Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2020, 66571 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Directoraat-Generaal voor Fiscale Zaken Directie Directe Belastingen

De Staatssecretaris van Financiën,

Handelende in overeenstemming met de Staatssecretaris van Sociale Zaken en Werkgelegenheid, de Minister van Binnenlandse Zaken en Koninkrijksrelaties en de Minister van Volksgezondheid, Welzijn en Sport;

Gelet op artikel 47, tweede lid, van de Algemene wet inkomensafhankelijke regelingen;

Besluit:

In de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen wordt na artikel 9ter een artikel ingevoegd, luidende:

1. Op verzoek van de belanghebbende blijft artikel 7, derde en vierde lid, van de wet, artikel 2a, eerste lid, van de Wet op de zorgtoeslag of artikel 1, vierde lid, van de Wet op het kindgebonden budget buiten toepassing indien wel aanspraak op huurtoeslag, zorgtoeslag, onderscheidenlijk kindgebonden budget, zou bestaan indien ten aanzien van de belanghebbende, zijn partner of een medebewoner de rendementsgrondslag, bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001, zou worden verminderd met de waarde van een bezitting als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001 die is verkregen als gevolg van een toegekende compensatie als bedoeld in de Compensatieregeling CAF 11.

2. Een verzoek als bedoeld in het eerste lid kan uitsluitend betrekking hebben op de aanspraak op huurtoeslag, zorgtoeslag of kindgebonden budget over de eerste drie berekeningsjaren volgend op het kalenderjaar waarin de bezitting, bedoeld in het eerste lid, verkregen werd.

3. Een verzoek als bedoeld in het eerste lid wordt geacht mede te zijn gedaan voor de op het berekeningsjaar waarop het verzoek betrekking heeft volgende berekeningsjaren waarop het verzoek ingevolge het tweede lid betrekking kan hebben.

4. Voor de toepassing van dit artikel wordt onder een bezitting mede verstaan de afname van een schuld als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001.

De Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen wordt als volgt gewijzigd:

A

Artikel 9quater wordt als volgt gewijzigd:

1. In het opschrift wordt “compensatieregeling CAF 11” vervangen door “regelingen inzake de hersteloperatie kinderopvangtoeslag”.

2. Het eerste lid komt te luiden:

1. Op verzoek van de belanghebbende blijft artikel 7, derde en vierde lid, van de wet, artikel 2a, eerste lid, van de Wet op de zorgtoeslag of artikel 1, vierde lid, van de Wet op het kindgebonden budget buiten toepassing indien wel aanspraak op huurtoeslag, zorgtoeslag, onderscheidenlijk kindgebonden budget, zou bestaan indien ten aanzien van de belanghebbende, zijn partner of een medebewoner de rendementsgrondslag, bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001, zou worden verminderd met de waarde van een bezitting als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001 die is verkregen als gevolg van:

a. een toegekende compensatie als bedoeld in de Compensatieregeling CAF 11;

b. een toegekende compensatie, extra compensatie, aanvullende compensatie voor de werkelijke schade of een extra aanvullende compensatie voor de werkelijke schade als bedoeld in het Besluit Compensatieregeling CAF 11 of vergelijkbare (CAF-)zaken;

c. een matiging of herziening van een terugvorderingsbeschikking kinderopvangtoeslag die uiterlijk op 23 oktober 2019 onherroepelijk is geworden op grond van onderdeel 2.1 van het Verzamelbesluit Toeslagen;

d. een herziening van een toekenningsbeschikking die uiterlijk op 23 oktober 2019 onherroepelijk is geworden of een toegekende kinderopvangtoeslag over een berekeningsjaar dat ligt voor 2019 op grond van onderdeel 3.1 van het Verzamelbesluit Toeslagen;

e. een toegekende hardheidstegemoetkoming als bedoeld in artikel 49, eerste lid, van de wet;

f. een toegekende bijzondere tegemoetkoming als bedoeld in artikel 49a van de wet;

g. een toegekende compensatie als bedoeld in artikel 49b, eerste lid, van de wet;

h. een toegekende O/GS-tegemoetkoming als bedoeld in artikel 49c van de wet;

i. een toegekende aanvullende tegemoetkoming voor de werkelijke schade als bedoeld in het Besluit aanvullende tegemoetkoming werkelijke schade bij O/GS;

j. een toegekende eenmalige tegemoetkoming als bedoeld in artikel 49g, eerste lid, van de wet; of

k. een toegekende noodvoorziening als bedoeld in het Besluit noodvoorziening kinderopvangtoeslag of in het Besluit noodvoorziening toeslagen.

B

Na artikel 9quater wordt een artikel ingevoegd, luidende:

1. Op verzoek van de belanghebbende blijft artikel 7, derde en vierde lid, van de wet, artikel 2a, eerste lid, van de Wet op de zorgtoeslag of artikel 1, vierde lid, van de Wet op het kindgebonden budget buiten toepassing indien wel aanspraak op huurtoeslag, zorgtoeslag, onderscheidenlijk kindgebonden budget, zou bestaan indien ten aanzien van de belanghebbende, zijn partner of een medebewoner de rendementsgrondslag, bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001, zou worden verminderd met de waarde van een bezitting als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001 die is verkregen als gevolg van een toegekende eenmalige aanvullende financiële bijdrage van de Stichting Zorg na Werk in Coronazorg.

2. Een verzoek als bedoeld in het eerste lid kan uitsluitend betrekking hebben op de aanspraak op huurtoeslag, zorgtoeslag of kindgebonden budget over de eerste drie berekeningsjaren volgend op het kalenderjaar waarin de bezitting, bedoeld in het eerste lid, verkregen werd.

3. Een verzoek als bedoeld in het eerste lid wordt geacht mede te zijn gedaan voor op het berekeningsjaar waarop het verzoek betrekking heeft volgende berekeningsjaren waarop het verzoek ingevolge het tweede lid betrekking kan hebben.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, A.C. van Huffelen

In deze ministeriële regeling worden voor de toeslagen vermogenstoetsuitzonderingen geregeld voor:

– de initiële box 3-toename als gevolg van de regelingen inzake de hersteloperatie kinderopvangtoeslag; en

– de eenmalige aanvullende financiële bijdrage van de Stichting Zorg na Werk in Coronazorg (Stichting ZWiC) aan zorgverleners die als gevolg van hun werk in de coronazorg op de intensive care terechtkomen en aan nabestaanden van zorgverleners die als gevolg van hun werk in de coronazorg komen te overlijden.

De vermogenstoename in box 3 als gevolg van de regelingen inzake de hersteloperatie kinderopvangtoeslag en als gevolg van de toekenning van genoemde eenmalige aanvullende financiële bijdrage kunnen het verlies van de aanspraak op een of meerdere toeslagen betekenen voor belanghebbenden (zorgverleners, nabestaanden, ouders et cetera) die afhankelijk zijn van inkomensondersteuning.

Een vermogenstoets wordt toegepast bij de bepaling of een belanghebbende aanspraak maakt op zorgtoeslag, huurtoeslag en kindgebonden budget. Deze vermogenstoets is een belangrijk instrument om toeslagen te beperken tot belanghebbenden die inkomensondersteuning nodig hebben. Indien het box 3-vermogen op de peildatum (1 januari) hoger is dan een bepaald bedrag, vervalt voor dat betreffende jaar het recht op de toeslag waarvan de vermogensgrens overschreden is. Dat kan zich in het bijzonder voordoen bij de huurtoeslag waarvoor een vermogensgrens van € 30.846 geldt voor alleenstaanden en van € 61.692 voor mensen met een toeslagpartner (bedragen 2020). Voor de zorgtoeslag en het kindgebonden budget gelden aanzienlijk hogere bedragen. Vanwege de peildatum (1 januari), kunnen de gevolgen van de vermogenstoename voor de inkomstenbelasting en de toeslagen zich voor het eerst voordoen in het berekeningsjaar volgend op het kalenderjaar waarin de toekenning van de financiële bijdrage tot de box 3-bezittingen is gaan behoren.

In bepaalde gevallen is de maatschappelijke betekenis en impact van financiële bijdragen/compensaties/tegemoetkomingen groter dan de wens om deze mee te rekenen bij de bepaling van de aanspraak op toeslagen. In de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen (UR Awir) staan daarom enkele bijzondere vermogens (bezittingen en eenmalige uitkeringen) opgesomd die op verzoek van de belanghebbende niet meegerekend worden bij het toepassen van de vermogenstoets. Het kabinet heeft besloten om ook de bezittingen die verkregen worden op grond van de financiële bijdragen van de Stichting ZWiC en in het kader van de hersteloperatie kinderopvangtoeslag uit te zonderen van de vermogenstoets. In deze ministeriële regeling wordt hieraan invulling gegeven.

Een groot aantal huishoudens is in ernstige en soms blijvende financiële problemen gebracht door een institutioneel vooringenomen behandeling van de Belastingdienst/Toeslagen dan wel de werking van de regelgeving rondom de kinderopvangtoeslag, de wijze waarop deze gehandhaafd werd en de uitleg die in uitvoering en rechtspraak aan die regelgeving is gegeven. Daarnaast kwamen ouders in geval van een terugvordering vaak niet in aanmerking voor een persoonlijke betalingsregeling en voor een gemeentelijk schuldhulpverleningstraject, omdat bij een geringe tekortkoming een kwalificatie als Opzet/Grove Schuld (O/GS) werd gegeven. Ook moeten ouders in bepaalde gevallen lang wachten tot hun verzoek om toepassing van een regeling in het kader van de hersteloperatie kinderopvangtoeslag wordt afgehandeld door de Belastingdienst/Toeslagen. Verschillende regelingen (compensatieregeling, matiging of herziening van een terugvorderingsbeschikking, hardheidsregeling, O/GS-tegemoetkoming, aanvullende tegemoetkoming voor de werkelijke schade bij O/GS, noodvoorziening, eenmalige tegemoetkoming en een delegatiegrondslag voor een vangnetbepaling) zijn in werking getreden om de getroffen ouders tegemoet te komen. Het kabinet acht het onwenselijk dat deze getroffen ouders hun eventuele aanspraak op zorgtoeslag, huurtoeslag of kindgebonden budget kwijtraken als door een vermogenstoename in box 3 als gevolg van deze regelingen een vermogensgrens overschreden wordt. Bovendien wil het kabinet voorkomen dat ouders die een bezitting (bijvoorbeeld een bedrag of de aanspraak op een bedrag) verkrijgen in het kader van de hersteloperatie deze verkrijging of een deel daarvan via een andere weg moeten inleveren bij diezelfde overheid. Een vermogenstoetsuitzondering is een mogelijkheid voor deze ouders om op verzoek zowel hun aanspraak op toeslagen als hun uit de hersteloperatie kinderopvangtoeslag verkregen vermogenstoename (bijvoorbeeld een toegekende compensatie of tegemoetkoming) te behouden. De tijdelijke uitzondering geldt voor een periode van drie jaar volgend op het jaar waarin deze vermogenstoename plaatsgevonden heeft. Als een belanghebbende in meerdere jaren een bezitting verkrijgt in het kader van de hersteloperatie kinderopvangtoeslag, dan geldt de periode van drie jaar waarvoor een vermogenstoetsuitzondering verkregen kan worden voor elke verkrijging afzonderlijk.

Deze regeling treedt in werking per 1 januari 2021. Dit betekent dat een verzoek om een vermogenstoetsuitzondering betrekking heeft op berekeningsjaren vanaf 2021 en daarmee op de verkrijgingen in het kader van de hersteloperatie vanaf 2020. Een kleine groep gedupeerden, de zogenoemde CAF 11-ouders, heeft echter in navolging van het interim-advies Omzien in verwondering van de Adviescommissie uitvoering toeslagen een compensatie ontvangen in 2019. Indien de vermogenstoetsuitzondering voor deze groep ouders pas vanaf berekeningsjaar 2021 zou gaan gelden, zouden zij voor het berekeningsjaar 2020 moeten verzoeken om aanvullende compensatie voor de werkelijke schade indien de CAF 11-compensatie zou leiden tot een lagere aanspraak op toeslagen over 2020. Deze ouders zouden dan te maken krijgen met twee verschillende oplossingen voor het verlies van toeslagen, te weten een aanvullende compensatie voor het jaar 2020 en vermogenstoetsuitzonderingen voor de jaren 2021 en 2022. Een samenloop van twee regimes is bezwaarlijk voor het doenvermogen van ouders. Zij moeten dan twee verschillende verzoeken indienen voor de twee verschillende regimes. Ook kunnen twee regimes naast elkaar leiden tot onduidelijkheid en fouten in de uitvoering. Daarom is er in deze regeling voor gekozen om voor deze groep ouders de vermogenstoetsuitzondering van drie opeenvolgende jaren vanaf berekeningsjaar 2020 te laten gelden.

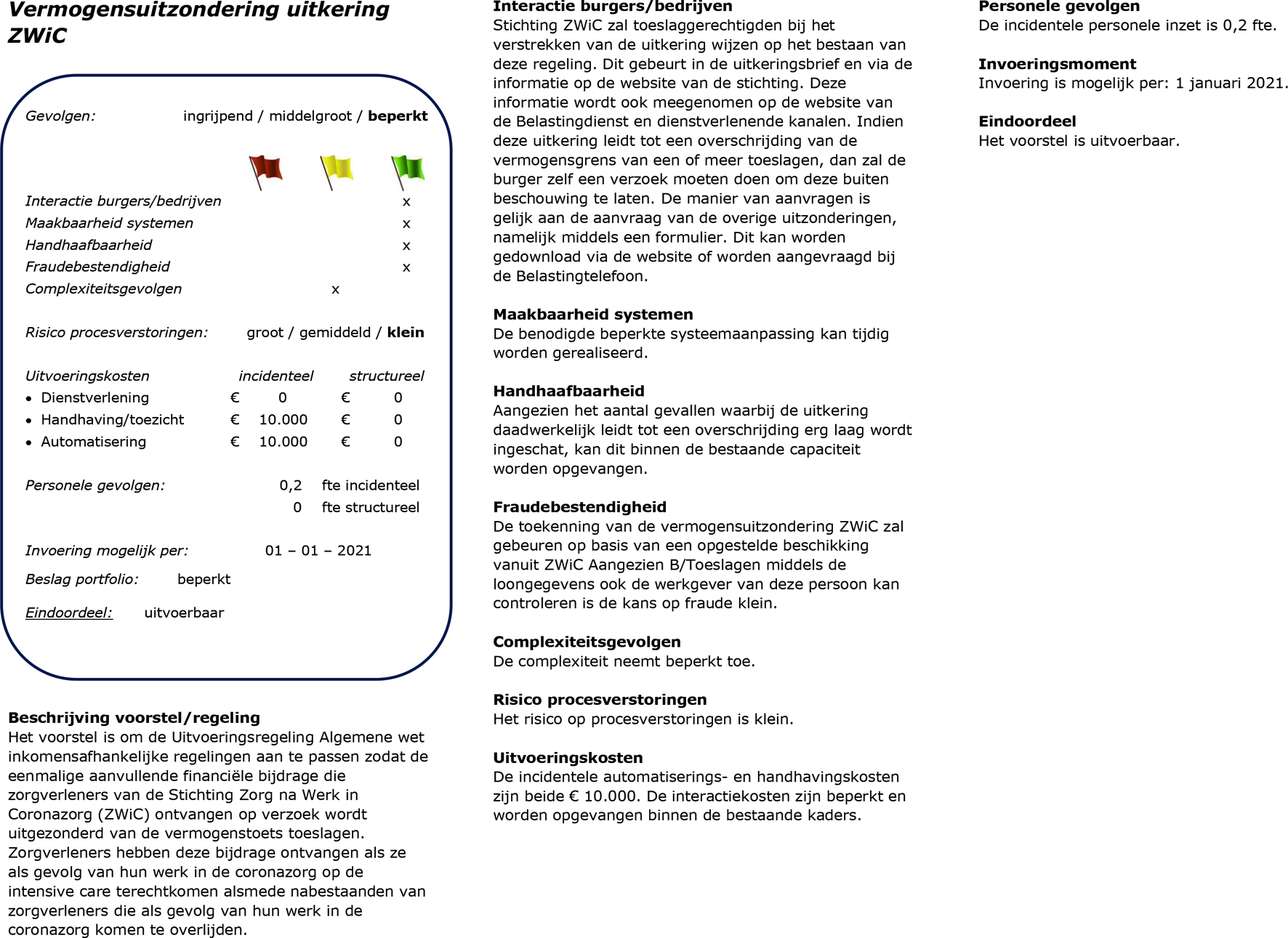

De Stichting ZWiC verstrekt een eenmalige aanvullende financiële bijdrage aan zorgverleners die als gevolg van hun werk in de coronazorg op de intensive care terechtkomen en aan nabestaanden van zorgverleners die als gevolg van hun werk in de coronazorg komen te overlijden. De eenmalige aanvullende financiële bijdrage kan oplopen tot € 30.000 voor zorgverleners en tot € 50.000 voor nabestaanden van zorgverleners. Een potentieel verlies van toeslagen als gevolg van een financiële bijdrage van de Stichting ZWiC acht het kabinet niet wenselijk, vanwege het bijzondere karakter van het fonds dat is ingesteld om het leed te verzachten van zorgverleners of hun nabestaanden die hard getroffen zijn door het COVID-19-virus en gevoed wordt door giften van burgers, instanties en bedrijfsleven, aangevuld door subsidies van de overheid. Om die reden wordt in deze ministeriële regeling geregeld dat ook deze bijdrage wordt uitgezonderd bij de vaststelling van het vermogen bij de toepassing van de vermogenstoetsen van de toeslagen. Ook deze tijdelijke uitzondering geldt voor een periode van drie jaar volgend op het jaar waarin de aanspraak op de eenmalige financiële bijdrage van de Stichting ZWiC tot het box 3-vermogen is gaan behoren. Het kabinet heeft deze maatregel reeds toegelicht in de brief van 27 mei 2020.1 In die brief wordt tevens ingegaan op de overige fiscale gevolgen van de financiële bijdrage van de Stichting ZWiC en op een maatregel die het kabinet treft om te voorkomen dat deze financiële bijdrage in voorkomende gevallen een doorwerking krijgt naar het recht op bijstand.

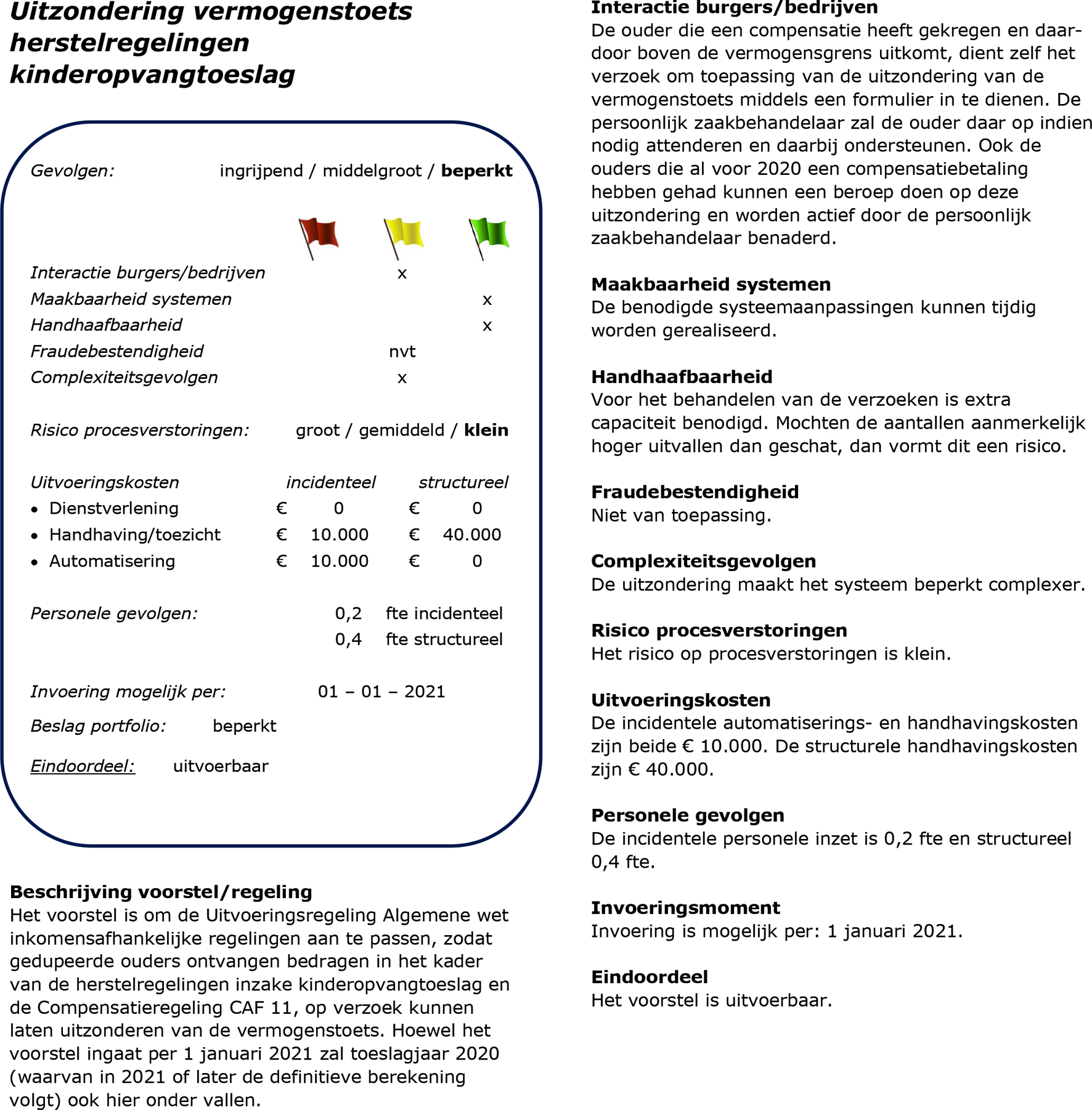

Belanghebbende zal voor de genoemde uitzonderingen een verzoek moeten indienen bij de Belastingdienst/Toeslagen. De Belastingdienst/Toeslagen heeft namelijk geen inzicht in de opbouw van een box 3-vermogen en kan deze uitzonderingen dan ook niet uit eigen beweging toepassen. De belanghebbende kan dit verzoek doen door middel van het formulier ‘Verzoek bijzonder vermogen toeslagen’ dat te vinden is op de website van de Belastingdienst.2 De uitzondering geldt voor het gehele bedrag van de bezitting die is verkregen, ongeacht of de betrokkene al een deel van het bedrag heeft uitgegeven.

Aan de wijzigingen die in deze regeling zijn opgenomen, zijn geen EU-aspecten verbonden.

De wijzigingen die in deze regeling zijn opgenomen, hebben geen budgettaire gevolgen.

De Belastingdienst beoordeelt de maatregelen uit deze regeling met de uitvoeringstoets. Voor de voorstellen tot het introduceren van uitzonderingen van de vermogenstoets toeslagen voor vermogen dat is verkregen in het kader van de herstelregelingen kinderopvangtoeslag en de uitkeringen van de stichting Zorg na Werk in Coronazorg geldt dat de Belastingdienst die uitvoerbaar acht per de voorgestelde data van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoetsen die als bijlagen zijn bijgevoegd. De maatregelen leiden tot uitvoeringskosten bij de Belastingdienst zoals weergegeven in de hierna opgenomen tabel. De uitvoeringskosten worden gedekt op begroting IX. Voor de vermogenstoetsuitzondering voor de noodvoorziening, de O/GS werkelijke schade en de extra uitkering in december geldt dat de uitvoeringstoets nog moet worden opgesteld. Naar verwachting zijn de vermogenstoetsuitzonderingen voor deze drie onderdelen uitvoerbaar. De uitvoeringstoets moet daar uitsluitsel over bieden en die wordt naar verwachting in het eerste kwartaal van 2021 afgerond.

|

Belastingplan 2021 |

||||||

|---|---|---|---|---|---|---|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

Uitvoeringskosten |

30 |

30 |

40 |

40 |

40 |

40 |

De administratieve lasten bestaan uit het aanvragen van de vermogenstoetsuitzondering. De administratieve lasten hiervan zijn verwaarloosbaar.

Met het nieuwe artikel 9quater UR Awir treedt met terugwerkende kracht tot en met 1 januari 2020 een overgangsmaatregel in werking op basis waarvan een aan de belanghebbende, zijn partner of een medebewoner toegekende compensatie op basis van de Compensatieregeling CAF 11 op verzoek van de belanghebbende buiten beschouwing wordt gelaten bij de toepassing van de vermogenstoetsen voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Dit verzoek moet, op grond van artikel 5a, onderdeel a, UR Awir, worden gedaan binnen vijf jaren na het verstrijken van het berekeningsjaar waarop het verzoek betrekking heeft of, indien dit later is, binnen een jaar na de dagtekening van de beschikking tot toekenning van de toeslag over het berekeningsjaar waarop het verzoek betrekking heeft. Het verzoek voor toepassing van de vermogenstoetsuitzondering kan worden gedaan voor het eerste, het tweede en het derde berekeningsjaar volgend op het kalenderjaar waarin de toegekende compensatie een bezitting als bedoeld in artikel 5.3 Wet IB 2001 werd, en daarmee een box 3-bezitting werd. Een verzoek dat met betrekking tot een berekeningsjaar wordt gedaan, wordt geacht mede te zijn gedaan voor de volgende berekeningsjaren waarvoor het verzoek kan worden gedaan. De meeste belanghebbenden in de CAF 11-zaak hebben een compensatie toegekend gekregen in 2019. Dit betekent dat het verzoek in dat geval kan zien op een berekeningsjaar vanaf 2020, en dat het verzoek wordt geacht mede te zijn gedaan voor de daaropvolgende berekeningsjaren tot en met 2022. Zie de artikelsgewijze toelichting op artikel II, onderdeel A, voor een toelichting op het vierde lid van artikel 9quater UR Awir.

Ingevolge artikel I wordt artikel 9quater UR Awir ingevoerd als een overgangsmaatregel op basis waarvan een aan de belanghebbende, zijn partner of een medebewoner toegekende compensatie op basis van de Compensatieregeling CAF 11 op verzoek van de belanghebbende buiten beschouwing wordt gelaten bij de toepassing van de vermogenstoetsen voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Met de in artikel II, onderdeel A, opgenomen wijziging van artikel 9quater, eerste lid, UR Awir worden de onderstaande toekenningen en herstelacties toegevoegd aan de overgangsmaatregel. Een belanghebbende die zelf, of waarvan de partner of medebewoner, een box 3-bezitting3 heeft verkregen op grond van een regeling in het kader van de hersteloperatie inzake kinderopvangtoeslag kan een verzoek indienen om de waarde van deze verkregen bezitting buiten beschouwing te laten bij de toepassing van de vermogenstoetsen voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Een dergelijk verzoek kan worden gedaan voor een verkregen bezitting als gevolg van:

– een toegekende compensatie als bedoeld in de Compensatieregeling CAF 11;

– een toegekende compensatie, extra compensatie, aanvullende compensatie voor de werkelijke schade of een extra aanvullende compensatie voor de werkelijke schade als bedoeld in het Besluit Compensatieregeling CAF 11 of vergelijkbare (CAF-)zaken;

– een matiging of herziening van een terugvorderingsbeschikking kinderopvangtoeslag die uiterlijk op 23 oktober 2019 onherroepelijk is geworden op grond van onderdeel 2.1 van het Verzamelbesluit Toeslagen;

– een herziening van een toekenningsbeschikking die uiterlijk op 23 oktober 2019 onherroepelijk is geworden of een toegekende kinderopvangtoeslag over een berekeningsjaar dat ligt voor 2019 op grond van onderdeel 3.1 van het Verzamelbesluit Toeslagen;

– een toegekende hardheidstegemoetkoming als bedoeld in artikel 49, eerste lid, van de Algemene wet inkomensafhankelijke regelingen (Awir);

– een toegekende bijzondere tegemoetkoming als bedoeld in artikel 49a Awir;

– een toegekende compensatie als bedoeld in artikel 49b, eerste lid, Awir;

– een toegekende O/GS-tegemoetkoming als bedoeld in artikel 49c Awir;

– een toegekende aanvullende tegemoetkoming voor de werkelijke schade als bedoeld in het Besluit aanvullende tegemoetkoming werkelijke schade bij O/GS4;

– een toegekende eenmalige tegemoetkoming als bedoeld in artikel 49g, eerste lid, Awir; of

– een toegekende noodvoorziening als bedoeld in het Besluit noodvoorziening kinderopvangtoeslag of in het Besluit noodvoorziening toeslagen.

Voor zover de toepassing van de hierboven genoemde toekenningen en herstelacties leidt tot een lagere schuld als bedoeld in artikel 5.3 van de Wet IB 2001, kan de vermogenstoetsuitzondering ook toegepast worden. Dit volgt uit artikel 9quater, vierde lid, UR Awir, waarin wordt opgenomen dat onder een bezitting mede wordt verstaan de afname van een schuld als bedoeld in artikel 5.3 van de Wet inkomstenbelasting 2001. Hierdoor kan de verrekening van een hardheidstegemoetkoming met een toeslagschuld of een afboeking van een toeslagschuld op grond van de compensatieregeling CAF 11 en vergelijkbare (CAF-)zaken, die leidt tot een toename van de rendementsgrondslag, bedoeld in artikel 5.3 van de Wet IB 2001, leiden tot toepassing van de vermogenstoetsuitzondering.

De herstelregelingen die voorzien in de matiging of herziening gaan om beschikkingen kinderopvangtoeslag die uiterlijk op 23 oktober 2019 onherroepelijk zijn geworden. Op basis van twee uitspraken van de Afdeling bestuursrechtspraak van de Raad van State5 is het vanaf 24 oktober 2019 namelijk mogelijk om:

– proportioneel kinderopvangtoeslag toe te kennen, waardoor ouders niet meer hun gehele kinderopvangtoeslag verliezen doordat een betaling van de kosten voor de kinderopvang niet aangetoond kan worden; en

– terugvorderingen te matigen.

Het verzoek om toepassing van de vermogenstoetsuitzondering moet, in lijn met artikel 5a, onderdeel a, UR Awir, worden gedaan binnen vijf jaren na het verstrijken van het berekeningsjaar waarop het verzoek betrekking heeft of, indien dit later is, binnen een jaar na de dagtekening van de beschikking tot toekenning van de desbetreffende toeslag over het berekeningsjaar waarop het verzoek betrekking heeft. Het verzoek voor toepassing van de vermogenstoetsuitzondering kan worden gedaan voor het eerste, het tweede en het derde berekeningsjaar volgend op het kalenderjaar waarin toepassing van de regeling in het kader van de hersteloperatie kinderopvangtoeslag heeft geleid tot een bezitting als bedoeld in artikel 5.3 Wet IB 2001, en daarmee een box 3-bezitting werd. Voorbeelden van het verkrijgen van een bezitting in box 3 zijn het verkrijgen van een aanspraak op een tegemoetkoming of compensatie. Een verzoek dat met betrekking tot een berekeningsjaar wordt gedaan, wordt geacht mede te zijn gedaan voor de volgende berekeningsjaren waarvoor het verzoek kan worden gedaan. Indien bijvoorbeeld in het kader van de herstelregelingen een bezitting wordt verkregen in 2020 en het verzoek op het jaar 2021 ziet, dan wordt het verzoek dus geacht mede te zijn gedaan voor de berekeningsjaren 2022 en 2023. Zoals vermeld kan het verzoek om toepassing van de vermogenstoetsuitzondering enkel betrekking hebben op een of meerdere van de drie berekeningsjaren die volgen op het kalenderjaar waarin de box 3-bezitting wordt verkregen. Als een belanghebbende in meerdere jaren een bezitting in het kader van de hersteloperatie kinderopvangtoeslag verkrijgt, dan geldt de periode van drie jaar waarin een vermogenstoetsuitzondering toegepast kan worden voor elke verkrijgingafzonderlijk.

Met het nieuwe artikel 9quinquies UR Awir treedt een overgangsmaatregel in werking op basis waarvan een aan de belanghebbende, zijn partner of een medebewoner toegekende eenmalige aanvullende financiële bijdrage door de Stichting ZWiC op verzoek van de belanghebbende buiten beschouwing blijft bij de toepassing van de vermogenstoetsen voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. Dit verzoek moet, in lijn met artikel 5a, onderdeel a, UR Awir, worden gedaan binnen vijf jaren na het verstrijken van het berekeningsjaar waarop het verzoek betrekking heeft of, indien dit later is, binnen een jaar na de dagtekening van de beschikking tot toekenning van de toeslag over het berekeningsjaar waarop het verzoek betrekking heeft. Het verzoek voor toepassing van de vermogenstoetsuitzondering kan worden gedaan voor het eerste, het tweede en het derde berekeningsjaar volgend op het kalenderjaar waarin de toekenning van de eenmalige aanvullende financiële bijdrage een bezitting als bedoeld in artikel 5.3 Wet IB 2001 werd, en daarmee een box 3-bezitting werd. De eenmalige aanvullende financiële bijdrage werd een box 3-bezitting op het moment dat deze bijdrage toegekend werd door de Stichting ZWiC. Een verzoek dat met betrekking tot een berekeningsjaar wordt gedaan, wordt geacht mede te zijn gedaan voor de volgende berekeningsjaren waarvoor het verzoek kan worden gedaan. Indien de toekenning van de financiële bijdrage heeft plaatsgevonden in 2020 en het verzoek ziet op het jaar 2021, dan wordt het verzoek dus geacht mede te zijn gedaan voor de berekeningsjaren 2022 en 2023.

Dit artikel regelt de inwerkingtreding van de regeling en de terugwerkende kracht voor artikel I.

De Staatssecretaris van Financiën, A.C. van Huffelen

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/themaoverstijgend/

programmas_en_formulieren/formulier_verzoek_bijzonder_vermogen_toeslagen.

Op enig moment zal de regeling voor de aanvullende tegemoetkoming werkelijke schade bij O/GS in de Algemene wet inkomensafhankelijke regelingen worden opgenomen. De in deze ministeriële regeling opgenomen mogelijkheid tot een vermogenstoetsuitzondering blijft dan onverkort van kracht.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-66571.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.