Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2020, 64914 | Interne regelingen |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De huidige tekst van de overgangsbepalingen 1 tot en met 152 en bijlage K in bijlage 4 van het pensioenreglement komen te vervallen en worden vervangen door onderstaande tekst:

Heeft u recht op een suppletie in verband met arbeidsongeschiktheid?

Uw ouderdomspensioen gaat in op uw AOW-leeftijd. U kunt uw ouderdomspensioen niet vervroegen of uitstellen.

Heeft u pensioen bij ABP opgebouwd vóór 1 januari 1996?

Dan gelden er bijzondere regels voor hoe wij uw pensioen over de periode tot 1 januari 1996 berekenen. Deze regels vindt u in bijlage 4 bij dit pensioenreglement.

Pensioenopbouw van 1996 tot 1 januari 2004 en van 1 januari 2004 tot 1 januari 2018

Heeft u pensioen opgebouwd vóór 1 januari 2004?

Dan heeft u pensioen opgebouwd onder de eindloonregeling. Vanaf 1 januari 2004 vindt pensioenopbouw plaats op basis van de middelloonregeling. Op 1 januari 2004 hebben wij uw aanspraken op basis van de eindloonregeling vastgesteld (hoofdstuk 18 van het pensioenreglement zoals dit luidde op 31 december 2005).

Heeft u pensioen opgebouwd tussen 1 januari 2004 en 1 januari 2018?

Dan gelden er verschillende combinaties van opbouwpercentage, franchise en pensioenleeftijd. In de tabellen hieronder ziet u hoe dat uitpakt voor elke periode.

|

Van |

Tot |

Pensioenreken-leeftijd |

Uw geboortedatum |

Opbouwpercentage OP |

|---|---|---|---|---|

|

1-1-2004 |

1-1-2006 |

65 |

vóór 1-1-1954 |

1,75 |

|

vanaf 1-1-1954 tot 1-1-1964 |

1,8 |

|||

|

vanaf 1-1-1964 |

1,9 |

|||

|

1-1-2006 |

1-1-2014 |

65 |

Niet van belang |

2,05 |

|

1-1-2014 |

1-1-2015 |

67 |

Niet van belang |

1,95 |

|

1-1-2015 |

1-1-2018 |

67 |

Niet van belang |

1,875* 1,701* |

* Het opbouwpercentage was afhankelijk van uw inkomen dat meetelt voor de pensioenopbouw.

|

Datum |

Franchise in € |

|---|---|

|

1 januari 2004 |

13.300/14.250/15.250 |

|

1 januari 2005 |

13.300/14.250/15.250 |

|

1 januari 2006 |

9.600 |

|

1 januari 2007 |

9.850 |

|

1 januari 2008 |

10.100 |

|

1 januari 2009 |

10.350 |

|

1 januari 2010 |

10.500 |

|

1 januari 2011 |

10.700 |

|

1 januari 2012 |

10.850 |

|

1 januari 2013 |

10.950 |

|

1 januari 2014 |

11.150 |

|

1 januari 2015 |

10.100/12.650 |

|

1 januari 2016 |

10.350/13.000 |

|

1 januari 2017 |

10.500/13.150 |

Voor de berekening van de pensioenopbouw voor 1 januari 2018 is ABP uitgegaan van een pensioenleeftijd van 65 jaar (tot 1 januari 2014) en 67 jaar (vanaf 1 januari 2015 tot 1 januari 2018). Als u uw ouderdomspensioen eerder laat ingaan dan de eerste dag van de maand volgend op de maand waarin u 65 jaar respectievelijk 67 jaar wordt, dan verlaagt of verhoogt ABP het pensioen. Hiervoor gebruikt ABP de factoren opgenomen in bijlage 1 tabellenboek bij dit pensioenreglement. En met inachtneming van de Wet op de loonbelasting 1964.

Let op: had u op 31 december 2005 recht op invaliditeitspensioen?

Dan gelden voor u vanaf 1 januari 2007 andere opbouwpercentages dan in de tabel hierboven. Het opbouwpercentage is afhankelijk van wanneer u geboren bent. En in welke periode u pensioen heeft opgebouwd.

|

Uw geboortedatum |

Opbouwpercentage OP Periode 1-1-2007 tot en met 31-12-2014 |

Opbouwpercentage OP Periode vanaf 1-1-2015 |

|---|---|---|

|

vóór 1-1-1954 |

1,75 |

1,75 |

|

vanaf 1-1-1954 tot 1-1-1964 |

1,8 |

1,8 |

|

vanaf 1-1-1964 |

1,9 |

1,875 |

De franchise die op u van toepassing is, staat in bijlage 4 bij dit pensioenreglement.

Had u voor 1 januari 2006 rechten op FPU opgebouwd?

Maar heeft u geen FPU opgenomen? Dan hebben wij uw opgebouwde FPU meegenomen in de berekening van uw ouderdomspensioen. Wij hebben uw FPU omgezet in ouderdomspensioen met een ruilfactor (zie bijlage 4 bij dit pensioenreglement).

Verhoging pensioenopbouw vanwege een laag inkomen

Had u tot 1 januari 2015 recht op een verhoging van uw pensioenopbouw vanwege een laag inkomen? Dan is die verhoging meegenomen in de berekening van uw pensioen. Met welk bedrag uw pensioenopbouw is verhoogd, staat in deze tabel.

|

Datum |

Verhoging pensioenopbouw |

|---|---|

|

1 januari 1996 |

Fl. 62 |

|

1 januari 1997 |

Fl. 63 |

|

1 januari 1998 |

Fl. 65 |

|

1 januari 1999 |

Fl. 66 |

|

1 januari 2000 |

Fl. 68 |

|

1 januari 2001 |

Fl. 71 |

|

1 januari 2002 |

€ 33,50 |

|

1 januari 2003 |

€ 34,50 |

|

1 januari 2004 |

€ 35,50 |

|

1 januari 2005 |

€ 35,50 |

|

1 januari 2006 |

€ 35,50 |

|

1 januari 2007 |

€ 37 |

|

1 januari 2008 |

€ 38 |

|

1 januari 2009 |

€ 39,50 |

|

1 januari 2010 |

€ 40,50 |

|

1 januari 2011 |

€ 41 |

|

1 januari 2012 |

€ 41 |

|

1 januari 2013 |

€ 41,50 |

|

1 januari 2014 |

€ 41,50 |

Regeling voorwaardelijk pensioen

Wat houdt deze regeling in?

Vanaf 2006 kunnen werknemers geboren vanaf 1950 niet meer met FPU. Onder voorwaarden hebben werknemers op 31 december 2007 recht gekregen op voorwaardelijk pensioen. Die voorwaarden leest u hieronder. Het voorwaardelijk pensioen wordt berekend over de periode tot 2006. Over deze dienstjaren heeft minder pensioenopbouw plaatsgevonden dan mogelijk was volgens de fiscale regelgeving.

Wanneer komt u in aanmerking voor dit voorwaardelijk pensioen?

U komt hiervoor in aanmerking als:

• u bent geboren op of na 1 januari 1950, en

• u was op 31 december 2005 en 1 januari 2006 werknemer bij een ABP-werkgever, en;

• u blijft tot 1 januari 2023 zonder onderbreking werknemer, of tot u voor die datum (gedeeltelijk) met pensioen gaat.

Wanneer is sprake van een onderbreking?

• Als er meer dan 2 maanden zitten tussen het moment van ontslag en het weer werknemer worden bij een ABP-werkgever;

• Als er meer dan 18 maanden zitten tussen het moment waarop het recht ontstaat op een wachtgeld- of WW uitkering en het weer werknemer worden bij een ABP-werkgever;

• Als er meer dan 5 jaar zitten tussen het moment van ontslag in verband met arbeidsongeschiktheid en het weer werknemer worden bij een ABP-werkgever.

Wanneer wordt het voorwaardelijk pensioen onderdeel van mijn opgebouwde ouderdomspensioen?

Uw voorwaardelijk pensioen rekenen wij bij uw ouderdomspensioen op het moment dat uw voorwaardelijk pensioen onvoorwaardelijk wordt. Dat is op 30 december 2022, of eerder als u vóór die datum met pensioen gaat. Gaat u vóór 30 december 2022 gedeeltelijk met pensioen? Dan wordt alleen het gedeelte waarvoor u met pensioen gaat, onvoorwaardelijk op de dag voordat uw ouderdomspensioen ingaat. Als de deelname aan de pensioenregeling van ABP na de gedeeltelijke ingang van uw pensioen volledig is gestopt, wordt het volledige voorwaardelijke pensioen onvoorwaardelijk.

Komt u vóór 1 januari 2023 te overlijden en bouwt u nog pensioen op bij ABP?

Dan telt het voorwaardelijk pensioen niet mee voor het partnerpensioen als u overlijdt voor uw 65e. Overlijdt u op of na uw 65e? En heeft u op dat moment nog dezelfde arbeidsrelatie als voor uw 65e? Dan wordt uw partnerpensioen berekend op basis van het ouderdomspensioen inclusief het voorwaardelijk pensioen.

Hoe hoog is uw voorwaardelijk pensioen?

• De hoogte van uw voorwaardelijk pensioen hebben we op 31 december 2005 bepaald.

• Per 1 mei 2015 is de hoogte van uw voorwaardelijk pensioen aangepast.

• Tot 2 mei 2015 zijn we uitgegaan van een pensioenrekenleeftijd van 65 jaar. Van 2 mei 2015 tot 1 januari 2018 van 67 jaar. En vanaf 1 januari 2018 van 68 jaar.

• Stijgt de levensverwachting en wordt de pensioenrekenleeftijd daarop aangepast? Dan geldt die leeftijd ook voor uw voorwaardelijk pensioen.

• De hoogte van uw voorwaardelijk pensioen is afhankelijk van uw dienstjaren voor 2006.

• Het maximale pensioengevend inkomen is € 160.000.

Hoe nemen we uw dienstjaren mee in de berekening?

• U was op 1 april 1997 deelnemer? En u had op dat moment zicht op 30, 35 of 40 jaar opbouw volgens het FPU-reglement zoals dat gold per 31 december 2005? Dan geldt het volgende:

○ voor de periode tot 1 april 1997, geldt de diensttijd uit artikel 4 van het oude FPU reglement;

○ voor de periode vanaf 1 april 1997, geldt de diensttijd uit artikel 5a van het oude FPU reglement.

Hoe berekenen we uw voorwaardelijk pensioen?

Uw voorwaardelijk pensioen berekenen we als volgt:

Over de periode tot 1 januari 2004:

We rekenen met:

• het pensioengevend inkomen op 1 januari 2004;

• een opbouwpercentage van 1,9%; en

• een franchise van € 11.287.

Over de periode van 1 januari 2004 tot 1 januari 2006:

• Over het jaar 2004 wordt uw ouderdomspensioen berekend op basis van: uw pensioengevend inkomen op 1 januari 2004, en onderstaande opbouwpercentages en franchises.

• Over het jaar 2005 wordt uw ouderdomspensioen berekend op basis van: uw pensioengevend inkomen op 1 januari 2005 en onderstaande opbouwpercentages en franchises.

|

Geboortedatum |

Opbouw-percentage |

Franchise |

|---|---|---|

|

Vóór 1-1-1954 |

1,90% |

€ 11.000 |

|

Vanaf 1-1-1954 tot 1-1-1964 |

1,95% |

€ 10.300 |

|

Vanaf 1-1-1964 |

2,05% |

€ 9.400 |

De berekende in te kopen aanspraken op voorwaardelijk pensioen verminderen we met:

• Opgebouwd ouderdomspensioen.

• Opgebouwd flexibel pensioen dat op basis van een ruilvoet van 0,226 is omgezet in ouderdomspensioen.

• 2,7% van het voorwaardelijk pensioen na 1 mei 2015.

Wordt het voorwaardelijk pensioen geïndexeerd?

Het voorwaardelijk pensioen wordt geïndexeerd volgens hoofdstuk 7.6 van het pensioenreglement.

Sectorale regelingen Politie

Regeling verhoging ouderdomspensioen Akkoord arbeidsvoorwaarden sector Politie 2005-2007

Wat houdt deze regeling in?

Deze regeling, hier verder ‘inkoop max politie’ genoemd, houdt een verhoging van het ouderdomspensioen in voor werknemers binnen de sector politie die daar volgens het Akkoord Arbeidsvoorwaarden Politie 2005-2007 per 31 december 2007 recht op hebben gekregen. En voldoen aan de hieronder opgenomen voorwaarden.

De inkoop max politie is mogelijk over dienstjaren voor 2006 waarin uw pensioenopbouw lager is geweest dan fiscaal maximaal is toegestaan.

Wanneer komt u in aanmerking voor inkoop max politie?

U komt hiervoor in aanmerking als:

• u op 31 december 2005 en 1 januari 2006 werknemer was in de sector politie; en

• u tot 1 januari 2023 zonder onderbreking werknemer blijft in de sector politie, of tot u voor die datum (gedeeltelijk) met pensioen gaat.

Met werknemer in de sector politie wordt bedoeld de werknemer die op grond van het Akkoord Arbeidsvoorwaarden Politie 2005-2007 in aanmerking komt voor inkoop max politie.

Wanneer is sprake van een onderbreking?

• Als er meer dan 2 maanden zitten tussen het moment van ontslag en het weer werknemer worden in de sector politie;

• Als er meer dan 18 maanden zitten tussen het moment waarop u recht krijgt op een wachtgeld- of WW uitkering en weer werknemer wordt in de sector politie;

• Als er meer dan 5 jaar zitten tussen het moment van ontslag in verband met arbeidsongeschiktheid en het weer werknemer worden in de sector politie.

Wanneer wordt inkoop max politie onderdeel van mijn opgebouwde ouderdomspensioen?

Uw inkoop max politie rekenen wij bij uw ouderdomspensioen op het moment dat uw inkoop max politie onvoorwaardelijk wordt.

• Uw inkoop max politie wordt over de periode van 1 januari 2018 tot 30 december 2022 elk jaar voor 1/5-deel onvoorwaardelijk.

• Uw inkoop max politie wordt uiterlijk op 30 december 2022 onvoorwaardelijk.

○ Bereikt u voor die datum de leeftijd van 62 jaar? Dan wordt uw inkoop max politie op dat moment onvoorwaardelijk.

○ Gaat u voor de leeftijd van 62 jaar met ouderdomspensioen? Dan wordt uw inkoop max politie op de dag voordat uw ouderdomspensioen ingaat onvoorwaardelijk. Gaat u gedeeltelijk met pensioen? Dan wordt uw inkoop max politie naar rato onvoorwaardelijk. Voor het deel waarvoor u nog niet met pensioen gaat, geldt dat uw inkoop max politie steeds voor 1/5-deel per jaar onvoorwaardelijk wordt.

Hoe hoog is uw inkoop max politie?

De hoogte van uw inkoop max politie hebben we op 31 december 2005 vastgesteld. Hierbij zijn wij uitgegaan van een pensioenrekenleeftijd van 65 jaar.

Over de periode tot 1 januari 2004:

We rekenen met:

• het pensioengevend inkomen op 1 januari 2006;

• een opbouwpercentage van 1,9%

• een franchise van € 10.400.

Over de periode van 1 januari 2004 tot 1 januari 2006:

• Over het jaar 2004 wordt uw ouderdomspensioen berekend op basis van: uw pensioengevend inkomen op 1 januari 2004, en onderstaande opbouwpercentages en franchises.

• Over het jaar 2005 wordt uw ouderdomspensioen berekend op basis van: uw pensioengevend inkomen op 1 januari 2005 en onderstaande opbouwpercentages en franchises.

|

2004 |

2005 |

|

|---|---|---|

|

Pensioengevend inkomen |

Op 1-1-2004 |

Op 1-1-2005 |

|

Opbouwpercentage |

2,05% |

2,05% |

|

Franchise |

€ 9.400 |

€ 9.400 |

Het voorwaardelijk pensioen verminderen we met:

• Opgebouwd ouderdomspensioen;

• Opgebouwd flexibel pensioen dat is omgezet in ouderdomspensioen; en

• Voorwaardelijk pensioen dat op 31 december 2005 is bepaald (overgangsbepaling A3).

Wordt inkoop max politie geïndexeerd?

Inkoop max politie wordt geïndexeerd volgens hoofdstuk 7.6 van het pensioenreglement.

Had u aanspraken op afup-pensioen?

Afup was een vroegpensioenregeling binnen de sector Politie. Uw tot 1 januari 2006 opgebouwde aanspraken op afup-pensioen zijn vastgesteld op basis van de artikelen E.2. E.2.1, E.2.2 en E.2.3 van het afup-opbouwreglement, zoals deze luidden op 31 december 2005. Het afup-pensioen is een aanvulling op de FPU.

Uw aanspraken op afup-pensioen zetten wij om in aanspraken op ouderdomspensioen. Hiervoor gebruiken we een ruilfactor (zie bijlage 4 bij dit pensioenreglement).

Heeft u deelgenomen aan PartnerPlusPensioen Politie tussen 1 januari 2004 en 1 januari 2016?

En overlijdt u na uw 65ste? Dan verhogen wij het partnerpensioen met uw opgebouwde aanspraken PartnerPlusPensioen Politie.

Bent u deelnemer met recht op een:

• suppletie in verband met arbeidsongeschiktheid; of

• werkloosheidsuitkering ontstaan voor 1 april 2001?

Dan berekenen wij uw deeltijdpercentage op een andere manier. Uw deeltijdpercentage berekenen wij dan als volgt:

• Uw inkomen dat u kreeg vóórdat het recht op suppletie of werkloosheidsuitkering ontstond;

• Dit bedrag wordt gedeeld door het inkomen dat een werknemer bij de betrokken werkgever met een soortgelijke volledige arbeidsrelatie zou hebben gekregen.

Let op:

Is uw deeltijdpercentage lager dan 1? En zou u met uw voltijdpercentage boven het fiscale maximum (hoofdstuk 7.4) uitkomen? Of is uw deeltijdpercentage meer dan 1? Lees dan in paragraaf 7.1.5 wat dit voor u betekent.

Let op:

Gaat u bij een andere ABP-werkgever werken? Of gaat u meer werken bij uw huidige werkgever? Dan verlagen wij uw deeltijdpercentage. Die verlaging is gelijk aan de verhoging waarmee uw deeltijdpercentage stijgt, omdat u meer bent gaan werken.

Bent u deelnemer met recht op invaliditeitspensioen?

Uw deeltijdpercentage is het gewogen gemiddelde van uw deeltijdpercentage in het jaar voor het jaar waarin u recht kreeg op invaliditeitspensioen.

Let op:

Is uw deeltijdpercentage lager dan 1? En zou u met uw voltijdpercentage boven het fiscale maximum (hoofdstuk 7.4) uitkomen? Of is uw deeltijdpercentage meer dan 1? Lees dan in paragraaf 7.1.5 wat dit voor u betekent.

Bent u deelnemer met recht op een suppletie in verband met arbeidsongeschiktheid?

Dan telt de tijd gedurende de periode waarin u de suppletie ontvangt mee voor uw pensioenopbouw.

Bouwde u van 1 januari 2004 tot 1 juli 2005 pensioen op bij ABP?

Dan is artikel 3.2 van het pensioenreglement van 31 december 2005 op u van toepassing. Dat artikel regelde welke inkomensbestanddelen van 1 januari 2004 tot 1 juli 2005 tot uw pensioengevend inkomen behoorden.

Bouwde u vóór 1 januari 2015 pensioen op bij ABP?

• Dan telde de verhoging van het inkomen op grond van artikel 3 van de Wet brutering overhevelingstoeslag lonen 1993 niet mee voor uw pensioenopbouw tot 1 januari 2015. De overhevelingstoeslag was een extra bedrag dat de werkgever aan de werknemer moest betalen. Per 1 januari 2001 is deze toeslag afgeschaft. Als compensatie werd het brutoloon van de werknemers met 1,9% verhoogd (met een maximum van € 791,85). Die verhoging telde niet mee voor de pensioenopbouw. En vormde daarom geen onderdeel van het pensioengevend inkomen.

• Dan geldt er in de berekening van uw pensioenopbouw tot 1 januari 2015 geen maximum bedrag voor uw pensioengevend inkomen.

Heeft u recht op een suppletie in verband met arbeidsongeschiktheid?

Dan berekenen we de opbouw van uw pensioen met het salaris waarover uw suppletie is berekend. Dit pensioengevend inkomen veranderen we ieder jaar op 1 januari met de gewogen gemiddelde salarisverhogingen voor de sectoren die onder deze pensioenregeling vallen.

Maakt u gebruik van levensloopverlof?

Dan kan dat gevolgen hebben voor de hoogte van uw pensioengevend inkomen. Is uw uitkering uit de levensloopregeling lager dan 70% van het pensioengevend inkomen zonder dat u gebruik zou maken van levensloop? Dan verlagen wij uw pensioengevend inkomen tot die lagere uitkering uit de levensloopregeling.

Heeft u recht op een suppletie in verband met arbeidsongeschiktheid?

a. De werkgever betaalt de pensioenpremies aan ABP.

b. De hoogte van de pensioenpremie is gelijk aan de premie die ook voor werknemers geldt.

c. Heeft u ook recht op een arbeidsongeschiktheidspensioen? Wij rekenen alleen premie voor het deel dat u recht heeft op een suppletie. Voor het deel waarvoor u arbeidsongeschikt bent hoeft geen premie te worden betaald.

Het te betalen deel van de nieuwe premie vindt u hieronder.

|

Arbeidsongeschiktheidspercentage |

Te betalen deel van de premie bij suppletie |

|---|---|

|

65% tot 80% |

20% |

|

55% tot 65% |

40% |

|

45% tot 55% |

50% |

|

35% tot 45% |

60% |

|

25% tot 35% |

70% |

|

15% tot 25% |

80% |

Maakt u langer dan één jaar gebruik van levensloopverlof?

Uw pensioenopbouw stopt nadat u één jaar gebruik heeft gemaakt van levensloopverlof. Uw werkgever betaalt na dat jaar alleen nog premie voor inkoop van voorwaardelijk pensioen en arbeidsongeschiktheidspensioen aan ABP.

In twee situaties gaat de pensioenopbouw en de premieplicht ook na één jaar levensloopverlof nog door. Dat is het geval als u werkt in een sector waarin:

1. andere afspraken zijn gemaakt over de periode waarover pensioenopbouw tijdens levensloopverlof plaatsvindt; of

2. u uitzicht had op functioneel leeftijdsontslag en die regeling is vervangen door een sectorale levensloopregeling en het einde van uw levensloopverlof direct aansluit op de ingang van uw ouderdomspensioen.

Bent u vóór 1 januari 2004 arbeidsongeschikt geworden? En had u toen al recht op een ontslaguitkering of een werkloosheidsuitkering?

Wij rekenen alleen premie voor het deel dat u recht heeft op een ontslaguitkering of een werkloosheidsuitkering. Voor het deel dat u arbeidsongeschikt bent hoeft geen premie te worden betaald.

Het te betalen deel van de premie vindt u hieronder.

|

Arbeidsongeschiktheidspercentage |

Te betalen deel van de premie |

|---|---|

|

65% tot 80% |

20% |

|

55% tot 65% |

40% |

|

45% tot 55% |

50% |

|

35% tot 45% |

60% |

|

25% tot 35% |

70% |

|

15% tot 25% |

80% |

Heeft u recht op een invaliditeitspensioen?

Dan hangt de meetelwaarde af van het moment waarop het recht op invaliditeitspensioen is ontstaan of waardoor het recht is ontstaan. We kennen de volgende situaties:

• Voor 1 april 1997

• Van 1 april 1997 tot 1 januari 2004

• Van 1 januari 2004 tot 1 januari 2007

• Vanaf 1 januari 2007

Voor 1 april 1997

We tellen de tijd als volgt mee:

|

Arbeidsongeschiktheidspercentage |

Meetelwaarde |

|---|---|

|

80% of meer |

100% |

|

65% tot 80% |

80% |

|

55% tot 65% |

60% |

|

45% tot 55% |

50% |

|

35% tot 45% |

40% |

|

25% tot 35% |

30% |

|

15% tot 25% |

20% |

Van 1 april 1997 tot 1 januari 2004

We tellen de tijd als volgt mee:

|

Arbeidsongeschiktheidspercentage |

Meetelwaarde |

|---|---|

|

80% of meer |

70% |

|

65% tot 80% |

56% |

|

55% tot 65% |

42% |

|

45% tot 55% |

35% |

|

35% tot 45% |

28% |

|

25% tot 35% |

21% |

|

15% tot 25% |

14% |

Let op: voor de pensioengeldige tijd tot 1 januari 2015 geldt de meetelwaarde zoals opgenomen onder de periode “voor 1 april 1997”.

Van 1 januari 2004 tot 1 januari 2007

We tellen de tijd tot 1 januari 2015 als volgt mee:

|

Arbeidsongeschiktheidspercentage |

Meetelwaarde |

|---|---|

|

80% of meer |

70% |

|

65% tot 80% |

56% |

|

55% tot 65% |

42% |

|

45% tot 55% |

35% |

|

35% tot 45% |

28% |

|

25% tot 35% |

21% |

|

15% tot 25% |

14% |

Op de tijd vanaf 1 januari 2015 is paragraaf 7.1.4 van toepassing.

Vanaf 1 januari 2007

We tellen de tijd als volgt mee:

|

Arbeidsongeschiktheidspercentage |

Meetelwaarde |

|---|---|

|

80% of meer |

50% |

|

65% tot 80% |

40% |

|

55% tot 65% |

30% |

|

45% tot 55% |

25% |

|

35% tot 45% |

20% |

|

25% tot 35% |

15% |

|

15% tot 25% |

10% |

Bent u voor 1 januari 2004 arbeidsongeschikt geworden?

Dan houden wij voor de mate van arbeidsongeschiktheid rekening met artikel 44 WAO. Dit artikel is van toepassing als u werkt en daar loon voor krijgt. In dat geval verlaagt UWV mogelijk uw WAO-uitkering. Uw arbeidsongeschiktheidspercentage wijzigt daardoor echter niet.

Had u tussen 1 april 2005 en 1 januari 2018 recht op een werkloosheidsuitkering?

Dan tellen wij de tijd dat u recht heeft op een werkloosheidsuitkering voor 3/8-deel mee. Die tijd vermenigvuldigen wij met het deeltijdpercentage dat op u van toepassing was voordat u werd ontslagen.

Had u op 31 december 2017 recht op een werkloosheidsuitkering op grond van de Wet inkomensvoorziening werkloze ouderen?

Dan tellen wij de tijd dat u recht heeft op deze uitkering voor 3/8-deel mee. Dit geldt alleen als u vanaf 2018 zonder onderbreking recht houdt op de uitkering. Dit is een aanvullende uitkering na afloop van uw werkloosheidsuitkering of na afloop van uw WIA-loongerelateerde uitkering als u op dat moment 60 jaar of ouder was. En aan de overige voorwaarden voldoet.

Maakt u langer dan één jaar gebruik van levensloopverlof?

Uw pensioenopbouw stopt nadat u één jaar gebruik heeft gemaakt van levensloopverlof. De pensioenopbouw loopt echter wel door als u werkt in een sector waarin:

1. andere afspraken zijn gemaakt over de periode waarover pensioenopbouw tijdens levensloopverlof plaatsvindt; of

2. u uitzicht had op functioneel leeftijdsontslag en die regeling is vervangen door een sectorale levensloopregeling en het einde van uw levensloopverlof direct aansluit op de ingang van uw ouderdomspensioen.

Is het recht op wezenpensioen ontstaan voor 2018?

Dan eindigt het wezenpensioen op de laatste dag van de maand waarin de wees:

a. is overleden;

b. 21 jaar is geworden;

c. voor 1 januari 2018 een partnerschap is aangegaan; of

d. wettig kind is geworden van een ander.

Bouwde u voor 2018 pensioen op bij ABP?

Dan krijgen uw kinderen, als zij recht hebben op wezenpensioen, een aanvullende uitkering voor het betalen van de premies voor AOW en Anw over diensttijd voor 2018. Daarvoor gelden de volgende regels:

• We verhogen het wezenpensioen met 15%.

• Er geldt hiervoor wel een maximumbedrag. Dit vindt u in bijlage 3 Bedragen en percentages.

Het wezenpensioen dat uw kinderen krijgen bij uw overlijden is uitgedrukt in een deel van het ouderdomspensioen. In de periode tot 1 januari 2018 is dat deel een keer gewijzigd. In de tabel hieronder staat welk deel in welke periode van toepassing was.

|

Van |

Tot |

Wezenpensioen als deel van het ouderdomspensioen* |

||

|---|---|---|---|---|

|

een verzorger* |

geen verzorger** |

max. wezenpensioen*** |

||

|

1-1-2008 |

1/7 |

2/7 |

5/7 |

|

|

1-1-2008 |

1-1-2018 |

10% |

20% |

50% |

Heeft u gekozen voor eerst een hoger of lager pensioen? Of heeft u pensioen geruild? Dan rekenen we met het ouderdomspensioen vóór deze keuze.

* Overlijdt u en is er een verzorger van de kinderen? Dan krijgen uw kinderen ieder het getoonde deel van het pensioen dat u in die periode opbouwde.

** Overlijdt u en is er geen verzorger van de kinderen? Dan krijgen uw kinderen ieder het getoonde deel van het pensioen dat u in die periode opbouwde.

*** We betalen in totaal maximaal het getoonde deel van uw ouderdomspensioen aan wezenpensioen aan uw kinderen. Uw kinderen krijgen daar ieder een gelijk deel van.

Heeft u pensioen bij ABP opgebouwd vóór 1 januari 1996?

Dan gelden er bijzondere regels voor hoe uw pensioen over de periode tot 1 januari 1996 wordt berekend. Dat heeft ook gevolgen voor het wezenpensioen dat op basis van dat ouderdomspensioen wordt berekend. In overgangsbepaling K1 bij dit pensioenreglement staat in welke gevallen en tot welke bedragen wij een aanvulling verlenen of een korting toepassen.

Heeft u uitzicht op voorwaardelijk pensioen?

Bij de berekening van de hoogte van het wezenpensioen houden wij geen rekening met de eventuele aanspraken op voorwaardelijk pensioen (overgangsbepaling A3).

Stopt uw pensioenopbouw bij ABP (niet door overlijden of ingang pensioen)? En wilt u ouderdomspensioen ruilen voor partnerpensioen bij overlijden voor 65 jaar?

Dat kan alleen als u tussen 1 juli 1999 en 1 januari 2018 ouderdomspensioen bij ons hebt opgebouwd. Als u nu geen pensioen meer bij ons opbouwt, krijgt uw partner over de pensioenopbouw in die periode geen partnerpensioen van ons als u voor 65 jaar overlijdt. Het is mogelijk om toch over die periode partnerpensioen te krijgen. Dat kan door ouderdomspensioen te ruilen voor partnerpensioen. U ontvangt binnen 4 maanden nadat uw deelname aan onze pensioenregeling is gestopt een brief van ons. Wilt u ruilen? Dan moet u dit binnen 6 weken na ontvangst van die brief aan ons doorgeven. Tot het moment waarop die reactietermijn van 6 weken afloopt, blijft uw partner recht houden op partnerpensioen dat u heeft opgebouwd.

Voor de ruil moet u rekening houden met de volgende voorwaarden:

• Voor de ruil wordt alleen het ouderdomspensioen gebruikt dat is opgebouwd in de periode 1 juli 1999 tot 1 januari 2018.

• Er geldt een maximum voor de ruil: na de ruil mag het partnerpensioen niet hoger zijn dan 70% van uw pensioengevend inkomen uit hoofdstuk 7.1.1.

• Is uw ouderdomspensioen verevend nadat u uit elkaar bent gegaan? Dan kan alleen het ouderdomspensioen na verevening en dat u daarna opbouwt, geruild worden voor een hoger partnerpensioen.

• We gebruiken voor de ruil een ruilfactor die afhankelijk is van uw leeftijd. Deze factor staat in bijlage 4 bij dit pensioenreglement. In MijnABP ziet u wat dit voor u betekent.

• Als u ervoor kiest om ouderdomspensioen te ruilen voor partnerpensioen kunt u dat later niet meer veranderen.

• Heeft u geruild en gaat uw pensioen daarna via waardeoverdracht over naar een andere pensioenuitvoerder? Dan ruilen we het hogere partnerpensioen weer terug naar ouderdomspensioen. We doen dit met de ruilfactor die bij uw leeftijd op het moment van de waardeoverdracht hoort.

• Heeft u geruild en wordt u daarna weer deelnemer aan onze pensioenregeling? Dan ruilen we het hogere partnerpensioen weer terug naar ouderdomspensioen. We doen dit met de ruilfactor die bij uw leeftijd hoort op het moment dat u opnieuw deelnemer wordt.

Voorbeeld: uw deelname aan onze pensioenregeling stopt. U wilt door ruil een aanspraak op partnerpensioen inkopen van € 2.000 per jaar. Door die ruil wordt uw ouderdomspensioen lager. Die verlaging is afhankelijk van de factor die behoort bij uw leeftijd op dat moment. Stel u bent 42 jaar en dat bij die leeftijd de factor 0,0822 is. De verlaging van het ouderdomspensioen is in dat geval € 2.000 x 0,0822 = € 164,40. Als u weer gaat deelnemen aan onze pensioenregeling, ruilen we het partnerpensioen weer terug naar ouderdomspensioen. Stel u bent dan 45 jaar en dat dan de factor 0,0803 is. We ruilen dan € 2.000 aan partnerpensioen terug naar ouderdomspensioen. Dit levert dan € 2.000 x 0,0803 = € 160,60 aan ouderdomspensioen op.

Let op: we ruilen niet terug als uw partnerrelatie is geëindigd tussen het moment waarop uw pensioenopbouw bij ABP is gestopt en het moment waarop de waardeoverdracht heeft plaatsgevonden of het moment waarop u opnieuw deelnemer bent geworden aan de pensioenregeling van ABP.

Partnerpensioen over pensioenopbouw voor 1 januari 2018 bij overlijden voor 65 jaar

Heeft u deelgenomen aan de pensioenregeling van ABP voor 1 januari 2018? Dan leest u hieronder in welke situaties uw partner recht heeft op partnerpensioen over de periode voor 1 januari 2018. En hoe hoog het partnerpensioen is.

Heeft uw partner recht op partnerpensioen als u voor 65 jaar overlijdt?

Uw partner heeft recht op partnerpensioen als u:

• op het moment van overlijden deelnemer bent aan onze pensioenregeling.

• nadat uw deelname aan de pensioenregeling van ABP is gestopt meteen met pensioen bent gegaan.

Let op: Bent u op het moment van overlijden geen deelnemer aan onze pensioenregeling? Of bent u op dat moment gepensioneerd, maar was u voordat u met pensioen ging geen deelnemer meer? Dan heeft uw partner alleen recht op partnerpensioen in de volgende situaties:

– U heeft ouderdomspensioen geruild voor partnerpensioen bij overlijden voor 65 jaar op het moment waarop uw deelname aan de pensioenregeling van ABP stopte; of

– U heeft pensioenaanspraken opgebouwd voor 1 juli 1999 en uw partnerrelatie is ontstaan voor het eindigen van uw arbeidsrelatie.

Hoe hoog is het partnerpensioen dat uw partner krijgt over de periode vóór 1 januari 2018 als u voor 65 jaar overlijdt?

Het partnerpensioen dat uw partner krijgt, is afhankelijk van wanneer u pensioen hebt opgebouwd bij ABP. Hieronder geven wij bij elke periode aan hoeveel partnerpensioen u hebt opgebouwd.

Bouwde u pensioen op tussen 1 januari 2006 en 1 januari 2018?

Dan krijgt uw partner 50% van het ouderdomspensioen dat in die periode is opgebouwd.

Let op: Was uw pensioengevend inkomen tussen 1 januari 2015 en 1 januari 2018 in een jaar gelijk of lager dan het grensbedrag I uit bijlage 4 bij dit pensioenreglement? Dan is het partnerpensioen berekend over dat jaar verhoogd tot maximaal 70% van het ouderdomspensioen. U krijgt de maximale verhoging als uw pensioengevend inkomen gelijk is aan of minder is dan grensbedrag II. Was uw inkomen hoger, maar maximaal grensbedrag I? Dan neemt de verhoging van het partnerpensioen in verhouding af. Was uw inkomen bijvoorbeeld het midden tussen grensbedrag I en grensbedrag II? Dan wordt uw partnerpensioen verhoogd tot 60%.

Let op: op het partnerpensioen wordt een eventueel partnerpensioen voor uw ex-partner in mindering gebracht. Dit geldt ook voor een partnerpensioen voor uw ex-partner dat is vervallen over de diensttijd tot de datum van het einde van de partnerrelatie in de periode 1 juli 1999 tot 1 januari 2018.

Let op: Krijgt u een partnerpensioen? En is dat partnerpensioen voor 1 januari 2018 ingegaan? Dan heeft het aangaan van een nieuwe partnerrelatie of het ontstaan van een gezamenlijke huishouding gevolgen voor de hoogte van uw partnerpensioen. Wij stellen uw partnerpensioen in dat geval opnieuw vast. We houden dan voor de hoogte van het partnerpensioen geen rekening meer met doortelling tot de AOW-leeftijd van uw overleden partner. En dit blijft ook zo als de nieuwe partnerrelatie of de gezamenlijke huishouding weer wordt beëindigd.

Bouwde u pensioen op voor 1 januari 2006?

Uw partner krijgt 5/7e van het ouderdomspensioen dat in die periode is opgebouwd. Dit is het ouderdomspensioen zonder rekening te houden met de omzetting van aanspraken op flexibel pensioen in ouderdomspensioen.

Let op: op het partnerpensioen wordt een eventueel partnerpensioen voor uw ex-partner in mindering gebracht. Dit geldt ook als daar geen recht op bestaat over de diensttijd tot de datum van het einde van de partnerrelatie in de periode 1 juli 1999 tot 1 januari 2006.

Bouwde u pensioen op voor 1 januari 1996?

Dan gelden nadere regels voor hoe uw partnerpensioen over de periode tot 1 januari 1996 wordt berekend. In bijlage K1 t/m K3 bij dit pensioenreglement staat in welke gevallen en tot welke bedragen ABP een aanvulling verleent of een korting toepast.

Compensatie AOW/Anw-premies naast partnerpensioen

Vóór het bereiken van uw AOW-leeftijd betaalt u premies voor de AOW en Anw. Nadat u uw AOW-leeftijd hebt bereikt is dat niet meer het geval. Voor het betalen van die premies krijgt u uiterlijk tot uw AOW-leeftijd een compensatie als u ook partnerpensioen krijgt.

U krijgt de compensatie in de volgende situaties:

• Uw partner is overleden voordat hij de leeftijd van 65 jaar heeft bereikt: u krijgt de compensatie alleen als het overlijden heeft plaatsgevonden vóór 1 januari 2018;

• Uw partner is overleden toen hij al 65 jaar of ouder was: u krijgt de compensatie ongeacht het moment van overlijden.

Hoe hoog is de compensatie?

• U krijgt 15% van het partnerpensioen dat is opgebouwd voor 1 juli 1999;

• U krijgt 7,5% van het partnerpensioen dat is opgebouwd in de periode 1 juli 1999 tot 1 januari 2018.

• De compensatie is maximaal het bedrag genoemd in bijlage 4.

Wanneer stopt de compensatie?

• De compensatie stopt op de dag waarop u de AOW-leeftijd bereikt, tenzij sprake is van één van de volgende situaties:

○ U bent vóór 1 januari 2018 een partnerrelatie aangegaan (hoofdstuk 3.2): de compensatie eindigt dan op de eerste dag van de maand van aangaan partnerrelatie;

○ U bent vóór 1 januari 2018 een gezamenlijke huishouding gaan voeren als bedoeld in de Anw: de compensatie eindigt dan op de eerste dag van de maand waarin u een gezamenlijke huishouding bent gaan voeren.

Heeft u op 1 januari 2018 een partnerpensioen? En heeft u geen recht op een Anw-uitkering?

Is uw partner overleden vóór 1 januari 2018 en was hij op dat moment deelnemer of gepensioneerde bij ABP? En ontvangt u sinds het moment van overlijden naast uw partnerpensioen geen uitkering op grond van de Algemene Nabestaandenwet? In deze situatie krijgt u van ons een extra uitkering. We noemen dit Anw-compensatie.

Hoe hoog is de Anw-compensatie?

• U krijgt 2,5% van 75% (= 1,875%) van de Anw-uitkering voor ieder jaar dat uw partner bij ons pensioen heeft opgebouwd. Dit is de Anw-uitkering die is vastgesteld op grond van artikel 14, 17, eerste en tweede lid, 30 en 31, eerste lid van de Anw.

• De Anw-compensatie is maximaal 75% van de Anw-uitkering op grond van artikel 17, eerste en tweede lid, 30 en 31, eerste lid van de Anw.

Let op:

Is uw Anw-compensatie ingegaan tussen 1 januari 1996 en 1 juli 1999? Dan blijft de Anw-compensatie op het niveau zoals deze was op 1 juli 1999. Leidt de huidige manier van berekenen van de hoogte van de Anw-compensatie tot een hogere compensatie? Dan berekenen we uw Anw-compensatie op die manier.

Wanneer stopt uw Anw-compensatie?

De Anw-compensatie stopt:

• als u de AOW-leeftijd bereikt;

• op de eerste dag van de maand die volgt op de maand waarin u vóór 1 januari 2018 een nieuwe partnerrelatie bent aangegaan (hoofdstuk 3.2) of een gezamenlijke huishouding bent gaat voeren als bedoeld in de Anw.

Let op:

• Was u op het moment van overlijden van uw partner jonger dan 40 jaar? En had u op het moment dat uw partnerpensioen inging geen recht op een Anw-uitkering? Dan werd de duur van de Anw-compensatie beperkt. U kreeg dan gedurende één jaar Anw-compensatie.

• Bent u uitreiziger op grond van de Anw? Dan heeft u geen recht op Anw-compensatie.

Heeft u op 1 januari 2018 een partnerpensioen? En krijgt u geen volledige Anw-uitkering?

Is uw partner overleden voor 1 januari 2018 en was hij op dat moment deelnemer of gepensioneerde bij ABP? En krijgt u naast uw partnerpensioen vanwege uw eigen inkomsten geen volledige uitkering op grond van de Algemene Nabestaandenwet? In deze situatie krijgt u van ons een extra uitkering. We noemen dit Anw-compensatie.

Hoe hoog is de Anw-compensatie?

De Anw-compensatie wordt als volgt berekend:

• 2,5% van het verschil tussen 75% van de Anw-uitkering (artikel 14 en 30 Anw) en de verminderde Anw-uitkering (artikel 18 Anw). De hoogte van de Anw-uitkering en van de verminderde Anw-uitkering wordt vastgesteld op grond van artikel 17, eerste en tweede lid en artikel 31, eerste lid Anw.

• De uitkomst wordt vermenigvuldigd met het aantal jaar dat uw partner bij ABP pensioen heeft opgebouwd.

De Anw-compensatie is maximaal 75% van de Anw-uitkering op grond van artikel 17, eerste en tweede lid en 31, eerste lid van de Anw.

Wijzigt uw Anw-uitkering? Dan stellen wij de hoogte van de Anw-compensatie opnieuw vast.

Woont u in het buitenland? En is uw Anw-uitkering door de overheid verlaagd wegens het kostenniveau van uw woonland (artikel 17, derde lid Anw)? Dan wordt die verlaging meegenomen voor de vaststelling van uw Anw-compensatie. Die wordt daardoor hoger. Dit geldt alleen als deze verlaging al op 31 december 2017 op u van toepassing was. En ononderbroken van toepassing blijft.

Let op:

Is uw Anw-compensatie ingegaan tussen 1 januari 1996 en 1 juli 1999 in verband met een overlijden voor 65 jaar? Dan geldt vanaf 1 januari 1998 dat de hoogte van de Anw-compensatie wordt vastgesteld zoals hierboven beschreven. Dit is niet het geval als de Anw-compensatie die u op 1 januari 1998 kreeg, hoger was of zolang die hoger blijft.

Wanneer stopt uw Anw-compensatie?

De Anw-compensatie stopt:

• als u de AOW-leeftijd bereikt;

• op de eerste dag van de maand die volgt op de maand waarin u vóór 1 januari 2018 een nieuwe partnerrelatie bent aangegaan (hoofdstuk 3.2) of een gezamenlijke huishouding bent gaan voeren als bedoeld in de Anw.

Partnerpensioen ex-partner over pensioenopbouw voor 1 januari 2018 bij overlijden voor 65 jaar

1. Krijgt uw ex-partner partnerpensioen?

Bouwde u pensioen op tussen 1 juli 1999 en 1 januari 2018? En bent u bij uw overlijden geen deelnemer meer aan onze pensioenregeling?

Dan heeft uw ex-partner over die periode alleen recht op partnerpensioen als u ouderdomspensioen heeft geruild voor partnerpensioen toen uw deelname stopte en uw partnerrelatie is geëindigd nadat de deelneming aan onze regeling is gestopt.

Bouwde u pensioen op voor 1 juli 1999?

Of uw ex-partner bij uw overlijden partnerpensioen krijgt over pensioen opgebouwd voor 1 juli 1999, hangt af van uw situatie. Is het ouderdomspensioen waar we het partnerpensioen van afleiden volledig opgebouwd voor 1 januari 1996? En zou uw ex-partner op grond van de ABP-wet geen recht krijgen op partnerpensioen? Dan krijgt uw ex-partner geen partnerpensioen. Dit is het geval in de volgende situaties:

1. De echtscheiding is uitgesproken voor 1 januari 1966; of

2. De echtscheiding is uitgesproken na 1 januari 1966 en voor 1 oktober 1971 op uw verzoek; of

3. De echtscheiding is uitgesproken na 1 oktober 1971 op uw verzoek en op die echtscheiding was het echtscheidingsrecht van voor 1 oktober 1971 van toepassing; of

4. U bent partners geworden nadat u met pensioen bent gegaan.

2. Hoe hoog is het partnerpensioen voor uw ex-partner?

Bouwde u pensioen op tussen 1 januari 2006 en 1 januari 2018?

Uw ex-partner krijgt 50% van het ouderdomspensioen dat in die periode is opgebouwd tot het einde van de partnerrelatie. Eventueel is dit percentage verhoogd tot maximaal 70% over diensttijd tussen 1 januari 2015 en 1 januari 2018. Zie overgangsbepaling G2.

Bouwde u pensioen op vóór 1 januari 2006?

Heeft u op het moment dat uw deelname aan onze regeling stopte ouderdomspensioen geruild voor hoger partnerpensioen? Dan wordt het partnerpensioen voor uw ex-partner vastgesteld over de aanspraken opgebouwd tot datum einde partnerrelatie. Uw ex-partner krijgt 5/7e van het ouderdomspensioen dat voor 1 januari 2006 is opgebouwd tijdens de periode waarin sprake was van een partnerrelatie.

Bouwde u pensioen op vóór 1 juli 1999?

Dan wordt het partnerpensioen voor uw ex-partner vastgesteld over de aanspraken opgebouwd tot datum einde partnerrelatie. Uw ex-partner krijgt 5/7e van het ouderdomspensioen dat voor 1 juli 1999 is opgebouwd tot het eindigen van de partnerrelatie.

Let op: bouwde u op 31 december 1995 en op 1 januari 1996 pensioen op bij ABP?

Als uw partnerrelatie is geëindigd vóór 1 januari 1996, krijgt uw ex-partner 5/7e van het ouderdomspensioen berekend tot het einde van de partnerrelatie. Voor de vaststelling van het partnerpensioen voor uw ex-partner wordt rekening gehouden met de berekeningsgrondslag in de zin van de ABP-wet voor het jaar 1995.

Ruilen van partnerpensioen voor een hoger ouderdomspensioen

• Bouwde u voor 1 juli 1999 pensioen op bij ABP?

Dan kunt u het partnerpensioen dat in die periode is opgebouwd niet ruilen voor een hoger ouderdomspensioen als u met pensioen gaat.

• Heeft u deelgenomen aan PartnerPlusPensioen?

U kunt het opgebouwde PartnerPlusPensioen ruilen voor een hoger ouderdomspensioen als u met pensioen gaat. Hiervoor gelden de voorwaarden uit hoofdstuk 5.3.

Ruilen van ouderdomspensioen voor een hoger partnerpensioen bij ingang ouderdomspensioen

Bouwde u tussen 1 juli 1999 en 1 januari 2018 pensioen op bij ABP? Dan kunt u ouderdomspensioen ruilen voor een hoger partnerpensioen.

Voor de ruil moet u rekening houden met het volgende:

• Er geldt een maximum voor de ruil van ouderdomspensioen, dat is opgebouwd over diensttijd tussen 1 juli 1999 en 1 januari 2018, in partnerpensioen: na de ruil mag het partnerpensioen niet hoger zijn dan 70% van uw pensioengevend inkomen uit hoofdstuk 7.1.

• Als u gedeeltelijk met pensioen gaat, kunt u voor het deel dat u met pensioen gaat een keuze maken.

• Als u ervoor kiest om ouderdomspensioen te ruilen voor een hoger partnerpensioen, kunt u dat later niet meer veranderen.

• Is uw ouderdomspensioen verevend nadat u uit elkaar bent gegaan? Dan kan alleen het ouderdomspensioen na verevening en dat u daarna opbouwt geruild worden voor een hoger partnerpensioen.

• We gebruiken voor de ruil een ruilfactor die afhankelijk is van uw leeftijd. Deze factor is opgenomen in bijlage 4 bij dit pensioenreglement.

• Aanvullingen en kortingen die u krijgt in verband met diensttijd voor 1 januari 1996 tellen niet mee bij de ruil voor een hoger partnerpensioen.

Partnerpensioen over pensioenopbouw vóór 1 januari 2018 bij overlijden op of na 65 jaar

1. Krijgt uw partner partnerpensioen?

Bouwde u voor 1 januari 2018 pensioen op bij ABP?

Als u overlijdt op of na 65 jaar krijgt uw partner partnerpensioen.

Let op: is uw pensioenopbouw bij ABP vóór 1 januari 2015 gestopt?

En bent u een partnerrelatie aangegaan op of na de dag waarop u 65 jaar bent geworden? Dan heeft uw partner geen recht op partnerpensioen.

Let op: bouwde u alleen pensioen op voor 1 januari 1996? Dan heeft uw partner recht op partnerpensioen als de partnerrelatie is aangegaan voor het eindigen van de arbeidsrelatie.

2. Hoe hoog is het partnerpensioen voor uw partner?

Het partnerpensioen dat uw partner krijgt bij uw overlijden op of na 65 jaar is uitgedrukt in een deel van het ouderdomspensioen. In de periode 1 januari 2004 tot 1 januari 2016 is dat gedeelte een aantal keer veranderd. In de tabel hieronder ziet u welke deel in welke periode van toepassing was.

Het gaat hier om een deel van het ouderdomspensioen dat is opgebouwd. Dit is het ouderdomspensioen zonder dat dit verhoogd of verlaagd is door gemaakte keuzes. Is uw flexibel pensioen omgezet in ouderdomspensioen, dan telt dit niet mee.

Heeft u deelgenomen aan PartnerPlusPensioen? Dan leest u in de tabel hieronder hoe hoog het partnerpensioen is.

|

Van |

Tot |

Partnerpensioen als deel van het ouderdomspensioen* |

Partnerpensioen bij deelname aan PartnerPlusPensioen |

|---|---|---|---|

|

1-1-2004 |

5/7 |

Niet van toepassing |

|

|

1-1-2004 |

1-1-2015 |

5/14 |

5/7 |

|

1-1-2015 |

1-1-2016 |

5/10* |

7/10 |

|

1-1-2016 |

1-1-2018 |

7/10 |

Niet van toepassing |

Bent u op het moment waarop u overlijdt nog deelnemer aan onze pensioenregeling? En heeft u de AOW-leeftijd dan nog niet bereikt? Dan gaan wij voor de hoogte van het partnerpensioen uit van de situatie alsof u nog pensioen zou hebben opgebouwd tot uw AOW-leeftijd.

Heeft u ervoor gekozen een deel van uw ouderdomspensioen in te zetten voor een hoger partnerpensioen? Dan wordt het partnerpensioen verhoogd. Zie hiervoor overgangsbepaling H2.

* Let op: was uw pensioengevend inkomen in 2015 € 31.560,33 of lager?

Dan is het partnerpensioen opgebouwd in 2015 verhoogd met maximaal 2/10 tot 7/10 van het ouderdomspensioen. U krijgt de maximale verhoging als uw pensioengevend inkomen € 29.418,72 of lager was. Was uw inkomen hoger dan € 29.418,72, maar maximaal 31.560,33? Dan neemt de verhoging van het partnerpensioen in verhouding af. Hoe dichter uw inkomen bij de grens van € 31.560,33 lag, hoe lager de verhoging van uw partnerpensioen. Was uw inkomen bijvoorbeeld € 30.489,53, precies het midden tussen € 29.418,72 en € 31.560,33? Dan wordt uw partnerpensioen verhoogd tot 6/10 van het ouderdomspensioen. Was uw inkomen meer dan € 31.560,33? Dan krijgt u geen verhoging van uw partnerpensioen.

Let op:

Is het ouderdomspensioen ingegaan tussen 1 januari 2003 en 1 januari 2007? En was u toen ouder dan 65 jaar? Uw ouderdomspensioen is in dat geval verhoogd. Als u overlijdt dan is het partnerpensioen een deel van het verhoogde ouderdomspensioen.

Heeft u uitzicht op voorwaardelijk pensioen?

Bij de berekening van de hoogte van het partnerpensioen houden wij rekening met uw eventuele aanspraken op voorwaardelijk pensioen (overgangsbepaling A3).

Bouwde u vóór 1 januari 1996 pensioen op bij ABP?

Dan gelden nadere regels voor hoe uw partnerpensioen over de periode tot 1 januari 1996 wordt berekend. In bijlage K1 t/m K3 bij dit pensioenreglement staat in welke gevallen en tot welke bedragen ABP een aanvulling verleent of een korting toepast.

Partnerpensioen ex-partner over pensioenopbouw voor 1 januari 2018 bij overlijden op of na 65 jaar

1. Krijgt uw ex-partner partnerpensioen?

Uw ex-partner krijgt partnerpensioen als u komt te overlijden, tenzij één van de volgende situaties van toepassing is:

• Uw pensioenopbouw bij ABP is vóór 1 januari 2015 gestopt

Is uw pensioenopbouw bij ABP gestopt vóór 1 januari 2015? En bent u een partnerrelatie aangegaan op of na de dag waarop u 65 jaar bent geworden? Dan heeft uw ex-partner geen recht op partnerpensioen.

• U heeft uw ouderdomspensioen verhoogd met partnerpensioen

Heeft u uw ouderdomspensioen verhoogd met partnerpensioen zoals beschreven in hoofdstuk 5.3 van het pensioenreglement voor het eindigen van de partnerrelatie? Dan heeft uw ex-partner geen recht op partnerpensioen over pensioen dat is opgebouwd vanaf 1 juli 1999.

• Het partnerpensioen is volledig afgeleid van het ouderdomspensioen dat is opgebouwd voor 1996

Is het ouderdomspensioen waar we het partnerpensioen voor uw ex-partner van afleiden volledig opgebouwd voor 1 januari 1996? En was er geen uitzicht op grond van de ABP-wet op het partnerpensioen? Dan krijgt uw ex-partner geen partnerpensioen. Dit is het geval in de volgende situaties:

1. De echtscheiding is uitgesproken voor 1 januari 1966; of

2. De echtscheiding is uitgesproken na 1 januari 1966 en voor 1 oktober 1971 op uw verzoek; of

3. De echtscheiding is uitgesproken na 1 oktober 1971 op uw verzoek en op die echtscheiding was het echtscheidingsrecht van voor 1 oktober 1971 van toepassing; of

4. U bent partners geworden nadat u met pensioen bent gegaan.

Let op:

Overlijdt uw ex-partner eerder dan u? En bent u op of na 1 januari 1996 gescheiden? Dan is het partnerpensioen van uw ex-partner voor uw eventuele nieuwe partner in de volgende situaties:

• Uw ex-partner overlijdt op of na 1 januari 2016;

• U en uw ex-partner hebben op of na 1 januari 2016 een overeenkomst opgesteld waarin staat dat uw ex-partner geen partnerpensioen krijgt;

2. Hoe hoog is het partnerpensioen voor uw ex-partner?

Het partnerpensioen dat uw partner krijgt bij uw overlijden is uitgedrukt in een deel van het ouderdomspensioen dat is opgebouwd tot einde partnerrelatie. In de periode 1 januari 2004 tot 1 januari 2016 is dat deel een aantal keer veranderd. In de tabel hieronder staat welk deel in welke periode van toepassing was. Het gaat hier om een deel van het ouderdomspensioen dat is opgebouwd. Dit is het ouderdomspensioen zonder dat dit verhoogd of verlaagd is door gemaakte keuzes. Is uw flexibel pensioen omgezet in ouderdomspensioen, dan telt dit niet mee.

Heeft u deelgenomen aan PartnerPlusPensioen? Dan leest u in de tabel hieronder hoe hoog het partnerpensioen is.

|

Van |

Tot |

Partnerpensioen als deel van het ouderdomspensioen |

Partnerpensioen bij deelname aan PartnerPlusPensioen |

|---|---|---|---|

|

1-1-2004 |

5/7 |

Niet van toepassing |

|

|

1-1-2004 |

1-1-2015 |

5/14 |

5/7 |

|

1-1-2015 |

1-1-2016 |

5/10* |

7/10 |

|

1-1-2016 |

1-1-2018 |

7/10 |

Niet van toepassing |

Heeft u voor het eindigen van de partnerrelatie gekozen voor omzetting van een deel van het ouderdomspensioen in partnerpensioen? Dan wordt het partnerpensioen van uw ex-partner verhoogd.

* Dan is het partnerpensioen opgebouwd in 2015 met maximaal 2/10 verhoogd tot 7/10 van het ouderdomspensioen. U krijgt de maximale verhoging als uw pensioengevend inkomen € 29.418,72 of lager was. Was uw inkomen hoger dan € 29.418,72, maar maximaal 31.560,33? Dan neemt de verhoging van het partnerpensioen in verhouding af. Hoe dichter uw inkomen bij de grens van € 31.560,33 lag, hoe lager de verhoging van uw partnerpensioen. Was uw inkomen bijvoorbeeld € 30.489,53, precies het midden tussen € 29.418,72 en € 31.560,33? Dan wordt uw partnerpensioen verhoogd met 1/10. Het partnerpensioen is dan 6/10 van het ouderdomspensioen. Was uw inkomen meer dan € 31.560,33? Dan krijgt u geen verhoging van uw partnerpensioen.

Heeft u uitzicht op voorwaardelijk pensioen?

Bij de berekening van de hoogte van het partnerpensioen voor uw ex-partner tellen wij eventuele aanspraken op voorwaardelijk pensioen mee als de partnerrelatie is geëindigd na het moment waarop het voorwaardelijk pensioen onvoorwaardelijk is geworden (overgangsbepaling A3).

Bouwde u vóór 1 januari 1996 pensioen op bij ABP?

Dan gelden nadere regels voor hoe uw partnerpensioen over de periode tot 1 januari 1996 wordt berekend In bijlage 4 bij dit pensioenreglement staat in welke gevallen en tot welke bedragen ABP een aanvulling verleent of een korting toepast.

Let op: bouwde u op 31 december 1995 en op 1 januari 1996 pensioen op bij ABP?

Als uw partnerrelatie is geëindigd vóór 1 januari 1996, krijgt uw ex-partner 5/7e van het ouderdomspensioen berekend tot het einde van de partnerrelatie. Voor de vaststelling van het partnerpensioen voor uw ex-partner wordt rekening gehouden met de berekeningsgrondslag in de zin van de ABP-wet voor het jaar 1995.

Ontvangt u een invaliditeitspensioen?

Dan blijft u pensioen opbouwen bij ABP. U hoeft geen premie te betalen voor het gedeelte dat u arbeidsongeschikt bent. Stopt uw invaliditeitspensioen? Dan stopt ook het deel van de pensioenopbouw waarvoor u geen premie betaalt.

Heeft u recht op een suppletie in verband met arbeidsongeschiktheid?

Uw deelname bij ABP stopt uiterlijk op de eerste dag van de maand die volgt op de maand waarin u 62 jaar wordt. Heeft u een partner en overlijdt u nadat u 62 bent geworden? Dan krijgt uw partner partnerpensioen. We berekenen het partnerpensioen over de tijd tot u de leeftijd van 62 jaar hebt bereikt.

Heeft u vóór 2006 flexibel pensioen opgebouwd?

Dan heeft ABP uw flexibel pensioen omgezet in ouderdomspensioen. Hiervoor gebruikte ABP een ruilvoet van 0,226. Heeft u aanvullend vrijwillig flexibel pensioen opgebouwd? Dan geldt de omzetting ook voor dat flexibel pensioen.

Indexatie: heeft u vóór 1 januari 2016 pensioen opgebouwd? Of kreeg u vóór 1 januari 2016 een pensioen van ABP?

Dan wordt dit pensioen tot 1 januari 2016 geïndexeerd volgens de algemene bezoldigingswijzigingen van het overheidspersoneel (artikel 14.1 van het pensioenreglement van 31 december 2015).

Vanaf 1 januari 2016 volgt de indexatie de Consumentenprijsindex. Voor de indexatie gelden de regels uit hoofdstuk 7.6 van het pensioenreglement.

Heeft u vóór 1 januari 1996 bij ABP pensioen opgebouwd?

Dan gelden er bijzondere regels voor hoe wij uw pensioen over die periode berekenen. Want tot 1 januari 1996 golden andere regels voor de pensioenberekening. Die regels stonden in de Algemene burgerlijke pensioenwet (Abp-wet).

Vanaf 1 januari 1996 geldt voor de berekening van het pensioen het pensioenreglement van ABP. Het pensioen dat u tot 1996 had opgebouwd is omgerekend om ervoor te zorgen dat u op grond van het pensioenreglement hetzelfde pensioen krijgt als u had op grond van de Abp-wet. Het omrekenen van uw pensioen gebeurde volgens de regels uit hoofdstuk 18 van het pensioenreglement van 31 december 2005.

Heeft u vóór 1 januari 1986 pensioen opgebouwd bij ABP?

ABP kende tot 1 januari 1986 het zogeheten inbouwsysteem. Dit betekende dat de AOW als een onderdeel werd gezien van het pensioen dat u bij ABP opbouwde. De AOW was als het ware ingebouwd in uw pensioen. Bij de uitbetaling van het pensioen, moet ABP daarom rekening houden met de AOW die u van de overheid krijgt. Voor de opbouw van uw pensioen is er rekening mee gehouden dat u een volledige AOW krijgt inclusief een volledige toeslag (in verband met geen of weinig inkomsten van de nog niet AOW-gerechtigde partner). Of u AOW krijgt en hoe hoog de AOW is, kan pas worden bepaald als uw AOW ingaat. Dat geldt ook voor de toeslag op de AOW. Krijgt u geen volledige AOW of AOW-toeslag? Dan is er met een te hoog bedrag aan AOW rekening gehouden bij de opbouw van uw pensioen. Uw ouderdomspensioen is daardoor te laag. In de volgende situaties ontvangt u daarom een aanvulling op uw ouderdomspensioen:

1. Toen u pensioen opbouwde bij ABP was u of uw echtgenoot/partner niet verzekerd voor de AOW. Of vrijwillig verzekerd voor de AOW;

2. U krijgt geen of een gedeeltelijke toeslag op uw AOW in verband met het inkomen van uw echtgenoot/partner;

3. U en/of uw echtgenoot/partner bouwde(n) pensioen op in een andere regeling toen u ook pensioen opbouwde bij ABP in dezelfde periode. En in die andere regeling is rekening gehouden met de AOW;

4. U krijgt pensioen en bent een gehuwde vrouw.

Als u nabestaandenpensioen van ABP ontvangt, kunt u daar in de volgende situaties een aanvulling of korting op krijgen:

5. U bent (ex-) partner en krijgt partnerpensioen;

6. U bent wees en krijgt wezenpensioen.

Wanneer stopt of wijzigt de aanvulling/korting?

U krijgt de aanvulling of korting op uw pensioen van ABP zolang dat pensioen aan u wordt uitbetaald. Uw aanvulling of korting kan wijzigen of stoppen als er iets verandert in uw AOW/Anw-uitkering of in uw persoonlijke situatie. Een wijziging van uw AOW/Anw-uitkering hoeft u niet aan ons door te geven. Overige wijzigingen in uw persoonlijke situatie moet u wel direct schriftelijk aan ons doorgeven.

Let op: wordt u aangemerkt als ‘uitreiziger’ in de zin van de AOW of Anw?

Dan krijgt u geen aanvulling. Dit geldt niet voor de aanvulling ‘Krijgt u pensioen en bent u een gehuwde vrouw’.

Let op: er geldt een maximum voor uw aanvulling

Voor de aanvullingen die u krijgt voor uw pensioenopbouw vóór 1 januari 1986 geldt een maximaal bedrag. Dat bedrag is voor elk dienstjaar van voor 1986 een percentage van de franchise-overgangsrecht.

Voor de maximale aanvulling op het ouderdomspensioen gelden de volgende percentages:

|

voor de gepensioneerde of werknemer die voor de AOW als ongehuwd wordt aangemerkt |

1,223520% |

|

voor de gepensioneerde of werknemer die voor de AOW als gehuwd wordt aangemerkt |

1,752652% |

Voor de maximale aanvulling op het partnerpensioen gelden de volgende percentages:

|

voor de (ex-)partner met recht op een Anw-nabestaandenuitkering |

1,192284% |

|

voor de (ex-)partner met recht op een Anw-nabestaandenuitkering en halfwezenuitkering |

1,493250% |

Voorbeeld: u krijgt ouderdomspensioen, bent ongehuwd en heeft 5 dienstjaren vóór 1986. De maximale aanvulling is dan: 5 jaar x het percentage uit de tabel x franchise-overgangsrecht = 5 x 1,223520% x € 15.450 = € 945,17 per jaar.

Let op: had u vóór 1 januari 1986 een pensioengevend inkomen dat lager was dan € 12.800/fl. 28.207 (bedrag per 1 januari 1996)?

Dan werd de AOW maar beperkt ingebouwd in het pensioen dat u vóór 1986 opbouwde bij ABP. Bij het omrekenen van uw pensioen naar een pensioen op grond van het pensioenreglement hebben we daar rekening mee gehouden (artikel 18.2 van het pensioenreglement van 31 december 2005). Het gevolg hiervan is dat de aanvulling die u krijgt ook beperkt moet worden. Is dit op u van toepassing? Dan vermenigvuldigen wij uw aanvulling met een breuk: het inkomen waar u vóór 1986 pensioen over opbouwde, gedeeld door € 12.800/fl. 28.207.

1.

Bent u of is uw echtgenoot/partner vóór 1 januari 1986 niet verzekerd geweest voor de AOW in de periode dat u pensioen opbouwde bij ABP? Bijvoorbeeld doordat u of uw partner in het buitenland woonde of werkte. Of bent u of is uw echtgenoot/partner vrijwillig verzekerd geweest voor de AOW in de periode waarin u vóór 1 januari 1986 pensioen opbouwde bij ABP?

Dan krijgt u een aanvulling van ABP op uw ouderdomspensioen. U krijgt deze aanvulling, omdat u minder AOW krijgt dan waarmee rekening is gehouden bij de opbouw van uw pensioen. Deze aanvulling krijgt u vanaf het moment dat u uw AOW-leeftijd bereikt. Was uw echtgenoot/partner in die periode niet of vrijwillig verzekerd voor de AOW? Dan krijgt u een aanvulling als uw echtgenoot/partner de AOW-leeftijd bereikt. De hoogte van de aanvulling is afhankelijk van het aantal dienstjaren waarin u of uw echtgenoot/partner vóór 1 januari 1986 niet verzekerd was voor de AOW of vrijwillig verzekerd was voor de AOW én u pensioen opbouwde bij ABP. We noemen dat een ‘samenvallend dienstjaar’. De hoogte van de aanvulling is per samenvallend dienstjaar een percentage van de franchise-overgangsrecht:

|

voor de ongehuwde gepensioneerde of werknemer |

1,223520% |

|

voor de gehuwde mannelijke gepensioneerde of werknemer, als beide echtgenoten niet verzekerd of vrijwillig verzekerd zijn geweest |

1,752652% |

|

voor de gehuwde vrouwelijke gepensioneerde of werknemer, als beide echtgenoten niet verzekerd of vrijwillig verzekerd zijn geweest |

1,223520% |

|

voor de gehuwde mannelijke gepensioneerde of werknemer, als één van beide echtgenoten niet verzekerd of vrijwillig verzekerd is geweest |

0,876326% |

|

voor de gehuwde vrouwelijke gepensioneerde of werknemer, als één van beide echtgenoten niet verzekerd of vrijwillig verzekerd is geweest |

0,611760% |

2.

Krijgt u geen toeslag of een gedeeltelijke toeslag op uw AOW-uitkering in verband met het inkomen van uw echtgenoot/partner (AOW-partnertoeslag)?

Dan krijgt u vanaf uw AOW-leeftijd een aanvulling op uw ouderdomspensioen voor elk jaar waarin u pensioen opbouwde vóór 1 januari 1986. U hebt hier recht op, omdat u van de Sociale Verzekeringsbank (SVB) geen of geen volledige toeslag op de AOW krijgt door het inkomen van uw partner (op grond van hoofdstuk III, paragraaf 1 van de AOW). Bij de opbouw van uw pensioen is rekening gehouden met het krijgen van een volledige AOW-partnertoeslag. Omdat u geen of maar een gedeeltelijke toeslag ontvangt van de SVB, is uw pensioen lager vastgesteld dan waar u recht op heeft. U ontvangt daarom een aanvulling voor zover u pensioen opbouwde vóór 1986.

U krijgt de aanvulling niet meer als:

• u van de SVB een volledige toeslag krijgt; of

• uw partner de AOW-leeftijd bereikt; of

• uw relatie eindigt.

De hoogte van de aanvulling is per jaar dat u vóór 1986 pensioen opbouwde:

|

voor de mannelijke gepensioneerde of werknemer |

2% van het verschil tussen: – de maximale AOW-toeslag; en – de toegekende voor-Oortse AOW-toeslag vóór korting op grond van art. 12 AOW. |

|

voor de vrouwelijke gepensioneerde of werknemer |

2% van het verschil tussen: – de maximale AOW-toeslag; en – de toegekende voor-Oortse AOW-toeslag vóór korting op grond van art. 12 AOW. De uitkomst hiervan wordt verminderd met 60% van de maximale AOW-toeslag. |

Let op:

Is het inkomen van uw echtgenoot/partner op of na 1 januari 2015 lager geworden? En krijgt u van de SVB niet opnieuw een AOW-toeslag of wordt de AOW-toeslag niet verhoogd? Dan heeft dat geen gevolgen voor uw aanvulling van ABP.

3.

Heeft u vóór 1 januari 1986, toen u bij ABP pensioen opbouwde, tegelijk ook nog ergens anders pensioen opgebouwd? En is bij die pensioenopbouw rekening gehouden met het recht op AOW?

Dan krijgt u een aanvulling vanaf het moment dat u de AOW-leeftijd bereikt. Bouwde uw echtgenoot/partner in de periode waarin u pensioen bij ABP opbouwde zelf ook pensioen op? Dan krijgt u een aanvulling als uw echtgenoot/partner de AOW-leeftijd bereikt. Doordat in dezelfde periode bij ABP en ergens anders pensioenopbouw was, is bij de opbouw in beide regelingen rekening gehouden met een toekomstig recht op AOW. Hierdoor is uw pensioen lager dan waar u recht op heeft. Hiervoor ontvangt u een aanvulling. U moet die aanvulling schriftelijk bij ons aanvragen. Dat hoeft niet als u en uw echtgenoot/partner allebei pensioen opbouwden bij ABP. In dat geval ontvangt u de aanvulling zonder dat u een aanvraag hoeft in te dienen.

De aanvulling die u krijgt, is afhankelijk van welke van de twee volgende situaties op u van toepassing is:

1. U of uw echtgenoot/partner krijgt één of meerdere pensioenen van ABP. Of een pensioen van ABP en een pensioen dat zijn oorsprong vindt in de Abp-wet. De aanvulling bedraagt per jaar waarin u pensioen opbouwde en sprake was van samenloop, een percentage van de franchise-overgangsrecht:

|

voor de ongehuwde gepensioneerde of werknemer |

0,611760% |

|

voor de mannelijke gehuwde gepensioneerde of werknemer |

0,876326% |

|

voor de vrouwelijke gehuwde gepensioneerde of werknemer |

0,611760% |

2. U krijgt pensioen van ABP en u of uw echtgenoot/partner krijgt daarnaast ook een pensioen dat niet zijn oorsprong vindt in de Abp-wet. De aanvulling bedraagt per jaar waarin u pensioen opbouwde en sprake was van samenloop een percentage van de franchise-overgangsrecht:

|

voor de ongehuwde gepensioneerde of werknemer |

1,223520% |

|

voor de mannelijke gehuwde gepensioneerde of werknemer |

1,752652% |

|

voor de vrouwelijke gehuwde gepensioneerde of werknemer |

1,223520% |

4.

Krijgt u pensioen en bent u een gehuwde vrouw?

Dan is bij de berekening van uw pensioen rekening gehouden met de AOW voor een ongehuwde. Dit was opgenomen in de Abp-wet. Uw pensioen moet daardoor verhoogd worden met een aanvulling. De hoogte van de aanvulling is per jaar waarin u vóór 1 januari 1986 pensioen opbouwde, 0,529132% van de franchise-overgangsrecht. U krijgt de aanvulling vanaf de dag dat uw ABP-pensioen ingaat.

5.

Krijgt u een partnerpensioen?

Dan wordt uw partnerpensioen verhoogd met een aanvulling of verlaagd met een korting. De aanvulling of korting is een compensatie voor het verschil tussen de manier waarop volgens de Abp-wet rekening werd gehouden met een algemene nabestaandenuitkering en de manier waarop dit gebeurt volgens het pensioenreglement.

Hoogte van de aanvulling op het partnerpensioen

De hoogte van de aanvulling op het partnerpensioen is per jaar waarin vóór 1 januari 1986 pensioen is opgebouwd een percentage van de franchise-overgangsrecht:

|

voor de (ex-)partner die de AOW-leeftijd nog niet bereikt heeft en geen recht heeft op een nabestaandenuitkering volgens de Anw |

1,251894% |

|

voor de (ex-)partner die recht heeft op een nabestaandenuitkering volgens artikel 14 Anw |

0,059611% |

|

voor de (ex-)partner die recht heeft op een AOW-uitkering voor een ongehuwde |

0,028374% |

Let op: geen recht op aanvulling partnerpensioen bij recht op Anw-compensatie

Heeft u recht op Anw-compensatie door het ontbreken van het recht op een Anw-nabestaandenuitkering? Dan heeft u geen recht op een aanvulling op het partnerpensioen.

Hoogte van de korting op het partnerpensioen

De hoogte van de korting op het partnerpensioen is per jaar waarin vóór 1 januari 1986 pensioen is opgebouwd een percentage van de franchise-overgangsrecht:

|

voor de (ex-)partner die recht heeft op een nabestaandenuitkering volgens artikel 14 Anw |

-/- 0,241359% |

|

voor de (ex-)partner die recht heeft op een AOW-uitkering voor een gehuwde |

-/- 0,500758% |

6.

Krijgt u een wezenpensioen?

Dan wordt uw wezenpensioen verhoogd met een aanvulling of verlaagd met een korting. De aanvulling of korting is een compensatie voor het verschil tussen de manier waarop volgens de Abp-wet rekening werd gehouden met een algemene nabestaandenuitkering en de manier waarop dit gebeurt volgens het pensioenreglement.

Hoogte van de aanvulling op het wezenpensioen

De hoogte van de aanvulling op het wezenpensioen, is per jaar waarin vóór 1 januari 1986 pensioen is opgebouwd een percentage van de franchise-overgangsrecht:

|

voor de wees die geen recht heeft op een wezenuitkering volgens de Anw |

0,250379 % (half) 0,500758 % (vol) |

|

voor de wees die jonger is dan 10 jaar en recht heeft op een wezenuitkering als bedoeld in artikel 29, tweede lid, letter a Anw |

0,119230% |

Hoogte van de korting op het wezenpensioen

De hoogte van de korting op het wezenpensioen is per jaar waarin vóór 1 januari 1986 pensioen is opgebouwd een percentage van de franchise-overgangsrecht:

|

voor de wees die 10 jaar of ouder, maar jonger is dan 16 jaar en recht heeft op een wezenuitkering als bedoeld in artikel 29, tweede lid, letter b Anw of van wie de verzorger recht heeft op een Anw-nabestaandenuitkering op grond van artikel 17, lid 2 Anw |

-/- 0, 071529% |

|

voor de wees die 16 jaar of ouder is en recht heeft op een wezenuitkering als bedoeld in artikel 29, tweede lid, letter c Anw en een halfwezenuitkering |

-/- 0,262297% |

Heeft u in de periode van 1 januari 1986 tot 1 januari 1996 pensioen opgebouwd bij ABP?

Vanaf 1 januari 1986 past ABP het zogeheten franchisesysteem toe bij de opbouw van het pensioen. Tot 1 januari 1995 was de franchise afhankelijk van uw burgerlijke staat.

Hierdoor kan sprake zijn van een aanvulling op uw ouderdomspensioen in de volgende situatie:

1. Toen u pensioen opbouwde bij ABP, bouwde uw echtgenoot/partner tegelijk ook pensioen op. En bij de pensioenopbouw van uw echtgenoot/partner is rekening gehouden met een toekomstig recht op AOW.

Als u nabestaandenpensioen van ABP ontvangt, kunt u daar in de volgende situaties een aanvulling of korting op krijgen:

2. U bent partner en krijgt partnerpensioen.

3. U wees en krijgt wezenpensioen.

Wanneer stopt of wijzigt de aanvulling/korting?

U krijgt de aanvulling of korting op uw pensioen van ABP zolang dat pensioen aan u wordt uitbetaald. Uw aanvulling of korting kan wijzigen of stoppen als er iets verandert in uw AOW/Anw-uitkering of in uw persoonlijke situatie. Een wijziging van uw AOW/Anw-uitkering hoeft u niet aan ons door te geven. Overige wijzigingen in uw persoonlijke situatie moet u wel direct schriftelijk aan ons doorgeven.

Let op: bent u ‘uitreiziger’ in de zin van de AOW of Anw?

Dan krijgt u geen aanvulling.

1.

Heeft uw echtgenoot/partner in de periode van 1 januari 1986 tot 1 januari 1995, toen u bij ABP pensioen opbouwde, tegelijk ook pensioen opgebouwd? En is bij die pensioenopbouw rekening gehouden met het recht op AOW?

Dan wordt uw ouderdomspensioen verhoogd met een aanvulling. U krijgt deze aanvulling vanaf het moment dat u en uw echtgenoot/partner allebei de AOW-leeftijd hebben bereikt. U moet deze aanvulling schriftelijk bij ons aanvragen. De hoogte van de aanvulling is per jaar waarin u vanaf 1 januari 1986 tot 1 januari 1995 pensioen opbouwde 0,657244% van de franchise-overgangsrecht.

2.

Krijgt u partnerpensioen en heeft u de AOW-leeftijd nog niet bereikt?

Dan heeft u recht op een aanvulling op het partnerpensioen als u geen recht heeft op een Anw-nabestaandenuitkering.

De hoogte van de aanvulling is per jaar waarin uw echtgenoot/partner van 1 januari 1986 tot 1 januari 1996 pensioen opbouwde 1,490355% van de franchise-overgangsrecht.

Let op: geen recht op aanvulling partnerpensioen bij recht op Anw-compensatie

Heeft u recht op Anw-compensatie door het ontbreken van het recht op een Anw-nabestaandenuitkering? Dan heeft u geen recht op een aanvulling op het partnerpensioen.

3.

Krijgt u wezenpensioen?

• En heeft u geen verzorger? Dan heeft u recht op een aanvulling op het wezenpensioen als u geen recht heeft op een Anw-wezenuitkering.

• En is er wel een verzorger? Dan heeft u recht op een aanvulling op het wezenpensioen als de jongste wees van die verzorger 18 jaar of ouder is.

De hoogte van de aanvulling is per jaar waarin van 1 januari 1986 tot 1 januari 1996 pensioen is opgebouwd, een percentage van de franchise-overgangsrecht:

|

voor het kind dat volgens hoofdstuk 7.2 recht heeft op 14% van het ouderdomspensioen |

0,279985% |

|---|---|

|

voor het kind dat volgens hoofdstuk 7.2 recht heeft op 28% van het ouderdomspensioen |

0,559970% |

Heeft u vóór 1 januari 2018 recht gekregen op arbeidsongeschiktheidspensioen van ABP? En bent u niet ontslagen?

Dan betalen wij uw arbeidsongeschiktheidspensioen via uw werkgever.

Had u op 31 december 2009 recht op arbeidsongeschiktheidspensioen?

Dan gelden voor u de regels van artikel 11.1 tot en met 11.7, 11.12, 11.13 en 11.15 tot en met 11.17 van het pensioenreglement van 31 december 2009.

Hoe hoog is uw arbeidsongeschiktheidspensioen?

Hieronder kunt u per situatie zien hoe uw arbeidsongeschiktheidspensioen wordt berekend.

• Met ‘breuk’ bedoelen we maximum dagloon gedeeld door het dagloon;

• Met inkomen bedoelen we het pensioengevend inkomen op basis waarvan pensioenopbouw plaatsvond op het moment dat u arbeidsongeschikt werd. Dit is indien van toepassing vermenigvuldigd met de deeltijdfactor;

• Met ‘-/-‘ bedoelen we minus.

Let op: in 2010 zijn de regels voor het arbeidsongeschiktheidspensioen veranderd. Is het arbeidsongeschiktheidspensioen op basis van die nieuwe regels, die op 1 januari 2010 zijn ingegaan, hoger voor u? Dan is uw arbeidsongeschiktheidspensioen op 31 december 2009 berekend op basis van de regels die golden tot 2018. U vindt deze regels terug onder ‘Kreeg u in de periode vanaf 1 januari 2010 tot en met 31 december 2017 recht op arbeidsongeschiktheidspensioen?’

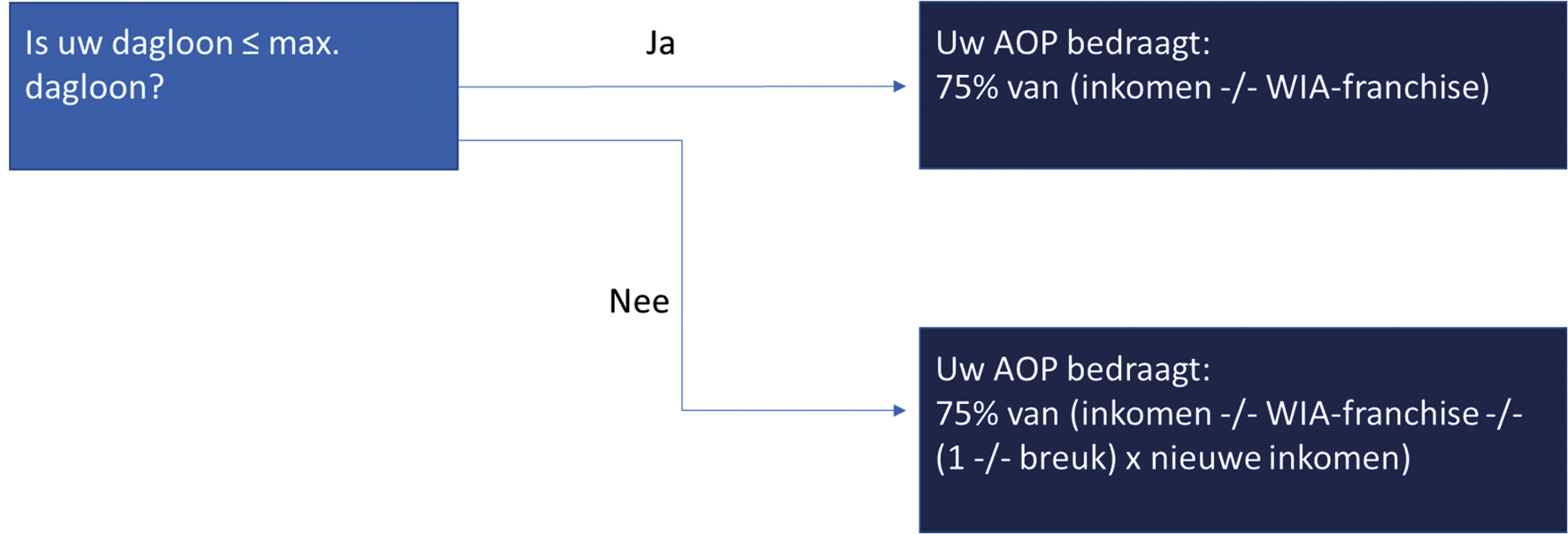

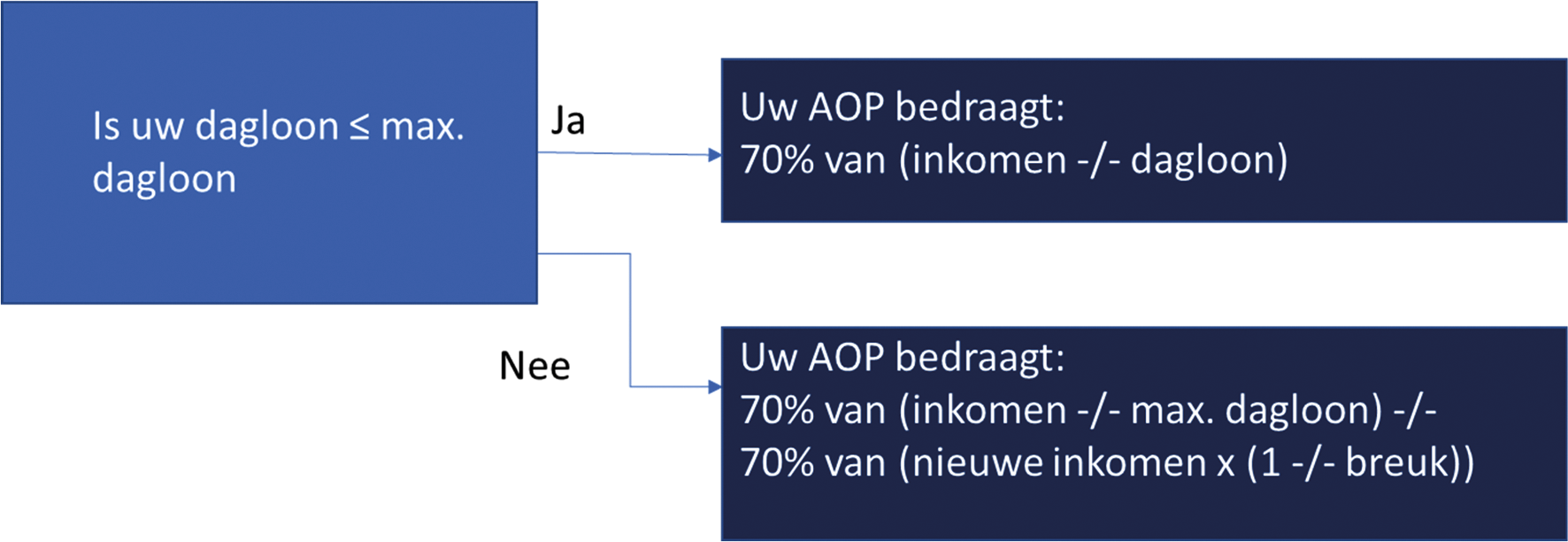

1. Heeft u recht op een IVA-uitkering omdat u volledig en duurzaam arbeidsongeschikt bent (80-100%)? En is uw inkomen hoger dan de WIA-franchise?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

2. Heeft u recht op een WGA-uitkering omdat u volledig, maar niet duurzaam arbeidsongeschikt bent (80-100%)? En is uw inkomen hoger dan de WIA-franchise?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

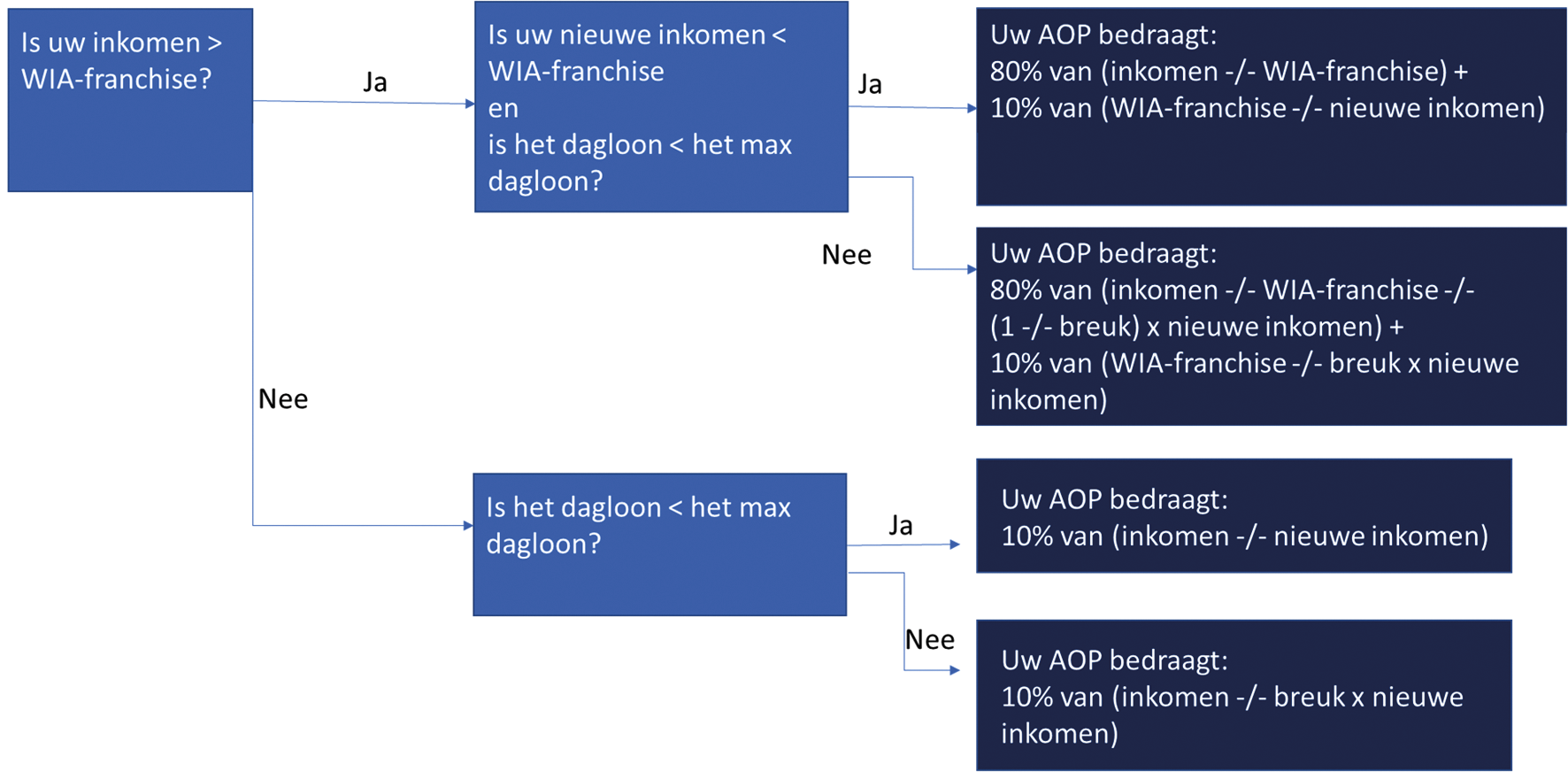

3. Heeft u recht op een loongerelateerde uitkering (WGA-LGU) omdat u gedeeltelijk arbeidsongeschikt bent (35-80%)?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

Benut u uw restverdiencapaciteit (rvc) volledig?

Benut u uw restverdiencapaciteit (rvc) niet volledig? En is uw inkomen hoger dan de WIA-franchise?

Let op: als het in artikel 61 WIA opgenomen percentage wordt verhoogd, worden de hierboven genoemde percentages in gelijke mate verhoogd.

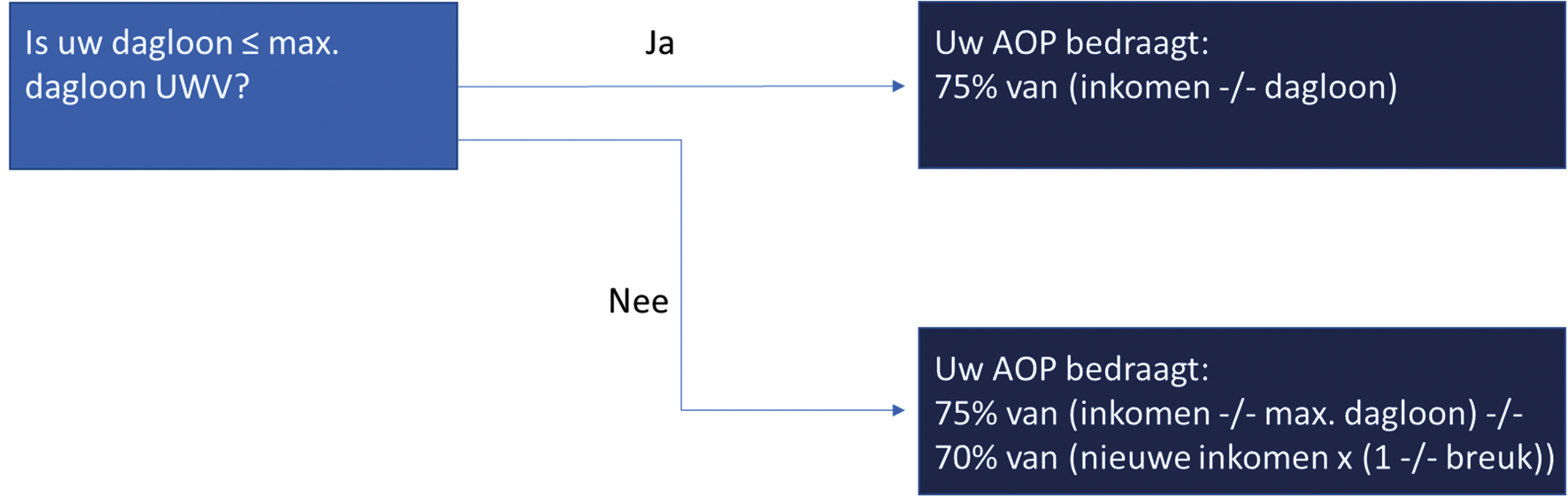

4. Heeft u recht op een loonaanvullingsuitkering (WGA-LAU) omdat u gedeeltelijk arbeidsongeschikt bent (35-80%)?

Let op: Is uw nieuwe inkomen hoger dan de restverdiencapaciteit (rvc)?

Dan geldt voor de hoogte van uw arbeidsongeschiktheidspensioen in bovenstaande figuur dat overal waar rvc staat, het nieuwe inkomen gebruikt wordt.

5. Heeft u recht op een vervolguitkering (WGA-VVU) omdat u gedeeltelijk arbeidsongeschikt bent?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

65% van (arbeidsongeschiktheidspercentage x inkomen) -/- vervolguitkering

U ontvangt een aanvulling op de vervolguitkering voor een periode van maximaal 10 jaar. Voor de periode van 10 jaar tellen we elk tijdvak op waarin u een arbeidsongeschiktheidspensioen ontvangt als aanvulling op de vervolguitkering.

Let op: heeft u recht op een suppletie in verband met arbeidsongeschiktheid?

De periode van 10 jaar wordt verminderd met de periode waarin u recht heeft op een suppletie.

Kreeg u in de periode van 1 januari 2010 tot en met 31 december 2017 recht op arbeidsongeschiktheidspensioen?

Dan gelden voor u de regels van hoofdstuk 11 van het pensioenreglement van 31 december 2017.

Hoe hoog is uw arbeidsongeschiktheidspensioen?

Hieronder kunt u per situatie zien hoe uw arbeidsongeschiktheidspensioen wordt berekend.

• Met ‘breuk’ bedoelen we maximum dagloon gedeeld door het dagloon;

• Met inkomen bedoelen we uw pensioengevend inkomen dat van toepassing was in het jaar voordat u recht kreeg op het arbeidsongeschiktheidspensioen. Dit inkomen is:

○ indien van toepassing vermenigvuldigd met de deeltijdfactor;

○ verhoogd op basis van hoofdstuk 7.6 (indexeren); en

○ verminderd met 3%.

• Met ‘-/-‘ bedoelen we minus.

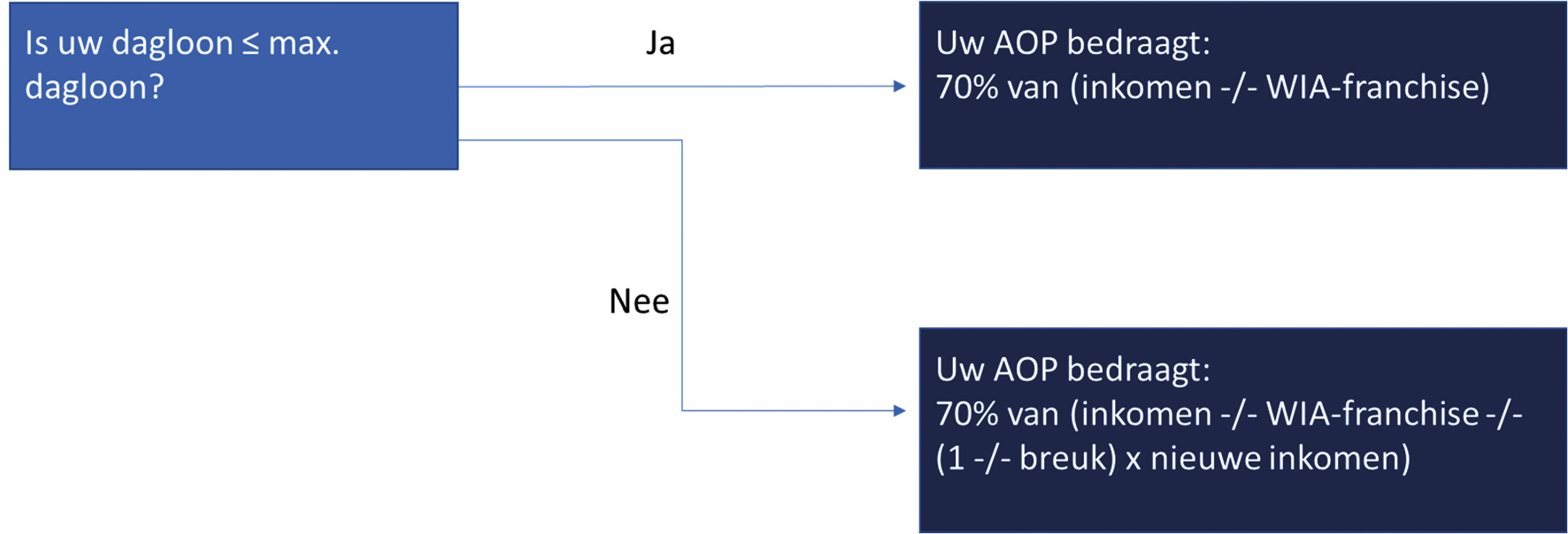

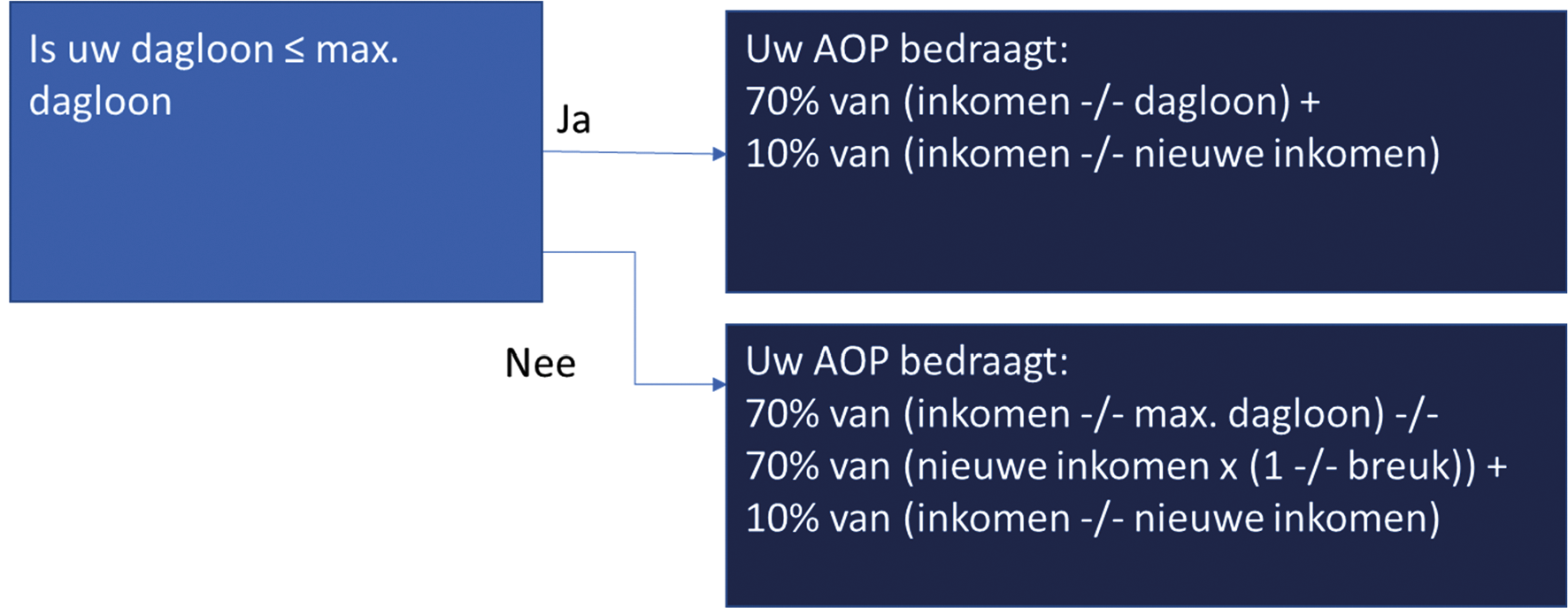

1. Heeft u recht op een IVA-uitkering omdat u volledig en duurzaam arbeidsongeschikt bent (80-100%)? En is uw inkomen hoger dan de WIA-franchise?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

2. Heeft u recht op een WGA-uitkering omdat u volledig maar niet duurzaam arbeidsongeschikt bent (80-100%)?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

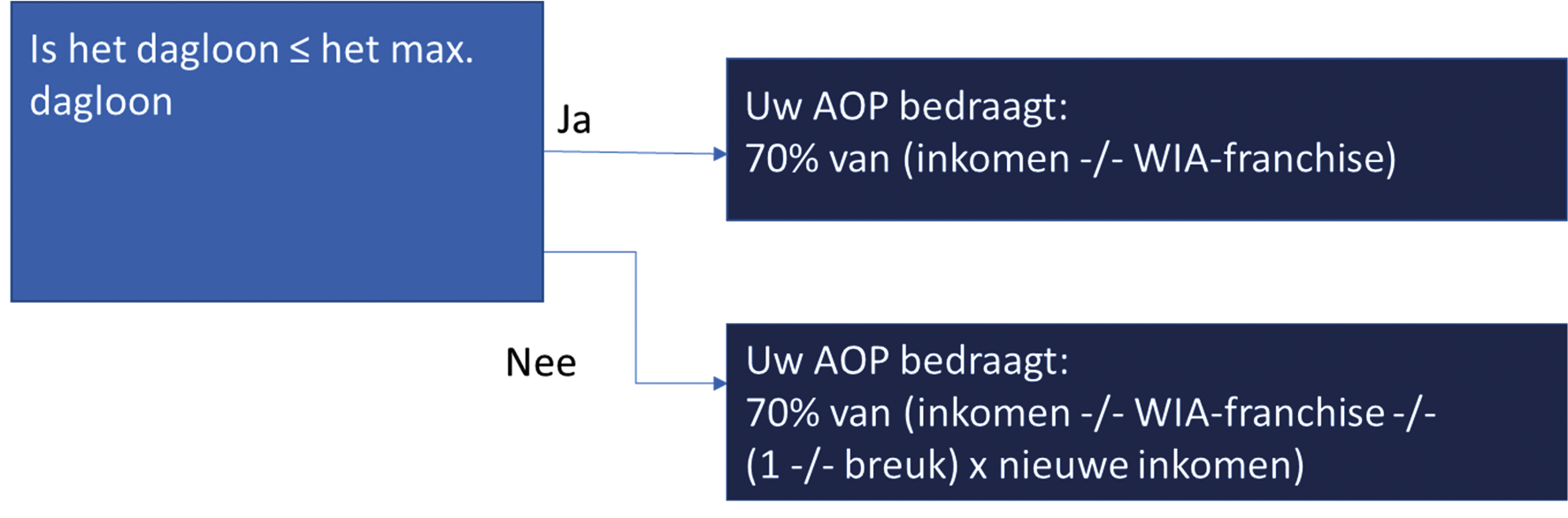

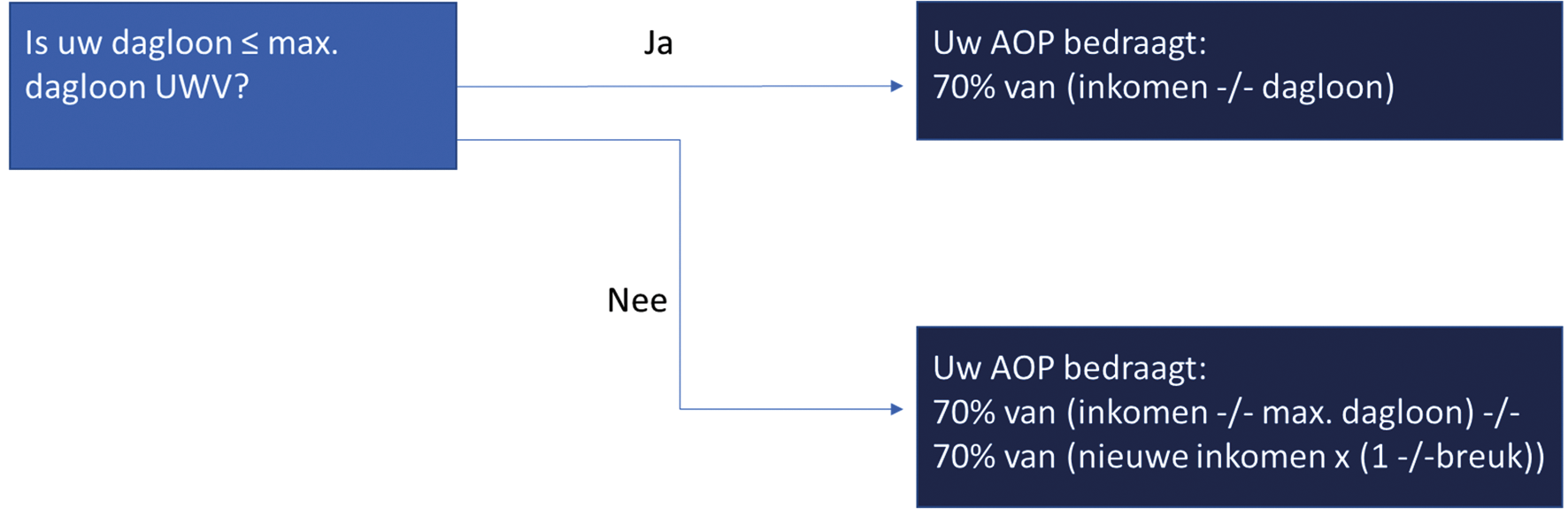

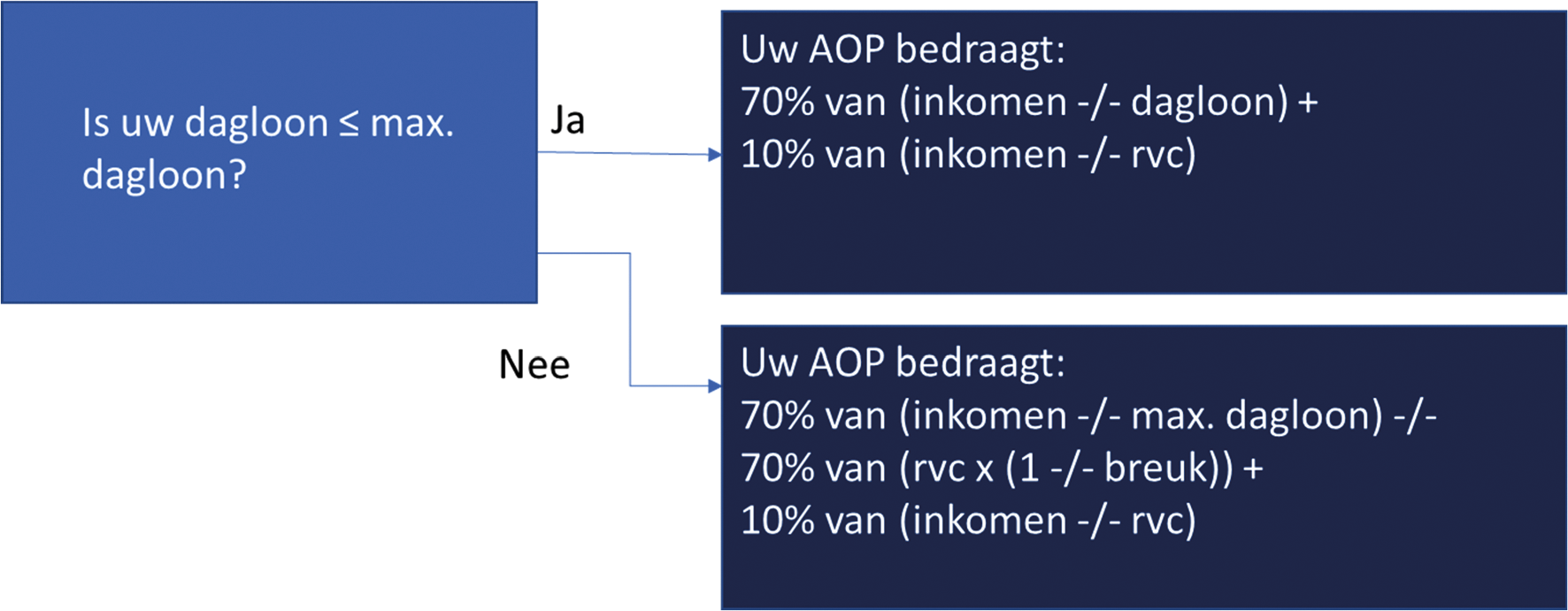

3. Heeft u recht op een loonaanvullingsuitkering (WGA-LAU) omdat u gedeeltelijk arbeidsongeschikt bent (35-80%)?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

Benut u uw restverdiencapaciteit volledig?

Benut u uw restverdiencapaciteit niet volledig?

4. Heeft u recht op een loonaanvullingsuitkering (WGA-LAU) omdat u gedeeltelijk arbeidsongeschikt bent (35-80%)?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

Let op: is uw nieuwe inkomen hoger dan de restverdiencapaciteit (rvc)?

Dan geldt in het schema hierboven dat in plaats van de rvc het nieuwe inkomen wordt gebruikt.

5. Heeft u recht op een vervolguitkering (WGA-VVU) omdat u gedeeltelijk arbeidsongeschikt bent (35-80%)?

Dan wordt uw arbeidsongeschiktheidspensioen als volgt berekend:

(uitkeringspercentage x inkomen) -/- vervolguitkering)

Het uitkeringspercentage telt mee op basis van de onderstaande tabel:

|

Arbeidsongeschiktheidspercentage |

Uitkeringspercentage |

|---|---|

|

65% tot 80% |

47,1% |

|

55% tot 65% |

39% |

|

45% tot 55% |

32,5% |

|

35% tot 45% |

26% |