Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2020, 63397 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

31 december 2020

Nr. 2020-0000228637

Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen

De Staatssecretaris van Financiën,

Gelet op artikel 2.1, vijfde lid, van de Wet bronbelasting 2021;

Besluit:

Deze regeling geeft uitvoering aan artikel 2.1, vijfde lid, van de Wet bronbelasting 2021.

Voor de toepassing van artikel 2.1, eerste lid, onderdeel c, en vijfde lid, van de Wet bronbelasting 2021 wordt, tenzij de inspecteur het tegendeel aannemelijk maakt, de voordeelgerechtigde, bedoeld in artikel 2.1, eerste lid, onderdeel c, van de Wet bronbelasting 2021, geacht niet gerechtigd te zijn tot de voordelen met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en wordt geacht sprake te zijn van geldige zakelijke redenen die de economische realiteit weerspiegelen indien:

a. ten minste de helft van het totale aantal statutaire en beslissingsbevoegde bestuursleden van de voordeelgerechtigde woont of feitelijk is gevestigd in de staat waarin de voordeelgerechtigde is gevestigd;

b. de in de staat, bedoeld in onderdeel a, wonende of gevestigde bestuursleden beschikken over de benodigde professionele kennis om hun taken naar behoren uit te voeren, tot welke taken ten minste behoort de besluitvorming, op grond van de eigen verantwoordelijkheid van de voordeelgerechtigde en binnen het kader van de normale concernbemoeienis, over door de voordeelgerechtigde af te sluiten transacties in het kader waarvan de voordelen in de vorm van renten of royalty’s worden genoten, alsmede het zorg dragen voor een goede afhandeling van de afgesloten transacties;

c. de voordeelgerechtigde beschikt over gekwalificeerd personeel voor de adequate uitvoering en registratie van de door de voordeelgerechtigde af te sluiten transacties;

d. in de staat, bedoeld in onderdeel a, de bestuursbesluiten van de voordeelgerechtigde worden genomen;

e. in de staat, bedoeld in onderdeel a, de belangrijkste bankrekeningen van de voordeelgerechtigde worden aangehouden;

f. in de staat, bedoeld in onderdeel a, de boekhouding van de voordeelgerechtigde wordt gevoerd;

g. de voordeelgerechtigde een bedrag aan loonkosten heeft dat een vergoeding vormt voor de werkzaamheden in het kader waarvan de voordelen in de vorm van renten of royalty’s worden genoten en dat ten minste gelijk is aan € 100.000 vermenigvuldigd met de woonlandfactor die ingevolge de bijlage geldt voor de staat waarin de voordeelgerechtigde is gevestigd; en

h. de voordeelgerechtigde gedurende een periode van ten minste 24 maanden een in de staat, bedoeld in onderdeel a, gelegen onroerende zaak of deel van een onroerende zaak ter beschikking heeft waarbij zich in die onroerende zaak, onderscheidenlijk dat deel, een kantoor bevindt dat is voorzien van gebruikelijke faciliteiten voor de uitoefening van de werkzaamheden, bedoeld in onderdeel g, en die werkzaamheden ook daadwerkelijk in dat kantoor worden uitgeoefend.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, J.A. Vijlbrief

De woonlandfactor, bedoeld in artikel 2, onderdeel g, wordt voor andere lidstaten van de Europese Unie, andere staten die partij zijn bij de Overeenkomst betreffende de Europese Economische Ruimte en Zwitserland bepaald aan de hand van de volgende tabel:

|

Staat |

Woonlandfactor |

|---|---|

|

België |

100% |

|

Bulgarije |

50% |

|

Cyprus |

80% |

|

Denemarken |

100% |

|

Duitsland |

100% |

|

Estland |

70% |

|

Finland |

100% |

|

Frankrijk |

100% |

|

Griekenland |

80% |

|

Hongarije |

60% |

|

Ierland |

100% |

|

IJsland |

100% |

|

Italië |

90% |

|

Kroatië |

60% |

|

Letland |

70% |

|

Liechtenstein |

100% |

|

Litouwen |

60% |

|

Luxemburg |

100% |

|

Malta |

80% |

|

Noorwegen |

100% |

|

Oostenrijk |

100% |

|

Polen |

60% |

|

Portugal |

80% |

|

Roemenië |

50% |

|

Slovenië |

80% |

|

Slowakije |

70% |

|

Spanje |

90% |

|

Tsjechië |

70% |

|

Zweden |

100% |

|

Zwitserland |

100% |

Voor andere staten wordt de woonlandfactor bepaald aan de hand van de tabel die is opgenomen in de Regeling woonlandbeginsel in de sociale zekerheid 2012.

Als onderdeel van de aanpak van belastingontwijking voert het kabinet met de Wet bronbelasting 2021 een bronbelasting op rente- en royaltybetalingen naar laagbelastende jurisdicties en in misbruiksituaties in. Deze bronbelasting heeft tot doel om te voorkomen dat Nederland nog langer wordt gebruikt als toegangspoort naar laagbelastende jurisdicties en om het risico van belastingontwijking door het verschuiven van de (Nederlandse) belastinggrondslag naar laagbelastende jurisdicties te verkleinen. De Wet bronbelasting 2021 treedt op 1 januari 2021 in werking.

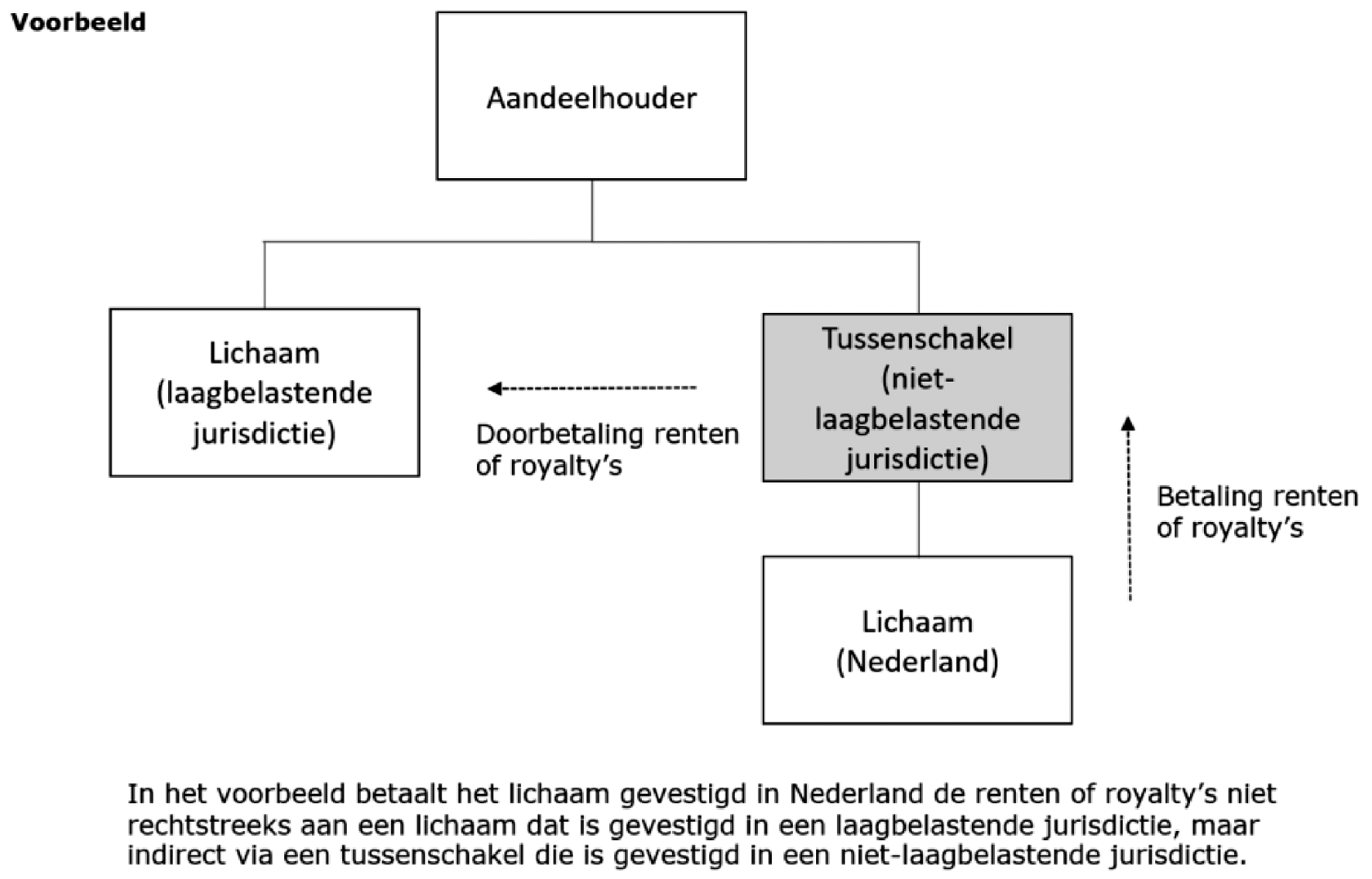

Op grond van de Wet bronbelasting 2021 is de bronbelasting niet alleen verschuldigd bij rechtstreekse betalingen aan lichamen die gevestigd zijn in laagbelastende jurisdicties of in daarmee vergelijkbare situaties. De bronbelasting is ook verschuldigd bij kunstmatige structuren die zijn bedoeld om Nederlandse bronbelasting te ontwijken. Hiertoe bestaat naar de mening van het kabinet noodzaak, omdat anders de bronbelasting eenvoudig zou kunnen worden ontgaan door de renten of royalty’s niet rechtstreeks te betalen aan een lichaam dat is gevestigd in een laagbelastende jurisdictie, maar indirect via een lichaam dat is gevestigd in een niet-laagbelastende jurisdictie. Vaak zal dat een jurisdictie zijn die geen of minder bronbelasting heft op uitgaande renten en royalty’s. Deze situatie is geïllustreerd in onderstaand voorbeeld.

Om bovenstaande vorm van belastingontwijking te voorkomen, is een bepaling tegen misbruik opgenomen in de Wet bronbelasting 2021. Er is sprake van misbruik indien de voordeelgerechtigde is gerechtigd tot de voordelen met als hoofddoel of een van de hoofddoelen om de heffing van bronbelasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie. Of in een concreet geval sprake is van een kunstmatige constructie of transactie die is gericht op het ontgaan van de heffing van belasting bij een ander wordt beoordeeld op basis van de concrete feiten en omstandigheden in het voorliggende geval. Er is in beginsel geen sprake van een kunstmatige constructie of transactie indien de voordeelgerechtigde voldoet aan bepaalde voorwaarden. Op grond van de Wet bronbelasting 2021 worden deze voorwaarden opgenomen in een ministeriële regeling. In onderhavige regeling wordt uitvoering gegeven aan deze delegatiebepaling.1

Zoals aangegeven in de toelichting bij de Wet bronbelasting 2021 wordt bij de bij ministeriële regeling te stellen voorwaarden aangesloten bij de thans bekende substance-eisen voor de toepassing van de vennootschaps- en dividendbelasting.2 Deze voorwaarden spelen een rol bij de bewijslastverdeling.3 Indien voldaan is aan de substance-eisen in artikel 2 van de onderhavige regeling, geldt het bewijsvermoeden dat geen sprake is van misbruik. De inspecteur kan in dat geval echter aannemelijk maken dat, ondanks dat aan de substance-eisen is voldaan, toch sprake is van misbruik. Indien niet aan de genoemde substance-eisen is voldaan, heeft de voordeelgerechtigde (in het voorbeeld de tussenschakel gevestigd in de niet-laagbelastende jurisdictie) of de inhoudingsplichtige (in het voorbeeld het lichaam gevestigd in Nederland) de mogelijkheid om aannemelijk te maken dat geen sprake is van misbruik. In de artikelsgewijze toelichting bij de Wet bronbelasting 2021 worden enkele aanwijzingen vermeld voor een kunstmatige constructie.4

In de praktijk doet zich een grote verscheidenheid aan casusposities voor. Of in een concreet geval bronbelasting verschuldigd is op basis van de bepaling tegen misbruik, wordt beoordeeld op basis van de concrete feiten en omstandigheden in het voorliggende geval. Met betrekking tot de vraag of in een concrete situatie bronbelasting is verschuldigd, kan binnen de daarvoor gestelde kaders in het Besluit vooroverleg rulings met een internationaal karakter zekerheid vooraf worden gevraagd bij de Belastingdienst.5

Aan deze regeling zijn geen additionele EU-aspecten, budgettaire gevolgen, uitvoeringsgevolgen (aangezien de eerder uitgebrachte Uitvoeringstoets onverkort van kracht is) en gevolgen voor bedrijfsleven en burger verbonden.

De Staatssecretaris van Financiën, J.A. Vijlbrief

Deze delegatiebepaling is opgenomen in artikel 2.1, vijfde lid, van de Wet bronbelasting 2021.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-63397.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.