TOELICHTING

Algemeen

1. Inleiding

Met deze jaarlijkse wijziging van de Regeling toegelaten instellingen volkshuisvesting

2015 (RTIV) wordt de Verantwoordingsinformatie (dVi) in bijlage 3 bij artikel 16 van

de RTIV (hierna: bijlage 3) vervangen.

2. Aanleiding

Bijlage 3 bij de RTIV betreft de dVi voor toegelaten instellingen. De toegelaten instellingen

dienen verantwoordingsgegevens te verstrekken over het betreffende verslagjaar, ter

voldoening aan artikel 36a, vierde lid, van de Woningwet. De dVi is voor 2020 gewijzigd

met als doel om de uitvraag van verantwoordingsgegevens verder te versimpelen en doelmatiger

te maken. Deze wijziging geeft (mede) invulling aan de afspraak in het Convenant Verbeteren

Informatievoorziening Woningcorporaties, dat als doel heeft de informatie-uitvraag

te reduceren en de administratieve lasten(druk) te verminderen, en is in samenspraak

met de Autoriteit woningcorporaties (Aw), het Waarborgfonds Sociale Woningbouw (WSW)

en Aedes tot stand gekomen. Het algemene uitgangspunt voor de totstandkoming van de

wijzigingen is dat de inhoud van de gegevens die gevraagd worden, voorafgaand getoetst

wordt op nut en noodzaak vanuit het principe van spaarzaamheid en soberheid.

In de gewijzigde bijlage 3 bij de RTIV is daarnaast door afstemming met de toegelaten

instellingen gezorgd voor een verdere stroomlijning tussen de informatie die corporaties

beschikbaar hebben en de informatie die wordt opgevraagd. Deze stroomlijning gebeurt

aan de hand van de VERA-standaard voor de corporatiesector en richt zich op gegevensuitwisseling

binnen deze sector en met aanpalende sectoren. VERA (dat staat voor ‘Volkshuisvesting

Referentie Architectuur’) is een initiatief vanuit corporaties om gegevensuitwisseling

in de keten te digitaliseren en te standaardiseren, op basis van dezelfde taal en

dezelfde definities.

In paragraaf 3 is uitgewerkt welke wijzigingen zijn aangebracht in bijlage 3 van de

RTIV. Evenals bij dVi 2018 en dVi 2019, wordt dVi 2020 op basis van Standard Business

Reporting (SBR) uitgevraagd. Hiermee wordt aangesloten op de standaard van de Nederlandse

Taxonomie.

3. Wijzigingen dVi

De voornaamste wijzigingen die zijn doorgevoerd ten opzichte van dVi 2019, hangen

samen met verdere ontwikkelingen in het verticaal toezicht-traject. In dit kader is

een aantal vragen in de gegevensuitvraag van dVi 2020 vervallen, in lijn gebracht

van de geldende wet- en regelgeving of in het kader van vereenvoudiging, uniformering

en verduidelijking geherstructureerd. Dit heeft tot gevolg dat de uitvraag nog beter

aansluit op de informatiebehoefte van de Aw en het WSW.

DVi is in hoofdstukken en paragrafen opgedeeld. Hierna worden alle individuele wijzigingen

toegelicht:

-

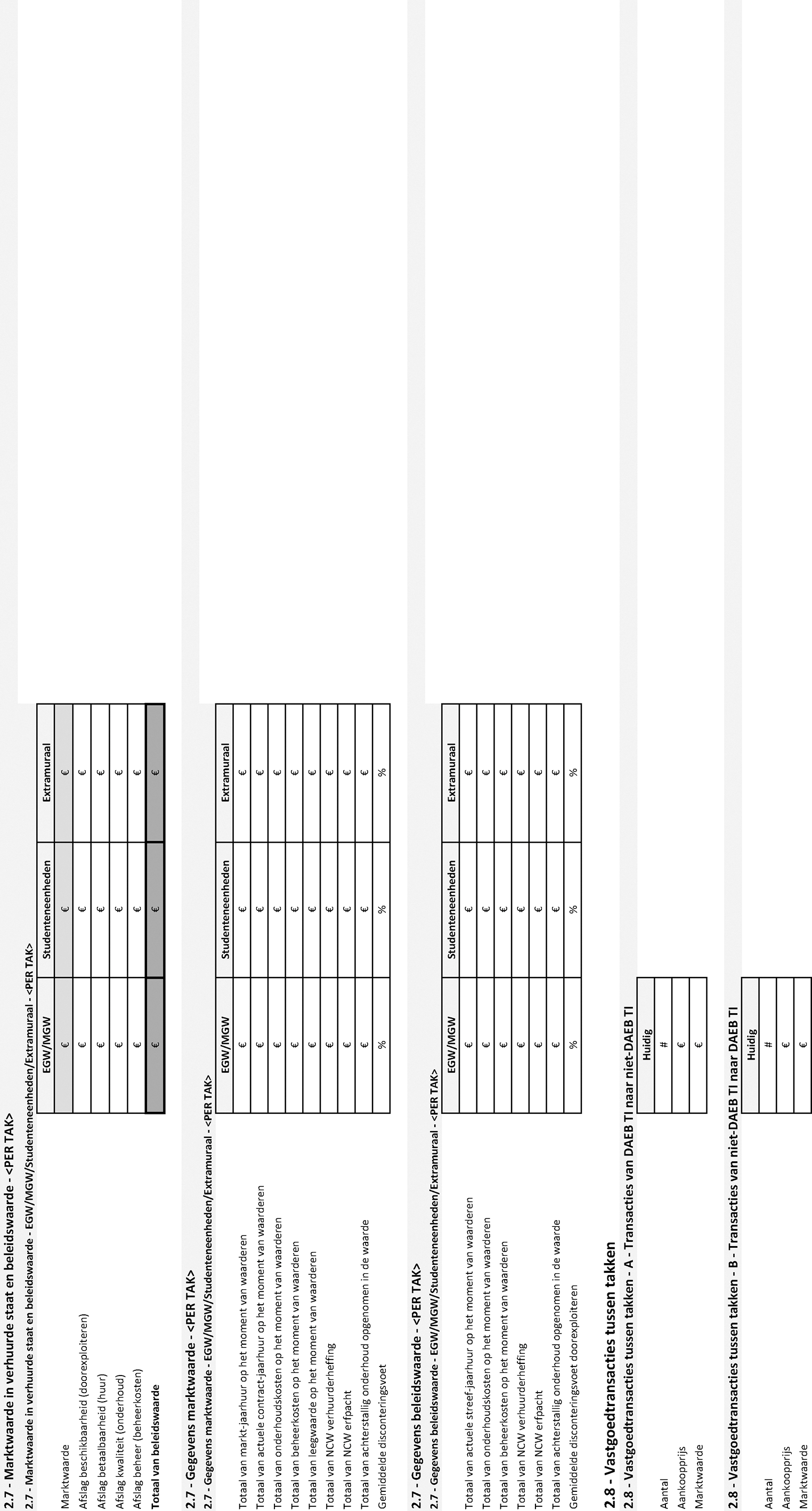

− Paragraaf 2.1B-D: In het kader van vereenvoudiging en vermindering van de informatie-uitvraag

heeft een aanpassing in de tabel plaatsgevonden. Over registergoederen opgenomen onder

‘Voorraad’ op de balans, registergoederen opgenomen onder ‘Onderhanden projecten’

op de balans en registergoederen opgenomen onder ‘Vastgoed in ontwikkeling bestemd

voor eigen exploitatie en onroerende zaken t.d.v. exploitatie’ op de balans wordt

in het vervolg op complex- c.q. gemeenteniveau gerapporteerd in plaats van eenheidniveau.

Als gevolg hiervan vervallen in paragrafen 2.1B, 2.1C en 2.1D de gegevenselementen

‘Huisnummer NL’, Huisletter NL’ en ‘Huisnummertoevoeging’.

-

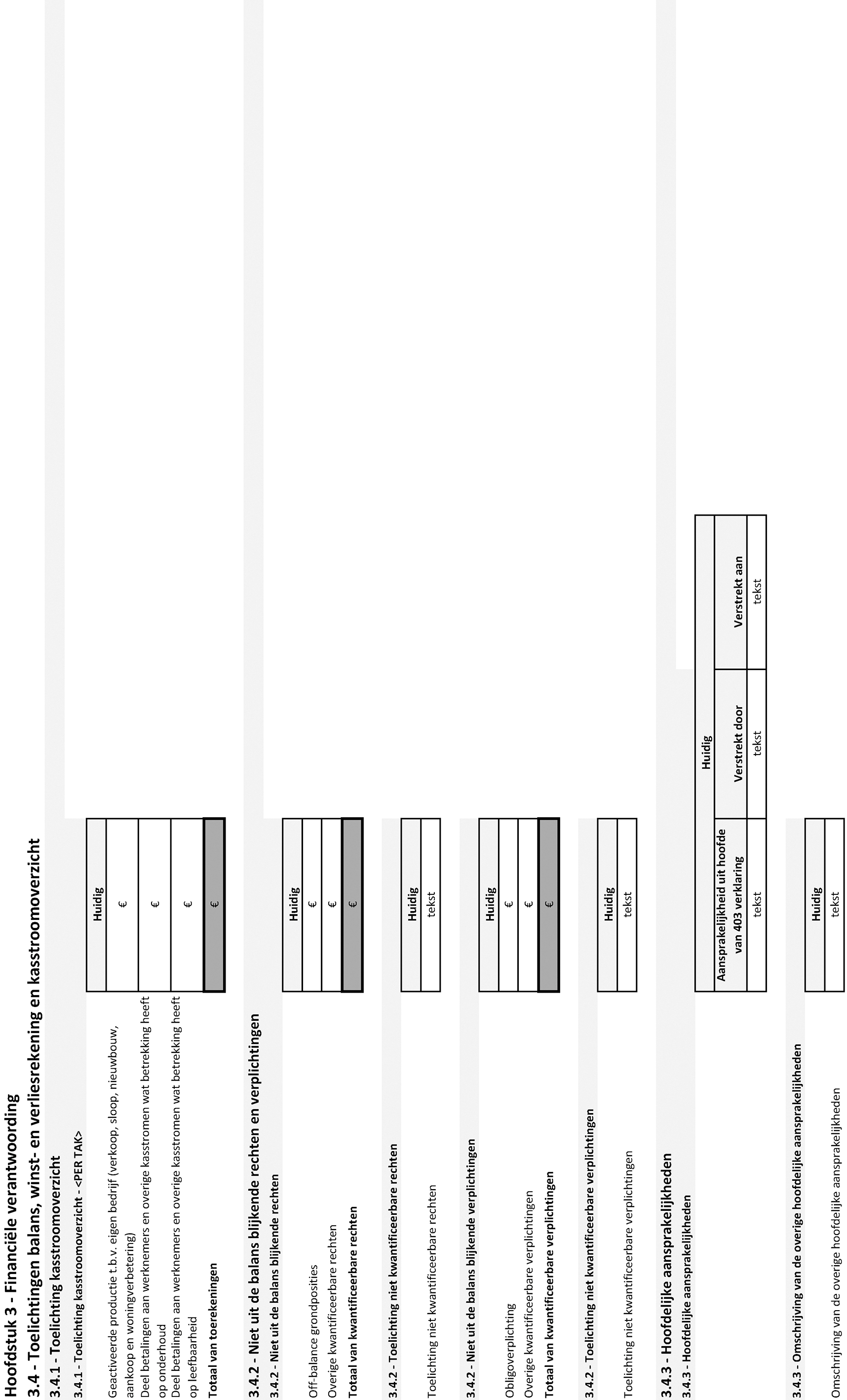

− Paragraaf 3.4.1: In het kader van vermindering van de informatie-uitvraag is de uitvraag

met betrekking tot gegevenselement ‘Betaalde interest toegerekend aan investeringen

door de corporatie’ vervallen in de basisuitvraag. De informatie is niet langer nodig,

omdat de informatie voornamelijk werd gebruikt in het inmiddels vervallen DSCR-kengetal;

-

− Invoeging van paragraaf 3.4.7: De post ‘Sectorspecifieke heffing onafhankelijk van

resultaat’ in het kasstroomoverzicht wordt in de toelichting uitgesplitst naar afzonderlijke

posten ‘Saneringsheffing’, ‘Obligoheffing’ en ‘Overige sectorspecifieke heffingen’.

Deze uitsplitsing maakt het mogelijk dat het inbare risicokapitaal van het WSW nauwkeuriger

kan worden benaderd. Het inbare risicokapitaal is de som van het eigen vermogen van

WSW, en de bijdragen van corporaties aan het obligo en de saneringsheffing.

-

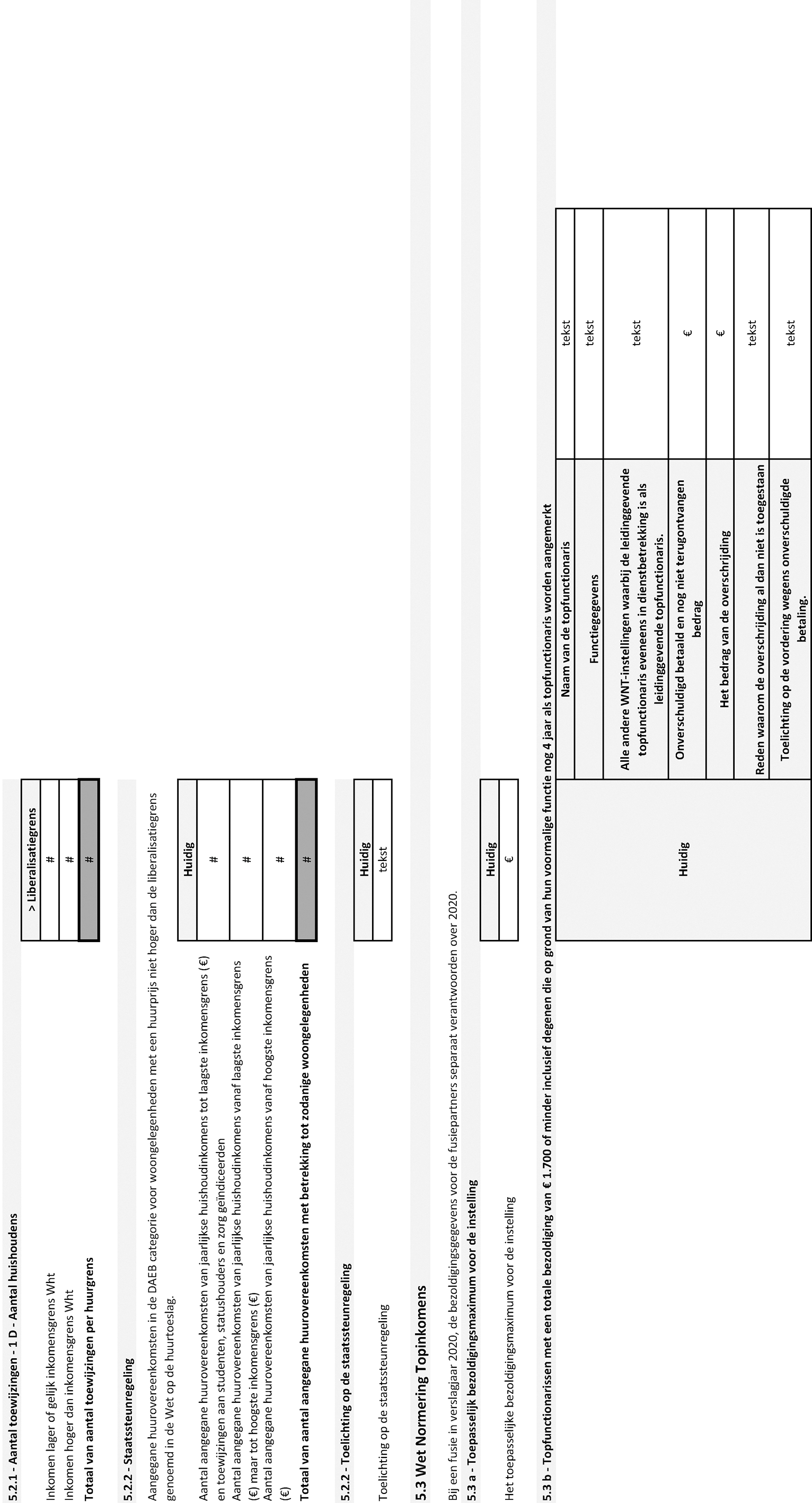

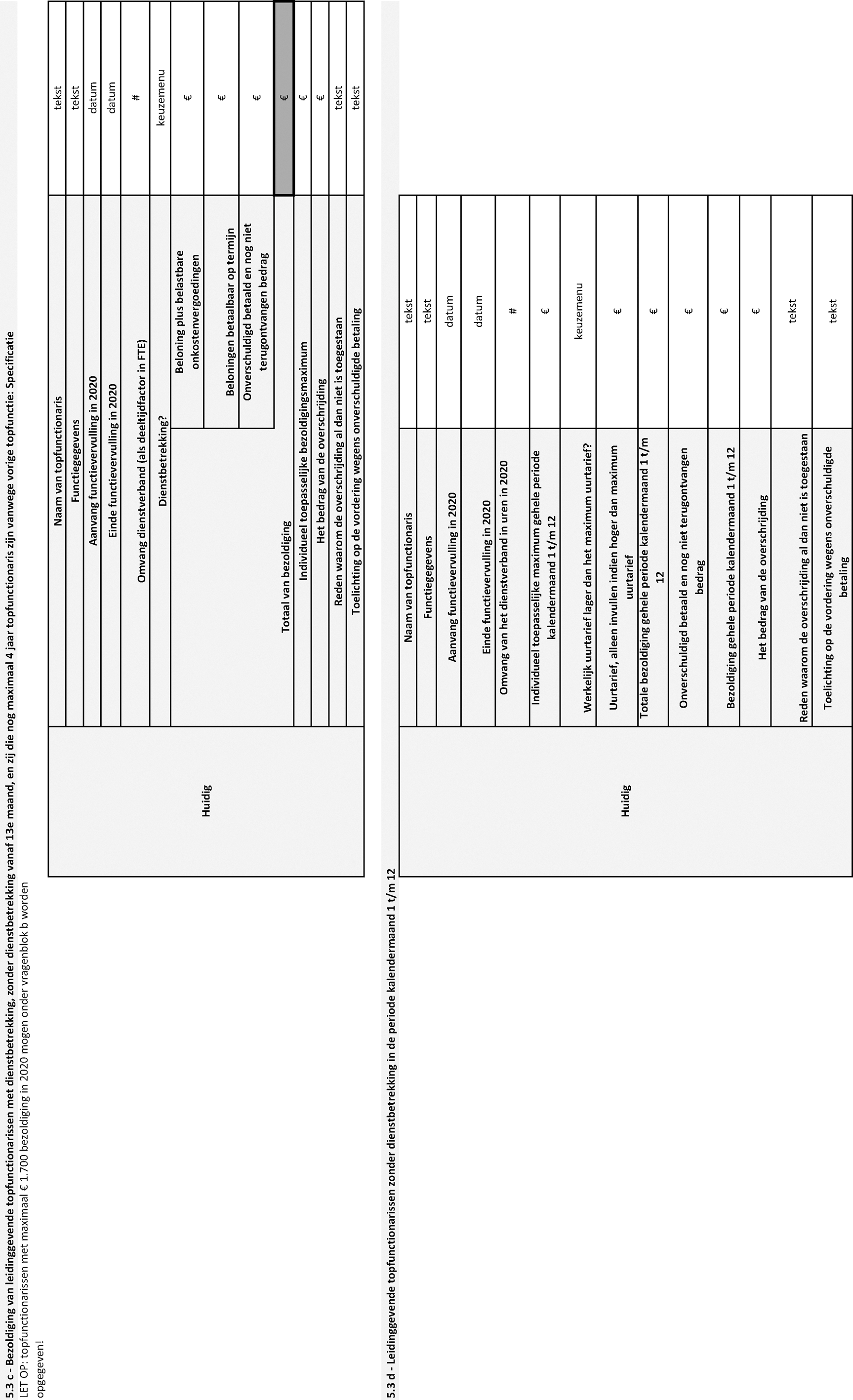

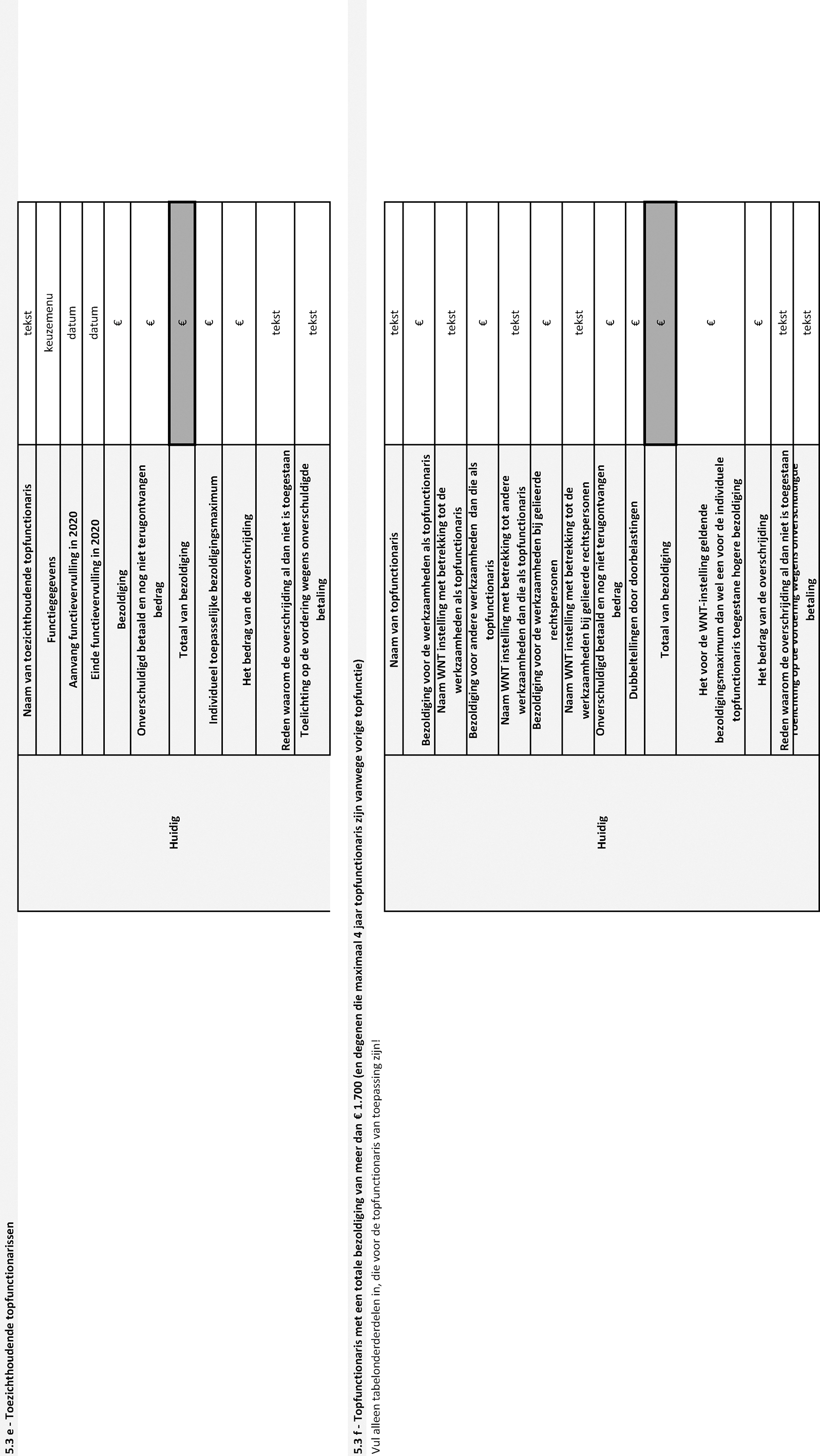

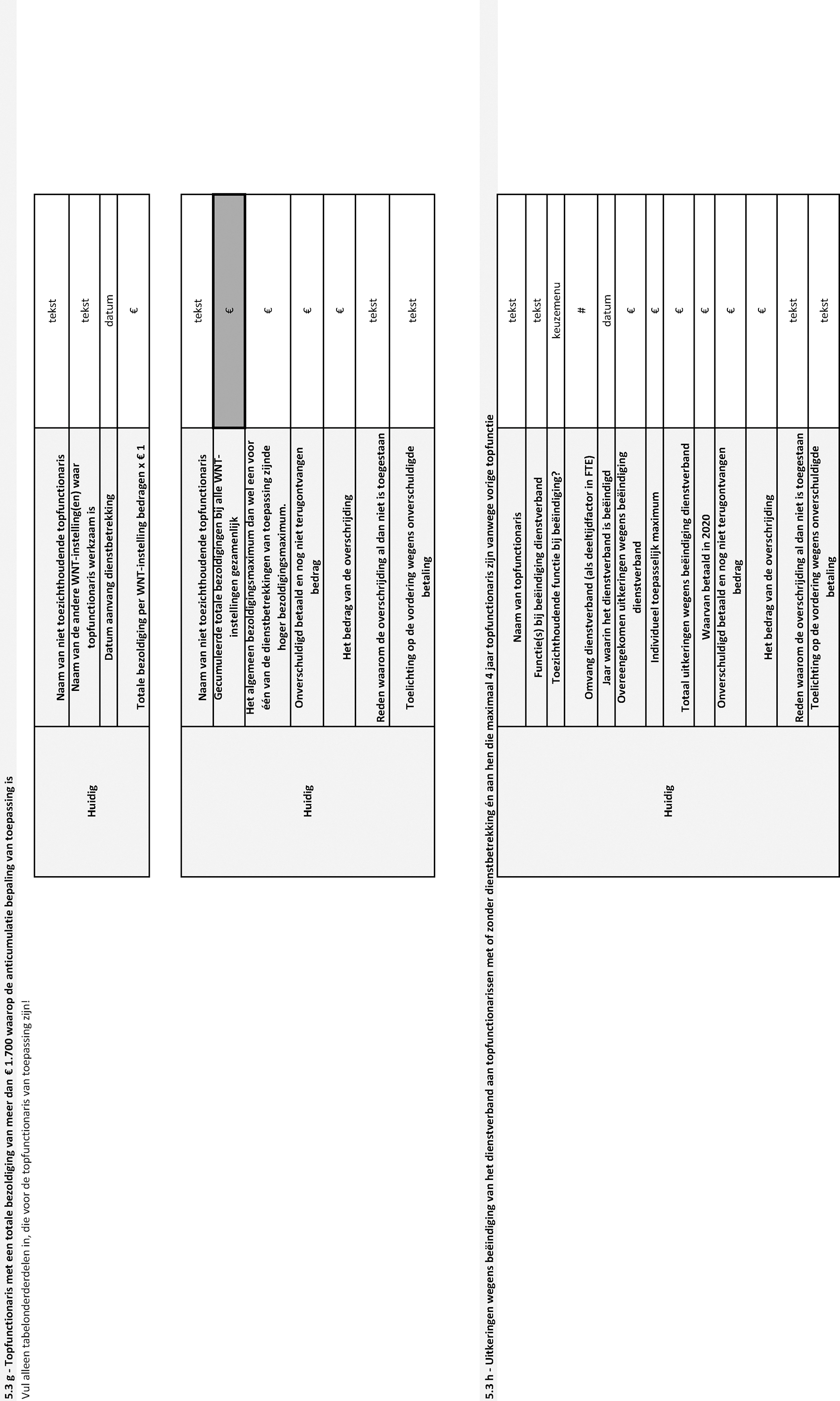

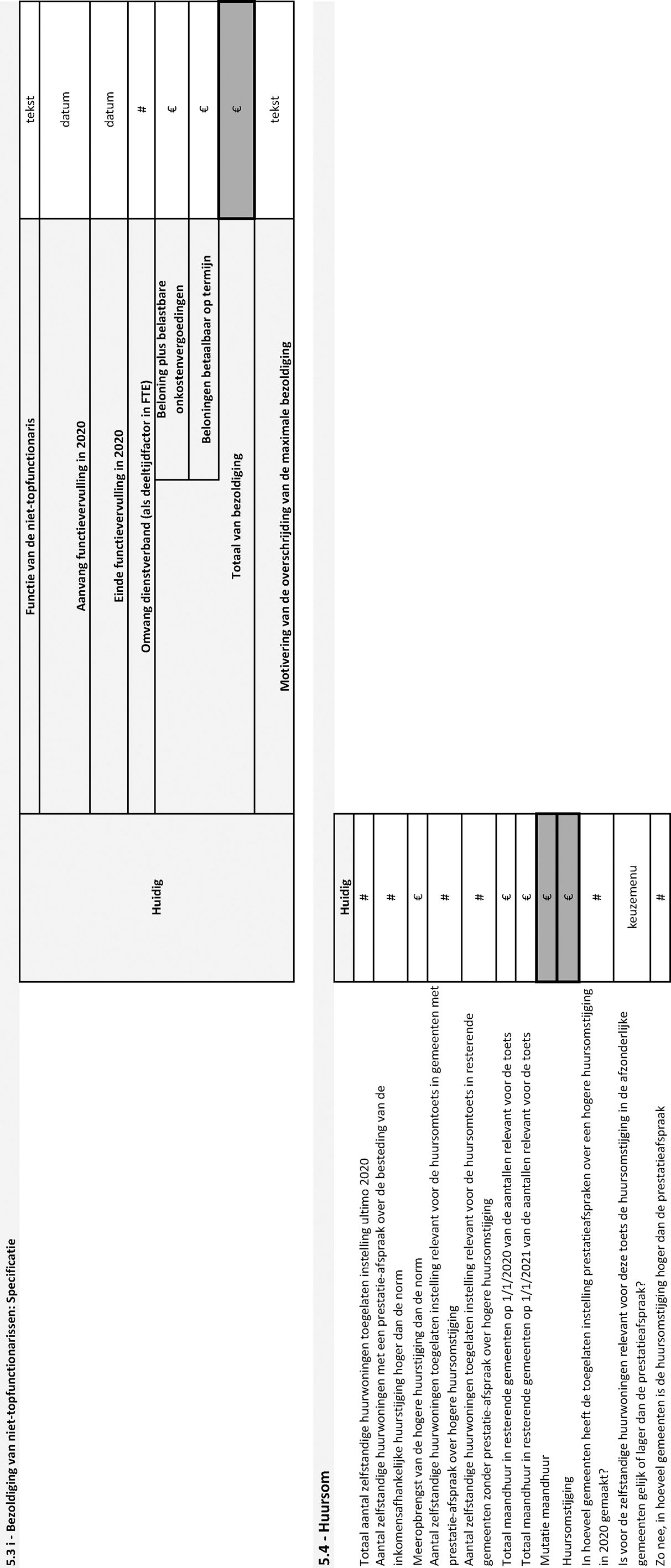

− Paragraaf 5.3: De wijzigingen in de verantwoording rondom de Wet Normering Topinkomens

(WNT) vloeien voort uit de wijzigingen zoals aangebracht op grond van de Regeling

bezoldigingsmaxima topfunctionarissen toegelaten instellingen volkshuisvesting 2020.

Deze regeling is een uitwerking van artikel 2.7 van de WNT.

-

− Paragraaf 5.4: De vraagstelling is uitgebreid, zodat ook de informatie ten aanzien

van prestatieafspraken in relatie tot de huursomstijging inzichtelijk wordt. Dit betekent

dat drie nieuwe regels in de uitvraag zijn toegevoegd; het totaal van het aantal gemeenten

waarmee de toegelaten instelling prestatieafspraken heeft gemaakt over een hogere

huursomstijging in 2020, ja/nee-vraag of de huursomstijging (ten aanzien van zelfstandige

huurwoningen relevant voor de toets) in de afzonderlijke gemeenten gelijk of lager

is dan de prestatieafspraak, in geval van nee-antwoord in hoeveel gemeenten de huursomstijging

hoger is dan de prestatieafspraak.

De overige wijzigingen betreffen vereenvoudigingen en uniformeringen van de informatie-uitvraag:

-

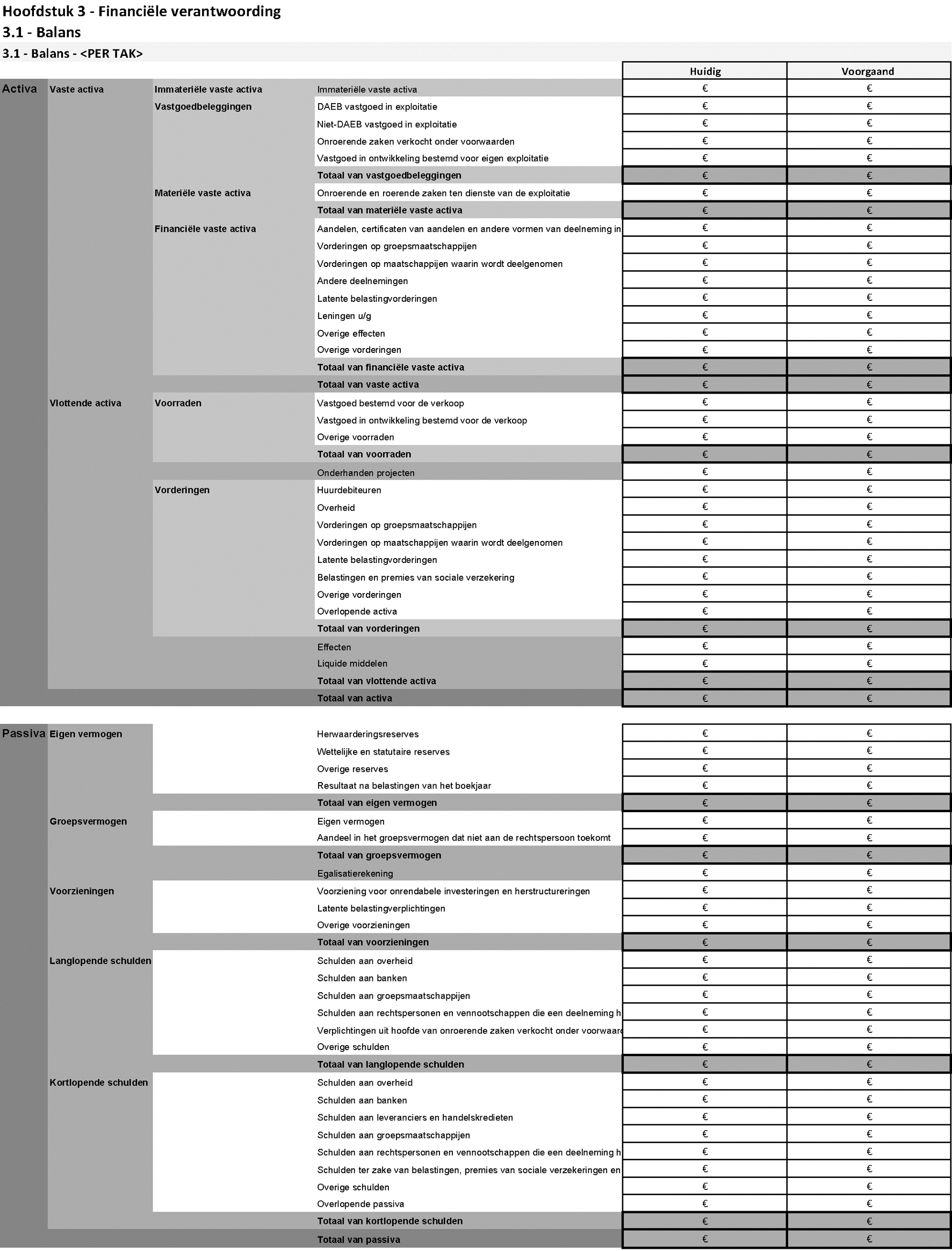

− Paragraaf 3.1: in het kader van vereenvoudiging en aansluiting op Besluit Modellen

Jaarrekening is de naamgeving van post ‘Schulden aan kredietinstellingen’ in de balans

vervangen door ‘Schulden aan Banken’.

-

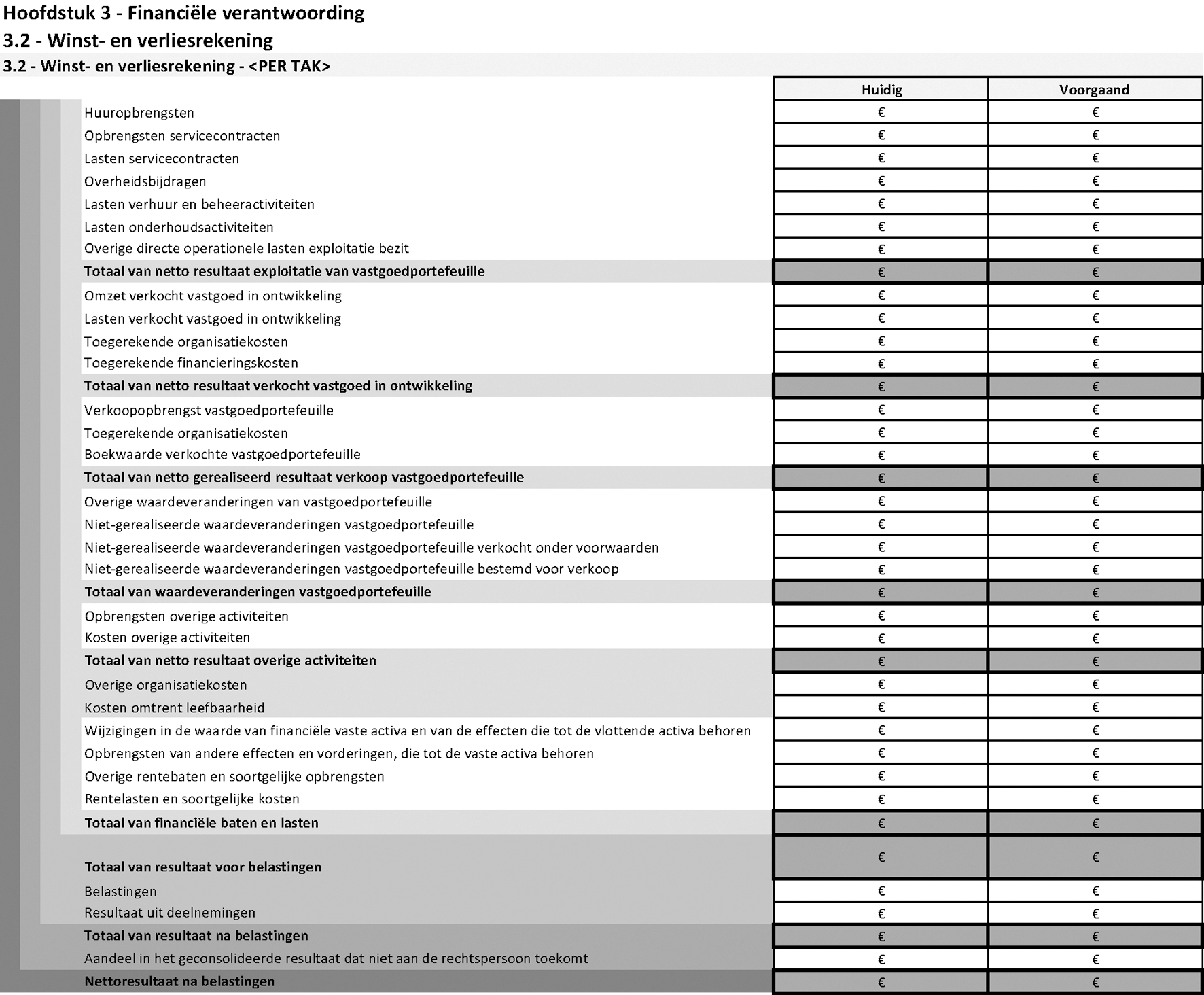

− Paragraaf 3.3: in het kader van hergebruik en uniformering met dVi gegevensuitvraag

wordt de naamgeving van de post ‘Verkoopontvangsten woongelegenheden (VOV) na inkoop

in dPi periode’ in de categorie ‘(Des)investeringsactiviteiten’ gewijzigd. Het zinsdeel

‘na inkoop in dPi periode’ is overbodig en komt te vervallen;

-

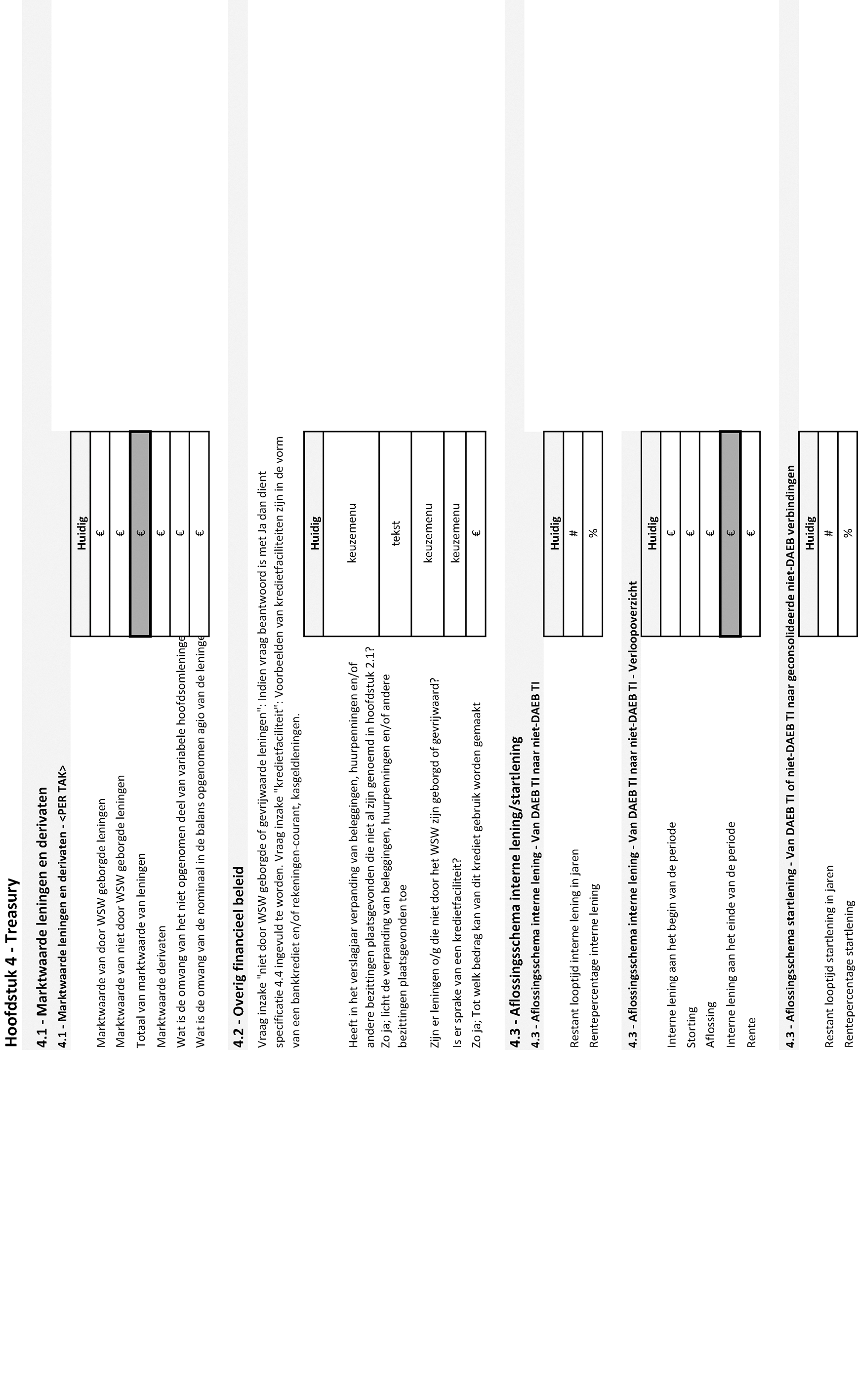

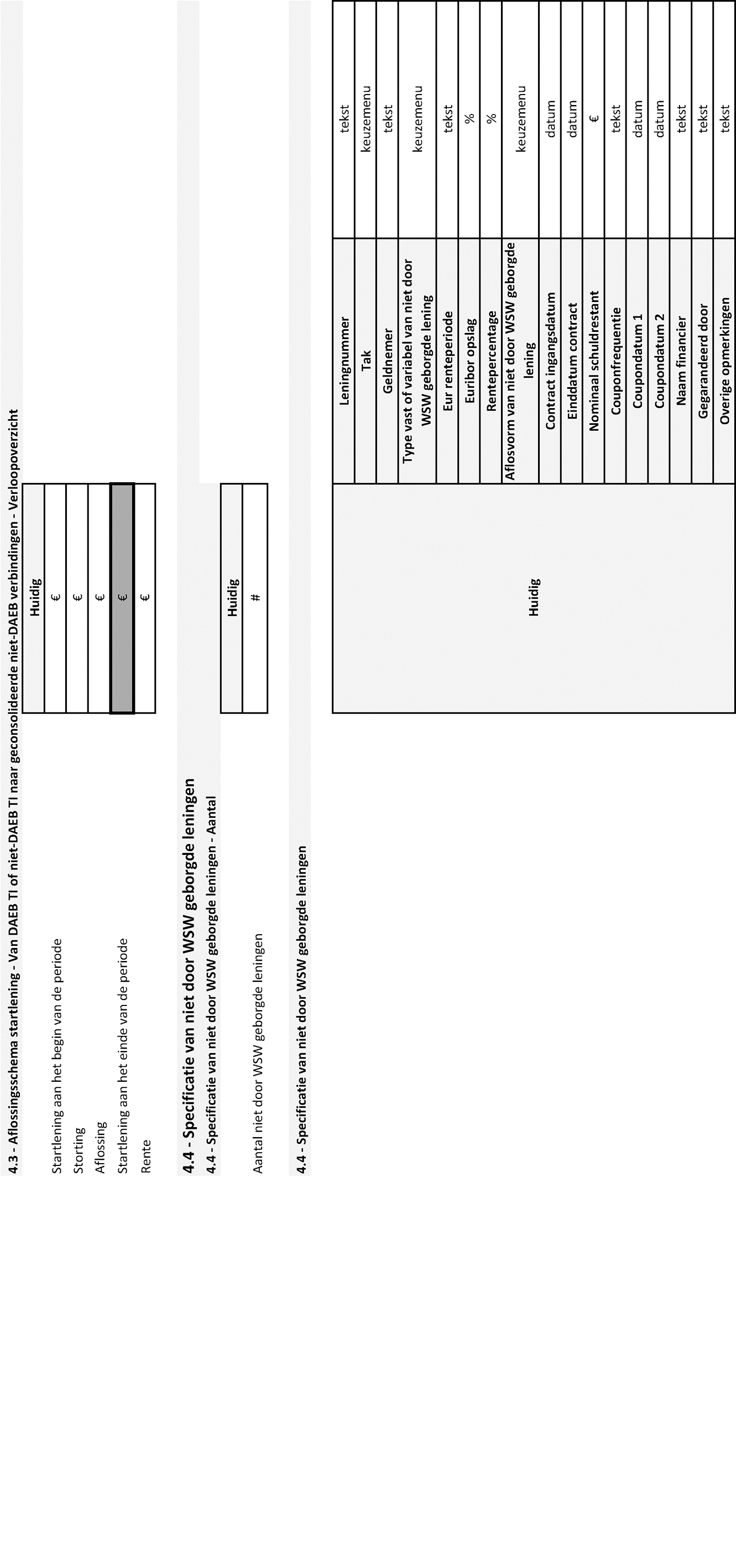

− Paragraaf 4.3: in het kader van vereenvoudiging heeft een aanpassing in de volgorde

van de tabel plaatsgevonden. De post ‘Rente’ is in het overzicht naar beneden verplaatst,

teneinde een meer logische structuur te bewerkstelligen;

-

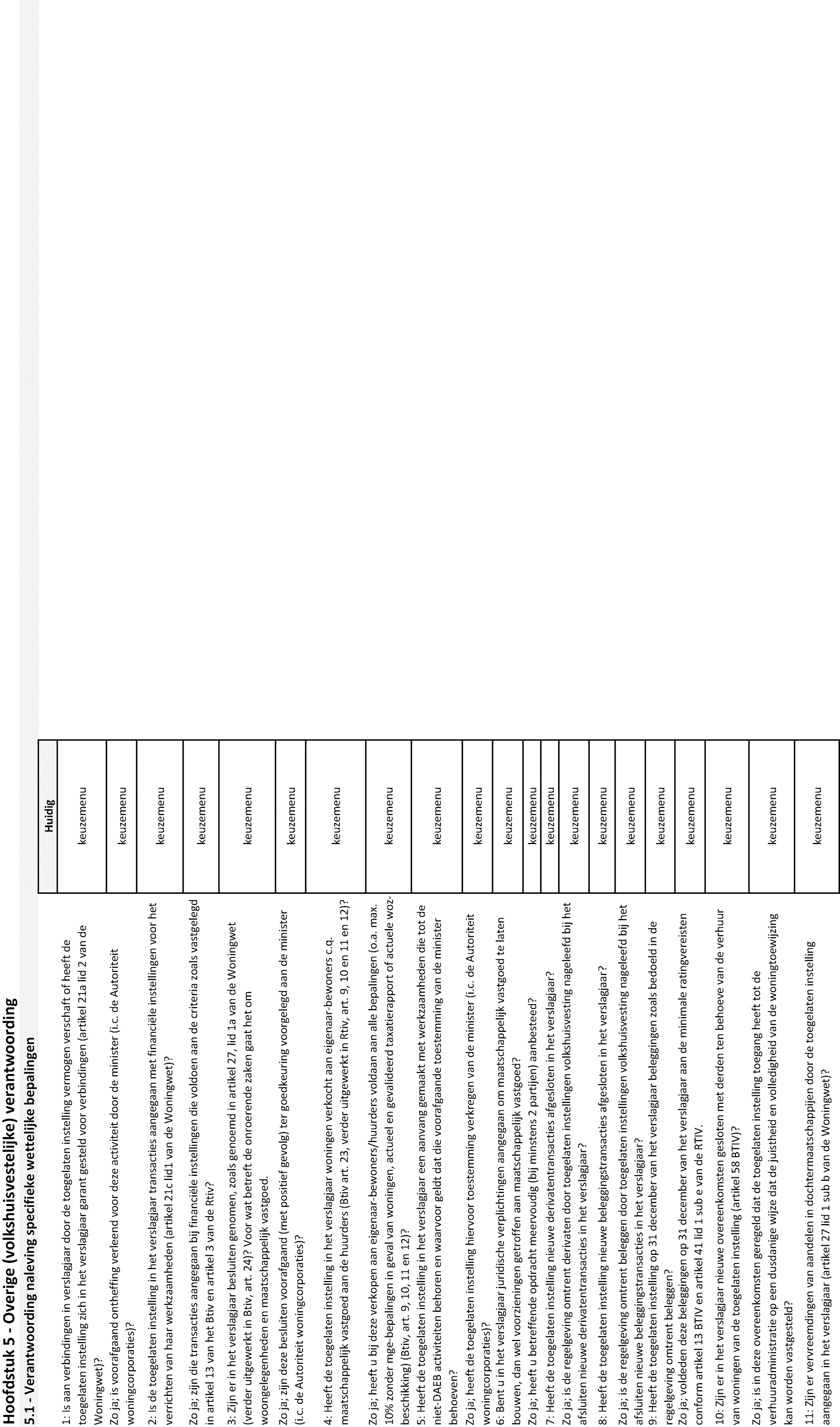

− Paragraaf 5.1: Rechtmatigheidsvraag 15 inzake leefbaarheidsactiviteiten in relatie

tot prestatieafspraken is verduidelijkt door de aanvankelijke vraag op te splitsen

in een hoofdvraag en een vervolgvraag.

4. Administratieve lasten

Ecorys heeft de financiële gevolgen van de huidige wijziging van de dVi-uitvraag berekend

(Ecorys, Administratieve lasten wijzigingen dVi 2020. Rapportage – Onderzoek naar

de verandering van administratieve lasten, Rotterdam 27 oktober 2020).

Ecorys stelt vast dat de totale verandering ten opzichte van de totale administratieve

lasten gemoeid met de informatieverplichting bij corporaties kan worden aangemerkt

als verwaarloosbaar. Ecorys verwacht als gevolg van de huidige wijzigingen een marginale

eenmalige toename in administratieve lasten van in totaal circa € 800 voor alle 311

woningcorporaties tezamen. Hier staat een marginale afname van zo’n € 500 aan structurele

lasten tegenover. Voor het eerste jaar betekent dit een totale netto toename in administratieve

lasten, echter vanaf jaar twee leveren deze wijzigingen een totale netto afname in

administratieve lasten op. Al met al kan deze verandering van lastendruk als verwaarloosbaar

worden gezien.

5. Consultatie

De wijziging van bijlage 3 is in samenwerking met Aedes, de Aw en het WSW opgesteld.

Het ATR is geconsulteerd over de regeldrukeffecten van de regeling. De ATR heeft het

dossier niet geselecteerd voor een formeel advies. Dit gelet op de analyse dat er

beperkte regeldrukeffecten uit het voorstel voortvloeien.

6. Inwerkingtreding

Deze regeling treedt in werking op 1 januari 2021. Hierbij is afgeweken van de minimale

invoeringstermijn van twee maanden tussen publicatie en inwerkingtreding. Partijen

zijn echter tijdig geïnformeerd, het model in de bijlage bij deze regeling is namelijk

in juli 2020 met hen en SBR afgestemd.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties,

K.H. Ollongren