TOELICHTING

Algemeen

De Minister van Sociale Zaken en Werkgelegenheid kan op grond van artikel 142 van

de Pensioenwet en artikel 137 van de Wet verplichte beroepspensioenregeling (WVB)

vrijstelling verlenen van de in artikel 138 van de Pensioenwet en artikel 133 van

de WVB genoemde termijn van tien jaar en van het aantal van zes meetmomenten zoals

genoemd in artikel 140 van de Pensioenwet en artikel 135 van de WVB. De minister kan

de vrijstelling verlenen na overleg met De Nederlandsche Bank (DNB) als sprake is

van een uitzonderlijke economische situatie waardoor een groot aantal pensioenfondsen

niet kan voldoen aan de bij wet gestelde eisen aan het vereist eigen vermogen en het

minimaal vereist eigen vermogen. Van zo’n uitzonderlijke economische situatie is nu

sprake. Ik heb daarom, na overleg met DNB, besloten onder voorwaarden vrijstelling

te verlenen voor de hersteltermijn van tien jaar en van het gestelde aantal van zes

meetmomenten voor pensioenfondsen die van deze regeling gebruik maken.

Vereist eigen vermogen en minimaal vereist eigen vermogen

Omwille van de bescherming van pensioendeelnemers1 zijn in Europese en nationale wetgeving regels gesteld aan de uitvoering van pensioenregelingen.

Deze regels zien op het bestuur van pensioenfondsen en informatieverstrekking aan

de deelnemers, maar ook op het financiële beheer van het pensioenvermogen. Kern van

de regels voor het financiële beheer is dat pensioenfondsen genoeg vermogen bezitten

om pensioenen voor huidige en toekomstige generaties met een hoge mate van zekerheid

te kunnen uitkeren. Deze regels betreffen onder andere de verplichting tot het aanhouden

van een vereist eigen vermogen en een minimaal vereist eigen vermogen.

|

Vereist eigen vermogen

Pensioenfondsen zijn allereerst verplicht om een vereist eigen vermogen aan te houden. De hoogte van het vereist eigen vermogen is fondsspecifiek en afhankelijk

van bijvoorbeeld het beleggingsbeleid en het deelnemersbestand van een pensioenfonds.

Indien een pensioenfonds niet voldoet aan het vereist eigen vermogen moet het een

herstelplan indienen, waarin het pensioenfonds aangeeft hoe zij van plan is in maximaal

tien jaar wel te voldoen aan het vereist eigen vermogen. Indien de dekkingsgraad van

een pensioenfonds zodanig is gedaald dat herstel tot het vereist eigen vermogen binnen

tien jaar niet mogelijk is (de zogenoemde ‘kritische dekkingsgraad’), zal het pensioenfonds

maatregelen moeten nemen zoals een korting, een premiestijging of een verlaging van

de opbouw. Een eventuele korting mag over maximaal 10 jaar worden uitgesmeerd waarbij

alleen de eerste korting onvoorwaardelijk is.

|

|

Minimaal vereist eigen vermogen

Het vereist eigen vermogen kent, voor uitkeringsovereenkomsten, een minimum van ongeveer

104,3%. De Pensioenwet staat toe dat pensioenfondsen gedurende vijf jaar (zes meetmomenten)

minder eigen vermogen hebben. Als een pensioenfonds op het zesde achtereenvolgende

meetmoment te weinig vermogen heeft, moet het een maatregel nemen waardoor de dekkingsgraad

stijgt tot het minimaal vereist eigen vermogen van 104,3%. Dit kan een onvoorwaardelijke

verlaging van de pensioenaanspraken en -rechten zijn. Deze korting mag eventueel gespreid

worden doorgevoerd gedurende de termijn die gebruikt wordt voor het herstelplan.

|

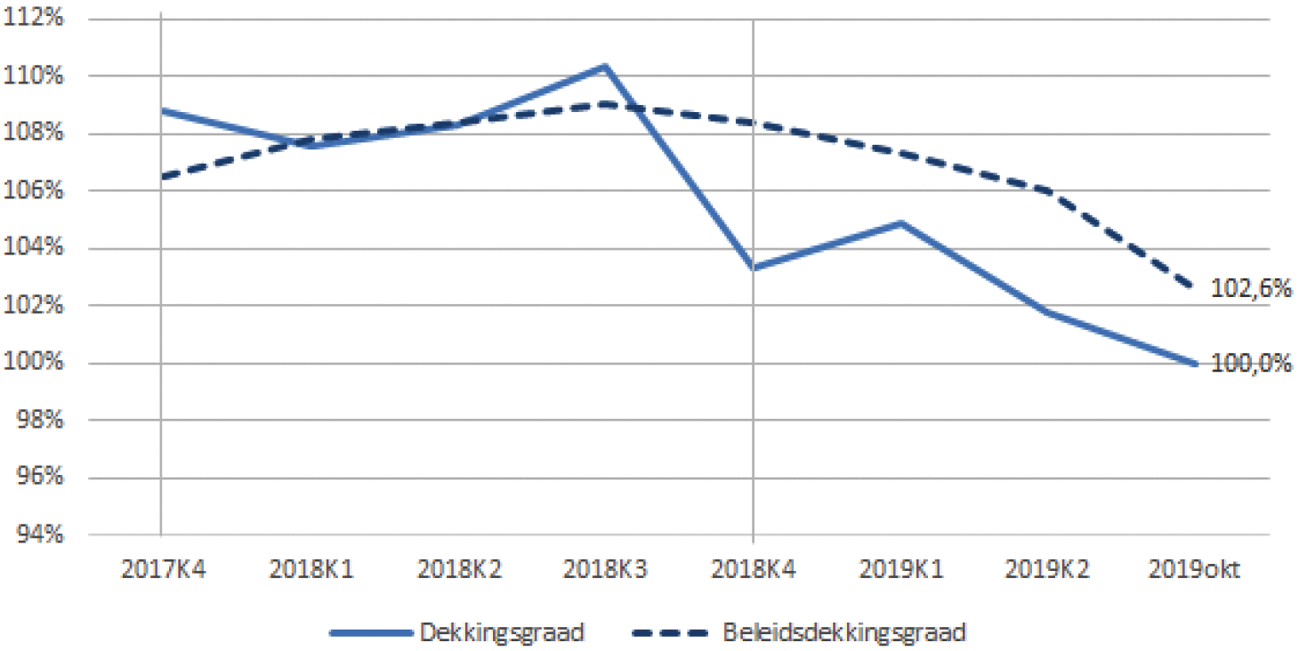

De financiële situatie van een groot aantal pensioenfondsen is kwetsbaar. Eind oktober

schommelde de gemiddelde dekkingsgraad van de pensioenfondsen rond de 100%. Dat betekent

dat een groot aantal pensioenfondsen een dekkingsgraad heeft die ligt onder het minimaal

vereist eigen vermogen. Er bestaan echter grote verschillen in de financiële gezondheid

van pensioenfondsen; sommige fondsen worden geconfronteerd met een dreiging van korting,

andere fondsen staan er financieel beter voor.

Uitzonderlijke economische situatie

De financiële situatie van een groot aantal pensioenfondsen is kwetsbaar. Uit het

onderstaande figuur volgt dat de gemiddelde dekkingsgraad schommelt rond 100%.

Er is veel diversiteit onder de fondsen; sommige fondsen worden geconfronteerd met

een dreiging van korting, andere fondsen staan er financieel beter voor. De gevolgen

van twee financiële crises, de stijging van de levensverwachting, lage premiedekkingsgraden

en de dalende rente hebben de reserves bij veel fondsen laten slinken.

Vaak wordt de lage rente genoemd als oorzaak van de slechte financiële positie van

pensioenfondsen. Dit is echter geen nieuw fenomeen, de rente kent immers al decennialang

een dalende trend en is al jarenlang laag. Dat de nominale lange termijn rente negatief

is geworden is echter wel nieuw. De rente heeft zowel invloed op de berekening van

de verplichtingen van een pensioenfonds, als op de waarde van de bezittingen van een

pensioenfonds. Een tweede oorzaak van de verslechterde financiële positie van pensioenfondsen

is de lage premiedekkingsgraad van pensioenfondsen. De premiedekkingsgraad geeft aan

in hoeverre een pensioenaanspraak kostendekkend wordt ingekocht. In de berekening

van de kostendekkende premie mogen fondsen rekenen met een verwacht rendement, in

plaats van met de risicovrije rentetermijnstructuur, waardoor de premie gedempt wordt

en dus lager kan worden vastgesteld. Veel pensioenfondsen hebben ervoor gekozen de

premie te dempen. De premiedekkingsgraad voor deze pensioenfondsen ligt ver onder

de 100%. Door deze twee oorzaken is de financiële positie van veel fondsen de afgelopen

jaren niet hersteld.

De situatie van de lage rente is dus niet uniek. Wat wel bijzonder is, is dat we in

een situatie van negatieve rentes terecht gekomen zijn wanneer het gaat om rentes

met lange looptijden. Daarbij is de rente niet alleen laag, maar de rente met lange

looptijd kende afgelopen zomer ook een zeer sterke daling. De zeer sterke daling van

de lange termijn rente heeft sinds medio dit jaar de dekkingsgraden snel doen dalen.

De afgelopen maanden kent de rente met lange looptijd een stijgende lijn, hetgeen

de volatiliteit van de rente aangeeft.

Verwachte impact

Als de actuele dekkingsgraad van een pensioenfonds zodanig laag is dat een pensioenfonds

niet meer binnen tien jaar kan toegroeien naar het vereist eigen vermogen, zal het

een korting moeten opnemen in het herstelplan. Die korting mag worden gespreid over

de looptijd van het herstelplan. Indien de korting wordt gespreid moet in verband

met de eis van tijdsevenredig herstel de eerste korting altijd worden doorgevoerd

binnen het eerste hersteljaar van het (geactualiseerde) herstelplan. De in het herstelplan

opgenomen kortingen voor de latere jaren zijn voorwaardelijk. Op basis van de cijfers

per eind oktober 2019 zouden mogelijk 27 pensioenfondsen een voorwaardelijke korting

moeten doorvoeren op basis van het vereist eigen vermogen. Indien al deze pensioenfondsen

op basis van de dekkingsgraad op 31 december 2019 een verlaging zouden moeten doorvoeren,

betekent dit dat ongeveer 7,8 miljoen deelnemers en pensioengerechtigden te maken

zouden krijgen met een verlaging van hun pensioenaanspraken of pensioenrechten.

Als de beleidsdekkingsgraad van een pensioenfonds zes achtereenvolgende meetmomenten

onder het minimaal vereist eigen vermogen ligt en hun actuele dekkingsgraad op dat

laatste moment ook, moet het pensioenfonds de pensioenaanspraken en -rechten zodanig

verlagen dat de dekkingsgraad van het pensioenfonds onmiddellijk stijgt tot het minimaal

vereist eigen vermogen. Deze korting is volledig onvoorwaardelijk, maar kan wel worden

gespreid. Op basis van de cijfers per eind oktober van dit jaar geldt dat, als de

dekkingsgraad op 31 december 2019 niet voldoende is hersteld, drie pensioenfondsen

een onvoorwaardelijke korting op basis van het minimaal vereist eigen vermogen moeten

doorvoeren. Deze drie pensioenfondsen vertegenwoordigen gezamenlijk ongeveer 2 miljoen

deelnemers en pensioengerechtigden.

Pensioenakkoord

Op 5 juni jl. sloten sociale partners en het kabinet een pensioenakkoord om het pensioenstelsel

toekomstbestendig te maken. Een stuurgroep van sociale partners en kabinet is bezig

met de uitwerking van het pensioenakkoord. Op onderdelen zal het nieuwe pensioenstelsel

wezenlijk anders zijn dan ons huidige pensioenstelsel. Zo zullen pensioenverhogingen

en -verlagingen in het nieuwe pensioencontract beter aansluiten bij de recente economische

ontwikkelingen. Daarnaast kent het nieuwe pensioencontract minder zekerheid, daarom

hoeven er geen grote buffers meer opgebouwd te worden. Pensioenaanspraken en -rechten

zullen sneller verhoogd en verlaagd worden. Pensioenverlagingen krijgen daarmee een

ander karakter dan ze op dit moment hebben. In het huidige pensioenstelsel zijn pensioenverlagingen

immers een ultimum remedium: pas als alle andere maatregelen geen soelaas bieden in

het herstel van de financiële positie, worden de pensioenen verlaagd. In het pensioenakkoord

is eveneens afgesproken dat het nieuwe pensioencontract een harde ondergrens zal kennen,

te weten een dekkingsgraad van 90%. Dat is in het nieuwe pensioencontract een ultieme

grens waarvan we het niet wenselijk vinden als pensioenfondsen daaronder zakken.

Tijdelijke vrijstelling

De uitzonderlijke economische situatie door de gevolgen van de negatieve lange termijn

rente en de zeer sterke daling van deze lange termijn rente afgelopen zomer grijp

ik, gegeven de transitie naar een nieuw pensioenstelsel, aan om pensioenfondsen langer

de tijd te geven om hun financiële positie te verbeteren. De afgelopen jaren hebben

pensioenfondsen hun financiële positie niet kunnen herstellen, waardoor zij op dit

moment niet kunnen voldoen aan de eisen die wettelijk gesteld zijn aan het minimaal

vereist eigen vermogen en/of het vereist eigen vermogen. Met het oog op de transitie

naar een nieuw pensioenstelsel, vind ik het belangrijk om de problemen op korte termijn

die samenhangen met de kwetsbare financiële positie van pensioenfondsen in het licht

te zien van de overgang naar een nieuw pensioenstelsel met andere financiële spelregels.

Ik koppel aan de tijdelijke vrijstelling wel enkele voorwaarden omdat het belangrijk

is dat fondsen niet te ver in onderdekking raken en om te borgen dat de belangen van

alle pensioendeelnemers in acht worden genomen.

Concreet betekent dit dat de hersteltermijn om het vereist eigen vermogen te bereiken

voor die pensioenfondsen voor de duur van één jaar verlengd wordt van tien naar twaalf

jaar. Daarnaast zal een eenmalige vrijstelling gelden van het zesde meetmoment voor

het minimaal vereist eigen vermogen voor pensioenfondsen die naar de stand van de

beleidsdekkingsgraad en dekkingsgraad een onvoorwaardelijke korting moeten doorvoeren.

Dit betekent dat fondsen wier (beleids)dekkingsgraad op het zesde meetmoment op 31 december

2019 onder 104,3% ligt, in 2020 geen korting hoeven door te voeren op grond van het

minimaal vereist eigen vermogen. Gebruik van deze regeling ontslaat pensioenfondsen

overigens niet van hun verplichting om – op termijn – te herstellen naar het minimaal

vereist eigen vermogen oftewel een dekkingsgraad van minimaal 104,3%.

Aan het gebruik van de regeling worden de volgende voorwaarden gekoppeld:

-

1. Als de actuele dekkingsgraad van een pensioenfonds dat van deze regeling gebruik wil

maken, lager is dan 90%, dient het pensioenfonds een onvoorwaardelijke korting door

te voeren zodat de actuele dekkingsgraad direct stijgt tot 90%. De onvoorwaardelijke

korting naar 90% mag gespreid worden doorgevoerd gedurende maximaal de termijn die

wordt gebruikt voor het herstelplan.

Een pensioenfonds, dat gebruik maakt van de regeling, zal overigens ook een korting

moeten doorvoeren op het moment dat het niet in staat is om binnen de wettelijk maximale

hersteltermijn (van in dat geval 12 jaar) te herstellen naar het vereist eigen vermogen.

-

2. Voorts dient een pensioenfonds bij het indienen van het herstelplan te onderbouwen

waarom het pensioenfonds gebruik wil maken van de verlengde hersteltermijnen of de

vrijstelling van het zesde meetmoment. Het fonds legt daarbij uit waarom het vanuit

het belang van de deelnemers, gewezen deelnemers, andere aanspraakgerechtigden en

pensioengerechtigden gebruik maakt van de vrijstelling. In zijn besluitvorming kan

het pensioenfonds bijvoorbeeld aandacht besteden aan de te verwachte ontwikkeling

van de dekkingsgraad de komende jaren en de eventuele pensioenverlagingen die daarbij

horen. Maar ook aan de gevolgen voor de premie, de opbouw, ambitie en de financiële

positie van het pensioenfonds de komende jaren. Met andere woorden, een pensioenfonds

zal een eigen, evenwichtige en onderbouwde afweging moeten maken ten aanzien van het

gebruik van deze vrijstellingsregeling.

-

3. Tenslotte dient het pensioenfonds informatie over het gebruik en de onderbouwing van

het genomen besluit aan zijn deelnemers en pensioengerechtigden ter beschikking te

stellen dan wel te verstrekken. De informatie zal de gevolgen van het gebruik van

de vrijstellingsregeling voor de deelnemer inzichtelijk maken.

Een pensioenfonds kan evenwel ook besluiten geen gebruik te maken van de regeling

en een (on)voorwaardelijke korting doorvoeren conform de reguliere wetgeving.

Governance

Bij de keuze om gebruik te maken van de vrijstellingsregeling houdt het pensioenfondsbestuur,

conform artikel 105 van de Pensioenwet dan wel artikel 110b van de Wet verplichte

beroepspensioenregeling evenwichtige belangenafweging in acht. In het vijfde lid van

artikel 8 is specifiek geregeld dat een pensioenfonds moet onderbouwen waarom het

van oordeel is dat het in het belang is van deelnemers, gewezen deelnemers, andere

aanspraakgerechtigden en pensioengerechtigden gebruik maakt van de vrijstellingsregeling.

Bij de termijn voor het herstelplan is dit in aanvulling van de al bestaande verplichting

om te onderbouwen waarom voor een bepaalde looptijd van een herstelplan is gekozen.

Voor de volledigheid wordt opgemerkt dat voor zover bij het pensioenfonds sprake is

van een belanghebbendenorgaan dit orgaan betrokken dient te worden bij de vaststelling

van een herstelplan als gevolg van het wettelijke instemmingsrecht van artikel 115c,

negende lid, van de Pensioenwet. Hiermee wordt geborgd dat belanghebbenden, die in

geval van een belanghebbendenorgaan geen zitting hebben in het bestuur, inspraak hebben.

Regeldruk

Indien een pensioenfonds gebruik maakt van de regeling, zal het informatie over de

gevolgen hiervan ter beschikking moeten stellen dan wel moeten verstrekken aan zijn

deelnemers. Dit zal kosten met zich meebrengen. Hiertegenover staat dat wanneer een

pensioenfonds besluit om geen gebruik te maken van de regeling, en daardoor een verlaging

van de pensioenaanspraken en pensioenrechten moet doorvoeren, het pensioenfonds schriftelijk

informatie zal moeten verstrekken over deze verlaging. Gebruik van de regeling leidt

ertoe dat er in veel gevallen geen verlaging van pensioenaanspraken en -rechten doorgevoerd

hoeft te worden, hetgeen daardoor een regeldrukverlagend effect heeft.

Tot slot

Ik ben mij er ten volle van bewust dat de toepassing van deze regeling mogelijk niet

alle kortingen op grond van het minimaal vereist eigen vermogen dan wel het vereist

eigen vermogen kan voorkomen. Eventuele resterende kortingen kunnen lager uitvallen

bij gebruik van deze ministeriële regeling.

Het gebruik van de bevoegdheid om vrijstelling te verlenen van de genoemde termijn

van tien jaar en van het gestelde aantal van zes meetmomenten laat onverlet dat de

overige bepalingen met betrekking tot het herstelplan van toepassing zijn.

De voorliggende regeling is tijdelijk en vervalt met ingang van 30 december 2020.

Artikelsgewijs

In een nieuw artikel 8 van de Regeling Pensioenwet en Wet verplichte beroepspensioenregeling

is de regeling opgenomen waarmee fondsen vrijstelling krijgen van de maximale termijn

van tien jaar voor het opstellen van een herstelplan en van het aantal van zes meetmomenten

voor de maatregel ten aanzien van het minimaal vereist eigen vermogen (MVEV-maatregel).

Op grond van het eerste lid krijgt een fonds vrijstelling van de termijn van tien

jaar indien het fonds op 31 december 2019 een dekkingsgraad heeft waardoor het fonds

niet binnen tien jaar het niveau van het vereist eigen vermogen kan bereiken zonder

kortingen door te voeren, het de voorwaarden die in artikel 8 staan in acht neemt

en een herstelplan indient met een looptijd van maximaal twaalf jaar.

In het tweede lid is geregeld dat een fonds dat op 31 december 2019 bij de jaarlijkse

vaststelling van de beleidsdekkingsgraad voor het zesde opeenvolgende maal een beleidsdekkingsgraad

heeft die ligt onder het niveau van het minimaal vereist eigen vermogen en die op

dat tijdstip ook een dekkingsgraad heeft onder dat niveau, vrijgesteld wordt van het

aantal van zes vaststellingsmomenten alvorens een MVEV-maatregel moet worden toegepast

en dat, in plaats van het aantal van zes, een aantal van zeven vaststellingsmomenten

geldt voor de MVEV-maatregel. Een fonds wordt vrijgesteld als het een herstelplan

indient met inachtneming van de voorwaarden in artikel 8.

Een fonds moet een MVEV-maatregel toepassen als de beleidsdekkingsgraad die is vastgesteld

op zes achtereenvolgende meetmomenten (voor het herstelplan) ligt onder het minimaal

vereist eigen vermogen en de dekkingsgraad op dat laatste meetmoment ook onder het

minimaal vereist eigen vermogen ligt. Dat voor een fonds dat gebruik maakt van de

vrijstelling een aantal van zeven geldt betekent voor de toepassing van artikel 140

van de Pensioenwet en artikel 135 van de Wet verplichte beroepspensioenregeling dat

dit fonds indien het op 31 december 2020 voor de zevende opeenvolgende maal een beleidsdekkingsgraad

heeft onder het minimaal vereist eigen vermogen (en een dekkingsgraad onder dat niveau)

de MVEV-maatregel moet toepassen om de dekkingsgraad te brengen op het niveau van

het minimaal vereist eigen vermogen, veelal 104,3%.

Fondsen kunnen van beide vrijstellingen gebruik maken, van een van beide of van geen

van beide.

Voor beide vrijstellingen gelden de voorwaarden in het derde en vierde lid. Een fonds

dat op 31 december 2019 een (niet-gemiddelde) dekkingsgraad heeft waarbij de technische

voorzieningen voor minder dan 90% door waarden worden gedekt, moet maatregelen nemen

om direct de dekkingsgraad op het niveau te brengen waarbij de technische voorzieningen

wel voor 90% door waarden worden gedekt. Als het bij die maatregelen om kortingen

gaat worden deze direct in de technische voorzieningen verwerkt en ofwel direct doorgevoerd,

ofwel in beginsel evenredig gespreid in de tijd gedurende maximaal de termijn die

wordt gebruikt voor het herstelplan dat is opgesteld (maximaal twaalf jaar als het

eerste lid van toepassing is en maximaal tien jaar als alleen het tweede lid van toepassing

is).

Het fonds moet een geactualiseerd herstelplan vaststellen en voorleggen aan DNB vóór

1 april2. In dat herstelplan is de kortingsmaatregel tot 90% opgenomen. Zodra het fonds het

besluit tot een onvoorwaardelijke korting heeft genomen (en de daarvoor geldende interne

procedure is gevolgd) wordt deze in de technische voorzieningen verwerkt waardoor

de dekkingsgraad weer 90% wordt. Dit moet gebeuren binnen zes maanden na het meetmoment.

Het doorvoeren of effectueren van de korting in de pensioenaanspraken en pensioenrechten

kan vervolgens direct of evenredig gespreid in de tijd (met inachtneming van de wettelijke

termijnen voor het informeren van (gewezen) deelnemers en pensioengerechtigden en

het realiseren van kortingen3). Voor het spreiden van de kortingen kan maximaal de termijn worden gehanteerd die

geldt voor het herstelplan. Bij het spreiden van de kortingen zal de eerste korting

plaatsvinden in het eerste jaar van de looptijd van het herstelplan (uiterlijk 31 december).

De kortingen zijn onvoorwaardelijk en worden dus, ongeacht de dekkingsgraad van het

fonds, in de jaren daarna doorgevoerd.

In het vijfde lid, onderdeel a, is geregeld dat een fonds, in aanvulling op de al

bestaande verplichting om te onderbouwen waarom voor een bepaalde looptijd van een

herstelplan is gekozen, moet onderbouwen waarom het fonds van oordeel is dat het in

het belang van deelnemers, gewezen deelnemers, andere aanspraakgerechtigden en pensioengerechtigden

gebruik maakt van de vrijstellingsregeling in het eerste of tweede lid.

In het vijfde lid, onderdeel b, is geregeld dat het fonds informatie over het gebruik

van de regeling en de onderbouwing beschikbaar stelt voor de betrokkenen (bijvoorbeeld

op de website van het fonds) of deze (actief) verstrekt.

In artikel II, eerste lid, is geregeld dat de regeling in werking treedt met ingang

van de dag na de datum van publicatie van de regeling in de Staatscourant. Voor dit

tijdstip is gekozen om zo snel mogelijk duidelijkheid te geven over deze regeling.

In artikel II, tweede lid, is geregeld dat de paragraaf met de vrijstellingsregeling

vervalt met ingang van 30 december 2020. De vrijstellingsregeling is van toepassing

voor een jaar. De vervaldatum 30 december 2020 is gekozen omdat deze regeling niet

van toepassing is op de gevolgen van het vaststellingsmoment 31 december 2020 waarvoor

de normale wettelijke regels van toepassing zijn, met dien verstande dat voor een

fonds dat gebruik heeft gemaakt van de vrijstelling voor de MVEV-maatregel voor de

toepassing van artikel 140 van de Pensioenwet en artikel 135 van de Wet verplichte

beroepspensioenregeling een aantal van zeven blijft gelden.

De Minister van Sociale Zaken en Werkgelegenheid,

W. Koolmees