De Minister voor Medische Zorg,

Gelet op de artikelen 7, tweede lid, en 8, eerste lid, van de Wet inzake bloedvoorziening;

Besluit:

ARTIKEL I

De Regeling begroting, beleidsplan en jaarrekening Bloedvoorzieningsorganisatie wordt

als volgt gewijzigd:

A

In artikel 1, tweede lid, wordt ‘de Minister van Volksgezondheid, Welzijn en Sport’

vervangen door ‘de Minister voor Medische Zorg’.

B

De Bijlage bij de Regeling begroting, beleidsplan en jaarrekening Bloedvoorzieningsorganisatie

wordt vervangen door de bijlage bij deze regeling.

ARTIKEL II

Deze regeling treedt in werking op het tijdstip waarop de Wet van 18 april 2018 houdende

wijziging van de Wet inzake bloedvoorziening in verband met risicobeheersing binnen

de Bloedvoorzieningsorganisatie (Stb. 2018, 136) in werking treedt.

BIJLAGE BIJ DE REGELING BEGROTING, BELEIDSPLAN EN JAARREKENING BLOEDVOORZIENINGSORGANISATIE

Hoofdstuk 1. Regels ten aanzien van de begroting

Paragraaf 1. Reactietermijn minister

De beslistermijnen neergelegd in de Algemene wet bestuursrecht worden gehanteerd (artikelen

4:13 en 4:14).

Paragraaf 2. Indeling begroting

-

1. In de begroting t+1 dienen de begroting van het jaar t en de realisatiecijfers van

het jaar t-1 te zijn opgenomen.

-

2. De begroting en de realisatiecijfers t-1 dienen opgebouwd te zijn uit dezelfde posten

als de begroting t. Bij mutatie van de begrotingsposten worden toe- en afnames daarin

afzonderlijk weergegeven en toegelicht. Voor elk van de posten dient de verhouding

van vaste en variabele kosten te zijn aangegeven en toegelicht.

-

3. In de begroting dient inzicht gegeven te worden in de lasten, baten, liquiditeits-

en investeringsbehoefte en afschrijvingen van de Stichting Sanquin Bloedvoorziening

(hierna: Sanquin) alsook in die van de afzonderlijke organisatieonderdelen binnen

de stichting.

Voor de divisie Research & LabServices van de stichting worden de kosten en baten

in ieder geval voor de volgende subonderdelen afzonderlijk zichtbaar in de begroting

gepresenteerd: Research, LabServices en de navelstrengbloedbank.

In de begroting wordt een overzicht opgenomen van de afzonderlijke onderzoeksprojecten,

de totale kosten van de afzonderlijke projecten, de kosten per jaar gedurende de looptijd

van het project tot het jaar t+5 en indien van toepassing, de bijdragen van derden

aan het project.

-

4. Verschillen tussen de begroting t+1 en de begroting t dienen per begrotingspost te

worden toegelicht.

-

5. Specifiek worden voor de divisie Bloedbank van de stichting Sanquin aangegeven:

-

a. de maatregelen ter bevordering van de kwaliteit en/of veiligheid en de kostenverhogingen

die daarmee verband houden; en

-

b. de mutaties in de kosten als gevolg van wijzigingen in de hoeveelheid ingezameld plasma

door middel van plasmaferese voor geneesmiddelenbereiding.

In de toelichting op de onderdelen a en b dient een specificatie van de kostenmutaties

naar de indeling van de begrotingsposten te worden bijgevoegd.

-

6. De aard en omvang van interne leveringen tussen de verschillende organisatieonderdelen

binnen de stichting Sanquin worden in de toelichting opgenomen, als ook die tussen

de stichting Sanquin en haar dochterondernemingen.

-

7. In de begroting wordt de berekening opgenomen van de totale mutatie in de prijs van

de bloedproducten ten opzichte van het jaar t-1.

-

8. Bij overheveling van activiteiten tussen de verschillende organisatieonderdelen binnen

de stichting Sanquin als ook van en naar de dochterondernemingen van de stichting,

wordt in de begroting een tabel opgenomen waarin deze mutaties worden gespecificeerd

naar activiteit, de gevolgde indeling in de begroting en de personele gevolgen.

Paragraaf 3. Toelichting afzetgegevens

-

1. In de begroting wordt de verwachte afzet van de divisie Bloedbank aangegeven, gespecificeerd

per productgroep. Hierbij dient een toelichting te worden gegeven waarin onder andere

inzicht wordt gegeven in de bij de bepaling van de omvang van de verwachte afzet gehanteerde

uitgangspunten.

-

2. Per productgroep dienen de verschillen in de ramingen van de afzet ten opzichte van

het jaar t te worden toegelicht.

Paragraaf 4. Personeelskosten

Bij de personeelskosten dienen de totale loonsom en het aantal fte’s van de stichting

Sanquin als ook die van de afzonderlijke organisatieonderdelen binnen de stichting

vermeld te worden.

Paragraaf 5. Prijsvaststelling

Voor de afzet van de divisie Bloedbank geldt dat de uit de begroting voortvloeiende

prijzen gespecificeerd dienen te worden per productgroep, met uitzondering van bloedproducten

waarvoor op grond van artikel 40 van de Geneesmiddelenwet een vergunning verplicht

is voor het in de handel brengen. Op grond van de goedgekeurde begroting stelt de

stichting Sanquin de prijzen vast voor het jaar t+1.

Paragraaf 6. Kostprijsberekening

Bij de prijsstelling van producten en diensten alsmede de interne verrekenprijzen

dient een kostprijsberekening bekend te zijn. De kostprijsberekening van de af te

leveren tussen- en bloedproducten en diensten zal gebaseerd zijn op de activity-based

costing methode.

Paragraaf 7. Administratieve Organisatie

De Administratieve Organisatie dient schriftelijk te zijn vastgelegd.

Paragraaf 8. Resultaat

-

1. Het resultaat van de divisie Bloedbank van het jaar t-1 wordt betrokken bij de begroting

van het jaar t+1.

-

2. Indien noodzakelijk kan in de begroting van de divisie Bloedbank rekening worden gehouden

met een reservevorming ten behoeve van een verbetering van de solvabiliteit. De noodzaak

hiertoe dient te worden toegelicht.

Paragraaf 9. Prognose

Bij de begroting t+1 wordt een prognose van de baten en lasten voor het jaar t verstrekt,

met dezelfde indeling als de begroting. Voor de afzonderlijke organisatieonderdelen

binnen de stichting Sanquin dient per begrotingspost de significante afwijkingen van

de begroting te worden toegelicht. De toelichting dient te worden voorzien van afzetgegevens.

Paragraaf 10. Huisvestingskosten

-

1. De in de begroting van de stichting Sanquin onder de rubriek ‘Huisvestingskosten’

opgenomen post ‘Huren’ en de in de rubriek ‘Afschrijvingen’ verantwoorde post ‘Gebouwen

en Terreinen’ worden getoetst aan een jaarlijks door de stichting Sanquin op te stellen

en bij de begroting te voegen middellange termijn huisvestingsplan (hierna: huisvestingsplan).

De aansluiting van de hierin genoemde bedragen en de in de begroting opgenomen bedragen

voor huisvesting worden toegelicht.

-

2. Het huisvestingsplan dient:

-

– te passen binnen het Ministerieel Plan Bloedvoorziening;

-

– de kosten van de bestaande huisvesting weer te geven;

-

– voor de jaren t+1 tot en met jaar t+5 inzicht te geven in de voorgenomen toekomstige

huisvesting van de hoofdvestigingen, vaste- en mobiele afnamelocaties en uitgiftelocaties.

De financiële gevolgen dienen daarbij te worden aangegeven;

-

– het voornemen tot het vervreemden van registergoederen te vermelden.

-

3. Het huisvestingsplan dient, gelijktijdig met de indiening van de begroting bij de

Minister voor Medische Zorg (hierna: de minister), in tweevoud bij de Nederlandse

Organisatie voor toegepast-natuurwetenschappelijk onderzoek TNO (hierna: TNO) ter

beoordeling te worden voorgelegd. TNO brengt binnen 6 weken na ontvangst van het huisvestingsplan

daarover advies uit aan de minister. Van dit advies ontvangt de stichting Sanquin

een afschrift.

-

4. Tot daadwerkelijke start van een nieuwbouwinitiatief van een hoofdvestiging kan worden

overgegaan nadat de minister op basis van het definitief ontwerp en aan de hand van

een door TNO aan de minister daarover uitgebracht advies, een uitspraak heeft gedaan

over de aanvaardbare hoogte van de uit dat initiatief voortvloeiende exploitatiegevolgen.

De betreffende bescheiden dienen daartoe door de stichting Sanquin rechtstreeks bij

TNO te worden ingediend.

TNO adviseert de minister binnen vier maanden na ontvangst van bedoelde bescheiden.

Van dit advies ontvangt de stichting Sanquin een afschrift.

-

5. De in het huisvestingsplan opgenomen voornemens tot (ver)bouw of huur van vaste- of

mobiele afnamelocaties en de verbouw van hoofdvestigingen kunnen, indien in de door

de minister goedgekeurde begroting de daaruit voortvloeiende exploitatiekosten zijn

opgenomen, worden geëffectueerd. De minister kan in voorkomende gevallen beslissen

dat, voordat een dergelijk bouwplan wordt gerealiseerd, TNO van dat aangegeven initiatief

het definitief ontwerp beoordeelt. In deze situatie is de goedkeuringsprocedure zoals

aangeven in het vierde lid van overeenkomstige toepassing.

-

6. Binnen 10 jaar na ingebruikname of ingrijpende renovatie van een hoofdvestiging of

vaste afnamelocatie (d.w.z. 50% of meer van het bestaande bouwvolume) is aan bouw

geen behoefte tenzij een dergelijk bouwinitiatief noodzakelijk is vanwege ingrijpende

functiewijzigingen ten opzichte van de bestaande functies of in geval van noodsituaties.

-

7. Bij verkoop van registergoederen dient een waardebepaling door een erkend taxateur

onroerend goed beschikbaar te zijn.

-

8. De kosten voor huisvesting van andere rechtspersonen, waaronder dochterondernemingen,

dienen door de stichting Sanquin ten minste kostendekkend aan de gebruikers te worden

doorberekend.

Paragraaf 11. Saneringskosten

Financiële saneringsgevolgen voor de divisie Bloedbank voortvloeiend uit wijzigingen

in de huisvestingssituatie zullen in een vroegtijdig stadium aan de minister worden

gemeld.

Paragraaf 12. Rekenregels

-

1. Loonbijstellling

Voor de loonbijstelling in de begroting t+1 mag voor de stichting Sanquin maximaal

worden opgenomen de bijstelling volgens de OVA jaar t. Ter correctie van het verschil

in jaar t waar gerekend is met de OVA t-1 wordt het verschil (OVA t minus OVA t-1)

in de begroting t+1 meegenomen indien dit verschil groter is dan 0,5% van de loonsom.

-

2. Prijsbijstelling

Voor bijstelling van prijsgevoelige posten mag maximaal de nationale consumentenprijsindex

voor t+1 uit de Macro-Economische verkenning-kerngegevenstabel van het jaar t worden

gehanteerd.

-

3. Afschrijvingen

Voor afschrijvingen dient te worden uitgegaan van normen zoals die in het maatschappelijk

verkeer voor de betreffende bedrijfstakken gelden.

-

4. Kostentoerekening

De kosten en baten van de staf- en concerndiensten dienen toegerekend te worden aan

de organisatieonderdelen binnen de stichting Sanquin en eventuele derden (waaronder

de dochterondernemingen van de stichting) die gebruik maken van deze diensten. De

toerekening moet gebaseerd zijn op een onderbouwde rekenregel en wordt in de toelichting

verbijzonderd naar de betreffende organisatieonderdelen van de stichting Sanquin en

derden.

-

5. Huisvestingskosten

-

a. Bij het opstellen van het huisvestingsplan t+1 dient voor investeringen in terreinen

en gebouwen, voor zover het nieuwbouw betreft, uitgegaan te worden van de investeringsbedragen

bedragen per m2 zoals die door TNO in de advisering over het huisvestingsplan van jaar t zijn aangegeven.

-

b. De maximumoppervlakte van hoofdvestigingen, afnamelocaties geïntegreerd in een hoofdvestiging

en andere afnamelocaties zijn gebaseerd op standaard programma’s van eisen. De minister

heeft deze standaard programma’s van eisen vastgelegd in de brief waarmee de begroting

voor het jaar 2005 werd goedgekeurd (GMT/MT 2544792, d.d. 23 december 2004). Eventuele

mutaties daarop worden, na advisering daarover door TNO, door de minister vastgesteld.

-

c. Voor de verrekening van opgetreden loon- en prijsontwikkelingen zijn maximaal de prijsbijstellingen

aanvaardbaar berekend op basis van de maandelijks geactualiseerde bouwkosten indexcijfers

voor de gezondheidszorg (Gezondheidszorgindex) zoals gepubliceerd op de website van

TNO (www.tno.nl).

-

d. Voor jaarlijkse instandhoudingsinvesteringen dient bij de begrotingsopstelling per

m2 uitgegaan te worden van 0,8% per m2 van de investeringskosten per m2 zoals op basis van onderdeel a zijn berekend. Voor huursituaties, waarbij de financiële

gevolgen van jaarlijkse instandhoudingsinvesteringen in de huur zijn opgenomen, blijft

de reservering achterwege.

-

e. Financiële consequenties voortvloeiende uit de verkoop van registergoederen worden

betrokken bij de begrotingsbeoordeling en goedkeuring. De minister beoordeelt het

transactieresultaat zo nodig aan de hand van het taxatierapport door een erkend taxateur

onroerend goed.

Paragraaf 13. Informatie

De begroting en jaarrekening bevat informatie over het aantal donors, het aantal nieuwe

donors en de uitstroom van donors in het betreffende jaar, en het aantal donaties

gespecificeerd naar volbloeddonaties en plasmaferesedonaties. Hierbij wordt onderscheid

gemaakt naar plasmaferesedonaties voor de divisie Bloedbank en plasmaferesedonaties

bestemd voor geneesmiddelenbereiding.

Hoofdstuk 2. Regels ten aanzien van de jaarrekening t-1

Paragraaf 1. Accountantscontrole

Op de jaarrekening en het jaarverslag van de stichting Sanquin zijn bepalingen omtrent

jaarrekening en jaarverslag uit het Burgerlijk wetboek, Boek 2, Titel 9 van toepassing.

Dit betekent onder andere dat de jaarrekening en het jaarverslag. zijn onderworpen

aan een accountantscontrole. De informatie die wordt geleverd op basis van het gestelde

in ’Paragraaf 3 Aanvullende informatie bij de jaarrekening t-1’ vergt een accountantscontrole.

Paragraaf 2. Afschrijvingen

Het gestelde onder hoofdstuk 1, paragraaf 12 Rekenregels met betrekking tot de afschrijving

is overeenkomstig van toepassing ten aanzien van de jaarrekening. De minister wordt

vooraf geïnformeerd over voornemens tot het doen van een buitengewone afschrijving,

het treffen van een voorziening of het doen van dotaties aan bestemmingsreserves ten

laste van de stichting Sanquin met een budgettair beslag van meer dan € 1.000.000,–

en waarvan geen voornemen in de begroting van het betreffende jaar was opgenomen.

Paragraaf 3. Aanvullende informatie bij de jaarrekening t-1

-

1. Buiten de gebruikelijke toelichting dient een overzicht te worden verstrekt waarin

activa, passiva, baten, lasten, resultaat en liquiditeiten worden gesplitst naar de

afzonderlijke organisatieonderdelen binnen de stichting Sanquin. In een toelichting

op de staf- en concerndiensten wordt aangegeven welke activiteiten voor de afzonderlijke

onderdelen binnen de stichting plaatsvinden, alsook welke voor de dochterondernemingen

van de stichting.

-

2. De posten voorzieningen en reserves dienen te worden gespecificeerd en toegelicht.

-

3. Bij de personeelskosten dienen de totale loonsom en het aantal fte’s van de afzonderlijke

organisatieonderdelen binnen de stichting Sanquin vermeld te worden.

-

4. Het exploitatieresultaat van de stichting Sanquin moet voor de afzonderlijke organisatieonderdelen

binnen de stichting worden toegelicht. Daarbij dienen de volume- en kwaliteitseffecten

betrokken te worden.

Hoofdstuk 3. Samenwerkingsverbanden

Voornemens tot het aangaan of beëindigen van samenwerkingsverbanden zoals deelnemingen

die consequenties kunnen hebben voor de activiteiten van de stichting Sanquin of voor

de balansverhoudingen, dienen met toelichting aan de minister te worden voorgelegd.

Hoofdstuk 4. Indiening van een meerjarenraming

Bij de begroting en het beleidsplan van het jaar t+1 verstrekt de stichting Sanquin

een meerjarenraming met toelichting van de baten, lasten en afzetgegevens van de divisie

Bloedbank voor de jaren t tot en met t+5. Daarbij dient de minister geïnformeerd te

worden over de te verwachten omvangrijke kostenveranderingen voor de divisie Bloedbank

in het jaar t+1 ten opzichte van het jaar t.

TOELICHTING

Inleiding

In Nederland wijst de Minister voor Medische Zorg (hierna: de minister) één rechtspersoon,

de Bloedvoorzieningsorganisatie, aan die verantwoordelijk is voor de uitvoering van

de wettelijke taken rondom de bloedvoorziening. De wettelijke taken volgen uit artikel

3, eerste lid, van de Wet inzake bloedvoorziening (hierna: Wibv). De minister heeft

de ministeriële verantwoordelijkheid voor de kwaliteit en toegankelijkheid van de

bloedvoorziening, waaronder de voorzieningszekerheid en de kosten van de voorziening.

Met de inwerkingtreding van de Wibv in 1998 is de Stichting Sanquin Bloedvoorziening

aangewezen als de Bloedvoorzieningsorganisatie.

Er vindt een goede wisselwerking plaats tussen een vorm van toezicht van de minister

en de vanzelfsprekendheid bij de Bloedvoorzieningsorganisatie dat zij verantwoording

aflegt over de uitvoering van het beleid. De Bloedvoorzieningsorganisatie geeft hier

onder andere invulling aan door jaarlijks vóór 15 oktober haar (geïntegreerde) beleidsplan

en begroting ter goedkeuring aan de Minister voor te leggen (artikel 7 Wibv). Ook

brengt de Bloedvoorzieningsorganisatie jaarlijks vóór 1 juli verslag uit aan de Minister

over de vervulling van de taken en de uitvoering van de werkzaamheden en stelt zij

zodra zij daarover beschikt haar jaarrekening en jaarverslag aan de minister beschikbaar

(artikel 8 Wibv).

De Regeling begroting, beleidsplan en jaarrekening Bloedvoorzieningsorganisatie (hierna:

de regeling) stelt nadere regels aan de Bloedvoorzieningsorganisatie voor haar begroting

(artikel 7, tweede lid, Wibv) en verantwoordingsdocumenten (artikel 8, eerste lid,

Wibv). Voor de minister als toezichthouder is het essentieel dat er sprake is van

transparante (financiële) relaties tussen de organisatieonderdelen van de Bloedvoorzieningsorganisatie.

Voor een soepele afhandeling van de jaarlijkse goedkeuring van de begroting en het

beleidsplan is het van belang dat deze documenten zo inzichtelijk mogelijk zijn opgesteld.

In de bijlage van de regeling zijn dan ook nadere eisen gesteld aan de verslaglegging

van de begroting.

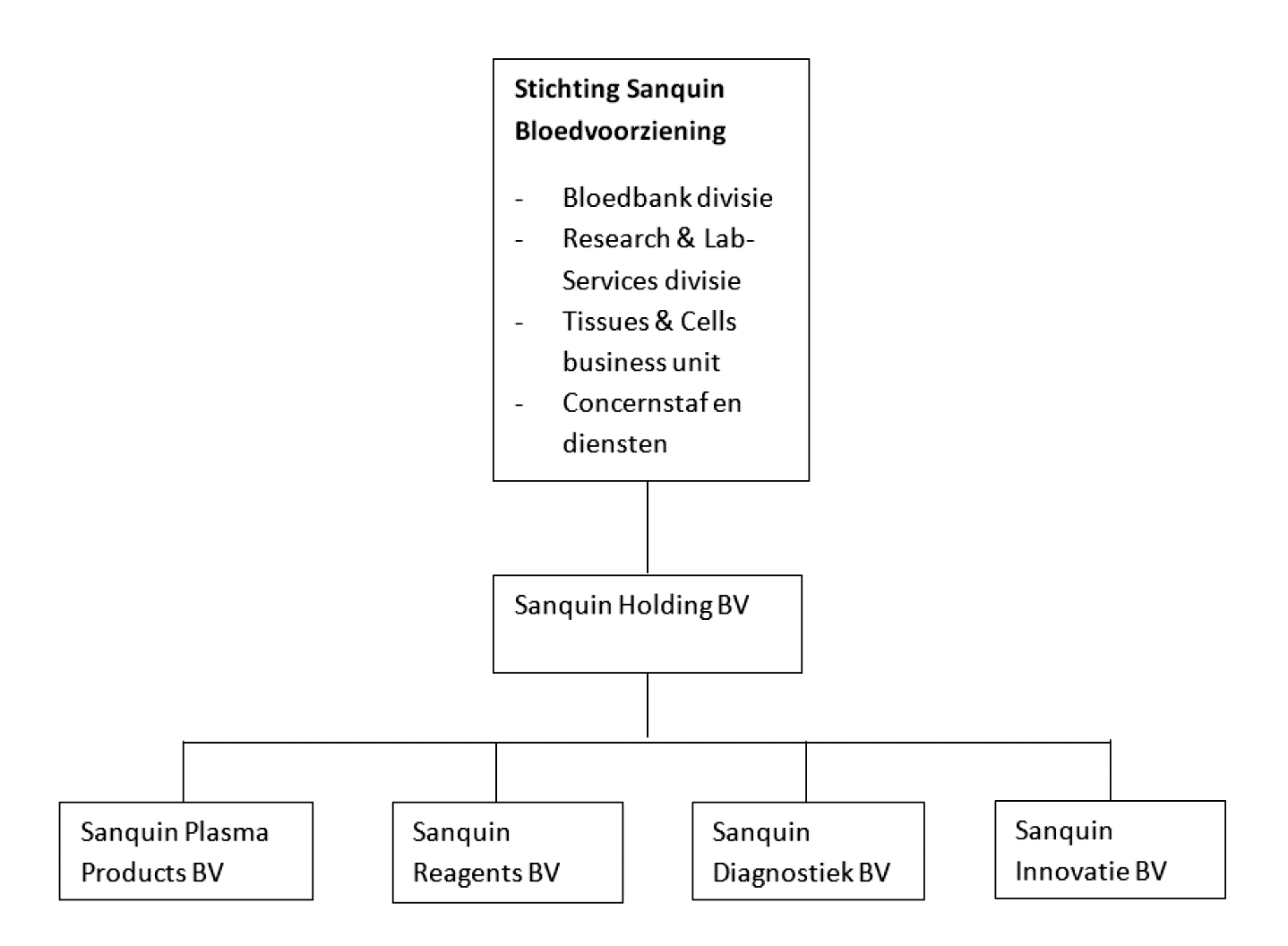

Structuurwijziging Stichting Sanquin Bloedvoorziening

Met de Wet van 18 april 2018 tot wijziging van de Wet inzake bloedvoorziening in verband

met risicobeheersing binnen de Bloedvoorzieningsorganisatie (Stb. 2018, 136) is geregeld dat de Bloedvoorzieningsorganisatie slechts beperkt niet-wettelijke

activiteiten mag uitvoeren. Niet-wettelijke activiteiten zijn activiteiten die niet

volgen uit artikel 3, eerste lid, van de Wibv. Grotere niet-wettelijke activiteiten

dienen te worden ondergebracht in dochterondernemingen. Een juridische scheiding tussen

de wettelijke taken en niet-wettelijke activiteiten zorgt voor een betere beheersing

van de bedrijfsrisico’s.

In het kader van deze juridische scheiding heeft Stichting Sanquin Bloedvoorziening

(hierna: Sanquin) in de afgelopen jaren meerdere dochterondernemingen opgericht. In

deze BV’s is het merendeel van de niet-wettelijke activiteiten van de stichting Sanquin

ondergebracht.

In 2015 is de productie van plasmageneesmiddelen uit Nederlands plasma en in opdracht

van derden (met plasma uit het buitenland) ondergebracht in de dochteronderneming

Sanquin Plasma Products BV (SPP). Daarmee zijn ook de werkzaamheden voor de uitvoering

van de wettelijke taak rond plasmageneesmiddelen, het beschikbaar stellen van deze

geneesmiddelen uit Nederlands plasma, uitbesteed aan SPP.

Begin 2017 zijn andere niet-wettelijke activiteiten van de stichting Sanquin in de

dochterondernemingen Sanquin Reagents BV en Sanquin Diagnostiek BV ondergebracht.

Reagents BV ontwikkelt een breed pakket aan testproducten (zogenaamde reagentia) waarmee

bloedgroepen en immunologische eigenschappen of afwijkingen in bloedmonsters aangetoond

kunnen worden. Diagnostiek BV levert advies en diagnostische diensten op het gebied

van bloedtransfusie en immunologie voor ziekenhuizen, verloskundigenpraktijken en

farmaceutische bedrijven.

In het najaar van 2017 is Sanquin Innovatie BV opgericht. Voor de stichting Sanquin

is dit een broedplaats voor ideeën voor nieuwe producten en diensten, op geleide van

de medische behoeften. Nieuwe ideeën kunnen in deze BV divisie-overstijgend opgepakt

worden en als business case verder worden ontwikkeld, waar nodig met externe partners.

In de stichting Sanquin resteren nog enkele niet-wettelijke activiteiten, zoals het

doen van onderzoek dat buiten de bloedvoorziening ligt, het bewerken van cellen en

de activiteiten rond de navelstrengbloedbank. De staf- en concerndiensten van de stichting

Sanquin worden ook deels ingezet voor de dochterondernemingen. Bij algemeen maatregel

van bestuur zijn grenzen gesteld aan deze niet-wettelijke activiteiten binnen de stichting.1

De organisatiestructuur van het geheel kan als volgt worden weergegeven:

Nieuwe bijlage

De structuurwijziging van de gehele Sanquin groep (stichting plus dochterondernemingen)

draagt eraan bij dat de bijlage van de regeling opnieuw moet worden vastgesteld. Als

gevolg van de structuurwijziging zijn bepaalde organisatieonderdelen binnen de stichting

Sanquin gewijzigd dan wel anders benoemd. De bijlage van de regeling is op dit punt

aangepast. In de bijlage van de regeling zijn de bepalingen uitgebreid wanneer sprake

is van (financiële) relaties tussen de stichting en haar dochterondernemingen. Om

zijn toezichtfunctie naar behoren uit te kunnen voeren is het van belang dat de minister

inzicht heeft in deze relaties.

Met het onderbrengen van de plasmageneesmiddelenproductie in een dochteronderneming,

is de grootste markactiviteit van Sanquin buiten de stichting geplaatst. Binnen de

stichting vinden slechts zeer beperkte niet-wettelijke (markt)activiteiten plaats.

Het is daarom niet meer noodzakelijk afzonderlijk in de regeling te regelen dat hierop

slechts beperkt wordt getoetst. Daarom is hetgeen voorheen was geregeld in paragraaf

12, onderdeel 6 van de bijlage niet opnieuw in de bijlage opgenomen. De beperkte niet-wettelijke

activiteiten die nog resteren binnen de stichting, dienen kostenneutraal te worden

uitgevoerd. Deze posten worden hierop in de begroting van de stichting getoetst.

Bij de evaluatie van de Wibv is aanbevolen de procedurele voorschriften voor toezicht

en controle op het huisvestings- en vastgoedbeleid van Sanquin te versoepelen.2 De evaluatiecommissie vindt dat dit toezicht binnen het algemene financiële toezichtkader

dat voor Sanquin geldt, kan worden geplaatst. De minister heeft in zijn standpunt

aangegeven de procedurele voorschriften voor toezicht op het vastgoedbeleid te versoepelen.3 Dit is in de nieuwe bijlage van de regeling gerealiseerd door in paragraaf 11 de

adviesaanvraag aan het College sanering zorginstellingen te schrappen. In plaats daarvan

dienen de financiële saneringsgevolgen voor de divisie Bloedbank van de stichting

Sanquin in een vroegtijdig stadium aan de minister worden gemeld.

Gevolgen voor de regeldruk

Deze regeling heeft slechts gevolgen voor de stichting Sanquin en heeft dus geen gevolgen

van andere bedrijven. Ook voor de stichting Sanquin levert deze wijziging geen extra

regeldruk op.

In zijn administratieve organisatie zal Sanquin al inzicht hebben in zijn (financiële)

relaties met zijn dochterondernemingen. Deze informatie is dus al voorhanden. In de

nieuwe bijlage van de regeling worden geen grote aanvullende eisen aan de indeling

van begroting, beleidsplan en jaarrekening opgelegd.

De Minister voor Medische Zorg,

B.J. Bruins