TOELICHTING

Algemeen

Centraal element in de communicatie van pensioenuitvoerders met hun deelnemers is

het in te schatten pensioen op de pensioendatum. Dit bedrag is met onzekerheid omgeven;

zo zijn de hoogte van de pensioenaanspraak en de mate waarin dit voor inflatie gecompenseerd

wordt onzekere factoren. Voor de deelnemer is het belangrijk dat zijn of haar persoonlijke

pensioenbedragen inzichtelijk worden gemaakt. De met de Wet Pensioencommunicatie gewijzigde

Pensioenwet (en Wet verplichte beroepspensioenregeling) schrijft daarom voor dat pensioenuitvoerders

de indicatie van het pensioen voor de deelnemer inzichtelijk maken in drie pensioenbedragen,

gebaseerd op een optimistisch, verwacht en pessimistisch scenario.

Om de drie pensioenbedragen op eenduidige wijze te kunnen berekenen, is een aantal

rekenmethodes ontwikkeld. Bij de berekening van deze pensioenbedragen, volgens de

drie scenario’s, wordt vooruit gekeken. Daarbij wordt gebruik gemaakt van een paar

duizend toekomstscenario’s met macro-economische prognoses voor sleutelvariabelen

voor de komende decennia. Twee rekenmethodes, namelijk de generieke rekenmethode en

rekenmethode 1, zijn reeds gepubliceerd in de ministeriële regeling. De derde, de

door de pensioensector zelf uitgewerkte rekenmethode 2 voor uitkeringsovereenkomsten

uitgevoerd door pensioenfondsen, wordt hier beschreven.

De basis voor de berekening van het pensioenbedrag bij rekenmethode 2 is 1) het reeds

opgebouwd pensioen en 2) het nieuw op te bouwen pensioen. Eerst worden op regelingniveau

correctiefactoren bepaald, vervolgens wordt berekend wat de impact is op één specifieke

deelnemer.

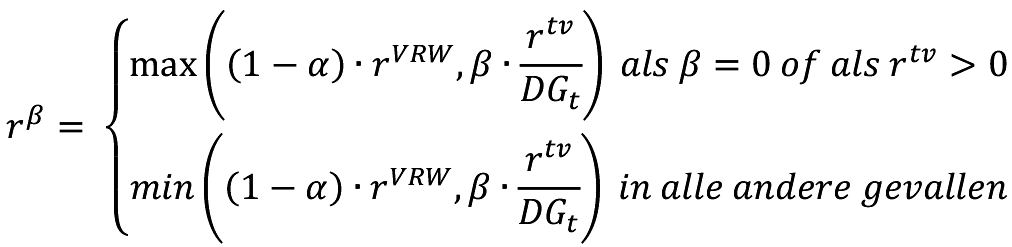

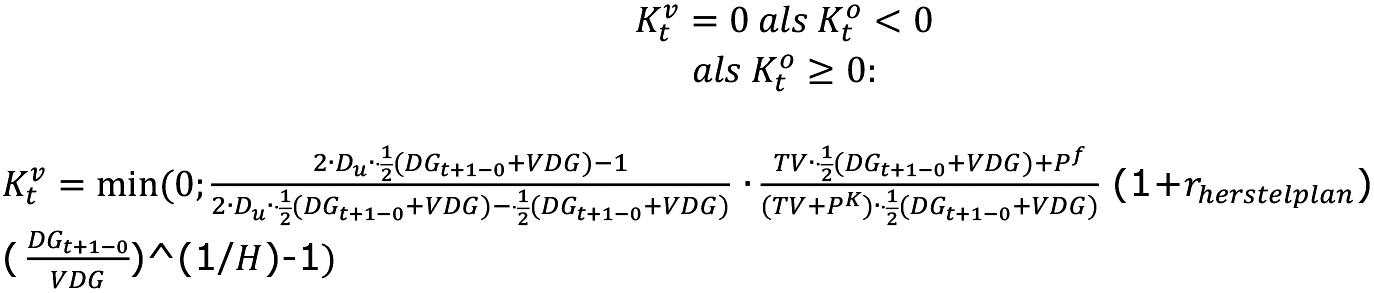

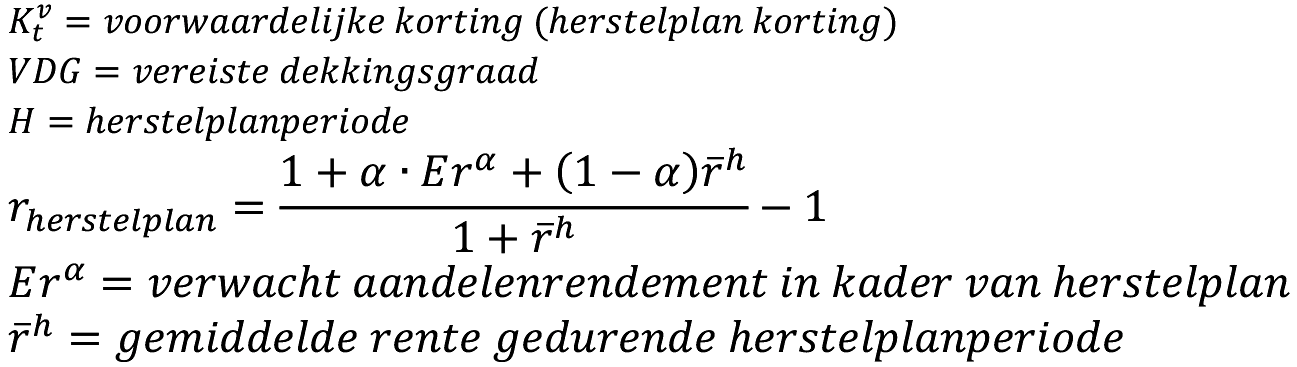

De jaarlijkse correctiefactoren worden vastgesteld als het verschil in de jaarlijkse

aanpassing van het pensioen door toeslag of korting, en de scenarioprijsinflatie.

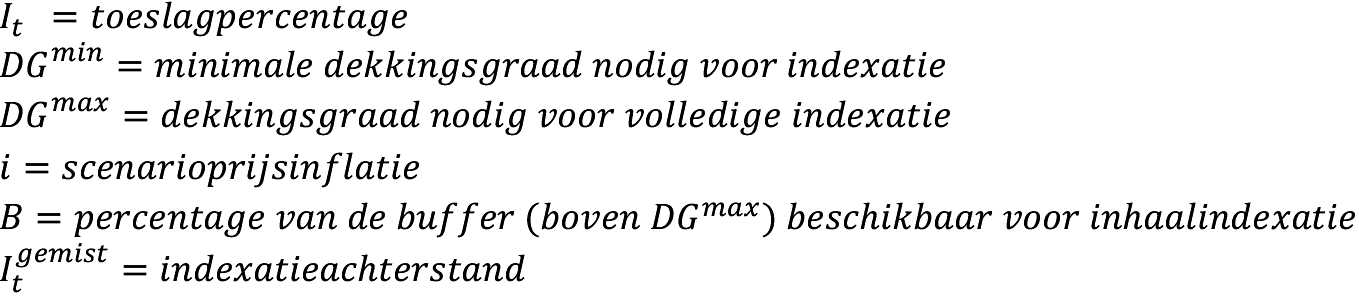

De jaarlijkse toeslag of korting wordt afgeleid van de dekkingsgraad die voor elk

scenario in de scenarioset en voor elk jaar in dat scenario wordt bepaald.

Gegeven de vereiste dekkingsgraad, het herstelplanbeleid en het toeslagbeleid is vastgelegd

onder welke dekkingsgraad korting plaatsvindt en boven welke dekkingsgraad volledige

toeslagverlening plaatsvindt. Daarnaast moet een ondergrens voor toeslagverlening

worden aangegeven. Bij een dekkingsgraad die valt tussen de ondergrens en de dekkingsgraad

voor volledige toeslagverlening wordt de indexatie in de berekening lineair geïnterpoleerd.

Deze grenzen worden door de pensioenuitvoerder op berekeningsdatum vastgesteld.

De jaarlijkse aanpassing is afhankelijk van de jaarlijkse dekkingsgraad. De jaarlijkse

aanpassing van het pensioen verminderd met de scenarioprijsinflatie bepaalt de jaarlijkse

reële wijziging van het pensioen.

Indien uitkeringen kunnen leiden tot vrijval van middelen voor toeslagen, wordt dit

meegenomen in de ontwikkeling van de dekkingsgraad. Indien uitkeringen geen invloed

hebben op de toeslagen, wordt dit buiten beschouwing gelaten.

Voor het scenariobedrag van de reeds bestaande pensioenopbouw en voor het scenariobedrag

voor het nog op te bouwen pensioen wordt een correctiefactor bepaald op basis van

het toeslagbeleid, herstelplanbeleid en de scenarioprijsinflatie. Vervolgens worden

het scenariobedrag van de reeds bestaande pensioenopbouw en het scenariobedrag voor

het nog op te bouwen pensioen bij elkaar opgeteld, dit vormt uiteindelijk het pensioenbedrag

per scenario. Vervolgens wordt het 5%, 50% en 95% percentiel pensioenbedrag gekozen.

Bij een gebroken duur tot moment A wordt lineair geïnterpoleerd tussen de twee hele

duren waar tussen moment A ligt.

Regeldruk

De inhoudelijke nalevingskosten en de administratieve lasten vormen gezamenlijk de

kosten die samenhangen met regeldruk. Administratieve lasten zijn de kosten die bedrijven,

instellingen en burgers moeten maken om te voldoen aan de informatieverplichtingen,

die voortvloeien uit de wet- en regelgeving van de overheid. Het gaat om het verzamelen,

bewerken, registreren, bewaren en ter beschikking stellen van informatie, die door

de overheid en/of de toezichthouders wordt verlangd. De inhoudelijke nalevingskosten

zijn de kosten die gemaakt worden om aan de inhoudelijke eisen van de wet -en regelgeving

te voldoen. Bij beide is een onderscheid tussen eenmalig en structureel van belang.

Deze ministeriële regeling brengt bepaalde inhoudelijke nalevingskosten mee voor pensioenfondsen,

en geen administratieve lasten. Bij de eerdere publicatie van de generieke rekenmethode

en rekenmethode 1 is een inschatting gemaakt van de kosten van invoering daarvan.

Gebaseerd op een uitvraag onder pensioenuitvoerders zouden de gezamenlijk eenmalige

kosten van invoering van deze rekenmethodes in totaal circa 23 mln euro bedragen.

Daarna zouden de structurele kosten jaarlijks ruim 8 mln euro bedragen. Deze inschatting

van kosten is voor advies voorgelegd aan het Adviescollege toetsing regeldruk (ATR).

Met het advies van ATR (d.d. 28 maart 2018) is rekening gehouden bij de publicatie

van de generieke rekenmethode en rekenmethode 1. Hun advies was om de regeling vast

te stellen.

Rekenmethode 2, die hier wordt beschreven, volgt een methode die in vergelijking met

de generieke rekenmethode en rekenmethode 1 voor sommige pensioenfondsen eenvoudiger

uit te voeren is en daarmee goedkoper. Pensioenfondsen die uitkeringsovereenkomsten

uitvoeren staat het vrij te kiezen voor rekenmethode 2. Derhalve is de verwachting

dat de totale eenmalige en structurele kosten van de drie nu beschikbare rekenmethodes

lager zal zijn dan de in de alinea hierboven genoemde bedragen, en niet hoger.

Artikel I, onderdeel A (artikel 14a Regeling Pensioenwet en Wet verplichte beroepspensioenregeling)

In artikel 14a is geregeld dat bij de berekeningen voor weergave in scenario’s de

scenarioset wordt gebruikt van het kwartaal waarin de berekeningsdatum ligt. In bepaalde

situaties kan het wenselijk zijn hiervan af te wijken en een andere scenarioset te

gebruiken. Daarvan is sprake bij meerdere berekeningen binnen een periode van twaalf

maanden. Daarvoor is geregeld dat dan steeds dezelfde scenarioset kan worden gebruikt.

Verder is geregeld dat als de berekeningsdatum 1 januari is, de scenarioset kan worden

gebruikt van het laatste kwartaal van het voorafgaande kalenderjaar.

Gestreefd wordt om vanaf 2022 in de berekening van de pensioenbedragen gebruik te

maken van de scenarioset, bedoeld in artikel 23b van het Besluit financieel toetsingskader

pensioenfondsen, voor het kwartaal waarin de berekeningsdatum ligt. Afgesproken is

om najaar 2020 een evaluatie uit te voeren van de generieke rekenmethode, rekenmethode

1 en rekenmethode 2, en het gebruik ervan. In de evaluatie zal aandacht worden gegeven

aan de vraag of benoemd streven mogelijk is in de uitvoeringspraktijk.

Artikel II

Bij de inwerkingtreding wordt afgeweken van de vaste verandermomenten omdat het wenselijk

is als in de uitvoering zo snel mogelijk gebruik kan worden gemaakt van rekenmethode

2.

De Minister van Sociale Zaken en Werkgelegenheid,

W. Koolmees