BIJLAGE 1

Bijlage 3A. behorende bij artikel 17, tweede lid, onderdeel a, van de Regeling garanties

van oorsprong voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit

Controleprotocol en voorbeeld assurancerapport productie duurzame elektriciteit of

hernieuwbare warmte uit biomassa

Toelichting

Op grond van artikel 17, tweede lid, onderdeel a, van de Regeling garanties van oorsprong

voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit overlegt de producent

die is beschreven in artikel 17, eerste lid, een assurancerapport van een externe

accountant over aan de minister.

Het assurancerapport dient ter controle van de rapportage van de producent over de

aard en de verhouding van de in de productie-installatie verwerkte brandstoffen.

Het assurancerapport dient te worden opgesteld conform de in deze bijlage opgenomen

model, met inachtneming van het in deze bijlage opgenomen controleprotocol Assurancerapport productie duurzame elektriciteit of hernieuwbare warmte uit biomassa.

Het assurancerapport moet samen met de door een producent opgegeven rapportage over

de verhoudingen van de in de installatie verwerkte brandstoffen uiterlijk vier maanden

na afloop van het kalenderjaar worden opgestuurd naar de minister. Voor iedere afzonderlijke

productie-installatie dient een assurancerapport te worden opgesteld.

Assurancerapport productie duurzame elektriciteit of hernieuwbare warmte uit biomassa

In artikel 17, tweede lid, van de Regeling garanties van oorsprong voor energie uit

hernieuwbare bronnen en HR-WKK elektriciteit is bepaald dat de producent uiterlijk

binnen vier maanden na afloop van ieder kalenderjaar aan de minister een assurancerapport

(conform NV COS richtlijn 3000)1 overlegt inzake, onder meer, de aard en de verhouding van de in de installatie verwerkte

brandstoffen.

Dit controleprotocol beoogt in aanvulling op (het stramien voor Assurance-opdrachten

en) de NV COS richtlijn 3000 (zie website NBA.nl) een handreiking aan de controlerend

accountant te geven met specifieke aandachtspunten bij de inrichting van zijn onderzoek.

De accountant onderzoekt de definitieve opgave van de producent met toelichtingen

op conformiteit met artikel 15 en 16 van de regeling (zie NV COS richtlijn 3000 nr.

33). Dit ter onderbouwing van zijn conclusies/oordeel. Hiertoe onderzoekt de accountant

de door de producent verantwoorde definitieve uitkomsten van de verhouding voor wat

betreft de gebruikte biomassagrondstoffen, de aard en verhouding van de in de productie-installatie

verwerkte brandstoffen.

Het doel van het assurancerapport is om – met redelijke mate van zekerheid – een oordeel

te verstrekken over de juistheid van de door de producent (of zijn gemachtigde) opgegeven

verhouding van de in de installatie verwerkte brandstoffen. In het geval de opgewekte

energie wordt aangemerkt als duurzame energie, waarvoor een subsidie-beschikking is

afgegeven, zal voor de subsidiabele hoeveelheid duurzaam opgewekte energie subsidie

worden verstrekt. De accountant dient derhalve rekening te houden met een tendentie

in de opgegeven verhouding.

In het assurancerapport moet verwezen worden naar het stramien voor Assurance-opdrachten

en de nadere voorschriften zoals opgenomen in de controle- en overige standaard (NV

COS richtlijn 3000), zoals vermeld op de website van het NBA, en naar de aanvullende

specifieke punten van aandacht zoals vermeld in het betreffende protocol.

Assurance-werkzaamheden accountant

Ten behoeve van de controle van de opgegeven verhouding van de in de installatie verwerkte

brandstoffen onderzoekt de accountant wat de aard en de calorische verhouding is van

de gebruikte biomassa en welke biomassagrondstoffen zijn ingezet en in welke hoeveelheid.

Reviewbeleid Ministerie van Economische Zaken en Klimaat

De Auditdienst Rijk kan een review uitvoeren op de uitgevoerde accountantscontrole

inzake deze subsidie. De accountant, die de controle heeft uitgevoerd, verstrekt de

Auditdienst Rijk desgevraagd alle inlichtingen en bescheiden2. De eventuele extra kosten van de accountant in verband met de review zijn niet voor

rekening van het ministerie.

Onderzoekstolerantie en gewenste zekerheid

De aan de individuele regels van de rapportage toegerekende onderzoekstolerantie bedraagt

maximaal éénhonderdste deel van het verantwoorde percentage. Het onderzoek van de

accountant dient er op gericht te zijn om redelijke mate van zekerheid te verkrijgen

dat deze tolerantie niet wordt overschreden.

Minimaal uit te voeren onderzoekswerkzaamheden

-

1. Het beoordelen van de inrichting van de administratie teneinde vast te stellen dat

deze als basis kan dienen voor de opstelling van de jaaropgave. Daarbij stelt de accountant

vast dat er bij de producent een stelsel van al dan niet geautomatiseerde interne

controlemaatregelen aanwezig is, in opzet, bestaan en in werking, waaraan een redelijke

mate van zekerheid is te ontlenen dat de opgegeven verhouding geen fouten van materieel

belang bevat.

-

2. Het beoordelen van de opzet van de methode van bemonsteren door de producent (door

middel van het inwinnen van inlichtingen van de producent c.q. beoordelen van de relevante

AO-beschrijving van de producent) en het vaststellen van bestaan en werking daarvan

(door middel van deelwaarnemingen).

-

3. Het vaststellen (door middel van deelwaarnemingen) van correcte verwerking in de administratie,

van de resultaten van de bemonsteringen, waaruit de aard en calorische verhouding

van de gebruikte biomassa en de soort en hoeveelheid biomassagrondstoffen die zijn

ingezet voor de productie van hernieuwbare warmte of hernieuwbaar gas blijkt.

-

4. Aansluiten van de verantwoorde brandstoffen met de administratie, uitgesplitst naar

maand en soort biomassa. Vaststellen van juist gebruik van de NTA-codes. In het verlengde

hiervan stelt de accountant vast in welke verhouding deze brandstoffen zijn verwerkt

en of deze verhouding inderdaad heeft geleid tot de percentages en hoeveelheid opgewekte

hernieuwbare warmte of duurzame elektriciteit zoals deze door de producent of zijn

gemachtigde zijn opgegeven. De accountant maakt hierbij gebruik van de sluitende energie

balans van de betreffende installatie, gebaseerd op voldoende onderbouwde normen (omzettingsfactoren:

van grondstoffen in biogas en van biogas in elektriciteit) en juist en volledig vastgestelde

meet- en installatiegegevens en heeft hierbij specifieke aandacht voor de aanwezigheid

van een aardgasaansluiting. Indien een geëigende methode dient te worden toegepast,

stelt de accountant vast of een juiste toepassing is gegeven aan de geëigende methode.

-

5. Vaststellen dat de definitieve opgave van de producent en de daarin opgenomen verhouding

van de verwerkte brandstoffen in honderdste van procenten nauwkeurig is.

Toelichting op de opgave van de ingezette brandstoffen

In de praktijk blijkt de regeling met betrekking tot biomassa complexe materie. Dit

document bevat een toelichting bij het format van de jaarlijks op te stellen opgave

en de daarbij te hanteren biomassa indeling, type installaties en de vereisten waaraan

het assurancerapport moet voldoen.

Biomassa: Zuiver, naar haar/zijn aard zuiver of niet zuiver

Op basis van de regeling is biomassa ingedeeld in zuiver en niet zuiver. Zuivere biomassa

bevat niet meer dan drie massaprocent onvermijdbare kunststoffen.

Zuivere biomassa: Een nadere indeling

Zuivere biomassa kan worden verdeeld in twee groepen: 1) Naar haar aard zuiver en

2) niet naar haar aard zuiver. Voor biogassen wordt gesproken over resp. naar zijn

aard zuiver en niet naar zijn aard zuiver. De definitie van naar haar aard zuivere

biomassa is opgenomen in artikel 1, eerste lid, van de Regeling garanties van oorsprong

voor energie uit hernieuwbare bronnen en HR-WKK elektriciteit.

Niet zuivere biomassa

Niet zuivere biomassa wordt in de regeling ook wel aangeduid als mengstromen. Het

dient bemonsterd te worden (volgens BRL-K10016). Bepaald dient te worden in welke

mate het biogene gedeelte bijdraagt in de energieopwekking. Dat betekent dat het calorische

aandeel van het biogene deel dient te worden bepaald in verhouding tot de totale calorische

waarde.

Biogassen

De volgende soorten biogassen worden beschouwd als naar zijn aard zuiver: Stortgas,

rioolwaterzuiveringsgas, afvalwaterzuiveringsgas en biogas dat ontstaat door middel

van vergisting. Voor overige soorten biogas dient te worden aangetoond of het gaat

om zuiver biogas. Hiertoe dient het basismateriaal waaruit het biogas ontstaat te

worden bemonsterd.

Gebruikte biomassa

In het geval van hernieuwbare warmte dienen producenten naast de gebruikte soort tevens

te rapporteren over de hoeveelheid biomassagrondstoffen, gespecificeerd in NTA-codes.

In het geval dat biogas is gebruikt, dient te worden gerapporteerd over de soort biomassagrondstof

waaruit het biogas is geproduceerd.

Voorbeeld assurancerapport productie duurzame elektriciteit of hernieuwbare warmte

uit biomassa

Naam accountantskantoor:

Aan*:

*. Opdrachtgever/producent

Assurancerapport

Opdracht

Ingevolge uw opdracht hebben wij de bijgevoegde, door ons gewaarmerkte rapportage

betreffende de aard en calorische verhouding van de gebruikte biomassa en de soort

en hoeveelheid biomassagrondstoffen die zijn ingezet voor de productie van hernieuwbare

energie in de installatie, bekend onder EAN-code <123456789012345678>, met betrekking

tot de periode van <datum> t/m <datum> onderzocht op juistheid en overeenstemming

met de wettelijke bepalingen zoals opgenomen in artikel 17 van de Regeling garanties

van oorsprong voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit

(hierna aangeduid als de regeling),

De opgave is opgesteld onder verantwoordelijkheid van <het bestuur van de vennootschap/de

leiding van de huishouding>. Het is onze verantwoordelijkheid om een assurancerapport

inzake deze rapportage te verstrekken.

Werkzaamheden

Wij hebben ons onderzoek verricht in overeenstemming met het Nederlands recht, waaronder

Standaard 3000 assurance-opdrachten anders dan opdrachten tot controle en beoordeling

van historische financiële informatie- en het controleprotocol dat als bijlage bij

de regeling is gepubliceerd.

Dienovereenkomstig dient het onderzoek zodanig te worden gepland en uitgevoerd dat

een redelijke mate van zekerheid wordt verkregen dat de opgave geen afwijkingen van

materieel belang bevat.

Wij zijn van mening dat de door ons verkregen assurance-informatie voldoende en geschikt

is voor onze conclusie.

Conclusie

Op grond van onze werkzaamheden concluderen wij dat de bovengenoemde rapportage juist

weergeeft en in overeenstemming met de wettelijke bepalingen zoals opgenomen in de

artikelen 15 en 16 van de regeling de opgave van:

-

– de aard en de calorische verhouding van de gebruikte biomassa per maand,

-

– de soort en hoeveelheid ingezette biomassagrondstoffen per maand.

Tevens concluderen wij dat de door de <producent/gemachtigde van de producent> op

grond van artikel 11, vierde lid, van de regeling meegedeelde percentages <niet> overeenstemmen

met de in bovengenoemde rapportage weergegeven verhouding van de brandstoffen.

Ingeval van zuivere en niet naar haar aard zuiver biomassa

<en dat de geëigende methode voor de vaststelling of het in de installatie verwerkte

materiaal als zuivere biomassa kan worden aangemerkt ten behoeve van de berekening

van de verhouding, op een juiste wijze is toegepast>.

Ingeval van niet zuivere biomassa

<en dat de geëigende methode voor de vaststelling van het gedeelte van de in de installatie

verwerkte niet-zuivere biomassa dat biologisch afbreekbaar is, ten behoeve van de

berekening van de verhouding, op een juiste wijze is toegepast>.

Overige informatie

De accountant kan hier overige informatie en uiteenzettingen opnemen die niet als

doel hebben afbreuk te doen aan zijn conclusie.

Beperking in gebruik (en verspreidingskring)

Dit assurancerapport is uitsluitend bedoeld ter onderbouwing van het jaarlijks door

de directie van de onderneming te verstrekken rapportage aan de minister (artikel

17 van de regeling) en kan derhalve niet voor andere doeleinden worden gebruikt.

Plaats en datum:

Ondertekening:

BIJLAGE 2

Bijlage 3B. behorende bij artikel 17, tweede lid, onderdeel b, van de Regeling garanties

van oorsprong voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit

Controleprotocol en voorbeeld assurancerapport productie gas uit biomassa

Controleprotocol Assurancerapport Biomassa

Inhoud

|

1

|

Inleiding

|

|

2

|

Biomassa: ‘Zuiver’, ‘naar haar/zijn aard zuiver’, ‘niet zuiver’

|

|

3

|

Reviewbeleid Ministerie van Economische Zaken en Klimaat

|

|

4

|

Controleprotocol Assurancerapport Biomassa

|

|

5

|

Voorbeeld Assurancerapport

|

1. Inleiding

Dit document is bedoeld als handleiding bij de jaarlijkse assuranceopdracht. Dit document

bevat een inleiding met een overzicht van de biomassa indeling, type installaties,

vereisten waaraan het assurancerapport moet voldoen en enkele instructies voor de

productie van hernieuwbaar gas met biogas uit co-vergisting van dierlijke mest of

biogas uit vergisting van groente-, fruit- en tuinafval en de productie van hernieuwbaar

gas met stortgas of biogas uit afvalwater of rioolwaterzuiveringsinstallaties.

Naast de inleiding is een protocol opgenomen waarin de instructies voor de accountant

(formeel) zijn weergegeven. Het is de bedoeling dat de accountant het protocol toepast

en dat in het assurancerapport wordt verwezen naar het betreffende protocol. Het is

de bedoeling dat jaarlijks een assurancerapport wordt ingediend.

De Minister van Economische Zaken en Klimaat heeft de bevoegdheid tot de uitgifte

van garanties van oorsprong voor gas uit hernieuwbare energiebronnen gemandateerd

aan Vertogas. Overal waar in dit protocol Onze Minister wordt genoemd, moeten gegevens

aan Vertogas worden overgelegd.

2. Biomassa: ‘Zuiver’, ‘naar haar/zijn aard zuiver’, ‘niet zuiver’

Als uitgangspunt kan hierbij dienen de criteria voor biomassa zoals die zijn vastgelegd

in de NTA 8003.

Achtergrond assurancerapport

Voor iedere producent van hernieuwbaar gas worden maandelijks meetgegevens door het

meetbedrijf of de regionale netbeheerder naar de minister gestuurd.

De definitieve controle van de groenpercentages vindt jaarlijks plaats door middel

van een assuranceopdracht. Eventuele verschillen die uit de controle voortvloeien

worden vervolgens gecorrigeerd door de minister.

Termijn voor het indienen

Na afloop van een kalenderjaar hebben producenten van hernieuwbaar gas 4 maanden de

tijd om een assurancerapport te overleggen. Voor productie over kalenderjaar t dient

dus uiterlijk 1 mei t +1 een assurancerapport bij de minister te worden ingediend.

Controle accountant

Tenslotte dient de accountant na te gaan of de producent van hernieuwbaar gas heeft

gehandeld volgens de biomassaverklaring en biomassa registraties die destijds zijn

ingediend voor het betreffende kalenderjaar. In de biomassaverklaring heeft de producent

destijds aangegeven welke stoffen mogelijk ingezet worden. De accountant dient te

controleren of de ingezette biomassa ook is vermeld op de biomassaverklaring.

Verklaring + tabel

Een gewaarmerkte tabel. Deze tabel bevat de groenpercentages op maandniveau zoals

die zijn opgesteld door de producent en gecontroleerd door de accountant. Om de minister

een goede consistentiecheck te kunnen laten uitvoeren, zijn onderliggende gegevens

gewenst. Daarbij moet worden gedacht aan hoeveelheden ingezette biomassa (tonnen)

en bijbehorende calorische waarden.

3. Reviewbeleid Ministerie van Economische Zaken en Klimaat

De Auditdienst Rijk kan een review uitvoeren op de uitgevoerde accountantscontrole

inzake deze subsidie. De accountant, die de controle heeft uitgevoerd, verstrekt de

Auditdienst Rijk desgevraagd alle inlichtingen en bescheiden. De eventuele extra kosten

van de accountant in verband met de review zijn niet voor rekening van het ministerie.

4. Controleprotocol Assurancerapport Biomassa

Inleiding

In artikel 17, tweede lid, van de Regeling garanties van oorsprong voor energie uit

hernieuwbare energiebronnen en HR-WKK-elektriciteit, is bepaald dat de producent binnen

4 maanden na afloop van ieder kalenderjaar aan de minister een assurancerapport overlegt

inzake dat uitsluitend biomassa is gebruikt zoals is genoemd in artikel 15 van de

Regeling garanties van oorsprong voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit.

Dit controleprotocol beoogt een handreiking door middel van aandachtspunten te geven

aan de accountant bij de inrichting van zijn controle volgens de uitgangspunten zoals

benoemd in artikel 17, derde lid, van Regeling garanties van oorsprong voor energie

uit hernieuwbare energiebronnen en HR-WKK-elektriciteit. Deze aandachtspunten, die

niet limitatief zijn, moeten in samenhang worden beschouwd met de richtlijnen voor

de assuranceopdracht zoals uitgevaardigd door het NBA.

Het doel van het assurancerapport is te komen tot een redelijke mate van zekerheid

over de juistheid van de door de producent (of zijn gemachtigde) opgegeven verhouding

van de in de installatie verwerkte biomassa. Op basis van de bevindingen zoals weergegeven

in het assurancerapport wordt (een deel van) het geproduceerde al dan niet aangemerkt

als afkomstig uit hernieuwbare energiebronnen. In geval geproduceerd gas wordt aangemerkt

als gas uit hernieuwbare energiebronnen zullen er door de minister garanties van oorsprong

worden aangemaakt overeenkomstig het aantal MWh geproduceerde gas uit hernieuwbare

energiebronnen. Deze vertegenwoordigen een waarde en zijn verhandelbaar in het geval

het gas betreft dat is opgewerkt tot aardgas kwaliteit. In geval het biogas betreft

zullen deze garanties van oorsprong een vaste bestemming krijgen waarvoor ze afgeboekt

kunnen worden en derhalve dus niet vrij verhandelbaar zullen zijn.

Procedure

Na afloop van een maand wordt door de netbeheerder een meetbericht (ball bericht)

verzonden aan de minister waarin gerapporteerd wordt over de totale productie gas

uit hernieuwbare energiebronnen van die maand. Dit meetbericht bevat in ieder geval

de hoeveelheid aan het net geleverd gas, maar indien de producent hierom verzoekt,

bevat het ook het totale opgewekte gas. De minister voert deze gegevens in het systeem

via een externe web-based applicatie. Na afloop van het kalenderjaar voert de producent

een controleberekening uit en bepaalt hij definitief de verhouding van de in de installatie

verwerkte brandstoffen. De assuranceopdracht vormt het sluitstuk in dit proces.

Rol van de accountant

De accountant

-

• controleert de juistheid van de door de producent definitief bepaalde uitkomsten van

de verhouding,

-

• stelt vast of deze verhouding gelijk is of afwijkt van de verhouding zoals die destijds

door de producent in het systeem is geplaatst,

-

• stelt vast of in overeenstemming is gehandeld met de artikelen 15, vierde lid, en

16 van de Regeling garanties van oorsprong voor energie uit hernieuwbare energiebronnen

en HR-WKK-elektriciteit (de ‘biomassaverklaring’),

-

• stelt vast, voor zover betrekking hebbend op de berekening van de verhouding op een

juiste wijze is toegepast. De geëigende methode (‘bemonsteren’) dient te worden toegepast

indien er sprake is van biomassa of biogas die/dat niet ‘naar zijn/haar aard zuiver’

is. Volgens artikel 16 van de Regeling garanties van oorsprong voor energie uit hernieuwbare

energiebronnen en HR-WKK-elektriciteit is een methode geëigend indien voldaan wordt

aan de BRL-K10016 of aan vergelijkbare procesnormen.

De accountant rapporteert over de uitkomsten van bovengenoemde controles en over eventuele

overige uitkomsten van de controlewerkzaamheden van de accountant (verslag van bevindingen).

Wanneer blijkt dat de producent niet in overeenstemming heeft gehandeld met zijn conform

de overgelegde verklaringen, wordt de desbetreffende hoeveelheid gas alsnog als niet

afkomstig uit hernieuwbare energiebronnen aangemerkt.

Controletolerantie/betrouwbaarheid

De rapportage over de verhouding van de verwerkte biomassa dient maximaal op honderdsten

van procenten nauwkeurig te zijn. De aan de individuele regels van de rapportage toegerekende

controletolerantie bedraagt maximaal éénhonderdste deel van het verantwoorde percentage.

De assuranceopdracht dient gericht te zijn op het verkrijgen van een redelijke mate

van zekerheid dat deze tolerantie niet wordt overschreden.

Aandachtspunten

De accountant dient in ieder geval vast te stellen:

-

1. welke biomassa in de installatie is verwerkt, in welke verhouding deze zijn verwerkt

en of deze verhouding inderdaad kan leiden tot de percentages opgewekt hernieuwbaar

gas zoals deze door de producent of zijn gemachtigde zijn opgegeven. De accountant

maakt hierbij gebruik van de sluitende energiebalans van de desbetreffende installatie,

gebaseerd op voldoende onderbouwde normen en juist en volledig vastgestelde meet-

en installatiegegevens. Indien een geëigende methode dient te worden toegepast, controleert

de accountant of een juiste toepassing is gegeven aan de geëigende methode.

-

2. dat de aard van de in de installatie verwerkte biomassa in overeenstemming is met

de biomassa zoals deze in de biomassaverklaring zijn opgenomen.

-

3. dat er bij de producent een stelsel van al dan niet geautomatiseerde interne controlemaatregelen

aanwezig is, in opzet, bestaan en in werking, waaraan een hoge mate van zekerheid

is te ontlenen dat de opgegeven verhouding geen fouten van materieel belang bevat.

In dit stelsel is minimaal een sluitende goederenbeweging van de biomassa aanwezig.

Indien een geëigende methode is toegepast voor de vaststelling of de in de installatie

verwerkte materiaal als zuivere biomassa kan worden aangemerkt, dient de accountant

vast te stellen dat deze methode op een juiste wijze is toegepast. Wanneer de producent

gedurende de periode waarop de rapportage ziet, tussentijds een nieuwe biomassaverklaring

heeft overgelegd, dient de accountant vast te stellen dat zowel ten aanzien van de

eerdere als de latere verklaring(en) in overeenstemming hiermee is gehandeld. Een

accountantscontrole kan derhalve meerdere biomassaverklaringen omvatten, maar omvat

altijd hetzelfde tijdvak van een kalenderjaar.

-

4. dat er nadrukkelijk door de accountant aandacht wordt besteed aan de aanwezigheid

van een aardgasaansluiting.

-

5. dat er nadrukkelijk door de accountant aandacht wordt besteed aan het, op basis van

de door de producent gerapporteerde (duurzame) biomassa, door Vertogas geregistreerde

jaarvolume uitgedrukt in MWh, in relatie tot de door de producent volgens de geëigende

methode vastgestelde energie-productiewaarden per toegepaste soort biomassa.

In dit stelsel is minimaal een sluitende goederenbeweging van de biomassa aanwezig.

Indien een geëigende methode is toegepast voor de vaststelling of de in de installatie

verwerkte materiaal als zuivere biomassa kan worden aangemerkt, dient de accountant

vast te stellen dat deze methode op een juiste wijze is toegepast. Wanneer de producent

gedurende de periode waarop de rapportage ziet, tussentijds een nieuwe biomassaverklaring

heeft overgelegd, dient de accountant vast te stellen dat zowel ten aanzien van de

eerdere als de latere verklaring(en) in overeenstemming hiermee is gehandeld.

Een assarancecontrole kan derhalve meerdere biomassaverklaringen omvatten, maar omvat

altijd hetzelfde tijdvak van een kalenderjaar.

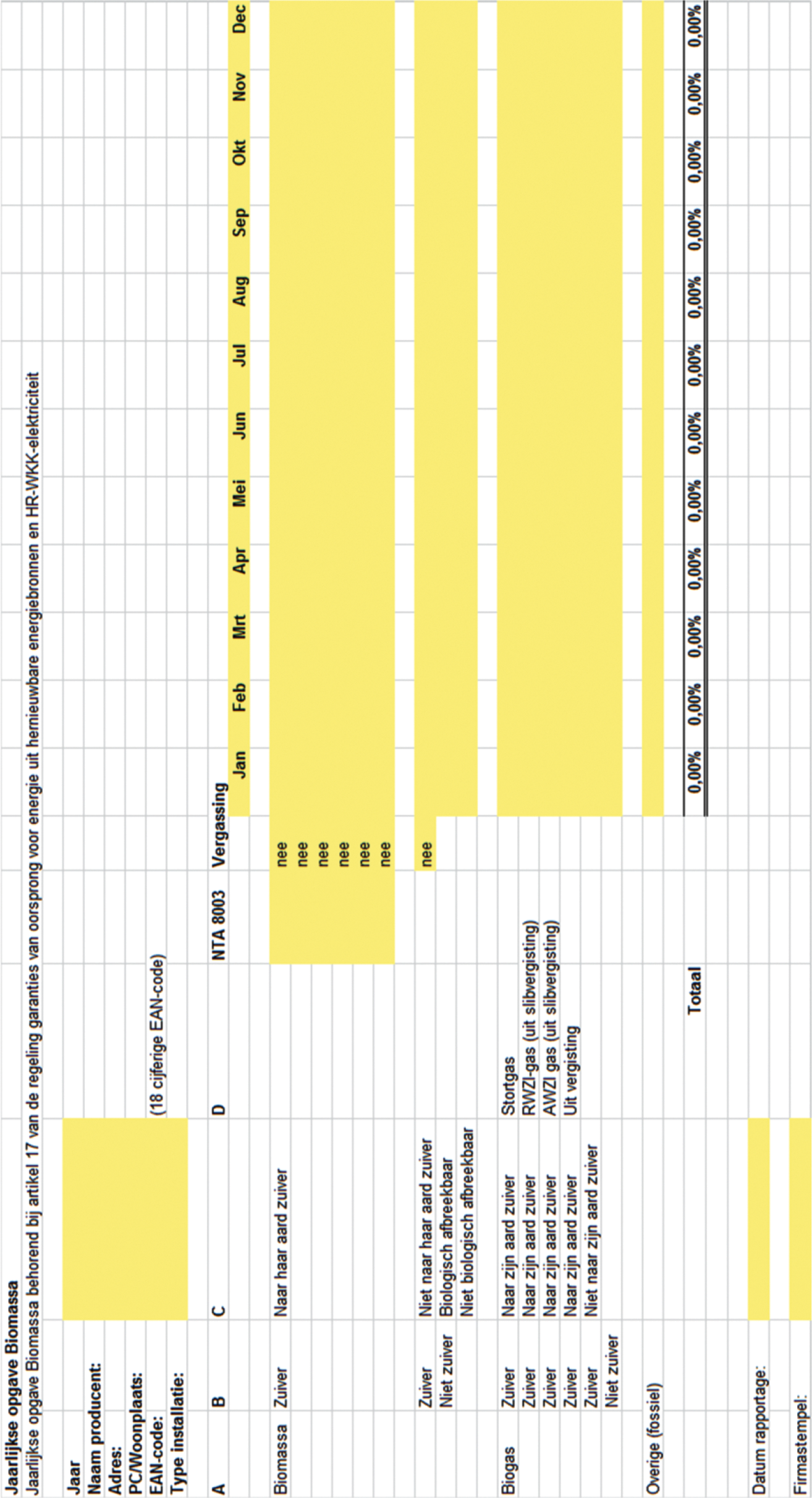

Rapportage van de verhouding

In geval het aantal brandstofsoorten (volgens de NTA-codes) meer bedraagt dan zes,

kunnen regels worden toegevoegd. In de rapportage zijn de letters A t/m D toegevoegd.

De indeling is van belang voor de verkrijging van juiste type garanties van oorsprong.

-

A) is als uitgangspunt de officiële definities in de Gaswet en de Regeling garanties

van oorsprong voor energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit.

-

B) is de (nadere) indeling in zuiver en niet zuiver.

-

C) is de indeling die van belang is voor de controlemethode die dient te worden toegepast

om de mate van zuiverheid dan wel het biogene aandeel vast te stellen.

-

D) is een nadere verbijzondering ten behoeve van de hoogte van de subsidie (SDE).

5. Voorbeeld Assurancerapport

Naam accountantskantoor:

Aan*:

*. Opdrachtgever/producent

Assurancerapport

Dit assurancerapport wordt verstrekt ten behoeve van de rapportage aan de minister

en mag uitsluitend worden gebruikt door de minister.

Opdracht

Ingevolge uw opdracht hebben wij de bijgevoegde, door ons gewaarmerkte rapportage

betreffende de aard en de verhouding van de in de installatie, bekend onder EAN-code

<123456789012345678>, verwerkte biomassa met betrekking tot de periode van <datum>

t/m <datum> gecontroleerd. Deze rapportage is opgesteld onder verantwoordelijkheid

van <het bestuur van de vennootschap/de leiding van de huishouding>. Het is onze verantwoordelijkheid

een assurancerapport inzake deze rapportage te verstrekken.

Werkzaamheden

Onze controle is verricht overeenkomstig in Nederland algemeen aanvaarde richtlijnen

met betrekking tot controleopdrachten en in overeenstemming met het controleprotocol

(bijlage 3B bij de Regeling garanties van oorsprong voor energie uit hernieuwbare

energiebronnen en HR-WKK-elektriciteit). Volgens deze richtlijnen dient onze controle

zodanig te worden gepland en uitgevoerd dat een redelijke mate van zekerheid wordt

verkregen dat de rapportage geen onjuistheden van materieel belang bevatten. Een controle

omvat onder meer een onderzoek door middel van deelwaarnemingen van informatie ter

onderbouwing van de aard en de verhouding van de verwerkte brandstoffen. Wij zijn

van mening dat onze controle een deugdelijke grondslag vormt voor ons oordeel.

Oordeel

Wij zijn van oordeel dat bovengenoemde rapportage de aard en de verhouding van de

in de installatie verwerkte brandstoffen juist weergeeft en in overeenstemming is

met de bepalingen van het controleprotocol.

Tevens zijn wij van oordeel dat de door de <producent/gemachtigde van de producent>

op grond van artikel 11, eerste lid, van de Regeling garanties van oorsprong voor

energie uit hernieuwbare energiebronnen en HR-WKK-elektriciteit meegedeelde percentages

<niet> overeenstemmen met de in bovengenoemde rapportage weergegeven verhouding van

de brandstoffen.

Ingeval van zuivere en ‘niet naar haar aard zuivere’ biomassa

<en dat de geëigende methode voor de vaststelling of het in de installatie verwerkte

materiaal als zuivere biomassa kan worden aangemerkt ten behoeve van de berekening

van de verhouding, op een juiste wijze is toegepast>.

Ingeval van niet zuivere biomassa

<en dat de geëigende methode voor de vaststelling van het gedeelte van de in de installatie

verwerkte niet-zuivere biomassa dat biologisch afbreekbaar is, ten behoeve van de

berekening van de verhouding, op een juiste wijze is toegepast>.

<Uit de administratie van de producent/Uit andere ter beschikking staande gegevens>

is gebleken dat er gedurende bovengenoemde periode in overeenstemming is gehandeld

met de op grond van artikel 4.1 van de procesvoorwaarden overgelegde verklaringen.

Plaats………, datum……….

Ondertekening

………

TOELICHTING

I. Algemeen

1. Inleiding

Met deze regeling worden de tarieven voor transacties van garanties van oorsprong

(hierna: gvo’s) alsmede voor het lidmaatschap voor 2018 vastgesteld. Daarnaast worden

de bijlages 3A en 3B van de regeling consistent gemaakt in het gebruik van begrippen.

Inhoudelijk worden in bijlage 3A en 3B toevoegingen gedaan ter versterking van de

controle van de accountant ten behoeve van het assurancerapport.

2. Tarieven GVO’s

CertiQ en Vertogas, die namens de Minister van Economische Zaken en Klimaat (hierna:

de minister) gvo’s voor elektriciteit, warmte en gas uit hernieuwbare bronnen, aanmaken,

afboeken en overboeken, hebben voorstellen gedaan voor de tarieven voor 2018. Deze

voorstellen zijn overgenomen. De tarieven voor garanties van oorsprong voor elektriciteit,

warmte en gas uit hernieuwbare bronnen blijven gelijk aan de tarieven voor 2017. Zowel

CertiQ (elektriciteit en warmte) als Vertogas (gas) geven aan een groei in het aantal

transacties te verwachten, maar beide verlagen de tarieven niet omdat er in de komende

jaren grote IT-investeringen nodig zijn om de registers functioneel te houden en klaar

voor de toekomst te maken.

3. Regeldruk

De regeling heeft een licht negatief effect op regeldruk. Deze wordt veroorzaakt door

de extra werkzaamheden van de accountant ten behoeve van het opstellen van een assurancerapport.

Dit kost de accountant naar schatting 2 uur per assurancerapport per jaar. Er zijn

40 groen gas installaties die elk jaar een assurancerapport moeten opleveren. Tegen

een uurtarief van 140–190 euro, zijn de totale jaarlijkse kosten hiervan 11.200–15.200

euro.

4. Inwerkingtreding

Deze regeling treedt in werking op het vaste verandermoment 1 januari 2018. Wel wordt

er afgeweken van de termijn van publicatie van twee maanden voorafgaand aan deze datum.

Aangezien het gaat om de publicatie van tarieven die gaan gelden voor 2018 en de overige

bepalingen voornamelijk tekstuele verbeteringen van de regeling betreffen, kan worden

afgeweken van het kabinetsbeleid op het gebied van de vaste verandermomenten.

II. Artikelen

Artikel I, onderdeel F

In bijlage 3B is onder de kop ‘3. Controleprotocol Assurancerapport Biomassa’, een

vijfde aandachtspunt toegevoegd. Dit punt is toegevoegd omdat er naast de controle

op de hoeveelheden, de verdeling van biomassa soorten en het toepassen van de geëigende

methode van bemonstering, wordt gecontroleerd of de hoeveelheid gvo’s die door Vertogas

zijn uitgegeven op basis van meetgegevens van de netbeheerder overeenstemt met de

hoeveelheid groen gasproductie volgens het jaarvolume dat op basis van de vastgestelde

biomassastromen met hun (na bemonstering vastgestelde) energetische outputwaarde is

vast te stellen.

De Minister van Economische Zaken en Klimaat, E.D. Wiebes