Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatscourant 2017, 4517 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

Gelet op artikel 11, eerste lid, van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling;

Besluit:

Goedkeuring te verlenen voor de wijziging van de Code Pensioenfondsen, zoals beschreven in de brief van de Pensioenfederatie en de Stichting van de Arbeid van 21 december 2016.

Dit besluit zal samen met de gewijzigde Code Pensioenfondsen in de Staatscourant worden geplaatst. De wijziging treedt in werking 1 dag na plaatsing in de Staatscourant.

Den Haag, 19 januari 2017

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

De Pensioenfederatie ziet het als haar missie de belangen van de Nederlandse pensioenfondsen optimaal te behartigen en de ontwikkeling van het pensioenstelsel te bevorderen.

De Pensioenfederatie behartigt namens meer dan 350 pensioenfondsen de belangen van 5,8 miljoen deelnemers, 2,7 miljoen gepensioneerden en 8,6 miljoen gewezen deelnemers.

Circa 85% van alle werkenden is aangesloten bij een collectief pensioenfonds. De pensioenfondsen van de Pensioenfederatie beheren samen circa 950 miljard euro. (ultimo Q4 2012)

De Pensioenfederatie is voortgekomen uit een samenwerking van de koepels voor ondernemings- (OPF), beroeps- (UvB) en bedrijfstakpensioenfondsen (VB).

Contactinformatie

Pensioenfederatie

Prinsens Margrietplantsoen 90

2595 BR Den Haag

De Stichting van de Arbeid, opgericht in 1945, is het landelijk overlegorgaan van de centrale organisaties van zowel werkgevers als werknemers in Nederland. In de Stichting zijn vertegenwoordigd:

de Vereniging VNO-NCW (VNO-NCW), de Koninklijke Vereniging MKB-Nederland (MKB), de Federatie Land- en Tuinbouworganisatie Nederland (LTO), de Federatie Nederlandse Vakbeweging (FNV), het Christelijk Nationaal Vakverbond (CNV), de Vakcentrale voor Middengroepen en Hoger Personeel (MHP).

Contactinformatie

Stichting van de Arbeid

Bezuidenhoutseweg 60

2594 AW Den Haag

© Overname van tekst(delen) uit deze code is mogelijk na toestemming van de Pensioenfederatie of de Stichting van de Arbeid. Aan de inhoud van deze uitgave kunnen geen rechten worden ontleend.

Voor u ligt de Code Pensioenfondsen (hierna: de Code). Deze Code is opgesteld door de Pensioenfederatie en de Stichting van de Arbeid, die hiermee normen formuleren voor ‘goed pensioenfondsbestuur’.

Het huidig tijdgewricht vereist vanuit het maatschappelijk belang van het pensioenfonds dat het functioneren van het bestuur meer aandacht krijgt. Het streven naar optimalisering van de kwaliteit van het pensioenfondsbestuur moet door pensioenfondsen inzichtelijker worden gemaakt. De Code komt voor pensioenfondsen in de plaats van de Principes voor goed pensioenfondsbestuur, die de Stichting van de Arbeid in 2005 heeft gepubliceerd.

De Code staat niet op zichzelf, maar maakt deel uit van het volledige stelsel van bestaande wet- en regelgeving. Daarnaast geven de aanbevelingen, convenanten en Codes van de Pensioenfederatie en de Stichting van de Arbeid richting aan de governance: wat houdt goed bestuur van pensioenfondsen in en hoe houden betrokkenen daar toezicht op?

Bepalend voor de werking van de Code is hoe de pensioenfondsen met de intenties van de Code omgaan – niet de mate waarin ze die naar de letter naleven (zogenoemd afvinkgedrag). De waarde zit in de dialoog en afgewogen besluitvorming over de onderwerpen in deze Code. Dat betekent dus dat er ruimte is om af te wijken van de normen, mits dit weloverwogen gebeurt.

Met deze Code is een belangrijke stap gezet om het thema ‘goed pensioenfondsbestuur’ verder uit te werken. Het werkveld waarin de Code wordt gebruikt, is echter constant in beweging. Het is daarom belangrijk om te volgen hoe de pensioenfondsen, wet- en regelgeving en de maatschappij zich ontwikkelen. Veranderingen hierin kunnen aanleiding zijn om de Code op termijn aan te passen of verder uit te werken.

De Code treedt in werking op 1 januari 2014.

Ten slotte willen wij iedereen bedanken voor hun medewerking en inzet. Vele mensen hebben zich bereid verklaard mee te denken in Rondetafelsessies (met belangenorganisaties) en expertmeetings over de ontwikkeling van de Code. Ook de bijeenkomsten met de pensioenfondsen hebben een belangrijke bijdrage geleverd aan deze Code. Wij hopen dat de sector de Code voortvarend ter hand zal nemen.

Den Haag, september 2013

Namens de Pensioenfederaatie

G.P.C.M. Riemen

Algemeen directeur

Namens de Stichting van de Arbeid

J.M.A. Mooren

Secretaris

|

Inleiding |

3 |

|

|

1 |

Achtergronden van de Code |

4 |

|

1.1 |

Wat zijn de kenmerken van een pensioenfonds? |

4 |

|

1.2 |

Wat moet de Code teweegbrengen? |

5 |

|

1.3 |

Hoe werkt de naleving van de Code? |

5 |

|

1.4 |

Welke rol speelt de Monitoringcommissie? |

6 |

|

1.5 |

Ombudsman Pensioenen |

6 |

|

1.6 |

Stichting Zelfregulering Pensioenfondsen |

6 |

|

2 |

Algemene thema’s |

6 |

|

2.1 |

Taken en werkwijze bestuur |

6 |

|

2.2 |

Taak en werkwijze belanghebbendenorgaan |

8 |

|

2.3 |

Taken en werkwijze intern toezicht |

8 |

|

2.4 |

Verantwoording afleggen |

8 |

|

2.5 |

Integraal risicomanagement |

9 |

|

2.6 |

Communicatie en transparantie |

9 |

|

2.7 |

Verantwoord beleggen |

9 |

|

2.8 |

Uitvoering, uitbesteding en kosten |

9 |

|

2.9 |

Rol accountant en actuaris |

10 |

|

2.10 |

Klachten en geschillen |

10 |

|

2.11 |

Melding onregelmatigheden |

10 |

|

3 |

Inrichting en organisatie |

11 |

|

3.1 |

Benoeming, ontslag en schorsing |

11 |

|

3.2 |

Geschiktheid |

11 |

|

3.3 |

Stemverhoudingen |

13 |

|

3.4 |

Zittingsduur en herbenoeming |

13 |

|

3.5 |

Diversiteit |

13 |

|

3.6 |

Integer handelen |

14 |

|

3.7 |

Beloningsbeleid |

14 |

|

3.8 |

Compliance |

15 |

|

Bijlage 1 |

5 bestuursmodellen |

16 |

|

Bijlage 2 |

Benoemings- en ontslagprocedure per model |

21 |

|

Bijlage 3 |

Samenstelling Stuurgroep en Schrijfgroep Code Pensioenfondsen |

23 |

In de afgelopen jaren hebben de pensioenfondsen (en hun besturen) regelmatig onder vuur gelegen. Ze kampen met een stijgende levensverwachting en een lage rentestand, waardoor ze meer geld moeten reserveren en dekkingsgraden onder druk staan. Daarbij hebben ze te maken met een wereldwijde financiële crisis, waardoor hun beleggingen instabiel zijn. Ook de verwachtingen van belanghebbenden blijken een punt van aandacht. Hierdoor is er meer aandacht voor hoe pensioenfondsbesturen functioneren.

Het is belangrijk dat pensioenfondsen hun functioneren verder verbeteren én dit inzichtelijker maken. Met als doel dat belanghebbenden er vertrouwen in hebben dat de pensioenfondsen het aan hen toevertrouwde geld goed beheren en de belangen van alle betrokkenen evenwichtig afwegen. De Pensioenfederatie en de Stichting van de Arbeid hebben daarom deze Code Pensioenfondsen (hierna: de Code) opgesteld. Wij proberen met deze Code de verhoudingen binnen het pensioenfonds en de communicatie met de belanghebbenden transparanter te maken en bij te dragen aan het versterken van ‘goed pensioenfondsbestuur’. De minister van Sociale Zaken en Werkgelegenheid heeft ons hiertoe ook uitgenodigd met het wetsvoorstel Versterking bestuur pensioenfondsen.

Deze Code is overigens geen doel op zich, maar een middel om pensioenfondsen beter te laten functioneren. Ook moet de Code zorgen voor meer vertrouwen van de belanghebbenden in het bijzonder en van de maatschappij in het algemeen. Deskundigheid, betrokkenheid en goede samenwerking vormen de basis voor goed bestuur van een pensioenfonds. Goed pensioenfondsbestuur heeft overigens niet alleen betrekking op besturen, maar ziet op álle organen van het fonds.

De sector heeft deze governancecode zelf opgesteld. Dit is belangrijk, want betrokkenheid van degenen die een rol spelen bij het pensioenfonds, is essentieel. De pensioenfondsensector en de sociale partners betrokken bij de totstandkoming van de pensioenovereenkomst voelen zich verantwoordelijk voor een beter functionerende sector.

Deze Code en een monitoringcommissie moeten daaraan bijdragen.

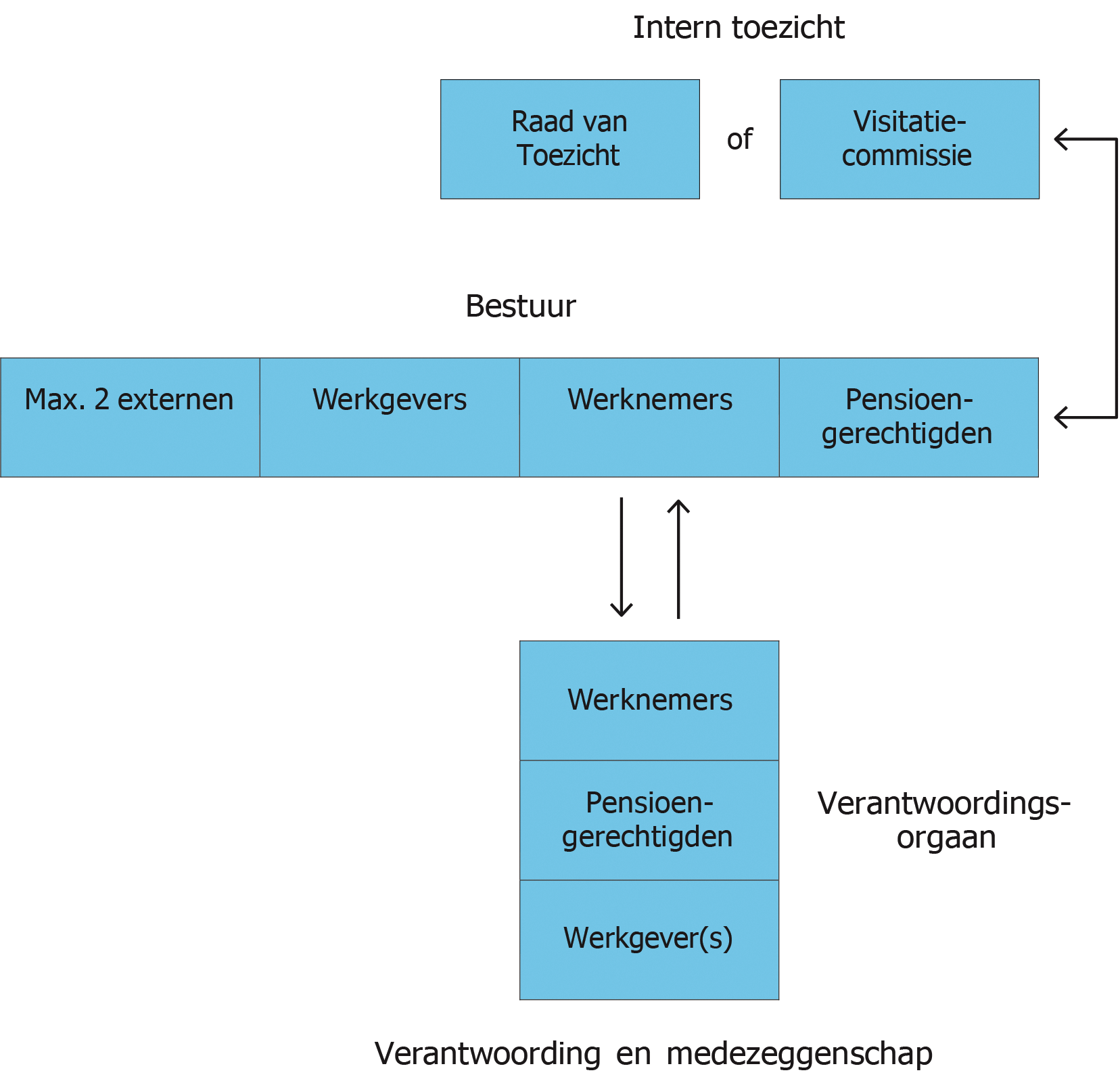

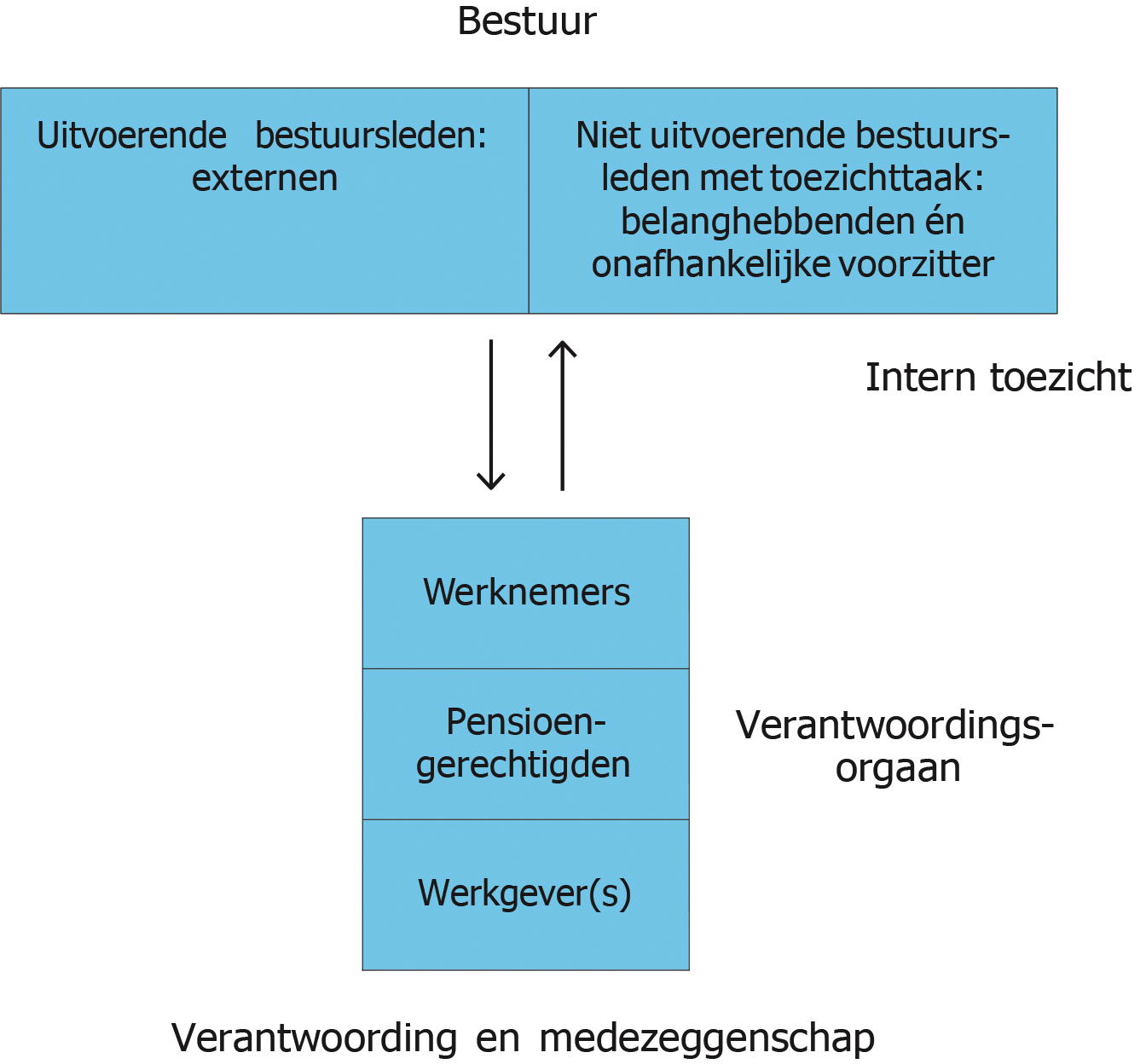

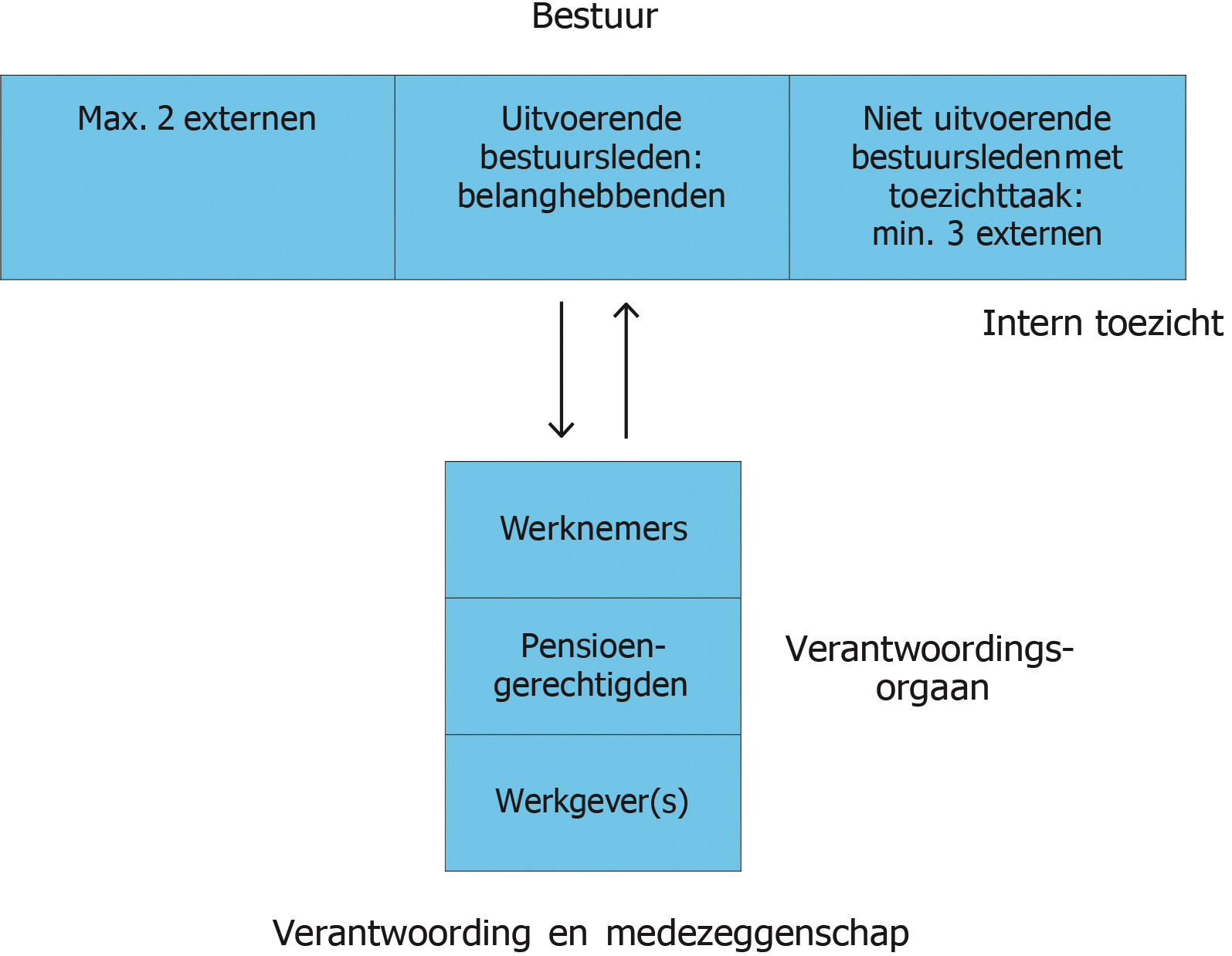

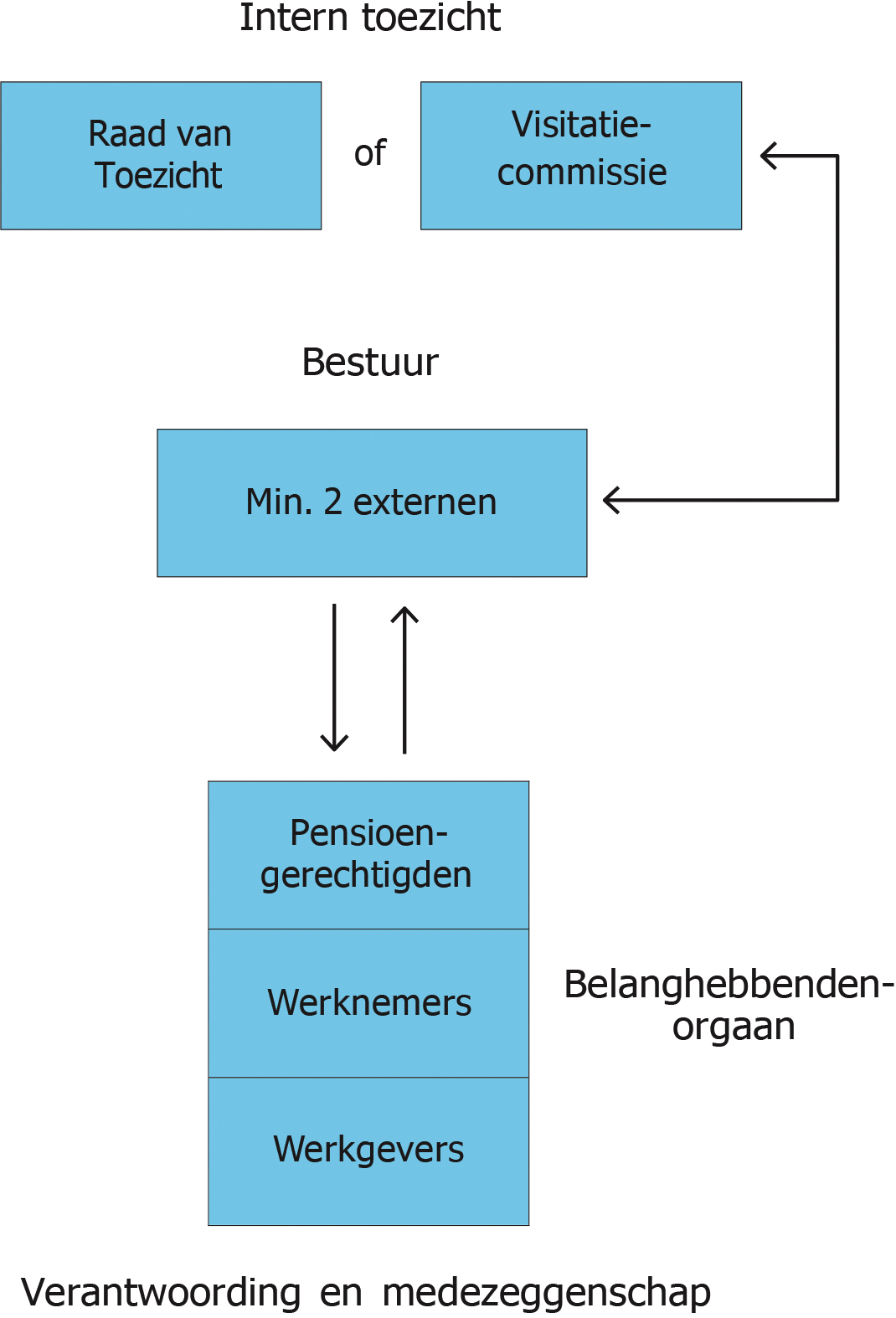

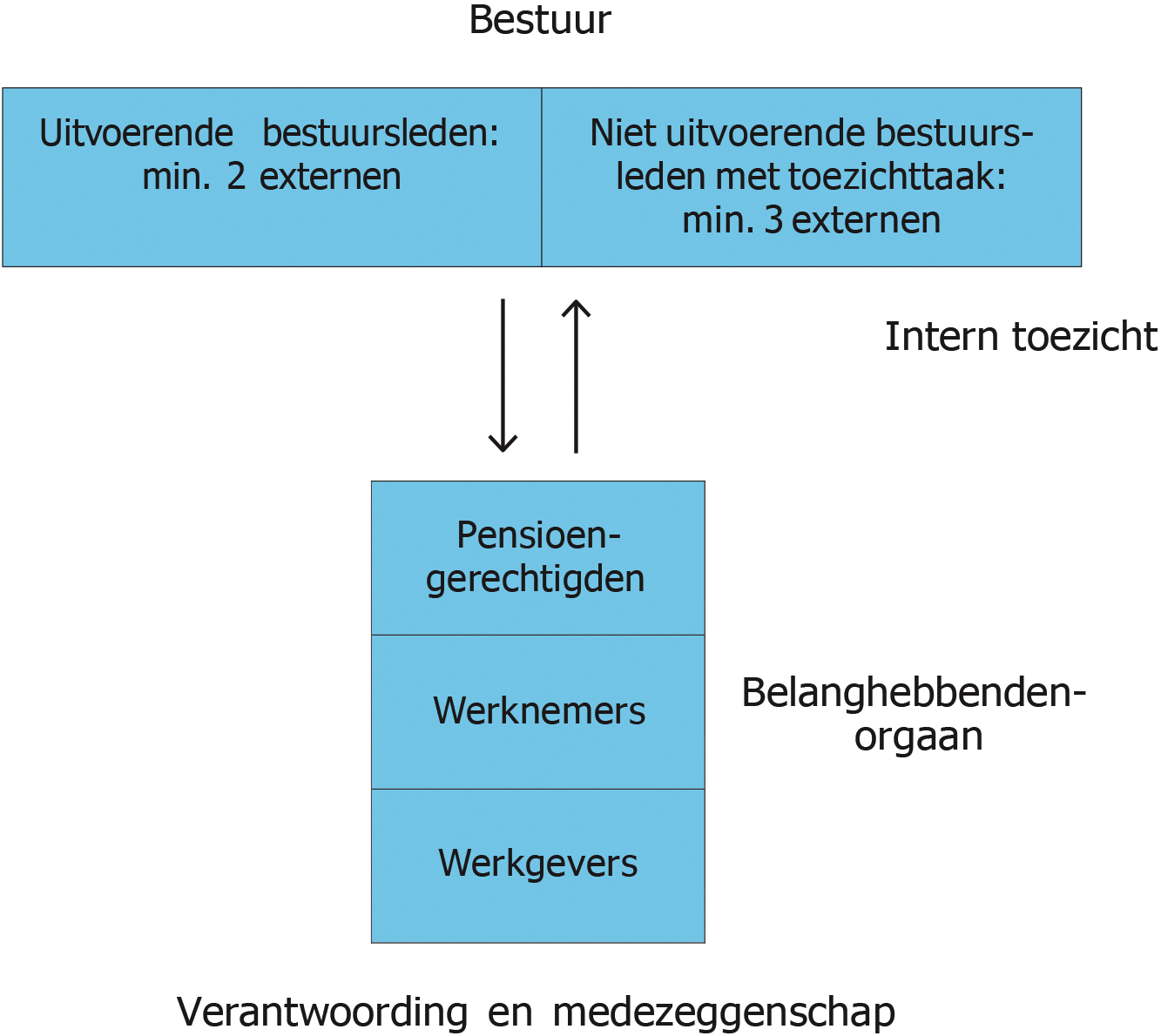

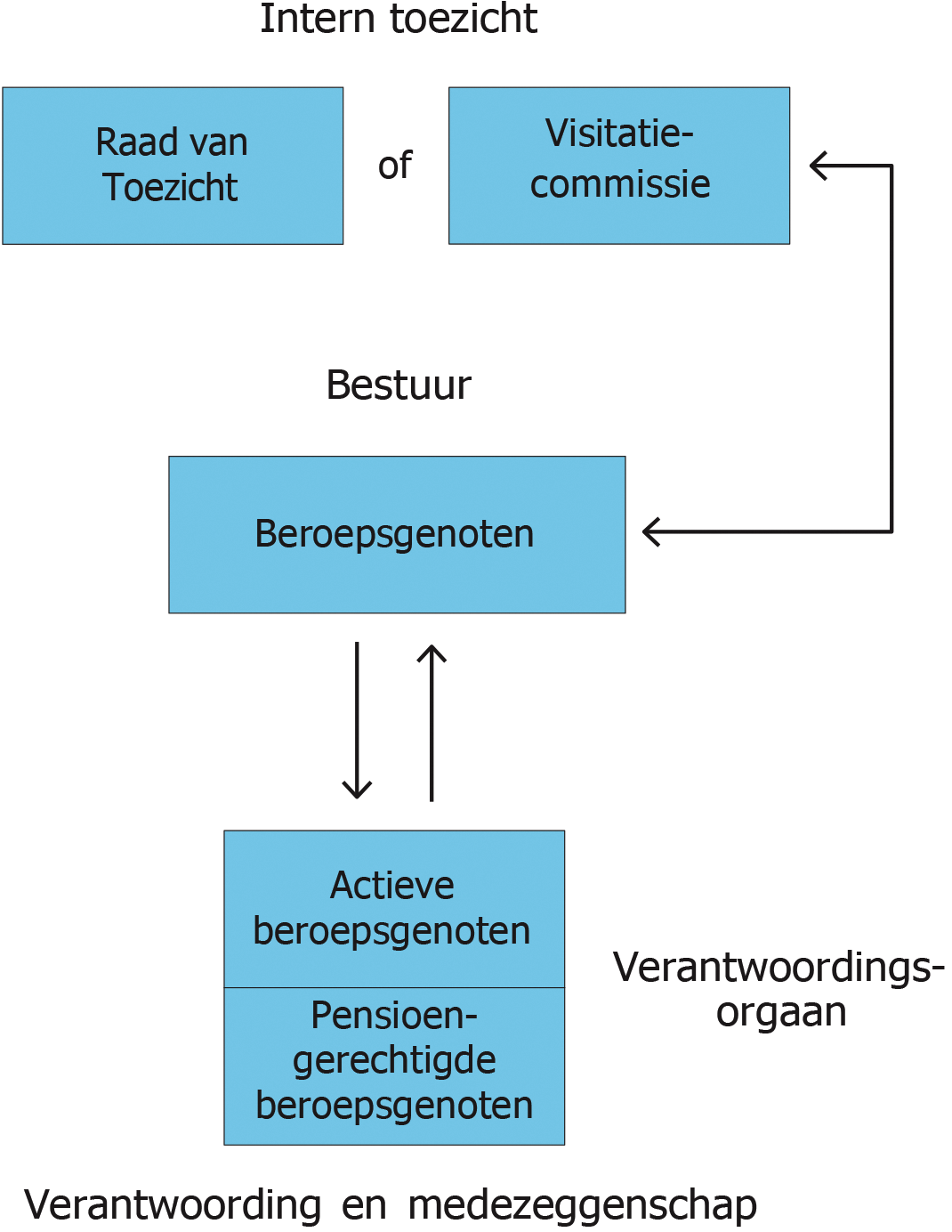

De Code is bedoeld voor alle pensioenfondsen met een statutaire zetel in Nederland. Als dat nodig is, maken we in de Code onderscheid tussen de verschillende bestuursmodellen: het paritaire model, het onafhankelijke model en de one-tier boardmodellen (gemengd model).1

In de Code gaan we in op de rol van het bestuur, het verantwoordingsorgaan (hierna: VO), het belanghebbendenorgaan (hierna: BO) en het intern toezicht. De Code bevat ook thema’s als integraal risicomanagement, beloningen, diversiteit en verantwoord beleggen.

Daarnaast geven we in de Code weer hoe benoeming, ontslag en zittingstermijnen van bestuursleden en leden van andere organen geregeld worden.

In deze Code leest u allereerst een aantal uitgangspunten waarop de Code gestoeld is. Vervolgens vindt u in hoofdstuk 2 de normen voor algemene thema’s en in hoofdstuk 3 de normen over de inrichting en organisatie van bestuur en intern toezicht. In de bijlagen vindt u een overzicht van de bestuursmodellen en de benoemings- en ontslagprocedure van bestuur en intern toezicht per model.

In Nederland zijn de toekomstvoorzieningen geregeld in het driepijlersysteem van AOW, aanvullend collectief pensioen en individuele verzekeringen. Dit systeem zorgt voor een goede pensioenvoorziening voor deelnemers, gewezen deelnemers en pensioengerechtigden. Het is van belang dat de pensioenfondsen in de tweede pijler sterk en toekomstbestendig zijn. De normen uit deze Code moeten hieraan bijdragen.

Voordat we in hoofdstuk 2 en 3 ingaan op de normen zelf, leest u in dit hoofdstuk eerst wat een pensioenfonds is (1.1), hoe de Code gaat bijdragen aan goed pensioenfondsbestuur (1.2) en hoe de naleving ervan gevolgd wordt (1.3). Aan het eind van dit hoofdstuk vindt u een toelichting op de rol van de Monitoringcommissie (1.4).

Een pensioenfonds is een private not-for-profitinstelling, die als een arbeidsvoorwaardelijke financiële instelling wordt beschouwd. De verantwoordelijkheden zijn verdeeld tussen de partijen die de arbeidsvoorwaarden bepalen en het pensioenfondsbestuur. De pensioenfondsen voeren de pensioenregelingen uit die zijn bepaald door degenen die verantwoordelijk zijn voor de arbeidsvoorwaarden of, bij vrije beroepen, de beroepsgroepen.

Voor een pensioenfonds staat het belang van belanghebbenden2 steeds voorop. Daarom spelen de vertegenwoordigers van de belanghebbenden in ieder bestuursmodel een belangrijke rol. Een pensioenfonds moet de belangen van de belanghebbenden op evenwichtige wijze afwegen. De (vertegenwoordigers van) belanghebbenden geven hierover uiteindelijk hun oordeel. Anders dan in andere sectoren zijn alle belanghebbenden betrokken bij het fonds.

Naast de sociale doelstelling, met de daarbij horende essentiële rol van belanghebbenden binnen een fonds, is een pensioenfonds ook een financiële instelling waaraan hoge eisen met betrekking tot deskundigheid van bestuurders en de kwaliteit van de organisatie worden gesteld. De Code houdt rekening met beide aspecten.

Een pensioenfonds is een samenwerkingsverband voor de lange termijn van diverse belanghebbenden. Het pensioenfonds heeft hierbij als belangrijkste taak te zorgen voor een goede financiële beheersing en een evenwichtige belangenafweging. Alleen dan kan het de hoofddoelstelling realiseren: inkomen verzorgen bij ouderdom, arbeidsongeschiktheid en overlijden. Vertrouwen van belanghebbenden dat

het pensioenfonds deze taak serieus neemt en goed uitvoert, is een voorwaarde voor de continuïteit van het pensioenfonds.

De Code richt zich op de drie functies van ‘goed pensioenfondsbestuur’: besturen, toezicht houden en verantwoording afleggen over wat het pensioenfonds gepland en gerealiseerd heeft. Van belang is dat er een goede scheiding van verantwoordelijkheden is met een systeem van controle en evenwicht tussen de functies (checks and balances). Als een pensioenfonds balans weet te vinden tussen de bestuurs-, toezicht- en verantwoordingsfunctie kan het de pensioenovereenkomst optimaal uitvoeren. Randvoorwaarde hierbij is dat het pensioenfonds integer en transparant handelt.

Ook is diversiteit in de samenstelling van de pensioenfondsorganen van belang. Deelname van personen met een uiteenlopende achtergrond en verschillende vaardigheden zorgt voor een meervoudig perspectief in het bestuur, het toezicht en de verantwoording en draagt zo bij aan de kwaliteit van het totale pensioenfondsbestuur. Bovendien wordt door middel van diversiteit in organen recht gedaan aan de representativiteit en herkenbaarheid van de belanghebbenden.

Er moet een goede balans worden gerealiseerd in het bestuurlijk proces. Daarbij hoort dat het bestuur, gegeven zijn eindverantwoordelijkheid, in gesprek is met het VO of het BO. Dit geldt ook voor het intern toezicht, dat met enige afstand de dialoog met het bestuur aangaat.

Met de Code willen we het gedrag beïnvloeden van bestuurders, intern toezichthouders en belanghebbenden in de verantwoordingsfunctie. Natuurlijk gaat dat over integriteit, maar ook is het van groot belang transparant te zijn over werkprocessen en beloning.3 Bij goede checks en balances is sprake van een kritische houding vanuit vertrouwen en een gemeenschappelijke doelstelling.

De Code gaat uit van de regiefunctie van het bestuur. Dat wil niet alleen zeggen dat in een pensioenfonds het bestuur altijd eindverantwoordelijk is voor alle besluiten die genomen worden, ongeacht of deze zijn uitbesteed aan een pensioenuitvoeringsbedrijf of vermogensbeheerder, maar ook dat het bestuur daar actief sturing aan geeft en in control is. De Code besteedt aandacht aan het belang van een goede interne beheersing van processen en informatiestromen. Ook willen we met de Code het debat stimuleren binnen en tussen de verschillende organen van het pensioenfonds en tussen het pensioenfonds en de organisaties waaraan taken zijn uitbesteed.

De Code is wettelijk verankerd. De normen in de Code zijn een aanvulling op weten regelgeving. Een belangrijk thema als ‘geschiktheid’ is bijvoorbeeld in wet- en regelgeving al inhoudelijk uitgewerkt. In de Code leest u daarom meer de procedurele kant hiervan. De normen in de Code zijn weliswaar leidend, maar de Code laat ruimte voor de eigen verantwoordelijkheid van het pensioenfondsbestuur in de (beleids)keuzes die het maakt. Het doel van de Code is het bewustzijn van ‘goed pensioenfondsbestuur’ te stimuleren bij bestuurders, leden van het intern toezicht, het VO en het BO; het gaat om de ‘state of mind’.

De pensioenfondsen mogen deze Code daarom naleven volgens het ‘pas-toe-of-leg-uit’-beginsel. Dit betekent dat een pensioenfonds de normen van de Code toepast of in het jaarverslag motiveert waarom het een norm niet (volledig) toepast. Afwijken van de norm is dus mogelijk, als daar een goede reden voor is. Hoe het pensioenfonds de normen toepast, hangt mede af van zijn activiteiten en overige specifieke kenmerken. De Code geldt namelijk voor alle soorten pensioenfondsen. Het type pensioenfonds, de bestuursstructuur4 of het type regeling (DB of DC) kan verschillen, maar ook bijvoorbeeld de omvang van het vermogen en/of de deelnemersaantallen.

Met deze Code stellen de Pensioenfederatie en de Stichting van de Arbeid ook een Monitoringcommissie in. Deze commissie ziet toe op de naleving van de Code. In de Monitoringcommissie zitten onafhankelijke deskundigen die belangstelling hebben voor de governance van de pensioenfondsensector. Daarnaast zit er een deskundige in uit de sector als adviseur. Samen richten zij zich op de volgende taken:

− bevorderen dat de Code actueel en bruikbaar is;

− jaarlijks inventariseren hoe en in hoeverre pensioenfondsen de normen van de Code naleven;

− ontwikkelingen signaleren;

− aanbevelingen doen over aanpassing van de Code;

− verslag van bevindingen aanbieden aan de Pensioenfederatie en de Stichting van de Arbeid en toezenden aan de staatssecretaris van Sociale Zaken en Werkgelegenheid.

Om deze taken te kunnen uitvoeren, maakt de Monitoringcommissie eventueel gebruik van adviseurs op specifieke terreinen. De sector financiert de Monitoringcommissie, voor zover de overheid hier niet in voorziet.

De Monitoringcommissie onderzoekt jaarlijks hoe de pensioenfondsen de Code naleven. Zij publiceert haar bevindingen in een rapport. In dit rapport staan ook de ontwikkelingen die de commissie signaleert en de aanbevelingen over aanpassing van de Code.

In het kader van een adequate klachten- en geschillenprocedure bestaat de Ombudsman Pensioenen. De pensioenfondsensector financiert de Ombudsman Pensioenen, voor zover de overheid hier niet in voorziet. Andere pensioenuitvoerders dan pensioenfondsen kunnen zich tegen een bijdrage in de financiering vrijwillig aansluiten bij de Ombudsman Pensioenen.

De Stichting Zelfregulering Pensioenfondsen draagt zorg voor de financiering van de Monitoringcommissie en de Ombudsman Pensioenen namens de pensioenfondsensector. Ten behoeve van deze financiering vraagt de Stichting verplichte bijdragen aan de pensioenfondsen, die actief zijn in Nederland. De begroting en de uitputting zijn op te vragen bij de Stichting en worden kosteloos ter beschikking gesteld aan degene die om inzage verzoekt.

1. Het bestuur voert voor alle belanghebbenden van het pensioenfonds als ‘goed huisvader’ (m/v) de pensioenregeling uit: de regeling in ontvangst nemen, aanvaarden en beheren, de gelden beleggen, de pensioenen uitkeren en belanghebbenden informeren. Het bestuur heeft altijd de eindverantwoordelijkheid en de regie over alle werkzaamheden van het fonds.

Toelichting

‘Goed huisvaderschap’ is zowel de collectieve verantwoordelijkheid van het bestuur als geheel, als die van het individuele bestuurslid.

Onder belanghebbenden verstaan we de deelnemers, gewezen deelnemers, andere aanspraakgerechtigden, de pensioengerechtigden en de werkgever, zoals genoemd in artikel 105 van de Pensioenwet en artikel 110b van de Wet verplichte beroepspensioenregeling.

Als het bestuur de uitvoering geheel of deels heeft uitbesteed, zorgt het ervoor dat het de volledige bestuursverantwoordelijkheid voor de uitvoering kan waarmaken. Daartoe maakt het bestuur effectieve afspraken over wat bij de uitvoerder plaatsvindt in naam van het pensioenfonds. Het bestuur beoordeelt periodiek of de uitvoerder zodanig functioneert dat het bestuur door wil gaan met de uitbesteding. In paragraaf 2.8 vindt u hier meer informatie over.

2 Het bestuur maakt heldere afspraken over zijn beleidsruimte. Die afspraken maakt het bestuur met de werkgever, de sociale partners of de beroepspensioenvereniging die de pensioenregeling bij het pensioenfonds onderbrengt.

Toelichting

Het bestuur voert de pensioenafspraken uit zoals afgesproken in het arbeidsvoorwaardenoverleg of in de beroepspensioenvereniging.

Voordat het bestuur afspraken in uitvoering neemt, toetst het deze aan de wet – waaronder artikel 102a van de Pensioenwet – op financiële soliditeit en uitvoerbaarheid (inclusief uitlegbaarheid).Het bestuur is zich daarbij bewust van zijn positie en zijn verantwoordelijkheid.

Het bestuur stelt zich in geval van een negatief oordeel constructief op. Het spant zich in om met de arbeidsvoorwaardelijke partijen of de beroepspensioenvereniging te komen tot een oplossing die voor alle partijen aanvaardbaar is.

3 Het bestuur stelt een missie, visie en strategie op. Ook zorgt het voor een heldere en gedocumenteerde beleids- en verantwoordingscyclus. Daarnaast toetst het bestuur periodiek de effectiviteit van zijn beleid en stuurt zo nodig bij.

4 Het bestuur zorgt voor een noodprocedure om in spoedeisende situaties te kunnen handelen.

Toelichting

De noodprocedure gaat over de besluitvorming, zowel wat betreft organisatie als bevoegdheden. Denk aan procedures, eventuele mandaten, taakverdeling, communicatie en praktische zaken zoals bereikbaarheid (telefoonlijsten), vervanging, et cetera.

5 Het bestuur waarborgt dat de leden van het bestuur onafhankelijk en kritisch kunnen opereren, ten opzichte van de achterban en van elkaar.

Toelichting

Elk bestuurslid stelt zich bij de besluitvorming onafhankelijk op ten opzichte van zijn achterban (dit geldt alleen als het lid op een zetel van de werkgever, werknemer of pensioengerechtigde zit). Hij of zij handelt in het belang van alle belanghebbenden van het fonds. Een evenwichtig besluitvormingsproces houdt ook rekening met de korte- en langetermijneffecten van maatregelen op deelnemers, pensioengerechtigden, gewezen deelnemers, andere aanspraakgerechtigden en de werkgever(s). Om een evenwichtig besluitvormingsproces te kunnen waarmaken, waarborgt het bestuur dat de leden onafhankelijk zijn ten opzichte van elkaar en kritisch kunnen opereren. Dit doet niets af aan het feit dat een bestuurslid oog heeft voor de verschillende deelbelangen en deze transparant aan de orde stelt.

6 Het bestuur is er collectief verantwoordelijk voor dat het zelf goed functioneert. De voorzitter ziet hierop toe. Hij is namens het bestuur het eerste aanspreekpunt voor het intern toezicht, het VO of het BO over het functioneren van bestuurders. De voorzitter bewaakt de evenwichtige afweging van belangen in de besluitvorming, net als de besluitvormings- en adviesprocedures.

Toelichting

Naast de algemene verantwoordelijkheid die elk lid van het bestuur heeft voor het goed functioneren, heeft de voorzitter hierbij een specifieke rol. Is er sprake van een omgekeerd gemengd model5 dan heeft de voorzitter, als lid van het niet-uitvoerende deel van het bestuur, vanzelfsprekend niet te maken met een apart intern toezicht.

7 Het bestuur vervult zijn taak op een transparante (open en toegankelijke) manier. Dat zorgt ervoor dat belanghebbenden inzicht kunnen krijgen in de informatie, overwegingen en argumenten die ten grondslag liggen aan besluiten en handelingen.

Toelichting

De transparante werkwijze uit zich door de communicatie over beleid, besluiten en realisatie van beleid. Ook betekent een transparante werkwijze dat het bestuur bereid is om in gesprek te gaan met belanghebbenden, via hun vertegenwoordiging in het VO of het BO.

8 Het bestuur legt bij alle besluiten duidelijk vast op grond van welke overwegingen – mede ten aanzien van de evenwichtige belangenafweging – het besluit genomen is.

Toelichting

Transparantie over de besluitvorming doet niets af aan het feit dat het overleg voor de besluitvorming (de fase van beeld- en oordeelsvorming) in het bestuur van vertrouwelijke aard is. Dit bevordert de openheid van de discussie in het bestuur.

Het bestuur zorgt ervoor dat het, voordat het besluiten neemt, alle relevante aspecten in ogenschouw heeft genomen. Ook zorgt het bestuur ervoor dat het op de hoogte is van de gevolgen die een besluit kan hebben voor de diverse belanghebbenden, mede gezien de risico’s die hierbij een rol spelen.

9 Het bestuur weegt de aanbevelingen van de raad van toezicht of de visitatiecommissie af. Wil het bestuur afwijken van de aanbevelingen, dan moet het dit motiveren.

Toelichting

De bevindingen van het intern toezicht wegen zwaar, maar het bestuur is eindverantwoordelijk.

10 Het belanghebbendenorgaan (BO) voert zijn taak uit als ‘goed huisvader’ (m/v) voor alle belanghebbenden.

11 Het BO waarborgt dat de leden ten opzichte van de achterban en van elkaar onafhankelijk en kritisch kunnen opereren.

Toelichting

Elk lid stelt zich bij het uitoefenen van zijn taak onafhankelijk op ten opzichte van zijn achterban. Hij of zij handelt in het belang van alle belanghebbenden van het fonds. Een evenwichtig besluitvormingsproces houdt ook rekening met de korte- en langetermijneffecten van maatregelen op deelnemers, pensioengerechtigden, gewezen deelnemers, andere aanspraakgerechtigden en de werkgever(s).

12 Het BO bewaakt of het bestuur de uitvoeringsovereenkomst of het uitvoeringsreglement en het pensioenreglement juist uitvoert. Ook bewaakt het BO of het bestuur de belangen van de verschillende groepen belanghebbenden evenwichtig afweegt.

13 Het BO onderneemt actie als het van oordeel is dat het bestuur niet naar behoren functioneert.

Toelichting

Zie in dit kader ook norm 45.

14 Het intern toezicht vervult zijn toezichttaak zodanig dat het bijdraagt aan het effectief en slagvaardig functioneren van het pensioenfonds en aan een beheerste en integere bedrijfsvoering door het pensioenfonds.

Toelichting

Ondanks de toezichttaken van de raad van toezicht en de visitatiecommissie blijft het bestuur eindverantwoordelijk.

De toezichttaak van de niet-uitvoerende bestuurders in een gemengd model, maakt deel uit van de integrale bestuurstaak.

15 Het intern toezicht betrekt de naleving van deze Code bij zijn taak.

16 De raad van toezicht stelt zich op als gesprekspartner van het bestuur.

Toelichting

Voor goed toezicht is goed inzicht vereist. Dit inzicht verkrijgt de raad van toezicht in de dialoog met het bestuur. In een gemengd model verkrijgen de niet uitvoerende bestuurders dit inzicht in dialoog met het uitvoerende deel van het bestuur.

17 Het bestuur geeft inzicht in het beleid, de besluitvormingsprocedures, de besluiten en de realisatie van het beleid.

18 Het bestuur beschrijft in het jaarverslag helder en duidelijk de missie, visie en strategie van het pensioenfonds. Ook beschrijft het bestuur hierin of en in hoeverre het pensioenfonds de gestelde doelen heeft bereikt.

19 Het bestuur legt verantwoording af over het beleid dat het voert, de gerealiseerde uitkomsten van dit beleid en de beleidskeuzes die het eventueel voor de toekomst maakt. Het bestuur weegt daarbij de verschillende belangen af van de groepen die bij het pensioenfonds betrokken zijn. Ook geeft het bestuur inzicht in de risico’s van de belanghebbenden op korte en lange termijn, gerelateerd aan het overeengekomen ambitieniveau.

Toelichting

De bedoelde verantwoording en het inzicht in de risico’s maken in ieder geval deel uit van het jaarverslag, maar kunnen ook op een andere manier worden gecommuniceerd aan belanghebbenden.

20 Het bestuur rapporteert in het jaarverslag over de kosten van de uitvoering van de pensioenregeling.

Toelichting

Bij de kosten doelen we op de integrale uitvoeringskosten op hoofdlijnen, waarbij we onderscheid maken tussen de kosten van pensioenbeheer, de kosten van vermogensbeheer en de transactiekosten. Een voorbeeld vindt u in de methodiek zoals opgenomen in de Aanbevelingen uitvoeringskosten van de Pensioenfederatie.

21 Het bestuur rapporteert in het jaarverslag over de naleving van de gedragscode en deze Code, net als over de evaluatie van het functioneren van het bestuur.

22 Het bestuur gaat een dialoog aan met het VO dan wel het BO bij het afleggen van verantwoording.

23 Het bestuur bevordert en borgt een cultuur waarin risicobewustzijn vanzelfsprekend is. Ook zorgt het ervoor dat het integrale risicomanagement adequaat georganiseerd is.

Toelichting

Het bestuur definieert een passende risicostrategie en een passend risicobeleid, inclusief de risicobereidheid. Het bestuur actualiseert deze strategie en dit beleid periodiek. Het communiceert hierover met alle belanghebbenden.

24 Het bestuur houdt expliciet rekening met risico’s en risicobeheersing bij het bepalen van het beleid en het nemen van besluiten. Deze risicoafweging legt het bestuur vast.

25 Het bestuur zorgt voor een adequaat communicatiebeleid. Dit beleid zorgt er in ieder geval voor dat persoonlijke pensioeninformatie goed toegankelijk is. Ook bevordert het beleid het pensioenbewustzijn van belanghebbenden. Verder stimuleert het beleid de dialoog met de belanghebbenden over het gevoerde en te voeren beleid.

Toelichting

De informatiebehoefte van de belanghebbende geldt bij het communicatiebeleid als uitgangspunt. Wat wil hij of zij weten? De informatie gaat over het wel en wee van het pensioenfonds en de relevante veranderingen. De persoonlijke pensioeninformatie geeft een belanghebbende een duidelijk en realistisch beeld van het pensioen (inclusief de indexatie-ambitie) of het kapitaal dat hij bij het pensioenfonds heeft opgebouwd. En van de risico’s die zich kunnen voordoen. Verder draagt de informatie bij aan het inzicht in de totale financiële situatie van belanghebbende.

26 Het bestuur meet hoe effectief de ingezette communicatiemiddelen zijn. Dit doet het periodiek, maar ten minste elke drie jaar.

27 Het bestuur legt zijn overwegingen omtrent verantwoord beleggen vast en zorgt ervoor dat deze beschikbaar zijn voor belanghebbenden. Hierbij houdt het bestuur ook rekening met goed ondernemingsbestuur.

Toelichting

Op grond van artikel 135, vierde lid van de Pensioenwet zorgt het bestuur ervoor dat in het beleggingsbeleid staat hoe het fonds rekening houdt met milieu en klimaat, mensenrechten en sociale verhoudingen. Daarnaast past het – in het kader van de corporate governance code – om als belegger in ondernemingen ook goed ondernemingsbestuur te bevorderen.

28 Bij het bepalen van het beleid houdt het bestuur rekening met de verplichtingen die het fonds is aangegaan. Ook houdt het bestuur hierbij rekening met zijn verantwoordelijkheid ten opzichte van de belanghebbenden om te zorgen voor optimaal rendement bij een aanvaardbaar risico.

29 Het bestuur zorgt ervoor dat er onder belanghebbenden draagvlak bestaat voor de keuzes over verantwoord beleggen.

Toelichting

Voor het beleid over verantwoord beleggen is het van belang om draagvlak te creëren in dialoog met het VO of het BO.

30 Het bestuur is verantwoordelijk voor alles wat door, namens of voor het pensioenfonds wordt gedaan. Vanuit die verantwoordelijkheid heeft het bestuur een visie op de uitvoering van de activiteiten van het pensioenfonds. Het bestuur stelt vast aan welke eisen de uitvoering moet voldoen. Ook bepaalt het bestuur welk kostenniveau aanvaardbaar is.

31 Het bestuur legt vast voor welke wijze van uitvoering hij heeft gekozen en welke overwegingen daaraan ten grondslag liggen. Het bestuur zorgt er ook voor dat deze informatie beschikbaar is voor de belanghebbenden.

32 Het bestuur zorgt dat het zicht heeft op de keten van uitbesteding.

Toelichting

De eindverantwoordelijkheid van het bestuur, zoals genoemd in norm 1, geldt ongeacht of de uitbesteding is geregeld via dienstverlening door derden, via uitbesteding aan derden of via uitbesteding van derden aan weer andere partijen.

33 Het bestuur zorgt voor een heldere en expliciete taak- en rolverdeling tussen bestuur en uitvoering en hierbij passende adequate sturings- en controlemechanismen voor de uitvoering van de activiteiten van het pensioenfonds.

34 Het bestuur zorgt ervoor dat het beloningsbeleid van partijen aan wie taken worden uitbesteed, niet aanmoedigt om meer risico’s te nemen dan voor het fonds aanvaardbaar is. Om dit te bereiken maakt het bestuur dit onderdeel van de contractafspraken bij het sluiten of verlengen van de uitbestedingsovereenkomst of – indien van toepassing – via zijn aandeelhouderspositie.

Toelichting

Onder ‘zorgen voor’ verstaan wij bijvoorbeeld dat het gehanteerde beloningsbeleid ook al in het selectieproces wordt betrokken.

Beheerst beloningsbeleid betekent rekening houden met evenwichtige verhoudingen als het gaat om de hoogte van de beloning of prestatiebeloning. Het waarborgt dat het bestuur dit heeft meegewogen en verantwoord acht gezien de verwachte rendementen of andere prestaties.

35 Bij uitbesteding van taken neemt het bestuur in de overeenkomst met de dienstverlener adequate maatregelen op voor als de dienstverlener of een door hem ingeschakelde derde onvoldoende presteert, de overeenkomst niet naleeft, schade veroorzaakt door handelen of nalaten.

36 Het bestuur bevordert dat de dienstverleners een klokkenluidersregeling hebben. Met een klokkenluidersregeling kunnen degenen die financieel afhankelijk zijn van de dienstverlener, zonder gevaar voor hun positie rapporteren over onregelmatigheden binnen de onderneming. Dit kan gaan om onregelmatigheden van algemene, van operationele en van financiële aard.

37 Het bestuur evalueert jaarlijks de kwaliteit van de uitvoering en de gemaakte kosten kritisch en spreekt een dienstverlener aan als deze de afspraken niet of onvoldoende nakomt.

38 Als een accountant of actuaris niet-controlewerkzaamheden moet verrichten, verstrekt het bestuur hiervoor een afzonderlijke opdracht. Hierbij weegt het bestuur af of de niet-controlewerkzaamheden kunnen worden uitgevoerd door de accountant, de actuaris of door het kantoor dat ook de jaarrekening controleert.

39 Het bestuur beoordeelt ten minste eenmaal per vier jaar het functioneren van de accountant en de actuaris. De uitkomsten van deze beoordeling bespreekt het bestuur met de accountant of actuaris. Ook stelt het bestuur het intern toezicht en het VO of BO van de uitkomsten op de hoogte.

40 Het bestuur staat open voor kritiek en leert van fouten.

Toelichting

Het bestuur is bereid om te luisteren naar belanghebbenden en derden. Het maakt periodiek een analyse van fouten, evalueert besluiten en beleid en heeft een goede klachtenregeling (zie ook norm 41 hieronder).

41 Het bestuur zorgt voor een adequate klachten- en geschillenprocedure die voor belanghebbenden eenvoudig toegankelijk is. In het jaarverslag rapporteert het bestuur over de afhandeling van klachten en de veranderingen in regelingen of processen die daaruit voortvloeien.

Toelichting

Een adequate klachten- en geschillenprocedure behelst naast een interne procedure ook de mogelijkheid om het genomen besluit voor te leggen aan de Ombudsman Pensioenen.

42 Het bestuur zorgt ervoor dat alle betrokkenen bij het fonds de mogelijkheid hebben te rapporteren over onregelmatigheden van algemene, operationele en financiële aard. Dit kan gaan om onregelmatigheden zowel binnen het pensioenfonds als bij partijen aan wie taken worden uitbesteed.

Toelichting

Met alle betrokkenen bedoelen we bestuursleden, leden van het VO of het BO en leden van het intern toezicht.

43 Het bestuur zorgt ervoor dat degenen die financieel afhankelijk zijn van het fonds, zonder gevaar voor hun positie kunnen rapporteren over onregelmatigheden binnen het pensioenfonds. Dit kan gaan om onregelmatigheden van algemene, van operationele en van financiële aard.

44 Het bestuur legt duidelijk vast bij wie en op welke wijze degenen die financieel afhankelijk zijn van het fonds, hierover kunnen rapporteren. Ook informeert het bestuur hen hierover.

45 Benoeming en ontslag worden uitgevoerd door belanghebbenden, zo mogelijk door het orgaan zelf, met betrokkenheid van een ander orgaan van het pensioenfonds. Een bestuurslid wordt benoemd en ontslagen door het bestuur, na het horen van de raad van toezicht over de procedure. Een lid van de raad van toezicht of visitatiecommissie wordt benoemd door het bestuur na bindende voordracht van het verantwoordingsorgaan en wordt ontslagen door het bestuur na bindend advies van het verantwoordingsorgaan.

Toelichting

Op deze wijze geven we invulling aan het uitgangspunt dat het primaat bij een pensioenfonds ligt bij belanghebbenden.

Bestuur

Het horen van de raad van toezicht bij een voorgenomen benoeming of ontslag van leden van het bestuur borgt de zorgvuldigheid van de benoemings- en ontslagprocedure.

Bij een omgekeerd gemengd model benoemt en ontslaat het niet uitvoerend deel van het bestuur de uitvoerende bestuurders, na het horen van het uitvoerend deel van het bestuur. Heeft een pensioenfonds een visitatiecommissie, dan is vooraf horen niet nodig, maar wordt de benoemings- en ontslagprocedure meegenomen in de visitatie.

Intern toezicht

In het kader van de checks & balances heeft het VO een rol bij de benoeming en ontslag van de leden van de raad van toezicht of visitatiecommissie. Voor het borgen van de kwaliteit van de raad van toezicht is van belang dat de door het VO voorgedragen personen worden getoetst aan het door de raad van toezicht opgestelde profiel. Als het bestuur van mening is dat de voorgedragen persoon wezenlijk afwijkt van het profiel zal betrokkene niet worden benoemd en zal het VO gevraagd worden met een nieuwe voordracht te komen.

Een overzicht van de benoemings- en ontslagprocedure voor het bestuur, de raad van toezicht en visitatiecommissie is als bijlage 2 bij de Code opgenomen.

46 Het bestuur zorgt ervoor dat in de statuten een schorsingsprocedure is vastgelegd.

Toelichting

Dit in aanvulling op de benoemings- en ontslagprocedure die op grond van de wet moet worden vastgelegd.

47 Het bestuur, het VO of het BO en de raad van toezicht leggen bij een vacature de eisen voor de vacante functie vast.

Toelichting

Voor leden van het BO worden de eisen vastgelegd in een profielschets, zoals ook geldt voor het bestuur en de raad van toezicht. Voor leden van het VO worden de eisen vastgelegd in een competentievisie.

48 Het bestuur zorgt voor geschiktheid, complementariteit (zie paragraaf 3.5) en continuïteit binnen het bestuur. Daarbij houdt het rekening met opleiding, achtergrond, persoonlijkheid, geslacht en leeftijd. Het bestuur toetst de geschiktheid van bestuursleden bij het aantreden en gedurende het bestuurslidmaatschap.

49 Het bestuur stelt voor iedere bestuursfunctie een specifieke profielschets op. Daarin staan de vereiste geschiktheid en het geschatte tijdsbeslag.

Toelichting

In de profielschets houdt het bestuur rekening met de visie van het pensioenfonds op het al dan niet wenselijk zijn van dubbelfuncties (cao-onderhandelaar en pensioenfondsbestuurder).

50 Het bestuur zorgt voor een programma van permanente educatie voor de leden van het bestuur. Dit programma heeft tot doel de geschiktheid van de leden van het bestuur op peil te houden en waar nodig te verbreden of te ontwikkelen.

51 Het eigen functioneren is voor het bestuur een continu aandachtspunt. Het bestuur evalueert daartoe in elk geval jaarlijks het functioneren van het bestuur als geheel en van de individuele bestuursleden. Hierbij betrekt het bestuur één keer in de twee jaar een derde partij. Bij de evaluatie komt aan de orde of het bestuur voldoende geschikt en divers is en wordt bovendien gekeken naar gedrag en cultuur.

Toelichting

Een evaluatie wordt effectiever als er ook personen van buiten de eigen (bestuurs)kring bij worden betrokken, om het proces te begeleiden of het functioneren te observeren. Dat geeft andere inzichten dan wanneer een bestuur strikt intern evalueert. Een derde partij kan op verschillende manieren bij het proces worden betrokken. Het betekent niet per definitie dat een extern bureau moet worden ingeschakeld. Een onafhankelijke voorzitter of een deskundige uit de directe omgeving is ook een optie. Van belang is dat de betrokkene onafhankelijk kan opereren en het vertrouwen van het bestuur heeft.

In een gemengd bestuursmodel wordt ook de toezichttaak van de niet-uitvoerende bestuursleden geëvalueerd.

52 Leden van het intern toezicht zijn betrokken bij het pensioenfonds, maar moeten zich zodanig onafhankelijk opstellen dat belangentegenstellingen worden voorkomen. Ze hebben daarbij het vermogen en de durf om zich kritisch op te stellen richting het bestuur.

Toelichting

Een betrokken intern toezicht heeft een toegevoegde waarde voor het bestuur. Een onafhankelijke opstelling van leden van het intern toezicht leidt tot een zuivere rolverdeling tussen bestuur en toezicht of tussen het uitvoerende en het niet-uitvoerende deel van het bestuur.

Zich onafhankelijk opstellen betekent niet alleen onafhankelijk zijn van het pensioenfonds, maar ook van de partijen aan wie taken zijn uitbesteed en van andere organisaties die betrokken zijn bij het fonds. Het gaat hierbij om onafhankelijkheid ‘in mind, in appearance en in state’. Dat wil zeggen: zich onafhankelijk opstellen en evenwichtig besluiten nemen (‘in mind’); (de schijn van) belangenverstrengeling voorkomen of tegengaan (‘in appearance’); en formeel onafhankelijk zijn (‘in state’).

53 De raad van toezicht bevordert geschiktheid, collegiaal toezicht en complementariteit (zie paragraaf 3.5) binnen de raad. Daarbij houdt de raad rekening met opleiding, achtergrond, persoonlijkheid, geslacht en leeftijd.

54 De raad van toezicht stelt voor iedere toezichthouder een specifieke profielschets op. Daarin staan de vereiste geschiktheid en het geschatte tijdsbeslag.

55 Het eigen functioneren is voor de raad van toezicht een continu aandachtspunt. De raad evalueert daartoe in elk geval jaarlijks zijn functioneren. Hierbij betrekt de raad één keer in de drie jaar een derde partij. Bij de evaluatie komt aan de orde of de raad voldoende geschikt en divers is en wordt bovendien gekeken naar gedrag en cultuur.

Toelichting

Een evaluatie wordt effectiever als er ook personen van buiten de eigen (bestuurs)kring bij worden betrokken, om het proces te begeleiden of het functioneren te observeren. Dat geeft andere inzichten dan wanneer een raad van toezicht strikt intern evalueert. Een derde partij kan op verschillende manieren bij het proces worden betrokken. Het betekent niet per definitie dat een extern bureau moet worden ingeschakeld. Een onafhankelijke voorzitter of een deskundige uit de directe omgeving is ook een optie. Van belang is dat betrokkene onafhankelijk kan opereren en het vertrouwen van het bestuur heeft.

Onder gedrag en cultuur verstaan we onder meer de betrokkenheid van ieder lid van de raad en de relaties binnen de raad en tussen de raad en het bestuur.

56 Het VO bevordert de geschiktheid en diversiteit van zijn leden.

Toelichting

Het VO kan hierop sturen door een competentievisie te formuleren en via de (opleidings)faciliteiten die het pensioenfonds biedt.

57 Het BO zorgt ervoor dat het divers is samengesteld en dat zijn leden geschikt zijn. Dit doet het BO zowel bij het aantreden van zijn leden als gedurende hun lidmaatschap.

58 Het BO evalueert zijn functioneren jaarlijks, waarbij het één keer in de twee jaar een derde partij betrekt. Aan de orde komt of het BO voldoende deskundig en divers is en of er voldoende competenties aanwezig zijn. Ook de betrokkenheid van ieder lid van het BO, het gedrag en de cultuur binnen het BO en de relatie tussen het BO en het bestuur maken deel uit van de evaluatie.

59 Ieder bestuurslid heeft stemrecht.

Toelichting

Ieder bestuurslid heeft stemrecht, ongeacht het bestuursmodel. Dat geldt dus ook voor onafhankelijke bestuursleden die aan een paritair bestuur worden toegevoegd. Dit neemt niet weg dat bepaalde bevoegdheden aan een deel van het bestuur gegeven kunnen zijn. In een gemengd model bijvoorbeeld kunnen de niet-uitvoerende bestuursleden de bevoegdheid hebben om te beslissen over de verdelingsvraagstukken. Bovendien sluit norm 59 niet uit dat een gewogen stemverhouding wordt afgesproken, bijvoorbeeld als de feitelijke personele samenstelling niet paritair is (bijvoorbeeld tijdelijk, vanwege een vacature).

60 De zittingsduur van een bestuurslid is maximaal vier jaar. Een bestuurslid kan maximaal twee keer worden herbenoemd.

61 De zittingsduur van een lid van het VO is maximaal vier jaar. Het VO bepaalt hoe vaak een lid van het VO kan worden herbenoemd.

Toelichting

Er is in norm 61 geen maximum voor het aantal herbenoemingen gesteld. Herbenoeming is een verantwoordelijkheid van de benoemende partijen of vloeit voort uit (her)verkiezing.

62 De zittingsduur van een lid van het BO is maximaal vier jaar. Een lid van het BO kan maximaal twee keer worden herbenoemd.

63 De zittingsduur van een lid van de raad van toezicht is maximaal vier jaar. Een lid van de raad van toezicht kan maximaal één keer worden herbenoemd.

64 Leden van een visitatiecommissie zijn maximaal acht jaar betrokken bij hetzelfde fonds.

65 Het bestuur, het VO of het BO zorgt ervoor dat de organen complementair zijn samengesteld. Ook moeten de organen een redelijke afspiegeling vormen van de belanghebbenden.

Toelichting

Het bestuur moet diversiteit in de samenstelling van organen krachtig nastreven.

Als vertegenwoordigers van diverse groepen betrokken zijn bij het proces, ontstaat er een meervoudig perspectief. Dit komt de besluitvorming ten goede.

Daarom is enerzijds complementariteit als norm opgenomen.

Om optimaal te functioneren heeft een bestuur een verscheidenheid aan vaardigheden, culturen en zienswijzen nodig. Dit geldt ook als de samenstelling van het deelnemersbestand daar geen aanleiding voor geeft. Norm 65 betekent dat de organen bij de samenstelling zorgen dat hun leden competenties en invalshoeken inbrengen die elkaar aanvullen. Het draagt bij aan deze mix als er mannen én vrouwen, jongeren én ouderen zitting hebben in het bestuur.

Anderzijds is het belangrijk dat bij de samenstelling van de organen rekening wordt gehouden met de opbouw van het deelnemersbestand. Het is voor het draagvlak van het fonds van groot belang dat de deelnemers en pensioengerechtigden zich vertegenwoordigd weten in de organen van het fonds. Ook is het belangrijk dat zij zich in die organen herkennen. Dat geldt vooral ook nu de verdeling van risico’s steeds meer verschuift.

66 Het bestuur stelt – in overleg met het desbetreffende orgaan – concrete stappen vast om te bevorderen dat fondsorganen divers worden samengesteld. Ook geeft het bestuur aan hoe en binnen welke termijnen het van plan is om de gewenste diversiteit in leeftijd en geslacht te realiseren. Het bestuur legt dit vast in een diversiteitsbeleid. Jaarlijks beoordeelt het bestuur in hoeverre de gestelde doelen zijn gehaald. Driejaarlijks evalueert het bestuur het diversiteitsbeleid.

Toelichting

Het diversiteitsbeleid krijgt vorm als een groeimodel, waarin het bestuur concrete doelen stelt die binnen haalbare termijnen bereikt kunnen worden. Er kan bijvoorbeeld rekening gehouden worden met zittingstermijnen.

Een jaarlijkse beoordeling is nodig, omdat de Pensioenwet voorschrijft dat het bestuur hierover rapporteert in het jaarverslag. Daarnaast is wenselijk dat het bestuur de doelstellingen en (effectiviteit van) de ingezette middelen ook evalueert over een langere termijn.

67 In het bestuur, het VO of het BO zitten ten minste één man en één vrouw.

68 In het bestuur, het VO of het BO zitten ten minste één lid boven en één lid onder de veertig jaar.

69 Het bestuur, het BO en het intern toezicht houden bij het opstellen van de profielschets rekening met het diversiteitsbeleid. Het VO houdt hier rekening mee bij het opstellen van de competentievisie.

70 Bij de vervulling van een vacature wordt actief gezocht (en/of actief opgeroepen om te zoeken) naar kandidaten die passen in de diversiteitsdoelstellingen. Het bestuur neemt hierover tijdig contact op met degenen die betrokken zijn bij het voordragen of de verkiezing van kandidaten.

71 Het bestuur en het BO toetsen voorgedragen kandidaten mede aan de hand van de diversiteitsdoelstellingen.

Toelichting

Het VO bevordert dat in de procedure de competentievisie wordt meegenomen, inclusief de diversiteitsdoelstellingen.

72 De leden van het bestuur, het VO of het BO, het intern toezicht en andere medebeleidsbepalers handelen integer. Ze zorgen ervoor dat hun eigen functioneren getoetst wordt. Ze vermijden elke vorm en elke schijn van persoonlijke bevoordeling of belangenverstrengeling met een partij waarmee het fonds een band heeft, op welke manier dan ook.

Toelichting

Integriteit is een noodzakelijke ‘state of mind’. Integriteit laten toetsen is hier onderdeel van. Norm 72 heeft als doel te stimuleren dat functionarissen of organen het gesprek met elkaar aangaan als daar aanleiding voor is.

73 Als leden van het bestuur, het BO, de raad van toezicht en andere medebeleidsbepalers in functie treden, ondertekenen ze de gedragscode van het pensioenfonds. Ook ondertekenen ze jaarlijks een verklaring over het naleven van de gedragsregels. Op het overtreden van de gedragscode staan sancties. Deze staan in de gedragscode.

Toelichting

In de gedragscode staan regels over het vertrouwelijk omgaan met gegevens van het fonds, het omgaan met relatiegeschenken, met nevenfuncties, met financiële belangen in zakelijke relaties van het fonds, met voorwetenschap, et cetera. In de gedragscode staat ook welke gevolgen het heeft, als iemand zich niet aan de gedragscode houdt.

74 Een (mede)beleidsbepaler maakt direct melding van (potentieel) tegenstrijdige belangen of reputatierisico.

75 Een (mede)beleidsbepaler meldt het voornemen een nevenfunctie te aanvaarden of voort te zetten aan de compliance officer. Het maakt hiervoor niet uit of de nevenfunctie betaald of onbetaald is.

Toelichting

In norm 75 staat dat iedere nevenfunctie wordt gemeld. Dit geldt dus ook voor functies die niets met het pensioenfonds te maken hebben. Deze algemene meldingsplicht voorkomt dat een (mede)beleidsbepaler een nevenfunctie niet meldt, omdat hij of zij veronderstelt dat dit niet vereist is. Alleen de relevante nevenfuncties worden gepubliceerd.

76 Het lidmaatschap van een orgaan van het pensioenfonds is niet verenigbaar met het lidmaatschap van een ander orgaan binnen hetzelfde pensioenfonds, of van de visitatiecommissie.

77 Het pensioenfonds voert een beheerst en duurzaam beloningsbeleid. Dit beleid is in overeenstemming met de doelstellingen van het pensioenfonds. Ook is het beleid passend gelet op de bedrijfstak, onderneming of beroepsgroep waarvoor het fonds de pensioenregeling uitvoert.

Toelichting

Het beloningsbeleid is in ieder geval van toepassing op leden van het bestuur, het BO en het intern toezicht, andere medebeleidsbepalers en externe leden van adviescommissies van het fonds. In het kader van de duurzaamheid van het beloningsbeleid wordt rekening gehouden met de langetermijnbelangen en de strategie van het pensioenfonds. Het bestuur en de andere organen van het fonds nemen deze uitgangspunten in acht bij het vervullen van hun taken die gaan over het beloningsbeleid. Het bestuur is zich bewust van het benodigde maatschappelijke draagvlak en schenkt hier aandacht aan.

Als medebeleidsbepalers in dienst zijn van de onderneming, is norm 34 onder paragraaf 2.8 van toepassing.

Het bestuur bepaalt het arbeidsvoorwaardenbeleid voor de functionarissen die in dienst zijn van het fonds. Uitgangspunt bij de vaststelling hiervan vormen de arbeidsvoorwaarden die gebruikelijk zijn in de pensioenfondsensector, en die aanvaardbaar zijn gelet op de bedrijfstak, onderneming of beroepsgroep waarvoor het fonds de pensioenregeling uitvoert.

78 De beloning staat in redelijke verhouding tot de gedragen verantwoordelijkheid, de aan de functie gestelde eisen en het tijdsbeslag.

Toelichting

Norm 78 laat ruimte om – waar dat nodig is – bestuursleden, leden van het intern toezicht, andere medebeleidsbepalers en externe commissieleden met specifieke deskundigheid en competenties aan het fonds te kunnen binden, door een passende beloning te bieden. Het bestuur moet hier verantwoord en zorgvuldig afwegen wat past gezien de aard en de doelstelling van het fonds, en wat het belang is van een kwalitatief goede besturing van het fonds.

79 Het bestuur is terughoudend als het gaat om prestatiegerelateerde beloningen. Prestatiegerelateerde beloningen zijn niet hoger dan 20 procent van de vaste beloning. Ze zijn niet gerelateerd aan de financiële resultaten van het fonds.

80 Het bestuur voorkomt dat door de hoogte van de beloning van de leden van het intern toezicht, een financieel belang een kritische opstelling in de weg staat.

81 Bij tussentijds ontslag van een bestuurslid zonder arbeidsovereenkomst of van een lid van het intern toezicht verstrekt het bestuur geen ontslagvergoeding. Bij ontslag van een (andere) medebeleidsbepaler moet een eventuele ontslagvergoeding passend zijn gelet op de functie en de ontslagreden.

Toelichting

Het bestuur van een pensioenfonds kan gebruikmaken van deskundigen die geen lid van het bestuur zijn, maar wel medebeleidsbepaler zijn, in de zin van DNB-toetsing. Te denken valt aan een beleggingsexpert in de beleggingscommissie. Deze personen zijn niet in dienst van het fonds, maar zijn vaak wel voor langere termijn aangesteld. Bij tussentijds ontslag kan het bestuur, afhankelijk van de reden van het ontslag, voorzien in een vergoeding. Ook bij uitvoerende bestuurders kan een ontslagvergoeding aan de orde zijn.

82 Het bestuur is op de hoogte van de wet- en regelgeving en de gevolgen daarvan voor het pensioenfonds. Ook kent het bestuur de wijze waarop invulling wordt gegeven aan de wet- en regelgeving in fondsdocumenten, besluitvormingsprocessen, procedures en de uitvoering.

83 Het bestuur bewaakt dat het pensioenfonds de wet- en regelgeving en interne regels naleeft (steeds compliant is).

MODEL 1 PARITAIR MODEL

MODEL 2 ONE TIER BOARD: OMGEKEERD GEMENGD MODEL

MODEL 3 ONE TIER BOARD: PARITAIR GEMENGD MODEL

MODEL 4 ONAFHANKELIJK MODEL

MODEL 5 ONE TIER BOARD: ONAFHANKELIJK GEMENGD MODEL

BEROEPSPENSIOENFONDSEN MODEL 1

|

Paritair model |

Benoeming |

Ontslag |

|---|---|---|

|

Bestuur |

• Het bestuur stelt een profielschets vast, na goedkeuring RvT. • Door bestuur. • Op voordracht of na verkiezing vanuit de geleding van de werkgever(s), werknemers en pensioengerechtigden en na horen RvT. • Op voorstel bestuur en na horen RvT (bij onafhankelijke leden). |

• Door bestuur, na horen van betreffende lid en RvT. • Daarbij worden het benodigde quorum en het aantal stemmen voor een dergelijk besluit geregeld. |

|

Raad van Toezicht |

• RvT stelt profielschets vast, na advies VO. • Door bestuur, na bindende voordracht van VO. |

• Door bestuur, na horen van betreffende lid en RvT, na bindend advies van VO. |

|

Visitatiecommissie |

• Bestuur stelt profielschets vast, na advies VO. • Door bestuur, na bindende voordracht van VO. |

• Door bestuur, na horen van betreffende lid en VC na bindend advies van VO. |

|

Omgekeerd gemengd model |

Benoeming |

Ontslag |

|---|---|---|

|

Bestuur inclusief toezicht |

• De NUB’s1 stellen een profielschets vast na horen UB’s2. • UB’s door NUB’s, na horen UB’s. • NUB’s cf. paritair bestuur. • De voorzitter, door NUB’s, op voordracht van UB’s. |

• UB door NUB’s na horen van betreffende lid en overige UB’s. • NUB cf. paritair bestuur, na horen van betreffende lid en voorzitter. • De voorzitter, door NUB’s, na horen van voorzitter en UB’s. • Daarbij worden het benodigde quorum en het aantal stemmen voor een dergelijk besluit geregeld. |

|

Paritair gemengd model |

Benoeming |

Ontslag |

|---|---|---|

|

Bestuur inclusief toezicht |

• UB’s stellen profielschets vast, na horen NUB’s. • De UB’s door bestuur op voordracht of na verkiezing vanuit de geleding van de werkgever(s), werknemers en pensioengerechtigden, cf. paritair bestuur, of in geval van onafhankelijk lid, op voorstel van UB’s. • NUB’s stellen profielschets vast, na advies VO. • De NUB’s door de UB’s, na bindende voordracht van VO. |

• UB’s cf. paritair model. • NUB’s door UB’s, na horen van betreffende lid en overige NUB’s en na bindend advies van VO. • Daarbij worden het benodigde quorum en het aantal stemmen voor een dergelijk besluit geregeld. |

|

Onafhankelijk model |

Benoeming |

Ontslag |

|---|---|---|

|

Bestuur |

• Bestuur stelt profielschets vast na horen BO en goedkeuring RvT. • Door BO, op voorstel bestuur en na horen RvT. |

• Door BO, na horen van betreffende lid en RvT. • Daarbij worden het benodigde quorum en het aantal stemmen geregeld. • Het gehele bestuur door BO. Dit besluit vergt een gekwalificeerde meerderheid. Het BO betrekt bij dit besluit de overwegingen van de RvT bij de melding van het disfunctioneren. Ingeval van ontslag van het bestuur voorziet het BO in een tijdelijk bestuur, totdat een nieuw bestuur is benoemd. |

|

Raad van Toezicht |

• RvT stelt profielschets vast na advies BO. • Door BO. |

• Door BO, na horen van betreffende lid, RvT en bestuur. |

|

Visitatiecommissie |

• BO stelt profielschets vast. • Door BO. |

• Door BO, na horen betreffende lid en VC. Al dan niet op voorstel van VC. |

|

Onafhankelijk gemengd model |

Benoeming |

Ontslag |

|---|---|---|

|

Bestuur inclusief toezicht |

• BO stelt een profielschets vast na horen NUB’s. • UB’s door BO, na horen NUB’s. • NUB’s cf. RvT bij onafhankelijk model. |

• UB’s door BO, na horen betreffende lid en NUB’s. Dit besluit vergt een gekwalificeerde meerderheid. Het BO betrekt bij dit besluit de overwegingen van de NUB’s bij de melding van het disfunctioneren. • NUB’s cf. RvT bij onafhankelijk model. • Ingeval van ontslag van het uitvoerende bestuur voorziet het BO in een tijdelijk bestuur, totdat een nieuw bestuur is benoemd. |

Namens de Pensioenfederatie:

Arend van Wijngaarden (CNV-Vakmensen), voorzitter Nicole Beuken (Stg. Pensioenfonds ABP)

Geert Bierlaagh (Stg. Pensioenfonds Unisys Nederland) Peter Borgdorff (Pensioenfonds Zorg en Welzijn)

Ruud Degenhardt (Stg. Pensioenfonds voor de Grafische bedrijven) Rob Kragten (Stg. Pensioenfonds Unilever Nederland ‘Progress’) Theo Meister (Stg. Pensioenfonds voor Huisartsen)

Erik Voorhoeve (KLM Pensioenfondsen)

Namens Stichting van de Arbeid:

Klaartje de Boer (MHP)

Ap Fraterman (VNO-NCW)

Peter Gortzak (FNV) tot 1 mei 2013 Fred van Haasteren (VNO-NCW)

Jeroen Visser (FNV) vanaf 1 februari 2013

Ministerieel vertegenwoordigers:

Lydia Lousberg (SZW) Johan Sterrenburg (SZW)

Secretariaat:

Mila Hoekstra (Pensioenfederatie) Willem Kroes (StvdA) tot 1 april 2013 Eddy Haket (StvdA) vanaf 1 april 2013 Hans van der Meer (SER)

Meindert Alsma (Pensioenfonds Medisch Specialisten) Karin Bitter (Pensioenfonds Zorg en Welzijn)

Leo Blom (Syntrus Achmea)

Erik Voorhoeve (KLM Pensioenfondsen) Mila Hoekstra (Pensioenfederatie)

Ontwerp PutGootink

Onder belanghebbenden wordt verstaan de deelnemers, gewezen deelnemers, andere aanspraakgerechtigden, de pensioengerechtigden en de werkgever, zoals genoemd in artikel 105 van de Pensioenwet en artikel 110b van de Wet verplichte beroepspensioenregeling.

Bij de Nederlandse corporate governance code is gebleken dat gedetailleerde transparantievoorschriften niet zinvol zijn, omdat ze kunnen bijdragen aan zogenoemd afvinkgedrag. Hierdoor kan de inzichtelijkheid van informatie vertroebelen, vooral als het gaat om wat bestuurders verdienen.

De term intern toezicht gebruiken we als we zowel de raad van toezicht bedoelen, als de visitatie- commissie, als de niet-uitvoerende bestuurders bij een gemengd model. In andere gevallen noemen we expliciet de raad van toezicht of de visitatiecommissie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2017-4517.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.