Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2017, 41489 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Regeling tot wijziging van de Regeling staten financiële ondernemingen Wft 2011 in verband met de uitvoering van het depositogarantiestelsel.

Regeling van De Nederlandsche Bank N.V. van 10 juli 2017, kenmerk 2016/856173, houdende wijziging van de Regeling staten financiële ondernemingen Wft 2011

De Regeling staten financiële ondernemingen Wft 2011 wordt gewijzigd als volgt:

A

Aan artikel 2:1, lid 1, wordt onder vervanging van de punt aan het slot van onderdeel g door een puntkomma een onderdeel toegevoegd, luidende als volgt:

h. een bank als bedoeld in artikel 130, eerste lid, aanhef, van het Besluit niet zijnde een bank die geen vergunning heeft als bedoeld in artikel 2:11 van de wet, zoals opgenomen in bijlage 15 bij deze regeling.

B

Aan artikel 2:2 wordt na het twaalfde lid een lid ingevoegd, luidende als volgt:

13. Een bank als bedoeld in artikel 130, eerste lid, van het Besluit, niet zijnde een bank die geen vergunning heeft als bedoeld in artikel 2:11 van de wet, verstrekt de staten, bedoeld in artikel 130, eerste lid, onderdeel d, van het Besluit aan DNB met de frequenties en binnen de termijnen, zoals vermeld in de bijlage 6.6 bij deze regeling.

C

Aan bijlage 6 wordt een tabel toegevoegd die luidt als volgt:

|

Staat |

Frequentie |

Indieningstermijn |

|---|---|---|

|

Voor depositogarantiestelsel (DGS) in aanmerking komende verplichtingen – solo |

Per kalenderkwartaal |

Uiterlijk op 12 mei, 11 augustus, 11 november en 11 februari; of indien dit valt op een feestdag, zaterdag of zondag; de eerstvolgende werkdag. |

|

Voor depositogarantiestelsel (DGS) in aanmerking komende verplichtingen – geconsolideerd |

Per kalenderkwartaal |

Uiterlijk op 12 mei, 11 augustus, 11 november en 11 februari; of indien dit valt op een feestdag, zaterdag of zondag; de eerstvolgende werkdag. |

|

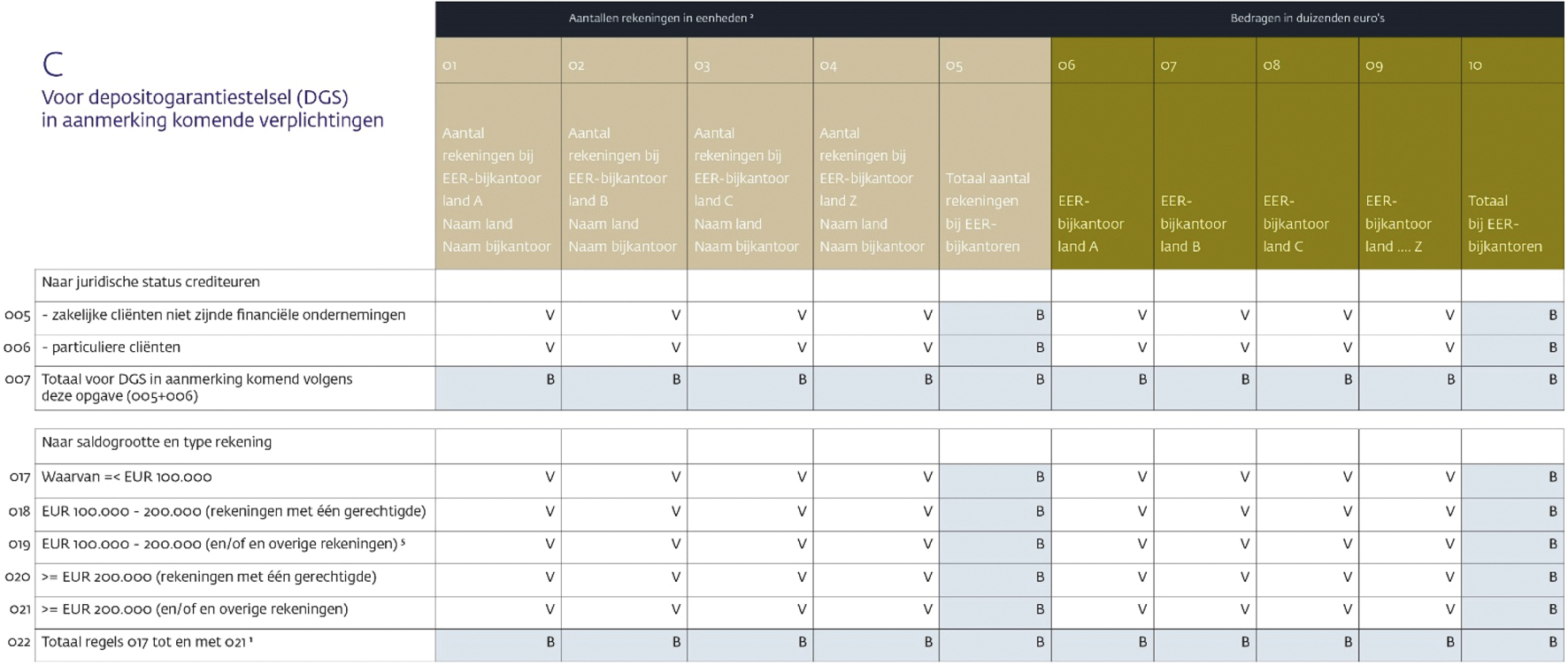

Bijlage rekeningen en bedragen per EER bijkantoor |

Per kalenderjaar |

Uiterlijk op de laatste werkdag van de maand die volgt op de verslagperiode |

D

Na bijlage 14 wordt een bijlage ingevoegd welke bestaat uit drie tabellen met een toelichting, die luiden als volgt:

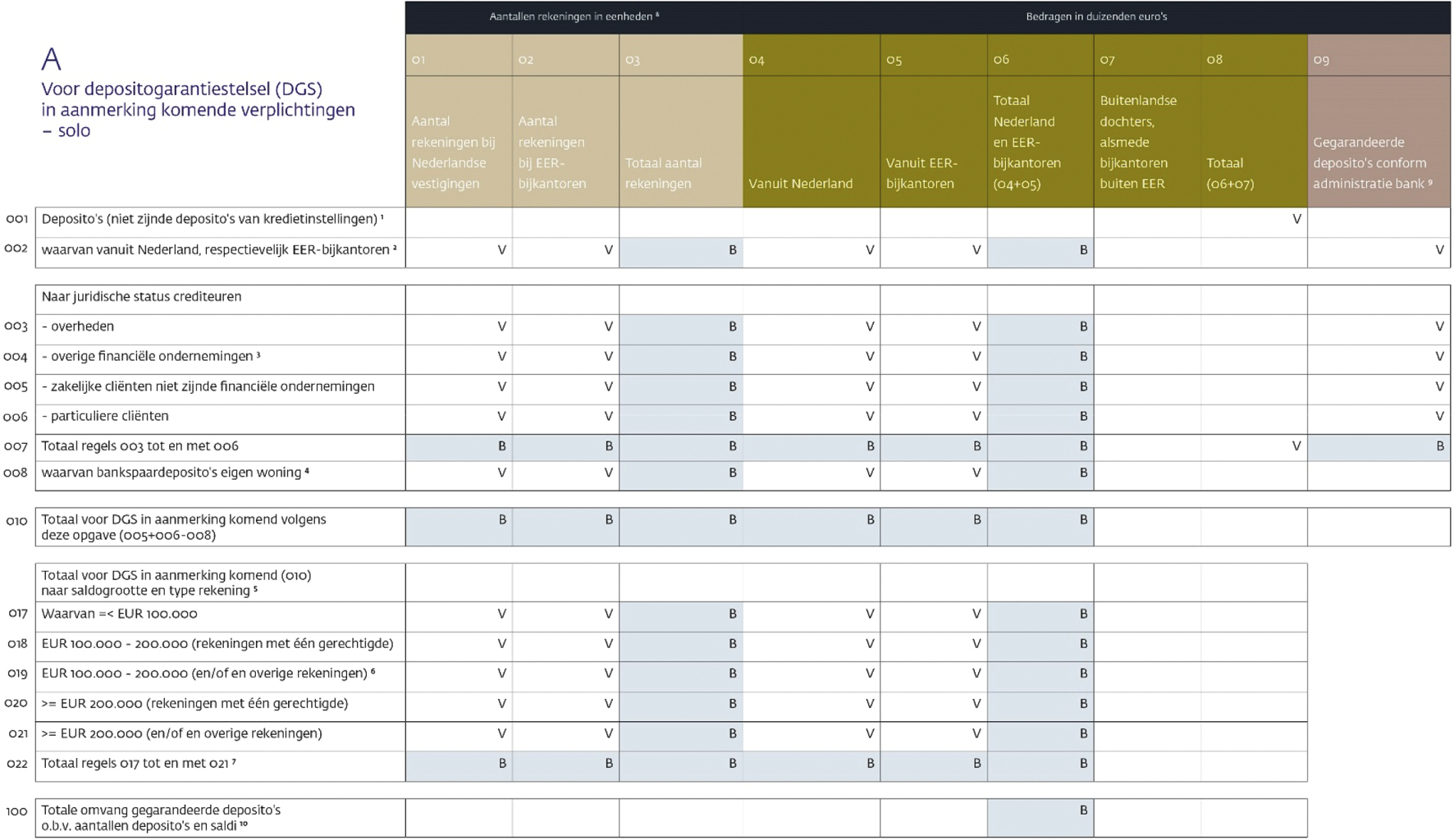

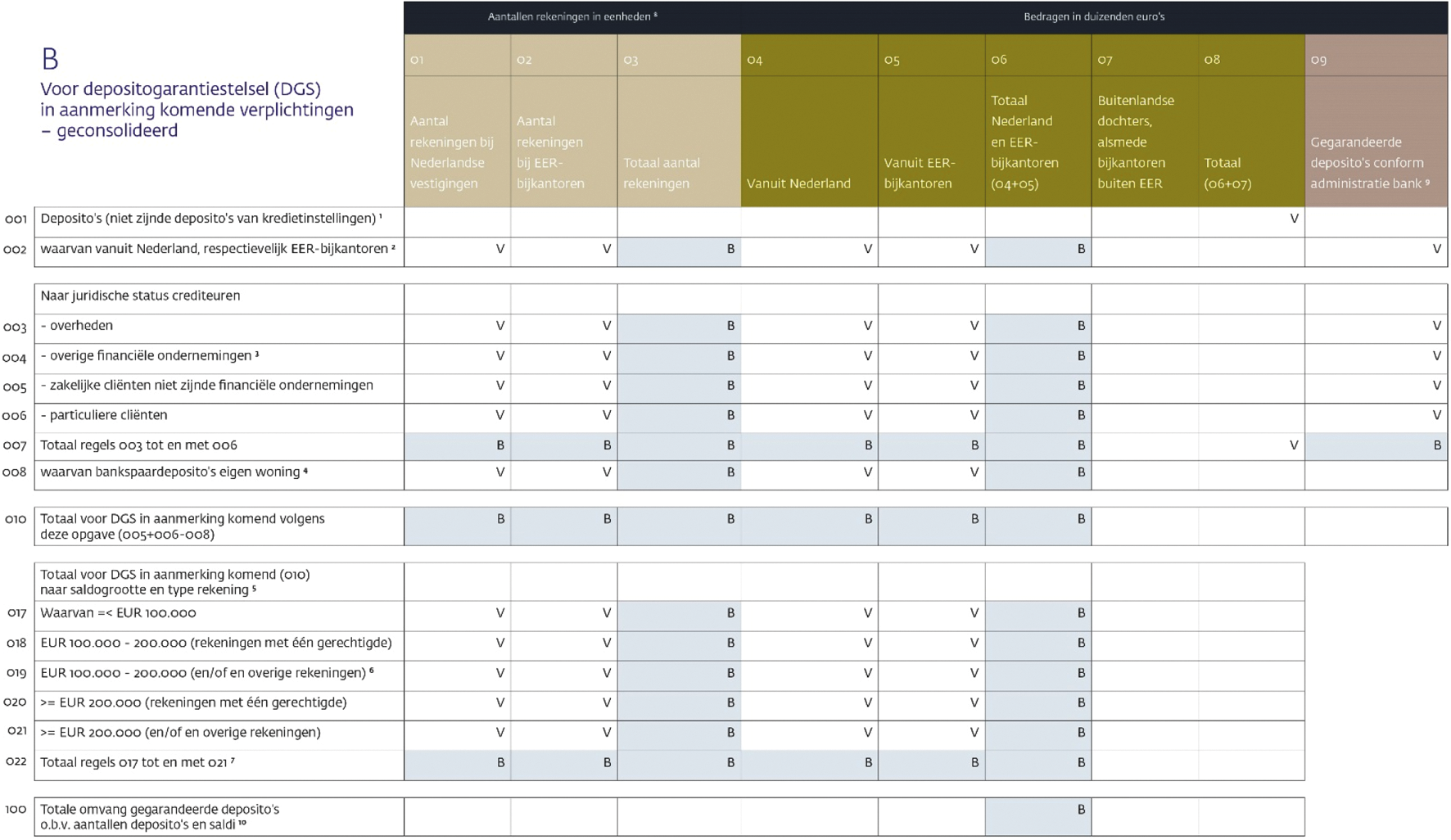

• Deze rapportages bevatten een opgave van deposito’s zoals gedefinieerd in de Wft, Afdeling 1.1.1., Artikel 1:1, ongeacht of en in hoeverre de verplichtingen en/of cliënten wel of niet in aanmerking komen voor het DGS en gedekt worden na activering van het DGS.

• Niet opgenomen worden deposito’s aangehouden bij de centrale bank, interbancaire deposito’s en deposito’s die worden aangehouden bij buitenlandse dochters, alsmede een bijkantoor in een staat die geen EER lidstaat is (kolom 07 wordt niet ingevuld).

• Eventuele saldi luidende in een andere valuta dan euro dienen te worden omgerekend tegen de door de ECB gepubliceerde referentiekoersen op de laatste dag van de verslagperiode.

• Alle velden met een (v) moeten worden ingevuld. De blauwe velden worden berekend (b).

1) Uitgangspunt zijn de volgende verplichtingen uit tabel 08.01.a. in FINREP: regel 050 -/- 060 -/- 160 (voor kolommen 010 + 020 + 030).

2) Verplichtingen (aantallen en saldi) aangegaan vanuit Nederlandse vestigingen/kantoren (kolom 01 en 04), eventueel in de vorm van grensoverschrijdende dienstverlening, en verplichtingen aangegaan vanuit bijkantoren gevestigd in een EER-land (kolom 02 en 05).

3) Overige financiële ondernemingen zijn financiële ondernemingen als bedoeld in artikel 1:1 van de Wft anders dan kredietinstellingen.

4) Dit betreft de bankspaardeposito’s eigen woning, voor zover deze ingevolge artikel 3:265d van de Wft worden verrekend met een verbonden eigen woningschuld. Deze deposito’s worden niet door het depositogarantiestelsel gegarandeerd conform artikel 29.01, lid 2, sub e van het Besluit bijzondere prudentiële maatregelen, beleggerscompensatie en depositogarantie Wft.

5) Rekeningsaldi dienen slechts op één regel te worden ingevuld. Bijvoorbeeld: bij een rekening met een saldo van EUR 110.000 dient op regel 018 of 019 een bedrag van 110 te worden gerapporteerd en niet een bedrag van 100 op regel 017 en 10 op regel 018 of 019.

6) Overige rekeningen betreft alle overige rekeningen met meer dan één gerechtigde.

7) De bedragen in regels 010 en 022 dienen gelijk te zijn en omvatten zowel zakelijke als particuliere cliënten.

8) In kolom 01 dient het aantal rekeningen (in eenheden) bij Nederlandse vestigingen/kantoren, respectievelijk in kolom 02 het aantal rekeningen (in eenheden) bij EER-bijkantoren in elk van de onderscheiden saldi categorieën, zoals in kolommen 04 en 05 gespecificeerd, te worden gerapporteerd. Voor zover (een) individuele rekeninghouder(s) meerdere rekeningen heeft (hebben), dienen noch het aantal rekeningen per rekeninghouder, noch de saldi daarvan te worden gecumuleerd. Bijvoorbeeld: één rekeninghouder heeft drie rekeningen met een saldo van EUR 30.000, EUR 60.000 en EUR 120.000. Op regel 017 tot EUR 100.000 dient u de rekening met EUR 30.000 én de rekening met EUR 60.000 en het aantal rekeningen van twee op dezelfde regel in kolom 01 of 02 op te nemen. De rekening met het saldo van EUR 120.000 komt op de regel van saldogrootte > EUR 100.000 en met het aantal van één rekening in kolom 01 of 02.

9) Dit betreft de aggregatie van de gegarandeerde bedragen per depositohouder, zoals blijkend uit het individueel klantbeeld.

10) Dit betreft de schatting van de totale omvang van de gegarandeerde deposito's op basis van aantallen deposito's en saldi, zonder rekening te houden met depositohouders die meer dan één rekening hebben.

E

In bijlage 7 wordt tabel A (Banken en clearinginstellingen als bedoeld in artikel 3:72, eerste lid, van de wet en bijkantoren als bedoeld in artikel 3:75, 3:77 of 3:82 van de wet) gewijzigd als volgt:

a. In de regel Financiële informatie als bedoeld in artikel 99 CRR en nader uitgewerkt in Annex III van de technische uitvoeringsnorm inzake rapportages van EBA o.g.v. artikel 99 vijfde lid CRR wordt in de laatste kolom ‘Nee’ vervangen door: nvt;

b. In de regel Verliezen die voortvloeien uit blootstellingen waarvoor een instelling onroerend goed als zekerheid heeft aangemerkt, als bedoeld in artikel 101 CRR en nader uitgewerkt in Annex VI van de technische uitvoeringsnorm inzake rapportages van EBA wordt ‘Ja’ telkens vervangen door: Nee;

c. In de regel Liquiditeitsrapportage als bedoeld in art. 415 CRR en nader uitgewerkt in Annex XII van de technische uitvoeringsnorm inzake rapportages van EBA wordt in de laatste kolom ‘nvt’ vervangen door: Nee;

d. In de regel 8017 wordt in de laatste kolom ‘Nee’ vervangen door: nvt

e. Na de regel 8017 wordt de volgende regel ingevoegd:

|

8028 |

Nee |

Nee |

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 10 juli 2017

De Nederlandsche Bank N.V. F. Elderson, directeur

Banken zijn gehouden om periodiek aan DNB gegevens te verstrekken betreffende de deposito’s die worden gegarandeerd uit hoofde van het depositogarantiestelsel (artikel 130, lid 1, onderdeel d van het Besluit prudentiële regels Wft (Bpr)). De gegevens dienen te worden verstrekt aan de hand van staten. Met deze wijzigingsregeling wordt invulling gegeven aan de verplichting van banken om elk kwartaal gegevens aan te leveren ten behoeve van het depositogarantiestelsel (DGS).

Het Bpr bepaalt voorts dat DNB regels kan stellen met betrekking tot de staten. Deze regels omvatten de modellen van de staten, en de termijn waarbinnen en frequentie waarmee zij dienen te worden ingediend. Deze procedurele regels worden vastgelegd in het model voor de staat in bijlage 15 bij de Regeling staten financiële ondernemingen Wft 2011 (‘Rsfo’), die met deze wijzigingsregeling wordt ingevoegd. Eén van de doelen van deze staat is de verwerking van de depositobasis van een bank in de berekening van de premie die die bank elk kwartaal aan het Depositogarantiefonds afdraagt.

Het nieuwe artikel 2.1, lid 1, onderdeel h, en het nieuwe artikel 2.2, lid 13 van de Rsfo verwijst naar banken, met uitzondering van banken die geen vergunning hebben als bedoeld in artikel 2:11 van de Wft. De reden hiervan is als volgt. Uit de definitie van bank als bedoeld in artikel 1:1 van de Wft volgt dat met een bank wordt gelijkgesteld de houder van een vergunning als bedoeld in artikel 3:4 van de Wft. Deze zogenoemde opt-in bank met zetel in Nederland heeft geen vergunning als bedoeld in artikel 2:11 van de Wft. Uit artikel 3:258, lid 1, onderdeel a van de Wft volgt echter dat voor wat betreft banken met zetel in Nederland het DGS slechts van toepassing is op banken die een vergunning hebben als bedoeld in artikel 2:11 van de Wft. De onderhavige rapportageverplichting hoeft daarom slechts van toepassing te zijn op banken met zetel in Nederland die een vergunning hebben als bedoeld in artikel 2:11 van de Wft.

De betreffende rapportage hangt samen met de gegevens die van banken worden gevraagd als bedoeld in artikel 26a, tweede lid van het Bpr. Dit betreft gegevens die voor de uitvoering van het DGS noodzakelijk zijn. Op grond van artikel 26a, eerste lid van het Bpr dient een bank over procedures en maatregelen te beschikken, die waarborgen dat deze gegevens voortdurend actueel worden bijgehouden en adequaat zijn vastgelegd. De gegevens moeten op verzoek van DNB worden verstrekt, binnen een door DNB te bepalen termijn en op een door DNB te bepalen wijze. Hoe DNB invulling geeft aan het doen van deze verzoeken, staat beschreven in de Beleidsregel Individueel Klantbeeld Wft (hierna: de Beleidsregel). De kern van deze beleidsregel is dat banken die onder het DGS vallen, continu in staat zijn een overzicht van alle deposito’s van een depositohouder samen te stellen en aan te leveren, inclusief gegevens conform het door DNB voorgeschreven datamodel. Dit beeld wordt het individueel klantbeeld (IKB) genoemd. DNB verzoekt banken deze IKB’s periodiek aan te leveren, zoals omschreven in de Beleidsregel.

Onderhavige regeling ziet op de rapportage van aangehouden deposito’s die worden gegarandeerd uit hoofde van het DGS. Het gaat hierbij met name om het bepalen van de depositobasis (het totaal van de bij een bank aangehouden gegarandeerde deposito’s). De samenhang tussen genoemde beleidsregel en deze regeling is dat de depositobasis logischerwijs voortvloeit uit de som van de individuele deposito’s bij een bank voor zover deze door het DGS worden gedekt. Een nadere analyse per depositohouder in een IKB is hierbij nodig, omdat het DGS een dekking biedt van maximaal EUR 100.000 per depositohouder. Indien een depositohouder deposito’s aanhoudt waarbij het totaal groter is dan EUR 100.000, is dat deel van de deposito’s boven EUR 100.000 niet relevant voor de depositobasis van de bank.

Omdat de betreffende rapportage gezien het voorgaande rechtstreeks voortvloeit uit de klantdata zoals die in de bronsystemen van de bank worden bijgehouden, zal de nauwkeurigheid en betrouwbaarheid van deze rapportage zeer hoog zijn, te weten van een niveau dat bijvoorbeeld te vergelijken is met de nauwkeurigheid en betrouwbaarheid die pleegt te worden betracht inzake rekeningafschriften voor cliënten. Zoals de Beleidsregel duidelijk maakt, dienen die klantdata namelijk een dusdanig waarheidsgetrouw beeld te geven, zodat DNB op basis daarvan binnen een korte termijn vergoedingen kan uitbetalen in het geval dat ten aanzien van een bank het DGS zou worden toegepast.

De staat voor het DGS is niet opgenomen in de lijst van staten die de accountant betrekt bij zijn onderzoek (bijlage 7 bij de regeling). De reden hiervoor is dat, zoals uit de Beleidsregel blijkt, het bijhouden en adequaat vastleggen van de voor de uitvoering van het DGS noodzakelijke gegevens mede omvat het minimaal een keer per jaar door een externe accountant vragen om een oordeel over hoe de voorschriften uit die beleidsregel worden nageleefd. Dit omvat mede de juistheid van de gegevens die in de onderhavige staat per kwartaal worden gerapporteerd, zodat een afzonderlijke controle op die gegevens overbodig zou zijn.

DNB merkt op dat voor wat betreft de behandeling van klantdata de volgende verschillen zijn aan te wijzen tussen de naleving van de Beleidsregel en onderhavige regeling. Ten eerste schrijft de Beleidsregel kort gezegd voor dat in de vastlegging van klantgegevens in de bronsystemen een markering wordt gemaakt, indien niet met zekerheid kan worden vastgesteld of bijvoorbeeld een klant als zodanig wel aanspraak kan maken op het DGS. Een voorbeeld hiervan is een klant die lijkt te kwalificeren als een overheid, maar waarvan de bank dit ondanks de richtlijnen van DNB bij die kwalificatie niet met zekerheid kan vaststellen. Dergelijke markeringen komen ook voor op het niveau van deposito’s in de administratie van de bank. Depositohouders en deposito’s van depositohouders met een dergelijke markering dienen in de onderhavige rapportage volledig te worden meegenomen.

Ten tweede zal het niet in alle gevallen mogelijk zijn om deposito’s die door de rekeninghouder ten behoeve van de depositohouder als derde worden aangehouden in het IKB van die derde-depositohouder mee te nemen. Hiermee wordt gedoeld op de situatie als bedoeld in artikel 29.02, derde lid van het Bbpm. Een voorbeeld is het geval van een depositohouder die rechthebbende is bij een kwaliteitsrekening van een notaris. Zoals DNB in haar Beleidsregel Reikwijdte en Uitvoering Depositogarantiestelsel heeft opgenomen, kan die depositohouder wel in een voorkomend geval aanspraak maken op het DGS zonder dat uit de administratie van de bank zijn identiteit blijkt, namelijk wanneer het deposito op naam staat van een rekeninghouder met een zogenaamde professionele administratie. Banken hoeven daarom voor de naleving van onderhavige regeling geen rekening te houden met in hoeverre een deposito ten behoeve van derden wordt aangehouden. Wel zal in overeenstemming van de beleidsregel met betrekking tot het IKB uit de klantdata van de bank moeten blijken dat het saldo op een dergelijke rekening wordt gehouden ten behoeve van één of meer derden. Indien een bank in de onderhavige rapportage geen rekening houdt met bovengenoemde nuance, dient het volledige saldo van de rekening te worden gerapporteerd als behorende tot de depositobasis van de bank.

Bij de inwerkingtreding wordt het volgende opgemerkt. Artikel II bepaalt dat de regeling in werking treedt op 1 januari 2018. Dit betekent dat over de periode die eindigt op 31 december 2017 conform de gewijzigde regeling gerapporteerd moet worden.

Ten slotte wordt opgemerkt dat van de gelegenheid gebruik is gemaakt om in bijlage 7 van de regeling enkele omissies te corrigeren.

Amsterdam, 10 juli 2017

De Nederlandsche Bank N.V. F. Elderson, directeur

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2017-41489.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.