Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2017, 39053 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties;

Gelet op artikel 44a, eerste lid, aanhef en onderdeel a, van de Woningwet;

BESLUIT:

De Regeling toegelaten instellingen volkshuisvesting 2015 wordt als volgt gewijzigd:

A

Artikel 19 komt te luiden:

B

Bijlage 5 wordt vervangen door de bijlage bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

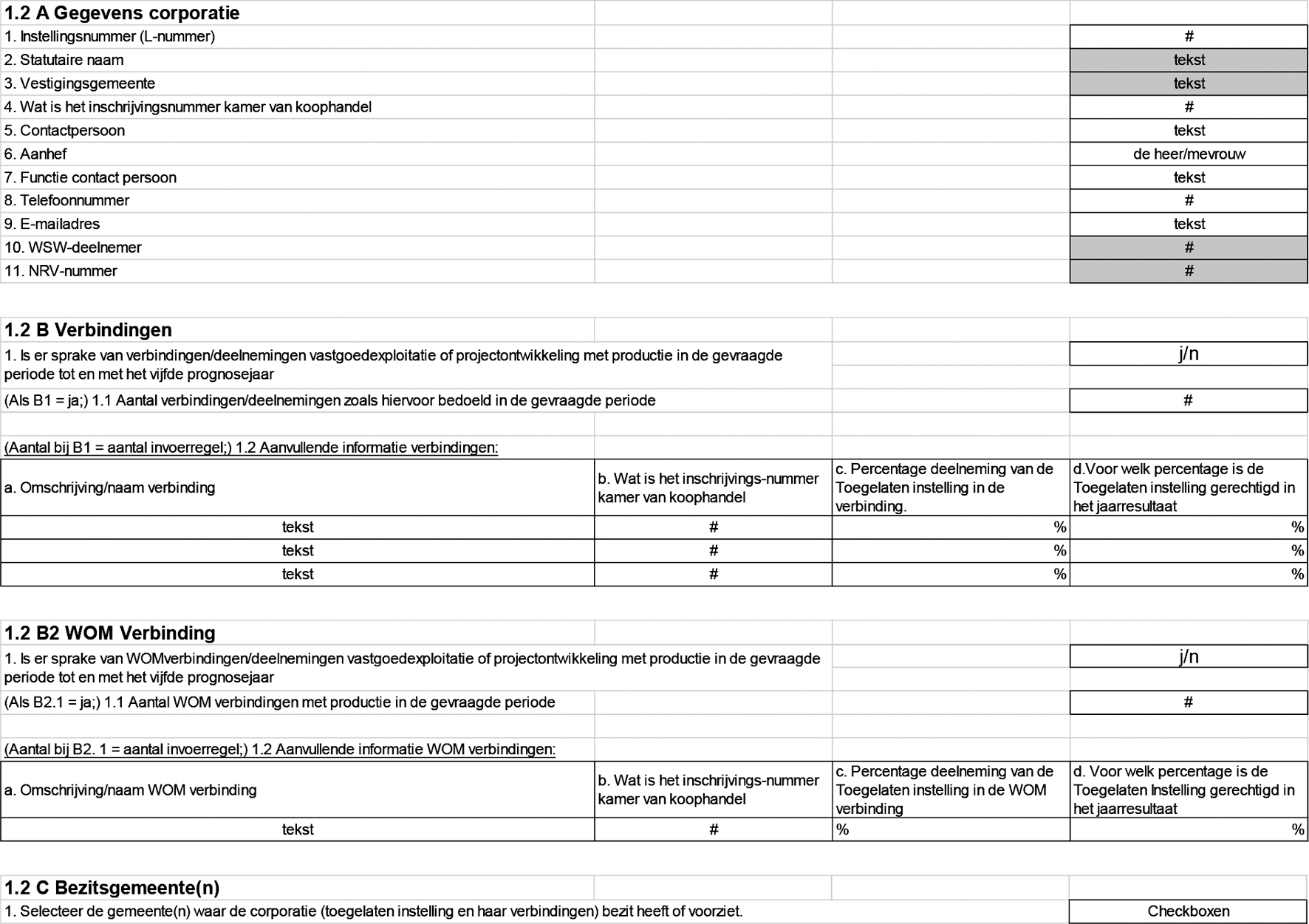

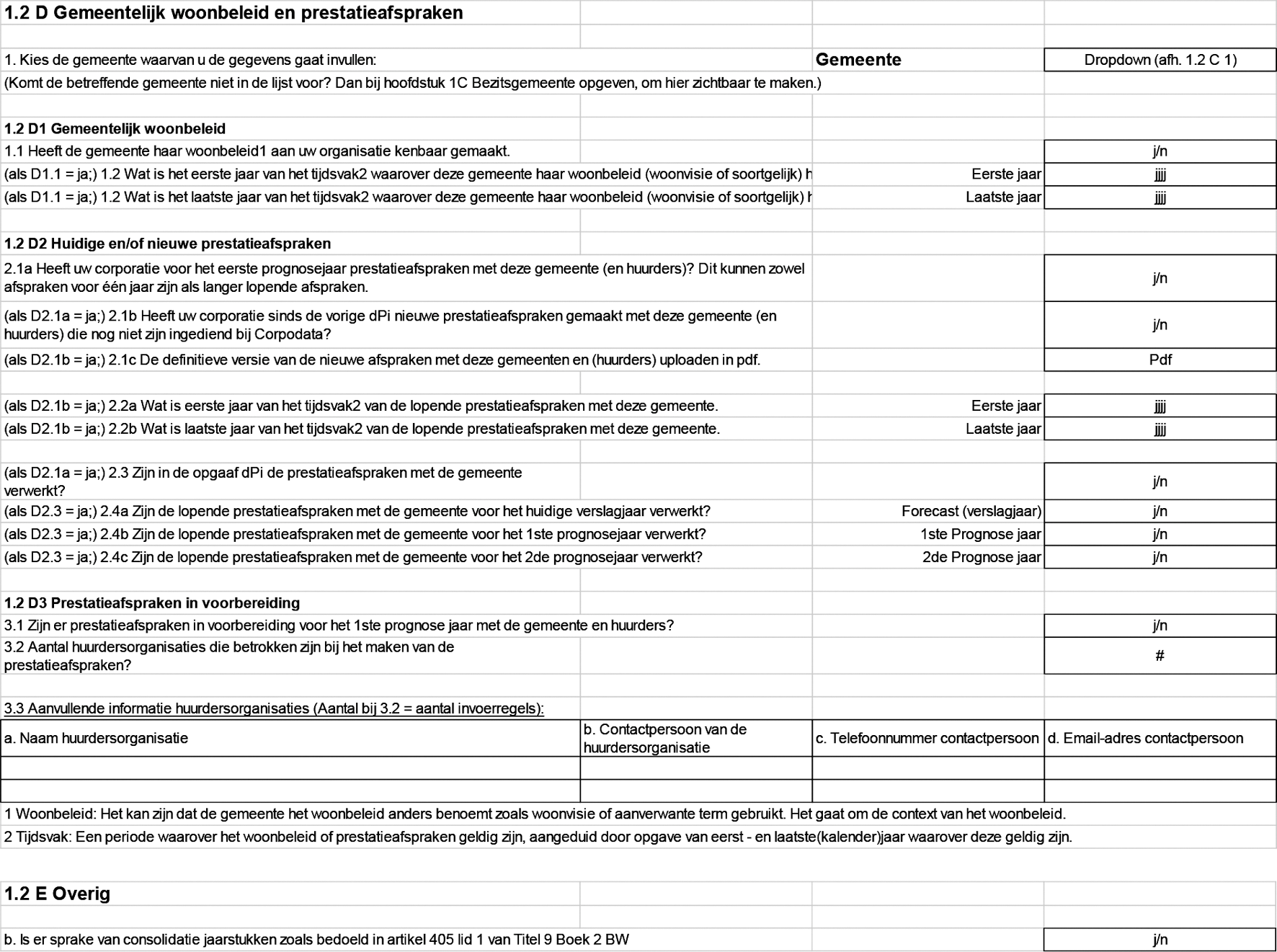

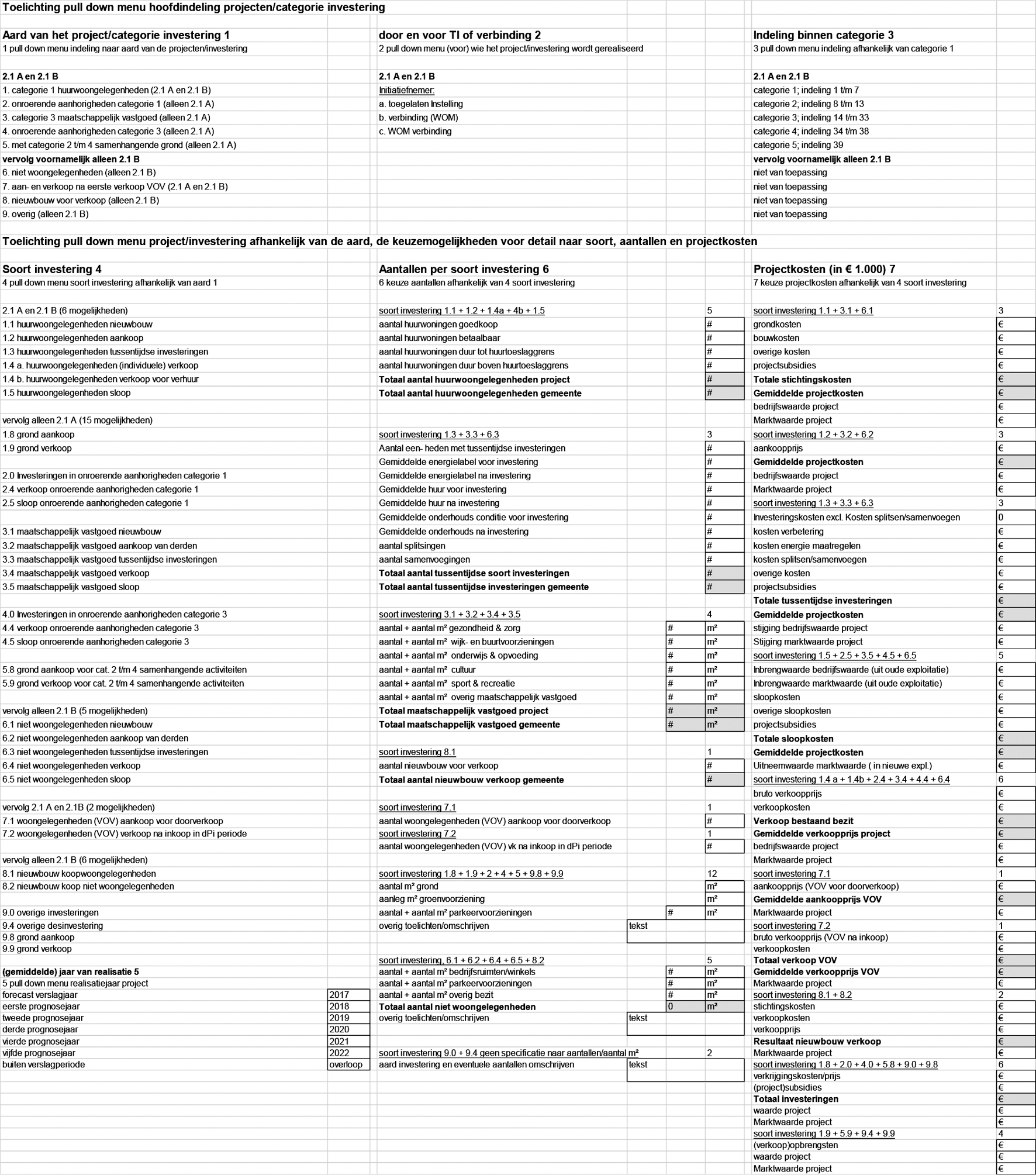

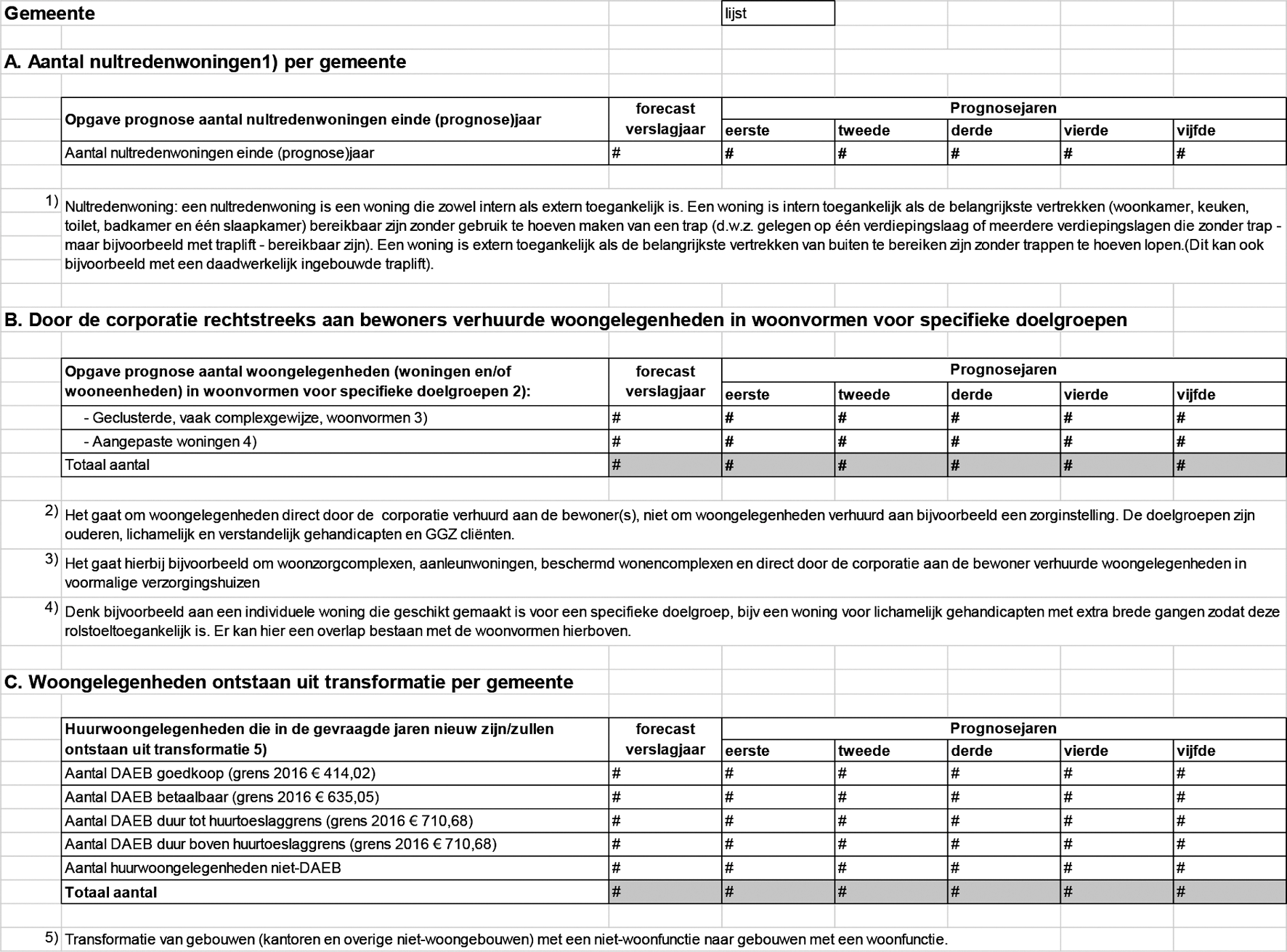

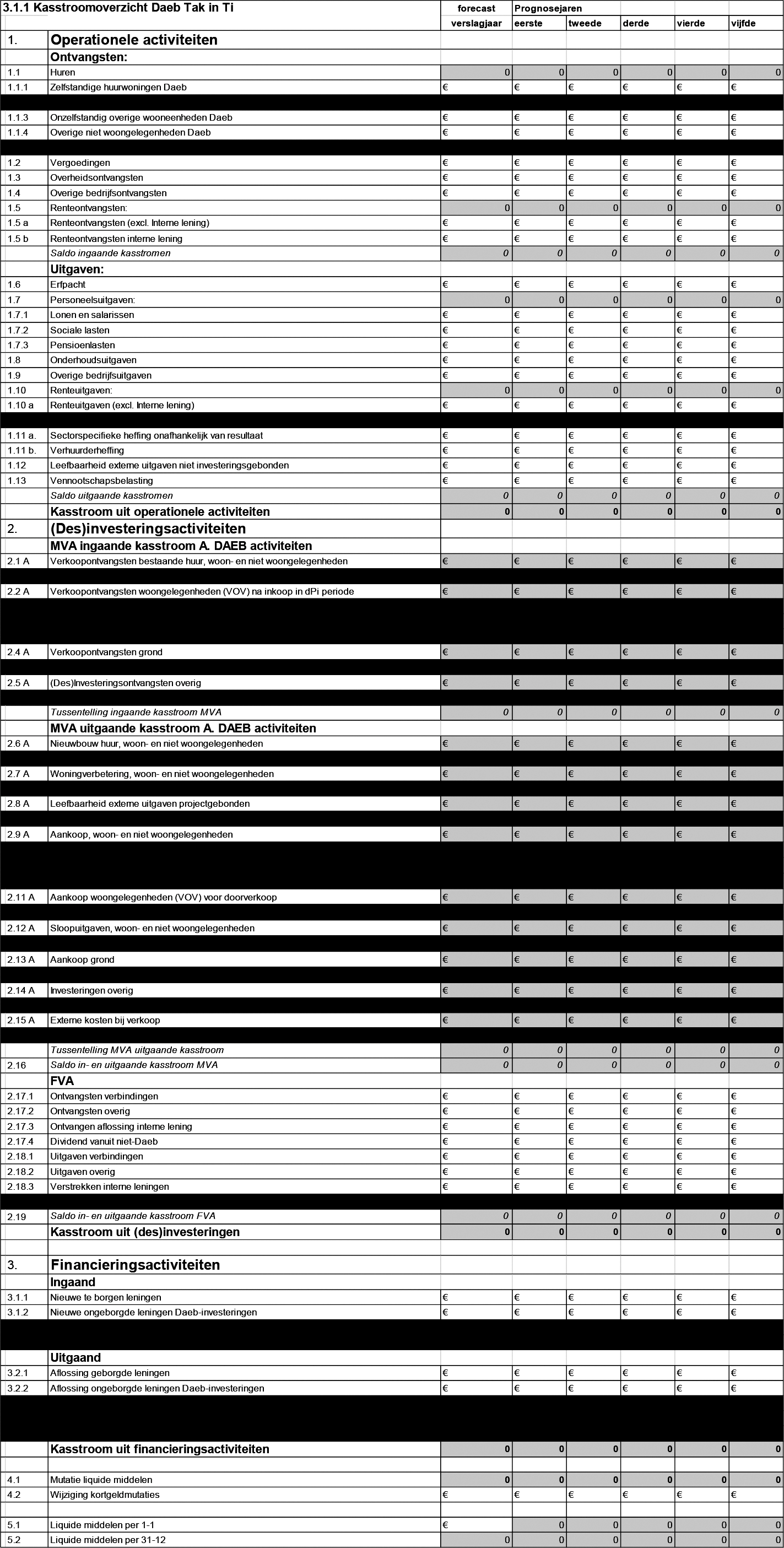

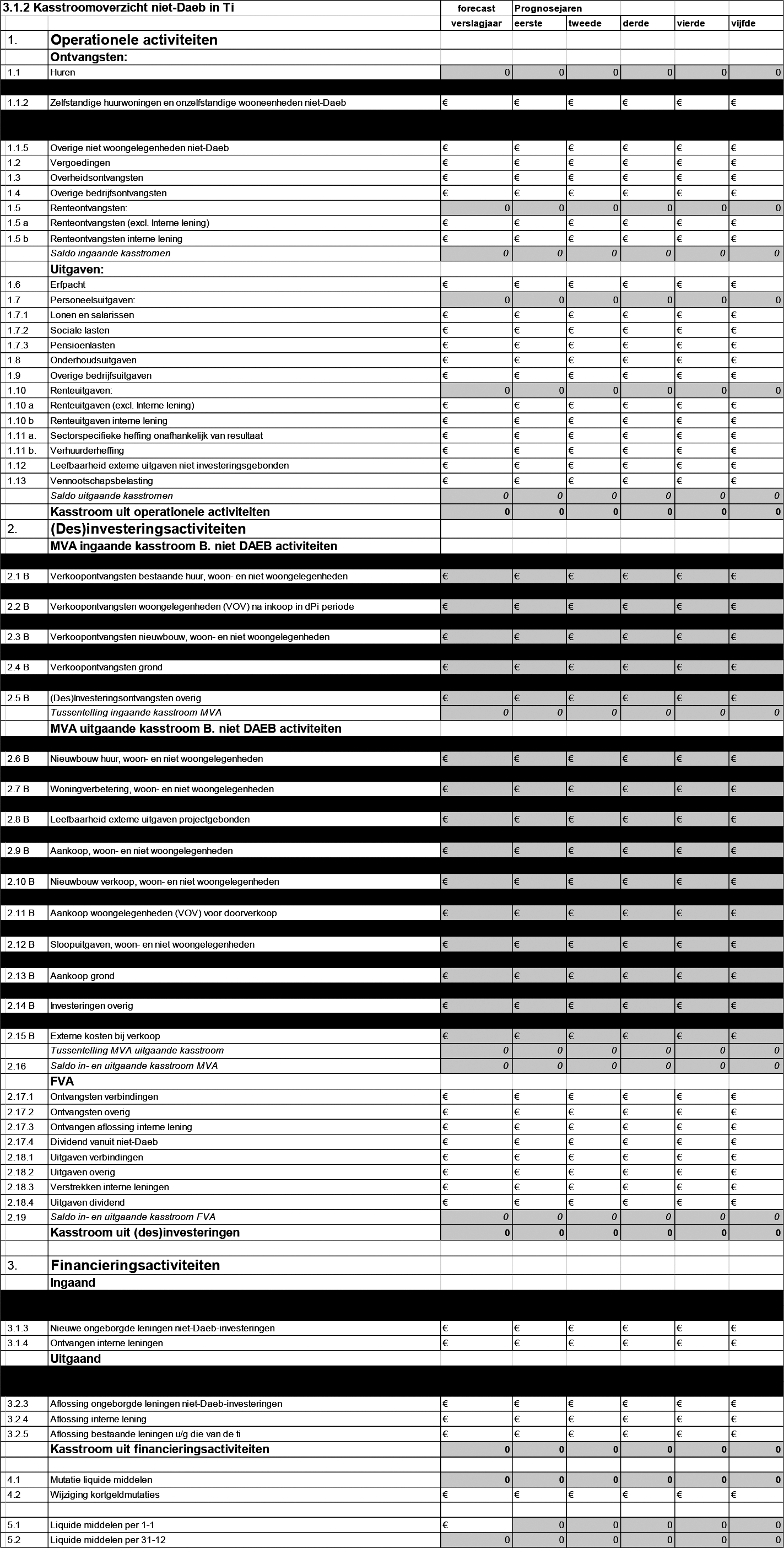

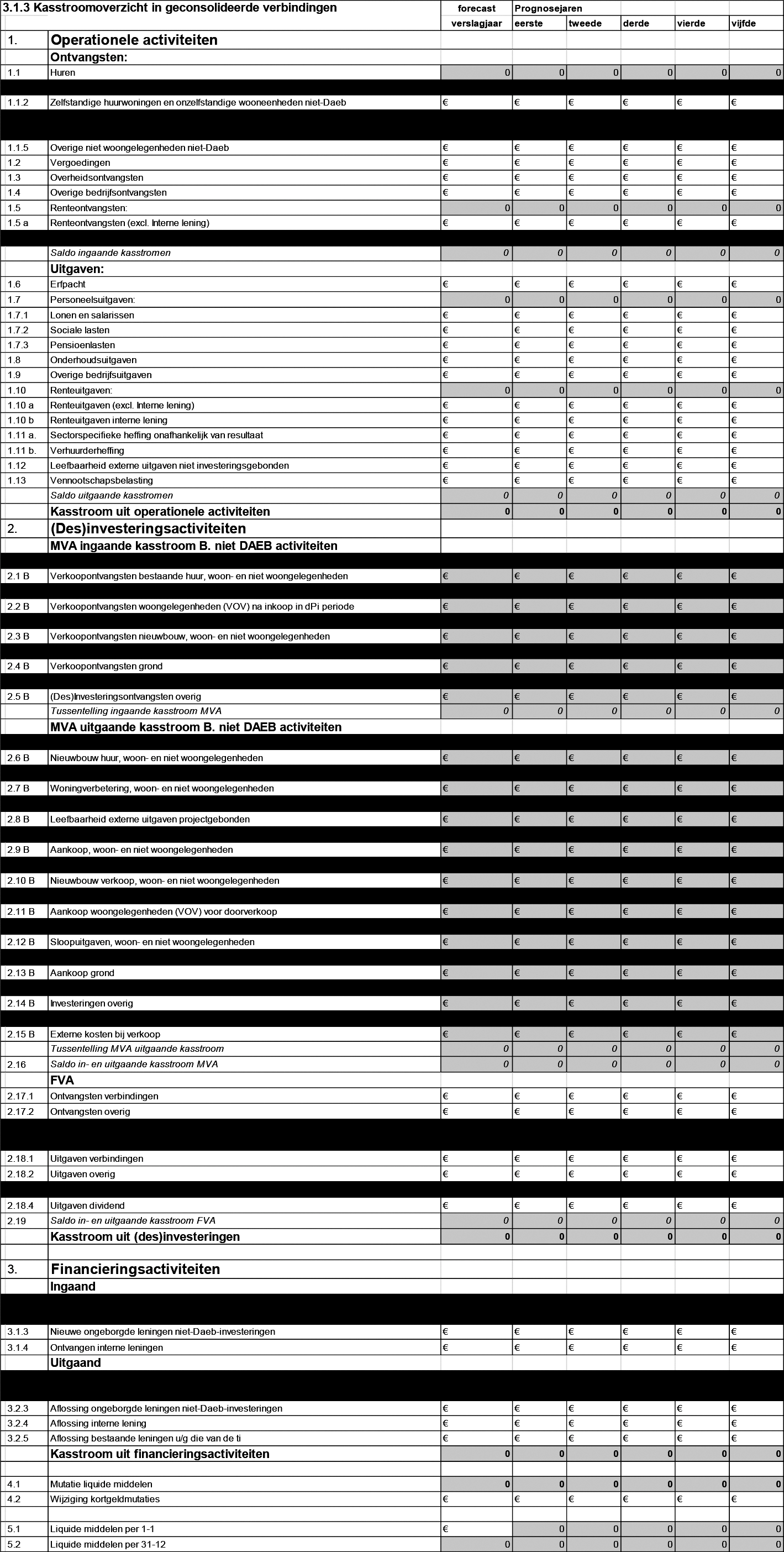

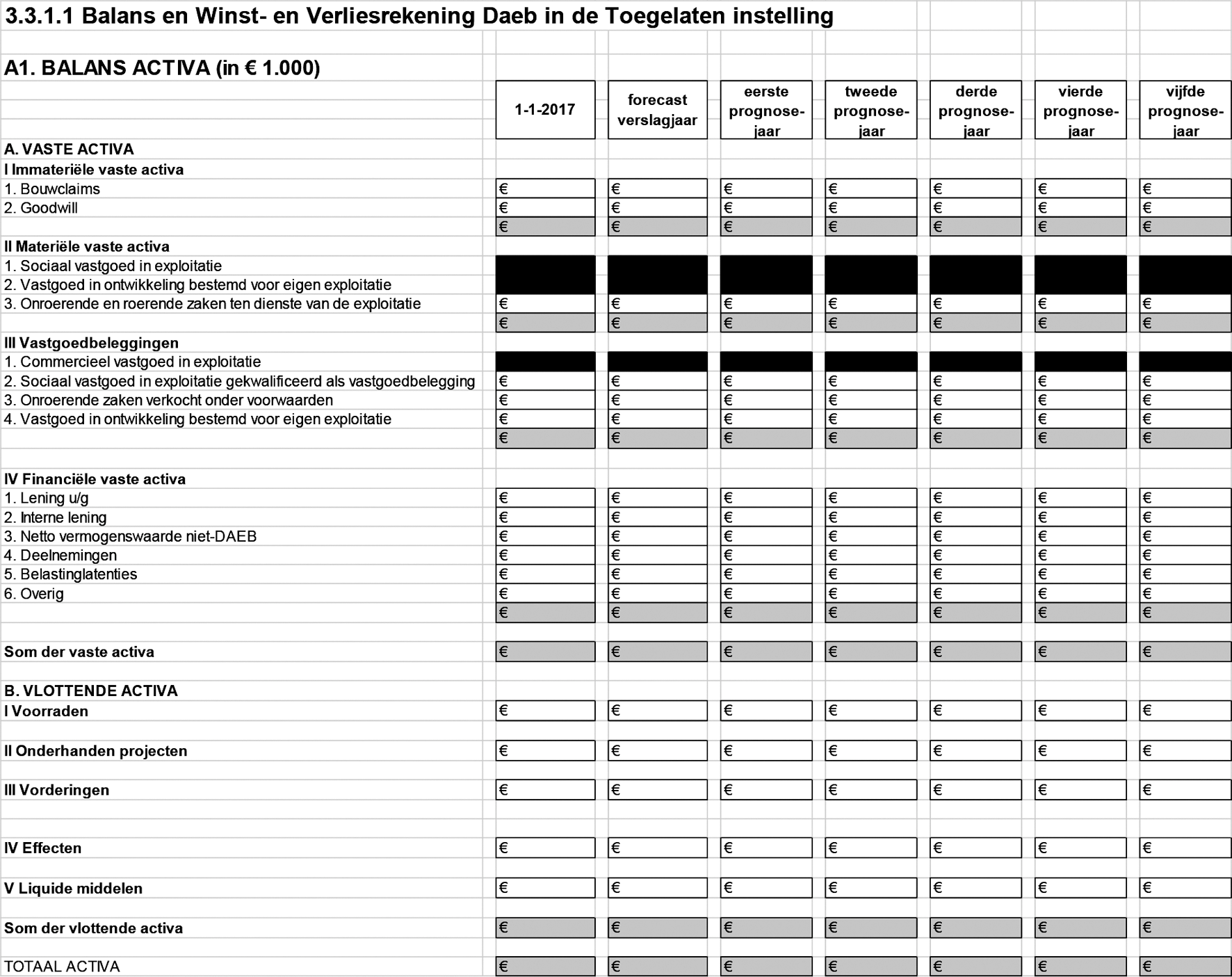

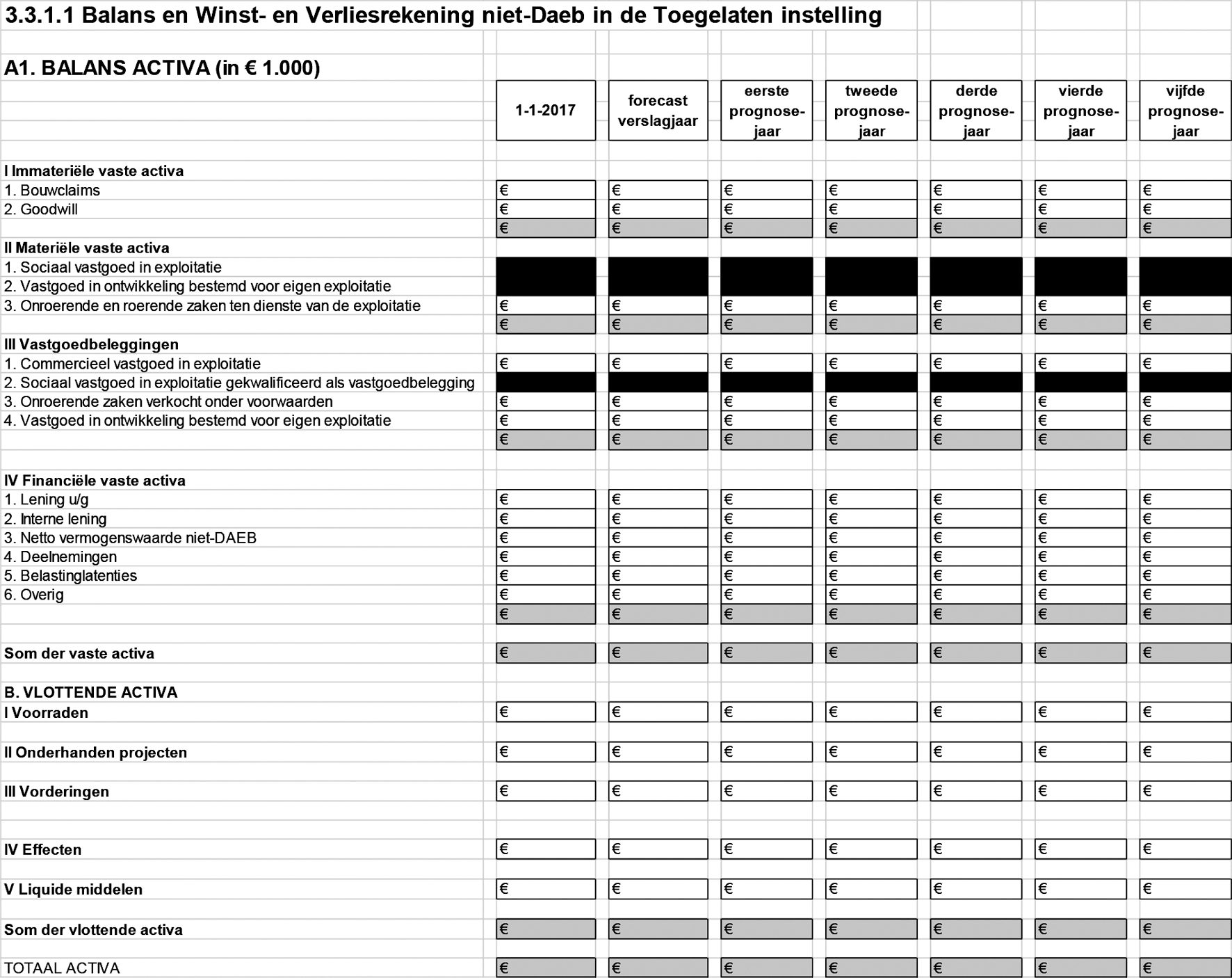

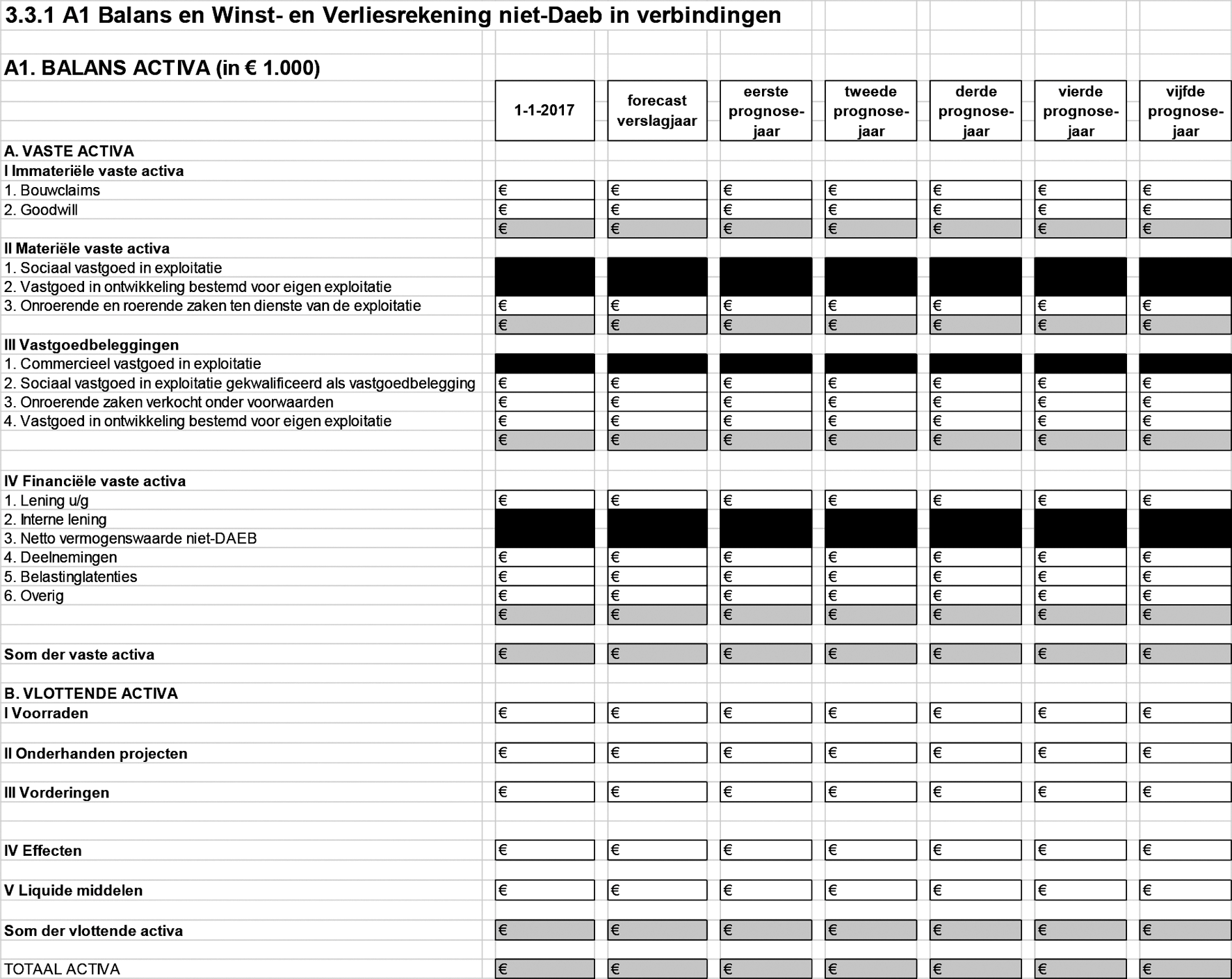

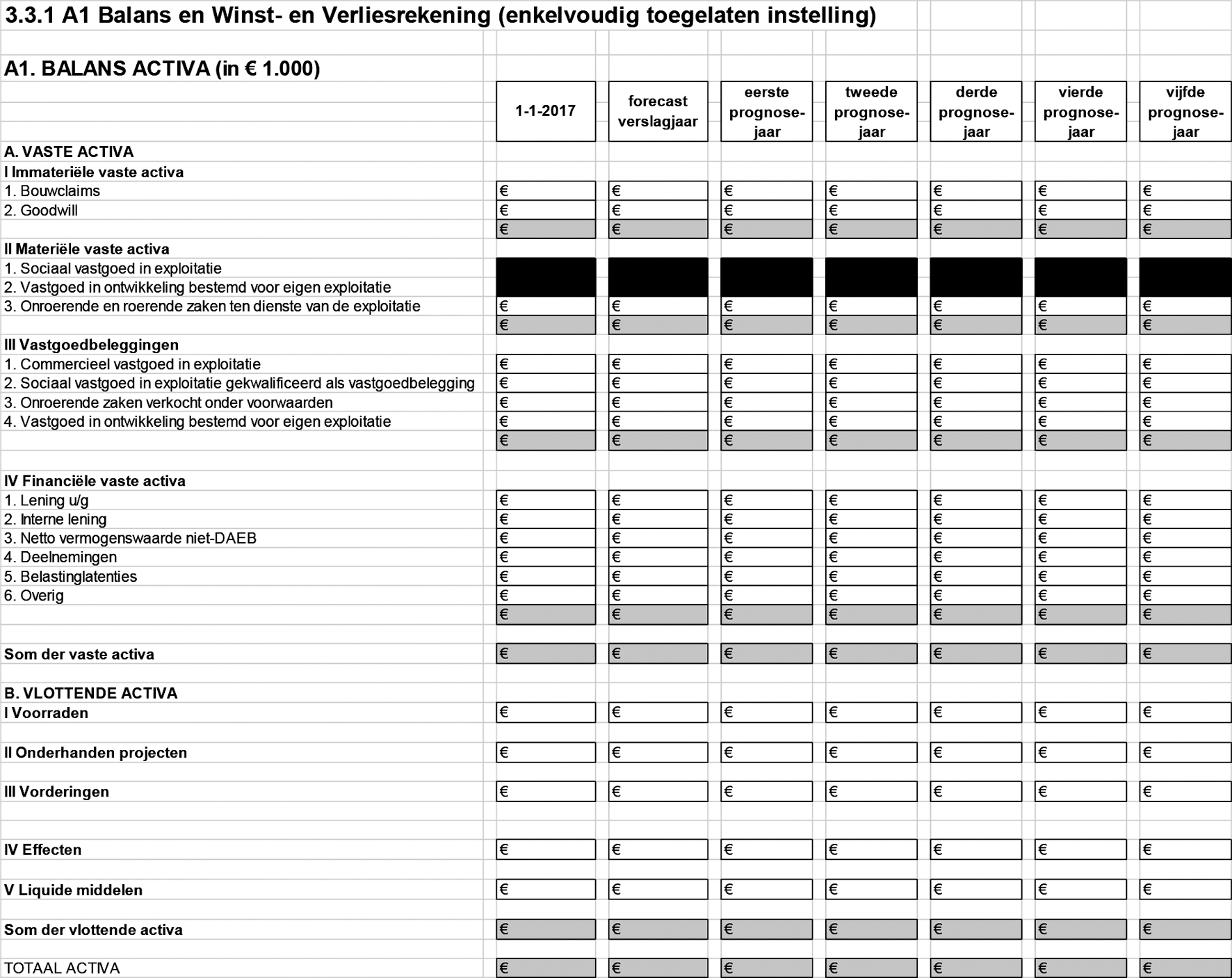

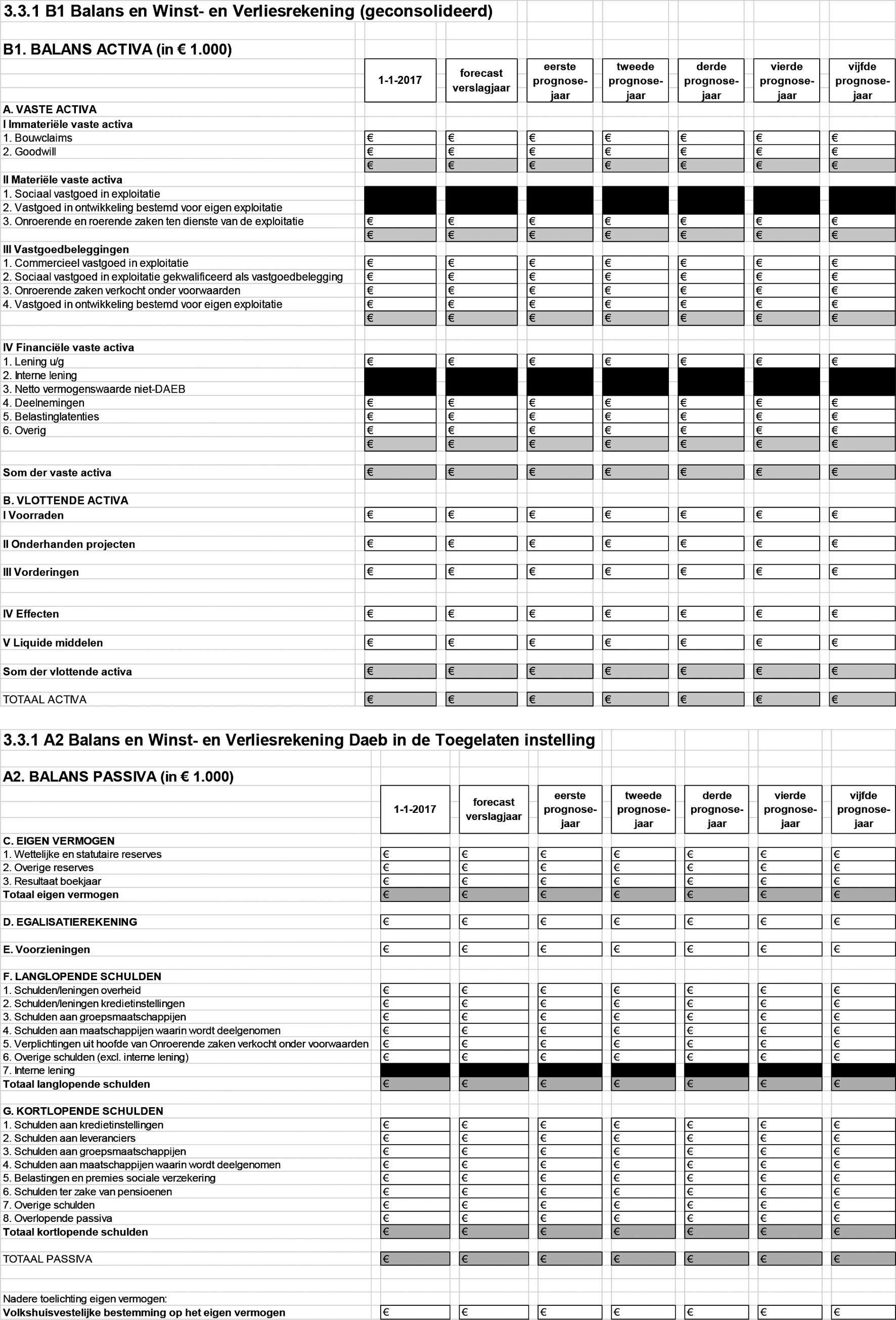

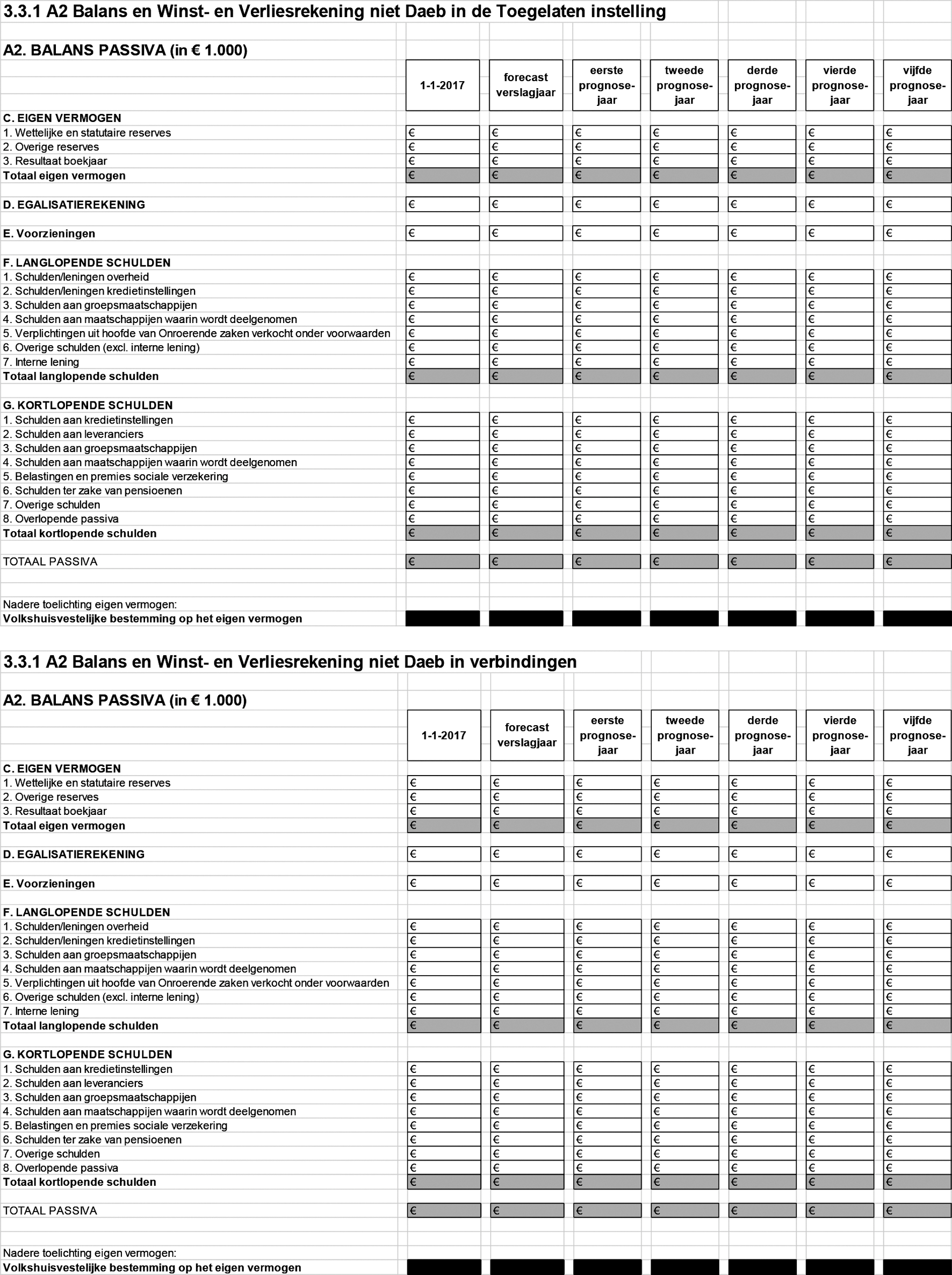

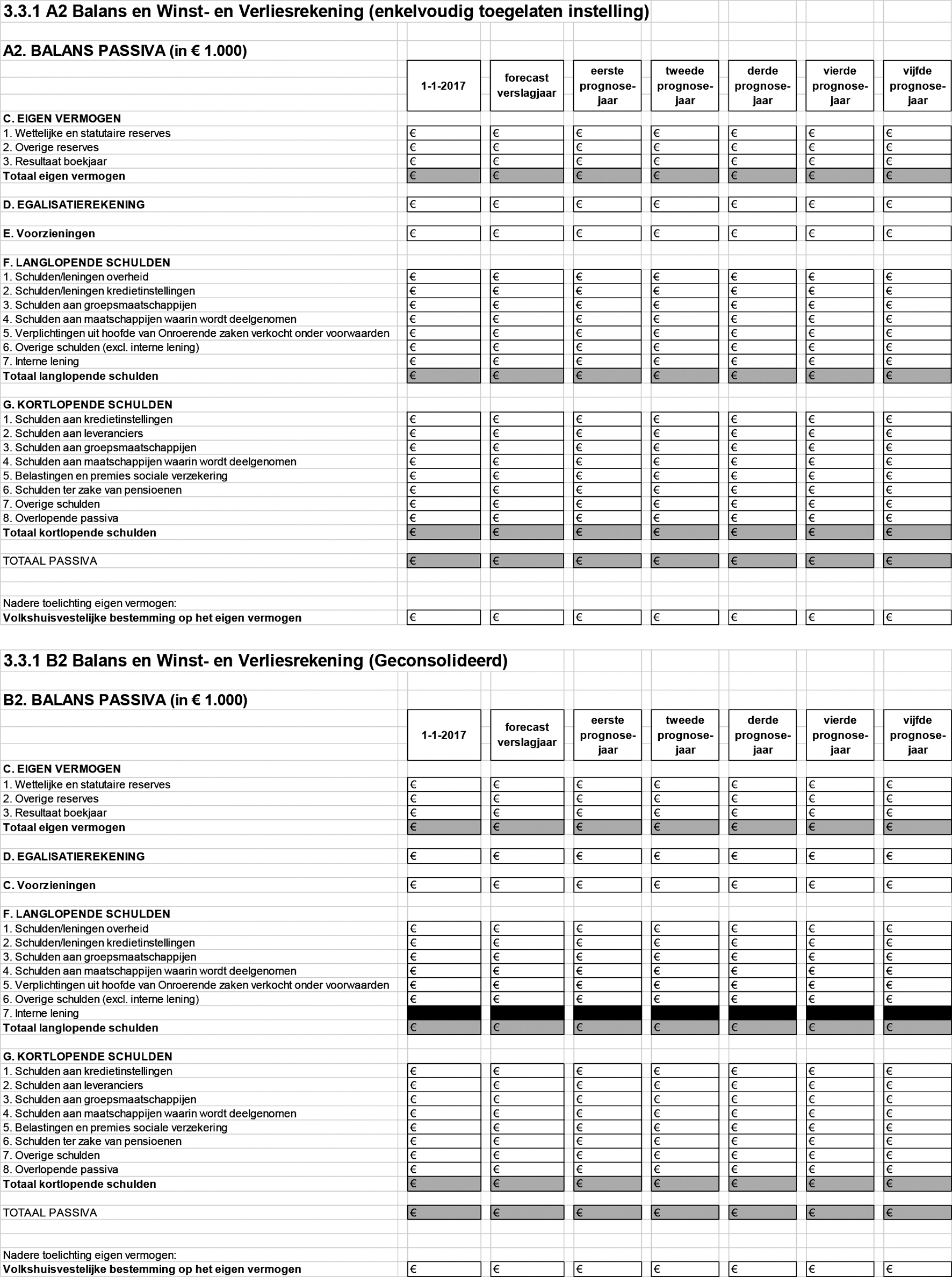

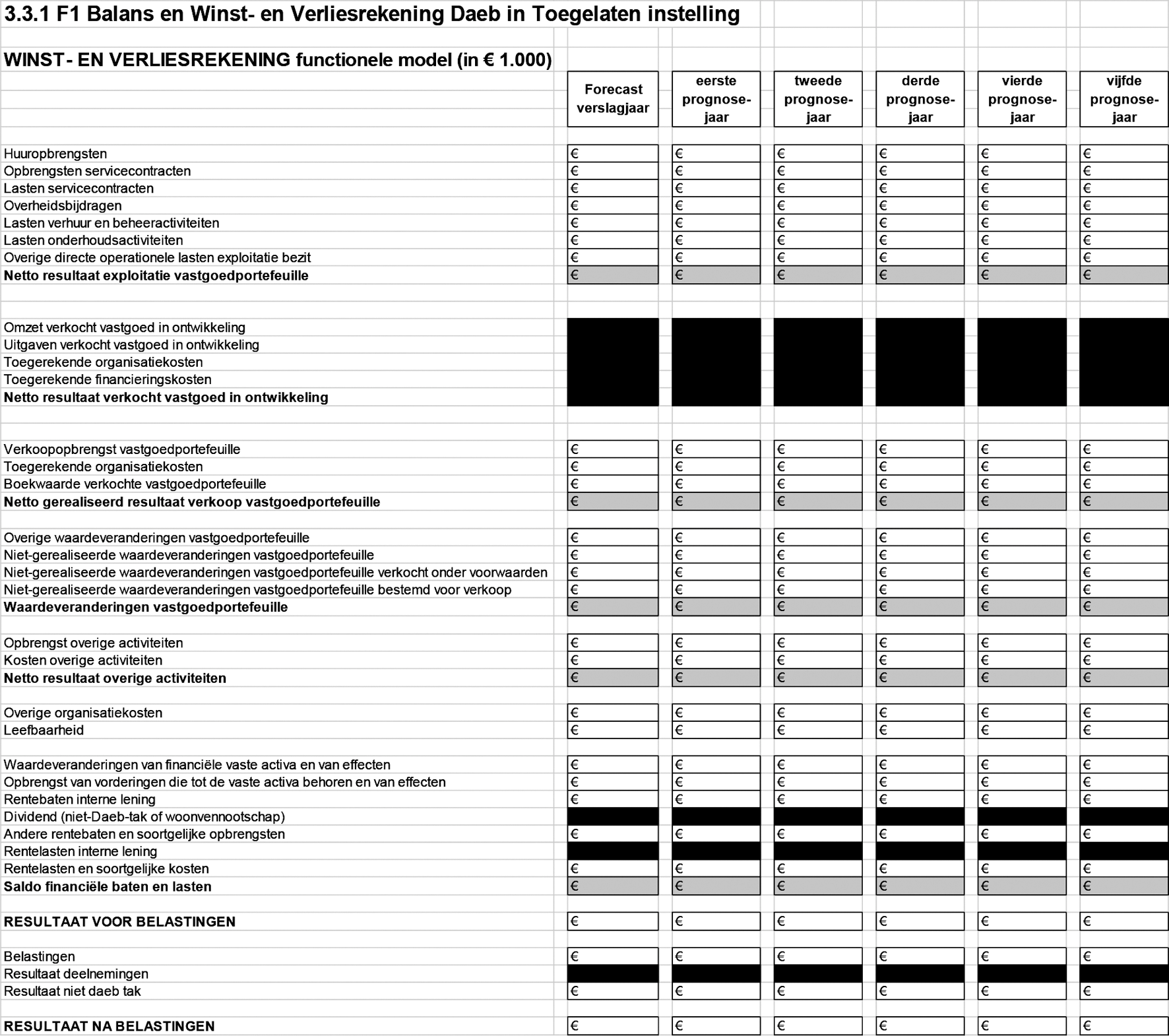

Bijlage 5 bij artikel 19 van de Regeling toegelaten instellingen volkshuisvesting 2015

|

INHOUDSOPGAVE |

|

|

HOOFDSTUK 1 ALGEMEEN |

|

|

1.1 |

Toelichting |

|

1.2 |

Algemene gegevens |

|

HOOFDSTUK 2 ACTIVITEITEN |

|

|

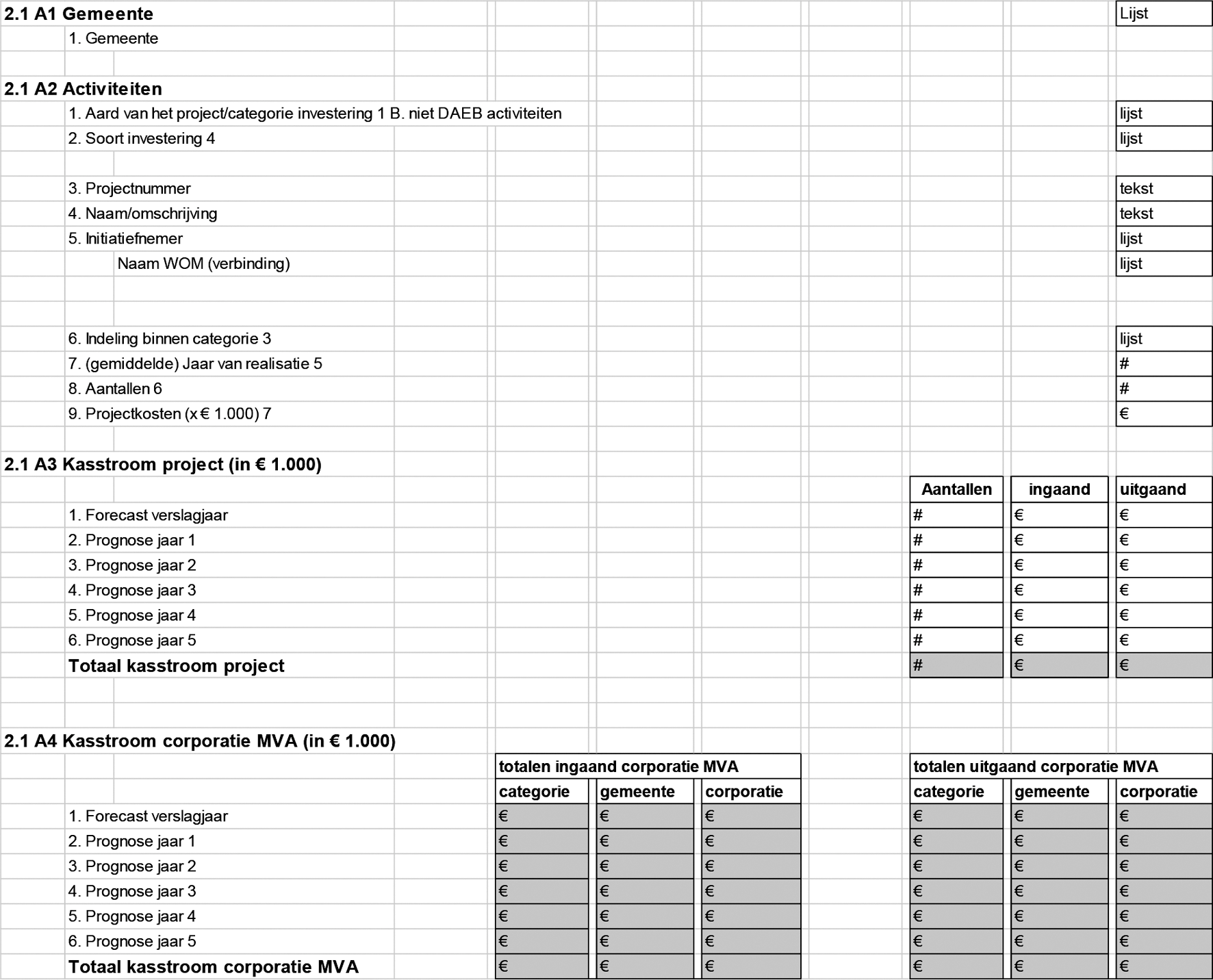

2.1 |

Projectoverzicht A. DAEB activiteiten |

|

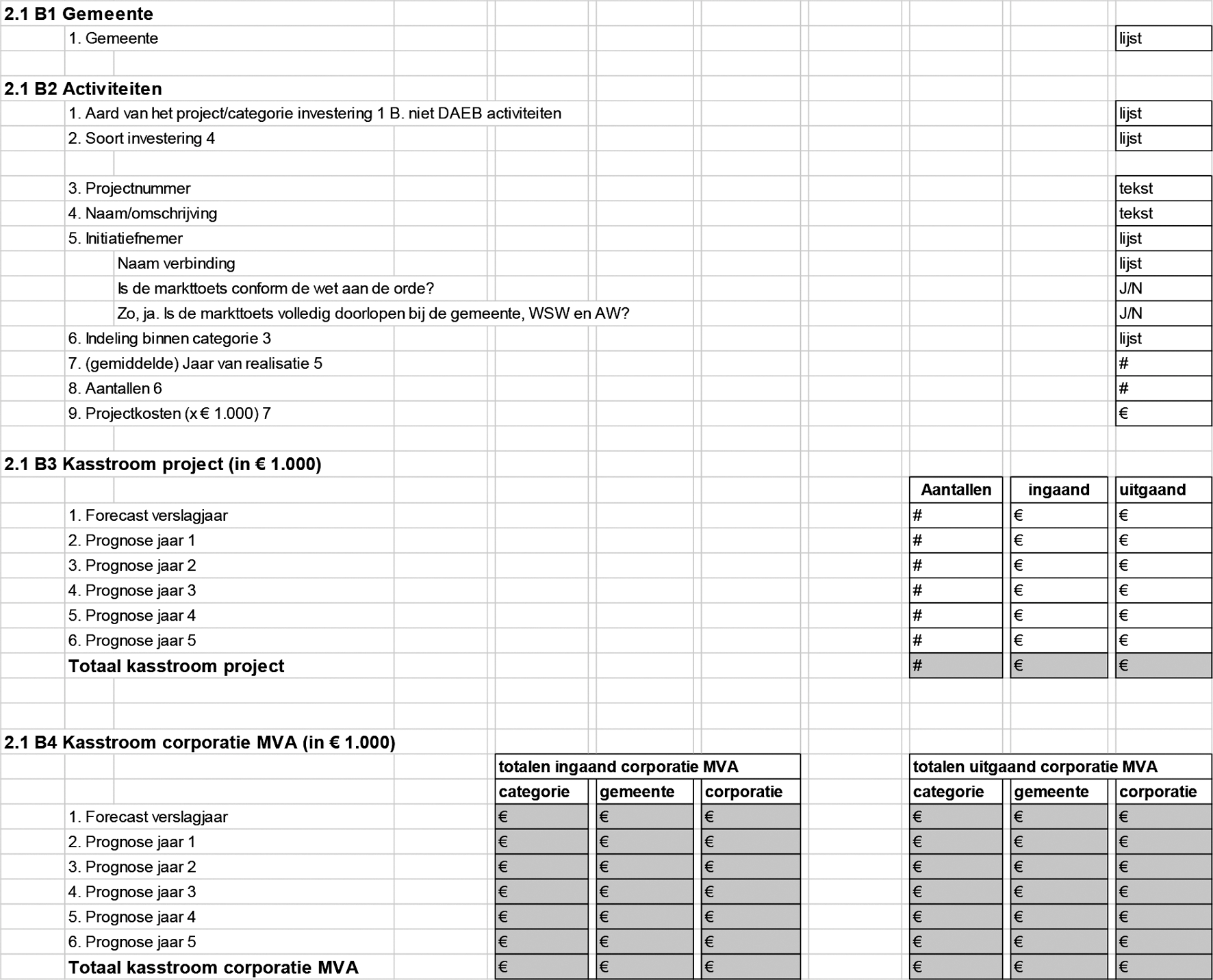

2.1 |

Projectoverzicht B. niet-DAEB activiteiten |

|

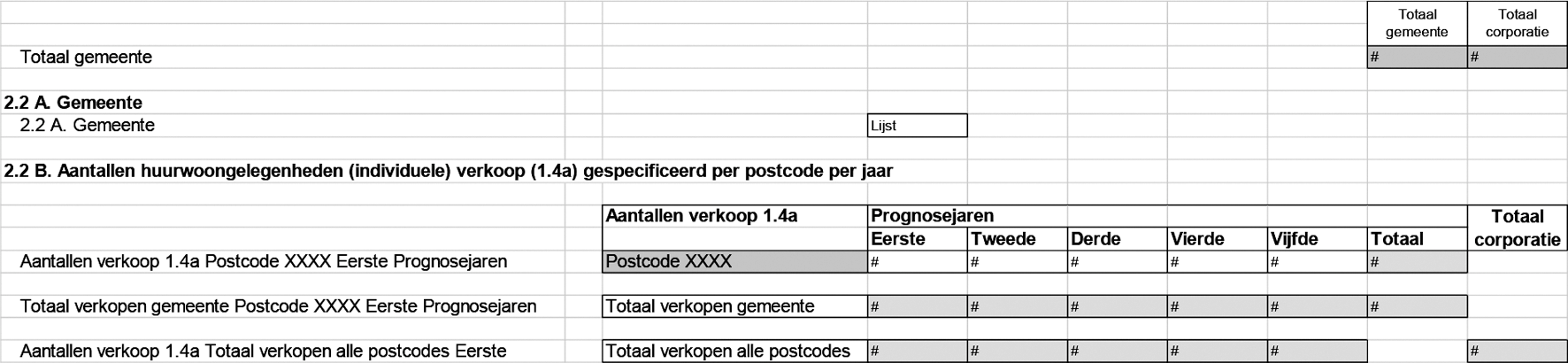

2.2 |

Prognose verkopen huurwoongelegenheden gespecificeerd per postcode |

|

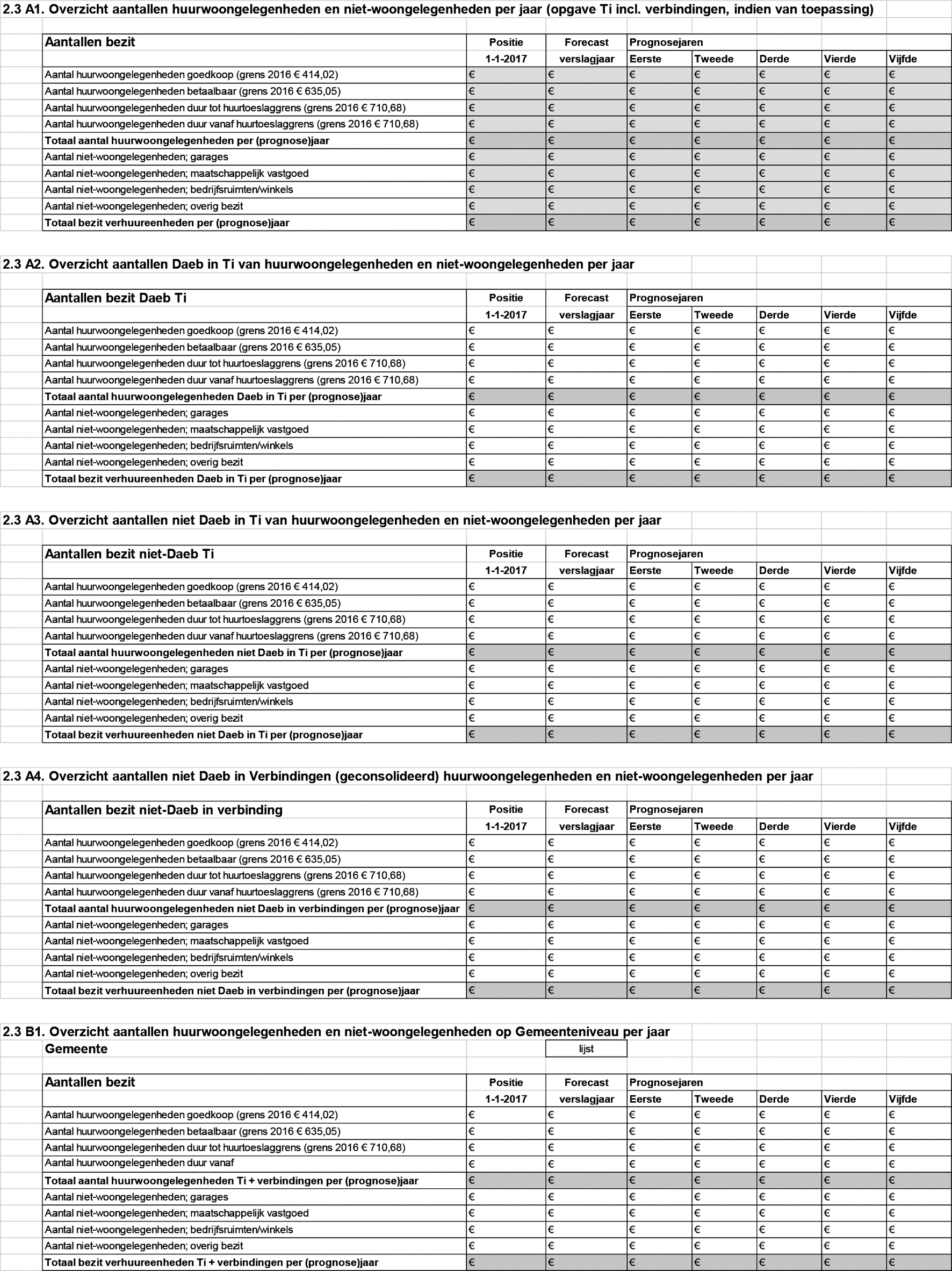

2.3 |

Prognose ontwikkeling bezit |

|

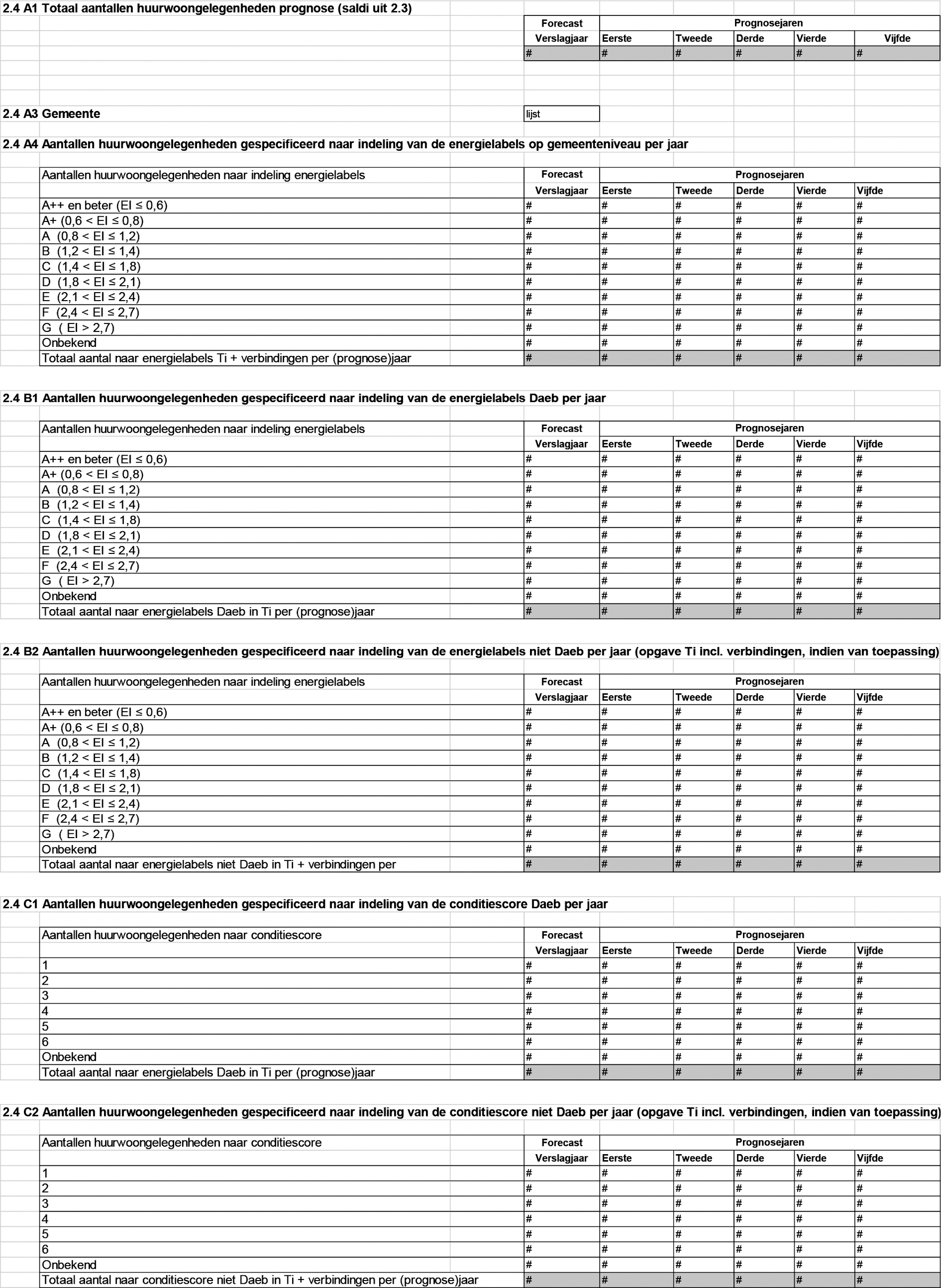

2.4 |

Prognose ontwikkeling energielabel huurwoongelegenheden |

|

2.5 |

Prognose informatie woongelegenheden TI per bezitsgemeente |

|

HOOFDSTUK 3 FINANCIELE PROGNOSE |

|

|

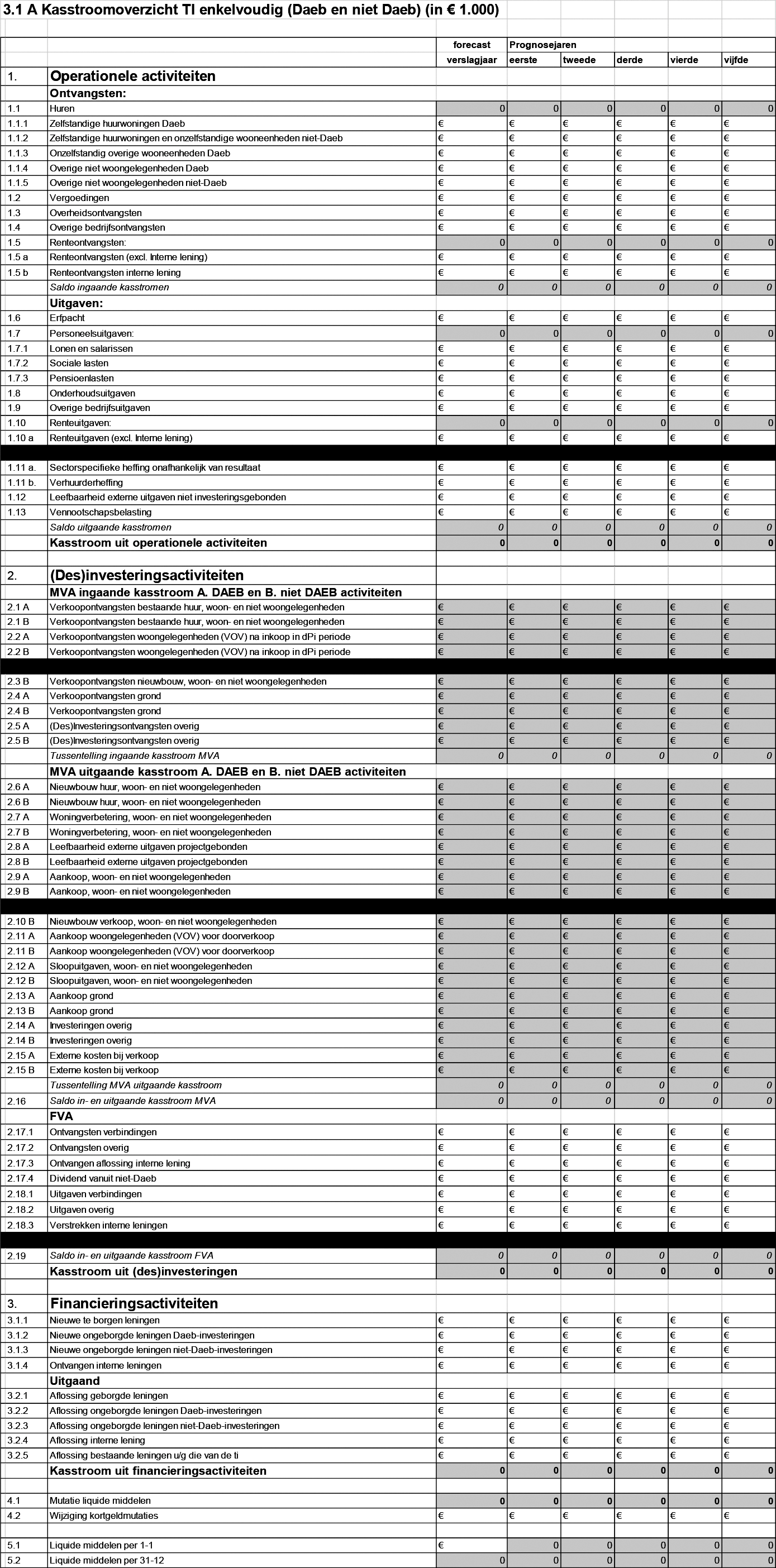

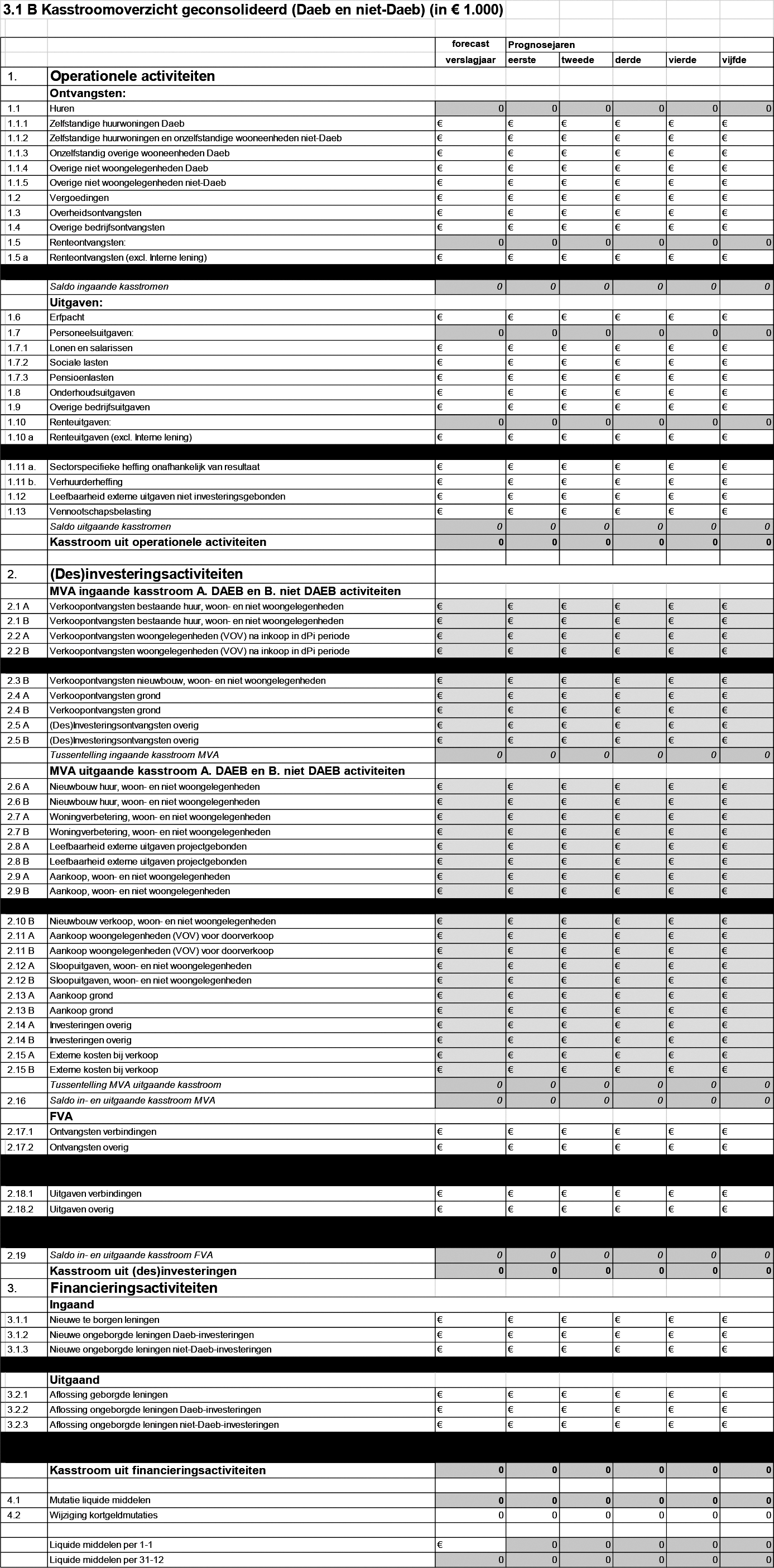

3.1 |

Kasstroomoverzicht |

|

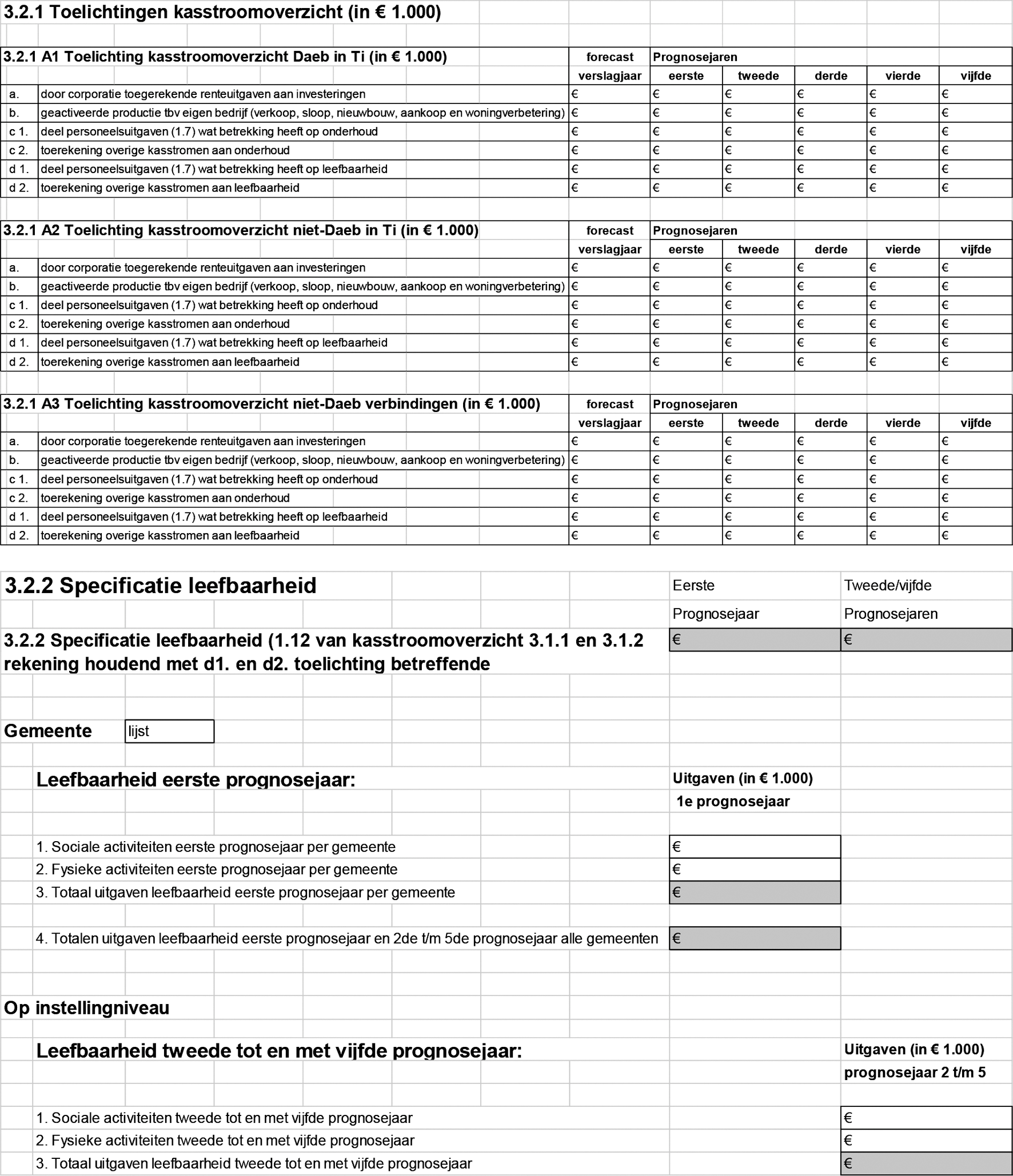

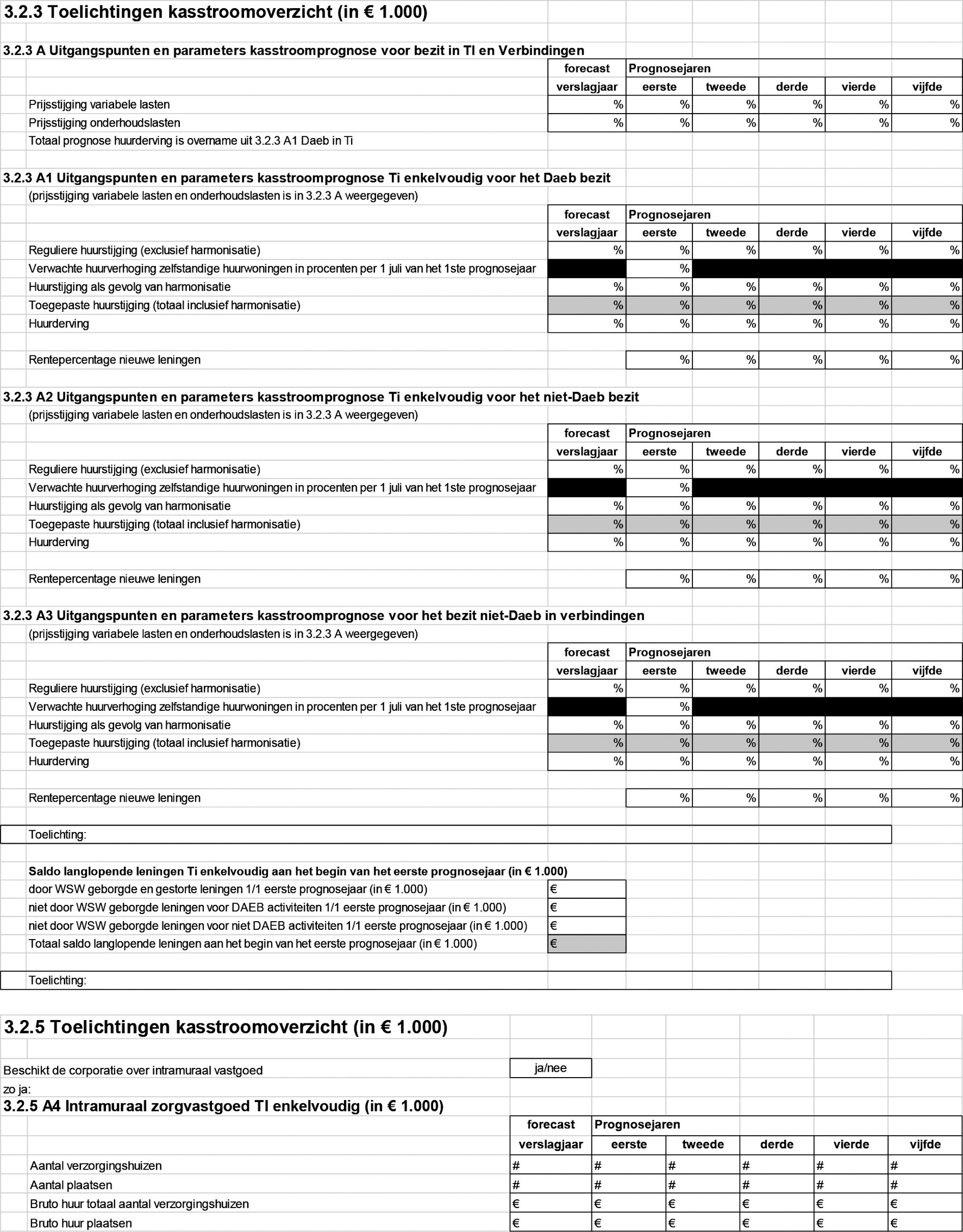

3.2 |

Toelichtingen kasstroomoverzicht |

|

3.3 |

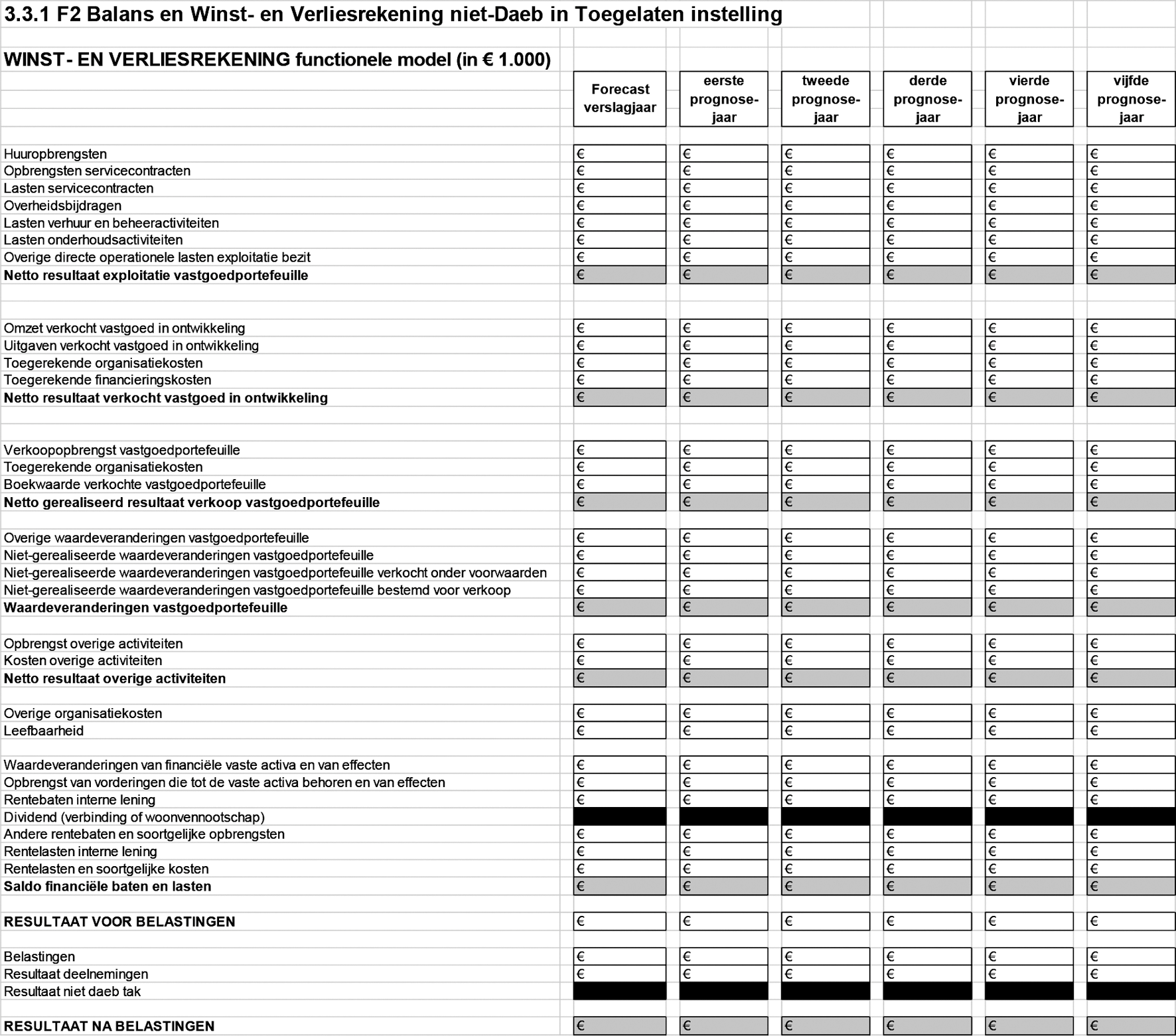

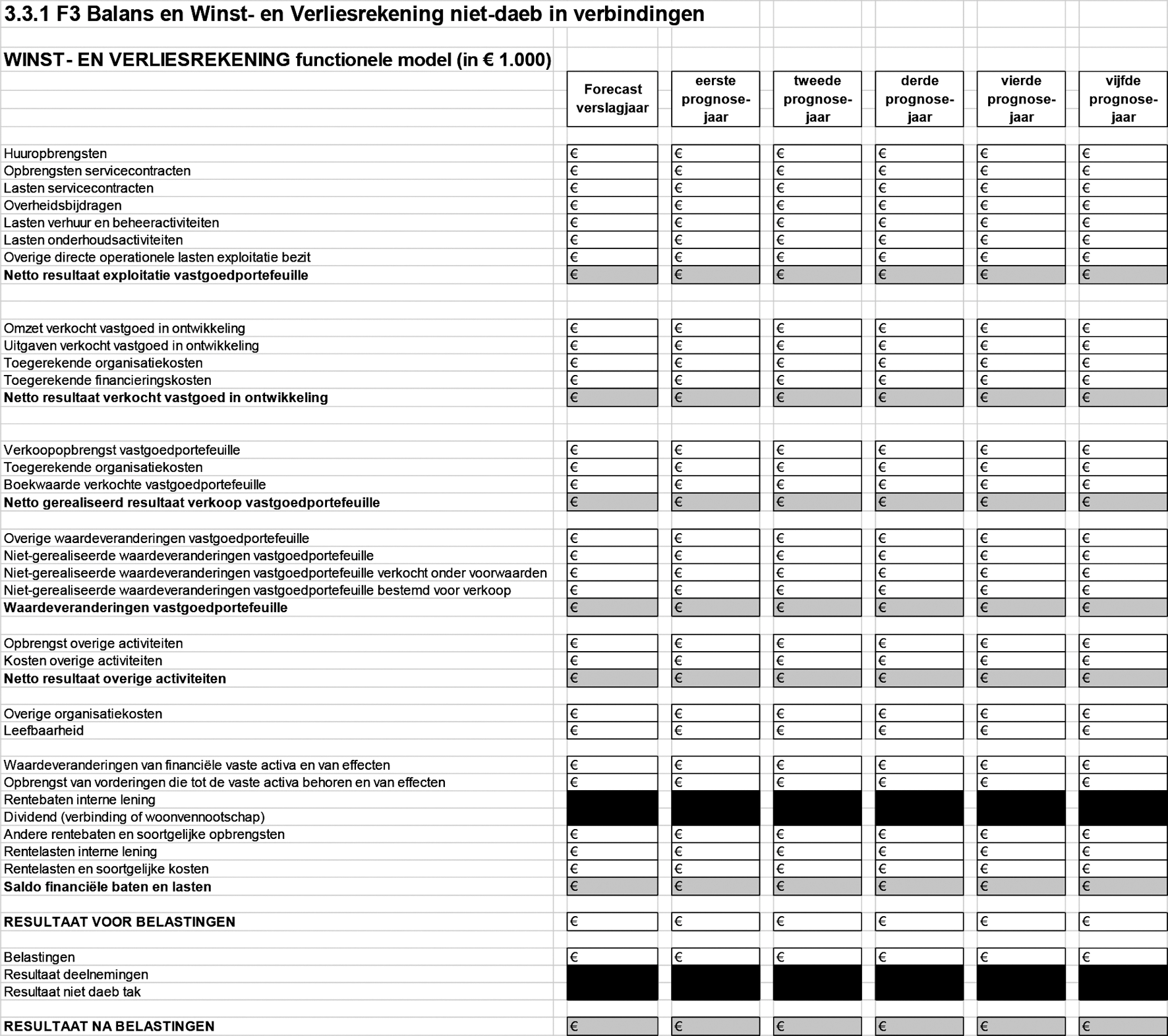

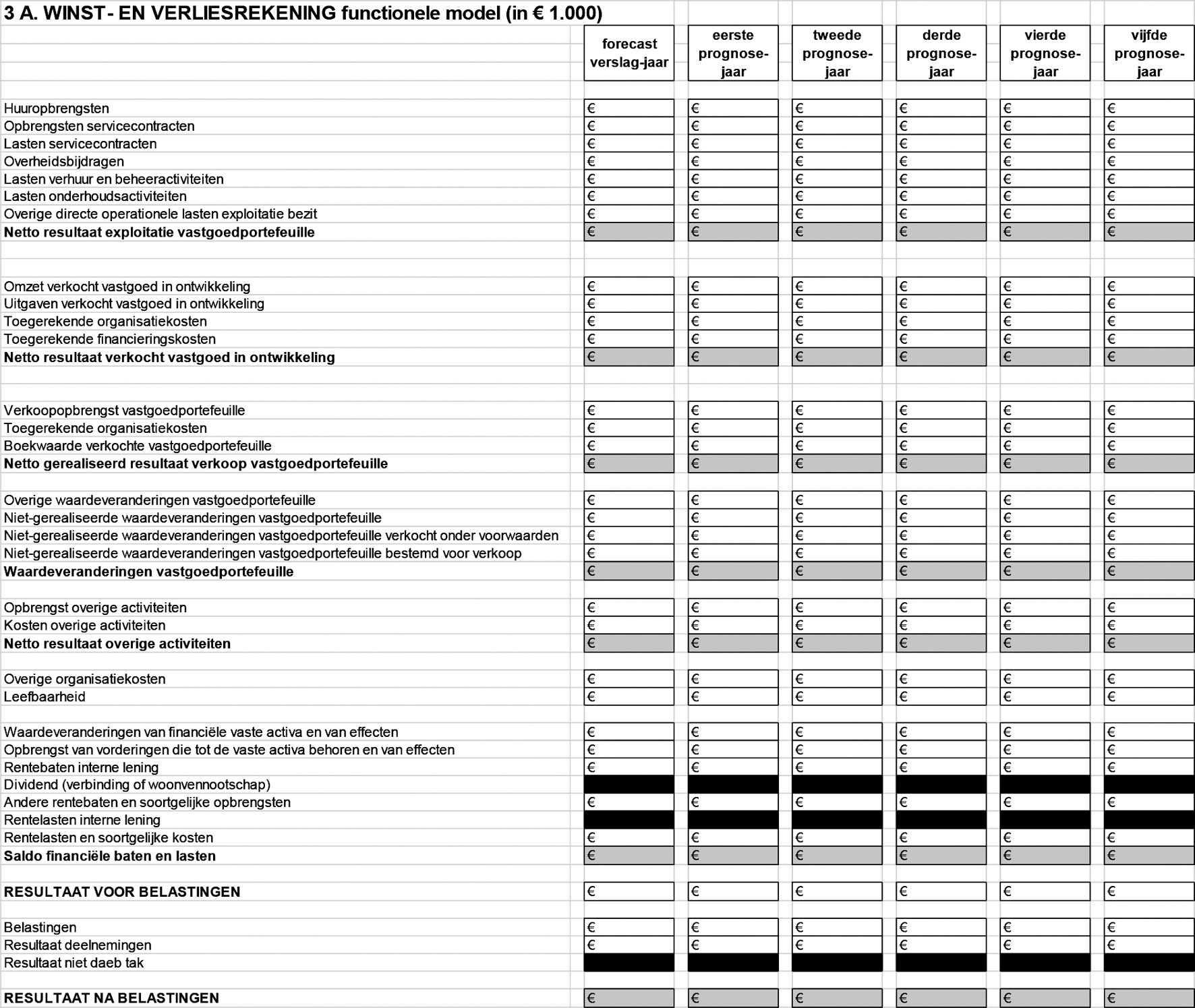

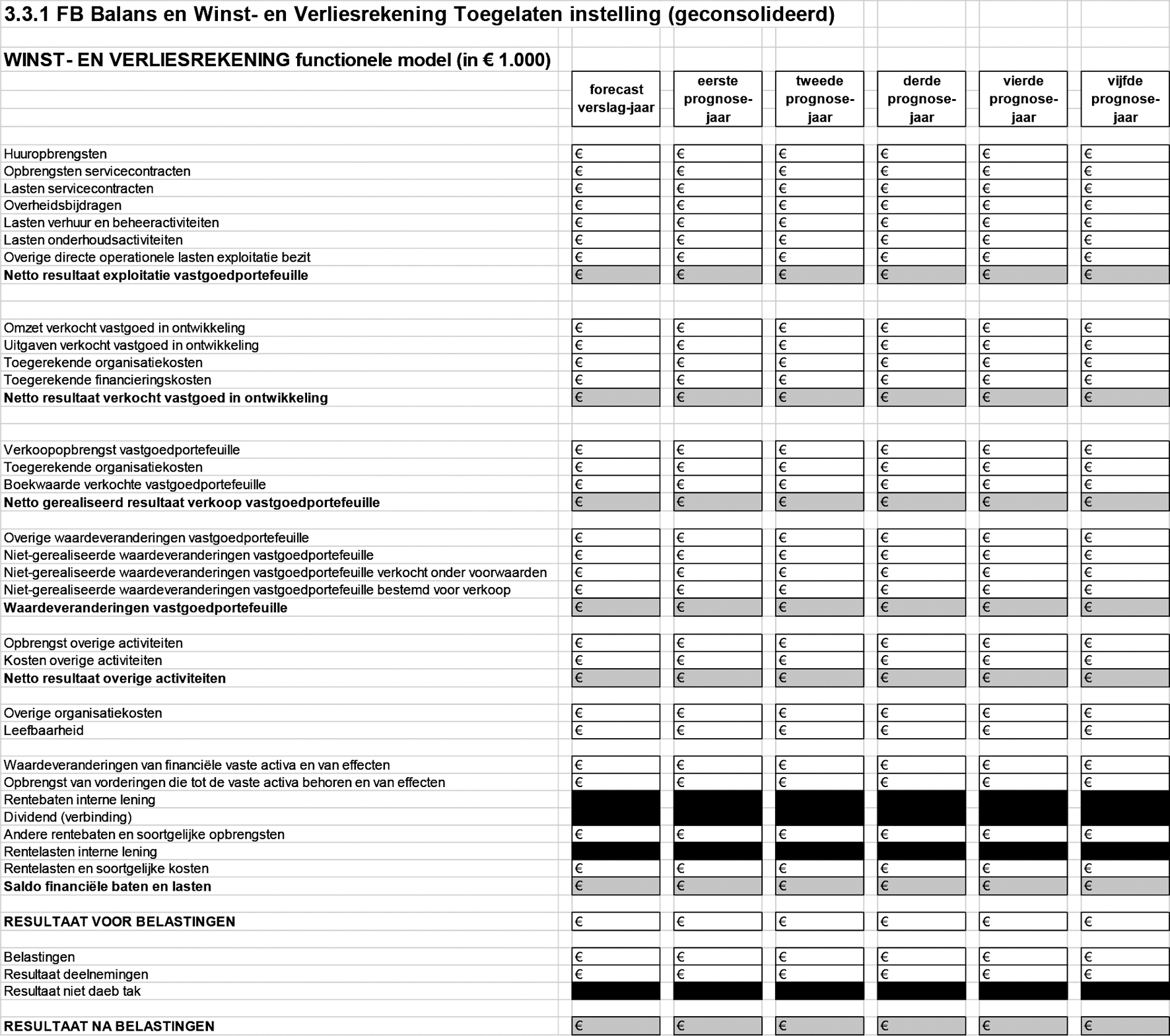

Prognose balans en winst- en verliesrekening |

|

3.4 |

Prognose specificatie bedrijfswaarde |

Met deze regeling is bijlage 5 bij de Regeling toegelaten instellingen volkshuisvesting 2015 (hierna: RTIV) vervangen. Die bijlage betreft het voorgeschreven model voor de inrichting van het overzicht van voorgenomen werkzaamheden dat toegelaten instellingen jaarlijks dienen op te stellen.

Op grond van artikel 43, eerste lid, van de Woningwet dienen woningcorporaties een overzicht op te stellen van de werkzaamheden die zij en de met hen verbonden ondernemingen in de eerstvolgende kalenderjaren voornemens zijn te verrichten (ook wel de prospectieve informatie (dPi) genoemd). Artikel 44a, eerste lid, aanhef en onderdeel a, van de Woningwet, bepaalt dat het overzicht jaarlijks voor 15 december moet worden verstrekt aan de minister, de colleges van B en W en de bewonersorganisaties, en moet worden ingericht overeenkomstig bij ministeriële regeling te geven voorschriften. Uit artikel 19 van de RTIV volgt dat voor de inrichting van het overzicht gebruik moet worden gemaakt van het model dat is opgenomen in bijlage 5 bij de RTIV. Met deze regeling wordt het model geactualiseerd. De belangrijkste wijziging ziet erop dat in de gehele opvraag de prognosejaren zes tot en met tien zijn komen te vervallen. Ten aanzien van de projecten en kasstroomoverzichten wordt ook het voorgaande verslagjaar niet meer opgevraagd. Daarnaast is de vraagstelling rond woongelegenheden voor bijzondere doelgroepen en rond energielabels verhelderd, zijn bedragen geïndexeerd en zijn er nog enkele redactionele aanpassingen van ondergeschikt belang doorgevoerd.

Tevens is gebleken dat het hiervoor genoemde artikel 19 van de RTIV met ingang van 1 januari 2016 per abuis is komen te vervallen als gevolg van een onjuist geformuleerde wijzigingsopdracht (Stcrt. 2015, 45201). Dat is ten koste gegaan van de toegankelijkheid van de RTIV. Met deze regeling wordt dat artikel derhalve opnieuw vastgesteld.

Met deze wijzigingen is de regeldruk in beperkte mate gedaald, doordat woningcorporaties geen prognoses voor tien jaar hoeven in te dienen, maar kunnen volstaan met de eerste vijf jaar. De overige wijzigingen hebben geen of een verwaarloosbaar effect op de administratieve lasten.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, R.H.A. Plasterk

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2017-39053.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.