BIJLAGE BIJ DE REGELING ONDERWIJSACCOUNTANTSPROTOCOL BES 2016

Versie 6 februari 2017

Inleiding

1 december 2015

Dit is het onderwijsaccountantsprotocol BES 2016. Dit protocol is afgeleid van het

onderwijsaccountantsprotocol OCW/EZ 2016 en waar nodig aangepast aan de wet- en regelgeving

zoals die op de BES-eilanden van toepassing is. Met ingang van het verslagjaar 2015

is het onderwijsaccountantsprotocol BES ook van toepassing voor de Expertisecentra

onderwijszorg (EOZ) op de BES-eilanden.

In het accountantsprotocol wordt aangesloten op de van toepassing zijnde wet- en regelgeving.

Bij elk onderwerp is boven de daarop betrekking hebbende passages de datum vermeld

waarop de tekst voor het laatst is gewijzigd. Deze datum wordt niet gewijzigd als

het een verhoging betreft van de jaartallen in de tekst met 1 ten opzichte van het

definitieve accountantsprotocol van het voorgaande jaar.

INHOUD

| |

Inleiding

|

2

|

| |

|

|

|

1

|

Algemene uitgangspunten

|

3

|

|

1.1

|

Algemeen

|

3

|

|

1.1.1

|

Doelstelling van het accountantsprotocol

|

3

|

|

1.1.2

|

Indeling van het accountantsprotocol

|

3

|

|

1.1.3

|

Accountantsproducten / Rapportering

|

3

|

|

1.2

|

Definities

|

4

|

|

1.2.1

|

Onderwijssectoren

|

4

|

|

1.2.2

|

Referentiekader 1 januari 2014

|

5

|

|

1.2.3

|

Minimale controlewerkzaamheden

|

5

|

|

1.2.4

|

Rechtmatigheid

|

5

|

|

1.3

|

Procedures

|

5

|

|

1.4

|

Dossiervorming

|

6

|

|

1.5

|

Informatie/documentatie

|

6

|

| |

|

|

|

2

|

Controle op de jaarstukken

|

6

|

|

2.1

|

Algemeen

|

6

|

|

2.1.1

|

Doelstelling controle op de jaarstukken

|

6

|

|

2.1.2

|

Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

|

7

|

|

2.1.3

|

Materialiteitstabel

|

7

|

|

2.1.4

|

Omgaan met fouten (foutdefinities)

|

7

|

|

2.1.5

|

Algemeen referentiekader

|

8

|

|

2.1.6

|

Afhandelingscorrespondentie voorgaande jaren

|

8

|

|

2.1.7

|

Steunen op de werkzaamheden van een AK

|

8

|

|

2.2

|

Getrouwheid

|

9

|

|

2.2.1

|

Verslaggevingscriteria

|

9

|

|

2.2.2

|

Bezoldiging bestuurders

|

9

|

|

2.2.3

|

Bestuursverslag

|

9

|

|

2.3

|

Financiële rechtmatigheid

|

10

|

|

2.3.1

|

Referentiekader

|

10

|

|

2.3.2

|

Geoormerkte aanvullende subsidies met een bestedingsverplichting

|

11

|

|

2.3.3

|

Personele lasten

|

11

|

|

2.4

|

Overige rechtmatigheid

|

12

|

|

2.4.1

|

Verklaring omtrent het gedrag PO, VO en MBO (niet voor EOZ)

|

12

|

|

2.5

|

Controleverklaring inzake de jaarrekening

|

13

|

| |

|

|

|

3

|

Onderzoeksprocedure bekostigingsgegevens

|

17

|

|

3.1

|

Inleiding

|

17

|

|

3.2

|

Onderzoeksprocedure bekostigingsgegevens sector PO

|

18

|

|

3.2.1

|

Algemeen

|

18

|

|

3.2.2

|

Onderzoek bekostigingsgegevens

|

19

|

|

3.2.3

|

Assurance-rapport

|

22

|

|

3.3

|

Onderzoeksprocedure bekostigingsgegevens sector VO

|

24

|

|

3.3.1

|

Algemeen

|

24

|

|

3.4

|

Onderzoeksprocedure bekostigingsgegevens sector MBO

|

24

|

|

3.4.1

|

Algemeen

|

24

|

|

3.4.2

|

Onderzoek bekostigingsgegevens

|

24

|

|

3.4.3

|

Assurance-rapporten

|

29

|

| |

|

|

|

4

|

Onderwijslinks

|

30

|

| |

|

|

| |

Bijlage 1: Kader financiële rechtmatigheid onderwijswet- en regelgeving BES 2016

|

31

|

| |

Bijlage 2: Stroomschema bekostigingsonderzoek

|

35

|

| |

Bijlage 3: Verduidelijking passage paragraaf 3.4.2.3

|

35

|

1 Algemene uitgangspunten

1.1 Algemeen

-

• Doelstelling van het accountantsprotocol

-

• Indeling van het accountantsprotocol

-

• Accountantsproducten / Rapportering

1.1.1 Doelstelling van het accountantsprotocol

1 januari 2014

Voor elke onderwijssector is geregeld dat bepaalde informatie (jaarrekening en opgave

van bekostigingsgegevens of over besteding van bekostiging) moet zijn voorzien van

een verklaring van de accountant. Ook is geregeld dat de minister via een ministeriële

regeling aanwijzingen of voorschriften kan geven voor de controle door de instellingsaccountant.

Hier is invulling aan gegeven met het onderwijsaccountantsprotocol BES, hierna te

noemen accountantsprotocol. Het accountantsprotocol vormt daarmee de schakel tussen

enerzijds de wet- en regelgeving en anderzijds de uit te voeren werkzaamheden door

instellingsaccountants. Het geeft een toelichting op het te hanteren referentiekader,

het accountantsonderzoek en de gewenste accountantsproducten.

In dit accountantsprotocol wordt de term instellingsaccountant gebruikt. Hiermee wordt

bedoeld de deskundige, zoals die in artikel 121, lid 6 van het BW BES Boek 2 is gedefinieerd.

Het accountantsprotocol is opgesteld naar analogie van de door de NBA uitgegeven ‘Schrijfwijzer

Accountantsprotocollen’. De daarin opgenomen uitgangspunten zijn specifiek gemaakt

voor de OCW-situatie op de BES-eilanden. Waar mogelijk zijn tekstpassages uit de handreiking

in dit accountantsprotocol overgenomen.

1.1.2 Indeling van het accountantsprotocol

1 januari 2014

Het accountantsprotocol heeft betrekking op het volgende controleobject en onderzoeksobject:

-

– controle op de jaarstukken:

-

– de inrichting van de jaarstukken*) en de inhoudelijke controle daarop;

-

– controle op de rechtmatige besteding van de rijksbijdrage;

-

– onderzoek naar de bekostigingsgegevens;

-

– onderzoek naar de rechtmatige verkrijging van de rijksbijdrage.

Voor de goede orde wordt opgemerkt dat de gegevens zoals bedoeld in artikel 3, lid

8 van de Regeling jaarverslaggeving onderwijs BES niet vallen onder de reikwijdte

van de accountantscontrole.

*) De jaarstukken bestaan uit de jaarrekening, jaarverslag en overige gegevens, zoals

bedoeld in artikel 1 van de Regeling jaarverslaggeving onderwijs BES

1.1.3 Accountantsproducten / Rapportering

1 januari 2014

De accountantscontrole op de jaarstukken mondt uit in een controleverklaring. Het

onderzoek naar de bekostigingsverantwoording, waaronder de leerlingentelling, leidt

tot een assurance-rapport. Deze aanduidingen worden in het accountantsprotocol gehanteerd,

hoewel de term ‘verklaring omtrent de getrouwheid of omtrent de juistheid’ in de BES

OCW-wet- en regelgeving staat vermeld. De instellingsaccountant maakt voor beide producten

gebruik van de in het accountantsprotocol opgenomen modelteksten. De instellingsaccountant

mag ervoor kiezen om ten behoeve van OCW een zogenaamde ‘WG-verklaring’ af te geven,

waarbij uitsluitend de naam van de instellingsaccountant met aanduiding w.g. (was

getekend) wordt vermeld. De originele ondertekende verklaring/rapport met de persoonlijke

handtekening van de instellingsaccountant moet in het archief van de school/instelling

worden opgenomen (zie ook Praktijkhandreiking 1103 van de NBA).

Ten aanzien van de in het accountantsprotocol opgenomen werkzaamheden geldt een rapportagetolerantie.

De rapportagetolerantie geeft aan vanaf welke omvang fouten gemeld moeten worden.

Het accountantsprotocol geeft per onderdeel aan welke rapportagetolerantie van toepassing

is zodra deze afwijkt van het standaardpercentage van 0,1%. Omdat het uitgangspunt

wordt gehanteerd dat geconstateerde fouten zoveel mogelijk moeten worden gecorrigeerd,

beperkt de instellingsaccountant zich tot een uitzonderingsrapportage. Hiervoor gebruikt

hij een rapport van bevindingen, waarin hij de aard en omvang van de geconstateerde

fouten vermeldt. Het rapport van bevindingen is vormvrij. Op het aanbiedingsformulier

geeft de instellingsaccountant aan dat er sprake is van een rapport van bevindingen.

Het bevoegd gezag/bestuur van de school/instelling stuurt in een dergelijk geval het

rapport van bevindingen samen met de controleverklaring en verantwoording naar OCW.

Het bevoegd gezag/bestuur kan daarbij aangeven hoe het heeft ge(re)ageerd op de geconstateerde

bevindingen. Voor wat betreft het omgaan met geconstateerde fouten wordt verwezen

naar de in de hoofdstukken jaarstukken (2) en bekostigingsonderzoek (3) daarover opgenomen

toelichting.

Tabel accountantsproducten

|

Soort controle

|

Product

|

Ontvanger

|

|

Jaarrekeningcontrole

|

• Controleverklaring

• Rapport van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging Zoetermeer

Afdeling OND

Postbus 606

2700 ML Zoetermeer

Nederland

|

| |

|

|

|

Bekostigingsonderzoek

|

Sector PO

• Assurance-rapport

• Rapport van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging Zoetermeer

Afdeling BEK

Postbus 606

2700 ML Zoetermeer

|

| |

Sector MBO

• Assurance-rapport

• Rapport van bevindingen

(uitzonderingsrapportage)

|

DUO vestiging Zoetermeer

Afdeling BEK

Postbus 606

2700 ML Zoetermeer

|

In de praktijk is de ontvanger het RCN kantoor op het betreffende eiland (Bonaire,

Sint-Eustatius of Saba). Ingediend bij RCN wordt beschouwd als tijdig ingediend. De

instellingen wordt verzocht naast het indienen van de papieren versie, ook digitaal

aan te leveren via het e-mailadres caribisch.nederland@duo.nl.

1.2 Definities

1.2.1 Onderwijssectoren

1 juli 2016

Het accountantsprotocol is van toepassing op de door het ministerie van Onderwijs,

Cultuur en Wetenschap (OCW) bekostigde rechtspersonen in de onderwijssectoren Primair

Onderwijs (PO), Voortgezet Onderwijs (VO) en Middelbaar Beroepsonderwijs (MBO), die

gevestigd zijn op de BES-eilanden. Hiermee worden ook de EOZ bedoeld. Voor de EOZ

is het accountantsprotocol een leidraad/regeling als bedoeld in:

Sector PO

1 januari 2014

Voor rechtspersonen bekostigd op grond van de WPO BES is het accountantsprotocol een

leidraad/regeling als bedoeld in artikel 131, lid 4 van de WPO BES.

Sector VO

1 januari 2014

Voor rechtspersonen bekostigd op grond van de WVO BES is het accountantsprotocol een

leidraad die ingevolge artikel 17, lid 6 van het Bekostigingsbesluit WVO BES in een

ministeriële regeling wordt vastgesteld.

Sector MBO

1 januari 2014

Voor rechtspersonen bekostigd op grond van de WEB BES is het accountantsprotocol een

leidraad, die ingevolge artikel 2.3.10 van de WEB BES en artikel 5, lid 1 van het

Uitvoeringsbesluit WEB BES in een ministeriële regeling wordt vastgesteld.

1.2.2 Referentiekader

1 januari 2014

Het referentiekader voor de controle ligt vast in de wet- en regelgeving. Het accountantsprotocol

treedt niet in de plaats van de oorspronkelijke wet- en regelgeving.

1.2.3 Minimale controlewerkzaamheden

1 januari 2014

Per onderdeel van het controleobject zijn aanwijzingen opgenomen:

-

• een omschrijving van het object (of onderdeel daarvan);

-

• het referentiekader: controle- en verslaggevingscriteria;

-

• reikwijdte en diepgang van de accountantscontrole:

Voor de controle van de jaarstukken en het onderzoek naar de bekostigingsgegevens

zijn verplichte teksten voor de controleverklaring(en) en assurance-rapport(en) opgenomen.

Het accountantsprotocol bevat:

-

• minimale controlewerkzaamheden, die vetgedrukt zijn opgenomen; en

-

• niet vetgedrukte toelichtingen op deze werkzaamheden.

De beschreven (minimale) controlewerkzaamheden zijn bedoeld als aanvulling op de ’Nadere

voorschriften Controle- en overige standaarden’ (NV COS), die voor alle instellingsaccountants

van toepassing zijn.

1.2.4 Rechtmatigheid

1 december 2014

De instellingsaccountant moet controleren of de rijksbijdrage rechtmatig is verkregen

(onderzoek bekostigingsverantwoording) en besteed (controle jaarrekening).

Ten aanzien van de verkrijging van de rijksbijdrage stelt hij vast dat de in de bekostigingsverantwoording

van de school of instelling opgenomen gegevens voldoen aan de eisen van rechtmatigheid.

Dit houdt in dat deze gegevens in overeenstemming zijn met de in de wet- en regelgeving

opgenomen bepalingen. Het gaat hier om rechtmatigheid van niet-financiële informatie.

De instellingsaccountant geeft een assurance-rapport bij de bekostigingsverantwoording

af.

Ten aanzien van de in de jaarstukken van de school of instelling verantwoorde baten,

lasten en balansmutaties stelt de instellingsaccountant vast dat deze voldoen aan

de eisen van financiële rechtmatigheid. De financiële rechtmatigheid heeft betrekking

op publieke middelen. Financiële rechtmatigheid houdt in dat een financiële transactie

betrekking hebbende op publieke middelen waarvan de uitkomst in de jaarrekening dient

te worden verantwoord in overeenstemming is met de in internationale regelgeving,

Nederlandse wetten (waaronder de BES wetten), algemene maatregelen van bestuur en

ministeriële regelingen opgenomen bepalingen die de uitkomst van de financiële transactie

beïnvloeden. De definitie en het kader van de financiële rechtmatigheid ligt in detail

vast in hoofdstuk 2.3 van dit protocol.

1.3 Procedures

1 januari 2014

De publicatie van het accountantsprotocol geschiedt niet dan nadat het concept is

afgestemd met vertegenwoordigers van alle betrokken partijen: het accountantskantoor

van het administratiekantoor, het administratiekantoor en de instellingen. Afstemming

van het concept-accountantsprotocol is mede bedoeld ter voorkoming van formuleringen

die onbedoeld in het nadeel van de scholen en instellingen kunnen worden uitgelegd.

Nieuwe versies van het definitieve accountantsprotocol worden bij ministeriële regeling

vastgesteld. De regeling wordt met de bijlage, het accountantsprotocol, in de Staatscourant

geplaatst en wordt ook bekendgemaakt op de internetsite van de Inspectie van het Onderwijs

en DUO. De publicatie van het definitieve accountantsprotocol BES 2016 vindt plaats

in december 2016.

1.4 Dossiervorming

1 januari 2014

Voor de documentatie van verrichte controlewerkzaamheden, de bevindingen en de conclusie

daarbij gelden de eisen zoals genoemd in Standaard 230. Tijdens reviews in Nederland

is gebleken dat er onduidelijkheid bestaat over de implicatie van deze richtlijn op

de aard en omvang van de documentatie van verrichte werkzaamheden bij de controle

van de bekostigingsgegevens en dient per aandachtspunt van het accountantsprotocol minimaal aanwezig te zijn: de

uitgevoerde werkzaamheden, de identificatie van het gecontroleerde stuk (opschrift,

totaalsaldo) of een kopie van de laatste pagina, de bevindingen en de conclusie. Indien bijvoorbeeld

proceduretests zijn uitgevoerd, dan zijn niet kopieën van de inkoopfacturen in het

dossier aanwezig, maar wel een lijst met factuurnummers en van items waarop de facturen

zijn gecontroleerd.

1.5 Informatie/documentatie

1 december 2016

Hier vindt u aanvullende informatie die bij de controle door de instellingsaccountant

relevant is.

Folders met uitleg over de wet- en regelgeving zijn verkrijgbaar bij de afdeling RCN-OCW,

de website: www.rijksdienstcn.com en opvraagbaar via vragenoveronderwijs@rijksdienstcn.com.

2 Controle op de jaarstukken

2.1 Algemeen

-

• Doelstelling controle op de jaarstukken

-

• Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

-

• Materialiteitstabel

-

• Omgaan met fouten (foutdefinities)

-

• Algemeen referentiekader

-

• Afhandelingscorrespondentie voorgaande jaren

-

• Steunen op de werkzaamheden van een AK

2.1.1 Doelstelling controle op de jaarstukken

1 juli 2016

In dit deel van het accountantsprotocol staan de jaarstukken 2016 centraal. Met "jaarstukken"

wordt in dit accountantsprotocol bedoeld: de jaarrekening, het jaarverslag en de overige

gegevens (artikel 1 van de Regeling jaarverslaggeving onderwijs BES).

De grondslag voor de jaarstukken ligt voor de sector PO in artikel 131 van de WPO

BES, voor de sector VO in artikel 175 van de WVO BES en voor de sector MBO in artikel

2.3.1 en 2.3.2 van de WEB BES.

De grondslag voor de jaarstukken voor de EOZ vastgelegd in:

De controleverklaring van de instellingsaccountant bij de jaarrekening betreft de

getrouwheid van de grootte en de samenstelling van het vermogen en het resultaat,

evenals de naleving van de wet- en regelgeving. Het oordeel omtrent de naleving van

wet- en regelgeving vloeit voort uit het voldoen aan de eisen van financiële rechtmatigheid

van de in de jaarrekening verantwoorde baten, lasten en balansmutaties. De instellingsaccountant

stelt verder vast dat het jaarverslag verenigbaar is met de jaarrekening.

2.1.2 Betrouwbaarheid en nauwkeurigheid van de jaarrekeningcontrole

1 januari 2014

Het begrip omvangsbasis geeft aan tegen welke omvang (bedrag) het percentage goedkeuringsmaterialiteit

moet worden afgezet, bijvoorbeeld een bepaalde geldstroom of post in de verantwoording.

De te hanteren omvangsbases bij de controle van de jaarstukken zijn afhankelijk van

de te controleren massa: de totale publieke middelen en bestedingen van de (geoormerkte)

aanvullende subsidies/bekostiging.

Bij zijn oordeelsvorming over de naleving van de wet- en regelgeving streeft de instellingsaccountant

naar een hoge mate van zekerheid. De instellingsaccountant richt zijn controle daartoe

zodanig in, dat hij met een redelijke mate van zekerheid kan verklaren dat in de jaarrekening

geen afwijkingen (fouten en onzekerheden) voorkomen met een materieel belang.

Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd moet

worden, moet uitgegaan worden van een betrouwbaarheid van 95 procent.

2.1.3 Materialiteitstabel

1 juli 2016

Een verklaring met een goedkeurende strekking impliceert, dat gegeven de bovengenoemde

betrouwbaarheid, in de verantwoording geen afwijkingen (fouten en onzekerheden) voorkomen,

die groter zijn dan de percentages in de hieronder opgenomen materialiteitstabel:

| |

Onjuistheden (in de verantwoording

|

Onzekerheden (in de controle)

|

|

Beperking

|

Afkeuring

|

Beperking

|

Oordeelonthouding

|

|

Rechtmatigheid

|

|

|

|

|

|

Rechtmatigheid besteding (% van de totale publieke middelen)

|

>3 en <5

|

≥5

|

>5 en <10

|

≥10

|

De materialiteit is van toepassing voor het oordeel over de financiële rechtmatigheid

en de overige rechtmatigheid, tenzij sprake is van een specifieke controletolerantie.

Publieke middelen zijn middelen die verkregen zijn bij of krachtens de wet ingestelde

heffingen. Deze middelen zijn op basis van bijlage 1 van de RJO BES in de jaarrekening

van de instelling opgenomen in model B Staat van Baten en Lasten onder de Baten ‘Rijksbijdrage’

en ‘Overige overheidsbijdragen’ en bestaan daarnaast uit de wettelijke college-, cursus-,

les- en examengelden, de financiële baten (mits gegenereerd uit publieke middelen)

en de publieke middelen onder de overige baten.

In het accountantsprotocol wordt geen materialiteit meer voorgeschreven voor de getrouwheid.

Vanuit OCW is een maximale materialiteit van 2% van het totaal van de baten en 5%

van het balanstotaal aanvaardbaar. Het is de verantwoordelijkheid van de instellingsaccountant

om deze te bepalen met inachtneming van hetgeen hierover in de standaarden is opgenomen.

Voor elke post gelden voor de foutevaluatie bij de oordeelvorming de goedkeuringstoleranties

op jaarrekeningniveau zoals opgenomen in de materialiteitstabel.

Voor alle in het accountantsprotocol genoemde posten, exclusief de hieronder opgenomen

posten, geldt een standaard rapportagetolerantie van 0,1% (van de totale publieke

middelen). De rapportagetolerantie geeft aan vanaf welke omvang fouten gemeld moeten

worden aan OCW in het Rapport van Bevindingen. Zie verder omgaan met fouten.

Voor de volgende posten/onderwerpen geldt een specifieke controletolerantie (CT) en

rapportagetolerantie (RT):

-

• Afhandelingcorrespondentie voorgaande jaren (0% CT, 0% RT)

-

• Verklaring omtrent het gedrag (1% CT, 0% RT)

-

• Geoormerkte aanvullende subsidies / bekostiging met een bestedingsverplichting (3%

CT, 0% RT)

-

• Bezoldiging bestuurders (0% CT, 0% RT)

De fouten die bij deze controlewerkzaamheden worden geconstateerd worden door de instellingsaccountant

ook betrokken in de foutevaluatie bij de oordeelvorming bij de jaarrekening als geheel.

2.1.4 Omgaan met fouten (foutdefinities)

1 januari 2014

Van een fout in de verantwoording is sprake indien naar aanleiding van de uitgevoerde

controle is gebleken dat een (gedeelte van een) post niet in overeenstemming is met

één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat,

voor zover het de naleving van de wet- en regelgeving betreft. Saldering van fouten

is daarom niet toegestaan.

Van een onzekerheid in het onderzoek is sprake als er onvoldoende (controle-) informatie

beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Bijvoorbeeld

als onzekerheid bestaat over het wel of niet voldoen aan de wet- en regelgeving. Voor

een adequate onderbouwing van het oordeel is het noodzakelijk dat de instellingsaccountant

fouten en onzekerheden zoveel mogelijk kwantificeert.

Het uitgangspunt is dat geconstateerde fouten zoveel mogelijk door de school/instelling

moeten worden gecorrigeerd. Ten aanzien van fouten, die betrekking hebben op rechtmatigheid

geldt dat correctie veelal niet mogelijk is omdat de besteding reeds plaats heeft

gevonden.

Voor wat betreft het omgaan met geconstateerde fouten geldt voor de accountantscontrole

van de jaarstukken:

-

• Ten aanzien van het getrouwe beeld van de jaarrekening hoeven scholen en instellingen

fouten met een gezamenlijk financieel belang beneden de goedkeuringstolerantie niet

te corrigeren en de instellingsaccountant hoeft ze niet te rapporteren. Het effect

op de vermogenspositie (de belangrijkste informatievraag voor OCW) is namelijk gering.

-

• Met betrekking tot de financiële rechtmatigheid wordt onderscheid gemaakt tussen materiële

en niet-materiële fouten. De school/instelling corrigeert voor zover mogelijk geconstateerde

fouten. De school/ instelling kan echter dergelijke fouten meestal niet corrigeren.

De instellingsaccountant informeert het bestuur en het interne toezichthoudende orgaan

hierover conform de geldende beroepsvoorschriften. Materiële fouten (d.w.z. fouten

groter dan de goedkeuringstolerantie) hebben invloed op de strekking van de controleverklaring

en worden uit dien hoofde in de controleverklaring toegelicht. Ten aanzien van niet-materiële

fouten (d.w.z. fouten kleiner dan de goedkeuringstolerantie) stelt de instellingsaccountant

een rapport van bevindingen op zoals opgenomen in Accountantsproducten / Rapportering

met inachtneming van de geldende rapportagetolerantie.

2.1.5 Algemeen referentiekader

1 januari 2014

In het accountantsprotocol is op het hoogste niveau het referentiekader opgenomen.

Met betrekking tot een aantal posten en/of stromen is in dit accountantsprotocol ook

een aantal specifieke criteria opgenomen die voortvloeien uit de wet- en regelgeving.

De beroepsvoorschriften voor instellingsaccountants zoals opgenomen in de Nadere Voorschriften

Controle- en Overige Standaarden (NV COS) zijn altijd onderdeel van de controlecriteria.

2.1.6 Afhandelingscorrespondentie voorgaande jaren

1 december 2015

De instellingsaccountant stelt vast dat de school, instelling of het EOZ de aanwijzingen

heeft verwerkt en/of de correcties heeft opgevolgd waarover DUO of de Inspectie van

het Onderwijs eerder met de school, instelling of het EOZ heeft gecorrespondeerd in

een jaarlijkse brief. Indien de aanwijzingen niet zijn verwerkt en/of de correcties

niet zijn opgevolgd dan neemt de instellingsaccountant dit op in een rapport van bevindingen

zoals vermeld in Accountantsproducten / rapportering.

Door de Inspectie van het Onderwijs wordt alleen een brief verstuurd met aanwijzingen

voor de controle indien in voorgaande controlejaar (2015) door de instelling een niet

goedkeurende controleverklaring en/of een rapport van bevindingen van de instellingsaccountant

bij DUO is ingediend.

2.1.7 Steunen op de werkzaamheden van een AK

1 januari 2014

Schoolbesturen hebben in veel gevallen hun administratie uitbesteed aan een administratiekantoor

(AK). De AK’s verrichten ten behoeve van deze schoolbesturen en de onder hen ressorterende

scholen veelal de financiële, personele en salarisadministratie en vervaardigen de

jaarrekening van de besturen. De scholen leveren daartoe hun primaire vastleggingen

(inkoopfacturen, mutaties ten aanzien van in- en uitdiensttredingen en andere mutaties

in salarissen) aan de AK’s, de AK’s verrichten hierop controle op o.a. deugdelijkheid

en autorisatie en verwerken deze. Op onder andere deze controles en op verwerkingscontroles

van AK’s steunen instellingsaccountants bij de controle van de jaarstukken en het

onderzoek naar de bekostigingsgegevens.

Bij de toepassing van risicoanalyse bij de accountantscontrole dient de instellingsaccountant

voor het bepalen van de aard en omvang van het risico van een afwijking van materieel

belang onder andere kennis te verkrijgen van de entiteit en haar omgeving. Onder de

entiteit wordt hier, ook in geval van een AK-gerichte aanpak, de organisatie van de

school en het schoolbestuur verstaan. De interne beheersingsomgeving wordt in geval

van een AK-gerichte aanpak op het niveau van een administratiekantoor (en niet per

afzonderlijk schoolbestuur) ingericht. De instellingsaccountant toetst daarom op dit

niveau of hij kan steunen op de getroffen maatregelen van interne beheersing. (Een

en ander hoeft niet te betekenen dat iedere afzonderlijke school in de systeemcontrole

dient te worden betrokken). Bij de toetsing van de maatregelen van IB dient hij rekening

te houden met verschillen in de zogenaamde ‘service level agreement tussen het AK

en de individuele besturen. Ook dient hij na te gaan of de controle van het AK alle

rechtmatigheidsaspecten van het accountantsprotocol raakt. Indien dit niet het geval

is zal de instellingsaccountant ook andere controles (dan gericht op het AK) moeten

verrichten.

Ongeacht het ingeschat risico van een afwijking van materieel belang en ongeacht de

keuze voor hetzij een bestuurgerichte, hetzij een AK-gerichte controleaanpak dient

de instellingsaccountant gegevensgerichte werkzaamheden op te zetten en uit te voeren

voor elke transactiestroom, post van de jaarrekening en elk onderdeel van de toelichting

op de jaarrekening van materieel belang.

2.2 Getrouwheid

2.2.1 Verslaggevingscriteria

1 december 2015

De verslaggevingscriteria vloeien voornamelijk voort uit de Regeling jaarverslaggeving

onderwijs (RJO) BES, maar in een aantal gevallen kan ook andere wet- en regelgeving

bepalingen bevatten over de wijze waarop een school/instelling verslag doet. De rechtspersoon

richt de jaarstukken in op basis van de Regeling jaarverslaggeving onderwijs BES.

Voor de instellingsaccountant vormt de regeling een verslaggevingscriterium. De instellingsaccountant stelt vast dat de jaarstukken aan de Regeling jaarverslaggeving

onderwijs BES voldoen.

2.2.2 Bezoldiging bestuurders

1 januari 2014

Aanvullende verslaggevingscriteria: RJO BES artikel 3, lid 4.

De instellingsaccountant stelt vast dat de opgave van het bedrag van de bezoldiging

voor de bestuurders juist en volledig is. Volgens de regeling jaarverslaggeving onderwijs BES artikel 3, lid 4 gaat het om de

individuele beloningsgegevens op naamsniveau van bestuurders en gewezen bestuurders

en eventuele toezichthouders.

2.2.3 Bestuursverslag

-

• Algemeen

-

• Rapportering

Algemeen

1 december 2016

Met betrekking tot het bestuursverslag stelt de instellingsaccountant vast dat:

-

• het bestuursverslag alle wettelijk verplichte elementen bevat, waaronder die op grond

van de RJO (aanwezigheidstoets);

-

• de in de jaarrekening en in het bestuursverslag opgenomen informatie op elkaar aansluit

(consistentietoets) en

-

• de inhoud van het bestuursverslag overeenkomt met de opgedane kennis van de instelling,

waaronder de bevindingen over de interne beheersing (signaleren materiële onjuistheden

bestuursverslag).

In bijlage 2 van de RJO BES is de set van gegevens ten behoeve van de continuïteitsparagraaf

als onderdeel van het bestuursverslag opgenomen. Voor dit onderdeel van het bestuursverslag wordt, in aanvulling op bovenstaande werkzaamheden

nog specifiek van de instellingsaccountant gevraagd vast te stellen dat de meerjarenbegroting

is ontleend aan de planning & control cyclus.

In het kader van ontleend aan de planning & control cyclus stelt de instellingsaccountant

minimaal de aansluiting vast tussen de interne informatie en de informatie, die is

opgenomen in de continuïteitsparagraaf (reconstrueerbaarheid van de informatie).

Indien de accountant vaststelt dat de meerjarenbegroting hieraan niet voldoet, dan

neemt de instellingsaccountant dit op in een rapport van bevindingen zoals vermeld

in Accountantsproducten / rapportering.

Rapportering

1 januari 2011

De instellingsaccountant neemt, indien niet voldaan is aan de wettelijke bepalingen

een tekstpassage hieromtrent op in de controleverklaring onder de ‘Verklaring over

de in het jaarverslag opgenomen andere informatie’.

2.3 Financiële rechtmatigheid

2.3.1 Referentiekader

1 december 2014

De volgende wet- en regelgeving valt onder de reikwijdte van het oordeel van de instellingsaccountant

over de financiële rechtmatigheid:

-

• de relevante bepalingen in de onderwijswet- en regelgeving BES, deze zijn in detail

opgenomen in bijlage 1 bij dit accountantsprotocol;

-

• Ambtenarenwet BES (en daarop berustende regelingen, waaronder het Rechtpositiebesluit

ambtenaren BES, de per eilandgebied bij overeenkomst vastgestelde nieuwe uniforme

salarisregeling voor leraren en de nog vast te stellen uniforme salarisregeling voor

de directie en voor het onderwijsondersteunende personeel)(niet voor EOZ) en

-

• individuele subsidiebeschikkingen waaruit blijkt dat deze verantwoord moeten worden

in model G onder 2 (zie ook paragraaf 2.3.2).

De overige van toepassing zijnde wet- en regelgeving, zoals de belastingwetgeving

valt dus buiten het kader voor de financiële rechtmatigheid. Deze overige wet- en

regelgeving neemt de instellingsaccountant wel mee in zijn werkzaamheden ten aanzien

van de getrouwbeeld verklaring in het kader van Standaard 250 Het belang van wet-

en regelgeving bij de controle van financiële overzichten.

Toelichting Kader Financiële Rechtmatigheid OCW BES wet- en regelgeving

Het kader bevat bepalingen (gehele regelingen of individuele (delen van) artikelen) uit de

wet- en regelgeving BES van OCW voor onderwijsinstellingen.

Opgenomen zijn bepalingen die de uitkomsten van de financiële transactie beïnvloeden.

Deze bepalingen geven aan welke uitgaven (en incidenteel: inkomsten) zijn toegestaan.

Het kader vervangt voor de scholen en instellingen niet de gehele wet- en regelgeving. Beoogd

is om volledig te zijn, maar het abusievelijk niet opnemen van een bepaling betekent

niet dat een school of instelling zich er niet aan hoeft te houden. Wel betekent het

dat de instellingsaccountant bij zijn controle kan uitgaan van het kader. Slechts

als de instellingsaccountant kennis krijgt van het niet naleven van relevante en materiële,

niet opgenomen, bepalingen dient de instellingsaccountant in overeenstemming met de

beroepsvoorschriften (Standaard 240 en Standaard 250) te handelen.

Het kader bevat dus niet:

-

• bepalingen voor de inrichting van het onderwijs;

-

• bepalingen voor het verkrijgen van bekostiging (bekostigingsparameters, aanvragen,

termijnen etc.);

-

• bepalingen voor derden zoals het openbaar lichaam;

-

• bepalingen over hoe OCW om moet gaan met de (rechten van) scholen en instellingen;

-

• bepalingen voor het afleggen van verantwoording (voor jaarrekening, jaarverslag, specifieke

subsidieverantwoordingen);

-

• bepalingen voor het inrichten van administraties.

De bepalingen vallen uiteen in de volgende categorieën:

-

• de activiteiten waarvoor kosten mogen worden gemaakt;

-

• de toegestane kostensoorten;

-

• de maximale hoogte van bepaalde uitgaven;

-

• de maximale en minimale hoogte van bepaalde inkomsten;

-

• invloed op balansmutaties.

Als er sprake is van algemene bepalingen voor toegestane uitgaven, dan zijn ook de

bepalingen opgenomen die de algemene bepalingen beperken, doch niet de bepalingen

die een verruiming bieden. Als een instellingsaccountant vast kan stellen (positieve

controle) dat de verruimende bepaling van toepassing is, kan hij de uitgaven of inkomsten

alsnog goedkeuren.

Soms wordt in een opgenomen bepaling verwezen naar een andere bepaling (artikel).

Die is voor de overzichtelijkheid van het kader dan niet opgenomen.

Niet voor alle bepalingen die zijn opgenomen in het kader zijn expliciet minimale

werkzaamheden opgenomen. Van de instellingsaccountant wordt verwacht dat hij zijn

controle in het kader van de financiële rechtmatigheid zo inricht, dat hij met inachtneming

van de gegeven controletolerantie tot een oordeel over de financiële rechtmatigheid

kan komen.

2.3.2 Geoormerkte aanvullende subsidies met een bestedingsverplichting

1 juli 2015

De instellingsaccountant stelt op grond van de bekostigings/subsidievoorwaarden vast

dat de (geoormerkte) aanvullende bekostiging/subsidie met bestedingsverplichting rechtmatig

is besteed. Dit betreft de in model G onder G2 verantwoorde subsidies. Voor nog te besteden (geoormerkte)

aanvullende bekostiging/subsidies uit voorgaande jaren blijven de aanwijzingen uit

voorgaande accountantsprotocollen van kracht (overzicht wet- en regelgeving). In alle gevallen zijn de aanwijzingen in de individuele subsidiebeschikkingen ten

aanzien van verantwoorden leidend.

Voor deze post geldt een specifieke controle- en rapportagetolerantie (zie Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke controle- en rapportagetolerantie).

Het totaalbedrag van de bestedingen (in het controlejaar) van de geoormerkte aanvullende

bekostiging/subsidies vormt een afzonderlijke massa waarop de toleranties voor de

controle van de bestedingen moeten worden toegepast. Het gaat hierbij om de totale

bestedingen, die verantwoord moeten worden in model G onder onderdeel 2, waarvan de

besteding in het betreffende kalenderjaar heeft plaatsgevonden. De instellingsaccountant richt zijn controle zodanig in dat hij een redelijke mate

van zekerheid kan verkrijgen dat geen onrechtmatige bestedingen voorkomen met een

belang dat groter is dan 3% van de totale bestedingen van de (geoormerkte) aanvullende

bekostiging/subsidies.

Als deze tolerantie wordt overschreden, maar de tolerantiegrens voor de jaarrekeningcontrole

niet, dan heeft dit geen invloed op de controleverklaring bij de jaarrekening. Zie

voor een nadere toelichting Algemeen. Het kan eventueel voor de school/instelling

wel consequenties hebben voor terugbetalingsverplichtingen, zoals uit de desbetreffende

regeling blijkt.

Als de instellingsaccountant bestedingen constateert die in strijd zijn met de subsidievoorwaarden

dan wel bekostigingsvoorwaarden en deze hebben mogelijk invloed op de totale omvang

van de (geoormerkte) aanvullende subsidies/bekostiging, dan moet de school/instelling

deze corrigeren. Indien de instellingsaccountant constateert dat de bekostiging niet rechtmatig is,

dan ziet de instellingsaccountant erop toe dat de school/instelling dit corrigeert.

Indien de correctie niet plaatsvindt dan neemt de instellingsaccountant dat op in

een rapport van bevindingen zoals vermeld in Omgaan met fouten.

2.3.3 Personele lasten

-

• Omvang werkzaamheden

-

• Overig (niet voor EOZ)

Omvang werkzaamheden

1 juli 2016

De instellingsaccountant voert een risicoanalyse uit en legt zijn bevindingen en conclusie

vast in zijn dossier.

Bij de uitvoering van de risicoanalyse neemt de instellingsaccountant in acht hetgeen

is opgenomen in het onderwerp ‘Steunen op de werkzaamheden van een AK.’

De instellingsaccountant betrekt in deze risicoanalyse onder andere de Standaard 240.

De werkzaamheden verricht door een administratiekantoor of een interne controle afdeling

van een instelling kunnen niet de door de instellingsaccountant te verrichten werkzaamheden

vervangen. De werkzaamheden van het administratiekantoor of een interne controle afdeling

maken onderdeel uit van de interne beheersingsstructuur van het onderzoeksobject.

Indien de instellingsaccountant voornemens is te steunen op de effectieve werking

van specifieke IB dan dient hij werkzaamheden uit te voeren gericht op de opzet, het

bestaan en de effectieve werking van de interne beheersingsmaatregelen. De omvang

van deze toetsing is afhankelijk van de frequentie van de betreffende maatregel en

kan dan ook per maatregel verschillend zijn. De accountant voert per interne beheersingsmaatregel minimaal de volgende omvang procedure

testen uit:

|

Frequentie

|

Omvang procedure testen

|

|

Meerdere malen per dag

|

25

|

|

Dagelijks

|

15

|

|

Wekelijks

|

10

|

|

Maandelijks

|

3

|

|

Elk kwartaal

|

2

|

|

Jaarlijks

|

1

|

Uit de vastlegging van deze werkzaamheden moet blijken welke relevante risico’s en

toetsingspunten door de betreffende IB maatregel zijn afgedekt.

Indien bij het onderzoek gesteund wordt op geautomatiseerde gegevensverwerking, dan

dient de betrouwbaarheid hiervan vast gesteld te worden. Indien vastgesteld kan worden

dat er gedurende de onderzoeksperiode geen wijzigingen zijn geweest in die geautomatiseerde

gegevensverwerking (dit moet uit het onderzoekdossier van de accountant blijken) dan

kan volstaan worden met 1 (lijncontrole) test.

Bovenstaande werkzaamheden sluiten niet uit hetgeen in Standaard 330 (De wijze van

inspelen door de accountant op ingeschatte risico’s) is opgenomen ten aanzien van

gebruikmaken van controle-informatie die tijdens vorige controles is verkregen.

Indien de instellingsaccountant naar aanleiding van de risicoanalyse en de uitgevoerde

werkzaamheden met betrekking tot de werking van de IB tot de conclusie komt dat hij

kan steunen op de effectieve werking van de IB, dient in het onderzoekdossier vast

te liggen op grond waarvan de instellingsaccountant tot deze conclusie komt.

Indien de instellingsaccountant tot de conclusie komt dat hij kan steunen op de effectieve

werking van de IB verricht hij daarnaast nog de volgende minimale werkzaamheden:

-

• De instellingsaccountant analyseert de formatieoverzichten en de verzamelloonstaat

van de scholen ressorterend onder het bestuur. In deze analyse wordt betrokken: salarisschalen,

de omvang en samenstelling van eventuele niet norm-functies binnen de formatie, de

betrekkingsomvang van de dienstbetrekkingen en ongebruikelijke beloningen. Deze analyse

wordt door de instellingsaccountant uitgevoerd op bestuursniveau.

-

• Daarnaast voert de instellingsaccountant een cijferbeoordeling uit op de personele

kosten, in relatie tot de begroting en de jaarrekening van het voorgaande jaar. Bij

sterke fluctuaties en ongebruikelijke saldi controleert de instellingsaccountant met

detailstukken. De cijferbeoordeling vindt plaats op bestuursniveau.

De instellingsaccountant moet het gestelde in Standaard 520 Cijferanalyse in bovenstaande

werkzaamheden betrekken.

Overig (niet voor EOZ)

1 december 2016

Aanvullende controlecriteria: Ambtenarenwet BES en daarop berustende regelingen, waaronder

het Rechtspositiebesluit ambtenaren BES, de per eilandgebied bij overeenkomst vastgestelde

nieuwe uniforme salarisregeling voor onderwijspersoneel.

De instellingsaccountant controleert of de instelling de Ambtenarenwet BES (waaronder

de genoemde regelingen) naleeft. Van deze wet- en regeling afwijkende betalingen zijn onrechtmatig .

2.4 Overige rechtmatigheid

2.4.1 Verklaring omtrent het gedrag PO, VO en MBO (niet voor EOZ)

1 december 2015

Aanvullende controlecriteria:

-

* WPO BES: artikel 3, lid 1 onder a, artikel 4, lid 1 onder a en artikel 34, lid 2 onder

a, onder 1

-

* WVO BES: artikel 80, lid 1 onder a, artikel 83, lid 1 onder a en artikel 84, lid 1

onder a

-

* Tijdelijk Besluit Saba Comprehensive School BES, artikel 13, lid 2 onder a

-

* WEB BES: artikel 4.2.1., lid 2 onder a, artikel 4.2.2, lid 1 onder a, artikel 4.3.1.

Voor dit onderwerp geldt een specifieke rapportagetolerantie (zie Algemeen voor een toelichting en zie Materialiteitstabel voor de betreffende specifieke controle- en rapportagetolerantie). De instellingsaccountant stelt vast dat de verklaring omtrent het gedrag (die voldoet

aan de wettelijke eisen) -met inachtneming van de controletolerantie- is opgenomen

in het personeelsdossier voor alle personeelsleden in loondienst bij het bevoegd gezag

of de instelling, waarvoor dit wettelijk vereist is.

Indien dit niet het geval is dan neemt de instellingsaccountant dit op in een rapport

van bevindingen zoals vermeld in Accountantsproducten/rapportering. Hierin vermeldt de instellingsaccountant het aantal ontbrekende verklaringen omtrent

het gedrag per categorie personeel directie (in de sector PO en VO), onderwijsgevend

personeel (alle sectoren), onderwijsondersteunend personeel (alle sectoren) en overige

personeel (sector MBO) per school of onderwijsinstelling (BRIN nr) en de reden voor

het ontbreken.

2.5 Controleverklaring inzake de jaarrekening

Algemeen

1 december 2016

Als de instellingsaccountant op grond van zijn bevindingen een andere dan een goedkeurende

verklaring afgeeft, moet hij een afwijkende tekst hanteren. Het feit dat hij een andere

dan een goedkeurende verklaring heeft afgegeven, gebruik maakt van een paragraaf ter

benadrukking van aangelegenheden en/of paragraaf inzake overige aangelegenheden (zie

ook NBA-handreiking 1119) moet hij vermelden op het zogenoemde Aanbiedingsformulier,

dat bij de indiening van de jaarrekening bij DUO moet worden gebruikt.

Ook geeft de instellingsaccountant op het Aanbiedingsformulier aan of er een afzonderlijk

rapport van bevindingen (zie paragraaf 1.1.3) is opgesteld.

Als de instellingsaccountant een andere dan een goedkeurende verklaring afgeeft, dan

sluit hij voor wat betreft de oordeelsparagraaf aan bij de teksten van deel 3 sectie

II van de HRA ( deel Voorbeeldteksten), uitgegeven door de NBA.

Indien het bevoegd gezag rijksbekostiging ontvangt voor meerdere sectoren op grond

van meerdere wetten, dan wordt in de controleverklaring verwezen naar de wetten, op

grond waarvan dan een jaarrekening aan het ministerie wordt verstrekt.

Accountants kunnen vrijwillig gebruik maken van de uitgebreidere controleverklaring(zie

Standaard 700.31 herzien) in overleg met de betreffende instelling. Hiervoor zijn

optionele passages in de voorbeeldverklaring opgenomen. Bij toepassing van de uitgebreidere

controleverklaring volgt de accountant de aanwijzingen in de beroepsstandaarden.

Meer informatie over de uitgebreidere controleverklaring is te vinden op de website

van het NBA: https://www.nba.nl/Wet-en-regelgeving/Adviescollege-Beroepsreglementering1/Naar-een-uitgebreidere-controleverklaring/

Voorbeeldtekst goedkeurende controleverklaring

Dit voorbeeld is voor een enkelvoudige jaarrekening(inclusief eventueel groepsrelaties),

ingeval sprake is van een geconsolideerde jaarrekening met een enkelvoudige jaarrekening,

dan dient de voorbeeldtekst daar conform de beroepsvoorschriften op aangepast te worden.

1 december 2016

Controleverklaring van de onafhankelijke accountant

Aan: Opdrachtgever

A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016

Ons oordeel*)

Wij hebben de jaarrekening 2016 van ... (naam entiteit)**) te ... (statutaire vestigingsplaats) gecontroleerd.

Naar ons oordeel:

-

• geeft de in het jaarverslag opgenomen jaarrekening een getrouw beeld van de grootte

en de samenstelling van het vermogen van ... (naam entiteit)**) op 31 december 2016 en van het resultaat over 2016 in overeenstemming met de

Regeling jaarverslaggeving onderwijs BES en de richtlijnen jaarverslaggeving (RJ);

-

• zijn de in de jaarrekening verantwoorde baten en lasten alsmede de balansmutaties

over 2016 in alle van materieel belang zijnde aspecten rechtmatig tot stand gekomen

in overeenstemming met de in de relevante wet- en regelgeving opgenomen bepalingen,

zoals opgenomen in paragraaf 2.3.1. Referentiekader van het Onderwijsaccountantsprotocol

BES 2016.

De jaarrekening bestaat uit:

-

(1) de balans per 31 december 2016;

-

(2) de staat van baten en lasten over 2016; en

-

(3) de toelichting met een overzicht van de gehanteerde grondslagen voor financiële verslaggeving

en overige toelichtingen.

De basis voor ons oordeel

Wij hebben onze controle uitgevoerd volgens het Nederlands recht, waaronder ook de

Nederlandse controlestandaarden en het Onderwijsaccountantsprotocol BES 2016 vallen.

Onze verantwoordelijkheden op grond hiervan zijn beschreven in de sectie ‘Onze verantwoordelijkheden

voor de controle van de jaarrekening’.

Wij zijn onafhankelijk van ... (naam entiteit)**), zoals vereist in de Verordening inzake de onafhankelijkheid van accountants

bij assurance-opdrachten (ViO) en andere voor de opdracht relevante onafhankelijksregels

in Nederland. Verder hebben wij voldaan aan de Verordening gedrags- en beroepsregels

accountants (VGBA).

Wij vinden dat de door ons verkregen controle-informatie voldoende en geschikt is

als basis voor ons oordeel.

[OPTIONEEL] Materialiteit

Op basis van onze professionele oordeelsvorming hebben wij de materialiteit voor de

getrouwheid van de jaarrekening als geheel bepaald op € ... . De materialiteit is

gebaseerd op ...(nader in te vullen % van de relevante benchmark b.v. totale baten en/of balanstotaal). De materialiteit voor de financiële rechtmatigheid is bepaald op € ... , deze materialiteit

is gebaseerd op 3% van de totale publieke middelen, zoals voorgeschreven in paragraaf

2.1.3 Materialiteitstabel van het Onderwijsaccountantsprotocol BES 2016. In deze paragraaf

van het accountantsprotocol zijn tevens een aantal specifieke controle- en rapportagetoleranties

opgenomen, die wij hebben toegepast.

Wij houden ook rekening met afwijkingen en/of mogelijke afwijkingen die naar onze

mening voor de gebruikers van de jaarrekening om kwalitatieve redenen materieel zijn.

Wij zijn met de opdrachtgever overeengekomen dat wij aan de opdrachtgever tijdens

onze controle geconstateerde afwijkingen boven de € ... rapporteren alsmede kleinere

afwijkingen, die naar onze mening om kwalitatieve redenen relevant zijn.

[OPTIONEEL] Reikwijdte van de groepscontrole*****)

... (naam entiteit) **) staat aan het hoofd van een groep van organisaties. De financiële informatie

van deze groep is opgenomen in de jaarrekening van ... (naam entiteit) **).

De groepscontrole heeft zich met name gericht op de significante onderdelen ... (uitleggen wat dit betreft: significante onderdelen zoals bedoeld op grond van Standaard

600. Bijvoorbeeld groepsonderdelen in specifieke landen, groepsonderdelen met significante

risico’s inzake waardering of complexe activiteiten). Bij de onderdelen ... (benoemen) hebben wij zelf controlewerkzaamheden uitgevoerd. Wij hebben gebruik gemaakt van

andere accountants bij de controle van ... (benoemen).Bij andere onderdelen hebben wij beoordelingswerkzaamheden of specifieke controlewerkzaamheden

uitgevoerd.

Door bovengenoemde werkzaamheden bij (groeps)onderdelen, gecombineerd met aanvullende

werkzaamheden op groepsniveau, hebben wij voldoende en geschikte controle-informatie

met betrekking tot de financiële informatie van de groep verkregen om een oordeel

te geven over de jaarrekening.

[OPTIONEEL] De kernpunten van onze controle******)

In de kernpunten van onze controle beschrijven wij zaken die naar ons professionele

oordeel het meest belangrijk waren tijdens onze controle van de jaarrekening. De kernpunten

van onze controle hebben wij met de opdrachtgever gecommuniceerd, maar vormen geen

volledige weergave van alles wat is besproken.

Wij hebben onze controlewerkzaamheden met betrekking tot deze kernpunten bepaald in

het kader van de jaarrekeningcontrole als geheel. Onze bevindingen ten aanzien van

de individuele kernpunten moeten in dat kader worden bezien en niet als afzonderlijke

oordelen over deze kernpunten.

De beschrijving van een kernpunt bevat de volgende elementen:

-

• een beschrijving van het kernpunt;

-

• een samenvatting van de uitgevoerde controlewerkzaamheden;

-

• indien relevant, belangrijke opmerkingen met betrekking tot de kernpunten; en

-

• indien relevant, een verwijzing naar de toelichting of vermelding in het jaarverslag.

[OPTIONEEL]

Benoeming

Wij zijn door de opdrachtgever op dd-mm-jjjj (datum eerste benoeming) benoemd als

accountant van ... (naam entiteit) **) vanaf de controle van het boekjaar XXXX en

zijn sinds die datum tot op heden de externe accountant.

B. Verklaring over de in het jaarverslag opgenomen andere informatie

Naast de jaarrekening en onze controleverklaring daarbij, omvat het jaarverslag andere

informatie, die bestaat uit [aansluiten op de inhoudsopgave van het jaarverslag]:

-

• het bestuursverslag;

-

• de overige gegevens;

-

• ...

Op grond van onderstaande werkzaamheden zijn wij van mening dat de andere informatie:

-

• met de jaarrekening verenigbaar is en geen materiele afwijkingen bevat;

-

• alle informatie bevat die op grond van de Regeling jaarverslaggeving onderwijs BES,

de RJ en paragraaf 2.2.3 Bestuursverslag van het Onderwijsaccountantsprotocol BES

2016 is vereist.

Wij hebben de andere informatie gelezen en hebben op basis van onze kennis en ons

begrip verkregen vanuit de jaarrekeningcontrole en anderszins, overwogen of de andere

informatie materiële afwijkingen bevat.

Met onze werkzaamheden hebben wij voldaan aan de vereisten in de Regeling jaarverslaggeving

onderwijs BES, paragraaf 2.2.3 Bestuursverslag van het Onderwijsaccountantsprotocol

BES 2016 en de Nederlandse Standaard 720. Deze werkzaamheden hebben niet dezelfde

diepgang als onze controlewerkzaamheden bij de jaarrekening.

Het bestuur is verantwoordelijk voor het opstellen van de andere informatie, waaronder

het bestuursverslag en de overige gegevens in overeenstemming met de Regeling jaarverslaggeving

onderwijs BES, de RJ en de overige OCW wet- en regelgeving.

C. Beschrijving van verantwoordelijkheden met betrekking tot de jaarrekening

Verantwoordelijkheden van het bestuur****) voor de jaarrekening

Het bestuur****) is verantwoordelijk voor het opmaken en het getrouw weergeven van

de jaarrekening, in overeenstemming met de Regeling jaarverslaggeving onderwijs BES

en de richtlijnen jaarverslaggeving (RJ),.

Het bestuur****) is ook verantwoordelijk voor het rechtmatig tot stand komen van de

in de jaarrekening verantwoorde baten en lasten alsmede de balansmutaties, in overeenstemming

met de in de relevante wet- en regelgeving opgenomen bepalingen.

In dit kader is het bestuur****) tevens verantwoordelijk voor een zodanige interne

beheersing die het bestuur****) noodzakelijk acht om het opmaken van de jaarrekening

en de naleving van die relevante wet- en regelgeving mogelijk te maken zonder afwijkingen

van materieel belang als gevolg van fouten of fraude.

Bij het opmaken van de jaarrekening moet het bestuur****) afwegen of de onderwijsinstelling

in staat is om haar activiteiten in continuïteit voort te zetten. Op grond van de

regeling jaarverslaggeving onderwijs BES en de richtlijnen jaarverslaggeving (RJ)

moet het bestuur****) de jaarrekening opmaken op basis van de continuïteitsveronderstelling,

tenzij het bestuur****) het voornemen heeft om de onderwijsinstelling**) te liquideren

of de activiteiten te beëindigen of als beëindiging het enige realistische alternatief

is. Het bestuur****) moet gebeurtenissen en omstandigheden waardoor gerede twijfel

zou kunnen bestaan of de onderwijsinstelling haar activiteiten in continuïteit kan

voortzetten toelichten in de jaarrekening.

Onze verantwoordelijkheden voor de controle van de jaarrekening

Onze verantwoordelijkheid is het zodanig plannen en uitvoeren van een controleopdracht,

dat wij daarmee voldoende en geschikte controle-informatie verkrijgen voor het door

ons af te geven oordeel, als bedoeld in ... ***).

Onze controle is uitgevoerd met een hoge mate maar geen absolute mate van zekerheid

waardoor het mogelijk is dat wij tijdens onze controle niet alle materiële fouten

en fraude ontdekken.

Afwijkingen kunnen ontstaan als gevolg van fouten of fraude en zijn materieel indien

redelijkerwijs kan worden verwacht dat deze, afzonderlijk of gezamenlijk, van invloed

kunnen zijn op de economische beslissingen die gebruikers op basis van deze jaarrekening

nemen. De materialiteit beïnvloedt de aard, timing en omvang van onze controlewerkzaamheden

en de evaluatie van het effect van onderkende afwijkingen op ons oordeel.

Een meer gedetailleerde beschrijving van onze verantwoordelijkheden is opgenomen in

de bijlage bij onze controleverklaring.

Plaats, datum

.... (naam accountantspraktijk)

.... (naam accountant)

Bijlage bij de controleverklaring:

Wij hebben deze accountantscontrole professioneel kritisch uitgevoerd en hebben waar

relevant professionele oordeelsvorming toegepast in overeenstemming met de Nederlandse

controlestandaarden, het Onderwijsaccountantsprotocol BES 2016, ethische voorschriften

en de onafhankelijkheidseisen. Onze controle bestond onder andere uit:

-

• het identificeren en inschatten van de risico’s dat de jaarrekening afwijkingen van

materieel belang bevat als gevolg van fouten of fraude, dan wel het niet rechtmatig

tot stand komen van baten en lasten alsmede balansmutaties, het in reactie op deze

risico’s bepalen en uitvoeren van controlewerkzaamheden en het verkrijgen van controle-informatie

die voldoende en geschikt is als basis voor ons oordeel. Bij fraude is het risico

dat een afwijking van materieel belang niet ontdekt wordt groter dan bij fouten. Bij

fraude kan sprake zijn van samenspanning, valsheid in geschrifte, het opzettelijk

nalaten transacties vast te leggen, het opzettelijk verkeerd voorstellen van zaken

of het doorbreken van de interne beheersing;

-

• het verkrijgen van inzicht in de interne beheersing die relevant is voor de controle

met als doel controlewerkzaamheden te selecteren die passend zijn in de omstandigheden.

Deze werkzaamheden hebben niet als doel om een oordeel uit te spreken over de effectiviteit

van de interne beheersing van de onderwijsinstelling;

-

• het evalueren van de geschiktheid van de gebruikte grondslagen voor financiële verslaggeving,

de gebruikte financiële rechtmatigheidscriteria en het evalueren van de redelijkheid

van schattingen door het bestuur en de toelichtingen die daarover in de jaarrekening

staan;

-

• het vaststellen dat de door het bestuur****) gehanteerde continuïteitsveronderstelling

aanvaardbaar is. Tevens het op basis van de verkregen controle-informatie vaststellen

of er gebeurtenissen en omstandigheden zijn waardoor gerede twijfel zou kunnen bestaan

of de onderwijsinstelling haar activiteiten in continuïteit kan voortzetten. Als wij

concluderen dat er een onzekerheid van materieel belang bestaat, zijn wij verplicht

om aandacht in onze controleverklaring te vestigen op de relevante gerelateerde toelichtingen

in de jaarrekening. Als de toelichtingen inadequaat zijn, moeten wij onze verklaring

aanpassen. Onze conclusies zijn gebaseerd op de controle-informatie die verkregen

is tot de datum van onze controleverklaring. Toekomstige gebeurtenissen of omstandigheden

kunnen er echter toe leiden dat een instelling haar continuïteit niet langer kan handhaven;

-

• het evalueren van de presentatie, structuur en inhoud van de jaarrekening en de daarin

opgenomen toelichtingen, en

-

• het evalueren of de jaarrekening een getrouw beeld geeft van de onderliggende transacties

en gebeurtenissen en of de in deze jaarrekening verantwoorde baten en lasten, alsmede

balansmutaties in alle van materieel belang zijnde aspecten rechtmatig tot stand zijn

gekomen.

[OPTIONEEL] Gegeven onze eindverantwoordelijkheid voor het oordeel zijn wij verantwoordelijk

voor de aansturing van, het toezicht op en de uitvoering van de groepscontrole. In

dit kader hebben wij de aard en omvang bepaald van de uit te voeren werkzaamheden

voor de groepsonderdelen. Bepalend hierbij zijn de omvang en/of het risicoprofiel

van de groepsonderdelen of de activiteiten. Op grond hiervan hebben wij de groepsonderdelen

geselecteerd waarbij een controle of beoordeling van de volledige financiële informatie

of specifieke posten noodzakelijk was. *****)

Wij communiceren met de opdrachtgever onder andere over de geplande reikwijdte en

timing van de controle en over de significante bevindingen die uit onze controle naar

voren zijn gekomen, waaronder eventuele significante tekortkomingen in de interne

beheersing.

[OPTIONEEL] Wij bevestigen aan de opdrachtgever dat wij de relevante ethische voorschriften

over onafhankelijkheid hebben nageleefd. Wij communiceren ook met de opdrachtgever

over alle relaties en andere zaken die redelijkerwijs onze afhankelijkheid kunnen

beïnvloeden en over de daarmee verband houdende maatregelen om onze onafhankelijkheid

te waarborgen.

[OPTIONEEL] Wij bepalen de kernpunten van onze controle van de jaarrekening op basis

van alle zaken die wij met de opdrachtgever hebben besproken. Wij beschrijven deze

kernpunten in onze controleverklaring, tenzij dit is verboden door wet- of regelgeving

of in buitengewoon zeldzame omstandigheden wanneer het niet vermelden in het belang

van het maatschappelijk verkeer is.

*) Hier is sprake van één oordeel met een conclusie over getrouwheid en rechtmatigheid.

De strekkingen van eventuele niet-goedkeurende conclusies komen in deze ene paragraaf

te staan. Indien niet wordt voldaan aan de RJO BES artikel 3, lid 4 vervalt de optie

van een goedkeurend getrouwheidsoordeel.

**) Ingeval van een school zonder zelfstandige rechtspersoonlijkheid in de sector

PO vervangen door ‘de openbaar lichaam scho(o)l(en) voor primair onderwijs zonder

zelfstandige rechtspersoonlijkheid van het openbaar lichaam... (naam openbaar lichaam)’.

Ingeval sector VO is ‘naam entiteit’ te lezen als ‘naam bevoegd gezag’.

***) Opnemen hetgeen van toepassing is:

-

– artikel 131, vierde lid van de Wet primair onderwijs BES;

-

– artikel 17, derde lid van het Bekostigingsbesluit WVO BES;

-

– artikel 2.3.1, vierde lid van de Wet educatie en beroepsonderwijs BES;

-

– artikel 8, derde lid van de subsidiebeschikking d.d. 8 oktober 2015 met kenmerk BEK/BPR-2015/18384M;

-

– artikel 8, derde lid van de subsidiebeschikking d.d. 18 augustus 2014 met kenmerk

BEK/BPR-2014/26398M;

-

– artikel 7, tweede lid van de subsidiebeschikking d.d. 13 augustus 2015 met kenmerk

BEK/BPR-2015/16320M;

-

– artikel 8, derde lid van de subsidiebeschikking d.d. 18 augustus 2014 met kenmerk

BEK/BRP-2014/26399M;

-

– artikel 7, tweede lid van de subsidiebeschikking d.d. 13 augustus 2015 met kenmerk

BEK/BRP-2015/16319M.

****) Ingeval van een school zonder zelfstandige rechtspersoonlijkheid in de sector

PO of een school in de sector VO ’bestuur van de entiteit’ vervangen door ‘het bevoegd

gezag van de scho(o)l(en)’.

*****) Optioneel op te nemen ingeval een groepscontrole aan de orde is, bijvoorbeeld

belangrijke niet geconsolideerde deelnemingen. Deze tekst inclusief paragraafkop kan

specifiek worden gemaakt.

******) Deze tekst kan specifiek worden gemaakt. Bij vrijwillige toepassing van de nieuwe

controleverklaring is de passage over de kernpunten van de controle facultatief. Ingeval

de accountant ervoor kiest deze passage op te nemen is hij verplicht de passages over

materialiteit en, in voorkomend geval, over de reikwijdte van de groepscontrole op

te nemen.

3 Onderzoeksprocedure bekostigingsgegevens

3.1 Inleiding

1 december 2016

De bekostigingsgegevens bepalen in belangrijke mate de hoogte van de bekostiging/rijksbijdrage.

Het is daarom van groot belang dat de instellingsaccountant primair de juistheid van

deze bekostigingsgegevens vaststelt. Hij geeft daarover een afzonderlijk assurance-rapport

af.

Krachtens de onderwijswetgeving wordt een accountantsverklaring bij de bekostigingsgegevens

gevraagd. Door de wijziging van het verklaringenstelsel geeft de instellingsaccountant

echter niet langer een accountantsverklaring af bij de bekostigingsgegevens maar een

assurance-rapport. Deze rapportagevorm wordt gebruikt als andere aspecten dan alleen

de getrouwheid van de financiële informatie moeten worden getoetst en als het andere

informatie dan historische financiële informatie betreft, zoals bij de bekostigingsgegevens

het geval is. Voor een assurance-rapport is Standaard 3000 leidend, waarbij OCW bepaalt

dat het assurance-rapport hetzelfde zekerheidsniveau dient te verschaffen als voorheen

de accountantsverklaring. Assurance-opdrachten die leiden tot een assurance-rapport

moeten aan vergelijkbare kwaliteitseisen voldoen als assurance-opdrachten die leiden

tot een controleverklaring.

In dit accountantsprotocol wordt voor elke sector in een afzonderlijk gedeelte in

gegaan op de meest relevante wet- en regelgeving en het onderzoek van de bekostigingsgegevens.

Aan het einde van elk onderdeel is de tekst van het af te geven goedkeurende assurance-rapport

opgenomen.

Voor het omgaan met geconstateerde fouten met betrekking tot de rechtmatigheid geldt

voor het accountantsonderzoek van de bekostigingsgegevens dat fouten die invloed kunnen

hebben op de hoogte van de rijksbijdrage OCW moeten worden gecorrigeerd door de school/instelling.

Als deze fouten niet door de school/instelling (kunnen) worden gecorrigeerd dan informeert

de instellingsaccountant het bevoegd gezag/bestuur en het interne toezichthoudende

orgaan hierover conform de geldende beroepsvoorschriften en handelt als volgt:

-

• bij materiële fouten (≥ 2% van de rijksbijdrage): materiële fouten hebben invloed

op de strekking van het assurance-rapport en worden uit dien hoofde in het assurance-rapport

toegelicht;

-

• bij niet-materiële fouten (< 2% van de rijksbijdrage): niet-materiële fouten worden

opgenomen in een rapport van bevindingen zoals uiteengezet in Accountantsproducten / rapportering. Omdat OCW het uitgangspunt hanteert dat fouten door de school/instelling worden

gecorrigeerd is dit rapport een uitzonderingsrapportage. DUO zal indien nodig op basis

van het rapport overgaan tot bijstelling van de rijksbijdrage van de school/instelling.

Het is de verantwoordelijkheid van de school/instelling in de sector PO en de sector

MBO om de bekostigingsgegevens voorzien van een goedkeurend assurance-rapport bij

DUO vestiging Zoetermeer in te dienen. DUO vestiging Zoetermeer accepteert alleen

goedkeurende assurance-rapporten. DUO vestiging Zoetermeer kan en zal geen interpretatie

doen van de gestuurde gegevens. Niet-goedkeurende assurance-rapporten en/of die niet

voldoen aan de eisen van dit accountantsprotocol, worden door DUO vestiging Zoetermeer

teruggestuurd naar de school/instelling. De school/instelling is ervoor verantwoordelijk

dat er alsnog binnen de gestelde termijn een assurance-rapport wordt ingestuurd dat

voldoet aan de eisen van dit accountantsprotocol.

Als de instellingsaccountant een ander dan een goedkeurend assurance-rapport afgeeft

of een eventueel separaat rapport van bevindingen moet hij dat duidelijk aangeven

op de aanbiedingsbrief bij het assurance-rapport en het aanbiedingsformulier dat bij

de indiening van de bekostigingsgegevens bij DUO moet worden gebruikt. Daarbij worden

alle fouten, onjuistheden en onzekerheden opgenomen die van invloed (kunnen) zijn

op de totale omvang van de door OCW verstrekte en/of te verstrekken bijdragen.

Tot slot wordt opgemerkt dat bij het ontbreken van een tijdig ingediend goedkeurend

assurance-rapport voor de betreffende scholen/instellingen de minister een sanctie

kan opleggen.

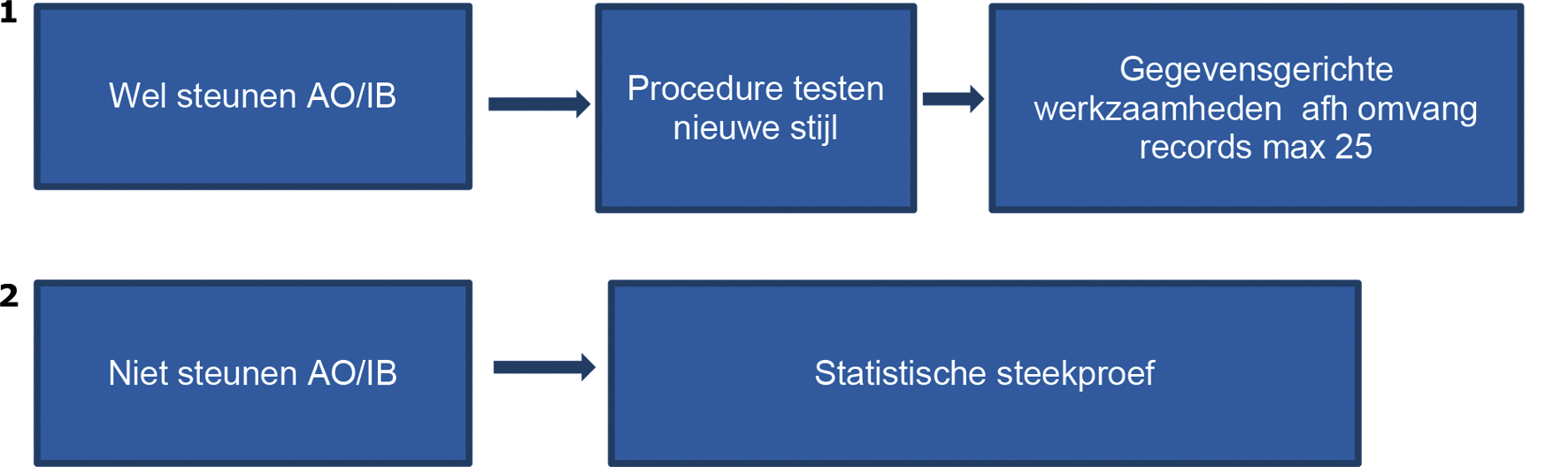

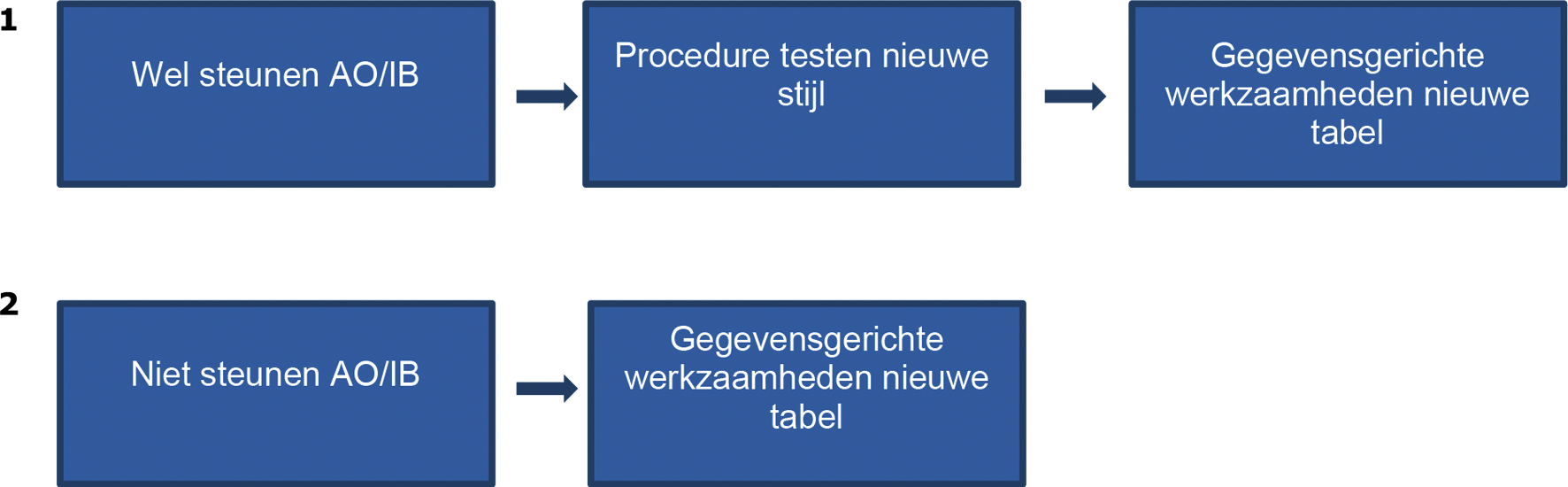

In de paragrafen voor de sectoren PO en MBO is met ingang van het OAP BES 2016 een

nieuwe tabel toegevoegd m.b.t. de omvang van gegevensgerichte werkzaamheden in geval

van toepassing van deelpopulaties per soort gegeven. Ter toelichting hierop is een

stroomschema opgenomen in bijlage 2.

3.2 Onderzoeksprocedure bekostigingsgegevens sector PO

3.2.1 Algemeen

1 december 2015

Het accountantsprotocol PO is een leidraad/regeling als bedoeld in artikel 131, lid

4 van de Wet op het Primair Onderwijs BES (WPO BES).

Het accountantsprotocol bevat de vertaalslag van de bekostigingsvoorwaarden uit de

wet- en regelgeving naar de minimale onderzoekswerkzaamheden die ten grondslag liggen

aan het afgeven van het assurance-rapport (voorheen accountantsverklaring), zoals

genoemd in artikel 132, lid 1 van de WPO BES. Voor de tekst van het assurance-rapport

is een format opgenomen dat door de instellingsaccountant moet worden gebruikt. Hiermee

wordt tevens het sluitstuk van het toezicht verankerd. Het onderzoek betreft de gegevens

die nodig zijn voor de berekening van de rijksbijdrage conform de WPO BES; deze gegevens

kunnen ook voor andere beleidsdoeleinden worden gebruikt.

Het onderdeel onderzoek bekostigingsgegevens PO is van toepassing op (artikel 1 van

de WPO BES) basisscholen.

De voor het onderzoek van de bekostigingsgegevens relevante wet- en regelgeving bestaat

uit:

Deze wet- en regelgeving is terug te vinden op www.overheid.nl

De procedure ten aanzien van de bekostigingsgegevens en de uitwisseling van informatie

met DUO is beschreven in de folder ‘Leerlingtelling 1 oktober 2016 voor de bekostiging’,

deze is te vinden in de administratie van de school. De instelling overlegt aan de

instellingsaccountant het gewaarmerkte overzicht geregistreerde tellingen (OGT). De

accountant kan op een kopie daarvan zijn correcties aangeven.

In februari 2017 ontvangt het bevoegd gezag van een school een brief van DUO over

de informatie uitwisseling met DUO. Het is wenselijk dat de instellingsaccountant

op de hoogte is van de inhoud van deze brief.

3.2.2 Onderzoek bekostigingsgegevens

3.2.2.1 Object van onderzoek

1 januari 2012

De bekostigingsgegevens bepalen in belangrijke mate de hoogte van de rijksbijdrage.

Het is daarom van groot belang dat de instellingsaccountant primair de juistheid van

de definitieve bekostigingsgegevens vaststelt. De instellingsaccountant geeft daarover

een assurance-rapport af.

De instellingsaccountant richt het onderzoek zodanig in dat onjuistheden groter dan

2% (per soort gegevens) worden ontdekt. Uiteraard moeten alle geconstateerde fouten,

ongeacht het materiële belang, worden gecorrigeerd.

Het voor de bekostiging relevante soort gegeven van de scholen betreft het aantal

ingeschreven leerlingen per 1 oktober 2016.

Voor zijn onderzoek maakt de instellingsaccountant gebruik van de volgende informatie:

Bij de scholen

3.2.2.2 Omvang werkzaamheden van de instellingsaccountant

1 december 2016

De instellingsaccountant voert een risicoanalyse uit en legt zijn bevindingen en conclusie

vast in zijn dossier. Hierin wordt aandacht besteed aan alle toetsingspunten (zoals benoemd in paragraaf

3.2.2.3 minimale werkzaamheden voor leerlingen per 1-10-2016) en moet per toetsingspunt

duidelijk zijn of er al dan niet sprake is van een significant risico.

De instellingsaccountant betrekt in deze risicoanalyse onder andere Standaard 240.

De werkzaamheden verricht door een administratiekantoor of een interne controle-afdeling

van de school kunnen niet de door de instellingsaccountant te verrichten werkzaamheden

vervangen. De werkzaamheden van het administratiekantoor of de interne controle- afdeling

maken onderdeel uit van de interne beheersingsstructuur van het onderzoeksobject.

De instellingsaccountant definieert indien mogelijk op grond van zijn risicoanalyse

afzonderlijke onderzoekspopulaties binnen de relevante soorten gegevens, zoals genoemd

in paragraaf 3.2.2.1. Dit betekent dat delen van een populatie op grond van de risicoanalyse

van de instellingsaccountant ofwel systeemgericht (steunen op IB) ofwel gegevensgericht

onderzocht kunnen worden. Dit kan per toetsingspunt verschillend zijn.

Steunen op IB

Indien de instellingsaccountant voornemens is te steunen op de effectieve werking

van specifieke IB, dan dient hij deze interne beheersingsmaatregelen op werking te

toetsen. Onder toepassing van de controlestandaarden (waaronder standaard 315 en 330)

is het toegestaan dit roulerend te doen (eens in de 3 controles). Interne beheersingsmaatregelen

voor een risico dat significant is dienen in de lopende controleperiode getoetst te

worden.

Om vast te stellen of de instellingsaccountant kan steunen op de aanwezige IB dient

hij werkzaamheden uit te voeren gericht op de opzet, het bestaan en de effectieve

werking van de interne beheersingsmaatregelen. De omvang van deze toetsing is afhankelijk

van de frequentie van de betreffende maatregel en kan dan ook per maatregel verschillend

zijn. De accountant voert per interne beheersingsmaatregel minimaal de volgende omvang procedure

testen uit:

|

Frequentie

|

Omvang procedure testen

|

|

Meerdere malen per dag

|

25

|

|

Dagelijks

|

15

|

|

Wekelijks

|

10

|

|

Maandelijks

|

3

|

|

Elk kwartaal

|

2

|

|

Jaarlijks

|

1

|

Uit de vastlegging van deze werkzaamheden moet blijken welke relevante risico’s en

toetsingspunten (zoals benoemd in paragraaf 3.2.2.3. minimale werkzaamheden onder

de werkzaamheden voor leerlingen per 1-10-2016) door de betreffende IB maatregel zijn

afgedekt.

Indien bij het onderzoek gesteund wordt op geautomatiseerde gegevensverwerking, dan

dient de betrouwbaarheid hiervan vastgesteld te worden. Indien vastgesteld kan worden

dat er gedurende de onderzoeksperiode geen wijzigingen zijn geweest in die geautomatiseerde

gegevensverwerking met een mogelijke impact op de te onderzoeken toetsingspunten (dit

moet uit het onderzoekdossier van de accountant blijken) dan kan volstaan worden met

1 (lijncontrole) test.

Indien één interne beheersingsmaatregel op dezelfde wijze van toepassing is bij meerdere

BRINs dan wordt bedoeld dat voor de toetsing van die betreffende maatregel volstaan

kan worden met het minimum aantal testen uit de tabel. Hierbij dienen deze testen

wel dusdanig gespreid te worden dat de relevante BRINs in voldoende mate in de toetsing

worden meegenomen.

Indien de instellingsaccountant naar aanleiding van de risicoanalyse en de uitgevoerde

werkzaamheden met betrekking tot de werking van de IB tot de conclusie komt dat hij

kan steunen op de goede werking van de IB, dient in het onderzoekdossier vast te liggen

op grond waarvan de instellingsaccountant tot deze conclusie komt.

Gegevensgerichte werkzaamheden

Ongeacht de inschatting van risico’s op een afwijking van materieel belang dient de

instellingsaccountant gegevensgerichte controles op te zetten en uit te voeren voor

alle soorten relevante gegevens zoals genoemd in paragraaf 3.3.2.1.

Tot de gegevensgerichte werkzaamheden worden NIET de bij de toetsing van de werking van de IB uitgevoerde werkzaamheden gerekend.

A. Situatie waarin geen afzonderlijke onderzoekpopulaties binnen relevante soorten

gegevens zijn gedefinieerd.

Indien de instellingsaccountant op grond van zijn verrichte werkzaamheden tot de conclusie

komt dat hij kan steunen op de effectieve werking van de IB, kan de instellingsaccountant

zijn gegevensgerichte werkzaamheden (per soort gegevens en indien van toepassing per

deelonderzoekspopulatie) beperken tot:

|

Aantal leerlingen

|

Omvang gegevensgerichte werkzaamheden

|

|

< 101

|

5 deelwaarnemingen

|

|

>100 en < 501

|

10 deelwaarnemingen

|

|

>500 en < 1001

|

15 deelwaarnemingen

|

|

>1000

|

20 deelwaarnemingen

|

Bij de verdeling van het aantal uit de tabel houdt de accountant rekening met zijn

risico inschatting. Het ligt voor de hand de werkzaamheden te richten op meer risicovolle