Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Stichting Autoriteit Financiële Markten | Staatscourant 2016, 8403 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Stichting Autoriteit Financiële Markten,

Gelet op artikel 1:117, vierde lid, van de Wet op het financieel toezicht en de artikelen 35, 54, 56, 66, 67, 69, 70, 71, 118, 123, 124, 133, 134, 164, 165 en 167 van het Besluit gedragstoezicht financiële ondernemingen Wft;

Besluit:

De Nadere regeling gedragstoezicht financiële ondernemingen Wft wordt als volgt gewijzigd:

A

Artikel 1:1 wordt als volgt gewijzigd:

1. Onderdeel p vervalt.

2. Onderdelen q tot en met aj worden verletterd tot onderdelen p tot en met ai.

3. In de onderdelen ae en af (nieuw) wordt telkens ‘1:12, vierde lid; 2:59, derde lid; 2:74, tweede lid’ vervangen door: 2:59, derde lid, 2:66a; 2:74, tweede lid.

4. In de onderdelen q, s, ai (nieuw), 2:3, 2:4, 2:5, 2:6, 3:1, 4:2, tabel 1, onder c, 5:2 en bijlage 1.4 wordt telkens ‘beleggingsinstelling’ vervangen door: beleggingsinstelling of icbe.

B

In artikel 2:1, tweede lid, wordt ‘artikel 1:12, 2:59, 2:74, 2:79, 2:85 of 4:7 van de wet’ vervangen door: artikel 2:59, 2:66a, 2:74, 2:79, 2:85 of 4:7 van de wet.

C

Het opschrift van paragraaf 2.2 komt te luiden:

D

In artikel 2:2 wordt ‘artikel 53, achtste lid, van het besluit’ telkens vervangen door: artikel 53, zevende lid, van het besluit.

E

Artikel 2:3 wordt als volgt gewijzigd:

1. In artikel 2:3 wordt telkens ‘bedoeld in artikel 65, tweede lid, van het besluit’ vervangen door: bedoeld in artikel 115bb, eerste lid, van het besluit voorzover het een beleggingsinstelling betreft en artikel 65, tweede lid, van het besluit voorzover het een icbe betreft.

2. In artikel 2:3, tweede lid, wordt de zin: ‘Informatie over de belangrijkste financiële risico’s van een complex product in een reclame-uiting, bedoeld in artikel 52, eerste lid, van het besluit, via internet wordt weergegeven in de onmiddellijke nabijheid van de informatie over de opbrengsten van het complexe product in de reclame-uiting door middel van de risico-indicator te downloaden van www.afm.nl/reclameteksten.’ vervangen door:

Informatie over de belangrijkste financiële risico’s van een complex product in een reclame-uiting, bedoeld in artikel 52, eerste lid, van het besluit, via internet wordt weergegeven door middel van de risico-indicator te downloaden van www.afm.nl/reclameteksten. Indien de reclame-uiting informatie bevat over opbrengsten van het complexe product wordt de risico-indicator in de onmiddellijke nabijheid van de informatie over de opbrengsten geplaatst.

F

In artikel 2:6 wordt ‘artikel 2:4’ vervangen door: artikel 2:5.

G

Het opschrift van paragraaf 3.1. komt te luiden:

H

Artikel 3:1 komt te luiden:

I

In artikel 3:2 wordt in het eerste lid, onderdeel g, ‘Indien het een indien het een’ vervangen door: Indien het een.

J

Artikel 3:9, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel b, wordt ‘vier procent rendement’ vervangen door: vier procent bruto rendement.

2. Aan onderdeel c, wordt de volgende zin toegevoegd: Indien voor opbouwproducten op spaarbasis een pessimistisch opbrengstscenario op basis van de guise misleidend is, wordt een pessimistisch opbrengstscenario getoond op basis van een eigen alternatieve berekening. De alternatieve berekening van het pessimistische opbrengstscenario mag niet uitkomen boven de pessimistische opbrengst volgens de guise-berekening.

K

In artikel 4:2, derde lid, wordt in tabel 1, onderdeel a, ‘beleggingsfonds’ vervangen door: recht van deelneming in een beleggingsinstelling of icbe dat niet verhandelbaar is of dat op verzoek van de deelnemers ten laste van de activa direct of indirect wordt ingekocht of terugbetaald.

L

De artikelen 4:1 tot en met 4:4 in hoofdstuk 5, worden vernummerd tot de artikelen 5:1 tot en met 5:4.

M

De artikelen 5:1 tot en met 5:6 in hoofdstuk 6 worden vernummerd tot de artikelen 6:1 tot en met 6:6.

N

De artikelen 6:1 tot en met 6:24 in hoofdstuk 7 worden vernummerd tot de artikelen 7:1 tot en met 7:24.

O

De artikelen 7:1 en 7:2 in hoofdstuk 8 worden vernummerd tot de artikelen 8:1 en 8:2.

P

In artikel 5:3 (nieuw) wordt ‘artikel 4:2’ vervangen door: artikel 5:2.

Q

Het opschrift van hoofdstuk 6 komt te luiden:

R

In de artikelen 6:3 (nieuw), 6:4 (nieuw), 6:5 (nieuw) en 6:6 (nieuw) wordt ‘instelling voor collectieve belegging in effecten’ telkens vervangen door: icbe.

S

In artikel 6:3 (nieuw) wordt ‘de artikelen 5:4 tot en met 5:6’ vervangen door: de artikelen 6:4 tot en met 6:6.

T

Na paragraaf 6.3 wordt een paragraaf ingevoegd, luidende:

1. Een beheerder van een beleggingsinstelling stelt een beloningsbeleid vast en voert dit uit met inachtneming van artikel 13, eerste lid, van de richtlijn beheerders van alternatieve beleggingsinstellingen.

2. Een beheerder van een icbe stelt een beloningsbeleid vast, en voert dit uit, met inachtneming van artikel 14 bis, eerste tot en met derde lid, en artikel 14 ter, eerste, derde en vierde lid, van de richtlijn instellingen voor collectieve belegging in effecten.

U

In artikel 7:15 (nieuw) wordt ‘artikel 6:1’ vervangen door: artikel 7:1.

V

In de artikelen 7:15 (nieuw), 7:16 (nieuw), 7:17 (nieuw), 7:18 (nieuw), 7:19 (nieuw) en 7:20 (nieuw) wordt ‘artikel 6:14’ telkens vervangen door: artikel 7:14.

W

In de artikelen 7:17, onderdeel m (nieuw), en 7:18, onderdeel b (nieuw), wordt ‘165 eerste lid onderdeel a tot en met c BGfo’ vervangen door: 165, eerste lid, onderdelen a tot en met c, van het besluit.

X

In artikel 7:20 (nieuw) wordt ‘de artikelen 6:15 tot en met 6:19’ telkens vervangen door: de artikelen 7:15 tot en met 7:19.

Y

In het opschrift van bijlage 1.4 wordt de zinsnede ‘Bijlage ter uitvoering van artikel 2:2’ vervangen door: Bijlage ter uitvoering van artikel 2:3.

Z

In bijlage 4, tabel 1a, 1b, 2a en 2b en in bijlage 5, tabel 0, wordt ‘Verwacht rendement’ vervangen door: Verwacht bruto rendement.

AA

Bijlage 6 wordt als volgt gewijzigd:

1. Onderdeel 2.1.2 wordt vervangen door onderdeel 1.1.2.

2. Onderdeel 2.1.6 wordt vervangen door onderdeel 1.1.6.

3. In de onderdelen 1.1.3, 1.2.3, 1.3.3 en 1.4.3 wordt de tekst ‘Let op! In dit document beschrijven we wat we normaal gesproken doen en wat de gemiddelde prijs is van deze diensten. Deze informatie is dus niet specifiek afgestemd op uw persoonlijke situatie. Maak daarom altijd goede afspraken met uw financiële dienstverlener.’ dikgedrukt.

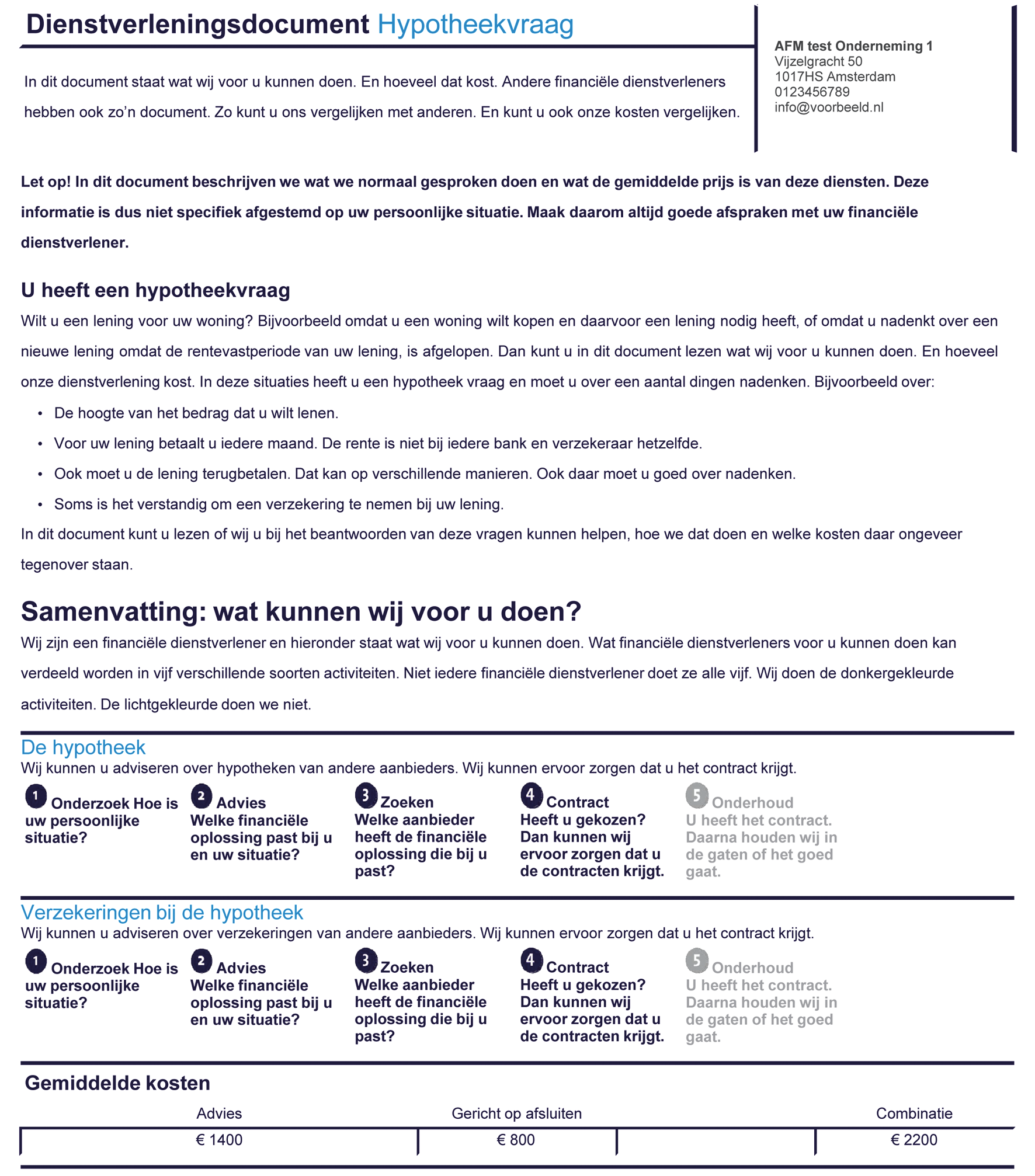

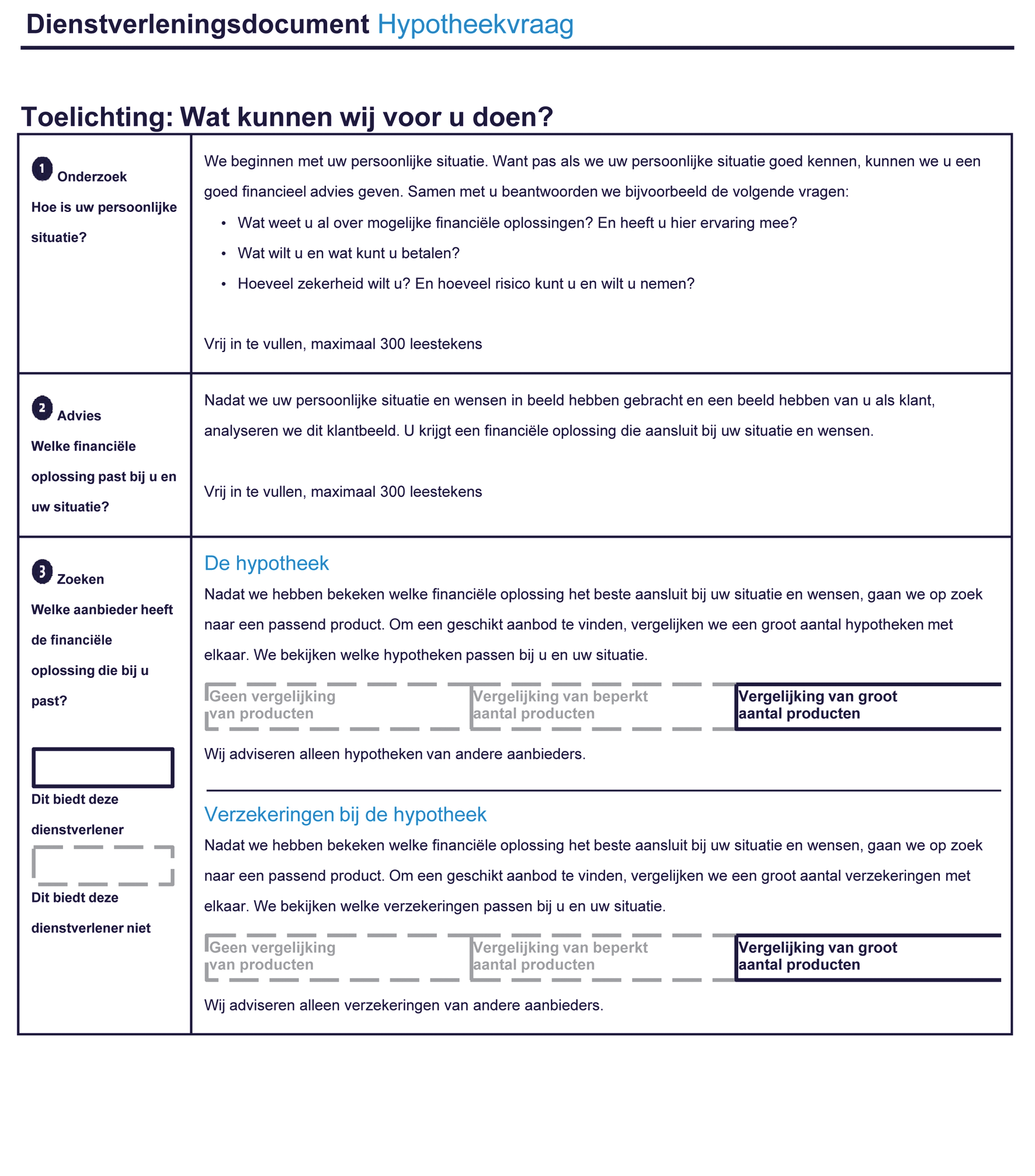

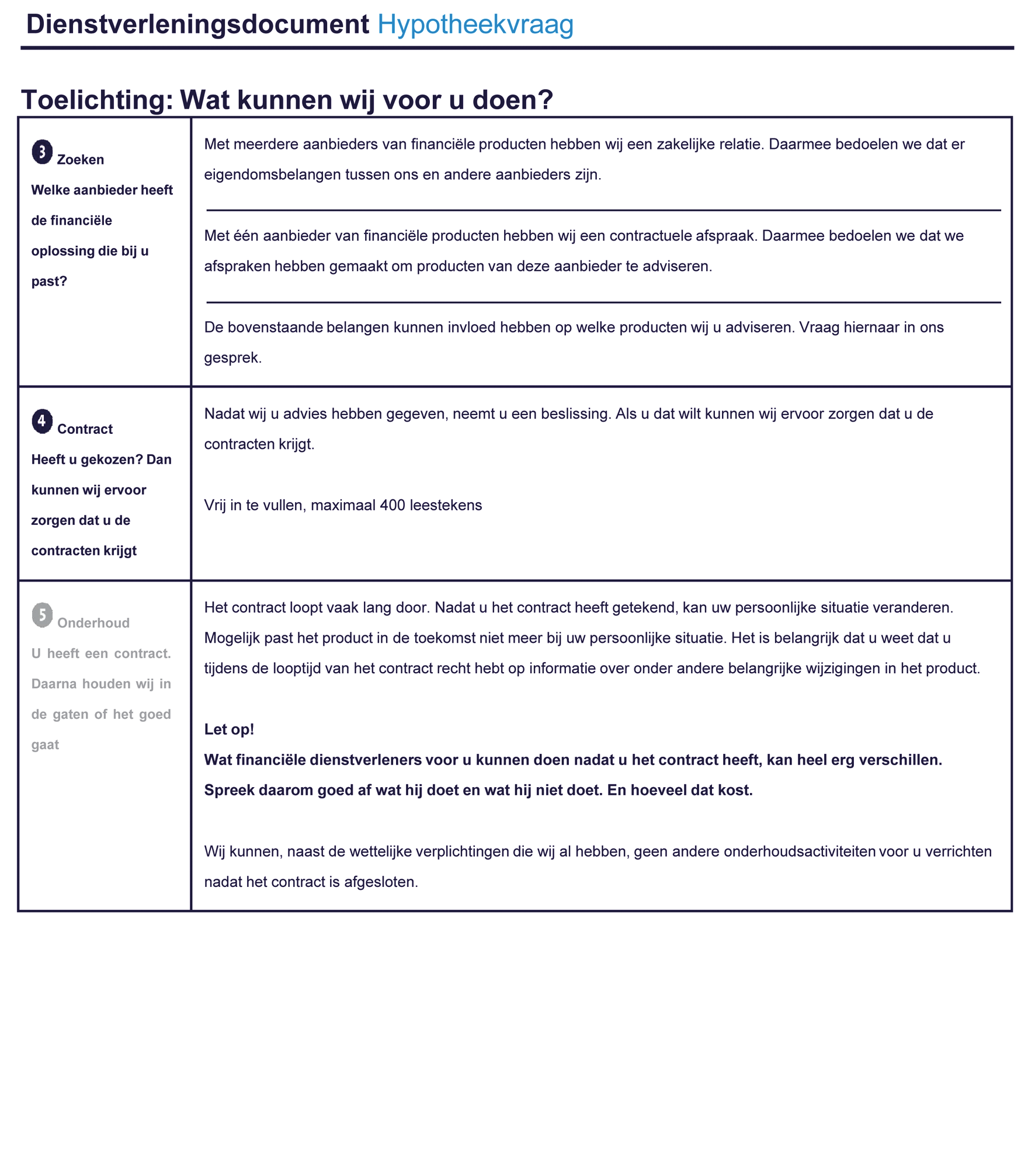

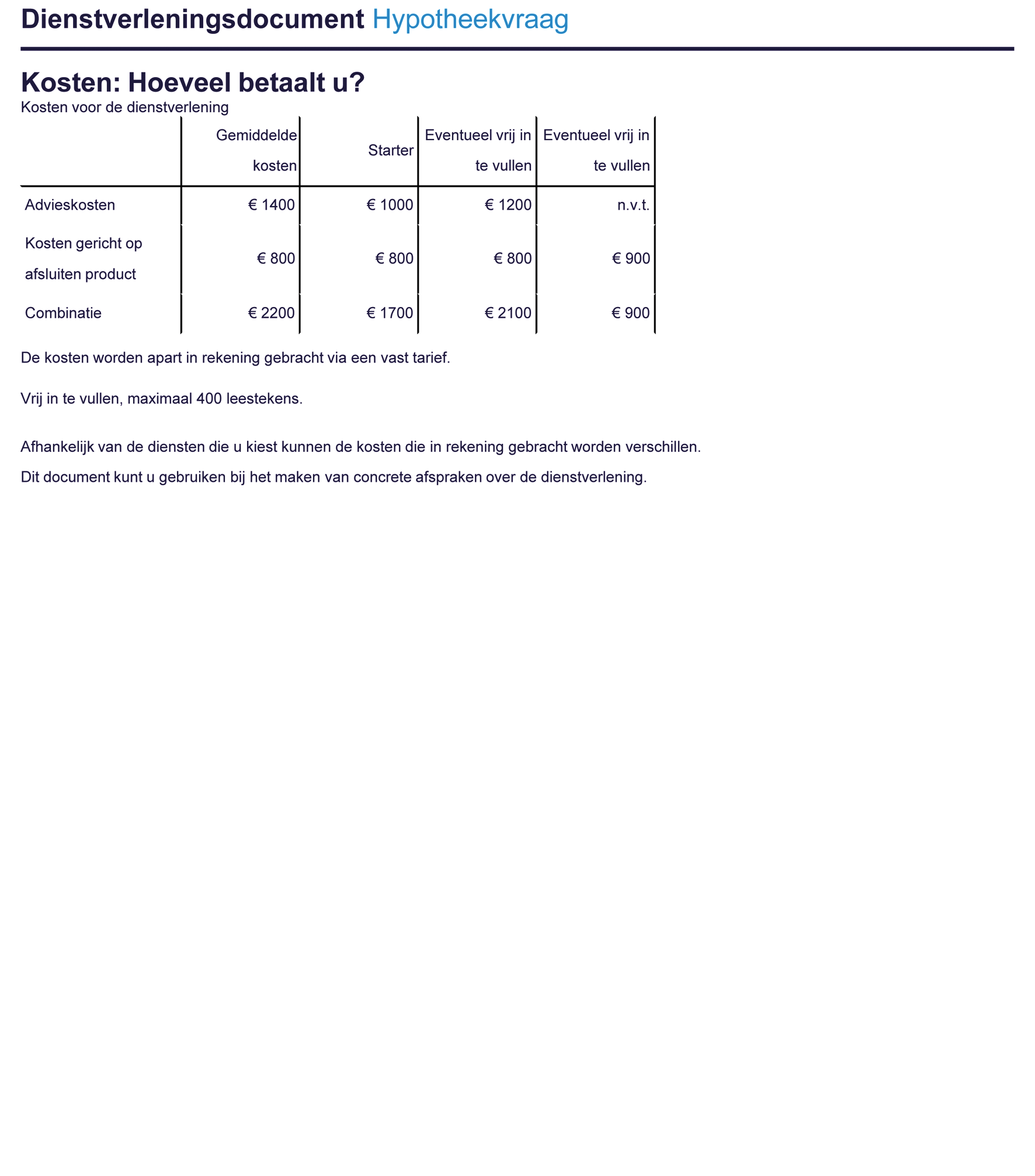

4. In onderdeel 1.1 komt het voorbeeld standaard model voor het dienstverleningsdocument bij een Hypotheekvraag als volgt te luiden:

5. In de onderdelen 1.1.1, 1.1.4, 1.1.5, 1.2.1, 1.3.1 en 1.4.1 wordt ‘#009DEO’ telkens vervangen door: #009DE0.

6. In artikel 1.1.4 wordt ‘DE HYPOTHEEK’ vervangen door ‘De hypotheek’ en wordt ‘VERZEKERINGEN BIJ DE HYPOTHEEK’ vervangen door: Verzekeringen bij de hypotheek.

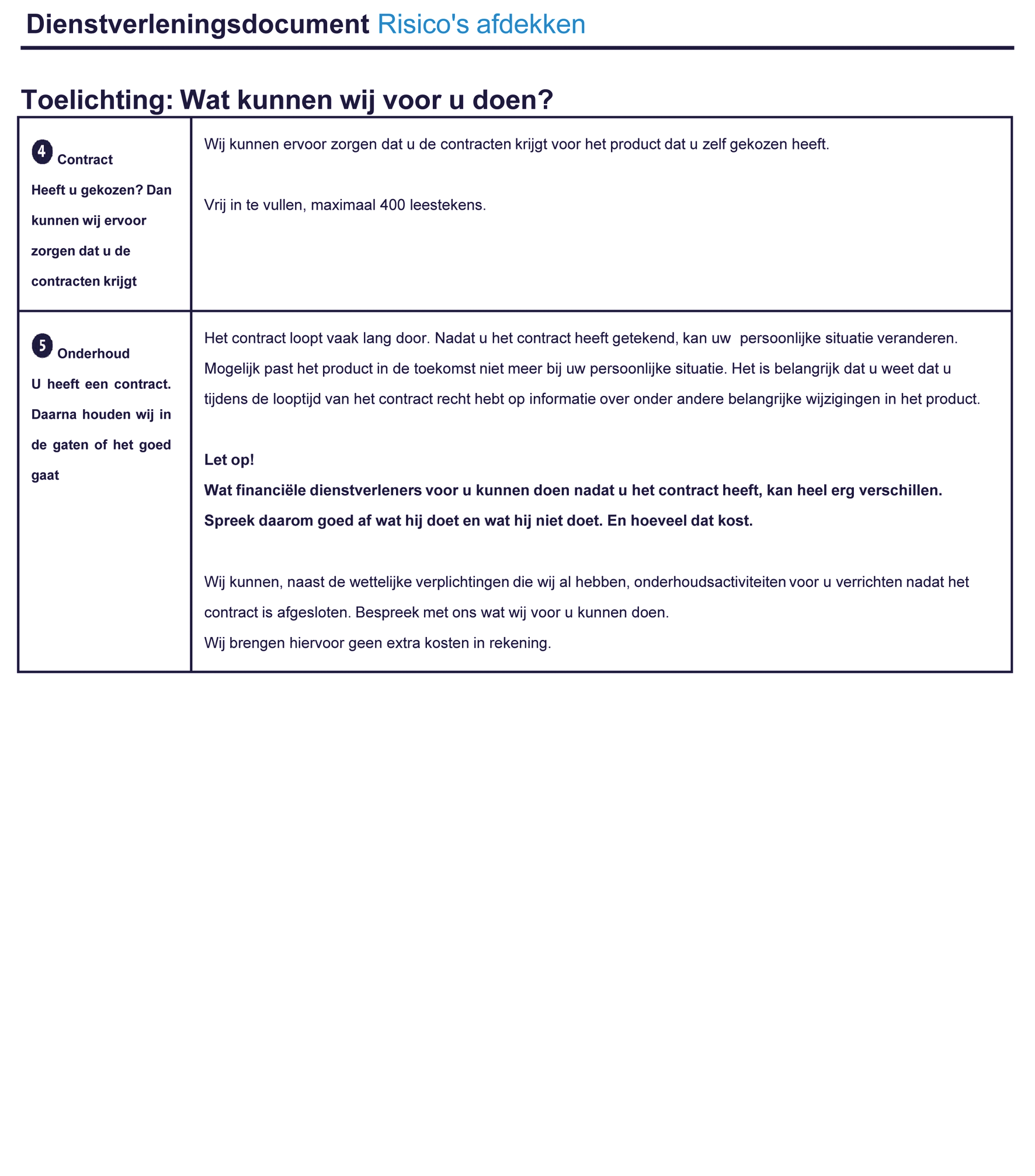

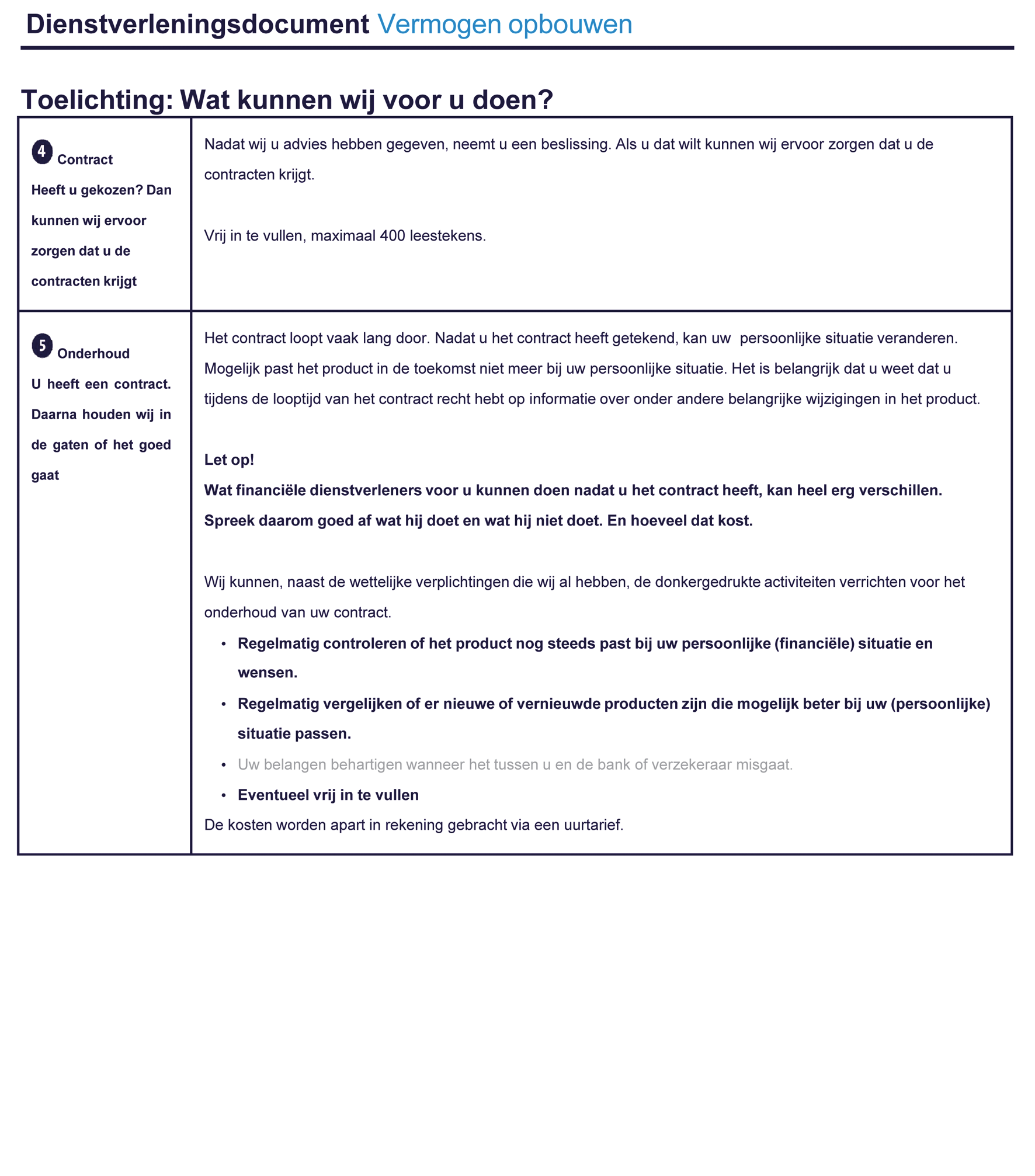

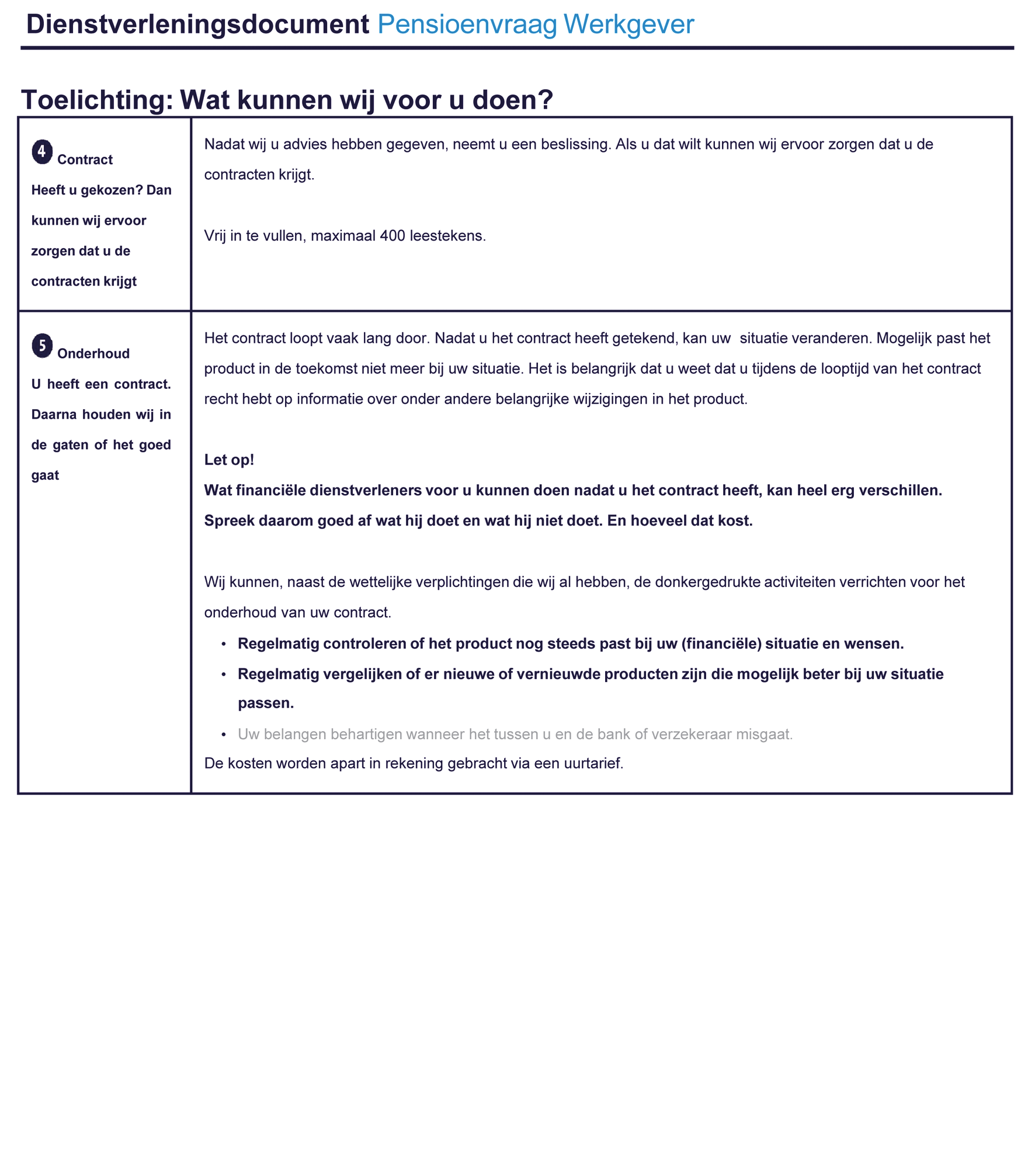

7. In de onderdelen 1.1.5, 1.2.5, 1.3.5 en 1.4.5 wordt bij ‘Uitwerking activiteit 5 van de activiteitenbalk ‘Onderhoud’ de tekst ‘Let op! Wat financiële dienstverleners voor u kunnen doen nadat u het contract heeft, kan heel erg verschillen. Spreek daarom goed af wat hij doet en wat hij niet doet. En hoeveel dat kost.’ dikgedrukt.

8. In de onderdelen 1.2.1, 1.3.1 en 1.4.1 wordt ‘# 009DEO’ vervangen door: #009DE0.

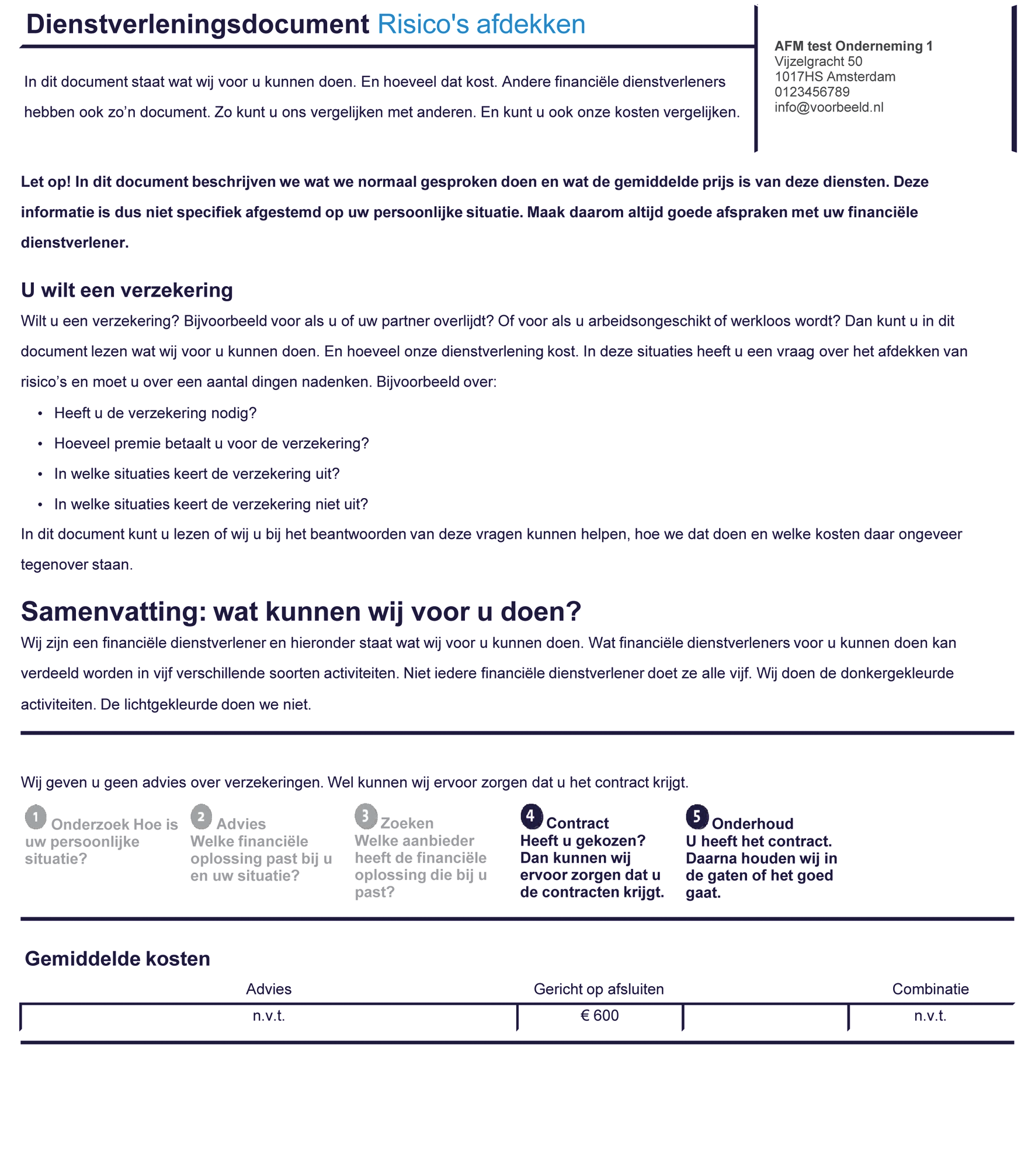

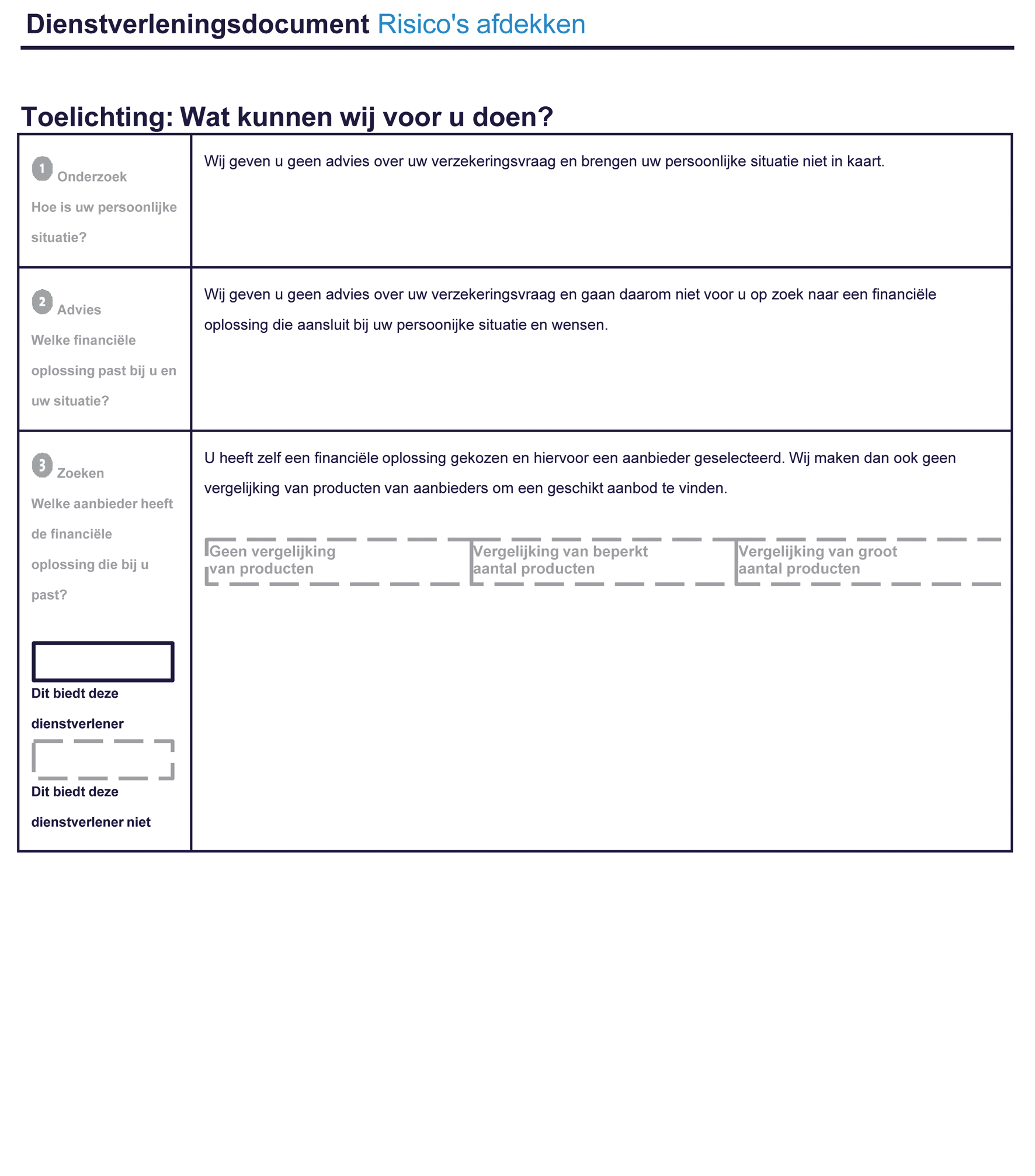

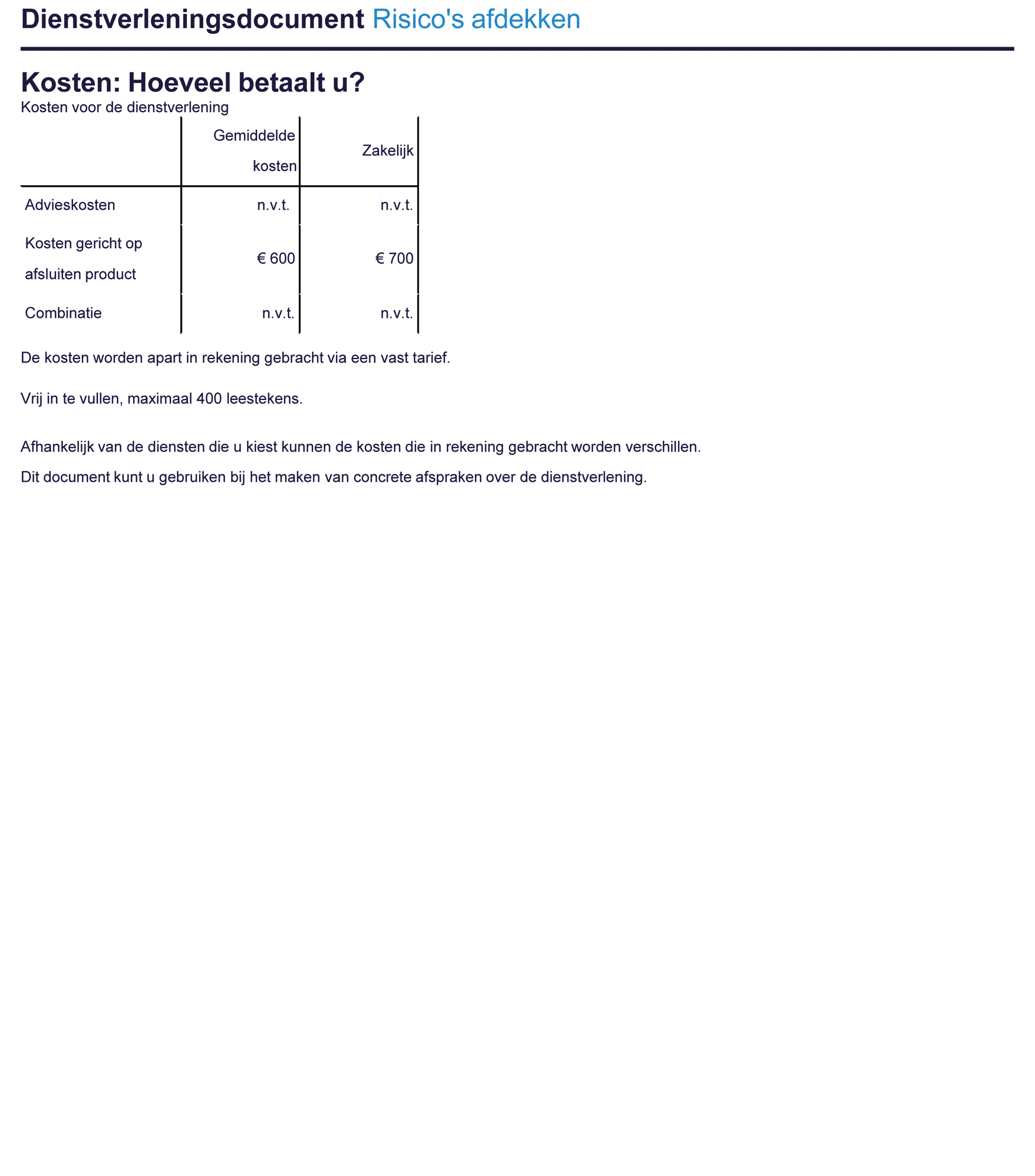

9. In onderdeel 1.2 komt het voorbeeld standaard model voor het dienstverleningsdocument bij de vraag over risico’s afdekken als volgt te luiden:

10. In onderdeel 1.2.5 bij Uitwerking activiteit 4 van activiteitenbalk ‘Contract’ wordt ‘B’ vervangen door ‘B’ en vervalt de zinsnede (Deze zin is altijd lichtgekleurd.)

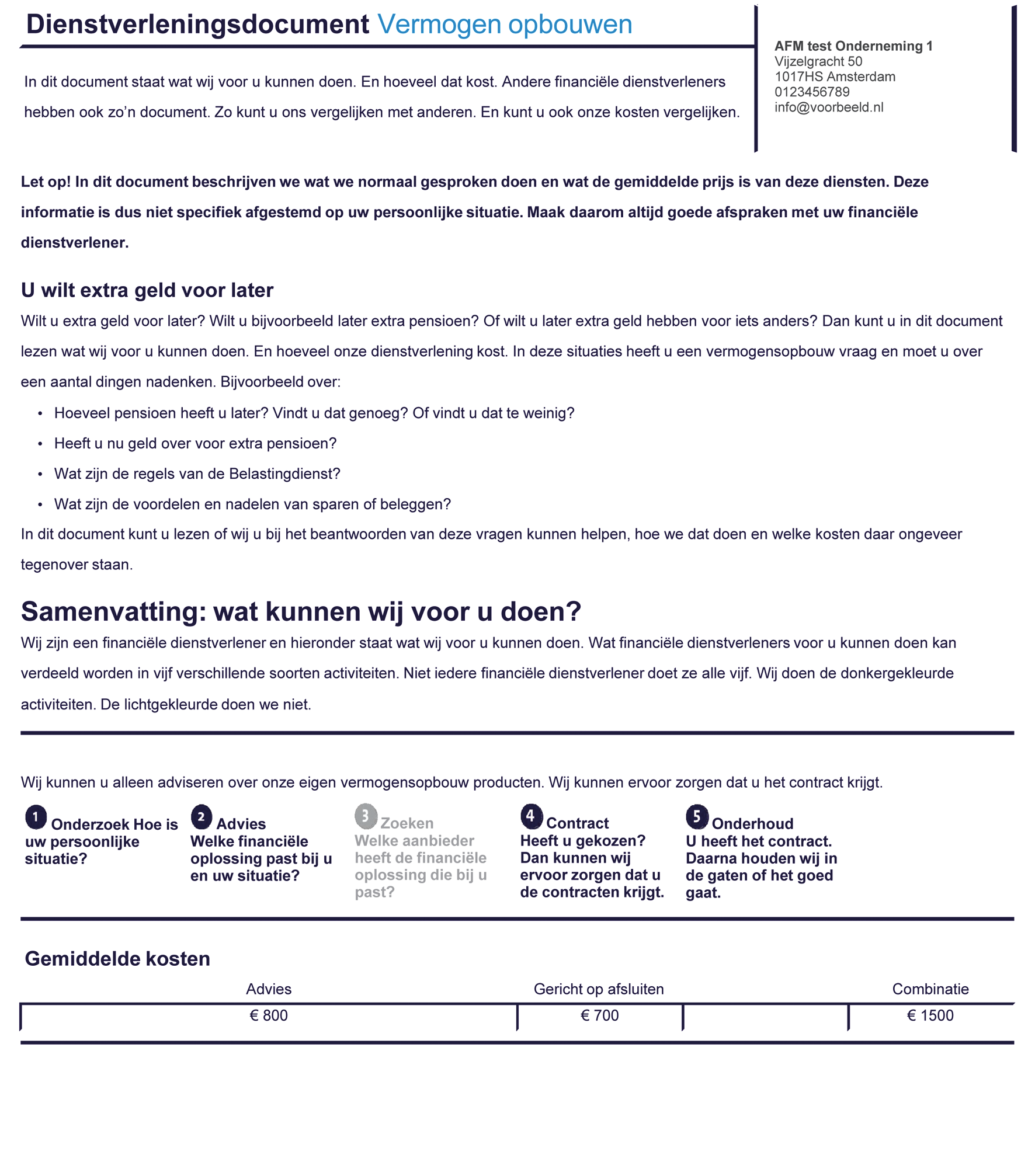

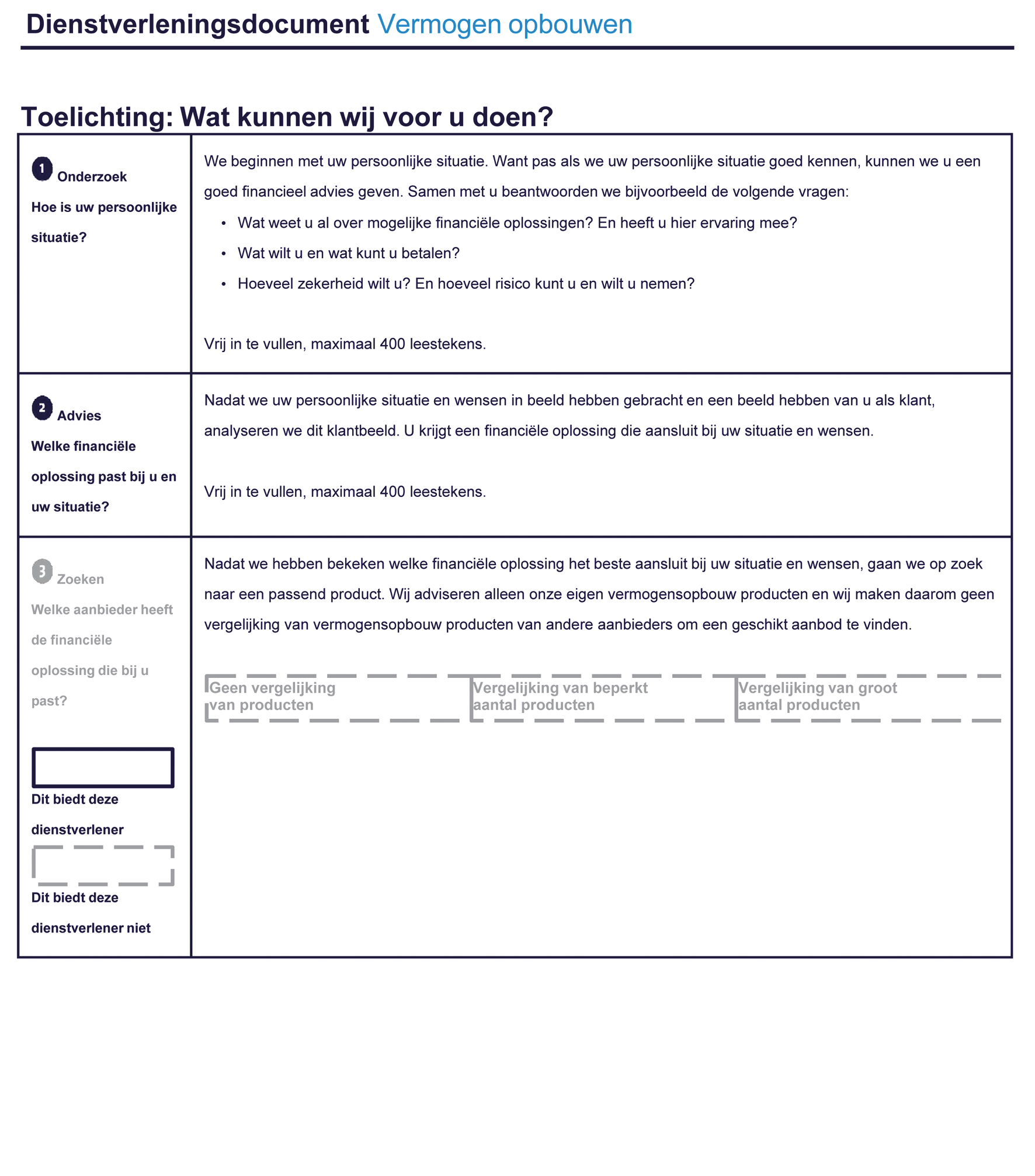

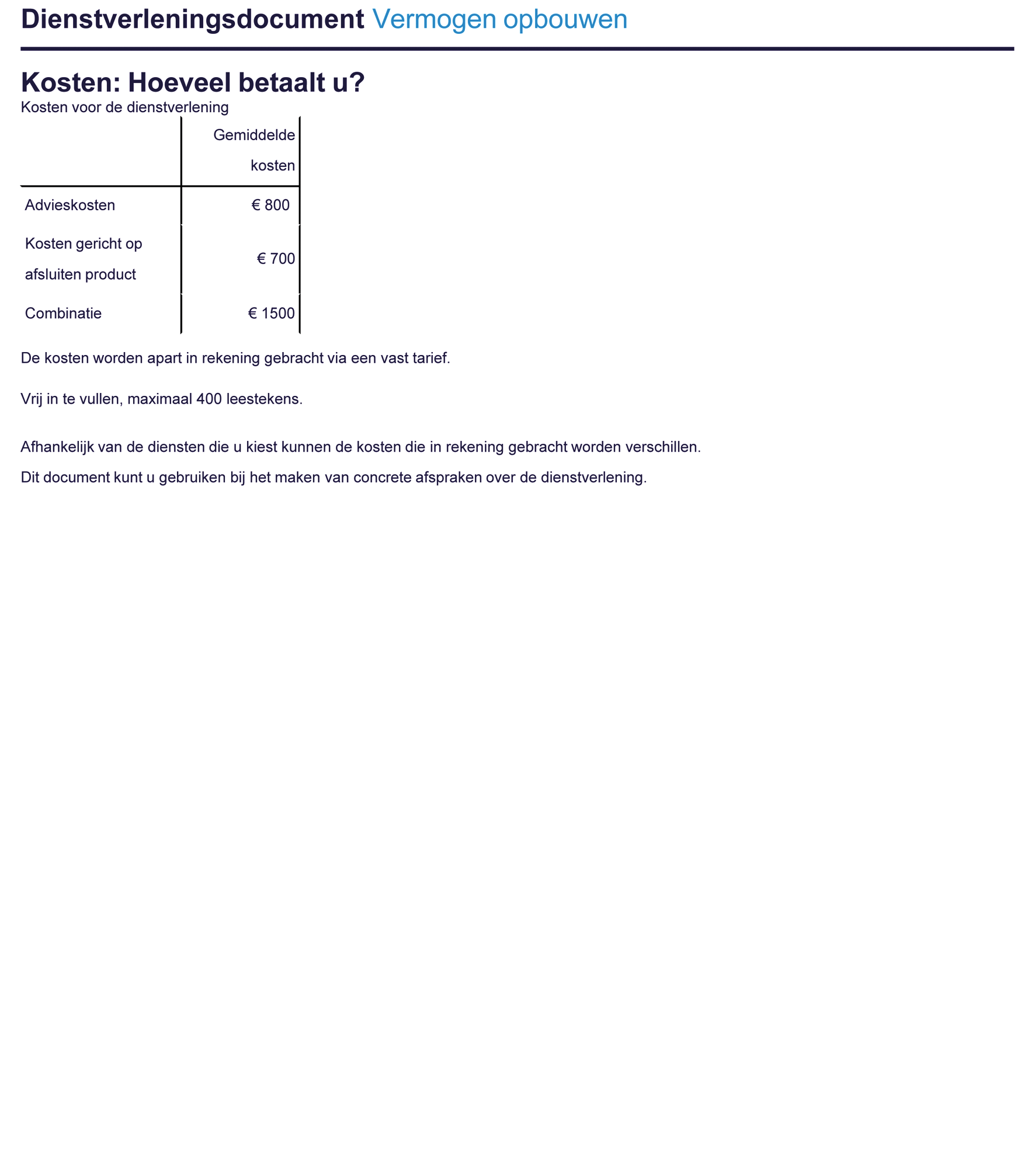

11. In onderdeel 3.1 komt het voorbeeld standaard model voor het dienstverleningsdocument bij de vraag over vermogen opbouwen als volgt te luiden:

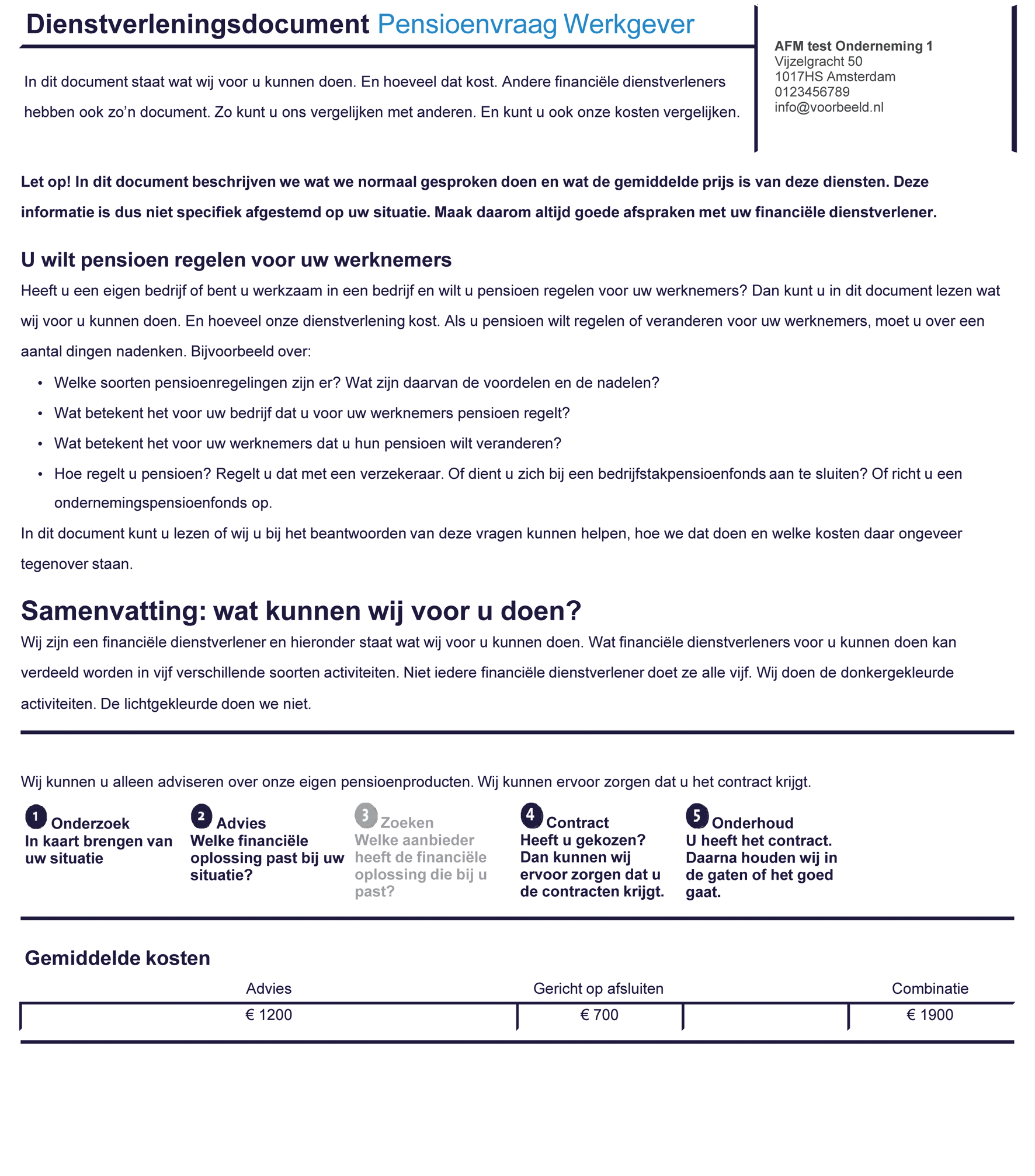

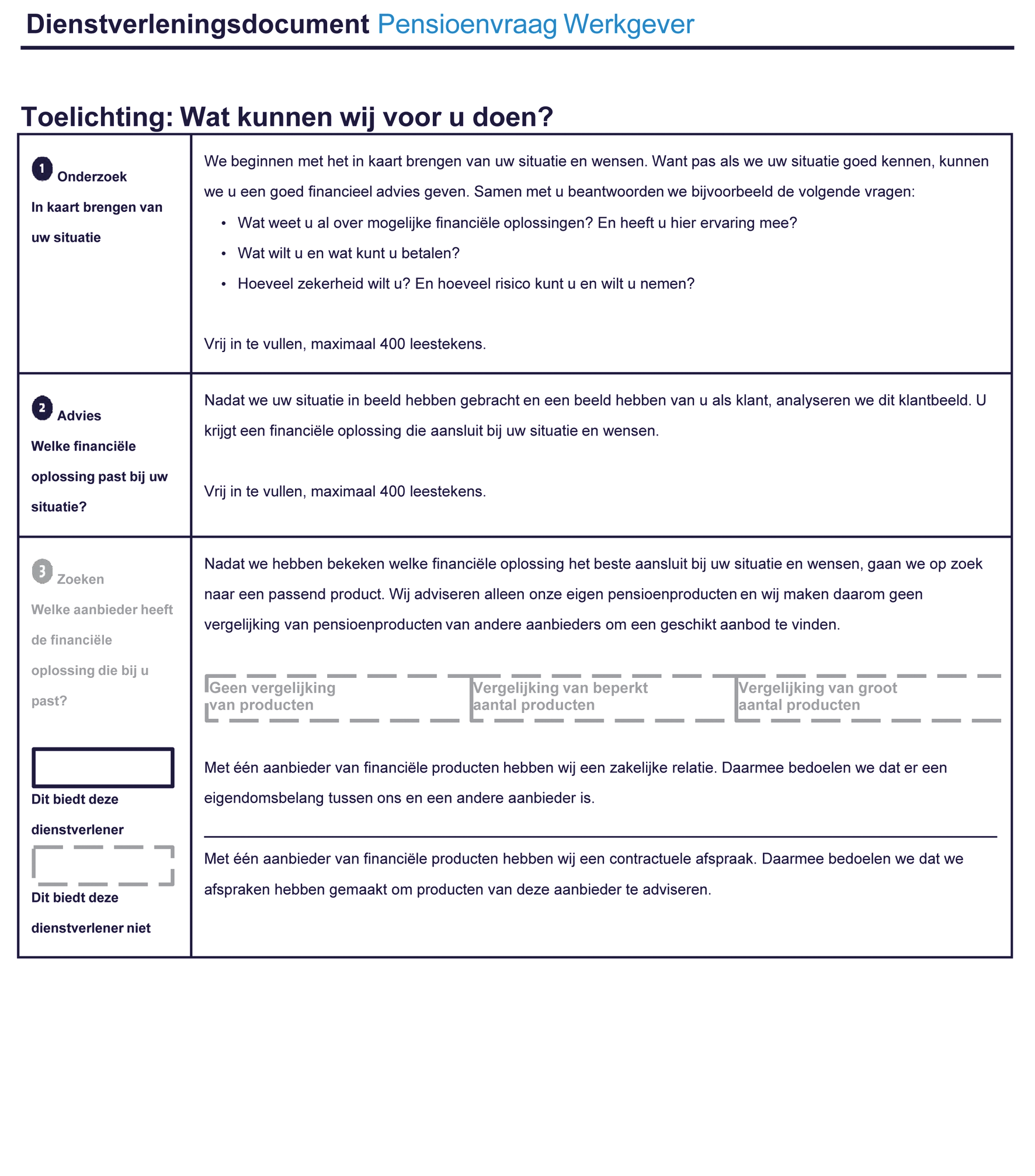

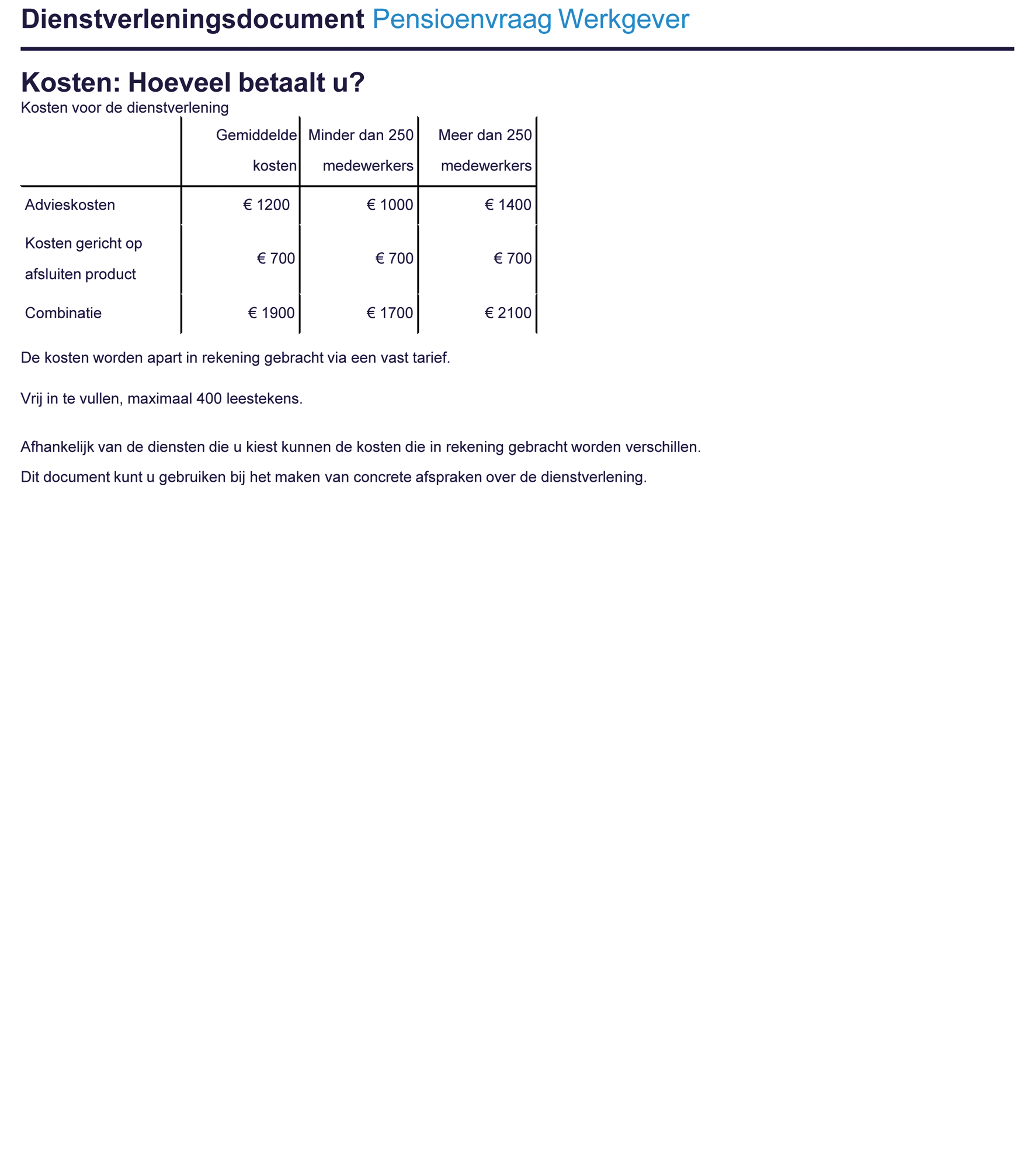

12. In onderdeel 1.4 komt het voorbeeld standaard model voor het dienstverleningsdocument bij de pensioenvraag werkgever als volgt te luiden:

13. In onderdeel 1.4.3 wordt de tekst ‘Dienstverleningsdocument Pensioenvraag’ vervangen door: Dienstverleningsdocument Pensioenvraag werkgever.

BB

Bijlage 8 wordt als volgt gewijzigd:

1. In het opschrift wordt ‘van de artikel 4:2’ vervangen door: van artikel 5:2.

2. In de samenvatting wordt ‘artikel 4:1’ vervangen door: artikel 5:1.

CC

Bijlage 9 wordt als volgt gewijzigd:

1. In het opschrift wordt ‘ van de artikel 4:2’ vervangen door: van artikel 5:2.

2. In voetnoot 1 wordt ‘artikel 4:2’ vervangen door: artikel 5:2.

DD

In het opschrift van bijlage 10 wordt ‘van de artikel 4:2’ vervangen door: van artikel 5:4.

EE

Bijlage 11 wordt als volgt gewijzigd:

1. In het opschrift wordt ‘artikel 6:2’ vervangen door: artikel 7:2.

2. In onderdeel 9.26, onder 1, wordt ‘artikel 6:17 of 6:18’ vervangen door: artikel 7:17 of 7:18.

FF

In het opschrift van bijlage 12 wordt ‘artikel 6:3’ vervangen door: artikel 7:3.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 18 februari 2016

Voorzitter, M.W.L. van Vroonhoven.

Bestuurslid, H.W.O.L.M. Korte.

De aanleiding voor de wijziging van de Nadere regeling gedragstoezicht financiële ondernemingen Wft (Nrgfo) is ten eerste een aanpassing van de te hanteren berekening voor het pessimistisch opbrengstscenario voor opbouwproducten op spaarbasis. Door de huidige lage rente sluit de voorgeschreven berekening niet aan op de realiteit.

Daarnaast is een aanleiding voor de wijziging het doorvoeren van puur technische verbeteringen. Het gaat hier bijvoorbeeld om verkeerde verwijzingen, om het in lijn brengen van definities met de Wet op het financieel toezicht (Wft), maar ook om technische aanpassingen in de regelgeving omtrent het dienstverleningsdocument. Ten slotte worden er ook regels toegevoegd omtrent het beloningsbeleid van beheerders door middel van een verwijzing naar de wijzigingsrichtlijn icbe’s1 en de richtlijn beheerders van alternatieve beleggingsinstellingen

De Nrgfo wordt op de volgende punten aangepast:

1) aanpassing van de te hanteren berekening voor het pessimistisch opbrengstscenario voor opbouwproducten op spaarbasis;

2) wijzigingen in verband met de wijziging van de definitie van beleggingsinstelling in de Wft;

3) technische aanpassingen met betrekking tot het dienstverleningsdocument;

4) overige technische aanpassingen;

5) het toevoegen van regels omtrent het beloningsbeleid van beheerders door middel van een verwijzing naar de wijzigingsrichtlijn icbe’s2 en de richtlijn beheerders van alternatieve beleggingsinstellingen.3.

Deze wijzigingen worden hieronder nader toegelicht.

Door de lage rentestand is voor opbouwproducten op spaarbasis het pessimistisch opbrengstscenario door middel van de guise in bepaalde gevallen misleidend. Uit artikel 4:19 Wft volgt dat de informatie die de financiële onderneming aan cliënten verstrekt niet-misleidend mag zijn. Het is aan de financiële onderneming om te bepalen of de uitkomst van de guise voor haar product misleidend is. Indien het pessimistisch opbrengstscenario (op een of meer punten in de tijd in het scenario) hoger is dan het geoffreerde rendement is zeker sprake van een misleidend scenario. Het pessimistisch opbrengstscenario geeft in een dergelijk geval geen goed beeld van de mogelijke toekomstige eindwaarden. Derhalve wordt aan artikel 3:9, eerste lid, onderdeel c, een zin toegevoegd dat een financiële onderneming een alternatief pessimistisch opbrengstscenario dient te tonen in het geval het pessimistisch scenario door middel van de guise misleidend is. Tevens wordt voorgesteld in artikel 3:9, tweede lid, en in bijlage 5 bij tabel 0 te verduidelijken dat het gaat om bruto rendementen.

De Autoriteit Financiële Markten (AFM) heeft onderzocht of onder meer door de lage rentestand de in tabel 0 gehanteerde rendementen zouden moeten worden aangepast. In het rapport van de AFM (Een kwantitatieve risicoindicator voor financiële producten) van 2007 heeft de AFM geschreven over onder meer het berekenen van de risicoindicator als bepaald in de Nrgfo. De daarin gebruikte methodiek4 wijkt af van de methodiek die is gebruikt in de Nrgfo om de rendementen in tabel 0 te bepalen. Het gaat om de historie waarop de berekening van het depositorendement is gebaseerd. In de beschrijving in het rapport uit 2007 is bepaald dat het 4-jaars gemiddelde van de drie-maands Netherlands Interbank Offer Rate wordt gebruikt voor de berekening. Bij de daadwerkelijke berekening in de Nrgfo is gebruik gemaakt van een veel langere tijdshorizon (namelijk van 104 jaar). Om deze inconsistentie weg te nemen, maar ook te kiezen voor een passende methodiek die aansluit bij de huidige realiteit zou een volledige herziening van de Nrgfo methodiek nodig zijn. Hier kiest de AFM op dit moment echter niet voor, gelet op de komst van PRIIPs5. De AFM kiest ervoor alleen bovenstaande relatief kleine aanpassing door te voeren voor opbouwproducten op spaarbasis.

Met de implementatie van de richtlijn beheerders van alternatieve beleggingsinstellingen in de Wft is de definitie van beleggingsinstelling gewijzigd. Voorheen vielen hier alle beleggingsinstellingen onder, nu vallen instellingen voor collectieve belegging in effecten (icbe’s) niet langer onder de definitie van beleggingsinstelling. Instellingen voor collectieve belegging in effecten zijn apart genoemd in artikel 1:1 van de Wft. Daarom is in de Nrgfo aangesloten bij de definitie van beleggingsinstelling en van instelling voor collectieve belegging in effecten door overal waar het zo bedoeld is zowel beleggingsinstellingen als icbe’s te adresseren.

Op 17 juni 2013 is de Nrgfo gewijzigd, waarbij een nieuw dienstverleningsdocument is geïntroduceerd. Enkele technische onvolkomenheden in bijlage 6, waarin regels zijn gesteld houdende de vormgeving en inhoud van het dienstverleningsdocument, zijn met het onderhavige besluit hersteld. Dit zijn puur technische wijzigingen. In de dienstverleningsdocument-generator (DVD-generator) zijn deze wijzigingen al doorgevoerd.

Verder wordt een aantal fouten hersteld, zoals foutieve wijzigingen. Tevens vervalt de definitie van kostenratio, omdat dit begrip niet wordt gebruikt in de Nrgfo.

De wijzigingsrichtlijn icbe’s en de richtlijn beheerders van alternatieve beleggingsinstellingen bevatten regels omtrent het beloningsbeleid voor de beheerders. Daarom is in de Nrgfo een nieuwe paragraaf 6.4 ingevoegd met betrekking tot het beloningsbeleid voor beheerders van beleggingsinstellingen en beheerders van icbe’s. Artikel 6:7 verwerkt artikel 13, eerste lid, van de richtlijn beheerders van alternatieve beleggingsinstellingen en de artikelen 14 bis, eerste tot en met derde lid, en artikel 14 ter, eerste, derde en vierde lid, van de wijzigingsrichtlijn icbe’s. Aangezien in artikel 6:7 alleen wordt verwezen naar de desbetreffende artikelen uit de richtlijnen en het derhalve een louter technische implementatie betreft, zijn deze wijzigingen van de Nrgfo niet ter consultatie aan marktpartijen voorgelegd.

De wijzigingen beschreven in 2.2 tot en met 2.5 hebben geen gevolgen voor financiële ondernemingen. Dit zijn geen inhoudelijke wijzigingen, omdat ze technisch van aard zijn of slechts formalisering van een bestaande praktijk. Zo zijn de aanpassingen in de regelgeving rondom het dienstverleningsdocument al doorgevoerd in de DVD-generator.

Aanpassing 2.1 (aanpassing pessimistisch scenario) heeft wel (beperkte) gevolgen voor de financiële ondernemingen. Hoewel de AFM ervoor heeft gekozen de aanpassing zo klein mogelijk te houden, zullen financiële ondernemingen mogelijk hun informatie aan cliënten moeten aanpassen. Door middel van Q&A’s zal bovendien aan de financiële ondernemingen richting gegeven worden hoe deze aanpassing vorm gegeven kan worden. De AFM heeft ervoor gekozen om, op basis van de opmerkingen over inwerkingtreding en gewenste implementatietermijn, de financiële ondernemingen meer tijd te geven om de eventueel benodigde aanpassingen door te voeren.

De AFM heeft de wijziging van de Nrgfo tussen 7 juli en 21 augustus geconsulteerd via de website https://www.afm.nl/nl-nl/professionals/nieuws/2015/juli/consultatie-nrgfo. Er zijn zeven reacties binnen gekomen. Een uitgebreide reactie op de consultatieopmerkingen is te vinden in het feedbackstatement van de AFM, te vinden via de website van de AFM.

De belangrijkste aanpassing naar aanleiding van de opmerkingen uit de consultatie betreft het vervallen van de nieuwe modellen voor de financiële bijsluiter (FB-modellen). Naar aanleiding van de consultatie zijn veel nuttige opmerkingen gekomen over de nieuwe modellen voor de financiële bijsluiter voor de producten uitgestelde uitkering en uitgestelde lijfrente. Deze opmerkingen geven aanleiding tot aanpassingen van deze modellen. Om dit te bewerkstelligen moet de AFM niet alleen de Nrgfo aanpassen, maar deze aanpassingen ook doorvoeren in de FB-generator. Dit kost de nodige tijd. De AFM heeft dan ook geconcludeerd dat dit niet voor 1 januari 2016 mogelijk is. Dit zou betekenen dat deze aanpassingen pas in het voorjaar kunnen worden doorgevoerd en daarna moeten de aanbieders de mogelijkheid hebben de offertes aan te passen op basis van die wijzigingen. Dit betekent dat het gebruik van de nieuwe modellen voor 1 juli 2016 niet haalbaar lijkt. Aangezien met de inwerkingtreding van de PRIIPs op 31 december 2016 de regelgeving rondom FB-modellen gewijzigd zal worden, vindt de AFM het – vanuit het oogpunt van de kosten en lasten voor de aanbieders – onwenselijk voor een periode van een half jaar nog deze wijzigingen door te voeren.

Voor de consument betekent dit de voor deze producten de FB-modellen voor opbouwproducten en uitkeringsproduct worden gebruikt, zoals dit nu ook het geval is.

Daarom heeft de AFM besloten om de nieuwe modellen op dit moment niet door te voeren, en bij inwerkingtreding van PRIIPs, nogmaals te bekijken of er aanleiding is deze alsnog door te voeren (indien voor deze producten niet wordt aangesloten bij het ‘Key Information Document’).

De definitie van kostenratio vervalt, omdat deze term verder niet meer voorkomt in de regeling.

Deze aanpassingen herstellen verkeerde verwijzingen.

De eerste wijziging van artikel 2.3 is toegelicht in het algemeen deel van de toelichting (2.2). Het tweede punt verduidelijkt dat de relevante informatie bij elkaar moet staan in de reclame-uiting, zodat de risico’s voldoende duidelijk zijn.

Een foutieve verwijzing is aangepast.

Deze wijziging is nader toegelicht in het algemeen deel van de toelichting (2.2).

Naast de algemene norm dat informatie over financiële producten juist moet zijn, stond de specifieke eis om de Financiële Bijsluiter actueel te houden wat impliciet in bijlagen (zoals de bijlage voor de bepaling van de productspecifieke parameters). Voor de Essentiële Beleggingsinformatie (voor beleggingsinstellingen) is dit helderder en direct geregeld. Om onduidelijkheid over de bedoeling te voorkomen is deze eis nu expliciet gemaakt in artikel 3:1 door aan te geven dat de financiële bijsluiter zo nodig ten minste een keer per jaar wordt aangepast. Hiermee wordt bedoeld dat wijzingen in de productvoorwaarden ook direct worden doorgevoerd in de Financiële Bijsluiter en dat getallenvoorbeelden en risicoaanduiding worden aangepast zodra ze niet meer representatief zijn.

Het gaat hier om de aanpassing van een verschrijving.

De eerste twee punten van deze aanpassing zijn nader toegelicht in onderdeel 2.1 van het algemeen deel van de toelichting. Allereerst gaat het om een verduidelijking dat het gaat om een bruto rendement. Daarnaast gaat het om het hanteren van een ander pessimistisch opbrengstscenario indien het scenario volgens de berekening misleidend is.

Deze wijziging is toegelicht in het algemeen deel van de toelichting (onderdeel 2.2.).

Met een deel van deze wijzigingen wordt bewerkstelligd dat de nummering van de hoofdstukken overeenkomt met de nummering van de artikelen die onder de desbetreffende hoofdstukken zijn opgenomen. In een ander deel zijn verkeerde verwijzingen hersteld.

De wijzigingen houden verband met hetgeen is toegelicht in onderdeel 2.2. van het algemeen deel van de toelichting.

In hoofdstuk 6 zijn regels opgenomen voor beheerders van beleggingsinstellingen en beheerders van icbe’s. Tevens zien de regels in hoofdstuk 6 niet alleen op beleggingsinstellingen maar ook op icbe’s. Daarom is het opschrift van hoofdstuk 6 aangepast.

Artikel 6:7 is gebaseerd op artikel 1:117, vierde lid, van de Wft. Het eerste lid van artikel 6:7 strekt tot implementatie van artikel 13, eerste lid, van de richtlijn beheerders van alternatieve beleggingsinstellingen. Artikel 13, eerste lid, bepaalt dat de beheerders van beleggingsinstellingen hun beloningsbeleid dienen vast te stellen en toe te passen in overeenstemming met bijlage II van de richtlijn beheerders van alternatieve beleggingsinstellingen. Artikel 6:7, tweede lid, strekt tot implementatie van artikel 14 bis, eerste tot en met derde lid en artikel 14 ter, eerste, derde en vierde lid, van de wijzigingsrichtlijn icbe’s. Artikel 14bis, derde lid, bepaalt op welke categorieën medewerkers het beloningsbeleid van beheerders van icbe’s van toepassing dient te zijn. Artikel 14ter bepaalt welke beginselen de beheerder van een icbe in acht dient te nemen bij het vaststellen en toepassen van het beloningsbeleid. Het beloningsbeleid dient te zijn afgestemd op de omvang en organisatie van de onderneming en op de aard, reikwijdte en complexiteit van haar activiteiten (zie artikel 1:117, tweede lid, van de Wft). Artikel 14ter bevat onder meer regels voor variabele beloningen en ontslagvergoedingen. De European Securities and Markets Authority (ESMA) zal richtsnoeren opstellen voor een goed beloningsbeleid voor zowel beheerders van alternatieve beleggingsinstellingen (de bestaande richtsnoeren voor een goed beloningsbeleid voor beheerders van alternatieve beleggingsinstellingen (ESMA 2013/232) zullen worden aangepast) als voor beheerders van icbe’s.

Deze wijziging is toegelicht in onderdeel 2.1 van het algemeen deel van de toelichting.

De wijzigingen in bijlage 6 betreffen het rechtzetten van technische fouten in de regels voor het dienstverleningsdocument. Deze wijzigingen zijn al doorgevoerd in de generator voor het dienstverleningsdocument.

Voorgesteld wordt om de regeling op 1 april 2016 in werking te laten treden. Dit is een vast verandermoment voor ministeriële regelingen, en ook al gaat hier niet om een ministeriële regeling maar om een regeling van een zelfstandig bestuursorgaan, wil de AFM hier toch graag bij aansluiten. Bovendien is op deze manier voor de financiële ondernemingen voldoende tijd om de aanpassingen door te voeren, aangezien er nog tijd zit tussen publicatie en inwerkingtreding.

Richtlijn nr. 2014/91/EU van het Europees Parlement en de Raad van 23 juli 2014 tot wijziging van de richtlijn 2009/65/EG tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende bepaalde instellingen voor collectieve belegging in effecten (icbe’s) wat bewaartaken, beloningsbeleid en sancties betreft (PbEU 2014, L 257).

Richtlijn nr. 2014/91/EU van het Europees Parlement en de Raad van 23 juli 2014 tot wijziging van de richtlijn 2009/65/EG tot coördinatie van de wettelijke en bestuursrechtelijke bepalingen betreffende bepaalde instellingen voor collectieve belegging in effecten (icbe’s) wat bewaartaken, beloningsbeleid en sancties betreft (PbEU 2014, L 257).

Richtlijn 2011/61/EU van het Europees Parlement en de Raad van 8 juni 2011 inzake beheerders van alternatieve beleggingsinstellingen en tot wijziging van de Richtlijnen 2003/41/EG en 2009/65/EG en van de Verordeningen (EG) nr. 1060/2009 en (EU) nr. 1095/2010 (PbEU 2011, L 174).

‘Een kwantitatieve risicoindicator voor financiële producten’, AFM, februari 2007. http://www.afm.nl/~/media/Files/rapport/2007/rapport_een_kwantitatieve_risico_indicator_voor_financiele_producten_220206.ashx

Verordening (EU) nr. 1286/2014 ven het Europees Parlement en de Raad van 26 november 2014 over essentiële-informatiedocumenten voor verpakte retailbeleggingsproducten en verzekeringsgebaseerde beleggingsproducten (PRIIP's) (PbEU 2014, L 352).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2016-8403.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.