Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2016, 69661 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

29 december 2016

Nr. 2016-0000223348

Directoraat-Generaal voor Fiscale Zaken, Directie Directe Belastingen

De Staatssecretaris van Financiën,

Gelet op de artikelen 25, 26, 27b en 32a van de Wet op de loonbelasting 1964 en de artikelen 7 en 12 van het Uitvoeringsbesluit loonbelasting 1965;

Besluit:

De Regeling loonbelasting- en premietabellen 1990 wordt als volgt gewijzigd:

A

Artikel 2 wordt als volgt gewijzigd:

1. In de aanhef wordt ‘worden vastgesteld’ vervangen door: worden afzonderlijk of gecombineerd vastgesteld.

2. In onderdeel a wordt ‘vier weken, opgenomen in bijlage A’ vervangen door: vier weken.

3. In onderdeel b wordt ‘vier weken, opgenomen in bijlage B’ vervangen door: vier weken.

4. In onderdeel c wordt ‘vier weken, opgenomen in bijlage C’ vervangen door: vier weken.

5. In onderdeel d wordt ‘kwartaal, opgenomen in bijlage D’ vervangen door: kwartaal.

6. In onderdeel e wordt ‘maand, opgenomen in bijlage E’ vervangen door: maand.

7. De onderdelen f en g vervallen, onder verlettering van de onderdelen h en i tot onderdelen f en g.

8. In onderdeel f (nieuw) wordt ‘Uitvoeringsregeling loonbelasting 2011, opgenomen in bijlage H’ vervangen door: Uitvoeringsregeling loonbelasting 2011.

9. In onderdeel g (nieuw) wordt ‘Participatiewet opgenomen in bijlage I’ vervangen door: Participatiewet.

10. Onder vervanging van de punt aan het slot van onderdeel g (nieuw) door een puntkomma worden zes onderdelen toegevoegd, luidende:

h. de tabellen voor werknemers van wie geen loonbelasting wordt ingehouden doch die wel premieplichtig zijn voor de volksverzekeringen;

i. de tabellen voor werknemers van wie geen loonbelasting wordt ingehouden en ten aanzien van wie in het percentage van de premie voor de volksverzekeringen geen premiepercentage is begrepen voor de algemene verzekering voor langdurige zorg;

j. de tabellen voor werknemers van wie geen loonbelasting wordt ingehouden en ten aanzien van wie het percentage van de premie voor de volksverzekeringen alleen bestaat uit het premiepercentage voor de algemene verzekering voor langdurige zorg;

k. de tabellen voor werknemers die belastingplichtig zijn doch niet premieplichtig voor de volksverzekeringen;

l. de tabellen voor werknemers die belastingplichtig zijn en ten aanzien van wie in het percentage van de premie voor de volksverzekeringen geen premiepercentage is begrepen voor de algemene verzekering voor langdurige zorg;

m. de tabellen voor werknemers die belastingplichtig zijn en ten aanzien van wie het percentage van de premie voor de volksverzekeringen alleen bestaat uit het premiepercentage voor de algemene verzekering voor langdurige zorg.

B

Artikel 4 vervalt.

C

In artikel 5, vierde lid, wordt ‘63,07%’ vervangen door ‘62,96%’ en wordt ‘24,59%’ vervangen door: 24,56%.

D

Artikel 6, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt ‘hebben bereikt, opgenomen in bijlage J’ vervangen door: hebben bereikt.

2. In onderdeel b wordt ‘hebben bereikt, opgenomen in bijlage K’ vervangen door: hebben bereikt.

E

Artikel 7 komt te luiden:

De tabellen, bedoeld in deze regeling, worden gepubliceerd op www.belastingdienst.nl/tabellen.

F

De bijlagen A tot en met K vervallen.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, E. Wiebes

De publicatie van de loonbelasting- en premietabellen die tot nu toe als bijlagen bij de Regeling loonbelasting- en premietabellen 1990 (RLPT 1990) zijn opgenomen en steeds worden aangepast aan de geldende tarieven en heffingskortingen, wordt in een modern jasje gestoken. In de praktijk worden die tabellen ook al digitaal verstrekt aan de ontwikkelaars van loonsoftware. Met de voorliggende wijziging wordt gecodificeerd dat die tabellen vanaf 1 januari 2017 worden gepubliceerd op www.belastingdienst.nl/tabellen/. Daar is een voorziening getroffen om tabellen beschikbaar te stellen. Met deze nieuwe vormgeving kunnen de bijlagen van de RLTP 1990 vervallen.

Met de hiervoor genoemde voorziening – ook wel tabelviewer genoemd – worden ook tabellen ter beschikking gesteld voor de minder gebruikelijke situaties met een afwijkende belasting- of premieplicht zoals die thans in rekenvoorschriften zijn opgenomen. Deze rekenvoorschriften, ook wel herleidingsregels genoemd, worden voortaan niet meer als zodanig verstrekt maar kunnen met ingang van 1 januari 2017 in tabelvorm uit de genoemde voorziening gehaald worden. Bij elkaar gaat het om meer dan honderd verschillende situaties.

Zoals in het algemene deel van deze toelichting is vermeld worden de loonbelasting- en premietabellen met ingang van 1 januari 2017 rechtstreeks gepubliceerd op de site van de Belastingdienst. De in artikel 2 van de RLPT 1990 opgenomen verwijzingen naar de verschillende bijlagen van die regeling kunnen daarom vervallen. Voorts worden in de in genoemd artikel 2 opgenomen opsomming van de verschillende loonbelasting- en premietabellen ook tabellen voor de thans nog in artikel 4 van de RLPT 1990 beschreven buitenlandsituaties opgenomen. Ook (de verschillende varianten van) deze tabellen worden ter beschikkin gesteld door middel van de tabelviewer op de site van de Belastingdienst. Artikel 4 van de RLPT 1990 komt in dat kader te vervallen. Met deze aanpassingen is – afgezien van de wijze van publicatie – geen inhoudelijke wijziging beoogd, met dien verstande dat hierbij twee tabellen komen te vervallen. Het betreffen de groene tabellen voor vakantiebonnen, die in de praktijk niet werden gebruikt.

De wijzigingen van artikel 5 van de RLPT 1990 zien op een aanpassing van de percentages die moeten worden gehanteerd bij de definitieve berekening van de over bijstandsuitkeringen verschuldigde loonbelasting en premie voor de volksverzekeringen.

De wijziging van artikel 6 van de RLPT 1990 houdt verband met het vervallen van de bijlagen van die regeling.

Met de wijziging van artikel 7 van de RLPT 1990 en het vervallen van de bijlagen van die regeling wordt bewerkstelligd dat de publicatie van de loonbelasting- en premietabellen voortaan uitsluitend plaatsvindt op de site van de Belastingdienst. Hierbij wordt gebruikgemaakt van de in het algemene deel van deze toelichting genoemde tabelviewer. Door in genoemd artikel 7 de verwijzing naar www.belastingdienst.nl/tabellen/ op te nemen is rechtstreekse toegankelijkheid gewaarborgd. De Belastingdienst zal er tevens zorg voor dragen dat de informatie uit de tabelviewer gedurende 7 jaar na het verstrijken van het betreffende kalenderjaar op de site van de Belastingdienst toegankelijk blijft. De bestaande praktijk is sedert jaren dat de tabellen en een publicatie met de herleidingsregels op deze site verkrijgbaar zijn, zodat de bestaande praktijk in zoverre wordt gecodificeerd.

Deze regeling treedt ingevolge artikel II met ingang van 1 januari 2017 in werking.

In de bijstellingsregelingen worden de indexaties van de parameters voor diverse belastingen voor 2017 geregeld. Ook wordt de beschikbaarstelling van de loonheffingstabellen via de website van Belastingdienst geregeld. Daarmee vervalt de huidige fysieke terinzagelegging op het Ministerie van Financiën. Ten slotte wordt geregeld dat voortaan geen ingewikkelde herleidingsregels voor de minder gebruikelijke situaties met een afwijkende belasting- of premieplicht worden verstrekt. Met ingang van 1 januari 2017 kunnen deze in tabelvorm uit de tabelviewer worden gehaald.

De door deze bijstellingsregeling aangepaste parameters zijn en worden verwerkt in de diverse systemen, publicaties, website etc. Zo is daarvan bijvoorbeeld al gebruik van gemaakt bij de inmiddels massaal opgelegde voorlopige aanslagen en verwerkt in de aan de softwareleveranciers van de salarispakketten uitgeleverde gegevensset. Zie hiervoor ook de bij het Belastingplan 2017 gevoegde uitvoeringstoets Inkomensbeleid. Met softwarebedrijven worden de technische specificaties van de rekenregels voor de loonheffingen al via www.oswo.nl uitgewisseld. Via www.belastingdienst.nl/tabellen worden de loonheffingstabellen nu voor iedereen beschikbaar gemaakt.

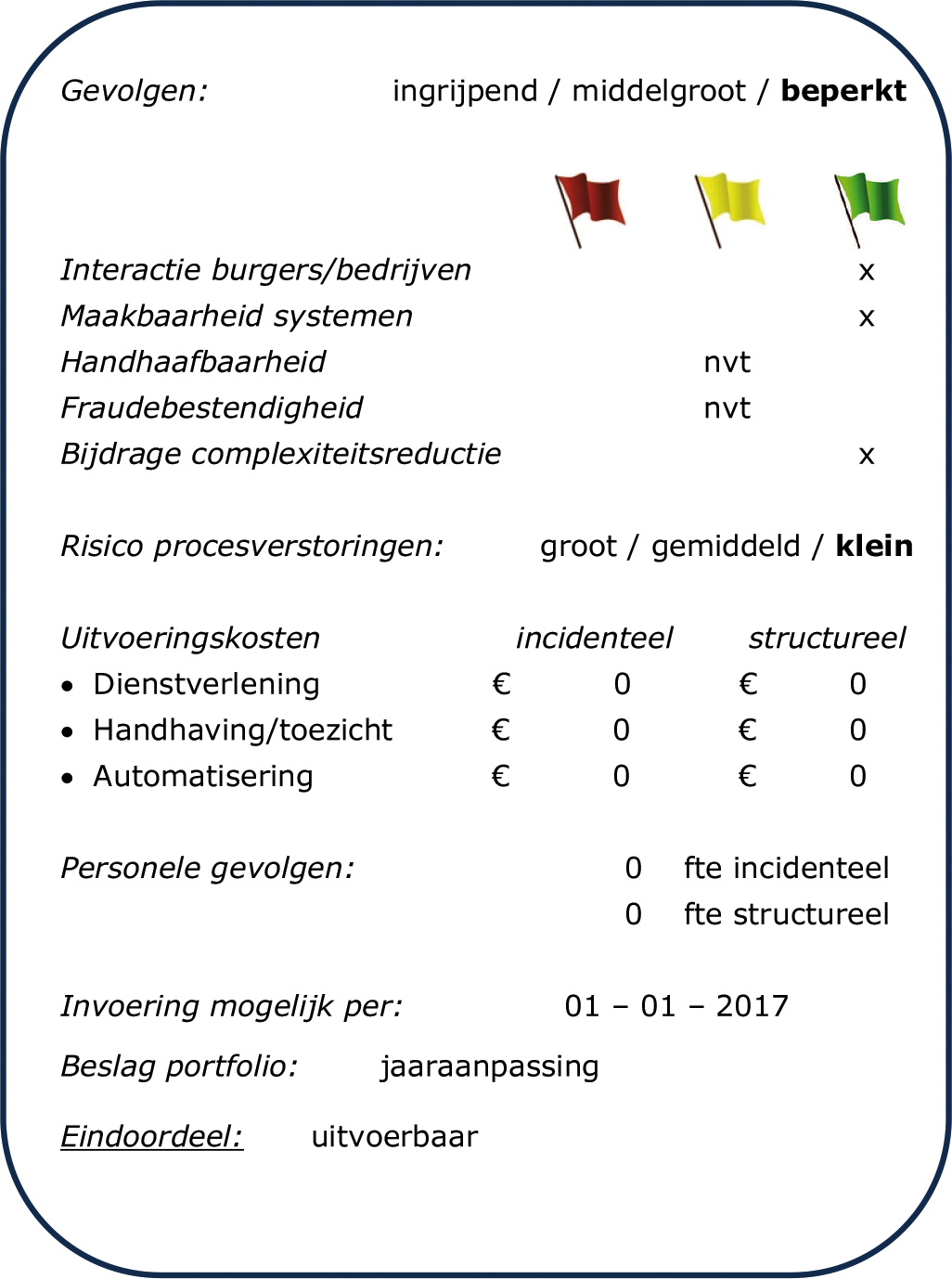

Op de website van de Belastingdienst is een tabelviewer beschikbaar gesteld. Deze moet jaarlijks worden onderhouden en minimaal zeven jaar beschikbaar blijven.

Niet van toepassing.

Niet van toepassing.

De tabelviewer is een nieuwe beschikbare tool waarmee de interactie met burgers en bedrijven in een moderner jasje wordt gestoken. De complexe herleidingsregels worden in tabelvorm beschikbaar gesteld. Dit verkleint de kans op fouten.

Het risico op procesverstoringen is klein.

De kosten van de tabelviewer zijn onderdeel van de jaaraanpassing.

De regeling heeft geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2017.

De regeling is uitvoerbaar.

De Staatssecretaris van Financiën, E. Wiebes

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2016-69661.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.