Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Milieu | Staatscourant 2015, 34546 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Infrastructuur en Milieu,

Gelet op artikel 10, tweede lid, van de Drinkwaterwet juncto artikel 7 van het Drinkwaterbesluit en artikel 10, derde lid, van de Drinkwaterwet;

BESLUIT:

Het maximaal toegestane aandeel eigen vermogen in het totale vermogen van een drinkwaterbedrijf, bedoeld in artikel 10, tweede lid, van de Drinkwaterwet, wordt voor de kalenderjaren 2016 en 2017 vastgesteld op 70%.

Dit besluit zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Infrastructuur en Milieu, M.H. Schultz van Haegen

In dit besluit wordt het maximaal toegestane aandeel eigen vermogen van het totale vermogen voor drinkwaterbedrijven voor de kalenderjaren 2016 en 2017 vastgesteld op 70%. Daarmee blijft dit aandeel gelijk aan dat van de periode 2014–2015.

Daarnaast wordt met dit besluit de gewogen gemiddelde vermogenskostenvoet voor de kalenderjaren 2016 en 2017 vastgesteld op 4,2%, deze is daarmee 0,6% lager dan in de periode 2014–2015. Dit wordt hieronder nader toegelicht.

Voor de bepaling van het maximaal toegestane aandeel eigen vermogen is advies gevraagd aan de Autoriteit Consument en Markt (ACM). De ACM ziet geen aanleiding om het maximaal toegestane aandeel eigen vermogen te wijzigen ten opzichte van de periode 2014-2015, zoals vastgesteld door de minister van Infrastructuur en Milieu op 28 oktober 2013, nr. IENM/BSK-2013/239469. De ACM adviseert derhalve het maximaal toegestane aandeel eigen vermogen in het totale vermogen te handhaven op 70%. Dat advies is overgenomen.

Met artikel 2 van dit besluit wordt uitvoering gegeven aan artikel 10, derde lid, van de Drinkwaterwet, door de gewogen gemiddelde vermogenskostenvoet vast te stellen. De met dit besluit vastgestelde vermogenskostenvoet geldt voor de kalenderjaren 2016 en 2017. De vermogenskostenvoet geeft het redelijk rendement op het geïnvesteerd vermogen dat geldt voor efficiënt gefinancierde Nederlandse drinkwaterbedrijven. Dit is het gewogen gemiddelde van de kostenvoet voor eigen vermogen en de kostenvoet voor vreemd vermogen. Daarmee wordt bepaald welke vermogenskosten drinkwaterbedrijven maximaal mogen hanteren bij het bepalen van de tarieven. De vastgestelde vermogenskostenvoet is voor alle Nederlandse drinkwaterbedrijven gelijk. Een nominale vermogenskostenvoet na belastingen wordt gehanteerd. De methode en algemene uitgangspunten voor de berekening van de vermogenskostenvoet zijn opgenomen in artikel 6 van het Drinkwaterbesluit en artikel 5 van de Drinkwaterregeling. De gewogen gemiddelde vermogenskostenvoet wordt veelal aangeduid met de term ‘Weighted Average Cost of Capital’ (hierna: WACC). Deze term zal verder in deze toelichting worden gebruikt.

Voor de bepaling van de WACC is conform artikel 8a van het Drinkwaterbesluit advies gevraagd aan de ACM. ACM heeft haar advies op 23 juli 2015 aangeboden.1 Bij de totstandkoming van het advies zijn belanghebbenden in de gelegenheid gesteld hun zienswijzen kenbaar te maken. Zienswijzen zijn ingediend door de Vewin (Vereniging van drinkwaterbedrijven in Nederland) en de VEMW (zakelijke energie- en watergebruikers). In haar advies gaat de ACM in op de ingediende zienswijzen. De ACM adviseert een WACC van 4,2%. Dat advies is overgenomen.

Voor de berekening van de WACC voor 2016 en 2017 zijn enkele aspecten van de wijze van berekening door de ACM aangepast ten opzichte van de berekening voor de periode 2014 en 2015. Deze wijzigingen hebben slechts beperkte invloed op de uiteindelijke hoogte van de WACC. In de onderstaande onderbouwing van de parameters is aangegeven welke wijzigingen het betreft.

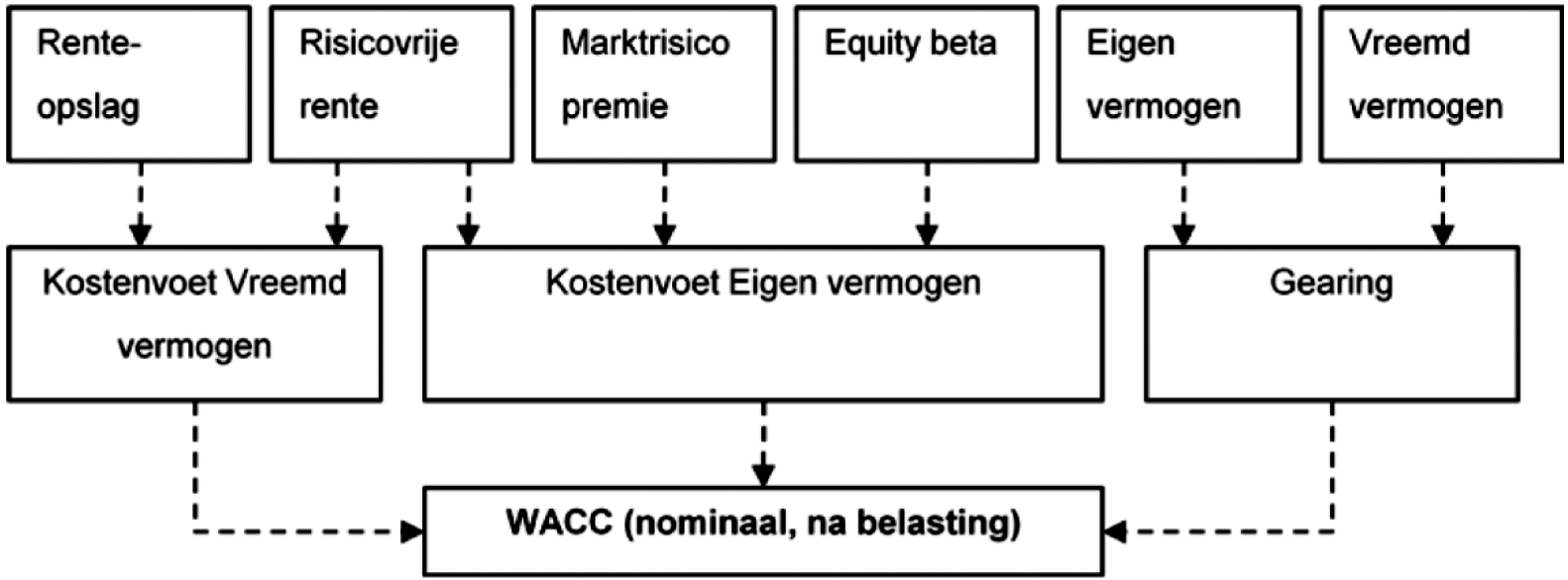

In artikel 6 van het Drinkwaterbesluit is bepaald volgens welke methode de WACC moet worden berekend. Deze methode is door de ACM gehanteerd. In figuur 1 is opgenomen welke parameters bij de berekening worden betrokken en hoe deze samenhangen. Voor een uitgebreide toelichting wordt verwezen naar het advies van de ACM.

Figuur 1: De parameters voor bepaling van de WACC (ACM, 2015)

De kostenvoet vreemd vermogen is van belang voor bepaling van de WACC, aangezien bedrijven zich voor een belangrijk deel door middel van vreemd vermogen financieren. De kostenvoet vreemd vermogen wordt berekend als de som van de risicovrije rente en de renteopslag, inclusief een opslag voor transactiekosten.

De eerste parameter voor het bepalen van de kostenvoet vreemd vermogen is de risicovrije rente. De risicovrije rente betreft het in de markt gerealiseerde rendement op een investering zonder enige vorm van risico. In de praktijk bestaat een volledig risicovrije investering echter niet. De risicovrije rente is gebaseerd op een nominale Nederlandse staatsobligatie met een looptijd van 10 jaar, aan de hand van het gemiddeld gerealiseerde rendement over de voorafgaande twee jaren en de voorafgaande vijf jaren. Uit onderzoek blijkt dat de rente op tienjaars Nederlandse staatsobligaties in de afgelopen twee jaar gemiddeld 1,54% bedroeg en in de afgelopen vijf jaar gemiddeld 2,12%. Het gemiddelde hiervan geeft een risicovrije rente van 1,83%.

De renteopslag betreft de vergoeding voor het extra risico dat verschaffers van vreemd vermogen lopen in vergelijking met een risicovrije investering. Hoe lager de kredietwaardigheid van een onderneming, des te hoger de renteopslag zal zijn. De ACM adviseert een ‘single A-rating’ als uitgangspunt te hanteren bij de bepaling van de renteopslag van de groep van vergelijkbare ondernemingen.

Met betrekking tot de renteopslag heeft de ACM twee wijzigingen doorgevoerd in het advies.

In het advies over de vermogenskostenvoet voor 2014 en 2015 hanteerde de ACM een referentieperiode van twee jaren voor de groep van vergelijkbare ondernemingen en een referentieperiode van vijf jaren voor generieke obligaties (index) van bedrijven met een single A-rating. Er bestaat echter geen verband waarom voor de twee hierboven genoemde indicatoren een referentieperiode van twee of vijf jaar gehanteerd zou moeten worden. Om die reden betrekt de ACM voor beide indicatoren het gemiddelde van enerzijds de tweejarige referentieperiode en anderzijds de vijfjarige referentieperiode.

Ook hanteerde de ACM in het advies over de vermogenskostenvoet drinkwaterbedrijven voor 2014 en 2015 de laagste waarde van deze twee indicatoren. De reden hiervoor was dat de regulering van inkomsten van drinkwaterbedrijven is gericht op basis van cost-plus. Dit betekent dat de drinkwaterbedrijven in principe alle gemaakte kosten vergoed krijgen via de tarieven. Het risico op investeringen in drinkwaterbedrijven is hierdoor zeer laag. De ACM is van mening dat dit risico lager is dan dat van de bedrijven uit de vergelijkingsgroep en de index, aangezien zij deze risicoverlagende factor niet kennen. Hiertegenover weegt de ACM dat de omvang van de drinkwaterbedrijven kleiner is dan die van de bedrijven uit de vergelijkingsgroep en de index. Dit is een factor met een opwaarts effect voor de renteopslag. Alles overwegende heeft de ACM daarom besloten niet uit te gaan van de laagste waarde, maar van de gemiddelde waarde.

Op grond van het bovenstaande komt de gemiddelde renteopslag van de groep vergelijkbare bedrijven met een single A-rating uit op 1,02%. De gemiddelde renteopslag van generieke obligaties van bedrijven met een single A-rating komt uit op 0,61%. Hierdoor bedraagt de renteopslag 0,82%.

In de drinkwaterregeling (artikel 5, onderdeel c) staat dat bovenop de renteopslag transactiekosten worden berekend. In lijn met het advies voor de voorgaande periode is die bepaald op 0,15%.

De risicovrije rente van 1,83%, samen met de renteopslag van 0,82% en de opslag voor transactiekosten van 0,15% leidt tot een kostenvoet vreemd vermogen van 2,80%.

De kostenvoet eigen vermogen is bepaald met behulp van het Capital Asset Pricing Model (CAPM). De kostenvoet eigen vermogen wordt bepaald door het product van de marktrisicopremie en de bèta bij de risicovrije rente op te tellen.

De marktrisicopremie is het geëiste rendement dat beleggers in de markt kunnen realiseren voor het extra risico dat investeren in de marktportefeuille oplevert in vergelijking met een risicovrije investering. De hoogte van de marktrisicopremie kan worden vastgesteld door gebruik te maken van de historisch gerealiseerde (ex post) marktrisicopremie. De ACM maakt daarbij gebruik van een omvangrijk onderzoek naar de hoogte van de marktrisicopremie in 24 verschillende landen gedurende de periode 1900-2014. De ACM heeft ook gekeken naar verwachtingen voor toekomstige rendementen en komt tot de conclusie dat informatie daarover niet leidt tot aanpassing van de marktrisicopremie op basis van historische rendementen. De ACM adviseert daarom de marktrisicopremie te baseren op de historische marktrisicopremie van de Eurozone. Deze komt uit op 5,0%.

De equity bèta is een maat voor het risico dat een investeerder loopt door te investeren in de aandelen van een specifieke onderneming ten opzichte van het risico van het investeren in de marktportfolio. Dit wordt ook wel het marktrisico genoemd.

Voor het bepalen van de bèta is het niet mogelijk om de bèta van de drinkwaterbedrijven zelf te bepalen, aangezien het geen beursgenoteerde ondernemingen zijn. De bèta van drinkwaterbedrijven wordt daarom benaderd door de bèta te berekenen van beursgenoteerde ondernemingen met soortgelijke activiteiten.

Met betrekking tot het bepalen van de bèta heeft de ACM een wijziging doorgevoerd in het advies. Over de periode 2014 en 2015 hanteerde de ACM de mediaan over de gehele vergelijkingsgroep. In het advies voor 2016 en 2017 maakt de ACM gebruik van een weging tussen de drie groepen bedrijven. De Europese waterbedrijven bepalen de waarde van de bèta voor 50%. De Amerikaanse waterbedrijven en de Europese energiebedrijven wegen beide voor 25% mee. Het meest representatieve deel van de vergelijkingsgroep is hierdoor meer bepalend voor de hoogte van de bèta.

Na een aantal berekeningsstappen komt de ACM uit op een asset bèta van 0,39 en een equity bèta van 0,65.

De risicovrije rente van 1,83% samen met de marktrisicopremie van 5,0% en de equity bèta van 0,65 leidt tot een kostenvoet eigen vermogen (na belasting) van 5,09%.

Gearing betreft de mate waarin een onderneming met vreemd vermogen is gefinancierd, uitgedrukt als fractie van het totale vermogen. Voor de bepaling van de gearing wordt uitgegaan van een efficiënt gefinancierde onderneming met een gezonde financiële positie. Uitgangspunt is een credit rating in de A-range. Op basis van onderzoek kan worden vastgesteld dat een groep ondernemingen in de gereguleerde sector een gemiddelde gearing van 39% heeft. Op grond hiervan en op grond van de criteria van Moody voor bedrijven met een A-rating, adviseert de ACM een gearing van 40%. Voor het aandeel eigen vermogen van het totale vermogen wordt daarom 60% gehanteerd.

De belastingvoet is van belang voor het bepalen van de WACC na belasting. Aangezien drinkwaterbedrijven niet belastingplichtig zijn wordt de belastingvoet op 0% gesteld. Daarmee is voor drinkwaterbedrijven de WACC nominaal vóór belastingen gelijk aan de WACC nominaal ná belastingen.

De WACC wordt, conform Bijlage C van artikel 6 van het Drinkwaterbesluit, op onderstaande wijze berekend:

rTV = rVV x (1 – EV) + rEV x EV;

waarbij:

rTV = gewogen gemiddelde vermogenskostenvoet;

rVV = vergoeding voor vreemd vermogen;

rEV = vergoeding voor eigen vermogen;

EV = aandeel eigen vermogen in het totaal van eigen en vreemd vermogen.

De vergoeding vreemd vermogen (rVV) en de vergoeding eigen vermogen (rEV) worden als volgt bepaald:

rVV = rr + ro;

rEV = rr + βEV(mrp);

waarbij:

rr = risicovrije rente, inclusief inflatie;

ro = rente-opslag;

mrp = marktrisicopremie;

βEV = De equity bèta is een maat voor het marktrisico dat een investeerder loopt door te investeren in de aandelen van een specifieke onderneming ten opzichte van het risico van het investeren in de marktportefeuille.

In tabel 1 zijn de waarden van de verschillende parameters samengevat.

|

WACC parameter |

Waarde |

|---|---|

|

Risicovrije rente (rr) |

1,83% |

|

Renteopslag (ro) |

0,82% |

|

Opslag transactiekosten (art. 5, lid c drinkwaterregeling) |

0,15% |

|

Kostenvoet vreemd vermogen (incl. transactiekosten) (rVV) |

2,80% |

|

Equity bèta (βEV) |

0,65 |

|

Marktrisicopremie (mrp) |

5,00% |

|

Kostenvoet eigen vermogen (rEV) |

5,09% |

|

Aandeel eigen vermogen in het totale vermogen (EV) (1-Gearing) |

60% |

|

Nominale WACC (rTV) |

4,2% |

De kostenvoet voor vreemd vermogen is bepaald op 2,80%. De kostenvoet voor eigen vermogen is berekend op 5,09%. Met een aandeel eigen vermogen van het totale vermogen van 60% volgt een nominale WACC van 4,2%.

De Minister van Infrastructuur en Milieu, M.H. Schultz van Haegen

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2015-34546.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.