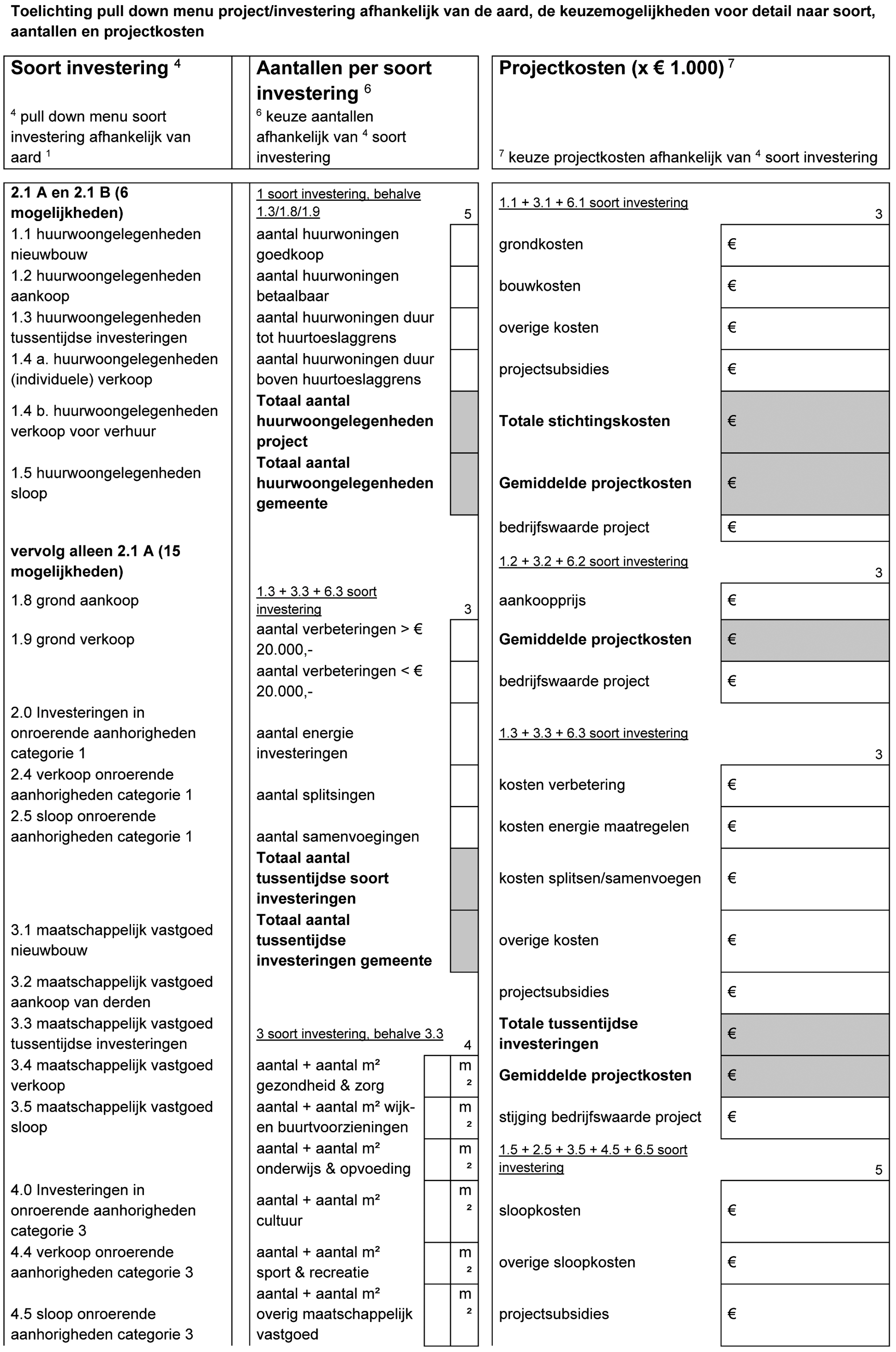

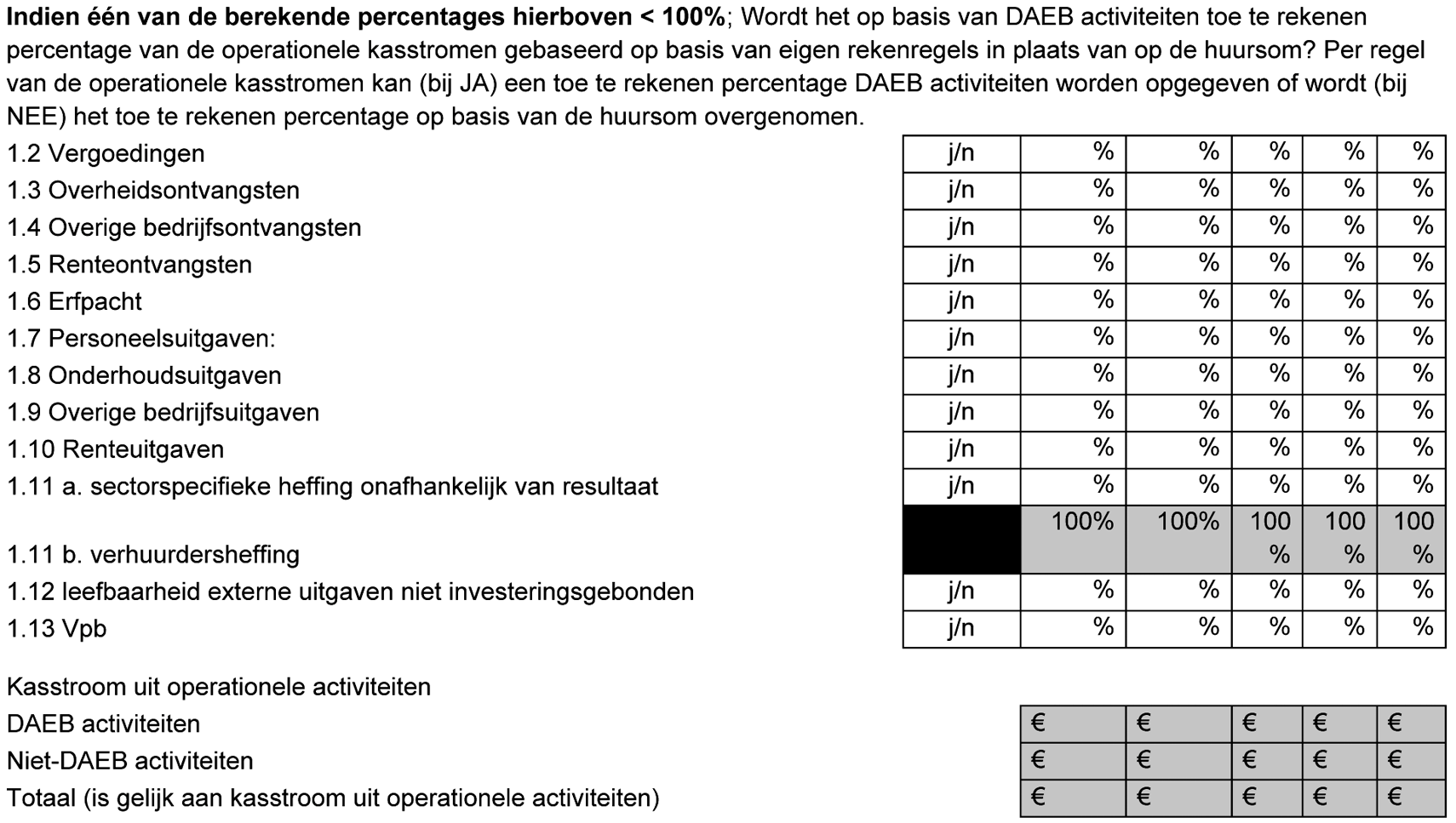

BIJLAGE 2 BIJ ARTIKEL 14 VAN DE REGELING TOEGELATEN INSTELLINGEN VOLKSHUISVESTING

2015

Handboek modelmatig waarderen marktwaarde

Vooraf

Dit waarderingshandboek geeft een basis voor de waardering op marktwaarde van het

vastgoed in exploitatie ten behoeve van de jaarrekening van toegelaten instellingen.

Hiermee is nadere uitwerking gegeven aan de wettelijke verplichting op basis van de

herziene Woningwet om het vastgoed in exploitatie op marktwaarde verhuurd te waarderen.

Invoering van de marktwaarde verhuurd voor de jaarrekening is voor veel toegelaten

instellingen ingrijpend en vergt een grote omslag in de wijze waarop het waarderingsproces

wordt uitgevoerd. Een aantal toegelaten instellingen heeft deze stap al eerder gezet.

Voor een groot deel van de toegelaten instellingen vormt de waardering op marktwaarde

verhuurd onbekend terrein. Dit waarderingshandboek beoogt deze toegelaten instellingen

te ondersteunen in het proces om tot waardering op marktwaarde verhuurd te komen.

Daarnaast levert dit handboek ook een bijdrage aan uniformering en transparantie van

de waarderingen bij alle toegelaten instellingen, mede door de onderlinge vergelijkbaarheid

te vergroten.

Dit waarderingshandboek is in opdracht van de minister voor Wonen en Rijksdienst opgesteld

door Ortec Finance en vormt een vervolg een eerdere aanzet daartoe in opdracht van

het Centraal Fonds Volkshuisvesting. Deze versie sluit aan bij de bepalingen van het

Besluit toegelaten instellingen volkshuisvesting 2015. Verder is een belangrijk verschil

dat aan deze versie meer marktinformatie ten grondslag ligt, die gebruikt is om te

borgen dat de modelmatige waardering van dit handboek aansluit bij de markt. Onder

meer is gebruik gemaakt van de waarderingsgegevens van toegelaten instellingen, die

in 2014 op marktwaarde hebben gewaardeerd, om de uitkomsten van de waarderingen op

basis van dit handboek te valideren aan de hand van de waarderingen van de betreffende

toegelaten instellingen.

Bij de totstandkoming van dit handboek zijn voorts met veel relevante partijen gesprekken

gevoerd. Opmerkingen en aanvullingen op de eerdere aanzet en op de conceptversies

van dit handboek zijn daarbij besproken. Verder is er een breed opgezette klankbordbijeenkomst

en een afzonderlijke bijeenkomst met de in de sector actieve controlerende accountants

geweest. Bij de gesprekken en de bijeenkomsten is gebleken dat er een breed draagvlak

is voor de gekozen aanpak in dit handboek. De verbetersuggesties die daarbij ook zijn

aangedragen, zijn waar mogelijk verwerkt in dit handboek.

Het vastgoed dat door toegelaten instellingen ten behoeve van de jaarrekening dient

te worden gewaardeerd, is heel divers: woongelegenheden, bedrijfsmatig en maatschappelijk

onroerend goed, parkeergelegenheden en intramuraal zorgvastgoed. Niet voor alle categorieën

vastgoed is de beschikbare marktinformatie momenteel in voldoende mate voorhanden.

Dit is met name voor intramuraal zorgvastgoed het geval. Door meer marktinformatie

te verzamelen en beschikbaar te krijgen voor de onderbouwing van de waardering, kan

de kwaliteit van de waarderingen worden verbeterd.

De waardering op basis van dit handboek heeft 31 december 2014 als peildatum.

Inleiding

Juridisch kader

In de nieuwe Woningwet, artikel 35 lid 2, is opgenomen dat toegelaten instellingen

in het kader van de jaarrekening het vastgoed in exploitatie dienen te waarderen op

actuele waarde, waaronder in dit verband dient te worden verstaan marktwaarde in verhuurde

staat. Hiermee is de mogelijkheid die bestond op basis van BW2 en de Richtlijnen voor

de jaarrekening, om het vastgoed ook op historische kosten of bedrijfswaarde te waarderen,

beëindigd.

Het Besluit toegelaten instellingen volkshuisvesting (BTIV) 2015 heeft in artikel

29 nadere uitwerking gegeven aan het genoemde wetsartikel. In het artikel is aangegeven

dat de marktwaarde op basis van de contante waarde van inkomende en uitgaande kasstromen

berekend dient te worden (de DCF-methode).

Verder dient bij de waardering onderscheid te worden gemaakt naar;

Bij de waardering van het vastgoed dient voorts een doorexploiteer- en een uitpondscenario

te worden onderscheiden. De marktwaarde is de hoogste van beide waarderingen.

De verplichting om het vastgoed in exploitatie op marktwaarde te waarderen gaat in

met de jaarrekening over 2016. Daaraan voorafgaand zal de Autoriteit woningcorporaties

over verslagjaar 2015 separaat de marktwaarde van het vastgoed opvragen bij de toegelaten

instellingen.

Algemene uitgangspunten

Dit Waarderingshandboek geeft nadere uitwerking aan de Woningwet en het BTIV2015 met

betrekking tot de waardering van het vastgoed in exploitatie ten behoeve van de jaarrekening

van toegelaten instellingen. Het handboek zorgt voor vergelijkbaarheid en biedt ondersteuning

aan de grote groep toegelaten instellingen die nog geen ervaring met marktwaarde heeft.

Het levert daarmee een bijdrage aan de beperking van de administratieve lasten. Gebruik

van het handboek wordt bij ministeriële regeling voorgeschreven. Het fungeert daarmee

als bindend kader voor alle toegelaten instellingen voor de wijze waarop de marktwaarde

in het kader van de jaarrekening en de balansopstellingen voor de DAEB- en de niet-DAEB

tak dienen te worden opgesteld. Bij de uitwerking van het handboek zijn verschillende

uitgangspunten in acht genomen:

-

– De marktwaarde is van de ‘markt’. Op basis van dit uitgangspunt is aansluiting gezocht

bij de (inter)nationale richtlijnen over de wijze waarop de marktwaarde van vastgoed

dient te worden bepaald. Bij het opstellen van het handboek is gebruik gemaakt van

beschikbare marktgegevens om te borgen dat de waardering op basis van het handboek

aansluit bij de markt.

-

– Er is een balans gezocht tussen enerzijds uniformering van de waardering en anderzijds

ruimte voor maatwerk. Uniformering waar mogelijk om de transparantie en de onderlinge

vergelijkbaarheid te bevorderen. Maatwerk waar nodig om desgewenst rekening te kunnen

houden met specifieke omstandigheden. Daarnaast biedt maatwerk de mogelijkheid om

tot een grotere nauwkeurigheid van de waardering te komen, binnen de algemene kaders

ten behoeve van de uniformering. Dit gaat met hogere lasten voor de toegelaten instelling

gepaard, maar daar staat de mogelijkheid tot een betere vastgoedsturing tegenover.

-

– Bij de toepassing van de basisversie van het Waarderingshandboek komt een waardering

van het vastgoed tot stand, die ten behoeve van de jaarrekening op het niveau van

de totale vastgoedportefeuille tot een bruikbare waarde leidt. Voor afzonderlijke

complexen is een waardering zonder maatwerk niet altijd voldoende om daarop beleid

te baseren en beslissingen te nemen.

-

– Toegelaten instellingen die de waardering ook willen gebruiken voor professionele

vastgoedsturing, hebben daartoe de ruimte via maatwerk zoals weergegeven in de full

versie. Deze ruimte dient voldoende groot te zijn om zo de gewenste nauwkeurigheid

te bereiken, die noodzakelijk is voor de vastgoedsturing. Op deze wijze sluit de waardering

ten behoeve van de jaarrekening aan bij de waardering ten behoeve van de vastgoedsturing.

Het is de eigen verantwoordelijkheid en keuze van de toegelaten instelling of, en

zo ja in welke mate, de mogelijkheden van maatwerk worden toegepast.

-

– Als een toegelaten instellingen maatwerk toepast, is dat alleen mogelijk met tussenkomst

van een externe taxateur. Op de in het handboek benoemde onderdelen, heeft de externe

taxateur de ruimte om op basis van het principe ‘pas toe of leg uit’tot aanpassingen

over te gaan en daarmee tot een betere waardering te komen. De taxateur handelt daarbij

in overeenstemming met de gangbare beroeps- en gedragsregels. Het taxatiedossier waarin

de aanpassingen zijn onderbouwd en vastgelegd, is op aanvraag beschikbaar voor de

Autoriteit woningcorporaties.

Tot slot

Dit Waarderingshandboek heeft als peildatum 31 december 2014.

Nadere kaderstelling

Doel van de waardering

Het waarderingsprotocol van dit Waarderingshandboek heeft tot doel een marktwaarde

waardering van het vastgoed op te leveren ten behoeve van de jaarrekening van toegelaten

instellingen. Op portefeuilleniveau dient de waardering een goed beeld van de marktwaarde

van het vastgoed op te leveren. Dit impliceert dat de waardering op complexniveau

gemiddeld genomen wel een goed beeld geeft, maar dat er mogelijk complexen zijn met

een te hoge en complexen met een te lage waardering.

Toegelaten instellingen gebruiken de waardering van het vastgoed niet alleen voor

de jaarrekening, maar ook voor de vastgoedsturing. Deze toegelaten instellingen willen

voor elk afzonderlijk complex de aannemelijke waarde vastgesteld hebben. Dit waarderingsprotocol

biedt daartoe ook de mogelijkheid. In dat geval kan met ondersteuning van een externe

taxateur een waardering worden vastgesteld die zowel voor de jaarrekening als voor

de vastgoedsturing kan worden gebruikt.

Er worden in dit Waarderingshandboek derhalve twee versies voor de waardering beschreven:

-

– De basisversie

-

– De full versie

De basisversie vormt het uitgangspunt. Deze versie wordt gedetailleerd uitgewerkt

in dit handboek. Alle toegelaten instellingen hebben de vrijheid om de full versie

toe te passen. Het is de eigen verantwoordelijkheid en keuze van de toegelaten instelling

of, en zo ja, op welke onderdelen van de waardering de full versie wordt toegepast.

Typen vastgoed

In dit handboek worden verschillen typen vastgoed onderscheiden, te weten:

-

1. Woongelegenheden: eengezinswoningen (EGW), meergezinswoningen (MGW), studenteneenheden

en zorgeenheden (extramuraal).

-

2. Bedrijfsmatig en maatschappelijk onroerend goed (BOG en MOG).

-

3. Parkeervoorzieningen: parkeerplaatsen en garageboxen.

-

4. Intramuraal zorgvastgoed.

Voor de verschillende typen vastgoed wordt gebruik gemaakt van verschillende waarderingsmodellen.

Marktwaarde en markthuur

Ten aanzien van de verschillende waardebegrippen sluit dit handboek aan bij internationale

richtlijnen, zoals die zijn vastgelegd door middel van de International Valuation

Standards (IVS). De definitie van marktwaarde is:

‘Het geschatte bedrag waartegen een object tussen een bereidwillige koper en een bereidwillige

verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen

op de taxatiedatum, waarbij de partijen met kennis van zaken, prudent en niet onder

dwang zouden hebben gehandeld.’1

Ook wordt ten aanzien van de definitie van de markthuur aangesloten bij de IVS. De

definitie voor markthuur luidt:

‘Het geschatte bedrag waarvoor het object op de taxatiedatum verhuurd zou kunnen worden

tussen een bereidwillige verhuurder en een bereidwillige huurder op passende huurvoorwaarden

in een marktconforme transactie, na behoorlijke marketing waarbij de partijen geïnformeerd,

zorgvuldig en zonder dwang hebben gehandeld.’2

Waarderingsmethodiek

Er zijn verschillende mogelijkheden om de waardering van het vastgoed uit te voeren.

Zoals gebruikelijk is in de woningsector3, volgt dit handboek de inkomstenbenadering, en meer specifiek de netto contante waarde

methode, de DCF-methode. Ook ten aanzien van deze methode volgt het handboek de internationale

definities.4 Via de DCF-methode worden de toekomstige inkomende en uitgaande kasstromen contant

gemaakt naar het heden aan de hand van een disconteringsvoet, inclusief de eindwaarde

die de geschatte opbrengstwaarde is van het vastgoed aan het einde van de DCF-periode.

De berekening van de netto contante marktwaarde wordt bij alle typen vastgoed uitgevoerd

over een periode van 15 jaar.

Waarderingscomplex

Bij de waardering op marktwaarde is een specifieke complexindeling van toepassing.

Een waarderingcomplex bestaat in principe uit vergelijkbare verhuureenheden voor wat

betreft type, bouwjaar, locatie en wel/niet gereguleerd. Daarnaast is een waarderingscomplex

als eenheid aan een derde in verhuurde staat te verkopen.

De waardering van een waarderingscomplex is opgebouwd uit de waardering van de afzonderlijke

verhuureenheden van het complex. De waarde van een waarderingscomplex is daarmee de

som van de waarden van de verhuureenheden in het waarderingscomplex.

Alle verhuureenheden maken deel uit van een waarderingscomplex of zijn een afzonderlijk

waarderingscomplex.

Doorexploiteer- en uitpondscenario

De bepaling van de toekomstige inkomende en uitgaande kasstromen vindt daar waar van

toepassing is, plaats aan de hand van twee scenario’s: enerzijds het doorexploiteerscenario

en anderzijds het uitpondscenario.

Het doorexploiteerscenario gaat ervan uit dat verhuureenheden worden doorverhuurd.

Daarbij wordt er rekening mee gehouden dat elk jaar bij een deel van de verhuureenheden,

de huurder verhuist. Bij de leegkomende verhuureenheden wordt de eenheid opnieuw verhuurd

en wordt de huur na mutatie opgetrokken naar de potentiële huur, die bepaald is op

basis van enerzijds de markthuur of anderzijds de maximale huur op basis van het woningwaarderingstelsel.

Aan het einde van de 15-jarige DCF-periode wordt een eindwaarde opgenomen. De kasstromen

en de eindwaarde worden vervolgens contant gemaakt en opgeteld om tot een waarde in

het doorexploiteerscenario te komen.

In het uitpondscenario wordt er vanuit gegaan dat verhuureenheden bij mutatie leeg

worden verkocht. In tegenstelling tot het doorexploiteerscenario wordt de huur voor

deze verhuureenheden dus niet opgetrokken, maar wordt daarvoor in de plaats een verkoopkasstroom

opgenomen. Na de 15-jarige DCF-periode wordt de eindwaarde van de nog niet verkochte

verhuureenheden opgenomen. De kasstromen en de eindwaarde worden contant gemaakt en

vervolgens opgeteld om tot de definitieve waarde in het uitpondscenario te komen.

Nadat de waarden op basis van beide scenario’s zijn bepaald, leidt de hoogste waarde

van de twee scenario’s uiteindelijk tot de marktwaarde van het waarderingscomplex.

Macro-economische parameters

Om de te verwachte kasstromen in de DCF-berekening te bepalen, wordt gebruik gemaakt

van macro-economische parameters. Het gaat hierbij om de prijsinflatie, de loonstijging,

de bouwkostenstijging en de leegwaardestijging. De parameters worden hierna weergegeven.

Prijsinflatie

De prijsinflatie wordt als basis gehanteerd voor de jaarlijkse indexering van de volgende

posten:

-

– De contracthuur, exclusief de boveninflatoire opslag.

-

– De maximale huur en de liberalisatiegrens volgens het woningwaarderingstelsel.

-

– De markthuur.

-

– De belastingen en verzekeringen.

Voor 2014 en 2015 wordt aangesloten bij de meest recente prognose van het CPB. Voor

het restant van de prognoseperiode wordt aangesloten bij de lange termijn verwachting,

conform het (maximale) streven van de Europese Centrale Bank (ECB).

Tabel 1 prijsinflatie

| |

2014

|

2015

|

2016

|

2017 e.v.

|

|

Prijsinflatie

|

1,00%

|

1,00%

|

2,00%

|

2,00%

|

Loonstijging

De loonstijging vormt het uitgangspunt voor de stijging van de beheerkosten, exclusief

de zakelijke lasten.

Voor 2015 wordt aangesloten bij de meest recente prognose van het Centraal Planbureau

(CPB). Voor het restant van de prognoseperiode wordt aangesloten bij de reële groei

van de lonen in het verleden, die gemiddeld ongeveer 0,5% boven inflatie was, wat

ook aansluit bij voorspellingen van het CPB en de ECB voor de arbeidsproductiviteitsgroei.

De loonstijging vanaf 2016 is dan gelijk aan de prijsinflatie plus 0,5%.

Tabel 2 loonstijging

| |

2014

|

2015

|

2016

|

2017 e.v.

|

|

Loonstijging

|

–

|

1,25%

|

2,50%

|

2,50%

|

Bouwkostenstijging

De bouwkostenstijging vormt het uitgangspunt voor de stijging van de onderhoudskosten

en de verouderingskosten.

Voor de veronderstelde bouwkostenstijging wordt aangesloten bij de loonstijging. Zoals

beschreven, wordt deze stijging voor 2015 ontleend aan de meest recente prognose van

het CPB. Voor het restant van de prognoseperiode geldt dat een bouwkostenstijging

van 2,5% wordt gehanteerd.

Tabel 3 bouwkostenstijging

| |

2014

|

2015

|

2016

|

2017 e.v.

|

|

Bouwkostenstijging

|

–

|

1,25%

|

2,50%

|

2,50%

|

Leegwaardestijging

De leegwaardestijging vormt de basis voor de stijging van de verkoopopbrengst in het

uitpondscenario. Omdat er regionale verschillen zijn, is de leegwaardestijging voor

elke provincie en voor de vier grote steden afzonderlijk weergegeven. Over 2013 en

2014 gaat het daarbij om de gerealiseerde stijgingen. Vanaf 2015 is verondersteld

dat de leegwaardestijging in 3 jaar geleidelijk uitkomt op 2,0%. Dit sluit aan bij

de lange termijn verwachting dat de leegwaardestijging gelijk is aan de veronderstelde

prijsinflatie.

Tabel 4 leegwaardestijging naar provincie en de vier grote steden (Bron: Kadaster)

| |

2013

|

2014

|

2015

|

2016

|

2017 e.v.

|

|

Groningen

|

–4,3%

|

2,0%

|

2,0%

|

2,0%

|

2,0%

|

|

Friesland

|

–3,6%

|

–0,1%

|

0,6%

|

1,3%

|

2,0%

|

|

Drenthe

|

–2,7%

|

0,1%

|

0,7%

|

1,4%

|

2,0%

|

|

Overijssel

|

–2,8%

|

0,6%

|

1,1%

|

1,5%

|

2,0%

|

|

Flevoland

|

–2,2%

|

1,6%

|

1,7%

|

1,9%

|

2,0%

|

|

Gelderland

|

–4,0%

|

1,6%

|

1,7%

|

1,9%

|

2,0%

|

|

Utrecht

|

–2,4%

|

3,8%

|

3,2%

|

2,6%

|

2,0%

|

|

Noord-Holland

|

–2,6%

|

4,5%

|

3,7%

|

2,8%

|

2,0%

|

|

Zuid-Holland

|

–2,2%

|

2,4%

|

2,3%

|

2,1%

|

2,0%

|

|

Zeeland

|

–1,7%

|

–0,4%

|

0,4%

|

1,2%

|

2,0%

|

|

Noord-Brabant

|

–3,4%

|

1,9%

|

1,9%

|

2,0%

|

2,0%

|

|

Limburg

|

–2,8%

|

1,9%

|

1,9%

|

2,0%

|

2,0%

|

|

Amsterdam

|

0,0%

|

9,1%

|

6,7%

|

4,4%

|

2,0%

|

|

’s-Gravenhage

|

–0,4%

|

3,1%

|

2,8%

|

2,4%

|

2,0%

|

|

Rotterdam

|

–1,7%

|

2,7%

|

2,5%

|

2,2%

|

2,0%

|

|

Utrecht

|

–1,2%

|

5,5%

|

4,3%

|

3,2%

|

2,0%

|

| |

|

|

|

|

|

|

Nederland

|

–2,9%

|

2,3%

|

2,2%

|

2,1%

|

2,0%

|

Woongelegenheden

In dit hoofdstuk worden de te hanteren gegevens en de uitgangspunten voor de waardebepaling

van woongelegenheden uiteengezet. Voor de waardebepaling is het belangrijk om onderscheid

te maken tussen de objectgegevens en de modelparameters. De objectgegevens zijn specifieke gegevens van de toegelaten instelling die op het

niveau van de verhuureenheid beschikbaar dienen te zijn. Naast de objectgegevens wordt

gebruik gemaakt van modelparameters. De modelparameters zijn die gegevens die noodzakelijk

zijn voor de berekening van de marktwaarde. Over deze waarden geeft dit handboek uitsluitsel,

respectievelijk handreiking.

Objectgegevens

De onderstaande tabel bevat een overzicht van de specifieke objectgegevens voor woongelegenheden

van de toegelaten instelling. Hierbij is onderscheid gemaakt tussen gegevens die betrekking

hebben op het waarderingscomplex en op de afzonderlijke verhuureenheden.

Tabel 5 objectgegevens voor woongelegenheden

|

Objectgegevens

|

Omschrijving

|

|

1. Waarderingscomplex

|

|

|

Id waarderingscomplex

|

Unieke identificatiecode van het waarderingscomplex.

|

|

Mutatiekans

|

Gemiddelde mutatiekans van het complex over de periode 2010–2014.

|

|

Aangebroken complex

|

Van het complex zijn al afzonderlijke verhuureenheden verkocht.

|

|

Gesplitst complex

|

Wel of niet gesplitst complex voor verkoop van afzonderlijke verhuureenheden.

|

|

Mate van verkoop belemmering

|

Het percentage maximaal verkoopbare verhuureenheden.

|

|

2. Verhuureenheid

|

|

|

Id verhuureenheid

|

Unieke identificatiecode van de verhuureenheid die aansluit bij de basisadministratie.

|

|

Postcode

|

Viercijferige postcode van de verhuureenheid.

|

|

Type verhuureenheid

|

Type verhuureenheid naar EGW, MGW, studenteneenheid, zorgeenheid (extramuraal).

|

|

Zelfstandige verhuureenheid

|

Wel of niet een zelfstandige verhuureenheid.

|

|

Gereguleerde verhuureenheid

|

Wel of niet een gereguleerde huurovereenkomst bij de verhuureenheid.

|

|

Bouwjaar

|

Bouwjaar van de verhuureenheid.

|

|

Oppervlakte

|

Gebruiksoppervlakte (GBO) van de verhuureenheid.

|

|

WWS-punten

|

Aantal punten volgens het woningwaarderingstelsel van de verhuureenheid.

|

|

Leegstand

|

Wel of geen leegstand bij de verhuureenheid.

|

|

Actuele contracthuur

|

Overeengekomen kale huur (maandhuur per contract) van de verhuureenheid per peildatum

31-12-2014.

|

|

WOZ-waarde

|

WOZ-waarde van de verhuureenheid voor belastingjaar 2014, met peildatum 01-01-2013.

|

|

Achterstallig onderhoud

|

Wel of geen achterstallig onderhoud opgenomen in de meerjarenprognose van de van de

toegelaten instelling.

|

|

Bedrag achterstallig onderhoud

|

Indien van toepassing, het bedrag waarmee het achterstallig onderhoud verholpen kan

worden.

|

|

Erfpacht

|

Wel of geen erfpacht bij de verhuureenheid, met de indeling: nee, ja met erfpacht

afgekocht, ja met erfpachtcanon.

|

|

Erfpachtcanon

|

Indien van toepassing, erfpachtcanon van de verhuureenheid, een bedrag per jaar.

|

|

Einddatum erfpachtcontract

|

Indien van toepassing, per verhuureenheid de einddatum van het erfpachtcontract.

|

|

Afkoopbedrag erfpacht

|

Indien van toepassing, het bedrag dat bij verkoop van de verhuureenheid als afkoop

van de erfpacht is verschuldigd.

|

Modelparameters

Met de modelparameters vindt de modelmatige waardering plaats, uitgaande van de objectgegevens

die in het voorafgaande zijn beschreven. Het betreft hier de modelparameters voor

de basisversie. Verderop zullen de afwijkingen worden beschreven die mogelijk zijn

op de modelparameters in de full versie.

Leegwaarde

De leegwaarde wordt als opbrengst in het uitpondscenario opgenomen, zodra de mogelijkheid

tot de verkoop van een woongelegenheid zich voordoet. De leegwaarde is de verkoopprijs

op basis van kosten koper, vrij van huur en overige lasten. De leegwaarde van de verhuureenheden

wordt in de basisversie gelijk gesteld aan de WOZ-waarde. Aangenomen is dat de peildatum

van de beschikbare WOZ-waarde 1 januari 2013 is. Deze WOZ-waarde dient met de leegwaardestijging

van 2013 en die van 2014 te worden geïndexeerd om een leegwaarde te krijgen op peildatum

31 december 2014.

Bij de bepaling van de WOZ-waarde worden enkele waarderingsficties toegepast, waaronder

de veronderstelling dat sprake is van eigen grond. De kasstromen die samenhangen met

de toekomstige erfpachtverplichtingen worden zowel bij het doorexploiteerscenario

als het uitpondscenario apart inzichtelijk gemaakt. Om die reden hangt de leegwaarde

rechtstreeks samen met de WOZ-waarde en heeft de leegwaarde ook de fictie alsof de

woning op eigen grond staat.

Markthuur van woningen

De markthuur is de (kale) huurprijs die, uitgaande van optimale marketing en verhuur,

kan worden behaald. In het doorexploiteerscenario wordt de markthuur gebruikt voor

het bepalen van de nieuwe huur nadat een woning is gemuteerd.

Op basis van gegevens van de Nederlandse Vereniging van Makelaars (NVM) over de gerealiseerde

markthuren van woningen per maand in 2013 en 2014, is de markthuur in procenten van

de leegwaarde geschat op peildatum 31 december 2014. De hoogte van de markthuur is

daarbij afhankelijk van de volgende woningkenmerken:

-

– Leegwaarde ingedeeld in 16 klassen

-

– Bouwjaar ingedeeld in 6 bouwjaarklassen

-

– Woningtype ingedeeld in 2 typen

-

– Oppervlakte (GBO) ingedeeld in 6 klassen

-

– COROP-gebied met 40 gebieden

Bij de schatting is gebruik gemaakt van een referentiewoning. De keuze voor de referentiewoning

heeft geen invloed op de hoogte van de markthuur van de andere woningen. Onderstaande

tabel geeft de kenmerken van de referentiewoning weer.

Tabel 6 referentiewoning

|

Kenmerk

|

Klasse

|

|

Leegwaarde

|

> 175.000 ≤ 200.000

|

|

Bouwjaar

|

≥ 1990

|

|

Woningtype

|

MGW

|

|

Oppervlakte

|

≥ 100 ≤ 149

|

|

COROP gebied

|

Agglomeratie ’s-Gravenhage

|

De markthuur voor deze referentiewoning bedraagt 6,18% van de leegwaarde. Onderstaande

tabellen geven de afzonderlijke effecten op het markthuurpercentage weer van elk van

de onderscheiden kenmerken. Door de afzonderlijke effecten op te tellen bij de markthuur

van de referentiewoning, resulteert de markthuur in procenten van de leegwaarde voor

de andere woningen. Er wordt verder een bovengrens van 10% en een ondergrens van 3,25%

gehanteerd.

Tabel 7 effect leegwaardeklasse

|

Leegwaardeklasse

|

Effect

|

Leegwaardeklasse

|

Effect

|

|

< 50.000

|

0,00%

|

> 225.000 ≤ 250.000

|

–0,48%

|

|

> 50.000 ≤ 75.000

|

3,23%

|

> 250.000 ≤ 275.000

|

–0,67%

|

|

> 75.000 ≤ 100.000

|

2,35%

|

> 275.000 ≤ 300.000

|

–0,68%

|

|

> 100.000 ≤ 125.000

|

1,55%

|

> 300.000 ≤ 350.000

|

–0,94%

|

|

> 125.000 ≤ 150.000

|

0,94%

|

> 350.000 ≤ 400.000

|

–1,07%

|

|

> 150.000 ≤ 175.000

|

0,44%

|

> 400.000 ≤ 450.000

|

–1,10%

|

|

> 175.000 ≤ 200.000

|

0,00%

|

> 450.000 ≤ 500.000

|

–1,22%

|

|

> 200.000 ≤ 225.000

|

–0,30%

|

> 500.000

|

–1,70%

|

Tabel 8 effect bouwperiode

|

Bouwperiode

|

Effect

|

Bouwperiode

|

Effect

|

|

< 1900

|

0,68%

|

≥ 1940 < 1970

|

0,21%

|

|

≥ 1900 < 1920

|

0,66%

|

≥ 1970 < 1990

|

–0,05%

|

|

≥ 1920 < 1940

|

0,38%

|

≥ 1990

|

0,00%

|

Tabel 9 effect woningtype

|

Woningtype

|

Effect

|

Woningtype

|

Effect

|

|

EGW

|

–0,35%

|

MGW

|

0,00%

|

Tabel 10 effect oppervlakteklasse

|

Oppervlakteklasse

|

Effect

|

Oppervlakteklasse

|

Effect

|

|

< 40

|

–0,65%

|

≥ 100 < 150

|

0,00%

|

|

≥ 40 < 70

|

–0,42%

|

≥ 150 < 200

|

0,72%

|

|

≥ 70 < 100

|

–0,26%

|

≥ 200

|

1,50%

|

Tabel 11 effect COROP-gebied

|

COROP-gebied1

|

Effect

|

COROP-gebied

|

Effect

|

|

Oost-Groningen

|

–0,03%

|

Agglomeratie Haarlem

|

–0,21%

|

|

Delfzijl en omgeving

|

–0,29%

|

Zaanstreek

|

–0,31%

|

|

Overig Groningen

|

–0,29%

|

Groot-Amsterdam

|

0,20%

|

|

Noord-Friesland

|

–0,26%

|

Het Gooi en Vechtstreek

|

–0,13%

|

|

Zuidwest-Friesland

|

–0,55%

|

Aggl. Leiden en Bollenstreek

|

–0,29%

|

|

Zuidoost-Friesland

|

–0,55%

|

Agglomeratie ’s-Gravenhage

|

0,00%

|

|

Noord-Drenthe

|

–0,56%

|

Delft en Westland

|

–0,37%

|

|

Zuidoost-Drenthe

|

–0,13%

|

Oost-Zuid-Holland

|

–0,65%

|

|

Zuidwest-Drenthe

|

–0,70%

|

Groot-Rijnmond

|

0,09%

|

|

Noord-Overijssel

|

–0,76%

|

Zuidoost-Zuid-Holland

|

–0,52%

|

|

Zuidwest-Overijssel

|

–0,49%

|

Zeeuws-Vlaanderen

|

–0,49%

|

|

Twente

|

–0,49%

|

Overig Zeeland

|

–0,49%

|

|

Veluwe

|

–0,75%

|

West-Noord-Brabant

|

–0,32%

|

|

Achterhoek

|

–0,82%

|

Midden-Noord-Brabant

|

–0,62%

|

|

Arnhem/Nijmegen

|

–0,47%

|

Noordoost-Noord-Brabant

|

–0,64%

|

|

Zuidwest-Gelderland

|

–0,76%

|

Zuidoost-Noord-Brabant

|

–0,27%

|

|

Utrecht

|

–0,45%

|

Noord-Limburg

|

–0,24%

|

|

Kop van Noord-Holland

|

–0,58%

|

Midden-Limburg

|

–0,84%

|

|

Alkmaar en omgeving

|

–0,51%

|

Zuid-Limburg

|

–0,15%

|

|

IJmond

|

–0,59%

|

Flevoland

|

0,02%

|

X Noot

1COROP-gebieden zoals door het CBS gedefinieerd.

Markthuur van studenteneenheden en extramurale zorgeenheden

Voor studenteenheden en extramurale zorgeenheden zijn onvoldoende gegevens beschikbaar

om een markthuur op te baseren. Aansluitend bij de praktijk, is de markthuur voor

studenteneenheden en extramurale zorgeenheden gelijk gesteld aan de maximale huur

volgens het woningwaarderingstelsel.

Exploitatiekosten

De exploitatiekosten bestaan uit de onderhoudskosten, onderscheiden naar instandhoudings-onderhoud,

mutatieonderhoud en achterstallig onderhoud. Daarnaast bestaan de exploitatiekosten

uit beheerkosten, belastingen en verzekeringen. Deze kostensoorten worden hierna nader

toegelicht.

Instandhoudingonderhoud

Het instandhoudingonderhoud is het onderhoud dat gedurende de 15-jarige DCF-periode

nodig is om een verhuurbare eenheid in dezelfde technische en bouwkundige staat te

houden, als waarin het zich op het moment van waarderen bevindt. Het gaat hierbij

niet om investeringen die leiden tot een verbetering van de kwaliteit van de verhuureenheid.

Het instandhoudingonderhoud leidt ook niet tot een hogere huur.

De hoogte van de kosten voor het instandhoudingonderhoud is afhankelijk van twee kenmerken

van de verhuureenheid:

De bedragen voor het instandhoudingonderhoud zijn ontleend aan waarderingsgegevens

van de toegelaten instellingen die op marktwaarde hebben gewaardeerd, en zijn weergegeven

in onderstaande tabel. De bedragen zijn per jaar, inclusief 21% BTW.

Tabel 12 kosten voor instandhoudingonderhoud naar type en bouwperiode

| |

Instandhoudingonderhoud naar type en bouwjaar

|

|

Type

|

Bouwjaar

|

| |

< 1960

|

1960–1974

|

1975–1989

|

1990–2004

|

≥ 2005

|

|

EGW

|

970

|

1.000

|

900

|

905

|

915

|

|

MGW

|

955

|

985

|

900

|

890

|

900

|

|

Studenten-eenheid

|

400

|

400

|

400

|

400

|

400

|

|

Zorgeenheid (extramuraal)

|

860

|

890

|

730

|

795

|

805

|

Mutatieonderhoud

Mutatieonderhoud doet zich voor bij het verhuizen van de huurder. De hoogte van de

kosten voor het mutatieonderhoud is afhankelijk van het type verhuureenheid. De bedragen

voor het mutatieonderhoud zijn ontleend aan waarderingsgegevens van de toegelaten

instellingen, die op marktwaarde hebben gewaardeerd, en zijn weergegeven in de onderstaande

tabel. De bedragen zijn per jaar, inclusief 21% BTW.

Tabel 13 mutatieonderhoud

|

Type

|

Mutatieonderhoud

|

|

EGW

|

850

|

|

MGW

|

600

|

|

Studenteneenheid

|

550

|

|

Zorgeenheid (extramuraal)

|

550

|

Achterstallig onderhoud

Achterstallig onderhoud of onderhoudsgebreken kunnen worden betrokken bij de waardering

van de woongelegenheden. Het gaat dan met name om achterstallig onderhoud en onderhoudsgebreken

voor zover dit niet, of niet volledig, is meegenomen bij de hoogte van de WOZ-waarde,

c.q. leegwaarde. Het gaat hierbij onder meer om funderingsproblemen en asbest dat

moet worden verwijderd.

De correctie bij de waardering is aan de orde als de toegelaten instellingen de ingreep

om achterstallig onderhoud of onderhoudsgebreken ongedaan te maken, in de meerjarenprognose

heeft opgenomen. De contante waarde van de kosten van deze ingreep dienen dan in mindering

te worden gebracht op de waarde van de betreffende verhuureenheid.

Beheerkosten

Beheerkosten zijn de kosten die worden gemaakt voor het beheer van de verhuureenheid.

Het gaat hierbij om de kosten gemaakt voor de verhuur en marketing van de verhuureenheden.

De niet-object gebonden kosten, maatschappelijke beheerkosten, taxatiekosten en accountantskosten

worden niet gerekend tot de beheerkosten.

De hoogte van de beheerkosten is afhankelijk van het type verhuureenheid. De bedragen

voor de beheerkosten zijn ontleend aan waarderingsgegevens van de toegelaten instellingen

die op marktwaarde hebben gewaardeerd, en zijn weergegeven in onderstaande tabel.

De bedragen zijn per jaar, inclusief 21% BTW.

Tabel 14 beheerkosten naar type

|

Type

|

Beheerkosten

|

|

EGW

|

415

|

|

MGW

|

420

|

|

Studenteneenheid

|

345

|

|

Zorgeenheid (extramuraal)

|

425

|

Belastingen en verzekeringen

Onder belastingen vallen de gemeentelijke belastingen en heffingen, zoals de OZB,

de rioolheffing en de verontreinigingsheffing, als ook de waterschapsbelasting. Deze

belastingen en heffingen verschillen per gemeente en waterschap. In dit verband is

een gemiddeld percentage voor de belastingen en verzekeringen per verhuureenheid genomen.

De bedragen voor belastingen en verzekeringen zijn ontleend aan waarderingsgegevens

van toegelaten instellingen en weergegeven in onderstaande tabel. Het percentage heeft

betrekking op de WOZ-waarde met peildatum 1 januari 2013, inclusief 21% BTW.

Tabel 15 belastingen en verzekeringen

| |

Belastingen en verzekeringen

|

|

Belastingen en verzekeringen

|

0,27% van de WOZ-waarde

|

Verhuurderheffing

Op grond van de huidige wet dient de verhuurderheffing voor de volledige DCF-periode

te worden opgenomen. De heffing wordt berekend als een percentage van de WOZ-waarde.

Het betreft de voor het betreffende kalenderjaar van toepassing zijnde WOZ-waarde,

met een peildatum van een jaar eerder. De WOZ-waarde wordt jaarlijks geïndexeerd met

de leegwaardestijging.

De heffing wordt alleen opgenomen voor zelfstandige woningen met een huur die aan

het begin van het kalenderjaar onder de liberalisatiegrens ligt. Indien de huur gedurende

de DCF-periode door mutatie of jaarlijkse huurverhoging aan de zittende bewoner boven

de liberalisatiegrens uitkomt, dan wordt geen heffing meer opgenomen. De geldende

tarieven zijn opgenomen in de onderstaande tabel.

Tabel 16 verhuurderheffing

| |

2015

|

2016

|

2017 e.v.

|

|

Tarief WOZ

|

0,449%

|

0,491%

|

0,536%

|

Huurstijging

Bij de huurstijging wordt onderscheid gemaakt tussen de jaarlijkse huurverhoging en

de huuraanpassing bij mutatie. De jaarlijkse huurverhoging is van toepassing op de

contracthuur, de markthuur en de maximale huur. In de basisversie worden deze drie

huurniveaus geïndexeerd met de prijsinflatie van het voorafgaande jaar. Daarnaast

is er de komende jaren sprake van een jaarlijkse boveninflatoire opslag op de huurverhoging.

Boveninflatoire huurverhoging

De jaarlijkse boveninflatoire huurverhoging, geldt alleen voor de contracthuur van

gereguleerde zelfstandige verhuureenheden. De hoogte van de opslag boven de prijsinflatie

is afhankelijk van overheidsbeleid dat kan wijzigen, en de verwachtingen daarover

in de markt. Er wordt om die reden voor een korte periode met een beperkte boveninflatoire

opslag van 1,0% gerekend. Hierbij is verondersteld dat door de kopende belegger de

mogelijkheden die het rijksbeleid biedt, worden benut. Verder is van belang dat de

opslag zodanig wordt toegepast, dat de huur niet boven de markthuur of de maximale

huur uitkomt.

Tabel 17 opslag jaarlijkse huurverhoging boven inflatie bij gereguleerde verhuureenheden

| |

2015

|

2016

|

2017

|

2018 e.v.

|

|

Zelfstandige eenheden

|

1,0%

|

1,0%

|

1,0%

|

0,0%

|

|

Onzelfstandige eenheden

|

0,0%

|

0,0%

|

0,0%

|

0,0%

|

Huursprong bij mutatie

In het doorexploiteerscenario gaat de huur bij mutatie naar de markthuur of de maximale

huur, afhankelijk of de woning bij mutatie is te liberaliseren. Hierbij is het volgende

het geval:

-

– Indien de maximale huur lager dan of gelijk is aan de liberalisatiegrens, dan is de

nieuwe huur het minimum van de markthuur en de maximale huur volgens het woningwaarderingstelsel.

-

– Indien de maximale huur hoger is dan de liberalisatiegrens, dan is de nieuwe huur

de markthuur.

Bevriezing liberalisatiegrens

Voor de waardering is ook de te verwachten bevriezing van de liberalisatiegrens van

belang. Hierdoor is het mogelijk dat de huur eerder de liberalisatiegrens overschrijdt.

Als deze overschrijding aan het begin van het kalenderjaar het geval is, is geen verhuurderheffing

meer verschuldigd. Dit heeft een positief effect op de waarde. De bevriezing van de

liberalisatiegrens geldt voor de jaren 2016, 2017 en 2018.

Huurderving oninbaar

Onder huurderving oninbaar valt de huur die door wanbetaling, tijdelijke leegstand

of anderszins niet is te incasseren. Structurele leegstand wordt hierin niet opgenomen.

De huurderving wordt opgenomen als een vast percentage van 1,0% over de huursom voor

de gehele DCF-periode. Dit percentage is ontleend aan de waarderingsgegevens van toegelaten

instellingen.

Mutatiekans

Bij de hoogte van de mutatiekans wordt onderscheid gemaakt tussen de mutatiekans in

het doorexploiteerscenario en in het uitpondscenario.

-

– Mutatiekans doorexploiteren

De mutatiekans in het doorexploiteerscenario is gelijk aan de gemiddelde mutatiekans

van de betreffende verhuureenheid over de afgelopen vijf jaar (2010–2014).

-

– Mutatiekans uitponden

De mutatiekans in het uitpondscenario kan per prognosejaar variëren, waarbij de mutatiekans

voor doorexploiteren de basis vormt voor de hoogte van de mutatiekans bij uitponden.

De opslagen in het uitpondscenario zijn ontleend aan waarderingsgegevens van toegelaten

instellingen, die op marktwaarde hebben gewaardeerd, en zijn hieronder weergegeven.

De volgende opslagen zijn van toepassing:

-

– Jaar 1: Indien sprake is van een niet-aangebroken waarderingscomplex, dan geldt een

opslag van 2% op de mutatiekans voor doorexploiteren. Indien er wel is uitgepond,

wordt de mutatiekans voor doorexploiteren gevolgd.

-

– Jaar 2 tot en met 5: Voor deze jaren geldt dat geen opslag, zodat de mutatiekans voor

doorexploiteren wordt gevolgd.

-

– Jaar 6 tot en met 15: Voor de laatste jaren van de DCF-periode geldt dat de hoogte

van de mutatiekans wordt verlaagd naar 70% van de mutatiekans die wordt gehanteerd

in het doorexploiteerscenario.

Splitsingskosten

Splitsingskosten zijn de kosten die moeten worden gemaakt om een complex dat nu als

een geheel staat geregistreerd in het Kadaster te splitsen, zodat het complex vervolgens

per verhuureenheid kan worden verkocht. De splitsingskosten worden verdeeld in juridische

en technische splitsingskosten.

-

– Juridische splitsingskosten

Juridische kosten betreffen vergoedingen die voortkomen uit de splitsingsverordering

van gemeenten en daarbij gaat het om notaris- en kadasterkosten. Voor juridische kosten

wordt een norm gehanteerd van 500 euro per te splitsen eenheid.

-

– Technische splitsingskosten

Technische splitsingskosten zijn de uitgaven die worden gemaakt ten behoeve van de

nadere voorwaarden, die voortvloeien uit de afgegeven splitsingsvergunning door de

gemeente. Het gaat hierbij niet om onderhoudskosten, maar om de aanvullende eisen

die in het kader van de splitsing dienen te worden gerealiseerd. In dit verband worden

geen technische splitsingskosten opgenomen. Als daar reden toe is, kunnen de technische

splitsingskosten via de full versie worden meegenomen.

Verkoopkosten

De verkoopkosten zijn de kosten die worden gemaakt voor de verkoop van de woningen

in het uitpondscenario. Onder deze kosten vallen makelaarskosten en eventuele andere

handelingskosten. Onderhoudskosten die worden gemaakt om een woning gereed te maken

voor verkoop en de overdrachtsbelasting, vallen niet onder de verkoopkosten. De hoogte

van het percentage is ontleend aan de waarderingsgegevens van toegelaten instellingen.

Tabel 18 verkoopkosten

| |

Verkoopkosten

|

|

Verkoopkosten

|

2,5% van de leegwaarde

|

Erfpacht

Erfpacht beïnvloedt de waarde van de verhuureenheid. Het effect van de erfpacht op

de waarde vloeit voort uit de consequenties die de erfpacht voor de koper heeft. Er

zijn in Nederland verschillende vormen van erfpacht. In deze paragraaf worden alleen

enkele hoofdlijnen beschreven. Als de consequenties van de erfpacht voor de waardering

te veel afwijken van deze hoofdlijnen, is maatwerk nodig dat op basis van de full

versie mogelijk is.

Als de erfpacht niet is afgekocht en als sprake is van een jaarlijkse canon, zonder

dat bij verkoop aan een belegger of vervolgens bij uitponden aan een particulier een

afkoopsom is verschuldigd, is de betreffende canon een doorlopende kasstroom die onderdeel

vormt van de DCF-berekening. Afhankelijk van de erfpachtovereenkomst, dient deze canon

wel of niet te worden geïndexeerd. Loopt het contract niet voor nog minimaal vijftien

jaar door, dan wordt een inschatting gemaakt van de canon bij ingang van het nieuwe

contract. Door de complexiteit van deze methodiek, is in dat geval maatwerk vereist,

dat via de full versie mogelijk is.

In sommige gevallen zal sprake zijn van een afkoopsom omdat bij verkoop aan een belegger,

sprake is van een bestemmingswijziging van sector van toegelaten instellingen naar

beleggersector. Deze afkoopsom dient dan in de DCF-berekening meegenomen te worden.

Disconteringsvoet

De disconteringsvoet is de marktconforme rendementseis waartegen de verwachte toekomstige

inkomsten en kosten contant worden gemaakt. In de basisversie wordt geen onderscheid

gemaakt tussen de hoogte van de disconteringsvoet in het uitpondscenario ten opzichte

van het doorexploiteerscenario. Met het herstel van de koopwoningmarkt, zijn er nu

onvoldoende redenen om aan te nemen dat de te verwachten kasstromen in het ene scenario

risicovoller zijn dan in het andere.

De disconteringsvoet wordt opgebouwd uit de volgende drie onderdelen:

-

1. De risicovrije rentevoet.

-

2. De vastgoedsector specifieke opslag.

-

3. De opslag voor het object- en marktrisico.

De hoogte van de risicovrije rentevoet wordt bepaald aan de hand van het 24-maands

historisch gemiddelde van de 10-jaar EURO Interest Rate Swap (IRS). Doordat gebruik

wordt gemaakt van het 24-maands gemiddelde, worden incidentele pieken van de rente

op de peildatum van de waardering voorkomen.

De vastgoed sectorspecifieke opslag is een vastgoedsector gebonden risico-opslag,

welke dient ter compensatie voor het extra risico dat wordt gelopen voor het investeren

in vastgoed, ten opzichte van de risicovrije rente.

Tabel 19 risicovrije rentevoet en vastgoed opslag

| |

Opbouw disconteringsvoet

|

|

Risicovrije rentevoet

|

1,76%

|

|

Vastgoed sectorspecifieke opslag

|

4,90%1

|

X Noot

1De sectorspecifieke opslag is met 0,2%-punt verlaagd ten opzichte van de in 2014 door

taxateurs toegepaste disconteringsvoet omdat in dit Waarderingshandboek de verhuurderheffing

als een doorlopende kasstroom is opgenomen.

De opslagen voor het markt- en objectrisico zijn gecombineerd. Deze gecombineerde

opslag is afhankelijk gesteld van drie kenmerken van de verhuureenheden:

-

– Bouwjaar ingedeeld in 5 klassen.

-

– Type verhuureenheid ingedeeld in 4 typen.

-

– Regio5 ingedeeld in 4 regio’s.

Bij de schatting van de hoogte van de opslag voor het markt- en objectrisico is gebruik

gemaakt van een referentieobject. De keuze voor het referentieobject heeft overigens

geen invloed op de hoogte van de disconteringsvoet van de andere verhuureenheden.

De schatting van deze opslag is gebaseerd op waarderingsgegevens van toegelaten instellingen,

die op marktwaarde hebben gewaardeerd. Onderstaande tabel geeft het referentieobject

weer.

Tabel 20 referentieobject

|

Kenmerk

|

Klasse

|

|

Bouwperiode

|

< 1960

|

|

Type verhuureenheid

|

EGW

|

|

Regio

|

West

|

De opslag voor het markt- en objectrisico, tezamen met de risicovrije rentevoet en

de sectorspecifieke opslag voor vastgoed resulteert in een disconteringsvoet van 7,57%

voor het referentieobject. Voor dit referentieobject geldt derhalve een opslag voor

markt- en objectrisico van 0,91%.

Om tot de disconteringsvoet van de afzonderlijke verhuureenheden te komen, wordt gebruik

gemaakt van het referentieobject. De onderstaande tabellen geven daarbij de afzonderlijke

effecten weer van elk van de onderscheiden kenmerken. Door per verhuurbare eenheid

na te gaan wat effecten zijn voor het markt- en objectrisico en deze op te tellen

bij, respectievelijk af te trekken van de disconteringsvoet van het referentieobject,

ontstaat de disconteringsvoet van de overige verhuureenheden.

Tabel 21 effect bouwperiode

|

Bouwperiode

|

Opslag

|

|

< 1960

|

0,00%

|

|

1960–1974

|

0,10%

|

|

1975–1989

|

–0,12%

|

|

1990–2004

|

–0,36%

|

|

≥ 2005

|

–0,65%

|

Tabel 22 effect type verhuureenheid

|

Type

|

Opslag

|

|

EGW

|

0,00%

|

|

MGW

|

0,19%

|

|

Studenteneenheid

|

–0,33%

|

|

Zorgeenheid (extramuraal)

|

–0,10%

|

Tabel 23 effect regio

|

Regio

|

Opslag

|

|

Noord

|

1,36%

|

|

Oost

|

0,62%

|

|

Zuid

|

0,64%

|

|

West

|

0,00%

|

Eindwaarde

De eindwaarde betreft de restwaarde van de verhuureenheden aan het einde van de DCF-periode.

Veelal wordt de eindwaarde geschat door gebruik te maken van de exit yield. De exit

yield is echter een lastige grootheid om te bepalen. Daarom wordt in de basisversie

de eindwaarde bepaald door alle afzonderlijke kasstromen (huur, onderhoud, etc.) vanaf

het 16e jaar contant te maken met de aanname van een voortdurende looptijd, zoals ook bij

de exit yield het geval is.

Iedere kasstroom ontwikkelt zich met een bepaalde groeivoet ‘g’. Voor huren is deze

groeivoet bijvoorbeeld gelijk aan de prijsinflatie, terwijl de onderhoudskosten jaarlijks

toenemen met de bouwkostenindex. In het algemeen kan worden afgeleid dat de contante

waarde van een oneindige kasstroom ‘K’die zich jaarlijks ontwikkelt met een groeivoet

‘g’(die kleiner is dan de disconteringsvoet ‘d’) gelijk is aan:

Voor het doorexploiteerscenario wordt deze berekening per afzonderlijke kasstroom

uitgevoerd met de volgende aannamen:

-

– K: de kasstroom in jaar 15.

-

– g: de waarde van de index die van toepassing is op de betreffende kasstroom.

-

– d: de disconteringsfactor.

Voorbeeld:

Stel de prijsindex is gelijk aan 2% en de disconteringsfactor gelijk aan 8%, dan is

de contante waarde van een huurkasstroom in jaar 15 van € 10.000 gelijk aan (1 + 2%)

/ (8% – 2%) * € 10.000 = € 170.000.

Bij het uitpondscenario is de veronderstelling dat woningen worden verkocht op basis

van een mutatiegraad ‘m’. Daarbij geldt dat de verkoopopbrengsten worden meegenomen

in de bepaling van de eindwaarde. Hierdoor wordt de formule net iets complexer, namelijk:

Hierbij gelden de volgende aannamen:

-

– K: de kasstroom in jaar 15.

-

– g: de waarde van de index die van toepassing is op de betreffende kasstroom.

-

– d: de disconteringsfactor.

-

– m: de mutatiegraad in jaar 15 van het betreffende complex of de betreffende verhuureenheid.

Voorbeeld:

Stel dat de prijsindex gelijk is aan 2% en dat de disconteringsfactor gelijk is aan

8%. Stel verder dat de mutatiegraad in jaar 15 voor uitponden gelijk is aan 4,9% en

dat er in jaar 15 nog een huurstroom over is van € 4.000. Dan geldt dat de contante

waarde van deze kasstroom gelijk is aan (1 + 2% – 4,9% – (2% * 4,9%)) / (8% – (2%

– 4,9% – (2% * 4,9%))) * € 4.000 = € 35.279,87.

Daarbij geldt dat naast de bestaande kasstromen in het 15-jaars DCF-model, een aanvullende

kasstroom wordt toegevoegd, waarmee het effect van de veroudering wordt berekend.

Daarbij geldt dat de jaarlijkse verouderingskosten gelijk zijn aan 0,5% van de leegwaarde

per 31 december 2014, geïndexeerd naar jaar 15 met de index voor de bouwkostenstijging.

Overdrachtskosten

Tot slot zijn de overdrachtskosten van belang. De overdrachtskosten zijn de overdrachtsbelasting

en de notaris- en de registratiekosten bij de verkoop van het waarderingscomplex in

verhuurde staat. De overdrachtskosten worden weergegeven als een percentage van de

berekende waarde van een verhuureenheid.

Tabel 24 overdrachtskosten

| |

Overdrachtskosten

|

|

Belastingen

|

2%

|

|

Kosten

|

1%

|

|

Totale overdrachtskosten

|

3%

|

Overige punten

Bij studenteneenheden en extramurale zorgeenheden wordt verondersteld dat deze zich

in complexen bevinden die niet worden uitgepond. Dit impliceert dat voor deze verhuureenheden

alleen het doorexploiteerscenario van toepassing is.

Bedrijfsmatig en maatschappelijk onroerend goed

In dit hoofdstuk worden de te hanteren gegevens en de uitgangspunten voor de waardebepaling

van bedrijfsmatig (BOG) en maatschappelijk (MOG) onroerend goed uiteengezet. Voor

de waardebepaling is het belangrijk om onderscheid te maken tussen de objectgegevens en de modelparameters. De objectgegevens zijn specifieke gegevens van de toegelaten instelling die op het

niveau van het verhuurcontract beschikbaar dienen te zijn. Naast de objectgegevens

wordt gebruik gemaakt van modelparameters.

Voor het bepalen van de marktwaarde in verhuurde staat van BOG en MOG wordt ten opzichte

van de waardering van woongelegenheden een aangepast rekenmodel gebruikt. Een belangrijk

verschil met het model voor de woongelegenheden is dat voor BOG en MOG alleen wordt

gewerkt met een doorexploiteerscenario en dat er geen sprake is van een uitpondscenario.

|

Bedrijfsmatig en maatschappelijk onroerend goed zijn erg heterogeen. Dit leidt ertoe

dat een uniform model veelal niet geschikt is om dit type vastgoed te waarderen. Toegelaten

instellingen hebben bij dit type vastgoed de vrijheid om de full versie toe te passen.

Indien de huursom van bedrijfsmatig, maatschappelijk en intramuraal zorgvastgoed tezamen

meer dan 5% van de totale huursom uitmaakt, van de DAEB-tak of de niet-DAEB tak afzonderlijk,

is een taxatie van dit type vastgoed verplicht.

|

Objectgegevens

De volgende tabel bevat een overzicht van de specifieke objectgegevens voor BOG en

MOG van de toegelaten instelling.

Tabel 25 objectgegevens BOG en MOG

|

Objectgegevens

|

Beschrijving

|

|

a) Waarderingscomplex

|

|

|

Id waarderingscomplex

|

Unieke identificatiecode van het waarderingscomplex.

|

|

b) Verhuureenheid

|

|

|

Id verhuurcontract

|

Unieke identificatiecode van het verhuurcontract die aansluit bij de basisadministratie.

|

|

Postcode

|

Viercijferige postcode van het verhuurcontract.

|

|

Type verhuurcontract

|

Type verhuurcontract naar BOG en MOG.

|

|

Bouwjaar

|

Bouwjaar van het verhuurcontract.

|

|

Oppervlakte vvo

|

Verhuurbaar vloeroppervlak (vvo) in m2 van het verhuurcontract.

|

|

Oppervlakte bvo

|

Verhuurbaar vloeroppervlak (bvo) in m2 van de het verhuurcontract.

|

|

Ingangsdatum huurcontract

|

Datum waarop de contracthuur van kracht wordt, respectievelijk is geworden.

|

|

Einddatum huurcontract

|

Datum waarop de contracthuur wordt beëindigd.

|

|

Actuele contracthuur

|

Overeengekomen kale jaarhuur van het verhuurcontract per peildatum 31-12-2014.

|

|

Markthuur

|

Markthuur per jaar in m2 van het verhuurcontract.

|

|

Indicatie verlenging huurcontract

|

Wel of niet de verwachte verlenging van het verhuurcontract.

|

|

Herzieningshuur

|

Herzieningshuur per herzieningsdatum (bij geen huurdersmutatie).

|

|

Aantal maanden leegstand

|

Aantal maanden leegstand bij huurdersmutatie.

|

|

WOZ-waarde

|

WOZ-waarde van het contract voor belastingjaar 2014, die als peildatum 01-01-2013

kent.

|

|

Achterstallig onderhoud

|

Wel of geen achterstallig onderhoud opgenomen in de meerjarenprognose.

|

|

Achterstallig onderhoud bedrag

|

Indien van toepassing, het bedrag waarmee achterstallig onderhoud verholpen kan worden.

|

|

Erfpacht

|

Wel of geen erfpacht bij het verhuurcontract, met de indeling: nee, ja met erfpacht

afgekocht, ja met erfpachtcanon.

|

|

Erfpachtcanon

|

Indien van toepassing, erfpachtcanon van het verhuurcontract, een vast bedrag per

m2.

|

|

Einddatum erfpachtcontract

|

Indien van toepassing, wordt de einddatum van het erfpachtcontract per verhuurcontract.

|

|

Afkoopbedrag erfpacht

|

Indien van toepassing, het bedrag per m2 dat bij verkoop van het verhuurcontract als afkoop van de erfpacht is verschuldigd.

|

Modelparameters

Met de modelparameters vindt de modelmatige waardering plaats, uitgaande van de objectgegevens,

die in het voorafgaande zijn beschreven. Het betreft hier de modelparameters voor

de basisversie. Verderop zullen de afwijkingen worden beschreven die mogelijk zijn

op de modelparameters in de full versie.

Markthuren

De markthuur is de huurprijs die, uitgaande van optimale marketing en verhuur, kan

worden behaald op het moment van de waardebepaling. Daarbij geldt dat de markthuur

in het doorexploiteerscenario wordt gebruikt voor het bepalen van de nieuwe huur nadat

een verhuurcontract is beëindigd. De markthuur wordt door de corporatie per jaar in

m2 van het contract als objectgegeven opgegeven.

Huurinkomsten en huurstijging

De huurinkomsten worden bepaald op basis van de gegevens van de huidige huurcontracten.

De huidige contracthuur wordt tot de einddatum opgenomen en op het moment van de einddatum

zijn er twee mogelijkheden:

De jaarlijkse stijging van de markthuur en de contracthuur is gelijk aan de prijsinflatie

van het voorafgaande jaar.

Exploitatiekosten

De exploitatiekosten bestaan uit de onderhoudskosten, onderscheiden naar instandhoudings-onderhoud,

achterstallig onderhoud en mutatieonderhoud. Verder zijn er kosten voor beheer, belastingen

en verzekeringen. Deze kostensoorten worden hierna nader toegelicht.

Instandhoudingsonderhoud

Het instandhoudingonderhoud is het onderhoud dat gedurende de 15-jarige DCF-periode

nodig is om het verhuurde in dezelfde technische en bouwkundige staat te houden, als

waarin het zich op het moment van waarderen bevindt. Het gaat hierbij niet om investeringen

die leiden tot een verbetering van de kwaliteit van het verhuurcontract. Het instandhoudingonderhoud

leidt ook niet tot een hogere huur.

De bedragen voor het instandhoudingonderhoud zijn ontleend aan waarderingsgegevens

van de toegelaten instellingen, die op marktwaarde hebben gewaardeerd, en zijn weergegeven

in onderstaande tabel. De bedragen zijn per m2, inclusief 21% BTW.

Er wordt geen onderscheid gemaakt tussen BOG en MOG.

Tabel 26 instandhoudingsonderhoud

| |

Instandhoudingsonderhoud

|

|

Instandhoudingsonderhoud

|

€ 5,– per m2

|

Mutatieonderhoud

Mutatieonderhoud doet zich voor bij opzegging van de huurovereenkomst. Bij het mutatieonderhoud

wordt onderscheid gemaakt tussen technisch onderhoud en kosten voor marketing.

Onder de technische mutatiekosten worden de kosten verstaan die de verhuurder in het

kader van de beëindiging van de huurovereenkomst met de zittende huurder moet maken

om het verhuurcontract tegen het geldende marktwaardeniveau (opnieuw) te kunnen afsluiten.

Het gaat daarbij om maatregelen in het kader van instandhoudingsonderhoud.

Onder de mutatiekosten marketing worden de kosten verstaan die de verhuurder in het

kader van de marketing moet maken om opnieuw een verhuurcontract af te sluiten. Het

gaat daarbij om de kosten die de eigen organisatie van de verhuurder zal moeten maken

en daarnaast om de kosten van de makelaar die de verhuurder zal inschakelen.

De technische mutatiekosten en de mutatiekosten marketing worden alleen in rekening

gebracht wanneer er sprake is van opzegging, en niet verlenging, van de huurovereenkomst.

Er wordt geen onderscheid gemaakt tussen BOG en MOG.

Tabel 27 mutatieonderhoud

| |

Technisch

|

Marketing

|

|

Mutatieonderhoud

|

€ 10,– per m2

|

14% van de markt(jaar)huur

|

Achterstallig onderhoud

Achterstallig onderhoud of onderhoudsgebreken kunnen worden betrokken bij de waardering

van het verhuurde. Het gaat dan met name om achterstallig onderhoud en onderhoudsgebreken

voor zover dit niet, of niet volledig, is meegenomen bij de hoogte van de WOZ-waarde.

Het gaat hierbij onder meer om funderingsproblemen en asbest dat moet worden verwijderd.

De correctie bij de waardering is aan de orde als de toegelaten instelling de ingreep

om achterstallig onderhoud of onderhoudsgebreken ongedaan te maken, in de meerjarenprognose

heeft opgenomen. De contante waarde van de kosten van deze ingreep dienen dan in mindering

te worden gebracht op de waarde van het betreffende verhuurcontract.

Beheerkosten

Beheerkosten zijn de kosten die worden gemaakt voor het beheer van het verhuurde.

Het gaat hierbij om de kosten gemaakt voor de verhuur en marketing. De niet-object

gebonden kosten, maatschappelijke beheerkosten, taxatiekosten en accountantskosten

worden niet gerekend tot de beheerkosten.

De hoogte van de beheerkosten is afhankelijk van het type contract. De bedragen voor

de beheerkosten zijn ontleend aan de waarderingsgegevens van toegelaten instellingen,

die op marktwaarde hebben gewaardeerd, en zijn weergegeven in onderstaande tabel.

De bedragen per jaar, inclusief 21% BTW.

Tabel 28 beheerkosten naar type

|

Type

|

Beheerkosten naar type

|

|

BOG

|

3% van de contracthuur

|

|

MOG

|

2% van de contracthuur

|

Belastingen en verzekeringen

Onder belastingen vallen de gemeentelijke belastingen en heffingen, zoals de OZB,

de rioolheffing en de verontreinigingsheffing, als ook de waterschapsbelasting. Deze

belastingen en heffingen verschillen per gemeente en waterschap. In dit verband is

een gemiddeld percentage voor de belastingen en verzekeringen per verhuurcontract

genomen. De bedragen voor belastingen en verzekeringen zijn ontleend aan de waarderingsgegevens

van toegelaten instellingen, die op marktwaarde hebben gewaardeerd en zijn en weergegeven

in onderstaande tabel. Het percentage heeft betrekking op de WOZ-waarde met peildatum

1 januari 2013.

Tabel 29 belastingen en verzekeringen

| |

Belastingen en verzekeringen

|

|

Belastingen en verzekeringen

|

0,32% van de WOZ-waarde

|

Erfpacht

Erfpacht beïnvloedt de waarde van het verhuurde. Het effect van de erfpacht op de

waarde vloeit voort uit de consequenties die de erfpacht voor de koper heeft. Er zijn

in Nederland verschillende vormen van erfpacht. In deze paragraaf worden alleen enkele

hoofdlijnen beschreven. Als de consequenties van de erfpacht voor de waardering te

veel afwijken van deze hoofdlijnen, is maatwerk nodig dat op basis van de full versie

mogelijk is.

Als de erfpacht niet is afgekocht en als sprake is van een jaarlijkse canon, zonder

dat bij verkoop aan een belegger of vervolgens bij uitponden aan een particulier een

afkoopsom is verschuldigd, is de betreffende canon een doorlopende kasstroom die onderdeel

vormt van de DCF-berekening. Afhankelijk van de erfpachtovereenkomst, dient deze canon

wel of niet te worden geïndexeerd. Loopt het contract niet voor nog minimaal vijftien

jaar door, dan wordt een inschatting gemaakt van de canon bij ingang van het nieuwe

contract. Door de complexiteit van deze methodiek, is in dat geval maatwerk vereist,

dat via de full versie mogelijk is.

In sommige gevallen zal sprake zijn van een afkoopsom omdat bij verkoop aan een belegger

sprake is van een bestemmingswijziging van sector van toegelaten instellingen naar

beleggersector. Deze afkoopsom dient dan in de DCF-berekening meegenomen te worden.

Disconteringsvoet

De disconteringsvoet is de marktconforme rendementseis waartegen de verwachte toekomstige

inkomsten en kosten contant worden gemaakt. De disconteringsvoet wordt opgebouwd uit

de volgende drie onderdelen:

-

1. De risicovrije rentevoet.

-

2. De vastgoedsector specifieke opslag.

-

3. De opslag voor het markt- en objectrisico.

De hoogte van de risicovrije rentevoet wordt bepaald aan de hand van het 24-maands

historisch gemiddelde van de 10-jaar EURO Interest Rate Swap (IRS). Doordat gebruik

wordt gemaakt van het 24-maands gemiddelde, worden incidentele pieken van de rente

op de peildatum van de waardering voorkomen.

De vastgoed sectorspecifieke opslag is een vastgoedsector gebonden risico-opslag,

welke dient ter compensatie voor het extra risico dat wordt gelopen voor het investeren

in vastgoed, ten opzichte van de risicovrije rente.

Tabel 30 risicovrije rentevoeten en vastgoed opslag

| |

Opbouw disconteringsvoet

|

|

Risicovrije rentevoet

|

1,76%

|

|

Vastgoed sectorspecifieke opslag

|

4,90%1

|

X Noot

1Het percentage voor de vastgoedsector specifieke opslag is ontleend aan waarderingsgegevens

van toegelaten instellingenen komt overeen met de vastgoedsector specifieke opslag

van woongelegenheden.

De opslagen voor het markt- en objectrisico zijn gecombineerd. Deze gecombineerde

opslag is afhankelijk gesteld van drie kenmerken van de verhuureenheden:

-

– Bouwjaar ingedeeld in 5 bouwjaarklassen.

-

– Type verhuurhuurcontract ingedeeld in 2 typen.

-

– Regio ingedeeld in 4 regio’s.

Bij de schatting van de hoogte van de opslag voor het markt- en objectrisico is gebruik

gemaakt van een referentie-contract. De keuze voor het referentie-contract heeft overigens

geen invloed op de hoogte van de disconteringsvoet van de andere verhuurcontracten.

De schatting van deze opslag is gebaseerd op waarderingsgegevens van toegelaten instellingen,

die op marktwaarde hebben gewaardeerd. Onderstaande tabel geeft het referentie-contract

weer.

Tabel 31 referentie-contractvorm

|

Kenmerk

|

Klasse

|

|

Bouwperiode

|

< 1960

|

|

Type contractvorm

|

BOG

|

|

Regio

|

West

|

De opslag voor het markt- en objectrisico, tezamen met de risicovrije rentevoet en

de sectorspecifieke opslag voor vastgoed, resulteert in een disconteringsvoet van

9,19% voor het referentie-contract. Voor dit referentiecontract geldt derhalve een

opslag voor het markt- en objectrisico van 2,53%.

Om tot de disconteringsvoet van de afzonderlijke verhuurcontracten te komen, wordt

gebruik gemaakt van het referentiecontract. De onderstaande tabellen geven daarbij

de afzonderlijke effecten weer van elk van de onderscheiden kenmerken. Door per contract

na te gaan wat de effecten zijn voor het markt- en objectrisico en deze op te tellen

bij de disconteringsvoet van het referentiecontract, ontstaat de disconteringsvoet

van de overige verhuurcontracten.

Tabel 32 effect naar bouwperiode

|

Bouwperiode

|

Opslag

|

|

< 1960

|

0,00%

|

|

1960–1974

|

–0,28%

|

|

1975–1989

|

–0,09%

|

|

1990–2004

|

0,17%

|

|

≥ 2005

|

–0,25%

|

Tabel 33 effect naar type contractvorm

|

Type contractvorm

|

Opslag

|

|

BOG

|

0,00%

|

|

MOG

|

–0,10%

|

Tabel 34 effect naar regio

|

Regio

|

Opslag

|

|

Noord

|

–0,82%

|

|

Oost

|

–0,51%

|

|

Zuid

|

–0,49%

|

|

West

|

0,00%

|

Eindwaarde

De eindwaarde betreft de restwaarde van de verhuurcontracten aan het einde van de

DCF-periode. Veelal wordt de eindwaarde geschat door gebruik te maken van de exit

yield. De exit yield is echter een lastige grootheid om te bepalen. Daarom wordt in

de basisversie de eindwaarde bepaald door alle afzonderlijke kasstromen (huur, onderhoud,

etc.) vanaf het 16e jaar contant te maken met de aanname van een voortdurende looptijd, zoals ook bij

de exit yield het geval is.

Iedere kasstroom ontwikkelt zich met een bepaalde groeivoet ‘g’. Voor huren is deze

groeivoet bijvoorbeeld gelijk aan de prijsinflatie, terwijl de onderhoudskosten jaarlijks

toenemen met de bouwkostenindex. In het algemeen kan worden afgeleid dat de contante

waarde van een oneindige kasstroom ‘K’die zich jaarlijks ontwikkelt met een groeivoet

‘g’(die kleiner is dan de disconteringsvoet ‘d’) gelijk is aan:

Voor het doorexploiteerscenario wordt deze berekening per afzonderlijke kasstroom

uitgevoerd met de volgende aannamen:

-

– K: de kasstroom in jaar 15.

-

– g: de waarde van de index die van toepassing is op de betreffende kasstroom.

-

– d: de disconteringsfactor.

Voorbeeld:

Stel de prijsindex is gelijk aan 2% en de disconteringsfactor gelijk aan 8%, dan is

de contante waarde van een huurkasstroom in jaar 15 van € 10.000 gelijk aan (1 + 2%)

/ (8% – 2%) * € 10.000 = € 170.000.

Overdrachtskosten

De overdrachtskosten zijn de overdrachtsbelasting en de notaris- en de registratiekosten

bij de verkoop van het waarderingscomplex in verhuurde staat. De overdrachtskosten

worden weergegeven als een percentage van de berekende waarde van het verhuurcontract.

Tabel 35 overdrachtskosten

| |

Overdrachtskosten

|

|

Belastingen

|

6%

|

|

Kosten

|

1%

|

|

Totale overdrachtskosten

|

7%

|

Overige punten

Bij BOG en MOG is alleen sprake van een doorexploiteerscenario.

Parkeervoorzieningen

In dit hoofdstuk worden de te hanteren gegevens en de uitgangspunten voor de waardebepaling

van verhuurde parkeerplaatsen en garageboxen uiteengezet. Voor de waardebepaling is

het belangrijk om onderscheid te maken tussen de objectgegevens en de modelparameters De objectgegevens zijn specifieke gegevens van de toegelaten instelling die op het

niveau van de verhuureenheid beschikbaar dienen te zijn. De modelparameters worden

hierna beschreven.

Voor het bepalen van de marktwaarde in verhuurde staat van parkeerplaatsen en garageboxen

is ten opzichte van de waardering van woongelegenheden een sterk vereenvoudigd rekenmodel

gebruikt. Onder meer wordt gewerkt met een apart uitpondscenario dat specifiek is

toegespitst op parkeergelegenheden.

Objectgegevens

De volgende tabel bevat een overzicht van de specifieke objectgegevens voorparkeervoorzieningen

van de toegelaten instelling.

Tabel 36 objectgegevens parkeervoorzieningen

|

Objectgegevens

|

Beschrijving

|

|

a) Waarderingscomplex

|

|

|

Id waarderingscomplex

|

Unieke identificatiecode van het waarderingscomplex.

|

|

b) Verhuureenheid

|

|

|

Id verhuureenheid

|

Unieke identificatiecode van de verhuureenheid die aansluit bij de basisadministratie.

|

|

Postcode

|

Viercijferige postcode van de verhuureenheid.

|

|

Type verhuureenheid

|

Type verhuureenheid naar parkeerplaats en garagebox.

|

|

Bouwjaar

|

Bouwjaar van de verhuureenheid.

|

|

Leegstand

|

Wel of geen leegstand bij de verhuureenheid.

|

|

Actuele contracthuur

|

Overeengekomen huur (maandhuur per contract) van de verhuureenheid per peildatum 31-12-2014.

|

|

WOZ-waarde

|

WOZ-waarde van de verhuureenheid voor belastingjaar 2014, die als peildatum 01-01-2013

kent.

|

|

Erfpacht

|

Wel of geen erfpacht bij de verhuureenheid, met de indeling: nee, ja met erfpacht

afgekocht, ja met erfpachtcanon.

|

|

Erfpachtcanon per jaar

|

Indien van toepassing, erfpachtcanon van de verhuureenheid, een vast bedrag per jaar.

|

|

Einddatum erfpachtcontract

|

Indien van toepassing, wordt per verhuureenheid de einddatum van het erfpachtcontract

opgenomen.

|

|

Afkoopbedrag erfpacht

|

Indien van toepassing, het bedrag dat bij verkoop van de verhuureenheid als afkoop

van de erfpacht is verschuldigd.

|

Modelparameters

Met de modelparameters vindt de modelmatige waardering plaats, uitgaande van de objectgegevens,

die in het voorafgaande zijn beschreven. Het betreft hier de modelparameters voor

de basisversie. Verderop zullen de afwijkingen worden beschreven die mogelijk zijn

op de modelparameters in de full versie.

Leegwaarde

De leegwaarde wordt als opbrengst in het uitpondscenario opgenomen, zodra de mogelijkheid

tot de verkoop van een parkeergelegenheid zich voordoet. De leegwaarde is de verkoopprijs

kosten koper, vrij van huur en overige lasten. De leegwaarde van de parkeergelegenheden

wordt in de basisversie gelijk gesteld aan de WOZ-waarde. Aangenomen is dat de peildatum

van de beschikbare WOZ-waarde 1 januari 2013 is. Deze WOZ-waarde dient met de leegwaardestijging

van 2013 en die van 2014 te worden geïndexeerd om een waarde te krijgen op peildatum

31 december 2014.

Bij de bepaling van de WOZ-waarde worden enkele waarderingsficties toegepast, waaronder

de veronderstelling dat sprake is van eigen grond. De kasstromen die samenhangen met

de toekomstige erfpachtverplichtingen worden zowel bij het doorexploiteerscenario

als het uitpondscenario apart inzichtelijk gemaakt. Om die reden hangt de leegwaarde

rechtstreeks samen met de WOZ-waarde en heeft de leegwaarde ook de fictie alsof de

woning op eigen grond staat.

Markthuren

De markthuur is de huurprijs die, uitgaande van optimale marketing en verhuur, kan

worden behaald op het moment van de waardebepaling. Daarbij geldt dat de markthuur