Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2014, 27603 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

12 september 2014

Nr. DB 2014/367

Directie Directe Belastingen

Aan de Koning

Nader rapport betreffende het voorstel van wet tot wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht overheidsondernemingen)

Blijkens de mededeling van de Directeur van Uw kabinet van 15 juli 2014, nr. 2014001402, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 4 september 2014, nr. W06.14.0252/III, bied ik U hierbij aan, mede namens de Minister van Financiën.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies over het bovenvermelde voorstel is uitgebracht.

Naar aanleiding van het advies merk ik het volgende op.

a. Aanleiding modernisering Vpb-plicht overheidsondernemingen

b. Te nemen dienstige maatregelen

c. Inhoud wetsvoorstel

Het kabinet is verheugd dat de Afdeling de strekking van het onderhavige wetsvoorstel onderschrijft. Uit het advies van de Afdeling blijkt dat een eenvoudige oplossing voor het wegnemen van de concurrentieverstoring niet voor handen is. Het kabinet herkent die worsteling. Het kabinet en voorgaande kabinetten zijn immers al sinds 1997 over dit onderwerp in gesprek met de Europese Commissie (hierna: Commissie). Het voorgaande doet echter niets af aan de overtuiging van het kabinet dat de vennootschapsbelastingplicht (hierna: Vpb-plicht) voor overheidsondernemingen dient te worden gemoderniseerd.

Door het voorstel voor dienstige maatregelen in mei 2013 (hierna: besluit van 2 mei 2013)1 en de opening van de formele onderzoeksprocedure op 9 juli 20142 is duidelijk geworden dat de Commissie wil dat Nederland haast maakt met de modernisering. Het onderhavige wetsvoorstel voorziet dan ook in een modernisering van de Vpb-plicht voor overheidsondernemingen die effect zal hebben op boekjaren die op of na 1 januari 2016 aanvangen. Zonder coulance van de Commissie zal verder uitstel een nadrukkelijk terugvorderingsrisico met zich dragen.

Na een uitvoerige inventarisatie- en consultatieronde heeft het kabinet een vijftal uitgangspunten geformuleerd die leidend zijn bij de vormgeving van het onderhavige wetsvoorstel. Daarnaast heeft het Europese recht een belangrijke rol gespeeld bij de vormgeving van het onderhavige wetsvoorstel. Deze rol is in de memorie van toelichting in eerste instantie onvoldoende uitgewerkt, maar de beschrijving van de EU-aspecten is naar aanleiding van de opmerkingen van de Afdeling aanzienlijk uitgebreid. Het wetsvoorstel heeft immers mede tot doel invulling te geven aan de dienstige maatregelen van de Commissie. Naar de mening van het kabinet wordt de kernboodschap van het besluit van 2 mei 2013 weergegeven door middel van het eerste uitgangspunt (paragraaf 4 van het algemeen deel van de memorie van toelichting). Dat uitgangspunt luidt dat het wetsvoorstel beoogt een gelijk speelveld te creëren op het gebied van de vennootschapsbelasting voor private ondernemingen en daarmee concurrerende overheidsondernemingen.

Het kabinet onderkent dat de grondslag van het wetsvoorstel zowel een Europeesrechtelijke dimensie als, in de woorden van de Afdeling, een nationale dimensie kent.

De Afdeling benoemt de kern van de dienstige maatregelen als het instellen van een Vpb-plicht voor overheidsondernemingen die economische activiteiten uitoefenen. In de ogen van het kabinet laat zich dat vertalen in het wegnemen van een concurrentievoordeel dat dergelijke ondernemingen als gevolg van de thans geldende Vpb-plicht voor overheidsondernemingen kunnen genieten en het daarmee voorkomen of bestrijden van concurrentievervalsing. Naar de mening van het kabinet staat bij de Commissie het uitgangspunt voorop dat economische activiteiten van publiekrechtelijke lichamen op een gelijke wijze in de heffing van de vennootschapsbelasting dienen te worden betrokken als die van privaatrechtelijke lichamen. Dit uitgangspunt sluit volledig aan bij de uitgangspunten die leidend zijn geweest bij het onderhavige wetsvoorstel. De Commissie heeft dit in paragraaf 86 van haar besluit van 2 mei 2013 kernachtig onder woorden gebracht: ‘De Nederlandse autoriteiten worden hierbij uitgenodigd om wetgeving vast te stellen die garandeert dat overheidsbedrijven die economische activiteiten uitoefenen op dezelfde wijze als private bedrijven aan vennootschapsbelasting zullen worden onderworpen. (...)’. Dat betekent volgens het kabinet in zijn algemeenheid dat als het resultaat uit een economische activiteit in de heffing van vennootschapsbelasting zou worden betrokken als deze activiteit door een private onderneming zou zijn verricht, dat ook dient te gelden als deze activiteit direct of indirect door een (mede)overheid wordt verricht. Daardoor wordt immers de marktverstoring die ontstaat door het verschil in vennootschapsbelasting effectief verholpen. Daarmee geldt in zijn algemeenheid dus dat de belastingregels zoals die gelden voor het resultaat uit economische activiteiten van overheidsondernemingen hetzelfde dienen te zijn als die voor private ondernemingen. Het voorgaande betekent volgens het kabinet dat – kort gezegd – nv’s en bv’s die volledig in handen zijn van publiekrechtelijke rechtspersonen (hierna: overheids-bv’s en nv’s) voor de bepaling van de belastingplicht hetzelfde zullen worden behandeld als nv’s en bv’s die (deels) in private handen zijn. Voor stichtingen en verenigingen die volledig worden beheerst door publiekrechtelijke rechtspersonen (hierna: overheidsstichtingen en verenigingen) geldt een vergelijkbare benadering. Zij zullen voor de bepaling van de belastingplicht hetzelfde worden behandeld als stichtingen en verenigingen die (deels) worden beheerst door anderen dan publiekrechtelijke rechtspersonen. Voor publiekrechtelijke rechtspersonen wordt eveneens voor de bepaling van de belastingplicht aangesloten bij de behandeling van stichtingen en verenigingen. Die vergelijking ligt naar de mening van het kabinet voor de hand omdat publiekrechtelijke rechtspersonen net als stichtingen en verenigingen geen aandeelhouders of leden et cetera hebben aan wie de winst toekomt maar primair zijn gericht op de behartiging van het algemene belang respectievelijk (in statuten) specifiek vastgelegde doelen. Slechts voor zover zij een onderneming drijven, zou naar de mening van het kabinet Vpb-plicht aan de orde moeten zijn. Het kabinet heeft deze benadering gekozen bij het ontwerp van het wetsvoorstel.

De aandachtspunten die de Afdeling in dit kader opwerpt, zouden ertoe leiden dat voor de belastingplicht van overheidsondernemingen, ongeacht de juridische verschijningsvorm, een nauwere aansluiting wordt gezocht bij het Europeesrechtelijke begrip ‘economische activiteit’ in plaats van de hiervoor geschetste benadering. Hierdoor zou voor de heffing naar de winst een onderscheid ontstaan tussen enerzijds overheidsondernemingen waarvoor, ongeacht de juridische verschijningsvorm, wordt aangesloten bij het begrip ‘economische activiteit’ en anderzijds niet-overheidsondernemingen (in de vennootschapsbelasting en inkomstenbelasting) waarvoor het bestaande recht zou blijven bestaan. Naar de mening van het kabinet zou daardoor een nieuwe ongelijkheid worden gecreëerd. Of deze ongelijke behandeling te rechtvaardigen is, is op voorhand onzeker. In het meest extreme geval zou in het gehele systeem van de belastingheffing over winsten, dus ook voor niet-overheidsondernemingen, moeten worden aangesloten bij ‘economische activiteit’. Een dergelijke ingrijpende consequentie acht het kabinet onwenselijk.

De Afdeling signaleert voorts een afwijkende uitleg van het begrip onderneming doordat in de nationale ondernemingsdefinitie een geobjectiveerd winststreven is opgenomen dat ontbreekt in de Europeesrechtelijke definitie, en mist hierover een analyse. Over het geobjectiveerde winststreven, merkt het kabinet op dat dit alleen relevant kan zijn voor ondernemingen die niet in een privaatrechtelijke rechtspersoon zijn ondergebracht, en voor bepaalde rechtspersonen als stichtingen en verenigingen. Immers, voor de privaatrechtelijke rechtspersonen, genoemd in artikel 2, eerste lid, onderdelen a, b, c en d, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969), geldt dat deze geacht worden met hun gehele vermogen een onderneming te drijven (artikel 2, vijfde lid, van de Wet Vpb 1969), ongeacht of de eigendom of zeggenschap in private of publieke handen is.

Als een publiekrechtelijk lichaam, een stichting of een vereniging met een potentieel als onderneming kwalificerende economische activiteit winst maakt, is er materieel weinig verschil tussen de nationale en Europese ondernemingsdefinitie. In beide gevallen zal de conclusie zijn dat er een subject (een belastingplichtige) is van wie vennootschapsbelasting wordt geheven, alsmede een object (de winst) waarover belasting wordt geheven. Een verschil kan formeel wel optreden in de situatie dat met economische activiteiten structurele verliezen worden gemaakt. Daarentegen is het materiële effect van beide benaderingen gelijk. Nationaalrechtelijk is er in een dergelijke situatie immers geen onderneming bij gebrek aan een (geobjectiveerd) winststreven, derhalve een subject noch een object van heffing. Aan de heffing van vennootschapsbelasting wordt niet toegekomen. Bij het hanteren van de Europese definitie zou er in een dergelijk geval wellicht wel een belastingplichtige zijn, met als gevolg – onder andere – dat een administratie dient te worden gevoerd en aangifte dient te worden gedaan, maar zou er door gebrek aan winst geen object van heffing zijn, waardoor ook geen vennootschapsbelasting is verschuldigd.

Hoewel de Commissie spreekt over een gelijkwaardige onderworpenheid, hetgeen slechts zou kunnen duiden op het subject van heffing, meent het kabinet dat de Commissie primair een materieel gelijkwaardige behandeling op het oog heeft. Zeker als daarmee een toename van de administratieve lasten, waar geen belastingopbrengst tegenover staat, kan worden voorkomen. Het kabinet benadrukt dat de nationaalrechtelijke uitleg van het ondernemingsbegrip geldt voor zowel de private sfeer als, via dit wetsvoorstel, voor de publieke sfeer, waardoor de wet geen marktverstorend onderscheid maakt ten gunste van economische activiteiten van overheden. Het kabinet stelt overigens met genoegen vast dat de Afdeling concludeert dat ‘de in het wetsvoorstel gehanteerde terminologie (...) zowel voor overheidsondernemingen als voor private ondernemingen hetzelfde (is), zodat in zoverre beide partijen gelijk behandeld worden.’

Het kabinet meent dat het met dit wetsvoorstel het meeste tegemoetkomt aan het streven naar een gelijk speelveld, alsmede dat het de maatregelen treft die de Commissie de Nederlandse regering gevraagd heeft te treffen. Gelet op het overleg dat op dit punt met de Commissie is gevoerd, bestaat bij het kabinet de indruk dat het de Commissie niet te doen is om het sec hanteren van de Europeesrechtelijke terminologie. Voor de Commissie is van belang dat het effect van de gehanteerde Nederlandse terminologie (materieel) hetzelfde is. En dat is het geval.

Terminologie

Het kabinet heeft naar aanleiding van de opmerking van de Afdeling het in de aan de Afdeling ter advisering voorgelegde versie van het wetsvoorstel opgenomen criterium van ‘in concurrentie treden’ als nadere voorwaarde voor belastingplicht voor publiekrechtelijke rechtspersonen geschrapt. Ook de memorie van toelichting is op dit punt aangepast. Zodoende wordt voor de vormgeving van de belastingplicht van publiekrechtelijke rechtspersonen zo goed mogelijk aangesloten bij die voor stichtingen en verenigingen. Dit betekent dat het concurrentiecriterium voor de vaststelling van de belastingplicht van een publiekrechtelijke rechtspersoon geen rol meer speelt, nadat is geconstateerd dat een werkzaamheid van een publiekrechtelijke rechtspersoon kwalificeert als onderneming. Bij stichtingen en verenigingen is dat ook het geval. Volledigheidshalve wordt opgemerkt dat het voorgaande betekent dat bij de invulling van het ondernemersbegrip het in artikel 4 van de Wet Vpb 1969 opgenomen concurrentiecriterium voor publiekrechtelijke rechtspersonen dezelfde rol zal spelen als die thans ook voor de beoordeling van de belastingplicht van stichtingen en verenigingen aan de orde is.

Systematiek

Het kabinet vindt het belangrijk dat er een materieel gelijk speelveld wordt gecreëerd tussen overheidsondernemingen die (juridisch) verschillend zijn georganiseerd. Het kabinet beseft naar aanleiding van de opmerking van de Afdeling wel dat uit de aanvankelijk in de memorie van toelichting opgenomen uitgangspunten niet helder naar voren kwam dat het om een materieel gelijk speelveld gaat. Dit is alsnog verduidelijkt in de uitgangspunten zoals thans verwoord in de memorie van toelichting. Omdat met het wetsvoorstel geen materiële ongelijkheid wordt geschapen, ziet het kabinet geen aanleiding de in het wetsvoorstel gehanteerde systematiek te wijzigen.

Nieuwe subjectieve en objectieve vrijstellingen

De memorie van toelichting is op dit punt aangepast.

Bestaande vrijstellingen

De Commissie heeft in voetnoot 5 van haar besluit van 2 mei 2013 terloops belicht dat de bestaande vrijstellingen in de artikelen 5 en 6 van de Wet Vpb 1969 in bepaalde gevallen eveneens (bestaande) staatssteun zouden kunnen vormen. De Commissie heeft evenwel op dezelfde plaats verklaard dat haar uitnodiging tot het nemen van dienstige maatregelen ten aanzien van de overheidsondernemingen zich niet uitstrekt tot deze vrijstellingen. Over de bestaande vrijstellingen in de artikelen 5 en 6 van de Wet Vpb 1969 heeft geen inhoudelijke gedachtewisseling plaatsgevonden tussen het kabinet en de Commissie.

Het kabinet beoogt met dit wetsvoorstel in de eerste plaats te bereiken dat een gelijk speelveld ontstaat tussen private ondernemingen enerzijds en overheidsondernemingen anderzijds. Daarnaast heeft dit wetsvoorstel tot doel om die dienstige maatregelen te treffen die het object vormen van de uitnodiging daartoe in het besluit van 2 mei 2013.

Gezien deze omstandigheden is het naar de mening van het kabinet niet aan de orde om gelijktijdig met de modernisering van de Vpb-plicht voor overheidsondernemingen ingrijpende initiatieven te ontplooien met betrekking tot de bestaande vrijstellingen van de artikelen 5 en 6 van de Wet Vpb 1969.

Fictie één overheidsonderneming

Ten aanzien van de in het wetsvoorstel voorgestelde fictiebepalingen van artikel 2, tweede lid, tweede volzin, en zevende lid, van de Wet Vpb 1969 merkt de Afdeling op dat directe overheidsondernemingen mogelijk een voordeel zouden genieten ten opzichte van private ondernemingen. Het kabinet deelt deze mening niet. Met deze fictiebepaling wordt bewerkstelligd dat alle resultaten die worden behaald met belastbare activiteiten binnen één rechtspersoon, dan wel op het niveau van een ministerie, worden gesaldeerd. Dit komt overeen met de wijze waarop bijvoorbeeld stichtingen, nv’s en bv’s in de heffing van de vennootschapsbelasting worden betrokken. Van nieuwe staatssteun is met de introductie van deze fictiebepaling naar de mening van het kabinet dan ook geen sprake.

Zeehavens

De memorie van toelichting is op dit punt aangepast.

De memorie van toelichting is op dit punt aangevuld.

De memorie van toelichting is op dit punt aangevuld.

Met de Afdeling onderschrijft het kabinet dat de implementatietermijn van een jaar kort is voor de betrokkenen, zowel voor (mede)overheden, publiekrechtelijke lichamen alsook voor de Belastingdienst. Het verheugt het kabinet dan ook dat de Afdeling hiervoor aandacht heeft. Het kabinet voelt zich op dit punt gesteund door de Afdeling. Het kabinet maakt zich echter, net als de Afdeling, weinig illusies over de slagingskansen van een pleidooi bij de Commissie voor meer tijd. Na de acceptatie van de dienstige maatregelen is al een jaar uitstel van de Commissie bedongen (1 januari 2016 in plaats van 1 januari 2015). Meer rek lijkt er niet in te zitten.

Om die reden benadrukt het kabinet dat een zo spoedig mogelijke parlementaire behandeling voor belanghebbenden en de Belastingdienst zeer wenselijk is. Het kabinet realiseert zich echter tegelijkertijd dat beide Kamers der Staten-Generaal over hun eigen agenda gaan. Desalniettemin doet het kabinet, zich gesteund voelend door de Afdeling, een beroep op beide Kamers der Staten-Generaal dit aspect mee te nemen in de te maken afwegingen. Indien het wetsvoorstel voor 1 januari 2015 kan worden afgerond, is genoemde betrokkenen een implementatieperiode van één jaar gegund. Indien het parlementaire proces ook nog na 1 januari 2015 voortduurt, verkort dat de implementatieperiode voor belanghebbenden en de Belastingdienst.

Met betrekking tot de hiervoor genoemde zorgen merkt het kabinet ten overvloede nog op dat het door gesprekken met belanghebbenden, daar waar mogelijk, heeft geprobeerd in de vormgeving rekening te houden met de toename van de administratieve lasten en uitvoeringskosten. Zeker naar aanleiding van de consultatie zijn op dat vlak belangrijke stappen gezet. Het voorgaande neemt niet weg dat het wetsvoorstel tot een toename van administratieve lasten en uitvoeringslasten leidt. Daarom zijn met de koepels van medeoverheden (de Vereniging van Nederlandse Gemeenten, het Interprovinciaal Overleg en de Unie van Waterschappen) raamafspraken gemaakt. Doel van deze afspraken is de bevordering van een effectieve en efficiënte implementatie van dit wetsvoorstel. Daarnaast kunnen deze afspraken bijdragen aan de beperking van de toename van administratieve lasten van de medeoverheden en van de uitvoeringskosten van de Belastingdienst.

Met genoegen stelt het kabinet vast dat de Afdeling het een begrijpelijke keuze vindt dat geen limitatieve lijst met overheidstaken/publieke bevoegdheden in het wetsvoorstel wordt opgenomen. Met een dergelijke lijst zou de modernisering van de Vpb-plicht voor overheidsondernemingen weer een statisch karakter krijgen. En juist dat statische karakter wordt in de thans bestaande Vpb-plicht voor overheidsondernemingen als knellend ervaren. Desalniettemin heeft het kabinet begrip voor de oproep van de Afdeling om enige indicatie te geven over wat typische overheidstaken zouden zijn of welke activiteiten (afhankelijk van feiten en omstandigheden) potentieel concurrentieverstorend zouden kunnen zijn. Aan deze opmerking van de Afdeling is dan ook gevolg gegeven door de memorie van toelichting aan te vullen met voorbeelden.

Het kabinet heeft het criterium van ‘in concurrentie treden’ als nadere voorwaarde voor de belastingplicht voor publiekrechtelijke rechtspersonen naar aanleiding van een eerdere opmerking van de Afdeling uit het voorstel geschrapt. Ook de memorie van toelichting is op dit punt aangepast. Kortheidshalve wordt verwezen naar hetgeen daarover eerder in dit nader rapport is opgemerkt. Gelijktijdig wordt, samenhangend met het vervallen van voornoemd criterium in de bepaling van de belastingplicht voor publiekrechtelijke rechtspersonen, in het voorgestelde artikel 8e van de Wet Vpb 1969 een overheidstakenvrijstelling voor publiekrechtelijke rechtspersonen geïntroduceerd. Voor de vormgeving van die overheidstakenvrijstelling wordt aangesloten bij de vergelijkbare vrijstelling voor privaatrechtelijke overheidslichamen zoals opgenomen in het voorgestelde artikel 8f van de Wet Vpb 1969.

Naar aanleiding van de opmerking van de Afdeling is de memorie van toelichting aangevuld.

Naar aanleiding van de twee opmerkingen van de Afdeling zijn het wetsvoorstel en de memorie van toelichting aangepast.

Aan de redactionele kanttekening die de Afdeling in de bijlage bij haar advies in overweging geeft, is geen gevolg gegeven. In de redactionele kanttekening wordt verwezen naar een voorgestelde zinsnede in artikel 2, eerste lid, onderdeel g, van de Wet Vpb 1969 (‘ondernemingen gedreven door een of meer natuurlijke personen’). De betreffende zinsnede is naar aanleiding van een eerdere opmerking van de Afdeling geschrapt. Om die reden vervalt de directe noodzaak om een nagenoeg vergelijkbare zinsnede in het voorgestelde artikel 8f, eerste lid, onderdeel b, van de Wet Vpb 1969 hiermee in overeenstemming te brengen in plaats van aan te blijven sluiten bij de formulering van het huidige artikel 4, onderdeel a, van de Wet Vpb 1969.

Ten slotte is van de gelegenheid gebruikgemaakt om in het wetsvoorstel en de memorie van toelichting een aantal redactionele en technische wijzigingen aan te brengen.

Ik moge U verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, E.D. Wiebes.

No. W06.14.0252/III

’s-Gravenhage, 4 september 2014

Aan de Koning

Bij Kabinetsmissive van 15 juli 2014, no.2014001402, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen (Wet modernisering Vpb-plicht overheidsondernemingen), met memorie van toelichting.

Het voorstel strekt ertoe de vennootschapsbelasting zodanig aan te passen dat overheidsondernemingen die economische activiteiten ontplooien op een markt waarop ook niet-overheidsondernemingen (dat wil zeggen private ondernemingen) actief zijn, op dezelfde wijze aan de heffing van vennootschapsbelasting (Vpb) worden onderworpen als die private ondernemingen. Deze aanpassingen beogen een gelijk speelveld te creëren tussen partijen, zodat tevens tegemoet wordt gekomen aan de bezwaren die de Europese Commissie (vanuit een oogpunt van staatssteun en verstoring van de concurrentieverhoudingen) heeft tegen de thans geldende ruime Vpb-vrijstelling voor overheidsondernemingen.

De Afdeling advisering van de Raad van State onderschrijft de strekking van het wetsvoorstel, maar maakt opmerkingen over de reikwijdte van het voorstel en over het overleg met de Europese Commissie. Zo merkt de Afdeling op dat bij de uitgangspunten die aan het voorstel ten grondslag liggen, de noodzakelijke aandacht voor de Europeesrechtelijke aspecten ontbreekt. Veeleer lijkt bij het opstellen van het voorstel de nationale dimensie uitgangspunt te zijn geweest. Gelet op de door de Afdeling gesignaleerde aandachtspunten en discrepanties, is het zeer de vraag of het voorstel (ook voor de toekomst) in overeenstemming is met het EU-recht. Een analyse van wat de Europese Commissie met de volgens haar te nemen ‘dienstige’ maatregelen beoogt vanuit staatssteun-optiek, evenals een analyse van de gevolgen ervan voor de bestaande systematiek van de Wet op de vennootschapsbelasting 1969, ontbreekt. Bepaalde onderdelen van het voorstel lijken te moeten worden beschouwd als nieuwe staatssteun die moet worden aangemeld bij de Europese Commissie omdat anders het risico bestaat dat deze zal worden teruggevorderd. Een gedegen motivering ten aanzien van de EU-aspecten van het voorstel ontbreekt in de toelichting. In het licht van het vorenstaande acht de Afdeling de opvatting van de Europese Commissie over het voorstel – welke opvatting niet uit de toelichting blijkt – van wezenlijk belang.

Daarnaast maakt de Afdeling opmerkingen over de invoeringstermijn. De gevolgen van het wetsvoorstel zijn zodanig ingrijpend, niet alleen voor de Belastingdienst maar ook voor (de)centrale overheden, dat er gerede twijfel is of de termijn van een jaar voldoende ruim is voor een zorgvuldige invoering van de Vpb-plicht voor overheidsondernemingen. Mede met het oog op die zorgvuldige invoering adviseert zij om in de toelichting de open normen die het voorstel kent (zoals ‘overheidstaken’ en ‘in concurrentie treden’) nader te concretiseren.

De Afdeling is van oordeel dat aanpassing van het wetsvoorstel wenselijk is.

Voordat de Afdeling hierna onder punt 2 (en volgende) van dit advies enkele opmerkingen maakt bij het voorliggende wetsvoorstel, lijkt het nuttig eerst kort in te gaan op de aanleiding voor de modernisering van de Vpb-plicht voor overheidsondernemingen (onder a), op de volgens de Europese Commissie te nemen (zogenoemde dienstige) maatregelen (onder b) en op de inhoud van het wetsvoorstel (onder c).

Het huidige wettelijke systeem komt er op neer dat overheidsbedrijven slechts vennootschapsbelastingplichtig zijn voor zover de werkzaamheden van de onderneming vallen onder de wettelijke limitatieve opsomming van belaste bedrijfsactiviteiten1 en van met naam aangeduide bedrijven.2 Kort gezegd is een overheidsbedrijf ‘niet belastingplichtig, tenzij’.

Dit systeem bestaat in hoofdlijnen sinds 1956 en is nadien niet wezenlijk gewijzigd. Sinds die tijd zijn de activiteiten van de overheid echter flink toegenomen en is ook het rechtskader waarbinnen zij beschouwd moeten worden fundamenteel gewijzigd met de komst van eerst de EEG en nadien de EU. Een groot deel van die activiteiten wordt verricht vanuit de wettelijke taken van de overheid en kunnen worden aangeduid als publieke taken. Dat wil overigens niet zeggen dat de overheid deze taken ook zelf uitvoert. Een deel van deze publieke taken wordt van overheidswege uitgevoerd door particuliere bedrijven. Daarnaast verricht of financiert de overheid vanuit de zorg voor de burger en het bedrijfsleven een scala aan taken, terwijl een deel van die overheidstaken inmiddels ook geheel of gedeeltelijk privaat kunnen worden aangeboden en gefinancierd. Deze ontwikkelingen maken dat de afbakening van de publieke taken minder eenduidig is dan in het verleden het geval was. Dit levert spanning op als het gaat om de concurrentieverhoudingen (zowel nationaal als intracommunautair) tussen publieke en private ondernemingen, nu de hoofdregel is – zoals hiervoor aangeduid – dat publieke ondernemingen (ook indien zij economische activiteiten verrichten) niet vennootschapsbelastingplichtig zijn en private ondernemingen wel. Die spanningen (er is sprake van een ongelijk speelveld) vormen een belangrijke reden om het huidige Vpb-regime voor overheidsbedrijven te herzien en op modernere leest te schoeien.

In dit verband is eveneens van belang dat de Europese Commissie (hierna: de Commissie) al geruime tijd3 onderzoek verricht naar mogelijke staatssteun als gevolg van de huidige vormgeving van de vennootschapsbelastingplicht voor overheidsondernemingen. Aanleiding voor dat onderzoek zijn klachten van private bedrijven. Het onderzoek van de Commissie heeft op 2 mei 2013 geleid tot een zogenoemde uitnodiging tot het nemen van dienstige maatregelen.4 Uit deze brief volgt dat de Commissie van mening is dat de huidige regeling voor de vennootschapsbelastingplicht voor overheidsondernemingen onverenigbare staatssteun is in de zin van artikel 107, eerste lid, van het Verdrag betreffende de Werking van de Europese Unie (hierna: VWEU) en dat die steun als bestaande steun kwalificeert.5 De Commissie is van oordeel dat ‘Nederland dienstige maatregelen moet nemen om de bestaande belastingvrijstelling voor overheidsbedrijven af te schaffen en ervoor te zorgen dat voor overheidsbedrijven die economische activiteiten uitoefenen – in de zin van het EU-recht – dezelfde regeling inzake vennootschapsbelasting geldt als voor private ondernemingen’.6 De Commissie nodigt de Nederlandse autoriteiten dan ook uit om ‘wetgeving vast te stellen die het vorenstaande garandeert’, welke wetgeving ‘binnen een termijn van 18 maanden vanaf de ontvangst7 van dit besluit zal moeten worden vastgesteld en uiterlijk in het daaropvolgende belastingjaar in werking zal moeten treden’.8 Ook nodigt de Commissie de Nederlandse autoriteiten uit om haar voorstel voor dienstige maatregelen ‘onvoorwaardelijk en ondubbelzinnig in zijn geheel te aanvaarden’.9

Nederland heeft de Commissie in mei 2013 meegedeeld dit voorstel voor dienstige maatregelen ‘onder voorbehoud van parlementaire goedkeuring’ te aanvaarden.10 Bij brief van 9 juli 2014 geeft de Commissie aan dit voorbehoud niet te beschouwen als een onvoorwaardelijke en ondubbelzinnige aanvaarding van de voorgestelde dienstige maatregelen11 en zij heeft daarom de volgende stap gezet in de staatssteunprocedure (een zogenoemde formele onderzoeksprocedure).12

De vanuit het oogpunt van staatssteun volgens de Commissie te nemen dienstige maatregelen laten zich in de kern als volgt samenvatten.

Op grond van artikel 107, eerste lid, VWEU zijn steunmaatregelen van de staten die in welke vorm dan ook met staatsmiddelen zijn bekostigd en die de mededinging door begunstiging van bepaalde ondernemingen of bepaalde producties vervalsen of dreigen te vervalsen, onverenigbaar met de interne markt, voor zover deze steun het handelsverkeer tussen de lidstaten ongunstig beïnvloedt.13

Anders gezegd mag vanuit staatssteun-optiek (in beginsel) Vpb-plicht niet ontbreken bij overheidsondernemingen die ‘economische activiteiten verrichten op een markt waarop ook private ondernemingen actief zijn’, althans voor zover het ontbreken van die Vpb-plicht er toe leidt dat daarmee het handelsverkeer tussen de lidstaten ongunstig wordt beïnvloed.

Staatssteun is daarentegen wél verenigbaar met de interne markt – het ontbreken van een Vpb-plicht voor overheidsondernemingen zou uit dien hoofde zijn toegestaan – indien sprake is van de in het VWEU genoemde uitzonderingen. Daarbij gaat het onder meer om steun van sociale aard aan individuele gebruikers of steun tot herstel van schade veroorzaakt door natuurrampen of andere buitengewone gebeurtenissen.14 Daarnaast kan het bijvoorbeeld gaan om steunmaatregelen ter bevordering van de economische ontwikkeling van bepaalde streken, om de ontwikkeling van bepaalde vormen van economische bedrijvigheid of van bepaalde regionale economieën te vergemakkelijken, om de cultuur en de instandhouding van het culturele erfgoed te bevorderen en om andere soorten van steunmaatregelen aangewezen bij besluit van de Raad van de Europese Unie die verenigbaar met de interne markt kunnen worden geacht.15 Tot slot kan het gaan om situaties waarin de ontvanger van de steun belast is met het beheer van zogenoemde diensten van algemeen economisch belang (DAEB).16

In het voorstel wordt het huidige uitgangspunt voor de Vpb-plicht voor overheidsondernemingen – zoals hiervoor onder a is aangegeven ‘niet belastingplichtig, tenzij’ – verlaten. Daarvoor in de plaats komt een tegenovergesteld uitgangspunt, namelijk ‘belastingplichtig, tenzij’.

Meer concreet betekent dit dat voor publiekrechtelijke rechtspersonen (directe overheidsondernemingen17) als uitgangspunt gaat gelden dat Vpb-plicht ontstaat voor zover zij een onderneming drijven in de zin van de Wet inkomstenbelasting 2001 én zij met deze onderneming in concurrentie treden met private ondernemingen.18 Indien geen sprake is van het drijven van een onderneming, ontstaat er ook Vpb-plicht voor zover er sprake is van uiterlijk met een onderneming overeenkomende werkzaamheden waardoor in concurrentie wordt getreden met private ondernemingen.19

Met betrekking tot indirecte overheidsondernemingen20 gaat als uitgangspunt gelden dat de Vpb-plicht dezelfde is als voor rechtspersonen die in private handen zijn: bij een BV of NV is op grond van de rechtsvorm per definitie sprake van een (integrale) Vpb-plicht omdat zij wettelijk geacht worden met het gehele vermogen een onderneming te drijven.21 Bij een vereniging of een stichting is sprake van Vpb-plicht voor zover zij een onderneming drijven22 en, indien geen sprake is van het drijven van een onderneming, voor zover een uiterlijk daarmee overeenkomende werkzaamheid wordt verricht waardoor in concurrentie wordt getreden met private ondernemingen.23

De facto betekent het vorenstaande dat directe en indirecte overheidsondernemingen enerzijds en private ondernemingen anderzijds voor de Vpb-plicht op voet van gelijkheid worden behandeld in die zin dat zij op gelijke wijze de nationale wettelijke criteria voor al dan niet Vpb-plicht doorlopen (zodat er in zoverre een gelijk speelveld is gecreëerd).

Indien de Europeesrechtelijke uitgangspunten voor de te nemen dienstige maatregelen (zoals hiervoor onder 1b beschreven) worden gelegd naast het voorliggende wetsvoorstel (zoals hiervoor onder 1c beschreven) komen de volgende algemene en meer specifieke aandachtspunten op (zie hierna onder a respectievelijk b) inzake de reikwijdte van het wetsvoorstel. De conclusie dienaangaande is opgenomen onder c hierna.

De toelichting noemt twee ‘belangrijke’ uitgangspunten die ‘een leidende rol’ hebben gespeeld bij de vormgeving van de modernisering van de Vpb-plicht voor overheidsondernemingen:

1. ‘Het wetsvoorstel beoogt een gelijk speelveld te creëren op het gebied van de vennootschapsbelasting voor private ondernemingen en daarmee concurrerende overheidsondernemingen’, en

2. ‘Voor de fiscale behandeling van overheidsondernemingen wordt zo min mogelijk onderscheid gemaakt naar de wijze waarop deze (juridisch) zijn georganiseerd. In het verlengde hiervan moet de samenwerking tussen overheidslichamen zo min mogelijk fiscaal worden belemmerd’.24

De toelichting vermeldt vervolgens dat bij de vormgeving tevens drie ‘additionele’ punten ‘een belangrijke rol’ hebben gespeeld:

3. ‘Activiteiten die verband houden met typische overheidstaken en overheidsbevoegdheden waarmee niet in concurrentie wordt getreden met private ondernemingen, blijven buiten de belastingplicht’,

4. ‘De belastingplicht voor overheidsondernemingen moet passen binnen het stelsel en de systematiek van belastingheffing van de Wet op de vennootschapsbelasting 1969’, en

5. ‘De stijging van de administratieve lasten voor de betrokken overheidsinstellingen en van de uitvoeringskosten voor de Belastingdienst wordt zo beperkt mogelijk gehouden’.25

De Afdeling merkt op dat bij deze opsomming van uitgangspunten aandacht voor de Europeesrechtelijke aspecten ontbreekt. De nationale dimensie lijkt bij het opstellen van het voorstel uitgangspunt te zijn geweest, namelijk (het vierde punt hierboven) dat de belastingplicht voor overheidsondernemingen moet passen binnen het huidige stelsel en binnen de systematiek van de Wet Vpb 1969. In de toelichting ontbreekt een analyse of en zo ja in hoeverre de te nemen dienstige maatregelen die de Commissie voorstelt passen in het huidige stelsel/systematiek. Die analyse zou kunnen uitwijzen dat dat niet het geval is en dat dus het stelsel dan wel de systematiek moet worden aangepast ten einde te voldoen aan de Europeesrechtelijke uitgangspunten/maatstaven. Juist omdat het voorstel mede dient voor het uitvoeren van de dienstige maatregelen van de Commissie, zou eveneens leidend uitgangspunt moeten zijn dat de op nieuwe leest te schoeien Vpb voldoet aan de eisen die het recht van de EU stelt op het gebied van mededinging en staatssteun.

Indien de Europeesrechtelijke uitgangspunten/maatstaven voor de te nemen dienstige maatregelen worden gelegd naast het voorstel komen de volgende meer specifieke aandachtspunten op inzake de reikwijdte van het wetsvoorstel.

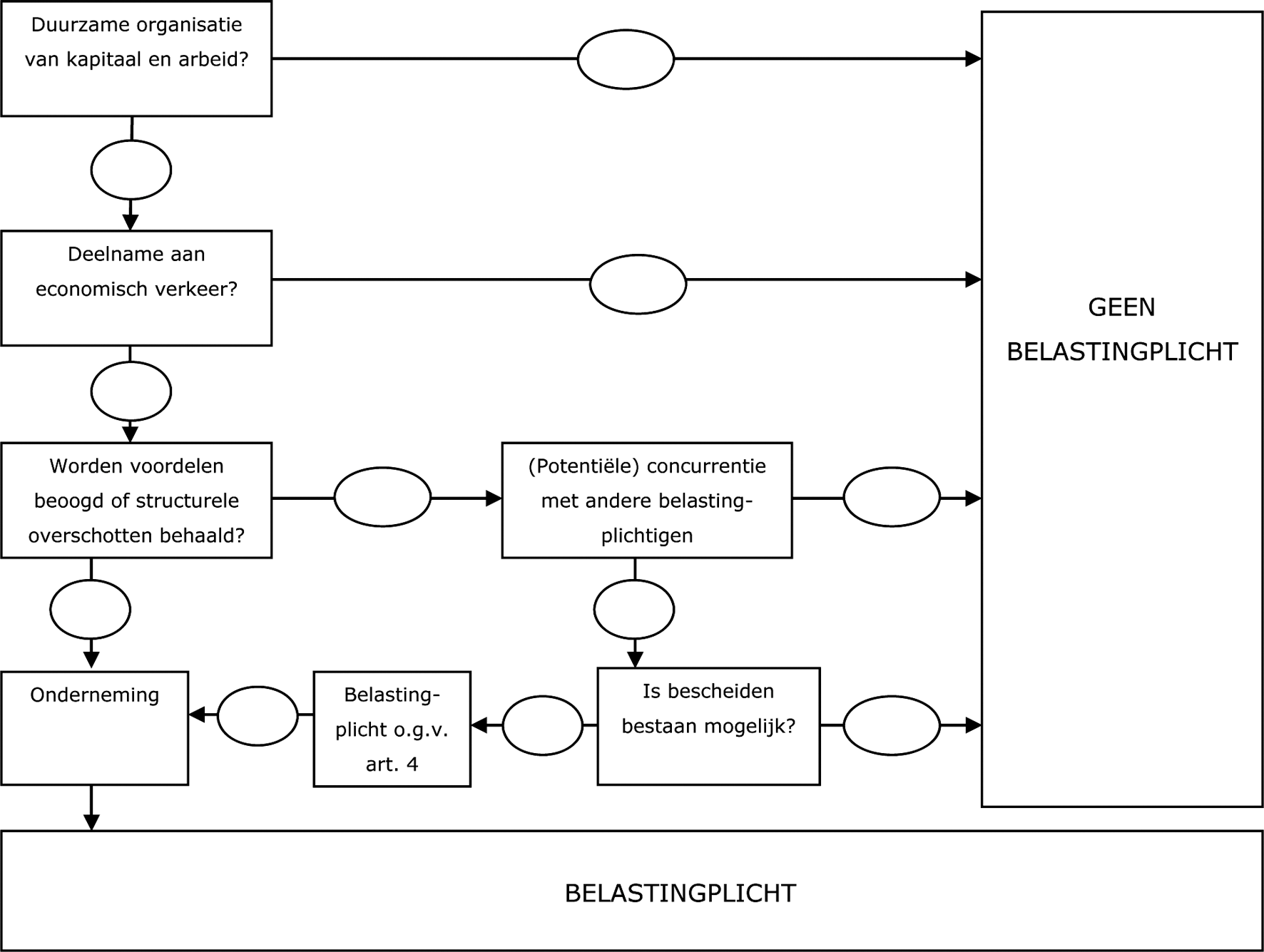

Zoals hiervoor (onder 1c) is aangeduid hanteert het voorstel als essentiële elementen voor de aanwezigheid van Vpb-plicht voor zowel directe overheidsondernemingen als indirecte overheidsondernemingen in de vorm van een vereniging of stichting, dat er (cumulatief) sprake is van de aanwezigheid van: rechtspersoonlijkheid, het drijven van een onderneming (winststreven implicerend) in de zin van de Wet IB 2001 (waaronder begrepen het verrichten van uiterlijk met het drijven van een onderneming overeenkomende werkzaamheden waarmee in concurrentie wordt getreden) alsmede in concurrentie treden.

Kern van de dienstige maatregelen van de Commissie is een Vpb-plicht voor overheidsondernemingen die economische activiteiten uitoefenen in de zin van het EU-recht.26 Daar ligt aan ten grondslag, zoals de Commissie ook aangeeft,27 dat volgens vaste rechtspraak ‘het begrip onderneming elke eenheid omvat die een economische activiteit uitoefent, ongeacht haar rechtsvorm en de wijze waarop zij wordt gefinancierd’, waarbij ‘het feit dat een entiteit geen winst nastreeft, niet bepalend is om vast te stellen of zij al dan niet een onderneming is’ en waarbij ‘een economische activiteit elke activiteit is bestaande in het aanbieden van goederen en diensten op een markt (ook non-profit-entiteiten kunnen goederen en diensten aanbieden op een markt)’ waarop ook private ondernemingen actief zijn.

De Afdeling leidt uit het voorgaande af dat het voorstel enerzijds en de te nemen dienstige maatregelen zoals de Commissie deze beschrijft anderzijds, qua systematiek en terminologie grote verschillen kennen. Het is daarbij dan ook zeer de vraag of het voorstel bereikt wat Europeesrechtelijk noodzakelijk is. Een analyse daarvan ontbreekt in de toelichting. Het argument zoals de toelichting dat hanteert met betrekking tot het nationaalrechtelijke begrip ‘drijven van een onderneming’, namelijk dat bij dit begrip wordt aangesloten (en dus niet bij een nieuw begrip uit het Europeesrechtelijke begrippenkader) omdat het een ‘in de jurisprudentie nader ingekaderd begrip’ betreft,28 overtuigt niet. Ook het Europeesrechtelijke begrippenkader is in jurisprudentie ingekaderd, zoals ook blijkt uit de verwijzingen daarnaar in de brief van 2 mei 2013 van de Commissie. Daarnaast is ook het nationale begrippenkader nog aan inkadering onderhevig, getuige ook de recente jurisprudentie met betrekking tot het begrip ‘in concurrentie treden’.29 In verband met het vorenstaande merkt de Afdeling nog op dat in de Mededingingswet en vervolgens bij de aanpassing van de Mededingingswet ter invoering van gedragsregels voor de overheid (de zogenoemde Wet Markt en Overheid), mede na advies van de Raad van State30, voor zover mogelijk aansluiting is gezocht bij het Europese begrippenkader ter zake.31

Meer concreet merkt de Afdeling over het vorenstaande nog het volgende op.

Terminologie

Met betrekking tot de in het voorstel gehanteerde terminologie stelt de toelichting dat ‘in gevallen dat de begrippen32 niet geheel overeenkomen, dit evenzeer voor privaatrechtelijke ondernemingen geldt, waardoor naar de mening van het kabinet geen verstoring van het gelijke speelveld optreedt’.33

De Afdeling merkt op dat de vraag niet zozeer is wat het kabinet van oordeel is, maar of de Commissie en eventueel het Hof van Justitie van de Europese Unie dit oordeel delen. De in het voorstel gehanteerde terminologie is inderdaad zowel voor overheidsondernemingen als voor private ondernemingen hetzelfde, zodat in zoverre beide partijen gelijk behandeld worden. Dat neemt echter niet weg dat, zo de Europeesrechtelijke terminologie inhoudelijk afwijkt van de terminologie in het voorstel, er toch sprake kan zijn van een vanuit staatssteunoptiek niet gewenst resultaat. Zo is denkbaar dat een overheidsinstelling economische activiteiten uitoefent op een markt maar daarmee feitelijk niet in concurrentie treedt (volgens de toelichting gaat het om ‘feitelijk’ in concurrentie treden met private partijen; zie nader daarover hierna onder punt 4b, onder ii). Dan is daarmee niet voldaan aan de voorgestelde wettelijke cumulatieve voorwaarden zodat Vpb-plicht ontbreekt. In die situatie kan echter niettemin sprake zijn van niet toegestane staatssteun omdat het ontbreken van Vpb-plicht de mededinging kan ‘dreigen te vervalsen’.

Systematiek

Met betrekking tot de in het voorstel gehanteerde systematiek – die blijft aansluiten bij de bestaande Vpb-systematiek – merkt de Afdeling het volgende op.

Bij een indirecte overheidsonderneming in de vorm van een NV of BV geldt volgens het voorstel dat op grond van deze rechtsvorm per definitie sprake is van een (integrale) Vpb-plicht (omdat een NV of BV wettelijk geacht wordt met het gehele vermogen een onderneming te drijven). Van een Vpb-plicht is dus ook sprake indien het pure overheidstaken betreft die niet door private ondernemingen worden aangeboden. Om nu te bewerkstelligen dat er materieel gezien geen Vpb-heffing plaatsvindt, is er in het voorstel voor gekozen om de voordelen uit activiteiten die door deze indirecte overheidsonderneming worden verricht in verband met de uitoefening van de pure overheidstaken, bij het bepalen van de winst buiten aanmerking te laten.34 Aldus is er weliswaar formeel sprake van Vpb-plicht maar materieel niet.

Daarentegen is bij een directe overheidsonderneming (die zelf de pure overheidsactiviteiten verricht), noch formeel noch materieel sprake van Vpb-plicht omdat niet is voldaan aan de wettelijke voorwaarde dat sprake is van in concurrentie treden (het betreft immers pure overheidstaken). Daarmee ontstaat in de systematiek van het voorstel een verschil in behandeling dat op gespannen voet staat met de eerder (onder punt 2a) vermelde uitgangspunten 2 en 3 voor de vormgeving van het voorstel.

In de Europeesrechtelijke systematiek is er in het voorbeeld, anders dan in het voorstel, zowel bij een directe overheidsonderneming als bij een indirecte overheidsonderneming in de vorm van een NV of BV, noch formeel noch materieel sprake van Vpb-plicht, omdat er geen sprake is van het verrichten van ‘economische activiteiten op een markt waarop ook private ondernemingen actief zijn’.

Aan de al in de Wet Vpb 1969 bestaande subjectieve35 en objectieve36 vrijstellingen, voegt het voorstel een flink aantal nieuwe subjectieve37 en objectieve38 vrijstellingen toe.

Nieuwe subjectieve en objectieve vrijstellingen

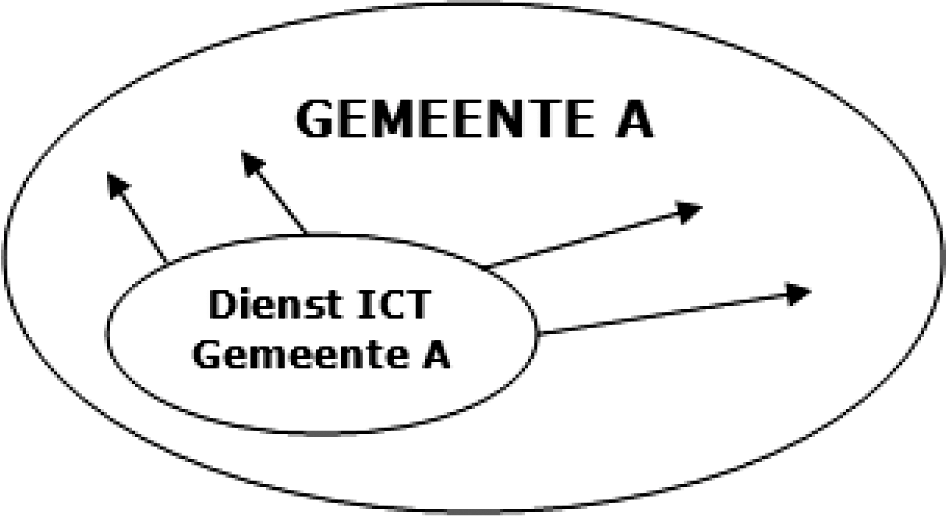

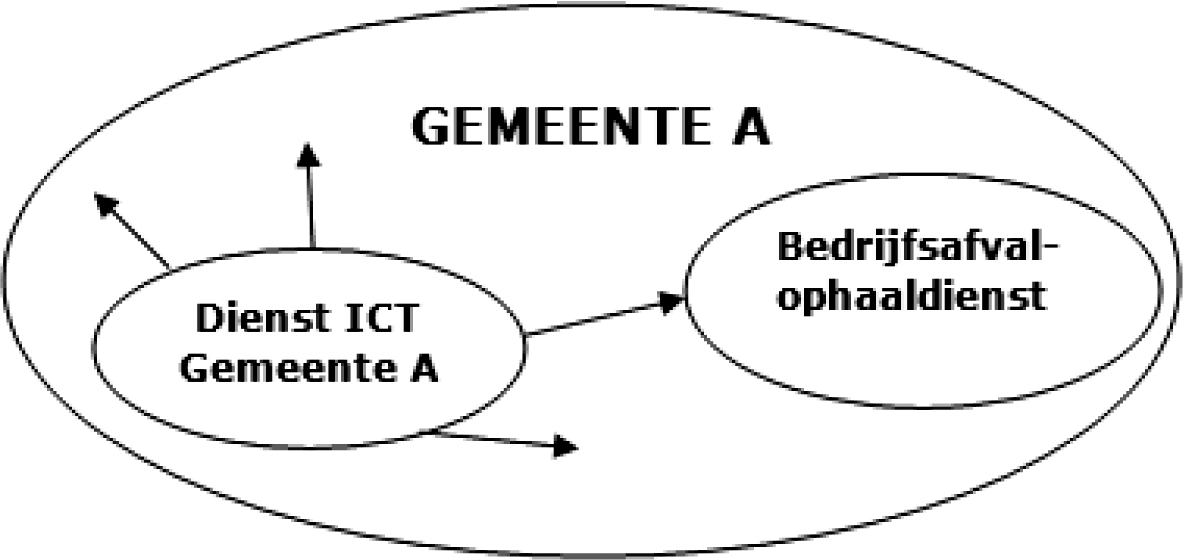

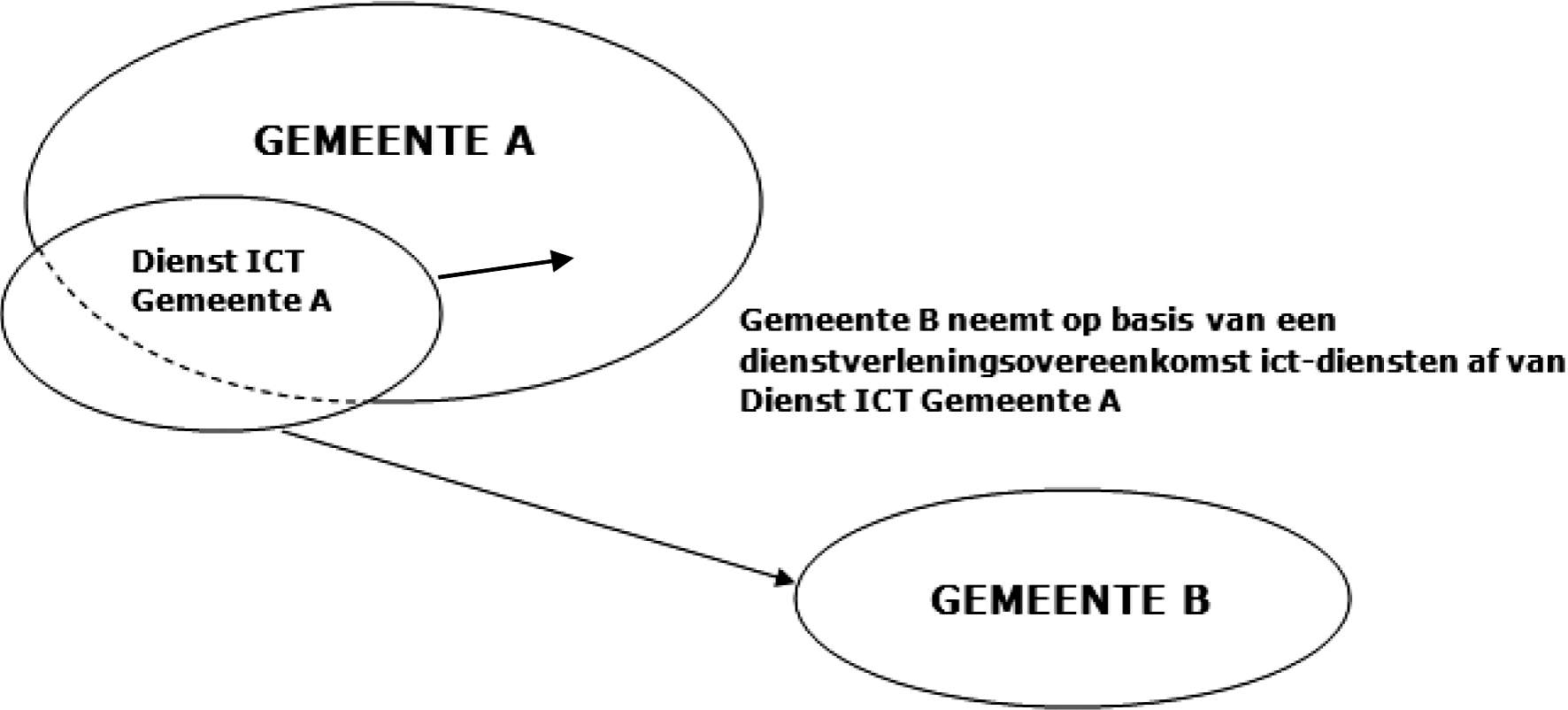

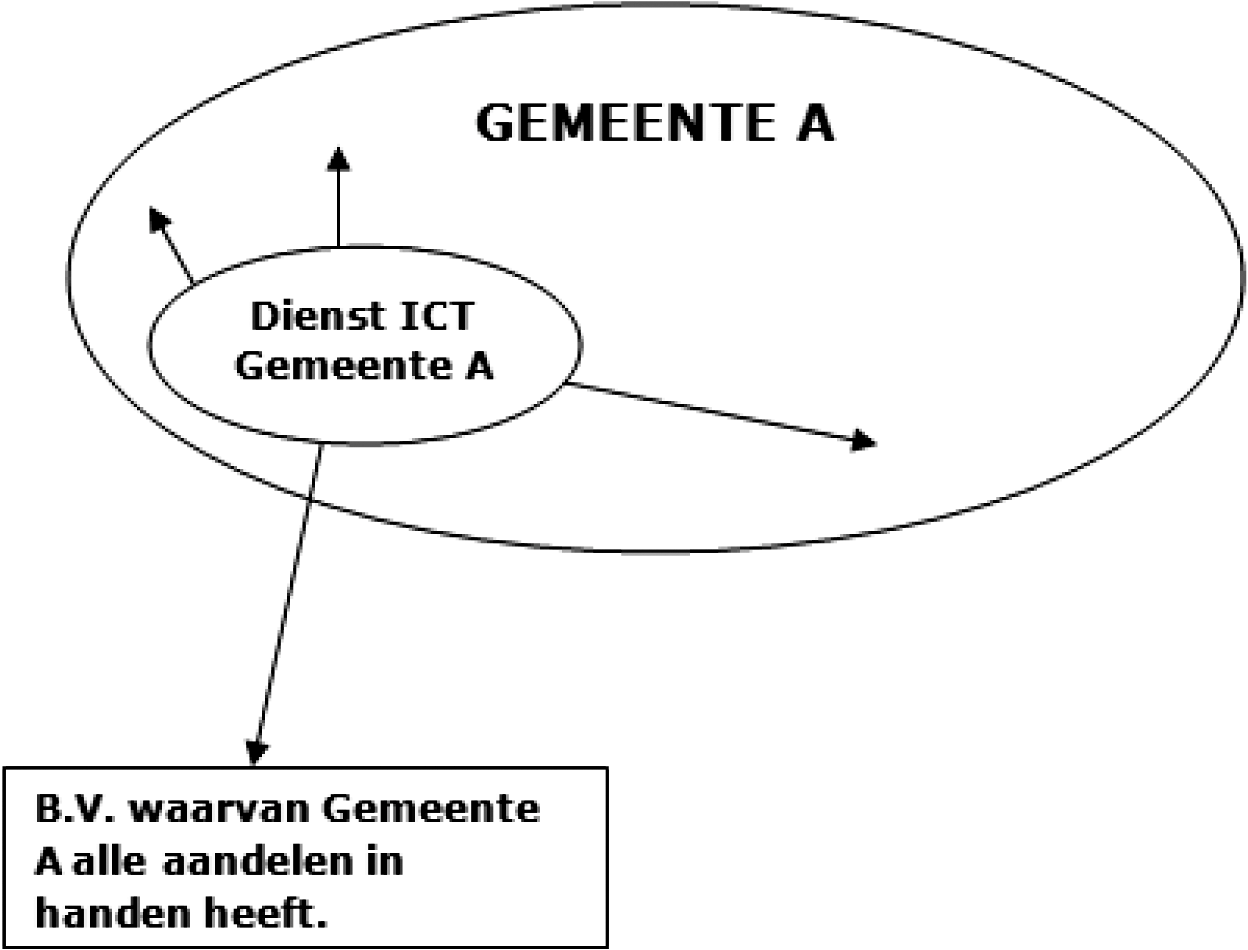

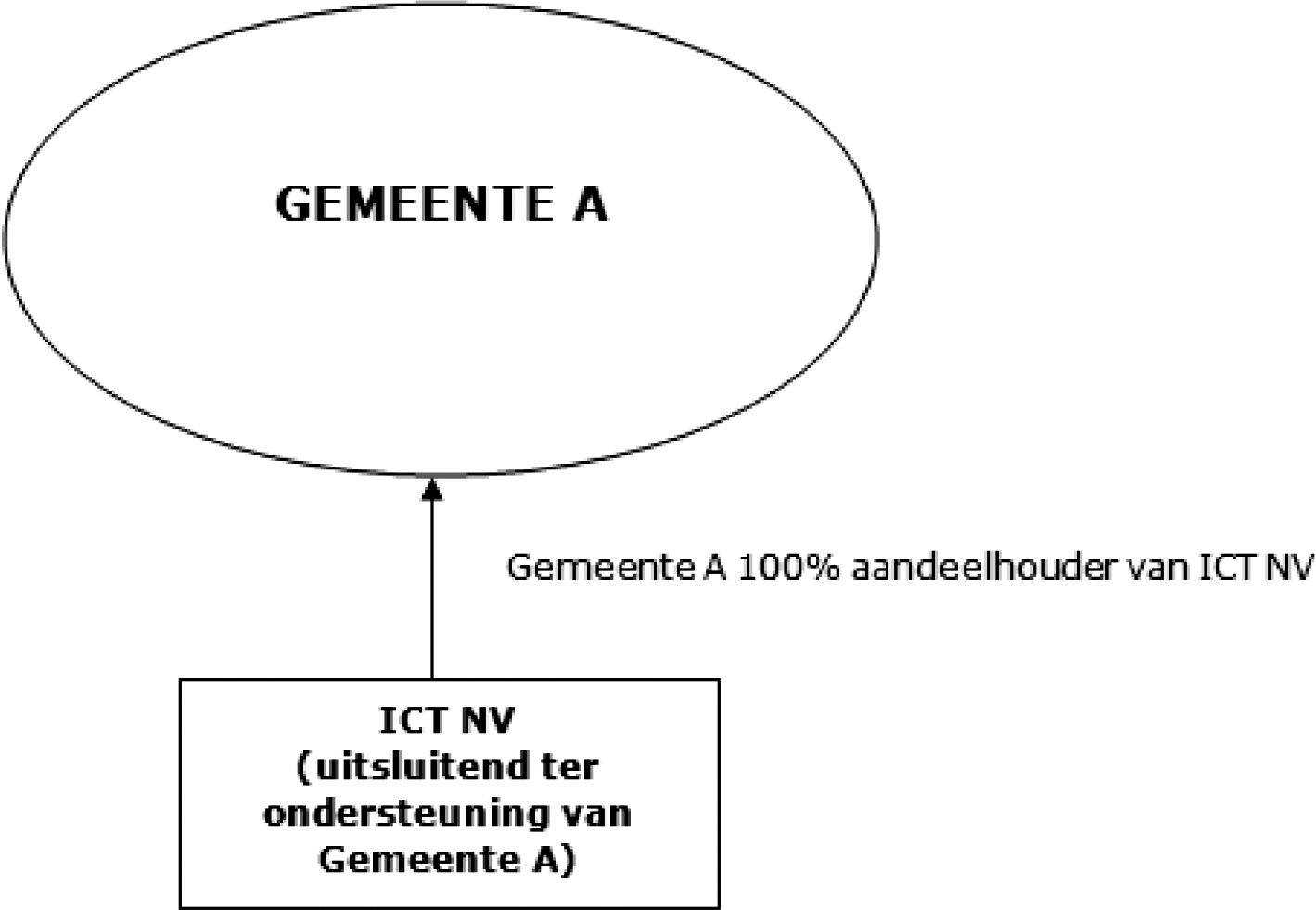

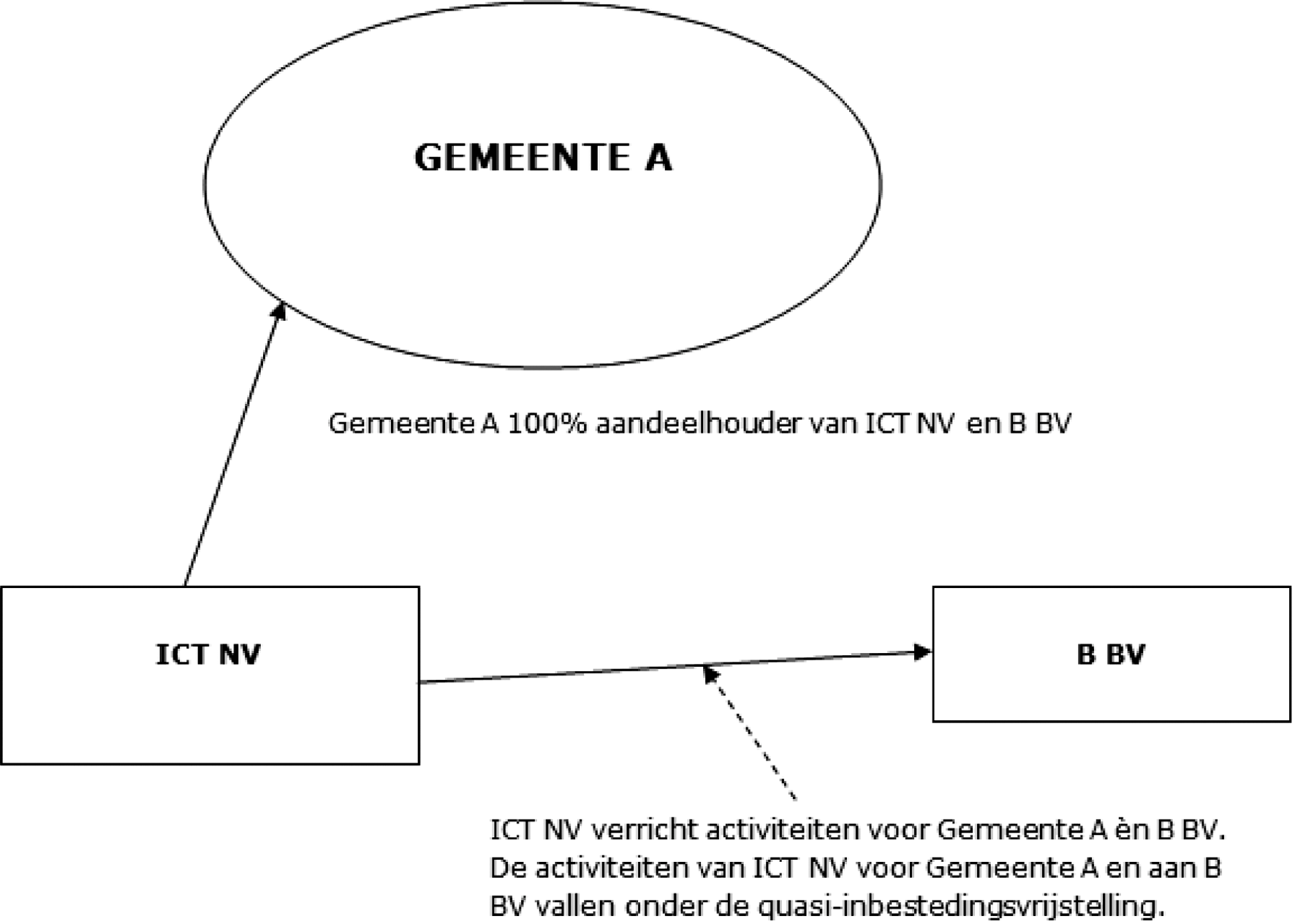

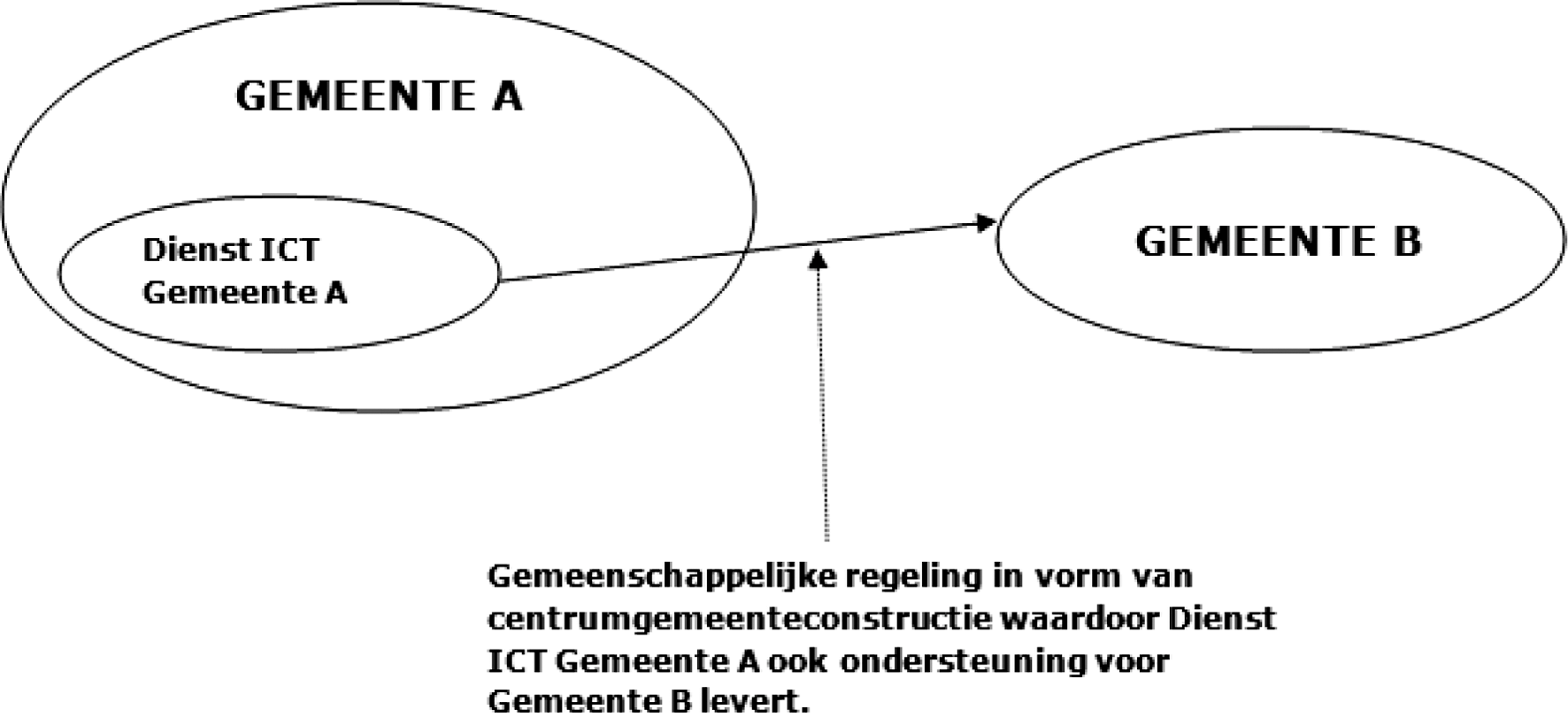

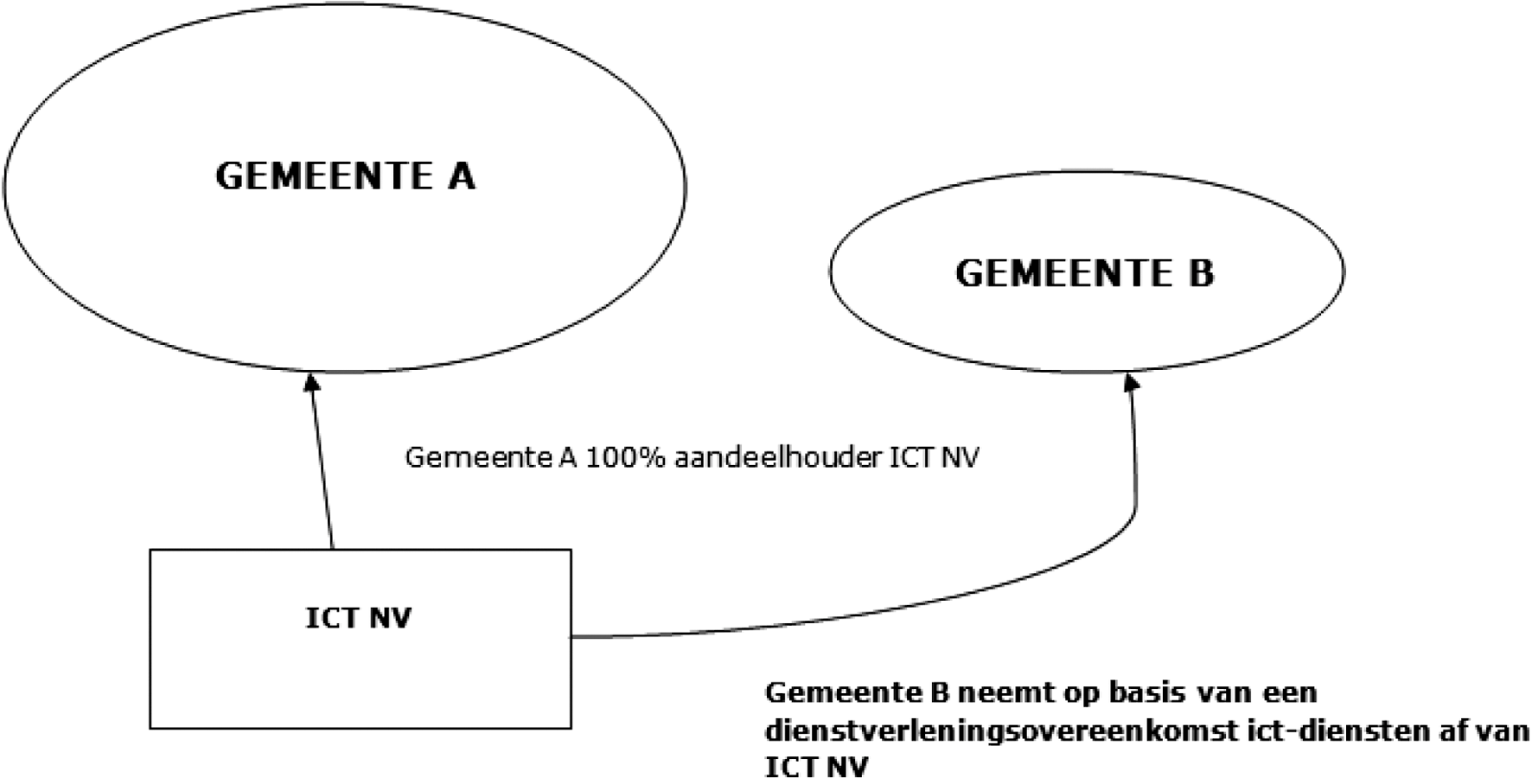

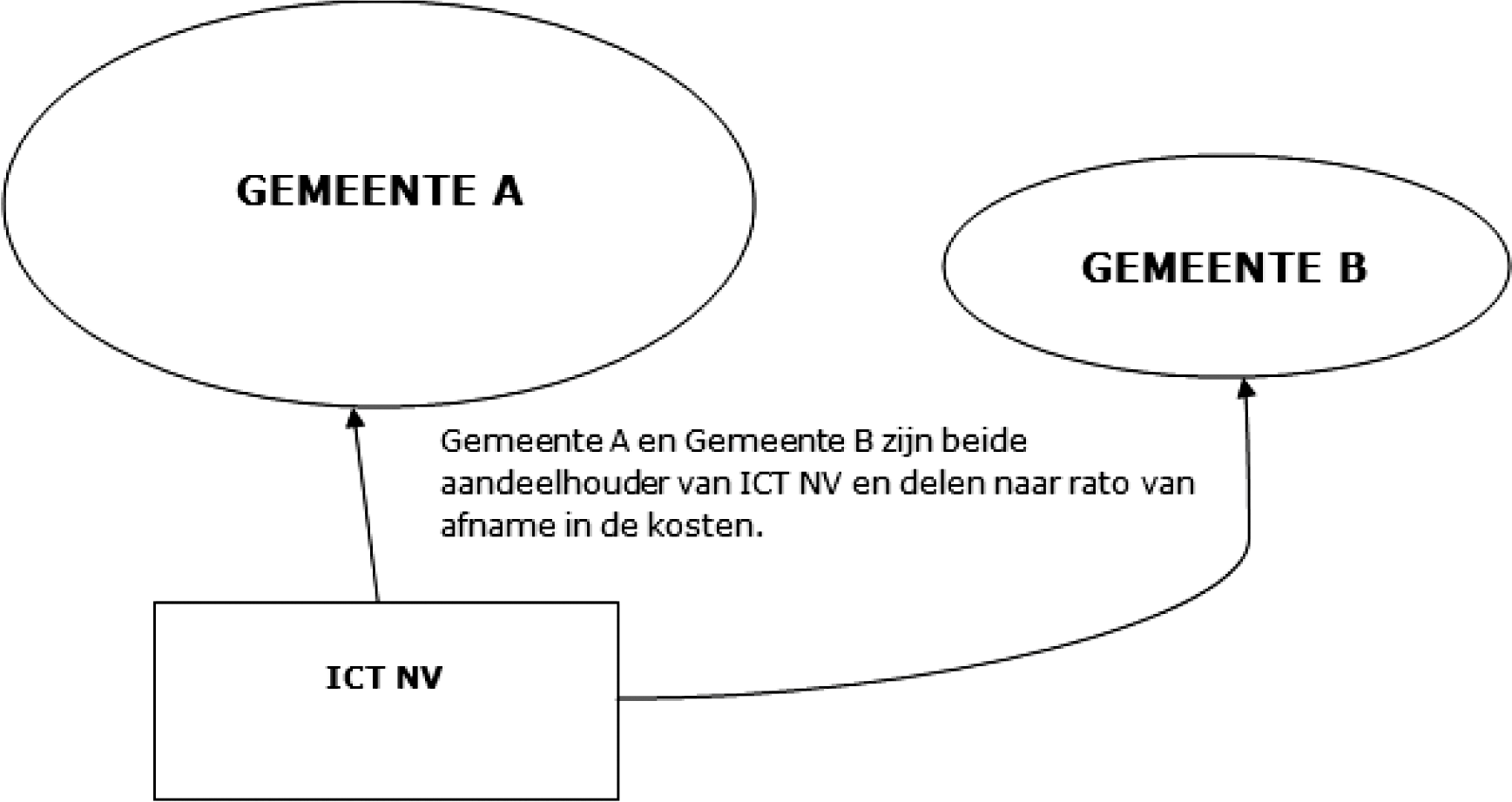

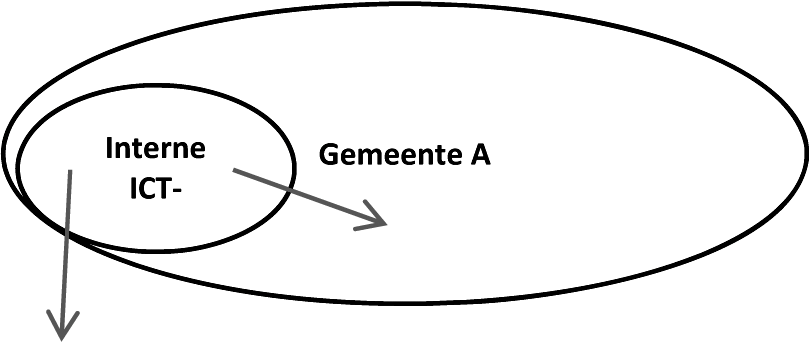

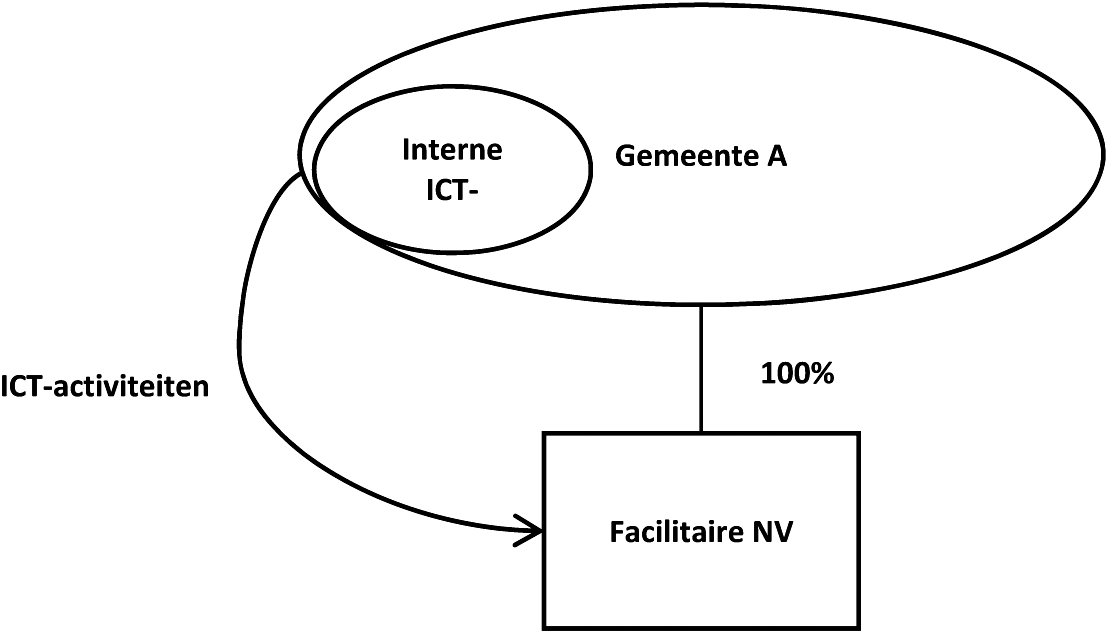

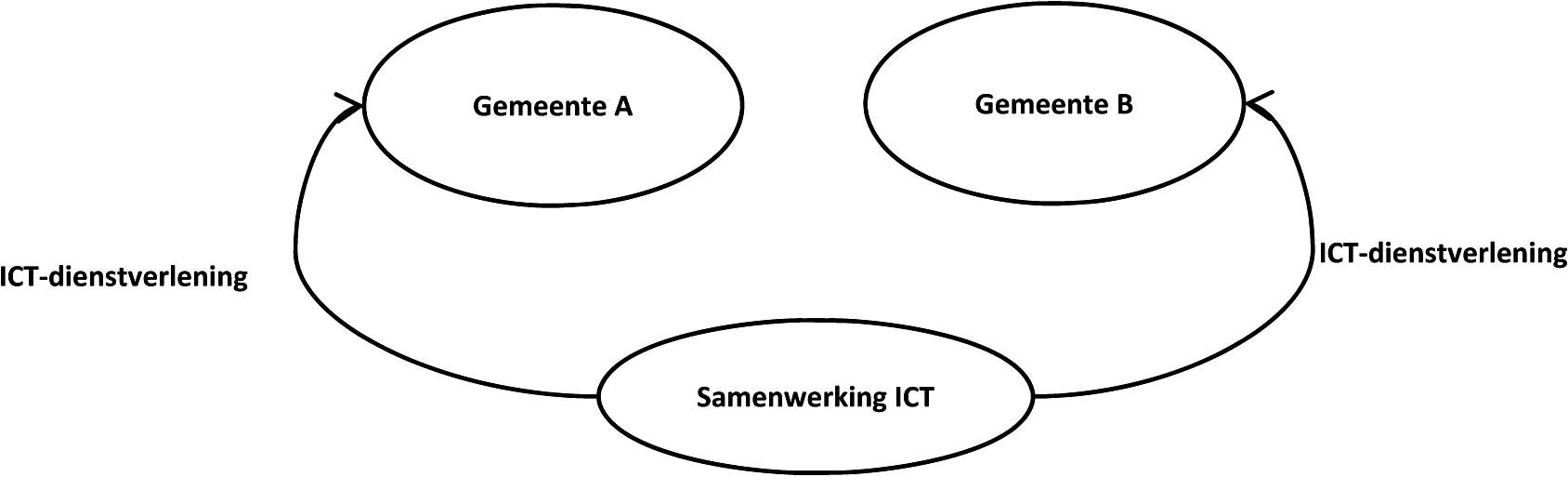

Bij de voorgestelde nieuwe subjectieve vrijstellingen gaat het om een vrijstelling voor academische ziekenhuizen, voor bekostigd onderwijs en voor zeehavenbeheerders. Bij de voorgestelde nieuwe objectieve vrijstellingen gaat het om het buiten de winst blijven van voordelen uit activiteiten die overheidsondernemingen in verschillende onderlinge verhoudingen verrichten: binnen het lichaam zelf (zogenoemde interne activiteiten, helder geïllustreerd in de figuren 1 en 2 van de toelichting op het voorstel), buiten het lichaam zelf maar ten behoeve van een eigen gemeente-BV (zie figuur 4 van de toelichting), door middel van het laten ‘uitzakken’ van de activiteiten in een BV (zogenoemde quasi-inbesteding, zie figuur 5/6 van de toelichting), of in de vorm van een samenwerkingsverband (een gemeenschappelijke regeling, zie figuur 7 van de toelichting).

Zoals hiervoor (onder 1b) inzake de inhoud van de te nemen dienstige maatregelen al is opgemerkt, kan staatssteun verenigbaar zijn met de interne markt – het ontbreken van een Vpb-plicht voor overheidsondernemingen zou uit dien hoofde zijn toegestaan – indien sprake is van een van de in het VWEU genoemde uitzonderingen, DAEB-diensten daaronder begrepen (artikelen 106, tweede lid, en 107, tweede en derde lid, VWEU).

De Afdeling merkt op dat in de toelichting op het voorstel een analyse ontbreekt in hoeverre de voorgestelde nieuwe subjectieve en objectieve vrijstellingen zijn toegestaan in het licht van bedoelde uitzonderingen van het VWEU. Het komt de Afdeling voor dat het argument uit de toelichting39 dat een dergelijke objectieve vrijstelling strookt met de door het kabinet zo veel mogelijk nagestreefde neutraliteit en met het uitgangspunt dat de fiscaliteit zo min mogelijk bepalend moet zijn voor de gewenste structurering van activiteiten40, op zich niet een voldoende rechtvaardiging vormt, maar moet worden gehouden tegen de uitzonderingsgronden van het VWEU.

Bestaande vrijstellingen

Met betrekking tot de al bestaande vrijstellingen in de Wet Vpb 1969 merkt de Afdeling nog het volgende op.

De Commissie stelt in haar brief van 2 mei 2013: ‘Opgemerkt zij dat de artikelen 5 en 6 van de Wet Vpb, in combinatie met Uitvoeringsbesluit Vennootschapsbelasting 1971, voorzien in de vrijstelling van vennootschapsbelasting van bepaalde lichamen die een sociale doelstelling hebben of een non-profit karakter of een beperkt profit karakter hebben. Vrijgesteld zijn bijvoorbeeld ziekenhuizen, ouderenzorg, begrafenisdiensten en bibliotheken. Zoals de Commissie in haar artikel 17-brief reeds heeft opgemerkt, kunnen, aangezien volgens het EU-mededingingsrecht met het criterium maken van winst geen rekening moet worden gehouden bij het besluiten of een entiteit al dan niet een onderneming is, de vrijstellingen in artikel 5 en 6 Wet Vpb in bepaalde gevallen eveneens staatssteun vormen. Deze bepalingen worden evenwel niet verder onderzocht in voorliggend besluit, dat enkel betrekking heeft op de vrijstelling van vennootschapsbelasting voor overheidsbedrijven die zijn opgenomen in artikel 2, leden 1, 3 en 7, Wet Vpb’.41

Gelet op deze stellingname van de Commissie, is de Afdeling van oordeel dat ook met betrekking tot de al bestaande vrijstellingen in de Wet Vpb 1969 een analyse dient te worden gemaakt hoe deze zich verhouden tot de Europeesrechtelijke regels inzake staatssteun (de hiervoor aangeduide VWEU-uitzonderingen, DAEB-diensten daaronder begrepen). Aanpassingen van de Wet Vpb 1969 die op grond daarvan noodzakelijk zijn, zouden dan meteen in het voorstel kunnen worden meegenomen.

Fictie één overheidsonderneming

Met betrekking tot directe overheidsondernemingen, zijnde de Staat, stelt de toelichting: ‘Uit praktische overwegingen worden alle (concurrerende en dus belastingplichtige) ondernemingen gedreven door de Staat die behoren tot hetzelfde ministerie geacht tezamen één onderneming gedreven door de Staat te vormen. Deze onderneming (van een ministerie) vormt daarmee het belastingplichtige lichaam (als bedoeld in artikel 1 van de Wet op de vennootschapsbelasting 1969). Hiermee wordt bereikt dat er op het niveau van de Staat per ministerie één aangifte wordt ingediend en kunnen de winsten en verliezen van de verschillende ondernemingen van dat ministerie met elkaar worden verrekend’.42

Met betrekking tot directe overheidsondernemingen, niet zijnde de Staat, stelt de toelichting: ‘Op overeenkomstige wijze bepaalt het voorgestelde artikel 2, zevende lid, van de Wet op de vennootschapsbelasting 1969 dat de ondernemingen van een publiekrechtelijke rechtspersoon, niet zijnde de Staat, tezamen één onderneming geacht worden te vormen’.43

De Afdeling merkt op dat deze fictiebepaling ziet op directe overheidsondernemingen die in beginsel Vpb-plichtig zijn omdat ze in concurrentie treden met private ondernemingen. Zoals de aangehaalde toelichting ook duidelijk maakt, dienen deze verschillende ondernemingen hun winsten en verliezen onderling te verrekenen. Naar het de Afdeling voorkomt, kan dit onder omstandigheden een voordeel opleveren ten opzichte van private ondernemers waarmee in concurrentie wordt getreden. Dit roept de vraag op in hoeverre met de introductie van de fictiebepaling sprake is van nieuwe (en terugvorderbare) staatssteun die moet worden aangemeld bij de Commissie. De toelichting gaat hier niet op in.

In dit verband merkt de Afdeling nog op dat deze fictiebepaling niet was opgenomen in de consultatieversie van voorliggend wetsvoorstel44 en de bepaling uit dien hoofde niet bekend is bij de Commissie.

Zeehavens

Zoals uit punt 1a van onderhavig advies naar voren komt, brengt de huidige opzet van de Wet Vpb 1969 (‘niet belastingplichtig, tenzij’) mee dat voor veel overheidsondernemingen, waaronder zeehavens, thans geen sprake is van Vpb-plicht. Het voorstel wijzigt de systematiek van de Wet Vpb 1969 zodanig (‘belastingplichtig, tenzij’) dat beoogd wordt daarmee te voldoen aan de uitnodiging van de Commissie tot het nemen van dienstige maatregelen. Ondanks het feit dat het ontbreken van een Vpb-plicht juist met betrekking tot overheids-zeehavens onderwerp is van de staatssteunprocedure van de Commissie, wordt in het voorstel voor overheids-zeehavens toch een expliciete vrijstelling opgenomen.45 Rechtvaardiging voor de continuering van de vrijstelling is dat, zolang Europese zeehavens die concurreren met Nederlandse zeehavens niet op dezelfde manier behandeld worden, de vrijstelling van Vpb-plicht in stand mag worden gehouden.46

Het opnemen van deze expliciete vrijstelling doet de vraag rijzen of daarmee sprake is van nieuwe (en terugvorderbare) staatssteun die moet worden aangemeld bij de Commissie. Daarbij zij opgemerkt dat het feit dat in andere lidstaten gelijksoortige of identieke belastingstelsels bestaan die niet bij de Commissie werden aangemeld, geen invloed heeft op een onderzoek naar de vraag of een bepaalde maatregel staatssteun vormt.47 Anders gezegd, een eventuele aanwezigheid van staatssteun in andere lidstaten (en een lopend onderzoek daarnaar), kan – hoezeer Nederland daardoor wellicht in een nadelige positie verkeert – geen rechtvaardiging vormen voor het continueren van een bestaande vrijstelling (verbod van eigenrichting).48 Voor het aanpakken van (vergelijkbare) staatssteun in andere lidstaten is het aan de Commissie om adequaat te handhaven, waartoe zij inmiddels al stappen heeft gezet blijkens haar recente antwoord op een vraag dienaangaande van een lid van het Europees Parlement49.

De toelichting gaat niet op het vorenstaande in.

Met betrekking tot de reikwijdte van het voorliggende wetsvoorstel merkt de Afdeling concluderend op dat bij de (opsomming van) uitgangspunten die aan het voorstel ten grondslag liggen, de noodzakelijke aandacht voor de Europeesrechtelijke aspecten ontbreekt. Veeleer lijkt bij het opstellen van het voorstel de nationale dimensie – bijvoorbeeld dat de belastingplicht voor overheidsondernemingen moet passen binnen het huidige stelsel en binnen de systematiek van de Wet Vpb 1969 – uitgangspunt te zijn geweest. Gelet op de door de Afdeling gesignaleerde aandachtspunten/discrepanties is het niet duidelijk of het voorstel (ook voor de toekomst) in overeenstemming is met het EU-recht. De toelichting besteedt hier nauwelijks aandacht aan. Een analyse van wat de Commissie met de te nemen dienstige maatregelen beoogt vanuit staatssteun-optiek, evenals een analyse van de gevolgen ervan voor de bestaande systematiek van de Wet Vpb 1969 ontbreekt. Bepaalde onderdelen van het voorstel lijken te moeten worden beschouwd als nieuwe staatssteun die moet worden aangemeld bij de Commissie omdat anders het risico bestaat dat deze zal worden teruggevorderd.

De Afdeling adviseert in de toelichting een gedegen motivering ten aanzien van de EU-aspecten van het voorstel op te nemen in het licht van hetgeen hiervoor is opgemerkt, en zo nodig het voorstel aan te passen.

De toelichting maakt duidelijk dat ‘vanaf het moment van acceptatie van de dienstige maatregelen in mei 2013 er regelmatig overleg is geweest met de Commissie over de invulling van de dienstige maatregelen en de vormgeving van het wetsvoorstel’. Daarbij stelt de toelichting dat met de opmerkingen van de Commissie tijdens dit proces ‘waar mogelijk’ rekening is gehouden.50

De Afdeling merkt op dat niet duidelijk is over welke versie(s) van het voorstel – consultatieversie, versie(s) nadien, of de voorliggende versie – is overlegd. Evenmin is duidelijk met welke opmerkingen van de Commissie wél rekening is gehouden en met welke niet en waarom niet. Gelet op de eerdergenoemde brief van de Commissie van 9 juli 2014 is zij in ieder geval op de hoogte van de inhoud van de consultatieversie van het voorstel.51 De Commissie merkt namelijk op dat deze consultatieversie ‘er niet (volledig) voor zorgt dat voor overheidsbedrijven die bij economische activiteiten betrokken zijn – in de zin van het EU-recht – dezelfde regeling geldt als voor private ondernemingen’.52 Niet duidelijk is of deze opmerking van de Commissie alleen betrekking heeft op de in het consultatievoorstel gecontinueerde niet-Vpb-onderworpenheid van een vijftal Nederlandse zeehavens53 of dat (ook) op (andere) elementen van de consultatieversie wordt gedoeld die in het – ten opzichte van het consultatievoorstel ‘aanzienlijk’54 gewijzigde – voorliggende voorstel zijn opgenomen.

Op 7 maart 2014 is in antwoord op Kamervragen gesteld dat het kabinet ernaar streeft om op Prinsjesdag 2014 een wetsvoorstel bij de Tweede Kamer in te dienen en dat ‘de gesprekken met de Europese Commissie derhalve voor die tijd tot helderheid moeten hebben geleid. Vervolgens zal het kabinet een afweging maken over de uiteindelijke vormgeving’.55

Het is de Afdeling niet duidelijk of die helderheid er inmiddels is en of de Commissie heeft ingestemd met het voorliggende voorstel. In het licht ook van het hiervoor onder 2 opgemerkte over de reikwijdte van het voorstel, acht de Afdeling de opvatting van de Commissie van wezenlijk belang.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan.

Onverminderd het vorenstaande merkt de Afdeling nog het volgende op.

Het ligt in de bedoeling dat het onderhavige wetsvoorstel op 1 januari 2015 in werking treedt en voor het eerst wordt toegepast op boekjaren die aanvangen op of na 1 januari 2016.56 Centrale en decentrale overheden krijgen aldus een jaar de tijd om met betrekking tot al hun activiteiten te beoordelen of deze leiden tot vennootschapsbelastingplicht of niet. Het vorenstaande vloeit voort uit de uitnodiging van de Commissie tot het vaststellen van wetgeving binnen 18 maanden na haar brief van 2 mei 2013 en inwerkingtreding van die wetgeving in het daaropvolgende belastingjaar.

De Afdeling plaatst hier twee kanttekeningen bij.

De Afdeling merkt op dat de gevolgen van het wetsvoorstel ingrijpend zijn, niet alleen voor de Belastingdienst57 maar ook voor (de)centrale overheden. Aan de hand van feiten en omstandigheden moeten diverse vraagstukken worden beantwoord welke van invloed zijn op het vaststellen van de (omvang van de) belastingplicht van directe en indirecte overheidsondernemingen. Het gaat daarbij om een ‘zeer grote hoeveelheid’ indirecte overheidsondernemingen, terwijl het aantal directe overheidsondernemingen ‘nauwelijks is te overzien’.58 De diverse (open) normen waar in het voorstel bewust voor is gekozen, zullen in de praktijk en jurisprudentie nader moeten worden ingekaderd, zoals de toelichting ook stelt: het gaat dan specifiek om bijvoorbeeld de invulling van de begrippen ‘onderneming waarmee in concurrentie wordt getreden’ en ‘overheidstaak’, alsmede om de toepassing van de vrijstellingen.59 Die nadere inkadering zal verre van eenvoudig zijn (zie daarover ook nader onder b hierna).

Feitelijk komt dit er op neer dat zowel centrale als decentrale overheden per activiteit moeten beoordelen of aan die normen wordt voldaan of niet. Zo hangt het antwoord op de vraag of er sprake is van belastingplicht af van de concrete feiten en omstandigheden waardoor op detailniveau onderzoek nodig is. Ook de tamelijke onbekendheid met deze nieuwe materie bij zowel de diverse (de)centrale overheden als de Belastingdienst, en het veelvoud en de grote diversiteit aan activiteiten die door vooral gemeenten worden uitgeoefend, zullen nog tot onverwachte problemen leiden. Vanwege de gewenste rechtszekerheid zal dan ook (veelvuldig) overleg met de belastinginspecteur moeten plaatsvinden. Dit geldt niet alleen voor de belastingplicht, maar ook voor de praktische invulling van de subjectieve en objectieve vrijstellingen die in het wetsvoorstel zijn opgenomen. Ook over de lastige problematiek van de fiscale openingsbalans zal vaak overleg moeten plaatsvinden. Het is daarbij zeer aannemelijk dat de diverse vragen die in dit verband zullen opkomen ook tot het nodige en tijd vergende interne overleg binnen de Belastingdienst zullen leiden. Indien eenmaal is geconcludeerd dat voor bepaalde activiteiten sprake is van belastingplicht, zullen overheidsondernemingen vervolgens de vraag moeten beantwoorden hoe inkomsten en uitgaven en eigen vermogen en vreemd vermogen moeten worden toegerekend aan ofwel de belaste activiteiten ofwel de niet belaste activiteiten (hetgeen zal betekenen dat hiervoor een afzonderlijke administratie moet worden ingericht). Met het oog op de voorbereiding van de begroting voor het jaar 2016 en de vaststelling van (kost)prijzen en tarieven, zal het (bijvoorbeeld bij gemeenten) al vroeg in 2015 duidelijk moeten zijn of en zo ja in hoeverre zij met ingang van 2016 Vpb-plichtig zijn voor hun activiteiten.

In dit verband wijst de Afdeling ook op het volgende.

Het onderhavige wetsvoorstel zal vooral voor gemeenten de nodige werkzaamheden met zich brengen, terwijl diezelfde gemeenten in 2015 ook al te maken hebben met aanzienlijke werkzaamheden in het kader van de uitvoering van de grote decentralisatie-operaties.

Gelet op het vorenstaande is de Afdeling van oordeel dat er gerede twijfel is of de termijn van een jaar voldoende ruim is voor een zorgvuldige invoering van de Vpb-plicht voor overheidsondernemingen. De Afdeling realiseert zich daarbij dat deze termijn door de Commissie is aangeduid in haar brief van 2 mei 2013. Niettemin zou het vorenstaande onder de aandacht van de Commissie gebracht kunnen worden.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig in overleg te treden met de Commissie.

Zoals hiervoor onder a is aangegeven, zullen de diverse (open) normen waar in het voorstel bewust voor is gekozen, in de praktijk en jurisprudentie nader moeten worden ingekaderd. De Afdeling plaatst hier twee opmerkingen bij.

i. De Afdeling merkt op dat een toekomstige inkadering niet wegneemt dat de toelichting bij het voorstel een belangrijke rol kan spelen als eerste invulling van wat naar de mening van de wetgever onder die begrippen moet worden verstaan. Die invulling is ook van belang om uniformiteit in de interpretatie van die open normen zo veel mogelijk te garanderen. De toelichting voorziet daar echter nauwelijks in, terwijl de praktijk wel met de wettelijke normen moet werken. Het argument in de toelichting dat er bewust voor is gekozen om geen limitatieve lijst met overheidstaken/publieke bevoegdheden in het voorstel op te nemen is begrijpelijk. Maar enige indicatie in de toelichting moet toch wel kunnen worden gegeven aangaande de vraag wat typische overheidstaken zijn (en wat niet) of welke activiteiten (afhankelijk van feiten en omstandigheden) potentieel concurrentieverstorend zijn. Discussies en onderzoeken hierover lopen immers al heel lang. In dit verband zij bijvoorbeeld gewezen op een voor het najaar 2013 aangekondigde inventarisatie ‘om een beter inzicht te krijgen in de verschillende economische activiteiten van medeoverheden en departementen, nodig om een passende invulling te geven aan de belastingplicht’.60 Ook zij gewezen op een lijst van potentieel concurrentieverstorende activiteiten van overheden.61

De Afdeling adviseert de toelichting in overeenstemming met het vorenstaande aan te vullen.

ii. Meer in het bijzonder merkt de Afdeling nog het volgende op met betrekking tot het concurrentiecriterium.

Het wetsvoorstel hanteert op diverse plaatsen (deels nieuw) het begrip ‘in concurrentie treden’.62 Op veel plaatsen in de toelichting wordt gesteld dat het daarbij gaat om ‘feitelijk’ in concurrentie treden. Het concurrentiecriterium is in de toelichting verder niet nader ingevuld. De enige concrete aanwijzing in de toelichting is dat concurrentie wordt aangenomen indien de publiekrechtelijke rechtspersoon werkzaamheden verricht ten koste van het debiet van (private) ondernemingen en er bovendien sprake is van een zekere mate van winstpotentie.63 Deze omschrijving ziet echter op duurzame organisaties van kapitaal en arbeid waarmee zonder winstoogmerk wordt deelgenomen aan het economische verkeer (verenigingen en stichtingen).64 Dit roept de vraag op hoe zich dit verhoudt tot het ‘feitelijke’ in concurrentie treden bij directe overheidsondernemingen, nu de toelichting daarover stelt dat dit ‘anders zou zijn’ dan bij stichtingen en verenigingen.65

Daarnaast komt de vraag op of het concurrentiecriterium niet ook ‘potentiële’ concurrentieverstoring dient te omvatten. Indien het slechts om ‘feitelijke’ verstoringen gaat is het niet ondenkbaar dat bij afwezigheid daarvan er geen sprake is van belastingplicht van een overheidsonderneming, terwijl vanuit een oogpunt van staatssteun (potentiële verstoring) juist wel van belastingplicht sprake zou dienen te zijn.

Hoewel de toelichting ook daar niets over zegt, gaat de Afdeling er ten slotte van uit dat het, eveneens vanuit een oogpunt van staatssteun, bij concurrentieverstoring ook dient te gaan om (potentiële) ‘grensoverschrijdende’ concurrentieverstoring.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

De toelichting stelt dat indien een onderdeel van een publiekrechtelijke rechtspersoon (bijvoorbeeld een gemeente) uitsluitend interne activiteiten (bijvoorbeeld ict-diensten) voor (een ander onderdeel van) dezelfde publiekrechtelijke rechtspersoon verricht (het gaat hier om een directe overheidsonderneming) er geen sprake is van een onderneming omdat niet wordt deelgenomen aan het economische verkeer.66 Deze ict-activiteiten, die onderdeel zijn van de publiekrechtelijke rechtspersoon zelf, vallen derhalve buiten de Vpb-plicht, zo meldt de toelichting (die daarvoor ook verwijst naar de figuren 1 en 2 van de toelichting).

Ingeval het betreffende onderdeel naast de interne ict-activiteiten echter ook ict-activiteiten ten behoeve van derden verricht, wordt wél deelgenomen aan het economische verkeer, aldus de toelichting (die daarbij verwijst naar de situatie die is weergegeven in figuur 3 van de toelichting). Gesteld wordt dat, indien aan nog een aantal voorwaarden is voldaan, in die situatie in beginsel de gehele organisatie van kapitaal en arbeid een onderneming wordt. Daarmee zou een belastingplicht voor de gehele onderneming ontstaan en zou zonder aanvullende maatregelen het gehele resultaat – dus ook het resultaat van de interne ict-activiteiten – in de heffing van Vpb worden betrokken. Het voorstel voorkomt dit door de introductie van een (objectieve) vrijstelling voor de interne activiteiten.67 De toelichting stelt daarbij dat die vrijstelling mede gewenst is omdat er bij dit soort interne activiteiten geen sprake is van een deelname aan het economische verkeer.

De Afdeling merkt op dat een vrijstelling van het object van heffing pas aan de orde is indien sprake is van belastingplicht. Naar het de Afdeling voorkomt is ter zake van bedoelde interne activiteiten volgens het voorstel geen sprake van een belastingplicht. Publiekrechtelijke rechtspersonen68 zijn volgens het voorstel immers slechts belastingplichtig ‘voor zover’ zij een onderneming drijven.69 En van het drijven van een onderneming is, voor zover het die interne activiteiten betreft, geen sprake nu niet is voldaan aan een van de criteria voor het drijven van een onderneming, namelijk dat sprake moet zijn van deelname aan het economische verkeer. Met het ontbreken van belastingplicht wordt dan niet toegekomen aan het toepassen van een vrijstelling, zodat deze expliciete objectieve vrijstelling niet nodig lijkt om het gewenste resultaat (interne activiteiten geen Vpb-heffing) te bewerkstelligen.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

Volgens het voorstel kunnen directe en indirecte overheidsondernemingen op verzoek de objectieve vrijstelling (die geldt voor voordelen uit activiteiten die worden verricht in het kader van een samenwerkingsverband tussen publiekrechtelijke rechtspersonen of privaatrechtelijke overheidslichamen) achterwege laten.70 Een verzoek daartoe wordt uiterlijk gedaan achttien maanden na afloop van het eerste jaar waarvoor de overheidsonderneming dat wil.71

Het voorstel vindt voor het eerst toepassing met ingang van 1 januari 2016.72 Dit betekent dat met betrekking tot het (boek)jaar 201673 een verzoek uiterlijk 1-7-2018 moet worden gedaan. Is het eerste jaar waarvoor men een verzoek wil doen het (boek)jaar 2017, dan moet een verzoek uiterlijk 1-7-2019 zijn gedaan.

De termijn van ‘achttien maanden na afloop van het eerste jaar waarvoor men een verzoek wil doen’ komt echter te vervallen: met ingang van 1-1-2018 geldt dat een verzoek uiterlijk ‘voorafgaand aan het jaar waarvoor men dat verzoek wil doen’ moet worden gedaan.74 Die verkorting van de termijn is mogelijk omdat, zoals de toelichting stelt, belanghebbenden dan voldoende gewend zijn aan de nieuwe wetgeving en eerder een weloverwogen verzoek kunnen doen.75

Over deze wijziging met ingang van 1-1-2018 maakt de Afdeling twee opmerkingen.

Naar het de Afdeling voorkomt kan een verzoek met betrekking tot het (boek)jaar 2018 zélf, anders dan de toelichting stelt, niet al vóór 1-1-2018 worden gedaan. De verkorting van de termijn treedt immers pas op 1-1-2018 in werking.

Daarnaast merkt de Afdeling op dat met de verkorting van de termijn met ingang van 1-1-2018, met ingang van die datum ook de termijn van achttien maanden komt te vervallen. Dit impliceert dat met betrekking tot de jaren 2016 en 2017 geen verzoeken achteraf meer kunnen worden gedaan. Een overgangsrechtelijke bepaling die dit wél mogelijk maakt, ontbreekt.

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en zo nodig het voorstel aan te passen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

– In het voorgestelde artikel 8f, eerste lid, onderdeel b, van de Wet Vpb 1969 de zinsnede ‘ondernemingen gedreven door natuurlijke personen’ wijzigen in ‘ondernemingen gedreven door een of meer natuurlijke personen’, in overeenstemming met de formulering in het voorgestelde artikel 2, eerste lid, onderdeel g, van de Wet Vpb 1969 (artikel I, onderdeel A).

Wij Willem Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het voor het jaar 2015 wenselijk is een aantal fiscale maatregelen te treffen die voortvloeien uit het regeerakkoord, de Begrotingsafspraken 2014 en de koopkrachtbesluitvorming en dat het in het kader van het fiscale beleid voor het jaar 2015 wenselijk is in een aantal belastingwetten en enige andere wetten wijzigingen, bijstellingen of technische reparaties aan te brengen die uiterlijk 1 januari 2015 in werking moeten treden;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet op de vennootschapsbelasting 1969 wordt als volgt gewijzigd:

A. Artikel 2 wordt als volgt gewijzigd:

1. Het eerste lid, onderdeel g, komt te luiden:

g. publiekrechtelijke rechtspersonen, niet zijnde de Staat, voor zover zij een onderneming drijven en met die onderneming in concurrentie wordt getreden met ondernemingen gedreven door een of meer natuurlijke personen, dan wel door lichamen als bedoeld in de onderdelen a, b, c, d en e.

2. Het tweede en derde lid komen te luiden:

2. Als binnenlandse belastingplichtigen zijn mede aan de belasting onderworpen de ondernemingen gedreven door de Staat voor zover met die ondernemingen, per onderneming bezien, in concurrentie wordt getreden met ondernemingen gedreven door natuurlijke personen, dan wel door lichamen als bedoeld in het eerste lid, onderdelen a, b, c, d en e. Voor de toepassing van deze wet, met uitzondering van de vorige volzin, worden alle ondernemingen gedreven door de Staat die behoren tot eenzelfde bij koninklijk besluit ingesteld ministerie als bedoeld in artikel 44 van de Grondwet, geacht tezamen één onderneming gedreven door de Staat te vormen.

3. Onder een fonds voor gemene rekening wordt verstaan een fonds ter verkrijging van voordelen voor de deelgerechtigden door het voor gemene rekening beleggen of anderszins aanwenden van gelden, mits van de deelgerechtigdheid in het fonds blijkt uit verhandelbare bewijzen van deelgerechtigdheid. Een fonds voor gemene rekening wordt als onderneming aangemerkt. De bewijzen van deelgerechtigdheid worden als verhandelbaar aangemerkt indien voor vervreemding niet de toestemming van alle deelgerechtigden is vereist, met dien verstande dat ingeval vervreemding uitsluitend kan plaatsvinden aan het fonds voor gemene rekening of aan bloed- en aanverwanten in de rechte linie de bewijzen niet als verhandelbaar worden aangemerkt.

3. Het zevende lid komt te luiden:

7. De ondernemingen van een lichaam als bedoeld in het eerste lid, onderdelen e of g, worden voor de toepassing van deze wet, met uitzondering van het eerste lid, onderdeel g, geacht tezamen één onderneming te vormen.

B. Aan artikel 3 wordt een lid toegevoegd, luidende:

3. In afwijking in zoverre van het eerste lid zijn met Nederlandse publiekrechtelijke rechtspersonen vergelijkbare buitenlandse rechtspersonen slechts aan de belasting onderworpen voor zover zij een onderneming drijven en met die onderneming in concurrentie wordt getreden met ondernemingen gedreven door natuurlijke personen, dan wel door lichamen als bedoeld in artikel 2, eerste lid, onderdelen a, b, c, d en e.

C. In artikel 4 wordt in de aanhef ‘onderdeel e’ vervangen door ‘onderdelen e en g, en tweede lid,’. Voorts wordt ‘artikel 3, tweede lid’ vervangen door: artikel 3, tweede en derde lid.

D. Na artikel 6a worden twee artikelen ingevoegd, luidende:

1. Van de belasting zijn vrijgesteld lichamen die uitsluitend of nagenoeg uitsluitend:

a. activiteiten verrichten als genoemd in artikel 1.4, eerste lid, van de Wet op het hoger onderwijs en wetenschappelijk onderzoek, of

b. onderwijs geven of onderzoek verrichten, mits dat onderwijs en dat onderzoek hoofdzakelijk worden bekostigd uit publieke middelen, uit wettelijk collegegeld of instellingscollegegeld als bedoeld in hoofdstuk 7, titel 3, paragraaf 2, van de Wet op het hoger onderwijs en wetenschappelijk onderzoek, uit lesgelden als bedoeld in artikel 3 van de Les- en cursusgeldwet, uit buitenlandse bijdragen die naar aard en strekking overeenkomen met genoemde college- of lesgelden of uit giften van algemeen nut beogende instellingen als bedoeld in artikel 5b van de Algemene wet inzake rijksbelastingen.

2. Bij algemene maatregel van bestuur kunnen nadere regels worden gesteld voor de toepassing van het eerste lid op lichamen als bedoeld in artikel 2, eerste lid, onderdelen a, b en e, en artikel 3, eerste lid, niet zijnde een privaatrechtelijk overheidslichaam of een lichaam als bedoeld in artikel 3, derde lid.

3. Voor de toepassing van deze wet wordt onder een privaatrechtelijk overheidslichaam verstaan:

a. een lichaam zonder aandeelhouders, vennoten, deelgerechtigden of leden waarvan de bestuurders uitsluitend door publiekrechtelijke rechtspersonen, onmiddellijk of middellijk, worden benoemd en ontslagen en waarvan het vermogen bij liquidatie uitsluitend ter beschikking van publiekrechtelijke rechtspersonen komt;

b. een lichaam waarvan uitsluitend publiekrechtelijke rechtspersonen of lichamen als bedoeld in onderdeel a, onmiddellijk of middellijk, aandeelhouders, vennoten, deelgerechtigden of leden zijn.

4. Voor de toepassing van deze wet wordt onder een publiekrechtelijke rechtspersoon verstaan een Nederlandse publiekrechtelijke rechtspersoon alsmede een daarmee vergelijkbare buitenlandse rechtspersoon.

Van de belasting zijn vrijgesteld:

a. Groningen Seaports N.V.;

b. Havenbedrijf Amsterdam N.V.;

c. Havenbedrijf Rotterdam N.V.;

d. Havenschap Moerdijk;

e. N.V. Port of Den Helder;

f. Zeeland Seaports N.V., en

g. lichamen waarvan de activiteiten hoofdzakelijk bestaan uit het beheren, ontwikkelen of exploiteren van een zeehaven of uit werkzaamheden die daaraan dienstbaar zijn en waarvan:

1°. de bestuurders uitsluitend door de lichamen, bedoeld in de onderdelen a tot en met f, onmiddellijk of middellijk, worden benoemd en ontslagen en waarvan het vermogen bij liquidatie uitsluitend ter beschikking komt van de lichamen, bedoeld in de onderdelen a tot en met f, of

2°. uitsluitend de lichamen, bedoeld in de onderdelen a tot en met f, onmiddellijk of middellijk, aandeelhouder, vennoot, deelgerechtigde of lid zijn.

E. Na artikel 8d worden drie artikelen ingevoegd, luidende:

1. Bij het bepalen van de winst van een lichaam als bedoeld in artikel 2, eerste lid, onderdeel g, of tweede lid, dan wel artikel 3, derde lid, blijven buiten aanmerking voordelen uit:

a. activiteiten verricht voor:

1°. het lichaam zelf, of

2°. een privaatrechtelijk overheidslichaam van het lichaam;

b. activiteiten verricht in het kader van een samenwerkingsverband tussen publiekrechtelijke rechtspersonen of privaatrechtelijke overheidslichamen, mits:

1°. de activiteiten worden verricht voor de onmiddellijk of middellijk in het samenwerkingsverband deelnemende publiekrechtelijke rechtspersonen en privaatrechtelijke overheidslichamen, of voor privaatrechtelijke overheidslichamen van genoemde publiekrechtelijke rechtspersonen;

2°. de activiteiten niet tot belastingplicht zouden leiden of de voordelen hieruit zouden zijn vrijgesteld indien de activiteiten zouden zijn verricht door de onmiddellijk of middellijk deelnemende rechtspersonen of lichamen, en

3°. door deze rechtspersonen en lichamen naar evenredigheid van de afname van de activiteiten wordt bijgedragen in de kosten van het samenwerkingsverband.

2. Op verzoek van het lichaam blijft de toepassing van het eerste lid achterwege.

3. Het verzoek, bedoeld in het tweede lid, wordt uiterlijk gedaan achttien maanden na afloop van het eerste jaar waarover het lichaam de toepassing van het eerste lid achterwege wil laten. De inspecteur beslist op het verzoek bij voor bezwaar vatbare beschikking.

4. Bij inwilliging van het verzoek, bedoeld in het tweede lid, geldt dit tot wederopzegging door het lichaam, waarbij wederopzegging alleen mogelijk is met ingang van het vijfde jaar of een veelvoud daarvan na het einde van het eerste jaar waarop het verzoek betrekking heeft.

5. Onder een privaatrechtelijk overheidslichaam van een publiekrechtelijke rechtspersoon wordt voor de toepassing van deze wet verstaan een privaatrechtelijk overheidslichaam waarvan:

a. de bestuurders uitsluitend, onmiddellijk of middellijk, door die publiekrechtelijke rechtspersoon worden benoemd en ontslagen en waarvan het vermogen bij liquidatie uitsluitend toekomt aan die publiekrechtelijke rechtspersoon, of

b. uitsluitend die publiekrechtelijke rechtspersoon, of lichamen als bedoeld in onderdeel a, onmiddellijk of middellijk aandeelhouder, vennoot, deelgerechtigde of lid zijn.

6. Het eerste lid is niet van toepassing op:

a. activiteiten als bedoeld in artikel 6b, en

b. het produceren, transporteren of leveren van gas, elektriciteit of warmte en het aanleggen of beheren van netten of leidingen ten behoeve van het transport van gas, elektriciteit of warmte.

7. Het eerste lid, onderdeel a, vindt bij lichamen als bedoeld in artikel 2, tweede lid, toepassing op activiteiten verricht voor de Staat of voor een privaatrechtelijk overheidslichaam van de Staat.

1. Bij het bepalen van de winst van een privaatrechtelijk overheidslichaam blijven buiten aanmerking voordelen uit:

a. activiteiten verricht voor de publiekrechtelijke rechtspersoon tot wie dat privaatrechtelijke overheidslichaam in een relatie staat als bedoeld in artikel 8e, vijfde lid, of voor een ander privaatrechtelijk overheidslichaam van die publiekrechtelijke rechtspersoon;

b. activiteiten verricht in verband met de uitoefening van een overheidstaak of van een publiekrechtelijke bevoegdheid van dat privaatrechtelijke overheidslichaam, tenzij met die activiteiten in concurrentie wordt getreden met ondernemingen gedreven door natuurlijke personen dan wel door lichamen als bedoeld in artikel 2, eerste lid, onderdelen a, b, c, d en e;

c. activiteiten verricht in het kader van een samenwerkingsverband tussen publiekrechtelijke rechtspersonen of privaatrechtelijke overheidslichamen, mits:

1°. de activiteiten worden verricht voor de onmiddellijk of middellijk in het samenwerkingsverband deelnemende publiekrechtelijke rechtspersonen en privaatrechtelijke overheidslichamen, of voor privaatrechtelijke overheidslichamen van genoemde publiekrechtelijke rechtspersonen;

2°. de activiteiten niet tot belastingplicht zouden leiden of de voordelen hieruit zouden zijn vrijgesteld indien de activiteiten zouden zijn verricht door de onmiddellijk of middellijk deelnemende rechtspersonen of lichamen, en

3°. door deze rechtspersonen en lichamen naar evenredigheid van de afname van de activiteiten wordt bijgedragen in de kosten van het samenwerkingsverband.

2. Op verzoek van het privaatrechtelijke overheidslichaam blijft toepassing van het eerste lid achterwege.

3. Artikel 8e, derde, vierde en zesde lid, is van overeenkomstige toepassing.

1. Bij het bepalen van de winst van een lichaam blijven buiten aanmerking voordelen uit activiteiten als bedoeld in artikel 6b, eerste lid.

2. Op verzoek van de belastingplichtige blijft toepassing van het eerste lid achterwege.

3. Artikel 8e, derde en vierde lid, is van overeenkomstige toepassing.

F. Artikel 9, eerste lid, onderdeel f, vervalt.

G. In artikel 33, eerste lid, wordt ‘een lichaam als bedoeld in artikel 2, zevende lid, eerste volzin,’ vervangen door ‘een privaatrechtelijk overheidslichaam’. Voorts vervalt: omdat het niet wordt aangewend in het kader van de uitoefening van een bedrijf als bedoeld in artikel 2, derde lid.

De Wet op de vennootschapsbelasting 1969 wordt als volgt gewijzigd:

A. Artikel 6c vervalt.

B. In artikel 8e, derde lid, wordt ‘uiterlijk gedaan achttien maanden na afloop van’ vervangen door: gedaan voorafgaand aan.

In de Wet inkomstenbelasting 2001 wordt in artikel 4.5, eerste lid, ‘artikel 2, tweede lid’ vervangen door: artikel 2, derde lid.

In de Wet op de dividendbelasting 1965 wordt in artikel 1, tweede lid, ‘artikel 2, tweede lid’ vervangen door: artikel 2, derde lid.

In de Invoeringswet Wet inkomstenbelasting 2001 wordt in hoofdstuk 2, artikel I, onderdeel AA, eerste lid, ‘artikel 2, tweede lid’ vervangen door: artikel 2, derde lid.

De wet van 18 december 1997, houdende wijziging van enkele belastingwetten c.a. 1998 (fiscale milieuversterking) (Stb. 1997, 732) wordt als volgt gewijzigd: