Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2013, 35109 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Financiën,

Gelet op artikel 24a1, vierde lid, van het Besluit prudentiële regels Wft;

Besluit:

In deze regeling wordt verstaan onder:

het risico voortvloeiend uit een daling van de waarde van aandelen genoteerd op gereglementeerde markten in de Europese Economische Ruimte of OESO-landen, aandelen in opkomende landen, niet-beursgenoteerde aandelen, aandelen in hedgefondsen, aandelen in grondstoffen en soortgelijke zakelijke waarden;

het Besluit prudentiële regels Wft;

een taxatie van de kredietwaardigheid van een belegging of een financiële onderneming afgegeven door Standard and Poor’s, Fitch, Moody’s of AM Best;

het renterisico, aandelenrisico, vastgoedrisico, kredietrisico en het tegenpartijkredietrisico;

het kortlevenrisico, langlevenrisico en kostenrisico.

1. De berekening van het theoretische solvabiliteitscriterium, bedoeld in artikel 24a1 van het besluit, vindt plaats op de volgende wijze en in de volgende volgorde:

a. de initiële balans wordt opgesteld op basis van de ingevolge de Wet op het financieel toezicht ingediende staten met toepassing van artikel 3;

b. de toereikendheidstoets, bedoeld in artikel 121 van het besluit, is van toepassing;

c. de scenarioanalyses van de markt- en verzekeringstechnische risico’s worden toegepast zoals beschreven in deze regeling;

d. voor de berekening van de separate effecten van de scenarioanalyses van de markt- en verzekeringstechnische risico’s op de aanwezige solvabiliteitsmarge wordt de balans na doorrekening van een scenarioanalyse opnieuw opgesteld en wordt de aanwezige solvabiliteitsmarge, bedoeld in artikel 95 van het besluit, opnieuw berekend; de levensverzekeraar hoeft daarbij geen rekening te houden met veranderingen in het in artikel 98, derde lid, van dat besluit bedoelde verschil en de levensverzekeraar hoeft in de toereikendheidstoets geen rekening te houden met veranderingen in de gehanteerde onzekerheidsmarges;

e. bij de meerwaarden, bedoeld in artikel 97, eerste lid, van het besluit wordt voor de berekening van de separate effecten van de scenarioanalyses op de aanwezige solvabiliteitsmarge geen rekening gehouden met belastinglatentie;

f. na toepassing van de onderdelen a tot en met e, worden de separate effecten van de markt- en verzekeringstechnische risico’s op de aanwezige solvabiliteitsmarge geaggregeerd met behulp van de formule, bedoeld in artikel 20.

g. het in onderdeel f geaggregeerde resultaat wordt gecorrigeerd voor verliesabsorptie van technische voorzieningen overeenkomstig artikel 4;

h. het in onderdeel g berekende resultaat wordt gecorrigeerd voor verliesabsorptie van uitgestelde belastingen overeenkomstig artikel 5;

i. onverminderd het tweede en derde lid is de uitkomst van het theoretisch solvabiliteitscriterium het resultaat van onderdeel h vermenigvuldigd met 90%.

2. Indien de levensverzekeraar meerwaarden als bedoeld in het eerste lid, onderdeel e, niet betrekt in de berekening van de aanwezige solvabiliteitsmarge dan is het in het eerste lid, onderdeel g, bedoelde geaggregeerde resultaat ten minste gelijk aan het geaggregeerde resultaat van de scenarioanalyses indien die meerwaarden wel zouden zijn betrokken in de berekening ter voorkoming van dubbeltellingen; het laatstgenoemde resultaat wordt verminderd met de niet-betrokken meerwaarden.

3. De levensverzekeraar berekent per scenario de toe- of afname van de aanvulling tot de gegarandeerde afkoopwaarden in de toereikendheidstoets, bedoeld in artikel 121 van het besluit. Indien de uitkomst van de met behulp van de formule, bedoeld in artikel 20, geaggregeerde afnames van de aanvulling tot de gegarandeerde afkoopwaarden hoger is dan de aanvulling tot gegarandeerde afkoopwaarden in de initiële toereikendheidstoets dan licht de levensverzekeraar de aanvulling tot gegarandeerde afkoopwaarden toe per scenario onderscheiden naar verzekeringen in geld en beleggingsverzekeringen.

1. Voor het vaststellen van de initiële balans en de uitkomsten van de scenarioanalyses van de marktrisico’s gaat de levensverzekeraar uit van het doorkijkprincipe, waarbij inzicht wordt verkregen in de aard en het risicoprofiel van de onderliggende beleggingen.

2. Het doorkijkprincipe is van toepassing op alle indirecte blootstellingen.

3. In afwijking van het tweede lid is het doorkijkprincipe niet van toepassing op aandelen of financiële instrumenten, gebaseerd op verpakte leningen, die op een gereglementeerde markt worden verhandeld.

4. De levensverzekeraar past het doorkijkprincipe iteratief toe totdat de in deze regeling genoemde risico’s geïdentificeerd zijn.

5. Het effect per scenarioanalyse op de waarde van een aandeel in de in het tweede lid bedoelde indirecte blootstellingen is niet groter dan de balanswaarde van het aandeel in die beleggingen.

6. In afwijking van het tweede lid wordt, indien de indirecte blootstelling een beleggingsfonds betreft dat onvoldoende transparant is om tot een allocatie van de beleggingen te komen, uitgegaan van het beleggingsmandaat van het beleggingsfonds.

7. Indien het niet mogelijk is om het doorkijkprincipe toe te passen, wordt het beleggingsfonds geclassificeerd als aandelenrisico B overeenkomstig artikel 10, derde lid, onderdeel b. De levensverzekeraar licht de redenen toe waarom het niet mogelijk is het doorkijkprincipe toe te passen.

1. Indien in de berekening van de verwachtingswaarde van de uit de verzekeringsverplichtingen voortvloeiende kasstromen een voorziening is opgenomen voor winstdelingen die nog niet zijn uitgekeerd of zijn bijgeschreven bij de gegarandeerde uitkeringen en die bij het optreden van de in artikel 1, onderdelen d en e, genoemde risico’s verliesabsorberend zijn, kan de levensverzekeraar in de berekening van de scenarioanalyses deze voorziening in de berekening betrekken.

2. De levensverzekeraar berekent per scenarioanalyse het effect zowel met als zonder rekening te houden met verliesabsorptie van de technische voorzieningen.

3. De correctie in het geaggregeerde resultaat van de scenarioanalyses uit hoofde van de verliesabsorptie bedraagt ten hoogste de in het eerste lid bedoelde voorziening.

1. Indien de levensverzekeraar een netto uitgestelde belastingverplichting heeft, kan hij deze betrekken in de berekening van het theoretisch solvabiliteitscriterium als een correctie van het geaggregeerde resultaat van de scenarioanalyses.

2. De in de initiële balans opgenomen waarden van de voorziening voor uitgestelde belastingverplichtingen en de latente belastingvordering blijven bij de berekening van de scenarioanalyses ongewijzigd.

3. De in het eerste lid bedoelde correctie bedraagt ten hoogste de initiële netto belastinglatentie, zijnde het positieve verschil van de voorziening voor uitgestelde belastingverplichtingen en de latente belastingvordering.

1. Voor de berekening van de uitkomsten van scenarioanalyses mag de levensverzekeraar aanwezige risicomitigerende instrumenten meenemen uitsluitend voor zover deze aantoonbaar effectief zijn en als het restrisico niet materieel is. Het restrisico is het risico dat voortvloeit uit de mogelijkheid dat de risicoblootstelling die wordt afgedekt door risicomitigerende instrumenten niet samenvalt met de risicoblootstelling van de levensverzekeraar.

2. Door de levensverzekeraar voorgenomen maatregelen die betrekking hebben op toekomstige risicomitigerende instrumenten kunnen worden meegenomen voor zover deze realistisch zijn en aantoonbaar voortvloeien uit de reguliere bedrijfsvoering, het gevoerde risicobeheer of het afdekkingsbeleid.

1. Een levensverzekeraar neemt bij het gebruik van een kredietbeoordeling het volgende in acht:

a. ingeval één kredietbeoordeling beschikbaar is, wordt deze beoordeling gebruikt in de berekening van het effect op de aanwezige solvabiliteitsmarge;

b. ingeval twee kredietbeoordelingen beschikbaar zijn, wordt de beoordeling gebruikt die resulteert in de grootste daling van de aanwezige solvabiliteitsmarge;

c. ingeval drie of meer kredietbeoordelingen beschikbaar zijn, wordt de op één na hoogste beoordeling gebruikt.

2. De kredietwaardigheidsklassen gehanteerd in deze regeling zijn gelijk aan de volgende kredietbeoordelingen:

|

Kredietwaardigheid |

Standard & Poor’s / Fitch |

Moody’s |

AM Best |

|---|---|---|---|

|

0 |

AAA |

Aaa |

|

|

1 |

AA |

Aa |

A++ |

|

2 |

A |

A |

A |

|

3 |

BBB |

Baa |

B++ |

|

4 |

BB |

Ba |

|

|

5 |

B |

B |

|

|

6 |

CCC |

Caa |

Een levensverzekeraar kan uitsluitend voor de in deze regeling onderscheiden onderdelen van de berekening van de scenarioanalyses benaderingen, afrondingen of veralgemeniseringen gebruiken indien de uitkomst ervan prudenter is dan de uitkomst van de berekening met de in deze regeling onderscheiden onderdelen. De verzekeraar licht dit toe.

1. Met de scenarioanalyse van het renterisico wordt het effect berekend van een onmiddellijke stijging of daling van de rente op de aanwezige solvabiliteitsmarge.

2. Het renterisico heeft betrekking op alle rentegevoelige activa en passiva.

3. Het effect van het renterisico op de aanwezige solvabiliteitsmarge is gelijk aan de hoogste uitkomst van de berekening op grond van het scenario met een stijging van de rente en het scenario met een daling van de rente. De procentuele stijging en daling in de rente zijn afhankelijk van de looptijd en luiden als volgt:

|

Looptijd (in jaren) |

Stijging |

Daling |

|---|---|---|

|

≤ 1 |

70% |

75% |

|

2 |

70% |

65% |

|

3 |

64% |

56% |

|

4 |

59% |

50% |

|

5 |

55% |

46% |

|

6 |

52% |

42% |

|

7 |

49% |

39% |

|

8 |

47% |

36% |

|

9 |

44% |

33% |

|

10 |

42% |

31% |

|

11 |

39% |

30% |

|

12 |

37% |

29% |

|

13 |

35% |

28% |

|

14 |

34% |

28% |

|

15 |

33% |

27% |

|

16 |

31% |

28% |

|

17 |

30% |

28% |

|

18 |

29% |

28% |

|

19 |

27% |

29% |

|

20 |

26% |

29% |

|

≥ 90 |

20% |

20% |

4. Voor looptijden die niet zijn vermeld in de in het derde lid opgenomen tabel, wordt de waarde van de stijging of daling lineair geïnterpoleerd. Ondanks de voorgeschreven procentuele mutatie, bedraagt de rentemutatie ten minste 100 basispunten tenzij de rente dan negatief zou worden.

1. Met de scenarioanalyse van het aandelenrisico wordt het effect berekend van een onmiddellijke daling van de waarden van de in het derde lid bedoelde activa.

2. Bij de berekening wordt uitgegaan van de onderverdeling tussen aandelenrisico A en aandelenrisico B.

3. In dit artikel wordt verstaan onder:

risico van aandelen genoteerd op gereglementeerde markten in de Europese Economische Ruimte of OESO-landen;

risico van aandelen in opkomende landen, niet-beursgenoteerde aandelen, aandelen in hedgefondsen, aandelen in grondstoffen en andere soortgelijke zakelijke waarden niet bedoeld in onderdeel a.

4. De volgende percentages worden toegepast:

a. aandelenrisico A: een daling van de waarde met 39%;

b. aandelenrisico B: een daling van de waarde met 49%.

5. De in het vierde lid genoemde percentages worden aangepast met de uitkomst van een symmetrisch dempingmechanisme van het betreffende boekjaar, waardoor de percentages hoger zullen zijn nadat aandelenmarkten zijn gestegen en lager nadat aandelenmarkten zijn gedaald.

6. De Nederlandsche Bank stelt de uitkomst van het symmetrische dempingmechanisme jaarlijks vast en publiceert deze voor 15 januari van het jaar na het betrokken boekjaar op haar website.

1. Voor de toepassing van het aandelenrisico kan de levensverzekeraar bepaalde deelnemingen beschouwen als strategisch. De scenarioanalyse van deze categorie is een onmiddellijke daling van de waarde met 22%.

2. De levensverzekeraar kan een deelneming als strategisch beschouwen als de waarde van deze deelneming waarschijnlijk minder volatiel is voor de komende 12 maanden dan de waarde van andere aandelen over dezelfde periode als gevolg van zowel de aard van de deelneming als de invloed uitgeoefend door de levensverzekeraar in de deelneming.

3. De levensverzekeraar licht toe welke deelnemingen hij als strategisch beschouwt en betrekt daarbij alle relevante factoren, waaronder:

a. het bestaan van een duidelijke strategie om de deelneming voor een lange periode aan te houden;

b. de consistentie van deze strategie met de belangrijkste procedures en maatregelen die richting geven aan de activiteiten van de levensverzekeraar of deze beperken;

c. het vermogen van de levensverzekeraar om de deelneming aan te houden;

d. het bestaan van een duurzame band; en

e. waar de levensverzekeraar onderdeel is van een groep: de consistentie van deze strategie met de belangrijkste procedures en maatregelen die richting geven aan de activiteiten van de groep of deze beperken.

1. Met de scenarioanalyse van het vastgoedrisico wordt het effect berekend van een onmiddellijke daling van 25% van de waarde van in het tweede lid genoemde activa.

2. Het vastgoedrisico heeft betrekking op onroerend goed, zowel in eigen gebruik als beleggingsobjecten.

3. Vastgoedbeleggingen in ondernemingen die materieel met vreemd vermogen zijn gefinancierd of in ondernemingen die geen significant direct of indirect vastgoed op de balans hebben, worden meegenomen in de scenarioanalyse van het aandelenrisico.

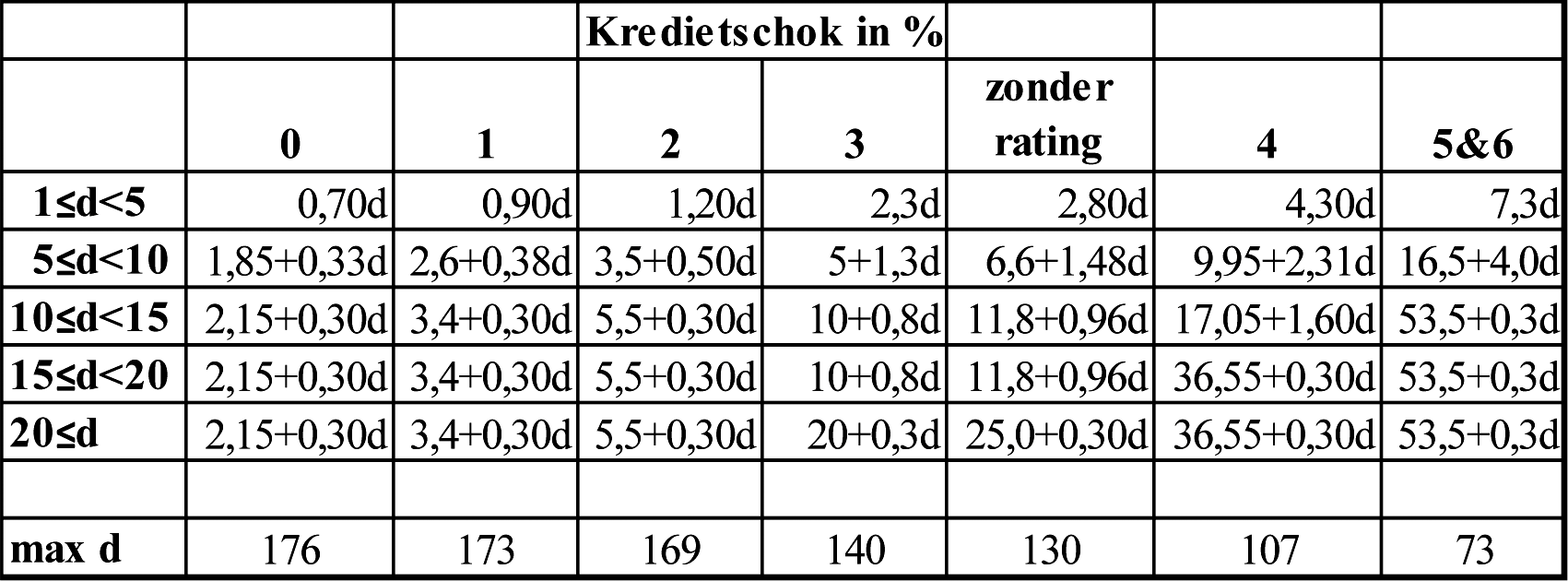

1. Met de scenarioanalyse van het kredietrisico wordt het effect berekend van een onmiddellijke verandering in de kredietwaardigheid van in het tweede lid genoemde activa op de aanwezige solvabiliteitsmarge.

2. Het kredietrisico heeft betrekking op leningen, bedrijfsobligaties, gedekte obligaties, (her)verpakte hypotheken, (her)verpakte leningen, gestructureerde producten, deposito’s en liquide middelen.

3. Leningen aan of aantoonbaar gegarandeerd door nationale overheden van landen binnen de EER dan wel met een 0 of 1 kredietwaardigheid, uitgegeven in de nationale valuta worden niet meegenomen in deze module. Dit geldt ook voor leningen aan of aantoonbaar gegarandeerd door multilaterale ontwikkelingsbanken en internationale organisaties.

4. Het effect op de aanwezige solvabiliteitsmarge wordt bepaald door de actuele waarde van de belegging te vermenigvuldigen met een factor uit de onderstaande tabel op basis van duur (d) en kredietwaardigheid (0 – 6, zonder rating). Indien de gemiddelde duur van een instrument kleiner is dan één jaar, wordt deze op één jaar gesteld.

1. Met de scenarioanalyse van het tegenpartijkredietrisico wordt het effect berekend van een onmiddellijke verandering in het type 1 en type 2 tegenpartijkredietrisico van in het tweede lid genoemde activa op de aanwezige solvabiliteitsmarge.

2. Het type 1 tegenpartijkredietrisico heeft betrekking op derivaten met een risicomitigerende werking en vorderingen op herverzekeraars, met inbegrip van het aandeel van herverzekeraars in de technische voorzieningen.

3. Het type 2 tegenpartijkredietrisico heeft betrekking op leningen op schuldbekentenis aan het midden- en kleinbedrijf en hypotheekleningen met en zonder Nationale Hypotheek Garantie.

1. De uitkomst van de scenarioanalyse van type 1 tegenpartijkredietrisico wordt als volgt berekend:

a. de levensverzekeraar bepaalt voor elke vordering op herverzekeraars het te verwachten verlies bij wanbetaling (loss given default, LGD) door:

waarbij UitstaandVerhaali staat voor het aandeel herverzekering in de technische voorziening, vermeerderd met vordering op herverzekeraars, van de i-de vordering en Onderpandi voor actuele waarde van het onderpand van de i-de vordering;

b. de levensverzekeraar bepaalt voor elk derivaat met een risicomitigerende werking het te verwachten verlies bij wanbetaling (loss given default, LGD):

waarbij Derivaati staat voor actuele waarde van het i-de derivaat en Onderpandi voor actuele waarde van het onderpand van het i-de derivaat.

2.

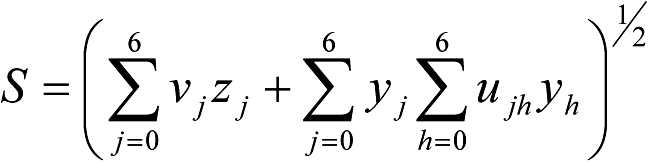

Met de kansen op in gebreke blijven van tegenpartij voor kredietbeoordeling j = 0, 1, 2, 3, 4, 5 en 6 zijn gedefinieerd door: p0 = 0,002%, p1 = 0,01%, p2 = 0,05%, p3 = 0,24%, p4 = 1,2% en p5 = p6 = 4,175% berekent de verzekeraar voor j = 0, 1, 2, 3, 4, 5 en 6 en h = 0, 1, 2, 3, 4, 5 en 6 met de volgende grootheden:

Met deze grootheden bepaalt de verzekeraar de standaarddeviatie S met

en T met

waarbij yj de sommatie van alle LGD’s met dezelfde kredietbeoordeling j is en zj de sommatie van alle gekwadrateerde LGD’s met dezelfde kredietbeoordeling j is.

3. De levensverzekeraar berekent de uitkomst van de scenarioanalyse van het in artikel 14, tweede lid, genoemde type 1 risico voor derivaten met een risicomitigerende werking en vorderingen op herverzekeraars als volgt: als S ≤ 0,0705 T dan is de uitkomst 3S, en als S > 0,0705 T dan is de uitkomst min(5S; T).

1. De uitkomst van de scenarioanalyse van type 2 tegenpartijkredietrisico is de som van de uitkomsten van de berekeningen in de onderdelen a, b en c:

a. de scenarioanalyse van woninghypotheken met een bedrag lager dan 1 miljoen euro zonder Nationale Hypotheek Garantie wordt bepaald als:

waarbij

Hierbij staat Leningi voor de actuele waarde van hypotheeklening i en Onderpandi voor de actuele waarde van het onderpand i;

b. de scenarioanalyse van woninghypotheekleningen met een bedrag lager dan 1 miljoen euro met Nationale Hypotheek Garantie wordt bepaald als 0,07% van de actuele waarde van de som van de woninghypotheekleningen met Nationale Hypotheek Garantie;

c. de scenarioanalyse van leningen aan het Midden- en Kleinbedrijf zonder kredietbeoordeling wordt bepaald als:

Met

Hierbij staat Leningi voor de actuele waarde van lening i en Onderpandi voor de actuele waarde van het onderpand specifiek aan lening i toegekend. De indicatie >3 maand versus ≤ 3 maand brengt bij de LGD’s een tweedeling aan in de mate van achterstalligheid.

2. Bij deze scenarioanalyse worden de woninghypotheekleningen meegenomen die zijn verstrekt aan natuurlijke personen of aan kleine tot middelgrote ondernemingen.

3. Hypotheekleningen die niet binnen deze scenarioanalyse vallen, worden opgenomen in de scenarioanalyse van het kredietrisico, bedoeld in artikel 13.

1. Met de scenarioanalyse van het kortlevenrisico wordt het effect berekend van een onmiddellijke stijging van 15% van de sterftekansen die worden gebruikt voor de berekening van de toereikendheidstoets op de aanwezige solvabiliteitsmarge.

2. Deze scenarioanalyse heeft uitsluitend een effect op de uitkomsten van de toereikendheidstoets en daarmee samenhangende risicomitigerende instrumenten.

3. De stijging van de sterftekansen wordt uitsluitend toegepast op die verzekeringen waarvoor een stijging van de sterftekansen leidt tot een hogere uitkomst van de verwachtingswaarde in de toereikendheidstoets.

4. Verschillende verzekeringen met betrekking tot dezelfde verzekerde persoon kunnen als één verzekering worden behandeld.

5. Indien de berekening van de verwachtingswaarde is gebaseerd op een portefeuille van verzekeringen dan mag voor de beoordeling of de stijging van de sterftekansen leidt tot een hogere uitkomst van de verwachtingswaarde uitgegaan worden van de portefeuille van verzekeringen in plaats van individuele verzekeringen.

1. Met de scenarioanalyse van het langlevenrisico wordt het effect berekend van een onmiddellijke daling van 20% van de sterftekansen die worden gebruikt voor de berekening van de toereikendheidstoets op de aanwezige solvabiliteitsmarge.

2. Deze scenarioanalyse heeft uitsluitend een effect op de uitkomsten van de toereikendheidstoets en daarmee samenhangende risicomitigerende instrumenten.

3. De daling van de sterftekansen wordt uitsluitend toegepast op die verzekeringen waarvoor een daling van de sterftekansen leidt tot een hogere uitkomst van de verwachtingswaarde in de toereikendheidstoets.

4. Verschillende verzekeringen met betrekking tot dezelfde verzekerde persoon kunnen als één verzekering worden behandeld.

5. Indien de berekening van de verwachtingswaarde is gebaseerd op een portefeuille van verzekeringen dan mag voor de beoordeling of de daling van de sterftekansen leidt tot een hogere uitkomst van de verwachtingswaarde uitgegaan worden van de portefeuille van verzekeringen in plaats van individuele verzekeringen.

1. Met de scenarioanalyse van het kostenrisico wordt het effect berekend van een onmiddellijke en permanente stijging van de kosten tijdens de uitvoering van (her)verzekeringen op de aanwezige solvabiliteitsmarge.

2. De scenarioanalyse van het kostenrisico is gedefinieerd als de combinatie van:

a. een toename van de kosten met 10% ten opzichte van de veronderstellingen gehanteerd bij de bepaling van de verwachtingswaarde in de toereikendheidstoets; en

b. een toename met 1%-punt per jaar van de kosteninflatie boven het in de verwachtingswaarde veronderstelde niveau per jaar.

3. In de scenarioanalyse worden geen uitgaven voor kosten opgenomen als het bedrag daarvan op het rapportagemoment al vaststaat en ten laste van het resultaat is gebracht. Voor polissen met aanpasbare kostenopslagen wordt rekening gehouden met realistische managementacties met betrekking tot deze opslagen.

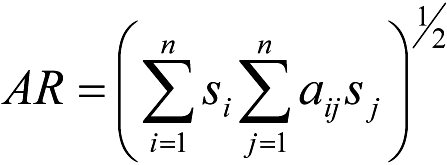

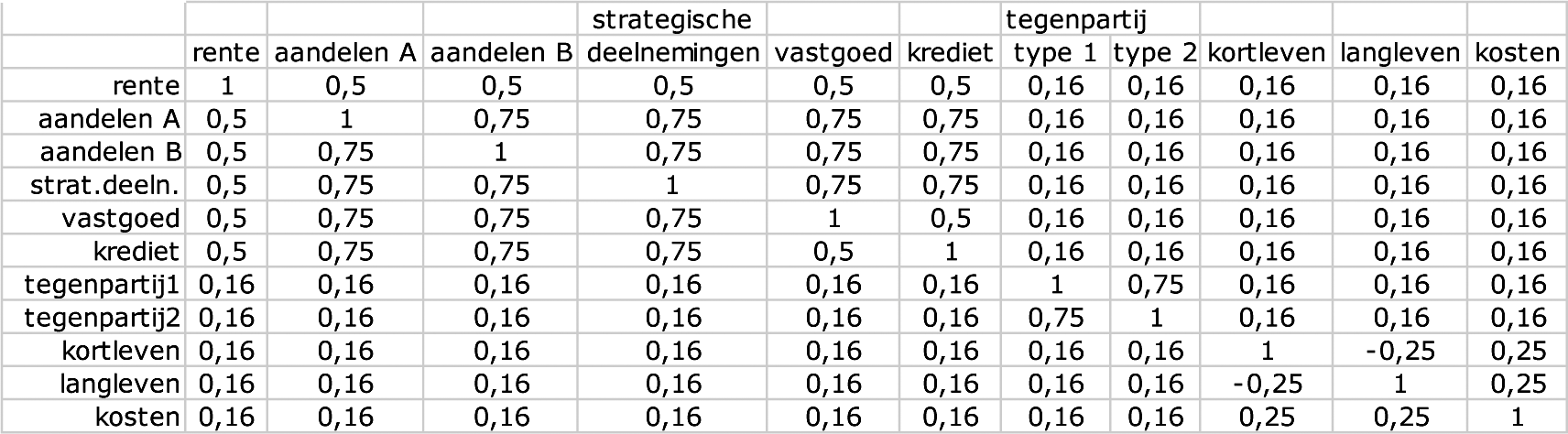

De levensverzekeraar berekent het geaggregeerde resultaat AR van de uitkomsten van de scenarioanalyses als:

Waarbij si de uitkomst van scenarioanalyse i en sj de uitkomst van scenarioanalyse j is en aij de correlatie tussen scenarioanalyses i en j overeenkomstig onderstaande tabel waarbij i= rente,.....,kosten en j=rente,......,kosten:

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Financiën, J.R.V.A. Dijsselbloem.

Het theoretisch solvabiliteitscriterium (TSC) is gericht op de 40 middelgrote en grote levensverzekeraars. Schadeverzekeraars krijgen deze verplichting niet. Juist de Nederlandse levensverzekeraars staan voor een grote financiële uitdaging komende jaren. De levensverzekeringsmarkt is de afgelopen 5 jaar met ruim 25% gekrompen tot 19 miljard euro en zowel de beleggingsrendementen als de risicovrije kapitaalmarktrentes zijn al langere tijd laag waardoor de winstgevendheid van deze sector onder druk staat. Vooralsnog ziet het er niet naar uit dat in 2014 deze trends zullen veranderen. Juist in deze voor levensverzekeraars lastige tijd is het van belang dat het prudentiële toezicht, ter bescherming van polishouders, op die verzekeraars op orde is en waar nodig wordt aangepast. Om deze reden is het niet verantwoord te wachten op de invoering van de Solvency II richtlijn1 per 1 januari 2016 of later.

Het TSC biedt de desbetreffende levensverzekeraars en de Nederlandsche Bank (DNB) een goede indicatie of de solvabiliteitspositie van levensverzekeraars binnen 12 maanden te kort kan gaan schieten. Dit geschiedt door verschillende scenario’s (zoals een aandelenscenario, vastgoedscenario en rentescenario) toe te passen op de balans van de levensverzekeraar en vervolgens te bezien hoe de aanwezige solvabiliteitsmarge op de scenario’s reageert. In deze ministeriële regeling is uitgewerkt hoe de levensverzekeraar het theoretische solvabiliteitscriterium uitrekent. Daarbij spelen zowel de te hanteren principes bij de berekening, de te hanteren scenarioanalyses als de wijze waarop deze scenarioanalyses tot één theoretisch solvabiliteitscriterium worden gevoegd via aggregatie van de uitkomsten van de scenarioanalyses en een schalingsfactor een rol. De omvang van de scenario’s voor de berekening van het TSC zijn of gelijk of lager (kredietrisico en het tegenpartijkredietrisico) vastgesteld dan de thans bekend zijnde conceptvoorstellen op grond van de Solvency II richtlijn. Voorts zijn niet alle scenario’s uit het Solvency II regime opgenomen in het TSC. Omdat er meerdere verschillen bestaan tussen het huidige Wft toezicht dat is gebaseerd op de Solvency I richtlijnen en de Solvency II richtlijn en bovendien essentiële details van het Solvency II-regime nog niet vaststaan, is op voorhand niet vast te stellen in hoeverre het TSC wat hoogte betreft, gelet op de huidige economische omstandigheden, vergelijkbaar is met de nieuwe risicogeoriënteerde solvabiliteitseis (SCR) onder de Solvency II richtlijn. Een verschil tussen het TSC en de nieuwe SCR onder het Solvency II regime is de plek op de interventieladder. Het doorbreken van SCR resulteert in steviger toezichtinterventies dan het doorbreken van het TSC. Deze laatste is gekoppeld aan de nieuwe bevoegdheid van DNB om dividenduitkeringen tegen te houden. Deze bevoegdheid is een Solvency II bevoegdheid en zal derhalve ook na de introductie van het nieuwe Solvency II regime van kracht blijven. Deze bevoegdheid ligt, onder het Solvency II regime, op de interventieladder boven het niveau van de SCR.

Het TSC is een criterium dat naast het vereiste solvabiliteitsmarge onder de Wft staat. Dat wil zeggen dat de uitkomst van het TSC getoetst wordt aan de aanwezige solvabiliteitsmarge. Het TSC kan zowel lager als hoger uitkomen dan de vereiste solvabiliteitsmarge. Als de uitkomst van het TSC hoger is dan de aanwezige solvabiliteitsmarge dan dient een verzekeraar te overwegen een verklaring van geen bezwaar voor dividenduitkeringen aan te vragen. Het plaatsen van het criterium naast het solvabiliteitsvereiste is gebeurd op verzoek van het Verbond van Verzekeraars. Op deze wijze is het criterium in lijn met de situatie onder Solvency II, waar de aanwezige solvabiliteitsmarge ook vergeleken wordt met de uitkomst van in de onderlinge samenhang toegepaste scenario's.

Door middel van een impactstudie onder de levensverzekeraars is de hoogte van de TSC-eis vastgesteld door middel van een schalingsfactor. Deze schalingsfactor is vastgesteld op 90% van de uitkomst van de scenario’s. Deze schaling is zo gekozen dat ceteris paribus geen verandering in het aantal toezichtinterventies zal optreden. Een schaling lager dan 90% zou een vermindering van het aantal toezichtinterventies geven. Dit zou strijdig zijn met de doelstelling zoals geformuleerd in het Wijzigingsbesluit financiële markten 2014. De beoordeling wanneer een levensverzekeraar onder het verscherpt toezicht komt, zal met de introductie van het TSC wel meer risicogebaseerd worden.

De verschillende scenarioanalyses van de markt- en verzekeringstechnische risico’s stellen de effecten vast op de aanwezige solvabiliteitsmarge, met gebruikmaking van de prudentiële filters (dit zijn afwijkingen in de prudentiële regels ten aanzien van de jaarrekeningregels, zie bijvoorbeeld de artikelen 98, derde en vierde lid, en 116, derde lid, van het Besluit prudentiële regels Wft (Bpr)) en eventueel aanwezige meerwaarden in verband met de onderwaardering van activa of overwaardering van de technische voorzieningen waar DNB toestemming voor heeft gegeven, zie artikel 97, eerste lid, onderdeel a, van het Bpr. Een negatieve uitkomst van een scenarioanalyse drukt een daling van de aanwezige solvabiliteitsmarge uit. Een positieve uitkomst drukt een verhoging van de aanwezige solvabiliteitsmarge uit.

De scenarioanalyses worden berekend op basis van de bestaande wettelijke uitgangspunten en op grond van ongewijzigde waarderingsgrondslagen van de jaarrekening en ongewijzigde uitgangspunten voor de toereikendheidstoets. Om de complexiteit van de berekeningen te beperken kan de levensverzekeraar uitgaan van dezelfde onzekerheidsmarge als in de toereikendheidstoets en dienen deze onzekerheidsmarges niet per scenarioanalyse opnieuw te worden berekend. De levensverzekeraar hoeft daarnaast bij het berekenen van het effect van de scenarioanalyse geen rekening te houden met de verandering van de uitkomst van het prudentieel filter voor de voorzichtige rente, zie artikel 98, derde lid, Bpr.

In een aantal adviezen werd bezwaar gemaakt tegen de invoering van het TSC omdat inmiddels een politiek akkoord is bereikt op de Omnibus II2/Solvency II richtlijn. Verzekeraars wensen zich voor te bereiden op Solvency II en vinden daarom de invoering van het TSC een te hoge administratieve last. Om de administratieve lasten te beperken, is er voor gekozen om voor zover mogelijk reeds bekende berekeningen uit Solvency II te gebruiken als uitgangspunt. Een aantal voor levensverzekeraars belangrijke scenario’s die ook verplicht zijn in het Solvency II regime om de risicogeörienteerde kapitaaleis (de Solvency Capital Requirement, SCR) te kunnen uitrekenen, wordt door de invoering van het TSC alvast doorgerekend. Hierdoor ontstaat inzicht in de gevoeligheid van de solvabiliteitspositie voor deze scenario’s onder het huidige regime in de Wet op het financieel toezicht (Wft). Voor een belangrijk deel gaat het dus om een verschuiving van de administratieve lasten naar 2014, die anders in 2016 gemaakt zouden moeten worden.

Het TSC is verder niet vergelijkbaar met de SCR onder Solvency II omdat het geen kapitaaleis is, maar wordt gebruikt in de ladder van interventie om te voorkomen dat de vereiste solvabiliteitsmarge zoals opgenomen in de Wft wordt doorbroken.

De berekeningen ingevolge het TSC hoeven niet gecontroleerd te worden door een externe accountant of actuaris, hetgeen de administratieve lasten verder inperkt. Om de administratieve lasten nog verder te verminderen, is artikel 8 ingevoegd. De levensverzekeraar kan zijn administratieve lasten beperken door bij de berekening van het TSC gebruik te maken van vereenvoudigde, maar wel meer prudente, berekeningen. Gebruik van deze vereenvoudigde berekening zorgt voor een vermindering van de nalevingskosten.

Voor het doorkijkprincipe bij beleggingen is naar aanleiding van de consultatiereacties een overgangsmaatregel opgenomen die ook een verlaging van de administratieve lasten betekent. In deze regeling is het toegestaan om de fondsbeheerder de kapitaalseisen te laten uitrekenen. Dit is straks onder Solvency II niet meer geoorloofd.

Naar aanleiding van de consultatie is de schalingsfactor, die de uiteindelijke hoogte bepaalt van het TSC, verlaagd van 95% naar 90%. Op deze wijze wordt tegemoet gekomen aan de wens om rekening te houden met het politieke compromis dat bereikt is bij de conceptrichtlijn Omnibus II met betrekking tot aanpassing van de Solvency II richtlijn. In dit politieke compromis is een aantal verlichtingen opgenomen voor levensverzekeraars ten opzichte van het oorspronkelijke voorstel van EIOPA. De mate van verlichting is overigens onbekend; dat zal nog nadere uitwerking vergen in 2014. In de Omnibus II richtlijn is wel opgenomen dat levensverzekeraars hun solvabiliteitspositie zowel met als zonder gebruik makend van de verlichtingen transparant dienen te maken. Dit betekent dat kredietbeoordelaars en beleggers levensverzekeraars kunnen rangschikken op financiële sterkte. De richtlijn zal in 2014, met uitloop in 2015, uitgewerkt worden in nadere regelgeving door de Europese Commissie. Op dat moment krijgen verzekeraars ook meer duidelijkheid over de hoogte van Solvency II-eisen die in beginsel vanaf 1 januari 2016 zullen gelden.

In de consultatieversie van de ministeriële regeling is aangegeven dat de schalingsfactor zo wordt gekozen dat ceteris paribus geen substantiële verandering in de aantallen toezichtinterventies zal optreden. Bij een te lage schalingsfactor zou het TSC het verkeerde signaal geven met betrekking tot interventies en met betrekking tot de vraag of dividenduitkeringen een verklaring van geen bezwaar behoeven. De Nederlandsche Bank (DNB) heeft in haar reactie duidelijk aangegeven dat zij hiertoe een lagere schalingsfactor dan 90% niet verantwoord acht.

Voorts zijn de verschillende technische opmerkingen voor zover mogelijk overgenomen.

Een aantal technische opmerkingen richtte zich op balansposten die op een Solvency II balans te vinden zijn, maar die juist in de Wft, waar gebruik gemaakt is van éénsporige verslaggeving, niet bestaan of niet geoorloofd zijn. Zo worden uitgestelde belastingvorderingen en -verplichtingen en overige voorzieningen niet op marktwaarde gewaardeerd volgens het Burgelijk Wetboek en IFRS. Ook het bestaan van de afkoopvloer, een verplichting uit de huidige Europese levensverzekeringsrichtlijn, kan helaas niet vervallen, omdat dit in strijd zou komen met de huidige richtlijn.

Wel is in artikel 9, vierde lid, van de regeling de mogelijkheid van een negatieve rente vervallen. Dit maakt de berekening eenvoudiger en minder streng. Voorts is de bekendmaking van de aandelenschokdemper vervroegd van 31 januari naar 15 januari en is de toelichting op verschillende plaatsen op verzoek verduidelijkt.

Het voorstel om toe te staan om rekening te houden met de fiscale eenheid bij het berekenen van de uitgestelde belastingontvangsten is niet overgenomen. Het TSC richt zich enkel op juridische entiteiten die levensverzekeraar zijn. Voor zover negatieve schokken ook effecten hebben op andere onderdelen van de fiscale eenheid, zoals bijvoorbeeld een schadeverzekeraar, worden deze niet meegenomen. Het is daarom niet wenselijk om positieve effecten van een fiscale eenheid wel mee te nemen.

Voor de in de onderdelen d en e genoemde risico’s berekent de verzekeraar de in deze regeling beschreven scenario’s met als uitkomst het effect op de aanwezige solvabiliteitsmarge.

Artikel 2 geeft inzicht in de stappen die de levensverzekeraar dient te nemen om tot de berekening van het TSC te komen en hoe hij de reeds uit de Wft verplichte berekeningen van de solvabiliteitsmarge en toereikendheidstoets hierin betrekt. Voor de initiële balans gaat een levensverzekeraar uit van de vennootschappelijke balans (staat 10). Voor de toepassing van de toereikendheidstoets hanteert de levensverzekeraar dezelfde uitgangspunten als die van de jaarstaat, waarbij hij er, om complexe berekeningen te voorkomen, de mogelijkheid wordt geboden om bij de berekening van de scenario’s de onzekerheidsmarges ongewijzigd te laten (zie eerste lid, onderdeel d).

Het eerste lid, onderdeel e, stelt dat de scenarioanalyses worden uitgevoerd zonder rekening te houden met effecten op belastinglatentie. Het optreden van de risico’s in de scenario’s kan mogelijk een effect hebben op de waarde van belastinglatentie. In plaats daarvan worden deze effecten integraal berekend conform artikel 5 van deze regeling.

In het eerste lid, onderdeel f, wordt het geaggregeerd resultaat van de verschillende scenario’s via de formule met gebruikmaking van de tabel uit artikel 20 uitgerekend.

Op dit geaggregeerde resultaat zijn vervolgens twee correcties van toepassing: de correctie voor verliesabsorptie van de technische voorzieningen (eerste lid, onderdeel g) en de correctie voor verliesabsorptie van uitgestelde belastingen (eerste lid, onderdeel h). Deze correcties verlagen de uitkomst van het geaggregeerde resultaat.

Het theoretisch solvabiliteitscriterium van de verzekeraar is gelijk aan het geaggregeerde resultaat na deze correcties en na vermenigvuldiging met de schalingsfactor. Deze factor is vastgesteld op 90%.

Het tweede lid bepaalt dat de verzekeraar die in de scenario’s gebruik gemaakt heeft van het verliesabsorberend effect van niet betrokken meerwaarden een aanvullende toets verricht om dubbeltellingen van deze impliciete meerwaarden (stille reserves) te voorkomen. Dit kan een correctie tot gevolg hebben van het geaggregeerde resultaat vóór de toepassing van verliesabsorptie van uitgestelde belastingen. Indien een levensverzekeraar bepaalde meerwaarden niet betrekt in de berekening van de solvabiliteitsmarge dan is het mogelijk dat het niet betrekken van deze meerwaarden invloed heeft op de uitkomsten van de separate effecten op de aanwezige solvabiliteitsmarge. De niet betrokken meerwaarden kunnen namelijk het effect beperken van het optreden van de risico’s. Op geaggregeerd niveau zouden dan dezelfde meerwaarden meerdere keren kunnen zijn betrokken waardoor het geaggregeerde resultaat van de scenarioanalyses een onjuist beeld geeft van de effecten van het optreden van de scenario’s in onderlinge samenhang. Het tweede lid voorkomt dit. Dit lid stelt dat het theoretisch solvabiliteitscriterium ten minste gelijk is aan de uitkomst indien deze impliciete meerwaarden (stille reserves) wel zouden zijn betrokken in de berekening van de aanwezige solvabiliteitsmarge, verminderd met deze impliciete meerwaarden.

Het derde lid bepaalt dat de levensverzekeraar een toelichting geeft zodra er een mogelijkheid is dat de aanvulling tot de afkoopwaarde meerdere keren wordt betrokken in de berekening van het criterium. Bij het berekenen van effecten op de solvabiliteitsmarge van de separate effecten van de scenario's kan de aanvulling tot de afkoopwaarde in de toereikendheidstoets wijzigen ten opzichte van de initiële aanvulling tot afkoopwaarde. De aanvulling tot afkoopwaarde kan het effect van het optreden van het desbetreffende risico beperken omdat bijvoorbeeld enerzijds de verwachtingswaarde en onzekerheidsmarge wel kunnen wijzigen als gevolg van een scenario maar de afkoopwaarde gelijk kan blijven onder hetzelfde scenario. Op geaggregeerd niveau zou deze mitigerende werking meermalen kunnen optreden. Hierdoor kan het geaggregeerde resultaat van de scenarioanalyses een onjuist beeld geven van de effecten van het optreden van de scenario's in onderlinge samenhang. Als blijkt dat de uitkomst van de geaggregeerde afnames van de aanvulling tot de afkoopwaarde hoger is dan de initiële aanvulling tot afkoopwaarde dan is dit een indicatie dat de afnames meerdere keren zijn meegeteld. In dat geval licht de levensverzekeraar de aanvulling tot de afkoopwaarde toe per scenario en te onderscheiden naar verzekeringen in geld en beleggingsverzekeringen.

Om het effect van een scenarioanalyse te berekenen, is het noodzakelijk dat bepaalde balansposten diepgaander worden bekeken, zodat zicht ontstaat op de aard en het risicoprofiel van de onderliggende beleggingen. Dit wordt het doorkijkprincipe genoemd. De aard van de belegging na het doorkijkprincipe is bepalend voor het vraagstuk welk scenario van toepassing is.

Onder de in het tweede lid bedoelde indirecte blootstellingen vallen zowel actief als passief beheerde beleggingsfondsen, beleggingsmaatschappijen en ‘special purpose vehicles‘.

Het vierde lid betekent dat het aantal keren dat het doorkijkprincipe wordt herhaald, zodanig is dat de beleggingen zijn uitgesplitst in de basisbeleggingscategorieën en alle risico’s in voldoende mate meegenomen worden.

In het zesde lid wordt ervan uitgegaan dat, indien een beleggingsfonds niet of onvoldoende transparant is, het fonds volgens het beleggingsmandaat belegt. Indien het niet mogelijk is om het doorkijkprincipe toe te passen, dan kan bij wijze van overgangsmaatregel ook worden uitgegaan van een berekening door de fondsbeheerder van het effect van de scenarioanalyse. Dit is een tijdelijke oplossing in voorbereiding op Solvency II; onder Solvency II zal dit niet zijn toegestaan.

Het zevende lid stelt dat als het niet mogelijk is om het doorkijkprincipe toe te passen de verzekeraar dan het beleggingsfonds onder het aandelenscenario categoriseert als aandelenrisico B. Dit laatste is alleen van toepassing op niet-materiële blootstellingen ten opzichte van de totale blootstelling, voor beleggingsfondsen waarvan de schuld-kapitaal ratio kleiner dan 0,5 is en indien de onzekerheid over de aard van de onderliggende belegging tijdelijk is.

Als een levensverzekeraar te maken heeft met een negatief scenario, dan kan hij de verliezen als gevolg van dit scenario compenseren wanneer hij een voorziening aanhoudt voor nog uit te keren of nog bij te schrijven winstdelingen. Artikel 4 geeft de wijze waarop de verzekeraar dit verliesabsorberende effect berekent. Winstdelingen die bij de berekening van de verwachtingswaarde van de uit de verzekeringsverplichtingen voortvloeiende kasstromen reeds zijn uitgekeerd of bijgeschreven zijn niet verliesabsorberend.

Als een levensverzekeraar te maken heeft met een negatief scenario, dan zal hij de verliezen als gevolg van dit scenario kunnen compenseren wanneer er sprake is van een latente belastingverplichting (nog te betalen belastingen). Dit effect mag meegenomen worden in de berekening. Het is fiscaal ook mogelijk in de toekomst de belastingafdracht te verlagen door toekomstige winsten te compenseren met reeds gerealiseerde verliezen. In het eerste lid is opgenomen dat deze wijze van rekening houden met de mitigerende effecten van belastingen niet is toegestaan.

De mutatie in de netto uitgestelde belastingverplichting wordt verwerkt na het optreden van de scenario’s in onderlinge samenhang, en vóór toepassing van de schalingsfactor.

De levensverzekeraar kan voor de berekening van de scenarioanalyses uitgaan van de bestaande risicomitigerende instrumenten. Dit artikel geeft aan onder welke voorwaarden dit is toegestaan.

Voor de berekening van de uitkomsten van scenarioanalyses mogen bestaande risicomitigerende instrumenten meegenomen worden voor zover deze effectief en werkzaam zijn en het resulterende restrisico niet materieel is. Er is geen sprake van een materieel restrisico indien er voldoende bewijs is dat de verandering van de waarde van de blootstelling ten minste 90% overeenkomt met de verandering van de waarde van het risicomitigerende instrument.

Voorgenomen maatregelen die betrekking hebben op toekomstige risicomitigerende instrumenten mogen worden meegenomen voor zover deze realistisch zijn en aantoonbaar voortvloeien uit de reguliere bedrijfsvoering en het gevoerde risicobeheer of het afdekkingsbeleid (de zogenaamde ‘rolling hedge programmes‘). Hierbij moet wel rekening worden gehouden met het feit dat de schokken onmiddellijk zijn en dat de onmiddellijke gevolgen daarvan niet ondervangen kunnen worden met managementacties.

Artikel 7 bepaalt hoe de kredietbeoordelingen van externe kredietbeoordelingsbureaus betrokken worden bij het vaststellen van de hoogte van het kredietrisico.

Dit artikel beoogt de administratieve lasten te verminderen. Toegestaan wordt dat de levensverzekeraar een eenvoudiger berekening kan toepassen op voorwaarde dat de berekening prudenter is, dat wil zeggen tot een hogere TSC leidt dan bij een exacte berekening. Daardoor zullen levensverzekeraars die over een ruime aanwezige solvabiliteitsmarge beschikken hier baat bij hebben. Een voorbeeld is dat een levensverzekeraar ervoor kan kiezen het doorkijkprincipe niet toe te passen op een beleggingsfonds. Het beleggingsfonds wordt dan geclassificeerd als aandelenrisico B overeenkomstig artikel 10, derde lid, onderdeel b. De levensverzekeraar zal dan wel moeten toelichten dat dit prudenter is. Een ander voorbeeld is het tegenpartijkredietrisico. Indien de levensverzekeraar bijvoorbeeld ten behoeve van de eenvoud geen onderscheid wil maken tussen hypothecaire leningen met Nederlandse hypotheekgarantie (NHG) en zonder NHG kan hij ervoor kiezen de schok te rapporteren onder hypothecaire leningen zonder NHG en het overeenkomstige scenario toe te passen.

Artikel 9 beschrijft hoe de levensverzekeraar de scenarioanalyse van het rentescenario doorrekent.

Vanzelfsprekend dienen levensverzekeraars de toereikendheidstoets in dit rentescenario op basis van dezelfde uitgangspunten te berekenen als die zijn gebruikt bij de aan DNB gerapporteerde toereikendheidstoets. Dit betekent dat de levensverzekeraar bij doorrekening van het rentescenario dezelfde rentecurve gebruikt als is gebruikt in de toereikendheidstoets zelf. Dit wil zeggen dat alle looptijden van de rentetermijnstructuur (inclusief de looptijden waar de UFR van toepassing is) bij het rentescenario worden betrokken. De doorrekening van het rentescenario voor beleggingen moet gebaseerd worden op de rente die wordt gebruikt voor de waardering van de beleggingen.

Onder de in het tweede lid bedoelde rentegevoelige activa worden bijvoorbeeld verstaan vastrentende beleggingen, financiële instrumenten en afgeleide rente-instrumenten.

Dit artikel bepaalt de wijze waarop het scenario voor het aandelenrisico moet worden berekend. Er is een splitsing aangebracht in soorten aandelenrisico, namelijk aandelenrisico A en aandelenrisico B. Onder aandelenrisico B vallen zoals bepaald in artikel 3, zevende lid, beleggingsfondsen waarbij het niet mogelijk is door te kijken.

Op de in het vierde lid genoemde percentages voor aandelenrisico’s A en B is een zogenaamd symmetrisch dempingsmechanisme van toepassing, waardoor het scenario voor aandelenrisico een grotere procentuele daling zal geven wanneer de koersen op de aandelenmarkten zijn gestegen en lagere procentuele daling wanneer de koersen op de aandelenmarkten zijn gedaald.

Zoals aangegeven in zesde lid zal DNB jaarlijks het van toepassing zijnde dempingsmechanisme voor de berekening van het aandelenscenario publiceren. Voor de berekening van de hoogte van het dempingsmechanisme zal DNB aansluiten bij de meest recente Solvency II methode zoals gebruikt door EIOPA.

Als een levensverzekeraar kan aantonen dat de waarde van een deelneming waarschijnlijk minder volatiel is voor de komende 12 maanden dan de waarde van andere aandelen over dezelfde periode als gevolg van zowel de aard van de deelneming als de invloed die wordt uitgeoefend op de deelneming door de levensverzekeraar dan kan de levensverzekeraar de deelneming als strategisch beschouwen. In dat geval mag een lagere aandelenschok worden doorgerekend in het scenario voor het aandelenrisico. Als een levensverzekeraar een deelneming als strategisch beschouwt dan dient hij dit toe te lichten conform de in het derde lid genoemde onderdelen.

In artikel 12 wordt het scenario voor waardedalingen in vastgoed beschreven. Het vastgoedscenario wordt zowel berekend voor vastgoed in eigen gebruik, zoals kantoorpanden, als voor beleggingsobjecten.

Dit artikel bepaalt het kredietrisicoscenario. Bij de in het derde lid bedoelde multilaterale ontwikkelingsbanken en internationale organisaties moet worden gedacht aan de in bijlage VI, Deel 1 onder 4 en 5 van de herziene richtlijn banken3 genoemde organisaties en de Europese Centrale Bank.

Met de in het vierde lid genoemde duur wordt ‘modified duration‘ bedoeld. Daarbij wordt voor instrumenten die een kortere duur dan één jaar hebben, verondersteld dat de duur gelijk is aan één jaar.

Artikel 14 bepaalt voor welke balansposten de levensverzekeraar het tegenpartijkredietrisico berekent. Hierbij wordt onderscheid gemaakt tussen twee verschillende soorten tegenpartijkredietrisico’s, te weten type 1 en type 2 omdat beide soorten tegenpartijkredietrisico een samenhang hebben die kleiner is dan één, zie ook artikel 20. Deze effecten op de aanwezige solvabiliteitsmarge van het type 1 en type 2 tegenpartijkredietrisico kunnen derhalve niet eenvoudigweg bij elkaar geteld worden. Hiervoor is de tabel nodig die is opgenomen in artikel 20.

In artikel 15 worden de berekeningen voorgeschreven om te komen tot de omvang van het type 1 tegenpartijkredietrisico. Levensverzekeraars kunnen aan meerdere tegenpartijkredietrisico's blootstaan. Te denken valt hierbij aan een vordering op en het aandeel van een herverzekeraar in de technische voorzieningen, die bij in gebreke blijven van die herverzekeraar een verlies voortbrengen. Bij derivaten speelt een soortgelijk risico. Het aandeel van herverzekeraars in het lopend risico, in het bijzonder ter opvang van het catastroferisico, is buiten beschouwing gelaten. Voorgenoemde balansposten vallen onder type 1.

In artikel 16 worden de berekeningen voorgeschreven om te komen tot de omvang van het type 2 tegenpartijkredietrisico. De berekening bestaat uit drie elementen. Het eerste element heeft betrekking op woninghypotheken zonder Nationale Hypotheekgarantie (NHG). De berekening voor deze blootstelling bestaat enerzijds uit de kans op wanbetaling, die voor alle hypotheken gelijk wordt geacht en het te verwachten verlies bij wanbetaling (LGD) voor woninghypotheken zonder NHG. Deze LGD wordt vastgesteld aan de hand van de actuele waarde van de lening verminderd met de actuele waarde van het onderpand rekening houdend met de executiewaarde. Onder onderpand wordt verstaan de actuele waarde van uitsluitend de woning waarop de hypotheek is gevestigd.

Het tweede element betreft alle woninghypotheken met NHG garantie. Hier kan worden volstaan met een percentage van de volledige woninghypothekenportfeuille.

Het derde element betreft de berekening voor leningen aan het midden- en kleinbedrijf. Net als in het eerste element bestaat de berekening uit een kans op wanbetaling die is uitgesplitst voor achterstalligheid korter dan drie maanden en langer dan drie maanden en het te verwachten verlies bij wanbetaling (LGD). Deze LGD wordt vastgesteld aan de hand van de actuele waarde van de lening verminderd met de actuele waarde van het onderpand rekening houdend met de executiewaarde van het onderpand. Verder wordt aangenomen dat 55% van het ongedekte deel van de lening kan worden teruggewonnen.

Levensverzekeraars lopen afhankelijk van de precieze samenstelling van hun verzekeringsportefeuille enerzijds het risico dat verzekerden korter leven dan verondersteld (waardoor meer overlijdensverzekeringen uitgekeerd moeten worden) en anderzijds het risico dat verzekerden langer leven dan verondersteld (waardoor langlopende verplichtingen zoals pensioenverplichtingen en lijfrenten langer uitgekeerd moeten worden).

Met de scenarioanalyse van het kortlevenrisico dat in artikel 17 is uitgewerkt worden de financiële gevolgen voor de levensverzekeraar berekend van een onmiddellijke stijging van de sterftekansen. Een levensverzekeraar met veel langlopende verzekeringsverplichtingen is daarnaast gevoelig voor veranderingen in de toekomstige levensverwachtingen. Als de verzekerdenpopulatie langer dan verwacht leeft dan zullen uitkeringen van pensioenverzekeringen langer lopen en kunnen de technische voorzieningen te laag zijn vastgesteld.

Met de scenarioanalyse van het langlevenrisico dat in artikel 18 is beschreven, berekent de levensverzekeraar de gevolgen van een stijging in levensverwachtingen door permanente daling van de sterftekansen voor zijn specifieke verzekeringsportefeuille.

Een levensverzekeraar houdt in de toereikendheidstoets rekening met de toekomstige kosten voor bestaande verzekeringen. Hij hanteert daarbij bepaalde veronderstellingen over bijvoorbeeld het niveau van de kosten. In de praktijk kan de afwikkeling van verzekeringen meer kosten met zich brengen dan in eerste instantie was geschat, bijvoorbeeld als verwachte kostenreducties niet of onvoldoende worden gerealiseerd. De scenarioanalyse van dit artikel geeft een schatting van de gevoeligheid voor veranderingen in de kostenniveaus voor de verzekeraars door de financiële gevolgen van een stijging in de kosten te berekenen.

Tijdens een crisis, waarbij de scenario’s gelijktijdig kunnen optreden, kunnen de effecten op de solvabiliteitsmarge, zoals uitgerekend in de verschillende scenario’s, elkaar versterken of verzwakken. In dit artikel wordt de mate van samenhang, middels correlatiecoëfficiënten, tussen de scenario’s uitgewerkt, waardoor een meer realistisch beeld wordt verkregen. Via een formule worden de resultaten tot een enkel geaggregeerd resultaat uitgewerkt. Gekozen is voor een vereenvoudigde benadering ten opzichte van de Solvency II richtlijn. De toegepaste correlatiecoëfficiënten beogen een zelfde werking te hebben als de meer complexe berekening van de Solvency II richtlijn. Voor zover mogelijk is de tabel met correlatiecoëfficiënten gevuld overeenkomstig de correlatiecoëfficiënten van de Solvency II richtlijn zelf. Voor de overige delen zijn de correlatiecoëfficiënten op 0,16 geijkt, waarmee een zelfde uitwerking wordt bereikt.

De Minister van Financiën, J.R.V.A. Dijsselbloem.

richtlijn 2009/138/EG van het Europees Parlement en de Raad van 25 november 2009 betreffende de toegang tot en uitoefening van het verzekerings- en het herverzekeringsbedrijf (Solvabiliteit II) (PbEU L 335).

Richtlijn van het Europees Parlement en de Raad tot wijziging van de Richtlijnen 2003/71/EG en 2009/138/EG wat de bevoegdheden van de Europese Autoriteit voor verzekeringen en bedrijfspensioenen en van de Europese Autoriteit voor effecten en markten betreft (COM/2011/0008 final – COD 2011/0006).

Richtlijn 2006/48/EG van het Europees Parlement en de Raad van 14 juni 2006 betreffende de toegang tot en de uitoefening van de werkzaamheden van kredietinstellingen (PbEU 2006 L 177).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2013-35109.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.