Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2012, 26451 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Financiën,

Gelet op artikel 5:15, tweede lid, van de Wet financiële markten BES en de artikelen 7:20, eerste lid, en 7:21 van het Besluit financiële markten BES;

Besluit:

In de Regeling financiële markten BES worden na artikel 2:5 twee artikelen ingevoegd, luidende:

De ten hoogste toegelaten kredietvergoeding, bedoeld in artikel 7:20, eerste lid, van het besluit, bedraagt 24 procent op jaarbasis.

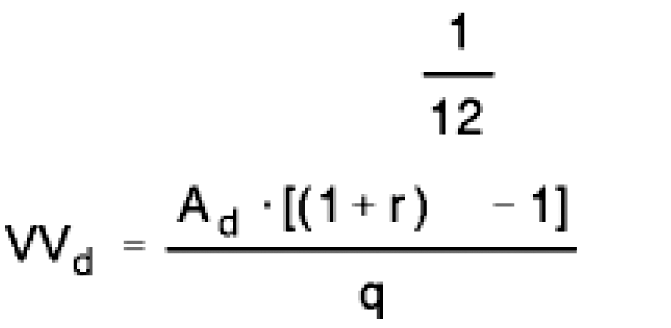

De ten hoogste toegelaten vertragingsvergoeding, bedoeld in artikel 7:21 van het besluit, wordt op dagbasis berekend. De ten hoogste toegelaten vertragingsvergoeding per dag wordt als volgt berekend:

In deze formule is:

VVd: de ten hoogste toegelaten vertragingsvergoeding over dag d;

Ad: het bedrag in de betaling waarvan de kredietnemer aan het begin van dag d achterstallig is dan wel, indien het een doorlopende krediettransactie met variabele kredietvergoeding betreft, het deel van het uitstaand saldo dat op dag d de kredietlimiet te boven gaat als gevolg van achterstallige betalingen;

r: het honderdste deel van het in het kader van de krediettransactie overeengekomen effectieve kredietvergoedingspercentage op jaarbasis;

q: het aantal dagen van de maand waarvan dag d deel uitmaakt.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Financiën, J.R.V.A. Dijsselbloem.

Op grond van artikel 5:15 van de Wet financiële markten BES (Wfm BES) mag een kredietaanbieder geen hogere kredietvergoeding, vertragingsvergoeding of vergoeding voor vervroegde aflossing in rekening brengen dan de bij of krachtens algemene maatregel van bestuur vast te stellen maxima. Ingevolge de artikelen 7:20 en 7:21 van het Besluit financiële markten BES (Bfm BES) worden de maximale kredietvergoeding en de maximale vertragingsvergoeding vastgesteld bij ministeriële regeling.

In de memorie van toelichting bij de Wfm BES (Kamerstukken II, 2010–2011, 32 784, nr. 3) wordt geconstateerd dat de kredietvergoedingspercentages in de openbare lichamen soms erg hoog zijn en meer dan 30% kunnen bedragen. Ook de vergoeding die in rekening wordt gebracht bij wanbetaling kan hoog oplopen. De hiervoor genoemde bepalingen in de Wfm BES en het Bfm BES maken het mogelijk regels te stellen om consumenten te beschermen tegen woekerrentes en onevenredig hoge vertragingsvergoedingen en deze aan maxima te binden.

Er is van afgezien al per 1 juli 2012, de datum van inwerkingtreding van de Wfm BES, een maximale kredietvergoeding vast te stellen. Overwogen is dat het wenselijk is de regulering van de kredietverlening enigszins te faseren, gelet op de mogelijke impact van de regels op zowel kredietaanbieders als consumenten. Dit doet er niet aan af dat er onveranderd goede redenen zijn om maxima vast te stellen voor de hoogte van de kredietvergoeding en de vertragingsvergoeding, temeer omdat daarbij kan worden aangesloten bij jurisprudentie van dezelfde strekking. In deze regeling wordt de maximale kredietvergoeding vastgesteld op 24%. Daarbij is het volgende overwogen.

De kredietvergoeding omvat de rentevoet en tevens alle (overige) kosten, in welke vorm ook, die een kredietaanbieder in verband met een krediet in rekening brengt, met uitzondering van de vertragingsvergoeding en de vergoeding voor vervroegde aflossing.

Het Gemeenschappelijk Hof van Justitie van de Nederlandse Antillen en Aruba (thans van Aruba, Curaçao, Sint Maarten en van Bonaire, Sint Eustatius en Saba) heeft zich in het verleden uitgesproken over de hoogte van de rentevoet in kredietovereenkomsten. In een vonnis van 25 mei 1999, nummer H 639/98, heeft het Gemeenschappelijk Hof de volgende beoordeling gegeven van een geschil tussen een Curaçaose vennootschap (appellante) en een inwoner van Curaçao (geïntimeerde):

De eerste grief betreft de door appellante gehanteerde rente van 21 procent per jaar. Het Hof stelt voorop dat partijen in beginsel vrij zijn overeen te komen welke rente over het geleende bedrag verschuldigd zal zijn. Die vrijheid is echter begrensd. Naar het oordeel van het Hof is bedoelde grens in het onderhavige geval overschreden. De overeenkomst van partijen zoals deze is neergelegd in de schuldbekentenis is naar het oordeel van het Hof in strijd met de goede zeden. Voldoende aannemelijk is dat de bodemrechter te zijner tijd tot het oordeel zal komen dat een rente van 18 procent per jaar ofwel 1,5 procent per maand tussen partijen zal hebben te gelden.

Dit vonnis is sindsdien leidend in soortgelijke rechtszaken, en heeft ertoe geleid dat rentepercentages boven de in het vonnis genoemde grens in zulke zaken zijn teruggebracht tot 18 procent per jaar. Het heeft overigens niet verhinderd dat hogere rentepercentages nog steeds geen uitzondering zijn.

De kosten die door kredietaanbieders in rekening worden gebracht bestaan bijvoorbeeld uit afsluitprovisie, administratiekosten en de kosten van een risicoverzekering. In de praktijk passen kredietaanbieders soms maar een of twee van deze kostensoorten toe, terwijl het ook voorkomt dat een kredietaanbieder zijn kosten dekt uit een (impliciet) verhoogde rente. De kostenpercentages liggen veelal rond de 2 à 3 procent, maar kunnen, afhankelijk van de looptijd en het type lening (bijvoorbeeld autofinanciering of een ander soort persoonlijke lening), bij sommige aanbieders en in bepaalde gevallen ook beduidend hoger zijn.

Het vonnis van het Gemeenschappelijk Hof en de in de praktijk waargenomen kostenpercentages zouden, op zichzelf beschouwd, aanleiding kunnen geven de maximale kredietvergoeding op een lager percentage dan 24 vast te stellen. Zoals hierboven al eerder werd betoogd, dient echter ook rekening te worden gehouden met de mogelijke impact van de regels op kredietaanbieders en consumenten. Voor sommige kredietaanbieders zal de maximering van de kredietvergoeding directe gevolgen hebben voor hun verdienmodel. Als zij om die reden minder krediet aanbieden of hun voorwaarden aanpassen, zullen consumenten, niettegenstaande het voordeel van een lagere kredietvergoeding, ook nadeel van de maximering kunnen ondervinden. Er is daarom vooralsnog gekozen voor een maximale kredietvergoeding waarmee het doel – het tegengaan van woekerrentes – wordt gerealiseerd, maar waarbij tevens rekening wordt gehouden met de bestaande marktverhoudingen. Het voornemen bestaat het nu vastgestelde maximum, afhankelijk van de verdere marktontwikkelingen, de komende jaren in stappen te verlagen.

De onderhavige regeling stelt een maximum aan het kredietvergoedingspercentage (artikel 2:5a) en aan de vertragingsvergoeding (artikel 2:5b). Er gelden geen regels met betrekking tot de maximale vergoeding bij vervroegde aflossing. In Europees Nederland is deze materie, mede ter uitvoering van een Europese richtlijn, geregeld in artikel 68 van Boek 7 BW (tot medio 2011: hoofdstuk 4 van het Besluit kredietvergoeding). In de context van de BES is niet gebleken dat dit onderwerp regeling behoeft. Om diezelfde reden worden evenmin regels ingevoerd ten aanzien van buitengerechtelijke incassokosten. Overigens zij opgemerkt dat het Gemeenschappelijk Hof van Justitie met ingang van 1 januari 1999 een zogeheten Liquidatietarief heeft vastgesteld, op grond waarvan buitengerechtelijke incassokosten kunnen worden toegewezen tot een maximum van 15 procent van de hoofdsom.

Artikel 2:5a voorziet in een vast maximum, dat niet afhankelijk is van de looptijd van het krediet en het wel of niet aanwezig zijn van een overlijdensrisicoverzekering. Dat komt de eenvoud ten goede, en beantwoordt beter aan de doelstelling van de maximering, te weten het tegengaan van woekerrentes.

De formulering van artikel 2:5b is ontleend aan artikel 11 van het Europees-Nederlandse, op de Wet op het consumentenkrediet gebaseerde, Besluit kredietvergoeding. Dit houdt in dat de ten hoogste toegelaten vertragingsvergoeding (in de formule weergegeven als VVd) op dagbasis wordt berekend. De formule leidt ertoe dat de vertragingsvergoeding niet hoger mag zijn dan het in de kredietovereenkomst overeengekomen kredietvergoedingspercentage bij regelmatige afwikkeling. Deze bepaling voorkomt dat een kredietnemer die met betalingsmoeilijkheden wordt geconfronteerd, ook nog eens zou worden getroffen door een ten opzichte van de verschuldigde reguliere kredietvergoeding meer dan evenredig accumulerende schuldpositie. Opgemerkt zij dat de vertragingsvergoeding in rekening wordt gebracht naast de kredietvergoeding bij regelmatige aflossing, die ook bij niet-nakoming of niet-tijdige nakoming door de kredietnemer verschuldigd blijft.

Deze regeling treedt in werking met ingang van 1 januari 2013. Op kredietovereenkomsten met een vaste kredietvergoeding die voor die datum zijn afgesloten is de maximale kredietvergoeding niet van toepassing. Verhoging van het kredietbedrag na 1 januari doet daar niet aan af: er is dan nog steeds sprake van een voor de inwerkingtreding van deze regeling bestaande overeenkomst. Het maximum geldt wel voor op 1 januari bestaande kredietovereenkomsten waarbij de kredietvergoeding variabel is of op een afgesproken tijdstip wordt aangepast. In dat geval mag de kredietvergoeding vanaf de eerste aanpassing niet hoger zijn dan het ingevolge artikel 2:5a vastgestelde maximum.

De Minister van Financiën, J.R.V.A. Dijsselbloem.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2012-26451.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.