Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Onderwijs, Cultuur en Wetenschap | Staatscourant 2012, 14793 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Onderwijs, Cultuur en Wetenschap,

Gelet op artikel 2, eerste en vierde lid van het Besluit informatievoorziening WPO BES, artikel 17, vijfde lid, van het Bekostigingsbesluit WVO BES en de artikelen 2.3.1, negende lid en 2.3.2, tweede lid, van de Wet educatie en beroepsonderwijs BES;

Besluit:

In deze regeling wordt verstaan onder:

het bevoegd gezag, bedoeld in artikel 1 van de Wet primair onderwijs BES, of in artikel 1 van de Wet voortgezet onderwijs BES, of artikel 1.1.1 van de Wet educatie en beroepsonderwijs BES;

een bekostigde school als bedoeld in artikel 1 van de Wet primair onderwijs BES of in artikel 1 van de Wet voortgezet onderwijs BES, dan wel een instelling als bedoeld in artikel 1.1.1 van de Wet educatie en beroepsonderwijs BES;

het onderdeel van het jaarverslag, bestaande uit de balans, de staat van baten en lasten, het kasstroomoverzicht, de toelichting op de balans en de staat van baten en lasten – waaronder het overzicht: ‘niet uit de balans blijkende zaken’ – en de overige gegevens;

het verslag, bestaande uit een bestuursverslag, een jaarrekening en andere gegevens, waarmee het bevoegd gezag interne en externe belanghebbenden informeert over het gevoerde beleid en de gang van zaken bij de instelling, de uitkomsten van het gevoerde beleid in het jaar waarover verslag wordt gedaan alsmede de aanwending van middelen in dat jaar en verantwoording aflegt overeenkomstig de gestelde wettelijke eisen.

Het jaarverslag wordt ingericht en ingediend overeenkomstig de wettelijke bepalingen en modellen en de nadere aanwijzingen van deze regeling. Onvermijdelijke afwijkingen, of voor het geven van het inzicht noodzakelijke afwijkingen, ten opzichte van de voorschriften in deze regeling worden in het betreffende onderdeel van het jaarverslag aangegeven.

1. Het jaarverslag wordt wat betreft het onderdeel bestuursverslag, gepubliceerd in de voertaal van het desbetreffende eiland. De andere onderdelen van het jaarverslag worden in het Nederlands opgesteld.

2. De bedragen worden aangegeven in USD.

3. Het verslagjaar is gelijk aan een kalenderjaar.

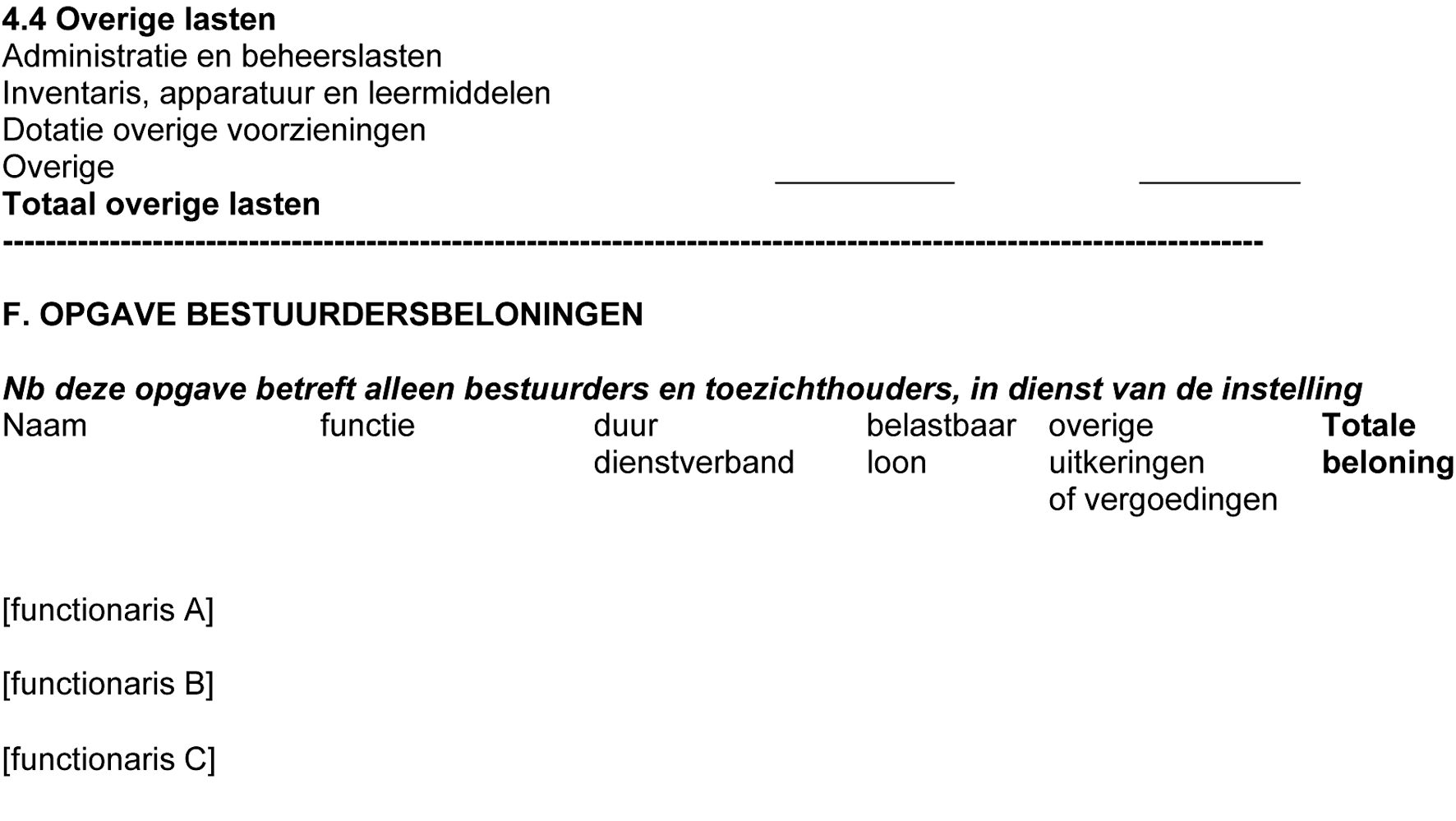

4. De individuele beloningsgegevens van bestuurders en toezichthouders worden in de jaarrekening opgenomen.

5. Indien een onderwijsinstelling een interne toezichthouder heeft, wordt aan het jaarverslag een verslag toegevoegd waarin deze verantwoording aflegt over zijn handelen en van de resultaten van dat handelen.

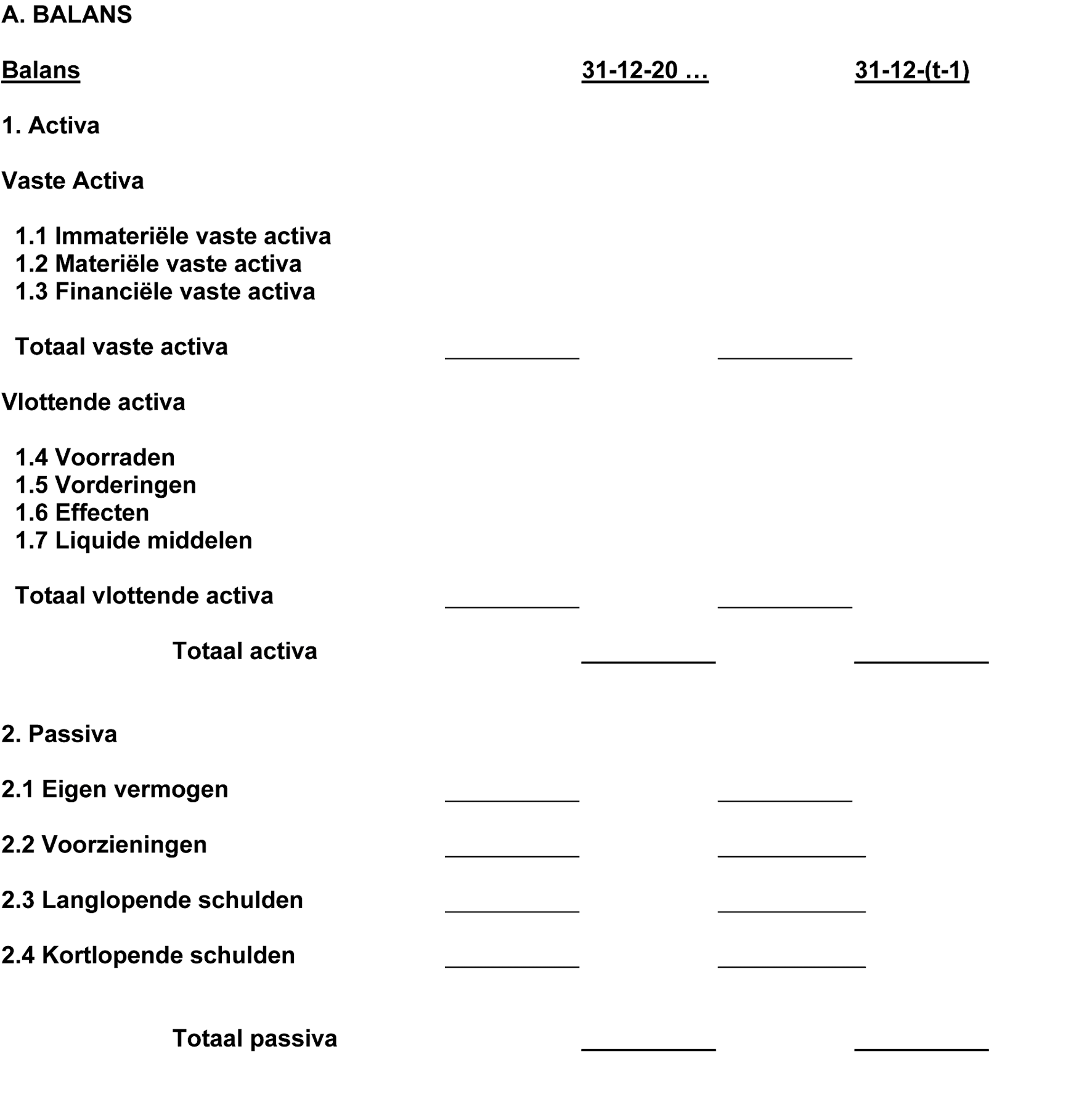

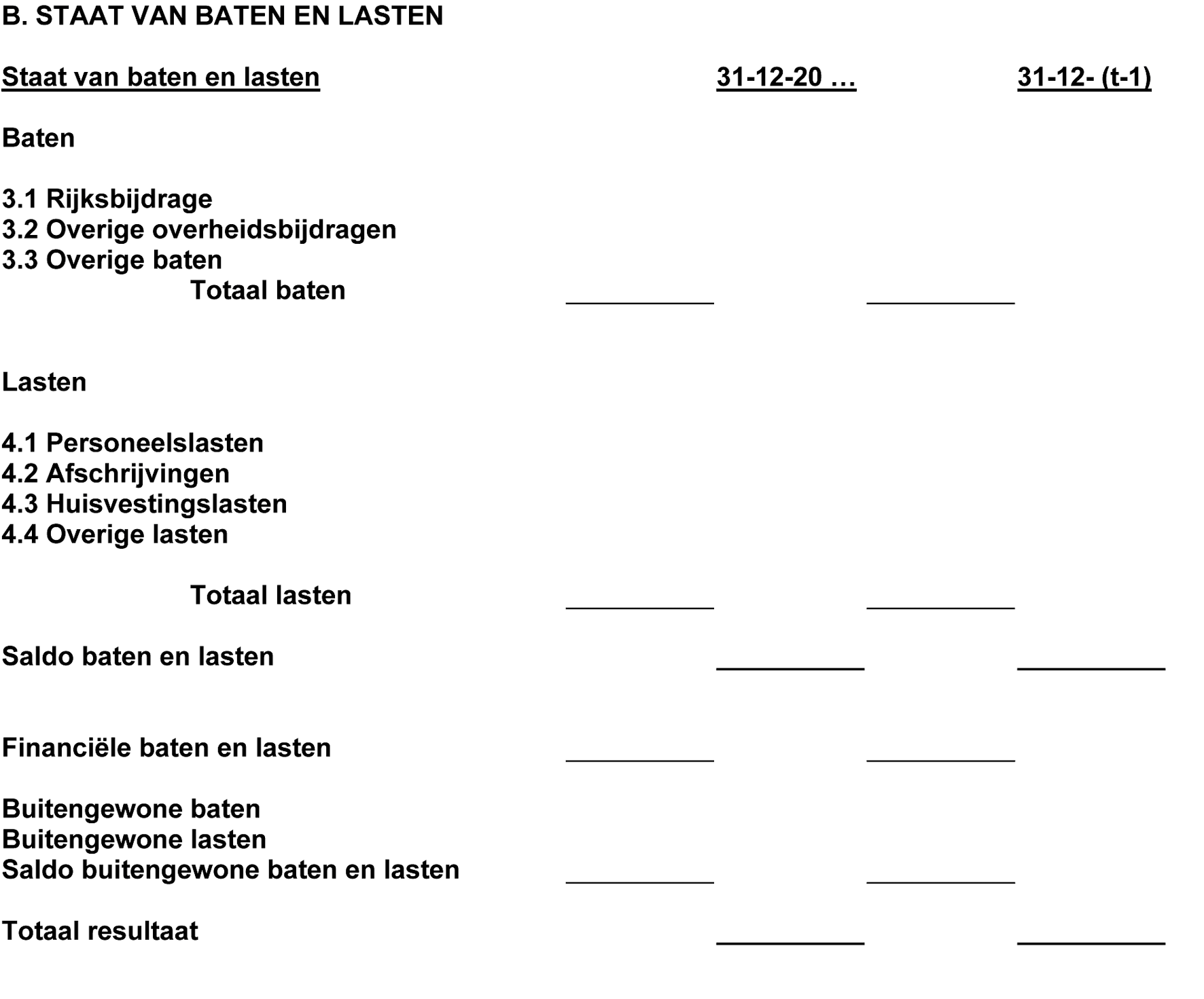

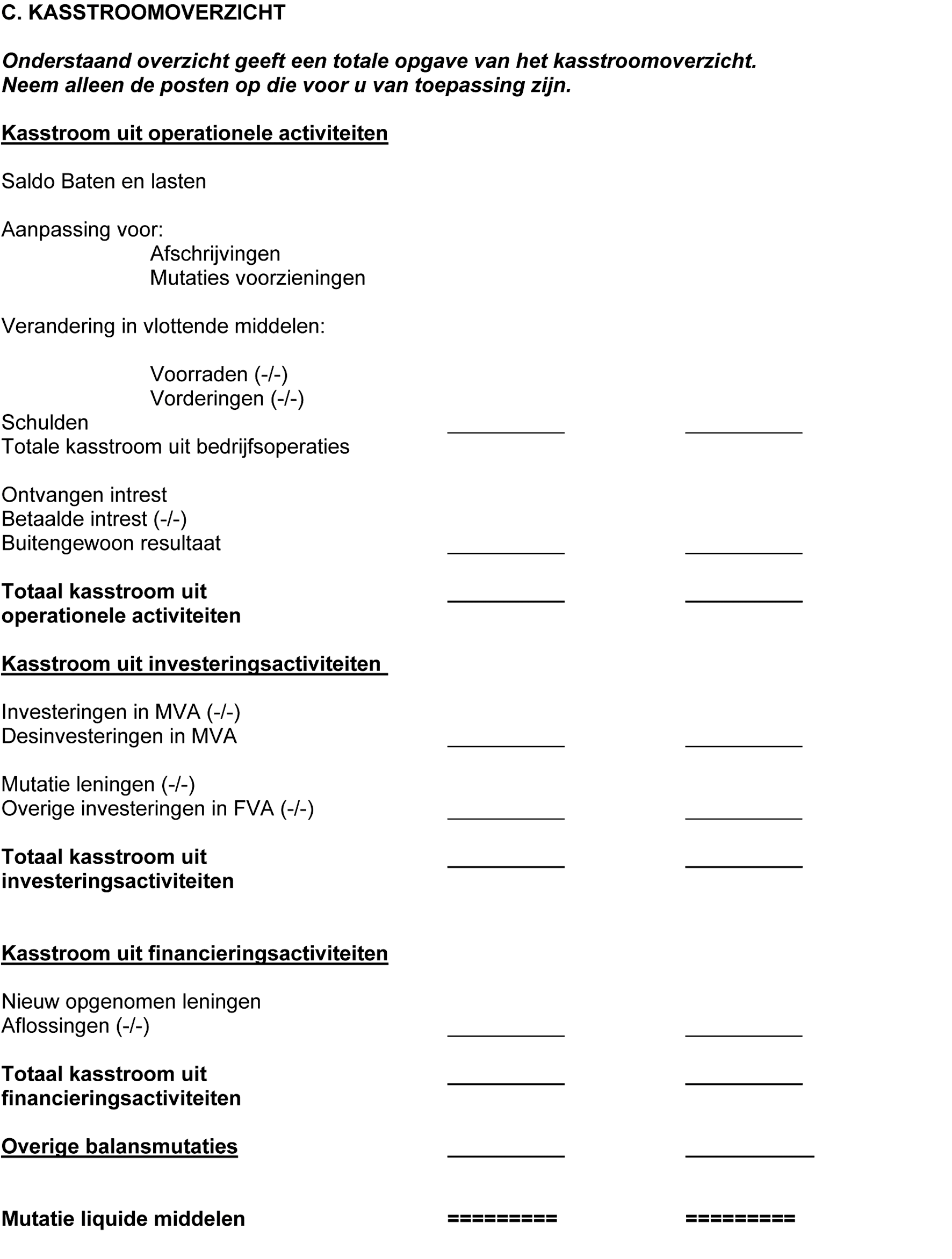

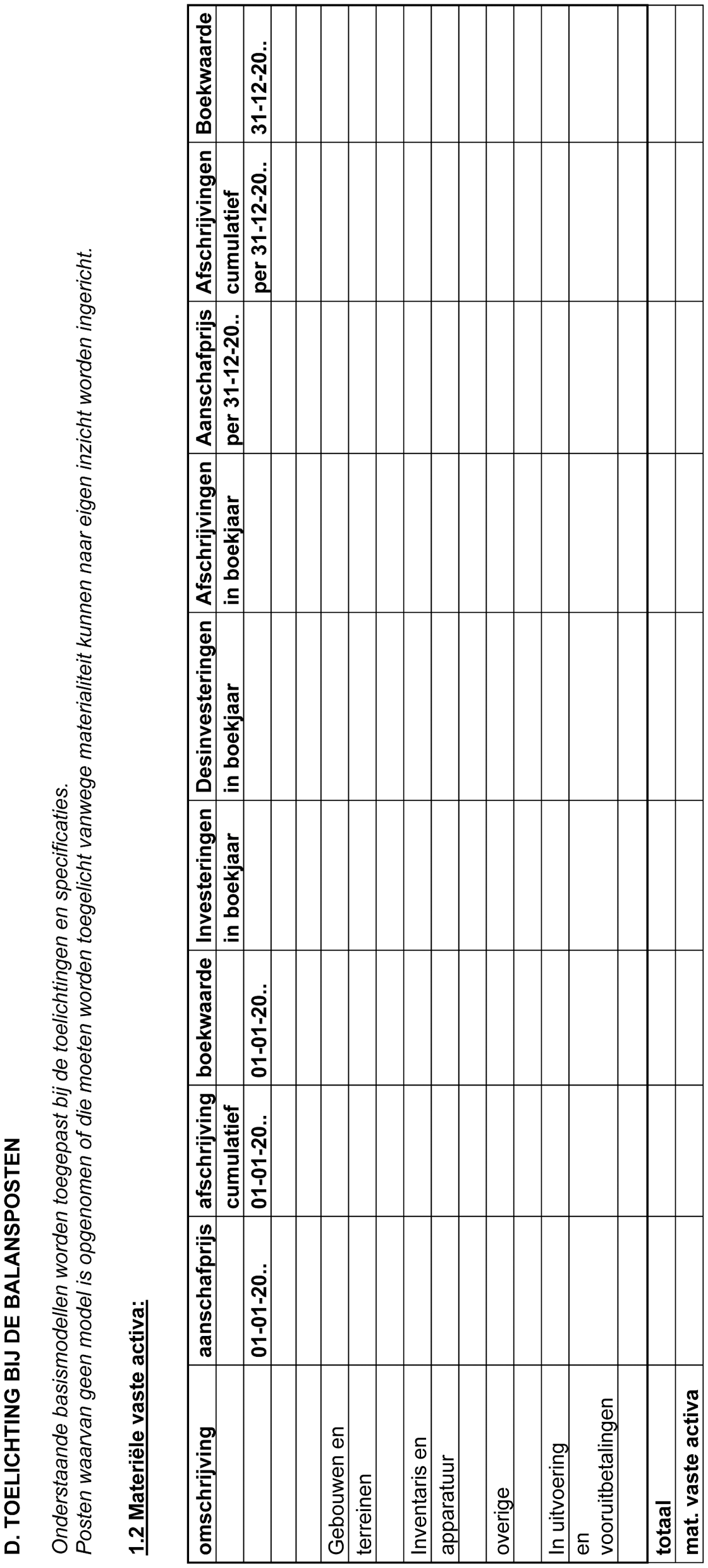

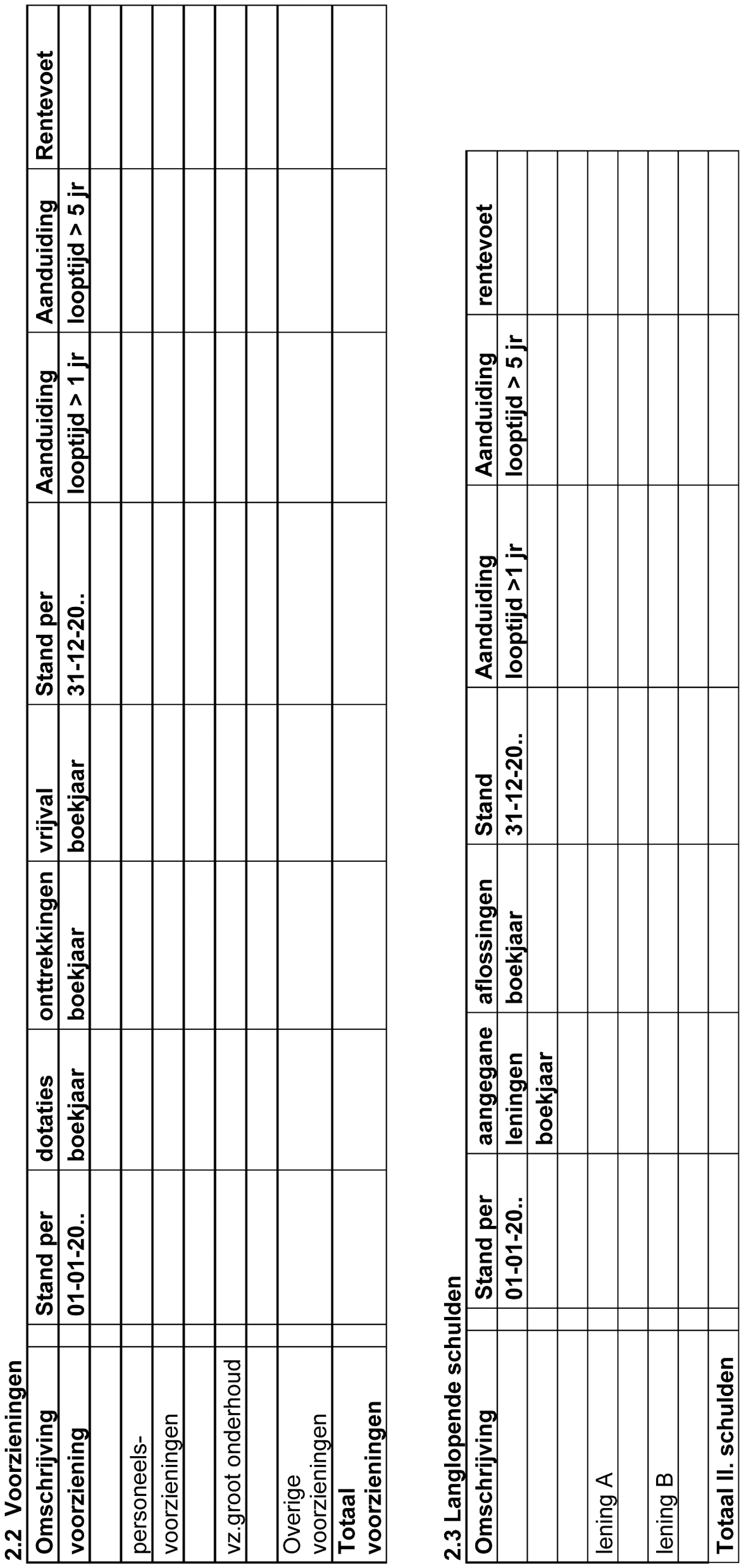

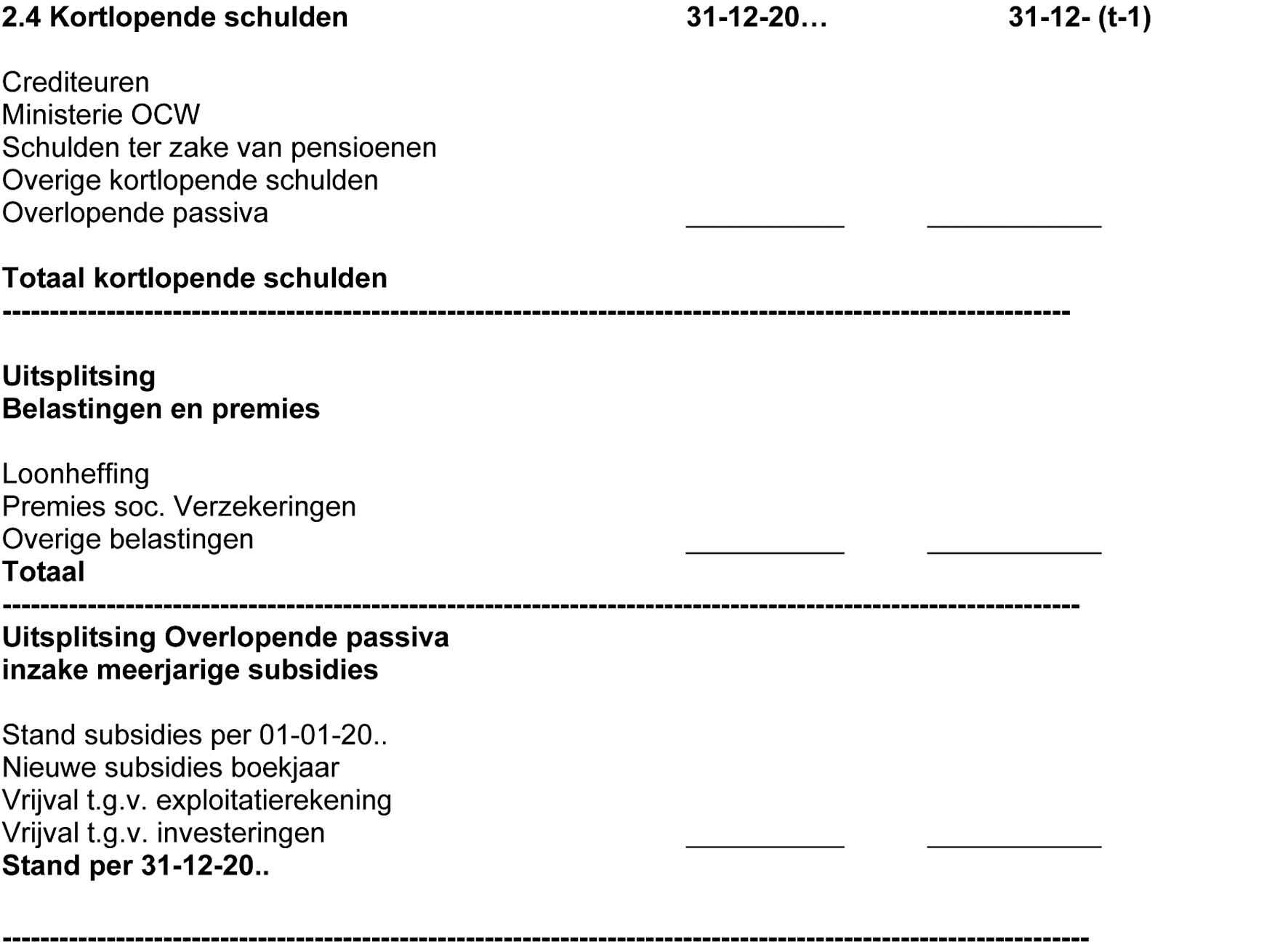

6. De balans, de staat van baten en lasten, het kasstroomoverzicht en de toelichting worden opgesteld overeenkomstig de modellen in de bijlage bij deze regeling, waarbij geldt dat deze modellen de minimale indeling omvatten en naargelang de behoefte kunnen worden uitgebreid.

7. Ten aanzien van onderwijsinstellingen voor openbaar onderwijs zonder afgescheiden vermogen die niet door een privaatrechtelijke rechtspersoon in stand worden gehouden of voor onderwijsinstellingen waarvoor anderszins geen toerekening mogelijk is van een of meer balansposten aan het belang van de instelling, blijft het model van de bijlage, onder A, beperkt tot die posten waarvoor die toerekening wel mogelijk is.

8. Separaat van het jaarverslag wordt door het bevoegd gezag specifieke informatie toegevoegd in de vorm van een aanvullende set met nader te bepalen gegevens.

1. Het bestuursverslag bevat in ieder geval de volgende onderdelen:

a. indien een onderwijsinstelling een interne toezichthouder heeft: een verslag van die interne toezichthouder;

b. kerngegevens en kernactiviteiten;

c. de juridische structuur;

d. de organisatiestructuur;

e. een beschrijving van de stand van zaken op de balansdatum en de ontwikkelingen gedurende het boekjaar in de organisatie, de onderwijskundige ontwikkelingen, de onderwijsprestaties, het personeel, de huisvesting en de financiën;

f. een financieel verslag, waarin aandacht wordt geschonken aan het investeringenbeleid, de financieringsstructuur, de financiële kengetallen en de liquiditeitspositie (treasury verslag). De financiële kengetallen bevatten uitgewerkte calculaties van de liquiditeitspositie, de solvabiliteit, de rentabiliteit, een en ander voorzien van een toelichting op de ontwikkeling van deze kengetallen. Het financieel verslag bevat bovendien een analyse van de realisatie van de begroting en de gevolgen van het gevoerde beleid voor de meerjarenraming.

2. De financiële kengetallen kunnen, in afwijking van het eerste lid, onder f, worden opgenomen in de jaarrekening.

1. De jaarrekening bevat in ieder geval de navolgende onderdelen:

a. grondslagen voor de waardering van activa en passiva;

b. de balans, voorzien van een toelichting op de onderscheiden posten;

c. de staat van baten en lasten, voorzien van een toelichting op de onderscheiden posten;

d. het kasstroomoverzicht;

e. een overzicht van niet uit de balans blijkende zaken;

f. overige gegevens.

2. In de jaarrekening worden gesegmenteerde overzichten en toelichtingen opgenomen als sprake is van meerdere onderwijssectoren binnen het bevoegd gezag of indien dit voor het geven van het vereiste inzicht noodzakelijk is.

3. In de jaarrekening worden de cijfers vergeleken met de overeenkomstige cijfers van het voorafgaande jaar (jaar t-1).

Het bevoegd gezag levert het jaarverslag uiterlijk 1 juli van het jaar volgend op het verslagjaar in schriftelijke vorm aan bij de Dienst Uitvoering Onderwijs.

Indien het voor het bevoegd gezag onmogelijk is om deze regeling volledig na te leven, geeft het bevoegd gezag in het jaarverslag uitdrukkelijk en gemotiveerd aan in hoeverre het de in deze regeling opgenomen inrichtingsvoorschriften niet heeft nageleefd met daarbij de aanduiding op welke termijn wel volledig aan de inrichtingsvoorschriften kan worden voldaan.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Onderwijs, Cultuur en Wetenschap, J.M. van Bijsterveldt-Vliegenthart.

De Regeling jaarverslaggeving onderwijs BES geeft inrichtingsvereisten en aanwijzingen voor de opstelling en indiening van het jaarverslag van de bekostigde scholen en instellingen voor educatie en beroepsonderwijs in Caribisch Nederland.

Deze regeling betekent een verregaande stap naar harmonisatie met de in het Europese deel van Nederland geldende voorschriften en gehanteerde modellen. Bij de ontwikkeling en invoering van op de Europees Nederlandse wetgeving gebaseerde bekostigingsstructuur past ook een geharmoniseerde inrichting van de jaarverslaggeving.

De inrichting van de bekostiging op grond van het principe van deregulering en autonomie, en op basis van het baten- en lastenstelsel, impliceert ook de opstelling van een volledig jaarverslag, inclusief de jaarrekening. Het bevoegd gezag legt immers daarmee verantwoording af over hetgeen het heeft gepresteerd en op welke wijze de (overheids)middelen zijn ingezet om de doelen te bereiken.

Het jaarverslag bestaat uit de jaarrekening, het bestuursverslag en de overige gegevens, waarbij geldt dat de regelgeving op dit punt zoveel mogelijk in lijn is met hetgeen ook in Europees Nederland voor de bekostigde onderwijsinstellingen geldt.

In de onderliggende wet- en regelgeving is omtrent de opstelling en indiening van het jaarverslag onder meer bepaald dat het bevoegd gezag jaarlijks een jaarverslag over het voorafgaande kalenderjaar vaststelt. Het jaarverslag bestaat ten minste uit de onderdelen bestuursverslag, jaarrekening en de zogeheten overige gegevens.

De jaarlijkse verantwoording sluit daarmee aan op de principes van baten en lasten en de overige uitgangspunten van de bekostiging en het spreekt voor zich dat ook onderwijsinstellingen niet mogen achterblijven bij hetgeen ook in Europees Nederland gebruikelijk is. Dat betekent dat het financieel management van de school zich moet uitspreken over zaken als de gehanteerde grondslagen voor de waardering van activa, het omgaan met reserves en voorzieningen, de consolidatiebepalingen, de segmentatie, de eventuele bijzondere dan wel buitengewone baten en lasten en alle andere zaken die van belang zijn bij het omgaan met en het toepassen van het baten- en lastenstelsel.

Om de verantwoording inzichtelijk te maken voor alle betrokken partijen, moeten deze beschikken over betrouwbare informatie over zowel financiële als niet-financiële zaken. Deze nieuwe regeling beoogt evenwicht daartussen maar laat de invulling van het niveau waarop met name de niet-financiële informatie aan gebruikers wordt verstrekt voor een belangrijk deel over aan afspraken tussen de betrokkenen zelf. De modellen zijn vooralsnog ingericht en toegespitst op de financiële informatieverstrekking (jaarrekening).

Om de externe jaarverslaggeving van de onderwijsinstellingen pragmatisch en praktisch in te richten is als bijlage bij deze regeling een volledig uitgewerkt model gevoegd, dat als basis dient voor de inrichting van de jaarrekening en daarmee van de financiële administratie.

Het is van groot maatschappelijk belang dat iedere uit ’s Rijks kas bekostigde instelling zich op een volledige en juiste wijze verantwoordt over de aanwending van deze middelen, zowel binnen de eigen organisatie als naar belanghebbenden en belangstellenden daarbuiten. Voor de goede orde: Een omvangrijk jaarverslag wordt niet verlangd, wel een volledig en goed toegankelijk jaarverslag. In de beperking van de omvang toont zich veelal de meester en kleinere instellingen kennen op grond van hun geringere omvang en complexiteit al een natuurlijke inperking van de jaarverantwoording.

Voor zover omwille van de beleidsevaluatie en beleidsontwikkeling ten aanzien van de scholen en instellingen voor educatie en beroepsonderwijs, dan wel omwille van het inrichten en uitvoeren van toezicht aanvullende gegevens noodzakelijk zijn, kunnen deze worden opgevraagd op basis van afzonderlijke regelingen of informatieafspraken.

Op dit moment vindt een maatschappelijke discussie plaats over het onderwerp ‘toezicht’. De uitkomst van deze discussie zal haar weerslag krijgen in de inrichtingsvereisten van de jaarverslaggeving.

Het jaarverslag bestaat – naast de jaarrekening – ook uit onder andere een bestuursverslag. Het bestuursverslag beschrijft de belangrijkste ontwikkelingen en resultaten, de bedrijfsprocessen en de wijze waarop de financiële middelen zijn ingezet om de onderwijskundige en andere doelen te bereiken. Het geeft een zo volledig mogelijk beeld van alle belangrijke zaken en ontwikkelingen, en schenkt tenminste aandacht aan het gevoerde personeelsbeleid, het toelatingsbeleid, de onderwijsprestaties, onderwijskundige zaken, huisvesting, de interne organisatie en bedrijfsvoering, kwaliteitszorg, zaken met een politieke of maatschappelijke impact, het gevoerde beleid gericht op de beheersing van de financiën, de interne en de externe communicatie.

De nieuwe regeling ziet op verslagjaar 2011 en volgende. De regeling houdt er in artikel 7 rekening mee dat het voor de bevoegde gezagsorganen nog niet altijd mogelijk zal zijn om volledig aan alle inrichtingsvoorschriften te voldoen. Als dat het geval is, zal het bevoegd gezag in een apart hoofdstuk van het jaarverslag gemotiveerd aangeven op welke onderdelen het bevoegd gezag niet kan voldoen aan de voorschriften.

Er is evenwel niet voor terugwerkende kracht gekozen, omdat er wellicht ook scholen zijn die hun jaarverslag al in voorbereiding hebben en in zullen dienen vóór de inwerkingtreding van deze regeling, waardoor zij geen rekening meer hebben kunnen houden met de nieuwe jaarverslaggevingsregelgeving. Zij kunnen hun jaarverslag indienen in de vorm zoals zij dat gewend waren. Voor de scholen die hun jaarverslag indienen na de inwerkingtreding van deze regeling, geldt deze regeling wel. Zij dienen dus ingeval van afwijking te voldoen aan artikel 7.

Door de inwerkingtreding op de dag na plaatsing in de Staatscourant wordt afgeweken van de vaste verandermomenten. Dit is nodig omdat het voor de scholen die een jaarverslag in voorbereiding hebben, belangrijk is om zo snel mogelijk te weten waar zij aan toe zijn. Vanwege de comply or explain clausule in artikel 7 levert dit overigens slechts een kleine extra administratieve last op voor de gevallen waarin scholen al vergevorderd waren met een jaarverslag over 2011. Overigens worden scholen ook geholpen met het opstellen van een jaarverslag, doordat bij deze regeling ook modellen voor de jaarrekening zijn vastgesteld.

Aan de hand van de praktijk zal de werking van deze regeling worden getoetst op bruikbaarheid en zal aan de hand van een evaluatie worden bezien of en zo ja, op welke punten deze regeling in de toekomst aanpassing behoeft.

De regeling is in concept voorgelegd aan de Dienst Uitvoering Onderwijs, de Inspectie van het Onderwijs en de Auditdienst Rijk. Zij zijn tot het oordeel gekomen dat de onderhavige regeling uitvoerbaar en handhaafbaar is.

Dit artikel geeft definities van de in de regeling gebezigde terminologie.

Dit artikel vormt de basis voor de nieuwe voorschriften voor de jaarverslaggeving door de onderwijsinstellingen in Caribisch Nederland. De inrichting van het jaarverslag is gestoeld op de in Europees Nederland geldende inrichtingsvereisten. Onvermijdelijke afwijkingen ten opzichte van de voorschriften en modellen uit deze regeling worden in het jaarverslag aangegeven, voorzien van een aanduiding van de impact van deze afwijking, zodat alle gebruikers deze afwijkingen bij hun oordeelsvorming kunnen betrekken. Deze laatste mogelijkheid is aangebracht omdat zich situaties kunnen voordoen, die niet worden afgedekt door deze regeling.

Dit artikel stelt minimumeisen aan de inrichting van het jaarverslag.

Lid 1 geeft de taal aan waarin het jaarverslag wordt opgesteld. Door het onderdeel bestuursverslag te publiceren in de voertaal van het eiland wordt een goede basis gelegd voor de communicatie daarover met de direct betrokkenen.

Lid 2 geeft de valuta-eenheid aan waarin het jaarverslag wordt opgesteld.

Lid 3 geeft de verslaggevingsperiode aan. Daarbij wordt het kalenderjaar als basis genomen omdat ook de bekostigingsperiode het kalenderjaar omvat.

Lid 4 richt zich op de verplichte opname van bezoldigingsgegevens van bestuurders en gewezen bestuurders en van de eventuele toezichthouders.

Lid 5 noemt de eventuele interne toezichthouder. Een dergelijke toezichthouder is nog niet bij alle onderwijsinstellingen verplicht. Soms komen wel met de raad van toezicht vergelijkbare instanties voor. Ook voor die instanties geldt deze bepaling. Als een onderwijsinstelling geen raad van toezicht of vergelijkbare interne toezichthouder kent, kan naleving vanzelfsprekend niet worden gevergd.

Lid 6 bepaalt dat de modellen voor de inrichting van de jaarrekening een minimumset is, die naar behoefte kan worden uitgebreid.

Lid 7 geeft een uitzondering voor onderwijsinstellingen zonder afgesplitst eigen vermogen, waarbij het financieel management en de administratieve inrichting is geïncorporeerd in het openbare lichaam.

Lid 8 verwijst naar aanvullende gegevens die naast de jaarrekening en het jaarverslag eventueel moeten worden aangeleverd op grond van informatieafspraken

Dit artikel bevat de voorschriften voor het bestuursverslag.

Lid 1 stelt minimumeisen aan de inhoud van het bestuursverslag.

Lid 2 maakt een uitzondering met betrekking tot de kengetallen, voor situaties waarin het praktischer is om de kengetallen in de jaarrekening op te nemen.

Waar het gaat om vergelijkende begrotingscijfers wordt van het bevoegd gezag een heldere analyse verwacht met een toelichting op de aard en de omvang van de verschillen met de realisatie.

In dit artikel worden verschillende minimumeisen gesteld aan de inhoud van de jaarrekening.

In het eerste lid worden de onderdelen genoemd die ten minste in de jaarrekening worden opgenomen.

Lid 2 geeft aan dat ingeval sprake is van meerdere zelfstandige bedrijfsonderdelen of afdelingen, in de jaarrekening een onderscheid wordt aangebracht op zodanige wijze, dat deze bedrijfsonderdelen apart herkenbaar zijn.

Het derde lid bepaalt dat de cijfers in de jaarrekening worden vergeleken met de overeenkomstige cijfers van het jaar daarvoor. Daarbij past een analyse van de belangrijkste verschillen en ontwikkelingen.

De uiterste inleverdatum is conform die in Europees Nederland.

Zie het algemeen deel van deze toelichting punt 4. Indien sprake is van een aanloop en overgangsfase, moet uit de te geven toelichting blijken dat het om een tijdelijke situatie gaat.

De inwerkingtreding op de dag na datum van plaatsing in de Staatscourant betekent dat de jaarverslagen van de onderwijsinstellingen in Caribisch Nederland die betrekking hebben op het jaar 2011 – voor zover zij niet reeds zijn ingediend – de eerste zijn die met inachtneming van de overgangsbepaling, aan deze regeling moeten voldoen.

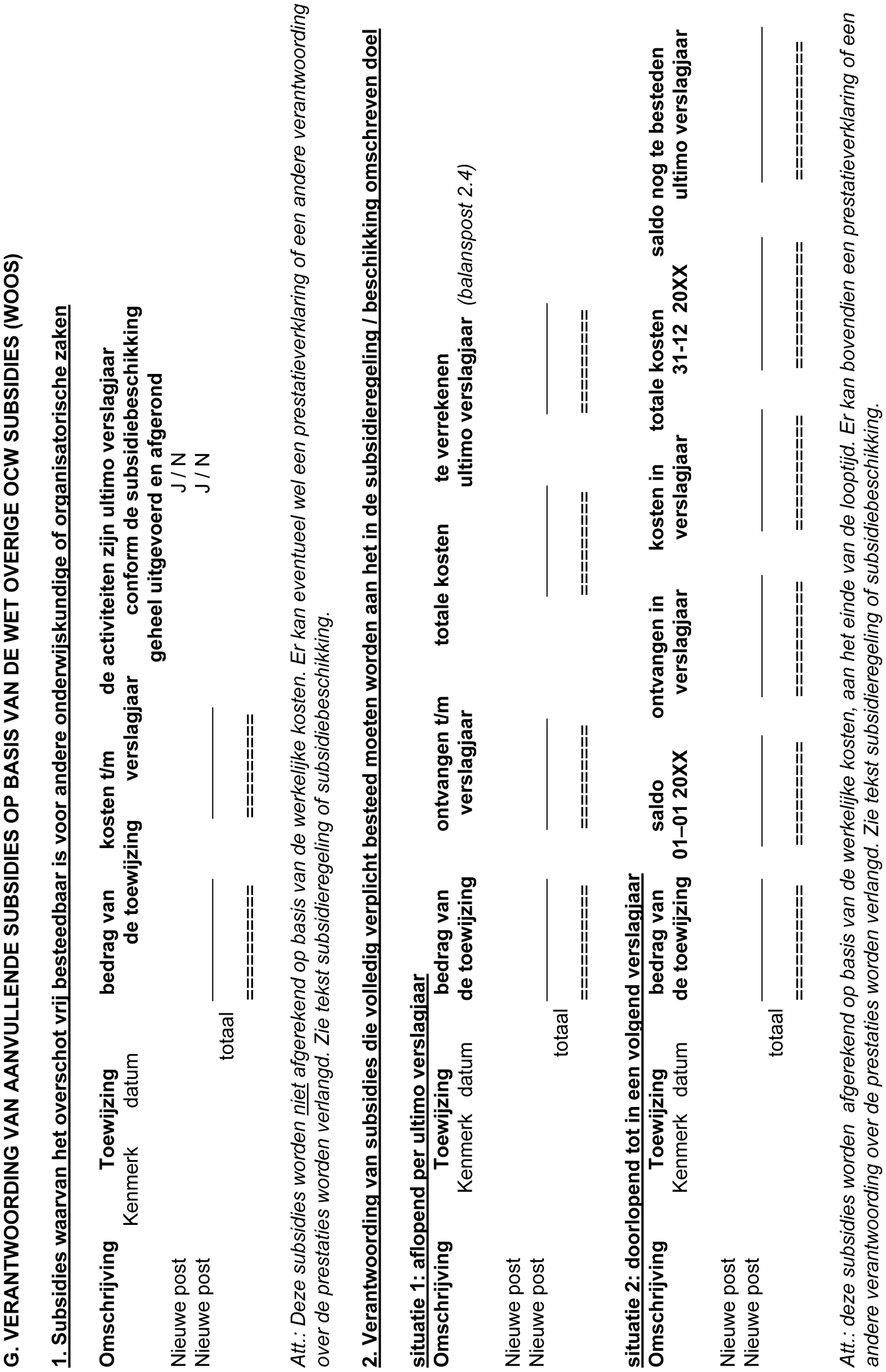

In de bijlage is een volledig uitgewerkt model opgenomen voor de financiële verantwoording. Daarbij behoort een korte toelichting. In deze bijlage zijn ook de modellen opgenomen voor de opgave van bestuurdersbeloningen (model F) en de opgave van overige subsidies (model G).

Meer uitgebreide informatie is te vinden in de speciale brochure die als toelichting bij deze regeling en de RJ660 wordt gepubliceerd.

Separaat aan deze regeling zal het ‘Controleprotocol OCW/BES’ relevante aanwijzingen bevatten ten behoeve van de accountantscontrole en de controleverklaring.

De Minister van Onderwijs, Cultuur en Wetenschap, J.M. van Bijsterveldt-Vliegenthart.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2012-14793.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.