BIJLAGE IA, ALS BEDOELD IN ARTIKEL 2.28 VAN DE REGELING OP HET SPECIFIEK CULTUURBELEID

HANDBOEK VERANTWOORDING CULTUURSUBSIDIES INSTELLINGEN 2009-2012

Deze publicatie van het Ministerie van Onderwijs, Cultuur en Wetenschap staat op de websites www.rijksoverheid.nl, www.cultuursubsidie.nl

en www.wetten.nl.

Inleiding

Het Handboek Verantwoording Cultuursubsidies Instellingen (hierna: handboek) is bedoeld voor rechtspersonen (zowel aangewezen

als niet aangewezen instellingen) die op grond van de artikelen 4, 4a en 4b van de Wet op het specifiek cultuurbeleid een

vierjaarlijkse instellingssubsidie of een jaarlijkse instellingssubsidie ontvangen in de periode 2009–2012. Daarnaast geldt

dit handboek voor rechtspersonen die alleen een projectsubsidie vanaf € 125.000 ontvangen. Als uw instelling een van dergelijke

subsidies ontvangt, dient u over de besteding van de subsidie jaarlijks verantwoording aan de minister van Onderwijs, Cultuur

en Wetenschap (hierna: OCW) af te leggen. Dit is een verplichting die geldt voor ieder boekjaar waarvoor subsidie is verleend.

Hoofdstuk 5 ‘wetgeving en richtlijnen’ van dit handboek verwijst naar de kaders waarbinnen deze verantwoordingsverplichting

bestaat.

Rapportage van de besteding van ontvangen projectsubsidies vindt bij voorkeur plaats door middel van uw reguliere jaarverantwoording.

Voor instellingen die op grond van artikel 4c van de Wet op het specifiek cultuurbeleid subsidie ontvangen geldt het Handboek

Verantwoording Cultuursubsidies Fondsen.

Doel van de verantwoording

De verantwoording van uw instelling dient om na te gaan of de subsidie is besteed aan het doel waarvoor deze is verstrekt.

Ook wordt nagegaan of aan de eisen uit wetgeving is voldaan en of de subsidievoorwaarden zijn nageleefd (rechtmatigheid).

Daarnaast bieden de gegevens van instellingen belangrijke beleidsinformatie m.b.t. ontwikkelingen in de sector.

Uitgangspunten voor de verantwoording

Uitgangspunten voor de verantwoording van de subsidie(s) zijn uw geaccordeerde prestatieoverzicht en meerjarenbegroting en

de door de minister van OCW verleende subsidie(s).

Verantwoording voor instellingen met een vierjaarlijkse subsidie

In het verantwoordingsproces wordt een onderscheid gemaakt tussen instellingen die een jaarlijkse instellingssubsidie ontvangen

en instellingen die een vierjaarlijkse instellingssubsidie ontvangen (aangewezen- én niet aangewezen instellingen). Op de

verantwoording van vierjaarlijkse instellingssubsidies wordt in dit hoofdstuk verder ingegaan. Voor de verantwoording door

instellingen die een jaarlijkse instellingssubsidie ontvangen wordt verwezen naar hoofdstuk 3 van dit handboek.

U dient binnen dertien weken na het eerste, tweede en derde jaar van de vierjaarlijkse subsidieperiode, over het betreffende

boekjaar de verantwoording digitaal aan te leveren. De verantwoording over het vierde jaar van de vierjaarlijkse subsidieperiode

dient u tussen acht en dertien weken na afloop van het betreffende boekjaar digitaal aan te leveren.

Als u naast de vierjaarlijkse instellingssubsidie een (of meer) projectsubsidie(s) heeft ontvangen, dan dient u tevens rekening

te houden met de aanwijzingen in hoofdstuk 4 ‘verantwoording projectsubsidie’.

De jaarlijkse verantwoording voor vierjaarlijkse instellingssubsidies bestaat uit twee onderdelen: de jaarrekening (inclusief

prestatieverantwoording) en het bestuursverslag. Daarnaast voegt de accountant een aantal accountantsproducten toe.

Jaarrekening

De jaarrekening, als bedoeld in artikel 2.26 van de Regeling op het specifiek cultuurbeleid (hierna: Rsc), omvat de volgende

onderdelen:

-

• Balans

De balans dient opgesteld te worden volgens model I. Alle balansposten dienen te worden toegelicht.

-

• Exploitatierekening

De exploitatierekening dient opgesteld te worden volgens model II (A t/m H en IIF). In de toelichting op de modellen wordt

aangegeven welke variant op uw instelling van toepassing is. Op de exploitatierekening geeft u een toelichting.

-

• Prestatieverantwoording

De prestatieverantwoording geeft een inzichtelijk kwantitatief overzicht van de activiteiten die zijn verricht in het jaar

waarop de jaarrekening betrekking heeft, in relatie tot de voorgenomen activiteiten (zoals vermeld in het prestatieoverzicht

bij uw begroting). De prestatieverantwoording dient opgesteld te worden volgens model III in dit handboek. U vermeldt in het

model alleen de kwantitatieve gegevens. Wat betreft de musea kan voor een deel van de voorgenomen activiteiten volstaan worden

met de rapportage van de stand van zaken.

Aandachtspunt: Voor zover uw instelling nauwe banden onderhoudt met gelieerde rechtspersonen die een noemenswaardige invloed

op uw resultaat en/of het functioneren van uw instelling hebben, is het in afwijking van de Richtlijnen van de Raad voor de

Jaarverslaggeving (hierna: RJ), voor de verantwoording aan de minister van OCW niet verplicht de jaarrekeningen te consolideren.

Wel dient u dan de jaarrekeningen van deze gelieerde rechtspersonen mee te zenden, teneinde een goed en volledig inzicht te

krijgen in de financiële positie van uw instelling. Er is sprake van noemenswaardige invloed wanneer een rechtspersoon feitelijk

beleidsbepalende invloed kan uitoefenen in een andere rechtspersoon, bijvoorbeeld door middel van het benoemen van bestuursleden.

Bestuursverslag

Het bestuursverslag is zakelijk van aard en wordt ondertekend door het bestuur. Al dan niet in aanvulling op elementen die

zijn voorgeschreven in de RJ 640, bevat het bestuursverslag een toelichting op de volgende onderwerpen:

-

a. het exploitatieresultaat van de subsidieontvanger;

-

b. de financiële positie van de subsidieontvanger;

-

c. het al dan niet realiseren van de voorgenomen activiteiten;

-

d. de zaken die nu en in de toekomst van invloed kunnen zijn op het functioneren en de continuïteit van de subsidieontvanger

of op de positie van de subsidieontvanger binnen het bestel; en

-

e. de specifieke aandachtspunten die in de beschikking tot subsidieverlening zijn vermeld.

Voorts bevat het bestuursverslag:

-

f. een inzichtelijke kwalitatieve beschrijving in kort bestek van de verrichte activiteiten in het afgelopen jaar; en

-

g. de samenstelling van het bestuur, de directie en eventueel de Raad van Toezicht.

Accountantsproducten

De jaarlijkse verantwoording wordt conform artikel 2.27 van de Rsc door uw accountant voorzien van de volgende producten:

-

• De controleverklaring bij de jaarrekening;

-

• Het rapport van bevindingen (indien opgesteld);

-

• Het rapport van feitelijke bevindingen bij de prestatieverantwoording (COS4400).

Bij de Rsc is in bijlage IIA het Controleprotocol Cultuursubsidies Instellingen opgenomen. Onderdeel van dit protocol is het

verplichte model voor de controleverklaring. Indien de accountant een rapport van bevindingen heeft opgesteld omtrent de naleving

van de subsidiebepalingen, voegt u dat bij uw jaarverantwoording. Het rapport van feitelijke bevindingen bij de prestatieverantwoording

dient altijd opgemaakt en bijgevoegd te worden.

Verantwoording voor instellingen met een jaarlijkse subsidie

Bij de verantwoording van jaarlijkse instellingssubsidies wordt onderscheid gemaakt tussen subsidies tot € 125.000 en subsidies

vanaf € 125.000 (zie hierna).

De verantwoording van de jaarlijkse instellingssubsidie dient u tussen acht en dertien weken na afloop van het betreffende

boekjaar digitaal aan te leveren.

Als u naast de jaarlijkse instellingssubsidie een (of meer) projectsubsidie(s) heeft ontvangen, dan dient u tevens rekening

te houden met de aanwijzingen in hoofdstuk 4 ‘verantwoording projectsubsidie’.

Jaarlijkse subsidie OCW kleiner dan € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) kleiner is dan € 125.000, dan voegt

u bij de aanvraag tot subsidievaststelling enkel een activiteitenverslag. Voor een toelichting op de inhoud van het activiteitenverslag:

zie volgende paragraaf.

Jaarlijkse subsidie OCW vanaf € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) € 125.000 of meer bedraagt, dan

voegt u bij de aanvraag tot subsidievaststelling de volgende verantwoordingsstukken:

-

• Jaarrekening

Voor een toelichting bij dit product: zie hoofdstuk 2 van dit handboek. In uitzondering op wat daar is vermeld hoeft de ontvanger

van een jaarlijkse instellingssubsidie geen prestatieverantwoording in de jaarrekening op te nemen.

-

• Accountantsproducten

Voor een toelichting bij deze producten: zie hoofdstuk 2 van dit handboek. Omdat de jaarrekening van een ontvanger van een

jaarlijkse instellingssubsidie geen prestatieverantwoording bevat hoeft in dit geval door de accountant ook geen rapport van

feitelijke bevindingen bij de prestatieverantwoording te worden opgemaakt.

-

• Activiteitenverslag

Het activiteitenverslag (artikel 2.25 Rsc) is vormvrij en beschrijft de aard, duur en omvang van de activiteiten waarvoor

subsidie werd verleend.

Verantwoording projectsubsidie

Voor het indienen van een aanvraag tot vaststelling van een projectsubsidie geldt in beginsel de termijn genoemd in het eerste

lid van artikel 5.10 van de Rsc. Het tweede lid van dit artikel geeft u, als ontvanger van een jaarlijkse of vierjaarlijkse

instellingssubsidie, echter de mogelijkheid in plaats daarvan uw aanvraag tot subsidievaststelling voor een projectsubsidie

tegelijk in te dienen met de aanvraag tot vaststelling van de jaarlijkse instellingssubsidie of met de jaarlijkse verantwoording

over uw vierjaarlijkse instellingssubsidie. U doet dit bij de verantwoording over het jaar waarin de activiteiten van het

project, volgens de beschikking waarmee de projectsubsidie is verleend, uiterlijk worden afgerond.

Door de invoering van de Aanwijzingen voor subsidieverstrekking (het Uniform Subsidiekader) wordt voor wat betreft de verantwoordingseisen

onderscheid gemaakt tussen subsidies kleiner dan € 25.000, subsidies vanaf € 25.000 tot € 125.000 en subsidies vanaf € 125.000.

De bijzonderheden voor elk van deze categorieën zijn onder de volgende kopjes in dit handboek verder uitgewerkt.

Aandachtspunten:

-

• Bij het bepalen van de verantwoordingseisen die aan een subsidie worden gesteld gaat het niet om het subsidiebedrag per jaar,

maar om het subsidiebedrag over de volledige looptijd van de subsidie. Voorbeeld: Een projectsubsidie van € 50.000 per jaar en een looptijd van vier jaar, bedraagt in totaal € 200.000 en valt dus wat betreft

verantwoordingseisen in de categorie subsidies vanaf € 125.000.

-

• Subsidies worden niet opgeteld voor het bepalen van de verantwoordingseisen. Aan een instelling met een jaarlijkse instellingssubsidie

onder de € 125.000 én een projectsubsidie onder de € 125.000 worden, als deze subsidies samen € 125.000 of meer bedragen,

dus geen verantwoordingseisen gesteld die horen bij subsidies vanaf € 125.000.

-

• Over projecten vanaf € 25.000 met een looptijd over meerdere boekjaren, hoeft u pas na afloop van het project verantwoordingsstukken

in te dienen.

-

• Over projecten vanaf € 125.000 met een looptijd over meerdere boekjaren dient u, indien u een jaarrekening opstelt, in de

tussenliggende boekjaren een per balansdatum nog niet besteed deel van de subsidie, conform de RJ 221 op te nemen op de balans

als vooruitontvangen subsidie (onder de kortlopende schulden).

Projectsubsidie kleiner dan € 25.000

Als een projectsubsidie over de gehele looptijd kleiner is dan € 25.000 zal de minister de subsidie ambtshalve vaststellen

binnen 22 weken na afloop van de (in de beschikking tot subsidieverlening vermelde) datum waarop de gesubsidieerde activiteiten

uiterlijk zijn afgerond. Dit betekent dat u geen aanvraag tot subsidievaststelling hoeft in te dienen en over het project

ook geen specifieke verantwoording of toelichting in uw jaarrekening, bestuursverslag of activiteitenverslag hoeft op te nemen.

De minister kan u echter verzoeken aan te tonen dat de activiteiten waarvoor subsidie is verleend zijn verricht en dat is

voldaan aan de aan de subsidie verbonden voorwaarden.

Projectsubsidie vanaf € 25.000 tot € 125.000

Als een projectsubsidie over de gehele looptijd € 25.000 of meer bedraagt, maar minder dan € 125.000, dan dient u een aanvraag

tot subsidievaststelling in vergezeld van een activiteitenverslag. Zie voor de inhoud van het activiteitenverslag hoofdstuk

3 bij Jaarlijkse subsidie OCW vanaf € 125.000.

U kunt voor het project een afzonderlijk activiteitenverslag indienen, maar het is ook toegestaan deze op te nemen in:

-

• het bestuursverslag van uw instelling, als u een vierjaarlijkse instellingssubsidie ontvangt;

-

• het activiteitenverslag van uw instelling, als u een jaarlijkse instellingssubsidie ontvangt.

In beide gevallen geldt als voorwaarde dat de activiteiten van het project afzonderlijk herkenbaar moeten zijn.

Projectsubsidie vanaf € 125.000

U dient na afloop van het project een aanvraag tot subsidievaststelling in, voorzien van een eindverantwoording die bestaat

uit een activiteitenverslag (zie hoofdstuk 3 bij Jaarlijkse subsidie OCW vanaf € 125.000) en een financieel verslag (artikel 5.12 Rsc). Het financieel verslag:

-

○ geeft een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent de besteding van de subsidie door de subsidieontvanger;

-

○ sluit aan op de indeling van de begroting die voorafgaand aan de subsidieverlening is ingediend;

-

○ geeft een toelichting bij belangrijke verschillen tussen financieel verslag en begroting.

Het financieel verslag gaat vergezeld van een controleverklaring.

In plaats van de hiervoor genoemde wijze van verantwoorden is het ook toegestaan om de verantwoording over de projectsubsidie

op te nemen in de jaarlijkse verantwoording over uw instellingssubsidie. Dat betekent het volgende:

-

• De financiële eindverantwoording over het project neemt u op in de reguliere door een accountant gecertificeerde jaarrekening,

op zodanige wijze dat de baten en lasten met betrekking tot het project afzonderlijk kunnen worden afgelezen;

-

• Het activiteitenverslag bij het project neemt u op in uw bestuursverslag (als u een vierjaarlijkse instellingssubsidie ontvangt)

of (als u een jaarlijkse instellingssubsidie ontvangt) in het activiteitenverslag bij uw instellingssubsidie, op een zodanige

wijze dat de projectactiviteiten afzonderlijk herkenbaar zijn.

Een afzonderlijke controleverklaring bij het project is in dit geval niet nodig.

Wetgeving en richtlijnen

De volgende wet- en regelgeving is van toepassing op de verantwoording:

-

• Burgerlijk Wetboek, Boek 2, Titel 9 (BW 2 Titel 9)

-

• Wet op het specifiek cultuurbeleid (Wsc)

-

• Besluit op het specifiek cultuurbeleid (Bsc)

-

• Regeling op het specifiek cultuurbeleid (Rsc)

-

• Richtlijnen van de Raad voor de Jaarverslaggeving

U vindt de eerste vier documenten op de websites www.rijksoverheid.nl, www.cultuursubsidie.nl of www.wetten.nl.

Krachtens artikel 2.26, eerste lid, van de Rsc, is BW 2 Titel 9 overeenkomstig van toepassing op deze verantwoording, met

dien verstande dat de winst- en verliesrekening vervangen wordt door een exploitatierekening.

Artikel 2.26, tweede lid, van de Rsc, laat aan de minister ruimte om bepalingen van BW 2 Titel 9 of onderdelen daarvan buiten

toepassing te verklaren op bepaalde instellingen of categorieën van instellingen. Op basis van deze bevoegdheid zijn de afdelingen

1, 10, 11, 12, 13, 14, 15 en 16 van Boek 2 Titel 9 BW niet van toepassing op de jaarlijkse verantwoording. Afdeling 7 is van

toepassing met dien verstande dat het jaarverslag bij vierjaarlijkse instellingssubsidies wordt vervangen door een bestuursverslag

conform artikel 2.15 van de Rsc.

SICA

|

Uw internationale activiteiten kunt u melden aan de Stichting Internationale Culturele Activiteiten (www.sica.nl)

SICA is het instituut voor internationaal cultuurbeleid. Als netwerk- en expertisecentrum adviseert SICA over alle aspecten

van internationale culturele activiteiten. SICA organiseert regelmatig publieksbijeenkomsten, bezoekersprogramma's voor buitenlandse

cultuurdeskundigen en onderhoudt een website.

Het Europees Cultureel ContactPunt (CCP) is onderdeel van de SICA en informeert over het Europese financieringsprogramma Kaderprogramma

Cultuur.

|

MODELLEN VOOR DE VERANTWOORDING

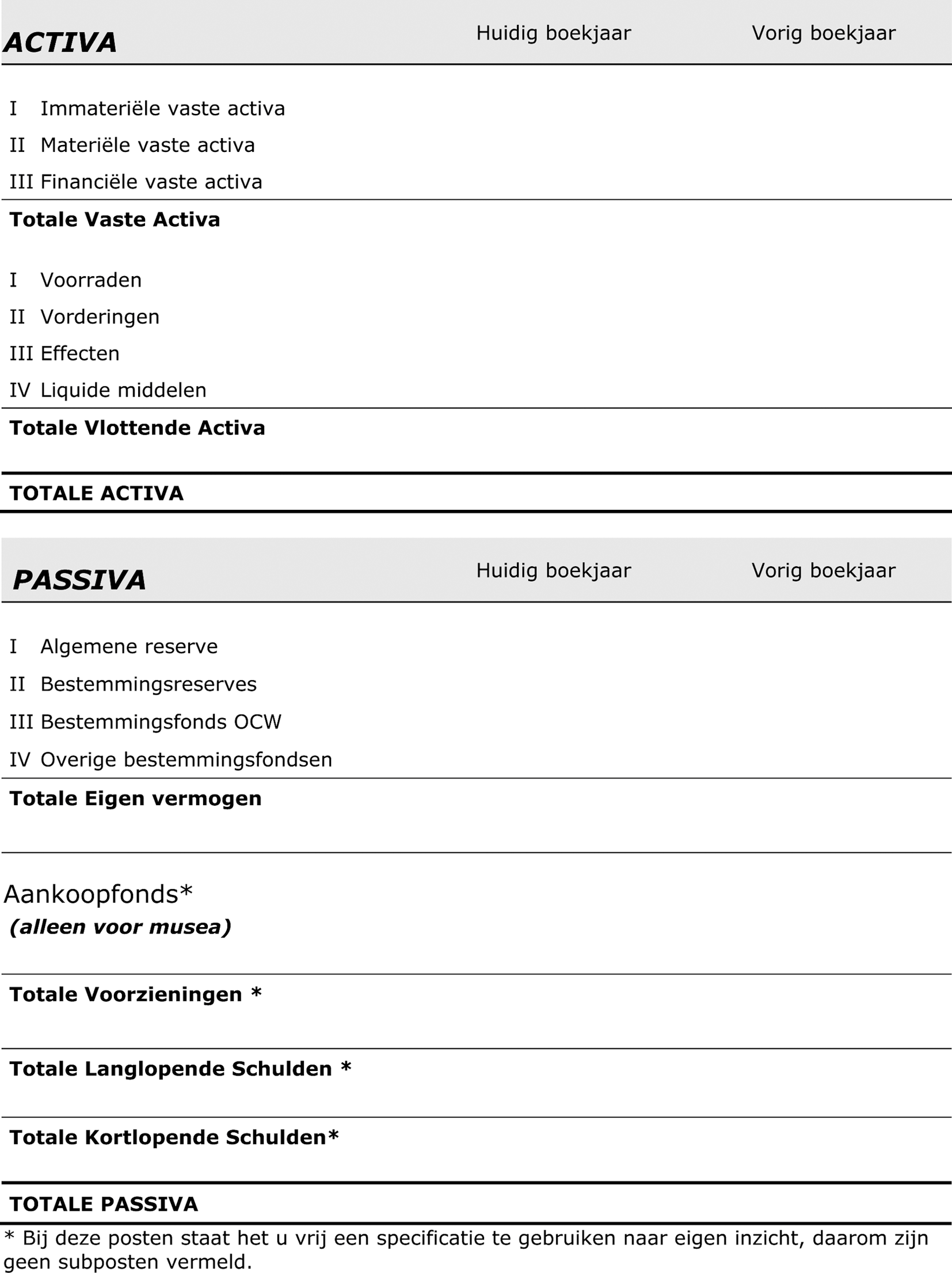

Model I voor de balans (voor alle instellingen)

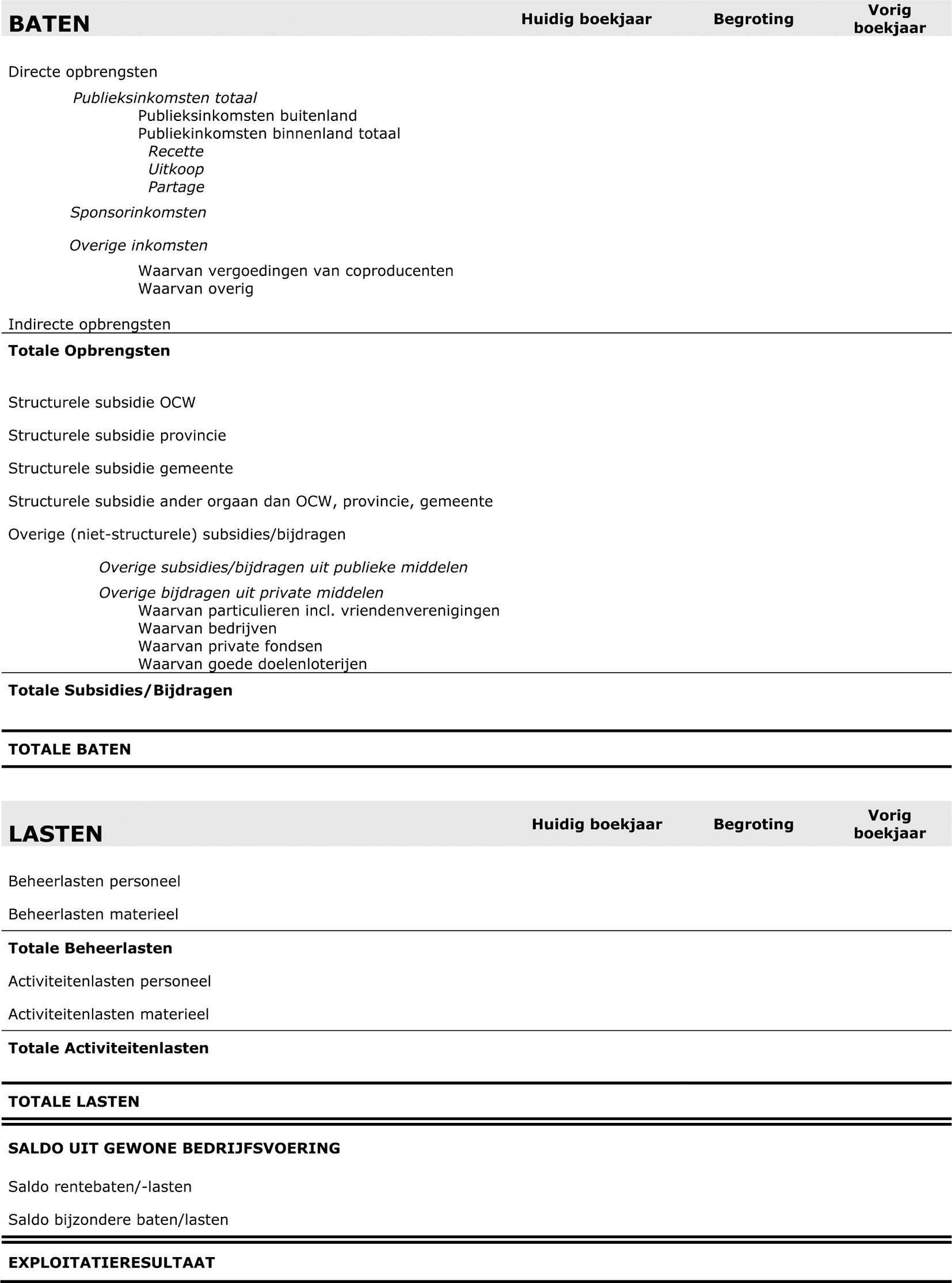

Model IIA voor de categoriale exploitatierekening

(Podiumkunsten: toneelgezelschap, productiehuis, orkest, operagezelschap, jeugdgezelschap, dansgezelschap)

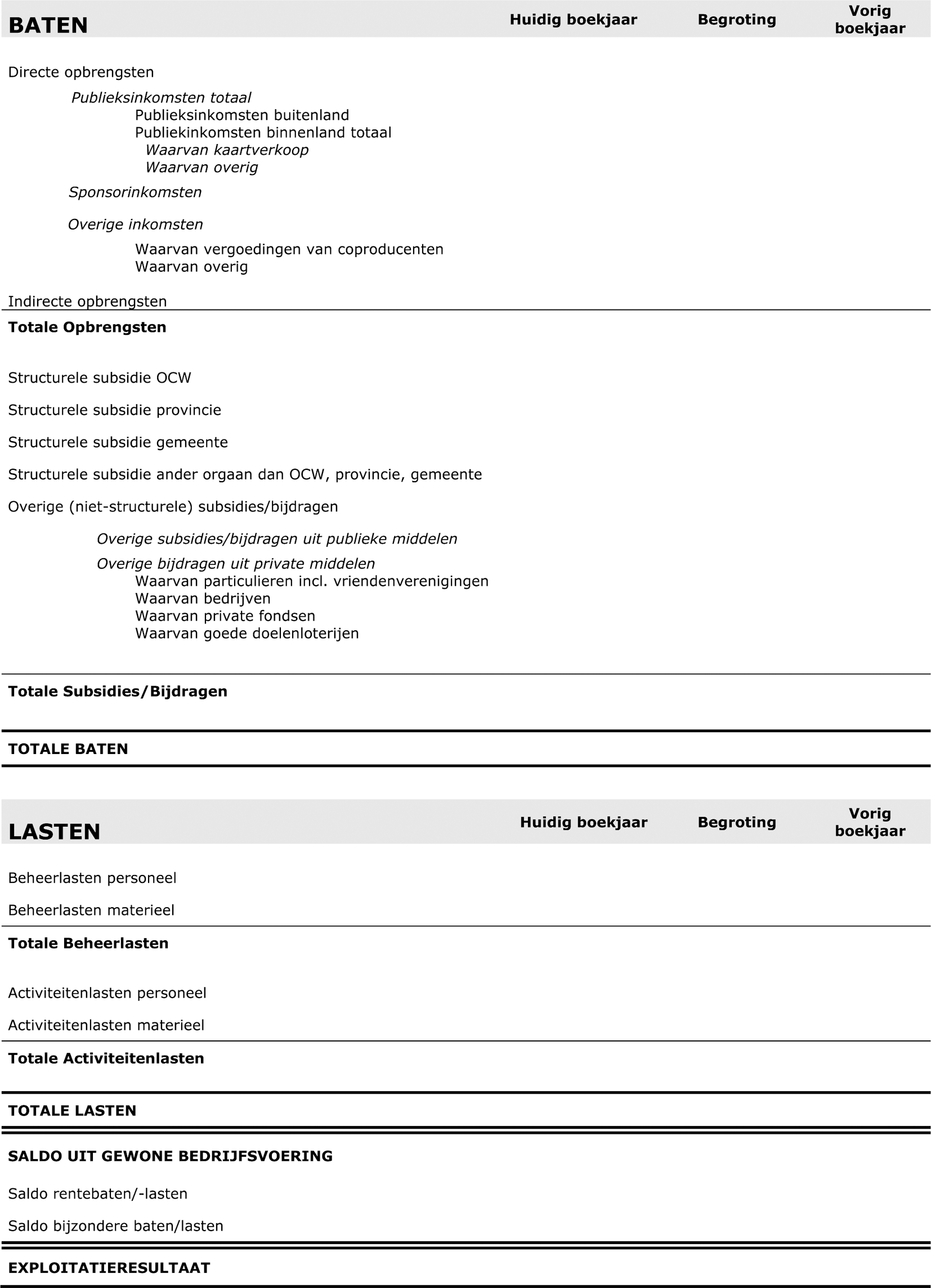

Model IIB voor de categoriale exploitatierekening

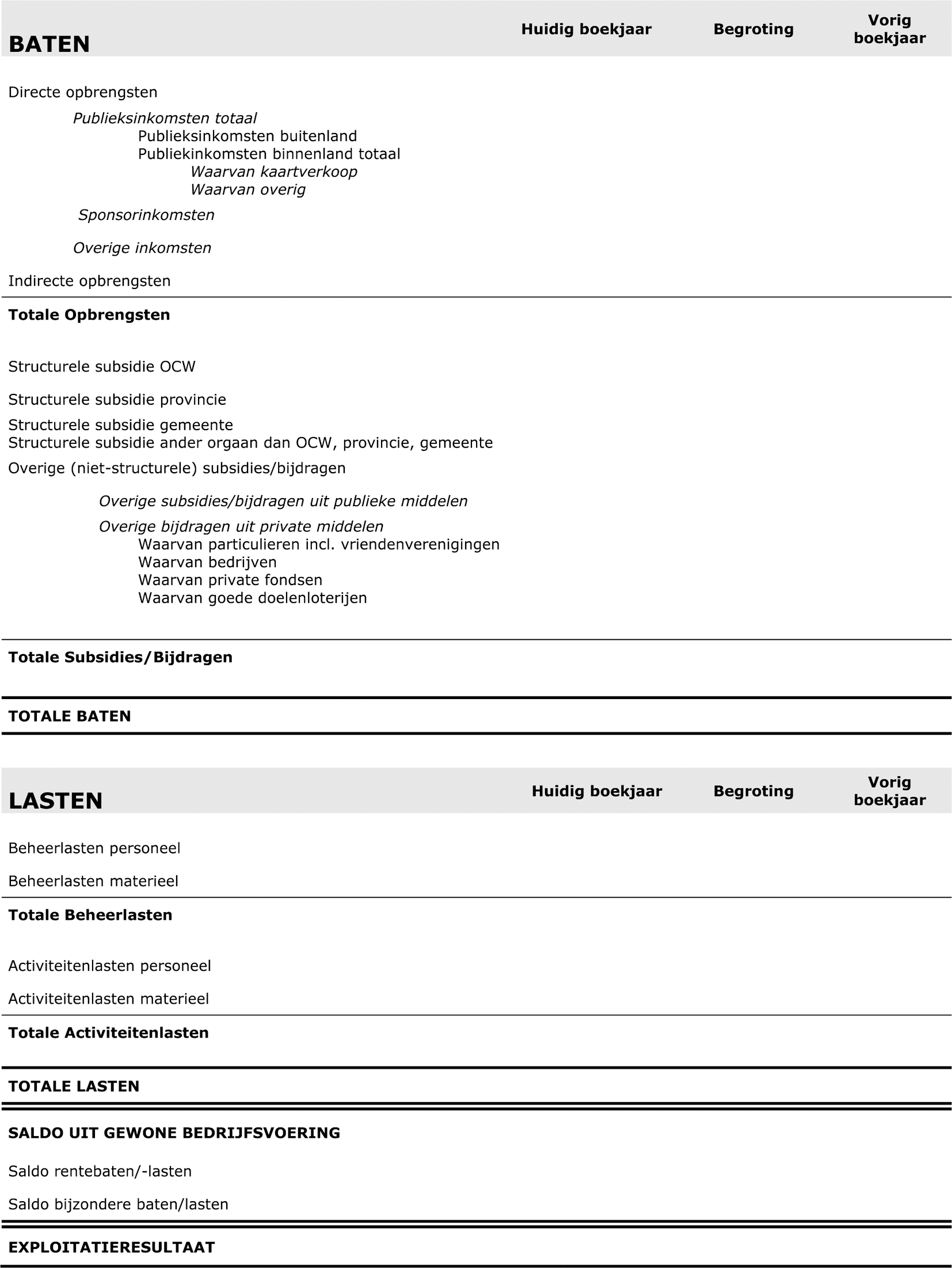

Model IIC voor de categoriale exploitatierekening

(Overige instellingen waaronder presentatie-instellingen, sectorinstituten, postacademische instellingen, ontwikkelinstellingen).

Model IID voor de categoriale exploitatierekening (Musea)

Model IIE voor de categoriale en functionele exploitatierekening (Musea)

Model IIF voor de categoriale en functionele exploitatierekening (Sectorinstituten)

Model III voor de prestatieverantwoording (1)

Model III voor de prestatieverantwoording (2)

Model III voor de prestatieverantwoording (3)

Model III voor de prestatieverantwoording (4)

Toelichting op de modellen

Toelichting op model I voor de balans

Algemeen

Het is niet toegestaan van model I af te wijken. Voor specificaties van de in het model vermelde hoofdposten gelden geen voorschriften.

Vaste activa

Als u subsidie ontvangt voor investering in vaste activa, dan vindt verantwoording van de subsidie niet plaats in de exploitatierekening.

U neemt de investering op in de balans. De ontvangen subsidie neemt u op onder de Langlopende schulden met als subpost ‘Investeringssubsidie’.

Deze post ‘Investeringssubsidie’ valt vrij via de exploitatierekening, gelijklopend met de afschrijvingstermijn van de investering.

U kunt activa verkregen uit sponsoring activeren. De daarvoor verkregen sponsoring neemt u, analoog aan de hierboven beschreven

methode, op als subpost Sponsoring onder de Langlopende schulden. Het is musea niet toegestaan collectieonderdelen te activeren.

Vlottende activa

Alleen variabele voorbereidingslasten voor een activiteit (Onderhanden werk) die plaatsvindt in een op het verslagjaar volgend

boekjaar, kunnen worden geactiveerd. Het is niet toegestaan personeelslasten en andere vaste lasten te activeren.

Eigen vermogen

Bij het maken van onderscheid tussen algemene reserve, bestemmingsreserves en bestemmingsfondsen volgt u de actuele Richtlijnen

van de Raad voor de Jaarverslaggeving, RJ 640 (640.305-313). De resultaatbestemming, dit is de wijze waarop het exploitatieresultaat

aan een bestemmingsreserve of bestemmingsfonds wordt toegerekend en/of op een andere wijze wordt aangewend, voorziet u van

een toelichting.

Over de bestemming van de, aan het einde van de betreffende subsidieperiode resterende middelen in het ‘Bestemmingsfonds OCW’,

zal bij de vaststelling van de subsidie van de betreffende subsidieperiode een beslissing worden genomen. Op 21 november 2011

is de Regeling frictie- en transitiekosten culturele basisinfrastructuur 2009–2012 gepubliceerd in de Staatscourant (nr. 20943). In artikel 9 van deze regeling staat dat voor iedere aanwending van het bestemmingsfonds

OCW toestemming nodig is van de bewindspersoon, ook wanneer sprake is van een negatief exploitatieresultaat. In beginsel zal

toestemming geweigerd worden.

Aankoopfondsen (musea)

De aankoopfondsen krijgen een afzonderlijke vermelding en maken geen deel uit van het eigen vermogen.

Toelichting op de modellen IIA t/m F voor de categoriale en/of functionele exploitatierekening

Algemeen

Voor specificaties van de in de modellen vermelde hoofdposten gelden geen voorschriften.

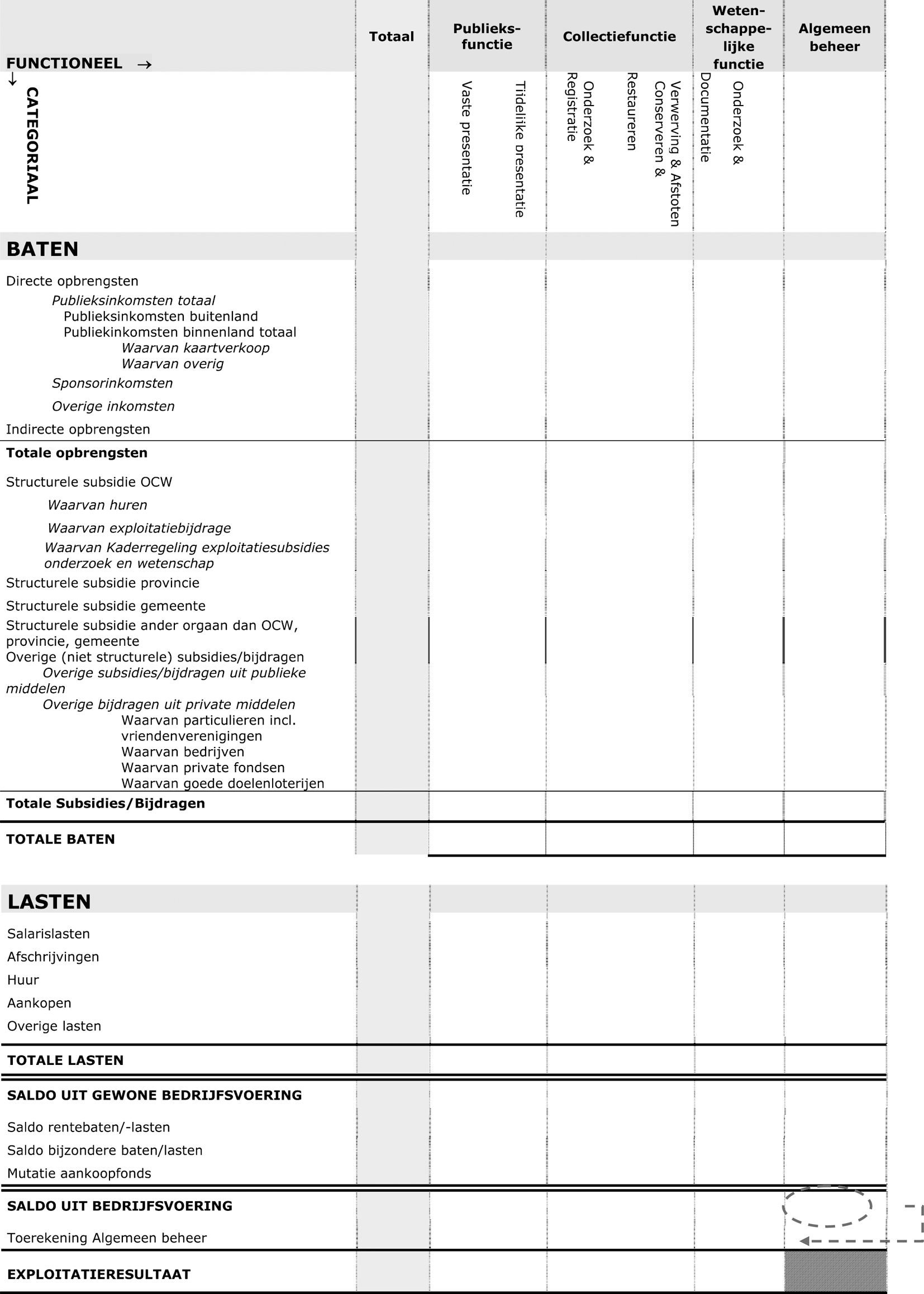

Opzet voor model IIE (Musea)

Het voorgeschreven model IIE bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsen overzicht. De

in model IID opgenomen baten en lasten van het huidig boekjaar neemt u over in model IIE, in de kolom Totaal. U rekent vervolgens de baten en lasten uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen; de museale functies. Daarbij houdt u rekening met de omschrijvingen van

de museale functies, zoals vermeld in de Toelichting op model IIE – definities van museale functies, hierna. Het saldo van de kolom Algemeen beheer rekent u ook toe aan de overige functies (zie de pijl in het model).

Voor de verdeling van baten en lasten over de museale functies gebruikt u verdeelsleutels. De controleerbaarheid ten aanzien

van het gebruik van deze verdeelsleutels staat voorop. U formuleert uw eigen verdeelsleutels, beschrijft en onderbouwt ze

in de jaarrekening en hanteert ze consistent over de jaren heen. U kiest zoveel mogelijk voor objectieve gronden. Baten en

lasten die niet zijn toe te rekenen aan de museale functies vermeldt u in de kolom Algemeen Beheer.

Opzet voor model IIF (Sectorinstituten)

Het voorgeschreven model IIF bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsenoverzicht. De in

model IIC opgenomen baten en lasten van het huidig boekjaar neemt u over in model IIF, in de kolom Totaal. U rekent vervolgens de baten en lasten uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen; de vijf hoofdfuncties.

Voor de verdeling van baten en lasten over de vijf hoofdfuncties gebruikt u verdeelsleutels. De controleerbaarheid ten aanzien

van het gebruik van deze verdeelsleutels staat voorop. U formuleert uw eigen verdeelsleutels, beschrijft en onderbouwt ze

in de jaarrekening en hanteert ze consistent over de jaren heen.

Begrotingskolom (model IIA t/D)

Zorg ervoor dat cijfers in de kolom Begroting overeenstemmen met de meerjarenbegroting die de minister heeft goedgekeurd of in geval van andere dan trendmatige wijzigingen

op die begroting, de meest recente begroting. In dat laatste geval geeft u een toelichting op de wijzigingen op de oorspronkelijke

begroting.

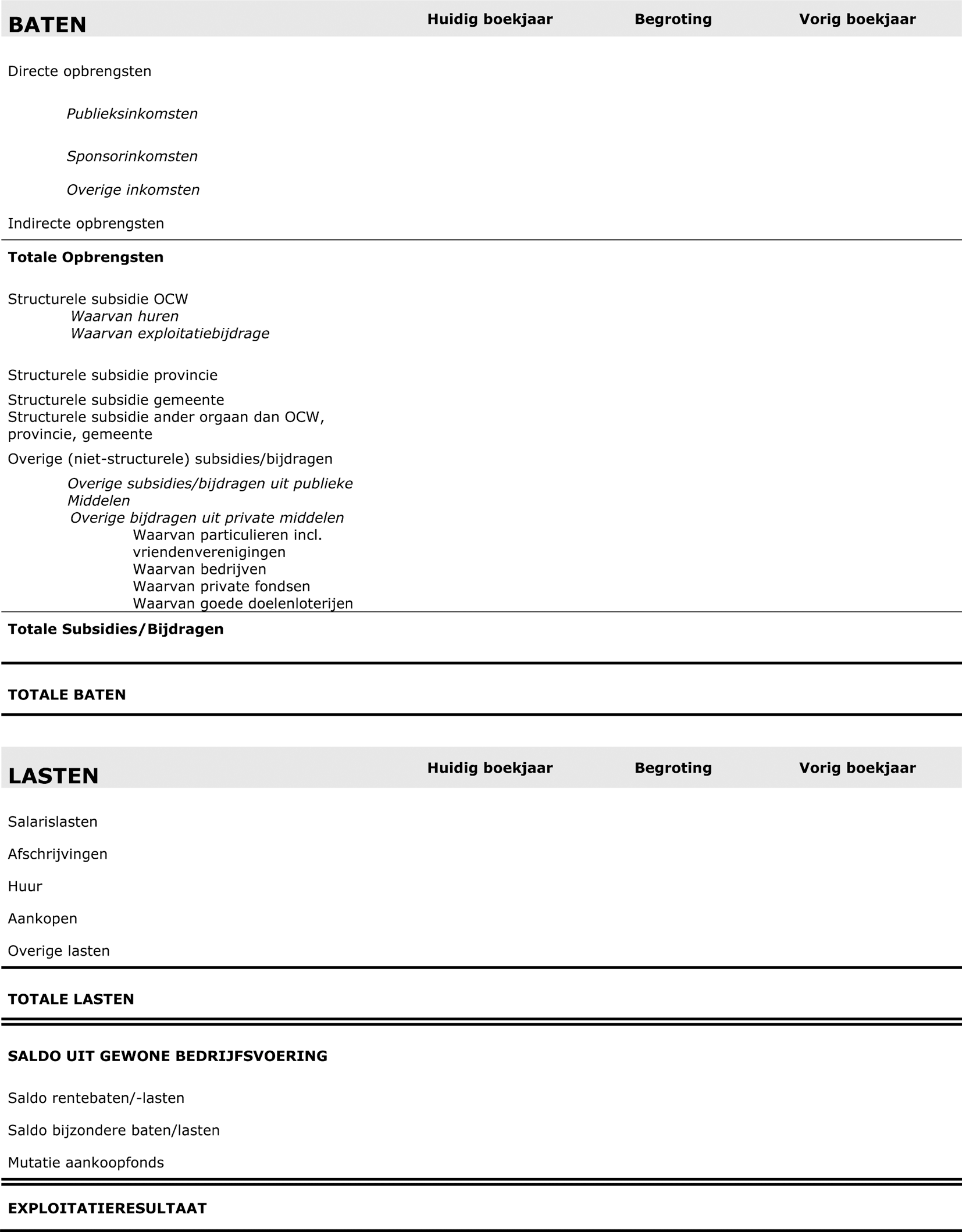

Baten

Bij deze post wordt onderscheid gemaakt tussen Opbrengsten, Subsidies en Bijdragen. Onder Subsidies worden de subsidies van

overheden en publieke fondsen begrepen. Onder Bijdragen verantwoordt u de inkomsten uit private fondsen.

-

• Directe Opbrengsten

Onder de directe opbrengsten verantwoordt u alle inkomsten die in enige relatie staan tot uw kernactiviteiten. U maakt onderscheid

tussen Publieksinkomsten, Sponsorinkomsten en Overige inkomsten.

Publieksinkomsten zijn inkomsten die direct aan de publieksactiviteiten zijn gekoppeld, zoals kaartverkoop, horeca tijdens uitvoeringen, verkoop

van programma's, beeld- of geluiddragers, vergoedingen voor radio- of televisieoptredens, recettes, uitkoopsommen, partages,

auteursrecht en eventueel overige direct aan het publiek gerelateerde inkomsten. U maakt onderscheid tussen de publieksinkomsten

in het buitenland en het binnenland. Voor de laatste categorie maakt u daarbij nog een verder onderscheid. Podiumkunsteninstellingen

maken een onderscheid in recettes, uitkoop en partage. Presentatie-instellingen beeldende kunst, filmfestivals, musea en sectorinstituten

maken een onderscheid in publieksinkomsten kaartverkoop en publieksinkomsten overig.

Als u vrijkaarten waardeert dan dient u deze onder deze post onder te brengen. In de toelichting op de exploitatierekening

maakt u de hoogte van de waardering vrijkaarten apart inzichtelijk. De waardering van vrijkaarten wordt door OCW niet meegenomen

in het bepalen van het percentage eigen inkomsten

Sponsorinkomsten betreffen alle inkomsten uit sponsoring door ondernemingen. Sponsoring wordt gedefinieerd als de overeenkomst tussen een

onderneming (de sponsor) die geld of een dienst levert, en een culturele instelling of een organisator van een cultureel evenement

(de gesponsorde), die communicatiemogelijkheden, toegangskaarten en/of overige faciliteiten als tegenprestatie levert in verband

met de door de gesponsorde te verrichten culturele activiteit. Onder sponsoring wordt niet verstaan reclame. In de toelichting

op de exploitatierekening maakt u een onderscheid tussen sponsoring in financiële middelen en sponsoring in natura. De laatste

categorie wordt door OCW niet meegenomen in het bepalen van het percentage eigen inkomsten.

Overige inkomsten die een directe relatie hebben met uw kernactiviteiten en niet onder publiek- en sponsorinkomsten vallen. Dit betreft een

restpost. Bedragen die u in deze post opneemt, dient u in de toelichting te specificeren en de aard daarvan dient u te omschrijven.

-

• Indirecte Opbrengsten

Indirecte opbrengsten zijn opbrengsten die geen of slechts een indirecte relatie hebben met uw kernactiviteiten. Bijvoorbeeld

verhuur onroerend goed, horeca los van voorstellingen of vergoedingen voor het uitlenen van personeel. U dient van elk type

indirecte opbrengst het bedrag in de toelichting te noemen en de aard ervan te omschrijven. Indien u de inzet van vrijwilligers

kapitaliseert dient u dit ook apart te verantwoorden in de toelichting. De kapitalisatie van de inzet van vrijwilligers wordt

door OCW niet meegenomen in het bepalen van het percentage eigen inkomsten.

Zie ook de opmerking onder Saldo bijzondere baten/lasten.

-

• Subsidies OCW, provincie en gemeente

Hier vermeldt u alle structurele subsidies die u uit deze bronnen ontvangt. Een structurele subsidie is een subsidie ten behoeve van de exploitatie voor uw

voortdurende activiteiten. Dat is bijvoorbeeld de vierjaarlijkse subsidie in het kader van de BIS. Meerjarige projectsubsidies

vallen hier niet onder. Deze en incidentele subsidies uit deze bronnen vermeldt u onder Overige subsidies/bijdragen, Subsidies

uit publieke middelen.

Orkesten vermelden in hun toelichting op de exploitatierekening het deel van de structurele subsidie dat verhoudingsgewijs

bestemd is voor begeleidende activiteiten (ballet- en operabegeleidingen). Het deel kan als volgt berekend worden. Alle gerealiseerde

begeleidende activiteiten om niet worden gedeeld door het totaal aan gerealiseerde uitvoeringen. Dit percentage wordt vermenigvuldigd

met het totaal aan de structurele subsidies van alle overheidslagen (OCW, provincie en gemeenten). De subsidie voor begeleidende

activiteiten om niet wordt door OCW niet meegenomen in het bepalen van het percentage eigen inkomsten.

Musea vermelden onder ‘Onderdeel kaderregeling exploitatiesubsidies onderzoek en wetenschap’ de subsidies die zij in dit kader

ontvangen.

-

• Structurele subsidie ander orgaan dan OCW, provincie, gemeente

Hier vermeldt u alle structurele subsidies die u van andere ministeries dan OCW (bijvoorbeeld het ministerie van Financiën) ontvangt. Ook structurele bijdragen van ZBO’s zoals cultuurfondsen of ontvangen structurele gelden van buitenlandse overheden/publieke fondsen/arts councils vallen onder deze post. U wordt gevraagd de bijdragen van

ieder orgaan apart te specificeren in de toelichting. Alle bovengenoemde structurele subsidies worden door OCW meegenomen

in het bepalen van het percentage eigen inkomsten.

-

• Overige subsidies/bijdragen

Onder Subsidies uit publieke middelen geeft u een opsomming van alle overige niet-structurele subsidies, zowel van binnenlandse als buitenlandse overheden als

van fondsen die subsidie ontvangen van een overheid. Bepalend is of de subsidie is verstrekt door of namens een overheid.

Van het laatste is sprake als de overheid invloed heeft op de verdeling van de subsidies. Het gaat om de volgende categorieën:

-

1. subsidies die rechtstreeks zijn verstrekt door het Rijk (ministeries, agentschappen, rijksdiensten, ambassades etc.), gemeenten,

provincies of waterschappen;

-

2. subsidies die zijn verstrekt door een zelfstandig bestuursorgaan, zoals een cultuurfonds (NFPK+, Fonds BKVB, Mondriaan Stichting,

Stimuleringsfonds voor Architectuur, Nederlands Letterenfonds, Fonds voor Cultuurparticipatie, Nederlands Fonds voor de Film),

een gemeentelijk of provinciaal fonds (zoals het Amsterdams Fonds voor de Kunst);

-

3. subsidies die zijn verstrekt door (andere) organisaties met publiekrechtelijke rechtspersoonlijkheid (zoals de Taalunie);

-

4. subsidies die zijn verstrekt door de Europese Unie, buitenlandse overheden of buitenlandse publieke fondsen en art councils.

Subsidie van een publiek-privaat fonds wordt verantwoord als subsidie van een publiek fonds. N.B. Loonkostensubsidies saldeert

u met de loonkosten.

Bijdragen uit private middelen is onderverdeeld naar herkomst van de middelen. De volgende private partijen worden onderscheiden: particulieren, bedrijven,

private fondsen en goededoelenloterijen.

Onder bijdragen van private partijen waarvan particulieren verantwoordt u alle contributies, schenkingen, donaties of legaten

en bijdragen van vriendenvereningen van particulieren. Deze bijdragen hoeft u verder niet te specificeren.

Onder bijdragen van private partijen waarvan bedrijven verantwoordt u alle contributies, schenkingen, donaties of legaten

en bijdragen van vriendenverenigingen van bedrijven. Deze bijdragen hoeft u verder niet te specificeren.

Onder bijdragen van private partijen, waarvan private fondsen verantwoordt u alle bijdragen van private fondsen. U wordt gevraagd

de bijdragen van ieder privaat fonds apart te specificeren in de toelichting. Voorbeelden van private fondsen zijn: VandenEnde

Foundation, VSB fonds, SNS Reaalfonds, Prins Bernhard Cultuurfonds, Turing Foundation, Ammodofonds.

Onder bijdragen van private partijen waaronder goede doelenloterijen verantwoordt u alle bijdragen van goededoelenloterijen

zoals de Bankgiroloterij. Deze hoeft u verder niet te speciferen.

Algemene opmerking ten opzichte van het boeken van baten:

De minister kan besluiten bepaalde baten niet mee te nemen in de berekening van het percentage eigen inkomsten als die baten

naar de aard niet als eigen inkomsten op te vatten zijn voor de toepassing van de regeling op het specifiek cultuurbeleid.

Lasten

Onder de lasten maakt u onderscheid naar beheerslasten en activiteitenlasten.

-

• Beheerslasten (model IIA t/m C en IIF)

Tot de Beheerslasten worden gerekend alle personele en materiële lasten die samenhangen met het beheer van uw organisatie (overheadlasten).

-

• Activiteitenlasten (model IIA t/m C en IIF)

Tot de Activiteitenlasten behoren lasten die direct samenhangen met de activiteiten van uw instelling.

-

• Rentebaten/lasten

Opbrengsten c.q. kosten die verband hebben met het ter beschikking stellen c.q. krijgen van een bepaalde geldlening. Rentebaten

worden door OCW niet meegenomen in het bepalen van het percentage eigen inkomsten.

-

• Saldo bijzondere baten/lasten

Inkomsten die los staan van enig cultureel ondernemerschap zoals uitkeringen van verzekeringsmaatschappen, het afboeken van

een voorziening (zoals een verbouwing die niet doorgaat, waardoor gereserveerde gelden vrijvallen), uitkering ziekengeld en

vrijval investeringsbijdrage, vrijval reserveringen. Volg daarbij de actuele Richtlijnen van de Raad voor de Jaarverslaggeving

(RJ 270). Bijzondere baten worden door OCW niet meegenomen in het bepalen van het percentage eigen inkomsten.

Toelichting op model IIE – definities van museale functies

Naast het algemeen beheer worden er drie museale functies onderscheiden.

Deze functies zijn onderverdeeld in zes taakgebieden. Hieronder treft u daarvan een korte omschrijving ten behoeve van de

toerekening van baten en lasten in model IIE.

-

• Publieksfunctie

Hieronder vallen alle werkzaamheden en uitgaven die rechtstreeks te maken hebben met de taak van musea om het in het museum

aanwezige cultureel erfgoed voor publiek toegankelijk te maken. Betekenis geven is daarbij het kernbegrip.

-

a) Vaste opstelling

De vaste opstelling is dat deel van de collectie dat voor langere tijd1 wordt tentoongesteld en waarin binnen die termijn relatief weinig wijzigingen worden aangebracht. Alle kosten en opbrengsten

die verbonden zijn aan het vormgeven, onderhouden en beheren van de vaste tentoonstelling worden aan deze functie toegerekend.

Dat geldt ook voor het onderzoek, de communicatie, marketing en educatieve programma’s die ten behoeve van de ontsluiting

van de vaste opstelling worden uitgevoerd.

-

b) Tijdelijke presentaties

De tijdelijke presentaties zijn alle opstellingen die voor kortere tijd1 worden geplaatst. Alle kosten en opbrengsten die verbonden zijn aan het ontwerpen, vormgeven, opstellen, onderhouden en beheren

van tijdelijke presentaties worden aan deze functie toegeschreven. Dit is inclusief de kosten die zijn verbonden aan de voor

de presentatie verkregen bruiklenen. Dat geldt ook voor het onderzoek, de communicatie, marketing en educatieve programma’s

die ten behoeve van de ontsluiting van een tijdelijke presentatie worden uitgevoerd.

-

• Collectiefunctie

Hieronder vallen alle kosten die gemaakt worden ten behoeve van het beheer van de museale collectie.

-

c) Registratie en onderzoek

Aan deze functie worden de werkzaamheden en de kosten toegerekend die gemaakt zijn in het kader van het onderzoek aan de eigen

collectie ten behoeve van registratie, restauratie en conservering. Doel is dat op elk gewenst moment eenduidig en volledig

inzicht kan worden verschaft in de collectie, inclusief de kwantitatieve en kwalitatieve staat daarvan.

-

d) Conserveren en restaureren

Aan de functie conserveren en restaureren worden al die kosten toegerekend die worden gemaakt voor het restaureren en conserveren

van de collectie, zowel in de opstellingen als in depot of opslag. Ook alle kosten die worden gemaakt om de collectie kwalitatief

op niveau te houden, worden toegerekend aan deze functie.

-

e) Verwerving en afstoten

De ten behoeve van verwerving en afstoting gemaakte kosten voor werkzaamheden, transport en eventueel de aankoopsom, worden

aan deze functie toegerekend.

-

• Wetenschappelijke functie

Hieronder vallen alle kosten die gemaakt worden om de door het museum beheerde collectie in de brede context van het cultureel

erfgoed te positioneren.

-

f) Onderzoek en documentatie

Aan deze functie worden de kosten toegerekend voor onderzoek dat de eigen collectie in breder verband plaatst, wetenschappelijk

onderzoek in algemene zin en bijvoorbeeld de uitgave van bestandscatalogi. Ook de kosten en opbrengsten van documentatiecentrum

en bibliotheek worden onder deze functie gevat.

-

• Lasten algemeen beheer

Tot de lasten in de kolom Algemeen beheer worden gerekend alle personele en materiële lasten die samenhangen met het beheer van uw organisatie (overhead).

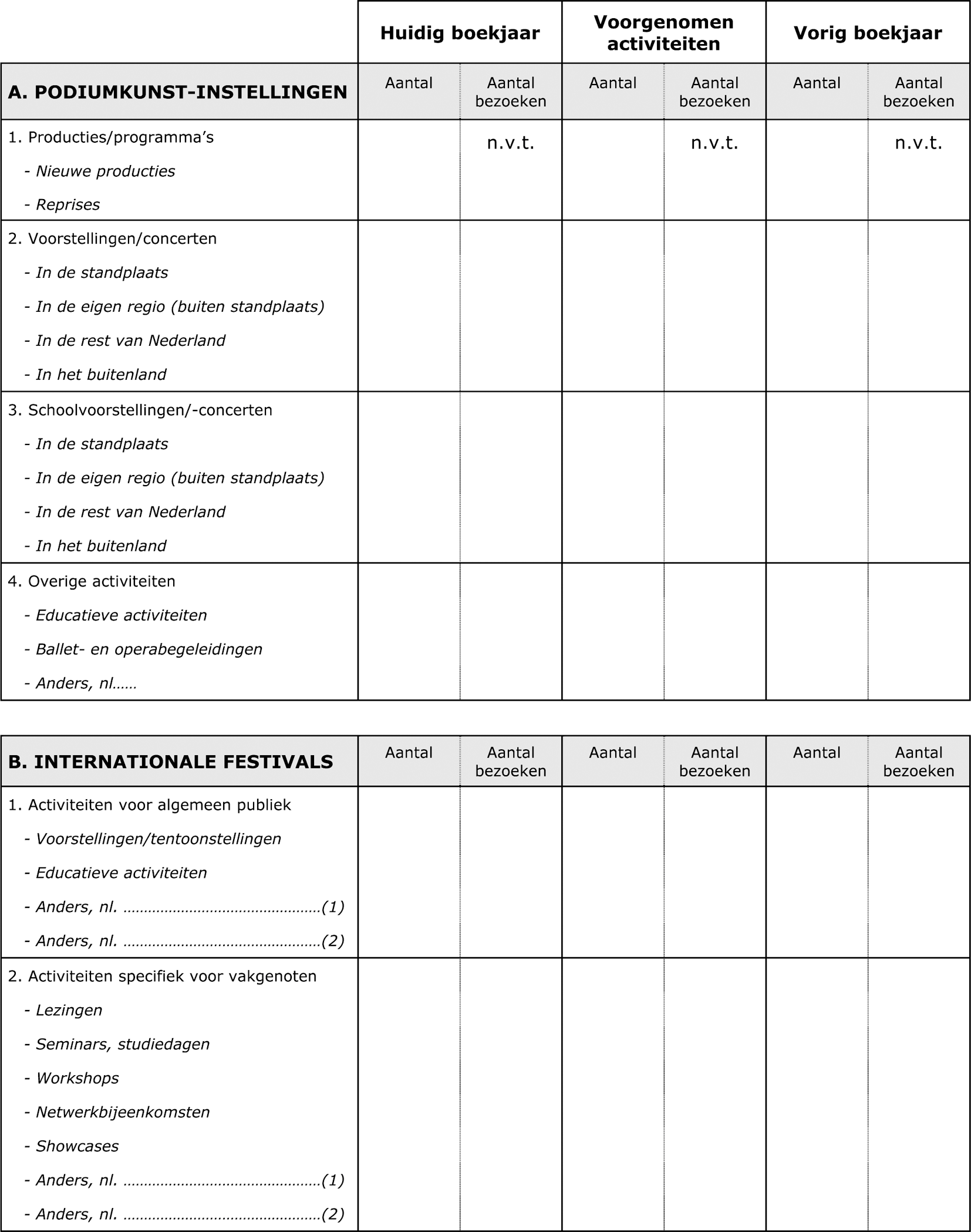

Toelichting op model III voor de prestatieverantwoording

Algemeen

Om inzicht te verwerven in de aard, omvang en bereik van uw activiteiten, specificeert u de door uw instelling verrichte activiteiten

en het bereik (bezoekers, gebruikers of deelnemers) in het boekjaar volgens het voor uw instelling relevante deel van model

III voor de prestatieverantwoording.

Activiteitensoorten die niet in het overzicht staan vermeld, dient u toe te voegen onder Anders, nl……, zoals bijv. bij Overige activiteiten. Vermeld ook de resultaten uit het vorige boekjaar. In de kolom Voorgenomen activiteiten is het gemiddelde aantal activiteiten per jaar vermeld dat uw instelling in de periode 2009-2012 wil realiseren. Deze kolom

komt overeen met het door de minister goedgekeurde prestatieoverzicht 2009-2012.

Wanneer de resultaten in het boekjaar naar soort en omvang afwijken van uw planning (= kolom Voorgenomen activiteiten), voorziet u de verschillen van een toelichting. In het bestuursverslag geeft u een reflectie op het resultaat en ziet u

vooruit naar de mogelijke consequenties voor toekomstige activiteiten.

A. Podiumkunstinstellingen

(Toneelgezelschappen, dansgezelschappen, operagezelschappen en orkesten)

-

• Vermeld onder 1. Producties/programma’s het aantal verschillende producties of programma’s voor het betreffende boekjaar en maak daarbij een onderscheid naar nieuwe

producties en reprises.

-

• Vermeld onder 2. Voorstellingen/concerten het totaal door uw instelling verrichte reguliereuitvoeringen.

-

• Vermeld onder 3. Schoolvoorstellingen/-concerten alle besloten uitvoeringen die specifiek op scholieren zijn gericht, ongeacht de speellocatie.

-

• Specifieke uitvoeringen, zoals orkestbegeleiding bij ballet-, opera- of kooruitvoeringen, cd-opnames, besloten uitvoeringen

of educatieve activiteiten vermeldt u onder 4. Overige activiteiten.

-

• Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

B. Internationale Festivals

-

• Vermeld onder 1. Activiteiten voor algemeen publiek de door uw instelling georganiseerde activiteiten bedoeld voor een algemeen publiek, zoals tentoonstellingen of voorstellingen.

-

• Vermeld onder 2. Activiteiten specifiek voor vakgenoten de door uw instelling georganiseerde activiteiten (bijvoorbeeld workshops, seminars) specifiek bedoeld voor de internationale

uitwisseling tussen makers.

-

• Filmscreenings voor professionals kunnen onder showcases worden opgenomen.

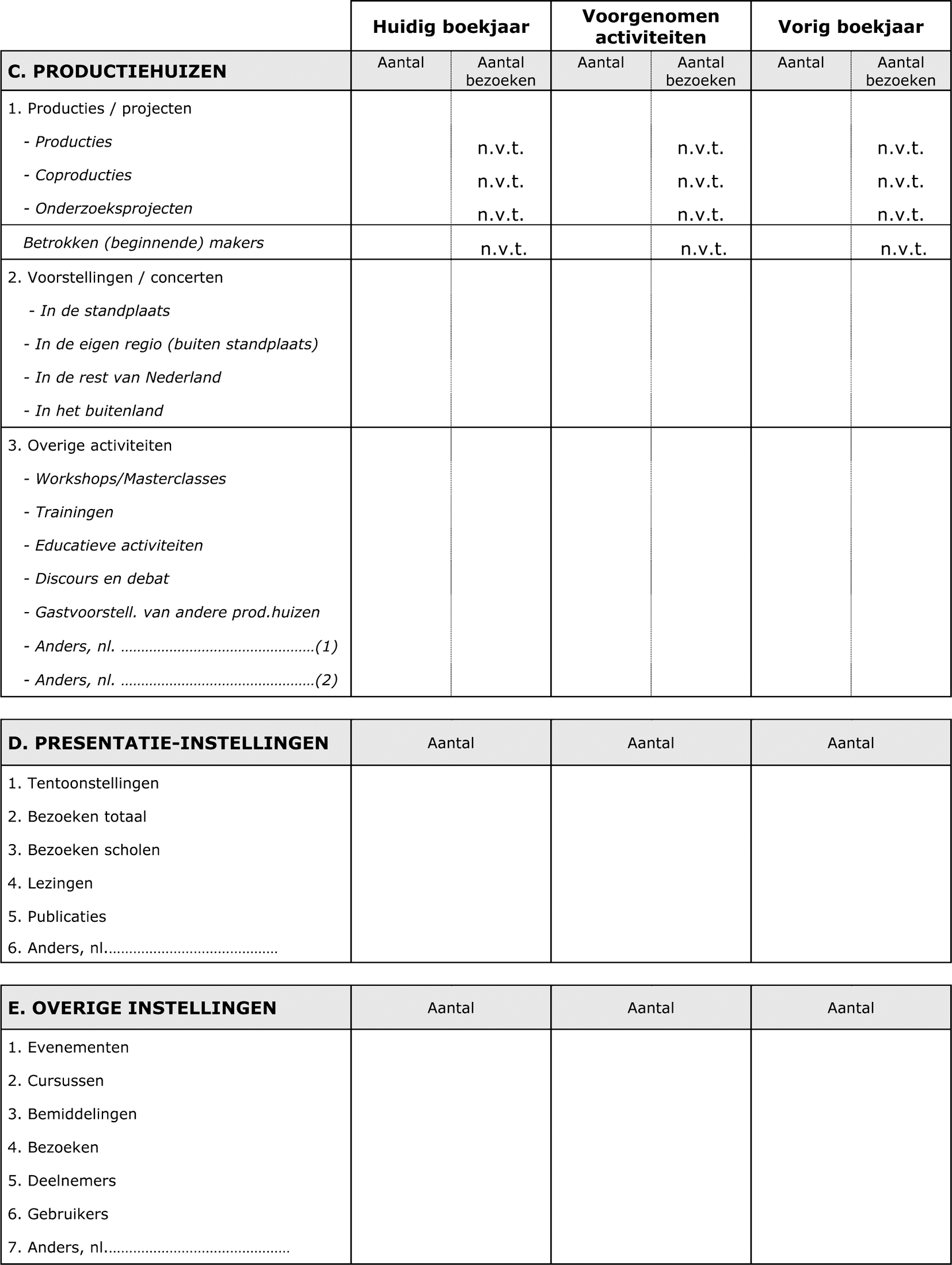

C. Productiehuizen

-

• Vermeld onder 1. Producties/projecten het aantal gerealiseerde producties, coproducties en onderzoeksprojecten.

-

• Vermeld ook het aantal beginnende makers of makers in begeleidingstrajecten, zoals regisseurs, choreografen, schrijvers, musici

of componisten dat bij deze projecten is betrokken.

-

• Onder 2. Voorstellingen/concerten vermeldt u het aantal uitvoeringen dat met deze producties is gemoeid.

-

• Bij 3. Overige activiteiten vermeldt u ook het bereik (gebruikers, deelnemers of bezoekers).

-

• Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

D. Presentatie-instellingen

-

• Vermeld onder 1. Tentoonstellingen het aantal verschillende presentaties of tentoonstellingen.

-

• Onder 2. Bezoeken totaal vermeldt u het totale aantal bezoeken, inclusief het aantal bezoeken van scholieren.

-

• Vermeld onder 3. Bezoeken scholen het totale aantal bezoekers vanuit scholen dat uw instelling heeft bezocht.

E. Overige instellingen

Instellingen, zoals postacademiale en ontwikkelinstellingen, die niet tot een van de genoemde categorieën kunnen worden gerekend

kunnen hun kwantitatieve gegevens verantwoorden onder categorie E. Overige instellingen. Voor zover niet in specifieke activiteitensoorten is voorzien voegt u deze toe onder 6. Anders, nl......

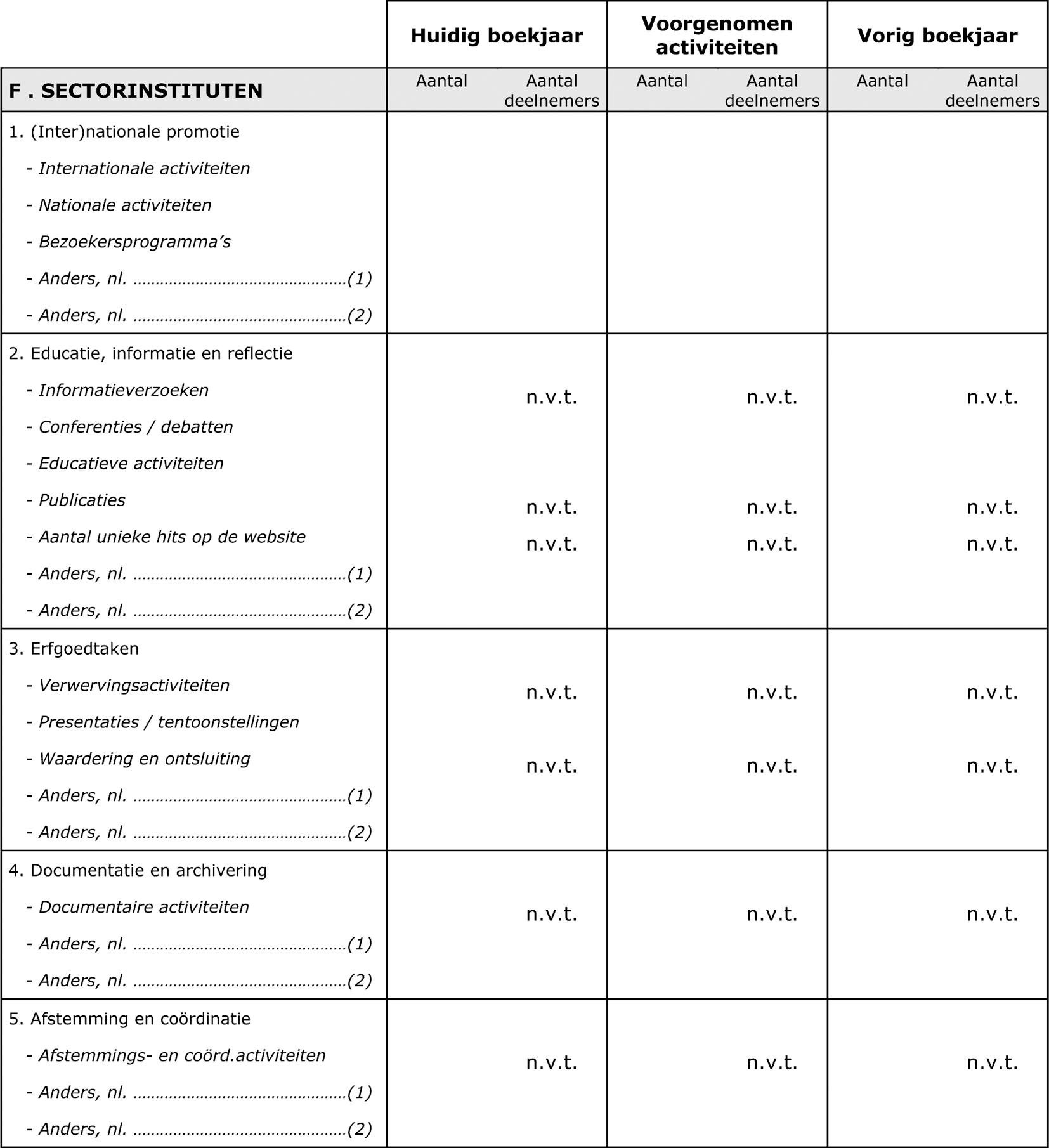

F. Sectorinstituten

Volg bij de kwantitatieve verantwoording van uw activiteiten de indeling volgens de eerder bij model IIF genoemde vijf hoofdfuncties.

Vermeld de specifieke activiteiten die binnen uw instituut worden verricht op de wijze zoals opgenomen in uw activiteitenplan

of prestatieoverzicht. Vermeld indien mogelijk ook het bereik in termen van aantal bezoekers, gebruikers of deelnemers.

-

• Bij 3. Erfgoedtaken wordt met Verwervingsactiviteiten gedoeld op activiteiten die bijdragen aan een duurzaam behoud van relevant sectoraal erfgoed, waaronder (het bevorderen van)

aankopen (door derden) en schenkingen (aan derden).

-

• Bij 3. Erfgoedtaken worden met Waardering en ontsluiting de activiteiten bedoeld die het sectorinstituut zelfstandig of met derden onderneemt om relevant sectoraal erfgoed te identificeren

en voor publiek toegankelijk te maken (incl. digitalisering en het online aanbieden van collectie-informatie).

-

• Met 4. Documentaire activiteiten wordt gedoeld op het verzamelen van gegevens (statistische en inhoudelijke gegevens) die relevant zijn om inzicht te verwerven

in het functioneren van de sector.

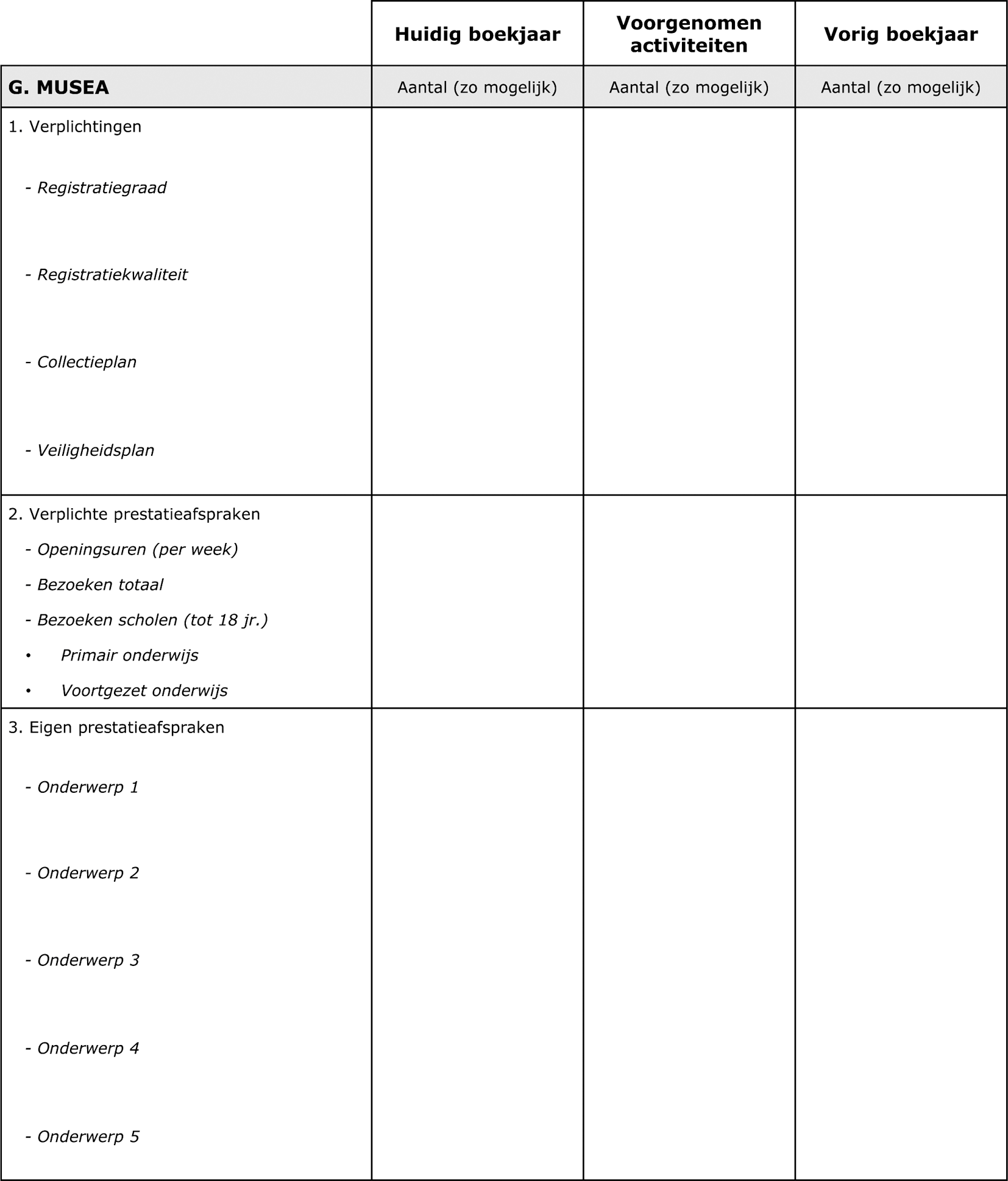

G. Musea

-

• Vermeld onder Openingsuren het aantal uren dat uw museum publiek toegankelijk is per week.

-

• Onder Bezoeken totaal vermeldt u het totale aantal bezoeken, inclusief het aantal bezoeken van scholieren.

-

• Vermeld onder Bezoeken scholenhet aantal bezoeken vanuit scholen, gesplitst in primair en voortgezet onderwijs.

Rapporteer de stand van zaken met betrekking tot de volgende onderwerpen uit het prestatieoverzicht: registratiegraad, registratiekwaliteit,

collectieplan, veiligheidsplan en uw eigen prestatieafspraken.

TOELICHTING

1. Inleiding

Om voor de periode 2013–2016 op grond van artikel 4a van de Wet op het specifiek cultuurbeleid voor subsidie in aanmerking

te komen, moet door de instellingen voldaan worden aan een minimumpercentage eigen inkomsten. Dit percentage wordt berekend

over de periode 2010 en 2011. Voor het jaar 2010 is de controle van de jaarrekeningen voor wat betreft de eigen inkomsten

al afgerond. Tijdens deze controle bleek dat veel instellingen hun jaarrekeningen onduidelijk specificeren zodat een snelle

en efficiënte controle niet mogelijk was. Met als gevolg een tijdrovend proces. Om de controle voor de cijfers over 2011 efficiënter

te laten verlopen wordt aan instellingen gevraagd om hun eigen inkomsten in hun jaarrekening verder te specificeren dan tot

nu toe het geval was. Hiertoe wordt het handboek voor de verantwoording door instellingen gewijzigd.

Verder vindt een wijziging van de Regeling frictie- en transitiekosten culturele basisinfrastructuur 2009–2012 plaats waarmee

een onjuiste bepaling over de hoogte van vergoedingen stond. Tot slot is de Regeling op het specifiek cultuurbeleid op een

punt technisch aangepast.

2. Wijzigingen

2.1. Wijzigingen in het handboek verantwoording instellingen

Het handboek verantwoording instellingen dat een bijlage is bij de Regeling op het specifiek cultuurbeleid wordt opnieuw vastgesteld.

Feitelijk blijft het handboek grotendeels gelijk en verschilt het handboek op de volgende punten van het vervangen handboek.

Toevoeging regel over het bestemmingsfonds OCW

Artikel 9 van de Regeling frictie- en transitiekosten culturele basisinfrastructuur 2009–2012 wordt aangehaald waarin staat

dat voor iedere aanwending van het bestemmingsfonds OCW toestemming nodig is van de bewindspersoon.

Wijzigingen in de modellen II voor de exploitatierekening

In de modellen voor de exploitatierekening zijn wijzigingen aangebracht zodat de eigen inkomsten meer gespecificeerd worden.

Het gaat niet om nieuwe posten in het model maar om nadere specificering van bestaande posten.

Wijziging in toelichting exploitatierekening

In de toelichting worden de wijzigingen in de modellen toegelicht. Ook wordt de gewenste mate van specificatie verwoord voor

de jaarrekeningposten die betrekking hebben op eigen inkomsten. Ten slotte wordt vermeld of de post door OCW meegenomen wordt

bij de berekening van het percentage eigen inkomsten.

2.2. Wijziging Regeling frictie- en transitiekosten culturele basisinfrastructuur 2009–2012

Op 21 november 2011 is de Regeling frictie- en transitiekosten culturele basisinfrastructuur 2009–2012 bekendgemaakt. In artikel

8, derde lid, onderdeel c, van die regeling was bepaald dat vergoeding van frictiekosten van een B3-instelling plaatsvindt

naar rato van het verleende subsidiebedrag in de periode 2009 tot en met 2012 in relatie tot de totale inkomsten van de instelling

in die periode. In dit voorschrift is het proportionaliteitsprincipe neergelegd, dat is toegelicht in paragraaf 3 van de toelichting

bij die regeling. Abusievelijk is in de tekst en toelichting van de regeling een verband gelegd met de totale inkomsten van een instelling. Anders dan wat de regeling op dit punt voorschreef, is uitgangspunt dat het totaal van alle frictiekosten die een instelling heeft en die voor vergoeding in aanmerking komen, vergoed wordt. Het is dus niet zo dat

niet slechts het percentage wordt vergoed dat gelijk is aan het subsidiebedrag ten opzichte van de totale inkomsten. Wat was

bedoeld is dat in de vergoeding door OCW niet de frictiekosten zijn inbegrepen, die een instelling heeft als gevolg van een

(gedeeltelijke) beëindiging van een subsidie die is verstrekt door een ander bestuursorgaan. Dergelijke kosten komen immers

voor rekening van dat andere bestuursorgaan. Met de wijziging van de Regeling frictie- en transitiekosten culturele basisinfrastructuur

2009–2012 is dit hersteld.

2.3. Technische wijziging Regeling op het specifiek cultuurbeleid

Alle subsidieplafonds in hoofdstuk 3 van de Regeling op het specifiek cultuurbeleid (vierjaarlijkse subsidieverstrekking voor

de periode 2013–2016) zijn per jaar weergegeven. Bij de plafonds voor de sector musea ontbrak bij de bepaling over de beschikbare

bedragen ten onrechte het woord ‘jaarlijks’ en dat is bij dezen hersteld.

3. Inwerkingtreding

Er is afgeweken van de normale publicatietermijn van twee maanden, omdat instellingen begin 2012 al duidelijkheid moeten hebben

over de eisen in het handboek, zodat zij hun jaarrekeningen kunnen opstellen. De regeling treedt daarom gelijk na publicatie

in werking. Dit is geen bezwaar voor de instellingen. Aan hen is begin november per brief gecommuniceerd dat half december

de meest recente versie van het handboek op www.cultuursubsidie.nl wordt gepubliceerd. Ook ten aanzien van de wijziging van

de Regeling frictie- en transitiekosten culturele basisinfrastructuur vormt directe inwerkingtreding geen bezwaar, nu de te

vergoeden kosten pas aan het einde van het jaar 2012 zullen worden berekend.

4. Administratieve lasten

Er is geen noemenswaardige verhoging van de administratieve lasten voor de instellingen. De instellingen beschikken over alle

gevraagde financiële gegevens. Hen wordt alleen gevraagd deze gegevens ook in de jaarrekening op te nemen.

5. Uitvoerbaarheid en handhaafbaarheid

De genoemde wijzigingen hebben geen gevolgen voor de uitvoerbaarheid en handhaafbaarheid van de gewijzigde regelingen.

De Staatssecretaris van Onderwijs, Cultuur en Wetenschap,

H. Zijlstra.