Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2011, 12179 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Nederlandsche Bank N.V.,

Na raadpleging van de betrokken representatieve organisaties;

Gelet op de artikelen 60, tweede lid, 61, vijfde lid, 62, tweede lid, 72, eerste lid, 73, tweede lid, en 77 van het Besluit prudentiële regels Wft;

Gelet op de richtlijn 2010/76/EU van het Europees Parlement en de Raad van 24 november 2010 tot wijziging van de Richtlijnen 2006/48/EG en 2006/49/EG wat betreft de kapitaalvereisten voor de handelsportefeuille en voor hersecuritisaties, alsook het bedrijfseconomisch toezicht op het beloningsbeleid (PbEU L 329);

Besluit:

De Regeling solvabiliteitseisen marktrisico Wft 2010 wordt als volgt gewijzigd:

A

Artikel 1:1 wordt als volgt gewijzigd:

1. Na onderdeel a wordt een nieuw onderdeel a1 toegevoegd, dat als volgt komt te luiden:

het voor iedere werkdag vergelijken van de uit het model resulterende eendagswaarde van het potentiële verlies (VaR) voor de eindedagsposities van de portefeuille met de eendagsverandering in de waarde van de portefeuille aan het einde van de daaropvolgende werkdag.

2. Na onderdeel p wordt een nieuw onderdeel p1 toegevoegd, dat als volgt komen te luiden:

Maatstaf die de omvang van het potentiële verlies op een handelsportefeuille berekent over een bepaalde horizon bij een bepaald statistisch betrouwbaarheidsniveau.

B

Aan artikel 2:8, derde lid wordt, onder het schrappen van ‘en’ aan het slot van onderdeel e, en de vervanging van de punt aan het slot van onderdeel f door ’; en’, een nieuw onderdeel g toegevoegd, dat als volgt komt te luiden:

g. richtsnoeren voor de gebruikmaking van niet-waarneembare inputs die de aannames van de instelling weerspiegelen met betrekking tot de vraag wat marktdeelnemers voor de prijsbepaling van de positie zouden gebruiken.

C

Artikel 2:9, eerste lid, komt als volgt te luiden:

1. De posities in de handelsportefeuille worden zoveel mogelijk tegen marktwaarde gewaardeerd.

D

Artikel 2:10 wordt als volgt gewijzigd:

1. Het eerste lid komt als volgt te luiden:

1. Wanneer waardering tegen marktwaarde niet mogelijk is, worden de posities in de handelsportefeuille, in afwijking van het vorige artikel, op voorzichtige wijze op basis van een modellenbenadering gewaardeerd, door via benchmarking, extrapolatie of een andere berekeningswijze de waarde van de financiële instrumenten op basis van een input uit de markt te ramen.

2. Het derde lid, onderdeel a, komt als volgt te luiden:

a. de hoogste leiding draagt kennis van de bestanddelen van de handelsportefeuille of van andere tegen reële waarde gewaardeerde posities waarvoor waardering op basis van een modellenbenadering wordt toegepast en is bekend met de belangrijkheid van de onzekerheid waartoe deze waarderingsmethode voor de rapportage over de bedrijfsrisico's en de bedrijfsresultaten kan leiden;

E

In artikel 2:12, eerste en tweede lid, vervallen de woorden ‘of reserves’.

F

Artikel 2:13 wordt als volgt gewijzigd:

1. Het eerste lid komt als volgt te luiden:

1. Een financiële onderneming waarborgt de inrichting en instandhouding van procedures, ter beoordeling van de noodzaak van een waarderingsaanpassing voor minder liquide posten. De waarderingsaanpassingen komen waar nodig bovenop eventuele voor financiële verslaggevingsdoeleinden vereiste wijzigingen in de waarde van de positie en zijn bedoeld om de illiquiditeit van de positie weer te geven.

2. Het tweede lid, onderdeel d komt als volgt te luiden:

d. de volatiliteit en het gemiddelde van de handelsvolumes, met inbegrip van handelsvolumes in perioden van marktspanningen;

3. Het derde lid komt als volgt te luiden:

3. De beoordeling of het noodzakelijk is een waarderingsaanpassing te verrichten, hoeft alleen plaats te vinden wanneer een financiële onderneming waardeert met gebruikmaking van externe waarderingen of op basis van een modellenbenadering. Financiële ondernemingen beoordelen op continue basis of aanpassingen van minder liquide posities noodzakelijk zijn.

4. Het vierde lid komt als volgt te luiden:

4. Met betrekking tot complexe producten, inclusief – maar niet beperkt tot – securitisatieposities en nth-to-default kredietderivaten, beoordelen de financiële ondernemingen expliciet de noodzaak van de waarderingsaanpassingen die de volgende twee vormen weergeven van het modelrisico:

a. het gebruik van een mogelijk onjuiste waarderingsmethode; en

b. het gebruik van niet-waarneembare (en mogelijk onjuiste) kalibratie-parameters in het waarderingsmodel.

5. Het vijfde lid vervalt.

G

Artikel 2:14 vervalt.

H

Artikel 3:2 wordt als volgt gewijzigd:

1. In lid vier, onderdeel a, wordt ‘korte positie’ vervangen door: lange positie.

2. In lid vier, onderdeel b, wordt ‘lange positie’ vervangen door: korte positie.

I

Artikel 3:6 wordt als volgt gewijzigd:

1. Het eerste lid komt als volgt te luiden:

1. Met betrekking tot kredietderivaten wordt, tenzij in deze Regeling anders wordt bepaald, voor de berekening van het solvabiliteitsvereiste ter dekking van het algemene positierisico van de protectieverkoper, de notionele waarde van het kredietderivatencontract gebruikt. In afwijking van het bepaalde in de eerste zin kan de financiële onderneming er voor kiezen de notionele waarde te vervangen door de notionele waarde minus eventuele marktwaardeveranderingen in het kredietderivaat sinds handelsintroductie. De posities worden in overeenstemming met het tweede tot en met het achtste lid geboekt.

2. Het negende lid komt als volgt te luiden:

9. Wanneer een n-th-asset-to-default-mandje een externe kredietbeoordeling heeft en voldoet aan de voorwaarden van een gekwalificeerd schuldinstrument, kan de protectieverkoper volstaan met de berekening van één specifieke risicobelasting die in overeenstemming is met de kredietbeoordeling van het derivaat en past hij de respectieve, van toepassing zijnde, securitisatie-risicowegingen toe.

J

In artikel 3:9, het tweede lid, wordt achter de passage ‘van andere dan eigen schuldinstrumenten’ de volgende passage toegevoegd: of securitisatieposities.

K

Artikel 3:11 komt als volgt te luiden:

1. Het solvabiliteitsvereiste ter dekking van het specifieke positierisico voor posities in securitisaties wordt berekend overeenkomstig artikel 67 van de Regeling securitisaties Wft 2010.

2. In afwijking van het eerste lid mag een financiële onderneming het kapitaalvereiste voor het specifieke risico voor de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid als volgt vaststellen. Het hoogste bedrag dat volgt uit de berekeningen in dit lid wordt de vereiste solvabiliteit voor het specifieke risico positierisico voor de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid. De financiële onderneming berekent:

a. de totale solvabiliteitsvereisten voor het specifieke risico die zouden gelden voor de lange nettoposities van de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid; en

b. de totale solvabiliteitsvereisten voor het specifieke risico die enkel zouden gelden voor de korte nettoposities van de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid.

3. Voor de toepassing van deze Regeling bestaat de correlation trading-portefeuille uit securitisatieposities en nth-to-default kredietderivaten die voldoen aan de onderstaande criteria:

a. de posities zijn noch hersecuritisatieposities, noch opties op een securitisatietranche, noch andere derivaten van securitisatieposten die geen aandeel naar rato bieden in de opbrengsten van een securitisatietranche; en

b. alle referentie-instrumenten zijn single-name-instrumenten, zoals single-name kredietderivaten, waarvoor een liquide vraag- en aanbodmarkt bestaat. Hieronder vallen ook de courant verhandelde indices, gebaseerd op deze referentie-entiteiten.

4. Voor de toepassing van de artikelen 3:6, eerste lid, artikel 3:11, eerste en tweede lid en artikel 3:11a, eerste lid, kan de financiële onderneming het solvabiliteitsvereiste tot het maximaal mogelijke met het wanbetalingsrisico samenhangende verlies begrenzen.

5. Posities die verwijzen naar een van onderstaande punten kunnen geen deel uitmaken van de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid:

a. een onderliggende waarde die kan worden toegewezen aan de categorieën vorderingen als bedoeld in artikel 2:27 of artikel 2:28 van de Rsk 2010 in de niet-handelsportefeuille van een kredietinstelling; of

b. een vordering op een special purpose entity.

6. Een financiële onderneming mag in de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid posities opnemen die geen securitisatieposities of n-th-to-default kredietderivaten zijn maar die andere posities in de portefeuille dekken, mits er voor de instrumenten of de onderliggende waarden ervan een liquide vraag- en aanbodmarkt bestaat zoals bedoeld in het derde lid onder b).

L

Na artikel 3:11 wordt het volgende artikel 3:11a toegevoegd:

1. Voor instrumenten in de handelsportefeuille die securitisatieposities zijn weegt de financiële onderneming haar nettoposities zoals berekend overeenkomstig artikel 3:1 met het volgende:

a. voor securitisatieposities die in de niet-handelsportefeuille van dezelfde financiële onderneming aan de standaardbenadering voor het kredietrisico zouden worden onderworpen, 8% van het risicogewicht overeenkomstig de in hoofdstuk 4 van de Regeling securitisaties Wft 2010 beschreven standaardbenadering;

b. voor securitisatieposities die in de niet-handelsportefeuille van dezelfde financiële onderneming aan de interneratingbenadering voor het kredietrisico zouden worden onderworpen, 8% van het risicogewicht overeenkomstig de in hoofdstuk 5 van de Regeling securitisaties Wft 2010 beschreven interne ratingbenadering.

c. voor de toepassing van de punten a) en b) mag de benadering met toezichthoudersformule alleen met toestemming van de toezichthouder worden toegepast door andere financiële ondernemingen dan een initiërende financiële onderneming die deze benadering voor dezelfde securitisatiepositie in haar niet-handelsportefeuille mag toepassen. Indien van toepassing, worden als inputs voor de benadering met toezichthoudersformule fungerende ramingen van PD en LGD bepaald in overeenstemming met de hoofdstuk 3 van de Rsk 2010, dan wel, met aparte toestemming van de toezichthouder, op basis van ramingen die zijn afgeleid van een benadering zoals uiteengezet in hoofdstuk 4 en in het bijzonder artikel 4:6 juncto 4:9 en die stroken met de kwantitatieve normen voor de interne-ratingbenadering.

d. onverminderd de punten a) en b), voor securitisatieposities waarop overeenkomstig hoofdstuk 7 van de Regeling securitisaties Wft 2010 een risicogewicht van 1 250% zou worden toegepast indien zij in de niet-handelsportefeuille van dezelfde financiële onderneming zouden zijn opgenomen, 8% van de conform dat artikel berekende risicogewogen post .

2. De financiële onderneming bepaalt de som van haar uit de toepassing van dit artikel resulterende gewogen posities (ongeacht of het lange dan wel korte posities betreft) teneinde haar solvabiliteitsvereiste met betrekking tot het specifieke risico te berekenen.

M

In artikel 3:18 wordt in het tweede lid, eerste volzin, het percentage gewijzigd van ‘4%’ naar: 8%

N

In artikel 3:20 worden, onder verwijdering van de nummering van het derde lid, het eerst een het tweede lid geschrapt.

O

Na artikel 3:22 wordt het volgende artikel 3:22a toegevoegd:

P

In artikel 3:24, tweede lid, wordt de zinsnede ‘respectievelijk artikel 4:11’ vervangen door: respectievelijk artikel 4:27.

Q

Hoofdstuk 4 komt als volgt te luiden:

1. Op basis van hetgeen in dit hoofdstuk bepaald is, kan een financiële onderneming toestemming worden verleend voor de berekening van haar solvabiliteitsvereiste voor het positierisico, het valutarisico en het grondstoffenrisico haar eigen interne modellen te gebruiken, in plaats van of in combinatie met de methoden die in hoofdstuk 3 van deze Regeling worden beschreven.

2. Voor elk geval moet DNB uitdrukkelijk toestemming verlenen voor het gebruik van modellen, met het oog op het toezicht op de solvabiliteitsvereisten.

1. De in het vorige artikel bedoelde toestemming wordt uitsluitend verleend indien het risicobeheersysteem van de financiële onderneming qua concept solide is en zorgvuldig wordt toegepast.

2. Het risicobeheerssysteem dient aan de navolgende kwaliteitsnormen te voldoen:

a. het interne model is in hoge mate geïntegreerd in het dagelijkse proces van risicobeheer van de financiële onderneming en dient als basis voor het rapporteren van risicoposities aan de hoogste leiding van de financiële onderneming;

b. de financiële onderneming heeft een afdeling risicobewaking, die onafhankelijk is van de handelsafdelingen en rechtstreeks rapporteert aan de hoogste leiding. De betrokken afdeling moet belast zijn met het ontwerpen en implementeren van het risicobeheersysteem van de financiële onderneming. Tevens moet deze afdeling dagelijks rapporten opstellen en analyseren over de uitkomsten van het risicometingsmodel en over de maatregelen die op het gebied van transactielimieten moeten worden genomen. De afdeling is verantwoordelijk voor de eerste en continue validering van het interne model;

c. de hoogste leiding van de financiële onderneming is actief bij het proces van risicobewaking betrokken; de dagelijkse rapporten die de afdeling risicobewaking opstelt, worden beoordeeld door een directie-echelon dat voldoende bevoegdheden heeft om een vermindering van de posities die afzonderlijke handelaren ingenomen hebben, of van de totale risicopositie van de financiële onderneming, op te leggen;

d. de financiële onderneming beschikt over voldoende personeel dat onderlegd is in het gebruik van verfijnde modellen voor handel, risicobewaking, controle en administratieve verwerking;

e. de financiële onderneming heeft procedures vastgesteld voor de bewaking van en het toezicht op de naleving van een schriftelijk vastgelegde reeks interne richtsnoeren en controles, die betrekking hebben op de werking van het risicometingssysteem als geheel;

f. het model van de financiële onderneming heeft in het verleden bewezen redelijk accuraat te zijn als het gaat om het meten van risico's;

g. de financiële onderneming voert frequent een stringent programma van stresstests uit; de uitkomsten van deze tests worden beoordeeld door de hoogste leiding en worden verwerkt in het beleid en in de limieten die door haar bepaald worden. De toegepaste schokken weerspiegelen de aard van de portefeuilles en de tijd die nodig kan zijn om onder moeilijke marktomstandigheden risico’s af te dekken of te beheren; en

h. als onderdeel van de periodieke interne controle moet de financiële onderneming een onafhankelijke evaluatie van zijn risicometingssysteem laten uitvoeren.

1. De in het vorige artikel, tweede lid, punt h, bedoelde evaluatie heeft betrekking op de activiteiten van de handelsafdelingen en de zelfstandige afdeling risicobewaking.

2. Ten minste eenmaal per jaar moet de financiële onderneming een evaluatie uitvoeren van het algehele risicobeheerproces. In deze evaluatie worden de volgende elementen betrokken:

a. het adequaat zijn van de documentatie over het risicobeheersysteem en -proces en van de organisatie van de afdeling risicobewaking;

b. de integratie van metingen van het marktrisico in het dagelijkse risicobeheer en de deugdelijkheid van het systeem voor informatie van de hoogste leiding;

c. het proces dat de financiële onderneming toepast voor het fiatteren van risicowaarderingsmodellen en waarderingssystemen die door het personeel in de handelsafdelingen en de afdeling administratieve verwerking gebruikt worden;

d. aard en omvang van de marktrisico's die in het risicometingsmodel verwerkt zijn en de validering van significante wijzigingen in het risicometingsproces;

e. het accuraat en volledig zijn van gegevens over posities, het accuraat en correct zijn van aannames over volatiliteit en correlaties, en het accuraat zijn van de waarderings- en risicogevoeligheidsberekeningen;

f. het verificatieproces dat de financiële onderneming hanteert ter beoordeling van de consistentie, tijdigheid en betrouwbaarheid van de gegevensbronnen die voor de interne modellen gebruikt worden, alsmede van de onafhankelijkheid van deze gegevensbronnen; en

g. het verificatieproces waarvan de financiële onderneming gebruik maakt voor de evaluatie van back-testing om te beoordelen of het model accuraat is.

1. De financiële onderneming beschikt over procedures om te waarborgen dat haar interne modellen op adequate wijze zijn gevalideerd, zodat deze modellen qua concept solide zijn en alle risico’s van betekenis weergeven.

2. De validatie geschiedt door voldoende gekwalificeerde partijen die niet bij het ontwikkelingsproces van de procedures, zoals bedoeld in het eerste lid, betrokken zijn.

3. De validatie vindt plaats bij de initiële ontwikkeling van het interne model en wanneer er significante wijzigingen in het interne model worden aangebracht.

4. De validatie vindt periodiek plaats, maar vooral wanneer de markt significante structurele veranderingen of de samenstelling van de portefeuille wijzigingen heeft ondergaan die ertoe kunnen leiden dat het interne model niet langer adequaat is.

5. De financiële onderneming maakt gebruik van de vorderingen op het gebied van technieken en optimale werkwijzen naarmate deze vorderingen zich voordoen.

6. De validatie van het interne model blijft niet beperkt tot het uitvoeren van back-testing, als bedoeld in artikel 4:5, maar omvat ten minste ook de volgende aspecten:

a. er worden tests verricht die aantonen dat de in het kader van het interne model gehanteerde aannames adequaat zijn en het risico niet onder- of overschatten;

b. naast de wettelijk vereiste programma’s van achteraf uit te voeren tests verricht de financiële onderneming eigen tests voor de validatie van het interne model gerelateerd aan de risico’s en structuur van haar portefeuilles; en

c. er worden hypothetische portefeuilles gebruikt om er zeker van te zijn dat het interne model in staat is rekening te houden met eventuele bijzondere structurele kenmerken, zoals basisrisico’s van betekenis en concentratierisico.

1. De financiële onderneming bewaakt de accuratesse en de goede werking van haar model door een, door DNB goedgekeurd, programma van back-testing toe te passen.

2. De financiële onderneming dient in staat te zijn tot het uitvoeren van back-testing op zowel feitelijke als hypothetische veranderingen van de waarde van de portefeuille.

3. De financiële onderneming dient passende maatregelen te treffen om haar back-testing-programma te verbeteren wanneer dat ontoereikend wordt geacht.

4. De financiële onderneming dient ten minste tests achteraf uit te voeren op hypothetische uitkomsten van handelstransacties.

1. Voor de berekening van de vereiste solvabiliteit voor het specifieke risico van verhandelbare schuldinstrumenten en aandelen kan een financiële onderneming gebruik maken van een intern model wanneer dit interne model voldoet aan de voorwaarden in dit hoofdstuk en bovendien:

a. de historische prijsschommeling in de portefeuille verklaart;

b. de concentratie qua omvang en veranderingen in de samenstelling van de portefeuille weergeeft;

c. solide blijkt in een ongunstige omgeving;

d. gevalideerd wordt door back-testing ter beoordeling van de vraag of het specifieke risico accuraat wordt weergegeven;

e. het name-related basisrisico weergeeft. Dat wil zeggen dat de financiële onderneming aantoont dat het interne model gevoelig is voor wezenlijke individuele verschillen tussen soortgelijke maar niet identieke posities;

f. het ‘event’-risico weergeeft.

2. Het interne model van de financiële onderneming levert een conservatieve beoordeling op van het risico dat volgens realistische marktscenario's uit minder liquide posities en posities met beperkte prijstransparantie voortvloeit.

3. Voorts voldoet het interne model aan minimale gegevensnormen. Vervangende gegevens zijn voldoende conservatief en mogen alleen worden gebruikt wanneer de beschikbare gegevens ontoereikend zijn of niet de ware volatiliteit van een positie of portefeuille weerspiegelen.

4. Een financiële onderneming kan ervoor opteren om bij de berekening van haar kapitaalvereiste voor het specifieke risico met behulp van een intern model, de posities in securitisaties of nth-to-default kredietderivaten buiten beschouwing te laten waarvoor zij aan het overeenkomstig hoofdstuk 3 bepaalde kapitaalvereiste voor het positierisico voldoet, met uitzondering van de posities die vallen onder de in artikel 4:18 bedoelde benadering.

5. De financiële onderneming maakt gebruik van de vorderingen op het gebied van technieken en optimale werkwijzen naarmate deze vorderingen zich voordoen.

6. Een financiële onderneming is niet verplicht om wanbetalingsrisico's en migratierisico's weer te geven voor verhandelbare schuldinstrumenten in haar interne model wanneer ze deze risico's weergeeft in het kader van de vereisten die zijn opgenomen artikel 4:7 van deze Regeling.

1. Een financiële onderneming die voor verhandelbare schuldinstrumenten onder deze Regeling valt, beschikt bij de berekening van haar solvabiliteitsvereisten over een methode (het ‘Incremental Risk Charge (IRC) model’) voor de weergave van het aan haar posities in de handelsportefeuille verbonden additioneel wanbetalingsrisico en migratierisico bij de risico's die zijn verwerkt in de berekening op basis van de VaR-meting, als gespecificeerd in artikel 4:6.

2. De financiële onderneming toont aan dat haar methode voldoet aan deugdelijkheidsnormen vergelijkbaar aan die bedoeld in hoofdstuk 3 van de Rsk 2010, uitgaande van een constant risiconiveau, en waar nodig aangepast om het effect van liquiditeit, concentraties, afdekking en optionaliteit weer te geven.

1. Het IRC-model voor de weergave van het additioneel wanbetalingsrisico en migratierisico bestrijkt alle posities die aan een solvabiliteitsvereiste voor specifiek renterisico onderworpen zijn, maar geen securitisatieposities en nth-to-default kredietderivaten.

2. DNB kan een financiële onderneming toestaan stelselmatig alle posities in beursgenoteerde aandelen en op beursgenoteerde aandelen gebaseerde derivatenposities in aanmerking te nemen, mits een dergelijke inaanmerkingneming consistent is met de wijze waarop de financiële onderneming intern risico meet en beheert.

3. Het IRC-model geeft het effect weer van correlaties tussen gebeurtenissen waardoor wanbetaling ontstaat en gebeurtenissen die tot migratie aanleiding geven.

4. Het effect van de diversificatie tussen gebeurtenissen waardoor wanbetaling ontstaat en gebeurtenissen die tot migratie aanleiding geven enerzijds en andere marktrisicofactoren anderzijds, wordt niet weergegeven.

1. Het IRC-model voor de weergave van additionele risico's moet de waarde van de aan wanbetaling en aan de migratie van interne of externe ratings toe te schrijven verliezen bepalen met een betrouwbaarheidsinterval van 99,9% over een kapitaalhorizon van één jaar.

2. Aannames inzake correlatie worden onderbouwd met analyses van objectieve gegevens in een qua concept solide kader.

3. Het IRC-model voor de weergave van additionele risico's geeft een adequate afspiegeling van de concentratie van emittenten. Ook concentraties die onder stressomstandigheden binnen en tussen productcategorieën kunnen ontstaan, worden weergegeven.

4. Het IRC-model is gebaseerd op de aanname dat het risico over de kapitaalhorizon van één jaar constant blijft, hetgeen inhoudt dat er voor bepaalde individuele posities in de handelsportefeuille of reeksen posities die in een simulatie tijdens hun liquiditeitshorizon door wanbetaling of migratie werden gekenmerkt, aan het einde van hun liquiditeitshorizon herschikking heeft plaatsgevonden om het oorspronkelijke risiconiveau te bereiken. Bij wijze van alternatief kan een financiële onderneming ervoor opteren stelselmatig aan te nemen dat een positie een jaar lang constant blijft.

1. De liquiditeitshorizons, als bedoeld in artikel 4:9 lid 4, worden vastgesteld op basis van de tijd die nodig is om de positie te verkopen of onder gespannen marktomstandigheden alle wezenlijke relevante prijsrisico's af te dekken, waarbij bijzondere aandacht wordt besteed aan de omvang van de positie.

2. Liquiditeitshorizons weerspiegelen de feitelijke praktijk en ervaring tijdens perioden van zowel systematische als incidentele spanningen.

3. De liquiditeitshorizon wordt bepaald op basis van conservatieve aannames en is lang genoeg opdat de handeling van het verkopen of afdekken op zich geen wezenlijk effect heeft op de prijs waartegen het verkopen of afdekken geschiedt.

4. Bij de vaststelling van de passende liquiditeitshorizon van een positie of reeks posities wordt een termijn van ten minste drie maanden gehanteerd. Bij de vaststelling van de passende liquiditeitshorizon van een positie of reeks posities wordt rekening gehouden met de interne gedragslijnen van een financiële onderneming op het gebied van waarderingsaanpassingen en het beheer van slapende posities.

5. Wanneer een financiële onderneming liquiditeitshorizons voor reeksen posities in plaats van voor individuele posities vaststelt, worden de criteria aan de hand waarvan de reeksen posities worden bepaald, gedefinieerd op een wijze die verschillen in liquiditeit op betekenisvolle wijze weerspiegelt.

6. De liquiditeitshorizons voor geconcentreerde posities zijn langer om aan te geven dat het langer duurt om dergelijke posities te liquideren.

7. De liquiditeitshorizon voor een securitisation warehouse weerspiegelt de tijd die nodig is om de activa te construeren, te verkopen en te securitiseren of om onder gespannen marktomstandigheden de wezenlijke risicofactoren af te dekken.

1. In de door een financiële onderneming gehanteerde IRC-model voor de weergave van het additioneel wanbetalingsrisico en migratierisico mogen afdekkingsinstrumenten worden verwerkt.

2. Posities mogen worden verrekend wanneer lange en korte posities op hetzelfde financiële instrument betrekking hebben.

3. Afdekkings- of diversificatie-effecten die zowel met lange en korte posities in verschillende instrumenten of effecten van dezelfde debiteur, als met lange en korte posities jegens verschillende emittenten samenhangen, mogen alleen worden erkend door uitdrukkelijk lange en korte brutoposities in de verschillende instrumenten te modelleren.

4. Het effect van wezenlijke risico’s die zich tussen de vervaldag van het afdekkingsinstrument en het einde van de liquiditeitshorizon kunnen voordoen, alsook de kans op significante basisrisico's in de afdekkingsstrategieën per product, de rangorde in de kapitaalstructuur, de interne of externe rating, de looptijd, de emissiedatum en andere verschillen in de instrumenten worden door de financiële onderneming weergegeven.

5. Een financiële onderneming geeft een afdekkingsinstrument alleen weer voor zover het ook verder kan worden aangehouden als een met de debiteur verband houdende krediet- of andere gebeurtenis nadert.

6. Voor posities in de handelsportefeuille die met behulp van dynamische afdekkingsstrategieën worden afgedekt, mag rebalancing van het afdekkingsinstrument binnen de liquiditeitshorizon van de afgedekte positie worden erkend, mits de financiële onderneming

a. ervoor kiest de rebalancing van het afdekkingsinstrument consequent over de betrokken reeks posities in de handelsportefeuille te modelleren;

b. aantoont dat de inaanmerkingneming van rebalancing in een betere risicometing resulteert;

c. aantoont dat de markten voor de instrumenten die als afdekkingsinstrumenten fungeren, liquide genoeg zijn om zelfs in perioden van spanningen rebalancing mogelijk te maken. Uit dynamische afdekkingsstrategieën voortvloeiende restrisico's moeten in het kapitaalvereiste tot uiting komen.

1. Het IRC-model voor de weergave van het additioneel wanbetalingsrisico en migratierisico moet het niet-lineaire effect van opties, gestructureerde kredietderivaten en andere posities met wezenlijk niet-lineair gedrag inzake prijswijzigingen weerspiegelen.

2. De financiële onderneming houdt ook naar behoren rekening met het modelrisico dat inherent is aan de waardering en raming van de prijsrisico's die aan dergelijke producten verbonden zijn.

1. Als onderdeel van de krachtens dit hoofdstuk vereiste onafhankelijke evaluatie van haar risicometingssysteem en validatie van haar interne modellen dient een financiële onderneming met betrekking tot de methode voor de weergave van het additioneel wanbetalingsrisico en migratierisico:

a. valideren dat haar modelleringsbenadering voor correlaties en prijswijzigingen, met inbegrip van de keuze en gewichten van haar systemische risicofactoren, geschikt is voor haar portefeuille;

b. diverse stresstests, met inbegrip van een gevoeligheidsanalyse en een scenarioanalyse, uitvoeren om de kwalitatieve en kwantitatieve redelijkheid van de methode te beoordelen, met name wat de behandeling van concentraties betreft. Deze tests mogen niet beperkt blijven tot in het verleden ervaren gebeurtenissen;

c. passende kwantitatieve validatie-instrumenten, met inbegrip van relevante benchmarks voor interne modellering, toepassen.

2. De methode voor de weergave van additionele risico's moet consistent zijn met de interne risicobeheermethoden die door de financiële onderneming worden gevolgd voor het detecteren, meten en beheren van handelsrisico's.

1. Indien de financiële onderneming een methode voor de weergave van het additioneel wanbetalingsrisico en migratierisico hanteert die niet aan alle in dit hoofdstuk gestelde eisen voldoet maar die consistent is met de interne methoden die door de financiële onderneming worden gevolgd voor het detecteren, meten en beheren van risico's, dan moet zij kunnen aantonen dat deze methode resulteert in een solvabiliteitsvereiste dat ten minste even hoog is als datgene dat zou worden verkregen op basis van een methode die volledig aan de in artikel 4:7 gestelde eisen beantwoordt.

2. De financiële onderneming dient ten minste eenmaal per jaar aan DNB te demonstreren dat ze aan het bepaalde in het vorige lid voldoet.

Een financiële onderneming berekent ten minste eenmaal per week de additionele risico's, op de wijze als door de gekozen benadering vereist.

1. Toestemming voor het gebruik van een interne benadering zoals bedoeld in artikel 4:7 voor de berekening van een extra kapitaalvereiste voor de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid in plaats van een solvabiliteitsvereiste overeenkomstig de bepalingen in hoofdstuk 3 van deze Regeling kan worden verkregen, mits aan alle voorwaarden van dit artikel wordt voldaan.

2. De interne benadering geeft op afdoende wijze alle prijsrisico's weer met een betrouwbaarheidsinterval van 99,9% over een kapitaalhorizon van één jaar, aangenomen dat het risiconiveau constant blijft, en waar nodig aangepast om het effect van liquiditeit, concentraties, afdekking en optionaliteit weer te geven.

3. De financiële onderneming mag in haar benadering alle posities opnemen die gezamenlijk met posities van de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid worden beheerd, en mag deze posities uitsluiten van de in artikel 4:7 vereiste methode.

4. Het bedrag van de solvabiliteitsvereiste voor alle prijsrisico's mag niet lager zijn dan 8% van de vereiste solvabiliteit die volgens de bepalingen in hoofdstuk 3 van deze Regeling zou worden berekend voor alle posities, welke opgenomen zijn in het vereiste voor alle prijsrisico's.

5. In het bijzonder de onderstaande risico's moeten adequaat worden weergegeven:

a. de cumulatieve risico's, voortvloeiend uit meervoudige wanbetalingen, inclusief het ordenen van wanbetalingen bij in tranches verdeelde producten;

b. kredietspreadrisico, inclusief het gamma- en cross-gamma-effect;

c. volatiliteit van de impliciete correlaties, evenals het crosseffect tussen spreads en correlaties;

d. basisrisico, inclusief:

i. de basis tussen de spread van een index en die van de samenstellende single names ervan; en

ii. de basis tussen de impliciete correlatie van een index en die van op maat gemaakte portefeuilles;

e. de volatiliteit van het herstelpercentage, omdat het betrekking heeft op de neiging van het herstelpercentage om trancheprijzen te beïnvloeden; en

f. voor zover de algemene risicomaatstaf voordelen omvat van dynamische afdekking, het risico op hedge-slippage en de potentiële kosten van het herstellen van het evenwicht van zulke afdekkingen.

6. Voor de toepassing van dit artikel dient een financiële onderneming:

a. over voldoende marktgegevens beschikken om ervoor te zorgen dat zij de voornaamste risico's van deze vorderingen in haar interne methode weergeeft in overeenstemming met de normen in dit artikel;

b. door empirische validatie of andere passende middelen aan te tonen dat haar risicomaatstaven goed de historische prijsschommeling van deze producten kunnen verklaren; en

c. ervoor zorgt dat zij de posities waarvoor zij volgens dit artikel toestemming heeft om ze op te nemen in het solvabiliteitsvereiste, kan scheiden van die posities waarvoor zij niet een dergelijke toestemming heeft.

7. Met betrekking tot de portefeuilles onder dit artikel, past de financiële onderneming regelmatig een reeks specifieke, vooraf bepaalde stressscenario's toe. Deze stressscenario's bevatten de effecten van stress op verzuimpercentages, herstelpercentages, kredietspreads, en wisselwerkingen op winst en verlies van de correlation trading-afdeling.

8. De financiële onderneming past deze stressscenario's ten minste wekelijks toe en doet minstens eenmaal per kwartaal verslag aan DNB van de resultaten, inclusief vergelijkingen met het solvabiliteitsvereiste van de financiële onderneming volgens dit artikel.

9. Alle gevallen waarin de stresstests wijzen op een materieel tekort van vereiste solvabiliteit, moeten tijdig worden gemeld.

10. Op basis van de resultaten van deze stresstests kan tegenover de correlation trading-portefeuille als bedoeld in art. 3:11 derde lid een aanvullende solvabiliteitsvereiste worden verlangd als bedoeld in artikel 3:111a, tweede lid van de wet.

11. Een financiële onderneming berekent minstens eenmaal per week het solvabiliteitsvereiste ten aanzien van alle prijsrisico's.

Voor de toepassing van artikel 4:23, eerste lid, worden de uitkomsten van de door de financiële onderneming zelf uitgevoerde berekening vermenigvuldigd met de factoren (mc) en (ms) . Deze factoren bedragen minstens 3.

1. Voor de toepassing van artikel 4:23, eerste lid, worden de vermenigvuldigingsfactoren (mc) en (ms) verhoogd met een plusfactor tussen 0 en 1, overeenkomstig tabel 9 van de bijlage bij deze Regeling, afhankelijk van het aantal overschrijdingen (overshootings) dat de financiële onderneming gedurende de laatste 250 werkdagen bij het uitvoeren van de tests achteraf van de overeenkomstig artikel 4:21 bepaalde VaR-meting heeft geconstateerd.

2. De financiële onderneming dient overschrijdingen consistent te berekenen door middel van back-testing op hypothetische en feitelijke veranderingen in de waarde van de portefeuille.

3. Een overschrijding is een eendagsverandering in de waarde van de portefeuille welke meer bedraagt dan de gerelateerde, uit het model van de financiële onderneming resulterende VaR-eendagswaarde.

4. Ter bepaling van de plusfactor wordt het aantal overschrijdingen minstens per kwartaal geëvalueerd, en gelijkgesteld met het hoogste van het aantal overschrijdingen in het kader van hypothetische en feitelijke veranderingen in de waarde van de portefeuille.

5. In afwijking van lid 1 kan DNB, in afzonderlijke gevallen en in gevolge uitzonderlijke omstandigheden ontheffing verlenen van de verplichting de vermenigvuldigingsfactor met een plusfactor overeenkomstig tabel 9 van de bijlage te verhogen indien de financiële onderneming, naar genoegen van DNB, aantoont dat een dergelijke verhoging onterecht is en dat het model in wezen solide is.

6. Indien een groot aantal overschrijdingen erop wijst dat het model onvoldoende accuraat is, kan de erkenning van het model worden ingetrokken of worden passende maatregelen opgelegd om ervoor te zorgen dat het model onverwijld wordt verbeterd.

7. Voor de adequate toepassing van de vorige leden, stelt de financiële onderneming DNB onverwijld en in ieder geval binnen vijf dagen in kennis van de bij de toepassing van het back-testing-programma geconstateerde overschrijdingen die overeenkomstig dit artikel een verhoging van de plusfactor met zich zouden brengen.

Voor de berekening van de VaR-meting gelden de volgende minimale normen:

a. de VaR-meting moet ten minste eenmaal per dag berekend worden;

b. een eenzijdig betrouwbaarheidsinterval van 99%;

c. een aanhoudingsperiode die overeenkomt met 10 dagen. De financiële onderneming mag gebruik maken van VaR-metingen berekend op basis van kortere aanhoudingsperioden die worden aangepast tot 10 dagen, bijvoorbeeld door de wortel/tijd-formule toe te passen. Een financiële onderneming die deze aanpak gebruikt, rechtvaardigt op geregelde tijdstippen de redelijkheid van haar aanpak aan DNB;

d. een feitelijke historische waarnemingsperiode van ten minste één jaar, tenzij een kortere waarnemingsperiode op grond van een aanmerkelijke toeneming van de koersvolatiliteit gerechtvaardigd is; en

e. maandelijkse bijwerking van het gegevensbestand.

1. De financiële onderneming berekent een stresswaarde van de stressed-VaR op basis van de VaR-meting, als bedoeld in artikel 4:21, met een eenzijdig betrouwbaarheidsinterval van 99% voor een aanhoudingsperiode van tien dagen van de actuele portefeuille, waarbij de VaR-modelinputs zijn geijkt aan de hand van historische gegevens uit een ononderbroken periode van 12 maanden van aanzienlijke financiële spanningen die relevant waren voor de portefeuille van de financiële onderneming.

2. De keuze van deze historische gegevens wordt jaarlijks getoetst door de financiële onderneming en telkens ter goedkeuring aan DNB voorgelegd.

3. De stressed-VaR wordt ten minste eenmaal per vijf werkdagen door de financiële onderneming berekend.

1. De financiële onderneming voldoet dagelijks aan een vereiste solvabiliteit dat is uitgedrukt als de som van de punten a en b van dit lid. Voorts voldoet een financiële onderneming die haar intern model gebruikt voor de berekening van het solvabiliteitsvereiste voor het specifieke positierisico aan een vereiste solvabiliteit, uitgedrukt als de som van de punten c, d en e:

a. de hoogste waarde van:

i. haar overeenkomstig artikel 4:21 bepaalde VaR-meting van de dag voordien (VaRt-1); en

ii. een gemiddelde van de overeenkomstig artikel 4:21 bepaalde dagelijkse VaR-metingen op elk van de voorgaande zestig werkdagen (VaRgem), vermenigvuldigd met de vermenigvuldigingsfactor (mc);

b. de hoogste waarde van:

i. haar laatste overeenkomstig artikel 4:22 bepaalde beschikbare stressed-VaR (sVaRt-1); en

ii. een gemiddelde van de stressed-VaR's berekend volgens de wijze en frequentie gespecificeerd in artikel 4:22 op elk van de voorgaande zestig werkdagen (sVaRgem), vermenigvuldigd met de vermenigvuldigingsfactor (ms);

c. een vereiste solvabiliteit berekend overeenkomstig de bepalingen in hoofdstuk 3 van deze Regeling voor de positierisico’s van securitisatieposities en nth-to-default kredietderivaten in de handelsportefeuille, met uitzondering van die welke zijn opgenomen in de vereiste solvabiliteit volgens artikel 4:18;

d. De hoogste waarde van de meest recente meting van de financiële onderneming en het gemiddelde over 12 weken van de meting van de financiële onderneming van het additioneel wanbetalingsrisico en migratierisico, berekend volgens artikel 4:7;

e. waar van toepassing, de hoogste waarde van de meest recente meting van de financiële onderneming en het gemiddelde over 12 weken van de meting van de financiële onderneming van alle prijsrisico's overeenkomstig artikel 4:18.

2. De financiële onderneming dient reverse stress tests uitvoeren.

1. Het model, als bedoeld in artikel 4:21, dient accuraat alle wezenlijke koersrisico's van opties en op opties gelijkende posities te bestrijken.

2. De overige niet door het model bestreken risico’s dienen afdoende met eigen vermogen afgedekt zijn.

1. Afhankelijk van de mate waarin de financiële onderneming op de betrokken markten actief is, wordt in het risicometingsmodel een voldoende aantal risicofactoren bestreken. Indien de financiële onderneming in haar prijsmodel maar niet in haar risicometingsmodel een risicofactor heeft verwerkt, moet zij deze weglating kunnen rechtvaardigen.

2. Het risicometingsmodel geeft zowel de niet-lineariteit van opties en andere producten als het correlatierisico en het basisrisico weer.

3. Ingeval vervangende maatstaven voor risicofactoren worden gehanteerd, hebben deze in het verleden bewezen adequaat te zijn voor de aangehouden feitelijke positie.

1. Het risicometingssysteem dient risicofactoren te hanteren welke corresponderen met de rentevoeten voor elk van de valuta's waarin de financiële onderneming renterisicogevoelige posities binnen of buiten de balanstelling inneemt.

2. De financiële onderneming geeft de rendementscurves weer door middel van een van de algemeen aanvaarde benaderingen.

3. Voor wezenlijke renterisico's in de voornaamste valuta's en markten wordt de rendementscurve in ten minste zes looptijdsegmenten verdeeld, om de variaties van de rentevolatiliteit in de rendementscurve weer te geven.

4. Het risicometingssysteem moet tevens het risico van minder perfect gecorreleerde bewegingen tussen verschillende rendementscurves bestrijken.

1. In het risicometingssysteem dienen risicofactoren te worden gebruikt die overeenkomen met goud en met de afzonderlijke buitenlandse valuta's waarin de posities van de financiële onderneming luiden.

2. Voor instellingen voor collectieve beleggingen worden de feitelijke valutaposities in aanmerking genomen.

3. De financiële onderneming kan zich baseren op de rapportage van een derde partij over de op instellingen voor collectieve beleggingen ingenomen valutaposities, mits de deugdelijkheid van de rapportage naar behoren is aangetoond.

4. Wanneer de valutaposities van een instelling voor collectieve beleggingen niet worden gevolgd door de financiële onderneming, dan moet deze positie afzonderlijk en overeenkomstig artikel 3:35, tweede en derde lid, worden behandeld.

1. In het risicometingssysteem dient een afzonderlijke risicofactor gebruikt te worden voor ten minste elke grondstof waarin de financiële onderneming significante posities inneemt.

2. In het risicometingssysteem moeten voorts het risico van niet-perfect gecorreleerde bewegingen van vergelijkbare, doch niet identieke grondstoffen, alsmede het risico van veranderingen van termijnkoersen dat uit niet op elkaar passende looptijden voortvloeit, zijn verwerkt.

3. Voorts moet in het systeem rekening worden gehouden met kenmerken van markten, met name de leveringsdata en de ruimte die handelaren wordt geboden om posities af te dekken.

R

Hoofdstuk 5 ‘Slotbepalingen’ vervalt en wordt vervangen door: Overgangs- en slotbepalingen.

S

Onder hernummering van artikel 5:1 en artikel 5:2 naar artikel 5:2 en artikel 5:3 wordt een artikel 5:1 toegevoegd, dat als volgt te luiden:

Tot 31 december 2013 mag een financiële onderneming de in artikel 3:11a, tweede lid, genoemde som van de uit artikel 3:11a, eerste lid, resulteren gewogen posities als volgt berekenen:

a. de financiële ondernemingen berekend het totaal van haar gewogen lange nettoposities en haar gewogen korte nettoposities als afzonderlijke bedragen. Het hoogste van deze bedragen is dan het specifieke risico solvabiliteitsvereiste. Gedurende deze overgangsperiode stelt de instelling de bevoegde autoriteit van de lidstaat van herkomst niettemin in kennis van het totaal van zowel haar gewogen lange als haar gewogen korte nettoposities, uitgesplitst naar categorie onderliggende activa.

T

Artikel 5:3 komt als volgt te luiden:

U

In de bijlage tabellen en formules wordt het opschrift van tabel 9 als volgt gewijzigd:

A

Artikel 1:1, onderdeel v1, komt als volgt te luiden:

de Regeling solvabiliteitseisen marktrisico Wft 2011.

B

Artikel 2:7 komt als volgt te luiden:

1. Aan vorderingen op regionale en lokale overheden wordt hetzelfde risicogewicht toegekend als aan vorderingen op financiële ondernemingen, behoudens het volgende lid, op wijze zoals voorzien in tabel A van bijlage 2A. Artikelen 2:19 en 2:21 zijn niet van toepassing.

2. Vorderingen op regionale en lokale overheden van lidstaten, luidende en gefinancierd in de binnenlandse munteenheid van de betrokken regionale en lokale overheden, hebben een risicogewicht van 20%.

C

In artikel 2:14 komt de zinsnede ‘in paragraaf 2.2.2.’ als volgt te luiden: in artikel 2:7 en artikel 2:9

D

In artikel 5:49, eerste lid, wordt de zinsnede ‘van de artikelen 4:4, 4:5 en 4:7 van de Rsm 2010’ vervangen door: van de artikelen 4:3, 4:4 en 4:6 van de Rsm 2011.

E

In de artikelen 5:2, 5:6, 5:9, 5:10, 5:15, 5:25, 5:49, 7:3 en 7:6, wordt de zinsnede ‘de Rsm 2010’ telkens vervangen door: de Rsm 2011.

F

Bijlage 2A komt als volgt te luiden:

|

Kredietkwaliteitstrap |

1 |

2 |

3 |

4 |

5 |

6 |

|---|---|---|---|---|---|---|

|

Centrale overheden en centrale banken, zoals bedoeld in artikel 2:2 lid 1 |

0 |

20 |

50 |

100 |

100 |

150 |

|

Regionale en lokale overheden (resterende looptijd > 3 maanden), zoals bedoeld in artikel 2:7 lid 1 |

20 |

50 |

50 |

100 |

100 |

150 |

|

Regionale en lokale overheden (resterende looptijd < 3 maanden), zoals bedoeld in artikel 2:7 lid 1 |

20 |

50 |

50 |

100 |

100 |

150 |

|

Regionale en lokale overheden, zoals bedoeld in artikel 2:7 lid 2 |

20 |

20 |

20 |

20 |

20 |

20 |

|

Regionale en lokale overheden, zoals bedoeld in artikel 2:8 |

0 |

20 |

50 |

100 |

100 |

150 |

|

Regionale en lokale overheden, zoals bedoeld in artikel 2:9 |

0 |

20 |

50 |

100 |

100 |

150 |

|

Financiële ondernemingen (resterende looptijd > 3 maanden), zoals bedoeld in artikel 2:18 |

20 |

50 |

50 |

100 |

100 |

150 |

|

Financiële ondernemingen (resterende looptijd < 3 maanden), zoals bedoeld in artikel 2:19 |

20 |

20 |

20 |

50 |

50 |

150 |

|

Ondernemingen (niet zijnde financiële ondernemingen of icbe's) , zoals bedoeld in artikel 2:24 |

20 |

50 |

100 |

100 |

150 |

150 |

|

Vorderingen op financiële ondernemingen met een kredietbeoordeling voor de korte termijn, zoals bedoeld in artikel 2:26 |

20 |

50 |

100 |

150 |

150 |

150 |

|

Instellingen voor collectieve belegging in effecten (icb's), zoals bedoeld in artikel 2:43 |

20 |

50 |

100 |

100 |

150 |

150 |

|

Minimum exportverzekeringspremie (MEVP) |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|---|---|---|---|---|---|---|---|---|

|

Risicogewicht |

0 |

0 |

20 |

50 |

100 |

100 |

100 |

150 |

Zie voor een overzicht van de mapping van erkende kredietbeoordelingbureaus de website van de European Banking Authority (EBA):

http://www.eba.europa.eu/sd/spreadsheets/rules/ecai_recognition.xls

G

Bijlage 2B komt als volgt te luiden:

|

Nederland |

Provincies |

|

Gemeenten |

|

|

Waterschappen |

|

|

Gemeenschappelijke regelingen met een bestuurlijk karakter |

|

|

Overige lidstaten van de Europese Unie |

Regionale en lokale overheden die door de toezichthouder op financiële ondernemingen in het betrokken land op de lijst zijn geplaatst van regionale en lokale overheden waarvoor hetzelfde risicogewicht geldt als voor hun centrale overheid. |

|

Overige landen |

Regionale en lokale overheden die door de toezichthouder op financiële ondernemingen in de landen genoemd in bijlage 2E op de lijst zijn geplaatst van regionale en lokale overheden waarvoor hetzelfde risicogewicht geldt als voor hun centrale overheid, indien: a. geen verschil in risico bestaat vanwege de specifieke bevoegdheden van de regionale en lokale overheden om inkomsten te verkrijgen; en b. het bestaan van specifieke institutionele regels waardoor de kans dat genoemde overheden in gebreke blijven, wordt verminderd. |

H

1. In Bijlage 5A wordt onder de kop ‘Kredietderivaten’ en achter de passage ‘ook al is er voor de onderliggende waarde geen sprake van wanbetaling’, de volgende passage toegevoegd: in welk geval het percentage voor het toekomstige kredietrisico van de instelling wordt beperkt tot het bedrag van de premies die nog niet door de entiteit aan de instelling zijn betaald.

2. In Bijlage 5A wordt onder het kopje Kredietderivaten de zinsnede ‘de Rsm 2010’ vervangen door: de Rsm 2011.

3. In Bijlage 5B wordt in Tabel 2, onderdelen 2 en 3, de zinsnede ‘de Rsm 2010,’ telkens vervangen door: de Rsm 2011.

A

Artikel 1 wordt als volgt gewijzigd:

1. Na onderdeel g worden twee nieuwe onderdelen g1en g2 toegevoegd, die als volgt komen te luiden:

een securitisatie waarbij het risico dat is verbonden aan een onderliggende pool vorderingen, in tranches is onderverdeeld en ten minste één van de onderliggende vorderingen een securitisatiepositie is;

een vordering in het kader van een hersecuritisatie;

2. Onderdeel q2 komt als volgt te luiden:

de Regeling solvabiliteitseisen marktrisico Wft 2011;

B

Artikel 14 wordt als volgt gewijzigd:

1. Het zesde lid komt als volgt te luiden:

6. Wanneer een financiële onderneming twee of meer posities in een securitisatie heeft die elkaar overlappen, is zij verplicht om in de mate waarin de posities elkaar overlappen bij haar berekening van risicogewogen posten uitsluitend de positie of deelpositie in aanmerking te nemen die de hogere risicogewogen posten oplevert. De financiële onderneming kan een dergelijke overlap tussen kapitaalvereisten voor specifieke risico's voor posities in de handelsportefeuille en kapitaalvereisten voor posities in de beleggingsportefeuille ook erkennen, mits de financiële onderneming in staat is de kapitaalvereisten voor de posities in kwestie te berekenen en te vergelijken.

2. Aan artikel 14 wordt een nieuw zevende lid toegevoegd, dat als volgt komt te luiden:

7. Wanneer sprake is van de situatie als bedoeld in artikel 15, onder d, dan mag de financiële onderneming voor het asset backed commercial paper (ABCP), na toestemming van DNB, voor de berekening van de bijbehorende risicogewogen post het toegekende risicogewicht van een liquiditeitsfaciliteit hanteren indien de liquiditeitsfaciliteit van gelijke rang is als het ABCP waardoor zij overlappende posities vormen en het uigegeven ABCP voor 100% onder de liquiditeitsfaciliteiten valt.

C

Aan artikel 15, wordt, onder het schrappen van ‘en’ aan het slot van onderdeel a, en de vervanging van de punt aan het slot van onderdeel c door ’; en’, een nieuw onderdeel d toegevoegd, dat als volgt komt te luiden:

d. de kredietbeoordeling wordt niet geheel of gedeeltelijk gebaseerd op niet-volgestorte steun die door de financiële onderneming zelf wordt verstrekt. Indien de kredietbeoordeling geheel of gedeeltelijk wordt gebaseerd op niet-volgestorte steun die door de financiële onderneming zelf wordt verstrekt, dan beschouwt de financiële onderneming de positie als een positie zonder externe kredietbeoordeling en past zij de behandeling toe van posities zonder externe kredietbeoordeling uit hoofdstuk 4 of hoofdstuk 5.

D

Artikel 18, eerste lid, komt als volgt te luiden:

1. Onverminderd het bepaalde in artikel 19 wordt de risicogewogen post van een securitisatie- of hersecuritisatiepositie met een externe kredietbeoordeling berekend door op de waarde van de post het risicogewicht toe te passen dat overeenkomt met de kredietkwaliteitscategorie waarin de kredietbeoordeling overeenkomstig artikel 85, vierde en vijfde lid, van het Besluit is ondergebracht, zoals in Bijlage 2, tabel 1, is weergegeven.

E

Artikel 30 komt als volgt te luiden:

1. Bij de toepassing van de op ratings gebaseerde methode wordt de risicogewogen post van een securitisatie- of hersecuritisatiepositie met externe kredietbeoordeling berekend door op de waarde van de post het risicogewicht toe te passen dat verbonden is met de kredietkwaliteitscategorie waarin de kredietbeoordeling overeenkomstig artikel 85, vierde en vijfde lid, van het Besluit is ondergebracht, zoals in Bijlage 2, tabel 2, is weergegeven, vermenigvuldigd met de factor 1,06.

2. Onverminderd het bepaalde in het derde en vierde lid, worden de risicogewichten van kolom A van tabel 2 van Bijlage 2 toegepast wanneer de securitisatiepositie met externe kredietbeoordeling zich bevindt in de tranche van de hoogste rangorde. Bij het bepalen of een bepaalde tranche de hoogste rangorde heeft, hoeft geen rekening te worden gehouden met verschuldigde bedragen in het kader van rente- of valutaderivatencontracten, verschuldigde vergoedingen of andere soortgelijke betalingen.

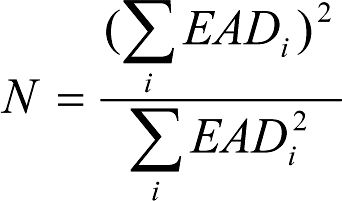

3. De in kolom C van tabel 2 van Bijlage 2 genoemde risicogewichten worden toegepast wanneer de securitisatiepositie met externe kredietbeoordeling geen hersecuritisatie betreft met een effectief aantal gesecuritiseerde vorderingen van minder dan zes. Bij het berekenen van het effectieve aantal gesecuritiseerde vorderingen worden meerdere vorderingen op één (1) debiteur als één (1) vordering aangemerkt en wordt de volgende formule gebruikt:

waarbij N het effectieve aantal gesecuritiseerde vorderingen is en EADi de som is van de waarde van alle vorderingen op de i-de debiteur. Bij hersecuritisatie neemt de financiële onderneming het aantal securitisatieposities in de pool in aanmerking en niet het aantal onderliggende vorderingen in de oorspronkelijke pools waaruit de onderliggende securitisatieposities afkomstig zijn. Indien het met de grootste vordering, C1, verbonden portefeuille-aandeel beschikbaar is, kan de financiële onderneming N berekenen als 1/C1.

4. De in kolom B van tabel 2 van Bijlage 2 genoemde risicogewichten worden op alle andere securitisatieposities, niet zijnde hersecuritisatieposites, toegepast.

5. Op hersecuritisatieposities worden de risicogewichten van kolom E van tabel 2 van Bijlage 2 toegepast, tenzij de hersecuritisatiepositie zich in de tranche van de hoogste rang van een hersecuritisatie bevindt en geen van de onderliggende vorderingen zelf hersecuritisatieposities waren, in welk geval de risicogewichten van kolom D van tabel 2 van Bijlage 2 worden toegepast. Om vast te stellen of een bepaalde tranche de hoogste rang heeft, behoeft geen rekening te worden gehouden met verschuldigde bedragen in het kader van rente- of valutaderivatencontracten, verschuldigde vergoedingen of andere soortgelijke betalingen.

6. Kredietrisicovermindering ten aanzien van securitisatieposities kan overeenkomstig de artikelen 40 tot en met 42 worden erkend.

F

Artikel 36, eerste lid, komt als volgt te luiden:

1. Onverminderd het bepaalde in artikel 39 is, in het kader van de benadering met toezichthoudersformule, het risicogewicht dat overeenkomstig het tweede lid is berekend niet lager dan 20% voor een hersecuritisatiepositie en niet lager dan 7% voor overige securitisatieposities.

G

In artikel 67, vierde lid, wordt de zinsnede ‘bedoeld in artikel 4:7, vierde tot en met zesde lid, van de Rsm 2010.’ vervangen door: bedoeld in artikel 4:6, vierde tot en met zesde lid, van de Rsm 2011.

H

In Bijlage 1, onderdeel A wordt de alinea ‘N is het effectieve aantal vorderingen, berekend overeenkomstig artikel 30, vierde lid’ vervangen door:

N is het effectieve aantal vorderingen, berekend overeenkomstig artikel 30, derde lid.

I

Bijlage 2 komt als volgt te luiden:

|

Kredietkwaliteitscategorie |

||||||

|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

41 |

Alle overige krediet- kwaliteitscategorieën |

||

|

Risicogewicht (%) |

Securitisatie |

20 |

50 |

100 |

350 |

1250 |

|

Hersecuritisatie |

40 |

100 |

225 |

650 |

1250 |

|

|

Kredietkwaliteitscategorie |

Securitisatieposities |

Hersecuritisatieposities |

||||

|---|---|---|---|---|---|---|

|

Andere krediet- beoordelingen dan kredietbe- oordelingen voor de korte termijn. |

Kredietbeoor- deling voor de korte termijn |

A |

B |

C |

D |

E |

|

1 |

1 |

7 |

12 |

20 |

20 |

30 |

|

2 |

8 |

15 |

25 |

25 |

40 |

|

|

3 |

10 |

18 |

35 |

35 |

50 |

|

|

4 |

2 |

12 |

20 |

35 |

40 |

65 |

|

5 |

20 |

35 |

35 |

60 |

100 |

|

|

6 |

35 |

50 |

50 |

100 |

150 |

|

|

7 |

3 |

60 |

75 |

75 |

150 |

225 |

|

8 |

100 |

100 |

100 |

200 |

350 |

|

|

9 |

250 |

250 |

250 |

300 |

500 |

|

|

10 |

425 |

425 |

425 |

500 |

650 |

|

|

11 |

650 |

650 |

650 |

750 |

850 |

|

|

Alle overige en zonder rating |

1250 |

1250 |

1250 |

1250 |

1250 |

|

Zie voor een overzicht van de mapping van erkende kredietbeoordelingbureaus de website van de European Banking Authority (EBA):

http://www.eba.europa.eu/sd/spreadsheets/rules/ecai_recognition.xls

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Amsterdam, 28 juni 2011

De Nederlandsche Bank N.V.,

H.J. Brouwer,

directeur.

In deze wijzigingsregeling worden de regeling solvabiliteitseisen kredietrisico en grote posten Wft 2010, de regeling solvabliteitseisen marktrisico Wft 2010 en de regeling securitisaties Wft 2010 gewijzigd. Deze wijzigingen vloeien voort uit de CRD III richtlijn 2010/76/EG. Hieronder zal per regeling een toelichting op de wijzigingen worden gegeven.

In de herziene richtlijn banken en de herziene richtlijn kapitaaltoereikendheid van juni 2006 zijn de regels neergelegd die voor onder meer kredietinstellingen, clearinginstellingen en beleggingsondernemingen gelden op het gebied van solvabiliteit. Deze solvabiliteitsregels zijn op nationaal niveau onder andere geïmplementeerd in een drietal door de Nederlandsche Bank (hierna: DNB) opgestelde toezichthouderregelingen die op hun beurt zijn terug te voeren op de artikelen 3:57 en verder van de Wet op het financieel toezicht (Wft) en hoofdstuk 10 (Solvabiliteit) van het Besluit prudentiële regels Wft (Bpr). Deze toezichthouderregelingen van DNB zijn achtereenvolgens: de Regeling solvabiliteitseisen kredietrisico en grote posten Wft 2010 (ook afgekort als: Rsk 2010), de Regeling solvabiliteitseisen marktrisico Wft 2010 (Rsm 2010) en de Regeling solvabiliteitseisen operationeel risico Wft 2010 (Rso 2010).

De wijzigingen die met de onderhavige wijzigingsregeling worden doorgevoerd betreffen de Regeling solvabiliteitseisen marktrisico Wft 2010 (afgekort: de Rsm 2010). Deze wijzigingen vloeien voort uit CRD III richtlijn 2010/76/EU. De wijzigingen richten zich op de behandeling van (her-)securitisaties in de handelsportefeuille, een aanpassing van de risicoweging voor specifiek risico voor aandelenposities (standaardmethode) en aanvullende eisen voor het gebruik van een intern model voor marktrisico. Met betrekking tot de interne modellenbenadering wordt een stress-VaR geïntroduceerd, alsmede een aanvullende solvabiliteitseis ter afdekking van kredietrisico’s in de handelsportefeuille: de incremental risk charge (IRC).

De wijzigingen kennen hun oorsprong in de aanpassingen van het Bazel II raamwerk voor marktrisico die naar aanleiding van de financiële crisis zijn doorgevoerd door het Bazels Comité van bankentoezichthouders. Deze aanpassingen zijn door het Bazels Comité gepubliceerd op 13 juli 2009 met als titel ‘Revisions to the Basel II market risk framework.’

De gewijzigde Rsm 2010 treedt op 31 december 2011 in werking. Met betrekking tot het solvabiliteitsvereiste voor specifiek positierisico voor securitisatieposities geldt een overgangsregeling tot 31 december 2013. Zie hiervoor artikel I, onderdeel S, van de Wijzigingsregeling van de Rsm 2010.

De voorgestelde wijzigingen raken alle hoofdstukken van de Rsm 2010, maar in het bijzonder hoofdstuk 4 met daarin de regels aangaande het gebruik van interne modellen voor de solvabiliteitsberekening ter afdekking van het marktrisico. De nieuwe opzet van hoofdstuk 4 sluit nauw aan bij annex V van de Europese richtlijn 2006/49/EC waarin de vereisten voor de interne modellenmethode voor marktrisico staan. De nieuwe opzet van hoofdstuk 4 heeft tevens als voordeel dat eventuele toekomstige wijzigingen van annex V van de Europese richtlijn 2006/49/EC eenvoudiger kunnen worden verwerkt in de Nederlandse toezichthouderregeling.

De wijziging betreft de introductie van enkele nieuwe begrippen: backtesting, correlation trading en Value-at-Risk (VaR). Deze begrippen worden in dit artikel nader gedefinieerd.

Met betrekking tot het begrip hoogste leiding wordt bedoeld het beleidsbepalende gremium waarin ten minste een lid van de Raad van Bestuur zitting heeft.

De wijziging betreft een nadere uitwerking van het derde lid met het vereiste dat richtsnoeren zijn vereist van de gedragslijnen en procedures die nodig zijn voor het waarderingsproces van posities in het handelsboek. De documentatie moet ten minste de in dit artikel genoemde aspecten bevatten.

Waarderen tegen marktwaarde (‘mark to market’) is het bepalen van de waarde van posities op basis van direct beschikbare slotkoersen, afkomstig van onafhankelijke bronnen. Daarbij kan worden gedacht aan beurskoersen, prijzen in de schermenhandel of noteringen van een aantal onafhankelijke gereputeerde effectenmakelaars.

Met betrekking tot het ‘zoveel mogelijk’ waarderen op marktwaarde wordt bedoeld dat posities in de handelsportefeuille dienen te worden gewaardeerd op marktwaarde wanneer dat maar mogelijk is. Dit is een technische aanpassing van het artikel welke is ingegeven door de ervaringen uit de financiële crisis dat alternatieve waarderingsmethoden, zoals het waarderen op basis van een modellenmethode, niet altijd prudent is en leidt tot extra waarderingsonzekerheid. Een instelling dient daarom voor zover mogelijk gebruik te maken van op marktprijzen gebaseerd inputs voor de waardering van handelsposities.

Waardering op basis van een modellenbenadering (‘mark to model’) is het door middel van benchmarking, extrapolatie of een andere berekeningswijze bepalen van de waarde op basis van een input uit de markt.

De toevoeging ‘op voorzichtige wijze’ in het artikel verwijst naar het ‘prudent valuation’ raamwerk van Bazel II voor marktrisico. Bij gebruik van waardering op basis van een modellenbenadering is extra voorzichtigheid geboden in de waardering van posities vanwege de additionele onzekerheid die wordt geïntroduceerd door modelaannames en indirecte, afgeleide marktinput.

De wijziging betreft een tekstuele aanpassing en geen inhoudelijke wijziging van het artikel.

De wijziging van artikel 2:13 Rsm 2010, lid 1, betreft een tekstuele aanpassing en geen inhoudelijke aanpassing. De wijziging van lid 2 betreft een aanvullende bepaling met betrekking tot de in lid 1 bedoelde procedures inzake de handelsvolumes in perioden van marktspanning; dwz perioden waarin financiële markten volatiel zijn en mogelijk minder liquide. Met deze nadere bepaling wordt beoogd dat financiële ondernemingen in de procedures voor een additionele waarderingsaanpassing meenemen dat in de perioden van marktspanningen mogelijk additionele waarderingsaanpassingen van handelsposities noodzakelijk is.

Dit betreft een correctie van een verschrijving in het oorspronkelijke artikel.

De wijziging betreft een verduidelijking van de berekening van het solvabiliteitsvereiste voor kredietderivaten. In het artikel wordt geëxpliceerd dat financiële ondernemingen de notionele waarde minus de eventuele marktwaardeverandering sinds de handelsintroductie als uitgangspunt kan nemen voor de solvabiliteitsberekening.

De wijziging in lid 9 betreft een referentie aan de nieuwe risicowegingen voor specifiek positierisico voor securitistatieposities en nth-to-default swaps.

In artikel 3:9, tweede lid, wordt een uitzonderingsbepaling voor securitisatieposities toegevoegd aan de in dat artikel beschreven berekening van het solvabiliteitsvereiste voor specifiek risico. Voor het solvabiliteitsvereiste voor specifiek positierisico van securitisatieposities zijn de nieuwe artikelen 3:11 en 3:11a van toepassing.

Artikel 3:11 van Rsm 2010 bevat regels omtrent het solvabiliteitsvereiste voor het specifieke risico van securitisatieposities en correlation trading posities. De berekening van het solvabiliteitsvereiste voor securitisatieposities in de handelsportefeuille wordt gebaseerd op de Regeling securitisaties Wft 2010.

Voor securitisatieposities die deel uitmaken van een zogenoemde correlation trading portefeuille geldt een afwijkend solvabiliteitsvereiste. Voor deze posities is het solvabiliteitsvereiste gebaseerd op de hoogste van de solvabiliteitseis voor de netto lange positie en de netto korte positie. Een voorwaarde voor securitisatieposities om deel uit te maken van de correlation trading portefeuille is een liquide vraag- en aanbodmarkt. Een liquide vraag- en aanbodmarkt wordt geacht te bestaan wanneer er onafhankelijke aanbiedingen te goeder trouw zijn om te kopen en verkopen zodat er binnen één dag een prijs kan worden vastgesteld die redelijk gerelateerd is aan de prijs van de laatste verkoop of actuele concurrerende vraag- en aanbodnoteringen te goeder trouw, en de koop tegen die prijs binnen betrekkelijk korte tijd kan worden gesloten, overeenkomstig de handelsgewoonten.

Met betrekking tot het solvabiliteitsvereiste voor securitisatieposities en posities die deel uitmaken van de correlation trading portefeuille geldt in algemene zin dat het solvabiliteitsvereiste niet groter hoeft te zijn dat het maximaal te verliezen bedrag. Voor een korte positie kan deze begrenzing worden berekend als een waardeverandering wegens het feit dat de onderliggende namen onmiddellijk vrij van wanbetalingsrisico worden. Voor een lange positie wordt deze begrenzing berekend op basis van het verlies dat ontstaat als de waarde van de positie onmiddellijk daalt tot nul.

Voorts dient met betrekking tot artikel 3:11, vierde lid, te worden opgemerkt dat het maximaal mogelijke met het wanbetalingsrisico samenhangende verlies niet op portefeuilleniveau mag worden vastgesteld, maar dat dit geldt per individuele securitisatiepositie.

Bij de toepassing van dit artikel zal DNB rekening houden met richtsnoeren die worden uitgevaardigd door de European Banking Authorities (EBA) en het Bazels comité van bankentoezichthouders.

De invoeging van dit nieuwe artikel stelt het solvabiliteitsvereiste vast voor securitisatieposities: 8% van de risicogewogen positie bepaald volgens artikel 3:11.

Met betrekking tot het gebruik van de toezichthoudersformule, zoals beschreven in lid 1c, stelt het Comité van Europese bankentoezichthouders richtsnoeren op die moeten zorgen voor een convergent gebruik van als inputs fungerende ramingen van PD en LGD wanneer deze ramingen gebaseerd zijn op de benadering in artikel 4:7 van hoofdstuk 4 van deze Regeling.

De wijziging in dit artikel betreft een verhoging van de risicoweging van specifiek risico voor aandelenrisico van 4% naar 8%.

De uitzonderingsbepaling voor een risicoweging van 2% of 4% voor specifiek positierisico voor aandelenposities komt te vervallen. Voor ter beurze verhandelde aandelenindexfutures blijft de bepaling dat geen solvabiliteitsvereiste ter dekking van het specifieke positierisico benodigd is – onder de voorwaarden genoemd in dit artikel – wel van kracht.

De nieuwe opzet van hoofdstuk 4 sluit beter aan bij Annex V van de richtlijn 2006/49/EC van de Europese Commissie. Een voordeel hiervan is dat toekomstige wijzigingen van de richtlijn makkelijker kunnen worden verwerkt in de Rsm.

In hoofdstuk 4 zijn de eisen opgenomen voor het gebruik van interne modellen voor de berekening van het solvabiliteitsvereiste voor marktrisico. Voor de berekening van het bedrag van de vereiste solvabiliteit voor de positierisico’s met betrekking tot de handelsportefeuille (hoofdstuk 3 van deze Regeling, uitgezonderd paragraaf 3.8 betreffende het afwikkelings- en tegenpartijrisico), en voor de valutarisico's en de grondstoffenrisico's met betrekking tot het gehele bedrijf, mogen financiële ondernemingen als alternatief voor (één van) de gestandaardiseerde methode(n) gebruik maken van eigen (interne) value-at-risk (VaR) modellen die deze ondernemingen in het kader van het risicomanagement gebruiken, mits aan een aantal voorwaarden is voldaan. Van financiële ondernemingen met een actief handelsbedrijf, die in het kader van het risicomanagement gebruik maken van interne modellen, wordt verwacht dat zij hiervan ook gebruik zullen maken in het kader van de solvabiliteitstoetsing. Indien een financiële onderneming een eigen model wil gaan toepassen in het kader van de solvabiliteitstoetsing dan dient zij hiertoe een verzoek te richten aan De Nederlandsche Bank, voorzien van adequate informatie omtrent het desbetreffende model. De Nederlandsche Bank dient ervan overtuigd te worden dat het interne model voor de solvabiliteitstoetsing voldoet. De beoordeling of een financiële onderneming in onderhavig verband gebruik mag maken van een eigen intern model zal plaatsvinden op grond van de modelspecificaties en empirische validatie, in samenhang met een oordeel over de organisatie van het risicomanagement en de toereikendheid van de interne systemen voor het risicobeheer.

Een financiële onderneming mag een intern model voor marktrisico alleen hanteren voor de berekening voor de solvabiliteitsvereiste nadat DNB daarvoor goedkeuring heeft verleend. De goedkeuring die DNB verleent is uit te splitsen naar vier mogelijke onderdelen van het intern model. Deze onderdelen worden elk afzonderlijk in dit hoofdstuk ook aangeduid als het intern model of de methode. De goedkeuring voor het gebruik van deze (deel)modellen vind echter integraal plaats.

Onderscheidelijke (deel-) modellen voor marktrisico

a) VaR-model ter dekking van het algemeen positierisico

○ normale VaR

○ stress-VaR

b) VaR-model ter dekking van het specifiek positierisico

○ normale VaR

○ stress-VaR

c) Incremental Risk Charge (IRC) ter dekking van het additioneel wanbetalings- en migratierisico behorende bij verhandelbare schuldinstrumenten en eventueel aandelenposities.

d) Intern model ter dekking van de specifieke positierisico’s van correlation trading

De regeling abstraheert van de vraag of verschillende bovengenoemde deelmodellen of deelmodellen voor verschillende portefeuilles, qua methodiek en techniek een integraal geheel vormen of afzonderlijk zijn. Mits aan de bepalingen van deze regeling wordt voldaan zijn zowel integrale modellen als samenhangende deelmodellen toegestaan.

Een intern model moet in ieder geval al het algemene positierisico omvatten (a). Daarnaast kan een financiële onderneming goedkeuring krijgen voor het gebruik van een intern model voor specifiek positierisico (b). Indien een financiële onderneming verhandelbare kredietinstrumenten in het handelsboek heeft en toestemming heeft voor het gebruik van een intern model (VaR) voor specifiek positierisico (b) is de financiële onderneming verplicht ook IRC (c) voor verhandelbare schuldinstrumenten te berekenen (als de financiële onderneming daar niet aan voldoet vervalt de goedkeuring voor het interne model voor specifiek positierisico (b). Indien de financiële onderneming securitisatieposities in het handelsboek heeft ingenomen (in de context van deze regeling zijn dat verhandelbare schuldinstrumenten) dan is de standaardmethode voor specifiek positierisico voor securitisaties van toepassing zoals beschreven in hoofdstuk 3, artikelen 3:11 en 3:11a van deze Regeling. Securitisatieposities mogen niet worden meenemen in het IRC model (c). Voor securitisatieposities die onderdeel vormen van correlation trading geldt een afzonderlijke solvabiliteitsberekening, eveneens beschreven in artikel 3:11 en 3:11a van deze Regeling. In tegenstelling tot de gewone securitisatieposities is het voor correlation trading-posities mogelijk toestemming te krijgen voor het gebruik van een intern model voor specifiek positierisico (d). Gedurende een overgangstermijn, tot eind 2013, zal de standaardmethode voor correlation trading-posities ook van toepassing zijn voor gewone securitisatieposities (zie ook artikel I, onderdeel Q, van deze wijzigingsregeling).

Hieronder volgt een artikelgewijze toelichting van hoofdstuk 4.

Dit artikel vormt de kapstok voor de goedkeuring van interne modellen als bedoeld in hoofdstuk 4 en alle relevante aspecten bij het gebruik van de interne modellen door de financiële onderneming, waaronder de berekening en berekeningswijze van het solvabiliteitsvereiste. DNB zal de beoordeling van deze interne modellen, in het bijzonder de IRC en stress-VaR modellen, mede baseren op internationale richtsnoeren opgesteld door EBA.

Deze artikelen bevatten algemene kwalitatieve eisen ten aanzien van het gebruik van interne modellen (waar onder alle deelmodellen). De bepalingen in deze paragrafen beslaan:

– de totstandkoming en inrichting van het gebruik van het interne model (artikel 4:2)

– de evaluatie van het interne model en verificatie van gegevens (artikel 4:3)

– de validatie en continue ontwikkeling van het model (artikel 4:4)

– de continue backtesting van het model (4:5)

Voor het actieve beheer van posities in de handelsportefeuille dienen financiële ondernemingen over een handelsstrategie te beschikken, die ondermeer regelt welke positielimieten gelden. De hoogste leiding is verantwoordelijk voor het al dan niet naleven van die limieten – ook indien die hoogste leiding de bevoegdheden die nodig zijn om aan deze verantwoordelijkheid invulling te geven (zoals de bevoegdheid om over de ingenomen limieten gerapporteerd te worden) aan een ander (management)niveau heeft gedelegeerd.

De kern van deze artikelen is het vereiste dat de financiële onderneming haar interne procedures en werkwijze dusdanig heeft ingericht dat de kwaliteit van het interne model ten alle tijd gewaarborgd wordt. Een belangrijk aspect hiervan is ook dat de hoogste leiding van de financiële onderneming afdoende kennis heeft van het gebruik van interne modellen, de bijbehorende procedures en werkwijze, en de inherente tekortkomingen van interne modellen.

De in artikel 4:2, tweede lid, onderdeel b, genoemde rapportage aan de hoogste leiding door de handelsafdeling betreft niet de rapportage van elke afzonderlijke positie die wordt ingenomen. De rapportageplicht geldt voorzover rapportage noodzakelijk is om te waarborgen dat de positielimieten niet worden overschreden. Dit betekent, bijvoorbeeld, dat rapportage frequenter dient plaats te vinden naarmate de grens van de vastgestelde limieten meer nadert (en omgekeerd).

Met betrekking het uitvoeren van de stresstests, zoals bepaald in artikel 4:2, tweede lid, onderdeel g, dient de financiële onderneming ten minste de volgende punten in acht te nemen: illiquiditeit van markten onder gespannen marktomstandigheden, het concentratierisico, ‘one way’-markten, ‘event’ en ‘jump-to-default’-risico’s, de niet-lineariteit van producten, ‘deep out-of-the-money’-posities, aan prijsverschillen onderhevige posities en andere risico’s die niet op adequate wijze door interne modellen worden bestreken. De tests zijn met name gericht op de aannames in het model. DNB zal aandacht schenken aan een mogelijke onderschatting van het risico in combinatie met gebleken risicogevoeligheid.

De in artikel 4:4, zesde lid, deel c, genoemde hypothetische portefeuilles worden gebruikt om er zeker van te zijn dat het interne model in staat is rekening te houden met eventuele bijzondere structurele kenmerken, zoals basisrisico’s van betekenis en concentratierisico. Hypothetische portefeuilles zijn bijvoorbeeld portefeuilles met daarin alleen één bepaald soort effecten en derivatenposities die in de werkelijke portefeuilles slechts in beperkte mate voorkomen (of in geval van nieuwe producten, niet voorkomen) en die in dit verband getest worden op een mogelijk verhoogde risicogevoeligheid op basis van voor deze portefeuille relevante marktrisicofactoren in verschillende scenario’s. Het gebruik van hypothetische portefeuilles maakt het mogelijk ook voor posities in desbetreffende bijzondere producten vast te stellen op de voorspelkracht van het model adequaat is. Deze tests zullen veelal plaatsvinden op basis van externe, historische gegevens.