De Staatssecretaris van Onderwijs, Cultuur en Wetenschap,

Gelet op artikel 4a van de Wet op het specifiek cultuurbeleid, artikel 4 van het Besluit op het specifiek cultuurbeleid en

artikel 5 van het Bekostigingsbesluit cultuuruitingen;

Besluit:

HOOFDSTUK 1. BEGRIPSBEPALINGEN

Artikel 1.1. Begripsbepalingen

In deze regeling wordt verstaan onder:

- aangewezen instelling:

instelling die door de minister is aangewezen als een instelling als bedoeld in artikel 4b van de wet;

- instelling:

privaatrechtelijke rechtspersoon met volledige rechtsbevoegdheid dan wel krachtens publiekrecht ingestelde rechtspersoon;

- jaarlijkse instellingssubsidie:

subsidie als bedoeld in artikel 1, tweede lid, van het Besluit op het specifiek cultuurbeleid;

- minister:

Minister van Onderwijs, Cultuur en Wetenschap;

- projectsubsidie:

subsidie als bedoeld in artikel 1, derde lid, van het Besluit op het specifiek cultuurbeleid;

- vierjaarlijkse instellingssubsidie:

subsidie aan een instelling op grond van artikel 4a, 4b of 4c van de wet;

- wet:

Wet op het specifiek cultuurbeleid.

HOOFDSTUK 2. ALGEMENE BEPALINGEN VOOR VERSTREKKING VAN JAARLIJKSE INSTELLINGSSUBSIDIES EN VIERJAARLIJKSE INSTELLINGSSUBSIDIES

§ 2.1. Algemeen

Artikel 2.1 Reikwijdte

1. De artikelen van dit hoofdstuk zijn uitsluitend van toepassing op de verstrekking van jaarlijkse instellingssubsidies en

vierjaarlijkse instellingssubsidies, tenzij in een artikel anders is bepaald.

2. Jaarlijkse instellingssubsidies worden niet verstrekt voor een subsidiebedrag dat minder dan € 25.000 bedraagt.

3. Vierjaarlijkse instellingssubsidies worden niet verstrekt voor een subsidiebedrag dat minder dan € 125.000 bedraagt.

§ 2.2. Subsidieaanvraag

Artikel 2.2. Aanvraagtermijnen

1. Om in aanmerking te komen voor een jaarlijkse instellingssubsidie, dient de instelling uiterlijk dertien weken voor de aanvang

van het betreffende kalenderjaar een subsidieaanvraag in.

2. Om in aanmerking te komen voor een vierjaarlijkse instellingssubsidie, dient de instelling overeenkomstig de aanvraagtermijn

in hoofdstuk 3 een subsidieaanvraag in.

3. De minister kan in bijzondere gevallen een te laat ingediende aanvraag voor een jaarlijkse instellingssubsidie in behandeling

nemen.

Artikel 2.3. In te dienen documenten

De subsidieaanvraag gaat in ieder geval vergezeld van:

Artikel 2.4. Activiteitenplan

Het activiteitenplan omvat een overzicht van de activiteiten waarvoor subsidie wordt gevraagd en de daarmee na te streven

doelstellingen.

Artikel 2.5. Begroting

1. De begroting behelst een overzicht van de voor het kalenderjaar onderscheidenlijk de kalenderjaren geraamde baten en lasten

van de aanvrager, voor zover deze betrekking hebben op de activiteiten waarvoor subsidie wordt gevraagd.

2. De begroting bevat een postgewijze toelichting.

3. De begroting bij de aanvraag voor een vierjaarlijkse instellingssubsidie omvat tevens een prestatieoverzicht dat in kort

bestek een inzichtelijk kwantitatief overzicht bevat van de te verrichten activiteiten in ieder van de vier jaren van de periode

waarvoor de subsidie wordt gevraagd.

4. De minister kan aangeven dat de begroting uitgaat van een prijspeil van een door hem bepaald jaar.

Artikel 2.6. Aanvullende bescheiden

1. De aanvraag gaat voorts vergezeld van een document waaruit de financiële positie van de aanvrager blijkt, tenzij de subsidieaanvraag

wordt ingediend door een krachtens publiekrecht ingestelde rechtspersoon.

2. Een document als bedoeld in het eerste lid is de laatst opgemaakte jaarrekening als bedoeld in artikel 361 van Boek 2 van

het Burgerlijk Wetboek of, indien geen jaarrekening voor handen is, een verslag over de financiële positie van de aanvrager

op het moment van de aanvraag.

3. Indien de minister hierom verzoekt, verstrekt de aanvrager tevens een afschrift van de oprichtingsakte van de rechtspersoon

dan wel van de statuten zoals deze laatstelijk zijn gewijzigd.

4. Een document als bedoeld in het eerste lid gaat niet bij de aanvraag voor zover de aanvrager er redelijkerwijs van uit kan

gaan dat dit document al in het bezit is van de minister.

Artikel 2.7. Melden gelijke subsidieaanvragen

Voor zover de aanvrager voor dezelfde begrote lasten tevens subsidie heeft aangevraagd bij een of meer andere bestuursorganen,

maakt hij dat inzichtelijk in de aanvraag.

§ 2.3. Subsidieverlening

Artikel 2.8. beslistermijn

1. De minister beslist op de aanvraag voor een jaarlijkse instellingssubsidie binnen 13 weken na de ontvangst van die aanvraag.

2. De termijn, genoemd in het eerste lid bedraagt 22 weken, indien de minister over de aanvraag advies inwint of een nader onderzoek

naar de aanvraag instelt. Indien toepassing wordt gegeven aan de vorige volzin, doet de minister hiervan mededeling aan de

aanvrager.

3. De minister beslist op de aanvraag voor een vierjaarlijkse instellingssubsidie binnen 40 weken na afloop van de periode waarin

aanvragen kunnen worden ingediend en uiterlijk dertien weken voor de periode van vier kalenderjaren waarvoor subsidie wordt

gevraagd.

Artikel 2.9. Weigeringsgronden

1. De subsidieverlening wordt geweigerd voor zover de minister van oordeel is dat het verstrekken daarvan het door hem openbaar

gemaakte cultuurbeleid, mede gelet op de beschikbare financiële middelen, niet of onvoldoende ondersteunt.

2. Onverminderd artikel 4:35 van de Algemene wet bestuursrecht wordt de subsidieverlening voorts in ieder geval geweigerd voor

zover:

a. naar het oordeel van de minister mag worden verwacht dat de met subsidieverlening beoogde doeleinden niet zullen worden bereikt;

of

b. de aanvrager naar het oordeel van de minister de behoefte aan subsidie niet heeft aangetoond, tenzij de aanvrager een krachtens

publiekrecht ingestelde rechtspersoon is.

Artikel 2.10. Voorschotten

1. De minister betaalt als voorschot per kwartaal een gelijk deel van het subsidiebedrag dat aan een instelling is verleend.

2. Een kwartaal als bedoeld in het eerste lid is gelijk aan de periode van de eerste drie maanden, de tweede drie maanden, de

derde drie maanden of de vierde drie maanden van een kalenderjaar.

3. Indien de liquiditeitsbehoefte van de subsidieontvanger om een ander betaalritme vraagt, kan de minister in afwijking van

het eerste lid een groter of kleiner deel van de subsidie als voorschot betalen in door hem te bepalen termijnen.

4. De liquiditeitsbehoefte, bedoeld in het derde lid, volgt uit documenten van de aanvrager, dan wel wordt ambtshalve vastgesteld

door de minister.

Artikel 2.11. Bijstelling subsidiebedrag vierjaarlijkse instellingssubsidie

1. Bij de verlening van een vierjaarlijkse instellingssubsidie kan de minister bepalen dat het subsidiebedrag jaarlijks door

hem wordt bijgesteld, rekening houdend met de ontwikkeling van het prijspeil en met de ontwikkeling van de kosten in de arbeidsvoorwaarden.

2. Met het oog op de toepassing van het eerste lid kan de minister bij de verlening van de subsidie tevens bepalen welk deel

van de subsidie in aanmerking zal worden genomen voor de bijstelling in verband met de ontwikkeling van het prijspeil onderscheidenlijk

van de ontwikkeling van de kosten in de arbeidsvoorwaarden.

3. Als de subsidie met toepassing van het eerste lid wordt bijgesteld, kan de bevoorschotting overeenkomstig die bijstelling

worden gewijzigd.

§ 2.4. Verplichtingen van de subsidieontvanger

Artikel 2.12. Besteding van de subsidie

De subsidieontvanger zorgt ervoor dat de werkzaamheden op een zodanige manier worden uitgevoerd dat de subsidie op doelmatige

wijze wordt gebruikt voor de doeleinden waarvoor deze wordt verleend.

Artikel 2.13. Te voeren administratie

1. De subsidieontvanger stelt het boekjaar gelijk aan het kalenderjaar.

2. De subsidieontvanger voert een zodanig ingerichte administratie dat daaruit te allen tijde de voor de vaststelling van de

subsidie van belang zijnde rechten en verplichtingen evenals de baten en lasten kunnen worden nagegaan.

3. De administratie en de daartoe behorende documenten worden gedurende zeven jaren bewaard.

4. Dit artikel is niet van toepassing op een ontvanger van een subsidie die minder dan € 125.000 bedraagt.

Artikel 2.14. Meldingsplicht

1. Indien gedurende de subsidieperiode aanmerkelijke verschillen ontstaan of dreigen te ontstaan tussen de werkelijke baten

en lasten en de begrote baten en lasten doet de subsidieontvanger daarvan onverwijld mededeling aan de minister onder vermelding

van de oorzaak van de verschillen.

2. De subsidieontvanger doet onverwijld een melding aan de minister van feiten en omstandigheden die van belang kunnen zijn

voor de subsidieverstrekking. Bij de melding worden de stukken overgelegd die betrekking hebben op de gemelde feiten en omstandigheden

en wordt de oorzaak van de gemelde feiten en omstandigheden toegelicht.

3. Aan het tweede lid wordt in ieder geval toepassing gegeven indien het voor de subsidieontvanger aannemelijk is of had moeten

zijn dat:

a. de activiteiten waarvoor de subsidie is verleend niet, niet tijdig of niet geheel zijn verricht of zullen worden verricht,

of

b. niet of niet geheel aan de subsidieverplichtingen wordt voldaan of zal worden voldaan.

4. Het eerste lid is niet van toepassing op de ontvanger van een subsidie die minder dan € 125.000 bedraagt.

Artikel 2.15. Periodieke verslaglegging bij vierjaarlijkse instellingssubsidie

1. De ontvanger van een vierjaarlijkse instellingssubsidie dient na het eerste, tweede en derde jaar van de vierjaarlijkse periode

waarvoor subsidie is verleend, over het betreffende jaar, binnen dertien weken een bestuursverslag en een jaarrekening in.

2. Het bestuursverslag geeft in ieder geval toelichting op:

a. het exploitatieresultaat van de subsidieontvanger;

b. de financiële positie van de subsidieontvanger;

c. het al dan niet realiseren van de voorgenomen activiteiten;

d. de zaken die nu en in de toekomst van invloed kunnen zijn op het functioneren van de subsidieontvanger; en

e. de specifieke aandachtspunten die in de beschikking tot subsidieverlening zijn vermeld.

3. Voorts bevat het bestuursverslag een inzichtelijke kwalitatieve beschrijving in kort bestek van de verrichte activiteiten

in het afgelopen jaar.

4. Op het bestuursverslag is artikel 2.28 van toepassing. Het bestuur van de subsidieontvanger ondertekent het bestuursverslag.

5. Op de jaarrekening zijn de artikelen 2.26, 2.27 en 2.28 van toepassing.

Artikel 2.16. Bestemmingsfonds OCW

Voor zover na uitvoering van de gesubsidieerde activiteiten overeenkomstig deze regeling, het verleendesubsidiebedrag van

een subsidie die € 125.000 of meer bedraagt, niet is besteed aan de doeleinden waarvoor de subsidie is verstrekt, wordt het

gereserveerd in een bestemmingsfonds OCW.

Artikel 2.17. Vergoeding voor vermogensvorming

1. In de gevallen, bedoeld in artikel 4:41, tweede lid, van de Algemene wet bestuursrecht, is de subsidieontvanger aan de minister

een door hem te bepalen vergoeding voor vermogensvorming verschuldigd.

2. Bij de bepaling van de hoogte van de vergoeding wordt uitgegaan van de waarde van goederenop het tijdstip waarop de vergoeding

verschuldigd wordt, met dien verstande dat in geval van ontvangst van schadevergoeding voor verlies of beschadiging van zaken

wordt uitgegaan van het bedrag dat als schadevergoeding door de subsidieontvanger wordt ontvangen. Indien het onroerende zaken

betreft, geschiedt de waardebepaling door één of drie onafhankelijke deskundigen.

3. Toepassing van het eerste lid blijft achterwege als de activiteiten van de subsidieontvanger, na toestemming van de minister,

door een andere rechtspersoon worden voortgezet en de activa tegen boekwaarde aan die rechtspersoon in eigendom zijn overgedragen.

Artikel 2.18. Vergoeding derden

1. De vergoeding die een subsidieontvanger betaalt aan een organisatie die zich de ondersteuning van één of meer instellingen

die op grond van de wet subsidie ontvangen ten doel stelt, voor door die organisatie aan de subsidieontvanger ter beschikking

gestelde goederen, is niet hoger dan het bedrag dat op grond van de historische kostprijs berekend wordt, rekening houdend

met de geldende afschrijvingspercentages.

2. De vergoeding die een subsidieontvanger betaalt aan een organisatie als bedoeld in het eerste lid voor door die organisatie

aan de subsidieontvanger geleverde diensten, is als het diensten betreft die in het algemeen door soortgelijke instellingen

als de subsidieontvanger in eigen beheer worden verricht, niet hoger dan het bedrag dat gelijk is aan de kosten die de subsidieontvanger

zou hebben gehad bij het verrichten van de diensten in eigen beheer.

3. De vergoeding die een subsidieontvanger betaalt aan een organisatie als bedoeld in het eerste lid voor door die organisatie

aan de subsidieontvanger geleverde diensten, andere dan de in het tweede lid bedoelde diensten, is niet hoger dan het bedrag

dat voor het doen verrichten van dergelijke diensten door andere organisaties gebruikelijk kan worden geacht.

Artikel 2.19. Vergoeding van derden

De subsidieontvanger die aan derden goederen ter beschikking stelt of voor derden diensten verricht, brengt daarvoor een vergoeding

in rekening die ten minste kostendekkend is, tenzij het derden betreft voor wie de gesubsidieerde activiteiten bestemd zijn.

Artikel 2.20. Onderzoeken

1. De subsidieontvanger werkt mee aan door of namens de minister ingestelde onderzoeken die erop zijn gericht de minister inlichtingen

te verschaffen ten behoeve van de ontwikkeling van zijn beleid.

2. Als bij de minister het vermoeden is gerezen dat artikel 2.18 niet is nageleefd, spant de subsidieontvanger zich desgevraagd

in de jaarrekening van de desbetreffende organisatie te overleggen.

Artikel 2.21. Code

1. Indien subsidie wordt verstrekt voor activiteiten op een terrein van cultuur waarvoor een code is vastgesteld, kan de minister

bij de subsidieverlening bepalen dat de subsidieontvanger zich dient aan te sluiten bij de betreffende code.

2. Onder een code als bedoeld in het eerste lid wordt verstaan een samenstel van afspraken opgesteld door of in samenwerking

met vertegenwoordigers van instellingen op het betreffende terrein van cultuur.

§ 2.5. Subsidievaststelling

Artikel 2.22. Termijn aanvraag voor vaststelling

1. Tussen acht en dertien weken na afloop van de subsidieperiode dient de subsidieontvanger een aanvraag tot vaststelling van

de subsidie in.

2. Aanvragen die worden ingediend voorafgaand aan de termijn, bedoeld in het eerste lid, worden geacht ontvangen te zijn op

de eerste dag van die termijn.

Artikel 2.23. Aanvraag voor vaststelling van subsidie vanaf € 125.000

1. De aanvraag tot vaststelling van de subsidie die € 125.000 of meer bedraagt, gaat vergezeld van een activiteitenverslag en

een jaarrekening.

2. In afwijking van het eerste lid gaat de aanvraag tot vaststelling van een vierjaarlijkse instellingssubsidie in plaats van

een activiteitenverslag vergezeld van een bestuursverslag als bedoeld in artikel 2.15. Het bestuursverslag geeft een toelichting

op het vierde jaar van de subsidie.

3. Op het bestuursverslag is artikel 2.15, tweede tot en met vierde lid, van overeenkomstige toepassing.

Artikel 2.24. Aanvraag voor vaststelling van subsidie onder € 125.000

De aanvraag tot vaststelling van een subsidie die minder dan € 125.000 bedraagt, gaat vergezeld van een activiteitenverslag.

Artikel 2.25. Activiteitenverslag

Het activiteitenverslag beschrijft de aard, duur en omvang van de activiteiten waarvoor subsidie werd verleend.

Artikel 2.26. Jaarrekening

1. Titel 9 van boek 2 van het Burgerlijk Wetboek is van toepassing op de jaarrekening met dien verstande dat de winst- en verliesrekening

wordt vervangen door een exploitatierekening; op deze exploitatierekening zijn de bepalingen omtrent de winst- en verliesrekening

van overeenkomstige toepassing. Bepalingen omtrent winst en verlies zijn van overeenkomstige toepassing op het exploitatiesaldo.

2. De minister kan bepalen dat bepalingen van titel 9 of onderdelen daarvan niet van toepassing zijn op bepaalde subsidieontvangers

of categorieën van subsidieontvangers.

3. De jaarrekening omvat de balans en de exploitatierekening, en gaat vergezeld van een toelichting op beide.

4. In de jaarrekening van een ontvanger van vierjaarlijkse instellingssubsidie wordt tevens een prestatieverantwoording opgenomen

die een inzichtelijk kwantitatief overzicht in kort bestek bevat van de activiteiten die zijn verricht in het jaar waarop

de jaarrekening betrekking heeft.

5. Een rechtspersoon die krachtens publiekrecht is opgericht behoeft geen jaarrekening in te zenden.

Artikel 2.27. Accountantsverklaring en rapport van feitelijke bevindingen

1. De jaarrekening is voorzien van een verklaring van een accountant als bedoeld in artikel 393, eerste lid, van boek 2 van

het Burgerlijk Wetboek.

2. De jaarrekening van een ontvanger van vierjaarlijkse instellingssubsidie is tevens voorzien van een rapport van feitelijke

bevindingen over de prestatieverantwoording.

3. In de verklaring, bedoeld in het eerste lid, doet de accountant een uitspraak over de naleving van de subsidiebepalingen

door de subsidieontvanger overeenkomstig de controleprotocollen opgenomen in de bij deze regeling gevoegde bijlagen IIA onderscheidenlijk

IIB met gebruikmaking van de bij die bijlagen opgenomen modellen voor accountantsverklaringen.

4. De verklaring, bedoeld in het eerste lid, heeft geen betrekking op een in de jaarrekening opgenomen prestatieverantwoording.

Artikel 2.28. Eisen aan de in te dienen documenten

Het bestuursverslag, het activiteitenverslag en de jaarrekening, waaronder de prestatieverantwoording, voldoen aan de eisen,

genoemd in de bij deze regeling gevoegde bijlage IA.

Artikel 2.29. Vaststelling

1. Na ontvangst van de aanvraag tot vaststelling van de subsidie stelt de minister de subsidie binnen 22 weken vast.

2. Tegelijkertijd met de vaststelling van de subsidie neemt de minister een besluit over de besteding van het bedrag van het

bestemmingsfonds OCW, bedoeld in artikel 2.16.

Artikel 2.30. Terugvordering

1. Onverminderd artikel 2.29, tweede lid, is de subsidieontvanger na de subsidievaststelling verplicht een teveel aan ontvangen

voorschot onverwijld terug te betalen, tenzij de minister tot verrekening op andere wijze heeft besloten.

2. Bij terugvordering van onverschuldigd betaalde subsidiebedragen of voorschotten is de subsidieontvanger verplicht de met

de terugvordering verband houdende kosten te voldoen. Tevens kan de minister in dat geval de verschuldigde wettelijke rente

vorderen.

HOOFDSTUK 3. SPECIFIEKE BEPALINGEN VOOR VERSTREKKING VAN VIERJAARLIJKSE INSTELLINGSSUBSIDIES OP GROND VAN ARTIKEL 4A VAN DE

WET

[Gereserveerd]

HOOFDSTUK 4. SPECIFIEKE BEPALINGEN VOOR VERSTREKKING VAN VIERJAARLIJKSE INSTELLINGSSUBSIDIES AAN AANGEWEZEN INSTELLINGEN EN

FONDSEN OP GROND VAN ARTIKEL 4B EN 4C VAN DE WET

§ 4.1. Indiening van bescheiden

Artikel 4.1. Toepassing

Paragraaf 2.2 is niet van toepassing op de verstrekking van vierjaarlijkse instellingssubsidies aan aangewezen instellingen

en fondsen.

Artikel 4.2. Indiening van de begroting

1. Aangewezen instellingen en fondsen dienen uiterlijk zes maanden voor aanvang van de subsidieperiode van vier kalenderjaren

een begroting in.

2. Op de begroting is artikel 2.5 van overeenkomstige toepassing.

3. Indien de minister hier om verzoekt, verstrekt de aanvrager tevens een afschrift van de oprichtingsakte van de rechtspersoon

dan wel van de statuten zoals deze laatstelijk zijn gewijzigd.

4. Artikel 2.7 is van overeenkomstige toepassing op de aangewezen instellingen en fondsen bij de indiening van de begroting.

§ 4.2. Verplichtingen van de subsidieontvanger

Artikel 4.3. Visitatie

1. Tijdens iedere periode waarin aan de aangewezen instellingen of fondsen subsidie is verleend, wordt bij ieder van die instellingen

een visitatie uitgevoerd die ten doel heeft de wijze waarop die instelling haar taken verricht te beoordelen.

2. Met de visitatie zijn visitatiecommissies belast.

3. Een visitatiecommissie wordt door de minister ingesteld na overleg met de instelling of instellingen waarbij die visitatie

wordt uitgevoerd. De minister stelt daarbij vast over welke instelling of instellingen de visitatiecommissie haar bemoeienis

uitstrekt.

4. De leden van de visitatiecommissie worden benoemd, ontslagen en geschorst door de minister, gehoord de instelling of instellingen

waartoe de visitatiecommissie haar bemoeienis zal uitstrekken.

5. Na afloop van iedere visitatie stelt de visitatiecommissie een visitatierapport vast. Het visitatierapport is openbaar.

6. De minister kan van het eerste lid in bijzondere gevallen ontheffing verlenen.

§ 4.3. Subsidievaststelling

Artikel 4.4. Eisen aan de in te dienen bescheiden voor fondsen

In afwijking van artikel 2.28 voldoen het bestuursverslag, de jaarrekening en de prestatieverantwoording van fondsen aan de

eisen, genoemd in de bij deze regeling gevoegde bijlage IB.

HOOFDSTUK 5. ALGEMENE BEPALINGEN VOOR VERSTREKKING VAN PROJECTSUBSIDIES

§ 5.1. Algemeen

Artikel 5.1 Reikwijdte

De artikelen van dit hoofdstuk zijn van toepassing op de verstrekking van projectsubsidies voor zover voor de subsidie geen

specifieke regeling bestaat.

§ 5.2. Subsidie op aanvraag en ambtshalve

Artikel 5.2. Subsidieverstrekking

Artikel 5.3. In te dienen documenten

1. Een aanvraag gaat vergezeld van een activiteitenplan en een begroting.

2. Op het activiteitenplan is artikel 2.4 van overeenkomstige toepassing.

3. De begroting behelst een overzicht van de geraamde baten en lasten van de aanvrager, voor zover deze betrekking hebben op

de activiteiten waarvoor subsidie wordt gevraagd.

4. De begroting bevat een postgewijze toelichting.

5. Indien de minister hierom verzoekt, verstrekt de aanvrager tevens een afschrift van de oprichtingsakte van de rechtspersoon

dan wel van de statuten zoals deze laatstelijk zijn gewijzigd.

6. Artikel 2.7 is van overeenkomstige toepassing.

7. In afwijking van het eerste lid gaat een subsidieaanvraag voor reeds verrichte activiteiten vergezeld van een verslag van

de aard, duur en omvang van de gerealiseerde activiteiten en een jaarrekening of financieel verslag. Op de jaarrekening of

het financieel verslag zijn de artikelen 2.26, met uitzondering van het vierde lid, en 2.27, eerste en derde lid, onderscheidenlijk

artikel 5.12 van overeenkomstige toepassing.

§ 5.3. Subsidieverlening

Artikel 5.4. Beslistermijn en de beschikking

1. De minister beslist binnen 13 weken na ontvangst van de aanvraag.

2. De termijn, genoemd in het eerste lid, bedraagt 22 weken, indien de minister over de aanvraag advies inwint of een nader

onderzoek naar de aanvraag instelt. Indien toepassing wordt gegeven aan de vorige volzin, doet de minister hiervan mededeling

aan de aanvrager.

3. Een beschikking tot subsidieverlening vermeldt de activiteiten waarvoor subsidie wordt verleend, het subsidiebedrag en de

datum waarop de activiteiten uiterlijk zijn afgerond.

4. Indien de minister op een aanvraag als bedoeld in artikel 5.3, zevende lid, beslist tot subsidieverstrekking, stelt hij de

subsidie zonder voorafgaande verlening vast.

5. In gevallen waarbij de minister besluit tot subsidieverstrekking zonder daarvoor een financiële of inhoudelijke verantwoording

noodzakelijk te achten, kan hij, onverminderd het vierde lid, de subsidie zonder voorafgaande verlening vaststellen.

Artikel 5.5. Weigeringsgronden

Artikel 2.9 is van overeenkomstige toepassing op de verstrekking van projectsubsidies.

Artikel 5.6. Voorschotten en betaling

1. Artikel 2.10 is van overeenkomstige toepassing op de bevoorschotting van projectsubsidies.

2. In afwijking van het eerste lid wordt een verleend subsidiebedrag dat minder dan € 25.000 bedraagt bij de subsidieverlening

in één keer als voorschot betaald.

§ 5.4. Verplichtingen van de subsidieontvanger

Artikel 5.7. Overeenkomstige verplichtingen

1. De verplichtingen, bedoeld in de artikelen 2.12, 2.13, tweede tot en met vierde lid, 2.14 en 2.17 tot en met 2.20, zijn van

overeenkomstige toepassing op de ontvanger van een verleende projectsubsidie die € 25.000 of meer bedraagt.

2. De minister kan bij de verlening van een projectsubsidie die € 25.000 of meer bedraagt, artikel 2.21 toepassen.

Artikel 5.8. Publicaties en auteursrecht

1. Indien een gesubsidieerd project leidt tot een publicatie, draagt de subsidieontvanger er zorg voor dat bij de publicatie

wordt aangegeven wie de uitvoerder en de subsidieverstrekker van het project zijn geweest.

2. Indien de subsidie gericht is of mede gericht is op de totstandkoming van een werk als bedoeld in artikel 10, onder 1˚, van

de Auteurswet, draagt de subsidieontvanger er zorg voor auteursrechthebbende te zijn ter zake van dat werk.

3. De subsidieontvanger vrijwaart de Staat der Nederlanden voor aanspraken van derden ter zake van alle schade die zij lijden

ten gevolge van de door of vanwege de subsidieontvanger verrichte publicaties.

Artikel 5.9. Verplichtingen bij subsidies van minder dan € 25.000

1. Dit artikel is slechts van toepassing op een ontvanger van een subsidie die minder dan € 25.000 bedraagt.

2. Op verzoek van de minister toont de subsidieontvanger aan dat de activiteiten waarvoor de subsidie is verleend, zijn verricht

en dat is voldaan aan de aan de subsidie verbonden verplichtingen. De subsidieontvanger toont dit zoveel mogelijk aan de hand

van concrete en meetbare eenheden aan.

3. De subsidieontvanger doet onverwijld een melding aan de minister, indien aannemelijk is dat:

a. de activiteiten waarvoor de subsidie is verleend, niet voor de datum, bedoeld in artikel 5.4, derde lid, zijn verricht; of

b. voor de datum, bedoeld in artikel 5.4, derde lid, niet of niet geheel aan de aan de subsidie verbonden verplichtingen zal

worden voldaan.

§ 5.5. Subsidievaststelling

Artikel 5.10. Aanvraag

1. De ontvanger van een subsidie die € 25.000 of meer bedraagt, dient binnen 13 weken na de datum, bedoeld in artikel 5.4, derde

lid, een aanvraag tot vaststelling van de subsidie in.

2. In afwijking van het eerste lid kan de aanvraag tot vaststelling door een subsidieontvanger die tevens een jaarlijkse of

vierjaarlijkse instellingssubsidie ontvangt, geschieden door verantwoording van de subsidie met de:

a. bescheiden die vergezeld gaan van de aanvraag tot vaststelling van de jaarlijkse instellingssubsidie of vierjaarlijkse instellingssubsidie,

of

b. periodieke verslaglegging, bedoeld in artikel 2.15,

voor zover de verantwoording van de subsidie daarin voldoende inzichtelijk is.

3. Indien toepassing wordt gegeven aan het tweede lid en de activiteiten van de projectsubsidie zijn afgerond in het eerste,

tweede of derde jaar van de subsidieperiode van de vierjaarlijkse instellingssubsidie, geschiedt de aanvraag tot vaststelling

uiterlijk met de periodieke verslaglegging, bedoeld in artikel 2.15, over het jaar waarin de activiteiten waarvoor de projectsubsidie

is verleend, zijn afgerond.

4. In afwijking van het eerste lid en onverminderd het tweede en derde lid, kan de minister bij de subsidieverlening bepalen

dat de ontvanger van een subsidie die twee of meer jaren bestrijkt, jaarlijks voor een in de beschikking tot verlening van

de subsidie op te nemen datum een aanvraag tot vaststelling indient.

Artikel 5.11. In te dienen bescheiden

1. De aanvraag tot vaststelling van de subsidie gaat vergezeld van een activiteitenverslag of bestuursverslag.

2. Indien de subsidie € 125.000 of meer bedraagt, gaat de aanvraag tot vaststelling van de subsidie tevens vergezeld van een

jaarrekening of financieel verslag.

3. Op het activiteitenverslag is artikel 2.25 van overeenkomstige toepassing.

4. Op het bestuursverslag is artikel 2.15, tweede tot en met vierde lid, van overeenkomstige toepassing.

5. Op de jaarrekening zijn de artikelen 2.26, met uitzondering van het vierde lid, en 2.27, eerste en derde lid, van overeenkomstige

toepassing.

Artikel 5.12. Financieel verslag

1. Het financieel verslag geeft een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent de besteding van

de subsidie door de subsidieontvanger. Het financieel verslag sluit aan op de indeling van de begroting, die voorafgaand aan

de subsidieverlening is overgelegd. Belangrijke verschillen tussen financieel verslag en begroting worden toegelicht.

2. Op het financieel verslag is artikel 2.27, eerste en derde lid, van overeenkomstige toepassing.

Artikel 5.13. Vaststelling

1. Na ontvangst van de aanvraag tot vaststelling van de subsidie stelt de minister de subsidie binnen 22 weken vast.

2. Indien het verleende subsidiebedrag minder dan € 25.000 bedraagt, stelt de minister de subsidie binnen 22 weken na de datum,

bedoeld in artikel 5.4, derde lid, ambtshalve vast.

3. Met betrekking tot terugvordering van onverschuldigd betaalde subsidiebedragen en voorschotten is artikel 2.30 van overeenkomstige

toepassing.

HOOFDSTUK 6. OVERGANGS- EN SLOTBEPALINGEN

§ 6.1. Algemeen

Artikel 6.1. Hardheidsclausule

De minister kan, gelet op het belang dat deze regeling beoogt te beschermen, artikelen of onderdelen daarvan buiten toepassing

laten of daarvan afwijken voor zover strikte toepassing leidt tot een onbillijkheid van overwegende aard.

§ 6.2. Overgangsbepalingen

Artikel 6.2. Overgangsrecht

1. Aanvragen ingediend op grond van de Regeling subsidies en uitkeringen cultuuruitingen waar nog niet op is beslist op het

tijdstip van inwerkingtreding van deze regeling worden beschouwd als aanvragen ingediend op grond van deze regeling.

2. De bepalingen krachtens deze regeling die betrekking hebben op de vaststelling en de daarmee verbonden wettelijke verplichtingen

zijn van toepassing op de subsidies verleend krachtens de Regeling subsidies en uitkeringen cultuuruitingen, met dien verstande

dat de minister binnen zes maanden beslist op de aanvraag tot vaststelling van een vierjaarlijkse instellingssubsidie die

in 2008 is verleend. In afwijking van de artikelen 2.15, eerste lid, en 5.10, tweede lid, bedraagt de termijn, genoemd in

die artikelen, vier maanden voor subsidies die zijn verleend voor het tijdstip van inwerkingtreding van deze regeling. In

afwijking van artikel 2.22, eerste lid, dient de ontvanger van een subsidie die is verleend voor het tijdstip van inwerkingtreding

van deze regeling binnen 4 maanden na afloop van de subsidieperiode een aanvraag tot vaststelling van de subsidie in.

3. De bevoorschotting van besluiten genomen op grond van de Regeling subsidies en uitkeringen cultuuruitingen, vindt plaats

overeenkomstig die regeling.

4. Bezwaar- en beroepsprocedures met betrekking tot besluiten genomen op grond van de Regeling subsidies en uitkeringen cultuuruitingen,

vinden plaats overeenkomstig die regeling.

§ 6.3. Wijziging van andere regelingen

Artikel 6.3. Subsidieregeling ‘Digitaliseren met beleid’

De Subsidieregeling ‘Digitaliseren met beleid’ wordt als volgt gewijzigd:

A

Artikel 1, onderdeel g, komt als volgt te luiden:

B

Na artikel 1 wordt een artikel ingevoegd dat luidt:

Artikel 1a. Grondslag

Deze regeling berust op artikel 4 van het Besluit op het specifiek cultuurbeleid.

C

In artikel 7, tweede lid, en in artikel 8, derde lid, vervalt de zinsnede ‘in afwijking van artikel 11 van het Besluit,’.

D

Na artikel 9 wordt een artikel ingevoegd dat luidt:

Artikel 9a. Algemene weigeringsgronden

Op iedere aanvraag voor subsidie op grond van deze regeling is artikel 2.9, tweede lid, van de Regeling van overeenkomstige

toepassing.

E

In artikel 10, eerste lid, en artikel 11 vervalt de zinsnede ‘, onverminderd artikel 4, derde lid van het Besluit,’.

F

Artikel 15 wordt als volgt gewijzigd.

1. Het eerste lid komt als volgt te luiden:

2. Aan het artikel wordt een lid toegevoegd dat luidt:

G

Aan artikel 18 wordt een lid toegevoegd dat luidt:

H

Artikel 20 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding 1. geplaatst.

2. Er wordt een lid toegevoegd dat luidt:

I

Aan artikel 21 worden twee leden toegevoegd die luiden:

4. Indien een subsidie is verleend op of na 1 juli 2010 en het verleende subsidiebedrag minder dan € 125.000 bedraagt, gaat

de aanvraag tot vaststelling van de subsidie niet vergezeld van een financiële verantwoording.

5. In afwijking van het eerste lid dient de ontvanger van een subsidie die is verleend op of na 1 juli 2010 en waarvan het verleende

subsidiebedrag minder dan € 25.000 bedraagt, geen aanvraag tot vaststelling in.

J

Artikel 22 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding 1. geplaatst.

2. Er wordt een lid toegevoegd dat luidt:

2. Indien artikel 21, vijfde lid, van toepassing is, stelt de minister de subsidie binnen 22 weken na afronding van het project

ingevolge artikel 16, tweede lid, vast.

Artikel 6.4. Subsidieregeling indemniteit bruiklenen 2008

De Subsidieregeling indemniteit bruiklenen 2008 wordt als volgt gewijzigd:

A

Artikel 1 wordt als volgt gewijzigd:

2. De onderdelen c tot en met g worden geletterd b tot en met f.

B

Na artikel 1 wordt een artikel ingevoegd dat luidt:

Artikel 1a. Grondslag

Deze regeling berust op artikel 4 van het Besluit op het specifiek cultuurbeleid.

C

Artikel 4, eerste lid, komt als volgt te luiden:

1. De aanvraag voor subsidie wordt uiterlijk dertien weken voor aanvang van de activiteiten ingediend en gaat vergezeld van

ten minste een verzekeringsofferte. Tevens is artikel 5.3, eerste tot en met vierde lid, van de Regeling op het specifiek

cultuurbeleid van overeenkomstige toepassing op de aanvraag.

D

Artikel 5 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding 1. geplaatst.

2. Er wordt een lid toegevoegd dat luidt:

E

Artikel 7 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding 2. geplaatst.

2. Voor het nieuwe tweede lid wordt een lid ingevoegd dat luidt:

1. De verplichtingen, bedoeld in artikel 5.7, eerste lid, van de Regeling op het specifiek cultuurbeleid, zijn van overeenkomstige

toepassing op een ontvanger van subsidie krachtens deze regeling.

3. In het nieuwe tweede lid wordt ‘Hoofdstuk IV van het besluit’ vervangen door: het eerste lid.

F

In artikel 8 wordt ‘als bedoeld in artikel 33, onder a, van het besluit’ vervangen door: waarop artikel 2.25 van de Regeling

op het specifiek cultuurbeleid van overeenkomstige toepassing is.

Artikel 6.5. Tijdelijke regeling aanvulling eigen inkomsten cultuurinstellingen

De Tijdelijke regeling aanvulling eigen inkomsten cultuurinstellingen wordt als volgt gewijzigd:

A

Artikel 1 wordt als volgt gewijzigd:

1. Onderdeel b komt als volgt te luiden:

2. In onderdeel d, onder a, wordt ‘de artikelen 9k, 9m en 9n van de regeling’ vervangen door: de artikelen 9k, 9m en 9n van

de Regeling subsidies en uitkeringen cultuuruitingen zoals die luiden op de dag voorafgaande aan de inwerkingtreding van het

Besluit op het specifiek cultuurbeleid.

B

Na artikel 1 wordt een artikel ingevoegd dat luidt:

Artikel 1a. Grondslag

Deze regeling berust op artikel 4 van het Besluit op het specifiek cultuurbeleid.

C

Na artikel 2 wordt een artikel ingevoegd dat luidt:

Artikel 2a. Te late indiening verantwoordingsbescheiden over 2009

In afwijking van artikel 2 komt een instelling in 2010 niet in aanmerking voor subsidie op grond van deze regeling, indien

die instelling de bescheiden, bedoeld in de artikelen 24, onderscheidenlijk 33 van het Bekostigingsbesluit cultuuruitingen,

indient later dan één maand na de termijn, genoemd in die artikelen.

D

In artikel 2a (nieuw) wordt ‘Bekostigingsbesluit cultuuruitingen’ vervangen door: Bekostigingsbesluit cultuuruitingen, zoals

dat luidde op de dag voorafgaande aan de inwerkingtreding van het Besluit op het specifiek cultuurbeleid.

E

Na artikel 2a (nieuw) wordt een artikel ingevoegd dat luidt:

Artikel 2b. Te late indiening verantwoordingsbescheiden over 2010–2012

In afwijking van artikel 2 komt een instelling die in het jaar 2010, 2011 of 2012 de bescheiden, bedoeld in de artikelen 2.15

en 2.23 van de Regeling, indient na de termijn die daarvoor op de instelling van toepassing is, niet in aanmerking voor subsidie

op grond van deze regeling voor het jaar 2011, 2012 onderscheidenlijk 2013.

F

In artikel 9 wordt ‘artikel 26 van het Bekostigingsbesluit cultuuruitingen’ vervangen door: artikel 2.16 van de Regeling.

Artikel 6.6. Subsidieregeling innovatie cultuuruitingen

De Subsidieregeling innovatie cultuuruitingen wordt als volgt gewijzigd:

A

In Artikel 1 vervalt het begrip en de begripsomschrijving ‘besluit’ en wordt alfabetisch een begrip met begripsomschrijving

ingevoegd dat luidt:

- Regeling:

Regeling op het specifiek cultuurbeleid;

B

Na artikel 1 wordt een artikel ingevoegd dat luidt:

Artikel 1a. Grondslag

Deze regeling berust op artikel 4 van het Besluit op het specifiek cultuurbeleid.

C

Aan artikel 2 wordt een lid toegevoegd dat luidt:

D

Artikel 14 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding 1. geplaatst.

2. Aan het artikel wordt een lid toegevoegd dat luidt:

F

Na Artikel 22 wordt een artikel ingevoegd dat luidt:

Artikel 22a. Verplichtingen

Artikel 5.7 en 5.8 van de Regeling zijn van overeenkomstige toepassing op de ontvanger van een subsidie op grond van deze

regeling.

G

Artikel 23 komt als volgt te luiden:

Artikel 23. Bevoorschotting

Artikel 2.10 van de Regeling is van overeenkomstige toepassing op de verstrekking van voorschotten ten behoeve van verleende

subsidies op grond van deze regeling.

H

Artikel 24 komt als volgt te luiden:

Artikel 24. Vaststelling

De artikelen 5.10, 5.11, 5.12 en 5.13, eerste lid, van de Regeling zijn van overeenkomstige toepassing op de ontvanger van

een subsidie op grond van deze regeling.

Artikel 6.7. Mandaatbesluit FCP

In artikel 2, tweede lid, van het Mandaatbesluit FCP wordt ‘het Bekostigingsbesluit cultuuruitingen en de Regeling subsidies

en uitkeringen cultuuruitingen’ vervangen door: het Besluit op het specifiek cultuurbeleid en de Regeling op het specifiek

cultuurbeleid.

Artikel 6.8. Mandaatbesluit NFPK

In artikel 2, tweede lid, van het Mandaatbesluit NFPK wordt ‘het Bekostigingsbesluit cultuuruitingen en de Regeling subsidies

en uitkeringen cultuuruitingen’ vervangen door: het Besluit op het specifiek cultuurbeleid en de Regeling op het specifiek

cultuurbeleid.

Artikel 6.9. Subsidieregeling Bibliotheekinnovatie

De Subsidieregeling Bibliotheekinnovatie wordt als volgt gewijzigd:

A

In Artikel 1 vervalt het begrip en de begripsomschrijving ‘Besluit’ en wordt alfabetisch een begrip met begripsomschrijving

ingevoegd dat luidt:

- Regeling:

Regeling op het specifiek cultuurbeleid;

B

Na artikel 1 wordt een artikel ingevoegd dat luidt:

Artikel 1a. Grondslag

Deze regeling berust op artikel 4 van het Besluit op het specifiek cultuurbeleid.

C

Na artikel 13 wordt een artikel ingevoegd dat luidt:

Artikel 13a. Overige verplichtingen

Artikel 5.7 en 5.8 van de Regeling zijn van overeenkomstige toepassing op de ontvanger van een subsidie op grond van deze

regeling met dien verstande dat de artikelen ook van toepassing zijn op subsidies die minder bedragen dan € 25.000.

D

Artikel 14, tweede en derde lid, komt als volgt te luiden:

2. Artikel 5.11, derde en vijfde lid, en artikel 5.12, eerste lid, van de Regeling zijn van overeenkomstige toepassing.

3. Indien het verleende subsidiebedrag € 125.000 of meer bedraagt is artikel 2.27 van de Regeling van overeenkomstige toepassing

op de jaarrekening en het financieel verslag.

§ 6.4. Slotbepalingen

Artikel 6.10. Intrekking

De Regeling subsidies en uitkeringen cultuuruitingen wordt ingetrokken.

Artikel 6.11. Inwerkingtreding

Deze regeling treedt in werking met ingang van 1 juli 2010, met uitzondering van artikel 6.5, onderdeel C, dat in werking

treedt met ingang van de eerste dag na de datum van uitgifte van de Staatscourant waarin de regeling wordt geplaatst.

Artikel 6.12. Citeertitel

Deze regeling wordt aangehaald als: Regeling op het specifiek cultuurbeleid.

De Staatssecretaris van Onderwijs, Cultuur en Wetenschap,

J.M. van Bijsterveldt-Vliegenthart.

BIJLAGE IA, ALS BEDOELD IN ARTIKEL 2.28 VAN DE REGELING OP HET SPECIFIEK CULTUURBELEID

Handboek verantwoording Cultuursubsidies Instellingen 2009–2012 (inclusief musea en sectorinstituten)

Deze publicatie van het Ministerie van Onderwijs, Cultuur en Wetenschap staat op de websites www.rijksoverheid.nl, www.cultuursubsidie.nl

en www.wetten.nl.

Inleiding

Het Handboek Verantwoording Cultuursubsidies Instellingen (hierna: handboek) is bedoeld voor rechtspersonen (zowel aangewezen

als niet aangewezen instellingen) die op grond van de artikelen 4, 4a en 4b van de Wet op het specifiek cultuurbeleid een

vierjaarlijkse instellingssubsidie of een jaarlijkse instellingssubsidie ontvangen. Daarnaast geldt dit handboek voor rechtspersonen

die alleen een projectsubsidie vanaf € 125.000 ontvangen. Als uw instelling een van dergelijke subsidies ontvangt, dient u

over de besteding van de subsidie jaarlijks verantwoording aan de minister van Onderwijs, Cultuur en Wetenschap (hierna: OCW)

af te leggen. Dit is een verplichting die geldt voor ieder boekjaar waarvoor subsidie is verleend. Hoofdstuk 5 ‘wetgeving

en richtlijnen’ van dit handboek verwijst naar de kaders waarbinnen deze verantwoordingsverplichting bestaat.

Rapportage van de besteding van ontvangen projectsubsidies vindt bij voorkeur plaats door middel van uw reguliere jaarverantwoording.

Voor instellingen die op grond van artikel 4c van de Wet op het specifiek cultuurbeleid subsidie ontvangen geldt het Handboek

Verantwoording Cultuursubsidies Fondsen.

Doel van de verantwoording

De verantwoording van uw instelling dient om na te gaan of de subsidie is besteed aan het doel waarvoor deze is verstrekt.

Ook wordt nagegaan of aan de eisen uit wetgeving is voldaan en of de subsidievoorwaarden zijn nageleefd (rechtmatigheid).

Daarnaast bieden de gegevens van instellingen belangrijke beleidsinformatie m.b.t. ontwikkelingen in de sector.

Uitgangspunten voor de verantwoording

Uitgangspunten voor de verantwoording van de subsidie(s) zijn uw geaccordeerde prestatieoverzicht en meerjarenbegroting en

de door de minister van OCW verleende subsidie(s).

Verantwoording voor instellingen met een vierjaarlijkse subsidie

In het verantwoordingsproces wordt een onderscheid gemaakt tussen instellingen die een jaarlijkse instellingssubsidie ontvangen

en instellingen die een vierjaarlijkse instellingssubsidie ontvangen (aangewezen- én niet aangewezen instellingen). Op de

verantwoording van vierjaarlijkse instellingssubsidies wordt in dit hoofdstuk verder ingegaan. Voor de verantwoording door

instellingen die een jaarlijkse instellingssubsidie ontvangen wordt verwezen naar hoofdstuk 3 van dit handboek.

U dient binnen dertien weken na het eerste, tweede en derde jaar van de vierjaarlijkse subsidieperiode, over het betreffende

boekjaar de verantwoording digitaal aan te leveren. De verantwoording over het vierde jaar van de vierjaarlijkse subsidieperiode

dient u tussen acht en dertien weken na afloop van het betreffende boekjaar digitaal aan te leveren.

Als u naast de vierjaarlijkse instellingssubsidie een (of meer) projectsubsidie(s) heeft ontvangen, dan dient u tevens rekening

te houden met de aanwijzingen in hoofdstuk 4 ‘verantwoording projectsubsidie’.

De jaarlijkse verantwoording voor vierjaarlijkse instellingssubsidies bestaat uit twee onderdelen: de jaarrekening (inclusief

prestatieverantwoording) en het bestuursverslag. Daarnaast voegt de accountant een aantal accountantsproducten toe.

Jaarrekening

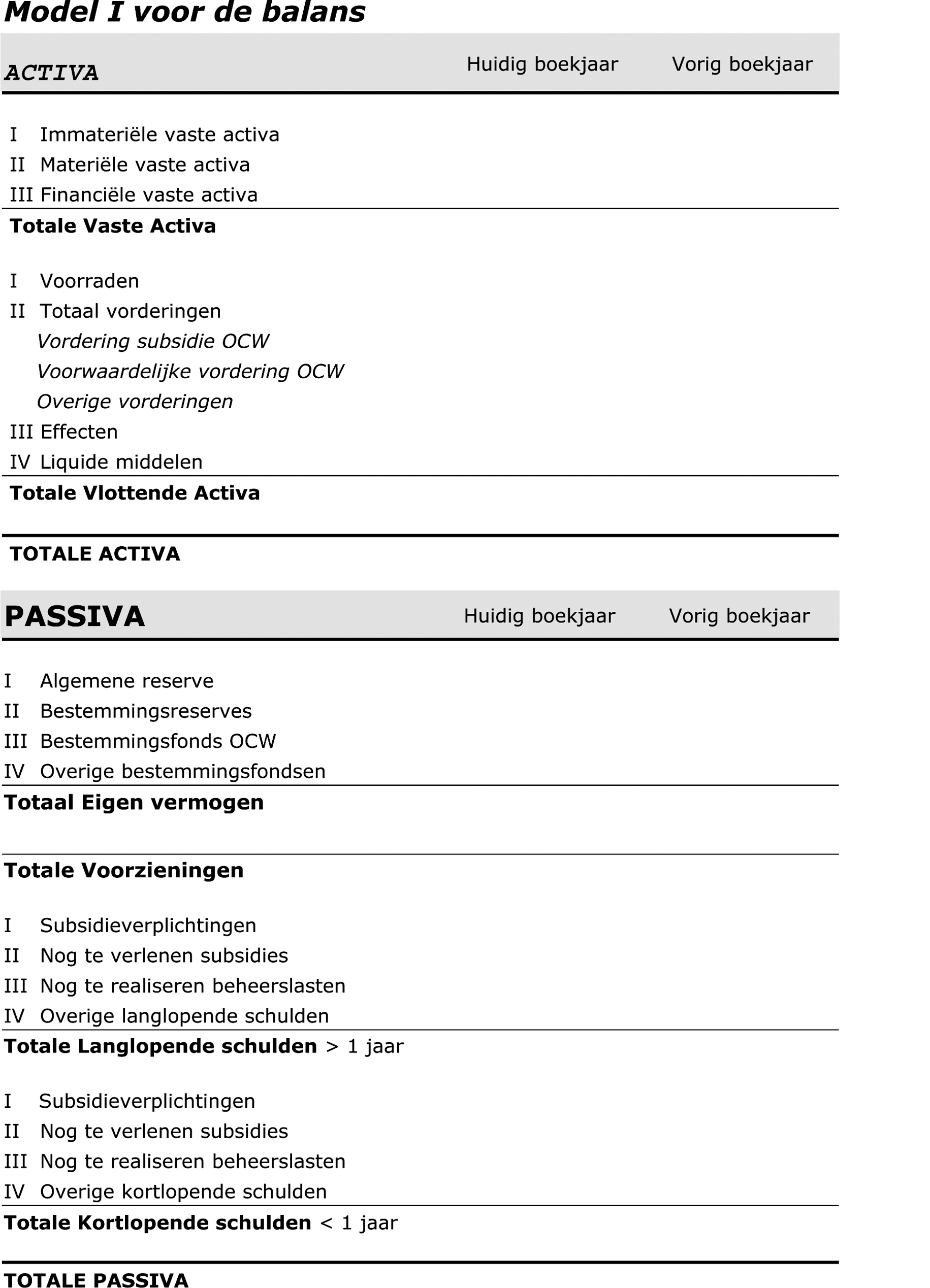

De jaarrekening, als bedoeld in artikel 2.26 van de Regeling op het specifiek cultuurbeleid (hierna: Rsc), omvat de volgende

onderdelen:

• Balans

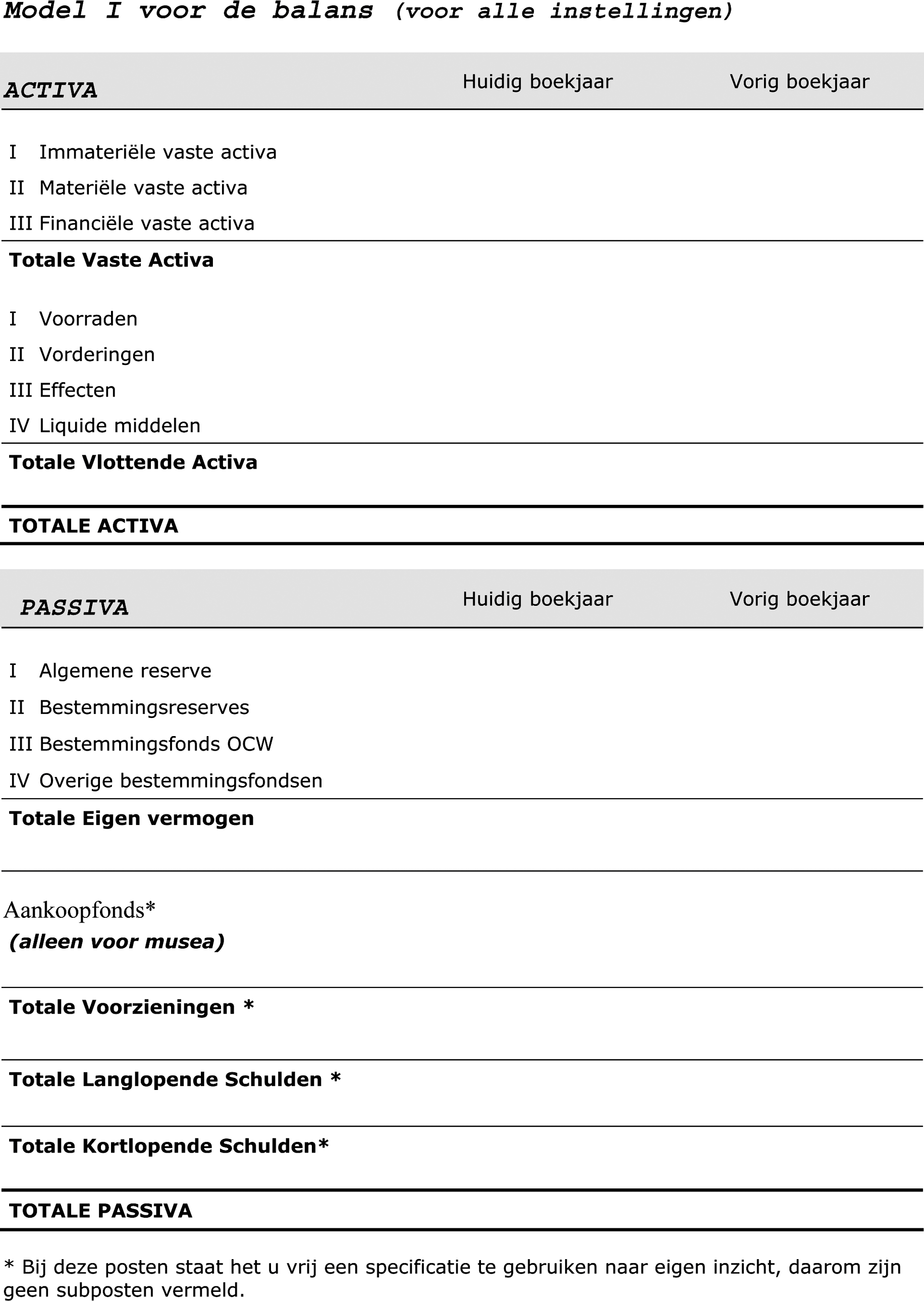

De balans dient opgesteld te worden volgens model I. Alle balansposten dienen te worden toegelicht.

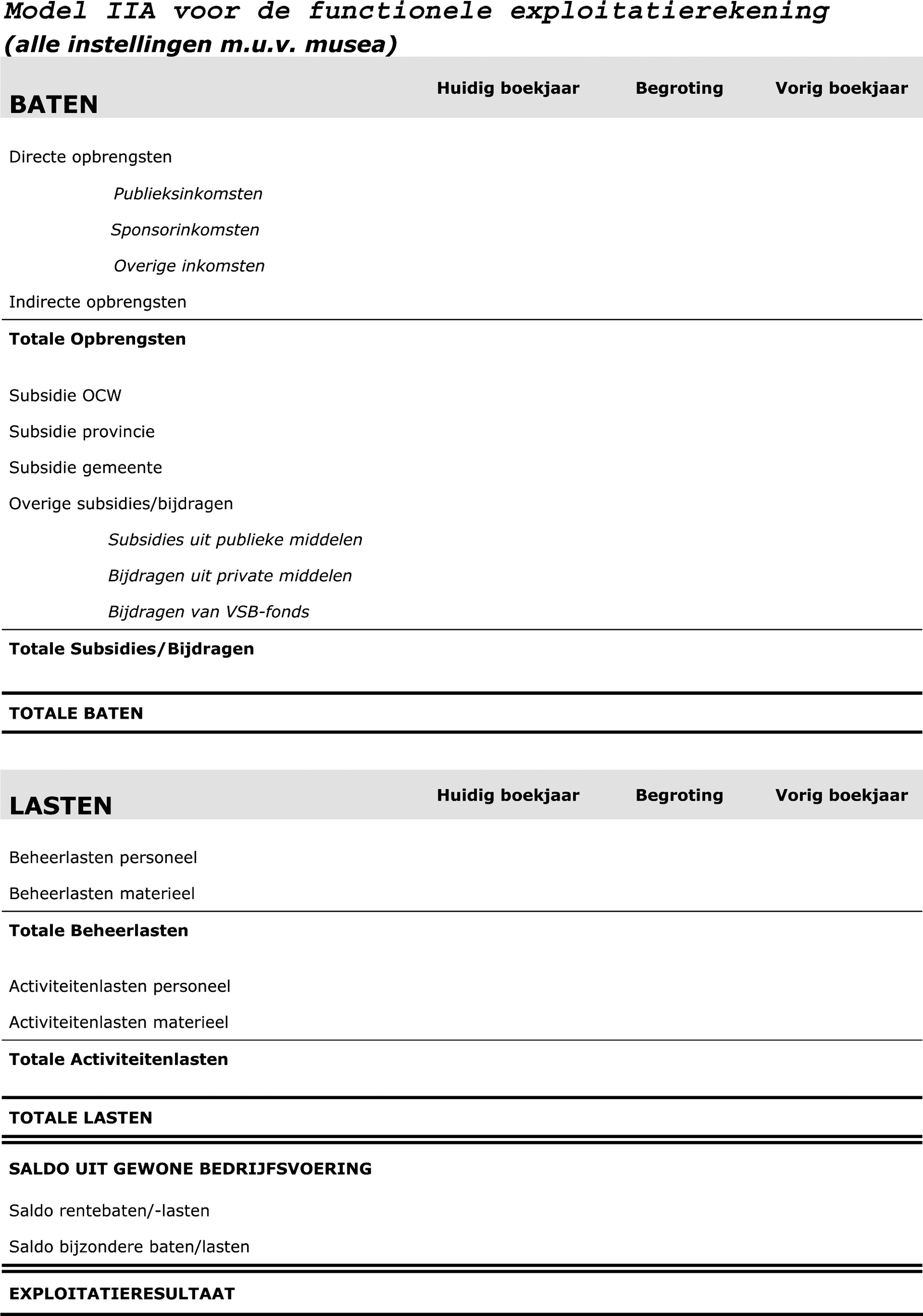

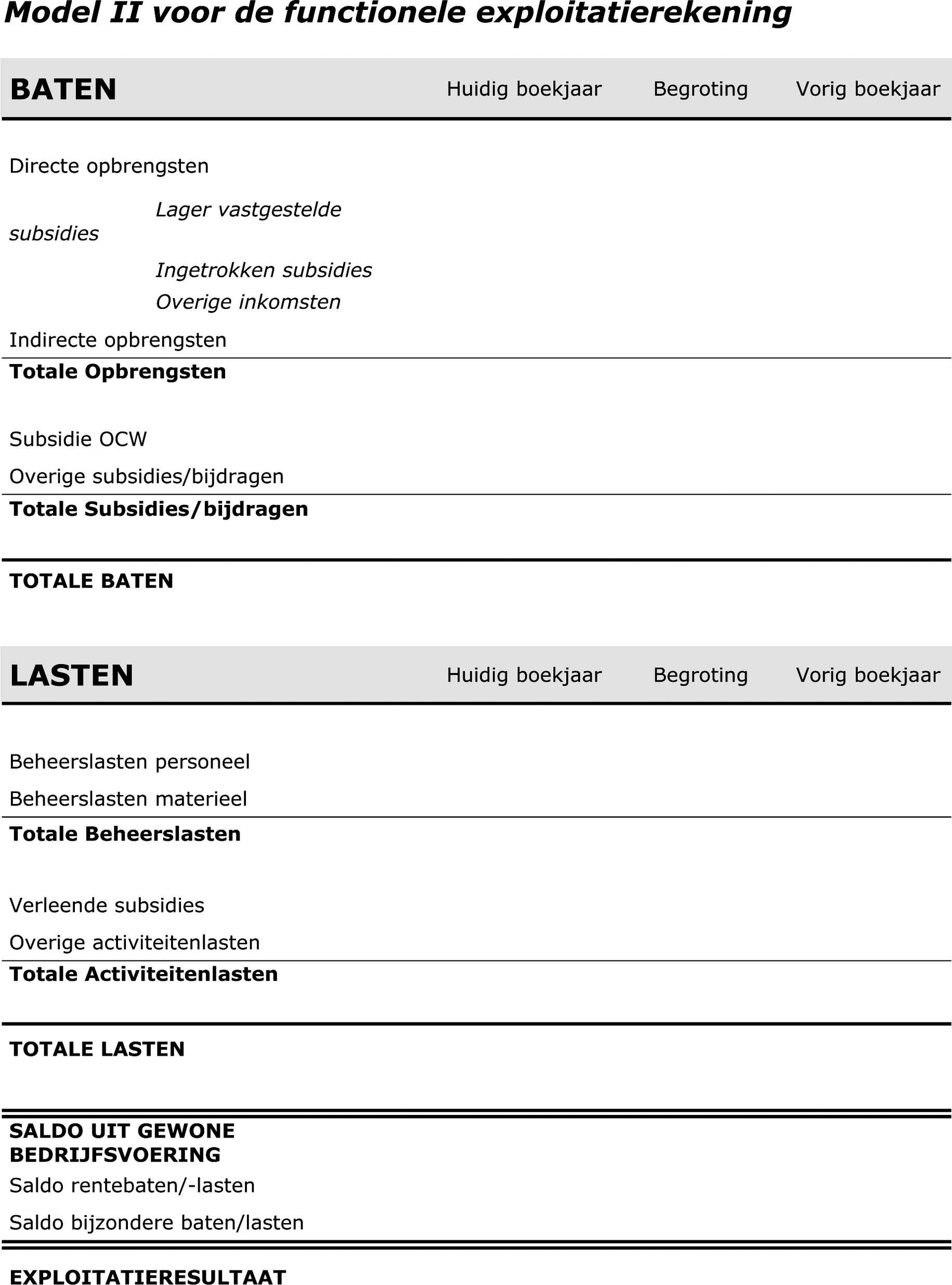

• Exploitatierekening

De exploitatierekening dient opgesteld te worden volgens model II (A t/m D). In de toelichting op de modellen wordt aangegeven

welke variant op uw instelling van toepassing is. Op de exploitatierekening geeft u een toelichting.

• Prestatieverantwoording

De prestatieverantwoording geeft een inzichtelijk kwantitatief overzicht van de activiteiten die zijn verricht in het jaar

waarop de jaarrekening betrekking heeft, in relatie tot de voorgenomen activiteiten (zoals vermeld in het prestatieoverzicht

bij uw begroting). De prestatieverantwoording dient opgesteld te worden volgens model III in dit handboek. U vermeldt in het

model alleen de kwantitatieve gegevens. Wat betreft de musea kan voor een deel van de voorgenomen activiteiten volstaan worden

met de rapportage van de stand van zaken.

| | |

Aandachtspunt: | Voor zover uw instelling nauwe banden onderhoudt met gelieerde rechtspersonen die een noemenswaardige invloed op uw resultaat

en/of het functioneren van uw instelling hebben, is het in afwijking van de Richtlijnen van de Raad voor de Jaarverslaggeving

(hierna: RJ), voor de verantwoording aan de minister van OCW niet verplicht de jaarrekeningen te consolideren. Wel dient u

dan de jaarrekeningen van deze gelieerde rechtspersonen mee te zenden, teneinde een goed en volledig inzicht te krijgen in

de financiële positie van uw instelling. Er is sprake van noemenswaardige invloed wanneer een rechtspersoon feitelijk beleidsbepalende

invloed kan uitoefenen in een andere rechtspersoon, bijvoorbeeld door middel van het benoemen van bestuursleden.

|

Bestuursverslag

Het bestuursverslag is zakelijk van aard en wordt ondertekend door het bestuur. Al dan niet in aanvulling op elementen die

zijn voorgeschreven in de RJ 640, bevat het bestuursverslag een toelichting op de volgende onderwerpen:

a. het exploitatieresultaat van de subsidieontvanger;

b. de financiële positie van de subsidieontvanger;

c. het al dan niet realiseren van de voorgenomen activiteiten;

d. de zaken die nu en in de toekomst van invloed kunnen zijn op het functioneren en de continuïteit van de subsidieontvanger

of op de positie van de subsidieontvanger binnen het bestel; en

e. de specifieke aandachtspunten die in de beschikking tot subsidieverlening zijn vermeld.

Voorts bevat het bestuursverslag:

a. een inzichtelijke kwalitatieve beschrijving in kort bestek van de verrichte activiteiten in het afgelopen jaar; en

b. de samenstelling van het bestuur, de directie en eventueel de Raad van Toezicht.

Accountantsproducten

De jaarlijkse verantwoording wordt conform artikel 2.27 van de Rsc door uw accountant voorzien van de volgende producten:

• De accountantsverklaring bij de jaarrekening;

• Het rapport van bevindingen (indien opgesteld);

• Het rapport van feitelijke bevindingen bij de prestatieverantwoording (COS4400).

Bij de Rsc is in bijlage IIA het Controleprotocol Cultuursubsidies Instellingen opgenomen. Onderdeel van dit protocol is het

verplichte model voor de accountantsverklaring. Indien de accountant een rapport van bevindingen heeft opgesteld omtrent de

naleving van de subsidiebepalingen, voegt u dat bij uw jaarverantwoording. Het rapport van feitelijke bevindingen bij de prestatieverantwoording

dient altijd opgemaakt en bijgevoegd te worden.

Verantwoording voor instellingen met een jaarlijkse subsidie

Bij de verantwoording van jaarlijkse instellingssubsidies wordt onderscheid gemaakt tussen subsidies tot € 125.000 en subsidies

vanaf € 125.000 (zie hierna).

De verantwoording van de jaarlijkse instellingssubsidie dient u tussen acht en dertien weken na afloop van het betreffende

boekjaar digitaal aan te leveren.

Als u naast de jaarlijkse instellingssubsidie een (of meer) projectsubsidie(s) heeft ontvangen, dan dient u tevens rekening

te houden met de aanwijzingen in hoofdstuk 4 ‘verantwoording projectsubsidie’.

Jaarlijkse subsidie OCW kleiner dan € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) kleiner is dan € 125.000, dan voegt

u bij de aanvraag tot subsidievaststelling enkel een activiteitenverslag. Voor een toelichting op de inhoud van het activiteitenverslag:

zie volgende paragraaf.

Jaarlijkse subsidie OCW vanaf € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) € 125.000 of meer bedraagt, dan

voegt u bij de aanvraag tot subsidievaststelling de volgende verantwoordingsstukken:

• Jaarrekening

Voor een toelichting bij dit product: zie hoofdstuk 2 van dit handboek. In uitzondering op wat daar is vermeld hoeft de ontvanger

van een jaarlijkse instellingssubsidie geen prestatieverantwoording in de jaarrekening op te nemen.

• Accountantsproducten

Voor een toelichting bij deze producten: zie hoofdstuk 2 van dit handboek. Omdat de jaarrekening van een ontvanger van een

jaarlijkse instellingssubsidie geen prestatieverantwoording bevat hoeft in dit geval door de accountant ook geen rapport van

feitelijke bevindingen bij de prestatieverantwoording te worden opgemaakt.

• Activiteitenverslag

Het activiteitenverslag (artikel 2.25 Rsc) is vormvrij en beschrijft de aard, duur en omvang van de activiteiten waarvoor

subsidie werd verleend.

Verantwoording projectsubsidie

Voor het indienen van een aanvraag tot vaststelling van een projectsubsidie geldt in beginsel de termijn genoemd in het eerste

lid van artikel 5.10 van de Rsc. Het tweede lid van dit artikel geeft u, als ontvanger van een jaarlijkse of vierjaarlijkse

instellingssubsidie, echter de mogelijkheid in plaats daarvan uw aanvraag tot subsidievaststelling voor een projectsubsidie

tegelijk in te dienen met de aanvraag tot vaststelling van de jaarlijkse instellingssubsidie of met de jaarlijkse verantwoording

over uw vierjaarlijkse instellingssubsidie. U doet dit bij de verantwoording over het jaar waarin de activiteiten van het

project, volgens de beschikking waarmee de projectsubsidie is verleend, uiterlijk worden afgerond.

Door de invoering van de Aanwijzingen voor subsidieverstrekking (het Uniform Subsidiekader) wordt voor wat betreft de verantwoordingseisen

onderscheid gemaakt tussen subsidies kleiner dan € 25.000, subsidies vanaf € 25.000 tot € 125.000 en subsidies vanaf € 125.000.

De bijzonderheden voor elk van deze categorieën zijn onder de volgende kopjes in dit handboek verder uitgewerkt.

Aandachtspunten:

• Bij het bepalen van de verantwoordingseisen die aan een subsidie worden gesteld gaat het niet om het subsidiebedrag per jaar,

maar om het subsidiebedrag over de volledige looptijd van de subsidie. Voorbeeld: Een projectsubsidie van € 50.000 per jaar en een looptijd van vier jaar, bedraagt in totaal € 200.000 en valt dus wat betreft

verantwoordingseisen in de categorie subsidies vanaf € 125.000.

• Subsidies worden niet opgeteld voor het bepalen van de verantwoordingseisen. Aan een instelling met een jaarlijkse instellingssubsidie

onder de € 125.000 én een projectsubsidie onder de € 125.000 worden, als deze subsidies samen € 125.000 of meer bedragen,

dus geen verantwoordingseisen gesteld die horen bij subsidies vanaf € 125.000.

• Over projecten vanaf € 25.000 met een looptijd over meerdere boekjaren, hoeft u pas na afloop van het project verantwoordingsstukken

in te dienen.

• Over projecten vanaf € 125.000 met een looptijd over meerdere boekjaren dient u, indien u een jaarrekening opstelt, in de

tussenliggende boekjaren een per balansdatum nog niet besteed deel van de subsidie, conform de RJ 221 op te nemen op de balans

als vooruitontvangen subsidie (onder de kortlopende schulden).

Projectsubsidie kleiner dan € 25.000

Als een projectsubsidie over de gehele looptijd kleiner is dan € 25.000 zal de minister de subsidie ambtshalve vaststellen

binnen 22 weken na afloop van de (in de beschikking tot subsidieverlening vermelde) datum waarop de gesubsidieerde activiteiten

uiterlijk zijn afgerond. Dit betekent dat u geen aanvraag tot subsidievaststelling hoeft in te dienen en over het project

ook geen specifieke verantwoording of toelichting in uw jaarrekening, bestuursverslag of activiteitenverslag hoeft op te nemen.

De minister kan u echter verzoeken aan te tonen dat de activiteiten waarvoor subsidie is verleend zijn verricht en dat is

voldaan aan de aan de subsidie verbonden voorwaarden.

Projectsubsidie vanaf € 25.000 tot € 125.000

Als een projectsubsidie over de gehele looptijd € 25.000 of meer bedraagt, maar minder dan € 125.000, dan dient u een aanvraag

tot subsidievaststelling in vergezeld van een activiteitenverslag. Zie voor de inhoud van het activiteitenverslag hoofdstuk

3 bij Jaarlijkse subsidie OCW vanaf € 125.000.

U kunt voor het project een afzonderlijk activiteitenverslag indienen, maar het is ook toegestaan deze op te nemen in:

• het bestuursverslag van uw instelling, als u een vierjaarlijkse instellingssubsidie ontvangt;

• het activiteitenverslag van uw instelling, als u een jaarlijkse instellingssubsidie ontvangt.

In beide gevallen geldt als voorwaarde dat de activiteiten van het project afzonderlijk herkenbaar moeten zijn.

Projectsubsidie vanaf € 125.000

U dient na afloop van het project een aanvraag tot subsidievaststelling in, voorzien van een eindverantwoording die bestaat

uit een activiteitenverslag (zie hoofdstuk 3 bij Jaarlijkse subsidie OCW vanaf € 125.000) en een financieel verslag (artikel 5.12 Rsc). Het financieel verslag:

○ geeft een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent de besteding van de subsidie door de subsidieontvanger;

○ sluit aan op de indeling van de begroting die voorafgaand aan de subsidieverlening is ingediend;

○ geeft een toelichting bij belangrijke verschillen tussen financieel verslag en begroting.

Het financieel verslag gaat vergezeld van een accountantsverklaring.

In plaats van de hiervoor genoemde wijze van verantwoorden is het ook toegestaan om de verantwoording over de projectsubsidie

op te nemen in de jaarlijkse verantwoording over uw instellingssubsidie. Dat betekent het volgende:

• De financiële eindverantwoording over het project neemt u op in de reguliere door een accountant gecertificeerde jaarrekening,

op zodanige wijze dat de baten en lasten met betrekking tot het project afzonderlijk kunnen worden afgelezen;

• Het activiteitenverslag bij het project neemt u op in uw bestuursverslag (als u een vierjaarlijkse instellingssubsidie ontvangt)

of (als u een jaarlijkse instellingssubsidie ontvangt) in het activiteitenverslag bij uw instellingssubsidie, op een zodanige

wijze dat de projectactiviteiten afzonderlijk herkenbaar zijn.

Een afzonderlijke accountantsverklaring bij het project is in dit geval niet nodig.

Wetgeving en richtlijnen

De volgende wet- en regelgeving is van toepassing op de verantwoording:

• Burgerlijk Wetboek, Boek 2, Titel 9 (BW 2 Titel 9)

• Wet op het specifiek cultuurbeleid (Wsc)

• Besluit op het specifiek cultuurbeleid (Bsc)

• Regeling op het specifiek cultuurbeleid (Rsc)

• Richtlijnen van de Raad voor de Jaarverslaggeving

U vindt de eerste vier documenten op de websites www.rijksoverheid.nl, www.cultuursubsidie.nl of www.wetten.nl.

Krachtens artikel 2.26, eerste lid, van de Rsc, is BW 2 Titel 9 overeenkomstig van toepassing op deze verantwoording, met

dien verstande dat de winst- en verliesrekening vervangen wordt door een exploitatierekening.

Artikel 2.26, tweede lid, van de Rsc, laat aan de minister ruimte om bepalingen van BW 2 Titel 9 of onderdelen daarvan buiten

toepassing te verklaren op bepaalde instellingen of categorieën van instellingen. Op basis van deze bevoegdheid zijn de afdelingen

1, 10, 11, 12, 13, 14, 15 en 16 van Boek 2 Titel 9 BW niet van toepassing op de jaarlijkse verantwoording. Afdeling 7 is van

toepassing met dien verstande dat het jaarverslag bij vierjaarlijkse instellingssubsidies wordt vervangen door een bestuursverslag

conform artikel 2.15 van de Rsc.

SICA

Uw internationale activiteiten kunt u melden aan de Stichting Internationale Culturele Activiteiten (www.sica.nl) SICA is het instituut voor internationaal cultuurbeleid. Als netwerk- en expertisecentrum adviseert SICA over alle aspecten

van internationale culturele activiteiten. SICA organiseert regelmatig publieksbijeenkomsten, bezoekersprogramma's voor buitenlandse

cultuurdeskundigen en publiceert ieder kwartaal het SICAmag.

Het Europees Cultureel ContactPunt (CCP) is onderdeel van de SICA en informeert over het Europese financieringsprogramma Kaderprogramma

Cultuur. Daarnaast is SICA de uitvoerende organisatie voor de Netherlands China Arts Foundation. Ook voert SICA het secretariaat

van EUNIC Netherlands, de Nederlandse afdeling van de overkoepelende organisatie voor nationale instituten voor cultuur van

de Europese Unie.

|

Modellen voor de verantwoording

Toelichting op de modellen

Toelichting op model I voor de balans

Algemeen

Het is niet toegestaan van model I af te wijken. Voor specificaties van de in het model vermelde hoofdposten gelden geen voorschriften.

Vaste activa

Als u subsidie ontvangt voor investering in vaste activa, dan vindt verantwoording van de subsidie niet plaats in de exploitatierekening.

U neemt de investering op in de balans. De ontvangen subsidie neemt u op onder de Langlopende schulden met als subpost ‘Investeringssubsidie’.

Deze post ‘Investeringssubsidie’ valt vrij via de exploitatierekening, gelijk lopend met de afschrijvingstermijn van de investering.

U kunt activa verkregen uit sponsoring activeren. De daarvoor verkregen sponsoring neemt u, analoog aan de hierboven beschreven

methode, op als subpost Sponsoring onder de Langlopende schulden. Het is voor musea niet toegestaan collectieonderdelen te

activeren.

Vlottende activa

Alleen variabele voorbereidingslasten voor een activiteit (Onderhanden werk) die plaatsvindt in een op het verslagjaar volgend

boekjaar, kunnen worden geactiveerd. Het is niet toegestaan personeelslasten en andere vaste lasten te activeren.

Eigen vermogen

Bij het maken van onderscheid tussen algemene reserve, bestemmingsreserves en bestemmingsfondsen volgt u de actuele Richtlijnen

van de Raad voor de Jaarverslaggeving, RJ 640 (640.305–313). De resultaatbestemming, dit is de wijze waarop het exploitatieresultaat

aan een bestemmingsreserve of bestemmingsfonds wordt toegerekend en/of op een andere wijze wordt aangewend, voorziet u van

een toelichting.

Over de bestemming van de, aan het einde van de betreffende subsidieperiode resterende middelen in het ‘Bestemmingsfonds OCW’,

zal bij de vaststelling van de subsidie van de betreffende subsidieperiode een beslissing worden genomen.

Aankoopfondsen (musea)

De aankoopfondsen krijgen een afzonderlijke vermelding en maken geen deel uit van het eigen vermogen.

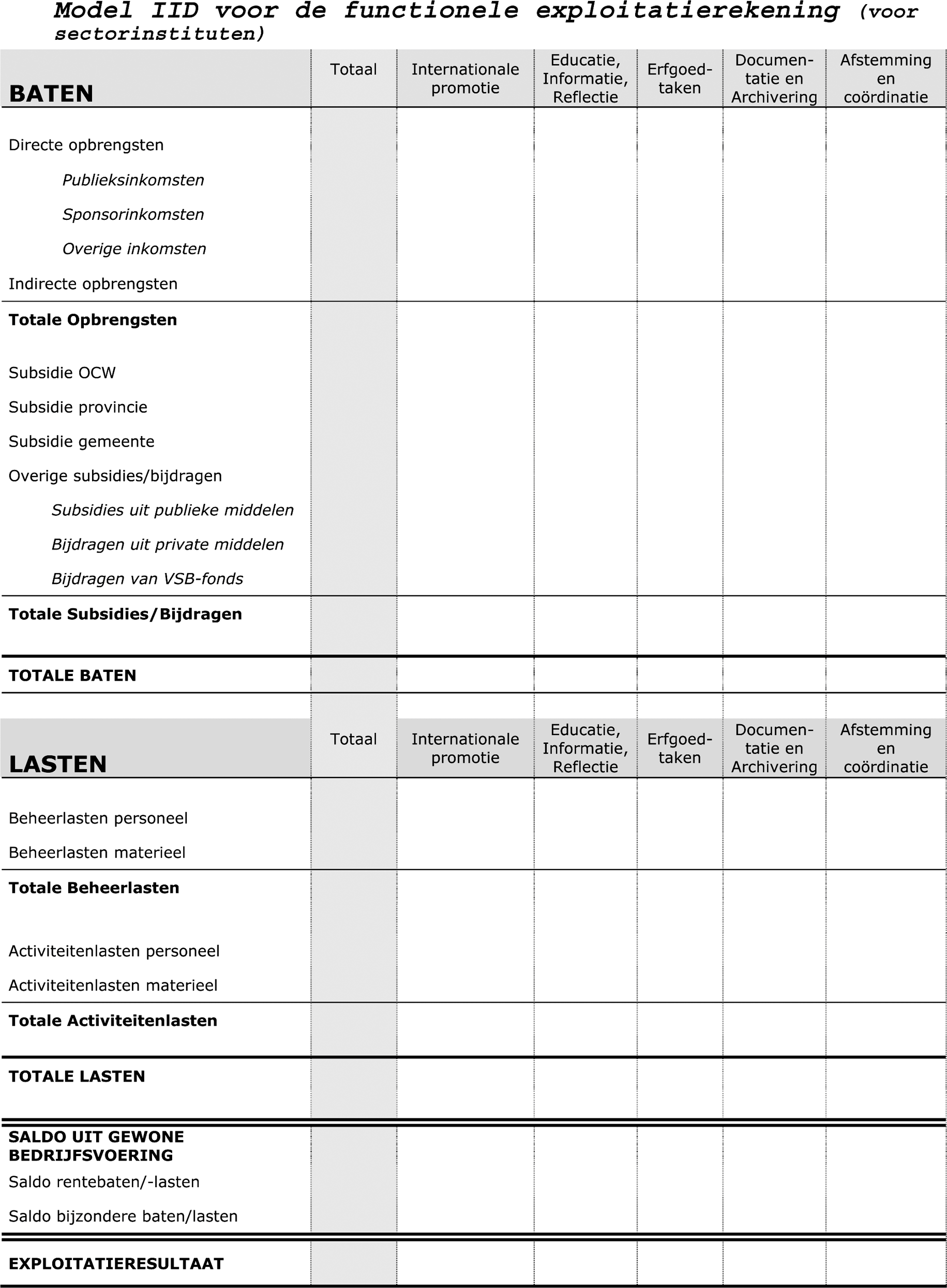

Toelichting op de modellen IIA t/m D voor de categoriale en/of functionele exploitatierekening

Algemeen

Het is niet toegestaan van model IIA af te wijken behalve voor musea en sectorinstituten. Voor deze twee typen instellingen

gelden specifieke varianten (model IIB, IIC en IID). Voor specificaties van de in het model vermelde hoofdposten gelden geen

voorschriften.

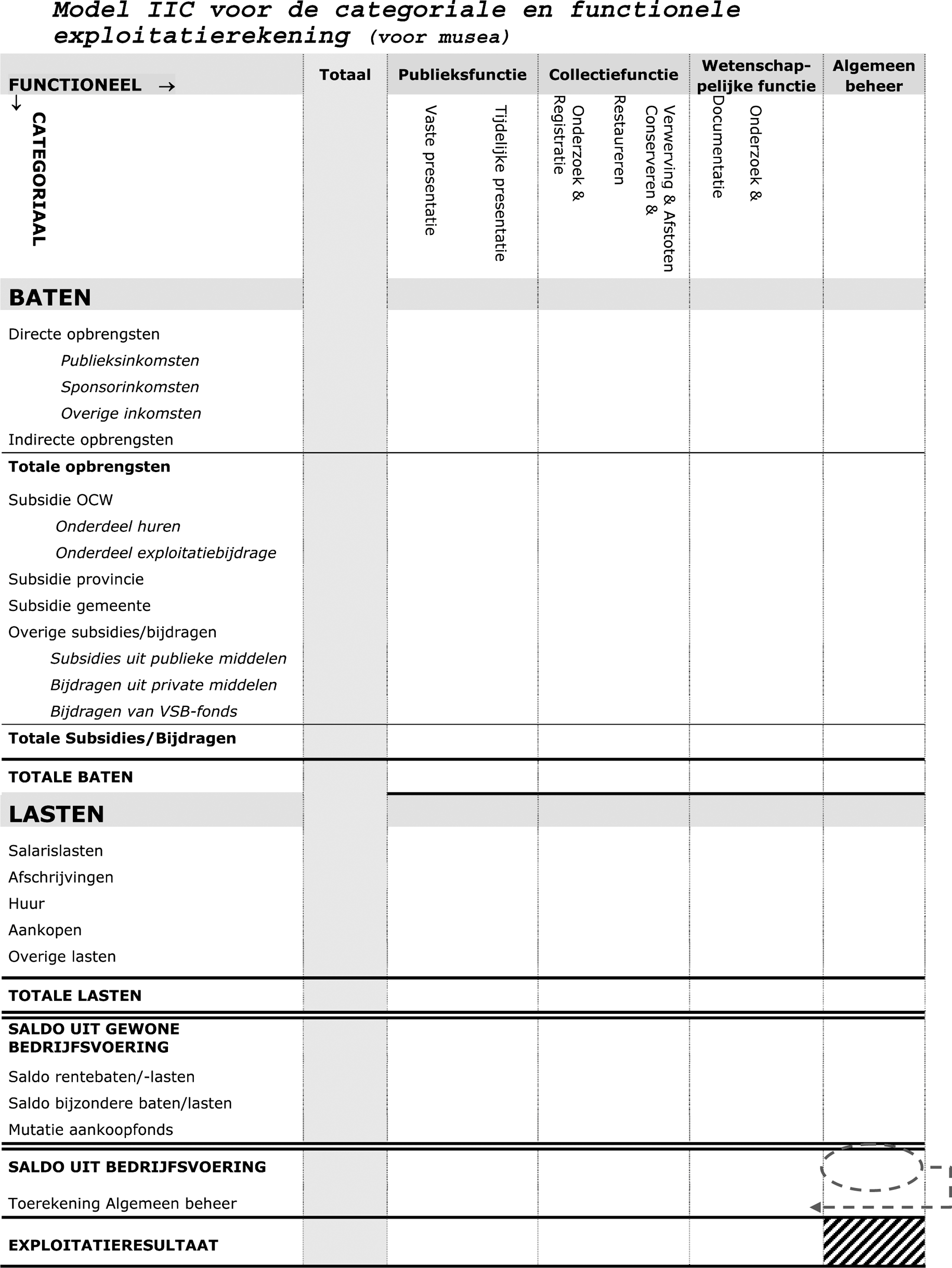

Opzet voor model IIC (voor musea)

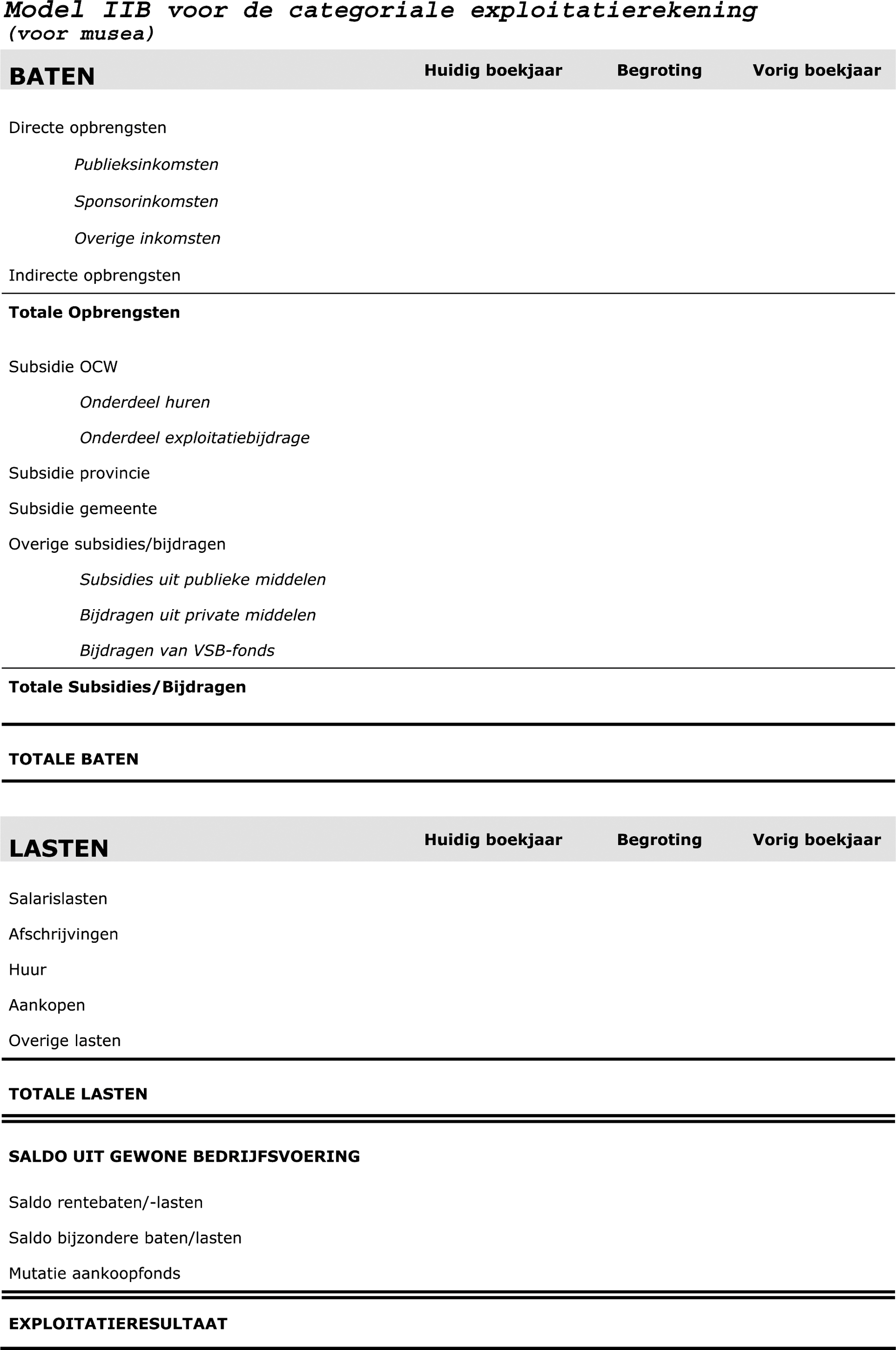

Het voorgeschreven model IIC bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsen overzicht. De

in model IIB opgenomen baten en lasten van het huidig boekjaar neemt u over in model IIC, in de kolom Totaal. U rekent vervolgens de baten en lasten uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen; de museale functies. Daarbij houdt u rekening met de omschrijvingen van

de museale functies, zoals vermeld in de Toelichting op model IIC – definities van museale functies, hierna. Het saldo van de kolom Algemeen beheer rekent u ook toe aan de overige functies (zie de pijl in het model).

Voor de verdeling van baten en lasten over de museale functies gebruikt u verdeelsleutels. De controleerbaarheid ten aanzien

van het gebruik van deze verdeelsleutels staat voorop. U formuleert uw eigen verdeelsleutels, beschrijft en onderbouwt ze

in de jaarrekening en hanteert ze consistent over de jaren heen. Zoveel mogelijk kiest u voor objectieve gronden. Baten en

lasten die niet zijn toe te rekenen aan de museale functies vermeldt u in de kolom Algemeen Beheer.

Opzet voor model IID (voor sectorinstituten)

Het voorgeschreven model IID bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsen overzicht. De

in model IIA opgenomen baten en lasten van het huidig boekjaar neemt u over in model IID, in de kolom Totaal. U rekent vervolgens de baten en lasten uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen; de vijf hoofdfuncties.

Voor de verdeling van baten en lasten over de vijf hoofdfuncties gebruikt u verdeelsleutels. De controleerbaarheid ten aanzien

van het gebruik van deze verdeelsleutels staat voorop. U formuleert uw eigen verdeelsleutels, beschrijft en onderbouwt ze

in de jaarrekening en hanteert ze consistent over de jaren heen.

Begrotingskolom (model IIA en IIB)

Zorg ervoor dat cijfers in de kolom Begroting overeenstemmen met de meerjarenbegroting die de minister heeft goedgekeurd of in geval van andere dan trendmatige wijzigingen

op die begroting, de meest recente begroting. In dat laatste geval geeft u een toelichting op de wijzigingen op de oorspronkelijke

begroting.

Baten

Bij deze post wordt onderscheid gemaakt tussen Opbrengsten, Subsidies en Bijdragen. Onder Subsidies worden de subsidies van

overheden en publieke fondsen begrepen. Onder Bijdragen verantwoordt u de inkomsten uit private fondsen.

• Directe Opbrengsten

Onder de directe opbrengsten verantwoordt u alle inkomsten die in enige relatie staan tot uw kernactiviteiten. U maakt onderscheid

tussen Publieksinkomsten, Sponsorinkomsten en Overige inkomsten.

Publieksinkomsten zijn inkomsten die direct aan de publieksactiviteiten zijn gekoppeld, zoals kaartverkoop, horeca tijdens uitvoeringen, verkoop

van programma’s, beeld- of geluiddragers, vergoedingen voor radio- of televisieoptredens, uitkoopsommen, auteursrecht en eventueel

overige direct aan het publiek gerelateerde inkomsten.

Sponsorinkomsten betreffen alle inkomsten uit sponsoring door ondernemingen. Sponsoring wordt overeenkomstig de Code Cultuursponsoring gedefinieerd als de overeenkomst tussen een onderneming (de sponsor) die geld en/of op geld waardeerbare prestaties levert,

en een culturele instelling of een organisator van een cultureel evenement (de gesponsorde), die communicatiemogelijkheden,

toegangskaarten en/of overige faciliteiten als tegenprestatie levert in verband met de door de gesponsorde te verrichten culturele

activiteit. Onder sponsoring wordt niet verstaan reclame.

Overige inkomsten betreffen alle overige inkomsten die een directe relatie hebben met uw kernactiviteiten.

• Indirecte Opbrengsten

Indirecte opbrengsten zijn opbrengsten die geen of slechts een indirecte relatie hebben met uw kernactiviteiten. U verantwoordt

hier baten zoals verhuur onroerend goed, horeca los van voorstellingen of vergoedingen voor het uitlenen van personeel.

Zie ook de opmerking onder Saldo bijzondere baten/lasten.

• Subsidies OCW, provincie en gemeente

Vermeldt hier alle structurele subsidies die u uit deze bron ontvangt. Incidentele subsidies uit deze bron vermeldt u onder

Overige subsidies/bijdragen, Subsidies uit publieke middelen.

• Overige subsidies/bijdragen

Onder Subsidies uit publieke middelen geeft u een opsomming van alle overige subsidies, zowel van binnenlandse als buitenlandse overheden als van fondsen die subsidie

ontvangen van een overheid. Bepalend is of de subsidie is verstrekt door of namens een overheid. Van het laatste is sprake

als de overheid invloed heeft op de verdeling van de subsidies. Het gaat om de volgende categorieën:

1. subsidies die rechtstreeks zijn verstrekt door het Rijk (ministeries, agentschappen, rijksdiensten), gemeenten, provincies

of waterschappen;

2. subsidies die zijn verstrekt door een zelfstandig bestuursorgaan, zoals een cultuurfonds (NFPK+, Fonds BKVB, Mondriaan Stichting,

Stimuleringsfonds voor Architectuur, Nederlands Letterenfonds, Fonds voor Cultuurparticipatie, Nederlands Fonds voor de Film),

een gemeentelijk of provinciaal fonds (zoals het Amsterdams Fonds voor de Kunst);

3. subsidies die zijn verstrekt door (andere) organisaties met publiekrechtelijke rechtspersoonlijkheid (zoals de Taalunie);

4. subsidies die zijn verstrekt door de Europese Unie, buitenlandse overheden of buitenlandse publieke fondsen.

Subsidie van een publiek-privaat fonds wordt verantwoord als subsidie van een publiek fonds. N.B. Loonkostensubsidies saldeert

u met de loonkosten.

Onder Bijdragen uit private middelen vermeldt u alle bijdragen van private fondsen, alsook contributies, schenkingen, donaties of legaten en bijdragen van vriendenstichtingen.

Van de bijdrage die u ontvangt van het VSB-fonds maakt u een afzonderlijke vermelding onder Bijdragen van VSB-fonds.

Lasten

Onder de lasten maakt u onderscheid naar beheerslasten en activiteitenlasten.

• Beheerslasten (model IIA en IID)

Tot de Beheerslasten worden gerekend alle personele en materiële lasten die samenhangen met het beheer van uw organisatie (overheadlasten).

• Activiteitenlasten (model IIA en IID)

Tot de Activiteitenlasten behoren lasten die direct samenhangen met de activiteiten van uw instelling.

• Saldo bijzondere baten/lasten

Inkomsten die los staan van enig cultureel ondernemerschap zoals uitkeringen van verzekeringsmaatschappijen of het afboeken

van een voorziening, verantwoordt u onder Saldo bijzondere baten/lasten.

Volg daarbij de actuele Richtlijnen van de Raad voor de Jaarverslaggeving (RJ 270).

Toelichting op model IIC – definities van museale functies

Naast het algemeen beheer worden er drie museale functies onderscheiden.

Deze functies zijn onderverdeeld in zes taakgebieden. Hieronder treft u daarvan een korte omschrijving ten behoeve van de

toerekening van baten en lasten in model IIC.

• Collectiefunctie

Hieronder vallen alle kosten die gemaakt worden ten behoeve van het beheer van de museale collectie.

c) Registratie en onderzoek

Aan deze functie worden de werkzaamheden en de kosten toegerekend die gemaakt zijn in het kader van het onderzoek aan de eigen

collectie ten behoeve van registratie, restauratie en conservering. Doel is dat op elk gewenst moment eenduidig en volledig

inzicht kan worden verschaft in de collectie, inclusief de kwantitatieve en kwalitatieve staat daarvan.

d) Conserveren en restaureren

Aan de functie conserveren en restaureren worden al die kosten toegerekend die worden gemaakt voor het restaureren en conserveren

van de collectie, zowel in de opstellingen als in depot of opslag. Ook alle kosten die worden gemaakt om de collectie kwalitatief

op niveau te houden, worden toegerekend aan deze functie.

e) Verwerving en afstoten

De ten behoeve van verwerving en afstoting gemaakte kosten voor werkzaamheden, transport en eventueel de aankoopsom, worden

aan deze functie toegerekend.

• Wetenschappelijke functie

Hieronder vallen alle kosten die gemaakt worden om de door het museum beheerde collectie in de brede context van het cultureel

erfgoed te positioneren.

f) Onderzoek en documentatie

Aan deze functie worden de kosten toegerekend voor onderzoek dat de eigen collectie in breder verband plaatst, wetenschappelijk

onderzoek in algemene zin en bijvoorbeeld de uitgave van bestandscatalogi. Ook de kosten en opbrengsten van documentatiecentrum

en bibliotheek worden onder deze functie gevat.

• Lasten algemeen beheer

Tot de lasten in de kolom Algemeen beheer worden gerekend alle personele en materiële lasten die samenhangen met het beheer van uw organisatie (overhead).

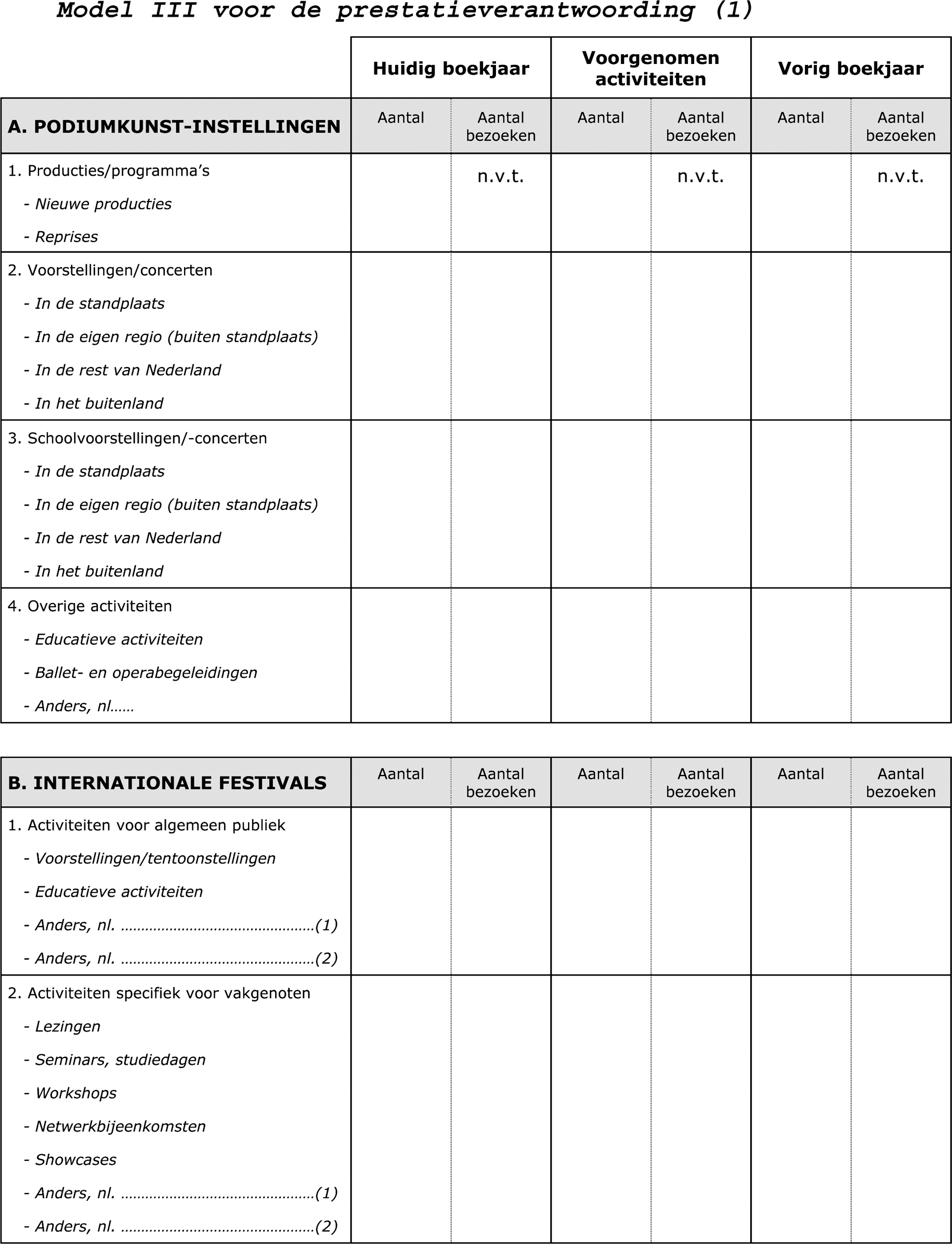

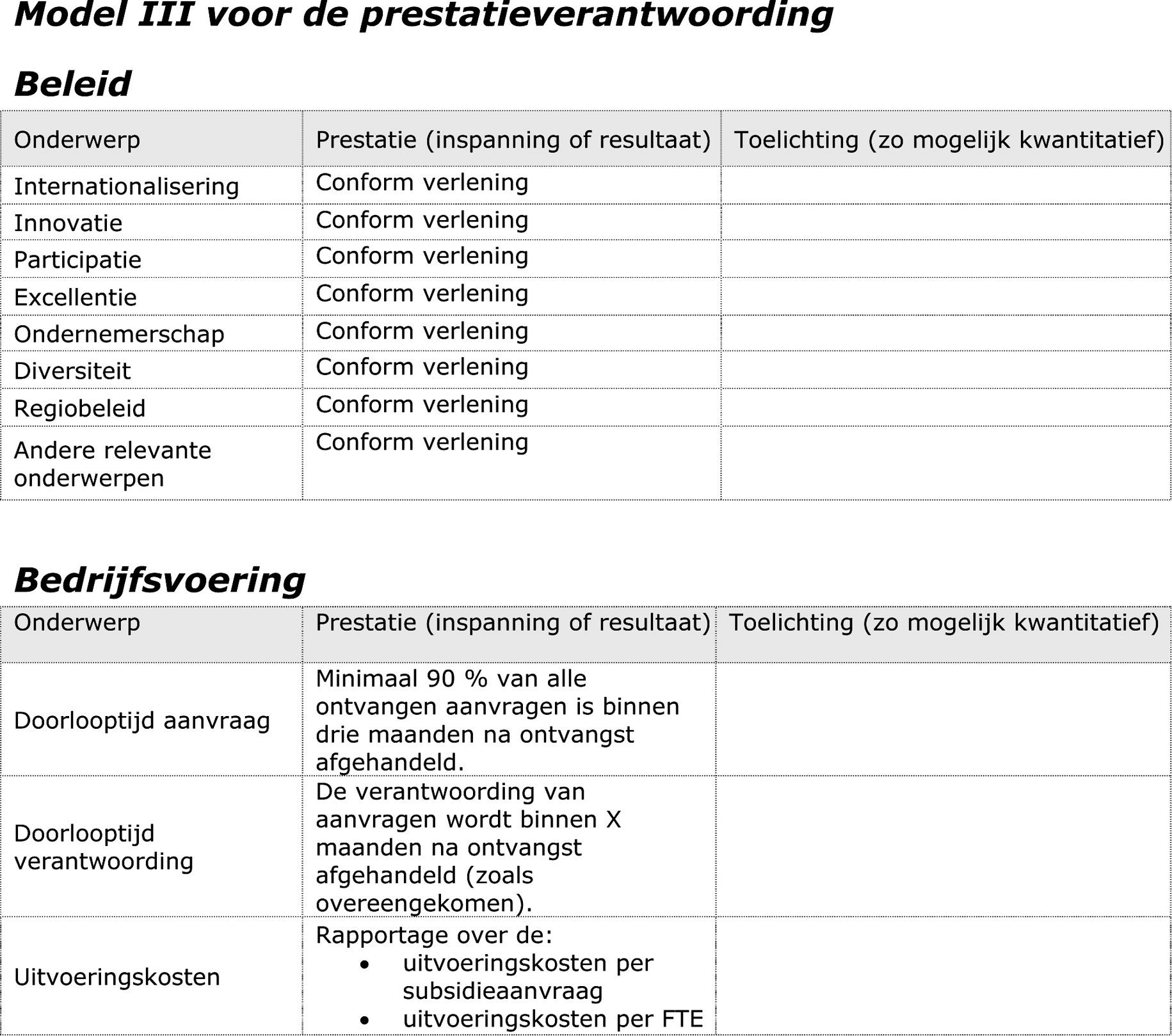

Toelichting op model III voor de prestatieverantwoording

Algemeen

Om inzicht te verwerven in de aard, omvang en bereik van uw activiteiten, specificeert u de door uw instelling verrichte activiteiten

en het bereik (bezoekers, gebruikers of deelnemers) in het boekjaar volgens het voor uw instelling relevante deel van model

III voor de prestatieverantwoording.

Activiteitensoorten die niet in het overzicht staan vermeld, dient u toe te voegen onder Anders, nl. ....., zoals bijv. bij Overige activiteiten. Vermeld ook de resultaten uit het vorige boekjaar. In de kolom Voorgenomen activiteiten is het gemiddelde aantal activiteiten per jaar vermeld dat uw instelling in de periode 2009–2012 wil realiseren. Deze kolom

komt overeen met het door de minister goedgekeurde prestatieoverzicht 2009–2012.

Wanneer de resultaten in het boekjaar naar soort en omvang afwijken van uw planning (= kolom Voorgenomen activiteiten), voorziet u de verschillen van een toelichting. In het bestuursverslag geeft u een reflectie op het resultaat en ziet u

vooruit naar de mogelijke consequenties voor toekomstige activiteiten.

A. Podiumkunstinstellingen

(Toneelgezelschappen, dansgezelschappen, operagezelschappen en orkesten)

• Vermeld onder 1. Producties/programma’s het aantal verschillende producties of programma’s voor het betreffende boekjaar en maak daarbij een onderscheid naar nieuwe

producties en reprises.

• Vermeld onder 2. Voorstellingen/concerten het totaal door uw instelling verrichte reguliere uitvoeringen.

• Vermeld onder 3. Schoolvoorstellingen/-concerten alle besloten uitvoeringen die specifiek op scholieren zijn gericht, ongeacht de speellocatie.

• Specifieke uitvoeringen, zoals orkestbegeleiding bij ballet-, opera- of kooruitvoeringen, cd-opnames, besloten uitvoeringen

of educatieve activiteiten vermeldt u onder 4. Overige activiteiten.

• Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

B. Internationale Festivals

• Vermeld onder 1. Activiteiten voor algemeen publiek de door uw instelling georganiseerde activiteiten bedoeld voor een algemeen publiek, zoals tentoonstellingen of voorstellingen.

• Vermeld onder 2. Activiteiten specifiek voor vakgenoten de door uw instelling georganiseerde activiteiten (bijvoorbeeld workshops, seminars) specifiek bedoeld voor de internationale

uitwisseling tussen makers.

• Filmscreenings voor professionals kunnen onder showcases worden opgenomen.

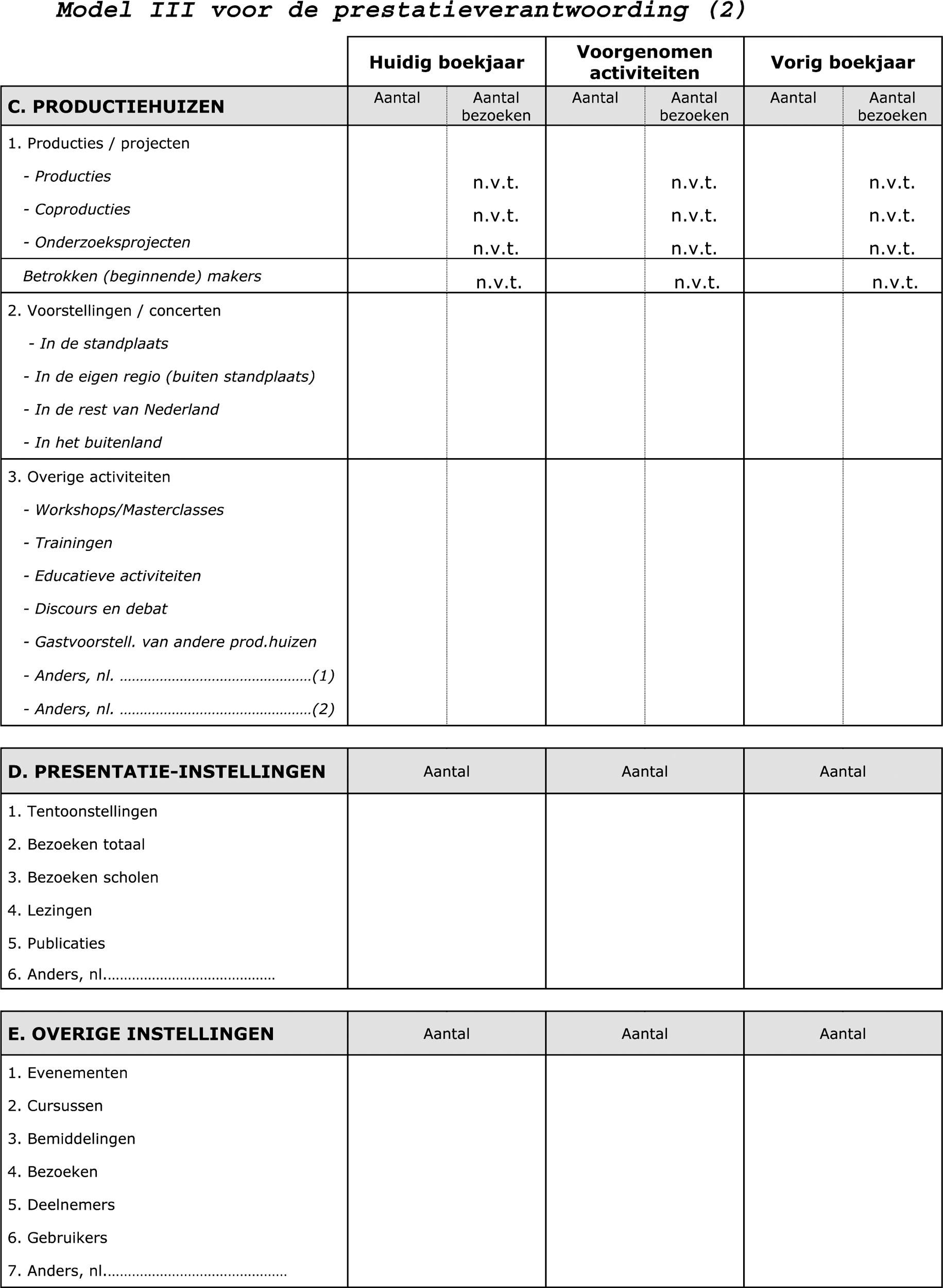

C. Productiehuizen

• Vermeld onder 1. Producties/projecten het aantal gerealiseerde producties, coproducties en onderzoeksprojecten.

• Vermeld ook het aantal beginnende makers of makers in begeleidingstrajecten, zoals regisseurs, choreografen, schrijvers, musici

of componisten dat bij deze projecten is betrokken.

• Onder 2. Voorstellingen/concerten vermeldt u het aantal uitvoeringen dat met deze producties is gemoeid.

• Bij 3. Overige activiteiten vermeldt u ook het bereik (gebruikers, deelnemers of bezoekers).

• Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

D. Presentatie-instellingen

• Vermeld onder 1. Tentoonstellingen het aantal verschillende presentaties of tentoonstellingen.

• Onder 2. Bezoeken totaal vermeldt u het totale aantal bezoeken, inclusief het aantal bezoeken van scholieren.

• Vermeld onder 3. Bezoeken scholen het totale aantal bezoekers vanuit scholen dat uw instelling heeft bezocht.

E. Overige instellingen

Instellingen, zoals postacademiale en ontwikkelinstellingen, die niet tot een van de genoemde categorieën kunnen worden gerekend

kunnen hun kwantitatieve gegevens verantwoorden onder categorie E. Overige instellingen. Voor zover niet in specifieke activiteitensoorten is voorzien voegt u deze toe onder 6. Anders, nl......

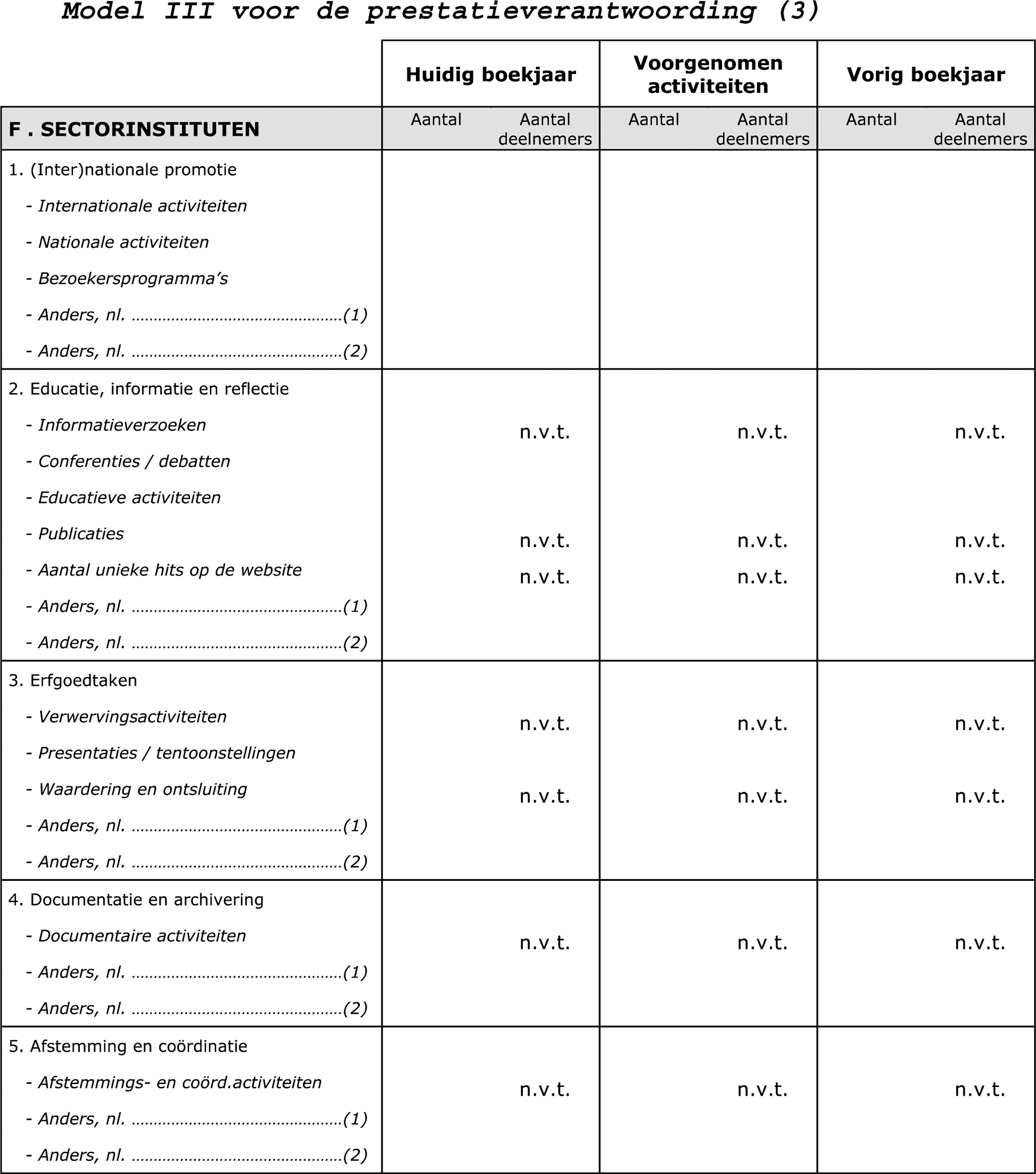

F. Sectorinstituten

Volg bij de kwantitatieve verantwoording van uw activiteiten de indeling volgens de eerder bij model IID genoemde vijf hoofdfuncties.

Vermeld de specifieke activiteiten die binnen uw instituut worden verricht op de wijze zoals opgenomen in uw activiteitenplan

of prestatieoverzicht. Vermeld indien mogelijk ook het bereik in termen van aantal bezoekers, gebruikers of deelnemers.

• Bij 3. Erfgoedtaken wordt met Verwervingsactiviteiten gedoeld op activiteiten die bijdragen aan een duurzaam behoud van relevant sectoraal erfgoed, waaronder (het bevorderen van)

aankopen (door derden) en schenkingen (aan derden).

• Bij 3. Erfgoedtaken worden met Waardering en ontsluiting de activiteiten bedoeld die het sectorinstituut zelfstandig of met derden onderneemt om relevant sectoraal erfgoed te identificeren

en voor publiek toegankelijk te maken (incl. digitalisering en het online aanbieden van collectie-informatie).

• Met 4. Documentaire activiteiten wordt gedoeld op het verzamelen van gegevens (statistische en inhoudelijke gegevens) die relevant zijn om inzicht te verwerven

in het functioneren van de sector.

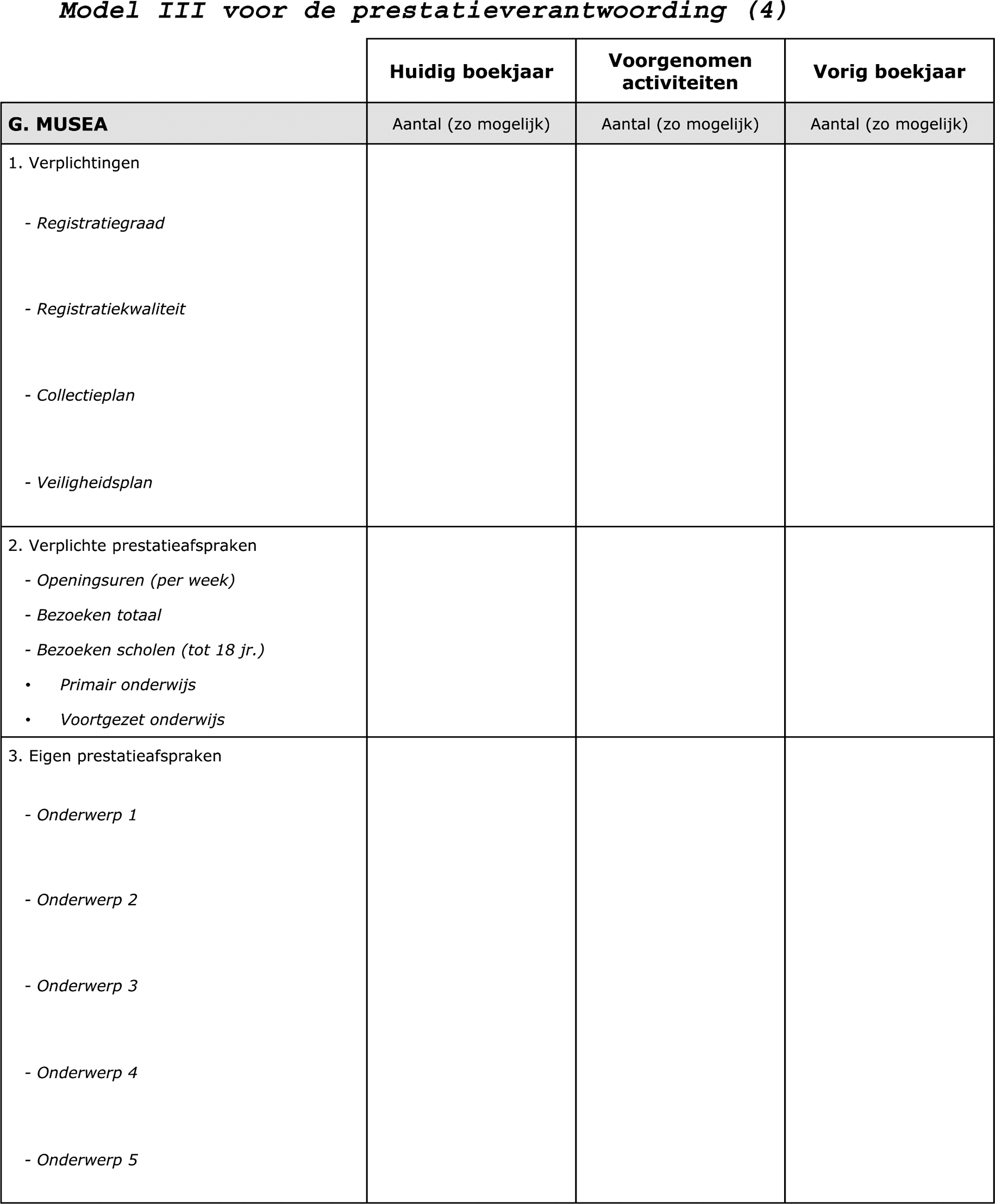

G. Musea

• Vermeld onder Openingsuren het aantal uren dat uw museum publiek toegankelijk is per week.

• Onder Bezoeken totaal vermeldt u het totale aantal bezoeken, inclusief het aantal bezoeken van scholieren.

• Vermeld onder Bezoeken scholen het aantal bezoeken vanuit scholen, gesplitst in primair en voortgezet onderwijs.

Rapporteer de stand van zaken met betrekking tot de volgende onderwerpen uit het prestatieoverzicht: registratiegraad, registratiekwaliteit,

collectieplan, veiligheidsplan en uw eigen prestatieafspraken.

BIJLAGE IB, ALS BEDOELD IN ARTIKEL 4.4 VAN DE REGELING OP HET SPECIFIEK CULTUURBELEID

HANDBOEK VERANTWOORDING CULTUURSUBSIDIES FONDSEN 2009–2012

Deze publicatie van het Ministerie van Onderwijs, Cultuur en Wetenschap staat op de websites www.rijksoverheid.nl, www.cultuursubsidie.nl

en www.wetten.nl.

Inleiding

Het Handboek Verantwoording Cultuursubsidies Fondsen (hierna: handboek) is bedoeld voor de volgende fondsen die op grond van

artikel 4c van de Wet op het specifiek cultuurbeleid een vierjaarlijkse instellingssubsidie ontvangen:

• Fonds voor Beeldende Kunsten, Vormgeving en Bouwkunst

• Fonds voor Cultuurparticipatie

• Mondriaan Stichting

• Nederlands Fonds voor de Film

• Nederlands Fonds voor Podiumkunsten+

• Nederlands Letterenfonds

• Stimuleringsfonds voor Architectuur

Uw fonds dient jaarlijks verantwoording af te leggen aan de minister van Onderwijs, Cultuur en Wetenschap (hierna: OCW) over

de besteding van de subsidie. Dit is een verplichting die geldt voor ieder boekjaar waarvoor subsidie is verleend.

Hoofdstuk 3 ‘wetgeving en richtlijnen’ van dit handboek verwijst naar de kaders waarbinnen deze verantwoordingsverplichting

bestaat.

Rapportage van de besteding van ontvangen projectsubsidies vindt bij voorkeur plaats door middel van uw reguliere jaarverantwoording.

Voor rechtspersonen die op grond van artikel 4, 4a en 4b van de Wet op het specifiek cultuurbeleid subsidie ontvangen geldt

het Handboek Verantwoording Cultuursubsidies Instellingen.

Doel van de verantwoording

De verantwoording van uw fonds dient om na te gaan of de subsidie is besteed aan het doel waarvoor deze is verstrekt. Ook

wordt nagegaan of aan de eisen uit wetgeving is voldaan en of de subsidievoorwaarden zijn nageleefd (rechtmatigheid).

Uitgangspunten voor de verantwoording

Uitgangspunten voor de verantwoording van de subsidie(s) zijn uw geaccordeerde prestatieoverzicht en meerjarenbegroting en

de door de minister van OCW verleende subsidie(s).

Onderdelen van de verantwoording

De jaarlijkse verantwoording van het bestuur of Raad van Toezicht bestaat uit twee onderdelen: de jaarrekening (inclusief

prestatieverantwoording) en het bestuursverslag. Daarnaast voegt de accountant een aantal accountantsproducten toe.