De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

Gelet op artikel 51, derde lid, van

de Wet werk en inkomen kunstenaars;

Besluit:

ARTIKEL I

De Regeling financiering en administratieve

uitvoeringsvoorschriften WWIK wordt als volgt gewijzigd:

A

In artikel 8, tweede lid, wordt ‘1 juli’

vervangen door: 1 mei.

B

Artikel 9 en bijlage 5 vervallen.

C

De bijlage 2, bedoeld in artikel 8, derde lid,

en de bijlagen 3 en 4, bedoeld in artikel 8, vierde lid, van de Regeling

financiering en administratieve uitvoeringsvoorschriften WWIK worden vervangen

door de bijlagen 2, 3, en 4 bij deze regeling.

ARTIKEL II

Deze regeling treedt in werking met ingang van de tweede dag na de

dagtekening van de Staatscourant waarin zij wordt geplaatst.

De Staatssecretaris van

Sociale Zaken en Werkgelegenheid,

J. Klijnsma.

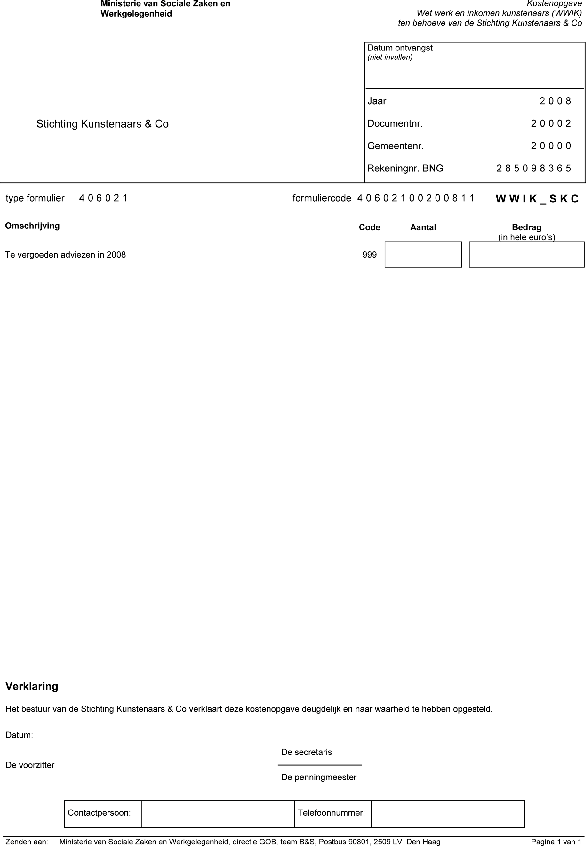

BIJLAGE 2, ALS BEDOELD IN ARTIKEL 8, DERDE LID, REGELING

FINANCIERING EN ADMINISTRATIEVE UITVOERINGSVOORSCHRIFTEN WWIK

BIJLAGE 3, ALS BEDOELD IN ARTIKEL 8, VIERDE LID, REGELING

FINANCIERING EN ADMINISTRATIEVE UITVOERINGSVOORSCHRIFTEN WWIK

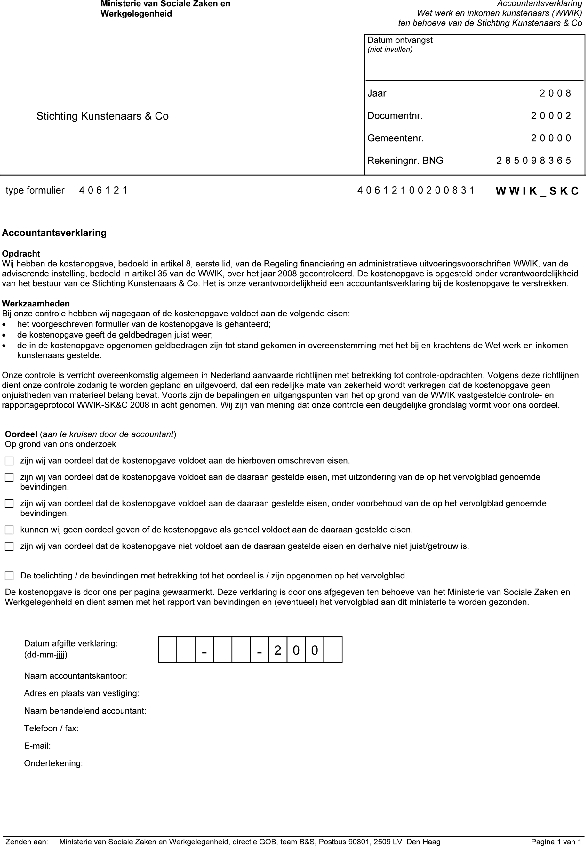

BIJLAGE 4 ALS BEDOELD IN ARTIKEL 8

De krachtens artikel 51, derde lid, van de WWIK te stellen regels

inzake de accountantsverklaring bij de kostenopgave van de Stichting

Kunstenaars & Co (adviserende instelling als bedoeld in artikel 35 van de

WWIK) en het onderzoek dat resulteert in de accountantsverklaring

WWIK/SK&C.

Controle- en rapportageprotocol WWIK/SK&C 20072008

1. Inleiding

De Stichting Kunstenaars & Co (SK&C) is belast met de

advisering als bedoeld in artikel 35 van de WWIK.

Het bestuur van de SK&C verantwoordt jaarlijks de over het

vergoedingsjaar voor rijksvergoeding in aanmerking komende declarabele adviezen

door middel van een door haar ondertekende kostenopgave, als bedoeld in artikel

8, eerste lid, van de Rfau WWIK.

Het bestuur van de SK&C draagt zorg voor de tijdige

inzending van de kostenopgave en de daarop betrekking hebbende

accountantsverklaring. Deze verklaring wordt afgegeven op basis van een

onderzoek dat met inachtneming van dit controle- en rapportageprotocol is

uitgevoerd.

2. Het accountantsonderzoek

Het onderzoek door de accountant omvat de juistheid en

rechtmatigheid van de in de kostenopgave verantwoorde uitvoeringskosten.

Ten behoeve van de juistheid en rechtmatigheid van de aantallen

stelt de accountant vast dat adviezen alleen op verzoek van het college zijn

uitgebracht, gelet op artikel 23, vijfde lid, jo. artikel 35 van de WWIK.

De controle van de kostenopgave wordt afgesloten met een

accountantsverklaring. De accountantsverklaring omvat een oordeel over de

juistheid en rechtmatigheid van de in de kostenopgave opgenomen informatie.

Voor de verklaring moet worden gebruikgemaakt van het door het ministerie

verstrekte formulier van het model dat is opgenomen in bijlage 3 bij de Rfau

WWIK.

De goedkeuringstolerantie is 1%. Indien de

onjuistheden/onrechtmatigheden groter zijn dan 1%, dan mag geen goedkeurende

accountantsverklaring worden afgegeven. In deze situatie wordt op het

vervolgblad bij de accountantsverklaring de reden en de omvang van de fout

(geëxtrapoleerd naar de massa) aangegeven.

3. Kostenopgave WWIK/SK&C

Met betrekking tot de kostenopgave dienen de volgende taken te

worden uitgevoerd:

vaststellen dat € 624,– per uitgebracht advies ten aanzien van

wie in het kalenderjaar op verzoek van het college advies is uitgebracht, wordt

gedeclareerd (artikel 3, tweede lid, van de Rfau WWIK);

vaststellen dat de advisering heeft plaatsgevonden op verzoek

van het college, gelet op artikel 23, vijfde lid, jo. artikel 35 van de WWIK,

waarbij de datum van het afgegeven advies in het verantwoordingsjaar

is gelegen.