Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Economische Zaken | Staatscourant 2009, 61 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Economische Zaken,

Gelet op de artikelen 20, eerste lid, 22, tweede lid, 23, tweede lid, 25, eerste, tweede, derde en zesde lid, en 27, tweede lid, van de Postwet 2009, en artikelen 4, 7, derde lid, 10, eerste lid, en 15, derde lid, van het Postbesluit 2009;

Besluit:

In deze regeling wordt verstaan onder:

de Minister van Economische Zaken;

het Postbesluit 2009;

een dienstverleningspunt als bedoeld in artikel 16, zevende lid, van de wet;

de jaarlijkse rapportage, bedoeld in artikel 23, eerste lid, van de wet.

1. Voor de afmeting van de poststukken die voor postvervoer binnen Nederland onder de universele postdienst vallen, geldt dat de grootste afmeting ten hoogste honderd centimeter bedraagt en de overige afmetingen ten hoogste vijftig centimeter bedragen, waarbij een afwijking van twee millimeter is toegestaan.

2. Voor de afmeting van de poststukken die voor postvervoer binnen Nederland onder de universele postdienst vallen, geldt dat de kleinste afmeting ten minste 14 centimeter in de lengte en 9 centimeter in de breedte bedraagt. In rolvorm mogen de poststukken niet kleiner zijn dan 10 centimeter in de lengte. De som van de lengte en tweemaal de middellijn mag niet kleiner zijn dan 17 centimeter.

3. Poststukken met kleinere afmetingen dan genoemd in het tweede lid, vallen onder de universele postdienst indien zij zijn voorzien van een adreslabel van minimaal 7 bij 10 centimeter.

4. Voor de afmeting van de poststukken die voor postvervoer van en naar Nederland onder de universele postdienst vallen, zijn de afmetingen die voortvloeien uit de akten van de Wereldpostunie van toepassing.

1. Poststukken die overeenkomstig artikel 7, eerste lid, van het besluit, zijn gedeponeerd of afgegeven voor postvervoer binnen Nederland, worden in elk geval vervoerd met de standaard overnight service, bedoeld in artikel 16, zesde lid, van de wet.

2. In afwijking van het eerste lid, kan de verlener van de universele postdienst in de algemene voorwaarden bepalen dat gedurende een aaneengesloten periode van ten hoogste 21 dagen in de maand december de poststukken zijnde losse brieven enkel worden vervoerd met de standaard overnight service indien deze brieven tijdig op een dienstverleningspunt zijn aangeboden en voldoende gefrankeerd zijn.

3. De verlener van de universele postdienst maakt jaarlijks voor 1 november de periode, bedoeld in het tweede lid, aan het college bekend.

4. De verlener van de universele postdienst kondigt de periode, bedoeld in het tweede lid, op genoegzame wijze aan het publiek aan.

5. De verlener van de universele postdienst biedt in de periode, bedoeld in het tweede lid, op de dienstverleningspunten voldoende gelegenheid aan het publiek voor het aanbieden van losse brieven.

1. Een volledig assortiment van diensten als bedoeld in artikel 16, zevende lid, van de wet, bevat de diensten en activiteiten die zijn opgenomen in de bij deze regeling behorende bijlage 1.

2. Een nagenoeg volledig assortiment van diensten bevat de diensten en activiteiten die zijn opgenomen in de bij deze regeling behorende bijlage 2.

3. De verlener van de universele postdienst kan een dienstverleningspunt in een woonkern met minder dan 5000 inwoners zonder winkelgebied sluiten indien:

a. de sluiting het gevolg is van opzegging of bedrijfsbeëindiging door de ondernemer met wie de verlener van de universele postdienst een overeenkomst tot exploitatie van een dienstverleningspunt heeft gesloten of

b. voor de inwoners van de woonkern binnen een straal van vijf kilometer een ander dienstverleningspunt is met een volledig of nagenoeg volledig assortiment van diensten en de omzet in zegelwaarden van het te sluiten dienstverleningspunt minder is dan € 11.500 per jaar.

1. Een voor aflevering van poststukken bestemde brievenbus als bedoeld in artikel 20, eerste lid, van de wet, is zo dicht mogelijk bij de rijbaan van een voor motorrijtuigen op meer dan twee wielen berijdbare openbare weg aangebracht. Deze brievenbussen zijn van de weg af zonder belemmering bereikbaar.

2. Met een openbare weg als bedoeld in het eerste lid, wordt gelijkgesteld een weg die:

a. gedurende het gehele jaar onbelemmerd kan worden bereden door een motorvoertuig op meer dan twee wielen met een snelheid van ten minste 40 kilometer per uur;

b. geen doodlopende weg is en

c. de gelegenheid biedt de bestelroute zonder omwegen te vervolgen.

3. Aan of nabij de brievenbussen behoort door een nummer op duidelijke wijze te zijn aangegeven, bij welke woning, gebouw of gedeelte daarvan zij behoren.

4. Brievenbussen in of aan gebouwen of woningen zijn zodanig aangebracht of geplaatst dat zij te bereiken zijn binnen tien meter van de grens van een weg, waaronder mede worden verstaan de daartoe behorende trottoirs, paden, bermen en taluds.

5. De in het eerste lid gestelde voorwaarde is niet van toepassing op groepsgewijs geplaatste brievenbussen, die:

a. ten dienste van galerijflats zijn geplaatst op rechtstreeks met een lift bereikbare niveaus van die flats, mits de brievenbussen ten dienste van alle op één niveau aanwezige en vanuit één en dezelfde lift bereikbare woningen zich in de onmiddellijke nabijheid van de lift bevinden, of

b. ten dienste van alle overige collectieve gebouwen zo dicht mogelijk bij de ingang van dat gebouw zijn aangebracht.

6. Brievenbussen ten dienste van geadresseerden die op recreatieterreinen verblijven, worden groepsgewijs bij de ingang van een zodanig terrein geplaatst. Bij gebreke hiervan kunnen poststukken door of namens de terreinbeheerder in ontvangst worden genomen of door de geadresseerden op een daartoe door een verlener van de universele postdienst aan te wijzen postinrichting worden afgehaald.

7. Behoudens gevallen als bedoeld in het vijfde lid, onderdeel a, is het niveau waarop de brievenbussen worden bediend gelegen op niet meer dan 2,5 meter boven of beneden het wegdek.

1. De vorm en de kleur van de brievenbussen is zodanig, dat verwarring met voor het publiek bestemde brievenbussen van een verlener van de universele postdienstverlener niet mogelijk is.

2. De brievengleuf is horizontaal in een verticaal vlak of in het bovenvlak van de brievenbus aangebracht en bevindt zich op 1,1 meter of in ieder geval niet lager dan 0,6 meter of hoger dan 1,8 meter boven het niveau, waarop de brievenbus wordt bediend.

3. De afmetingen van de vrije inwerpopening bedragen in de lengte ten minste 265 mm te en in de breedte 32 mm.

4. De inwerpopening is zo uitgevoerd, dat het bedienen van de brievenbus zonder gevaar voor verwondingen kan geschieden.

5. Indien zich achter de inwerpgleuf een ruimte bevindt, bestemd voor de bewaring van poststukken, dan is de inwendig bruikbare breedte ten minste 270 mm en zijn de twee andere inwendige bruikbare afmetingen ten minste 150 en 380 mm.

1. Bij de wijze van toerekening van de kosten van de universele postdienst hanteert de verlener van de universele postdienst een kostentoerekeningssysteem dat:

a. inzichtelijk maakt hoe de toe te rekenen kosten zijn bepaald;

b. de rechtstreeks aan de universele postdienst toerekenbare kosten toerekent;

c. de gemeenschappelijke kosten die niet rechtstreeks aan de universele postdienst toe te rekenen zijn als volgt toerekent:

1°. indien mogelijk op basis van een rechtstreekse analyse van de aard van de kosten zelf;

2°. indien een rechtstreekse analyse niet mogelijk is, worden de gemeenschappelijke kosten toegerekend op grond van een indirect verband met een categorie van kosten of met een andere groep van kostencategorieën waarvoor een rechtstreekse toerekening mogelijk is, waarbij het indirecte verband steunt op vergelijkbare kostenstructuren;

3°. indien geen rechtstreekse of indirecte toerekening als bedoeld onder 1° en 2° mogelijk is, wordt de kostencategorie toegerekend op grond van een algemene verdeelsleutel waarbij de verhouding wordt weergegeven tussen enerzijds alle uitgaven die rechtstreeks of indirect worden toegerekend aan de universele postdienst, en anderzijds, alle uitgaven die rechtstreeks of indirect worden toegerekend aan andere activiteiten van de verlener van de universele postdienst;

4°. indien het gemeenschappelijke kosten betreft die nodig zijn voor het aanbieden van zowel de universele postdienst als overige diensten, worden deze kosten dienovereenkomstig toegerekend, met dien verstande dat voor de universele postdienst en voor de overige diensten dezelfde kostendrijvers worden gehanteerd.

2. Het kostentoerekeningssysteem:

a. voldoet aan de beginselen van marktconformiteit, proportionaliteit en integraliteit;

b. is gebaseerd op een door de verlener van de universele postdienst gehanteerde consistente, objectieve en transparante methode;

c. is gebaseerd op de berekeningsmethode activity based costing;

d. geeft het oorzakelijk verband aan tussen de kosten die variëren met het volume van de universele postdienst;

e. rekent de kosten slechts eenmaal toe.

1. De boekhouding van de verlener van de universele postdienst, bedoeld in artikel 22, tweede lid, van de wet, wordt ingericht overeenkomstig consequent toegepaste, objectief gerechtvaardigde en algemeen aanvaardbare normen voor bedrijfsadministratie.

2. De boekhouding van de verlener van universele postdienst geeft de kosten, zoals toegerekend op grond van het kostentoerekeningssysteem bedoeld in artikel 7, en de opbrengsten van de universele postdienst weer.

De verlener van de universele postdienst verstrekt de jaarlijkse rapportage voor 1 juni aan het college. De rapportage heeft betrekking op het kalenderjaar voorafgaand aan de indiening ervan en bevat ten minste:

a. het aantal dienstverleningspunten, uitgesplitst naar soort, aan het einde van elk kwartaal;

b. de verspreiding van de dienstverleningspunten over Nederland;

c. de verantwoording van de meetmethodiek voor de bepaling van de straal van vijf kilometer, bedoeld in artikel 16, zevende lid, onderdeel a en b, van de wet;

d. de verantwoording van de bepaling van het inwoneraantal van een woonkern als bedoeld in artikel 16, zevende lid, onderdeel b, en achtste lid, van de wet;

e. een verantwoording van de systematiek ter vaststelling of is voldaan aan de spreidingsnormen van artikel 16, zevende lid, van de wet;

f. de datering van de gehanteerde bronnen;

g. een definitie van gehanteerde begrippen, voor zover die afwijken van de begrippen van de wet, het besluit of deze regeling.

1. De jaarlijkse rapportage gaat vergezeld van het resultaat van een meting van de verlener van de universele postdienst over het voorafgaande kalenderjaar van de kwaliteit van het postvervoer binnen Nederland van brieven met de standard overnight service, bedoeld in artikel 16, zesde lid, van de wet.

2. De verlener van de universele postdienst laat de meting, bedoeld in het eerste lid, maandelijks uitvoeren door een onafhankelijke en deskundige instelling.

3. De verlener van de universele postdienst legt aan het college voor 1 juni van het kalenderjaar na de meting over:

a. de algehele uitkomsten van de meting;

b. een toelichting bij de uitkomsten;

c. een nauwkeurige omschrijving van de door de instelling toegepaste meetsystematiek.

1. De jaarlijkse rapportage gaat vergezeld van een financiële verantwoording van de verlener van de universele postdienst over de activiteiten ter uitvoering van de universele postdienst die is gebaseerd op de boekhouding van de verlener van de universele postdienst, bedoeld in artikel 8.

2. De financiële verantwoording bevat de gegevens over de behaalde financiële resultaten en het behaalde rendement uit de activiteiten ter uitvoering van de universele postdienst zoals deze zijn opgenomen in een overzicht van de opbrengsten en de kosten aan de hand waarvan het netto bedrijfsresultaat van de activiteiten ter uitvoering van de universele postdienst kan worden vastgesteld.

3. De verlener van de universele postdienst legt bij de financiële verantwoording de vastgestelde jaarrekening en het vastgestelde jaarverslag over van het jaar waarop de financiële verantwoording betrekking heeft.

1. De jaarlijkse rapportage gaat vergezeld van een verklaring van een, door het college aan te wijzen, openbaar accountant.

2. De verklaring heeft betrekking op de controle van de accountant op:

a. de wijze van inrichting en toepassing van het kostentoerekeningssysteem, bedoeld in artikel 7;

b. de vaststelling van de kosten en opbrengsten van de universele postdienst op grond van het kostentoerekeningssysteem, bedoeld in artikel 7;

c. de inrichting van de boekhouding, bedoeld in artikel 8;

d. het beleid ten aanzien van de dienstverleningspunten, bedoeld in artikel 9;

e. de kwaliteit van de overnight service, bedoeld in artikel 10;

f. de financiële verantwoording, bedoeld in artikel 11.

3. De verklaring gaat vergezeld van het controleplan, het controleverslag van de accountant en het oordeel van de accountant over zijn controle.

4. Indien de in het eerste lid bedoelde accountant tevens de onafhankelijke accountant is die de in Titel 9 van Boek 2 van het Burgerlijk Wetboek voorgeschreven accountantscontrole verricht met betrekking tot de jaarrekening en het jaarverslag van de vennootschap die de verlener van de universele postdienst is, kan het college een andere openbaar accountant aanwijzen voor het verrichten van een vakgenootschappelijke toetsing van de uitvoering van de controletaken, bedoeld in het tweede lid.

5. De accountant die de vakgenootschappelijke toetsing, bedoeld in het derde lid, uitvoert deelt als resultaat van zijn toetsing aan het college mede of de verklaring, bedoeld in het tweede lid, op voldoende deugdelijke grondslag berust.

6. Het college zendt een afschrift van het resultaat van de vakgenootschappelijke toetsing aan de minister.

7. Indien het resultaat van de vakgenootschappelijke toetsing inhoudt dat naar het oordeel van de accountant die de vakgenootschappelijke toetsing heeft verricht, de verklaring, bedoeld in het tweede lid, niet of niet geheel op een voldoende deugdelijke grondslag berust, geeft deze in zijn mededeling aan het college de zakelijke gronden aan waarop zijn beoordeling berust, zonder dat hij daarbij melding maakt van of in bijzonderheden treedt over de inhoud van de controledossiers waarin hij ter uitvoering van zijn vakgenootschappelijke toetsing inzage heeft gehad.

8. De mededeling, bedoeld in het vierde lid, wordt gedaan binnen zes maanden na de datum waarop de verklaring, bedoeld in het tweede lid, aan het college is overgelegd.

1. De daadwerkelijke kosten, bedoeld in artikel 25, derde lid, van de wet, zijn de aan de universele postdienst toe te rekenen kosten, bedoeld in artikel 7, eerste lid, onderdelen b en c.

2. De verlener van de universele postdienst berekent de daadwerkelijke kosten voor de onderscheiden postvervoerdiensten, bedoeld in artikel 16, eerste, tweede, derde en vierde lid, van de wet op grond van de kosten die zijn gemaakt in het kalenderjaar voorafgaand aan de inwerkingtreding van de wet.

Het redelijk rendement van de verlener van de universele postdienst, bedoeld in artikel 25, derde lid, van de wet, is het door de verlener van de universele postdienst in het kalenderjaar voorafgaand aan de inwerkingtreding van de wet behaalde rendement op de universele postdienst, bedoeld in artikel 16 en 17 van de wet.

1. Binnen acht weken na inwerkingtreding van deze regeling legt de verlener van de universele postdienst ten behoeve van de vaststelling door het college van de tarieven, bedoeld in artikel 25, vijfde lid, van de wet, aan het college over:

a. een overzicht van de daadwerkelijke kosten berekend op grond van artikel 13;

b. de berekening van het redelijk rendement op grond van artikel 14.

2. De verlener van de universele postdienst doet op basis van het overzicht en de berekening, bedoeld in het eerste lid, onderdelen a en b, aan het college een voorstel voor de door het college vast te stellen tarieven.

3. Het college kan binnen vier weken na ontvangst van het overzicht, de berekening en het voorstel, de verlener van de universele postdienst verzoeken om een nadere onderbouwing hiervan of een nadere toelichting hierbij of verzoeken om het overleggen van nadere gegevens.

4. De verlener van de universele postdienst voldoet binnen vier weken aan het verzoek.

5. Uiterlijk drie maanden nadat de starttarieven, bedoeld in artikel 25, derde lid, van de wet, door het college zijn vastgesteld, verricht de verlener van de universele postdienst de postvervoerdiensten binnen de universele postdienst tegen deze tarieven.

1. De verlener van de universele postdienst legt op het tijdstip, bedoeld in artikel 15, eerste lid, tevens aan het college een verklaring van een onafhankelijke, door het college aan te wijzen, accountant over.

2. De verklaring, bedoeld in het eerste lid, heeft betrekking op de controle van de accountant op:

a. de wijze van de berekening en de vaststelling van de daadwerkelijke kosten, bedoeld in artikel 13;

b. de wijze van de berekening en de vaststelling van het rendement, bedoeld in artikel 14.

1. Het college gaat bij de toetsing of tariefwijzigingen voldoen aan artikel 25, eerste lid, onderdeel a, van de wet, uit van de gewogen gemiddelde tarieven van enerzijds:

a. de enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van brieven als bedoeld in artikel 16, eerste lid, onderdeel a, tweede lid, onderdeel a, derde lid, onderdeel a en b, en vierde lid, van de wet, en anderzijds;

b. de enkelstukstarieven voor het verlenen van de universele postdienst met betrekking tot het postvervoer van poststukken niet zijnde brieven als bedoeld in artikel 16, eerste lid, onderdeel b, tweede lid, onderdeel b en c, derde lid, onderdeel a en b, en vierde lid, van de wet.

2. Het percentage bedoeld in artikel 25, eerste lid, onderdeel a, van de wet, waarmee de gewogen gemiddelde tarieven, bedoeld in het eerste lid, voor de universele postdienst in de periode vanaf de meest recente vaststelling van de tarieven op basis van artikel 25, derde lid, van de wet tot aan de voorgestelde ingangsdatum van de tariefswijziging jaarlijks mogen worden gewijzigd, is voor alle tariefswijzigingen over voornoemde periode tezamen ten hoogste gelijk aan de gecumuleerde ontwikkeling van de door het Centraal Planbureau gepubliceerde consumentenprijsindex in de periode vanaf de eerste dag van het kalenderjaar waarin de meest recente vaststelling van de tarieven op basis van artikel 25, derde lid, van de wet heeft plaatsgevonden tot en met de laatste dag van het kalenderjaar waarin de voorgestelde tariefswijziging ingaat.

3. Het college toetst of een tariefswijziging van de verlener van de universele dienst voldoet aan het tweede lid.

4. De weging, bedoeld in het eerste lid, wordt gebaseerd op de omzetaandelen van de binnen het postvervoer, bedoeld in het eerste lid, onderdeel a onderscheidenlijk onderdeel b, te onderscheiden postdiensten van het kalenderjaar voorafgaand aan de inwerkingtreding van deze wet.

5. Op verzoek van de verlener van de universele dienst kan de weging, bedoeld in het eerste lid, vier jaar na inwerkingtreding van de wet, in afwijking van het vierde lid, gebaseerd worden op de omzetaandelen van een later kalenderjaar. De verlener van de universele dienst dient dit verzoek voor 1 juni in bij het college. Bij het verzoek legt hij een verklaring over van de openbaar accountant, bedoeld in artikel 12, aangaande de juistheid en de volledigheid van de verstrekte omzetaandelen.

1. De verlener van de universele postdienst legt bij de toezending aan het college, bedoeld in artikel 27, eerste lid, van de wet, gegevens over waaruit blijkt dat de tarieven en de wijziging van de tarieven in overeenstemming zijn met de vereisten van artikel 24, tweede en derde lid, en artikel 25, van de wet.

2. De verlener van de universele postdienst legt bij de gegevens, bedoeld in het eerste lid, een verklaring over van een onafhankelijke, door het college aan te wijzen, accountant. De verklaring heeft betrekking op de controle van de accountant van de gegevens, bedoeld in het eerste lid, aan de vereisten van artikel 24, tweede en derde lid, en artikel 25, van de wet.

1. Binnen twee weken na de ontvangst van de tarieven of de wijziging van de tarieven, bedoeld in artikel 27, eerste lid, van de wet, kan het college de verlener van de universele postdienst verzoeken om een nadere onderbouwing hiervan of een nadere toelichting hierbij, en verzoeken om het overleggen van nadere gegevens.

2. De verlener van de universele postdienst voldoet binnen een week aan het verzoek.

3. Indien naar het oordeel van het college de voorgestelde tarieven niet in overeenstemming zijn met het bepaalde bij of krachtens paragraaf 4.5 van de wet, deelt het college dit binnen drie weken na de ontvangst van de tarieven of de wijziging van de tarieven, bedoeld in artikel 27, eerste lid, van de wet mee aan de verlener van de universele postdienst.

4. De termijn, bedoeld in het derde lid, wordt opgeschort met de periode vanaf de dag na de datum waarop het college de verlener van de universele dienst schriftelijk heeft verzocht om de informatie, bedoeld in het eerste lid, tot en met de dag waarop de gevraagde informatie door het college is ontvangen.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

Den Haag, 22 maart 2009

De Staatssecretaris van Economische Zaken,

F. Heemskerk.

Op dienstverleningspunten met een volledig assortiment worden de volgende diensten aangeboden:

a. postzegelverkoop en postzegelafdrukken;

b. de collectie van:

1°. brieven die elk afzonderlijk ten hoogste twee kilogram wegen en die worden aangeboden voor postvervoer binnen Nederland en voor postvervoer van en naar gebieden buiten Nederland;

2°. pakketten die elk afzonderlijk ten hoogste tien kilogram wegen en worden aangeboden voor postvervoer binnen Nederland;

3°. pakketten die elk afzonderlijk ten hoogste twintig kilogram wegen en die worden aangeboden voor postvervoer van en naar gebieden buiten Nederland;

4°. aangetekende poststukken voor postvervoer binnen Nederland en voor postvervoer van en naar gebieden buiten Nederland;

5°. poststukken die in hoofdzaak tekst bevatten in voor blinden bestemde tekens en die elk afzonderlijk ten hoogste zeven kilogram wegen;

6°. poststukken met aangegeven waarde;

c. de distributie van:

1°. pakketten die elk afzonderlijk ten hoogste tien kilogram wegen afkomstig uit Nederland;

2°. pakketten die elk afzonderlijk ten hoogste twintig kilogram wegen afkomstig uit gebieden buiten Nederland;

3°. aangetekende poststukken voor postvervoer binnen Nederland en voor postvervoer van en naar gebieden buiten Nederland;

4°. poststukken met aangegeven waarde;

d. de uitreiking van het gerechtelijk schrijven, bedoeld in de artikelen 585, tweede lid, en 587, eerste lid, van het Wetboek van Strafvordering.

Op dienstverleningspunten met een nagenoeg volledig assortiment worden ten minste de volgende diensten aangeboden:

a. postzegelverkoop en postzegelafdrukken;

b. de collectie van:

1°. brieven die elk afzonderlijk ten hoogste twee kilogram wegen en die worden aangeboden voor postvervoer binnen Nederland en voor postvervoer van en naar gebieden buiten Nederland;

2°. pakketten die elk afzonderlijk ten hoogste tien kilogram wegen en worden aangeboden voor postvervoer binnen Nederland;

3°. pakketten die elk afzonderlijk ten hoogste twintig kilogram wegen en die worden aangeboden voor postvervoer van en naar gebieden buiten Nederland;

4°. aangetekende poststukken voor postvervoer binnen Nederland;

5°. poststukken die in hoofdzaak tekst bevatten in voor blinden bestemde tekens en die elk afzonderlijk zeven kilogram wegen;

c. de distributie van:

1°. pakketten die elk afzonderlijk ten hoogste tien kilogram wegen afkomstig uit Nederland;

2°. pakketten die elk afzonderlijk ten hoogste twintig kilogram wegen afkomstig uit gebieden buiten Nederland.

Deze regeling strekt tot uitvoering van de Postwet 2009 (hierna: wet) en het Postbesluit 2009 (hierna: besluit) en stelt hoofdzakelijk nadere regels met betrekking tot de universele postdienst, in het bijzonder de tariefregulering. Uit het oogpunt van continuïteit is hierbij, voor zover mogelijk, aangesloten bij de bepalingen uit de Postwet en het Besluit algemene richtlijnen post (hierna: Barp).

De regeling geldt voor alle postvervoerbedrijven die de universele postdienst uitvoeren. Voorts is de regeling van belang voor de uitoefening van het toezicht door de Onafhankelijke Post en Telecommunicatie Autoriteit (hierna: het college) op de uitvoering van de universele postdienst.

In de regeling is een viertal onderwerpen te onderscheiden. Met het oog op de waarborging van de kwaliteit van de universele postdienstverlening worden allereerst nadere regels gesteld ten aanzien van een aantal algemene zaken zoals:

– de afmetingen van een poststuk;

– de voorwaarden die gesteld kunnen worden voor de standaard overnight service;

– het assortiment van diensten van dienstverleningspunten;

– de voorwaarden die worden gesteld aan het sluiten van een dienstverleningspunt;

– de vereisten die worden gesteld aan voor aflevering van poststukken bestemde brievenbussen.

Daarnaast is in de regeling een aantal verplichtingen van de verlener van de universele postdienst nader uitgewerkt. De regeling stelt voorts nadere regels over de tarieven en de tariefregulering van de universele postdienst.

Ten aanzien van de mogelijkheden die de wet en het besluit bieden voor de uitwerking van een onderwerp in een ministeriële regeling is als algemeen uitgangspunt gehanteerd dat hiervan alleen gebruik is gemaakt als er noodzaak is om nadere regels te stellen.

Die noodzaak ontbreekt op dit moment voor zover het onderwerpen betreft als de zogenoemde retourpost, bedoeld in artikel 12, eerste lid, van de wet, de berekening van nettokosten van de universele postdienst en overige nadere regels met betrekking tot de kwaliteit van de universele postdienst. Ten aanzien van de verplichting voor postvervoerbedrijven om te voorzien in een procedure voor de behandeling van klachten geldt eveneens dat er thans geen aanleiding is om dit nader te regelen. Met betrekking tot de toegang tot het in artikel 9, eerste lid, van de wet, bedoelde netwerk is evenmin gekozen voor nadere regels. Zoals artikel 9, vijfde lid, van de wet aangeeft dient het college een jaar na inwerkingtreding van de wet aan de Minister van Economische Zaken verslag uit te brengen over de doeltreffendheid en effecten in de praktijk van toegang tot het netwerk. Daarbij verstrekt het college een advies over de wenselijkheid om toepassing te geven aan artikel 9, vierde lid, van de wet. De Minister van Economische Zaken zendt het verslag, vergezeld van zijn bevindingen aan de Staten-Generaal. Pas hierna zal, indien nodig, van de in artikel 9, vierde lid, van de wet opgenomen mogelijkheid voor nadere regelgeving gebruik worden gemaakt.

De bepalingen in de regeling met betrekking tot de universele postdienst zijn inhoudelijk vrijwel gelijk aan de bepalingen van het Barp. Dit geldt voor de bepalingen over de afmetingen van een poststuk waarop universele postdienst betrekking heeft, voor de voorwaarden voor de standaard overnight service met betrekking tot de zogenoemde kerstpost, de omvang van het assortiment van diensten dat wordt aangeboden op een dienstverleningspunt en het beperken van de mogelijkheid om dienstverleningspunten te sluiten.

De vereisten die gesteld worden aan voor aflevering van poststukken bestemde brievenbussen komen nagenoeg overeen met het Besluit brievenbussen. Deze vereisten zijn technische voorschriften die bij de Europese Commissie moeten worden genotificeerd op grond van de Richtlijn 98/34/EG betreffende een informatieprocedure op het gebied van normen en technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (PbEG 1998, L 204), zoals laatstelijk gewijzigd bij Richtlijn 98/48/EG (PbEG 1998, L 217). Het gaat immers om eisen die gesteld worden aan een product, een brievenbus die in het algemeen bij een woning wordt geplaatst voor het afleveren van poststukken, dat industrieel wordt vervaardigd.

In de wet is het toezicht op de naleving van de voorschriften inzake de universele postdienst opgedragen aan het college. Dit betreft tevens het toezicht op de naleving van de in de onderhavige regeling neergelegde spelregels ten aanzien van de tariefregulering. Het college kan in het kader van dit toezicht aanwijzingen geven, bestuurdwang toepassen, een last onder dwangsom of een bestuurlijke boete opleggen. Met name het geven van aanwijzingen kan effectief zijn bij het houden van toezicht op de universele postdienst, indien nodig gevolgd door een last onder dwangsom of een bestuurlijke boete.

Voorts kan het college op grond van artikel 39 van de wet van een ieder de gegevens en inlichtingen verlangen die het nodig heeft voor de juiste uitvoering van de haar bij of krachtens de wet opgedragen taken.

Op grond van artikel 22, tweede lid, van de wet is in de regeling uitgewerkt op welke wijze de verlener van de universele postdienst zijn boekhouding en kostentoerekeningsysteem inricht. De wijze van kostentoerekening is logischerwijs van invloed op de inrichting van de boekhouding van de verlener van de universele postdienst. Uit artikel 22, eerste lid, van de wet vloeit voort dat een verlener van de universele postdienst een boekhoudkundige scheiding maakt tussen de kosten en opbrengsten van de universele postdienst en de kosten en opbrengsten van zijn overige activiteiten overeenkomstig de Richtlijn nr. 1997/67/EG van het Europees Parlement en de Raad van de Europese Unie van 15 december 1997 betreffende gemeenschappelijke regels voor de ontwikkeling van de interne markt voor postdiensten in de Gemeenschap en de verbetering van de kwaliteit van de dienst (PbEG 1998, L 15) (hierna: postrichtlijn). Dit betekent dat de verlener van de universele postdienst in zijn boekhouding de kosten en opbrengsten van de universele postdienst apart verantwoord. Het systeem van het toerekenen van de kosten van de universele postdienst – dat het uitgangspunt vormt voor de gescheiden boekhoudkundige verantwoording – dient zodanig te zijn ingericht dat op een zo nauwkeurig mogelijke wijze kosten aan de universele postdienst kunnen worden toegerekend. Dit is van belang voor het vaststellen van tarieven voor de universele postdienst door de verlener van de universele postdienst. Uit artikel 12 van de postrichtlijn en artikel 24, eerste lid, van de wet volgt dat deze tarieven uniform zijn en op de kosten zijn gebaseerd. Aan de hand van het kostentoerekeningssysteem kan worden geverifieerd of de tarieven van de universele postdienst gebaseerd zijn op de kosten hiervan. Het college houdt hier toezicht op. De wet voorziet niet in goedkeuring door het college van een door de verlener van de universele postdienst vastgesteld kostentoerekeningssysteem. Indien echter de verlener van de universele postdienst zich niet houdt aan de in de wet en deze regeling gestelde eisen voor bijvoorbeeld het kostentoerekeningssysteem, de jaarrapportage, de boekhouding, de tarieven, etc., dan kan het college op verschillende manieren ingrijpen (zie paragraaf 3).

In deze regeling is gekozen voor zoveel mogelijk continuïteit in de toerekening van kosten en opbrengsten van de universele postdienst. De inrichting van het kostentoerekeningssysteem en de boekhouding vormt ook de basis voor de financiële verantwoording van de kosten en opbrengsten van de universele postdienst die bij de jaarlijkse rapportage over de uitvoering van de universele postdienst door de verlener van de universele postdienst aan het college wordt overgelegd. De wijze van kostentoerekening, de boekhoudkundige scheiding en de jaarrapportage zijn onder meer bedoeld te komen tot uniforme en betaalbare tarieven en staan dus in verband met elkaar. De jaarrapportage geeft inzicht in hoeverre de verlener van de universele postdienst voldoet aan de kwaliteitseisen van de universele postdienst. De rapportage bevat de resultaten van de maandelijkse metingen van het postvervoer binnen Nederland met de standaard overnight service en gespecificeerde informatie over de dienstverleningspunten. Tevens bevat de rapportage een overzicht van kosten en opbrengsten van de universele postdienst conform de boekhoudkundige scheiding. In de regeling is opgenomen dat de verlener van de universele postdienst zijn vennootschappelijke jaarrekening bij de jaarrapportage voegt zodat het college de mogelijkheid heeft om financiële relaties te leggen tussen het overzicht van kosten en opbrengsten van de universele postdienst in de financiële verantwoording, indien deze jaarrekening niet zelfstandig naast die van de groep waarvan de verlener van de universele postdienst deel uitmaakt openbaar moet worden gemaakt op grond van het Burgerlijk Wetboek. Bij de bepalingen over de jaarrapportage is voor zover mogelijk inhoudelijk aansluiting gezocht bij bepalingen uit het Barp en de Postwet. Zowel de inrichting en de toepassing van het kostentoerekeningssysteem, de vaststelling van de kosten en opbrengsten van de universele postdienst, de inrichting van de boekhouding, als de financiële verantwoording bij de jaarrapportage, wordt door een onafhankelijke registeraccountant gecontroleerd. Deze accountant wordt aangewezen door het college.

Belangrijke voorwaarde bij het vrijgeven van de postmarkt is de garantie dat een bepaald basispakket aan postvervoerdiensten, de universele postdienst, beschikbaar en toegankelijk blijft voor de consument tegen uniforme en betaalbare tarieven. Deze uitgangspunten zijn terug te vinden in de postrichtlijn en in het vereiste van artikel 24, tweede lid, van de wet dat de tarieven op de kosten gebaseerd moeten zijn. Op basis van artikel 25, eerste lid, van de wet kunnen de gewogen gemiddelde tarieven jaarlijks met een bepaald maximaal percentage worden gewijzigd. In dit kader wordt er op gewezen dat het college op basis van artikel 25, derde en vijfde lid, van de wet, binnen zes maanden na inwerkingtreding van de wet voor de eerste maal de tarieven voor de onderscheiden postvervoersdiensten vaststelt. Dit betreft een bijzondere tariefstelling op basis van de wet. Deze tariefstelling kan worden beschouwd als het stellen van de starttarieven voor de universele postdienst. Na het vaststellen van de starttarieven zal de verlener van de universele dienst naar verwachting tijd nodig hebben om deze starttarieven door te voeren. Ingevolge het vijfde lid, van artikel 15, heeft de verlener van de universele dienst derhalve drie maanden de tijd om deze starttarieven door te voeren. De starttarieven vormen vervolgens de basis voor de wijziging van de gewogen gemiddelde tarieven die jaarlijks maximaal mogelijk is op basis van artikel 25, eerste lid, van de wet. Gedurende de periode van het vaststellen van de starttarieven ligt het dan ook niet voor de hand dat de verlener van de universele dienst tariefswijzigingen voorstelt bij het college. Immers, een dergelijke tariefswijziging zal getoetst moeten worden aan de starttarieven en zal aldus bij afwezigheid van die starttarieven moeilijk te onderbouwen zijn voor de verlener van de universele dienst, alsmede moeilijk te beoordelen zijn door het college.

De vaststelling van de starttarieven vindt voor het eerst plaats binnen 6 maanden na inwerkingtreding van de wet. Op basis van het overzicht en de berekening doet de verlener van de universele dienst een voorstel aan OPTA voor de vast te stellen starttarieven. Dit zal logischerwijze een voorstel voor alle afzonderlijke tarieven van alle afzonderlijke postdiensten betreffen.

Het college stelt de starttarieven vast op grond van de daadwerkelijke kosten van de universele posdienst en een redelijk rendement. Zie artikel 25, derde lid, van de wet. Wat voor de vaststelling van de starttarieven de daadwerkelijke kosten en het redelijk rendement zijn, is in de artikelen 13 en 14 van deze regeling bepaald. Bij deze eerste vaststelling van de starttarieven (binnen 6 maanden na inwerkingtreding van de wet) wordt daarvoor bij wijze van overgang uitgegaan van de kosten en het rendement van het voorafgaande jaar op basis van omzet. Er zijn immers geen boekhoudkundige gegevens beschikbaar op basis van de op grond van de wet voorgeschreven universele dienst en boekhoudkundige vereisten.

Op dit moment wordt het rendement voor TNT Post uitgedrukt in een rendement op omzet. Gezien de hoge arbeidsintensiteit van het bedrijf blijft dit een redelijk vertrekpunt. Uitgangspunt is een objectief redelijk rendement op omzet. Een rendement op omzet is echter moeilijk te objectiveren. Voor de vaststelling van wat uiteindelijk als een redelijk normrendement op omzet is te beschouwen zal dan ook in samenhang moeten worden gekeken naar een aantal andere elementen, zoals:

1. de kosten en de rendementen in voorafgaande jaren;

2. een benchmark met andere vergelijkbare postbedrijven, en

3. het rendement op investeringen of kapitaal.

Het rendement op investeringen of op kapitaal is een gangbare rendementsnorm die is vast te stellen op basis van algemeen aanvaarde objectieve maatstaven. Door daarnaast tevens te kijken naar het rendement van andere, vergelijkbare postbedrijven en naar de kosten en de rendementen van TNT Post in voorafgaande jaren wordt gewaarborgd dat wordt uitgegaan van een objectief redelijk rendement op omzet. Overigens is niet uitgesloten dat zich de komende jaren gewijzigde omstandigheden voordoen, zoals een reorganisatie van het bedrijf van de verlener van de universele dienst, of een fusie of overname, waardoor uitgegaan moet worden van een andere rendementsnorm of van andere elementen dan de hierboven genoemde elementen. Indien zich dit voordoet, zal de onderhavige regeling zodanig worden aangepast dat rekening gehouden kan worden met de nieuwe situatie van de verlener van de universele dienst.

Na het vaststellen van de starttarieven door het college geldt bij wijziging van de tarieven door de verlener van de universele postdienst een tariefbeheersingssysteem; het zogenoemde pricecapsysteem. Het college toetst een tariefwijziging op grond van artikel 27, eerste lid, van de wet aan de vereisten van kostengebaseerdheid en uniformiteit zoals volgt uit artikel 24, tweede en derde lid, van de wet en het pricecapsysteem. Het pricecapsysteem dat in artikel 17 van de regeling op grond van artikel 25, eerste lid, van de wet, nader is ingevuld, werkt zodanig dat de jaarlijkse tariefruimte voor de verlener van de universele postdienst beperkt wordt tot de inflatie. Zie daarvoor artikel 17, tweede lid, van de regeling. De ruimte voor tariefswijziging wordt opgebouwd vanaf 1 januari van het jaar van inwerkingtreding van de wet (zie artikel 17, tweede lid). Als inflatiecijfer wordt de consumentenprijsindex voor huishoudens gehanteerd, zoals deze wordt gepubliceerd door het Centraal Planbureau in de Macro Economische Verkenningen. Uitgangspunt voor de tariefbeheersing is dat de uitgaven van de consument bij ongewijzigde consumptie van de postdiensten niet meer stijgen dan de (gecumuleerde) stijging van de consumentenprijsindex. De wijze van berekening is op basis van een gewogen gemiddelde van de enkelstukstarieven van enerzijds het postvervoer van brieven en anderzijds het postvervoer van poststukken niet zijnde brieven. Indien de kosten van de universele postdienst sneller stijgen dan de opbrengsten, kan de verlener van de universele postdienst aan de Minister van Economische Zaken toestemming vragen om een hogere prijsstijging toe te staan. Bij deze toestemming zal de eis van de postrichtlijn dat de tarieven betaalbaar moeten zijn een belangrijke rol spelen.

Naar verwachting zal het college de starttarieven opnieuw vaststellen wanneer het wetsvoorstel een volledig kalenderjaar van toepassing is geweest. Het is na die periode immers mogelijk om de kosten en het rendement vast te stellen op basis van de gegevens zoals bedoeld in de wet, alsmede op basis van het kostentoerekeningssysteem zoals dit op grond van deze regeling moet worden ingericht. Voorafgaand aan het opnieuw vaststellen van de starttarieven zullen de artikelen 13 en 14 van de onderhavige regeling worden aangepast, teneinde te bereiken dat ook die startarieven worden vastgesteld op basis van een genormeerd redelijk rendement. Deze wijziging zal op grond van artikel 25, achtste lid, van de wet, worden voorgehangen bij beide kamers der Staten-Generaal.

Het is voorts de bedoeling dat de starttarieven elke drie tot vijf jaar opnieuw worden vastgesteld. Dit zal nodig zijn om de ruimte voor tariefswijziging gelijke tred te laten houden met de daadwerkelijke ontwikkeling van inflatie.

Bij brief van 25 november 2008, kenmerk OPTA/AM/2008/202460 heeft het college de ontwerp-regeling getoetst op uitvoerbaarheid. In de bijlage bij de uitvoeringstoets heeft het college een aantal gedetailleerde opmerkingen gemaakt en voorstellen gedaan. De voorstellen van het college zijn, waar nodig en mogelijk, overgenomen. Een aantal opmerkingen van het college is niet verenigbaar met de uitgangspunten van de wet. Zo wenst het college een goedkeuringsbevoegdheid ten aanzien van het kostentoerekeningssysteem. In tegenstelling tot de oude Postwet voorziet de nieuwe wet echter in toezicht achteraf in plaats van vooraf (via goedkeuring). Ook de wens van het college om (vooraf) voorschriften te kunnen geven omtrent het toerekeningssysteem en de inrichting van de boekhouding past niet in het uitgangspunt van de wet dat toezicht door het college op de nakoming van de verplichtingen van de postbedrijven (zoals omschreven in de wet) achteraf plaats vindt. Voorts wordt reeds met deze regeling voorzien in een pakket van voorschriften en eisen betreffende het toerekeningssysteem en de inrichting van de boekhouding van de verlener van de universele dienst.

De stelling van het college dat de financiële verantwoording voor de universele dienst op dezelfde principes moet zijn gebaseerd als de boekhouding, onderschrijf ik. De financiële rapportage moet ook uitgaan van de boekhoudkundige scheiding tussen de universele postdienst en de overige diensten. Het college stelt echter ook dat er onvoldoende aansluiting kan worden gemaakt tussen enerzijds de jaarrekening en het jaarverslag over het totaal aan diensten door de verlener van de universele postdienst en anderzijds de financiële verantwoording van de uitvoering van de universele postdienst, bijvoorbeeld om de reden dat er verschillende grondslagen gebruikt zouden kunnen worden voor het bepalen van kosten en opbrengsten. Die stelling onderschrijf ik niet. Immers, artikel 12 van deze regeling biedt voldoende waarborgen voor een adequate vaststelling van de met de universele postdienst gemoeide kosten en opbrengsten. De jaarlijkse rapportage gaat vergezeld van een accountantsverklaring die onder andere ook betrekking heeft op de vaststelling van de kosten en opbrengsten van de universele postdienst en de wijze van inrichting en toepassing van het kostentoerekeningssysteem. De door het college gewenste uitsplitsing van de kosten en opbrengsten van de universele dienst enerzijds en de kosten en opbrengsten van de overige diensten anderzijds is aldus onnodig. Voorts zou het opleggen van deze uitsplitsing disproportioneel belastend zijn voor de verlener van de universele dienst en tot onnodige extra administratieve lasten leiden.

Andere opmerkingen en voorstellen van het college hebben wel tot aanpassingen geleid. Zo is in de regeling en de toelichting verduidelijkt dat de in de regeling genoemde informatieverplichtingen jegens het college niet afdoen aan de algemene informatieverplichting jegens het college op grond van de Postwet.

Uit deze regeling vloeien geringe extra administratieve lasten voort voor de verlener van de universele postdienst. De regeling kent geen informatieverplichtingen voor burgers. De verlener van de universele postdienst dient een kostentoerekeningssysteem te hanteren voor het toerekenen van de kosten van de universele postdienst. Feitelijk wijzigt de situatie niet ten opzichte van de afgelopen jaren, want een vergelijkbare verplichting om een dergelijk systeem te maken en te onderhouden vloeide voort uit het Barp. Er treden in de nieuwe situatie nauwelijks wijzigingen op ten aanzien van deze verplichting en de daaruit voortvloeiende hoeveelheid werk. In de regeling wordt bepaald dat het college in het kader van zowel de toetsing van tariefwijzigingen als de vaststelling van de starttarieven de verlener van de universele postdienst kan verzoeken om nadere gegevens en inlichtingen. Met het oog op een voortvarende uitvoering hiervan hebben zowel de verlener van universele postdienst als het college belang bij een efficiënte uitwisseling van gegevens en inlichtingen. De regeling verplicht de verlener van de universele postdienst om binnen een korte periode aan een dergelijk verzoek van het college te voldoen. In het geval van tariefwijzigingen geldt echter dat als deze voldoen aan de wettelijke vereisten, de toetsing, evenals nu, een korte, eenvoudige procedure zijn. Voor het vaststellen van de starttarieven geldt dat de door de verlener van de universele postdienst aan te leveren gegevens zullen zijn gebaseerd op een reeds eerder door het college goedgekeurd toerekeningssysteem. In dat licht wordt niet verwacht dat er veel aanvullende gegevens noodzakelijk zullen zijn. Ten behoeve van de vaststelling van de starttarieven door het college zijn er verder wel eenmalig extra administratieve lasten verbonden aan de accountantsverklaringen over de inrichting van het kostentoerekeningssysteem, de berekening van de daadwerkelijke kosten en het redelijk rendement (eenmalig). Voorts zijn er eenmalige extra administratieve lasten die voortkomen uit het inzichtelijk maken van de kosten en de opbrengsten die aan de universele postdienst kunnen worden toegerekend en het doen van een voorstel voor starttarieven aan het college. Voor het beantwoorden van aanvullende vragen door het college en voor bezwaar- en beroepsprocedures worden geringe extra administratieve lasten voorzien. In totaal wordt voor de informatieverplichting in verband met de vaststelling van de starttarieven een eenmalige extra administratieve last van € 332.000 geraamd. Actal heeft deze regeling niet geselecteerd voor een toets.

De verlener van de universele postdienst zorgt er op grond van artikel 15, zesde lid, van de wet, voor dat, kort gezegd, brieven in ten minste 95% van de gevallen de dag volgende op de dag van de aanbieding worden bezorgd, tenzij die laatste dag een zon- of officiële feestdag is. Daartoe heeft hij zijn logistieke activiteiten ingericht en aansluitend daarop ook zijn algemene voorwaarden voor het postvervoer binnen de universele postdienst. Als de afzender van een poststuk voldoet aan de algemene voorwaarden die zijn gesteld om aflevering van het poststuk op de dag, volgend op de dag van de aanbieding (de zogenoemde standaard overnight service) mogelijk te maken, dan kan hij erop rekenen dat dit in vrijwel alle gevallen gebeurt. Doordat er veel wenskaarten worden verstuurd in de maand december is in deze maand het aanbod van brieven voor postvervoer zeer groot waardoor de standaard overnight service niet kan worden gegarandeerd. In de algemene voorwaarden kan de verlener van de universele postdienst voorwaarden opnemen voor het verlenen van de standaard overnight service in de maand december. In dit artikel wordt de mogelijkheid van de verlener van de universele postdienst hiertoe beperkt met het oog op de waarborging van een goede kwaliteit van de uitvoering van de universele postdienst. Voor een periode van drie weken in december kan de verlener van de universele postdienst in zijn algemene voorwaarden opnemen dat voor het verlenen van de standaard overnight service losse brieven, voldoende gefrankeerd met een postzegel of een postzegelafdruk, op een dienstverleningspunt moeten worden aangeboden. De verlener van de universele postdienst zal elk kalenderjaar voor 1 november aan het college bekend maken in welke aangesloten periode van drie weken in december deze voorwaarde voor de standaard overnight service geldt. Daarnaast zal de verlener van de universele postdienst moeten zorgen dat het publiek geïnformeerd is over deze periode en zorgen dat de dienstverlening op de dienstverleningspunten gedurende de periode is ingesteld op een toename van het aanbieden van losse brieven.

Artikel 16, zevende lid, van de wet bepaalt dat de verlener van de universele postdienst zorgt dat het net van dienstverleningspunten voor het aanbieden van postzendingen en voor het verrichten van andere met het postvervoer samenhangende handelingen ten minste 2000 dienstverleningspunten omvat, waarvan ten minste 902 met een volledig assortiment aan diensten. Dit betekent dat de andere dienstverleningspunten een nagenoeg volledig assortiment moeten aanbieden. In aansluiting op het Barp zijn de diensten en activiteiten voor een volledig assortiment en een nagenoeg assortiment van diensten vastgesteld. In deze regeling zijn deze diensten en activiteiten voor het volledig assortiment ongewijzigd overgenomen in een tweetal bijlagen. Voor het nagenoeg assortiment is uitsluitend de collectie van pakketten naar het buitenland en de distributie van pakketten uit het buitenland verhoogd tot 20 kilogram.

In het derde lid wordt de mogelijkheid van de verlener van de universele postdienst beperkt om een dienstverleningspunt te sluiten. Het gaat om een dienstverleningspunt in een woonkern met minder dan 5000 inwoners zonder winkelgebied, waarbij onder een winkelgebied wordt verstaan een gebied met meer dan 4 winkels. Hierop is een aantal uitzonderingen namelijk als er sprake is van sluiting als gevolg van opzegging of bedrijfsbeëindiging door de ondernemer met wie de verlener van de universele dienst een overeenkomst tot exploitatie van een dienstverleningspunt had gesloten dan wel indien er wordt voldaan aan de voorwaarden dat er een andere dienstverleningspunt is met een volledig of nagenoeg volledig assortiment binnen een straal van 5 kilometer dan wel dat de omzet van het te sluiten dienstverleningspunt in zegelwaarden per jaar minder dan € 11.500 bedraagt. Deze bepalingen zijn gelijk aan de bepalingen uit het Barp en de Postwet, met dien verstande dat er gekozen is voor een rond bedrag in plaats van het bedrag € 11.344,50 dat in het Barp was opgenomen na de overgang van de gulden naar de euro.

Voor het toerekenen van de gemeenschappelijke kosten zijn in het eerste lid de bepalingen van artikel 14, eerste tot en met derde lid, van richtlijn 97/67/EG gevolgd. Het kostentoerekeningssysteem is gebaseerd op de moderne algemeen gebruikte berekeningsmethode van activity based costing. Deze methode rekent de kosten causaal toe aan de relevante activiteiten. Op deze wijze kunnen alle kosten op samenhangende, consistente en integrale wijze worden toegerekend aan de universele postdienst conform het vereiste van artikel 14, tweede lid, van de postrichtlijn. De kosten betreffen de inzet van mensen, diensten en materialen en het gebruik van de productiemiddelen die worden aangewend. De kosten hebben betrekking op alle processtappen van het postvervoersysteem: van de collectie, het transport, de sortering tot en met de distributie van poststukken. De verlener van de universele postdienst hanteert deze methodiek reeds. In zoverre is sprake van continuering van het kostentoerekeningssysteem met dien verstande dat het systeem moet worden aangepast aan de omvang van de universele postdienst zoals opgenomen in artikel 16 van de wet.

De verlener van de universele postdienst doet jaarlijks verslag over de uitvoering van de universele postdienst in de jaarlijkse rapportage aan het college. In de artikelen 9 tot en met 12 is bepaald welke gegevens deze rapportage moet bevatten alsmede welke gegevens of verklaringen met deze rapportage moeten worden meegestuurd.

Met het college is afgesproken dat het zijn bevindingen over deze jaarlijkse rapportage op zijn beurt aan de Minister rapporteert, onder afschrift aan de verlener van de universele dienst.

De verlener van de universele postdienst zorgt op grond van artikel 16, zesde lid, van de wet voor dat, kort gezegd, brieven in ten minste 95% van de gevallen de dag volgende op de dag van de aanbieding worden bezorgd, tenzij die laatste dag geen zon- of officiële feestdag is. De overkomstduur wordt regelmatig gemeten. Deze metingen moeten worden uitgevoerd door een onafhankelijke en deskundige instelling.

In artikel 11, derde lid, is de verplichting voor de verlener van de universele postdienst opgenomen om bij de financiële verantwoording de vastgestelde jaarrekening en het vastgestelde jaarverslag bij te voegen van het jaar waarop de verantwoording betrekking heeft. Met deze verplichting is niet bedoeld een verplichting op te leggen een jaarverslag op te stellen indien dit niet vanuit andere wetgeving aanwezig moet zijn, maar om vast te leggen dat, áls dit jaarverslag aanwezig is, het bij de financiële verantwoording moet worden gevoegd.

In het tweede lid is opgenomen waar de verklaring van de accountant betrekking op heeft. Veelal zijn dit zaken die jaarlijks opnieuw moeten worden gecontroleerd, bijvoorbeeld, de toepassing van het kostensysteem of de vaststelling van dosten en opbrengsten van de universele postdienst. Waar het echter gaat om zaken die niet van jaar tot jaar veranderen, bijvoorbeeld de wijze van inrichting van het kostentoerekeningssysteem, kan worden teruggegrepen op eerder verklaringen en behoeft dit niet elke keer te worden onderzocht. Indien wijzigingen in de wijze van inrichting van het kostentoerekeningssysteem hebben plaatsgevonden, zal uiteraard wel een nieuw onderzoek van de accountant plaats moeten vinden.

In het derde lid is opgenomen dat het college het instrument van peer review kan toepassen in aanvulling op de reguliere en geregelde praktijk van het accountantstoezicht in Nederland. Dit houdt in dat een accountant een vakgenootschappelijke toetsing verricht op de wijze waarop de eerste accountant zijn controletaken op grond van de regeling heeft verricht. De accountantscontrole noch het instrument van de peer review beperkt overigens de algemene inlichtingenverplichting tegenover het college op basis van artikel 39, eerste lid, van de wet.

Artikel 13 eerste lid bepaalt dat de daadwerkelijke kosten betrekking hebben op de universele postdienst. Toerekening van deze kosten geschiedt aan de hand van de bepalingen uit artikel 7, waarin de regels zijn opgenomen over de toerekening van de rechtstreekse kosten en de gemeenschappelijke kosten. In het tweede lid wordt bepaald dat de daadwerkelijke kosten berekend moeten worden voor de onderscheiden postvervoerdiensten als bedoeld in artikel 16, eerste, tweede, derde en vierde lid. In die bepalingen wordt een nader onderverdeling gemaakt naar in totaal elf postdiensten. De universele postdienstverlener moet derhalve voor deze 11 onderscheiden postdiensten de daadwerkelijke kosten berekenen.

De starttarieven die het college op grond van artikel 25, derde lid en vijfde lid, van de wet binnen zes maanden na inwerkingtreding van artikel 25 van de wet, moet vaststellen zijn mede gebaseerd op een redelijk rendement. Het redelijk rendement functioneert als een vergelijkingsmaatstaf voor het rendement dat door de verlener van de universele postdienst is behaald. Als redelijk rendement geldt het rendement dat de verlener van de universele postdienst heeft behaald op de universele postvervoerdienst als geheel (zie artikel 16 en 17 van de wet) in het kalenderjaar voorafgaand aan de inwerkingtreding van de wet. De universele postdienst is immers op grond van het besluit beperkt tot postvervoer tegen enkelstukstarief. De verlener van de universele postdienst zal de berekening van het redelijk rendement (berekend op grond van artikel 14) aan het college moeten overleggen alsmede een verklaring van een accountant die deze berekening en de vaststelling van het redelijk rendement heeft gecontroleerd (zie artikelen 15 en 16). Het college heeft overigens op grond van artikel 39 van de wet de mogelijkheid om nadere gegevens en inlichtingen te verlangen van de verlener van de universele postdienst.

Na inwerkingtreding van de wet zal de norm voor een redelijk rendement op basis van nader onderzoek opnieuw worden vastgesteld. Hiervoor is het noodzakelijk dat enige tijd ervaring is opgedaan met de ingevolge de wet vastgestelde tarieven. De nieuwe norm zal worden vastgesteld door wijziging van artikel 14 van de onderhavige regeling.

Gelet op het korte tijdspad voor het college om binnen zes maanden na de inwerkingtreding van de wet de starttarieven vast te stellen, is in artikel 15 van de regeling voorzien in een procedure. Doel van die procedure is een goede en voortvarende uitvoering te ondersteunen en transparant te maken wat en wanneer verwacht wordt van de verlener van de universele postdienst enerzijds en het college anderzijds. Voor de verlener van de universele postdienst geldt dat zij binnen acht weken gegevens en inlichtingen verstrekt aan de hand waarvan het college de starttarieven kan vaststellen. De verplichting om dergelijke gegevens en inlichtingen aan het college te verstrekken in dit verband vloeit voort uit de algemene inlichtingenverplichting van artikel 39, eerste lid, van de wet. Opgemerkt zij dat de verplichtingen op basis van artikel 15 van de regeling niet afdoen aan de algemene inlichtingenverplichting tegen over het college van artikel 39, eerste lid, van de wet.

In dit artikel is het tariefbeheersingssysteem, het pricecapsysteem, geregeld. Dit systeem is toegelicht in paragraaf 4 van deze toelichting. De pricecap, bedoeld in artikel 25, eerste lid, onderdeel a, van de wet, geldt voor een gewogen gemiddelde van de enkelstukstarieven van enerzijds het postvervoer van brieven en anderzijds het postvervoer van poststukken niet zijnde brieven. Dit onderscheid, de zogenoemde mandjes, is gemaakt omdat het de verwachting is dat deze postvervoerdiensten in deze mandjes de komende jaren in verschillende mate effecten van concurrentie zullen ondervinden. Maatgevend voor de in het eerste lid gemaakte indeling in mandjes is dan ook dat in een afzonderlijk mandje diensten moeten zitten die aan de zelfde mate van concurrentie zijn blootgesteld. In dat licht is in het mandje voor brieven ook de aangetekende brief en de brief met aangegeven waarde ondergebracht. De pricecap geldt dus per mandje. Dat wil zeggen dat de verlener van de universele postdienst binnen de mandjes voor onderscheiden postvervoerdiensten de tarieven in verschillende mate kan wijzigen, zolang het totaal onder de pricecap valt.

In het tweede lid is aangegeven dat het percentage waarmee de gewogen gemiddelde tarieven voor de universele postdienst jaarlijks mogen worden gewijzigd, wordt beperkt door de ontwikkeling van de consumentenprijzen. Dit is de zogenaamde pricecap. Het bevat daarmee de uitwerking van artikel 25, eerste lid, onderdeel a, van de wet. In het derde lid is aangegeven waaraan het college tariefswijzigingen toetst. Kort gezegd komt het erop neer dat de gecumuleerde stijging van de gewogen gemiddelde tarieven niet groter mag zijn dan de gecumuleerde stijging van de consumentenprijsindex. Daarbij wordt gekeken naar de stijging van de index vanaf de eerste dag van het kalenderjaar waarin de meest recente vaststelling van de starttarieven op basis van artikel 25, derde lid, van de wet, heeft plaatsgevonden tot en met de laatste dag van het kalenderjaar waarin de voorgestelde tariefswijziging ingaat.

De vergelijking met de gecumuleerde ontwikkeling van de consumentenprijsindex dient ertoe om eventuele onbenutte ruimte voor tariefwijzigingen in enig jaar door te kunnen schuiven naar volgende jaren. Hierbij zij aangetekend dat zodra het college op basis van artikel 25, derde lid, tweede volzin, van de wet opnieuw de tarieven vaststelt, die tarieven als uitgangspunt dienen bij de beoordeling van de voorgestelde tariefwijzigingen.

Uit het vierde lid volgt dat bij vorenbedoelde toetsing aan de pricecap, het college de gewogen gemiddelden van de twee mandjes, als vertrekpunt hanteert. In het vijfde lid is opgenomen dat het college nieuwe omzetaandelen kan bepalen na een periode van vier jaar na inwerkingtreding van de wet. Deze periode valt samen met het tijdstip van de evaluatie van de wet.

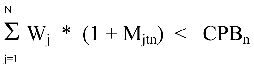

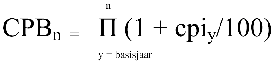

De tekst van dit artikel kan worden weergegeven in onderstaande formule.

waarbij voor CPBn geldt:

cpiy = de ontwikkeling van de consumentenprijsindex in jaar y. Voor de waarden worden genomen de in de meest recent gepubliceerde Macro Economische Verkenningen gepubliceerde waarden.

Uitgangspunt zijn de tarieven uit het basisjaar. De opbouw van de tariefruimte gaat vanaf dat basisjaar lopen. Het basisjaar is het jaar waarin de tarieven voor het laatst zijn vastgesteld.

Wj = omzetaandeel behorende bij dienst j (omzet dienst j in het jaar voorafgaand aan de inwerkingtreding van de wet gedeeld door de totale omzet van het pakket in het dat jaar)

Mjtn = tariefmutatie van dienst j op enig moment t in jaar n ten opzichte van het basisjaar, uitgedrukt in decimalen.

n = jaar n

N = het aantal in een pakket opgenomen diensten

Op grond van artikel 27, tweede lid, van de wet is in dit artikel een verfijning van de procedure voor de toetsing van de tariefwijzigingen door het college opgenomen. Daarbij is aangesloten bij de systematiek van artikel 15 voor zover voorzien is in de mogelijkheid dat het college de verlener van de universele postdienst kan verzoeken om nadere gegevens en inlichtingen, waaronder een eventuele herberekening. De verlener van de universele postdienst is in het kader van een voortvarende toetsing door het college verplicht binnen een week aan een dergelijk verzoek te voldoen.

De Staatssecretaris van Economische Zaken,

F. Heemskerk.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2009-4638.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.