De Minister van Onderwijs, Cultuur en Wetenschap,

Gelet op de artikelen 14, vierde lid, 24, achtste lid, 32, eerste lid, 37, vierde lid, 43, tweede lid, en 48 van het Bekostigingsbesluit

cultuuruitingen;

Besluit:

ARTIKEL I. WIJZIGING REGELING SUBSIDIES EN UITKERINGEN CULTUURUITINGEN

De Regeling subsidies en uitkeringen cultuuruitingen wordt als volgt gewijzigd:

A

De aanduiding van de paragrafen vervalt, behoudens de aanduiding van paragrafen in hoofdstuk IIA.

B

Artikel 4 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een nieuw lid toegevoegd, luidende:

C

In artikel 6 worden de onderdelen a, b en c vervangen door:

a. de bijlage IA bij deze regeling voor zover het betreft instellingen met een jaarlijkse of vierjaarlijkse instellingssubsidie

en aangewezen instellingen; en

b. de bijlage IB bij deze regeling voor zover het betreft de fondsen.

D

Artikel 7 komt te luiden:

Artikel 7

1. Indien de verleende subsidie minder dan € 125.000 per jaar bedraagt:

a. kan in plaats van een jaarrekening een financieel verslag worden ingediend;

b. is artikel 37, eerste en tweede lid, van het Besluit niet van toepassing, tenzij in bijlage IA bij deze regeling anders is

bepaald.

2. De rapportage over de naleving van de subsidiebepalingen, bedoeld in artikel 37 van het Besluit, geschiedt overeenkomstig

de als bijlagen IIA en IIB bij deze regeling gevoegde controleprotocollen met gebruikmaking van de bij die bijlagen opgenomen

accountantsverklaringen.

E

Artikel 8 komt te luiden:

Artikel 8

Bij het niet tijdig indienen van de jaar- of eindverantwoording, bedoeld in de artikelen 24, onderscheidenlijk 33, van het

Besluit, wordt de subsidie voor iedere maand dat de subsidieontvanger in verzuim is, verlaagd met 1% van het subsidiebedrag

genoemd in het besluit tot verlening van subsidie, tot een maximum van € 10.000.00 per maand. Elke volgende maand dat de subsidieontvanger

in verzuim blijft, wordt de subsidie met eenzelfde bedrag verlaagd.

F

Artikel 9o, vijfde lid, vervalt.

J

Artikel 17 komt te luiden:

Artikel 17

Artikel 37, eerste en tweede lid, van het Besluit zijn niet van toepassing indien de verleende subsidie minder dan € 125.000

bedraagt.

K

Artikel 22 komt te luiden:

Artikel 22

Ten aanzien van subsidies die zijn verstrekt voorafgaand aan de inwerkingtreding van deze regeling, blijft de Regeling subsidies

en uitkeringen cultuuruitingen zoals die op 31 december 2008 luidde, van kracht.

L

Bijlage IA wordt vervangen door een, als bijlage bij deze regeling opgenomen, nieuwe bijlage IA. Handboek verantwoording cultuursubsidies

instellingen 2009–2012.

M

Bijlage IB wordt vervangen door een, als bijlage bij deze regeling opgenomen, nieuwe bijlage IB. Handboek verantwoording cultuursubsidies

fondsen 2009–2012.

O

Bijlage IIA wordt vervangen door een, als bijlage bij deze regeling opgenomen, nieuwe bijlage IIA. Controleprotocol instellingssubsidies

2009–2012.

P

Bijlage IIB wordt vervangen door een, als bijlage bij deze regeling opgenomen, nieuwe bijlage IIB. Controleprotocol fondsen

2009–2012.

ARTIKEL II. INTREKKING BELEIDSREGEL

De Beleidsregel lagere vaststelling of wijziging van subsidies aan cultuurinstellingen wordt ingetrokken.

ARTIKEL III. INWERKINGTREDING

Deze regeling treedt in werking met ingang van de tweede dag na de dagtekening van de Staatscourant waarin zij wordt geplaatst

en werkt terug tot en met 1 januari 2009.

De Minister van Onderwijs, Cultuur en Wetenschap,

R.H.A. Plasterk.

BIJLAGE IA HANDBOEK VERANTWOORDING CULTUURSUBSIDIES INSTELLINGEN 2009–2012 (inclusief musea en sectorinstituten)

1. Inleiding

Het Handboek Verantwoording Cultuursubsidies Instellingen (het Handboek) is bedoeld voor rechtspersonen (zowel aangewezen

als niet aangewezen instellingen) die op grond van de artikelen 4, 4a en 4b van de Wet op het specifiek cultuurbeleid een

vierjaarlijkse of jaarlijkse instellingssubsidie ontvangen. Als uw instelling een dergelijke subsidie ontvangt, dient u over

de besteding van de subsidie jaarlijks verantwoording aan de Minister van Onderwijs, Cultuur en Wetenschap (hierna: OCW) af

te leggen. Dit is een verplichting die geldt voor ieder boekjaar waarvoor subsidie is verleend.

Rapportage van de besteding van afzonderlijk ontvangen projectsubsidies vindt bij voorkeur plaats door middel van uw reguliere

jaarverantwoording.

Voor fondsen geldt het Handboek verantwoording cultuursubsidies fondsen als bedoeld in artikel 4 onder c van de Wet op het

specifiek cultuurbeleid.

Doel van de verantwoording

De verantwoording van uw instelling dient om na te gaan of de subsidie is besteed aan het doel waarvoor deze is verstrekt.

Ook wordt nagegaan of aan de eisen uit wetgeving is voldaan en of de subsidievoorwaarden zijn nageleefd (rechtmatigheid).

Daarnaast bieden de kwantitatieve gegevens van instellingen belangrijke beleidsinformatie m.b.t. ontwikkelingen in de sector.

Uitgangspunten voor de verantwoording

Uitgangspunten voor de verantwoording van de subsidie zijn uw geaccordeerde prestatieoverzicht en meerjarenbegroting en de

door de Minister van OCW verleende subsidie.

Met inachtneming van de bepalingen in de Wet Openbaarheid van Bestuur, kunnen de door de instellingen geleverde verantwoordingsgegevens

openbaar worden gemaakt.

Aanpassingen ten opzichte van het vorige handboek

Hieronder vindt u een overzicht van de wijzigingen ten opzichte van het handboek verantwoording cultuursubsidies instellingen

2005–2008:

– De handboeken verantwoording cultuursubsidies musea en instellingen zijn geïntegreerd.

– Door nauwer aan te sluiten bij het Burgerlijk Wetboek 2 titel 9 en de Richtlijnen voor de jaarverslaggeving (RJ) is het aantal

specifieke voorschriften voor de inrichting van de jaarrekening verminderd.

– Aanleveren van de verantwoordingsonderdelen dient elektronisch te geschieden,

– zie hiervoor de aanwijzingen op www.cultuursubsidie.nl

– Voor instellingen met een vierjaarlijkse subsidie is indiening van een afzonderlijk activiteitenverslag komen te vervallen.

Dit kan omdat het bestuursverslag is uitgebreid met een inzichtelijke kwalitatieve beschrijving van de verrichte activiteiten

in het afgelopen jaar.

– Met uitzondering van instellingen met een vierjaarlijkse subsidie vallend onder het mandaatbesluit FCP geldt voor instellingen

met een vierjaarlijkse subsidie, ongeacht de hoogte van het jaarlijkse subsidiebedrag, dat indiening van een accountantsverklaring

is vereist.

– Voor jaarsubsidies of projectsubsidies is een accountantsverklaring niet vereist als het subsidiebedrag lager is dan € 125.000.

– Voor podiuminstellingen is de publieksinkomsteneis vervallen.

– Voor sectorinstituten is een afzonderlijk verantwoordingsmodel voor de functionele exploitatierekening toegevoegd (model IId).

– Aan het model prestatieverantwoording zijn enkele nieuwe onderdelen toegevoegd

– Het controleprotocol en de modelaccountantsverklaring zijn aangepast.

– Jaarrekening:

• In de model exploitatierekening is onder directe inkomsten een aparte post opgenomen voor de vermelding van sponsorinkomsten

• De post overige subsidies/bijdragen is gesplitst in een deel subsidies uit publieke middelen en een deel bijdragen uit private

middelen.

• Er is geen specifiek voorschrift meer voor de berekening van het bestemmingsfonds OCW.

• Het aan het einde van het jaar nog niet bestede deel van een projectsubsidie wordt conform de RJ 221 opgenomen op de balans

als vooruitontvangen subsidie (onder de korte schulden).

2. Verantwoording voor instellingen met een vierjaarlijkse subsidie

In het verantwoordingsproces wordt een onderscheid gemaakt tussen instellingen die een éénjarige subsidie ontvangen en instellingen

die een vierjaarlijkse subsidie ontvangen (aangewezen- én niet aangewezen instellingen).

Binnen vier maanden na afsluiting van elk boekjaar (vóór 1 mei) dient u de verantwoording digitaal aan te leveren.

Mocht u naast een vierjaarlijkse instellingssubsidie een projectsubsidie ontvangen, dan dient u rekening te houden met de

aanwijzingen in Hoofdstuk 4 ‘verantwoording projectsubsidie’.

De jaarlijkse verantwoording voor vierjaarlijkse subsidies bestaat uit drie onderdelen, te weten: de jaarrekening, het bestuursverslag

en de prestatieverantwoording. Daarnaast voegt de accountant een aantal accountantsproducten toe.

Voor instellingen met een vierjaarlijkse subsidie vallend onder het mandaatbesluit FCP (fonds voor cultuurparticipatie, zie

bijlage I) geldt dat als het ontvangen subsidiebedrag (exclusief eventuele projectsubsidies) in enig jaar lager is dan € 125.000,

geen accountantsverklaring vereist is.

Jaarrekening

Uit de jaarrekening of de begeleidende brief dient te blijken dat de jaarrekening door het bevoegd gezag (het bestuur of de

Raad van Toezicht) is goedgekeurd. De jaarrekening omvat de volgende onderdelen:

– Balans

De balans dient opgesteld te worden volgens model I. Alle balansposten dienen te worden toegelicht

– Functionele exploitatierekening

De functionele exploitatierekening dient opgesteld te worden volgens model II (At/m D). In de toelichting op de modellen wordt

aangegeven welke variant op uw instelling van toepassing is. Op de functionele exploitatierekening geeft u een toelichting.

Aandachtspunt: Voor zover uw instelling nauwe banden onderhoudt met gelieerde rechtspersonen die een noemenswaardige invloed

op uw resultaat en/of het functioneren van uw instelling hebben, is het in afwijking van het RJ, voor de verantwoording aan

de Minister van OCW niet verplicht de jaarrekeningen te consolideren. Wel dient u dan de jaarrekeningen van deze gelieerde

rechtspersonen mee te zenden, teneinde een goed en volledig inzicht te krijgen in de financiële positie van uw instelling.

Bestuursverslag

Het bestuursverslag, bedoeld in artikel 24, vierde tot en met zevende lid, van het Bekostigingsbesluit cultuuruitingen is

zakelijk van aard en wordt ondertekend door het bevoegd gezag (het bestuur of de Raad van Toezicht). Al dan niet in aanvulling

op elementen die zijn voorgeschreven in de RJ 640, bevat het bestuursverslag een toelichting op de volgende onderwerpen:

– De samenstelling van het bestuur, de directie en eventueel de Raad van Toezicht

– Het exploitatieresultaat en de financiële positie van uw instelling.

– De realisatie van de voorgenomen prestaties.

– Een inzichtelijke kwalitatieve beschrijving van de verrichte activiteiten in het afgelopen jaar en aan het einde van de subsidieperiode

tevens een beschouwing over de vier kalenderjaren gezamenlijk.

– De specifieke aandachtspunten genoemd in de subsidiebeschikking

– Zaken die een belangrijke invloed hebben – of gaan hebben – op het functioneren en de continuïteit van uw instelling of op

de positie van uw instelling binnen het bestel.

Aandachtspunt: Voor instellingen met een vierjaarlijkse subsidie kan een afzonderlijk activiteitenverslag tijdens en aan het

eind van de subsidieperiode achterwege blijven.

Prestatieverantwoording

Overeenkomstig artikel 35, vierde lid, van het Bekostigingsbesluit cultuuruitingen (hierna Bekostigingsbesluit), dienen instellingen

met een vierjaarlijkse instellingssubsidie jaarlijks een prestatieverantwoording in. De prestatieverantwoording geeft een

inzichtelijk kwantitatief overzicht van de activiteiten die zijn verricht in het jaar waarop de jaarrekening betrekking heeft,

in relatie tot de voorgenomen activiteiten (prestatieoverzicht). U voorziet uw prestatieverantwoording van een toelichting.

De prestatieverantwoording dient opgesteld te worden volgens het model III . U vermeldt in het model alleen de kwantitatieve

gegevens.

Accountantsproducten

De jaarlijkse verantwoording wordt conform artikel 37 van het Bekostigingsbesluit door uw accountant voorzien van de volgende

producten:

– De accountantsverklaring bij de jaarrekening

– Het rapport van bevindingen

– Het rapport van feitelijke bevindingen bij de prestatieverantwoording (COS4400).

Bij de Regeling subsidies en uitkeringen cultuuruitingen is in bijlage IIA het Controleprotocol Cultuursubsidies instellingen

opgenomen. Onderdeel van dit protocol is het verplichte model voor de accountantsverklaring. Wanneer de accountant een rapport

van feitelijke bevindingen heeft opgesteld omtrent de naleving van de subsidiebepalingen, voegt u dat bij uw jaarverantwoording.

Matchingsregeling

De Tijdelijke regeling aanvulling eigen inkomsten cultuurinstellingen geldt voor instellingen waaraan over de jaren 2009,

2010, 2011 en 2012 een vierjaarlijkse subsidie is verleend, en dus zowel voor instellingen met een vierjaarlijkse instellingssubsidie

(artikel 4a van de wet), als voor aangewezen instellingen waaraan voor vier kalenderjaren subsidie is verstrekt (artikel 4b

van de wet). Instellingen als bedoeld in de artikelen 9k, 9m en 9n van de regeling, en instellingen waarvan het beheer door

middel van het Mandaatbesluit FCP is overgedragen aan de stichting Fonds voor cultuurparticipatie, zijn echter uitgezonderd.

Voor de wijze waarop in de periode 2009–2012 gerealiseerde extra eigen inkomsten kunnen worden gematcht met subsidie van OCW,

raadpleegt u de ‘Tijdelijke regeling aanvulling eigen inkomsten cultuurinstellingen.’ U kunt hierover ook informatie vinden

op www.cultuursubsidie.nl.

3. Verantwoording voor instellingen met een jaarlijkse subsidie

Bij de verantwoording jaarlijkse subsidies dient een onderscheid gemaakt te worden op basis van het totale in het verantwoordingsjaar

van OCW ontvangen subsidiebedrag (zie hierna).

Binnen vier maanden na afsluiting van elk boekjaar (vóór 1 mei) dient u de verantwoording digitaal aan te leveren. Zie hiervoor

de aanwijzingen op www.cultuursubsidies.nl.

Mocht u naast de jaarlijkse instellingssubsidie een projectsubsidie ontvangen, dan dient u tevens rekening te houden met de

aanwijzingen in Hoofdstuk 4 ‘verantwoording projectsubsidie’.

Jaarlijkse subsidie OCW hoger dan € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) hoger is dan € 125.000, bestaat

de verantwoording uit twee onderdelen:

de jaarrekening en het activiteitenverslag. Daarnaast wordt de jaarlijkse verantwoording voorzien van een aantal accountantsproducten.

– Jaarrekening en accountantsproducten

Zie Hoofdstuk 2 van dit handboek voor een toelichting op de jaarrekening en de accountantsproducten.

– Activiteitenverslag

Het activiteitenverslag (artikel 33 en 34 van het Bekostigingsbesluit) is vormvrij en geeft (kwalitatief en kwantitatief)

inzicht in de aard, duur en omvang van de in het kader van de subsidiëring verrichte activiteiten. Het activiteitenverslag

vergelijkt verrichte activiteiten met de voorgenomen activiteiten uit het activiteitenplan.

Jaarlijkse subsidie OCW lager dan € 125.000

Als het van OCW ontvangen jaarlijkse subsidiebedrag (exclusief eventuele projectsubsidies) lager is dan € 125.000, bestaat

de verantwoording uit de volgende onderdelen:

het financieel verslag en het activiteitenverslag. Een accountantsverklaring is hier niet vereist.

4. Verantwoording projectsubsidie

Voor het verantwoorden van een in enig jaar ontvangen geoormerkte projectsubsidie, wordt onderscheid gemaakt tussen projectsubsidies

die zijn toegekend aan instellingen met een vierjaarlijkse- subsidie en instellingen met een jaarlijkse subsidie.

Binnen vier maanden na afronding van het project dient u de eindverantwoording digitaal aan te leveren (artikel 33 Bekostigingsbesluit

cultuuruitingen).

Projectsubsidie aan een instelling met vierjaarlijkse subsidie

Instellingen met een vierjaarlijkse subsidie nemen de eindverantwoording van de projectsubsidie op in de reguliere jaarverantwoording.

N.B. Voorwaarde hierbij is dat de einddatum van het project is bepaald op het einde van een subsidiejaar. Een met een projectsubsidie

gefinancierd meerjarig project dient u in elke tussenliggende jaarverantwoording op te nemen.

Het verslag van activiteiten van het project kunt u opnemen in het bestuursverslag.

De financiële verantwoording van een projectsubsidie vindt plaats in de reguliere jaarrekening, op zodanige wijze dat de inkomsten

en uitgaven met betrekking tot deze activiteit afzonderlijk kunnen worden afgelezen.

Het aan het einde van het jaar nog niet bestede deel van de projectsubsidie wordt conform de RJ 221 opgenomen op de balans

als vooruitontvangen subsidie (onder de korte schulden).

Indien de verantwoording van een project door middel van uw jaarrekening geschiedt, hoeft u geen separate accountantsverklaring

aan te leveren voor het project.

Projectsubsidie aan een instelling met jaarlijkse subsidie

Voor projectsubsidies die verstrekt zijn aan jaarlijkse instellingen wordt een onderscheid gemaakt tussen projectsubsidies

boven- en onder de € 125.000.

Als een van OCW ontvangen bedrag voor een projectsubsidie hoger is dan € 125.000, bestaat de eindverantwoording uit de jaarrekening

en het activiteitenverslag en een aantal accountantsproducten (zie Hoofdstuk 3 bij ‘Jaarlijkse subsidie OCW hoger dan € 125.000’).

Als de projectsubsidie lager is dan € 125.000 bestaat de verantwoording uit het financieel verslag en het activiteitenverslag

(zie Hoofdstuk 3 bij ‘Jaarlijkse subsidie OCW lager dan € 125.000)’.

Tenzij dit in de initiële beschikking anders is bepaald, dient u de verantwoording van de projectsubsidie te integreren in

de jaarlijkse verantwoording op een zodanige wijze dat het project apart is af te lezen. N.B. Voorwaarde hierbij is dat de

einddatum van het project is bepaald op het einde van een subsidiejaar. Een met een projectsubsidie gefinancierd meerjarig

project neemt u in elke tussenliggende jaarverantwoording op.

Indien u een jaarrekening opstelt dient u het aan het einde van het jaar nog niet bestede deel van de projectsubsidie conform

de RJ 221 op te nomen op de balans als vooruitontvangen subsidie (onder de korte schulden).

Aandachtspunt: Een instelling met een jaarlijks subsidiebedrag onder de € 125.000 én een projectsubsidie onder de € 125.000

behoeft dus geen accountantsverklaring te overleggen, ook al zou het totale subsidiebedrag boven de € 125.000 uitkomen.

Aandachtspunt: De eindverantwoording van een (meerjarige) projectsubsidie boven de € 125.000 wordt in het laatste verantwoordingsjaar

in ieder geval voorzien van een accountantsverklaring.

5. Wetgeving en richtlijnen

De volgende wet- en regelgeving zijn van toepassing op de verantwoording:

• Burgerlijk wetboek, boek 2, titel 9

• Wet op het specifiek cultuurbeleid

• Bekostigingsbesluit cultuuruitingen

• Regeling subsidies en uitkeringen cultuuruitingen

U vindt deze documenten op de website www.minocw.nl, www.cultuursubsidie.nl of www.wetten.nl

Voor het opstellen van het jaarverslag zijn de Richtlijnen van de Raad voor de jaarverslaggeving van toepassing.

Krachtens artikel 35 (eerste lid) van het Bekostigingsbesluit, is Titel 9 van Boek 2 van het Burgerlijk Wetboek (BW 2 Titel

9) overeenkomstig van toepassing op deze verantwoording, met dien verstande dat de winst- en verliesrekening vervangen wordt

door een exploitatierekening.

Artikel 35, tweede lid, van het Bekostigingsbesluit, laat aan de Minster ruimte om bepalingen van BW 2 Titel 9 of onderdelen

daarvan buiten toepassing te verklaren op bepaalde instellingen of categorieën van instellingen. Op basis van deze bevoegdheid

zijn de afdelingen 1, 10, 11, 12, 14 en 15 van Boek 2 Titel 9 BW niet van toepassing op de jaarlijkse verantwoording. Afdeling

7 is van toepassing met dien verstande dat het jaarverslag wordt vervangen door een bestuursverslag conform art. 24 lid 4

t/m 7 van het Bekostigingsbesluit.

SICA

Uw internationale activiteiten kunt u melden aan de Stichting Internationale Culturele Activiteiten (www.sica.nl) SICA is

het instituut voor internationaal cultuurbeleid. Als netwerk- en expertisecentrum adviseert SICA over alle aspecten van internationale

culturele activiteiten. SICA organiseert regelmatig publieksbijeenkomsten, bezoekersprogramma's voor buitenlandse cultuurdeskundigen

en publiceert ieder kwartaal het SICAmag.

Het Europees Cultureel ContactPunt (CCP) is onderdeel van de SICA en informeert over het Europese financieringsprogramma Kaderprogramma

Cultuur. Daarnaast is SICA de uitvoerende organisatie voor de Netherlands China Arts Foundation. Ook voert SICA het secretariaat

van EUNIC Netherlands, de Nederlandse afdeling van de overkoepelende organisatie voor nationale instituten voor cultuur van

de Europese Unie.

6. Modellen voor de verantwoording

Model I voor de balans (alle instellingen)

| | Huidig boekjaar | Vorig boekjaar |

|---|

ACTIVA | | |

|---|

I | Immateriële vaste activa | | |

|---|

II | Materiële vaste activa | | |

|---|

III | Financiële vaste activa | | |

|---|

Totale Vaste Activa | | |

|---|

| | | |

|---|

I | Voorraden | | |

|---|

II | Totaal vorderingen | | |

|---|

III | Effecten | | |

|---|

IV | Liquide middelen | | |

|---|

Totale Vlottende Activa | | |

|---|

| | | |

|---|

TOTALE ACTIVA | | |

|---|

| | | |

|---|

PASSIVA | | |

|---|

I | Algemene reserve | | |

|---|

II | Bestemmingsreserves | | |

|---|

III | Bestemmingsfonds OCW | | |

|---|

IV | Overige bestemmingsfondsen | | |

|---|

Totale Eigen vermogen | | |

|---|

| |

|---|

Aankoopfonds1 (alleen voor musea)

| | |

|---|

| | | |

|---|

Totale Voorzieningen1 | | |

|---|

| | | |

|---|

Totale Langlopende Schulden1 | | |

|---|

| | | |

|---|

Totale Kortlopende schulden1 | | |

|---|

| | | |

|---|

TOTALE PASSIVA | | |

|---|

XNoot

1Bij deze posten staat het u vrij een specificatie te gebruiken naar eigen inzicht, daarom zijn geen subposten vermeld.

Model IIA voor de functionele exploitatierekening (alle instellingen m.u.v. musea)

| | Huidig boekjaar | Begroting | Vorig boekjaar |

|---|

BATEN | | | |

|---|

Directe opbrengsten | | | |

|---|

| | Publieksinkomsten | | | |

|---|

| | Sponsorinkomsten | | | |

|---|

| | Overige inkomsten | | | |

|---|

Indirecte opbrengsten | | | |

|---|

Totale Opbrengsten | | | |

|---|

| | | | |

|---|

Subsidie OCW | | | |

|---|

Subsidie provincie | | | |

|---|

Subsidie gemeente | | | |

|---|

Overige subsidies/bijdragen | | | |

|---|

| | Subsidies uit publieke middelen | | | |

|---|

| | Bijdragen uit private middelen | | | |

|---|

| | Bijdragen van VSB-fonds | | | |

|---|

Totale Subsidies/Bijdragen | | | |

|---|

| | | | |

|---|

TOTALE BATEN | | | |

|---|

| | | | |

|---|

LASTEN | | | |

|---|

Beheerlasten personeel | | | |

|---|

Beheerlasten materieel | | | |

|---|

Totale Beheerlasten | | | |

|---|

| | | | |

|---|

Activiteitenlasten personeel | | | |

|---|

Activiteitenlijst materieel | | | |

|---|

Totale Activiteitenlasten | | | |

|---|

| | | | |

|---|

TOTALE LASTEN | | | |

|---|

SALDO UIT GEWONE BEDRIJFSVOERING | | | |

|---|

Saldo rentebaten/-lasten | | | |

|---|

Saldo bijzondere baten/lasten | | | |

|---|

EXPLOITATIERESULTAAT | | | |

|---|

Model IIB voor de categoriale exploitatierekening (alleen musea)

| | Huidig boekjaar | Begroting | Vorig boekjaar |

|---|

BATEN | | | |

|---|

Directe opbrengsten | | | |

|---|

| | Publieksinkomsten | | | |

|---|

| | Sponsorinkomsten | | | |

|---|

| | Overige inkomsten | | | |

|---|

Indirecte opbrengsten | | | |

|---|

Totale Opbrengsten | | | |

|---|

| | | | |

|---|

Subsidie OCW | | | |

|---|

| | Onderdeel huren | | | |

|---|

| | Onderdeel exploitatiebijdrage | | | |

|---|

Subsidie provincie | | | |

|---|

Subsidie gemeente | | | |

|---|

Overige subsidies/bijdragen | | | |

|---|

| | Subsidies uit publieke middelen | | | |

|---|

| | Bijdragen uit private middelen | | | |

|---|

| | Bijdragen van VSB-fonds | | | |

|---|

Totale Subsidies/Bijdragen | | | |

|---|

| | | | |

|---|

TOTALE BATEN | | | |

|---|

| | | | |

|---|

LASTEN | | | |

|---|

Salarislasten | | | |

|---|

Afschrijvingen | | | |

|---|

Huur | | | |

|---|

Aankopen | | | |

|---|

Overige lasten | | | |

|---|

TOTALE LASTEN | | | |

|---|

SALDO UIT GEWONE BEDRIJFSVOERING | | | |

|---|

| | | | |

|---|

Saldo rentebaten/-lasten | | | |

|---|

Saldo bijzondere baten/lasten | | | |

|---|

Mutatie aankoopfonds | | | |

|---|

EXPLOITATIERESULTAAT | | | |

|---|

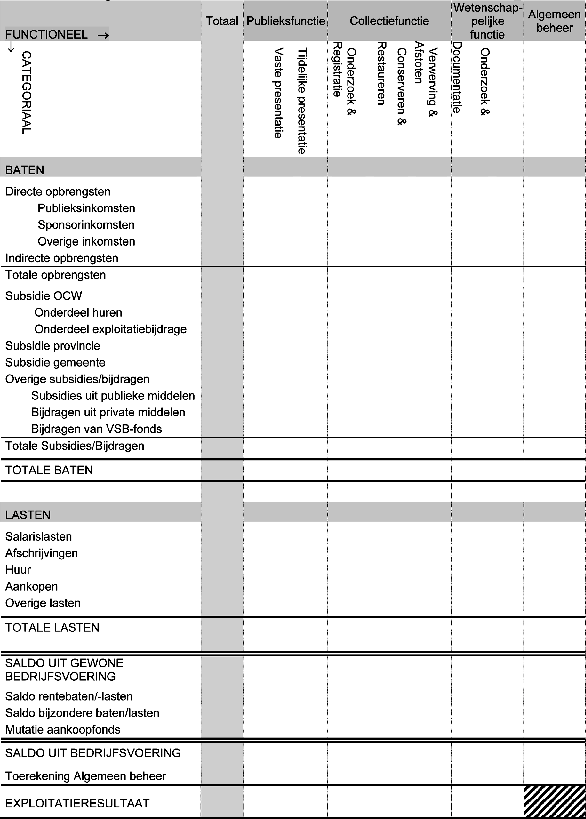

Model IIC voor de categoriale en functionele exploitatierekening (alleen musea)

Model IID voor de functionele exploitatierekening (alleen sectorinstituten)

| | Totaal | Internationale promotie | Educatie, Informatie, Reflectie | Waarderen en ontsluiten | Documentatie en Archivering | Afstemming en coördinatie |

|---|

BATEN | | | | | | |

|---|

Directe opbrengsten | | | | | | |

|---|

| | Publieksinkomsten | | | | | | |

|---|

| | Sponsorinkomsten | | | | | | |

|---|

| | Overige inkomsten | | | | | | |

|---|

Indirecte opbrengsten | | | | | | |

|---|

Totale Opbrengsten | | | | | | |

|---|

| | | | | | | |

|---|

Subsidie OCW | | | | | | |

|---|

Subsidie provincie | | | | | | |

|---|

Subsidie gemeente | | | | | | |

|---|

Overige subsidies/bijdragen | | | | | | |

|---|

| | Subsidies uit publieke middelen | | | | | | |

|---|

| | Bijdragen uit private middelen | | | | | | |

|---|

| | Bijdragen van VSB-fonds | | | | | | |

|---|

Totale Subsidies/Bijdragen | | | | | | |

|---|

| | | | | | | |

|---|

TOTALE BATEN | | | | | | |

|---|

| | | | | | | |

|---|

LASTEN | | | | | | |

|---|

Beheerlasten personeel | | | | | | |

|---|

Beheerlasten materieel | | | | | | |

|---|

Totale Beheerlasten | | | | | | |

|---|

| | | | | | | |

|---|

Activiteitenlasten personeel | | | | | | |

|---|

Activiteitenlasten materieel | | | | | | |

|---|

Totale Activiteitenlasten | | | | | | |

|---|

| | | | | | | |

|---|

TOTALE LASTEN | | | | | | |

|---|

| | | | | | | |

|---|

SALDO UIT GEWONE BEDRIJFSVOERING | | | | | | |

|---|

Saldo rentebaten/-lasten | | | | | | |

|---|

Saldo bijzondere baten/lasten | | | | | | |

|---|

EXPLOITATIERESULTAAT | | | | | | |

|---|

Model III voor de prestatieverantwoording (1)

| | Huidig boekjaar | Voorgenomen prestaties | Vorig boekjaar |

|---|

| | Aantal | Aantal bezoeken | Aantal | Aantal bezoeken | Aantal | Aantal bezoeken |

|---|

A. PODIUMKUNST-INSTELLINGEN | | | | | | |

|---|

1. Producties/programma’s | | | | | | |

|---|

| | – Nieuwe producties | | XXX | | XXX | | XXX |

|---|

| | – Reprises | | XXX | | XXX | | XXX |

|---|

| | | | | | | |

|---|

2. Voorstellingen/concerten | | | | | | |

|---|

| | – In de standplaats | | | | | | |

|---|

| | – In de eigen regio (buiten standplaats) | | | | | | |

|---|

| | – In de rest van Nederland | | | | | | |

|---|

| | – In het buitenland | | | | | | |

|---|

| | | | | | | |

|---|

3. Schoolvoorstellingen/concerten | | | | | | |

|---|

| | – In de standplaats | | | | | | |

|---|

| | – In de eigen regio (buiten standplaats) | | | | | | |

|---|

| | – In de rest van Nederland | | | | | | |

|---|

| | – In het buitenland | | | | | | |

|---|

| | | | | | | |

|---|

4. Overige activiteiten | | | | | | |

|---|

| | – Educatieve activiteiten | | | | | | |

|---|

| | – Ballet- en operabegeleidingen | | | | | | |

|---|

| | – Anders, nl...... | | | | | | |

|---|

| | | | | | | | |

|---|

B: INTERNATIONALE FESTIVALS | | | | | | |

|---|

1. Activiteiten voor algemeen publiek | | | | | | |

|---|

| | – Voorstellingen/tentoonstellingen | | | | | | |

|---|

| | – Educatieve activiteiten | | | | | | |

|---|

| | – Anders, nl. ........................ | | | | | | |

|---|

| | | | | | | |

|---|

2. Activiteiten specifiek voor vakgenoten | | | | | | |

|---|

| | – Lezingen | | | | | | |

|---|

| | – Seminars, studiedagen | | | | | | |

|---|

| | – Workshops | | | | | | |

|---|

| | – Netwerkbijeenkomsten | | | | | | |

|---|

| | – Showcases | | | | | | |

|---|

| | – Anders, nl. ........................ | | | | | | |

|---|

Model III voor de prestatieverantwoording (2)

| | Huidig boekjaar | Voorgenomen prestaties | Vorig boekjaar |

|---|

| | Aantal | Aantal bezoeken | Aantal | Aantal bezoeken | Aantal | Aantal bezoeken |

|---|

C. PRODUCTIEHUIZEN | | | | | | |

|---|

1. Producties/projecten | | | | | | |

|---|

| | – Producties | | XXX | | XXX | | XXX |

|---|

| | – Coproducties | | XXX | | XXX | | XXX |

|---|

| | – Onderzoeksprojecten | | XXX | | XXX | | XXX |

|---|

Betrokken (beginnende) makers | | XXX | | XXX | | XXX |

|---|

| | | | | | | |

|---|

2. Voorstellingen/concerten | | | | | | |

|---|

| | – In de standplaats | | | | | | |

|---|

| | – In de eigen regio (buiten standplaats) | | | | | | |

|---|

| | – In de rest van Nederland | | | | | | |

|---|

| | – In het buitenland | | | | | | |

|---|

| | | | | | | |

|---|

3. Overige activiteiten | | | | | | |

|---|

| | – Workshops/Masterclasses | | | | | | |

|---|

| | – Trainingen | | | | | | |

|---|

| | – Educatieve activiteiten | | | | | | |

|---|

| | – Discours en debat | | | | | | |

|---|

| | – Gastvoorstell. van andere prod.huizen | | | | | | |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | Huidig boekjaar | Voorgenomen prestaties | Vorig boekjaar |

|---|

| | Aantal | Aantal | Aantal |

|---|

D. PRESENTATIE-INSTELLINGEN | | | |

1. Tentoonstellingen | | | |

2. Bezoeken totaal | | | |

3. Bezoeken scholen | | | |

4. Lezingen | | | |

5. Publicaties | | | |

6. Anders, nl........................... | | | |

| | | | |

E. OVERIGE INSTELLINGEN | | | |

1. Evenementen | | | |

2. Cursussen | | | |

3. Bezoeken | | | |

4. Deelnemers | | | |

5. Gebruikers | | | |

6. Anders, nl............................ | | | |

Model III voor de presentatieverantwoording (3)

| | Huidig boekjaar | Voorgenomen prestaties | Vorig boekjaar |

|---|

| | Aantal | Aantal deelnemers | Aantal | Aantal deelnemers | Aantal | Aantal deelnemers |

|---|

F . SECTORINSTITUTEN | | | | | | |

|---|

1. (Inter)nationale promotie | | | | | | |

|---|

| | – Internationale activiteiten | | | | | | |

|---|

| | – Nationale activiteiten | | | | | | |

|---|

| | – Bezoekersprogramma’s | | | | | | |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | | | | | | |

|---|

2. Educatie, informatie en reflectie | | | | | | |

|---|

| | – Informatieverzoeken | | XXX | | XXX | | XXX |

|---|

| | – Conferenties/debatten | | | | | | |

|---|

| | – Educatieve activiteiten | | | | | | |

|---|

| | – Publicaties | | XXX | | XXX | | XXX |

|---|

| | – Aantal unieke hits op de website | | XXX | | XXX | | XXX |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | | | | | | |

|---|

3. Erfgoedtaken | | | | | | |

|---|

| | – Verwervingsactiviteiten | | XXX | | XXX | | XXX |

|---|

| | – Presentaties/tentoonstellingen | | | | | | |

|---|

| | – Waardering en ontsluiting | | XXX | | XXX | | XXX |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | | | | | | |

|---|

4. Documentatie en archivering | | | | | | |

|---|

| | – Documentaire activiteiten | | XXX | | XXX | | XXX |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | | | | | | |

|---|

5. Afstemming en coördinatie | | | | | | |

|---|

| | – Afstemmings- en coörd.activiteiten | | XXX | | XXX | | XXX |

|---|

| | – Anders, nl..................... | | | | | | |

|---|

| | Huidig boekjaar | Voorgenomen prestaties | Vorig boekjaar |

|---|

| | Aantal | Aantal | Aantal |

|---|

G. MUSEA | | | |

|---|

1. Openingsuren | | | |

|---|

2. Bezoeken totaal | | | |

|---|

3. Bezoeken scholen | | | |

|---|

4. Anders, nl................... | | | |

|---|

7. Toelichting op de modellen

Toelichting op model I voor de balans

Algemeen

Het is niet toegestaan van model I af te wijken. Voor specificaties van de in het model vermelde hoofdposten gelden geen voorschriften.

Vaste activa

Als u subsidie ontvangt voor investering in vaste activa, dan vindt verantwoording van de subsidie niet plaats in de exploitatierekening.

U neemt de investering op in de balans.

De ontvangen subsidie neemt u op onder de Langlopende schulden met als subpost ‘Investeringssubsidie’. Deze post ‘Investeringssubsidie’

valt vrij via de exploitatierekening, gelijk lopend met de afschrijvingstermijn van de investering.

U kunt activa verkregen uit sponsoring activeren. De daarvoor verkregen sponsoring neemt u – analoog aan de hierboven beschreven

methode – op als subpost Sponsoring onder de Langlopende schulden. Het is voor musea niet toegestaan collectieonderdelen te

activeren.

Vlottende activa

Alleen variabele voorbereidingslasten voor een activiteit (Onderhanden werk) die plaatsvindt in een op het verslagjaar volgend

boekjaar, kunnen worden geactiveerd. Het is niet toegestaan personeelslasten en andere vaste lasten te activeren.

Eigen vermogen

Bij het maken van onderscheid tussen algemene reserve, bestemmingsreserves en bestemmingsfondsen volgt u de voorschriften

van de Richtlijnen voor de jaarverslaggeving, RJ 640 (640.305-313). De wijze waarop de resultaatbestemming aan een bestemmingsreserve

of bestemmingsfonds wordt toegerekend voorziet u van een toelichting.

Aankoopfondsen (musea)

De aankoopfondsen krijgen een afzonderlijke vermelding en maken geen deel uit van het eigen vermogen.

Toelichting op model IIA/D voor de functionele exploitatierekening

Algemeen

Het is niet toegestaan van model IIA af te wijken behalve voor musea en sectorinstituten. Voor deze twee typen instellingen

gelden specifieke varianten (model IIB, IIC en IID). Voor specificaties van de in het model vermelde hoofdposten gelden geen

voorschriften.

Opzet voor model IIC (alleen voor musea)

Het voorgeschreven model IIC bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsen overzicht. De

in model IIB opgenomen baten en lasten neemt u over in model IIC in de kolom Totaal. U rekent vervolgens de baten en lasten

uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen (lees museale functies). Bij het toerekenen van de lasten

houdt u rekening met de omschrijvingen van museale functies, zoals vermeld in het betreffende hoofdstuk definities van museale

functies. Het saldo van de kolom Algemeen beheer rekent u ook toe aan de overige functies (zie de pijl in het model).

Voor de verdeling van lasten en baten over de museale functies gebruikt u verdeelsleutels.

De controleerbaarheid ten aanzien van het gebruik van sleutels staat voorop. U formuleert uw eigen sleutels, beschrijft en

onderbouwt ze in de jaarrekening en hanteert ze consistent over de jaren heen. Zoveel mogelijk kiest u voor objectieve gronden.

Baten en lasten die niet zijn toe te rekenen aan de museale functies vermeldt u in de kolom Algemeen Beheer.

Opzet voor model IID (alleen voor sectorinstituten)

Het voorgeschreven model IID bestaat in grote lijnen uit een gecombineerde kostensoorten- en kostenplaatsen overzicht. De

in model IIA opgenomen baten en lasten neemt u over in model IID in de kolom Totaal. U rekent vervolgens de baten en lasten

uit de kolom Totaal toe aan de in het model opgenomen kostenplaatsen (lees de 5 hoofdfuncties).

Voor de verdeling van lasten en baten over de 5 hoofdfuncties gebruikt u verdeelsleutels. De controleerbaarheid ten aanzien

van het gebruik van sleutels staat voorop.

U formuleert uw eigen sleutels, beschrijft en onderbouwt ze in de jaarrekening en hanteert ze consistent over de jaren heen.

Begrotingskolom

Zorg ervoor dat cijfers in de kolom begroting overeenstemmen met de meerjarenbegroting die de Minister heeft goedgekeurd of

in geval van andere dan trendmatige wijzigingen op die begroting, de meest recente begroting. In dat laatste geval geeft u

een toelichting op de wijzigingen op de oorspronkelijke begroting.

Baten

Bij vermelding van de Baten wordt onderscheid gemaakt tussen Opbrengsten, Subsidies en Bijdragen. Onder Subsidies worden de

subsidies van overheden en publieke fondsen begrepen. Onder Bijdragen verantwoordt u de inkomsten uit private fondsen.

– Directe Opbrengsten

Onder de directe opbrengsten verantwoordt u alle inkomsten die in enige relatie staan tot uw kernactiviteiten. U maakt onderscheid

tussen publieksinkomsten, sponsorinkomsten en overige inkomsten.

Publieksinkomsten zijn inkomsten die direct aan de publieksactiviteiten zijn gekoppeld, zoals kaartverkoop, horeca tijdens uitvoeringen, verkoop

van programma’s, beeld of geluiddragers, vergoedingen voor radio- of t.v. -optredens, uitkoopsommen, auteursrecht en eventueel

overige direct aan het publiek gerelateerde inkomsten.

Sponsorinkomsten betreffen alle inkomsten uit sponsoring door ondernemingen. Sponsoring wordt overeenkomstig de code cultuursponsoring

gedefinieerd als de overeenkomst tussen een onderneming (de sponsor) die geld en/of op geld waardeerbare prestaties levert,

en een culturele instelling of een organisator van een cultureel evenement (de gesponsorde), die communicatiemogelijkheden,

toegangskaarten en/of overige faciliteiten als tegenprestatie levert in verband met de door de gesponsorde te verrichten culturele

activiteit. Onder sponsoring wordt niet verstaan reclame.

De overige inkomsten betreffen alle overige inkomsten die een directe relatie hebben met uw kernactiviteiten.

– Indirecte Opbrengsten

Indirecte opbrengsten zijn opbrengsten die geen of slechts een indirecte relatie hebben met uw kernactiviteiten. U verantwoordt

hier baten zoals verhuur onroerend goed, horeca los van voorstellingen of vergoedingen voor het uitlenen van personeel.

Zie ook de opmerking onder saldo bijzondere baten/lasten.

– Subsidies OCW, provincie en gemeente

Vermeldt hier alle structurele subsidies die u uit deze bron ontvangt. Incidentele subsidies vermeldt u onder overige subsidies.

– Overige subsidies/bijdragen

Onder subsidies uit publieke middelen geeft u een opsomming van alle overige subsidies, zowel van binnenlandse als buitenlandse overheden als van fondsen die subsidie

ontvangen van een overheid. Bepalend is of de subsidie is verstrekt door of namens een overheid. Van het laatste is sprake

als de overheid invloed heeft op de verdeling van de subsidies. Het gaat om de volgende categorieën:

1. subsidies die rechtstreeks zijn verstrekt door het Rijk (ministeries, agentschappen, rijksdiensten), gemeenten, provincies

of waterschappen;

2. subsidies die zijn verstrekt door een zelfstandig bestuursorgaan, zoals een cultuurfonds (NFPK+, Fonds BKVB, NLPVF, Mondriaan

Stichting, Stimuleringsfonds voor Architectuur, Fonds voor de Letteren, Fonds voor Cultuurparticipatie, Nederlands Fonds voor

de Film) een gemeentelijk of provinciaal fonds (zoals het Amsterdams Fonds voor de Kunst);

3. subsidies die zijn verstrekt door (andere) organisaties met publiekrechtelijke rechtspersoonlijkheid (zoals de Taalunie);

4. subsidies die zijn verstrekt door de Europese Unie, buitenlandse overheden of buitenlandse publieke fondsen.

Subsidie van een publiek-privaat fonds wordt verantwoord als subsidie van een publiek fonds. N.B. Loonkostensubsidies saldeert

u met de kosten.

Onder bijdragen uit private middelen vermeldt u alle bijdragen van private fondsen alsook contributies, schenkingen, donaties of legaten en bijdragen van vriendenstichtingen.

Van de bijdrage die u ontvangt van het VSB-fonds maakt u een afzonderlijke vermelding onder Bijdragen VSB-fonds.

Lasten

Onder de lasten maakt u onderscheid naar beheerslasten en activiteitenlasten.

– Beheerslasten

Tot de ‘beheerslasten’ worden gerekend alle personele en materiële lasten die samenhangen met het beheer van uw organisatie

(overheadlasten).

– Activiteitenlasten

Tot de ‘activiteitenlasten’ behoren lasten die direct samenhangen met de activiteiten van uw instelling.

– Saldo bijzondere baten/lasten

Inkomsten die los staan van enig cultureel ondernemerschap zoals uitkeringen van verzekeringsmaatschappijen of het afboeken

van een voorziening, verantwoordt u onder saldo bijzondere baten/lasten. Volg daarbij de actuele Richtlijnen van de Raad voor

de jaarverslaggeving (RJ 270).

Toelichting op model III voor de prestatieverantwoording

Algemeen

Om inzicht te verwerven in de aard, omvang en bereik van uw activiteiten, specificeert u de door uw instelling verrichte activiteiten

en het bereik (bezoekers, gebruikers of deelnemers) in het boekjaar volgens het voor uw instelling relevante deel van het

model III.

Activiteitensoorten die niet in het overzicht staan vermeld, dient u toe te voegen onder overige activiteiten. Vermeld ook

de resultaten uit het vorige boekjaar. In de kolom voorgenomen prestaties staat het gemiddelde aantal prestaties per jaar

vermeld dat uw instelling in de periode 2009–2012 wil realiseren. Deze kolom komt overeen met het door de Minister goedgekeurde

prestatieoverzicht 2009–2012.

Wanneer de resultaten in het boekjaar naar soort en omvang afwijken van uw planning (= kolom voorgenomen prestaties), voorziet

u de verschillen van een toelichting. In het bestuursverslag geeft u een reflectie op het resultaat en ziet u vooruit naar

de mogelijke consequenties voor toekomstige activiteiten.

A. Podiumkunstinstellingen (toneelgezelschappen, dansgezelschappen, operagezelschappen, orkesten)

– Vermeld onder 1. Producties/programma’s het aantal verschillende producties of programma’s voor het betreffende boekjaar en

maak daarbij een onderscheid naar nieuwe producties en reprises.

– Vermeld onder 2. Voorstellingen/concerten het totaal van de door uw instelling verrichte reguliere uitvoeringen.

– Vermeld onder 3. Schoolvoorstellingen/-concerten alle besloten uitvoeringen die specifiek op scholieren zijn gericht, ongeacht

de speellocatie.

– Specifieke uitvoeringen, zoals orkestbegeleiding bij ballet-, opera- of kooruitvoeringen, cd -opnames, besloten uitvoeringen

of educatieve activiteiten vermeldt u onder 4. Overige activiteiten.

– Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

B. Internationale Festivals

– Vermeld onder 1. Activiteiten voor algemeen publiek de door uw instelling georganiseerde activiteiten bedoeld voor een algemeen

publiek, zoals tentoonstellingen of voorstellingen.

– Vermeld onder 2. Activiteiten voor vakgenoten de door uw instelling georganiseerde activiteiten (bijvoorbeeld workshops, seminars)

specifiek bedoeld voor de internationale uitwisseling tussen makers.

– Filmscreenings voor professionals kunnen onder showcases worden opgenomen.

C. Productiehuizen

– Vermeld onder 1. Producties/projecten het aantal gerealiseerde producties, coproducties en onderzoeksprojecten.

– Vermeld ook het totale aantal beginnende makers of makers in begeleidingstrajecten, zoals regisseurs, choreografen, schrijvers,

musici of componisten dat bij deze projecten is betrokken.

– Onder 2. Voorstellingen/concerten vermeldt u het totaal aan uitvoeringen dat met deze producties is gemoeid.

– Alle overige activiteiten vermeldt u onder het derde kopje. Vermeld hier ook het bereik (gebruikers, deelnemers of bezoekers).

– Onder eigen regio wordt verstaan het landsdeel van vestiging (Noord, Oost, Zuid, Midden of West).

D. Presentatie-instellingen

– Vermeld onder 1. Tentoonstellingen het aantal verschillende presentaties of tentoonstellingen in een jaar.

– Onder 2. Bezoeken vermeldt u het totale aantal bezoeken inclusief het aantal bezoeken van scholieren.

– Vermeld onder 3. Bezoeken scholen het totale aantal bezoekers vanuit scholen dat uw instelling heeft bezocht.

E. Overige instellingen

Instellingen die niet tot een van de genoemde categorieën kunnen worden gerekend kunnen hun kwantitatieve gegevens verantwoorden

onder de rubriek E Overige instellingen (zoals postacademiale en ontwikkelinstellingen). Voor zover niet in specifieke activiteitensoorten

is voorzien voegt u deze toe onder 6. Anders, nl...........

F. Sectorinstituten

Volg bij de kwantitatieve verantwoording van uw activiteiten de indeling volgens de 5 besteltaken. Vermeld de specifieke activiteiten

die binnen uw instituut worden verricht op de wijze zoals opgenomen in uw activiteitenplan of prestatieoverzicht. Vermeld

indien mogelijk ook het bereik in termen van aantal bezoekers, gebruikers of deelnemers.

– Bij 3. Erfgoedtaken wordt met Verwervingsactiviteiten gedoeld op activiteiten die bijdragen aan een duurzaam behoud van relevant

sectoraal erfgoed, waaronder (het bevorderen van) aankopen (door derden) en schenkingen (aan derden).

– Bij 3. Erfgoedtaken worden met Waardering en ontsluiting de activiteiten bedoeld die het sectorinstituut zelfstandig of met

derden onderneemt om relevant sectoraal erfgoed te identificeren en voor publiek toegankelijk te maken (incl. digitalisering

en het online aanbieden van collectie-informatie).

– Met 4. Documentaire activiteiten wordt gedoeld op het verzamelen van gegevens (statistische en inhoudelijke gegevens) die

relevant zijn om inzicht te verwerven in het functioneren van de sector.

G. Musea

Vermeld onder openingsuren het aantal uren dat uw museum publiek toegankelijk is per week. Vermeld onder bezoeken totaal het

totaal aantal bezoeken per jaar.

Geef onder bezoeken scholen het totale aantal bezoekers vanuit scholen dat uw instelling heeft bezocht.

Geef buiten dit model een rapportage van de stand van zaken met betrekking tot de volgende onderwerpen: registratiegraad,

registratiekwaliteit, collectieplan, veiligheidsplan, de gratis toegankelijkheid (zie verplichtingen prestatieoverzicht) en

uw eigen prestatieafspraken.

Definities van museale functies

Er worden drie museale functies onderscheiden naast het algemeen beheer. Deze functies zijn onderverdeeld in zes taakgebieden.

Hieronder treft u daarvan een korte omschrijving ten behoeve van de toerekening van baten en lasten in model III.

– Publieksfunctie

Hieronder vallen alle werkzaamheden en uitgaven die rechtstreeks te maken hebben met de taak van musea om het in het museum

aanwezige cultureel erfgoed voor publiek toegankelijk te maken. Betekenis geven is daarbij het kernbegrip.

a) Vaste opstelling

De vaste opstelling is dat deel van de collectie dat voor langere tijd1 wordt tentoongesteld en waarin binnen die termijn relatief weinig wijzigingen worden aangebracht. Alle kosten en opbrengsten

die verbonden zijn aan het vormgeven, onderhouden en beheren van de vaste tentoonstelling worden aan deze functie toegerekend.

Dat geldt ook voor het onderzoek, de communicatie, marketing en educatieve programma’s die ten behoeve van de ontsluiting

van de vaste opstelling worden uitgevoerd.

b) Tijdelijke presentaties

De tijdelijke presentaties zijn alle opstellingen die voor kortere tijd2 worden geplaatst. Alle kosten en opbrengsten die verbonden zijn aan het ontwerpen, vormgeven, opstellen, onderhouden en beheren

van tijdelijke presentaties worden aan deze functie toegeschreven. Dit is inclusief de kosten die zijn verbonden aan de voor

de presentatie verkregen bruiklenen. Dat geldt ook voor het onderzoek, de communicatie, marketing en educatieve programma’s

die ten behoeve van de ontsluiting van een tijdelijke presentatie worden uitgevoerd.

– Collectiefunctie

Hieronder vallen alle kosten die gemaakt worden ten behoeve van het beheer van de museale collectie.

c) Registratie en onderzoek

Aan deze functie worden de werkzaamheden en de kosten toegerekend die gemaakt zijn in het kader van het onderzoek aan de eigen

collectie ten behoeve van registratie, restauratie en conservering. Doel is dat op elk gewenst moment eenduidig en volledig

inzicht kan worden verschaft in de collectie, inclusief de kwantitatieve en kwalitatieve staat daarvan.

d) Conserveren en restaureren

Aan de functie conserveren en restaureren worden al die kosten toegerekend die worden gemaakt voor het restaureren en conserveren

van de collectie, zowel in de opstellingen als in depot of opslag. Ook alle kosten die worden gemaakt om de collectie kwalitatief

op niveau te houden, worden toegerekend aan deze functie.

e) Verwerving en afstoten

De ten behoeve van verwerving en afstoting gemaakte kosten voor werkzaamheden, transport en eventueel de aankoopsom, worden

aan deze functie toegerekend.

– Wetenschappelijke functie

Hieronder vallen alle kosten die gemaakt worden om de door het museum beheerde collectie in de brede context van het cultureel

erfgoed te positioneren.

f) Onderzoek en documentatie

Aan deze functie worden de kosten toegerekend voor onderzoek dat de eigen collectie in breder verband plaatst, wetenschappelijk

onderzoek in algemene zin en bijvoorbeeld de uitgave van bestandscatalogi. Ook de kosten en opbrengsten van documentatiecentrum

en bibliotheek worden onder deze functie gevat.

– Lasten algemeen beheer

Tot de lasten in de kolom ‘Algemeen beheer’ worden gerekend alle personele en materiële lasten die samenhangen met het beheer

van uw organisatie (overhead).

8. Bijlage I Instellingen ressorterend onder het mandaatbesluit FCP

1 Archeologische Werkgemeenschap voor Nederland (AWN) (RACM)

2 Stichting Bekijk ’t

3 Stichting Allaboutus Film Factory

4 Stichting Buitenkunst

5 Stichting Davina van Wely

6 Stichting De Grote Prijs van Nederland

7 Stichting De Noorderlingen

8 Stichting Don't Hit Mama

9 Stichting Euro+Songfestival

10 Stichting Hal Vier (Digital-playground)

11 Stichting Interart

12 Stichting Jeugdorkest Nederland

13 Stichting Kinderkunsthal Rotterdam, Villa Zebra

14 Stichting Koorbegeleidingen

15 Stichting Meer-Doen-met-Cultuur (De Kunstbende)

16 Stichting Nationaal Jeugd Orkest

17 Stichting Open Monumentendag

18 Stichting Orlando Festival

19 Stichting PopSport

20 Stichting Prinses Christina Concours

21 Stichting Ricciotti Ensemble

22 Stichting Rotterdams Wijktheater

23 Stichting Theatergroep DOX

24 Stichting Toneelbegeleidingsgroep STUT

25 Stichting Vioolprijs Iordens-Baronesse Sweets de Landas

26 Stichting Vocaal Talent Nederland

27 Stichting WMC Kerkrade

28 SWING- Landelijke Stichting Promotie Muziekimprovisatie

BIJLAGE IB HANDBOEK VERANTWOORDING CULTUURSUBSIDIES FONDSEN 2009–2012

1. Inleiding

Het Handboek Verantwoording Cultuursubsidies Fondsen is geschreven voor de volgende fondsen die krachtens de Wet op het specifiek

cultuurbeleid een meerjarige subsidie ontvangen:

– Fonds voor Beeldende Kunsten, Vormgeving en Bouwkunst

– Fonds voor Cultuurparticipatie

– Fonds voor de Letteren

– Mondriaan Stichting

– Nederlands Fonds voor de Film

– Nederlands Fonds voor Podiumkunsten+

– Nederlands Literair Productie en Vertalingenfonds

– Stimuleringsfonds voor Architectuur

Deze fondsen dienen verantwoording af te leggen aan de minister van Onderwijs, Cultuur en Wetenschap (hierna: OCW) over de

besteding van de subsidie. Dit is een verplichting die geldt voor ieder boekjaar waarvoor subsidie is verleend. Het onderdeel

‘wetgeving en richtlijnen’ van dit handboek verwijst naar de kaders waarbinnen deze verantwoordingsverplichting bestaat.

Doel van de verantwoording

Met de jaarlijkse verantwoording kan de Minister van OCW vaststellen of de subsidie op een rechtmatige manier is besteed aan

het doel waarvoor deze is verstrekt. Dit houdt in dat het ministerie constateert of aan de eisen uit de wetgeving is voldaan

en of de subsidievoorwaarden zijn nageleefd.

Uitgangspunten voor de verantwoording

Uitgangspunten voor de verantwoording van de subsidie zijn uw geaccordeerde prestatieoverzicht en meerjarenbegroting en de

door de Minister van OCW verleende subsidie.

Met inachtneming van de bepalingen in de Wet Openbaarheid van Bestuur, kunnen de door de fondsen geleverde verantwoordingsgegevens

openbaar worden gemaakt.

Aanpassingen ten opzichte van het vorige handboek

Hieronder treft u een overzicht van wijzigingen ten opzichte van het handboek verantwoording cultuursubsidies fondsen 2005–2008:

– De Kaderwet zelfstandige bestuursorganen zal gedurende de subsidieperiode worden ingepast in de Wet op het specifiek cultuurbeleid.

Vooruitlopend daarop zijn de effecten hiervan verwerkt in dit handboek. Met name de inlevertermijn van de jaarverantwoording

is vervroegd van vóór 1 mei naar vóór 15 maart (artikel 43 Kaderwet zelfstandige bestuursorganen)

– Aanleveren van de verantwoordingsonderdelen dient elektronisch te geschieden, zie hiervoor de aanwijzingen op www.cultuursubsidie.nl

– Jaarlijkse indiening van een afzonderlijk activiteitenverslag is komen te vervallen. Het bestuursverslag is uitgebreid met

een kwalitatieve beschrijving van de verrichte activiteiten in relatie tot de prestatieafspraken. Daarnaast wordt een kwantitatieve

prestatieverantwoording gevraagd.

– Het aan het einde van het jaar nog niet bestede deel van een projectsubsidie wordt conform de Richtlijnen voor de jaarverantwoording

(RJ 221) opgenomen op de balans als vooruitontvangen subsidie (onder de korte schulden).

– Verplichtingen die betrekking hebben op activiteiten die in zijn geheel plaatsvinden in de volgende subsidieperiode dienen

gespecificeerd te worden.

– Aan het model prestatieoverzicht zijn enkele nieuwe onderdelen toegevoegd

– Controleprotocol en model accountantsverklaring zijn aangepast.

– Indiening van het accountantsrapport van feitelijke bevindingen

– Indiening van het rapport van bevindingen/accountantsverslag

2. Onderdelen van de verantwoording

De jaarlijkse verantwoording van het bestuur of Raad van Toezicht bestaat uit drie onderdelen, te weten: de jaarrekening,

het bestuursverslag en de prestatieverantwoording. Daarnaast voegt de accountant een aantal accountantsproducten toe.

Binnen twee en een halve maand na afsluiting van elk boekjaar dient u de verantwoording digitaal aan te leveren. Voor de subsidieperiode

2009–2012 dient de eerste verantwoording ontvangen te worden vóór 15 maart 2010.

Mocht u naast uw vierjaarlijkse instellingssubsidie een projectsubsidie ontvangen, dan dient u tevens rekening te houden met

de aanwijzingen onder het kopje ‘verantwoording projectsubsidie’.

De jaarrekening

De jaarrekening als bedoeld in artikel 35 van het Bekostigingsbesluit wordt opgesteld door het bevoegd gezag (het bestuur

of de Raad van Toezicht). De jaarrekening bestaat uit de financiële rapportage over het verslagjaar. Uit de jaarrekening of

de begeleidende brief dient te blijken dat de jaarrekening door het bevoegd gezag is goedgekeurd. De jaarrekening omvat de

volgende twee onderdelen:

– Balans met toelichting

De balans dient opgesteld te worden volgens model I. Alle balansposten dienen te worden toegelicht.

– Exploitatierekening met toelichting

De functionele exploitatierekening dient opgesteld te worden volgens model II. Op de functionele exploitatierekening geeft

u een toelichting.

Aandachtspunt: Voor zover uw fonds nauwe banden onderhoudt met gelieerde rechtspersonen die een noemenswaardige invloed op

uw resultaat en/of het functioneren van uw organisatie hebben, is het in afwijking van de Richtlijnen voor de jaarverslaggeving,

voor de verantwoording aan de Minister van OCW niet verplicht de jaarrekeningen te consolideren. Wel dient u dan de jaarrekeningen

van deze gelieerde rechtspersonen mee te zenden, teneinde een goed en volledig inzicht te krijgen in de financiële positie

van uw fonds.

Bestuursverslag

Het bestuursverslag, bedoeld in artikel 24 vierde tot en met zevende lid van het Bekostigingsbesluit cultuuruitingen, wordt

opgesteld door het bevoegd gezag (het bestuur of de Raad van Toezicht). Het bestuursverslag is zakelijk van aard en wordt

ondertekend door het bevoegd gezag. Al dan niet in aanvulling op elementen die zijn voorgeschreven in de RJ 640, bevat het

bestuursverslag een toelichting op de volgende onderwerpen:

– De samenstelling van het bestuur, de directie en eventueel de Raad van Toezicht.

– Het exploitatieresultaat en de financiële positie van uw fonds.

– Het al dan niet realiseren van voorgenomen activiteiten (prestatieafspraken).

– Een inzichtelijke kwalitatieve beschrijving van de verrichte activiteiten in het afgelopen jaar en aan het einde van de subsidieperiode

tevens een beschouwing over de vier kalenderjaren gezamenlijk, in relatie tot de overeengekomen prestatieafspraken (volgens

model III).

– De specifieke aandachtspunten genoemd in de subsidiebeschikking

– Zaken die een belangrijke invloed hebben – of gaan hebben – op het functioneren en de continuïteit van uw instelling of op

de positie van uw instelling binnen het bestel.

Prestatieverantwoording

De prestatieverantwoording, als bedoeld in artikel 35 vierde lid van het Bekostigingsbesluit cultuuruitingen, wordt opgesteld

door het bevoegd gezag (bestuur of Raad van Toezicht).

De prestatieverantwoording geeft een inzichtelijk kwantitatief overzicht van de activiteiten die zijn verricht in het jaar

waarop de jaarrekening betrekking heeft, in relatie tot de voorgenomen activiteiten. De prestatieverantwoording dient opgesteld

te worden volgens het model III .

U vermeldt in het model alleen de kwantitatieve gegevens.

Accountantsproducten

De jaarlijkse verantwoording wordt conform artikel 37 van het Bekostigingsbesluit door uw accountant voorzien van de volgende

producten:

– De accountantsverklaring bij de jaarrekening

– Het rapport van bevindingen

– Het rapport van feitelijke bevindingen bij de prestatieverantwoording (COS4400).

Bij de Regeling subsidies en uitkeringen cultuuruitingen is in bijlage IIB het Controleprotocol Cultuurfondsen opgenomen.

Onderdeel van dit protocol is het verplichte model voor de accountantsverklaring. Wanneer de accountant een rapport van feitelijke

bevindingen heeft opgesteld omtrent de naleving van de subsidiebepalingen, voegt u dat bij uw jaarverantwoording.

Verantwoording projectsubsidie

Als u naast uw instellingssubsidie in enig jaar een geoormerkte subsidie voor een specifiek doel (=projectsubsidie) ontvangt,

geldt het volgende:

Binnen vier maanden na afloop van het project dient u een inhoudelijke verantwoording (activiteitenverslag) en een financiële

verantwoording in. Het verdient de voorkeur de projectsubsidie te integreren met de reguliere jaarlijkse verantwoording.

De inhoudelijke verantwoording kan worden opgenomen in het bestuursverslag en de prestatieverantwoording.

De financiële verantwoording van een projectsubsidie vindt plaats in de reguliere jaarrekening op zodanige wijze dat de inkomsten

en uitgaven met betrekking tot deze activiteit afzonderlijk worden toegelicht en kunnen worden afgelezen.

Indien de verantwoording van een project binnen uw reguliere jaarrekening geschiedt, hoeft u geen separate accountantsverklaring

aan te leveren voor het project.

Als u subsidie van het ministerie van OCW heeft ontvangen voor een project dat zich uitstrekt over een periode van meer dan

één jaar, dient u zich tussentijds te verantwoorden (het project opnemen in de tussenliggende jaarverantwoordingen).

Aandachtspunt: Het aan het einde van het jaar nog niet bestede deel van de projectsubsidie wordt conform de RJ 221 opgenomen

op de balans als vooruitontvangen subsidie (onder de korte schulden).

3. Wetgeving en richtlijnen

De volgende wet- en regelgeving zijn van toepassing op de verantwoording:

– Burgerlijk Wetboek, Boek 2, Titel 9

– Wet op het specifiek cultuurbeleid

– Bekostigingsbesluit cultuuruitingen

– Regeling subsidies en uitkeringen cultuuruitingen

U vindt deze documenten op de website www.minocw.nl, www.cultuursubsidie.nl of www.wetten.nl

Voor het opstellen van het jaarverslag zijn de Richtlijnen van de Raad voor de jaarverslaggeving van toepassing.

Krachtens artikel 35 (eerste lid) van het Bekostigingsbesluit, is Titel 9 van Boek 2 van het Burgerlijk Wetboek (BW 2 Titel

9) overeenkomstig van toepassing op deze verantwoording, met dien verstande dat de winst- en verliesrekening vervangen wordt

door een exploitatierekening.

Artikel 35, tweede lid, van het Bekostigingsbesluit, laat aan de minister ruimte om bepalingen van BW 2 Titel 9 of onderdelen

daarvan buiten toepassing te verklaren op bepaalde instellingen of categorieën van instellingen. Op basis van deze bevoegdheid

zijn de afdelingen 1, 10, 11, 12, 14 en 15 van Boek 2 Titel 9 BW niet van toepassing op de jaarlijkse verantwoording. Afdeling

7 is van toepassing met dien verstande dat het jaarverslag wordt vervangen door een bestuursverslag conform art. 24 lid 4

t/m 7 van het Bekostigingsbesluit.

4. Modellen voor de verantwoording

Model I voor de balans

| | Huidig boekjaar | Vorig boekjaar |

|---|

ACTIVA | |

|---|

I | Immateriële vaste activa | | |

|---|

II | Materiële vaste activa | | |

|---|

III | Financiële vaste activa | | |

|---|

Totale Vaste Activa | |

|---|

| | |

|---|

I | Voorraden | | |

|---|

II | Totaal vorderingen | | |

|---|

Vordering subsidie OCW | |

|---|

Voorwaardelijke vordering OCW | |

|---|

Overige vorderingen | |

|---|

III | Effecten | | |

|---|

IV | Liquide middelen | | |

|---|

Totale Vlottende Activa | |

|---|

| | |

|---|

TOTALE ACTIVA | |

|---|

| | |

|---|

PASSIVA | |

|---|

I | Algemene reserve | | |

|---|

II | Bestemmingsreserves | | |

|---|

III | Bestemmingsfonds OCW | | |

|---|

IV | Overige bestemmingsfondsen | | |

|---|

Totaal Eigen vermogen | |

|---|

| |

|---|

Totale Voorzieningen | |

|---|

| | |

|---|

I | Subsidieverplichtingen | | |

|---|

II | Nog te verlenen subsidies | | |

|---|

III | Nog te realiseren beheerslasten | | |

|---|

IV | Overige langlopende schulden | | |

|---|

Totale Langlopende schulden > 1 jaar | |

|---|

| | | | |

|---|

I | Subsidieverplichtingen | | |

|---|

II | Nog te verlenen subsidies | | |

|---|

III | Nog te realiseren beheerslasten | | |

|---|

IV | Overige kortlopende schulden | | |

|---|

Totale Kortlopende schulden < 1 jaar | |

|---|

| | |

|---|

TOTALE PASSIVA | |

|---|

Model II voor de functionele exploitatierekening

| | Huidig boekjaar | Begroting | Vorig boekjaar |

|---|

BATEN | | | |

|---|

Directe opbrengsten | | | |

|---|

| | Lager vastgestelde subsidies | | | |

|---|

| | Ingetrokken subsidies | | | |

|---|

| | Overige inkomsten | | | |

|---|

Indirecte opbrengsten | | | |

|---|

Totale Opbrengsten | | | |

|---|

| | | | |

|---|

Subsidie OCW | | | |

|---|

Overige subsidies/bijdragen | | | |

|---|

| | | | |

|---|

Totale Subsidies/bijdragen | | | |

|---|

| | | | |

|---|

TOTALE BATEN | | | |

|---|

| | | | |

|---|

LASTEN | | | |

|---|

Beheerslasten personeel | | | |

|---|

Beheerslasten materieel | | | |

|---|

Totale Beheerslasten | | | |

|---|

| | | | |

|---|

Verleende subsidies | | | |

|---|

Overige activiteitenlasten | | | |

|---|

Totale Activiteitenlasten | | | |

|---|

| | | | |

|---|

TOTALE LASTEN | | | |

|---|

| | | | |

|---|

SALDO UIT GEWONE BEDRIJFSVOERING | | | |

|---|

Saldo rentebaten/-lasten | | | |

|---|

Saldo bijzondere baten/lasten | | | |

|---|

EXPLOITATIERESULTAAT | | | |

|---|

Model III Prestatieverantwoording

BeleidOnderwerp | Prestatie (inspannings- of resultaatsafspraak) | Toelichting (zo mogelijk kwantitatief) |

|---|

Internationalisering | Zoals overeengekomen | |

Innovatie | Zoals overeengekomen | |

Participatie | Zoals overeengekomen | |

Excellentie | Zoals overeengekomen | |

Ondernemerschap | Zoals overeengekomen | |

Diversiteit | Zoals overeengekomen | |

Regiobeleid | Zoals overeengekomen | |

Andere relevante onderwerpen | Zoals overeengekomen | |

BedrijfsvoeringOnderwerp | Prestatie (inspannings- of resultaatsafspraak) | Toelichting (zo mogelijk kwantitatief) |

|---|

Doorlooptijd aanvraag | Minimaal 90% van alle ontvangen aanvragen is binnen drie maanden na ontvangst afgehandeld. | |

Doorlooptijd verantwoording | De verantwoording van aanvragen wordt binnen X maanden na ontvangst afgehandeld (zoals overeengekomen). | |

Uitvoeringskosten | Rapportage over de: | |

| | – uitvoeringskosten per subsidieaanvraag | |

| | – uitvoeringskosten per FTE | |

Verantwoording en informatieOnderwerp | Prestatie (inspannings- of resultaatsafspraak) | Toelichting (zo mogelijk kwantitatief) |

|---|

Code Cultuurfondsen | Rapportage toepassing Code Cultuurfondsen. | |

Horizontale verantwoording | Rapportage omgang met stakeholders bij de ontwikkeling en evaluatie van het eigen beleid. | |

Gebruikersonderzoek | Rapportage onafhankelijk tevredenheidonderzoek onder de klanten van het fonds (1x per subsidieperiode). | |

Beleidsinformatie | Rapportage per regeling (of onderwerp): | |

| | – besteed budget | |

| | – aantal activiteiten | |

| | – waar mogelijk: aantal bezoeken/deelnemers/gebruikers per activiteit | |

| | | |

| | Rapportage over de onderstaande gegevens: | |

| | 1. aantal ontvangen aanvragen | |

| | 2. aantal honoreringen | |

| | 3. aantal afwijzingen | |

| | 4. regio vestiging aanvrager dan wel regio waar activiteit plaatsvindt | |

| | 5. bedrag gevraagd | |

| | 6. bedrag toegekend | |

| | 7. aantal adviseurs | |

| | 8. regio adviseurs | |

| | 9. aantal nieuw benoemde adviseurs | |

| | 10. aantal bezwaarschriften | |

| | 11. aantal beroepschriften | |

| | 12. aantal klachten | |

Andere relevante onderwerpen | | |

Toelichting op de modellen

Toelichting op model I voor de balans

Algemeen

Gebruik voor het opstellen van de balans model I. Het is niet toegestaan van het model af te wijken. Voor specificaties van

de in het model vermelde hoofdposten gelden geen voorschriften. Maak melding van de door u gehanteerde grondslagen voor waardering

en resultaatbepaling. Wanneer deze afwijken van de grondslagen van het vorige boekjaar dient u dit toe te lichten.

Vaste activa

Vaste activa kunnen worden verkregen uit eigen middelen of uit middelen van derden (sponsoring of schenking).

Als u subsidie ontvangt voor investering in vaste activa, dan vindt verantwoording van de subsidie niet plaats in de exploitatierekening.

U neemt de investering dan op in de balans. Ontvangen subsidie neemt u in de balans op onder de Langlopende schulden met als

extra subpost ‘Investeringssubsidie’. Deze post ‘Investeringssubsidie’ valt vrij via de exploitatierekening, gelijk lopend

met de afschrijvingstermijn van de investering.

U kunt activa verkregen uit sponsoring op de balans activeren. De daarvoor verkregen sponsoring verwerkt u analoog aan de

hierboven beschreven methode als extra subpost Sponsoring onder de Langlopende schulden.

Vlottende activa

U splitst de post ‘Totaal vorderingen’ in een post ‘Vordering subsidie OCW’, ‘Voorwaardelijke vordering OCW’ en een post ‘Overige

vorderingen’. Voor de post ‘Vordering subsidie OCW’ geldt het volgende: onder deze post neemt u afzonderlijk de toegezegde,

nog niet ontvangen (meerjarige) subsidies van OCW op (inclusief toegezegd subsidies voor beheerslasten), zoals vermeld in

de subsidiebeschikking en de wijzigingen (inclusief aanvullende subsidieverlening en prijs- en loonbijstellingen) daarop.

Eventuele (beperkende) voorwaarden genoemd in de beschikking dient u te vermelden in de toelichting (bijvoorbeeld goedkeuring

van de subsidie door de wetgever).

De post ‘Voorwaardelijke vordering OCW’ geeft de geclausuleerde vordering op OCW aan. Deze vordering vervangt de door OCW

verstrekte garantie naar aanleiding van de liquiditeitsuitname in 2002 en kan worden ingeroepen als de continuïteit van de

door OCW goedgekeurde activiteiten in gevaar komt.

Tegenover de vordering subsidie OCW verantwoordt u de posten ‘Nog te verlenen subsidies’ (over de hele subsidieperiode) en

‘Nog te realiseren beheerslasten’, waarbij u een onderscheid maakt in een kortlopend en een langlopend deel. Het bedrag van

de nog te realiseren beheerslasten bepaalt u op basis van het verhoudingspercentage zoals opgenomen in uw meerjarenbegroting.

Ontvangen voorschotten van OCW komen in mindering op de post ‘Vordering subsidie OCW’. Als toelichting meldt u het kenmerk

van de subsidiebeschikkingen.

Eigen vermogen

Bij het maken van onderscheid tussen algemene reserve, bestemmingsreserves en bestemmingsfondsen volgt u de voorschriften

van de Richtlijnen voor de jaarverslaggeving, RJ 640 (640.305-313).

Tenzij hier afwijkende afspraken over zijn gemaakt dient u jaarlijks de rentebaten minus -lasten en/of de baten uit lager

vastgestelde subsidies toe te voegen aan het bestemmingsfonds OCW. De wijze waarop de resultaatbestemming aan een bestemmingsreserve

of bestemmingsfonds wordt toegerekend en/of wordt aangewend voorziet u van een toelichting. Daarbij maakt u de componenten

van het resultaat inzichtelijk.

Aan het einde van de vierjaarlijkse periode wordt het restant van de balansposten ‘Nog te verlenen subsidies’ en ‘Nog te realiseren

beheerslasten’ verantwoord in het bestemmingsfonds OCW. Over de bestemming van de resterende middelen in het bestemmingsfonds

OCW zal aan het eind van de betreffende subsidieperiode een beslissing worden genomen.

Aandachtspunt: Als u een basissubsidie ontvangt en daarnaast een projectsubsidie geldt het volgende: een eventueel positief

saldo op een projectsubsidie van OCW wordt op de balans opgenomen onder de kortlopende schulden als vooruitontvangen subsidie.

Aandachtspunt: Het verloop van de bestemmingsreserves en bestemmingsfondsen dient te worden toegelicht. Relaties tussen kosten

in het exploitatieoverzicht en uitputting van de bestemmingsreserves en -fondsen dient u toe te lichten. Ook de relatie met

de resultaatbestemming (dotaties en aanwending) dient u inzichtelijk te maken en nader toe te lichten.

Aandachtspunt: De financieringsvorm en de mogelijkheden om uitgaven te sturen, maken dat met betrekking tot de vermogenspositie

van fondsen kan worden volstaan met een beperkt Eigen vermogen.

Voorzieningen

Bij deze post staat het u vrij een specificatie te gebruiken naar eigen inzicht, daarom zijn geen subposten vermeld. Volg

bij het treffen van voorzieningen de bepalingen in artikel 374 BW 2 Titel 9. Volg daarbij tevens de actuele richtlijnen van

de Raad voor de jaarverslaggeving (RJ 252).

De richtlijn geeft aan terughoudend te zijn in het treffen van voorzieningen, vooral waar het gaat om voorzieningen voor meer

algemene bedrijfsrisico’s.

Langlopende en kortlopende schulden

Onder ‘Subsidieverplichtingen’ neemt u de subsidies op die u in het boekjaar hebt verleend, voor zover deze subsidies nog

niet zijn betaald. Van een subsidieverplichting is sprake indien u het besluit tot verlening van een (meerjarig) subsidie

schriftelijk heeft meegedeeld aan de subsidieontvanger. Het betreft hier dus een in rechte afdwingbare subsidieverplichting.

In de toelichting geeft u het verloop aan tussen de beginstand en de eindstand van de subsidieverplichtingen aan subsidieontvangers.

Hierbij wordt tenminste onderscheid gemaakt in de mutaties in verband met verleende subsidies, vastgestelde subsidies en betalingen

op verleende subsidies.

Aandachtspunt: In de balans maakt u onderscheid tussen kortlopende (opeisbaar binnen een jaar) en langlopende subsidieverplichtingen.

Het is ook toegestaan het onderscheid tussen kortlopende en langlopende subsidieverplichtingen op basis van een onderbouwde

inschatting in de toelichting te vermelden. Met deze inschatting moet duidelijk worden wanneer de subsidieverplichtingen tot

betalingen zullen leiden. De langlopende subsidieverplichtingen dienen in de toelichting te worden uitgesplitst naar de jaren

waarin de betaalbaarstelling wordt verwacht.

Aandachtspunt: Indien u subsidieverplichtingen wilt aangaan boven het bedrag waarvoor u door OCW een (meerjarig) subsidie

is verleend, dan dient u bij het verlenen van deze subsidies schriftelijk een voorbehoud te maken voor het verkrijgen van

subsidie door het ministerie van OCW. Deze voorwaardelijke verplichtingen worden zichtbaar gemaakt als ‘Niet in de balans

opgenomen rechten en verplichtingen’. Dit zal vooral zich voordoen aan het einde van de subsidieperiode.

Nog te verlenen subsidies en Nog te realiseren beheerslasten

Zie hiervoor de toelichting bij de post Vordering subsidie OCW onder de Vlottende activa. In de toelichting wordt het verloop

van deze posten aangegeven in relatie tot de gematchte bijdrage OCW in het exploitatieoverzicht.

Aandachtspunt: (Meerjarige) verplichtingen die betrekking hebben op activiteiten die geheel plaatsvinden in de volgende subsidieperiode,

dienen gespecificeerd te worden.

Aandachtspunt: Alle voorwaardelijke verplichtingen dient u te verantwoorden onder ‘Niet uit de balans blijkende verplichtingen’.

Deze verplichtingen zullen ten laste van de nog te verlenen subsidies van de volgende subsidieperiode worden gebracht.

Niet in de balans opgenomen rechten en verplichtingen

Voorwaardelijke (subsidie)verplichtingen worden hier opgenomen (zie de toelichting op de langlopende en kortlopende schulden)

en de verplichtingen aangegaan in het laatste jaar van de subsidieperiode met betrekking tot de jaren van de nieuwe subsidieperiode.

Toelichting op model II voor de functionele exploitatierekening

Algemeen