Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Autoriteit Financiële Markten | Staatscourant 2008, 210 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Nadere regeling gedragstoezicht financiële ondernemingen Wft wordt als volgt gewijzigd:

A

1. In artikel 1:1 worden de onderdelen c tot en met g geletterd d tot en met h.

2. Er wordt een nieuw onderdeel ingevoegd, luidende:

‘c. bankspaarhypotheek: product als bedoeld in de Wet van 20 december 2007, houdende wijziging van de Wet inkomstenbelasting 2001 en van enige andere wetten inzake fiscale facilitering banksparen ten behoeve van pensioenopbouw of aflossing eigenwoningschuld, dat bestaat uit een combinatie van een hypothecair krediet en een spaarrekening;’

B

1. In artikel 1:1 wordt onderdeel h geletterd l.

C

1. In artikel 1:1 worden de onderdelen i tot en met k geletterd n tot en met p.

2. Er wordt een onderdeel ingevoegd, luidende:

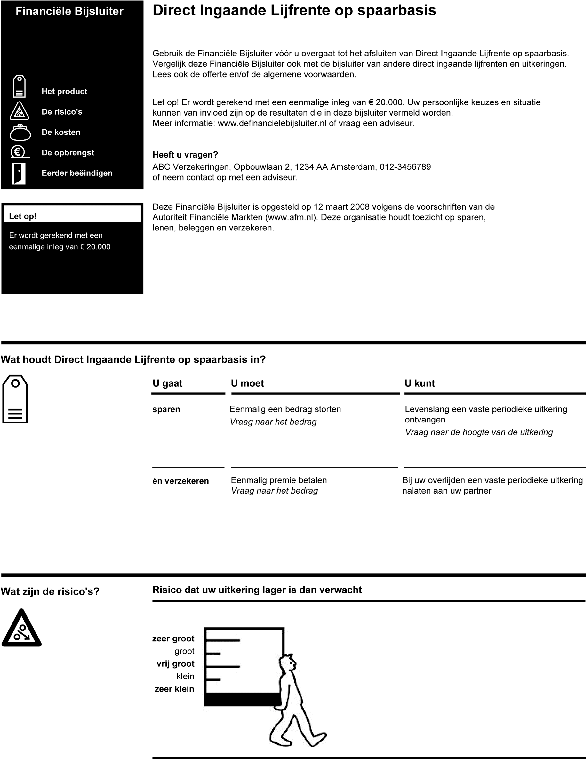

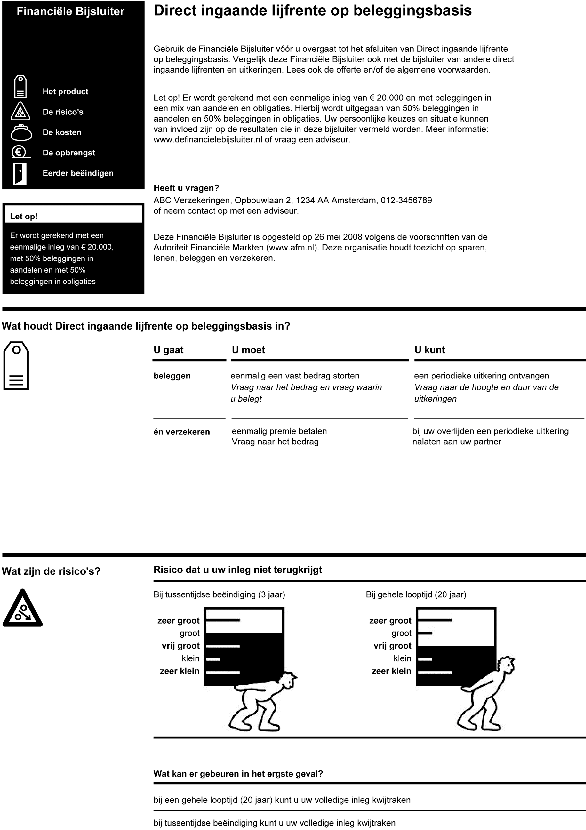

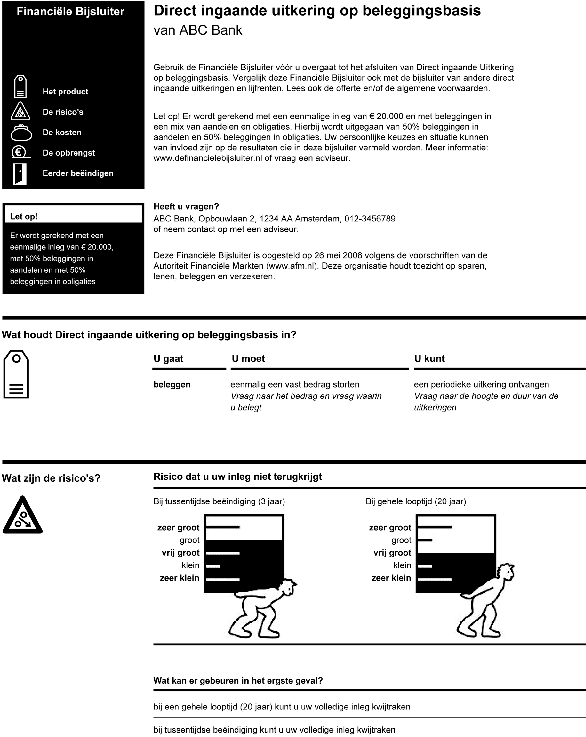

’i. direct ingaande lijfrente: product waarbij in geval van een spaarvariant per direct levenslang een vaste periodieke uitkering wordt ontvangen en in geval van een beleggingsvariant een uitkering wordt ontvangen waarvan de hoogte en/of de duur afhankelijk is van de opbrengst van de beleggingen;’

Toelichting

Van dit product is sprake indien de consument een som geld ter beschikking stelt en in ruil hiervoor een periodieke uitkering ontvangt. Er zijn twee varianten: een spaarvariant en een beleggingsvariant. In geval van een spaarvariant wordt per direct levenslang een vaste periodieke uitkering ontvangen. In geval van een beleggingsvariant wordt een uitkering ontvangen waarvan de hoogte en/of de duur afhankelijk is van de opbrengst van de beleggingen. Anders dan bij de direct ingaande uitkering is bij dit product ook sprake van een verzekeringselement. Het langleven risico is verzekerd en een uitkering voor de partner na overlijden behoort tot de mogelijkheden.

D

In artikel 1:1 wordt een onderdeel ingevoegd, luidende:

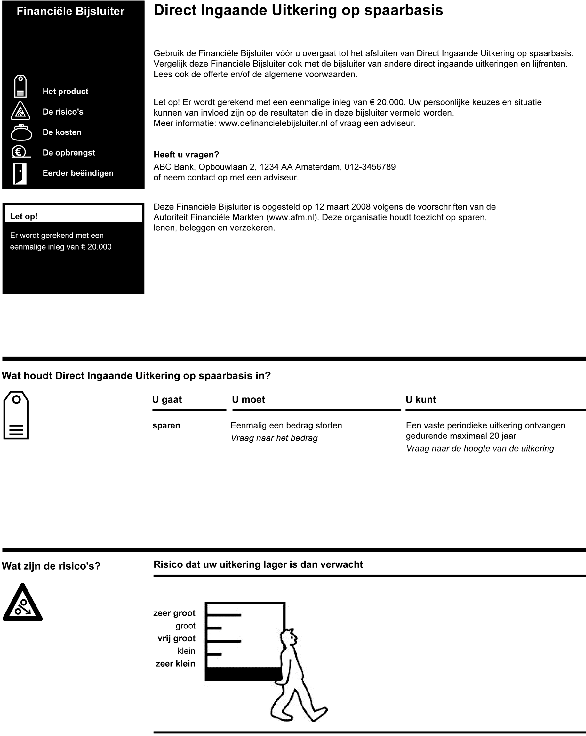

’j. direct ingaande uitkering: product als bedoeld in de Wet van 20 december 2007, houdende wijziging van de Wet inkomstenbelasting 2001 en van enige andere wetten inzake fiscale facilitering banksparen ten behoeve van pensioenopbouw of aflossing eigenwoningschuld, waarbij in geval van een spaarvariant per direct gedurende een bepaald aantal jaren een vaste periodieke uitkering wordt ontvangen en in geval van een beleggingsvariant een uitkering wordt ontvangen waarvan de hoogte en/of de duur afhankelijk van de opbrengst van de beleggingen;’

Toelichting

De direct ingaande uitkering is een product als bedoeld in de Wet Banksparen. Dit product is de bancaire tegenhanger van de direct ingaande lijfrente. Van dit product is sprake indien de consument een som geld ter beschikking stelt en in ruil hiervoor een periodieke uitkering ontvangt. Er zijn twee varianten: een spaarvariant en een beleggingsvariant. In geval van een spaarvariant ligt de periode en de hoogte van de uitkering vast. In geval van een beleggingsvariant is de hoogte en de duur van de uitkering afhankelijk is van de opbrengst van de beleggingen.

E

In artikel 1:1 wordt een onderdeel ingevoegd, luidende:

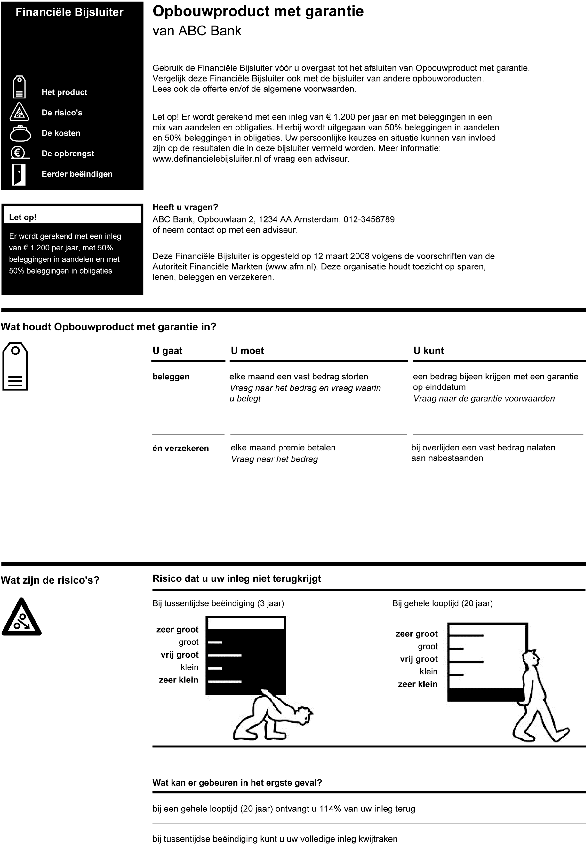

‘k. garantie: garantie op het product die wordt afgegeven door een instelling die onder kapitaaltoereikendheidstoezicht staat, waarbij ingeval van een schuldproduct de aflossing van de schuld van de consument volledig of gedeeltelijk is gegarandeerd en in geval van een opbouwproduct een bepaalde opbrengst is gegarandeerd;’

Toelichting

Garantie is zowel mogelijk bij een schuldproduct als bij een opbouwproduct. In geval van een schuldproduct is de aflossing van de schuld van de consument volledig of gedeeltelijk gegarandeerd. In geval van een opbouwproduct is een bepaalde opbrengst gegarandeerd. De garantie kan dan betrekking hebben op het bedrag op einddatum, maar ook op een jaarlijks minimaal te realiseren opbrengst.

F

In artikel 1:1 wordt onderdeel l geletterd q.

G

1. In artikel 1:1 worden de onderdelen m tot en met ab geletterd r tot en met ag.

2. Er wordt een nieuw onderdeel ingevoegd, luidende:

‘m. hybride hypotheek, ook wel spaarbeleggingshypotheek: schuldproduct, waarbij de consument de mogelijkheid heeft om de premie of inleg naar eigen inzicht te gebruiken voor sparen of voor beleggen;’

Toelichting

De hybride hypotheek is een tussenvorm van een spaarhypotheek en een beleggingshypotheek. Bij dit product bouwt de consument vermogen op voor de uiteindelijke aflossing van de hypotheek. De consument heeft hierbij de mogelijkheid de premie of inleg naar eigen inzicht te gebruiken voor sparen of voor beleggen.

H

Artikel 2:2, tweede lid, komt als volgt te luiden:

‘2. Informatie over een toekomstig rendement, bedoeld in artikel 52, vijfde of zesde lid van het besluit, niet zijnde van een beleggingsinstelling, wordt berekend conform één of meer opbrengstscenario’s zoals beschreven in artikel 3:9, eerste lid, onder a, b, en c. Een rendement op basis van een eigen berekening kan worden toegevoegd, dit rendement mag echter het historisch opbrengstscenario van artikel 3:9, eerste lid, onder a, niet overschrijden.’

Toelichting

Met deze wijziging wordt het mogelijk meerdere voorbeeldrendementen op te nemen in de offerte. Indien er informatie wordt gegeven over een toekomstig rendement kunnen in de offerte één of meer van de opbrengstscenario’s uit de financiële bijsluiter worden getoond, namelijk een historisch, een 4% en een pessimistisch opbrengstscenario. Deze opbrengstscenario’s mogen worden aangevuld met een eigen berekening. De eigen berekening mag evenwel niet hoger zijn dan het historisch rendement.

I

Artikel 2:2, vierde lid, wordt als volgt gewijzigd:

Na de woorden ‘gevolgd door’ wordt de volgende tekst ingevoegd: ‘, indien van toepassing,’.

Toelichting

Deze wijziging maakt het mogelijk om voor spaarproducten de tekst ‘Dit risico kan hoger of lager worden afhankelijk van bijvoorbeeld uw beleggingskeuze. Bespreek uw risico met een adviseur’ weg te laten.

J

Artikel 3:2, eerste lid, komt als volgt te luiden:

‘1. Een financiële bijsluiter wordt opgesteld:

a. indien het een schuldproduct met garantie betreft: overeenkomstig de vormgeving van bijlage 2, onderdeel 2;

b. indien het een schuldproduct betreft: overeenkomstig de vormgeving van bijlage 2, onderdeel 1;

c. indien het een overwaardeconstructie betreft: overeenkomstig de vormgeving van bijlage 2, onderdeel 3;

d. indien het een opbouwproduct betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 1;

e. indien het een opbouwproduct met garantie betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 2;

f. indien het een direct ingaande lijfrente op spaarbasis betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 3;

g. indien het een indien het een direct ingaande uitkering op spaarbasis betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 5;

h. direct ingaande lijfrente op beleggingsbasis betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 4;

i. indien het een direct ingaande uitkering op beleggingsbasis betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 6;

j. indien het een beleggingsobject betreft: overeenkomstig de vormgeving van bijlage 3, onderdeel 7.’

K

In artikel 3:2, tweede lid, wordt onderdeel c als volgt gewijzigd:

Na de tekst ‘als bedoeld in artikel 3:6 en’ wordt de volgende tekst toegevoegd: ‘, met uitzondering van een direct ingaande lijfrente op spaarbasis of een direct ingaande uitkering op spaarbasis,’.

Toelichting

In geval van een direct ingaande lijfrente op spaarbasis of een direct ingaande uitkering op spaarbasis is geen sprake van de rubriek ‘Wat kan er gebeuren in het ergste geval’. Aangezien deze producten uitsluitend op spaarbasis voorkomen kan deze rubriek in deze specifieke modellen worden weggelaten.

L

In artikel 3:2, tweede lid, wordt onderdeel e als volgt gewijzigd:

Na de tekst ‘als bedoeld in artikel 3:9’ wordt de volgende tekst ingevoegd: ‘dan wel indien het een direct ingaande lijfrente op spaarbasis of een direct ingaande uitkering op spaarbasis betreft een weergave in twee grafieken van de uitkering bij respectievelijk leven en overlijden’.

Toelichting

In de modellen van de direct ingaande lijfrente op spaarbasis en de direct ingaande uitkering op spaarbasis verschuift de focus naar de hoogte van de maandelijkse uitkering en de duur daarvan. Die combinatie wordt in de opbrengstgrafiek afgebeeld, waarbij één grafiek de uitkering bij leven weergeeft en de andere grafiek de uitkering bij overlijden.

M

Artikel 3:3, eerste lid, onderdeel a, komt na het woord ‘tenzij’ als volgt te luiden:

‘1. het een complex product betreft dat bestaat uit een combinatie van een hypothecair krediet en een spaarrekening, waarvan de tegoeden dienen ter aflossing van het krediet, dan is er geen aanvullende zin; of

2. het een hybride hypotheek betreft, dan luidt de aanvullende zin: met 50% sparen en 50% beleggen;’

Toelichting

Dit onderdeel is aangevuld met een waarschuwingszin die op hybride hypotheken van toepassing is.

N

In artikel 3:3, eerste lid, wordt onderdeel b als volgt gewijzigd:

Na de tekst ‘indien het een opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een beleggingsobject, een direct ingaande lijfrente of een direct ingaande uitkering’.

O

1. In artikel 3:3, eerste lid, wordt onderdeel d geletterd e.

2. Er wordt een onderdeel ingevoegd luidende:

‘d. indien het een opbouwproduct betreft waarin volledig wordt gespaard de zin: ‘Let op! Er wordt gerekend met een inleg van € 1.200 per jaar, met 100% sparen.’

Toelichting

Dit onderdeel is aangevuld met een waarschuwingszin die van toepassing is op de spaarproducten die vallen onder de bankspaarregeling.

P

Artikel 3:3, vierde lid, onderdeel a komt na het woord ‘tenzij’ als volgt te luiden:

‘1. het een complex product betreft dat bestaat uit een combinatie van een hypothecair krediet en een spaarrekening, waarvan de tegoeden dienen ter aflossing van het krediet, dan is er geen zin uit bijlage 5, tabel 2; of

2. het een hybride hypotheek betreft, dan luidt de zin: met 50% sparen en 50% beleggen;’

Toelichting

Dit onderdeel is aangevuld met een waarschuwingszin die op hybride hypotheken van toepassing is.

Q

In artikel 3:3, vierde lid, wordt onderdeel b als volgt gewijzigd:

Na de tekst ‘met betrekking tot een opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een beleggingsobject, een direct ingaande lijfrente of een direct ingaande uitkering’.

R

In artikel 3:3, vierde lid, wordt onderdeel e als volgt gewijzigd:

De tekst ‘voor zowel een schuld- als een opbouwproduct verder’ komt te vervallen.

S

In artikel 3:4, derde lid, wordt onderdeel b als volgt gewijzigd:

Het woord ‘of’ wordt vervangen door ‘,’ en na de zin ‘Vraag naar de hoogte en duur van de uitkeringen’ wordt de volgende tekst toegevoegd: ‘of ‘een bedrag bijeen krijgen met een garantie op einddatum’ [om uw lening geheel of gedeeltelijk af te lossen] en ‘Vraag naar de garantievoorwaarden’ of een bedrag bijeen krijgen met garantie op een [jaarlijks/periodiek minimum rendement’ [om uw lening geheel of gedeeltelijk af te lossen].’

Toelichting

Dit onderdeel is aangevuld met een zin die van toepassing is indien er sprake is van een garantie. Indien er sprake is van een garantie zijn er twee mogelijkheden. Of er is sprake van een garantie op einddatum of er wordt doorlopend (b.v. jaarlijks) een minimum rendement gegarandeerd.

T

In artikel 3:4, vierde lid, wordt onderdeel b als volgt gewijzigd:

Het woord ‘nabestaanden’ wordt vervangen door: ‘[uw partner/nabestaanden]’.

U

Artikel 3:4, vijfde lid, onderdeel b komt als volgt te luiden:

‘b. onder het kopje ‘U kunt’ van: ‘een [gegarandeerd] bedrag bijeen krijgen’, onder toevoeging van ‘gegarandeerd’ indien het eindbedrag is gegarandeerd, of van: ‘een [vaste] [levenslange] periodieke uitkering ontvangen [gedurende maximaal 20 jaar]. Vraag naar de hoogte en de duur van de uitkering.’, onder toevoeging van vast indien de hoogte van de periodieke uitkering vaststaat en onder toevoeging van levenslang indien er sprake is van een levenslange uitkering.’

Toelichting

Deze wijziging heeft te maken met de nieuwe modellen voor de direct ingaande lijfrente op spaarbasis en de direct ingaande uitkering op spaarbasis. Voor de direct ingaande lijfrente wordt hiermee het levenslange karakter benadrukt. Voor de direct ingaande uitkering wordt verduidelijkt dat de uitkering geldt gedurende een periode van maximaal twintig jaar.

V

Artikel 3:5, eerste lid, onderdeel b, wordt als volgt gewijzigd:

1. In sub 2 wordt na het woord ‘opbouwproduct’ de volgende tekst ingevoegd: ‘, een direct ingaande lijfrente op beleggingsbasis, een direct ingaande uitkering of een beleggingsobject’.

2. Na sub 3 wordt de tekst ‘; of’ ingevoegd en een nieuw onderdeel luidende:

‘4°. een direct ingaande lijfrente op spaarbasis: een levenslange looptijd.’

W

Artikel 3:5, tweede lid, onderdeel b komt als volgt te luiden:

‘b. in geval van een spaarhypotheek of een bankspaarhypotheek een jaarlijkse spaarpremie van € 3.428,87 die rendeert tegen 4% netto per jaar of een maandelijkse spaarpremie van € 287,21 die rendeert tegen 0,3333% netto per maand;’

Toelichting

In de oude Nrgfo werd een bedrag genoemd van € 287,28 dat niet juist was. Het bedrag is aangepast tot € 287,21 wat na 30 jaar tegen een maandelijkste rente van 0,3333% (= 4% gedeeld door 12) wel oprent naar een bedrag van € 200.000.

X

In artikel 3:5, tweede lid, wordt onderdeel c als volgt gewijzigd:

De woorden ‘dan wel’ worden vervangen door de volgende tekst: ‘of indien deze niet te bepalen is’.

Y

In artikel 3:5, derde lid, wordt als volgt gewijzigd:

Het woord ‘of’ in de eerste zin wordt vervangen door ‘,’ en na de tekst ‘recht van deelneming’ wordt de volgende tekst ingevoegd: ‘of een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis’.

Z

Artikel 3:5, vierde lid, wordt als volgt gewijzigd:

Na het woord ‘opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een beleggingsobject, een direct ingaande lijfrente of een direct ingaande uitkering’.

AA

In artikel 3:5, vierde lid, wordt onderdeel d als volgt gewijzigd:

Het woord ‘lijfrenteverzekering’ wordt vervangen door: ‘lijfrente’ en na het woord ‘beleggingsbasis’ wordt de volgende tekst toegevoegd: ‘, een direct ingaande uitkering op beleggingsbasis dan wel op spaarbasis’.

AB

In artikel 3:5, vierde lid, wordt onderdeel e als volgt gewijzigd:

Het woord ‘traditionele’ komt te vervallen en het woord ‘lijfrenteverzekering’ wordt vervangen door: ‘lijfrente op spaarbasis’.

AC

Artikel 3:6, derde lid, wordt als volgt gewijzigd:

Na ‘opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een direct ingaande lijfrente op beleggingsbasis, een direct ingaande uitkering op beleggingsbasis, een beleggingsobject’.

AD

In artikel 3:6 wordt een nieuw lid toegevoegd luidende:

‘4. In een financiële bijsluiter wordt het financiële risico van een direct ingaande lijfrente op spaarbasis en een direct ingaande uitkering op spaarbasis onder het kopje ‘risico dat uw uitkering lager is dan verwacht’ aangegeven als ‘zeer klein’.’

Toelichting

Vanwege het spaarkarakter van het product wordt het risico in de categorie ‘zeer klein’ ingedeeld.

AE

Artikel 3:7, derde lid, wordt als volgt gewijzigd:

Na ‘opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een direct ingaande lijfrente op beleggingsbasis, een direct ingaande uitkering op beleggingsbasis’.

AF

Artikel 3:7, vierde lid, wordt als volgt gewijzigd:

Na ‘opbouwproduct’ wordt de volgende tekst ingevoegd: ‘, een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis’.

AG

1. In artikel 3:7 wordt het vijfde lid genummerd zesde lid.

2. Er wordt een nieuw lid ingevoegd, luidende:

‘5. Een financiële bijsluiter voor een beleggingsobject onder het kopje ‘Wat kan er gebeuren in het ergste geval?’ de volgende vermelding: ‘u kunt uw volledige inleg kwijtraken’.’

AH

Artikel 3:7, zesde lid, wordt als volgt gewijzigd:

De tekst ‘opbouwproduct dat een beleggingsobject is,’ wordt vervangen door: ‘beleggingsobject’.

AI

Artikel 3:8 komt, in zijn geheel, als volgt te luiden:

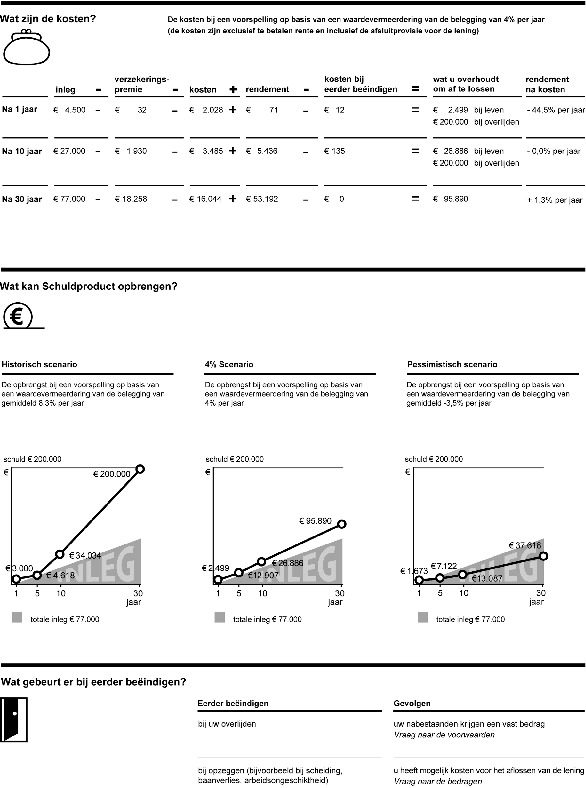

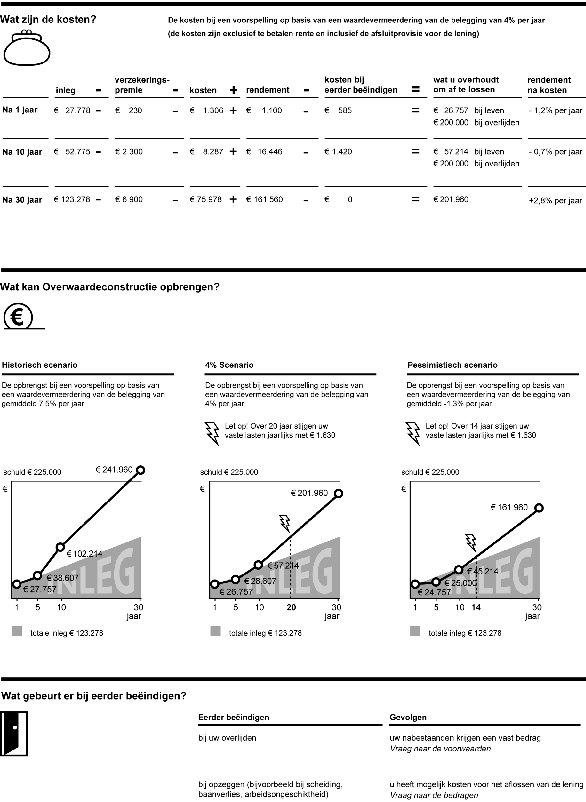

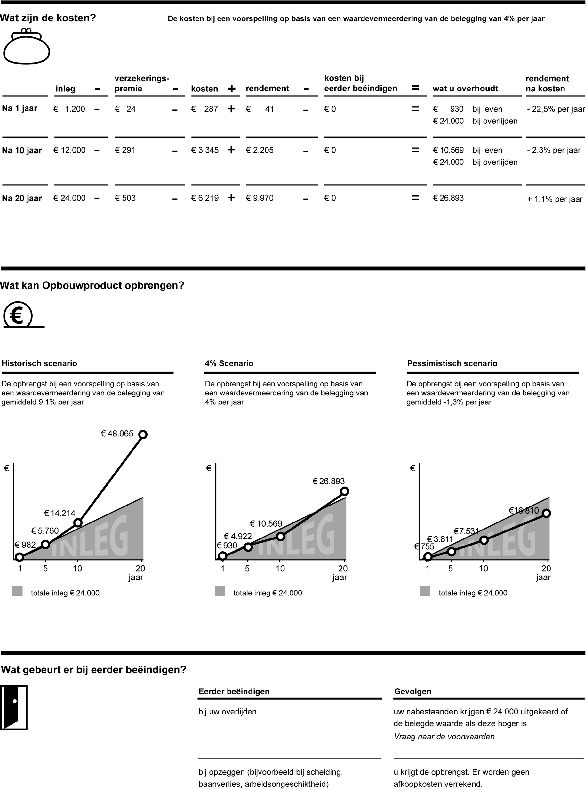

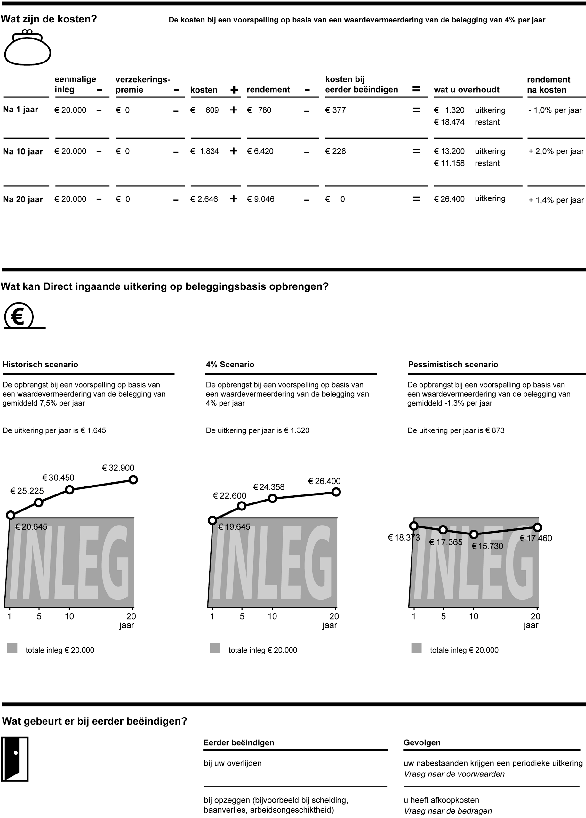

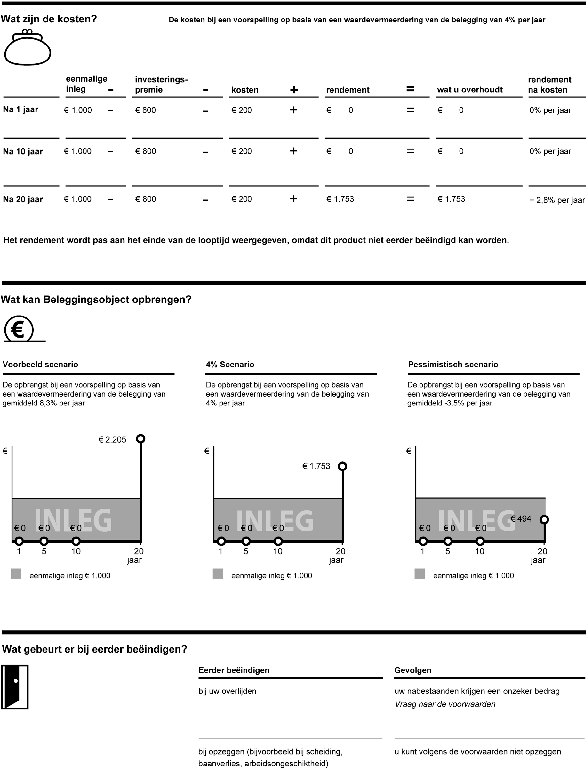

1. Een financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis en een direct ingaande uitkering op beleggingsbasis bevat onder de subtitel ‘Wat zijn de kosten?’ informatie in een tabel over de inleg, verzekeringspremie dan wel investeringspremie, kosten, rendement, kosten bij eerder beëindigen, wat u overhoudt [om af te lossen] [bij leven / bij overlijden] en rendement na kosten, alsmede de volgende tekst: ‘De kosten bij een voorspelling op basis van een waardevermeerdering van de belegging/het kapitaal van 4%’ [de kosten zijn exclusief te betalen rente en inclusief de afsluitprovisie voor de lening] onder invulling van hetgeen toepasselijk is. De financiële bijsluiter voor een beleggingsobject geeft daarnaast onder de tabel de volgende tekst weer: ‘Het rendement wordt pas aan het einde van de looptijd weergegeven, omdat dit product niet eerder beëindigd kan worden.’

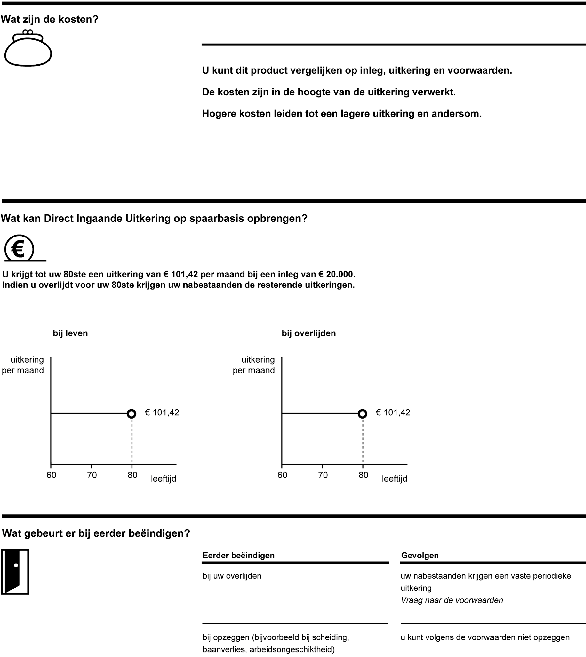

2. Een financiële bijsluiter voor een direct ingaande lijfrente op spaarbasis en een direct ingaande uitkering op spaarbasis bevat onder de subtitel ‘Wat zijn de kosten?’ de volgende tekst ‘U kunt dit product vergelijken op inleg, uitkering en voorwaarden. De kosten zijn in de hoogte van de uitkering verwerkt. Hogere kosten leiden tot een lagere uitkering en andersom’.

3. De financiële bijsluiter geeft onder het kopje ‘inleg’ voor zover het een opbouwproduct betreft onderscheidenlijk onder het kopje ‘eenmalige inleg’ voor zover het een beleggingsobject, direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis betreft, de som weer van alle betalingen van de consument aan de financiële dienstverlener van het complexe product.

4. De financiële bijsluiter voor een schuldproduct geeft onder het kopje ‘inleg’ de som weer van alle betalingen van de consument aan de financiële dienstverlener van het complexe product exclusief rentebetalingen.

5. De financiële bijsluiter voor een overwaardeconstructie geeft onder het kopje ‘inleg’ de som weer van € 25.000 en alle betalingen van de consument aan de aanbieder van het complexe product onder aftrek van de cumulatieve onttrekkingen uit het beleggingsdepot.

6. De financiële bijsluiter voor een schuldproduct, een opbouwproduct, een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis geeft onder het kopje ‘verzekeringspremie’ de verzekeringspremie over de looptijden van het complexe product als bedoeld in het veertiende lid weer als de hoogte van de gezamenlijke premies voor overlijdensrisico-, arbeidsongeschiktheids- en werkloosheidsdekking en eventueel andere tot complexe producten behorende verzekeringen.

7. De financiële bijsluiter voor een beleggingsobject geeft onder het kopje ‘investeringspremie’ de investeringspremie over de looptijden van het complexe product als bedoeld in het veertiende lid weer als de hoogte van de directe kosten van het beleggingsobject, die in de prospectus staan gedefinieerd als behandelings- c.q. productiekosten.

8. De financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis geeft onder het kopje ‘kosten’ de kosten over de looptijden van het complexe product als bedoeld in het veertiende lid weer als het saldo van de totale kosten onder aftrek van de verzekeringspremie als bedoeld in het zesde lid en de kosten van beëindiging als bedoeld in het tiende lid.

9. De financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis en een direct ingaande uitkering op beleggingsbasis geeft onder het kopje ‘rendement’ de waarde van het complexe product weer uitgaande van een waardevermeerdering van de belegging van 4 procent per jaar minus de inleg als bedoeld in het derde, vierde en vijfde lid.

10. De financiële bijsluiter voor een schuldproduct, een opbouwproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis geeft onder het kopje ‘kosten bij eerder beëindigen’ deze kosten over de looptijden als bedoeld in het veertiende lid van het complexe product weer als de bedragen die de aanbieder van het complexe product in rekening brengt bij of ten laste laat komen van de consument die verband houden met diens beëindiging van het complexe product vóór afloop van de contractuele looptijd, exclusief rentedervingskosten;

11. De financiële bijsluiter geeft onder het kopje ‘Wat u overhoudt om af te lossen’ indien het een schuldproduct betreft onderscheidenlijk ‘Wat u overhoudt’ indien het een opbouwproduct of een beleggingsobject betreft, de uitkering weer. Voor zover van toepassing wordt de uitkering bij leven en overlijden weergegeven. Indien het garantiebedrag wordt weergeven wordt dit gevolgd door de volgende tekst: ‘(garantiebedrag)’.

12. De financiële bijsluiter geeft indien het een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis betreft onder het kopje ‘Wat u overhoudt’ weer:

a. bij ‘uitkering’ de cumulatieve onttrekkingen gedaan door de consument vóór beëindiging,

b. bij ‘restant ’ de depotwaarde onder aftrek van onttrekkingen gedaan door de consument vóór beëindiging.

13. De financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject,een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis geeft onder het kopje ‘ ‘rendement na kosten’, het netto-rendement ten opzichte van de inleg weer uitgedrukt in percentages tot en met een decimaal achter de komma, voorafgegaan door een positief teken in geval van positief netto-rendement of een negatief teken in geval van een negatief netto-rendement.’

14. De financiële bijsluiter geeft de waarde, kosten en uitkering van het complexe product weer berekend op de volgende looptijden:

a. de contractuele looptijd indien de contractuele looptijd korter is dan één jaar;

b. een looptijd van één jaar en de contractuele looptijd bij een contractuele looptijd langer dan één en korter dan of gelijk aan vier jaren;

c. een looptijd van één en drie jaren alsmede de contractuele looptijd bij een contractuele looptijd van langer dan vier en korter dan of gelijk aan zeven jaren;

d. een looptijd van één en vijf jaren alsmede de contractuele looptijd bij een contractuele looptijd van langer dan zeven en korter dan of gelijk aan vijftien jaren of

e. een looptijd van één en tien jaren alsmede de contractuele looptijd bij een contractuele looptijd langer dan vijftien jaren.

15. De financiële bijsluiter voor een schuldproduct met garantie of een opbouwproduct met garantie bevat onder de tabel een blok met de tekst ‘Let op! Dit betreft een product met garantie. Aan de garantie zijn voorwaarden verbonden. Vraag er naar.’ ’

Toelichting

Voor de toelichting op artikel 3:8 wordt verwezen naar de het algemene deel van de toelichting.

AJ

Artikel 3:9, eerste lid, komt als volgt te luiden:

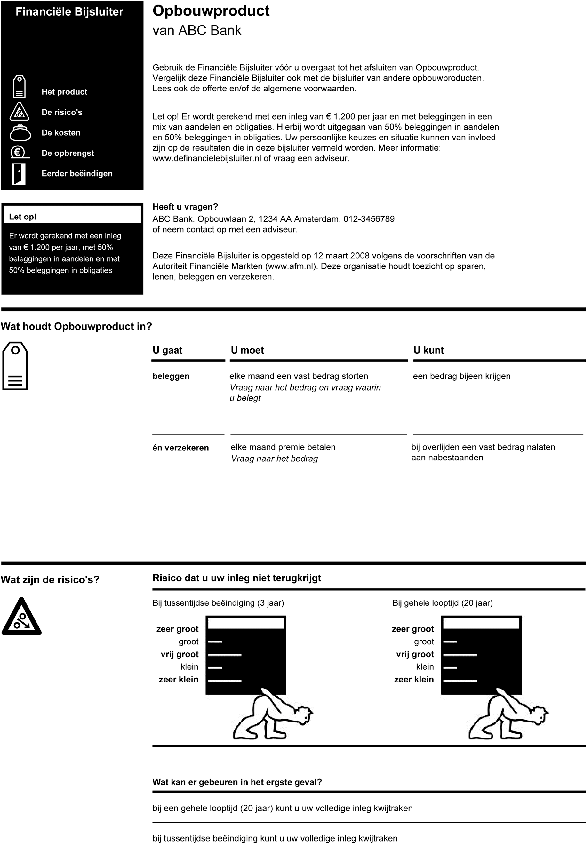

1. De financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis bevat onder de subtitel ‘Wat kan [Naam product] opbrengen?’ de waarde danwel de uitkering weergegeven in een grafiek berekend op basis van:

a. een historisch opbrengstscenario, onder het kopje ‘Historisch scenario’ indien sub 1° of sub 2° van toepassing is danwel ‘Voorbeeld scenario’ indien sub 3° van toepassing is, boven de streep en onder het kopje ‘De opbrengst bij een voorspelling op basis van een waardevermeerdering van de belegging van gemiddeld < > per jaar onder invulling van hetgeen toepasselijk is uitgaande van:

1°. het gemiddelde rendement over de afgelopen twintig jaren indien een historie van rendementen voor het complexe product beschikbaar is van twintig jaren of langer;

2°. het gemiddelde rendement over twintig jaren waarbij de eigen historie wordt aangevuld met de van toepassing zijnde parameter of gewogen gemiddelde van parameters onder ‘verwacht rendement’, bedoeld in bijlage 5, tabel 0, voor de ontbrekende periode indien een historie beschikbaar is van tussen de twintig en vier jaren; of

3°. de toepasselijke parameter of gewogen gemiddelde van parameters als bedoeld onder ‘verwacht rendement’ in bijlage 5, tabel 0 indien een historie beschikbaar is van korter dan vier jaren.

b. vier procent rendement op jaarbasis onder het kopje ‘4% Scenario’ boven de streep en onder het kopje ‘De opbrengst bij een voorspelling op basis van een waardevermeerdering van de belegging van 4%’ per jaar, onder invulling van hetgeen toepasselijk is, onder de streep. en

c. een pessimistisch opbrengstscenario door middel van de guise onder het kopje ‘Pessimistisch scenario’ boven de streep en onder het kopje ‘De opbrengst bij een voorspelling op basis van een waardevermeerdering van de belegging van gemiddeld < > per jaar onder de streep.’

Toelichting

Met deze nieuwe toelichting bij de grafieken wordt duidelijk gemaakt welke bruto rendementen zijn gebruikt voor het opstellen van het historisch en pessimistisch scenario.

AK

1. Artikel 3:9, tweede lid, komt te vervallen.

2. Er wordt een nieuw lid ingevoegd, luidende:

‘2. Een financiële bijsluiter voor een direct ingaande lijfrente op beleggingsbasis of een direct ingaande uitkering op beleggingsbasis geeft, in aanvulling op het eerste lid, voor zover van toepassing: ‘De uitkering per jaar is € (…)’, ‘de uitkering is € (…)’, of ‘de uitkering wordt jaarlijks herberekend’.’

AL

1. In artikel 3:9 wordt het derde lid tot en met het achtste lid genummerd vierde tot en met negende lid en komt het negende lid te vervallen.

2. Er wordt een nieuw lid ingevoegd luidende:

‘3. Een financiële bijsluiter voor een direct ingaande lijfrente op spaarbasis of een direct ingaande uitkering op spaarbasis geeft onder de subtitel ‘Wat kan [Naam product] opbrengen?’ de uitkering bij leven en de uitkering bij overlijden weer in twee grafieken. Ingeval van een direct ingaande lijfrente wordt daarnaast de volgende tekst weergegeven ‘U krijgt een levenslange uitkering van € (…) per maand bij een inleg van € 20.000. Indien u overlijdt, krijgt uw partner een levenslange uitkering van € (…) per maand en ingeval van een direct ingaande uitkering de volgende tekst ‘U krijgt tot uw 80ste een uitkering van € (…) per maand bij een inleg van € 20.000. Indien u overlijdt voor uw 80ste krijgen uw nabestaanden de resterende uitkeringen.’

AM

Artikel 3:9, vierde lid, komt als volgt te luiden:

‘4. De financiële bijsluiter voor een opbouwproduct, een schuldproduct, een beleggingsobject, een direct ingaande lijfrente op beleggingsbasis en een direct ingaande uitkering op beleggingsbasis geeft de waarde danwel de uitkering weer voor de volgende looptijden:

1.

a. het begin en het einde van de contractuele looptijd indien de contractuele looptijd korter is dan één jaar;

b. één jaar en het einde van de contractuele looptijd indien de contractuele looptijd langer is dan één en korter dan of gelijk aan drie jaren;

c. één en drie jaren en het einde van de contractuele looptijd indien de contractuele looptijd langer is dan drie en korter dan of gelijk aan vijf jaren;

d. één, drie en vijf jaren en het einde van de contractuele looptijd indien de contractuele looptijd langer is dan vijf en korter dan of gelijk aan twaalf jaren; of

e. één, vijf en tien jaren en het einde van de contractuele looptijd indien de contractuele looptijd langer is dan twaalf jaren.

2. In geval van een opbouwproduct met garantie danwel een schuldproduct met garantie geeft de financiële bijsluiter de garantie-opbrengst aan het einde van de contractuele looptijd weer indien deze meer bedraagt dan de waarde op het einde van de contractuele looptijd.’

AN

Artikel 3:9, vijfde lid, wordt als volgt gewijzigd:

Het woord ‘uitkering’ wordt vervangen door ‘waarde’ en het woord ‘tweede’ wordt vervangen door ‘eerste’.

AO

Artikel 3:9, zesde lid, wordt als volgt gewijzigd:

Na het woord ‘spaarhypotheek’ wordt de volgende tekst ingevoegd: ‘of een bankspaarhypotheek’ en het woord ‘uitkering’ wordt vervangen door ‘waarde’.

AP

Artikel 3:9, zevende lid, wordt als volgt gewijzigd:

Het woord ‘uitkering’ wordt vervangen door ‘waarde’.

AQ

Artikel 3:10 komt, in zijn geheel, als volgt te luiden:

1. Een financiële bijsluiter vermeldt onder de subtitel ‘Wat gebeurt er bij eerder beëindigen?’:

a. onder het kopje ‘Gevolgen’ en bij het kopje ‘bij uw overlijden’:

– indien het complexe product de consument aanspraak geeft op een uitkering uit hoofde van een overlijdensrisicoverzekering: ‘uw nabestaande krijgt een [(vast/onzeker) bedrag/periodieke uitkering]’;

– ‘uw nabestaande krijgt [de resterende waarde] [de resterende uitkeringen]’ of ‘uw partner krijgt een vaste periodieke uitkering van […] vraag naar de voorwaarden’ of ‘uw nabestaande krijgt [..%] van de opgebouwde waarde/van de premies’, onder invulling van hetgeen toepasselijk is;

– ‘het opgebouwde kapitaal vervalt [aan uw nabestaanden] [aan de verzekeraar]’, onder invulling van hetgeen toepasselijk is;

– ‘uw nabestaande kan een schuld overhouden’;

– ‘u kunt een schuld overhouden’,

en: ‘Vraag naar de voorwaarden’;

b. onder het kopje ‘Gevolgen’ en bij het kopje ‘bij opzeggen (bijvoorbeeld bij scheiding, baanverlies, arbeidsongeschiktheid)’:

– voor zover het een verzekering betreft waarbij afkoop mogelijk is: ‘u heeft afkoopkosten’;

– voor zover het een verzekering betreft waarbij afkoop niet mogelijk is: ‘u kunt volgens de voorwaarden niet opzeggen’;

– voor zover het lenen, sparen of beleggen betreft: ‘u heeft kosten’ en ‘vraag naar de bedragen’ indien de aanbieder van het complexe product de consument kosten in rekening brengt bij beëindigen van het complexe product vóór afloop van de contractuele looptijd anders dan door overlijden, dan wel ‘u heeft geen kosten’ indien de aanbieder van het complexe product de consument geen kosten in rekening brengt bij beëindigen van het complexe product vóór afloop van de contractuele looptijd anders dan door overlijden;

– voor zover het een opbouwproduct betreft: ‘u krijgt de opbrengst. Er worden wel/geen afkoopkosten verrekend. Uw garantie geldt niet’, onder invulling van hetgeen toepasselijk is;

– voor zover het een schuldproduct betreft waarbij de consument afgezien van de te betalen rente geen beëindigingskosten heeft: ‘u heeft mogelijk kosten voor het aflossen van de lening. Uw garantie geldt niet’, onder invulling van hetgeen toepasselijk is.

2. Indien het eerste lid niet toepasbaar blijkt, kan de aanbieder van het complexe product de Autoriteit Financiële Markten verzoeken om aanvullingen.’

Toelichting

Artikel 3:10, eerste lid, is gewijzigd. Er is een standaardzin toegevoegd die de consument erop moet wijzen dat er kosten zijn bij het eerder aflossen van de lening. Het gaat om de volgende zin: ‘U heeft mogelijk kosten voor het aflossen van de lening’. Verder was in artikel 3:10 in de rubriek Eerder beëindigen bij het kopje ‘bij opzeggen (bijvoorbeeld bij scheiding, baanverlies, arbeidsongeschiktheid)’ voor zover het een verzekering betreft, de standaardzin ‘u heeft afkoopkosten’ opgenomen. Marktpartijen hebben aangegeven dat afkoop in de praktijk vaak niet mogelijk is. Dit is nu verduidelijkt door in de standaardzin toe te voegen ‘en voor zover het een verzekering betreft waar afkoop niet mogelijk is: ‘u kunt volgens de voorwaarden niet opzeggen’.

AR

Artikel 3:20 wordt als volgt gewijzigd:

de tekst ‘voor het opbouwproduct’ komt te vervallen.

Toelichting

Hier verandert niets aan de bedoeling van de regel maar wordt een schoonheidsfoutje in de verwijzing naar artikel 3.6 rechtgezet.

AS

Bijlagen 2 en 3 worden vervangen door de volgende bijlagen.

Dit besluit treedt in werking met ingang van de tweede dag na de dagtekening van de Staatscourant, met uitzondering van de bepalingen van artikel I van dit besluit, die treden in werking met ingang van 1 maart 2009.

Aanbieders zijn tot 1 maart 2009 gerechtigd hun financiële bijsluiters reeds in te richten met inachtneming van de bepalingen van arikel 1 van dit besluit.

Amsterdam, 13 oktober 2008

Voorzitter,

J.F. Hoogervorst.

Bestuurslid,

T.F. Kockelkoren.

De Nadere regeling gedragstoezicht financiële ondernemingen Wft (‘Nrgfo’) is op een aantal punten gewijzigd. De wijzigingen komen voort uit knelpunten met de Financiële Bijsluiter (FB) die door de markt zijn aangedragen. In enkele sessies met groepen marktexperts in 2008 zijn de knelpunten besproken en is tot de wijzigingen besloten. Naast de gesignaleerde knelpunten hebben ook de nieuw geïntroduceerde bankspaarproducten om aanpassing van de voorgeschreven FB-modellen gevraagd. De wijzigingen in de modellen zijn door consumenten getest op begrijpelijkheid. De wijzigingen zijn verder geconsulteerd in de periode van 1 juli tot 1 september 2008. De nuttige reacties die van een brede groep belanghebbenden in die periode zijn ontvangen, heeft de AFM deels verwerkt en voor een deel gereserveerd als input voor de evaluatie van de FB door het Ministerie van Financiën en de AFM die later dit jaar van start gaat.

Voor de direct ingaande lijfrente op spaarbasis en de direct ingaande uitkering op spaarbasis worden nieuwe modellen geïntroduceerd. Wat betreft de direct ingaande lijfrente werd voorheen geprobeerd zoveel mogelijk aan te sluiten bij de andere modellen. Dat gaf niet de beste weergave van het product. In plaats van de uitkering en de termijn van die uitkering, werd de opgebouwde waarde getoond. Daarbij werd niet duidelijk dat het bij deze verzekeringen gaat om een levenslange uitkering, aangezien in het model een looptijd van 20 jaar voorgeschreven was. Daarnaast maakte de komst van de bancaire tegenhanger van de direct ingaande lijfrente – de direct ingaande uitkering als bedoeld in de Wet van 20 december 2007 houdende wijziging van de Wet inkomstenbelasting 2001 en van enige andere wetten inzake fiscale facilitering banksparen ten behoeve van pensioenopbouw of aflossing eigenwoningschuld (‘Wet Banksparen’) – het noodzakelijk dat de verzekerings- en de bancaire variant onderling met eenzelfde model vergeleken konden worden. Een gemis was verder dat de waarde van de uitkering voor de partner (of nabestaanden) niet werd getoond. In de nieuwe modellen worden de hiervoor genoemde knelpunten opgelost.

Zo verschuift in de nieuwe modellen voor de direct ingaande lijfrente op spaarbasis en de direct ingaande uitkering op spaarbasis de focus naar de hoogte van de maandelijkse uitkering en de duur daarvan. Die combinatie wordt in de opbrengstgrafiek afgebeeld, waarbij één grafiek de uitkering bij leven weergeeft en de andere grafiek de uitkering bij overlijden. Van opbrengsten bij verschillende rendementsscenario’s is geen sprake meer, omdat die voor een gefixeerde uitkering niet van belang zijn. In de grafieken wordt een duidelijk verschil gemaakt tussen de direct ingaande lijfrente die levenslang loopt en de direct ingaande uitkering die een maximale looptijd kent. Ook in de rubriek ‘Wat houdt het product in?’ wordt dit al meegenomen in de zinnen ‘U kunt levenslang een vaste periodieke uitkering ontvangen, vraag naar de hoogte van de uitkering’ en ‘U kunt een vaste periodieke uitkering ontvangen gedurende maximaal 20 jaar, vraag naar de hoogte van de uitkering’. De kostentabel is geheel vervallen. In plaats daarvan staat in de kostenparagraaf: ‘U kunt dit product vergelijken op inleg, uitkering en voorwaarden. De kosten zijn in de hoogte van de uitkering verwerkt. Hogere kosten leiden tot een lagere uitkering en andersom.’

Voor de direct ingaande lijfrente op beleggingsbasis en de direct ingaande uitkering op beleggingsbasis zal het oude model (aangepast met de nieuwe kostentabel) van kracht blijven. Bij beleggen zijn kosten wel weer van belang en ook blijven opbrengstscenario’s gewenst.

Vanaf inwerkingtreding van de Wet Banksparen moet voor de meeste bankspaarproducten een financiële bijsluiter worden gevoerd. Het gaat dan om die producten, die in de samenstelling ook een lening of verzekering kennen. Het is de bedoeling van de Minister van Financiën om de bankspaarproducten die nu nog niet onder de definitie van ‘complexe producten’ vallen ook aan te wijzen als complexe producten. Dit zal naar verwachting per 1 januari 2009 gebeuren zodat dan voor alle bankspaarproducten een financiële bijsluiter zal moeten worden opgesteld. Zoals hierboven beschreven leidt dat voor de direct ingaande uitkeringen tot nieuwe FB-modellen. Voor het inpassen van de bankspaar-varianten van opbouw- en schuldproducten in de toepasselijke modellen zijn in de regelgeving voorzieningen getroffen.

Zowel bij schuldproducten als bij opbouwproducten kunnen garanties van toepassing zijn. Zo kan het zijn dat bij een schuldproduct de aflossing van de schuld van de consument volledig of gedeeltelijk is gegarandeerd. In geval van een opbouwproduct wordt vaak een bepaalde opbrengst gegarandeerd. De garantie kan betrekking hebben op het bedrag op einddatum, maar ook op een jaarlijks minimaal te realiseren opbrengst. De nieuwe modellen houden met deze garanties rekening. In de kostenparagraaf en de opbrengstengrafieken wordt nu de mogelijkheid geboden om het garantiebedrag tot uitdrukking te brengen. Aangezien garanties alleen onder bepaalde voorwaarden gelden, wordt de consument in een nieuw geïntroduceerd tekstblok nadrukkelijk op de garantievoorwaarden gewezen.

De behoefte bestond om in de kostenparagraaf de verzekeringspremie te onderscheiden van de overige kostenposten. Hier is in voorzien doordat de verzekeringspremie nu een zelfstandige post is geworden. Verder is de kostentabel qua indeling verduidelijkt. De hele som (inleg – verzekeringspremie – overige kosten + rendement – kosten bij eerder beëindigen = wat u overhoudt) is op een horizontale regel te lezen. Door deze indeling zal de financiële bijsluiter voor beleggingsverzekeringen ook beter aansluiten op de ‘Modellen De Ruiter’. Bij ‘wat u overhoudt’ wordt – indien van toepassing – gespecificeerd hoe hoog de bedragen bij leven en bij overlijden zullen zijn. Op die manier wordt de tegenprestatie voor de risicopremie zichtbaar. De tegenprestatie wordt tevens zichtbaar gemaakt door het verzekerde bedrag op te nemen onder de gevolgen van eerder beëindigen door overlijden.

Beleggingsobjecten (zoals teakfondsen) pasten door hun aard niet goed in het algemene model voor opbouwproducten. In de praktijk wordt de inleg, na aftrek van kosten, eerst geïnvesteerd (in bijvoorbeeld een bosbouwproject) en het rendement op deze investering komt pas aan het einde van de looptijd beschikbaar. In de opbrengstgrafieken leek het of dit rendement ook gedurende de looptijd beschikbaar was, terwijl dit dus door het illiquide karakter van de investering zeer onzeker was. In het nieuwe model voor opbouwproducten zijn ten behoeve van beleggingsobjecten enkele mutaties doorgevoerd. In de kostentabel luidt de som: eenmalige inleg – investeringspremie – kosten + rendement = wat u overhoudt. De inleg, investeringspremie en kosten blijven daarbij gedurende de looptijd constant en het rendement staat op nul, tot het moment waarop het product afloopt. Met de volgende zin wordt dit onder de tabel toegelicht: ‘Het rendement wordt pas aan het einde van de looptijd weergegeven, omdat dit product niet eerder beëindigd kan worden.’ In de opbrengstgrafieken wordt dit beeld herhaald.

Onder overige kosten worden de kosten bedoeld die in het prospectus worden aangeduid als indirect.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2008-349.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.