Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Volksgezondheid, Welzijn en Sport | Staatsblad 2025, 255 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Volksgezondheid, Welzijn en Sport van 16 juni 2025, kenmerk 4133714-1078891-WJZ;

Gelet op artikel 2.1.4a, zevende lid, van de Wet maatschappelijke ondersteuning 2015 en artikel 3.2.5 van de Wet langdurige zorg;

De Afdeling advisering van de Raad van State gehoord (advies van 9 juli 2025, no. W13.25.00146/III);

Gezien het nader rapport van Onze Staatssecretaris van Volksgezondheid, Welzijn en Sport van 22 september 2025, kenmerk 4171479-1078891-WJZ;

Hebben goedgevonden en verstaan:

Het Uitvoeringsbesluit Wmo 2015 wordt als volgt gewijzigd:

A

Artikel 1.1 wordt als volgt gewijzigd:

1. De begripsbepaling compensatie vervallen ouderentoeslag vervalt.

2. In de begripsomschrijving van vermogensinkomensbijtelling wordt «artikel 3.2a, derde lid» vervangen door «artikel 3.2a».

B

Artikel 3.2 wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. Het vermogen van een persoon is zijn vermogensgrondslag, bedoeld in het tweede of derde lid, waarvan op aanvraag van de persoon wordt afgetrokken het bedrag ter grootte van door de persoon in het peiljaar of enig eerder jaar ontvangen eenmalige uitkeringen die bij ministeriële regeling van Onze Minister of Onze Minister van Financiën krachtens artikel 47 van de Algemene wet inkomensafhankelijke regelingen zijn aangewezen, met dien verstande dat het vermogen ten minste nihil bedraagt.

2. In het vierde en vijfde lid wordt «het eerste lid, onderdeel a,» vervangen door «het eerste lid,».

C

Artikel 3.2a, eerste en tweede lid, alsmede de aanduiding «3.» voor het derde lid vervallen.

D

Artikel 3.7 wordt als volgt gewijzigd:

1. Het tweede lid vervalt, onder vernummering van het derde lid tot tweede lid.

2. In het tweede lid (nieuw) wordt «bedoeld in het eerste en tweede lid» vervangen door «bedoeld in het eerste lid».

E

Artikel 3.13, eerste lid, onderdeel b, onder 4° en 5°, vervalt.

F

Artikel 3.14a vervalt.

Het Besluit langdurige zorg wordt als volgt gewijzigd:

A

Artikel 1.1.1 wordt als volgt gewijzigd:

1. De begripsbepaling compensatie vervallen ouderentoeslag vervalt.

2. In de begripsomschrijving van vermogensinkomensbijtelling wordt «artikel 3.3.1.2a, derde lid» vervangen door «artikel 3.3.1.2a».

B

Artikel 3.3.1.2 wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. Het vermogen van een persoon is zijn vermogensgrondslag, bedoeld in het tweede of derde lid, waarvan op aanvraag van de verzekerde wordt afgetrokken het bedrag ter grootte van door de verzekerde in het peiljaar of enig eerder jaar ontvangen eenmalige uitkeringen die bij ministeriële regeling van Onze Minister of Onze Minister van Financiën krachtens artikel 47 van de Algemene wet inkomensafhankelijke regelingen zijn aangewezen, met dien verstande dat het vermogen ten minste nihil bedraagt.

2. In het vierde en vijfde lid wordt «het eerste lid, onderdeel a» vervangen door «het eerste lid».

C

Artikel 3.3.1.2a, eerste en tweede lid, alsmede de aanduiding «3.» voor het derde lid vervallen.

D

Artikel 3.3.1.7 wordt als volgt gewijzigd:

1. Het tweede lid vervalt, onder vernummering van het derde lid tot tweede lid.

2. In het tweede lid (nieuw) wordt «bedoeld in het eerste en tweede lid» vervangen door «bedoeld in het eerste lid».

E

De artikelen 3.3.2.3, eerste lid, onderdeel b, onder 4° en 5°, en 3.3.2.4a vervallen.

1. De artikelen 3.13, eerste lid, onderdeel b, aanhef en onder 4° en 5°, en 3.14a van het Uitvoeringsbesluit Wmo 2015 zoals deze luidden onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit, blijven gedurende twee jaren van toepassing op bijdragen in de kosten van een maatwerkvoorziening voor beschermd wonen als bedoeld in het Uitvoeringsbesluit Wmo 2015, met dien verstande dat:

a. de compensatie vervallen ouderentoeslag in het eerste en tweede jaar respectievelijk twee derde en een derde bedraagt van het bedrag berekend overeenkomstig artikel 3.2a van het Uitvoeringsbesluit Wmo 2015 zoals dat luidde onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit; en

b. de bedragen, genoemd in de artikelen 3.13, eerste lid, onderdeel b, onder 4° en 5°, en 3.14a, eerste en derde lid, van het Uitvoeringsbesluit Wmo 2015 zoals deze luidden onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit, jaarlijks worden gewijzigd aan de hand van het indexcijfer waarmee het bedrag, genoemd in artikel 5.5 van de Wet inkomstenbelasting 2001, jaarlijks wordt gewijzigd.

2. De artikelen 3.3.2.3, eerste lid, onderdeel b, aanhef en onder 4° en 5°, en 3.3.2.4a van het Besluit langdurige zorg zoals deze luidden onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit, blijven gedurende twee jaren van toepassing op de eigen bijdragen, bedoeld in artikel 1.1.1 van het Besluit langdurige zorg, met dien verstande dat:

a. de compensatie vervallen ouderentoeslag in het eerste en tweede jaar respectievelijk twee derde en een derde bedraagt van het bedrag berekend overeenkomstig artikel 3.3.1.2a van het Besluit langdurige zorg zoals dat luidde onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit; en

b. de bedragen, genoemd in de artikelen 3.3.2.3, eerste lid, onderdeel b, onder 4° en 5°, en 3.3.2.4a, eerste, derde en vierde lid, van het Besluit langdurige zorg zoals deze luidden onmiddellijk voorafgaande aan de inwerkingtreding van dit besluit, jaarlijks worden gewijzigd aan de hand van het indexcijfer waarmee het bedrag, genoemd in artikel 5.5 van de Wet inkomstenbelasting 2001, jaarlijks wordt gewijzigd.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 24 september 2025

Willem-Alexander

De Staatssecretaris van Volksgezondheid, Welzijn en Sport, N.J.F. Pouw-Verweij

Uitgegeven de derde oktober 2025

De Minister van Justitie en Veiligheid, F. van Oosten

Met voorliggend besluit worden twee wijzigingen aangebracht in het Uitvoeringsbesluit Wmo 2015 (hierna: Ub Wmo 2015) en het Besluit langdurige zorg (hierna: Blz) met betrekking tot de eigen bijdragen voor beschermd wonen en opvang op grond van de Wet maatschappelijke ondersteuning 2015 (hierna: Wmo 2015) en voor zorg op grond van de Wet langdurige zorg (hierna: Wlz). Het gaat om het afbouwen van de compensatie voor het vervallen van de ouderentoeslag voor pensioengerechtigden (hierna: CVO) en om het afschaffen van de extra vermogensvrijstelling voor niet-pensioengerechtigden (hierna: EVV).

Het ontwerp van dit besluit is overeenkomstig artikel 3.2.5, derde lid, van de Wlz op 17 februari 2025 aan beide Kamers der Staten-Generaal overgelegd (Kamerstukken II 2024/25, 34 104, nr. 426). In het kader van deze voorhangprocedure is een schriftelijk overleg gevoerd met de Tweede Kamer waarvan het verslag op 15 april 2025 is vastgesteld (Kamerstukken II 2024/25, 34 104, nr. 432). Dit schriftelijk overleg heeft niet geleid tot aanpassingen van dit besluit.

Op 21 mei 2025 heeft vervolgens een tweeminutendebat plaatsgevonden over het ontwerp van dit besluit. Tijdens dat tweeminutendebat zijn twee moties ingediend die zijn aangenomen (Kamerstukken II 2024/25, 34 104, nrs. 441 en 442). Naar aanleiding van de motie van het lid Slagt-Tichelman waarin wordt verzocht om financiële onzekerheden die burgers kunnen ervaren als gevolg van dit besluit zo snel mogelijk weg te nemen, is in paragraaf 4 van de nota van toelichting benadrukt dat het CAK burgers zal informeren zodra dat kan. Naar aanleiding van de motie van het lid Krul waarin wordt verzocht de effecten van dit besluit te monitoren, wordt opgemerkt dat de gevolgen van de beëindiging van de CVO en de EVV worden meegenomen in de monitor stapeling eigen bijdragen.

De CVO is een aftrekpost voor het inkomen op basis waarvan eigen bijdragen op grond van de Wmo 2015 en de Wlz worden berekend. Met dit besluit wordt de CVO in de periode 2026–2028 in drie stappen afgebouwd en uiteindelijk afgeschaft.

De EVV is een vrijstelling van het vermogen dat meetelt voor het bepalen van de vermogensinkomensbijtelling (hierna: VIB) op basis waarvan eigen bijdragen op grond van de Wmo 2015 en de Wlz worden berekend. Met dit besluit wordt de EVV per 2026 afgeschaft.

De volgende alinea’s lichten toe waarom de CVO en de EVV ooit zijn ingevoerd en waarom bij de Voorjaarsnota 2024 is besloten tot het afbouwen respectievelijk beëindigen ervan.

Tot en met 2015 werd in de fiscaliteit voor pensioengerechtigden met een laag inkomen het heffingsvrije vermogen verhoogd met de zogenoemde ouderentoeslag. Per 2016 is deze toeslag afgeschaft. Daarmee daalde het heffingsvrije vermogen en steeg de grondslag voor zowel het verzamelinkomen als de VIB. Dit zou per 2018 leiden tot hogere eigen bijdragen voor zorg op grond van de Wlz en beschermd wonen op basis van de Wmo 2015, aangezien deze bijdragen zijn gebaseerd op het inkomen en vermogen van twee jaar eerder; dit wordt de t-2 systematiek genoemd. Om deze doorwerking te voorkomen, is sinds 2018 de CVO voor de berekening van deze eigen bijdragen ingesteld.

Door diverse ontwikkelingen in de periode na 2018 is de noodzaak voor de CVO verdwenen. Zo is in de fiscaliteit het heffingsvrije vermogen, dat ook gehanteerd wordt bij de berekening van de eigen bijdragen, fors verhoogd en is voor de eigen bijdragen het percentage voor de VIB gehalveerd. Ook is het vermogen verhoogd dat niet meetelt bij de berekening van de VIB. In 2018 was het heffingsvrije vermogen € 24.4371 en het VIB percentage 8%. In 2025 bedraagt het heffingsvrije vermogen € 57.0002, is de VIB 4% en wordt alleen het vermogen boven € 33.7483 meegenomen als grondslag voor de VIB. Vermogen is in de periode na 2018 dus een kleinere rol gaan spelen in de fiscaliteit en de eigen bijdragen. Tevens kende de CVO technische imperfecties waardoor cliënten mét vermogen soms een lagere eigen bijdrage verschuldigd waren dan cliënten zonder vermogen (bij eenzelfde inkomen uit pensioen, uitkering of arbeid). In het kader van inkomens- en vermogensafhankelijke eigen bijdragen is dit niet uitlegbaar aan cliënten. Daarom wordt de CVO beëindigd. Aangezien het in één keer afschaffen van de CVO grote financiële effecten voor cliënten zou kunnen hebben, wordt de CVO met dit besluit in drie stappen afgebouwd in de periode 2026–2028 waarmee de CVO aan het eind van deze periode is afgeschaft.

Per 2013 is de VIB ingevoerd, waardoor vermogen zwaarder mee ging tellen bij de berekening van eigen bijdragen. Om niet-pensioengerechtigden hierin tegemoet te komen is per 2014 voor deze groep een extra vermogensvrijstelling (destijds ter hoogte van € 10.000) in de berekening van de eigen bijdragen ingevoerd. Reden om voor deze specifieke groep de EVV in te voeren, was dat deze groep doorgaans gedurende een langere periode een eigen bijdrage verschuldigd is dan ouderen en de invoering van de VIB daardoor voor deze groep de meest langdurige effecten had op de hoogte van de eigen bijdragen. Vanwege de in de vorige alinea reeds beschreven ontwikkelingen in de regelgeving voor eigen bijdragen, is vermogen in de periode na invoering van de EVV een kleinere rol gaan spelen bij de berekening van eigen bijdragen voor zorg op grond van de Wlz en beschermd wonen en opvang op basis van de Wmo 2015. Hierdoor is de noodzaak voor de EVV verdwenen. Daarom wordt met dit besluit de EVV afgeschaft per 2026. Anders dan bij de CVO, wordt de EVV in één keer volledig afgeschaft, omdat de financiële effecten voor cliënten kleiner waren dan bij de CVO. De financiële effecten zijn beschreven in hoofdstuk 6 van deze nota van toelichting.

Dit besluit is gebaseerd op de Wmo 2015 en de Wlz. Die wetten bieden de kaders op grond waarvan en waarbinnen de eigen bijdragen voor algemene voorzieningen en maatwerkvoorzieningen als bedoeld in de Wmo 2015 en voor langdurige zorg als bedoeld in de Wlz verder worden uitgewerkt bij of krachtens algemene maatregel van bestuur. De artikelen 2.1.4a, zevende lid, Wmo 2015 en artikel 3.2.5 Wlz bieden de grondslagen voor het afbouwen van de CVO en het afschaffen van de EVV.

Door de afbouw van de CVO en de afschaffing van de EVV, is het vaststellen van de eigen bijdragen voor zorg op grond van de Wlz en beschermd wonen en opvang op grond van de Wmo 2015 eenvoudiger om uit te voeren. Dit komt ook de uitlegbaarheid van de systematiek van de eigen bijdragen ten goede en verkleint het beroep op het doenvermogen van burgers. De beëindiging van de CVO en de EVV wordt door het CAK automatisch verwerkt in de berekening van de hoogte van de eigen bijdragen. Het CAK zal burgers zo snel mogelijk, doch uiterlijk in het najaar van 2025, informeren over de beëindiging van de CVO en de EVV en de consequenties die dit heeft voor de hoogte van de eigen bijdragen. Het CAK zal ook vragen van burgers beantwoorden naar de gevolgen van de beëindiging van de CVO en de EVV voor hun eigen bijdrage.

De rekentools die het CAK via de website aan burgers beschikbaar stelt en waarmee burgers alvast een proefberekening van de eigen bijdrage kunnen maken, zullen worden aangepast zodra de in 2026 te hanteren parameters beschikbaar zijn. De financiële gevolgen voor de burger worden beschreven in hoofdstuk 6.

Dit besluit heeft geen gevolgen voor de regeldruk, afgezien van beperkte kennisnemingskosten voor burgers.

In deze paragraaf wordt de systematiek van de eigen bijdragen voor de Wlz en beschermd wonen in de Wmo 2015 op hoofdlijnen beschreven. Tevens worden de effecten van het afbouwen van de CVO en het afschaffen van de EVV op de eigen bijdragen in beeld gebracht. Alle bedragen in deze paragraaf zijn weergeven alsof de CVO en de EVV in 2025 zouden zijn afgeschaft. Aangezien eigen bijdragen zijn gebaseerd op het inkomen en vermogen van twee jaar eerder (de t-2 systematiek) wordt voor enkele bedragen aangesloten bij het jaar 2023.

De Wlz kent verschillende eigen bijdragen die afhankelijk zijn van de leveringsvorm. Voor zorg met verblijf betaalt men in principe altijd de hoge eigen bijdrage (hierna: HEB) omdat men bij zorg met verblijf een integraal pakket ontvangt, waarbij niet alleen zorg maar ook wonen en voeding zit inbegrepen. De HEB kan oplopen tot maximaal € 2.954,40 per maand.

Er zijn enkele situaties waarbij voor zorg met verblijf niet de HEB, maar de zogenaamde lage eigen bijdrage (hierna: LEB) wordt betaald. Dit is bijvoorbeeld het geval bij de eerste vier maanden van het verblijf of als er sprake is van een thuiswonende partner.4 De LEB bedraagt minimaal € 205 en maximaal € 1.076,60 per maand. De LEB wordt ook betaald bij zorg zonder verblijf, namelijk voor een volledig pakket thuis (hierna: vpt), een modulair pakket thuis (hierna: mpt) of persoonsgebonden budget (hierna: pgb). De eigen bijdragen voor mpt en pgb kennen een extra aftrekpost, waardoor deze minimaal € 29,20 en maximaal € 900,80 per maand bedragen.

Naast de leveringsvorm zijn de eigen bijdragen op grond van de Wlz afhankelijk van inkomen en vermogen. Om correcties van eigen bijdragen zoveel mogelijk te voorkomen, zijn stabiele inkomens- en vermogensgegevens nodig. Daarom wordt er voor de berekening van de eigen bijdragen in beginsel gekeken naar het verzamelinkomen en vermogen van twee jaar voorafgaand aan het jaar waarover de eigen bijdrage verschuldigd is (de t-2 systematiek). Bij het verzamelinkomen wordt via de VIB een deel van het vermogen opgeteld dat het heffingsvrije vermogen à € 33.748 te boven gaat. Voor niet-pensioengerechtigden wordt bij de berekening van de VIB rekening gehouden met de EVV waardoor het bijdrageplichtig vermogen voor niet-pensioengerechtigden wordt verlaagd met € 11.534. Voor pensioengerechtigden wordt rekening gehouden met de CVO, welke in mindering wordt gebracht op de som van het verzamelinkomen en de VIB. De HEB is gebaseerd op de som van het verzamelinkomen, de VIB en de eventuele aftrek vanwege de CVO. Anders dan de HEB kent de LEB een marginaal tarief, waardoor de som van het verzamelinkomen de VIB en de eventuele aftrek vanwege de CVO voor 10% doorwerkt in de hoogte van de eigen bijdrage.

De eigen bijdragen voor beschermd wonen in de Wmo 2015 volgen dezelfde systematiek als de eigen bijdragen voor zorg met verblijf in de Wlz.

Om stapeling van eigen betalingen tegen te gaan, is geregeld dat de eigen bijdragen op grond van de Wlz en op grond van de Wmo voor beschermd wonen niet kunnen cumuleren.

Ook de voornomen invoering van de inkomens- en vermogensafhankelijke eigen bijdrage (ivb) ter vervanging van het abonnementstarief zal gepaard gaan van anti-cumulatie. Als een eigen bijdrage voor langdurige zorg of beschermd wonen verschuldigd is, dan is er geen ivb verschuldigd.

Door de afbouw van de CVO stijgen, voor een deel van de pensioengerechtigden, de eigen bijdragen voor zorg op grond van de Wlz en beschermd wonen op grond van de Wmo 2015. Óf de eigen bijdrage stijgt en hoe hoog deze stijging is, hangt af van verschillende factoren. Factoren die een rol spelen zijn of er een eventuele pensioengerechtigde partner is, de hoogte van het verzamelinkomen, de hoogte van het vermogen (en eventueel de verdeling ervan over de partners) en de leveringsvorm van de zorg op basis waarvan men de HEB of LEB betaalt.

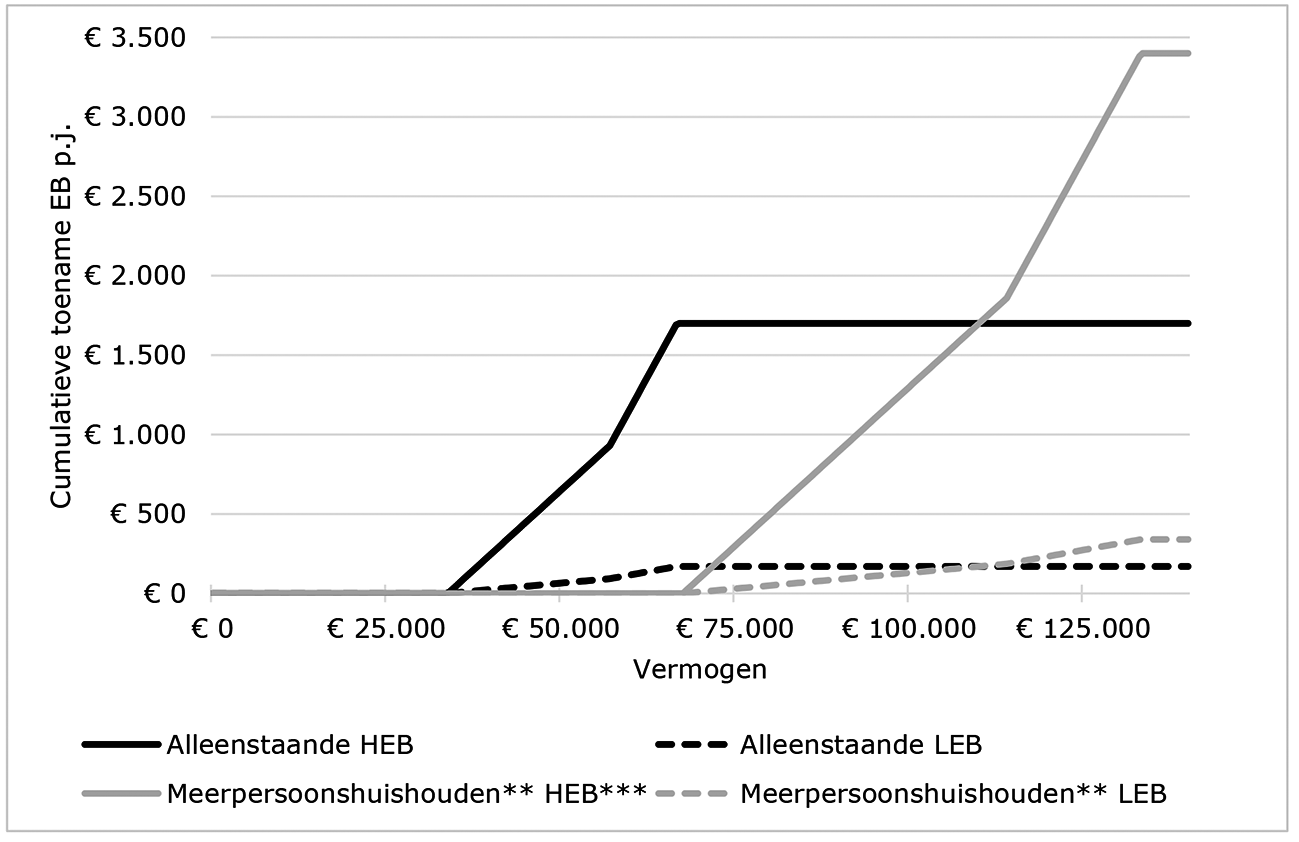

Om in aanmerking te komen voor de CVO moet de cliënt (en eventueel diens partner) onder de inkomensgrens van € 22.833 zitten.5 Figuur 1 en tabel 1 tonen het effect van de afbouw van de CVO op de hoogte van de eigen bijdrage voor een aantal combinaties van huishoudtype (alleenstaand of meerpersoonshuishouden), type eigen bijdrage (HEB of LEB) en de hoogte van het vermogen. De tabel geeft voor zowel informatie over de (gemiddelde) jaarlijkse stijging van de eigen bijdrage in de periode 2026 t/m 2028 als de totale stijging van de eigen bijdrage per jaar per 2028.

Figuur 1: Totale toename eigen bijdrage per jaar in 2028 na afschaffing CVO*

Afkortingen: EB = eigen bijdrage, HEB = hoge eigen bijdrage, LEB = lage eigen bijdrage

* De effecten worden getoond voor pensioengerechtigde personen/huishoudens die vanwege de hoogte van het verzamelinkomen recht hebben op de CVO (in 2025 is dat het geval bij een verzamelinkomen per persoon in 2023 dat lager is dan € 22.833).

** Bij meerpersoonshuishoudens is uitgegaan van een 50/50-verdeling van het vermogen over de partners. In de praktijk wordt echter uitgegaan van de verdeling die in de fiscaliteit is gekozen. Een optimale verdeling in de fiscaliteit is niet per definitie ook de optimale verdeling bij de CVO. De bedragen in de figuur geven voor de meerpersoonshuishoudens dan ook de maximale effecten weer.

*** De HEB bij meerpersoonshuishoudens komt alleen voor indien beide partners waren opgenomen in een zorginstelling.

|

Type EB |

Vermogen |

Gemiddelde jaarlijkse toename EB 2026–2028 |

Totale toename EB per jaar in 2028 |

|---|---|---|---|

|

Alleenstaanden onder de inkomensgrens |

|||

|

HEB |

Minder dan € 33.7492 |

€ – |

€ – |

|

€ 45.000 |

€ 150 |

€ 450 |

|

|

€ 55.000 |

€ 283 |

€ 850 |

|

|

Meer dan € 66.6232 |

€ 567 |

€ 1.700 |

|

|

LEB/VPT/MPT/PGB |

Minder dan € 33.7492 |

€ – |

€ – |

|

€ 45.000 |

€ 15 |

€ 45 |

|

|

€ 55.000 |

€ 28 |

€ 85 |

|

|

Meer dan € 66.6232 |

€ 57 |

€ 170 |

|

|

Meerpersoonshuishoudens3 onder de inkomensgrens |

|||

|

HEB4 |

Minder dan € 67.4972 |

– |

– |

|

€ 90.000 |

€ 300 |

€ 900 |

|

|

€ 110.000 |

€ 567 |

€ 1.700 |

|

|

Meer dan € 133.2472 |

€ 1.133 |

€ 3.400 |

|

|

LEB/VPT/MPT/PGB |

Minder dan € 67.4972 |

€ – |

€ – |

|

€ 90.000 |

€ 30 |

€ 90 |

|

|

€ 110.000 |

€ 57 |

€ 170 |

|

|

Meer dan € 133.2472 |

€ 113 |

€ 340 |

|

Afkortingen: EB = eigen bijdrage, HEB = hoge eigen bijdrage, LEB = lage eigen bijdrage voor zorg met verblijf, VPT = volledig pakket thuis, MPT = modulair pakket thuis, PGB = persoonsgebonden budget.

De effecten worden getoond voor pensioengerechtigde personen/huishoudens die vanwege de hoogte van het verzamelinkomen recht hadden op de CVO (in 2025 is dat het geval bij een verzamelinkomen per persoon in 2023 dat lager is dan € 22.833).

Dit zijn de grenzen waarbij respectievelijk het minimale en maximale effect van de CVO wordt bereikt (voor de situatie 2025, waarbij er wordt gekeken naar de relevante vermogensgrens in 2023).

Bij meerpersoonshuishoudens is uitgegaan van een 50/50-verdeling van het vermogen over de partners. In de praktijk wordt echter uitgegaan van de verdeling die in de fiscaliteit is gekozen. Een optimale verdeling in de fiscaliteit is niet per definitie ook de optimale verdeling bij de CVO. De bedragen in de tabel geven voor de meerpersoonshuishoudens dan ook de maximale effecten weer.

De HEB bij meerpersoonshuishoudens komt alleen voor indien beide partners zijn opgenomen in een zorginstelling.

Het financiële effect van de afschaffing van de CVO is als volgt. Voor alleenstaande cliënten onder de hiervoor genoemde inkomensgrens met een vermogen in 2023 tot € 33.749 bedraagt de CVO € 0, waarmee de doorwerking op de hoogte van de eigen bijdragen gelijk is aan € 0. Bij een vermogen vanaf € 66.623 wordt het maximale bedrag aan CVO bereikt, namelijk € 1.700. Bij de HEB werkt dit bedrag geheel door in de uiteindelijke eigen bijdrage per jaar. Bij de LEB werkt de CVO middels het marginaal tarief van 10% voor € 170 door op de uiteindelijke eigen bijdrage per jaar (€ 1.700 * 10%).

Aangezien de CVO tot € 1.700 kan oplopen, zou het in één keer afschaffen van de CVO grote financiële effecten hebben. Daarom is ervoor gekozen om de CVO in drie stappen af te bouwen. Voor een alleenstaande cliënt met de maximale CVO en een HEB betekent dit in de periode 2026–2028 een jaarlijks gemiddelde toename van de eigen bijdrage van € 567. In totaal stijgt deze eigen bijdrage na drie jaar met € 1.700 per jaar.

Voor een alleenstaande cliënt met de maximale CVO en een LEB betekent dit in de periode 2026–2028 een jaarlijks gemiddelde toename van de eigen bijdrage van € 57. In totaal stijgt deze eigen bijdrage na drie jaar met € 170 per jaar. Voor meerpersoonshuishoudens bedragen de effecten maximaal tweemaal het effect van alleenstaanden.

Tabel 2 toont het aantal huishoudens dat op peildatum 1 januari 2024 in aanmerking kwam voor de CVO met betrekking tot eigen bijdragen op grond van de Wlz. Tevens toont de tabel het aandeel huishoudens dat een HEB of LEB betaalde. In de tabel is het volgende te zien:

– 25.200 alleenstaanden kwamen in aanmerking voor de CVO, waarvan 15.200 (60%) voor het maximumbedrag van € 1.700 per jaar.

• Van deze 15.200 cliënten betaalde 67% de HEB, waardoor voor hen de afbouw van de CVO geleidelijk tot een stijging van de eigen bijdrage met € 1.700 per jaar leidt. Voor de overige 33% van deze cliënten stijgt de eigen bijdrage na afschaffing van de CVO met € 170 per jaar.

– 9.000 meerpersoonshuishoudens kwamen in aanmerking voor de CVO, waarvan 5.000 huishoudens (56%) een CVO van € 1.700 kregen en 1.100 (12%) een CVO van € 3.400.

• Bij de meerpersoonshuishoudens is zichtbaar dat het aandeel huishoudens dat de HEB betaalde zeer laag lag. Dit betekent dat er slechts een zeer beperkt aantal huishoudens is waarbij de hoogte van de CVO volledig doorwerkt in de eigen bijdrage. Het overgrote deel betaalde de LEB waarbij de CVO niet voor 100%, maar – vanwege het marginale tarief – voor 10% doorwerkt in de eigen bijdrage.

– Hoewel de eigen bijdragen door afbouw van de CVO fors kunnen toenemen, worden deze effecten draagbaar geacht. Het idee achter eigen bijdragen die afhankelijk zijn van zowel inkomen als vermogen, is dat men ook vanuit vermogen bijdraagt aan de financiering van de zorg. Indien het inkomen niet toereikend is om de eigen bijdrage van te betalen (voornamelijk bij de HEB), dan wordt men geacht hier een deel van het vermogen voor in te zetten. Cliënten die geconfronteerd worden met een verhoging van de eigen bijdrage door afbouw van de CVO hebben een vermogen van minstens € 33.749, waardoor de effecten van de afbouw van de CVO draagbaar worden geacht.

|

Hoogte CVO |

Alleenstaanden |

|||

|

Aantal |

Aantal (%) |

Aandeel HEB |

Aandeel LEB |

|

|

€ 1 – € 499 |

5.100 |

20% |

78% |

22% |

|

€ 500 – € 999 |

2.800 |

11% |

80% |

20% |

|

€ 1.000 – € 1.699 |

2.000 |

8% |

81% |

19% |

|

€ 1.700 |

15.200 |

60% |

67% |

33% |

|

Totaal |

25.200 |

100% |

72% |

28% |

|

Meerpersoonshuishoudens |

||||

|

Aantal |

Aantal (%) |

Aandeel HEB |

Aandeel LEB |

|

|

€ 1 – € 499 |

1.200 |

14% |

0% |

100% |

|

€ 500 – € 999 |

800 |

9% |

0% |

100% |

|

€ 1.000 – € 1.699 |

700 |

8% |

1% |

99% |

|

€ 1.700 |

5.000 |

56% |

0% |

100% |

|

€ 1.701 – € 3.399 |

200 |

3% |

0% |

100% |

|

€ 3.400 |

1.100 |

12% |

0% |

100% |

|

Totaal |

9.000 |

100% |

0% |

100% |

Door de afschaffing van de EVV stijgen de eigen bijdragen voor een deel van de niet-pensioengerechtigde cliënten voor zorg op grond van de Wlz en beschermd wonen en opvang op grond van de Wmo 2015. Óf er sprake is van een toename van de eigen bijdrage en hoe hoog deze stijging is, hangt af van verschillende factoren. Factoren die een rol spelen zijn of er een eventuele partner (en diens leeftijd en zorggebruik) is, de hoogte van het verzamelinkomen, de hoogte van het vermogen (en eventueel de verdeling ervan over de partners) en het type eigen bijdrage (HEB of LEB).

Figuur 2 en tabel 3 tonen het effect van de afschaffing van de EVV op de hoogte van de eigen bijdrage voor zorg op grond van de Wlz en beschermd wonen op grond van de Wmo 2015 vanaf 2026 voor een aantal combinaties van huishoudtype (alleenstaande of meerpersoonshuishoudens), type eigen bijdrage (HEB of LEB) en vermogen.

Figuur 2: Totale toename eigen bijdrage per jaar in 2026 na afschaffing EVV

Afkortingen: EB = eigen bijdrage, HEB = hoge eigen bijdrage, LEB = lage eigen bijdrage

* Bij meerpersoonshuishoudens is uitgegaan van een 50/50-verdeling van het vermogen over de partners. In de praktijk wordt echter uitgegaan van de verdeling die in de fiscaliteit is gekozen. Een optimale verdeling in de fiscaliteit is niet per definitie ook de optimale verdeling bij de CVO. De bedragen in de figuur geven voor de meerpersoonshuishoudens dan ook de maximale effecten weer.

** De HEB bij meerpersoonshuishoudens komt alleen voor indien beide partners zijn opgenomen in een zorginstelling.

|

Type EB |

Vermogen |

Toename EB per jaar in 2026 |

|---|---|---|

|

Alleenstaanden |

||

|

HEB |

Minder dan € 33.7491 |

€ – |

|

€ 40.000 |

€ 250 |

|

|

Meer dan € 45.2811 |

€ 461 |

|

|

LEB/VPT/MPT/PGB |

Minder dan € 33.7491 |

€ – |

|

€ 40.000 |

€ 25 |

|

|

Meer dan € 45.2811 |

€ 46 |

|

|

Meerpersoonshuishoudens2 |

||

|

HEB3 |

Minder dan € 67.4971 |

€ – |

|

€ 80.000 |

€ 500 |

|

|

Meer dan € 90.5631 |

€ 923 |

|

|

LEB/VPT/MPT/PGB |

Minder dan € 67.4971 |

€ – |

|

€ 80.000 |

€ 50 |

|

|

Meer dan € 90.5631 |

€ 92 |

|

Afkortingen: EB = eigen bijdrage, HEB = hoge eigen bijdrage, LEB = lage eigen bijdrage voor zorg met verblijf, VPT = volledig pakket thuis, MPT = modulair pakket thuis, PGB = persoonsgebonden budget.

Dit zijn de grenzen waarbij respectievelijk het minimale en maximale effect van de EVV wordt bereikt (voor de situatie 2025, waarbij er wordt gekeken naar de relevante vermogensgrens in 2023).

Bij meerpersoonshuishoudens is uitgegaan van een 50/50-verdeling van het vermogen over de partners. In de praktijk wordt echter uitgegaan van de verdeling die in de fiscaliteit is gekozen. Een optimale verdeling in de fiscaliteit is niet per definitie ook de optimale verdeling bij de CVO. De bedragen in de tabel geven voor de meerpersoonshuishoudens dan ook de maximale effecten weer.

De HEB bij meerpersoonshuishoudens komt alleen voor indien beide partners zijn opgenomen in een zorginstelling.

Voor alleenstaande cliënten met een vermogen in 2023 tot € 33.749 bedraagt de EVV € 0. Dit is namelijk de grens tot waar vermogen voor de VIB is vrijgesteld voor de eigen bijdragen. Bij een vermogen van meer dan € 45.282 bereikt de EVV het maximum van € 11.534. Bij de HEB werkt dit bedrag via de VIB van 4% voor € 461 door in de uiteindelijke eigen bijdrage per jaar (€ 11.534 * 4%). Bij de LEB werkt de EVV middels de VIB van 4% en het marginaal tarief van 10% voor € 46 door op de uiteindelijke eigen bijdrage per jaar (€ 11.534 * 4% * 10%). Voor meerpersoonshuishoudens bedragen de effecten maximaal tweemaal het effect van alleenstaanden. Anders dan bij de CVO, wordt de EVV in één keer volledig afgeschaft, omdat hier kleinere financiële effecten mee gepaard gingen.

Tabel 4 toont het aantal huishoudens dat op peildatum 1 januari 2024 in aanmerking kwam voor de EVV met betrekking tot eigen bijdragen voor zorg op grond van de Wlz of beschermd wonen op grond van de Wmo 2015. Tevens toont de tabel het aandeel huishoudens dat een HEB of LEB betaalde. In de tabel is het volgende te zien:

– Respectievelijk 22.400 en 200 alleenstaande cliënten in de Wlz en beschermd wonen in de Wmo 2015 kwamen in aanmerking voor de maximale EVV.

• 78% en 88% van deze cliënten betaalden de HEB, waardoor de afschaffing van de EVV tot een stijging van de eigen bijdrage op jaarbasis met € 461 leidt.

– In de Wlz kwamen 1.200 meerpersoonshuishoudens in aanmerking voor de EVV, waarvan voor 500 huishoudens één keer de maximale EVV van toepassing was, voor 400 huishoudens tweemaal de maximale EVV en voor 300 huishoudens een ander bedrag. De aantallen voor beschermd wonen in de Wmo 2015 waren zeer beperkt.

• Bij de meerpersoonshuishoudens is zichtbaar dat het aandeel huishoudens dat de HEB betaalde zeer laag lag. Dit betekent dat er slechts een zeer beperkt aantal huishoudens was waarbij de hoogte van de EVV voor 100% doorwerkte in de eigen bijdrage. Het overgrote deel betaalde de LEB waarbij de EVV – vanwege het marginale tarief – voor 10% meetelde in de eigen bijdrage.

– Hoewel de eigen bijdragen door afschaffing van de EVV kunnen toenemen, worden deze effecten draagbaar geacht. Het idee achter eigen bijdragen die afhankelijk zijn van zowel inkomen als vermogen, is dat men ook vanuit vermogen bijdraagt aan de financiering van de zorg. Indien het inkomen niet toereikend is om de eigen bijdrage van te betalen (voornamelijk bij de HEB), dan wordt men geacht hier een deel van het vermogen voor in te zetten. Cliënten die geconfronteerd worden met een verhoging van de eigen bijdrage door afschaffing van de EVV hebben een vermogen van minstens € 33.749, waardoor de effecten van de afschaffing van de EVV draagbaar worden geacht.

|

Wlz |

Beschermd wonen Wmo 2015 |

|||||

|

Hoogte EVV |

Alleenstaanden |

Alleenstaanden |

||||

|

Aantal |

Aandeel HEB |

Aandeel LEB |

Aantal |

Aandeel HEB |

Aandeel LEB |

|

|

Eenmalig maximale EVV |

22.400 |

78% |

22% |

200 |

88% |

12% |

|

Overig |

– |

81% |

19% |

– |

100% |

0% |

|

Totaal |

22.400 |

78% |

22% |

200 |

88% |

12% |

|

Meerpersoonshuishoudens |

Meerpersoonshuishoudens |

|||||

|

Aantal |

Aandeel HEB |

Aandeel LEB |

Aantal |

Aandeel HEB |

Aandeel LEB |

|

|

Eenmalig maximale EVV |

500 |

0% |

100% |

– |

0% |

100% |

|

Tweemaal maximale EVV |

400 |

0% |

100% |

– |

0% |

100% |

|

Overig |

300 |

0% |

100% |

– |

0% |

100% |

|

Totaal |

1.200 |

0% |

100% |

– |

0% |

100% |

De afbouw van de CVO en de afschaffing van de EVV zorgen voor toenemende opbrengsten van eigen bijdragen voor zorg op grond van de Wlz. Aangezien de CVO in drie stappen wordt afgebouwd, neemt de opbrengst van eigen bijdragen voor Wlz-zorg naar verwachting geleidelijk toe met € 7,9 mln in 2026, met € 16,0 mln in 2027 en structureel met € 24,4 mln vanaf 2028. Het afschaffen van de EVV leidt tot een verwachte toename van de opbrengst van eigen bijdragen voor zorg op grond van de Wlz van structureel circa € 6,5 mln vanaf 2026.

|

2026 |

2027 |

2028 = struc. |

|

|---|---|---|---|

|

Totaal |

14,2 |

22,5 |

31,0 |

|

w.v. CVO |

7,9 |

16,0 |

24,4 |

|

w.v. EVV |

6,4 |

6,5 |

6,6 |

Zowel de afbouw van de CVO, als de afschaffing van de EVV hebben een nagenoeg nihil effect op de opbrengst van eigen bijdragen op grond van de Wmo 2015. Dit komt door de aanzienlijk lagere cliëntaantallen in beschermd wonen binnen de Wmo 2015 dan in de Wlz en cliënten in beschermd wonen en opvang in de Wmo 2015 hebben doorgaans een lager bijdrageplichtig inkomen. Zoals eerder toegelicht, treedt er pas een effect op in de eigen bijdragen als iemand een vermogen heeft van minstens € 33.749.

Het ontwerp van dit besluit is van 4 juni tot en met 16 juli 2024 opengesteld voor internetconsultatie. Tegelijk is het ter toetsing en advisering voorgelegd aan onder meer het CAK, de Vereniging van Nederlandse Gemeenten (hierna: VNG) en het Adviescollege toetsing regeldruk (hierna: ATR). De afbouw van de CVO en de afschaffing van de EVV waren opgenomen in het ontwerp-Besluit vervanging abonnementstarief Wmo 2015. Om procedurele redenen is de beëindiging van de CVO en de EVV afgesplitst in onderhavige separate algemene maatregel van bestuur. Samen met (vertegenwoordigers van) de partijen in de uitvoeringsketen is de conclusie getrokken dat de planning om het abonnementstarief per 1 januari 2026 te vervangen door de ivb niet meer realistisch is, omdat er voldoende tijd moet zitten tussen de publicatie van de wet en het moment van inwerkingtreding ervan. Om zowel aan burgers en aanbieders van ondersteuning, als aan uitvoerende partijen – zoals het CAK en gemeenten – de kans te geven zich goed voor te bereiden op de vervanging van het abonnementstarief, is de beoogde implementatiedatum opgeschoven naar 1 januari 2027.6 Het beëindigen van de CVO en de EVV wordt ook los van de vervanging van het abonnementstarief wenselijk geacht. Zoals in paragraaf 2 toegelicht, is de noodzaak van zowel de CVO, als de EVV is immers achterhaald. Door het onder te brengen in een separate algemene maatregel van bestuur, kunnen de CVO en de EVV per 1 januari 2026 beëindigd worden.

In het kader van de internetconsultatie heeft Ieder(in) mede namens de Seniorencoalitie (ANBO-PCOB, Koepel Gepensioneerden, NOOM en SOM.Nl), de Patiëntenfederatie Nederland, MantelzorgNL, MIND, Per Saldo, Alzheimer Nederland, Spierziekten Nederland, Wij Staan Op! en Gehandicapten Patiënten Platform Zeist een gezamenlijke reactie gegeven op het voorstel de CVO en de EVV te beëindigen. Ieder(in) merkte in de reactie op dat deze beëindiging bijdraagt aan de stapeling van zorgkosten, aangezien cliënten daardoor een hogere eigen bijdrage gaan betalen.

In reactie hierop merkt de regering op dat de beëindiging van de CVO en de EVV alleen een effect heeft op de eigen bijdrage van cliënten met een vermogen van ten minste € 33.749. Deze effecten worden draagbaar geacht. Het idee achter eigen bijdragen die afhankelijk zijn van zowel inkomen als vermogen, is dat men ook vanuit vermogen bijdraagt aan de financiering van langdurige zorg en maatschappelijke ondersteuning. Ook is door meerdere ontwikkelingen in de fiscaliteit en de eigen bijdragen de noodzaak voor de CVO en EVV inmiddels verdwenen.

Het ATR, het CAK en de VNG hebben in hun adviezen over het Besluit vervanging abonnementstarief Wmo 2015 geen opmerkingen gemaakt over de beëindiging van de CVO en de EVV.

De inwerkingtredingsdatum van dit besluit is 1 januari 2026. Er is voldoende tijd geboden voor de implementatie van het voorliggende besluit. Het besluit is in afstemming met uitvoeringsorganisaties in het voorjaar van 2024 opgesteld, direct waarna de internetconsultatie, toetsing en advisering zijn gestart.

De afbouw van de CVO is vervat in overgangsrecht. Dit wordt uiteengezet in het artikelsgewijze deel van deze nota van toelichting. Voor het afschaffen van de EVV is geen overgangsrecht getroffen. Hier treden – zoals eerder toegelicht – kleinere financiële effecten op dan bij het afschaffen van de CVO.

Vanwege de afschaffing van de CVO is het begrip «compensatie vervallen ouderentoeslag» geschrapt en de verwijzing naar artikel 3.2a Ub Wmo 2015 aangepast.

Artikel 3.2 Ub Wmo 2015 bepaalt hoe het vermogen wordt berekend dat in aanmerking wordt genomen voor de vaststelling van het bijdrageplichtig inkomen dat daarvan afhankelijk is.

Het eerste lid, onderdeel b, regelt de EVV. Dit onderdeel vervalt vanwege het schrappen van deze vermogensvrijstelling. Ten behoeve van de leesbaarheid is het eerste lid opnieuw vastgesteld. Aangezien dat artikellid niet meer uit onderdelen bestaat, is de verwijzing in het vierde en vijfde lid aangepast.

Artikel 3.2a Ub Wmo 2015 beschrijft de berekening van de CVO. Met de afschaffing van deze compensatie zijn het eerste en tweede lid van dat artikel overbodig geworden. Artikel III bevat het overgangsrecht voor het afbouwen van de CVO.

Het tweede lid van artikel 3.7 Ub Wmo 2015 is vervallen wegens het afschaffen van de CVO en het schrappen van de EVV.

Het schrappen van artikel 3.13, eerste lid, onderdeel b, vierde en vijfde subonderdeel, Ub Wmo 2015 houdt verband met het afschaffen van de CVO. Artikel III bevat het overgangsrecht voor het afbouwen van deze compensatie.

Artikel 3.14a is geschrapt in verband met het afschaffen van de CVO. Artikel III bevat het overgangsrecht voor het afbouwen van deze compensatie.

Vanwege de afschaffing van de CVO is het begrip «compensatie vervallen ouderentoeslag» geschrapt en de verwijzing naar artikel 3.3.1.2a Blz aangepast.

Artikel 3.3.1.2, eerste lid, onderdeel b, Blz regelde de EVV. Dit onderdeel is vervallen vanwege het schrappen van deze vermogensvrijstelling. Ten behoeve van de leesbaarheid is het eerste lid opnieuw vastgesteld. Aangezien dat artikellid niet meer uit onderdelen bestaat, is de verwijzing in het vierde en vijfde lid aangepast.

Artikel 3.3.1.2a Blz beschrijft de berekening van de CVO. Met de afschaffing van deze compensatie zijn het eerste en tweede lid van dat artikel overbodig geworden. Artikel III bevat het overgangsrecht voor het afbouwen van de CVO.

Artikel 3.3.1.7, tweede lid, Blz is vervallen wegens het afschaffen van de CVO en het schrappen van de EVV.

Artikel 3.3.2.3, eerste lid, onderdeel b, vierde en vijfde subonderdeel, Blz vervallen in verband met het afschaffen van de CVO. Om diezelfde reden is artikel 3.3.2.4a geschrapt. Artikel III bevat het overgangsrecht voor het afbouwen van de CVO.

Het eerste en tweede lid voorzien in overgangsrecht in verband met het afschaffen van de CVO bij de berekening van de eigen bijdrage voor een maatwerkvoorziening met beschermd wonen op grond van de Wmo 2015 en van de eigen bijdrage op grond van de Wlz. Deze voorziening wordt in drie stappen afgebouwd. In het eerste jaar is het bedrag van de compensatie 1/3 lager, in het tweede jaar 2/3 lager en vanaf het derde jaar is er geen compensatie meer voor het vervallen van de ouderentoeslag. De bij de berekening toepasselijke bedragen worden in het eerste en tweede jaar op de gebruikelijke wijze geïndexeerd. Deze overgangsperiode geldt voor zowel bestaande, als nieuwe cliënten en verzekerden. Wellicht ten overvloede wordt opgemerkt dat de CVO in het geheel niet van toepassing is op eigen bijdragen op grond van de Wmo 2015 voor maatwerkvoorzieningen zonder beschermd wonen.

Per 2026 wordt de CVO afgebouwd en de EVV afgeschaft.

De Staatssecretaris van Volksgezondheid, Welzijn en Sport, N.J.F. Pouw-Verweij

Zie artikel 3.3.2.2 voor andere uitzonderingssituaties waarbij de LEB verschuldigd is voor zorg met verblijf.

Of iemand onder of boven de inkomensgrens zit, wordt bekeken door op het verzamelinkomen 4% van de grondslag sparen en beleggen in mindering te brengen. Dit totaal wordt vervolgens met de inkomensgrens vergeleken. Bij de HEB wordt rekening gehouden met bepaalde aftrekposten.

Aangezien een zeer beperkt aantal huishoudens met beschermd wonen in de Wmo 2015 in aanmerking kwam voor de CVO, toont de tabel uitsluitend aantallen voor de Wlz.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2025-255.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.