Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatsblad 2021, 541 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze minister van Binnenlandse Zaken en Koninkrijksrelaties van 9 augustus 2021, nr. 2021-0000375497, gedaan mede namens de staatssecretaris van Financiën;

Gelet op artikel 15a, derde lid, van de Financiële-verhoudingswet;

De Afdeling advisering van de Raad van State gehoord (advies van 22 september, nr. W04.21.0230/I);

Gezien het nader rapport van Onze minister van Binnenlandse Zaken en Koninkrijksrelaties van 26 oktober 2021, nr. 2021-0000553027, uitgebracht mede namens de staatssecretaris van Financiën;

Hebben goedgevonden en verstaan:

Artikel 28a van het Besluit financiële verhouding 2001 komt te luiden:

1. Het grensbedrag voor de verzameluitkering, bedoeld in artikel 15a, derde lid, van de wet, wordt vastgesteld op € 1 miljoen inclusief BTW voor de totale omvang van de beschikbare bijdrage.

2. Indien de totale omvang van de beschikbare bijdrage lager is dan € 1 miljoen inclusief BTW, is het grensbedrag voor de verzameluitkering € 50.000,– inclusief BTW per ontvanger.

Artikel 28a van het Besluit financiële verhouding 2001 komt te luiden:

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 29 oktober 2021

Willem-Alexander

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

De Staatssecretaris van Financiën, J.A. Vijlbrief

Uitgegeven de elfde november 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Uitkeringen aan gemeenten en provincies die onder voorwaarden voor een bepaald openbaar belang worden verstrekt zijn op grond van artikel 15a van de Financiële-verhoudingswet (Fvw) specifieke uitkeringen. In het derde lid van dat artikel is ook bepaald dat bedragen, lager dan een bij algemene maatregel van bestuur bepaald bedrag, alleen kunnen worden uitgekeerd als verzameluitkering. Dit besluit strekt ertoe dit grensbedrag voor de verzameluitkering in artikel 28a van het Besluit financiële verhouding 2001 (Bfv) te wijzigen in een grensbedrag van 1 miljoen euro voor de (gehele) uitkering en een grensbedrag van 50.000,– euro per ontvanger. Deze wijziging is bedoeld om het mogelijk te maken om specifieke uitkeringen voor een bedrag lager dan 10 miljoen euro rechtmatig als zelfstandige specifieke uitkering te kunnen verstrekken zodat de bestedingsdoelen behouden blijven. Deze wijziging is nodig om te voorkomen dat in situaties waarin een specifieke uitkering het enige passende instrument is, dit instrument niet kan worden toegepast en projecten stilvallen. Benadrukt wordt dat deze wijziging van het grensbedrag een tussentijdse oplossing is, in afwachting van een brede herziening van het uitkeringsstelsel. Bij deze brede herziening worden alle aspecten van het uitkeren van middelen door het Rijk aan decentrale overheden in samenhang bezien.

Ingevolge art. 15a, derde lid, van de Fvw en het huidige artikel 28a van het Bfv dienen specifieke uitkeringen onder de 10 miljoen euro te worden gebundeld in een zogenoemde «verzameluitkering». De middelen in deze verzameluitkering hoeven niet aan één specifiek beleidsdoel te worden besteed – zoals het geval is bij een gewone specifieke uitkering – maar mogen aan alle beleidsdoelen van het betreffende ministerie worden besteed. De introductie van dit instrument in 2008 had als doelstelling om de beleidsvrijheid van decentrale overheden te vergroten en de bestuurlijke en administratieve lasten voor de decentrale overheden te verminderen.

De uitvoering van de verzameluitkering (uitbetaling, beschikking en vaststelling) is op grond van artikel 16a van de Fvw volledig ondergebracht bij de minister van BZK. Dit in tegenstelling tot de werkwijze bij andere specifieke uitkeringen, waarbij de uitvoering bij de vakministers zelf ligt. De verantwoording over de totale middelen in een verzameluitkering geschiedt, zoals vastgelegd in art. 16a, zesde lid, Fvw, slechts door middel van één indicator: besteed bedrag. Dit sluit aan bij het doel van de ruime bestedingsvrijheid en vermindering van sturing vanuit het Rijk op details.

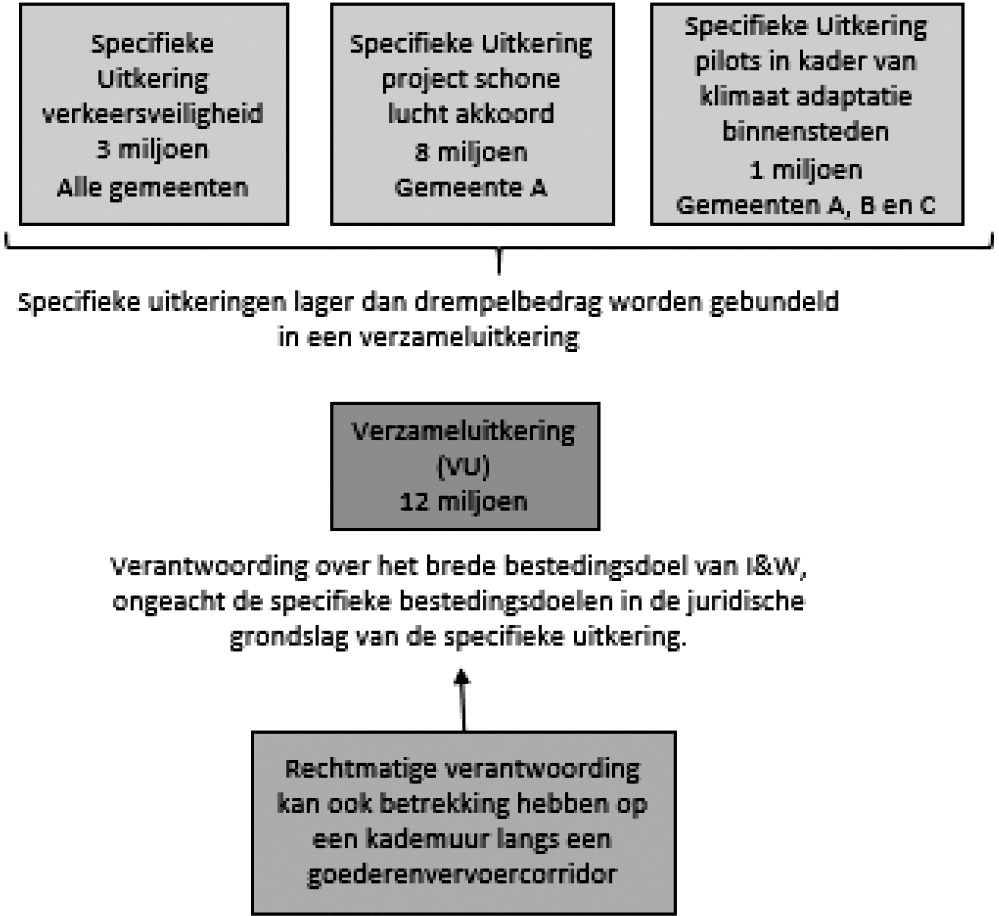

Om de werking van de verzameluitkering concreet te illustreren, is het onderstaande (fictieve) voorbeeld opgenomen.

VOORBEELD WERKING VERZAMELUITKERING

De minister van Infrastructuur en Waterstaat (IenW) is voornemens de volgende drie specifieke uitkeringen te verstrekken (zie ook figuur 1):

1. Een specifieke uitkering voor het verbeteren van de verkeersveiligheid (3 miljoen euro, bestemd voor alle gemeenten in Nederland);

2. Een specifieke uitkering voor een project in het kader van het Schone Lucht Akkoord (8 miljoen euro, alleen bestemd voor gemeente «A»);

3. Een specifieke uitkering voor pilots in het kader van klimaatadaptatie in binnensteden (1 miljoen euro, bestemd voor gemeenten «A», «B» en «C»).

De omvang van deze drie uitkeringen is per stuk lager dan 10 miljoen euro. De minister van IenW is daarom verplicht (conform de regelgeving over de verzameluitkering (art. 15a en 16a Fvw jo. art. 28a Bfv)) om deze drie uitkeringen door de minister van BZK te laten verstrekken als verzameluitkering. Dit geldt ook als er slechts één specifieke uitkering in de verzameluitkering wordt opgenomen.

Met het verstrekken als verzameluitkering vervallen de oorspronkelijke bestedingsdoelen van de betreffende specifieke uitkeringen. De ontvangende gemeente zal dan ook slechts verantwoorden of het bedrag dat zij ontvangt wordt besteed aan een van de vele beleidsdoelen van het ministerie van IenW. Dit betekent dat – hoewel de minister van IenW (via de minister van BZK) 8 miljoen euro aan gemeente A beschikbaar stelt voor het verbeteren van de luchtkwaliteit – gemeente A over deze 8 miljoen een rechtmatige verantwoording indient als zij het geld uitgeeft aan bijvoorbeeld het versterken van een kademuur langs een goederenvervoercorridor of aan bodemsanering. Het geld is dan immers ook besteed aan een van de beleidsdoelen van het ministerie van IenW.

In de praktijk zorgde de vormgeving van de verzameluitkering voor drie knelpunten:

1. Binnen een departement zorgde de toepassing van de verzameluitkering voor beleidsmatige spanning tussen verschillende beleidsdoelstellingen van één departement. Binnen het ministerie van IenW worden zowel middelen verstrekt voor het verbeteren van de luchtkwaliteit, als voor het verbeteren van het wegennet (hetgeen het gebruik van auto’s bevordert en daarmee mede kan zorgen voor het verslechteren van de luchtkwaliteit). Door de toepassing van de verzameluitkering kan een onbedoelde verschuiving van de prioriteiten van het departement ontstaan waarmee beleidsdoelstellingen van het kabinet niet worden gerealiseerd.

2. Bij gemeenten en accountants ontstond verwarring over hoe zij de specifieke doelen van de oorspronkelijke specifieke uitkering moesten interpreteren in relatie tot de bredere doelen van de verzameluitkering.

3. De verantwoordingsinformatie was voor het Rijk nauwelijks bruikbaar, omdat de verantwoordingsinformatie geen specifieke informatie bevatte over het doel waarvoor het geld aanvankelijk was bedoeld. Hierdoor kon op het totale niveau van het departement weliswaar worden aangegeven dat de uitgaven rechtmatig waren besteed, maar niet of met de bestede middelen de doelen (van de afzonderlijke uitkeringen) ook werden gehaald.

Departementen kozen er daarom steeds vaker voor om de middelen niet als een verzameluitkering, maar als een decentralisatie-uitkering uit te keren. Gelet op deze ontwikkelingen heeft de minister van BZK in 2015 aan de Tweede Kamer gemeld dat de verzameluitkering niet meer zou worden toegepast. Bestaande verzameluitkeringen zouden worden omgezet in decentralisatie-uitkeringen. Via een decentralisatie-uitkering was er formeel geen verantwoording mogelijk, maar de verantwoording in het kader van de verzameluitkering was toch al niet bruikbaar. Met het verstrekken via een decentralisatie-uitkering werden zo onnodige verantwoordingslasten voorkomen. De verzameluitkering zou worden geschrapt uit de Fvw.1

Tot op heden heeft de wijziging van artikel 15a Fvw op dit punt echter nog niet plaatsgevonden. Wel werd het afschaffen van de verzameluitkering opgenomen in een wetsvoorstel dat begin 2020 in consultatie is gegaan bij de VNG, het IPO en de Algemene Rekenkamer. In dit wetsvoorstel wordt het gehele uitkeringsstelsel herzien. Het oorspronkelijke streven tijdens de consultatie was inwerkingtreding in 2021. Uit de opbrengst van de consultatie bleek dat de voorgestelde nieuwe uitkeringsvormen in dit wetsvoorstel nog vragen opriepen. Daarom is besloten nader advies te vragen naar mogelijke oplossingsrichtingen. Het streven is nu is om de herziene Financiële-verhoudingswet in 2023 in werking te laten treden.2 Hiermee is de situatie ontstaan dat de verzameluitkering weliswaar wettelijk nog bestaat, maar in de praktijk niet meer wordt gebruikt.

De praktijk om kleinere uitkeringen niet als verzameluitkering, maar als decentralisatie-uitkering uit te keren, kwam in 2019 onder druk te staan met het oordeel «onvolkomenheid» van de Algemene Rekenkamer over de toepassing van de decentralisatie-uitkering. Eén van de knelpunten die de Rekenkamer constateerde was dat het in de praktijk geregeld voorkwam dat de vrij besteedbare decentralisatie-uitkering gecombineerd werd met een bestuurlijk, niet in rechte afdwingbaar, convenant. De Rekenkamer stelde dat het Rijk, met het afsluiten van een convenant, toch bestedingsvoorwaarden meegaf die niet verenigbaar waren met de vrije besteedbaarheid van de decentralisatie-uitkering. Evenmin kon achteraf door de verantwoordelijke minister worden vastgesteld of de middelen doelmatig en doeltreffend waren uitgegeven.

Als gevolg hiervan wordt sinds 2019 stringent getoetst of het toepassen van de decentralisatie-uitkering passend is.3 Dit betekent dat in situaties waarin afspraken zijn gemaakt die kunnen worden gezien als het oormerken van middelen, moet worden gekozen voor een specifieke uitkering en niet voor een decentralisatie-uitkering. Ook zijn alle bestaande decentralisatie-uitkeringen tegen het licht gehouden. Indien aan deze uitkeringen voorwaarden of convenanten ten grondslag lagen, waren deze immers onrechtmatig.

Bij de herbeoordeling van deze decentralisatie-uitkeringen bleek het vaak niet mogelijk om de afspraken die in het verleden waren gemaakt, ineens ongedaan te maken. Zelfs als geen afspraken waren gemaakt over verantwoording, was door het handhaven van de afspraken over doelen of bestedingen feitelijk sprake van een uitkering conform de definitie van een specifieke uitkering zoals opgenomen in artikel 15a, eerste lid, Fvw. Hierdoor was het continueren van de uitkering als decentralisatie-uitkering geen mogelijkheid, omdat de wet voor dergelijke uitkeringen een specifieke uitkering voorschrijft. Een decentralisatie-uitkering is dan onrechtmatig. Voor uitkeringen met een kleinere omvang dan 10 miljoen euro was ook de verzameluitkering geen goed alternatief. Een omzetting naar de verzameluitkering zou immers ook betekenen dat afspraken uit het verleden materieel zouden komen te vervallen. De decentrale overheden kunnen de middelen immers aan elk willekeurig beleidsdoel van de vakminister besteden (art. 16a, zesde lid, Fvw) en verantwoorden zich ook uitsluitend hierover. Omdat de afspraken niet konden vervallen, was ook het overhevelen van een decentralisatie-uitkering naar de verzameluitkering geen optie.

Om deze redenen is er in 2020 voor gekozen om decentralisatie-uitkeringen waaraan voorwaarden of convenanten ten grondslag lagen, om te vormen naar specifieke uitkeringen, ook als deze uitkeringen een lager bedrag dan 10 miljoen euro omvatten. De specifieke uitkering was immers de enige uitkeringsvorm waarbij de afspraken uit het verleden ongewijzigd gehandhaafd konden blijven. Het aantal geldstromen dat als specifieke uitkering is ingericht, is dan ook sterk gestegen.4 Bij het Verantwoordingsonderzoek 2020 heeft de Algemene Rekenkamer geoordeeld dat het verstrekken van afzonderlijke specifieke uitkeringen onder de 10 miljoen euro onrechtmatig is. Hiervoor had immers het instrument «verzameluitkering» gehanteerd moeten worden.

Sinds de Algemene Rekenkamer het uitkeren van geldstromen onder de 10 miljoen euro als specifieke uitkering als onrechtmatig heeft bestempeld, is er in de uitkeringspraktijk aan de decentrale overheden een belemmering ontstaan. Voor voormalige decentralisatie-uitkeringen aan decentrale overheden waarbij sprake is van in het verleden gestelde voorwaarden (op basis van afspraken of convenanten) is de specifieke uitkering, zoals hierboven beargumenteerd, de meest aangewezen uitkeringsvorm. Het huidige grensbedrag van 10 miljoen euro belemmert echter de keuze voor deze uitkeringsvorm en daarmee het behalen van rijksdoelen die met de geldstroom samenhangen. Een oplossing is dan ook nodig om de reeds bestaande geldstromen op een rechtmatige en passende wijze te kunnen verstrekken.

Voor nieuwe voornemens om een specifieke uitkering in te stellen, in het bijzonder bij geldstromen kleiner dan 10 miljoen euro, zullen de ministers van BZK en de staatssecretaris van Financiën, bij het overleg over een voorstel tot regeling van een specifieke uitkering (art. 18 Fvw), erop aansturen dat bestedingsvoorwaarden of controlevereisten achterwege blijven als die niet strikt noodzakelijk zijn. Het uitgangspunt blijft immers dat slechts voor de specifieke uitkering kan worden gekozen indien deze uitkeringsvorm bijzonder aangewezen moet worden geacht (art. 16, tweede lid, Fvw). Indien departementen geen bestedingsvoorwaarden of controlevereisten opnemen, kan immers wél voor de decentralisatie-uitkering worden gekozen. Op deze wijze wordt zoveel mogelijk voorkomen dat het aantal specifieke uitkeringen onder de 10 miljoen euro in de toekomst verder zal gaan stijgen.

Wel moet hierbij de belangrijke kanttekening worden gemaakt dat ook voor nieuwe voornemens kan gelden dat de specifieke uitkering bijzonder aangewezen is; ook als de uitkering een kleinere omvang dan 10 miljoen euro heeft. Zo kan een specifieke uitkering bijzonder aangewezen zijn bij politiek gevoelige dossiers. In die situatie kan het voor een minister of voor de Kamer gewenst zijn heel precies te bepalen waarvoor de extra middelen bedoeld zijn, en is hier achteraf ook verantwoording over gewenst. Een ander geval waarbij een specifieke uitkering bijzonder aangewezen kan worden geacht is het geval wanneer de rijksbijdrage onderdeel uitmaakt van een groter pakket aan maatregelen dat door meerdere overheidslagen in gezamenlijkheid wordt uitgevoerd. Bijvoorbeeld in de situatie dat in het kader van het verbeteren van infrastructuur en mobiliteit, het Rijk, een provincie en een aantal gemeenten een pakket samenhangende maatregelen willen nemen om doorstroming en bereikbaarheid te bevorderen. Het Rijk en decentrale overheden willen dit gezamenlijk bekostigen en daartoe een bestuurlijke afspraak maken. Deze afspraak heeft tot doel vast te leggen dat het volledige pakket aan samenhangende maatregelen wordt uitgevoerd. Voorkomen moet immers worden dat een treinstation wordt uitgebreid, zonder dat de bijbehorende geplande P+R-voorziening en snelfietsroute worden gerealiseerd. Het is in dit voorbeeld juist de samenhang van de maatregelen die tot een doelmatige en doeltreffende besteding van overheidsgeld kan leiden. Om deze samenhang te borgen zijn afspraken en daarmee bestedingsvoorwaarden, onvermijdbaar. In dergelijke gevallen zou de specifieke uitkering passender zijn dan een decentralisatie-uitkering zonder bestedingsvoorwaarden.

Tot slot kan een specifieke uitkering passend zijn als sprake is van een geldstroom naar een beperkt aantal ontvangers. In de gebiedsgerichte aanpak die veel departementen nu voorstaan (zie de voorbeelden uit paragraaf 2.1), is het soms wenselijk slechts een of enkele gemeenten of provincies een bijdrage te verschaffen voor een specifieke opgave in dat gebied. Een bedrag onder de 10 miljoen euro kan dan nog steeds als substantieel worden aangemerkt, zodat feitelijk geen sprake is van de overwegingen die tot de invoering van de verzameluitkering hebben geleid. Gelet op de beperkte groep van het aantal ontvangers staat de hoogte van de verstrekte uitkering dan immers wél in verhouding met de voorwaarden en verantwoordingslasten die aan de uitkering verbonden zijn. Echter, op dit moment maakt het grensbedrag geen onderscheid tussen uitkeringen met veel ontvangers, of uitkeringen met weinig ontvangers. Dat maakt het grensbedrag rigide. Dat knelt des te meer in de hiervoor beschreven situaties.

Er is een grote behoefte bij het Rijk om het op korte termijn mogelijk te maken om geldstromen kleiner dan 10 miljoen euro met behoud van onderliggende afspraken of specifieke bestedingsvoorwaarden rechtmatig te kunnen verstrekken. Hierbij zijn verschillende oplossingsrichtingen overwogen:

1. Het weer gaan toepassen van de verzameluitkering in de praktijk (met het grensbedrag van 10 miljoen euro). Deze oplossing is echter om meerdere redenen niet gewenst. Met deze oplossing komen de in paragraaf 2.2 geconstateerde knelpunten in de uitvoering en de verantwoording van de verzameluitkering immers weer terug. Ook zou de verzameluitkering dan slechts voor een aantal jaar weer opnieuw worden gehanteerd, terwijl het voornemen blijft bestaan om de verzameluitkering op wettelijk niveau af te schaffen. Verder is de verantwoordingsinformatie die in het kader van de verzameluitkering dient te worden aangeleverd (het geld moet zijn besteed aan de doelen van de betreffende vakminister) dusdanig onbepaald dat deze verantwoordingsinformatie in de praktijk voor de betreffende minister en de Staten-Generaal weinig bruikbaar is.

Dit laatste is van belang omdat de vakminister zich richting de Staten-Generaal moet kunnen verantwoorden over de mate waarin beleidsdoelen worden behaald, ook als die uitvoering door derden plaatsvindt. In de situatie van het voorbeeld dat in paragraaf 2.1 is beschreven, wil de minister niet in de situatie komen dat jegens de Kamers moet worden aangegeven dat 8 miljoen euro voor het schone lucht akkoord rechtmatig zijn besteed, ook al zijn die middelen besteed aan bodemsanering. Ditzelfde speelt bij uitkeringen onder het grensbedrag voor politiek gevoelige dossiers, zoals de coronamaatregelen. Het loslaten van het specifieke bestedingsdoel is ook lastig in de steeds vaker voorkomende situatie dat de rijksbijdrage onderdeel uitmaakt van een groter pakket aan maatregelen dat door meerdere overheidslagen in gezamenlijkheid worden uitgevoerd (zie ook hierboven).

2. Het versnellen van het al in gang gezette wetstraject om het uitkeringsstelsel in de Financiële-verhoudingswet te wijzigen. Begin 2020 is een conceptwetsvoorstel voor consultatie voorgelegd aan onder andere de VNG, het IPO en de Algemene Rekenkamer. Uit de opbrengst van de consultatie bleek dat de voorgestelde nieuwe vormen van uitkeringen gericht op samenwerking nog vragen opriepen. Daarom is besloten nader advies te vragen naar mogelijke oplossingsrichtingen.5 Hierbij is het nodig een zorgvuldig traject te volgen.

3. Het schrappen van de verzameluitkering uit de Fvw door middel van een afzonderlijk (nieuw) wetstraject. Een wetsvoorstel voor het uitkeringsstelsel vergt een integraal pakket aan maatregelen zodat een goede afgewogen discussie gevoerd kan worden in het parlement. Het alleen schrappen van het instrument «verzameluitkering» belemmert die brede discussie. Ook zou een wetstraject ervoor zorgen dat de onrechtmatigheid nog lang zou voortduren. In die tussentijd zouden vakdepartementen middelen niet rechtmatig kunnen verstrekken en moeten de decentrale overheden langer wachten op de betreffende middelen.

4. Het bundelen van kleine specifieke uitkeringen binnen een beleidsthema, ook interdepartementaal. Het stimuleren van het bundelen van uitkeringen om zo te komen tot een logisch, breed bestedingsdoel met daarbinnen keuzevrijheid voor decentrale overheden, behoort tot het standaard beleid van de minister van BZK. In het kader van deze discussie zou bundeling kunnen verworden tot een noodgreep om boven het grensbedrag te komen, zonder dat het gaat om het daadwerkelijk verbreden van de bestedingsdoelen. Niet alleen schiet bundeling daarmee het doel voorbij, maar het zorgt ook voor vertraging omdat afstemming nodig is. Hierdoor dienen de decentrale overheden langer te wachten op hun middelen.

5. Het bundelen van kleine specifieke uitkeringen (ongeacht het beleidsthema) tot een bedrag hoger dan het grensbedrag van 10 miljoen euro. Te denken valt aan een brede doeluitkering waarbij allerlei kleinere uitkeringen van een departement worden gebundeld, maar waarbij de afzonderlijke bestedingsdoelen tot uiting komen in afzonderlijke verantwoordingseisen. Ook hier is sprake van een noodgreep om boven het grensbedrag uit te komen waarmee de bedoeling van de wetgever met de verzameluitkering (minder verantwoordingslasten) wordt omzeild. Verder leidt dit type bundeling tot minder helderheid voor de ontvangers, omdat hiervoor een juridisch gecompliceerde regeling nodig is.

6. Het bundelen van uitkeringen en het uitkeren van deze middelen aan een tussenpersoon (bijvoorbeeld een provincie of een centrumgemeente) die er vervolgens voor zorgt dat de middelen verder worden verspreid. Dit zorgt voor die betreffende overheidslaag echter voor aanvullende administratieve lasten terwijl er geen meerwaarde voor die overheidsorganisatie tegenover staat. In de praktijk blijkt overigens ook dat provincies en centrumgemeenten steeds vaker aangeven geen behoefte te hebben aan het invullen van een dergelijke intermediairsrol.

7. Het grensbedrag op nul euro stellen. Dit zou in feite betekenen dat in het geheel niet meer hoeft te worden gekozen voor een verzameluitkering. Omdat de Fvw een grensbedrag vereist, is het echter niet zuiver gevonden dit bedrag naar nul te brengen, omdat dan in feite de bedoeling van de wetgever materieel teniet wordt gedaan.

8. Een laatste oplossing die is overwogen, is het grensbedrag verlagen zodat minder vaak van de verzameluitkering gebruik hoeft te worden gemaakt. Weliswaar wordt in dit scenario de verzameluitkering weer toegepast, maar door de verlaging van het grensbedrag zal in de praktijk veel minder vaak voor de verzameluitkering behoeven te worden gekozen. Het aanpassen van het grensbedrag maakt het mogelijk om op afzienbare termijn het weer mogelijk te maken (kleinere) specifieke uitkeringen te verstrekken, indien dit bijzonder aangewezen wordt geacht.

Gelet op het bovenstaande is, in samenspraak met de betrokken departementen, de conclusie getrokken dat optie 8, het verlagen van het grensbedrag als bedoeld in artikel 28a van het Bfv, de meest passende tussentijdse oplossing is voor deze situatie.

Bij de vraag welk nieuw grensbedrag dan in artikel 28a Bfv diende te worden opgenomen, zijn twee uitgangspunten gehanteerd. Allereerst diende het bedrag hoog genoeg te zijn, om te voorkomen dat de bedoeling van de wetgever materieel teniet wordt gedaan. Een bedrag van nul euro of een ander laag bedrag zou immers betekenen dat er materieel niets overblijft van de norm die de wetgever heeft gesteld. Ten tweede diende het bedrag ook laag genoeg te zijn zodat er voldoende specifieke uitkeringen rechtmatig kunnen worden verstrekt maar tegelijkertijd niet zodanig laag dat sprake is van al te veel versnippering. Om deze reden is een analyse uitgevoerd van de specifieke uitkeringen met een omvang onder de 10 miljoen euro die het afgelopen jaar (onrechtmatig) zijn verstrekt.6 In de onderstaande tabel zijn enkele cijfers uit deze analyse weergegeven:

|

Aantal ontvangers |

Aantal specifieke uitkeringen |

Gemiddelde bedrag specifieke uitkering |

|---|---|---|

|

1 |

36 |

€ 1.443.476 |

|

2 tot 10 |

8 |

€ 1.467.444 |

|

10 tot 100 |

10 |

€ 4.286.234 |

|

Meer dan 100 |

2 |

€ 6.182.577 |

|

Eindtotaal |

56 |

€ 2.123.789 |

Het huidige grensbedrag is een absoluut bedrag dat zonder enig onderscheid naar ontvanger of aard van de middelen moet worden toegepast. Dit sluit niet aan bij de specifieke situatie van een aantal uitkeringen. Uit de analyse blijkt namelijk dat het gemiddelde bedrag van de uitkeringen onder de 10 miljoen euro uitkomt op 2,1 miljoen euro (zie tabel 1). Daarbij hebben 36 van de 56 specifieke uitkeringen onder de 10 miljoen euro maar een ontvanger en 8 van deze uitkeringen een kleine groep van twee tot tien ontvangers (zie tabel 1). Gelet hierop is het ook niet verwonderlijk dat het grensbedrag van 10 miljoen euro in veel gevallen niet passend is voor de situatie waarin de uitkering wordt verstrekt. Om deze reden is ervoor gekozen om een grensbedrag per ontvanger te introduceren.

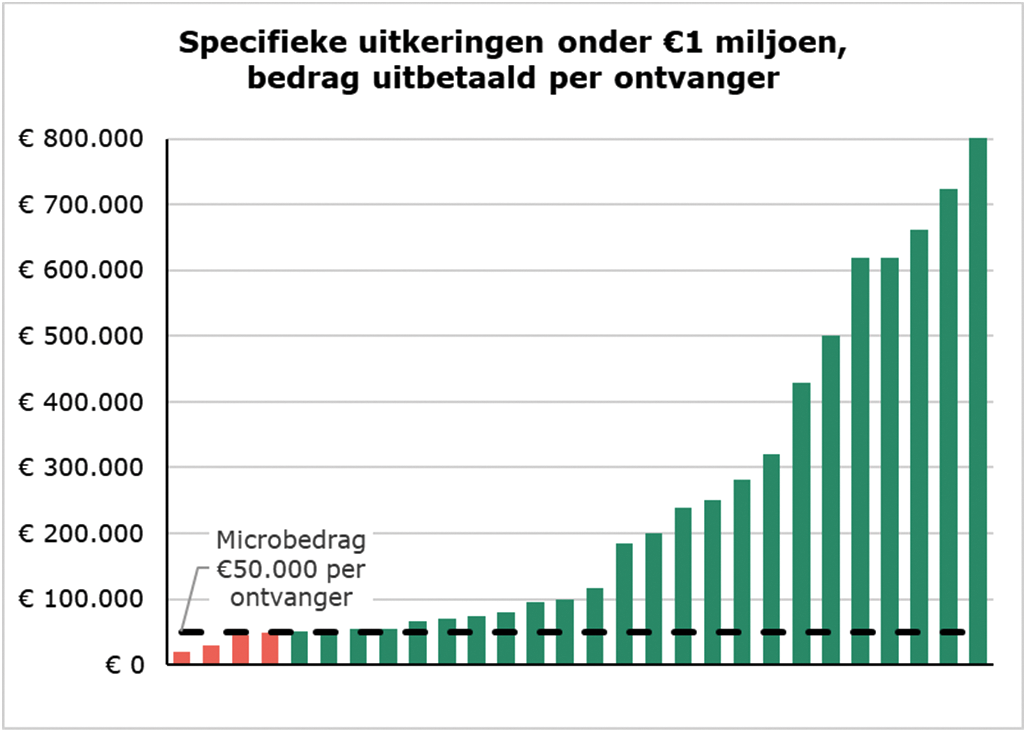

Voor de bepaling van de hoogte van het grensbedrag per ontvanger, is allereerst uitgegaan van de volgende redenering: 10 miljoen euro (het huidige grensbedrag) delen door het aantal gemeenten (352) resulteert in gemiddeld 28.409,– euro per ontvanger. In tweede instantie is beoordeeld in welke mate dit bedrag aansluit bij de bedoeling van de wetgever met de introductie van de verzameluitkering, namelijk het voorkomen van al te kleine specifieke uitkeringen. Hierover is ook gesproken met het IPO en de VNG. Zeker uit de reactie van de VNG blijken zorgen over de introductie van het bedrag per ontvanger. De VNG maakt zich zorgen over de balans tussen het te ontvangen bedrag en de bij die uitkering behorende administratie- en verantwoordingslasten. Op basis van deze beoordeling is geconcludeerd dat een bedrag van 28.409 euro niet in verhouding staat met de daarbij horende administratieve lasten (zowel bij het Rijk als bij de gemeente/provincie). Ook is een bedrag van 28.409 per ontvanger dusdanig laag, dat kan worden afgevraagd of dit bedrag nog aan tegemoetkomt aan de bedoeling van de wetgever met de verzameluitkering. Daarom is gekozen voor een grensbedrag per ontvanger van 50.000 euro. Om de balans te waarborgen zal terughoudend met het verstrekken van uitkeringen voor dit soort kleine bedragen worden omgegaan.

Tegelijk moet echter worden vastgesteld dat het bedrag per ontvanger niet in alle gevallen volstaat. Bij specifieke uitkeringen met relatief veel ontvangers kan het totaalbedrag immers groot zijn, maar kunnen er gemeenten of provincies in de betreffende specifieke uitkering zijn opgenomen die minder ontvangen dan 50.000,– euro. In dat geval zou die specifieke uitkering – ondanks haar grote omvang niet rechtmatig uitgekeerd worden. Daarom wordt voorgesteld, naast het grensbedrag per ontvanger, ook een grensbedrag per (gehele) uitkering te hanteren. Gekozen is voor een grensbedrag van 1 miljoen euro.

Met of dit (verlaagde) grensbedrag voor de gehele uitkering, of het (nieuw) te introduceren grensbedrag per ontvanger wordt het percentage specifieke uitkeringen dat rechtmatig is verstrekt 96% (op basis van de cijfers over de specifieke uitkeringen in 2020).

In 2020 zijn er in totaal vier specifieke uitkeringen verstrekt die niet zouden voldoen aan een van beide grensbedragen (zie de figuur hiernaast). Voor deze uitkeringen geldt dat in principe alsnog de verzameluitkering moet worden toegepast. Omdat het slechts om een handvol uitkeringen gaat en het om relatief kleine bedragen gaat, is het te overzien om voor die gevallen alsnog de verzameluitkering toe te passen. Eerste inzet is er echter op gericht om het verstrekken van uitkeringen aan één gemeente of provincie onder het bedrag per ontvanger zoveel mogelijk te ontraden. Daarnaast blijft worden gestuurd op het zoveel mogelijk voorwaardenvrij verstrekken van middelen, bijvoorbeeld als decentralisatie-uitkering. Pas als deze opties niet mogelijk zijn, wordt gekozen voor de verzameluitkering als ultimum remedium.

Samenvattend, na doorvoering van dit besluit:

• Kunnen alle uitkeringen groter dan 1 miljoen euro verstrekt worden als afzonderlijke specifieke uitkeringen.

• Kan een uitkering kleiner dan 1 miljoen euro toch als afzonderlijke specifieke uitkering worden uitgekeerd, mits de ontvangers elk minimaal 50.000,– euro ontvangen. Een uitkering van 50.000,– euro aan één ontvanger kan dus worden verstrekt als één afzonderlijke specifieke uitkering.

• Blijft de verzameluitkering de uitkeringsvorm voor uitkeringen die kleiner zijn dan 1 miljoen euro, en waarbij een aantal ontvangers minder dan 50.000,– euro ontvangt. Een uitkering van in totaal 100.000,– euro aan vier ontvangers waarbij elke ontvanger 25.000,– euro krijgt, moet dus worden verstrekt als een verzameluitkering. Dit geldt ook als één ontvanger 75.000,– euro krijgt en de andere drie de resterende 25.000,– euro moeten delen.

In het verleden is bij het huidige grensbedrag (10 miljoen euro) geregeld discussie gevoerd over de vraag of het grensbedrag nu de bijdrage inclusief of exclusief BTW omvatte. Om deze reden is in dit wijzigingsbesluit bepaald dat bij de bepaling van de hoogte van het grensbedrag wordt uitgegaan van het bedrag inclusief BTW. In het geval dat een gemeente of provincie bij de uitvoering in aanmerking komt voor compensatie van BTW, wordt door het Rijk het deel van de uitkering dat compensabele omzetbelasting betreft, niet direct uitgekeerd aan de ontvanger, maar bij de verstrekking van de uitkering overgeboekt naar het BTW-compensatiefonds. De bijdrage aan de betreffende gemeente of provincie via de specifieke uitkering wordt dan met hetzelfde bedrag verlaagd. De gemeente of provincie ontvangt dit bedrag vervolgens alsnog via de verrekening van de BTW uit het compensatiefonds. Uiteindelijk ontvangt de betreffende gemeente of provincie dus het totale bedrag (inclusief BTW), zij het verdeeld over een specifieke uitkering en de teruggave uit het BTW-compensatiefonds. Om deze reden is het wenselijk om bij het grensbedrag uit te gaan van de bijdrage inclusief BTW. Het feit dat een deel van de bijdrage via het BTW-compensatiefonds loopt maakt immers het uiteindelijke bedrag dat betreffende gemeente of provincie ontvangt niet lager.

De Grondwet bepaalt in artikel 132, zesde lid, dat de wet de financiële verhoudingen regelt tussen rijk en decentrale overheden. De Financiële-verhoudingswet is het resultaat van deze wetgevingsopdracht. De wijze waarop decentrale overheden worden bekostigd en welke regels hierbij gelden, is dus volgens de Grondwet aan de wetgever. In artikel 15a, derde lid, Fvw is geregeld dat een verzameluitkering is voorgeschreven voor specifieke uitkeringen die lager zijn dan een bij algemene maatregel van bestuur vast te stellen bedrag. Deze laatste opdracht om een grensbedrag vast te stellen, is dus door de wetgever opgedragen aan de regering. Voor de hoogte van het grensbedrag zijn in de Fvw geen kaders opgenomen. Wel dient het bedrag naar zijn aard een substantiële hoogte te hebben, om te voorkomen dat de bedoeling van de wetgever bij AMvB materieel teniet wordt gedaan. Met de gekozen grensbedragen van 1 miljoen euro per (gehele) uitkering en 50.000,– euro per ontvanger is getracht een goede de balans te vinden tussen enerzijds de bedoeling van de wetgever (voorkomen van al te kleine specifieke uitkeringen) en anderzijds het belang van het rechtmatig verstrekken van specifieke uitkeringen, ook als het aantal ontvangers beperkt is. Hierbij wordt nogmaals opgemerkt dat de gekozen oplossing van tijdelijke aard is. Uiteindelijk bestaat het voornemen om de verzameluitkering in het nieuwe uitkeringsstelsel af te schaffen.

Als gevolg van de onderhavige wijziging van het Bfv zullen er weer meer (kleine) specifieke uitkeringen rechtmatig kunnen worden verstrekt waarmee aan decentrale overheden weer tijdig en rechtmatig middelen kunnen worden verstrekt.

De verantwoordingslasten voor decentrale overheden nemen toe als het aantal specifieke uitkeringen door de verlaging van het grensbedrag stijgt. De verantwoording over zelfstandige specifieke uitkeringen is immers fijnmaziger dan bij een verzameluitkering het geval is, al hangt dit sterk af van de specifieke regeling. Hierbij geldt één belangrijke nuancering. Zoals uit de analyse in paragraaf 2.3 naar voren kwam, worden veel specifieke uitkeringen onder een bedrag van 10 miljoen euro slechts verstrekt aan één ontvanger. Het is daarom niet te verwachten dat iedere gemeente door de in dit besluit geregelde aanpassingen van het grensbedrag te maken krijgt met veel meer specifieke uitkeringen. Ook in 2020 werden immers al geldstromen met een omvang onder het grensbedrag van 10 miljoen euro als afzonderlijke specifieke uitkering verstrekt. Verwacht wordt dat het aantal uitkeringen onder het grensbedrag in de komende jaren ongeveer gelijk zal blijven; zeker omdat het de inzet van de minister van BZK en de staatssecretaris van Financiën is om het stellen van voorwaarden bij nieuwe geldstromen zoveel mogelijk te voorkomen (zie paragraaf 2.3).

Naar het oordeel van de regering weegt het voordeel van de aanpassing dat decentrale overheden weer (rechtmatig) middelen kunnen ontvangen en dat deze middelen zonder vertraging door departementen verstrekt kunnen worden op tegen de (mogelijke) stijging van verantwoordingslasten voor decentrale overheden.

Het Adviescollege toetsing regeldruk (ATR) heeft het ontwerpbesluit niet geselecteerd voor een formeel advies, omdat het naar verwachting geen gevolgen voor de regeldruk heeft.

Dit besluit heeft geen gevolgen voor Caribisch Nederland, omdat de Financiële-verhoudingswet en daarop gebaseerde regelgeving daar niet van toepassing is. De Wet financiën openbare lichamen Bonaire, Sint Eustatius en Saba kent het instrument van de verzameluitkering niet.

Het ontwerpbesluit is voorgelegd voor consultatie bij de Vereniging voor Nederlandse Gemeenten VNG) en het Interprovinciaal Overleg (IPO). Het ontwerpbesluit is niet aanvullend op deze consultatie bij de koepels ook nog voorgelegd voor internetconsultatie. De reden hiervoor is dat het voorstel alleen gericht is op medeoverheden.

De reactie van het IPO is ontvangen op 3 juni 2021. Het IPO adviseert positief over dit ontwerpbesluit vanwege het argument dat «deze wijziging noodzakelijk is om als departement te kunnen voldoen aan de rechtmatigheidseisen en de decentrale overheden de gelegenheid te geven efficiënt met lage bedragen te blijven bekostigen».

De reactie van de VNG is ontvangen op 8 juli 2021. De VNG adviseert negatief over dit ontwerpbesluit. De VNG is bezorgd over de huidige groei van het aantal specifieke uitkeringen en de daarmee gepaard gaande verantwoordingslasten voor gemeenten. Deze ontwikkeling is volgens de VNG in tegenspraak met het uitgangspunt van vertrouwen in de medeoverheden en het beleid tot terugdringing van het aantal specifieke uitkeringen dat gevoerd is. De VNG verwacht dat met dit ontwerpbesluit de groei van het aantal specifieke uitkeringen nog verder zal gaan toenemen. Ook is de VNG van oordeel dat met de bestaande decentralisatie-uitkering en de verzameluitkering thans al rechtmatige alternatieven voor de specifieke uitkering onder de 10 miljoen bestaan. In plaats van naar slechts één onderdeel van het uitkeringsstelsel te kijken, bespreekt de VNG dan ook liever met urgentie het gehele uitkeringsstelsel. De VNG vraagt, als toch wordt besloten dit ontwerpbesluit door te zetten, om de verantwoordingsmogelijkheden bij specifieke uitkeringen onder de 10 miljoen euro zoveel mogelijk te beperken. Dit zou kunnen gebeuren door zo min mogelijk gebruik te maken van indicatoren die zien op een rechtmatigheidscontrole door de accountant.

De reacties van het IPO en de VNG illustreren de afwegingen die bij dit besluit aan de orde zijn. Enerzijds moet worden voorkomen dat gemeenten en provincies voor te veel verantwoordingslasten komen te staan en het Rijk te veel stuurt op details en daarmee belemmert dat gemeenten en provincies middelen op de in hun situatie best passende manier inzetten. Anderzijds is er een belang dat projecten op basis van al bestaande geldstromen of toezeggingen doorgang kunnen vinden en de daarvoor benodigde Rijksbijdrage rechtmatig kan worden verstrekt.

Vanwege de beoogde tijdelijkheid van deze maatregel in afwachting van de bredere herziening van het uitkeringsstelsel, is ervoor gekozen in dit ontwerpbesluit het zwaartepunt te leggen bij het zo snel mogelijk rechtmatig kunnen uitbetalen van de middelen met behoud van de bestedingsdoelen en het daarmee bevorderen van de voortgang van projecten. Ook is het beleid van de minister van BZK en de staatssecretaris van Financiën erop gericht om bij nieuwe uitkeringen bestedingsvoorwaarden en daarmee toekomstige specifieke uitkeringen zoveel mogelijk te voorkomen (zie paragraaf 2.3). Het beleid blijft er dus – ook na doorvoering van dit besluit – zoveel mogelijk op gericht toekomstige specifieke uitkeringen te voorkomen. Wanneer een specifieke uitkering in de toekomst toch bijzonder aangewezen wordt geacht, zal bij het overleg op grond van artikel 18, eerste lid, Fvw, extra aandacht worden gegeven aan het verminderen van het aantal indicatoren. Of het mogelijk is daarbij een rechtmatigheidscontrole door de accountant achterwege te laten, zal onder andere afhangen van de omvang van de uitkering, het bedrag per ontvanger en het politieke belang van de geldstroom.

Tot slot is de regering het met de VNG eens dat het gehele uitkeringsstelsel met urgentie tegen het licht moet worden gehouden. Omdat het vernieuwde uitkeringsstelsel op zijn vroegst pas in 2023 kan worden doorgevoerd, is deze tijdelijke oplossing, inclusief terugwerkende kracht, naar het oordeel van de regering echter noodzakelijk.

Artikel I van dit besluit werkt terug tot en met 15 juli 2021. Deze terugwerkende kracht is nodig om zo spoedig mogelijk rechtmatig specifieke uitkeringen te kunnen verstrekken onder de 10 miljoen euro met behoud van de bestedingsdoelen. Zonder terugwerkende kracht zou het besluit op zijn vroegst pas in oktober 2021 in het Staatsblad kunnen worden geplaatst en in werking treden. Op deze wijze zou de onrechtmatigheid echter te lang voortduren en zouden projecten maanden stilvallen. Dat vindt de regering ongewenst. Daarom is ervoor gekozen om aan dit besluit terugwerkende kracht te verlenen. In eerste instantie is overwogen aan dit besluit terugwerkende kracht te verlenen tot en met 1 januari 2021. Vanuit het oogpunt van rechtszekerheid is echter niet voor deze optie gekozen, omdat provincies en gemeenten dan pas achteraf met terugwerkende kracht zouden worden geconfronteerd. Daarom is de datum van 15 juli 2021 gekozen. Op deze datum hebben immers zowel de VNG als het IPO de gelegenheid gehad om hun advies te geven en heeft de ministerraad deze adviezen kunnen wegen bij zijn besluit deze AMvB voor advies bij de Afdeling advisering van de Raad van State aanhangig te maken.

De terugwerkende kracht is met de gekozen datum van 15 juli 2021 niet bezwaarlijk, omdat de aanpassing van het grensbedrag is bedoeld om provincies en gemeenten rechtmatig van middelen te kunnen voorzien voor specifieke doeleinden. Gemeenten en provincies zijn hierover ook nadrukkelijk geïnformeerd tijdens de consultatie van het voorstel en de terugwerkende kracht gaat slechts terug tot het moment van het besluit van de ministerraad om het ontwerpbesluit voor advies bij de Afdeling advisering van de Raad van State aanhangig te maken. Het IPO heeft in de formele reactie bij dit besluit ook geen bedenkingen geuit bij de terugwerkende kracht. De VNG adviseert negatief ten aanzien van de terugwerkende kracht, hetgeen aansluit bij het algehele negatieve advies van de VNG ten aanzien van dit ontwerpbesluit.

Vanwege de beoogde tijdelijkheid van deze maatregel in afwachting van de bredere herziening van het uitkeringsstelsel, is ervoor gekozen in dit besluit het zwaartepunt te leggen bij het zo snel mogelijk rechtmatig kunnen uitbetalen van de middelen met behoud van de bestedingsdoelen en het daarmee bevorderen van de voortgang van projecten.

Om de tijdelijkheid van deze maatregel te benadrukken, is opgenomen dat de grensbedragen die in artikel I van dit besluit zijn neergelegd tot 1 januari 2024 gelden. Voor deze datum is gekozen, omdat de verwachting is dat in 2023 het wetsvoorstel in werking zal treden waarmee de verzameluitkering als instrument komt te vervallen. De verwachting is dan ook dat op uiterlijk 1 januari 2024 een grensbedrag in zijn geheel niet meer nodig zal zijn. Als onverhoopt echter toch zou blijken dat het wetsvoorstel vertraging oploopt en de verzameluitkering ook na 1 januari 2024 nog blijft bestaan, dient voor de zekerheid evenwel te worden geregeld dat ook na deze datum een grensbedrag blijft bestaan. Zolang de verzameluitkering nog bestaat, vereist artikel 15a, derde lid, Fvw, immers dat bij AMvB een grensbedrag voor de verzameluitkering is vastgesteld. Om deze reden is in dit besluit dan ook niet opgenomen dat de grensbedragen die in artikel I zijn neergelegd komen te vervallen, maar dat vanaf 1 januari 2024 weer het «oude» grensbedrag van € 10 miljoen euro voor de totale omvang van de beschikbare bijdrage gaat gelden (artikel II). Op deze wijze wordt voorkomen dat onverhoopt na 1 januari 2024 in het geheel geen grensbedrag zou gelden. Indien in de aanloop naar 1 januari 2024 duidelijk zou worden dat de verzameluitkering nog niet wordt afgeschaft, wordt uiteraard te zijner tijd bekeken welk grensbedrag dan passend is en het grensbedrag eventueel opnieuw aangepast.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Kamerstukken II 2015/16, 34 300 B, nr. 24 (Kamerbrief Onderhoudsrapport Specifieke Uitkeringen 2015).

Kamerstukken II 2020/21, 35 570 B, nr. 20 (Kamerbrief Onderhoudsrapport Specifieke Uitkeringen 2020).

Kamerstukken II 2018/19, 35 000 B, nr. 13 (Kamerbrief proces rond beoordeling decentralisatie-uitkeringen).

Kamerstukken II 2020/21, 35 570 B, nr. 20 (Kamerbrief Onderhoudsrapport Specifieke Uitkeringen 2020).

Kamerstukken II 2020/21, 35 570 B, nr. 20 (Kamerbrief Onderhoudsrapport Specifieke Uitkeringen 2020).

Kamerstukken II 2020/21, 35 570 B, nr. 20 (Kamerbrief Onderhoudsrapport Specifieke Uitkeringen 2020).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-541.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.