Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2020, 476 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 17 juli 2020, nr. 2020-001557;

Gelet op de artikelen 475d, eerste lid, 475da, vierde lid, 475db, tweede lid, 475i, tweede lid, van het Wetboek van Burgerlijke Rechtsvordering en artikel XXIIIB van de Wet vereenvoudiging beslagvrije voet;

De Afdeling advisering van de Raad van State gehoord (advies van 7 oktober 2020, nr. W12.20.0272/III);

Gezien het nader rapport van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 17 november 2020, nr. 2020-0000152923,

Hebben goedgevonden en verstaan:

Het Besluit beslagvrije voet wordt als volgt gewijzigd:

A

Artikel 1, eerste lid, wordt als volgt gewijzigd:

1. In de alfabetische volgorde worden de volgende begripsbepalingen ingevoegd:

Onze Minister van Sociale Zaken en Werkgelegenheid;»

het Uitvoeringsinstituut werknemersverzekeringen, genoemd in hoofdstuk 5 van de Wet structuur uitvoeringsorganisatie werk en inkomen;».

2. De begripsbepaling «indicatieperiode» vervalt.

3. In de begripsbepaling «inkomstenverhouding» wordt «als bedoeld in artikel 475c, eerste lid, van de wet» vervangen door «als bedoeld in artikel 475c, eerste lid, onderdelen a tot en met i, van de wet».

B

De artikelen 2 en 3 komen te luiden:

1. Voor de berekening van het belastbaar inkomen wordt gebruikgemaakt van het loon LB/PH.

2. Het loon LB/PH wordt:

a. verminderd met een binnen het aangiftetijdvak uitbetaalde vakantiebijslag of extra periode salaris; en

b. vermeerderd met een reservering in verband met vakantiebijslag of extra periode salaris binnen het aangiftetijdvak.

3. Als het aangiftetijdvak niet gelijk is aan een maand, wordt de uitkomst naar een maandinkomen herleid.

1. Bij de beoordeling, bedoeld in artikel 475d, eerste lid, en artikel 475db, tweede lid, van de wet wordt enkel het belastbaar inkomen in de aangiftetijdvakken betrokken:

a. die vallen binnen de laatste vier maanden gerekend vanaf de eerste dag van de maand van opvraag; en

b. waarvan de aangiftetermijn op het moment van bevraging is verstreken.

2. Bij de beoordeling wordt per inkomstenverhouding het belastbaar inkomen over het meest recente aangiftetijdvak vergeleken met het gemiddeld belastbaar maandinkomen berekend op basis van het belastbaar inkomen over de aangiftetijdvakken.

3. Als het meest recente belastbaar maandinkomen van de inkomstenverhouding afwijkt van het gemiddelde belastbaar maandinkomen van deze inkomstenverhouding, wordt het gemiddelde belastbaar maandinkomen gebruikt voor de berekening van de beslagvrije voet.

C

Artikel 4 vervalt, onder vernummering van de artikelen 5 tot en met 8 tot 4 tot en met 7.

D

Artikel 4 (nieuw), eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «de woonkosten met een hoogte tot de normhuur, genoemd in artikel 18, derde lid, van de Wet op de huurtoeslag» vervangen door «de woonkosten met een hoogte tot de kwaliteitskortingsgrens, genoemd in artikel 20, eerste lid, van de Wet op de huurtoeslag».

2. In onderdeel b wordt «bedoeld in artikel 21, eerste lid, onderdeel c» vervangen door «bedoeld in artikel 21, eerste lid, onderdeel b».

E

Artikel 5 (nieuw) wordt als volgt gewijzigd:

1. In het eerste lid wordt «en de ingehouden loonbelasting volksverzekeringen in de indicatieperiode» vervangen door «en de ingehouden loonbelasting en premie volksverzekeringen in het aangiftetijdvak».

2. In het tweede lid wordt «en de ingehouden loonbelasting volksverzekeringen in mindering zijn gebracht» vervangen door «en de ingehouden loonbelasting en premie volksverzekeringen in mindering zijn gebracht».

3. Het derde en vierde lid komen te luiden:

3. Als het gemiddeld belastbaar maandinkomen wordt gebruikt voor de berekening van de beslagvrije voet, wordt de hoogte van het in mindering te brengen bedrag berekend op basis van het gemiddelde van het loon LB/PH, het gemiddelde van de ingehouden inkomensafhankelijke bijdrage, bedoeld in de Zorgverzekeringwet en het gemiddelde van de ingehouden loonbelasting en premie volksverzekeringen over de tijdvakken die op grond van artikel 3, eerste lid, worden betrokken.

4. Als het aangiftetijdvak niet gelijk is aan een maand, wordt de uitkomst van het tweede of derde lid naar een maandinkomen herleid.

F

In artikel 6 (nieuw), eerste lid, wordt «bedoeld in artikel 475e, derde lid» vervangen door «bedoeld in artikel 475da, vierde lid».

G

Artikel 7 (nieuw), eerste lid, komt te luiden:

1. Het model van de mededeling, bedoeld in artikel 475i, tweede lid, van de wet bevat in ieder geval de volgende gegevens:

a. de leefsituatie en het belastbaar inkomen waar bij de berekening van uit is gegaan;

b. factoren in de woonsituatie die van invloed zijn geweest op de hoogte van de beslagvrije voet;

c. een vermelding in hoeverre rekening is gehouden met niet onder beslag liggende neveninkomsten; en

d. een vermelding in hoeverre rekening is gehouden met een reeds gelegd beslag, reeds lopende verrekening dan wel een vordering als bedoeld in artikel 19 van de Invorderingswet 1990, een verhaal zonder dwangbevel op grond van artikel 27 van de Wet administratiefrechtelijke handhaving verkeersvoorschriften en artikel 6:4:6 van het Wetboek van Strafvordering of een inhouding in verband met de inning van de bestuursrechtelijke premie als bedoeld in artikel 18f van de Zorgverzekeringswet.

H

Onder vernummering van de artikelen 9 tot en met 11 tot 10 tot en met 12 worden na artikel 7 (nieuw) twee artikelen ingevoegd, luidende:

1. Onze Minister is belast met de ondersteuning bij de vaststelling van de beslagvrije voet, bedoeld in artikel XXIIIB, eerste lid, van de Wet vereenvoudiging beslagvrije voet.

2. De ondersteuning bestaat in ieder geval uit:

a. het in ontvangst en in behandeling nemen van een verzoek om de beslagvrije voet te berekenen;

b. het verwerken van voor de berekening van de beslagvrije voet noodzakelijke gegevens, waaronder in ieder geval begrepen gegevens uit de polisadministratie met betrekking tot het belastbaar inkomen en gegevens uit de basisregistratie personen met betrekking tot de leefsituatie;

c. het berekenen van de beslagvrije voet; en

d. het verstrekken van de berekende beslagvrije voet en de gegevens die aan de berekening ten grondslag liggen aan de verzoekende partij.

3. Voor de verwerking van persoonsgegevens in het kader van deze ondersteuning is Onze Minister de verwerkingsverantwoordelijke.

4. De Stichting Inlichtingenbureau is verwerker als bedoeld in artikel 4 van de Algemene verordening gegevensbescherming, voor het berekenen van de beslagvrije voet, en het UWV is verwerker voor het aan de Stichting Inlichtingenbureau ter beschikking stellen van de noodzakelijke gegevens uit de polisadministratie en de basisregistratie personen.

5. Bij ministeriële regeling worden nadere regels gesteld over:

a. welke partijen gebruik kunnen maken van de ondersteuning en onder welke voorwaarden;

b. de voorwaarden waaronder de gegevensverwerking, bedoeld in het tweede lid, plaatsvindt;

c. de verwerking van persoonsgegevens door de Stichting Inlichtingenbureau en het UWV, in ieder geval ten aanzien van:

1°. de duur van de verwerking;

2°. andere dan de in het vierde lid genoemde taken, die elk van deze verwerkers uitvoert ten behoeve van Onze Minister; en

3°. de bijstand die de verwerkers verlenen bij het doen nakomen van de verplichtingen uit hoofde van de artikelen 32 tot en met 36 van de Algemene verordening gegevensbescherming.

1. Onverminderd artikel 8 is de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders belast met de ondersteuning, bedoeld in artikel 8, eerste en tweede lid, voor zover het de ondersteuning betreft van bij ministeriële regeling aangewezen partijen, en verwerkingsverantwoordelijke voor de verwerking van persoonsgegevens in het kader van deze ondersteuning.

2. De Stichting Netwerk Gerechtsdeurwaarders is verwerker als bedoeld in artikel 4 van de Algemene verordening gegevensbescherming.

3. Dit artikel vervalt op een bij koninklijk besluit te bepalen tijdstip.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 19 november 2020

Willem-Alexander

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, B. van ’t Wout

Uitgegeven de zevenentwintigste november 2020

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

De Wet vereenvoudiging beslagvrije voet (WvBVV) vraagt op verschillende onderdelen om nadere regelgeving. Dit heeft zijn invulling gekregen in het Besluit beslagvrije voet1 (het besluit). Dit wijzigingsbesluit wijzigt het besluit, zodat bij inwerkingtreding van de WvBVV en het besluit een geactualiseerd besluit ontstaat.

Dit wijzigingsbesluit vindt zijn oorsprong deels in kleinere aanpassingen binnen de WvBVV, deels in inzichten rond de herleiding van het belastbaar inkomen die tijdens de bouw van de rekenmodules zijn opgekomen en deels in de noodzaak om tot inregeling van de generieke rekenmodules te komen.

Hieronder zullen eerst kort de verschillende onderdelen worden besproken, waarna dieper op de wijzigingen binnen de herleiding van het belastbaar inkomen en de inregeling van de generieke rekenmodules wordt ingegaan.

a. Wijziging van de regeling om te bepalen of het meest recente inkomen een reële afspiegeling vormt van het belastbaar inkomen van de schuldenaar en, als de schuldenaar is aan te merken als gehuwd, zijn partner (artikel I, onderdeel B en C).

De WvBVV geeft aan dat voor de berekening van de beslagvrije voet gebruik moet worden gemaakt van het meest recente inkomen, tenzij uit de inkomensgegevens over de laatste vier maanden mocht blijken dat dit meest recente inkomen geen reële afspiegeling vormt van het belastbaar inkomen van betrokkene. Bij of krachtens algemene maatregel van bestuur (AMvB) dienen regels te worden gesteld (artikel 475d, eerste lid, Rv) om te bepalen of het meest recente maandinkomen een reële afspiegeling vormt. De regels die hier betrekking op hebben, worden binnen dit wijzigingsbesluit herzien.

b. Wijziging van de berekening van het op de beslagvrije voet in mindering te brengen inkomen uit niet onder beslag liggende neveninkomsten van de schuldenaar en, als hij als gehuwd kan worden aangemerkt, het niet onder beslag liggend inkomen van zijn partner (artikel I, onderdeel E).

Het netto-inkomen uit neveninkomsten van de schuldenaar en het inkomen van de partner worden, voor zover dit niet onder beslag ligt, meegenomen in de berekening van de beslagvrije voet. Het netto-inkomen van een schuldenaar of zijn partner is niet als zodanig opgenomen in de polisadministratie. Vaststelling van het netto-inkomen met data vanuit de polisadministratie is daarom enkel mogelijk door middel van herleiding. Deze herleiding wordt ex. artikel 475db, tweede lid, Rv bij AMvB geregeld. Omdat voor de herleiding uit dient te worden gegaan van de data die het reële belastbaar inkomen van de schuldenaar vertegenwoordigen, heeft de wijziging van de artikelen die zien op de bepaling van dit reële belastbaar inkomen (artikel I, onderdeel B) ook gevolgen voor de regeling rond de herleiding van het netto-inkomen.

c. Wijziging grondslag voor de bepaling van de woonlandfactor (artikel I, onderdeel F).

Als iemand een vaste woon- of verblijfplaats in het buitenland heeft, dient de beslagvrije voet te worden vermenigvuldigd met een bij of krachtens AMvB vast te stellen woonlandfactor. Bij (eerste) nota van wijziging bij de Verzamelwet SZW 20202 is de grondslag voor deze nadere regels gewijzigd (oorspronkelijk 475e, derde lid, nu 475da, vierde lid, van het Wetboek van Burgerlijke Rechtsvordering (Rv). Deze wijziging van grondslag wordt in dit wijzigingsbesluit verwerkt.

d. Wijziging van de kaders van de modelmededeling (artikel I, onderdeel G).

De beslagleggende partij dient de beslagvrije voet aan de geëxecuteerde mede te delen. Streven is om te komen tot een uniforme mededeling, ongeacht wie de beslagleggende partij is. In dat kader wordt ex. artikel 475i, tweede lid, Rv bij of krachtens AMvB een modelmededeling vastgesteld. In het besluit was al tot een hoog detailniveau de inhoud van de modelmededeling beschreven. Dit bleek in de nadere uitwerking van de modelmededeling bij ministeriële regeling knellend te werken. Dit is de reden dat binnen dit wijzigingsbesluit ervoor is gekozen om enkel de kernelementen van de modelmededeling in het onderhavige besluit te benoemen.

De hier gehanteerde begrippen leefsituatie, woonsituatie en neveninkomsten verwijzen naar aspecten die van invloed zijn op de hoogte van de beslagvrije voet. Bij de leefsituatie gaat het om de in artikel 475da, eerste lid, Rv onderscheiden leefsituaties. Bij woonsituaties wordt gedoeld op de woonsituaties zoals deze in artikel 475da, vierde, vijfde en zevende lid, Rv beschreven staan. En voor neveninkomsten wordt aansluiting gezocht bij de invulling die daaraan in artikel 475db, eerste lid, onderdelen a en b, Rv wordt gegeven.

e. De nadere invulling van de taak tot ondersteuning bij de vaststelling van de beslagvrije voet (artikel I, onderdeel H).

Bij eerste nota van wijziging bij de Verzamelwet SZW 2020 is een wettelijke grondslag opgenomen om een bestuursorgaan of instelling te belasten met de ondersteuning bij de vaststelling van de beslagvrije voet. Deze ondersteuning zal in hoofdzaak bestaan uit de berekening van de beslagvrije voet, en de daarvoor noodzakelijke gegevensverwerking. In dit wijzigingsbesluit zijn de taken die samenhangen met de te bieden ondersteuning, genoemd in artikel XXIIIB WvBVV, nader omschreven en worden de organisaties die belast zijn met deze ondersteuning benoemd.

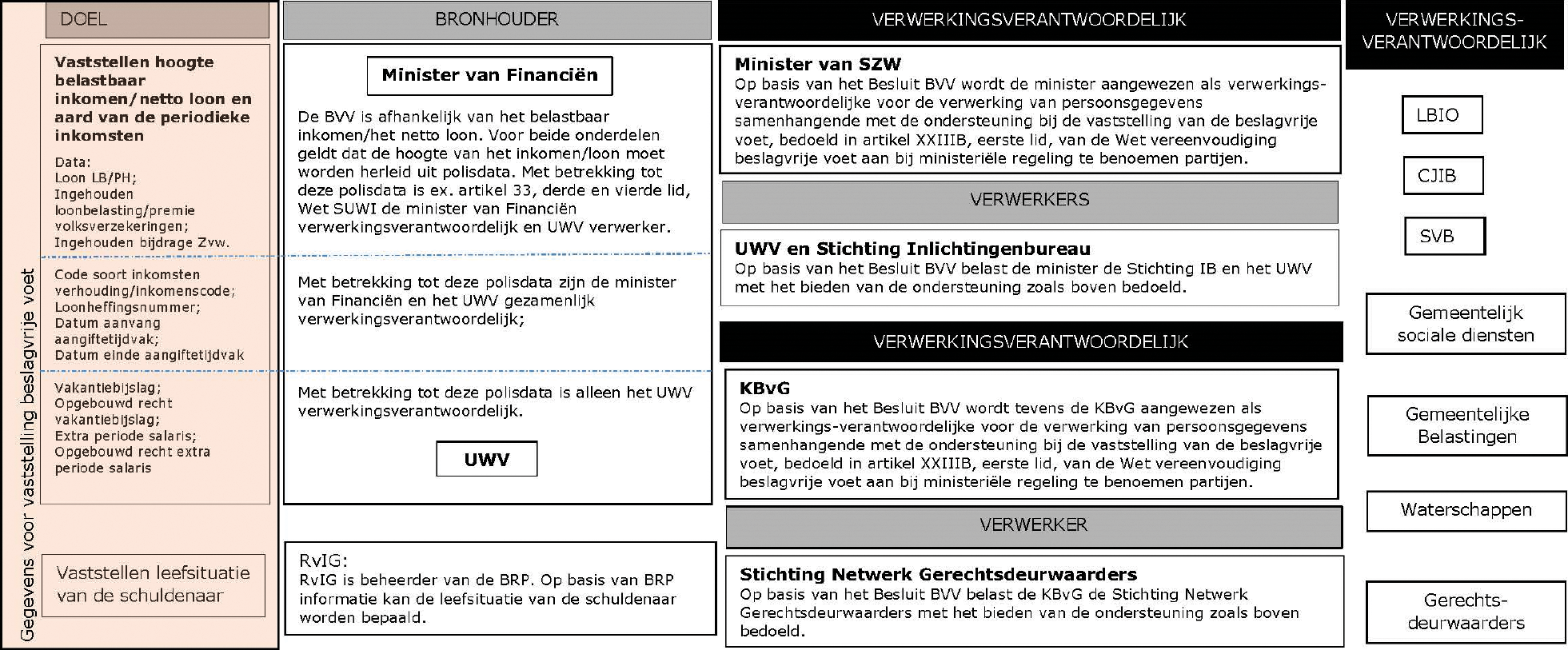

Er zijn twee generieke tools te onderscheiden. Ten eerste een generieke rekendienst onder verantwoordelijkheid van de Minister van Sociale Zaken en Werkgelegenheid, binnen welke de Stichting Inlichtingenbureau (IB) en het Uitvoeringsinstituut Werknemersverzekeringen (UWV) voor de daarmee samenhangende verwerkingen als verwerker zullen optreden. Ten tweede een generieke rekendienst onder verantwoordelijkheid van de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders (KBvG), waarbij de Stichting Netwerk Gerechtsdeurwaarders de functie van verwerker toebedeeld krijgt.

Daarbij biedt dit besluit verschillende grondslagen voor nadere regels bij ministeriële regeling. Daarin wordt onder meer de wijze van gegevensverwerking geregeld, en wordt de onderverdeling van de taken van de verwerkers nader ingeregeld.

Dit wijzigingsbesluit ziet – naast enkele kleinere technische wijzigingen (zoals hierboven aangeduid) – vooral op (a) de gewijzigde vaststelling of het meest recente maandinkomen een reële afspiegeling vormt van het belastbare inkomen zoals dit binnen de berekening van de beslagvrije voet wordt gebruikt (artikel I, onderdeel B) en (b) de nadere invulling van de taak tot ondersteuning bij de vaststelling van de beslagvrije voet (artikel I, onderdeel H). Hieronder worden beide wijzigingen uitgebreider besproken.

Voor de berekening van de beslagvrije voet wordt uitgegaan van het belastbaar inkomen. Dit belastbaar inkomen wordt herleid uit het loon voor loonheffing (loon LB/PH). In de polisadministratie staat dit loon LB/PH per aangiftetijdvak en per inkomstenverhouding geregistreerd. Om vanuit dit loon LB/PH per inkomstenverhouding te komen tot het voor de berekening te gebruiken belastbaar inkomen worden twee bewerkingen uitgevoerd:

a. Er wordt een eventueel in dit loon LB/PH opgenomen uitbetaling van vakantiebijslag of een extra periode salaris op het geregistreerde bedrag in mindering gebracht.

Denk hierbij aan een uitbetaalde vakantiebijslag in de maand mei, waardoor het loon LB/PH voor dat aangiftetijdvak beduidend hoger is dan in de andere aangiftetijdvakken. Door het aan vakantiebijslag uitbetaalde bedrag op het loon LB/PH in mindering te brengen, wordt voorkomen dat deze incidentele betaling meeloopt in de berekening en de schuldenaar te maken krijgt met een – in relatie tot zijn inkomen – te hoge beslagvrije voet.

b. Er wordt het per aangiftetijdvak voor vakantiebijslag of extra periode salaris gereserveerde bedrag bij dit loon LB/PH opgeteld.

In het besluit was voorzien in de ophoging op basis van vaste factoren. Bij de uitwerking van de rekenregels bleken deze vaste factoren niet altijd in lijn met de realiteit. Daarom is gekozen voor een ophoging met het daadwerkelijk gereserveerde bedrag zoals dit in de polisadministratie geregistreerd staat.

c. De uitkomst van bovenstaande wordt – voor zover het aangiftetijdvak niet gelijk is aan een maand – tot een maand herleid.

De polisadministratie kent aangiftetijdvakken van 4 weken, 1 maand, een half jaar en 1 jaar. Door de herleiding tot een maandbedrag ontstaat het maandinkomen waar in artikel 475d, eerste lid, Rv aan wordt gerefereerd.

Voor de berekening van de beslagvrije voet moet gebruik worden gemaakt van een belastbaar inkomen dat een reële afspiegeling vormt van het inkomen van de schuldenaar3. Of het meest recente maandinkomen een reële afspiegeling van het belastbaar inkomen vormt, wordt – zo artikel 475d, eerste lid, Rv – beoordeeld aan de hand van in de polisadministratie opgenomen gegevens over de vier meest recente maanden. In het besluit wordt eerst gespecificeerd wat onder het inkomen over de vier meest recente maanden wordt verstaan (artikel 3, eerste lid). Daarbij is er specifiek voor gekozen enkel de aangiftetijdvakken in de beoordeling te betrekken waarvan de aangiftetermijn op het moment van bevraging is verstreken. Reden hiervoor is gelegen in het feit dat de inkomensverstrekker na afloop van het aangiftetijdvak 1 maand de tijd heeft om aangifte van het inkomen te doen. Zolang hij dit niet doet staat het inkomen voor het laatste aangiftetijdvak voor de berekening op 0. Is er sprake van een bevraging op bijvoorbeeld 16 mei en is in de polisadministratie nog geen inkomen waarneembaar over het aangiftetijdvak april, dan kan dit zowel betekenen dat betrokkene over deze maand geen inkomen heeft genoten als dat de werkgever nog geen aangifte heeft gedaan. Om deze onzekerheid eruit te filteren, worden enkel aangiftetijdvakken waarvan de aangiftetermijn is verstreken in de beoordeling betrokken.

Volgens de oude methodiek werden vervolgens de totale belastbare maandinkomens per aangiftetijdvak met elkaar vergeleken en op basis daarvan vastgesteld of het meest recente (totale belastbare) maandinkomen per aangiftetijdvak een reële afspiegeling vormde van het belastbaar inkomen van de schuldenaar. Op basis daarvan werd uiteindelijk de periode vastgesteld waarin het inkomen de meest reële afspiegeling vormde van het belastbaar inkomen van de schuldenaar, de zogenaamde indicatieperiode, een begrip dat door de in dit wijzigingsbesluit geïntroduceerde methode komt te vervallen (artikel I, onderdeel A). Het werken met het totale belastbare inkomen creëerde daarbij een moeilijkheid indien de schuldenaar beschikte over meerdere inkomstenbronnen met niet gelijklopende aangiftetijdvakken. Daarvoor was dan ook oorspronkelijk een aparte regeling opgenomen.

Met dit wijzigingsbesluit is de hierboven beschreven opzet gewijzigd. Op basis van de wijziging in artikel 2, tweede en derde lid, worden per inkomstenverhouding vastgestelde maandinkomens met elkaar vergeleken (dus niet zoals eerste de getotaliseerde inkomens per aangiftetijdvak). Dit houdt in dat het maandinkomen van het meest recente in de berekening te betrekken aangiftetijdvak wordt vergeleken met het gemiddelde inkomen van de desbetreffende inkomstenverhouding. Voor de vaststelling van het gemiddeld inkomen wordt het maandinkomen van de in de beoordeling te betrekken periode aanwezige aangiftetijdvakken gemiddeld. Wijkt het meest recente maandinkomen af van het gemiddelde maandinkomen bij de desbetreffende inkomstenverhouding, dan wordt voor deze inkomstenverhouding het gemiddeld maandinkomen betrokken in de berekening. In de berekening van de beslagvrije voet dienen uiteindelijk alle inkomstenverhoudingen van schuldenaar en eventuele partner te worden betrokken.

Artikel XXIIIB WvBVV bepaalt dat een instelling of bestuursorgaan kan worden belast met de ondersteuning bij de vaststelling van de beslagvrije voet. In de voorbereiding op de inwerkingtreding van deze wet is gebleken dat verschillende beslagleggende partijen gebaat zijn bij een generieke rekendienst. Deze rekendienst haalt de voor het vaststellen van de beslagvrije voet noodzakelijke gegevens op, herleidt hieruit de leefsituatie en het belastbaar inkomen, berekent op basis daarvan de beslagvrije voet en voert – waar mogelijk – ook de verdere – voor de bepaling van de hoogte noodzakelijke – berekeningen uit.

CJIB, LBIO en de Sociale verzekeringsbank (SVB) hebben aangegeven gebruik te willen maken van een vanuit het Rijk aangeboden rekendienst. Gerechtsdeurwaarders worden via de Stichting Netwerk Gerechtsdeurwaarders (SNG) ondersteund. De SNG treedt daarbij als verwerker voor de KBvG op.

Een deel van de gemeenten en waterschappen heeft aangegeven gebruik te willen maken van de vanuit het Rijk aangeboden rekendienst, een ander deel van de door de SNG aangeboden rekendienst. De keuze is onder meer afhankelijk van in het verleden met een bepaalde partij opgedane ervaringen. Voor het merendeel van de waterschappen en een groot aantal gemeentelijke belastinginners geldt bijvoorbeeld dat zij op dit moment reeds de noodzakelijke data via de SNG aangeleverd krijgen.

Voor UWV en Belastingdienst geldt dat zij de noodzakelijke rekenmodule in hun eigen applicaties hebben verwerkt.

Voor wat betreft de in de wet bedoelde ondersteuning is ervoor gekozen om respectievelijk de Minister van Sociale Zaken en Werkgelegenheid (de minister) en de KBvG te belasten met deze taak. Voor de KBvG treedt SNG als verwerker op. De in artikel 8 en 9 opgenomen regelingen – inzake verwerkingsverantwoordelijkheid – zijn tijdelijk van aard. Streven is om de uiteindelijke verwerkingsverantwoordelijkheid (zo dicht mogelijk) bij de verwerkende organisaties te beleggen. De randvoorwaarden die onder meer de Wet BRP stelt aan autorisatie van Stichtingen, vraagt om een wettelijk traject dat niet afgerond kan worden voor de op dit moment voorziene inwerkingtredingsdatum. Daarom is voor nu gekozen voor een verwerkingsverantwoordelijkheid van respectievelijk de minister en de KBvG (beiden bestuursorganen). Binnen de in wording zijnde keten van derdenbeslag4 loopt een traject rond de structurele inregeling van de verschillende verantwoordelijkheden. De uitkomsten van dit traject zijn van invloed op de uiteindelijk op te nemen regeling.

Voor de minister treden UWV en IB als verwerker op. UWV en IB voeren daarbij vanuit hun eigen formele posities specifieke onderdelen van de ondersteuning uit: IB als knooppunt voor gemeenten, en UWV – in de vorm van het Bureau Keteninformatisering Werk en Inkomen (BKWI) – (verder aan te duiden als BKWI) als knooppunt voor het SZW-domein.

In artikel 8 (nieuw) worden in het tweede lid de verschillende onderdelen waaruit de ondersteuning bestaat nader beschreven. Het gaat dan om:

a. Het in ontvangst nemen en in behandeling nemen van het verzoek tot berekening van de beslagvrije voet.

Zodra een beslagleggende partij gerechtigd is om beslag te leggen op periodiek inkomen van de schuldenaar en tot beslag wil overgaan dan wel ten uitvoer legt, dient zij rekening te houden met de voor deze schuldenaar geldende beslagvrije voet. Zij kan dan op basis van het BSN van de schuldenaar een verzoek indienen tot berekening van die beslagvrije voet.

Voor de onder verantwoordelijkheid van de minister vallende rekendienst geldt dat verzoeken vanuit gemeenten en waterschappen bij IB worden ingediend, verzoeken vanuit andere beslagleggende overheidspartijen (SVB, LBIO of CJIB) komen bij het BKWI binnen. Deze specifieke indeling zal worden geconcretiseerd in de ministeriële regeling op grond van artikel 8, vijfde lid (nieuw).

In meer algemene zin zij hierbij nog opgemerkt dat beslagleggende partijen niet enkel zodra zij beslag willen gaan leggen over de beslagvrije voet dienen te beschikken. Ook gedurende het beslag kunnen situaties ontstaan op basis waarvan zij de beslagvrije voet zullen moeten herberekenen en dus een verzoek tot berekening zullen moeten indienen. Denk hierbij aan een herberekening op verzoek van de schuldenaar of omdat de beslagvrije voet 12 maanden geleden voor het laatst is vastgesteld (artikel 475d, derde tot en met vijfde lid, Rv).

Beslagleggende partijen kunnen bij henzelf bekende informatie betrekken bij hun verzoek tot berekening. Denk hierbij aan informatie over een door de schuldenaar gevoerde gezamenlijke huishouding (waardoor hij alsnog als gehuwd moet worden aangemerkt) of over niet in de polisadministratie geregistreerd inkomen (alimentatie of periodiek inkomen als zzp-er). Deze extra informatie dient mee te worden genomen in het verzoek en te worden verwerkt bij de berekening van de van toepassing zijnde beslagvrije voet.

b. Het voor het verzoek verwerken van de noodzakelijke gegevens;

c. Het opvragen van de gegevens bij de Basisregistratie Personen (BRP) en de polisadministratie.

Om de beslagvrije voet in zijn basis te kunnen berekenen dient inzicht te worden verkregen in (a) de leefsituatie van de schuldenaar (alleenstaand/gehuwd, met of zonder ten laste komende kinderen) en (b) het belastbaar inkomen van de schuldenaar en zijn eventuele partner.

De leefsituatie wordt in beginsel (de beslagleggende partij kan een verzoek indienen om hiervan af te wijken (artikel 475ga, tweede lid, Rv)) vastgesteld op basis van informatie binnen de BRP. Voor de vaststelling van het belastbaar inkomen worden gegevens uit de polisadministratie gebruikt.

Voor de onder verantwoordelijkheid van de minister vallende rekendienst geldt dat BKWI het bevragen van de bronnen verzorgt.

Van belang is op te merken dat de vanuit de polisadministratie noodzakelijke gegevens zowel zien op gegevens waar UWV zelf bronhouder van is (vakantiebijslag, opgebouwd recht vakantiebijslag, extra periode salaris en opgebouwd recht extra periode salaris), als gegevens die eigendom zijn van de Belastingdienst, waarvoor dan ook de Minister van Financiën als verwerkingsverantwoordelijke optreedt (gegevens van de werknemer over genoten loon, ingehouden loonbelasting, premie volksverzekeringen en inkomensafhankelijke bijdrage als bedoeld in de Zorgverzekeringswet – artikel 33, vierde lid, Wet SUWI). Daarnaast is er ook nog een aantal gegevens (denk aan het loonheffingsnummer en de datum aanvang aangiftetijdvak) waarvoor beide partijen als verwerkingsverantwoordelijke optreden (zie tabel 1).

d. Het berekenen van de beslagvrije voet

Voor het berekenen van de beslagvrije voet dienen de vanuit BRP en polisadministratie verkregen gegevens herleid te worden tot respectievelijk een leefsituatie en een reëel belastbaar inkomen. Met kennis over de leefsituatie en het belastbaar inkomen kan vervolgens onder toepassing van de wettelijk vastgestelde formule (artikel 475da, tweede lid, Rv) de (basis) beslagvrije voet worden berekend. Op basis van de data vanuit de polisadministratie kan daarbij tevens rekening worden gehouden met eventueel niet onder beslag liggende neveninkomsten en het inkomen van een eventuele partner.

Voor de onder verantwoordelijkheid van de minister vallende rekendienst geldt dat IB de daarvoor noodzakelijke rekendienst verzorg.

e. Het verstrekken van de berekende beslagvrije voet

Uiteindelijk dienen de berekende beslagvrije voet, de daarbij gebruikte gegevens en een voor ingevulde mededeling waarmee de beslagvrije voet richting geëxecuteerde kan worden gecommuniceerd weer verstrekt te worden aan de bevragende partij. De verstrekking van de beslagvrije voet verloopt via dezelfde kanalen als het verzoek tot berekening.

Voor de onder verantwoordelijkheid van de minister vallende rekendienst houdt dit in dat IB de verstrekking aan gemeenten en waterschappen verzorgt. BKWI verzorgt de verstrekking aan de overige beslagleggende partijen (SVB, LBIO, CJIB) die gebruikmaken van de rekendienst van IB.

De aan de minister, en tijdelijk aan de KBvG toebedeelde ondersteuningstaak betekent dat er een verantwoordelijkheid ontstaat voor de met de ondersteuning gemoeide gegevensverwerking. Dit vertaalt zich in een verwerkingsverantwoordelijkheid voor respectievelijk de minister en de KBvG.

Deze verwerkingsverantwoordelijkheid geldt voor de hierboven onder de ondersteuning vallende taken, voor zover deze niet door wettelijk reeds vastgelegde verwerkingsverantwoordelijkheden opzij wordt gezet. Dit laatste speelt bij de eigen verwerkingsverantwoordelijkheid van UWV ex. artikel 33, derde lid, Wet SUWI voor de gegevens vanuit de polisadministratie waarbij UWV als bronhouder optreedt.

De verwerkingsverantwoordelijkheid bestaat enkel voor de met de ondersteuning gemoeide verwerkingen en bestaat dus naast de eigenstandige verwerkingsverantwoordelijkheid van de beslagleggende partijen (zie Tabel 1). In de ministeriële regeling zal het onderscheid in verantwoordelijkheden nader worden uitgewerkt.

Tabel 1

Met betrekking tot de onder verantwoordelijkheid van Onze Minister vallende rekendienst geldt dat BKWI en IB beide verwerkers zijn die ieder afzonderlijk een opdracht van de minister (de verwerkingsverantwoordelijke) tot gegevensverwerking uitvoeren.

Bij de verdeling van de binnen de ondersteuning vallende werkzaamheden is daarbij een keuze gemaakt op basis van:

a. Klantgroepen

IB vormt – als knooppunt voor gemeenten – de logische partner voor de lokale overheden. Daarom dient IB ook als contactpunt voor de aangesloten gemeenten – zowel de gemeentelijk sociale diensten als de gemeentelijke belastingen – en de waterschappen. Voor BKWI geldt dat zij binnen het sociaal domein het logische contactpunt vormt voor CJIB, LBIO en SVB.

b. Hergebruik van reeds beschikbare ICT, beheerprocessen en spelregels

Hergebruik van bestaande ICT-infrastructuur, beheerprocessen en spelregels is efficiënt. BKWI beschikt daarbij over de ICT-infrastructuur ten behoeve van het routeren van gegevens en heeft ook de benodigde expertise inzake beheerprocessen en spelregels. IB beschikt over de noodzakelijke expertise bij het realiseren en beheren van functionaliteiten, vergelijkbaar met de nu gevraagde rekendienst.

Binnen de door het wijzigingsbesluit geïntroduceerde systematiek is sprake van twee in het proces van vaststelling van de beslagvrije voet opeenvolgende verwerkingsverantwoordelijkheden (zie Tabel 1):

– De minister/de KBvG die:

• de verzoekende partij ondersteunt door de data bijeen te brengen;

• de beslagvrije voet op basis van deze data berekent; en

• de beslagvrije voet inclusief de data waarop deze is gebaseerd aan de verzoeker levert.

– De beslagleggende partij die:

• het verzoek doet tot het berekenen van de beslagvrije voet;

• de beslagvrije voet vaststelt; en

• de beslagvrije voet richting geëxecuteerde communiceert.

De minister respectievelijk de KBvG zijn – voor zover gebruik wordt gemaakt van de ondersteuning – verantwoordelijk voor de verwerkingen in het kader van de berekening van de beslagvrije voet. Binnen het proces van berekening is geen sprake van contact met degene ten aanzien van wie persoonsgegevens worden verwerkt. De schuldenaar raakt eerst met het proces van berekening van de beslagvrije voet bekend wanneer de door de beslagleggende partij vastgestelde beslagvrije voet aan hem wordt medegedeeld. De beslagleggende partij vormt daarom het aanspreekpunt voor de schuldenaar als het gaat om de hoogte van de beslagvrije voet en de data waarop deze is gebaseerd. In dit kader worden ook alle gebruikte data bij de berekening meegeleverd.

Algemene informatie met betrekking tot welke gegevens, op welke wijze, in de berekening worden meegenomen worden zowel bij de mededeling op basis van artikel 475i, tweede lid, Rv als het nog in te richten burgerportaal aan de schuldenaar ter beschikking gesteld. Voor specifieke vragen op dit onderdeel is Onze Minister onderscheidenlijk de KBvG als verwerkingsverantwoordelijke de aan te spreken entiteit. Zowel binnen de standaard mededeling als binnen het burgerportaal zal voor de schuldenaar worden verduidelijkt wie hij voor welke vraag kan benaderen.

Bij ministeriële regeling zal worden gespecificeerd welke partijen van welke ondersteuning gebruik maken. Voor deze partijen geldt dat zij voor en tijdens aansluiting aan de door de verwerkersverantwoordelijke vastgestelde aansluitvoorwaarden moeten (blijven) voldoen. In de aansluitvoorwaarden zullen onder meer voorwaarden rond te hanteren beveiligingsniveaus en de intern te realiseren controle daarop worden opgenomen.

Tevens biedt dit wijzigingsbesluit in artikel 8, vijfde lid (nieuw) een grondslag om bij ministeriële regeling nadere regels te treffen met betrekking tot de gegevensverwerking door de verwerkers. Onderdeel daarvan vormt het bijstand verlenen bij het doen nakomen van de verplichtingen uit hoofde van de artikelen 32 tot en met 36 van de AVG.

Dit wijzigingsbesluit genereert geen nieuwe budgettaire effecten. Het wijzigingsbesluit is een verdere uitwerking van het in de wet beschreven systeem en kent in die zin ook geen andere regeldrukeffecten dan de effecten die in paragraaf 8.3 van de toelichting bij de wet zijn beschreven.

Het conceptbesluit is op uitvoeringsaspecten beoordeeld door de SVB, het UWV, de Belastingdienst en de VNG. Het Adviescollege toetsing regeldruk (ATR) heeft een advies uitgebracht ten aanzien van de administratieve lasten en regeldruk. De Autoriteit persoonsgegevens (AP) is gevraagd voor advies ten aanzien van privacyaspecten van het concept wijzigingsbesluit. Tevens is de KBvG in de gelegenheid gesteld om een reactie te geven. Daarnaast heeft het conceptbesluit opengestaan voor internetconsultatie. Dit heeft tot 6 reacties geleid.

Zowel SVB als UWV achten het besluit uitvoerbaar, waarbij UWV wel de kanttekening plaatst dat een en ander afhankelijk is van de verdere AVG-technische inrichting, zoals die in de nog in bewerking zijnde ministeriële regeling vorm zal moeten krijgen. De SVB vraagt daarbij extra aandacht voor de verschillende inkomensbegrippen die de wet en het besluit introduceren en dat sprake kan zijn van een discrepantie tussen de daadwerkelijke situatie en de situatie zoals deze uit bronnen wordt herleid.

Dit punt wordt ook in de reacties op de internetconsultatie naar voren gebracht. Daarover zij opgemerkt dat de hier geïntroduceerde regelgeving bovenal erop is gericht om te voorkomen dat de – niet op informatieverzoeken reagerende – schuldenaren structureel te maken krijgen met een te lage beslagvrije voet. Op basis van de aanwezige informatie binnen de polisadministratie en de BRP wordt een inschatting gemaakt van het inkomen en de leefsituatie van de schuldenaar. Met deze informatie wordt een initiële berekening van de beslagvrije voet gemaakt. Indien de partij die tot beslaglegging wil overgaan over meer accurate informatie beschikt, kan zij de beslagvrije voet daarop aanpassen. En datzelfde geldt voor de omstandigheid dat de schuldenaar naar aanleiding van de aan hem medegedeelde beslagvrije voet constateert dat bij de berekening van een onjuiste leefsituatie, of een te hoog of laag inkomen is uitgegaan. Wordt de beslagleggende partij hier – indien nodig nader onderbouwd – over geïnformeerd, dan is zij gehouden de beslagvrije voet opnieuw te berekenen op basis van de nieuwe informatie. Dit laatste geldt evenzo voor de omstandigheid – zoals deze door verschillende partijen bij de internetconsultatie naar voren is gebracht – dat het vastgestelde gemiddelde belastbare inkomen door een toevallige incidentele betaling binnen de in ogenschouw genomen periode, afwijkt van het meest reële inkomen van de schuldenaar. Informeert de schuldenaar de beslagleggende partij hierover, dan is deze gehouden de beslagvrije voet opnieuw te berekenen.

Een ander punt zijn de verschillende gehanteerde inkomensbegrippen. Bemoeilijkend in dat kader is dat de berekening van hetgeen wat in de toelichting op de wet als compensatiekop wordt geïntroduceerd, is gebaseerd op «bruto» gegevens, terwijl het bij de beslagvrije voet en de daarop toe te passen verminderingen steeds gaat om «netto» bedragen. Dat zorgt ervoor dat de wet zowel met «bruto» als «netto» inkomensbegrippen moet werken. Het belastbaar inkomen is in dat kader een «bruto» begrip. En de berekening van het belastbaar inkomen wordt vormgegeven met de «bruto» bedragen zoals deze in de polisadministratie zijn opgenomen. Daarbij moet gebruik worden gemaakt van het in de polisadministratie opgenomen loon lb/ph, extra periode salaris en vakantiebijslag. Voor de invulling van die begrippen wordt aangesloten bij de definiëring die de polisadministratie voor deze begrippen hanteert.

Datzelfde geldt voor de loonbelasting en premie volksverzekeringen (in het concept besluit abusievelijk afgekort tot loonbelasting volksverzekeringen) en de eigen bijdrage zorgverzekeringswet, die als basis worden gebruikt voor de herleiding van het «netto» inkomen van de schuldenaar. Daarbij zij opgemerkt dat de wet de term netto-inkomen niet gebruikt, maar spreekt over vorderingen tot periodieke betaling.

Dit alles heeft tot gevolg dat inderdaad meerdere inkomen gerelateerde begrippen in de regelgeving worden gebruikt. Juist door zo veel mogelijk aansluiting te zoeken bij de in de bijlage bij het Besluit SUWI genoemde begrippen binnen de polisadministratie, is gepoogd zoveel mogelijk aan te sluiten bij begrippen die reeds een gestandaardiseerde invulling kennen.

UWV vraagt in zijn uitvoeringstoets om de wettelijke grondslag voor de gegevensuitwisseling met de minister (en dus ook de KBvG) te expliciteren. De eigenlijke basis hiervoor is gelegen in artikel XXIIIB, eerste lid, van de Wet vereenvoudiging beslagvrije voet. Dit artikel biedt de mogelijkheid om een organisatie of instantie aan te wijzen die de taak krijgt om beslagleggende partijen bij de vaststelling van de beslagvrije voet te ondersteunen. Uit deze taak vloeit voort dat deze bij AMvB aan te wijzen instantie voor beslagleggende partijen de gegevens dient te verwerken die noodzakelijk zijn voor deze ondersteuning (artikel 475da, 475e en 475ga Rv). Op basis van dit wijzigingsbesluit worden Onze Minister en de KBvG aangewezen als instanties die verschillende beslagleggende partijen ondersteunen. Voor zover de ondersteuning ziet op de verwerking van gegevens uit de BRP, kan de Minister van BZK een besluit nemen om de Minister van SZW onderscheidenlijk de KBvG te autoriseren om deze gegevens af te nemen.

Daarnaast vraagt UWV een specifiekere duiding van de aard van de verwerkingen, zodat er geen verwarring kan ontstaan over verwerkingen waarvoor UWV zelf (directie Gegevensdiensten) verwerkingsverantwoordelijkheid draagt en de verwerkingen waarvoor Onze Minister die verantwoordelijkheid draagt. UWV/Gegevensdiensten is als bronhouder van de in tabel 1 nader aangeduide data uit de polisadministratie verantwoordelijk voor de algemene terbeschikkingstelling van deze data aan bevragende partijen. BKWI verzorgt in opdracht van Onze Minister de orkestratie voor deze bevragende partijen. Dat laatste houdt in dat de minister verantwoordelijk is voor het verzamelen van de specifiek voor de desbetreffende taak (de vaststelling van de beslagvrije voet) noodzakelijke data uit de bronbestanden. Deze orkestratie bestaat uit:

(a) het opvragen van BRP-data om de leefsituatie te bepalen;

(b) het op basis daarvan bevragen van de polisadministratie op 1 dan wel (indien betrokkene als gehuwd kan worden aangemerkt) 2 BSN;

(c) Het als een pakket doorleveren van de verkregen BRP- en polisdata aan IB voor de berekening van de desbetreffende beslagvrije voet.

Zowel vanuit de ATR als de AP zijn geen opmerkingen gemaakt ten aanzien van het wijzigingsbesluit.

De VNG onderschrijft in haar reactie de doelstellingen van het besluit. Het Nibud stelt daarbij nog enkele vragen. Een vraag die daarbij hierboven nog niet ter sprake is gekomen is die voor wie de gegevens toegankelijk worden gemaakt. In dat kader is het van belang dat zo veel mogelijk zal worden gewerkt met zogenaamde system-to-systemkoppelingen, waardoor enkel van in de debiteurenadministratie opgenomen personen gegevens kunnen worden opgevraagd door met de invordering middels derdenbeslag belaste personen. Daar waar gebruik wordt gemaakt van een webapplicatie, zal – in lijn met het nog op te stellen aansluitprotocol – een autorisatie vereist zijn om gegevens te kunnen opvragen. Aldus wordt zoveel mogelijk gewaarborgd dat enkel personen die vanuit hun werkzaamheden kennis dienen te nemen van de beslagvrije voet, inzage krijgen in de desbetreffende gegevens.

De KBvG vraagt in haar reactie met name aandacht voor twee punten:

a. de positionering van de verschillende rekendiensten. Naast de door het Rijk beschikbaar te stellen rekendienst, zullen ook SNG, UWV en Belastingdienst een rekendienst realiseren. Daarbij kent naast de in het besluit nader beschreven rekendienst, ook de rekendienst van de SNG meerdere afnemers. De tekst in de toelichting en de benaming van de rekendienst zijn in die zin aangepast en van de gelegenheid is tevens gebruikgemaakt om de rekendienst van de SNG in het besluit beter te positioneren.

b. Het begrip schuldenaar. Vanuit de KBvG wordt erop gewezen dat het begrip schuldenaar in een beperkt aantal situaties niet geheel de lading dekt, nu indien sprake is van een in enige gemeenschap van goederen gehuwde schuldenaar, eveneens de echtgenoot verhaal kan bieden voor de openstaande schuld. Eerder is in dat kader ook reeds artikel 475ab, tweede lid, Rv aan de wet toegevoegd. In individuele casus kan deze bepaling echter onvoldoende soelaas bieden, zoals de KBvG in haar reactie schetst. Correctie hiervan is echter niet binnen de context van dit besluit mogelijk. Mocht dit in de praktijk onwenselijke situaties opleveren, zal verduidelijking in de wet worden overwogen. Wel is hier van de gelegenheid gebruik gemaakt om conform de suggestie van de KBvG enkele bepalingen te herformuleren, waardoor het begrip schuldenaar vermeden kan worden.

Inwerkingtreding van dit wijzigingsbesluit is voorzien op 1 januari 2021, gelijktijdig met de WvBVV en het Besluit beslagvrije voet. Door de wijzigingen die met het wijzigingsbesluit worden aangebracht in het Besluit beslagvrije voet ontstaat een geactualiseerde versie van dat besluit.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, B. van ’t Wout

Besluit van 6 februari 2019, houdende regels in verband met de vereenvoudiging van de beslagvrije voet (Besluit beslagvrije voet).

Hierbij moet onder schuldenaar mede worden verstaan degene met wie hij in enige gemeenschap van goederen als bedoeld in de eerste afdeling van de zevende titel van Boek 1 van het Burgerlijk Wetboek is gehuwd dan wel op die voorwaarden een geregistreerd partnerschap is aangegaan.

De Wet vereenvoudiging beslagvrije voet vormt hierin een eerste stap, het toekomstige Wetsvoorstel stroomlijning keten voor derdenbeslag is de vervolgstap.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2020-476.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.