Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2019, 166 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 29 maart 2019 nr. 2019-0000041430;

Gelet op de artikelen 38, eerste, derde en zevende lid, en 38a, vierde lid, van de Wet financiering sociale verzekeringen en artikel XXXVI van de Verzamelwet SZW 2019;

De Afdeling advisering van de Raad van State gehoord (advies van 10 april 2019, No. W12.19.0084/III);

Gezien het nader rapport van Onze Minister van Sociale Zaken en Werkgelegenheid van 16 april 2019, nr. 2019-0000056492,

Hebben goedgevonden en verstaan:

Het Besluit Wfsv wordt als volgt gewijzigd:

A

In artikel 2.6, vierde lid, wordt «rekenpercentage» vervangen door «gemiddeld percentage».

B

Artikel 2.8 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. «artikel 38, tweede lid, onderdeel b,» wordt vervangen door «artikel 38, tweede lid,».

b. Na «verwachte premieplichtige loon» wordt «van de middelgrote en grote werkgevers» ingevoegd, en na «artikel 38a, eerste lid, van de Wfsv» wordt «, die naar verwachting aan middelgrote en grote werkgevers toe te rekenen zijn» ingevoegd.

c. Na de eerste zin wordt een zin ingevoegd, luidende: Het gemiddelde percentage wordt vermeerderd of verminderd met een percentage ter compensatie van het naar verwachting over het kalenderjaar waarvoor de premie wordt vastgesteld optredende verschil tussen enerzijds de premie-inkomsten die worden verkregen indien de gedifferentieerde premie, bedoeld in artikel 38 van de Wfsv, wordt gebaseerd op het gemiddelde percentage, zoals deze op grond van de eerste zin wordt vastgesteld, en anderzijds het totaalbedrag van de lasten dat naar verwachting in het kalenderjaar waarvoor de premie wordt vastgesteld op grond van artikel 117b van de Wfsv ten laste van de Werkhervattingskas komt, verminderd met de gelden die op grond van artikel 117a, onderdelen b en c, van die wet naar verwachting ten gunste van de Werkhervattingskas komen.

2. Onder vernummering van het tweede tot het derde lid wordt een lid ingevoegd, luidende:

2. Het verwachte premieplichtige loon van middelgrote werkgevers, de naar verwachting in dat jaar te betalen uitkeringen, bedoeld in artikel 38a, eerste lid, van de Wfsv, het totaalbedrag van de WGA-lasten en hetgeen op grond van artikel 117a, onderdelen b en c, van de Wfsv in mindering op de WGA-lasten wordt gebracht, bedoeld in het eerste lid, wordt per werkgever volgens de volgende berekening in aanmerking genomen voor de berekening van het gemiddelde percentage, bedoeld in het eerste lid:

(loonsomwgr – loonsomlaag) / (loonsomhoog – loonsomlaag)

waarbij:

– loonsomwgr staat voor: het totaal van het premieplichtige loon van de middelgrote werkgever in het tweede kalenderjaar voorafgaande aan het jaar waar de premie betrekking op heeft;

– loonsomlaag staat voor: 10 maal het gemiddelde premieplichtige loon per werknemer;

– loonsomhoog staat voor: 100 maal het gemiddelde premieplichtige loon per werknemer.

3. Het derde lid (nieuw) wordt als volgt gewijzigd:

a. «artikel 38, tweede lid, onderdeel b,» wordt vervangen door «artikel 38, tweede lid,».

b. Na «verwachte premieplichtige loon» wordt «van de middelgrote en grote werkgevers» ingevoegd, en na «artikel 38a, eerste lid, van de Wfsv» wordt «, die aan die werkgevers toe te rekenen zijn» ingevoegd.

c. Na de eerste zin wordt een zin ingevoegd, luidende: Het gemiddelde percentage wordt vermeerderd of verminderd met een percentage ter compensatie van het naar verwachting over het kalenderjaar waarvoor de premie wordt vastgesteld optredende verschil tussen enerzijds de premie-inkomsten die worden verkregen indien de gedifferentieerde premie, bedoeld in artikel 38 van de Wfsv, wordt gebaseerd op het gemiddelde percentage, zoals deze op grond van de eerste zin worden vastgesteld, en anderzijds het totaalbedrag van de lasten dat naar verwachting in het kalenderjaar waarvoor de premie wordt vastgesteld op grond van artikel 117b van de Wfsv ten laste van de Werkhervattingskas komt, verminderd met de gelden die op grond van artikel 117a, onderdelen b en c, van die wet naar verwachting ten gunste van de Werkhervattingskas komen.

4. Na het derde lid (nieuw) wordt een lid toegevoegd, luidende:

4. Het verwachte premieplichtige loon van middelgrote werkgevers, de naar verwachting in dat jaar te betalen uitkeringen, bedoeld in artikel 38a, eerste lid, van de Wfsv, het totaalbedrag van de ZW-lasten en hetgeen op grond van artikel 117a, onderdelen b en c, van de Wfsv in mindering op de ZW-lasten wordt gebracht, bedoeld in het derde lid, wordt per werkgever volgens de volgende berekening in aanmerking genomen voor de berekening van het gemiddelde percentage, bedoeld in het derde lid:

(loonsomwgr – loonsomlaag) / (loonsomhoog – loonsomlaag)

waarbij:

– loonsomwgr staat voor: het totaal van het premieplichtige loon van de middelgrote werkgever in het tweede kalenderjaar voorafgaande aan het jaar waar de premie betrekking op heeft;

– loonsomlaag staat voor: 10 maal het gemiddelde premieplichtige loon per werknemer;

– loonsomhoog staat voor: 100 maal het gemiddelde premieplichtige loon per werknemer.

C

Artikel 2.9 wordt als volgt gewijzigd:

2. Het eerste lid vervalt onder vernummering van het tweede en derde lid tot het eerste en tweede lid.

3. In het eerste lid (nieuw) wordt «berekend met toepassing van het eerste lid» vervangen door «berekend met toepassing van artikel 2.8».

4. In het tweede lid (nieuw) wordt «het tweede lid» vervangen door «het eerste lid».

D

Artikel 2.10 wordt als volgt gewijzigd:

1. Het eerste lid komt te luiden:

1. De sectorale premiecomponenten worden vastgesteld met toepassing van artikel 2.8 waarbij voor de WGA-lasten en ZW-lasten wordt uitgegaan van de desbetreffende uitkeringen, die worden toegekend aan werknemers van werkgevers in die sector, bedoeld in artikel 95 van de Wfsv, en van het totaalbedrag van het premieplichtige loon van alle werkgevers, die tot die sector behoren. Voor de bepaling van de premiecomponent WGA-lasten wordt daarbij buiten aanmerking gelaten het premieplichtige loon van de werkgevers, die eigenrisicodrager zijn als bedoeld in artikel 40, eerste lid, onderdeel b, van de Wfsv, en van de grote werkgevers en de desbetreffende uitkeringen van de werknemers van deze werkgevers. Voor de bepaling van de premiecomponent ZW-lasten wordt daarbij buiten aanmerking gelaten het premieplichtig loon van de werkgevers, die eigenrisicodrager zijn als bedoeld in artikel 40, eerste lid, onderdeel a, van de Wfsv, en van de grote werkgevers en de desbetreffende uitkeringen toegekend aan de werknemers van deze werkgevers.

2. Onder vernummering van het tweede en derde lid tot het derde en vierde lid wordt een lid ingevoegd, luidende:

3. Voor de bepaling van de premiecomponenten, bedoeld in het eerste lid, wordt het premieplichtig loon van de middelgrote werkgevers en de desbetreffende uitkeringen toegekend aan de werknemers van deze werkgevers per middelgrote werkgever volgens de volgende berekening buiten aanmerking gehouden:

(loonsomwgr – loonsomlaag) / (loonsomhoog – loonsomlaag)

waarbij:

– loonsomwgr staat voor: het totaal van het premieplichtige loon van de middelgrote werkgever in het tweede kalenderjaar voorafgaande aan het jaar waar de premie betrekking op heeft;

– loonsomlaag staat voor: 10 maal het gemiddelde premieplichtige loon per werknemer;

– loonsomhoog staat voor: 100 maal het gemiddelde premieplichtige loon per werknemer.

3. In het derde lid (nieuw) wordt «eerste lid» vervangen door «eerste en tweede lid».

4. In het vierde lid (nieuw) wordt «eerste en tweede lid» vervangen door «eerste, tweede en derde lid».

E

Artikel 2.11 wordt als volgt gewijzigd:

1. Het derde lid komt te luiden:

3. Het gemiddelde werkgeversrisicopercentage wordt verkregen door het totaalbedrag aan uitkeringen van de aan middelgrote en grote werkgevers toe te rekenen WGA-lasten, die in het tweede kalenderjaar vóór het kalenderjaar waarvoor de premie wordt vastgesteld zijn betaald, te vermenigvuldigen met honderd en de uitkomst van deze berekening te delen door het totale gemiddelde premieplichtige loon van die werkgevers, berekend over het tijdvak van vijf kalenderjaren, eindigend in het tweede kalenderjaar voor het kalenderjaar waarvoor de premie wordt vastgesteld.

2. Onder vernummering van het vierde tot en met zevende lid tot het vijfde tot en met achtste lid wordt een lid ingevoegd, luidende:

4. Voor de berekening, bedoeld in het derde lid, wordt per middelgrote werkgever de toe te rekenen lasten en het totale premieplichtige loon vermenigvuldigd met de uitkomst van:

(loonsomwgr – loonsomlaag) / (loonsomhoog – loonsomlaag)

waarbij:

– loonsomwgr staat voor: het totaal van het premieplichtige loon van de middelgrote werkgever in het tweede kalenderjaar voorafgaande aan het jaar waar de premie betrekking op heeft;

– loonsomlaag staat voor: 10 maal het gemiddelde premieplichtige loon per werknemer;

– loonsomhoog staat voor: 100 maal het gemiddelde premieplichtige loon per werknemer.

3. In het achtste lid (nieuw) wordt «het rekenpercentage, berekend op grond van artikel 2.8, eerste lid, en 2.9, verminderd met een vierde van het gemiddelde percentage, bedoeld in artikel 2.8, eerste lid» vervangen door «driekwart van het gemiddelde percentage, bedoeld in artikel 2.8, eerste lid».

F

Artikel 2.13 wordt als volgt gewijzigd:

1. Het derde lid komt te luiden:

3. Het gemiddelde werkgeversrisicopercentage wordt verkregen door het totaalbedrag aan uitkeringen van de aan middelgrote en grote werkgevers toe te rekenen ZW-lasten, die in het tweede kalenderjaar vóór het kalenderjaar waarvoor de premie wordt vastgesteld zijn betaald, te vermenigvuldigen met honderd en de uitkomst van deze berekening te delen door het totale gemiddelde premieplichtige loon van die werkgevers, berekend over het tijdvak van vijf kalenderjaren, eindigend in het tweede kalenderjaar voor het kalenderjaar waarvoor de premie wordt vastgesteld.

2. Onder vernummering van het vierde en vijfde lid tot het vijfde en zesde lid wordt een lid ingevoegd, luidende:

4. Voor de berekening, bedoeld in het derde lid, wordt per middelgrote werkgever de toe te rekenen lasten en het totale premieplichtige loon vermenigvuldigd met de uitkomst van:

(loonsomwgr – loonsomlaag) / (loonsomhoog – loonsomlaag)

waarbij:

– loonsomwgr staat voor: het totaal van het premieplichtige loon van de middelgrote werkgever in het tweede kalenderjaar voorafgaande aan het jaar waar de premie betrekking op heeft;

– loonsomlaag staat voor: 10 maal het gemiddelde premieplichtige loon per werknemer;

– loonsomhoog staat voor: 100 maal het gemiddelde premieplichtige loon per werknemer.

3. In het zesde lid (nieuw) wordt «het rekenpercentage, berekend op grond van artikel 2.8, tweede lid, en 2.9, verminderd met een vierde van de gemiddelde premie, bedoeld in artikel 2.8, tweede lid» vervangen door «driekwart van het gemiddelde percentage, bedoeld in artikel 2.8, eerste lid».

G

Artikel 2.17 wordt als volgt gewijzigd:

1. In het eerste lid wordt «van de rekenpercentages voor de WGA-lasten en de ZW-lasten, bedoeld in artikel 2.9» vervangen door «van de gemiddelde percentages voor de WGA-lasten en de ZW-lasten, bedoeld in artikel 2.8».

2. In het tweede lid wordt «het rekenpercentage voor de ZW-lasten respectievelijk het rekenpercentage voor de WGA-lasten» vervangen door «het gemiddelde percentage voor de ZW-lasten respectievelijk het gemiddelde percentage voor de WGA-lasten».

H

In artikel 2.17a wordt «artikel 2.10, tweede lid» vervangen door «artikel 2.10, derde lid».

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

’s-Gravenhage, 17 april 2019

Willem-Alexander

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Uitgegeven de eerste mei 2019

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Via dit wijzigingsbesluit worden aanpassingen in de premiesystematiek van de Werkhervattingskas (hierna: Whk) van het Uitvoeringsinstituut werknemersverzekeringen (hierna: UWV) doorgevoerd. In paragraaf 2 staan deze aanpassingen uitgewerkt. De regering wil hiermee de systematiek op specifieke onderdelen verbeteren, vereenvoudigen en harmoniseren. In de paragrafen 3 en 4 worden achtereenvolgens de effecten, de administratieve lasten en meer specifiek de financiële effecten behandeld. Voor de artikelsgewijze toelichting worden in paragraaf 5 de ontvangen commentaren behandeld.

Een van de uitgangspunten in de premiesystematiek voor de Ziektewet (hierna: ZW) en de Werkhervattingsregeling gedeeltelijk arbeidsgeschikten (hierna: WGA) is dat de te betalen premies zoveel mogelijk corresponderen met het ZW- en WGA-risico van werkgevers.1 De huidige systematiek wordt daarop aangescherpt. Op dit moment werken met name de risico’s van grote werkgevers door in de sectoraal bepaalde premies voor kleine werkgevers. Om dat te voorkomen wordt deze berekening gescheiden.

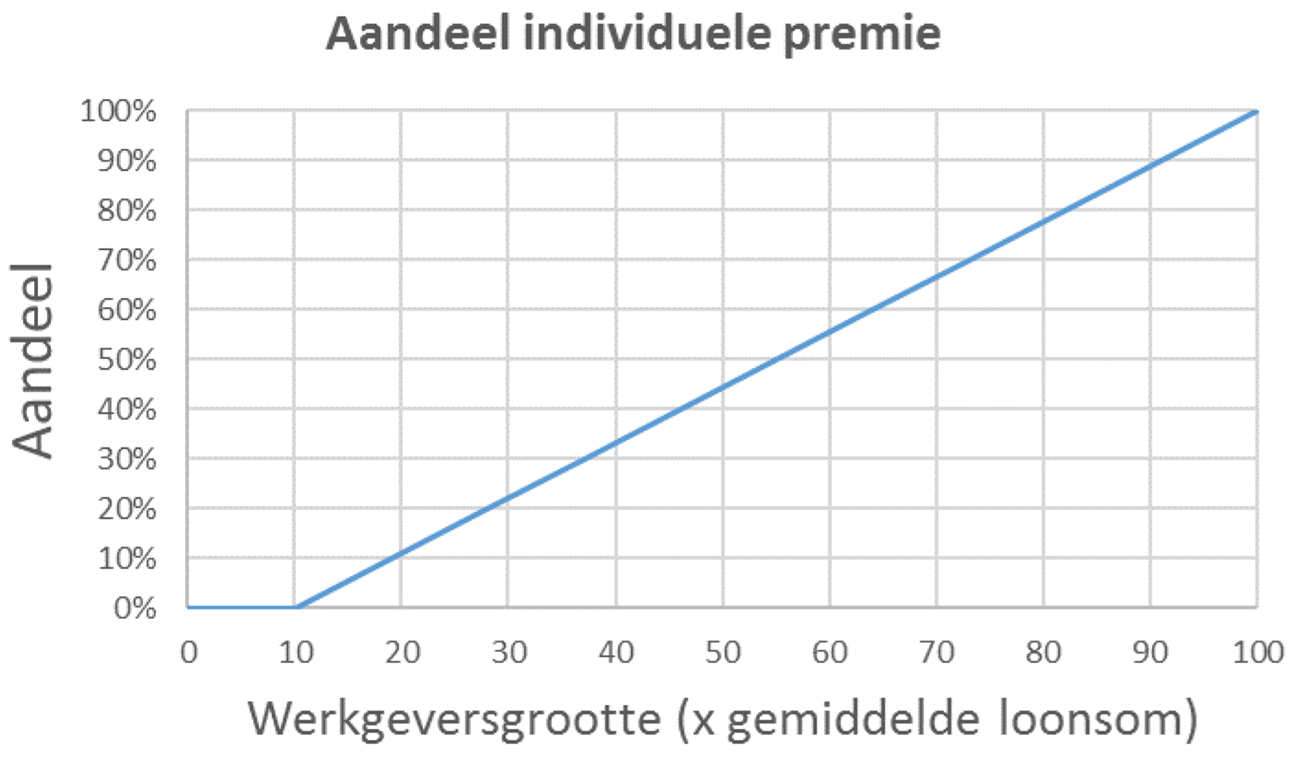

De premiedifferentiatiesystematiek voor de ZW en WGA bestaat uit twee soorten premies: de individueel gedifferentieerde premie en de sectoraal gedifferentieerde premie. Kleine werkgevers betalen een sectoraal gedifferentieerde premie, grote werkgevers een individueel gedifferentieerde premie en middelgrote werkgevers een premie die opgebouwd is uit een weging van beide premies (in figuur 1 is geïllustreerd welk aandeel individuele premie middelgrote werkgevers betalen).2 In de huidige vormgeving van de premiesystematiek beïnvloeden de premies voor kleine en grote werkgevers elkaar. Daardoor werken de risico’s van grote werkgevers door in de premies van kleine werkgevers en omgekeerd. Dit leidt ertoe dat gemiddeld genomen kleine werkgevers een iets te hoge premie betalen ten opzichte van hun risico. Grote werkgevers betalen een iets te lage premie ten opzichte van hun risico. Daarnaast blijken de sectorale premies voor kleine werkgevers ook vatbaar voor grote schommelingen van jaar op jaar door de invloed van grote werkgevers op hun premies.

De oorzaak ligt in het feit dat uitkeringslasten en loonsommen die aan de premieberekening ten grondslag liggen niet gescheiden zijn voor deze twee groepen van werkgevers. Op dit moment worden bij het vaststellen van het gemiddelde percentage (ten behoeve de individuele premiepercentages voor grote werkgevers) en de sectorale premiepercentages (voor kleine werkgevers) de lasten en de loonsommen van alle – dat wil zeggen de grote, middelgrote en de kleine – werkgevers meegenomen. Dit heeft tot gevolg dat grote werkgevers die een individuele premie betalen mede de hoogte van de sectorale premies voor kleine werkgevers bepalen. Omgekeerd betekent dit dat kleine werkgevers die een sectorale premie betalen mede de hoogte van individuele premies voor grote werkgevers bepalen.

Figuur 1: Aandeel individuele premie in de totale premie naar werkgeversgrootte. Het overige deel van de premie bestaat uit de sectorale premie.

De wijziging betreft een tweedeling in zowel de lasten als de loonsommen van kleine en grote werkgevers ten behoeve van de premiedifferentiatie. De lasten en loonsommen van kleine werkgevers worden voortaan uitsluitend gebruikt bij de berekening van de sectorale premies en de lasten en loonsommen van grote werkgevers uitsluitend bij de berekening van de individuele premies. De lasten en loonsommen van middelgrote werkgevers worden per werkgever gesplitst in een sectoraal deel en een individueel deel en gebruikt bij de overeenkomstige premieberekeningen. Deze delen worden berekend met een wegingsfactor gebaseerd op de loonsom (zie figuur 1).

Voor de sectorale premies heeft deze wijziging twee consequenties met tegengestelde effecten op de stabiliteit die evenwel per saldo vrijwel neutraal uitpakken. Doordat de sectorale premies gebaseerd worden op minder lasten en loonsommen zijn deze premies minder stabiel dan eerder het geval was. Daar staat tegenover dat de lasten en loonsommen die wel gebruikt worden, namelijk die van kleine en deels middelgrote werkgevers, homogener zijn in omvang en risico en nog altijd zeer groot in aantal. Dit is gunstig aangezien de sectorale premies in het verleden juist erg gevoelig zijn gebleken voor de invloed van relatief (zeer) grote werkgevers binnen de sector die eigenrisicodrager worden of juist terugkeren naar UWV en hierdoor de sectoromvang merkbaar verkleinen of vergroten, hetgeen tot nog toe doorwerkte in de lasten en loonsommen voor de sectoraal bepaalde premie.

Per saldo leiden beide effecten er samen toe dat de stabiliteit van de premies nauwelijks verandert. Bij een aantal sectoren, waar de invloed van grote werkgevers zorgt voor de genoemde kruissubsidiëring, zal er door het scheiden van de lasten en loonsommen van kleine en grote werkgevers echter wel sprake zijn van een verandering in de premiehoogte. Voor kleine werkgevers zal gemiddeld genomen de premie dalen. Bij grote werkgevers zal gemiddeld genomen de premie licht stijgen. De effecten voor grote werkgevers zullen kleiner zijn dan voor kleine werkgevers. Dit komt doordat de omvang van de lasten en de loonsommen van kleine werkgevers in verhouding tot die van grote werkgevers zeer beperkt is. Op macroniveau vallen de premie-effecten tegen elkaar weg.

De veranderingen in premies als gevolg van deze wijziging zijn in omvang beperkt ten opzichte van de jaarlijkse premieschommelingen als gevolg van de huidige instabiliteit in de sectorale premies die vooral bij kleinere sectoren niet ongebruikelijk is. Eén of enkele extra uitkering(en) kunnen daar al leiden tot substantiële mutaties.

Binnen het stelsel van individueel gedifferentieerde premies ZW en WGA bestaan maximumpremiepercentages voor de ZW en WGA waarmee werkgevers beschermd worden tegen te hoge premies. De regering vindt het wenselijk deze vorm van solidariteit in stand te houden, maar de kosten hiervan over meer werkgevers te spreiden. Met artikel XVI, onderdelen Ba en Da, en artikel XXV van de Verzamelwet SZW 2019, wordt op wetsniveau het rekenpercentage afgeschaft. In de toelichting daarbij is ook aangegeven dat het Besluit Wfsv hierop wordt aangepast.3 Dit wijzigingsbesluit is daar het uitvloeisel van, en zal tegelijk met de wetswijziging in werking treden. Dit wijzigingsbesluit voorziet derhalve tevens in de inwerkingtreding van genoemde onderdelen van de Verzamelwet SZW 2019. In deze paragraaf wordt allereerst de systematiek in detail uitgelegd en aangegeven hoe de systematiek met het oog op een bredere solidariteit wordt aangepast.

De genoemde individueel gedifferentieerde premies worden berekend voor alle middelgrote en grote werkgevers en zijn begrensd door het maximumpremiepercentage. De vormgeving van de premiedifferentiatie is op het punt van de begrenzing door een maximumpremiepercentage gelijk voor de ZW en WGA. Omwille van de leesbaarheid wordt dit onderscheid in het vervolg achterwege gelaten. Door de maximumpremie gaat een deel van de premieontvangsten verloren, doordat werkgevers wiens premie door de maximumpremie wordt afgetopt een deel van de lastendekkende premie niet betalen. Werkgevers met een premie die tussen de minimum- en maximumpremie ligt betalen een hogere premie om dit premieverlies te compenseren. De werkgevers met de minimum- of maximumpremie betalen dus niet mee aan dit premieverlies. Daardoor is er een relatief kleine groep werkgevers die het premieverlies moet betalen.

Om dit te veranderen, en te zorgen voor een bredere solidariteit binnen de publieke premiesystematiek wordt een aanpassing gedaan in de techniek van de premiedifferentiatie. Centraal in de differentiatie voor individuele premies staan het gemiddelde percentage en het rekenpercentage. Het gemiddelde percentage is het premiepercentage waarbij alle lasten gedekt zijn wanneer alle werkgevers precies deze premie zouden betalen. Voor alle grote en middelgrote werkgevers wordt echter een opslag of, bij een negatieve opslag, een korting berekend. Deze individuele opslagen en kortingen worden zodanig vastgesteld dat zij per saldo neutraal uitpakken op de totale premieontvangsten. Dat wil zeggen dat de som van alle opslagen en kortingen nihil is. Zoals reeds vermeld worden werkgevers met een opslag beschermd door de maximumpremie en valt hierdoor een deel van de opslagen weg. Hierdoor schieten de premieontvangsten tekort.

Om voor dit tekort te compenseren worden de opslagen en kortingen niet toegepast op het «gemiddelde percentage» maar op het hogere «rekenpercentage». Het rekenpercentage is afgeleid van het gemiddelde percentage en bevat ten opzichte van het gemiddelde percentage een algemene opslag. Deze opslag zorgt ervoor dat het hierboven genoemde tekort aan premieontvangsten als gevolg van de maximumpremie wordt gecompenseerd.

Zoals beschreven dragen werkgevers met de minimumpremie momenteel niet bij aan het premieverlies dat ontstaat door toepassing van het maximumpremiepercentage. Dat komt doordat de minimumpremie onveranderlijk berekend wordt als een kwart van het gemiddelde percentage. Dit gemiddelde percentage houdt in de huidige systematiek geen rekening met het tekort aan premieontvangsten door de maximumpremie. Daarmee wijzigt de hoogte van de minimumpremie evenmin. Hetzelfde geldt voor de maximumpremie. Ook deze premie wordt afgeleid van het gemiddelde percentage. De maximumpremie is viermaal het gemiddelde percentage. Gevolg is dat werkgevers met een premie gebaseerd op het gemiddelde percentage geen bijdrage leveren aan het compenseren van het premieverlies. Enkel werkgevers met een premie gebaseerd op het rekenpercentage leveren een bijdrage. Dit zijn werkgevers met een premie hoger dan de minimumpremie en lager dan de maximumpremie.

De wijziging behelst het opnemen van de genoemde algemene opslag, ter compensatie van het premieverlies door de maximumpremie, in het gemiddelde percentage in plaats van in het rekenpercentage. De individuele opslagen en kortingen worden vervolgens toegepast op het gemiddelde percentage. Het rekenpercentage is overbodig geworden en vervalt als term. Het gemiddelde percentage zal door de algemene opslag hoger zijn dan voorheen het geval was. Aangezien zowel de minimum- als de maximumpremie gekoppeld zijn aan de hoogte van het gemiddelde percentage zullen ook deze twee percentages stijgen. De maximumpremie zal hoger zijn en hierdoor het uiteindelijke premieverlies door de maximumpremie lager. De lasten hiervan zullen vervolgens opgebracht worden door een groter aantal werkgevers.

Het effect is dat werkgevers naar rato van hun premie zullen bijdragen aan de financiering van het premieverlies. Werkgevers met een hoge of maximumpremie leveren een grotere bijdrage dan werkgevers met een lage of minimumpremie.

De regering wil met deze verbetering van de premiesystematiek een bredere solidariteit aanbrengen binnen de groep van middelgrote en grote werkgevers door al deze werkgevers te laten bijdragen aan de bescherming van de maximumpremie.

De huidige manier waarop het gemiddelde werkgeversrisicopercentage wordt vastgesteld zorgt voor te hoge opslagen en te lage kortingen in de individueel gedifferentieerde premie. Door een technische aanpassing in de premiesystematiek wordt dit verbeterd. In deze paragraaf wordt deze verbetering toegelicht.

Voor de vertaling van werkgeversrisico’s naar individueel bepaalde premies zoals die gelden voor (middel-)grote werkgevers wordt het individuele werkgeversrisicopercentage vergeleken met het gemiddelde werkgeversrisicopercentage. Is het individuele werkgeversrisicicopercentage hoger dan het gemiddelde werkgeversrisicopercentage dan krijgt de werkgever een opslag in de premie, is het lager dan krijgt de werkgever een korting. De wijze waarop het individuele werkgeversrisico en gemiddelde werkgeversrisico worden berekend zijn echter niet gelijk:

• Het individuele werkgeversrisicopercentage wordt berekend door de uitkeringslasten van de betreffende werkgever uit het tweede kalenderjaar voor het kalenderjaar waarvoor de premie wordt vastgesteld (t-2), te delen door de gemiddelde loonsom van de werkgever over een referteperiode van vijf jaar (t-6 tot en met t-2).

• Het gemiddelde werkgeversrisicopercentage wordt berekend door de toe te rekenen uitkeringslasten (t-2) te delen door de loonsom uit het tweede kalenderjaar voor het kalenderjaar waarvoor de premie wordt vastgesteld (t-2).

• Hierbij is t het jaar waarvoor de premie wordt vastgesteld.

Omdat de totale loonsom historisch gezien een stijgende trend laat zien, is een gemiddelde loonsom berekend over vijf jaren in het algemeen lager dan de loonsom in het laatste jaar van deze reeks van vijf jaren. Het gevolg hiervan is dat in de huidige premiesystematiek het gemiddelde werkgeversrisicopercentage lager is dan het (werkelijke) gemiddelde op basis van loonsommen in een periode van vijf jaar van alle werkgevers waardoor per saldo te hoge opslagen en te lage kortingen worden gehanteerd voor de berekening van de individuele premie.

Onderhavig besluit trekt de berekeningen van het individueel en gemiddelde werkgeversrisicopercentage gelijk. Het gemiddelde werkgeversrisicopercentage wordt na de inwerkingtreding van dit besluit vastgesteld door de totale toe te rekenen lasten te delen door de totale gemiddelde loonsom, gerekend over een periode van vijf jaren, van t-6 tot en met t-2.

Deze aanpassing heeft een marginaal effect op de premies.

De aanpassingen in de premiesystematiek hebben een zeer beperkt effect op de premies. Op macroniveau zullen de premieopbrengsten gelijk blijven. Daarnaast geldt dat over het algemeen de premies voor kleine werkgevers licht zullen dalen en voor (middel)grote werkgevers (licht) zullen stijgen. Voor een individuele werkgever met een zeer hoog risico zal de premiestijging ten hoogste enkele tienden procentpunten bedragen als gevolg van de aanpassingen in de premiesystematiek.

De maatregelen in dit wijzigingsbesluit betreffen alleen de financiering van de publieke WGA-verzekering van UWV, en hebben derhalve geen direct effect voor private verzekeraars. Bij alle beschreven maatregelen is de stabiliteit van de hybride markt in het oog gehouden. Deze stabiliteit komt niet in het geding.

De aanpassingen in de premiesystematiek hebben verwaarloosbare effecten voor werknemers. Conform de wet- en regelgeving kunnen werkgevers een deel van de Whk-premie verhalen op de werknemers. Dat betekent dat de marginale premie-effecten van deze wijziging ook deels door kunnen werken in de verhaalde premie op werknemers.

De aanpassingen in de premiesystematiek vergen beperkte aanpassing in de ICT-systemen van het UWV.

Er zijn geen extra administratieve lasten gemoeid met dit wijzigingsbesluit. Werkgevers krijgen geen extra informatieverplichtingen of nalevingskosten naast die zij nu reeds hebben. De eenmalige kennisnemingskosten van dit wijzigingsbesluit voor werkgevers worden op €1 miljoen geschat. Werkgevers worden zoveel mogelijk via de reguliere en voor hen bekende uitingen van het Ministerie van Sociale Zaken en Werkgelegenheid, UWV en de Belastingdienst geïnformeerd. Aangezien de wijzigingen in de premiesystematiek een zeer beperkt gevolg hebben voor de premie en werkgevers via reguliere kanalen geïnformeerd zullen worden, zullen werkgevers naar verwachting slechts beperkt de tijd nodig hebben om kennis te nemen van de aanpassingen.

Dit wijzigingsbesluit heeft geen gevolgen voor de overheidsfinanciën.

Dit besluit was eerst onderdeel van een pakket van regelgeving waarvoor via internetconsultatie om reacties was gevraagd. Ook zijn de uitvoeringstoetsen en de toets van het Adviescollege toetsing regeldruk (ATR) uitgevoerd op basis van dit bredere pakket aan maatregelen.4

In de internetconsultatie werd positief gereageerd op het schrappen van het rekenpercentage. Op de overige maatregelen die in dit besluit zijn opgenomen is één (positieve) reactie ontvangen.

Het UWV en de Belastingdienst hebben aangegeven dat aanpassing van het besluit uitvoerbaar en handhaafbaar is. De beoogde datum van inwerkingtreding van 1 januari 2020 is haalbaar. Het UWV en de Belastingdienst signaleren geen bijzondere aandachtspunten.

De ATR heeft naar het voorstel gekeken en kan zich vinden in de analyse en de conclusie ten aanzien van de gevolgen voor de regeldruk.

In de artikelen 2.8 en 2.9 was geregeld hoe het gemiddelde percentage respectievelijk het rekenpercentage en de vervangende premie tot stand komt. In artikel 2.8, eerste lid, is de inhoud van artikel 2.9, eerste lid, opgenomen: het gemiddelde percentage voor zowel de premiecomponent WGA-lasten als de premiecomponent ZW-lasten komt tot stand door vermeerdering of vermindering van een percentage ten behoeve van de compensatie voor een optredend verschil tussen de geraamde totale lasten en de geraamde totale premie-inkomsten. Door de opname van het rekenpercentage in het gemiddelde percentage werkt een eventuele vermeerdering of verlaging door in de vaststelling van de minimum- en maximumpremie.5 Hierdoor wordt de financiering van de maximumpremie niet enkel neergelegd bij de middelgrote en grote werkgevers waarvoor een individueel werkgeversrisicopercentage geldt dat tussen de minimum- en maximumpremie ligt, maar bij alle middelgrote en grote werkgevers.

In artikel 2.9 is het eerste lid vervallen. Daar is het artikel technisch op aangepast. Ook wordt de vervangende premie vastgesteld op het gemiddelde percentage, bedoeld in artikel 2.8. De opslag of korting via artikel 2.11 werkt niet door in het gemiddelde percentage voor de vervangende premie. Inhoudelijk werkt de wijziging van artikel 2.8 wel door in de hoogte van de vervangende premie: doordat de opslag van het rekenpercentage – nu opgenomen in het gemiddelde percentage – over alle middelgrote en grote werkgevers wordt verdeeld, zal de vervangende premie licht dalen.

De verwijzing in het oude eerste lid van artikel 2.9, eerste lid, dat is verplaatst naar artikel 2.8, eerste lid, naar het gemiddelde percentage, bedoeld in artikel 38, tweede lid, onderdeel b, van de Wet financiering sociale verzekeringen is aangepast, nu dat artikellid na de inwerkingtreding van artikel XVI, onderdeel Ba, van de Verzamelwet SZW 2019 geen onderverdeling meer zal hebben in onderdelen. Opgemerkt wordt dat de wijzigingsopdracht van onderdeel B eenvoudiger had kunnen worden vormgegeven, bijvoorbeeld door artikel 2.8 opnieuw vast te stellen. Dit is niet gedaan, mede nu daarmee ook helder in deze nota van toelichting kan worden beschreven welke verschillende wijzigingen in artikel 2.8 plaatsvinden.

Door de wijziging van artikel 2.6, vierde lid, in onderdeel A wordt de gedifferentieerde premie voor grote werkgevers anders berekend.6 Nog steeds is de gedifferentieerde premie de som van de individuele premiecomponenten, die voor de WGA- en ZW-lasten afzonderlijk worden berekend. De berekening van de individuele premie is echter niet langer meer de uitkomst van het rekenpercentage, met daarop een korting of opslag. Het is vanaf de dag van inwerkingtreding het gemiddelde percentage, met daarop een korting of opslag.

Met de onderdelen E, onder 3, en F, onder 3, is artikel 2.11, achtste lid (nieuw), respectievelijk artikel 2.13, zesde lid (nieuw), gewijzigd. Die wijzigingen zorgen ervoor dat het opnemen van het rekenpercentage in het gemiddelde percentage wordt doorgevoerd in de berekening van de correctiefactor voor de opslag of korting voor de WGA- en ZW-lasten.

In artikel 2.17 is een afwijkende bepaling opgenomen voor het vaststellen van de gedifferentieerde premie voor de startende werkgever.7 Voorheen was de gedifferentieerde premie voor die werkgever de som van de rekenpercentages voor de WGA- en ZW-lasten. Vanaf de dag van inwerkingtreding is de premie voor die werkgever de som van de gemiddelde percentages voor de WGA- en ZW-lasten. Indien er sprake is van een eigenrisicodragende startende werkgever worden de gemiddelde percentages op nul gesteld.

Al deze wijzigingen zien op de wijze van vaststellen van het gemiddelde percentage in artikel 2.8. Voor de inwerkingtreding van onderhavige besluit werd het gemiddelde percentage vastgesteld met gebruik van alle lasten en loonsommen, zonder onderscheid tussen de verschillende soorten werkgevers. Het gemiddelde percentage is echter enkel van belang voor grote en – in verhouding – middelgrote werkgevers. Het ligt dan ook in de rede om enkel de lasten en loonsommen van grote werkgevers en naar verhouding middelgrote werkgevers te gebruiken om het gemiddelde percentage vast te stellen. Onderdeel B, onder 1, sub b, bepaalt dat enkel de lasten en loonsommen van middelgrote en grote werkgevers worden gebruikt voor de vaststelling van het gemiddelde percentage voor de WGA-premiecomponent. Datzelfde, maar dan voor de ZW-premiecomponent, regelt onderdeel B, onder 3, sub b. Met het nieuw geïntroduceerde (ingevoegde) tweede lid (in onderdeel B, onder 2) wordt geregeld dat het eerste lid wordt gecorrigeerd, voor zover het ziet op de lasten en loonsommen van de middelgrote werkgever. De formule in het ingevoegde tweede lid leidt tot een vermenigvuldigingsfactor, die er toe leidt dat enkel de loonsommen en lasten worden meegenomen in de mate waarvoor de individuele premie doorwerkt bij het bepalen van het gemiddelde percentage.

De formule is het best toe te lichten met een voorbeeld. Stel een middelgrote werkgever heeft een loonsom van € 500.000 (loonsomwgr) in 2018. In 2018 is de loonsomlaag € 328.000, de loonsomhoog is € 3.280.000. Bij het bepalen van het gemiddelde percentage worden op basis van artikel 2.8, tweede lid (nieuw), van het Besluit Wfsv 6% van de lasten en loonsom van deze werkgever in beschouwing genomen voor het berekenen van het gemiddelde percentage. De factor is namelijk (de uitkomst van):

(500.000 – 328.000) / (3.280.000 – 328.000) = 0,06

Dit betekent dat de lasten en loonsommen worden vermenigvuldigd met 0,06 om tot de in aanmerking komende lasten en loonsommen te komen. Op grond van artikel 2.6, vijfde lid, van het Besluit Wfsv wordt bij het bepalen van de Whk-premie voor deze middelgrote werkgever voor 6% gekeken naar de voor hem geldende individuele premie en voor 94% naar de voor hem geldende sectorale premie.

Voor de inwerkingtreding van onderdeel D werd de sectorale premie berekend met alle lasten en loonsommen (van zowel kleine, middelgrote als grote werkgevers). Dit is in die zin vreemd, nu de sectorale premie enkel wordt betaald door kleine en voor een gedeelte door middelgrote werkgevers. Het ligt dan ook in de rede om enkel de lasten en loonsommen van kleine en naar verhouding middelgrote werkgevers te gebruiken om de sectorale premie te berekenen. In het eerste subonderdeel wordt dan ook het eerste lid gewijzigd (door het opnieuw vaststellen van dat lid) zodat de lasten en loonsommen voor grote werkgevers buiten toepassing worden gelaten bij de vaststellen van de ZW- en WGA-premiecomponenten. In het tweede subonderdeel wordt voorzien in een nieuw tweede lid, doordat er een regel geïntroduceerd moet worden om in verhouding ook de lasten en loonsommen van de middelgrote werkgevers buiten toepassing te laten. Daarvoor wordt een formule geïntroduceerd. Die formule leidt tot een vermenigvuldigingsfactor waardoor enkel de loonsommen en lasten worden meegenomen in de mate waarvoor een sectorale premie doorwerkt voor de bepaling van de sectorale premie.

De formule is het best toe te lichten met een voorbeeld. Stel een middelgrote werkgever heeft een loonsom van € 500.000 (loonsomwgr) in 2018. In 2018 is de loonsomlaag € 328.000, de loonsomhoog is € 3.280.000. Bij het bepalen van het sectorale premie gedeelte worden op grond van artikel 2.8, tweede lid (nieuw), van het Besluit Wfsv 6% van de lasten en loonsom van deze werkgever buiten beschouwing gelaten bij het vaststellen van de sectorale premie. De factor is namelijk (de uitkomst van):

(500.000 – 328.000) / (3.280.000 – 328.000) = 0,06

Dit betekent dat de lasten en loonsommen worden vermenigvuldigd met 0,06 om tot de buiten aanmerking komende lasten en loonsommen te komen. De uitkomst daarvan wordt gebruikt voor de vaststelling van de sectorale premie. Dit vindt plaats per middelgrote werkgever.

De wijziging van artikel 2.17a is technisch van aard; door de wijziging van artikel 2.10 moet een verwijzing in eerstgenoemd artikel naar laatstgenoemd artikel worden bijgewerkt.

Het gemiddelde werkgeversrisicopercentage wordt (onder andere) berekend met behulp van totale loonsom in het kalenderjaar t-2 over alle werkgevers, terwijl het individuele werkgeversrisicopercentage berekend wordt met behulp van de gemiddelde loonsom per werkgever over een periode van vijf jaar lopend van het kalenderjaar t-6 tot en met t-2. Dit leidt ertoe dat de resulterende som van opslagen en kortingen in de premiedifferentiatie niet neutraal uitpakt op de uiteindelijk op te brengen premieontvangsten.8 De artikelen 2.11 en 2.13 zijn voor de premiecomponenten WGA en ZW zo aangepast dat het gemiddelde werkgeversrisicopercentage wordt berekend met behulp van de totale gemiddelde loonsom over een periode van vijf jaar lopend van kalenderjaar t-6 tot en met t-2. Voorts is geregeld dat dit gemiddelde werkgeversrisicopercentage enkel wordt berekend met behulp van lasten en loonsommen van werkgevers die (een gedeelte van) een individuele premie betalen, en niet ook kleine werkgevers. Hiertoe is allereerst in het derde lid van de artikelen 2.11 en 2.13 opgenomen dat enkel de loonsommen en lasten van de middelgrote en grote werkgevers van belang zijn voor het vaststellen van het gemiddelde werkgeversrisicopercentage. Daarnaast is een wegingsfactor in het nieuwe vierde lid van de artikelen 2.11 en 2.13 geïntroduceerd, welke ertoe leidt dat enkel de loonsommen en lasten worden meegenomen in de mate waarvoor een individuele premie doorwerkt. Zie voor een voorbeeld het artikelsgewijs commentaar bij onderdelen D en H.

De inwerkingtredingsbepaling voorziet erin dat dit besluit tegelijk met artikel XVI, onderdelen Ba en Da, en artikel XXV van de Verzamelwet SZW 2019 in werking treedt met ingang van 1 januari 2020. Artikel XVI, onderdeel Ba en Da, en artikel XXV van de Verzamelwet SZW 2019 voorzien op wetsniveau in de afschaffing van het rekenpercentage en moeten om die reden op het zelfde tijdstip inwerking treden.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

De premie voor de Whk bestaat uit twee premiecomponenten: een gedifferentieerde premie Ziektewet (hierna: ZW) en een gedifferentieerde premie voor de Werkhervattingsregeling gedeeltelijk arbeidsgeschikten (hierna: WGA).

Voor middelgrote werkgevers geldt dat deze – naar rato van de loonsom – deels worden beschouwd als kleine werkgever, en deels als grote werkgever. Voor het vervolg van de toelichting op het scheiden van de uitkeringslasten en loonsommen voor kleine en grote werkgevers wordt omwille van de leesbaarheid geabstraheerd van de middelgrote werkgevers.

Te vinden via het zoeken op www.internetconsulatie.nl op «Wijziging Wfsv tijdelijke uitzondering driejaarstermijn terugkerende eigenrisicodragers en vervallen rekenpercentage».

Een startende werkgever is een werkgever die voor het eerst personeel in dienst heeft in het jaar waarvoor de premie wordt vastgesteld, het jaar onmiddellijk daaraan voorafgaand dan wel het jaar daarvoor. Er is geen sprake van een startende werkgever indien er sprake is van overgang van onderneming als bedoeld in artikel 2.15, eerste lid.

Het premiedifferentiatiestelsel is in beginsel zo vormgegeven dat er aan individuele werkgevers op basis van hun berekende risico opslagen en kortingen gegeven worden op het algemeen geldende rekenpercentage. Dit gebeurt op zodanige wijze dat deze opslagen en kortingen over alle werkgevers gemeten optellen tot nul.

Het advies van de Afdeling advisering van de Raad van State wordt met de daarbij behorende stukken openbaar gemaakt door publicatie in de Staatscourant.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2019-166.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.