Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2017, 83 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 13 oktober 2016, nr. 2016-0000219055, gedaan in overeenstemming met Onze Minister van Veiligheid en Justitie;

Gelet op de artikelen 5, tweede en derde lid, en 13 van de Wet gemeentelijke schuldhulpverlening;

De Afdeling advisering van de Raad van State gehoord (advies van 23 december 2016, nr. W12.16.0339/III);

Gezien het nader rapport van de Staatssecretaris van Sociale Zaken en Werkgelegenheid van 2 maart 2017, nr. 2017-0000035262, uitgebracht in overeenstemming met Onze Minister van Veiligheid en Justitie,

Hebben goedgevonden en verstaan:

In dit besluit wordt verstaan onder:

natuurlijke persoon die door het college is toegelaten tot de gemeentelijke schuldhulpverlening;

degene die namens het college de schuldenaar ondersteunt in het kader van de gemeentelijke schuldhulpverlening;

goederen van de schuldenaar ten tijde van de uitspraak tot instelling van een afkoelingsperiode, alsmede goederen die hij tijdens de afkoelingsperiode verkrijgt.

1. Voor een natuurlijke persoon kan, indien redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen, de afkondiging van een afkoelingsperiode worden verzocht, als bedoeld in artikel 5, eerste lid, van de Wet gemeentelijke schuldhulpverlening.

2. Het verzoek voor een afkoelingsperiode wordt gedaan door het college bij de rechtbank van de woonplaats van de schuldenaar. Op het verloop van de procedure zijn de artikelen 278 tot en met 291 van het Wetboek van Burgerlijke Rechtsvordering van toepassing.

3. Bij het verzoek worden in ieder geval overgelegd:

a. een door behoorlijke bescheiden gestaafde en actuele staat opgemaakt door de schuldhulpverlener, waaruit de omvang van de boedel en alle bekende schulden, de namen en woonplaatsen van de schuldeisers, alsmede de hoogte van hun vorderingen, blijken;

b. een overzicht van de in het beslagregister van de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders, ingesteld op grond van de artikelen 57, tweede lid, en 80 van de Gerechtsdeurwaarderswet ingeschreven of anderszins bekende beslagen;

c. een met redenen omklede verklaring van het college dat een afkoelingsperiode noodzakelijk is in het kader van de schuldhulpverlening;

d. een plan van aanpak alsmede een machtiging tot beheer of, in voorkomend geval, nadere afspraken met de bewindvoerder; en

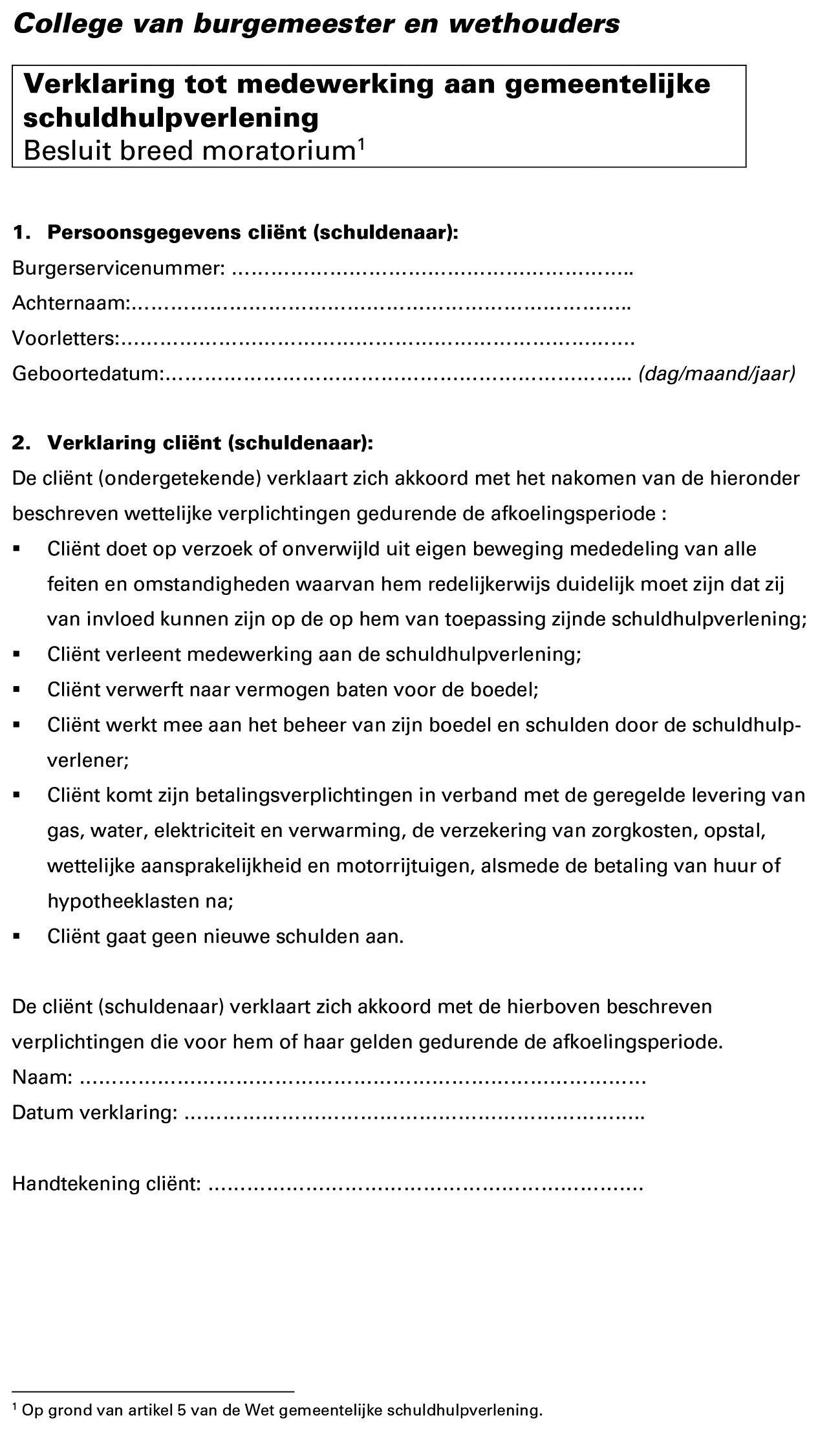

e. een formulier, waarvan het model is opgenomen in de bijlage bij dit besluit, waarin de schuldenaar verklaart mee te werken aan de schuldhulpverlening en dat hij zich zal houden aan de bijbehorende verplichtingen.

4. Indiening van het verzoek behoeft niet door een advocaat te geschieden.

1. Het verzoek voor een afkoelingsperiode wordt toegewezen als voldoende aannemelijk is:

a. dat de schuldenaar de uit de schuldhulpverlening voortvloeiende verplichtingen naar behoren zal nakomen; en

b. dat de afkoelingsperiode noodzakelijk is in het kader van de schuldhulpverlening en in het belang is van de gezamenlijke schuldeisers.

2. Het verzoek wordt afgewezen indien:

a. in de tien jaar voorafgaande aan de dag waarop het verzoek, bedoeld in artikel 2, is ingediend, al eerder een afkoelingsperiode is afgekondigd;

b. na indiening van het verzoek, bedoeld in artikel 2, blijkt dat de schuldenaar de rechtbank heeft verzocht om de toepassing van de schuldsaneringsregeling natuurlijke personen, bedoeld in Titel III van de Faillissementswet, uit te spreken.

3. Bij toewijzing van het verzoek stelt de rechter de duur van de afkoelingsperiode vast met inachtneming van artikel 2, eerste lid.

Tot de verplichtingen die de schuldenaar gedurende de afkoelingsperiode na moet komen behoren in ieder geval de verplichtingen om:

a. op verzoek of onverwijld uit eigen beweging mededeling doen van alle feiten en omstandigheden waarvan hem redelijkerwijs duidelijk moet zijn dat zij van invloed kunnen zijn op de op hem van toepassing zijnde schuldhulpverlening;

b. medewerking te verlenen aan de schuldhulpverlening;

c. naar vermogen baten voor de boedel te verwerven;

d. mee te werken aan het beheer van zijn boedel en schulden door de schuldhulpverlener;

e. zijn betalingsverplichtingen na te komen uit verbintenissen tot het geregeld leveren van gas, water, elektriciteit en verwarming, tot verzekering van zorgkosten, opstal, wettelijke aansprakelijkheid en motorrijtuigen, alsmede tot betaling van huur of hypotheeklasten; en

f. geen nieuwe schulden aan te gaan.

Indien een verzoek tot faillietverklaring en een verzoek tot afkondiging van een afkoelingsperiode als bedoeld in artikel 2 gelijktijdig bij de rechtbank aanhangig zijn, wordt eerst laatstgenoemd verzoek behandeld.

1. Het college is gehouden de rechtbank te verzoeken om tussentijdse beëindiging van de afkoelingsperiode indien:

a. het verzoek voor een afkoelingsperiode blijkt te zijn gebaseerd op onjuiste informatie van de kant van de schuldenaar en geen verzoek zou zijn gedaan als het college had beschikt over de juiste gegevens;

b. de machtiging aan de schuldhulpverlener tot beheer van de boedel van de schuldenaar is ingetrokken of handelingen zijn of worden verricht waardoor een of meerdere schuldeisers worden benadeeld;

c. de schuldenaar wordt geacht weer aan al zijn betalingsverplichtingen te kunnen voldoen;

d. het met de afkoelingsperiode samenhangende schuldhulpverleningstraject is of wordt beëindigd;

e. de schuldenaar in ernstige mate of herhaaldelijk tekortschiet in de nakoming van een van de in artikel 4, onderdelen a tot en met d dan wel f, genoemde verplichtingen;

f. de schuldenaar de in artikel 4, onderdeel e, genoemde betalingsverplichtingen heeft geschonden, waardoor ten aanzien van ten minste één van die verplichtingen een betalingsachterstand is ontstaan van één maand of meer.

2. In overige gevallen kan het college de rechtbank verzoeken om tussentijdse beëindiging van de afkoelingsperiode.

3. De schuldenaar kan de rechtbank verzoeken om tussentijdse beëindiging van de afkoelingsperiode als hij aannemelijk maakt in staat te zijn aan zijn betalingsverplichtingen te kunnen voldoen.

4. De afkoelingsperiode eindigt van rechtswege met het overlijden van de schuldenaar.

1. In het geval van een verzoek als bedoeld in de artikelen 2 en 6 wordt het college opgeroepen. De rechtbank kan de schuldenaar, schuldeisers en het Openbaar Ministerie oproepen om gehoord te worden.

2. De rechtbank beslist onverwijld op het verzoek. De afkoelingsperiode gaat in op de dag volgende op de dag van de uitspraak.

3. De griffier doet van de beschikking tot vaststelling of tussentijdse beëindiging van een afkoelingsperiode en het tijdstip daarvan, alsmede in het eerste geval het tijdstip waarop deze zal eindigen, onmiddellijk aankondiging in de Staatscourant. Het college informeert terstond de bekende schuldeisers, bedoeld in artikel 2, derde lid, onderdeel a.

Gedurende de afkoelingsperiode kan de schuldenaar niet tot betaling van zijn schulden, ontstaan voor afkondiging van de afkoelingsperiode, worden genoodzaakt en worden alle tot verhaal van die schulden strekkende executies opgeschort.

Een schuldeiser die een retentierecht heeft op een aan de schuldenaar toebehorende zaak verliest dit recht niet door aanvang van de afkoelingsperiode.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

Wassenaar, 6 maart 2017

Willem-Alexander

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Uitgegeven de dertiende maart 2017

De Minister van Veiligheid en Justitie, S.A. Blok

Met de invoering van de Wet gemeentelijke schuldhulpverlening (Wgs) is de verantwoordelijkheid voor de uitvoering van de schuldhulpverlening expliciet bij de gemeenten komen te liggen. De wet wil de effectiviteit van de schuldhulpverlening bevorderen. Een algemene afkoelingsperiode, een periode waarin de schuldeisers zich tijdelijk dienen te onthouden van verhaal en executie, kan daar – mits de schuldenaar zich van zijn kant houdt aan bepaalde voorwaarden – een bijdrage aan leveren. Artikel 5, eerste lid, Wgs onderstreept dat door te bepalen dat het college van burgemeester en wethouders de rechtbank kan verzoeken om een afkoelingsperiode af te kondigen, waarin elke bevoegdheid van de schuldeiser tot verhaal op de goederen van de schuldenaar en tot opeising van goederen die zich in de macht van de schuldenaar bevinden voor maximaal zes maanden niet kan worden uitgeoefend.

Met de introductie van dit zogeheten «breed moratorium» wil de regering de schuldhulpverlening een instrument geven daar waar de inzet van incassomaatregelen de inzet van de schuldhulpverlening te niet doet dan wel in hoge mate frustreert. De met het moratorium te realiseren tijdelijke afkoelingsperiode moet de schuldenaar en schuldhulpverlener de noodzakelijke rust geven om in samenspraak met de schuldeisers de nodige stappen te kunnen zetten om tot een stabiele financiële situatie te komen. De na inzet van de afkoelingsperiode ontstane situatie kan vervolgens een eindpunt zijn, maar ook een opmaat vormen voor andere dienst- en hulpverlening. Eindpunt daar waar de schuldenaar na stabilisatie weer volledig zelfstandig in staat is zijn (tijdens het breed moratorium overeengekomen) betalingsverplichtingen na te komen. En een opmaat daar waar de ontstane stabiliteit juist door de inzet van extra dienst- of hulpverlening kan worden verduurzaamd. Omdat dit besluit mede ziet op enkele civiel- en procesrechtelijke aspecten van het breed moratorium (artikelen 2, 5 en 7), is het tot stand gekomen in overeenstemming met de Minister van Veiligheid en Justitie.

Het breed moratorium was niet voorzien in het oorspronkelijke wetsvoorstel Wgs. Tijdens de behandeling van de wet is er vanuit de Tweede Kamer op aangedrongen om de mogelijkheid van een moratorium in de wet op te nemen.1 Dit heeft tot verschillende voorstellen geleid, waarbij uiteindelijk op 30 juni 2011 een door de Kamerleden Sterk (CDA) en Spekman (PvdA) ingediend amendement is aangenomen (Kamerstukken II 2010/11, 32 291, nr. 49), dat heeft geleid tot het huidige artikel 5 Wgs.

Een breed moratorium moet, zo luidt de toelichting op het amendement, worden gezien als uiterste middel om een oplossing in het minnelijke traject te bewerkstelligen. Het instrument mag daarom niet te lichtvaardig of te vroeg in het proces van schuldhulpverlening worden ingezet. De schuldhulpverlening moet moeite hebben gedaan om schuldeisers te overtuigen hun invorderingsmaatregelen tijdelijk op te schorten. Een moratorium mag alleen worden afgekondigd als het voor de schuldhulpverlening noodzakelijk is en de andere beschikbare instrumenten om tot hulpverlening te komen onvoldoende soelaas hebben geboden.

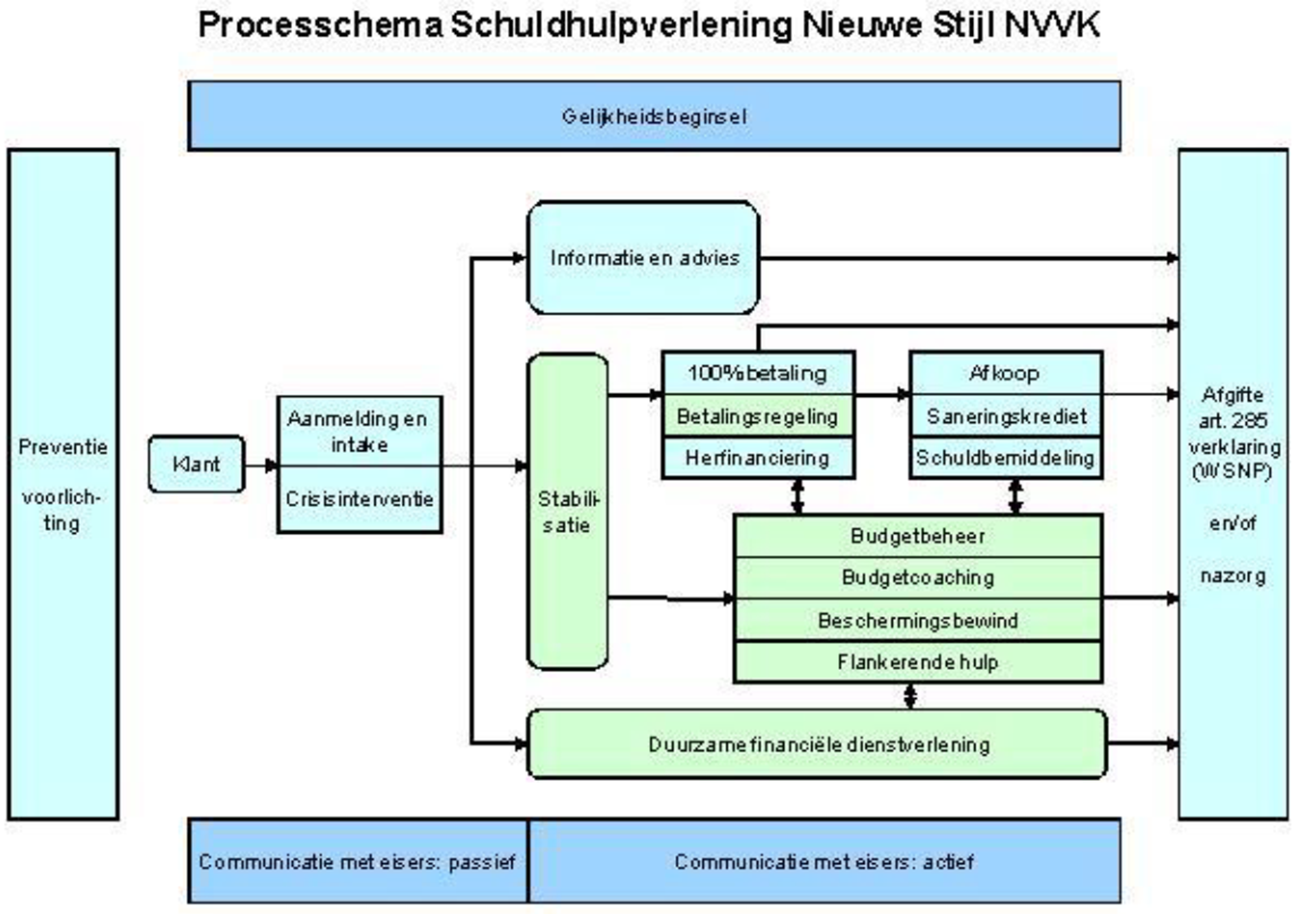

Bijgevoegd processchema van de branchevereniging voor schuldhulpverlening en sociaal bankieren (NVVK) biedt een beeld van de verschillende beschikbare instrumenten binnen de schuldhulpverlening. De schuldhulpverlening wordt in meer dan 90% van alle gemeenten uitgevoerd door een NVVK-lid, waardoor dit processchema een vrij getrouw beeld geeft van de landelijk gehanteerde instrumenten. Daarbij zij opgemerkt dat de verschillende processtappen weer nader zijn geconcretiseerd in aparte modules.2

De wetsgeschiedenis plaatst het breed moratorium nadrukkelijk binnen het schuldregelen zelf (Kamerstukken II 2010/11, 32 291, nr. 49, blz. 2). Binnen de huidige schuldhulpverlening vormt het schuldregelen slechts een van de instrumenten om personen met schulden te ondersteunen. Het instrumentarium van de schuldhulpverlener is gedurende de afgelopen jaren beduidend verbreed. Deze verbreding hangt samen met de sinds 2008 ingezette focusverschuiving waarbij niet het schuldenvrij maken van de schuldenaar via veelal een schuldregeling, maar het creëren van een financieel stabiele situatie steeds meer het hoofddoel van de schuldhulpverlening vormt. Dit kan betekenen dat alsnog een traject naar een schuldregeling moet worden ingezet, omdat anders geen financieel stabiele situatie kan worden verkregen, maar dat hoeft niet. Afhankelijk van de (binnen het traject gerealiseerde) financiële zelfredzaamheid van de schuldenaar kan in sommige gevallen worden volstaan met enkele betalingsregelingen en is in andere gevallen juist een onderbewindstelling het meest passende middel om de duurzaamheid van de financiële stabiliteit te borgen.

Deze focusverschuiving is mede ingezet vanuit het besef dat, wil een schuldregeling kunnen slagen, aan een groot aantal randvoorwaarden moet zijn voldaan. Die kunnen niet alleen het schuldenpakket betreffen (bijvoorbeeld geen strafrechtelijke vorderingen), maar ook de schuldenaar zelf.3 Zo dient hij onder meer te beschikken over een stabiele woon- en leefsituatie evenals over een stabiel inkomen. Vanwege deze randvoorwaarden is een schuldregeling voor een grote groep personen die kampt met problematische schulden een brug te ver. Het creëren van een financieel stabiele situatie is dan het hoogst haalbare, en voor betrokkene buitengewoon belangrijk.

De focusverschuiving van schuldenvrij naar hanteerbare schulden heeft ook gevolgen gehad voor de inrichting van de schuldhulpverlening. Daar waar dit proces rond 2008 nog sterk was gericht op het realiseren van een minnelijke schuldregeling, is sindsdien sprake van een bredere dienstverlening met als belangrijkste doel het realiseren van financiële stabiliteit bij de schuldenaar. Voordat wordt ingegaan op de positionering van het breed moratorium, is het daarom dienstig om het huidige proces van schuldhulpverlening kort toe te lichten.

Een schuldhulpverleningstraject kan allerlei vormen hebben en dient in die zin strikt te worden onderscheiden van een schuldregelingstraject. Dit laatste traject is er op gericht om te komen tot een minnelijke regeling van het totale schuldenpakket van de schuldenaar. Een schuldregelingstraject kan onderdeel zijn van een schuldhulpverleningstraject, maar dat is zeker sinds de hiervoor besproken focusverschuiving geen regel.

De zelfredzaamheid van de schuldenaar staat voorop, ongeacht de vorm van de schuldhulpverlening. Doel is dat de schuldenaar zoveel mogelijk vanuit zijn eigen mogelijkheden aan het stabiliseren van zijn financiële situatie en het uiteindelijk oplossen van zijn schulden werkt.

Veel schuldenaren komen pas in beeld bij de schuldhulpverlening als de schuldensituatie is geëscaleerd en het creëren van een financieel stabiele situatie een te groot beroep doet op de zelfredzaamheid van de schuldenaar. Financiële instabiliteit kan zeer verschillende oorzaken hebben. Te denken valt aan een nog niet gemaximeerd inkomen (bijvoorbeeld door onvoldoende of onjuist gebruik van toeslagen), in de persoon gelegen factoren (zoals gok- of verslavingsproblematiek) of een stapeling van verschillende incasso’s waardoor het zicht op de van toepassing zijnde beslagvrije voet is vertroebeld en de schuldenaar rond moet komen van een (te) beperkt bedrag.

Afhankelijk van de oorzaak van de financiële instabiliteit in combinatie met de mate van financiële zelfredzaamheid bij de schuldenaar kan een bepaald traject worden gevolgd, zoals budgetcoaching, hulp bij de administratie, budgetbeheer, duurzame financiële dienstverlening of beschermingsbewind. Deze instrumenten hebben allen tot doel duurzaam financiële stabiliteit te bereiken, waarbij budgetcoaching – juist gericht op de bevordering van de zelfredzaamheid van de schuldenaar – ook in combinatie met de andere instrumenten kan worden ingezet.

Is de situatie van de schuldenaar stabiel en daardoor het risico op nieuwe schulden beperkt, dan kan in geval van een problematische schuldsituatie gepoogd worden om te komen tot een minnelijke schuldregeling. Binnen een minnelijke schuldregeling bemiddelt de schuldhulpverlener tussen de schuldenaar en zijn schuldeisers om tot een regeling van het totale schuldenpakket te komen. Een geslaagde bemiddeling mondt uit in een betalingsregeling, waarbij eventueel een (aanzienlijk) deel van de totale schuld wordt kwijtgescholden.

Voor een schuldbemiddeling geldt dat de schuldeisers wel akkoord moeten gaan met de gedeeltelijke kwijtschelding. Stemt een schuldeiser niet in, dan kan de rechter worden verzocht om de weigerachtige schuldeiser te dwingen medewerking te verlenen aan een schuldregeling (artikel 287a Faillissementswet (Fw)). Speelt dit niet of wijst de rechter dit verzoek tot een zogenaamd dwangakkoord niet toe, dan rest – als het er om gaat om tot een kwijtscheldingsregeling te komen – nog slechts de mogelijkheid van een wettelijke schuldsanering. De rechter beoordeelt dan op basis van in de schuldsaneringsregeling natuurlijke personen, bedoeld in Titel III van de Faillissementswet, opgenomen criteria of de schuldenaar in aanmerking komt voor een schuldsanering. Een wettelijke schuldsanering is in veel opzichten te vergelijken met een minnelijke schuldbemiddeling. In tegenstelling tot de schuldbemiddeling is hier echter geen overeenstemming met de schuldeisers vereist. Wordt de schuldenaar tot de schuldsaneringsregeling toegelaten en houdt hij zich vervolgens drie jaar aan de gestelde voorwaarden, dan zijn de schuldeisers gehouden hem kwijtschelding te verlenen voor het na deze periode niet afgeloste deel.

Bij het treffen van een minnelijke schuldregeling hebben schuldhulpverleners verschillende instrumenten tot hun beschikking. Naast de al genoemde wettelijke regeling van een dwangakkoord zijn er de laatste jaren ook convenanten gesloten met de belangrijkste schuldeisers, zoals het Centraal Justitieel Incassobureau (CJIB), de Belastingdienst en het Centraal Administratie Kantoor (CAK). In deze convenanten is opgenomen dat deze instanties, in de tijd dat getracht wordt een minnelijke schuldregeling op te stellen, een verhaals- en executiepauze inlassen. Daarnaast kan de rechter bij een dreigende uithuisplaatsing, afsluiting van gas, water of licht dan wel beëindiging van de zorgverzekering worden verzocht om een moratorium uit te spreken (artikel 287b Fw). Dit moratorium onderscheidt zich van het hier geregelde breed moratorium doordat het slechts de betrokken schuldeiser (verhuurder, zorgverzekeraar of leverancier van gas, water of licht) raakt in zijn bevoegdheid om specifiek van bovengenoemde maatregel gebruik te maken. Als het verzoek door de rechter wordt toegewezen, wordt de mogelijkheid van bijvoorbeeld een (dreigende) uithuisplaatsing voor maximaal zes maanden opgeschort. Dit biedt de schuldhulpverlener de mogelijkheid om tot een regeling van de schulden te komen.

Ten slotte zijn steeds meer gemeenten aangesloten op de Verwijsindex Schuldhulpverlening (Vish). In de Vish kan worden geregistreerd dat een schuldenaar schuldhulpverlening ontvangt. De gerechtsdeurwaarders, die allen inzage hebben in de Vish, kunnen het feit dat iemand schuldhulpverlening ontvangt meegeven aan de schuldeisers. Deze kunnen op basis hiervan een betere afweging maken of, gezien de lopende schuldhulpverlening, een (extra) incassomaatregel wenselijk is. Wanneer een gemeente op de Vish is aangesloten heeft dit in de praktijk tot gevolg dat het overgrote deel van de schuldeisers die gebruik maken van een gerechtsdeurwaarder zich gedurende het schuldhulpverleningstraject onthoudt van incassomaatregelen.

Het breed moratorium strekt ertoe om onder bepaalde voorwaarden een verhaals- en executiepauze mogelijk te maken. Gedacht kan worden aan situaties waarbij een of meerdere schuldeisers door hun wijze van incasso de financiële situatie van de schuldenaar herhaaldelijk destabiliseren. Die destabilisatie is bijvoorbeeld gelegen in ofwel het herhaaldelijk genereren van nieuwe schulden in de vorm van nieuwe en – gezien de betalingsonmacht van de schuldenaar – onnodige incassokosten ofwel het starten van incasso’s waarbij geen rekening wordt gehouden met de beslagvrije voet (waardoor de schuldenaar nieuwe schulden zal moeten maken om in zijn levensonderhoud te voorzien).

Dergelijke situaties spelen op dit moment in hoofdzaak binnen de fase waarin wordt ingezet op financiële stabilisatie van de schuldenaar, mede omdat via de al genoemde convenanten en de Vish destabiliserende incassomaatregelen binnen het specifieke schuldregelingstraject kunnen worden voorkomen.

De meerwaarde van het breed moratorium is aldus vooral gelegen in situaties van schulden- en incassocumulatie in de fase die aan een wettelijke schuldsanering voorafgaat. Dit zijn situaties waarin de schuldenaar binnen een korte periode te maken krijgt met verschillende incassoactiviteiten die hem financieel destabiliseren, zonder dat overleg met de schuldeiser voldoende soelaas biedt. In deze situaties gaat binnen de huidige praktijk bijna alle energie van de schuldhulpverlener uit naar het voor de korte termijn in stand houden of opnieuw creëren van financiële stabiliteit. Het realiseren van een financiële stabiliteit voor de langere termijn wordt hierbij gehinderd. Dat laat onverlet dat het moratorium ook in de fase van toeleiding naar een schuldregeling een meerwaarde kan hebben wanneer een of meerdere schuldeisers – ondanks dat zij er expliciet op zijn gewezen dat op een schuldregeling wordt ingezet – alsnog kiest onderscheidenlijk kiezen voor de inzet van incasso-instrumenten. De inzet van deze incasso-instrumenten frustreert dan het ingezette traject, nu de aan het voorstel tot schuldregelen ten grondslag liggende reservering voor de gezamenlijke schuldeisers, door de ingezette incasso verloren gaat.

Nu de meerwaarde van het moratorium vooral is gelegen in de fase die aan toeleiding tot een schuldregeling voorafgaat, heeft dit ook gevolgen voor het met een breed moratorium beoogde einddoel, te weten financiële stabiliteit. Met andere woorden: een situatie waarin de gemaakte betaalafspraken ten aanzien van het hele schuldenpakket voor de schuldenaar dragelijk zijn en voor de schuldeisers, mede gelet op de financiële situatie van de schuldenaar, aanvaardbaar. Financiële stabiliteit kan zijn uiteindelijke vorm vinden in met de verschillende schuldeisers getroffen betaalafspraken, afspraken over het opschorten van de incasso totdat de schuldenaar over (meer) afloscapaciteit beschikt, dan wel een door de rechter bekrachtigd akkoord. Het is aan de schuldhulpverlening om te beslissen of de schuldenaar in het verdere vervolg nog ondersteuning nodig heeft.

Het breed moratorium is een ultimum remedium (Kamerstukken II 2010/11, 32 291, nr. 49, blz. 2). Een instrument dat slechts bedoeld is voor situaties waarin de andere beschikbare instrumenten geen of onvoldoende soelaas bieden en schuldeisers, ondanks dat zij erover zijn geïnformeerd dat betrokkene zich heeft gemeld voor schuldhulpverlening, er voor kiezen om (verdere) incassomaatregelen te treffen. Een instrument ook dat slechts dient te worden ingezet als verwacht mag worden dat dit de realisatie van een financieel stabiele situatie bevordert. Is de aanwezige financiële instabiliteit in hoge mate het gevolg van bijvoorbeeld in de persoon gelegen factoren (zoals verslavingsproblematiek), dan zal het schuldenveroorzakend gedrag eerst onder controle moeten zijn gebracht voordat deze persoon voor een breed moratorium in aanmerking komt.

Het breed moratorium is een instrument dat kan worden ingezet voor natuurlijke personen in een financieel instabiele situatie, mits men tot de schuldhulpverlening is toegelaten. De gemeentelijke schuldhulpverlener zal moeten bezien of de inzet van het instrument noodzakelijk is, nu het college van burgemeester en wethouders de enige is die de rechtbank om afkondiging van een breed moratorium kan verzoeken. De gemeentelijke schuldhulpverlener zal daarnaast ook degene zijn die na de inzet van het moratorium samen met de schuldenaar acties zal moeten uitzetten om tot een financieel stabiele situatie te komen. Gemeenten zijn vanuit hun verantwoordelijkheid voor de integrale schuldhulpverlening gebaat bij aanvullende instrumenten, die deze financiële stabiliteit kunnen vergroten. Het breed moratorium is bij uitstek zo’n instrument.

De afkoelingsperiode raakt ook de rechten van schuldeisers. Hun bevoegdheden tot verhaal en executie worden bij inzet van een breed moratorium tijdelijk opgeschort (artikel 5, eerste lid, Wgs en artikel 8 van dit besluit). Ook zij zijn gebaat bij een snel herstel van de financiële stabiliteit, zodat zicht ontstaat op de aflossingsmogelijkheden van de schuldenaar en wordt voorkomen dat de schuldenlast alleen maar oploopt en (nog) meer schuldeisers drukken op de vaak al beperkte afloscapaciteit. In die zin is een succesvolle afronding van een breed moratorium door financiële stabilisering óók in het belang van schuldeisers.

Er is kritisch gekeken of overheidsinterventie via een afkoelingsperiode gerechtvaardigd is. Dit besluit ziet op situaties waarin een of meerdere schuldeisers, ondanks dat zij bekend (kunnen) zijn met het feit dat de schuldenaar is toegelaten tot de schuldhulpverlening, doorgaan met incassomaatregelen waardoor het de schuldhulpverlener onmogelijk wordt gemaakt om effectief hulpverlening te bieden. Dit komt helaas nog te vaak voor. Het breed moratorium vormt daarom voor de schuldhulpverlening een belangrijk instrument om financiële stabiliteit bij in betalingsproblemen verkerende mensen te kunnen realiseren. Door de Vereniging van Nederlandse Gemeenten (VNG), de vereniging van leidinggevenden in het sociaal domein Divosa en de NVVK is bij herhaling aangegeven dat men de bij invoering van de Wgs voorziene extra instrumenten, waaronder het hier voorgestelde breed moratorium, mist om een effectieve schuldhulpverlening te kunnen bevorderen. Dit rechtvaardigt wetgevend optreden en daarmee overheidsinterventie.

De voorziene afkoelingsperiode houdt in dat schuldeisers zich dienen te onthouden van verhaal en executie. De afkoelingsperiode betreft vorderingen ontstaan vóór de gerechtelijke uitspraak tot afkondiging van een breed moratorium. Daarbij zij opgemerkt dat op de schuldenaar tijdens de afkoelingsperiode de verplichting rust om geen nieuwe schulden te maken.

Tijdens de afkoelingsperiode lopen de verplichtingen tot betaling van vaste lasten, zoals de huur voor de komende maanden, maandtermijnen van gas, water en licht, maar ook de gebruikelijke aansprakelijkheidsverzekeringen door. Voorwaarde voor toelating tot het breed moratorium is dat de schuldenaar deze vaste lasten tijdens de afkoelingsperiode daadwerkelijk zal betalen, opdat wordt voorkomen dat er tijdens de afkoelingsperiode ter zake nieuwe schulden ontstaan. Ook zal aan de toepassing van een breed moratorium de voorwaarde worden verbonden dat het budget van de schuldenaar door of – als het budget al wordt beheerd vanwege een lopende onderbewindstelling – mede namens de gemeentelijke schuldhulpverlening wordt beheerd. Mocht op basis van dit beheer duidelijk worden dat de schuldenaar deze verplichting (bewust) schendt, dan is het college gehouden bij de rechtbank een verzoek tot tussentijdse beëindiging van de lopende afkoelingsperiode in te dienen.

Het college van burgemeester en wethouders dient een verzoek bij de rechtbank in om te komen tot een afkoelingsperiode. De schuldenaar zelf kan het college slechts vragen om een verzoek voor hem in te dienen. Het college is niet verplicht dit verzoek te honoreren. Zowel het college als de rechter zullen een afweging moeten maken in hoeverre een breed moratorium in het concrete geval het meest geschikte schuldhulpverleningsinstrument is. Andere instrumenten die het college ter beschikking staan zijn de al genoemde convenanten, het dwangakkoord en het (tijdelijk) budgetbeheer of bewind. Het is aan het college om de noodzaak van de afkondiging van een moratorium aan te tonen.

Het moratorium gaat in op de dag volgend op de afkondiging per gerechtelijke uitspraak. De beschikking vermeldt de exacte datum waarop de afkoelingsperiode eindigt. Deze datum ligt maximaal zes maanden na de afkondiging van het breed moratorium bij gerechtelijke uitspraak.

Tenzij sprake is van een tussentijdse beëindiging of overlijden, eindigt het breed moratorium op de in de beschikking van de rechter genoemde datum. Een aan de rechter gericht verzoek tot tussentijdse beëindiging kan slechts door het college worden gedaan. Schuldeisers kunnen, als zij hiertoe gegronde redenen hebben, wel een verzoek bij het college indienen om een tussentijdse beëindigingprocedure te starten, maar het college is niet verplicht om dit te honoreren.

Het einde van het breed moratorium houdt in dat de verschillende schuldeisers weer de mogelijkheid hebben om betaling te verlangen, zo nodig via incassomaatregelen, en kunnen overgaan tot executie. Het is daarom belangrijk dat de schuldhulpverlener tijdens de afkoelingsperiode zoveel mogelijk betalingsafspraken maakt met de schuldeisers en overblijvende gelden opzij zet. Dit opgespaarde geld kan aan het eind van het breed moratorium – vergelijkbaar met een afgeronde schuldregeling – verdeeld worden onder de schuldeisers, maar kan ook gereserveerd blijven staan juist om betrokken te worden in een schuldregeling. Verdere vervolgstappen zijn afhankelijk van de situatie van de schuldenaar bij het einde van het breed moratorium en de instrumenten die de betrokken gemeente ter beschikking heeft.

Een schuldenaar kan slechts in aanmerking komen voor een breed moratorium als hij is toegelaten tot de gemeentelijke schuldhulpverlening. De Wgs creëert geen algemeen recht op schuldhulpverlening. Een eventueel recht op schuldhulpverlening ontstaat pas nadat het college de beslissing heeft genomen tot het aanbod van schuldhulpverlening (artikel 3 Wgs; zie ook Kamerstukken II 2009/10, 32 291, nr. 3, blz. 10). Met de toelating tot de schuldhulpverlening wordt de aanspraak omgezet in «een recht op». Slechts als sprake is van een recht op schuldhulpverlening jegens het college, komt de schuldenaar in aanmerking voor een breed moratorium.

Schuldhulpverlening is toegankelijk voor natuurlijke personen waarvan redelijkerwijs is te voorzien dat zij hun schulden niet meer zullen kunnen betalen of die verkeren in een toestand dat zij al zijn opgehouden te betalen. Natuurlijke personen kunnen schuldhulpverlening krijgen voor zowel hun privé schulden als, in bijzondere omstandigheden, voor eventuele zakelijke schulden (Kamerstukken II 2009/10, 32 291, nr. 3, blz. 9 en 21).

Een belangrijke voorwaarde is dat de schuldenaar bij de inzet van een breed moratorium verplicht wordt om zijn financiën volledig onder beheer van de gemeentelijke schuldhulpverlener te plaatsen. De schuldenaar betaalt in deze situatie zelf geen rekeningen meer en krijgt leefgeld. Daarmee wordt voorkomen dat er nieuwe schulden gemaakt worden en dat er meer geld wordt uitgegeven dan strikt noodzakelijk is. Dit is ook ter bescherming van de schuldeiser(s). Zegt de schuldenaar het budgetbeheer tussentijds op, verricht hij handelingen in strijd met dit beheer, of belemmert hij het beheer van bepaalde inkomens- of vermogensbestanddelen, dan is het college gehouden direct een beëindigingverzoek bij de rechter in te dienen.

Budgetbeheer is een zeer gebruikelijk instrument binnen de gemeentelijke schuldhulpverlening. De koppeling van een breed moratorium aan verplicht budgetbeheer brengt dan ook geen nieuwe risico’s met zich mee. Daarnaast is de schuldenaar verplicht om de schuldhulpverlener tijdig te informeren over feiten of omstandigheden die van invloed zijn op het schuldhulpverleningstraject, om zijn medewerking te verlenen aan dit traject en om naar vermogen baten voor de boedel te verwerven. Schendt de schuldenaar deze verplichtingen, ook dan moet het college een tussentijds verzoek tot beëindiging indienen.

Een voorontwerp is in mei 2016 via internet in consultatie gegaan. Naast de nodige individuele reacties zijn commentaren ontvangen van de volgende koepels en bedrijven: de Vereniging van Nederlandse Gemeenten (VNG), Divosa, de Sociale Verzekeringsbank (SVB), de Koninklijke Beroepsorganisatie van Gerechtsdeurwaarders (KBvG), de Raad voor de rechtspraak, het Uitvoeringsinstituut Werknemersverzekeringen (UWV), de Belastingdienst, het CJIB, de NVVK, de Landelijke Cliëntenraad (LCR), de Nederlandse Vereniging van Banken (NVB), het Bureau WSNP van de Raad voor Rechtsbijstand, het Verbond van Verzekeraars, VNO-NCW/MKB Nederland, Netbeheer Nederland, zorgverzekeraar CZ, de Vereniging van drinkwaterbedrijven in Nederland (Vewin), de Federatie Opvang, de Beroepsvereniging Bewindvoerders WSNP (BBW), de Nederlandse Vereniging van gecertificeerde Incasso-ondernemingen (NVI), de Stichting Lezen en Schrijven, LOSR/Sociaal Werk Nederland (SWN), Deurwaarders Belangen Nu (DBNU), de Landelijke Vereniging Lokale Belastingen (LVLB), het Landelijk Bureau Inning Onderhoudsbijdragen (LBIO), het Zorg Instituut Nederland (ZIN), BFB Groningen, Jong Bewind Beuningen, Kuver Support Veghel, Mijnbudgetcoach.nl, Woningstichting Het Grootslag (Wervershoof), Woningstichting St. Joseph (Weert), Advocatenkantoor Moerdijk, Bosveld Incasso en Gerechtsdeurwaarders, de Gerechtsdeurwaardster en Beschermingsbewind Centraal Nederland B.V.

De consultatie leverde een breed palet aan reacties op. Deze verscheidenheid betrof, enerzijds, met name het belang van een eenvoudigere toegankelijkheid en inzet van het breed moratorium (o.a. de NVVK, de VNG en Divosa) en, anderzijds, tot juist een striktere toepassing en een sterkere positie van schuldeisers (m.n. de KBvG, de NVB en VNO-NCW/MKB Nederland).

Naar aanleiding van de consultatie is het ontwerpbesluit op een aantal in het oog springende punten gewijzigd. De belangrijkste wijzigingen betreffen:

a. in artikel 2, tweede lid, is op suggestie van de Raad voor de Rechtspraak verduidelijkt dat op de behandeling van het verzoek de artikelen 278 e.v. van het Wetboek van Burgerlijke Rechtsvordering (Rv) van toepassing zijn;

b. opgenomen is dat met het plan van aanpak moet worden overgelegd een machtiging tot beheer of, in voorkomend geval, nadere afspraken met de bewindvoerder (artikel 2, derde lid, onderdeel d);

c. verduidelijkt is dat de schuldenaar gedurende het moratorium geen nieuwe schulden mag maken (artikel 4, onderdeel f);

d. op suggestie van de NVVK is verduidelijkt dat het moratorium van rechtswege eindigt met het overlijden van de schuldenaar (artikel 6, vierde lid);

e. opgenomen is dat de rechter, alvorens over te gaan tot een verzoek tot instelling van een moratorium, ook het Openbaar Ministerie kan horen, om te voorkomen dat een schuldenaar te kwader trouw een moratorium tracht te verkrijgen (artikel 7, eerste lid);

f. op suggestie van onder meer het UWV, de SVB, de NVB, het CJIB en het LBIO is opgenomen dat het college van burgemeester en wethouders de bekende schuldeisers terstond informeert over de afkondiging en de tussentijdse beëindiging van een moratorium, opdat verzekerd is dat zij zo gauw mogelijk bekend zijn met het begin en het (tussentijdse) einde van een moratorium (artikel 7, derde lid);

g. In artikel 8 van het ontwerpbesluit was een beslissing van de rechter inzake een verzoek om een breed moratorium uitgesloten van hoger beroep en cassatie. De Raad voor de Rechtspraak heeft er terecht op gewezen dat een besluit als dit geen afbreuk kan doen aan de mogelijkheden van hoger beroep en cassatie; artikel 8 is daarom vervallen;

h. omdat de rechtsgevolgen van de afkondiging van een breed moratorium al genoegzaam blijken uit artikel 5, eerste lid, Wgs en de bijbehorende wetsgeschiedenis, is – met uitzondering van het retentierecht – uiteindelijk afgezien van nadere regeling bij dit besluit (artikel 9; vgl. ook hierna par. 3.5.);

i. het opschrift, de aanhef en artikel 10 zijn zodanig aangepast dat mede wordt voorzien in de inwerkingtreding van artikel 5 Wgs.

Uit de ontvangen reacties komt verder een aantal aandachtspunten naar voren dat hierna in algemene zin wordt besproken, te weten: de reikwijdte van dit besluit (par. 3.2), de positionering van het breed moratorium in het schuldhulpverleningstraject (par. 3.3), de procedure en inrichting van het breed moratorium (par. 3.4), de gevolgen van de afkondiging van een breed moratorium (par. 3.5) en de beëindiging van het moratorium (par. 3.6). Daaromtrent zij het volgende opgemerkt.

Dit besluit is gebaseerd op artikel 5, leden 2 en 3, Wgs. De Raad voor de Rechtspraak heeft in de consultatie aangevoerd dat het besluit op een aantal onderdelen verder zou gaan dan is toegestaan op basis van deze delegatiegrondslagen. Zoals hierna in het artikelsgewijze deel wordt aangegeven, hebben de opmerkingen van de Raad in sommige opzichten geleid tot aanpassing van het besluit.

De beperkte reikwijdte die de Raad toekent aan artikel 5, tweede lid, Wgs wordt echter niet gedeeld. De Raad leest artikel 5, tweede lid, Wgs aldus dat bij besluit «nadere voorwaarden aan een afkoelingsperiode» kunnen worden gesteld. De formulering van artikel 5, tweede lid, Wgs is echter veel ruimer. Er is in algemene zin sprake van «nadere voorwaarden», die – bij gebreke aan enige clausulering – zowel van formele als van materiële aard kunnen zijn. Zij kunnen inderdaad betrekking hebben op de afkoelingsperiode zelf, maar ook op de afkondiging, de noodzakelijkheid, de beëindiging, de wijze van verzoeken en de gronden van toe- of afwijzing («wordt afgekondigd ... indien is voldaan aan ... nadere voorwaarden»). Nog duidelijker blijkt uit de wetsgeschiedenis dat bij algemene maatregel van bestuur nadere voorwaarden «zullen» worden gesteld «waaraan moet worden voldaan om een afkoelingsperiode te kunnen uitspreken.» (Kamerstukken II 2010/11, 32 291, nr. 49, blz. 2). Bezien in samenhang met artikel 5, derde lid, Wgs, dat de grondslag vormt om bij besluit nadere verplichtingen aan de schuldenaar op te leggen, acht de regering de met dit besluit beoogde maatregelen voldoende gedragen door artikel 5 Wgs.

Met name de VNG, Divosa, de NVVK, de Federatie Opvang, het Bureau WSNP, de LCR, de Raad voor de Rechtspraak, Deurwaarders Belangen Nu en het Uitvoeringspanel gemeenten hebben vragen gesteld over de positionering van het breed moratorium in het schuldhulpverleningstraject.

De NVVK pleit voor het inzetten van een standaard breed moratorium aan het begin van ieder schuldhulpverleningstraject, op een zo eenvoudig mogelijke wijze. Ook het Uitvoeringspanel gemeenten heeft een voorkeur voor een moratorium aan het begin van het proces. Het breed moratorium is een uiterste middel, dat is bedoeld voor situaties waarin andere instrumenten geen of onvoldoende soelaas bieden. Het door de NVVK gewenste standaard breed moratorium zou hieraan afbreuk doen.

Vanuit de optiek van uiterste middel dat eerst ingezet kan worden als andere instrumenten geen soelaas bieden past het ook niet om, zoals de KBvG voorstelt, een maximale termijn voor te schrijven, na de start van een schuldhulpverleningstraject, waarbinnen het college een verzoek tot een moratorium moet indienen. Het is aan het college om te bepalen of, en zo ja wanneer een verzoek voor een afkoelingsperiode opportuun is («maatwerk»).

Zowel de Raad voor de Rechtspraak als de LCR verzoeken om onafhankelijk toezicht op het gebruik van het breed moratorium, alsmede om de introductie van specifieke kwaliteitseisen. Met de Wgs zijn gemeenten verantwoordelijk gemaakt voor de schuldhulpverlening. De gemeenteraad is verplicht aan te geven in het plan dat zij moet opstellen welke maatregelen de gemeenteraad en het college nemen om de kwaliteit van de uitvoering van gemeentelijke schuldhulpverlening te borgen (artikel 2, vierde lid, onderdeel b, Wgs). Het college voert het plan uit en de gemeenteraad controleert het college. In deze constellatie past het niet om ten aanzien van een specifiek instrument een andere vorm van toezicht te introduceren of specifieke kwaliteitseisen te stellen.

Het doel van het breed moratorium is om de schuldenaar en de schuldhulpverlener de nodige rust te geven om in samenspraak met de schuldeisers de nodige stappen te zetten om tot een financieel stabiele situatie te komen. Het moratorium is, anders dan door de VNG en Divosa verondersteld, niet beperkt tot die gevallen waarin enkel een schuldregeling aan de orde kan zijn. Vereist is ook niet dat er per definitie al sprake is van financiële stabiliteit, zoals in de inbreng van Uitvoeringspanel gemeenten wordt verondersteld. Het college zal alle individuele omstandigheden en aspecten moeten afwegen om te zien of het moratorium het meest geschikte middel is. Het is wel noodzakelijk dat de schuldenaar is toegelaten tot de gemeentelijke schuldhulpverlening. Dat vloeit direct voort uit artikel 5 Wgs. Voor mensen die (nog) niet tot de gemeentelijke schuldhulpverlening zijn toegelaten, behoort een moratorium niet tot de mogelijkheden. Het verzoek van de VNG en Divosa tot verruiming van de reikwijdte van het breed moratorium kan daarom niet worden gehonoreerd.

Het breed moratorium strekt ertoe om een financieel stabiele situatie te creëren, daar waar de financiële instabiliteit het gevolg is van een opeenstapeling van incasso-activiteiten. Is deze instabiliteit in hoge mate het gevolg van bijvoorbeeld in de persoon gelegen factoren (zoals verslavingsproblematiek), dan zal het schuldenveroorzakend gedrag, bijvoorbeeld door flankerende hulpverlening of onderbewindstelling, eerst onder controle moeten zijn gebracht, omdat anders het risico reëel blijft dat de schuldenaar ook tijdens een afkoelingsperiode nieuwe schulden maakt. Dit impliceert – zoals de Federatie Opvang ook opmerkt – dat het breed moratorium vaak niet direct het meest aangewezen middel is als er een zwaardere problematiek speelt. Van strijd met het VN-gehandicaptenverdrag, zoals de LCR stelt, is geen sprake. Het breed moratorium staat ook open voor personen waarbij in de persoon gelegen factoren de oorzaak zijn van de schuldenproblematiek. Van belang is dan wel dat het schuldenveroorzakende gedrag, bijvoorbeeld via een onderbewindstelling, onder controle is.

Verschillende partijen hebben aandacht gevraagd voor de samenloop van het moratorium met andere voorzieningen, zoals een WSNP-verzoek en het «smal» moratorium als bedoeld in artikel 287b Fw. In reactie op vragen van o.a. het Bureau WNSP, Gerechtsdeurwaardster, de NVVK en de Raad voor de Rechtspraak zij opgemerkt dat een breed moratorium slechts kan worden afgekondigd als dit – aldus artikel 5, tweede lid, Wgs – voor de schuldhulpverlening «noodzakelijk» is. De uiteindelijke inzet van een breed moratorium is om een situatie te creëren waarin de schuldenaar weer zelfstandig en verantwoord zijn schulden kan aflossen. Het moratorium kan de voorfase vormen voor een verder schuldregelingstraject, als na de afkoelingsperiode moet worden geconstateerd dat geen duurzaam stabiele financiële situatie kan ontstaan zonder dat schulden gedeeltelijk worden kwijtgescholden, maar beoogt dit uitdrukkelijk niet. Daarbij mag van de schuldhulpverlener worden verwacht dat hij de afkoelingsperiode gebruikt om juist de in artikel 287b Fw genoemde situaties te voorkomen. In die zin ligt een direct na een breed moratorium ingezet smal moratorium niet in de rede.

Met name door het Bureau WSNP, de BBW, vanuit de kring van beschermingsbewindvoerders en door de KBvG is opgemerkt dat de mogelijkheid tot het aanvragen en tussentijds beëindigen van een breed moratorium niet exclusief aan het college zou moeten toekomen, maar ook aan anderen, zoals schuldeisers, advocaten, curatoren, bewindvoerders, notarissen of gecertificeerde dan wel door de NVVK geauditeerde schuldhulpverleningsorganisaties. Hoewel op zich begrip bestaat voor deze wens, is deze niet gehonoreerd omdat artikel 5, eerste lid, Wgs hier een exclusieve taak voor het college weggelegd ziet. Dit betekent tevens dat beschermingsbewindvoerders niet bevoegd zijn om een verzoek tot een moratorium bij de rechter in te dienen, zo zij opgemerkt in reactie op een vraag van de Raad voor de Rechtspraak.

Om dezelfde reden is het niet mogelijk om, zoals geopperd door de NVVK, het moratorium standaard zes maanden te laten duren. Artikel 5, eerste lid, Wgs spreekt hier over «een periode van maximaal zes maanden», en laat daarmee de mogelijkheid open dat een breed moratorium voor een kortere periode wordt afgekondigd. Daarin komt de proportionaliteitsgedachte naar voren. Het zou onevenredig zijn om van crediteuren per definitie altijd zes maanden medewerking te verlangen, als een moratorium van kortere duur kan volstaan. Het is inderdaad, zoals de NVVK impliceert, aan het verzoekende college om aan te geven wat de noodzakelijke duur van het moratorium zou moeten zijn. Bij de evaluatie van dit besluit zal, zoals geopperd door de gemeente Den Haag, ook de vraag worden betrokken of een periode van zes maanden voldoende is om de met het moratorium beoogde doelen te bereiken.

Door onder meer de BBW is gepleit voor opname van een verplichting voor het college om de bekende schuldeisers te melden dat ten behoeve van iemand een verzoek tot instelling van een breed moratorium is gedaan. Die suggestie is niet overgenomen, omdat dit het gerede risico meebrengt dat de invorderingsactiviteiten kort voor de afkondiging van een moratorium maximaal worden geïntensiveerd. Dat zou onnodig ten koste van de schuldenaar gaan en haaks staan op de specifieke bedoeling van het breed moratorium, namelijk een tijdelijke verhaals- en executiepauze. Om dezelfde reden is ook de suggestie van de SVB niet opgevolgd om een (aanpassings)periode te introduceren tussen afkondiging en ingangsdatum van een breed moratorium.

Ook van registratie van het breed moratorium in het beslag- of insolventieregister, zoals bepleit door de NVB, het LBIO, het CJIB, de KBvG en DBNU, is afgezien, omdat het breed moratorium niets met een faillissement te maken heeft en evenmin een beslag is of daartoe kan leiden. Uiteraard bestaat begrip voor de wens om goed kennis te kunnen nemen van de afkondiging van een moratorium. Daartoe hebben vooral het UWV, het CJIB, de SVB en het LBIO geopperd dat het goed zou zijn om de schuldhulpverlener te verplichten om de hem bekende schuldeisers te informeren over de afkondiging van een breed moratorium. Die suggestie is overgenomen in artikel 7, derde lid, van het besluit, waarin is bepaald dat het college terstond de bekende schuldeisers over een afgekondigd moratorium informeert. Daarnaast worden derden geïnformeerd via de bekendmaking in de Staatscourant.

Voor de indiening van het verzoek tot afkondiging van een breed moratorium en voor een eventueel (verplicht) verzoek tot tussentijdse beëindiging zijn ingevolge de Wet griffierechten burgerlijke zaken (Wgbz) griffierechten verschuldigd. Omdat gemeenten uitdrukkelijk hebben verzocht om de invoering van het breed moratorium als nieuw schuldhulpverleningsinstrument en dit ook tot een effectievere schuldhulpverlening zal leiden, bestaat er – zo zij in reactie op de inbreng van de VNG, de NVVK, het LBIO en het uitvoeringspanel gemeenten opgemerkt – geen reden daarvan af te zien, noch om gemeenten daarvoor budgettair te compenseren. Het feit dat gemeenten in casu griffiekosten verschuldigd zijn, voorkomt bovendien dat het breed moratorium (te) lichtvaardig wordt ingezet. Deze griffierechten komen, zo zij in reactie op de inbreng van VNO-NCW opgemerkt, voor eigen rekening van de gemeenten, en geven de gemeenten geen verhaalsmogelijkheid op de boedel van de schuldenaar. De Wgbz en dit besluit bieden daarvoor geen grondslag.

Tijdens de afkoelingsperiode moet de schuldenaar meewerken aan het beheer van de boedel en schulden door de schuldhulpverlening. De NVVK en de LOSR hebben gevraagd of budgetbeheer ook verplicht is als de schuldenaar reeds onder bewind is gesteld. Ook vanuit de zijde van beschermingsbewindvoerders is hier aandacht voor gevraagd, omdat er bij beschermingsbewind al beheer van het inkomen en vermogen van de schuldenaar plaatsvindt. De beschermingsbewindvoerder is echter niet per definitie de schuldhulpverlener. In voorkomende gevallen moeten de beschermingsbewindvoerder en de schuldhulpverlener hierover afspraken maken en die vastleggen in het plan van aanpak (zie artikel 2, derde lid, onderdeel d). Beschermingsbewind is een instrument dat de gemeentelijke schuldhulpverlening ter beschikking staat. Het instrument kan ook in combinatie met andere dienstverlening worden ingezet. De gemeentelijke schuldhulpverlening moet voor de schuldenaar passende dienstverlening aanbieden («maatwerk»), zo zij opgemerkt in reactie op de inbreng van de Raad voor de Rechtspraak.

Verschillende partijen vinden het wenselijk om in plaats van verplicht budgetbeheer te kiezen voor een verplichte onderbewindstelling. Binnen de voorgestelde regeling kan de schuldenaar daar waar zijn situatie hierom vraagt onder bewind worden gesteld en voorziet het beschermingsbewind in het voor het breed moratorium noodzakelijke beheer. Structurele inzet van dit middel is echter te zwaar. Anderzijds vragen zowel de belangen van de schuldeisers als de belangen van hen die de schuldenaar maandelijks van gas, water, licht en woongenot voorzien enige vorm van beheer. Daarmee verdraagt zich niet de wens van de NVVK om in bepaalde gevallen af te kunnen zien van budgetbeheer.

De NVVK en het Bureau WSNP adviseren om tijdens het breed moratorium niet de beslagvrije voet als uitgangspunt te nemen voor de afdracht aan de schuldeisers, maar het «vrij te laten bedrag» waarmee in minnelijke en wettelijke schuldregeling wordt gewerkt. Ook de Raad voor de Rechtspraak heeft in de consultatie gevraagd waarom aansluiting is gezocht bij de beslagvrije voet en niet bij het vrij te laten bedrag. Het vrij te laten bedrag (VTLB) is een afgeleide van de beslagvrije voet met enkele extra ophogingmogelijkheden. Het breed moratorium is er niet op gericht om te komen tot een schuldregeling, maar juist tot reële (duurzame) betaalafspraken tussen schuldenaar en zijn verschillende schuldeisers. Het hanteren van het VTLB tijdens de afkoelingsperiode zou inhouden dat de schuldenaar in deze periode naar alle waarschijnlijkheid een ruimer budget heeft dan na beëindiging van het breed moratorium, wanneer hij weer is aangewezen op de beslagvrije voet. Dat zou het onwenselijke effect hebben dat hij na de afkoelingsperiode zich moet aanpassen aan een lager bestedingsniveau, wat het risico op nieuwe schulden en daarmee ook nieuwe financiële instabiliteit aanzienlijk verhoogt.

Verschillende organisaties (Netbeheer Nederland, de NVB en VNO-NCW) hebben de suggestie gedaan om het moratorium te beperken tot schulden die te goeder trouw zijn gemaakt. Ook hier speelt dat het breed moratorium niet is gericht op het (gedeeltelijk) kwijtschelden van schulden, wat in het geval van te kwader trouw aangegane schulden onwenselijk is. Daarbij speelt ook dat het onderscheid tussen te goeder trouw en niet te goeder trouw aangegane schulden een zware subjectieve component kent, wat een eenduidige uitvoering bemoeilijkt. Een en ander laat onverlet dat het college iemand die (waarschijnlijk) fraude heeft gepleegd, na individuele afweging, de toegang tot de schuldhulpverlening kan weigeren, waardoor ook het breed moratorium niet voor hem beschikbaar is.

Benadrukt wordt nog dat het college een moratorium voor een ieder die is toegelaten tot de schuldhulpverlening kan verzoeken als dat noodzakelijk is voor de schuldhulpverlening. Het college zal daarbij steeds de vraag moeten beantwoorden of een verhaal- en executiepauze in de specifieke situatie van de schuldenaar van meerwaarde is, mede gelet op de belangen van crediteuren. Als iemand zijn lopende verplichtingen niet vanuit de voor hem geldende beslagvrije voet kan voldoen, bestaat het gerede risico dat hij tijdens de afkoelingsperiode vrij snel nieuwe schulden zal maken. Een moratorium is dan niet het aangewezen middel.

Door met name VNO-NCW en de SVB is de vraag aan de orde gesteld in welke mate een breed moratorium al dan niet raakt aan gelegde (conservatoire) beslagen en pandrechten (VNO-NCW). Daarnaast is door de Belastingdienst, de NVB, DBNU en het UWV aandacht gevraagd voor de consequenties van het breed moratorium voor de verrekening van vorderingen. Naar aanleiding hiervan zij, ook in meer algemene zin, het volgende opgemerkt.

Over de gevolgen van een afgekondigd breed moratorium bepaalt artikel 5, eerste lid, Wgs dat gedurende maximaal zes maanden niet kan worden uitgeoefend «elke bevoegdheid van de schuldeiser tot verhaal op de goederen van de schuldenaar en tot opeising van goederen die zich in de macht van de schuldenaar bevinden». Dit betekent, aldus de toelichting, «dat beslag, executoriale verkoop en verrekening worden opgeschort» (Kamerstukken 2010/11, 32 291, nr. 49, blz. 2). Daarmee wordt verduidelijkt dat de afkondiging van een breed moratorium niet leidt tot opheffing van de betalingsverplichtingen van de schuldenaar noch tot enig verlies van bevoegdheden van crediteuren. Zakelijke zekerheidsrechten, zoals pand, hypotheek en retentierechten, gaan niet teloor, en gelegde beslagen vervallen niet. Slechts de uitoefening, bijvoorbeeld via executoriale verkoop, wordt tijdelijk opgeschort. Dit geldt evenzo indien met een storting op de bankrekening een negatief saldo wordt vereffend. De NVB heeft aangegeven dat banken niet de mogelijkheid hebben om deze vereffening op een betaalrekening gedurende een afkoelingsperiode te voorkomen, maar dat de hieraan wellicht verbonden complicaties kunnen worden ondervangen door het gebruik van specifieke leefgeldrekeningen. Dat is nu in de schuldhulpverlening overigens al goed gebruik.

Van de zijde van het UWV en het SVB is verder aandacht gevraagd voor de bestaande praktijk om eventuele (extra) inkomsten in mindering te brengen op de nog te verstrekken uitkeringen. Met deze correcties wordt recht gedaan aan de eigenlijke aanspraken van een schuldenaar op een uitkering, en wordt in feite voorkomen dat deze zich – via een hogere uitkering dan waarop daadwerkelijk aanspraak bestaat – onrechtmatig verrijkt. De klassieke verrekening van over en weer bestaande vorderingen is hierbij niet aan de orde. Om die reden raakt het moratorium deze vormen van uitkeringscorrectie niet.

Gelet hierop liggen de gevolgen van de afkondiging van een breed moratorium voldoende en duidelijk besloten in artikel 5, eerste lid, Wgs. Daarom is uiteindelijk afgezien van een nadere regeling in dit besluit en is het aanvankelijk voorgestelde artikel 11 vervallen, behoudens de regeling ten aanzien van het retentierecht.

Artikel 5 van de Wgs strekt zich uit tot elke bevoegdheid tot verhaal. Aan het pleidooi van de NVB om een moratorium alleen uit te spreken ten aanzien van een bepaalde groep schuldeisers kan derhalve geen gehoor worden gegeven.

De Belastingdienst en de KBvG hebben gevraagd hoe vrijwillige betalingsregelingen zich verhouden tot het breed moratorium. De afkoelingsperiode strekt zich ook uit tot vrijwilllig getroffen betalingsregelingen. Zij zijn blijkens artikel 5 Wgs niet uitgezonderd van het moratorium, terwijl voorts van de schuldenaar niet kan worden verlangd dat hij deze betalingsregelingen gestand doet vanuit de hem resterende beslagvrije voet.

In reactie op de inbreng van de SVB zij opgemerkt dat dit eveneens geldt als een zorgverzekeraar een betalingsregeling is overeengekomen met een schuldenaar (verzekeringnemer), die vanwege een betalingsachterstand te maken had met het bestuursrechtelijk premieregime. Van het bestuursrechtelijk premieregime is sprake indien een schuldenaar met een betalingsachterstand van een premieschuld ter hoogte van zes of meer maandpremies door de zorgverzekeraar is aangemeld bij het CAK. De (bestuursrechtelijke) premie die wordt gehanteerd is gelijk aan 125% van de gemiddelde nominale premie. Sinds juli 2016 bestaat voor de schuldenaar de mogelijkheid om via een betalingsregeling met betrekking tot zijn premieachterstand uit het bestuursrechtelijk premieregime te stromen. Komt hij de afspraken rond deze betalingsregeling niet na, dan kan hij weer teruggezet worden in dit regime. Het is aan de zorgverzekeraar om te bepalen of het feit dat een moratorium mede lopende betalingsregelingen omvat, reden is om de schuldenaar opnieuw voor het bestuursrechtelijk regime aan te melden. Het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) heeft Zorgverzekeraars Nederland verzocht om hiervan geen gebruik te maken, juist omdat het moratorium beoogt tot duurzame financiële stabiliteit te komen, als gevolg waarvan de schuldenaar ook zijn afspraken met de zorgverzekeraar gestand kan doen. Wel blijft de schuldenaar tijdens de afkoelingsperiode verplicht om zijn lopende verzekering tegen zorgkosten te betalen (artikel 4, onderdeel e).

Het LBIO vraagt aandacht voor de kinderalimentatieplichten van alimentatieplichtigen. De gevolgen van een moratorium strekken zich ook uit tot alimentatieplichten. Hiervoor is geen uitzondering gemaakt. Overigens, en daar wijst het LBIO ook op, is een inkomen ter hoogte van de beslagvrije voet niet toereikend om kinder- en/of partneralimentatie te blijven voldoen. De schuldenaar kan weliswaar een nihilstelling voor zijn verplichtingen vragen, maar hiermee is enige tijd gemoeid. Deze aspecten zal het college bij zijn overweging om een breed moratorium aan te vragen betrekken.

Vewin vraagt om te regelen dat de maximale opschortingstermijn voor partijen die al een convenant hebben gesloten dat voorziet in een vrijwillige opschortingsperiode, niet langer kan zijn dan voor partijen die geen convenant hebben. Gelet op de grote diversiteit aan convenantafspraken ligt het meer in de rede om de verhouding met het breed moratorium in convenanten te regelen. Maatwerk kan dan het devies zijn.

Volledigheidshalve zij opgemerkt dat het moratorium geen gevolgen heeft voor de verjaringstermijn, daarbij zij opgemerkt dat een schuldeiser te allen tijde de verjaring kan stuiten op de in de artikelen 3:316 e.v. BW bepaalde wijze.

De (tussentijdse) beëindiging van de afkoelingsperiode betekent dat het moratorium vervalt en dat verhaals- en executiemaatregelen kunnen worden hervat. In feite herleven van rechtswege, zoals de SVB terecht heeft opgemerkt, de rechtsverhoudingen die bestonden voordat het moratorium werd afgekondigd, tenzij – zo zij daaraan toegevoegd – tijdens de afkoelingsperiode nieuwe betaalafspraken zijn gemaakt.

Het doel van een afkoelingsperiode is financiële stabiliteit. Die kan bijvoorbeeld vorm krijgen via met de verschillende schuldeisers getroffen (nieuwe) betaalafspraken of afspraken over de tijdelijke opschorting van de incasso totdat de schuldenaar over (meer) afloscapaciteit beschikt. Het kan echter ook betekenen dat het ingezette beheer nog enige tijd zal worden voortgezet om het ontstaan van nieuwe schulden te voorkomen. Daarbij kan de ontstane financiële stabiliteit een beginpunt vormen voor verdere dienst- en hulpverlening, als die nodig mocht zijn om tot een voor de schuldenaar hanteerbare situatie te komen. Anders dan het LCR in de consultatie heeft geopperd, kan niet tijdens de afkoelingsperiode via de rechter een betalingsregeling worden afgedwongen. Door VNO/NCW is aangevoerd dat het tijdens het breed moratorium mogelijk zou moeten zijn betalingen aan de schuldeisers te doen plaatsvinden pro rata aan hun claim. Artikel 5 Wgs en dit besluit verplichten daar niet toe, maar verzetten zich evenmin tegen (tussentijdse) pro-rata-betalingen.

Over de mogelijke financiële en uitvoeringstechnische implicaties zijn de volgende organisaties geraadpleegd: de SVB, het UWV, de Belastingdienst, de Inspectie van SZW en het Uitvoeringspanel, waaraan onder meer gemeenten deelnemen. Daarnaast is concreet advies verkregen van de NVVK, het CJIB en de Raad voor de Rechtspraak.

De uitvoerbaarheid en handhaafbaarheid worden door de geraadpleegde partijen positief ingeschat. Hierbij is wel een aantal kanttekeningen gemaakt. De VNG en Divosa staan positief tegenover de invoering van het breed moratorium, maar uiten hun zorg over de in hun optiek ingewikkelde procedure en de mogelijke uitvoeringslasten. Deze zorg wordt gedeeld door gemeenten die in het kader van het Uitvoeringspanel op het besluit hebben gereageerd.

Kritische kanttekeningen bij het nut en de noodzaak van een breed moratorium worden geplaatst door de KBvG, die verwacht dat de invoering van het moratorium geen oplossing zal bieden voor knelpunten in het minnelijke schuldhulpverleningstraject. Oplossingen hiervoor moeten, aldus de KBvG, mede in de professionalisering van de schuldhulpverlening worden gezocht. De schuldhulpverlening – zo laat de evaluatie van de Wgs ook zien4 – is gebaat bij een verdere professionaliseringslag. De noodzaak van een breed moratorium staat daar echter los van.

De haalbaarheid van inwerkingtreding van dit besluit begin 2017 wordt door de meeste partijen positief beoordeeld. Voor de Belastingdienst, het UWV en de SVB geldt dat zij al bestaande mogelijkheden voor afkoelingsperiodes kennen, waardoor de impact beperkt is. Gelet op het relatief bescheiden aantal verwachte gevallen geeft men de voorkeur aan handmatige verwerking boven dure ict-aanpassingen. Het Ministerie van SZW wil met deze partijen in gesprek blijven over de uitvoeringstechnische aspecten om eventuele knelpunten voortvarend te kunnen ondervangen.

De SVB acht het ontwerpbesluit op zich uitvoerbaar en handhaafbaar. Uitgaande van handmatige afhandeling raamt de SVB de eenmalige geringe uitvoeringskosten in 2016 en structurele uitvoeringskosten vanaf 2017 op ca. € 100.000 per jaar. Deze kosten worden gedekt door de jaarlijkse bijdragen die de SVB uit de begroting van het Ministerie van SZW ontvangt.

Het UWV raamt de totale incidentele kosten op ca. € 100.000. De totale structurele kosten bedragen volgens het UWV ca. € 70.000. De Belastingdienst raamt de incidentele kosten voor de aanpassing van de werkprocessen en systeemontwikkeling op ca. € 40.000 en geringe structurele kosten voor de uitvoering van het breed moratorium. Deze kosten zullen binnen het budget van de Belastingdienst worden gedekt.

De Raad voor de Rechtspraak heeft de totale werklastconsequenties begroot op structureel ca. € 2,5 miljoen per jaar.5 Kosten die het Ministerie van Veiligheid en Justitie (VenJ) maakt voor uitvoering van het breed moratorium, waaronder met name de kosten voor de rechtspraak, worden volledig gecompenseerd uit de begroting van het Ministerie van SZW door overheveling naar het Ministerie van VenJ van een budget van structureel € 3,2 miljoen.

De NVVK en het Bureau WSNP van de Raad voor de rechtsbijstand hebben gepleit voor een (niet gespecificeerde) financiële compensatie van gemeenten, vrijstelling van het griffierecht of verhaal van de kosten van het breed moratorium op de boedel. Deze suggestie is niet overgenomen. Het instrument van het breed moratorium wordt mede op uitdrukkelijk verzoek van gemeenten ingevoerd. Het is bovendien een discretionaire bevoegdheid van gemeenten om dit instrument in het kader van de schuldhulpverlening al dan niet in te zetten. Daarbij past dat zij zelf voorzieningen treffen voor de uitvoering van dit besluit.

De administratieve lasten (het voldoen aan informatieverplichtingen voortvloeiend uit wet- en regelgeving van de overheid) en de inhoudelijke nalevingskosten (de kosten voor het kunnen voldoen aan de inhoudelijke verplichtingen zoals vastgelegd in wet- en regelgeving) vormen gezamenlijk de kosten die samenhangen met regeldruk. Het kabinet streeft ernaar de regeldruk voor burgers, bedrijven en professionals terug te dringen.

Bij de voorbereiding van dit besluit is nagegaan of sprake is van regeldrukeffecten. De administratieve gevolgen van dit besluit liggen met name bij gemeenten, die verantwoordelijk zijn voor het indienen van een verzoek voor een breed moratorium bij de rechtbank.

Van burgers vraagt het breed moratorium het ondertekenen van een modelformulier waarmee de schuldenaar onder andere aangeeft in te kunnen stemmen met het moratorium en de verplichtingen die daaruit voor hem voortvloeien. Dit formulier wordt geïncorporeerd in het plan van aanpak dat binnen het schuldhulpverleningstraject gebruikelijk is.

Voor werkgevers zijn regeldrukeffecten aan de orde indien een breed moratorium wordt uitgesproken voor werknemers op wiens loon loonbeslag is gelegd. De werkgever dient het loon dat boven de beslagvrije voet uitkomt in deze gevallen niet uit te betalen aan de schuldeiser, maar uit te keren aan de budgetbeheerder van de werknemer.

Gelet op het relatief bescheiden aantal verwachte gevallen en de marginale administratieve lasten die hieruit voortvloeien, is geen kwantificering en berekening van administratieve lasten uitgevoerd.

De begrippen «college» en «schuldhulpverlening» zijn al gedefinieerd in artikel 1 Wgs, dat tevens geldt voor alle op de Wgs berustende bepalingen, zoals dit besluit. Hierin ligt besloten dat het om «gemeentelijke» schuldhulpverlening moet gaan. Terecht heeft de SVB in de consultatie opgemerkt dat het niet de bedoeling kan zijn dat het breed moratorium ook kan worden ingezet in private schuldhulpverleningstrajecten buiten de gemeente om.

Gemeentelijke «schuldhulpverlening» omvat zowel het voorkomen van problematische schulden (preventie), het helpen van een schuldenaar bij het vinden van een oplossing voor zijn problematische schulden, als het voorkomen van terugval in de oude situaties (nazorg). Het is een samenhangend hulpaanbod van preventie tot en met zorg, gericht op zowel de financiële als psychosociale en andere oorzaken van schulden.

De «boedel» van de schuldenaar omvat de goederen van de schuldenaar ten tijde van de uitspraak tot instelling van een afkoelingsperiode, alsmede de goederen die hij tijdens de afkoelingsperiode verkrijgt. Materieel betekent dit het inkomen en het vermogen van de schuldenaar. Deze omschrijving sluit aan bij de artikelen 3:1 en 3:276 Burgerlijk Wetboek (BW) en artikel 295, eerste lid, Fw.

Artikel 2 betreft de indiening van een verzoek tot afkondiging van een afkoelingsperiode door het college van burgemeester en wethouders. De gekozen procedure en de daarop betrekking hebbende formuleringen in dit besluit sluiten aan op de nieuwe wetgeving in het kader van het Programma Kwaliteit en Innovatie rechtspraak (Stb. 2016, 288–294).

Een verzoek om een afkoelingsperiode kan worden gedaan als sprake is van toelating tot de gemeentelijke schuldhulpverlening wegens problematische schulden en, aldus artikel 5, tweede lid, Wgs, de inzet van een moratorium noodzakelijk is in het kader van de gemeentelijke schuldhulpverlening. Er is sprake van toelating tot de gemeentelijke schuldhulpverlening «indien redelijkerwijs is te voorzien dat een natuurlijke persoon niet zal kunnen voortgaan met het betalen van zijn schulden of indien hij in de toestand verkeert dat hij heeft opgehouden te betalen» (artikel 1 Wgs). Deze laatste criteria worden via artikel 2, eerste lid, in dit besluit geïncorporeerd. Op die wijze wordt een goede aansluiting tussen schuldhulpverlening en moratorium verzekerd. Het feit dat deze omschrijving ook wordt gehanteerd in artikel 284, eerste lid, Fw doet hieraan, anders dan de Raad voor de Rechtspraak kennelijk meent, niet af.

Een afkoelingsperiode kan – evenals dat in artikel 288, tweede lid, onderdeel d, Fw bij een schuldsaneringsregeling het geval is – slechts eens in de tien jaren aan de schuldenaar worden toegekend. In artikel 5, eerste lid, Wgs is al bepaald dat een afkoelingsperiode voor een maximale termijn van zes maanden kan worden afgekondigd.

Tijdens de afkoelingsperiode kan een schuldeiser zijn bevoegdheden tot verhaal op de goederen van de schuldenaar en tot opeising van goederen die zich in de macht van de schuldenaar bevinden niet uitoefenen (artikel 5, eerste lid, Wgs). Dit betekent bijvoorbeeld dat de mogelijkheden tot executoriale verkoop en verrekening worden opgeschort (Kamerstukken II 2010/11, 32 291, nr. 49 en Kamerstukken II 2009/10, 32 291, nr. 3, blz. 15–16). Pand- en retentierechten, eigendomsvoorbehouden en andere zekerheidsrechten blijven bestaan, maar kunnen tijdelijk niet worden uitgeoefend. Daarentegen blijft de wettelijke rente, bedoeld in artikel 6:119 e.v. BW en artikel 4:98 van de Algemene wet bestuursrecht (Awb), tijdens het moratorium doorlopen. Dwanginvordering dienaangaande is echter, ingevolge artikel 5, eerste lid, Wgs en artikel 8 van dit besluit, tijdens het breed moratorium niet mogelijk.

Op het verloop van de procedure zijn de artikelen 278–291 van het Wetboek van Burgerlijke Rechtsvordering inzake de verzoekprocedure van toepassing. Op suggestie van de Raad voor de Rechtspraak is dit expliciet in artikel 2, tweede lid, opgenomen. Een breed moratorium heeft tot doel de schuldhulpverlening te ondersteunen, daar waar de geboden hulpverlening ernstig wordt bemoeilijkt door nieuwe of dreigende verhaals- of executiemaatregelen gedurende het schuldhulpverleningstraject. Het is dan ook niet de schuldenaar zelf, maar uitsluitend het college, als uitvoerder van de schuldhulpverlening, dat een verzoek bij de rechtbank van de woonplaats van de schuldenaar kan indienen. Het college kan, zo zij opgemerkt in reactie op een vraag van de NVVK en de VNG/Divosa, de uitoefening van deze bevoegdheid desgewenst mandateren. Daarbij wordt een bevoegdheid niet onherroepelijk overgedragen, en blijft het college eindverantwoordelijk.

De schuldhulpverlener moet moeite hebben gedaan om schuldeisers te overtuigen hun invorderingsmaatregelen tijdelijk op te schorten. Werkt dat niet, dan kan in het proces van schuldhulpverlening door het college om het instrument van het breed moratorium worden verzocht. Het college heeft in dit opzicht een grote discretionaire bevoegdheid. Wel moet het college in het verzoek aangeven wat de beoogde looptijd van het moratorium is. Dat ligt besloten in het feit dat een moratorium «noodzakelijk» is in het kader van de schuldhulpverlening (artikel 5, tweede lid, Wgs).

De NVVK alsmede VNG/Divosa hebben in de consultatie gevraagd naar de status van de beslissing van het college om geen verzoek tot een breed moratorium in te dienen. Wanneer een schuldenaar of schuldeiser het college vraagt om een verzoek voor afkondiging van een afkoelingsperiode bij de rechter in te dienen en het college ziet daarvan af, dan vormt dit geen voor bezwaar en beroep vatbaar besluit in de zin van de Algemene wet bestuursrecht omdat het niet op rechtsgevolgen is gericht.

Bij het indienen van een verzoek tot toewijzing van een breed moratorium moet het college, om de rechtbank in staat te stellen een beslissing te nemen, ter onderbouwing in ieder geval de volgende stukken aan het verzoek toevoegen:

a. een actuele staat waaruit de omvang van de boedel en alle bekende schulden, de namen en woonplaatsen van de aan de schuldhulpverlening bekende schuldeisers en – voor zover bekend – de hoogte van hun vorderingen zijn af te leiden, opgemaakt door de schuldhulpverlener die de schuldenaar ondersteunt;

b. een overzicht van de in het beslagregister ingeschreven of anderszins bekende beslagen. In het beslagregister van de Koninklijke Beroepsvereniging van Gerechtsdeurwaarders zijn op dit moment alle door een gerechtsdeurwaarder in het kader van de uitoefening van zijn wettelijke taak als openbaar ambtenaar gelegde beslagen opgenomen. Een schuldenaar kan een overzicht hiervan opvragen bij elke gerechtsdeurwaarder. Met anderszins bekende beslagen wordt gedoeld op niet door gerechtsdeurwaarders gelegde beslagen. Denk hierbij aan beslagen door een belastingdeurwaarder of een vordering op grond van artikel 19 Invorderingswet 1990;

c. een gemotiveerde verklaring van het college waaruit blijkt dat een afkoelingsperiode in dit geval noodzakelijk wordt geacht voor de schuldhulpverlening;

d. een plan van aanpak waarin de schuldhulpverlener aangeeft welke stappen er gezet zullen worden en wat het verwachte tijdpad daarvan is, alsmede een machtiging van de schuldenaar tot beheer of, in voorkomend geval, nadere afspraken met diens bewindvoerder; en

e. een door de schuldenaar ingevuld formulier waaruit zijn instemming met het moratorium en de bijbehorende verplichtingen blijkt. In de bijlage bij dit besluit is een modelformulier opgenomen waarmee de schuldenaar onder andere aangeeft in te kunnen stemmen met het moratorium en de verplichtingen die daaruit voor hem voortvloeien. Aldus wordt zoveel mogelijk landelijke uniformiteit bewerkstelligd in de formaliteiten ten aanzien van het breed moratorium. Het formulier is in samenspraak met de NVVK ontwikkeld.

Op suggestie van de Raad voor de Rechtspraak is verduidelijkt dat ook de machtiging tot beheer moet worden overgelegd, en is de rol van de bewindvoerder geëxpliciteerd (onderdeel d). Overigens staat dit besluit niet in de weg aan de goede suggestie van de Stichting Lezen en Schrijven om in het geval van laaggeletterde schuldenaars het werken aan basisvaardigheden in het plan van aanpak op te nemen.

In het derde lid van artikel 2 komen twee wezenlijke aspecten van het moratorium tot uitdrukking. Ten eerste is dit het vrijwillige en consensuele karakter van een moratorium als instrument van financiële stabilisatie. Een schuldenaar moet bereid en in staat zijn om mee te werken aan het verloop van de afkoelingsperiode en kan er niet toe worden gedwongen. Als een schuldenaar daar nog niet aan toe is, bijvoorbeeld vanwege psychische problemen of verslaving, is een afkoelingsperiode (nog) niet aan de orde. Voorts wordt de mogelijkheid tot instelling van een afkoelingsperiode gekenmerkt door het noodzakelijkheidsvereiste. Het moet aannemelijk zijn dat een afkoelingsperiode noodzakelijk is om de financiële situatie van de schuldenaar te stabiliseren.

VNO/NCW en het NVI hebben gevraagd naar de betekenis van het criterium «noodzakelijk» voor de schuldhulpverlening. Hiermee wordt bedoeld dat alle andere (wettelijke) mogelijkheden al zijn bekeken en dat is gebleken dat alleen een breed moratorium ervoor kan zorgen dat er stabiliteit ontstaat die de schuldhulpverlener nodig heeft om een (tussen)balans op te maken. Het is aan het college om de noodzakelijkheid in het verzoekschrift aan te tonen (Kamerstukken II 2010/11, 32 291, nr. 49).

Om de procedure laagdrempelig te houden, behoeft het verzoek niet door een advocaat te worden ingediend. Dit leidt er tevens toe dat, ingevolge artikel 280 Rv, de artikelen 80 en 81 Rv inzake bijstand en vertegenwoordiging van overeenkomstige toepassing zijn. Deze artikelen bepalen dat in zaken waarin partijen in persoon kunnen procederen, zij zich kunnen laten bijstaan of zich door een gemachtigde kunnen laten vertegenwoordigen.

Het verzoek voor een afkoelingsperiode zal worden toegewezen door de rechter als voldoende aannemelijk is dat de schuldenaar de uit de schuldhulpverlening en het daarbij horende breed moratorium voortvloeiende verplichtingen zal nakomen en de afkoelingsperiode noodzakelijk is in het kader van de schuldhulpverlening en in het belang is van de gezamenlijke schuldeisers. Dit zijn cumulatieve vereisten. Een afkoelingsperiode is in het belang van schuldeisers omdat het de kans vergroot dat de schuldenaar zijn verplichtingen kan nakomen na de afkoelingsperiode. De aannemelijkheid dat zal worden voldaan aan de verplichtingen tijdens de afkoelingsperiode zal met name moeten blijken uit het met redenen omklede verzoek van het college alsmede uit het plan van aanpak en het door de schuldenaar ondertekende formulier tot instemming met medewerking aan het moratorium, die op grond van artikel 2 bij het verzoek moeten worden overgelegd. De gestelde noodzakelijkheid van de afkoelingsperiode zal met name moeten blijken uit de vereiste verklaring van het college, bedoeld in artikel 2, derde lid, onderdeel c. De verplichtingen waaraan de schuldenaar in ieder geval moet voldoen, zijn opgenomen in artikel 4. Hier zij verwezen naar de toelichting bij dat artikel.

Het tweede lid formuleert twee afwijzingsgronden. Het verzoek voor een afkoelingsperiode zal allereerst worden afgewezen als er in de tien jaar voor indiening van het verzoek tot afkondiging van een afkoelingsperiode al eerder een afkoelingsperiode is afgekondigd. Het was aanvankelijk de bedoeling om een moratorium per schuldenaar «slechts eenmaal» in te zetten (Kamerstukken II 2010/11, 32 291, nr. 49, blz. 2). De Raad voor de Rechtspraak heeft terecht opgemerkt dat er vaker behoefte kan zijn aan een afkoelingsperiode. De VNG en Divosa hebben een termijn van vijf jaar geopperd. In reactie hierop zij opgemerkt dat het breed moratorium, evenals de schuldsaneringsprocedure, een bijzondere gelegenheid voor de schuldenaar vormt om zijn situatie te stabiliseren. Vandaar dat is aangesloten bij het stelsel dat is gekozen in artikel 288, tweede lid, onderdeel d, Fw, zowel wat de termijn van tien jaar betreft als wat betreft het imperatieve karakter van de weigeringsgrond. Met de nu voorgestelde termijn van tien jaar is, mede gelet ook op het belang van schuldeisers, een passend evenwicht bereikt tussen «eenmaal» en de mogelijke behoefte aan een vakere afkondiging. De NVVK heeft in de consultatie nog aandacht gevraagd voor het belang van een hardheidsclausule. Er is aansluiting gezocht bij de WSNP-regelgeving, die ten aanzien van de tienjaarstermijn niet voorziet in een hardheidsclausule.

Voorts wordt het verzoek afgewezen als er sprake is van samenloop tussen het verzoek van het college tot afkondiging van een afkoelingsperiode en een verzoek van de schuldenaar om toepassing van de schuldsaneringsregeling. In reactie op een vraag van de Raad voor de Rechtspraak naar het waarom hiervan zij opgemerkt dat het breed moratorium juist tot doel heeft om een schuldsanering te voorkomen. Is voorafgaand aan het verzoek tot een breed moratorium, een verzoek tot toepassing van de schuldsaneringsregeling gedaan, dan is het stadium van een minnelijk schuldhulpverleningstraject gepasseerd en prevaleert de schuldsanering.