Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36550-B nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 juni 2024

De vaste commissie voor Binnenlandse Zaken, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 17 mei 2024 voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties. Bij brief van 31 mei 2024 zijn ze door de Minister van Binnenlandse Zaken en Koninkrijksrelaties beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De fungerend voorzitter van de commissie, P. de Groot

Adjunct-griffier van de commissie, Morrin

Vragen en antwoorden

Vraag 1:

Op welke wijze worden provincies gecompenseerd voor lagere inkomsten uit de opcenten motorrijtuigenbelasting door de tariefkorting voor emissievrije personenauto’s in de motorrijtuigenbelasting in 2025?

Antwoord:

De provincies worden in 2025 niet gecompenseerd voor de lagere inkomsten uit de opcenten als gevolg van de tariefkorting die emissievrije personenauto’s in de motorrijtuigenbelasting (rijksdeel en provinciale opcenten) ontvangen. Het kabinet heeft in de Voorjaarsnota 2024 voorgesteld om vanaf 2026 een nieuwe tariefkorting in de motorrijtuigenbelasting voor emissievrije personenauto’s te introduceren, ter correctie van het technisch meergewicht. Zonder deze tariefkorting zou vanaf 2026 voor een emissievrije personenauto meer motorrijtuigenbelasting moeten worden betaald dan voor een reguliere fossiele personenauto. De nieuwe tariefkorting bedraagt 40% tussen 2026 – 2028, 35% in 2029 en 30% in 2030. Na 2030 vervalt de korting. De tariefkorting werkt ook door in de provinciale opcenten, waardoor de provincies ten opzichte van het basispad minder inkomsten krijgen. Deze inkomstenderving voor de provincies bedraagt naar verwachting 656 mln. euro (prijspeil 2026) in de periode 2026 tot en met 2030. Ter compensatie is hiervoor in de Voorjaarsnota 2024 een bedrag gereserveerd op de Aanvullende Post, dat zal worden overgeheveld naar het Provinciefonds zodra de wetsbehandeling van de wijziging in de motorrijtuigenbelasting (nieuwe tariefkorting) is afgerond.

Vraag 2:

Welk rekenmodel en welke uitgangspunten (groei, tarieven, inflatie) heeft het kabinet gehanteerd voor de berekening van de gederfde inkomsten per provincie in de periode 2026–2030?

Antwoord:

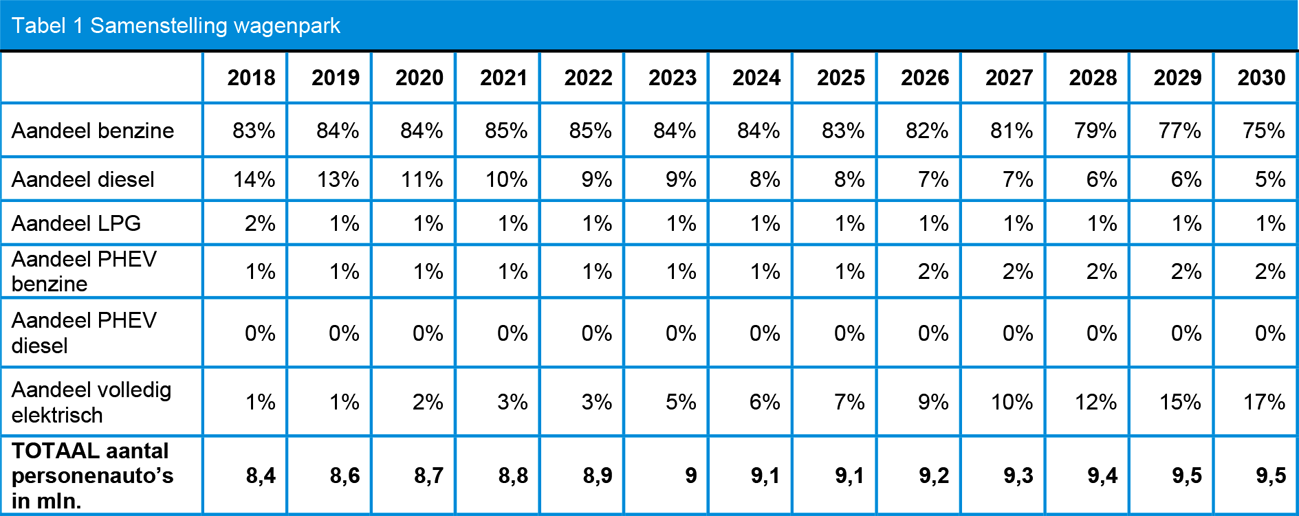

De inkomstenderving voor de provincies en het rijk als gevolg van de nieuwe tariefkorting voor emissievrije personenauto’s in de motorrijtuigenbelasting is doorgerekend met het nieuwe personenautoparkmodel SPARK. Dit model is in opdracht van het Planbureau van de Leefomgeving en Rijkswaterstaat ontwikkeld. Met dit model kan het effect van beleidsmaatregelen, zoals aanpassingen in motorrijtuigenbelasting, worden berekend. In de berekening van het SPARK model is gerekend met de gemiddelde opcententarieven uit 2021 in prijspeil 2021. Vervolgens is het prijspeil van de budgettaire derving opgehoogd naar prijspeil 2026, het jaar van invoering van de maatregel. Dezelfde methode is voor het rijksdeel toegepast. Onderstaande tabel 1 bevat de prognoses over de omvang en samenstelling van het wagenpark bij invoering van de tariefskorting.

Vraag 3:

Is er sprake dat provincies zowel vooraf als achteraf worden gecompenseerd voor de lagere inkomsten uit de opcenten motorrijtuigenbelasting in de periode 2026–2030 of wordt de compensatie achteraf op basis van werkelijke inkomstenderving vastgesteld?

Antwoord:

In de Voorjaarsnota 2024 is eenmalig ter compensatie een bedrag gereserveerd op de Aanvullende Post, dat zal worden overgeheveld naar het Provinciefonds, zodra de wetsbehandeling van de wijziging in de motorrijtuigenbelasting (nieuwe tariefkorting) is afgerond. Dit bedrag is gebaseerd op de verwachte inkomstenderving voor de provincies in de periode 2026 – 2030 als gevolg van de nieuwe tariefkorting in de motorrijtuigenbelasting. Indien de inkomstenderving door provincies achteraf hoger of lager blijkt te zijn dan nu voorzien, vindt achteraf geen correctie op het compensatiebedrag plaats.

Naast bovenstaande is in de Voorjaarsnota ook besloten om de oploop van de opschalingskorting voor gemeenten en provincies te schrappen. Dit levert provincies vanaf 2026 structureel 40 miljoen euro op.

Vraag 4:

Voor koploperprojecten is in de Voorjaarsnota € 434 miljoen extra opgenomen bovenop de eerder bij NvW toegevoegde € 1,28 miljard, wat gebeurt er als projecten niet door de beoordeling komen? Kunnen deze gelden beschikbaar blijven voor gebiedsaanpak?

Antwoord:

Er wordt momenteel door het Rijk gewerkt aan toetsing van de maatregelen. Zodra de toetsing van de maatregelen is afgerond wordt voor de maatregelen die positief zijn beoordeeld op doeltreffend- en doelmatigheid budget beschikbaar gesteld aan de provincies. Budget voor maatregelen die niet doelmatig genoeg worden geacht, wordt weer toegevoegd aan de reservering transitiefonds op de Aanvullende Post.

Vraag 5:

Op welke manier wil het kabinet waarborgen dat de ontwikkeling van het gemeente- en provinciefonds goed aansluit op de ontwikkeling van de taken van gemeenten en provincies, én waarborgen dat de decentrale overheden voldoende budgettaire ruimte in de algemene uitkering behouden voor het vervullen van hun autonome taken (autonome vrije bestedingsruimte)?

Antwoord:

De in de Voorjaarsnota 2023 aangekondigde bbp-systematiek kent inhoudelijk een sterkere koppeling met de brede uitgavenontwikkeling van medeoverheden dan de huidige accressystematiek («trap op trap af»). De volumeontwikkeling van de fondsen wordt gebaseerd op een historisch gemiddelde van de ontwikkeling van het bbp, waardoor de fondsen naar verwachting minder schommelen. De indexatie voor inflatie volgt die van het lopende jaar, waardoor de fondsen reëel op niveau blijven.

Als onderdeel van de Voorjaarsnota is – in constructief overleg met de VNG en het IPO – een aantal besluiten genomen dat hieraan bijdraagt. Allereerst wordt de oploop van de opschalingskorting vanaf 2026 structureel geschrapt. Dit levert gemeenten structureel 675 miljoen euro en provincies 40 miljoen euro op. Daarnaast is – conform het advies van de Raad van State – besloten het gemeente- en provinciefonds vervroegd vanaf 2024 te koppelen aan de ontwikkeling van het bruto binnenlands product. Dit biedt gemeenten en provincies een stabiele inkomstenbron en duidelijkheid over de wijze waarop het gemeente- en provinciefonds zich in de toekomst ontwikkelen.

Bovendien zijn enkele aanvullende afspraken gemaakt over een aantal inhoudelijke (budgettaire) thema’s. Er komt aanvullend onderzoek naar ontwikkelingen op het terrein van de Wet maatschappelijke ontwikkeling (Wmo), openbaar vervoer, infrastructuur en natuur. De uitwerking hiervan is volgens huidige planning onderwerp van gesprek in het Bestuurlijk Overleg Financiële verhoudingen (BOFv) van juni 2024. Daarbij gaat het om de balans tussen ambitie, taken, middelen en uitvoeringskracht. Er zal zowel gekeken worden naar de financiële aspecten, de inhoudelijke sturing als de rolneming door zowel Rijk als medeoverheden.

Voor Wmo wordt (een nader te bepalen deel van) het budget in de toekomst niet langer via de algemene uitkering van het gemeentefonds, maar via een aparte financiering bekostigd. Afhankelijk van de gekozen bekostigingsvorm wordt een passende geobjectiveerde indexering onderzocht. Vooruitlopend op de verdere uitwerking treft het Rijk een reservering op de aanvullende post. Dit gaat om een jaarlijkse tranche van 75 miljoen euro in 2026 oplopend tot 300 miljoen euro in 2029.

Vraag 6:

Welke afzonderlijke maatregelen wil het kabinet verder onderzoeken zodat de BBP-systematiek voor gemeente- en provinciefonds niet leidt tot een afname van de autonome vrije bestedingsruimte?

Antwoord:

Zie het antwoord op vraag 5.

Vraag 7:

Als uit het extra herijkingsonderzoek blijkt dat studenten minder ov-kilometers maken dan voorheen, leidt dit dan tot een verlaging van de vergoeding aan regionale vervoerders? Zo ja, welke maatregelen wil het kabinet nemen om verdere verschraling van het ov-aanbod tegen te gaan?

Antwoord:

Als studenten gemiddeld meer kilometers reizen, leidt dit tot een verhoging van de vergoeding aan de OV-vervoerders door OCW. Als studenten minder reizen, leidt dit tot een verlaging. Het herijkingsonderzoek loopt op dit moment nog. De resultaten daarvan worden eind 2024 verwacht. Het kabinet wil niet vooruitlopen op deze resultaten.

Net als NS moeten ook regionale OV-bedrijven (en regionale concessie- verleners) anticiperen op de toe- en afname van de reizigerspopulatie, waaronder studenten (Kamerstukken II 2023/24, 23 645, nr. 811). Echter, dat het openbaar vervoer onder druk staat door het afnemend aantal reizigers is de politiek en het kabinet niet ontgaan. Afgelopen jaar is er daarom structureel 300 mln. euro beschikbaar gesteld voor het regionaal OV (motie Bikker).

Vraag 8:

Op welke wijze wordt de mogelijke tegenvaller als gevolg van de herijking voor de regionale ov-bedrijven gecompenseerd, of wordt alleen Onderwijs, Cultuur en Wetenschap (OCW) gecompenseerd voor eventuele tegenvallers?

Antwoord:

Het kabinet wil niet vooruitlopen op de resultaten van het herijkingsonderzoek. In afwachting hiervan is bij Voorjaarsnota een eenmalige reservering aangemaakt op de Aanvullende Post, die beschikbaar is voor de OCW-begroting indien de aankomende herijking leidt tot een hogere vergoeding voor vervoerders.

Net als NS moeten ook regionale OV-bedrijven (en regionale concessie-verleners) anticiperen op de toe- en afname van de reizigerspopulatie, waaronder studenten (Kamerstukken II 2023/24, 23 645, nr. 811). Echter, het is de politiek en het kabinet niet ontgaan dat het openbaar vervoer onder druk staat door het afnemend aantal reizigers. Afgelopen jaar is er daarom structureel 300 mln. euro beschikbaar gesteld voor het regionaal OV (motie Bikker).

Vraag 9:

Kan in een meerjarig overzicht worden aangeven wat de hoogte van het accres was geweest in de periode 2024 tot en met 2029 op basis van een continuering van de trap-op-trap-af-systematiek versus het nieuw berekende accres op basis van de BBP-systematiek per 2024, inclusief en exclusief de incidentele compensatie?

Antwoord:

De bruto binnenlands product (bbp)-systematiek is bij deze Voorjaarsnota vervroegd ingevoerd. Dit in combinatie met het schrappen van de oploop van de opschalingskorting (715 miljoen euro) en incidentele compensatie voor het accres als gevolg van het vervroegd invoeren van de bbp-systematiek (per saldo gelijk). Als onderdeel van het met de VNG en het IPO overeengekomen besluit is ook gesproken over enkele inhoudelijke (budgettaire) thema’s. Zo is voor de Wmo vanaf 2026 een jaarlijkse tranche van circa 75 miljoen euro additioneel oplopend tot 300 miljoen euro in 2029 gereserveerd voor gemeenten en is ter compensatie van de opcenten voor provincies 656 miljoen euro gereserveerd. De Voorjaarsnota 2024 resulteert in structureel meer middelen voor medeoverheden.

De bbp-indexatie levert door de vormgeving op twee componenten de gewenste stabiliteit op. Uitgangspunt is dat de fondsen (GF en PF) meerjarig de ontwikkeling van het nominaal bbp volgen. De indexatie wordt gesplitst in een volumedeel en een prijsdeel. De volumeontwikkeling van de fondsen wordt gebaseerd op een 8-jaars (t-9 t/m t-2) historisch gemiddelde van de ontwikkeling van het bbp, waardoor de fondsen minder schommelen. De indexatie voor inflatie volgt de prijs bbp van het lopende jaar, waardoor de fondsen reëel «op niveau» blijven. Het betreft een generieke indexatie die naar eigen inzicht van een individuele gemeente of provincie kan worden ingezet.

In onderstaande tabel is de vergelijking gemaakt tussen het accres uit de Voorjaarsnota 2024 op basis van de bbp-ontwikkeling inclusief de incidentele compensatie en wat het accres zou zijn geweest indien de trap-op-trap-af systematiek was doorgevoerd voor de periode tot 2029. Omdat de begroting loopt tot 2029 is het niet mogelijk om de vergelijking verder te maken. Het schrappen van de oploop van de opschalingskorting, additionele middelen Wmo en compensatie opcenten provincie zijn geen onderdeel van de vergelijking, gezien dat geen onderdeel van het accres is.

Deze vergelijking is gemaakt voor de periode 2023–2028, aangezien het kabinet bij Startnota het accres vanaf 2026 heeft vastgezet op een plus van 1 miljard euro ten opzichte van de stand bij Miljoenennota 2022. Tevens is meegenomen de 1,1 miljard euro die als aanvulling op de nieuwe systematiek bij Voorjaarsnota 2023 structureel beschikbaar is gesteld. Tot slot is in de vergelijking rekening gehouden met de afspraak dat de volumecomponent van het accres voor het Gemeentefonds, in samenspraak met gemeenten, voor de periode 2022–2025 was vastgezet.

Per saldo zou het Gemeentefonds op basis van de trap-op-trap-af systematiek uitgaande van de huidige geraamde groei van rijksuitgaven circa 2,6 miljard euro hoger zijn in 2026, circa 2,8 miljard euro hoger zijn in 2027 en circa 3,2 miljard euro hoger zijn in 2028 zijn ten opzichte van Voorjaarsnota 2024. Deze inschatting is op basis van de huidig geraamde Rijksuitgaven; de ervaring uit het verleden is dat realisatie vaak lager uitvalt.

|

Accres Gemeentefonds in mln. |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|---|

|

Cumulatief accres o.b.v. trap op trap af |

2.946 |

6.013 |

8.298 |

10.809 |

12.650 |

14.775 |

|

Cumulatief accres Voorjaarsnota 2024 o.b.v. bbp-systematiek incl. Incidentele compensatie |

2.946 |

6.013 |

7.624 |

7.273 |

8.942 |

10.625 |

|

Verschil |

0 |

0 |

– 675 |

– 3.536 |

– 3.708 |

– 4.150 |

|

Structureel miljard Voorjaarsnota 2023 |

924 |

924 |

924 |

|||

|

Verschil na correctie |

0 |

0 |

– 675 |

– 2.612 |

– 2.784 |

– 3.226 |

Dit betreft een accres vergelijking, waardoor het schrappen van oploop van opschalingskorting (675 miljoen euro) en additionele middelen Wmo (oplopend tot 300 miljoen euro) geen onderdeel zijn van deze vergelijking.

Per saldo zou het Provinciefonds op basis van de huidig geraamde groei van trap-op-trap-af systematiek uitgaande van de rijksuitgaven circa 0,3 miljard euro hoger zijn in 2026, circa 0,3 miljard euro hoger zijn in 2027 en circa 0,4 miljard euro hoger zijn in 2028 zijn ten opzichte van Voorjaarsnota 2024. Deze inschatting is op basis van de huidig geraamde Rijksuitgaven; de ervaring uit het verleden is dat realisatie vaak lager uitvalt.

|

Accres Provinciefonds in mln. |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|---|---|

|

Cumulatief accres o.b.v. trap op trap af |

278 |

580 |

775 |

977 |

1.135 |

1.315 |

|

Cumulatief accres Voorjaarsnota 2024 o.b.v. bbp-systematiek incl. Incidentele compensatie |

278 |

653 |

802 |

603 |

737 |

880 |

|

Verschil |

0 |

73 |

27 |

– 374 |

– 398 |

– 435 |

|

Structureel 80 miljoen Voorjaarsnota 2023 |

80 |

80 |

80 |

|||

|

Verschil na correctie |

0 |

73 |

27 |

– 294 |

– 318 |

– 355 |

Dit betreft een accres vergelijking, waardoor het schrappen van oploop van opschalingskorting (40 miljoen euro) en reservering compensatie opcenten (in totaal 656 miljoen euro) geen onderdeel zijn van deze vergelijking.

Vraag 10:

Kan worden aangeven hoe het accres vanaf 2026 is opgebouwd sinds de tranche 2022, uitgesplitst naar volume-accres en (loon-en)prijsaccres?

Antwoord:

In onderstaande tabellen is de opbouw van het accres sinds 2022 opgenomen.

|

accrestranches |

2026 |

|---|---|

|

Tranche 2022 volume |

0 |

|

tranche 2022 prijs lpo |

2.086 |

|

Aanvullend lpo 2022 |

119 |

|

tranche 2023 volume |

0 |

|

tranche 2023 prijs lpo |

1.497 |

|

tranche 2024 volume bbp |

770 |

|

tranche 2024 prijs bbp |

1.394 |

|

tranche 2025 volume bbp |

761 |

|

tranche 2025 prijs bbp |

851 |

|

tranche 2026 volume bbp |

742 |

|

tranche 2026 prijs bbp |

1.003 |

|

Incidentele compensatie |

136 |

|

accrestranches |

2026 |

|---|---|

|

tranche 2022 volume |

0 |

|

tranche 2022 prijs lpo |

126 |

|

aanvullende tranche 2022 |

10 |

|

tranche 2023 lpo |

114 |

|

tranche 2023 volume |

0 |

|

tranche 2024 volume bbp |

64 |

|

tranche 2024 prijs bbp |

116 |

|

tranche 2025 volume bbp |

63 |

|

tranche 2025 prijs bbp |

71 |

|

tranche 2026 volume bbp |

62 |

|

tranche 2026 prijs bbp |

84 |

|

Incidentele compensatie |

17 |

Vraag 11:

Klopt het dat de tranche 2023 vanaf 2026 alleen bestaat uit een indexatie op basis van loon- en prijsontwikkeling, en dus niet volume?

Antwoord:

Bij de Startnota 2022 is het accres vanaf 2026 vast gezet op een plus van 1 mld. euro ten opzichte van de stand bij Miljoenennota 2022. Echter met het vervroegd invoeren van de BBP-systematiek per 2024 zijn er veel mutaties tussen de accres tranches. De volume tranches 2024 en 2025 worden met het vervroegen van de bbp-systematiek structureel in plaats van incidenteel. Daarbij wordt ook het vastgezette volume accres 2026 uit het coalitieakkoord vervangen voor bbp volume tranches. De (deels incidentele) tranches 2022 en 2023 zijn bij de betreffende Voorjaarsnota onderdeel geworden van de grondslag. Waarvan het volume deel tot 2025 loopt.

Het accres op basis van de oude «trap-op trap-af»-systematiek is bezien vanuit historisch perspectief hoog. Doordat deze (incidentele) accres-tranches vervangen worden door accres-tranches gebaseerd op het bbp valt het accres voor deze jaren lager uit. Dit heeft invloed op de lopende begroting van gemeenten. Om die reden is besloten de impact hiervan volledig (2024) en deels (2025) te dempen door middel van incidentele compensatie in de grondslag. Ook voor 2026 tot en met 2029 vindt compensatie plaats. Deze is zodanig dat dit per saldo voor de periode 2026 tot en met 2029 resulteert in een plus van 675 mln. euro (schrappen oploop opschalingskorting) voor gemeenten.

Vraag 12:

Wat zou de omvang van het accres 2026 tot en met 2029 zijn geweest indien de tranche 2023 op basis van de BBP-systematiek was bepaald (dus een indexering op basis van prijs én volume)?

Antwoord:

Indien de tranche 2023 op basis van de bbp-systematiek berekend had geweest zou dit bestaan uit circa 0,6 mld. euro volume-accres en 2,5 mld. euro prijs-accres voor het Gemeentefonds.

Indien de tranche 2023 op basis van de bbp-systematiek berekend was zou dit bestaan uit circa 50 mln. euro volume-accres en 200 mln. euro prijs-accres voor het Provinciefonds.

Vraag 13:

Kan in een meerjarig overzicht worden aangeven wat de verschillen zijn met het nieuw berekende accres in 2026 tot en met 2029?

Antwoord:

In bijlage 7 van de Voorjaarsnota (Accres Gemeentefonds en Provinciefonds) zijn meerjarige tabellen opgenomen van het accres. Voor het Gemeentefonds staat in tabel 41 het huidige accres op basis van de BBP-ontwikkeling stand Centraal Economisch Plan (CEP) 2024. In tabel 42 staat het accres van de Miljoenennota 2024 op basis van de »trap-op trap-af» systematiek geactualiseerd naar de stand CEP 2024. Tabel 43 geeft vervolgens het verschil per tranche aan voor het BBP- accres (tabel 41) versus het «trap-op trap-af» accres (tabel 42) beiden stand CEP 2024.

Voor het Provinciefonds staat in tabel 45 het huidige accres op basis van de BBP-ontwikkeling stand CEP 2024, in tabel 46 het accres van de Miljoenennota 2024 op basis van de »trap-op trap-af» systematiek geactualiseerd naar de stand CEP 2024. Tabel 47 geeft vervolgens het verschil per tranche aan voor het BBP- accres (tabel 45) versus het «trap-op trap-af» accres (tabel 46) beiden stand CEP 2024.

Vraag 14:

Welke afzonderlijke maatregelen wil het kabinet nog nemen om het financieel ravijnjaar 2026 voor gemeenten en provincies alsnog op te lossen, gezien de vervroegde invoering van de BBP-systematiek in 2024 het zogenaamde financieel ravijnjaar 2026 voor gemeenten en provincies niet gedempt heeft?

Antwoord:

Zie het antwoord op vraag 5. Als onderdeel van de Voorjaarsnota is – in constructief overleg met de VNG en het IPO – een aantal besluiten genomen dat hieraan bijdraagt. Allereerst wordt de oploop van de opschalingskorting vanaf 2026 structureel geschrapt. Daarnaast is – conform het advies van de Raad van State – besloten het gemeente- en provinciefonds vervroegd vanaf 2024 te koppelen aan de ontwikkeling van het bruto binnenlands product. Dit biedt gemeenten en provincies een stabiele inkomstenbron en duidelijkheid over de wijze waarop het gemeente- en provinciefonds zich in de toekomst ontwikkelen.

Bovendien zijn enkele aanvullende afspraken gemaakt over een aantal inhoudelijke (budgettaire) thema’s. Er komt aanvullend onderzoek naar ontwikkelingen op het terrein van de Wet maatschappelijke ontwikkeling (Wmo), openbaar vervoer, infrastructuur en natuur. De uitwerking hiervan is volgens huidige planning onderwerp van gesprek in het Bestuurlijk Overleg Financiële verhoudingen (BOFv) van juni 2024. Daarbij gaat het om de balans tussen ambitie, taken, middelen en uitvoeringskracht. Er zal zowel gekeken worden naar de financiële aspecten, de inhoudelijke sturing als de rolneming door zowel Rijk als medeoverheden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36550-B-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.