Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 36410-B nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 13 oktober 2023

De vaste commissie voor Binnenlandse Zaken en Koninkrijksrelaties, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 4 oktober 2023 voorgelegd aan de Minister van Binnenlandse Zaken en Koninkrijksrelaties. Bij brief van 12 oktober 2023 zijn ze door de Minister van Binnenlandse Zaken en Koninkrijksrelaties beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Hagen

Adjunct-griffier van de commissie, Morrin

Vraag 1:

Er worden veel incidentele middelen beschikbaar gesteld. Hoe staat het met de doelen dat gemeenten deze middelen ook voor meer structurele doeleinden kunnen inzetten in plaats van alleen incidenteel?

Antwoord:

Het is reeds mogelijk voor gemeenten om reserves in zetten, als structureel dekkingsmiddel ter dekking van de kapitaallasten (rente en afschrijvingen) van investeringen. Daarnaast zal in overleg met de provinciale toezichthouders voor het eind van het jaar worden verkend hoe op de korte termijn omgegaan kan worden met hoge algemene reserves. Ook wordt voor de iets langere termijn onderzocht of in het financieel toezicht andere criteria of indicatoren dan alleen Structureel en Reëel Evenwicht behulpzaam kunnen zijn.

Vraag 2:

Wat is de verlaging van de algemene uitkering van het gemeentefonds in 2026 en verder zoals die bij startnota is verwerkt? Wordt met de structurele verhoging uit de Voorjaarsnota deze verlaging vanaf 2027 verminderd?

Antwoord:

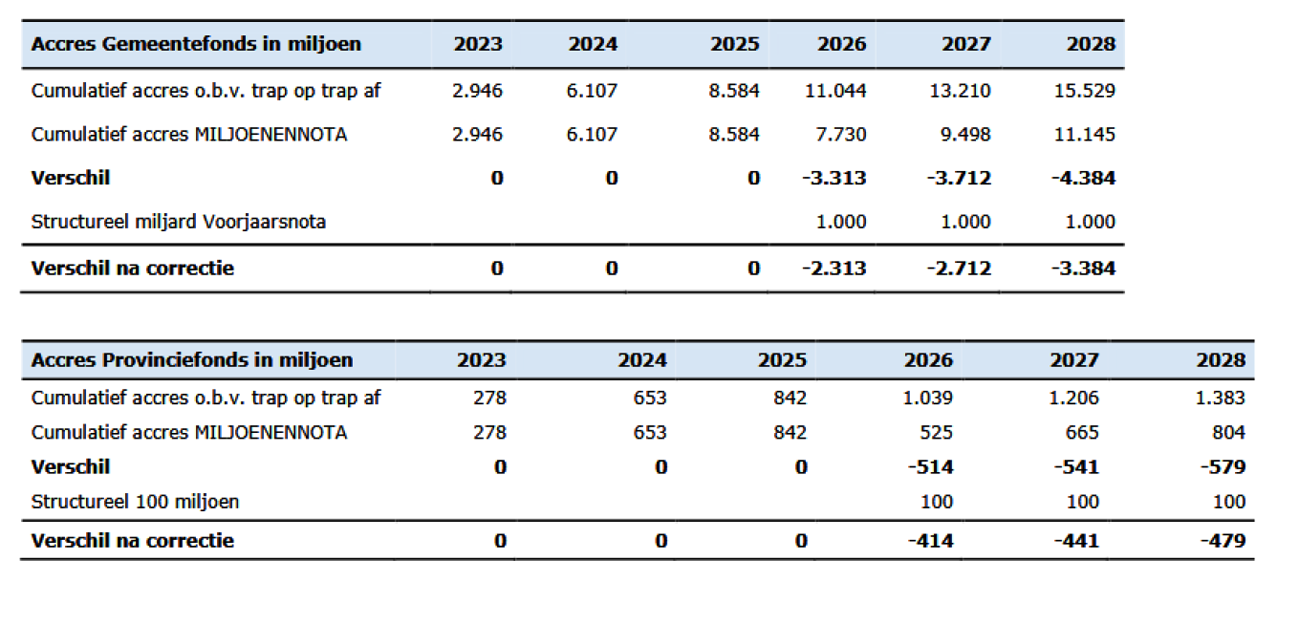

Per saldo zou het gemeentefonds op basis van de huidig geraamde groei van rijksuitgaven circa 2,3 miljard euro in 2026, circa 2,7 miljard euro hoger in 2027 en circa 3,4 miljard euro hoger in 2028 zijn ten opzichte van Miljoenennota 2024 als de koppeling met de rijksuitgaven in deze jaren voortgezet zou worden. Voor het provinciefonds betreft dit per saldo circa 414 miljoen euro in 2026, 441 miljoen euro in 2027 en 479 miljoen euro in 2028 ten opzichte van Miljoenennota 2024. Deze inschatting is op basis van de huidig geraamde Rijksuitgaven; de ervaring uit het verleden is dat realisatie vaak lager uitvalt. Dit is inclusief de structurele verhoging uit de Voorjaarsnota van 1 miljard voor gemeenten en 100 miljoen voor provincies.

Toelichting

Zoals in de Startnota verwerkt, wordt tot en met 2025 de trap-op-trap-af systematiek gehanteerd voor het Gemeente- en Provinciefonds. Tot en met 2025 is de volumecomponent van het accres voor het Gemeentefonds, in samenspraak met gemeenten, vastgezet. Voor het Provinciefonds blijft de trap-op-trap-af wel gelden voor 2025. Vanaf 2026 is het accres niet meer gekoppeld aan de rijksuitgaven via de trap-op-trap-af-systematiek. In de Voorjaarsnota is opgenomen dat de indexatie van het gemeente- en het provinciefonds met ingang van 2027 wordt gekoppeld aan de bbp-ontwikkeling. Als aanvulling op de nieuwe systematiek komt de 1,1 miljard, die reeds bij Miljoenennota 2023 beschikbaar is gesteld in 2026 voor medeoverheden, vanaf 2027 structureel beschikbaar.

In de Miljoenennota 2024 wordt de tranche 2023 van het accres niet meer weergegeven. Bij deze vergelijking is het accres van 2023 wel meegenomen, omdat het kabinet bij Startnota het accres vanaf 2026 heeft vastgezet op een plus van 1 miljard euro ten opzichte van de stand bij Miljoenennota 2022.

Vraag 3:

Wat wordt bedoeld met «inhoudelijk sterkere koppeling met de brede uitgavenontwikkeling bij gemeenten en provincies»? Is de ontwikkeling van het bruto binnenlands product (bbp) een-op-een vergelijkbaar met de ontwikkeling van de uitgaven bij gemeenten en provincies? Zo nee, hoe zit dit dan wel? Hoe wordt bijvoorbeeld rekening gehouden met de uitgavenontwikkeling op specifieke domeinen zoals de zorg?

Antwoord:

De ontwikkeling van het bbp is een objectieve en onafhankelijke maatstaf voor zowel volumecomponenten, die een kostenverhogende werking hebben (zoals bevolkingsgroei), als voor de loon- en prijsontwikkeling. Deze kent jaar op jaar toegepast inhoudelijk een sterkere koppeling met de brede uitgavenontwikkeling bij gemeenten en provincies dan de koppeling met de ontwikkeling van de Rijksuitgaven. Ook de Raad van State is positief over de nieuwe systematiek: «Naar verwachting brengt de nieuwe systematiek meer stabiliteit, rust en duidelijkheid voor gemeenten en provincies. Deze systematiek is ook in lijn met eerdere aanbevelingen van de 16e Studiegroep Begrotingsruimte en de Afdeling»

Gegeven de beleids- en bestedingsvrijheid van het gemeentefonds wordt er geen 1-op-1 koppeling gelegd tussen (indexatie van) de uitgaven van gemeenten voor onderdelen binnen het gemeentelijk takenpakket en indexering van het gemeentefonds. Gemeenten en provincies wordt een stabiele, solide en duurzame financiële basis geboden. Desalniettemin is de balans tussen taken, middelen, ambities en uitvoeringskracht blijvend onderwerp van gesprek tussen Rijk en medeoverheden.

Zoals ik uw Kamer heb laten weten in mijn brief van 2 oktober jl. (https://open.overheid.nl/documenten/e1c252fd-d855–429d-8169–41bed3ebf593/file) wordt ter bespreking in het Bestuurlijk Overleg Financiële Verhoudingen (BOFV) van oktober wordt op een rij gezet welke plussen en minnen er zijn in de financiën van de medeoverheden, met inbegrip van de opschalingskorting. Het is aan een nieuw kabinet om ten aanzien van de opschalingskorting besluiten te nemen. Mocht er nog geen nieuw kabinet zijn in april 2024, dan ligt de opschalingskorting op tafel bij de besluitvorming over de Voorjaarsnota door het demissionaire kabinet. Zulks ook in het licht van de overheidsfinanciën op dat moment.

Verder zullen Rijk en koepels in de voorbereiding op een nieuw kabinet in gezamenlijkheid in kaart brengen welke mogelijkheden er zijn in het realiseren van grote maatschappelijke opgaven, gegeven de beschikbare uitvoeringskracht. Daarnaast worden de plussen en de minnen in het gemeente- en provinciefonds en de actuele stand van de financiën in kaart gebracht. Betrokkenen kunnen varianten uitwerken om de financieringssystematiek aan te passen.

Vraag 4:

Uit de beantwoording van de feitelijke vragen bij de Miljoenennota werd duidelijk dat in de vergelijking van de verschillende begrotingen de uitgaven voor onder andere het gemeente- en provinciefonds in lopende prijzen worden weergegeven. Klopt het dat het daarmee niet goed mogelijk is om de ontwikkeling van het gemeente- en provinciefonds te vergelijken met de ontwikkeling van de Rijksbegroting? Zo nee, hoe kan dit inzichtelijk gemaakt worden? Kan aangegeven worden wat de ontwikkeling van het gemeente- en provinciefonds is ten opzichte van de ontwikkeling van de Rijksbegroting in de afgelopen acht jaar? Kunt u ook een inschatting maken van de ontwikkeling de komende vier jaar?

Antwoord:

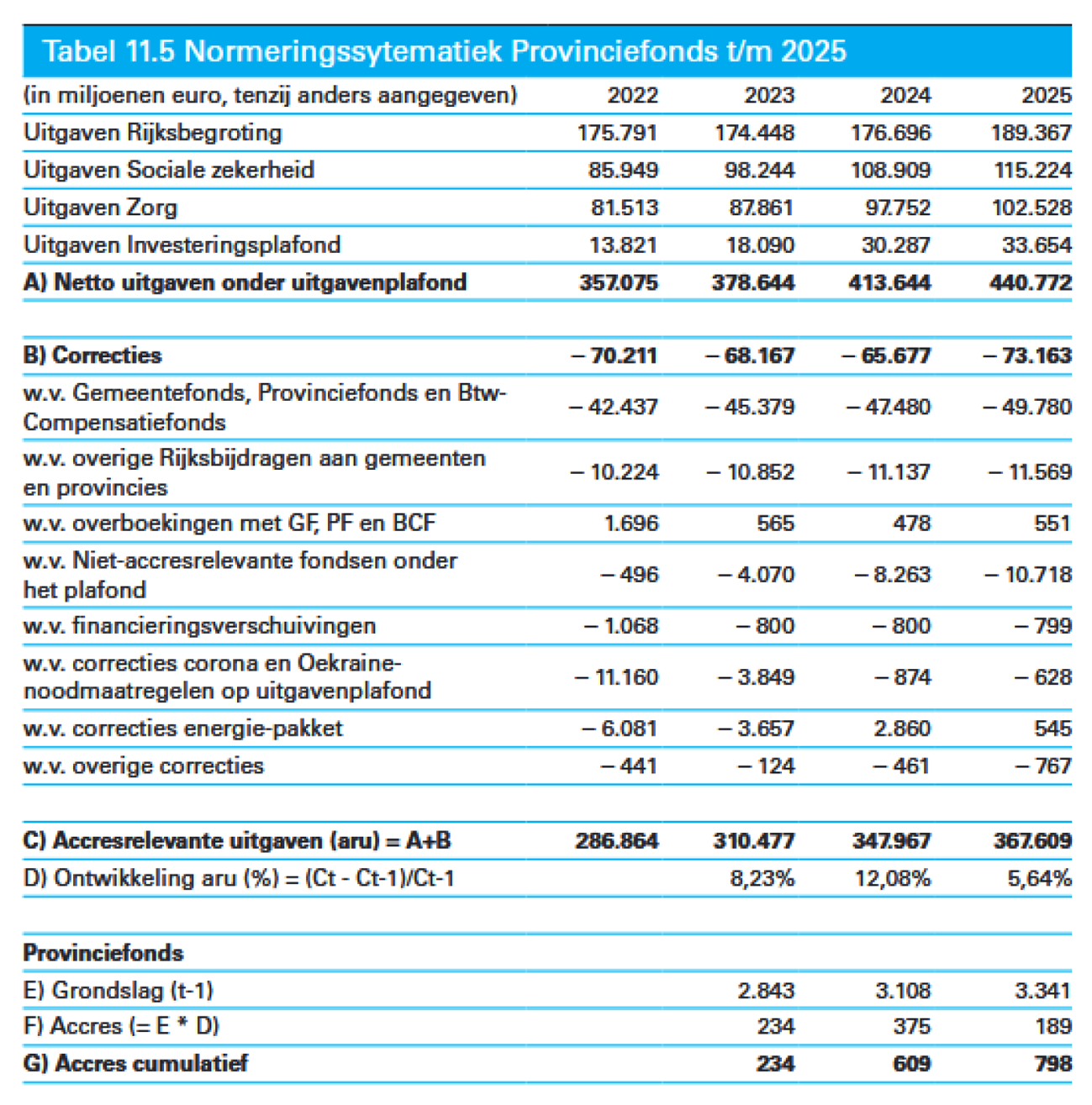

Tot en met 2025 volgt het gemeente-en provinciefonds de Rijksuitgaven via de trap-op-trap-af systematiek. Dit houdt in dat naar mate de rijksuitgaven stijgen het gemeente-en provinciefonds meebeweegt. Voor de periode 2022 tot en met 2025 is de volumecomponent van het accres voor het Gemeentefonds in samenspraak met gemeenten, vastgezet op basis van de stand Voorjaarsnota 2022. Voor het Provinciefonds blijft de trap-op-trap-af wel gelden tot en met 2025. Daarmee is tot en met 2025 een relatie te maken tussen de ontwikkeling van de Rijksuitgaven en het gemeente-en provinciefonds. Onderstaande figuur geeft in procenten de ontwikkeling van de accres relevante uitgaven (aru) van de Rijksbegroting weer voor de periode 2015 tot en met 2025.

Bij de bepaling van de omvang van de aru vormen de netto uitgaven van het Rijk onder het uitgavenplafond het startpunt. Netto wil zeggen dat de rijksuitgaven worden gesaldeerd met de niet-belastingontvangsten. Op de netto uitgaven onder het uitgavenplafond (A) worden correcties (B) doorgevoerd voor verschillende posten zoals het Gemeentefonds en Provinciefonds zelf. Het saldo (C) geeft de accresrelevante uitgaven (aru) en vormt de basis voor de accresberekening. Het accres (F) is vervolgens het product van de grondslag (E) en de aru in procenten (D), zie onderstaande tabel uit bijlage 11 van de Miljoenennota 2024.

Vanaf 2026 is de indexatie van het gemeente- en het provinciefonds niet meer gekoppeld aan de rijksuitgaven via de trap-op-trap-af-systematiek. In de Voorjaarsnota is opgenomen dat de indexatie van het gemeente- en het provinciefonds met ingang van 2027 is gekoppeld aan de bbp-ontwikkeling. Als aanvulling op de nieuwe systematiek komt de 1,1 miljard, die reeds bij Miljoenennota 2023 beschikbaar is gesteld in 2026 voor medeoverheden, vanaf 2027 structureel beschikbaar.

Vraag 5:

Waarom is er geen volume-accres uitgekeerd aan de integratie-uitkering Beschermd wonen?

Antwoord:

In de brief van 21 september jl. (brief van 21 september jl) aan de VNG heeft mijn collega de Staatssecretaris van Volksgezondheid, welzijn en Sport toegelicht waarom er voor 2024 geen volumegroei voor beschermd wonen is uitgekeerd. De reden daarvoor is kortgezegd dat er per saldo geen sprake is van volumegroei beschermd wonen. Daarentegen is wel sprake van sterke volumegroei ggz-wonen binnen de Wlz. De huidige tekorten in het Wlz-kader hebben het kabinet ertoe bewogen om de groeiruimte voor 2024 in te zetten daar waar de volumegroei plaatsvindt.

Vraag 6:

Hebben gemeenten en provincies ingestemd met het afschaffen van «trap-op-trap-af» vanaf 2026 en zijn ze akkoord met de nieuwe normeringssystematiek? Zo ja, wanneer zijn ze daarmee akkoord gegaan? Zo nee, waarom niet?

Antwoord:

De fondsbeheerders hebben regelmatig ambtelijk en bestuurlijk overleg met de koepels die de medeoverheden vertegenwoordigen over de financiële verhoudingen en meer specifiek de normeringssystematiek. Tijdens deze ambtelijke en bestuurlijke overleggen is in aanloop naar de voorjaarsnotabesluitvorming gesproken over een eventuele indexering op basis van de ontwikkeling van het bruto binnenlands product.

Recent heeft (op 6 september) een Overhedenoverleg plaatsgevonden tussen een kabinetsdelegatie en de koepels VNG, IPO en Unie van Waterschappen, waarbij is gesproken over de balans tussen ambities, taken, middelen en uitvoeringskracht. Het is aan de koepels om te verwoorden hoe zij de nieuwe normeringssystematiek beoordelen.

Vraag 7:

Is de huidige (trap-op-trap-af-)systematiek recent geëvalueerd? Zo ja, wat waren de conclusies en aanbevelingen? Klopt het dat de discussie van toen vooral ging over de verticale stabiliteit van de systematiek: de veranderingen met betrekking tot hetzelfde begrotingsjaar tussen de diverse ramingsmomenten? In hoeverre wordt deze verticale stabiliteit veroorzaakt door gewijzigde ramingen voor de loon en prijsontwikkelingen? Zijn deze wijzigingen gewenst of ongewenst? Verdwijnen deze wijzigingen van de ramingen voor prijsontwikkelingen bij de nieuwe systematiek?

Antwoord:

Uit de conclusie van de laatste evaluatie van de normeringssystematiek uit 2020, uitgevoerd door het Rijk, de VNG en het IPO, blijkt dat vanuit bestuurlijk oogpunt de stabiliteit van de accressystematiek als onvoldoende wordt ervaren. Volgens de evaluatie is dit in de afgelopen jaren gebleken uit verschillende brieven van gemeenten en provincies (in hun rol als toezichthouder), Kamervragen en moties. De discussie ging hierbij inderdaad vooral over de verticale stabiliteit van de systematiek: de veranderingen met betrekking tot hetzelfde begrotingsjaar tussen de diverse ramingsmomenten.

Actualiteit en stabiliteit zijn niet volledig met elkaar te verenigen: een systematiek waarvan de uitkomsten volledig actueel meebewegen met de rijksuitgaven is inherent minder stabiel dan een systematiek waarbij de actualiteit van de koppeling tussen de rijksuitgaven en het accres minder sterk is. In de ambtelijke werkgroep is geen eenduidige voorkeur uitgesproken voor één beleidsvariant, dit betreft een politiek-bestuurlijke keuze.

De nieuwe systematiek levert door de vormgeving op twee componenten de gewenste stabiliteit op. Uitgangspunt is dat de fondsen (gemeentefonds en provinciefonds) meerjarig de ontwikkeling van het nominaal bruto binnenlands product volgen. De volumeontwikkeling van de fondsen wordt gebaseerd op een historisch gemiddelde van de ontwikkeling van het bbp, waardoor de fondsen minder schommelen. De indexatie voor inflatie volgt die van het lopende jaar, waardoor de fondsen reëel «op niveau» blijven. De grondslagen waarover deze indexatie berekend wordt, worden op gelijke wijze bepaald als de huidige grondslagen, waarover vanaf 2026 de huidige loon- en prijsindexatie wordt berekend.

Vraag 8:

Kan er een overzicht gegeven worden van hoeveel geld er de afgelopen twintig jaar jaarlijks aan volume-accres (dus geschoond voor loon en prijsontwikkeling) is toegevoegd aan het gemeentefonds en het provinciefonds?

Antwoord:

Het accres kent geen onderscheid naar volume en prijs. Het is namelijk gebaseerd op de ontwikkeling van de Rijksuitgaven. De door u gevraagde opsplitsing kan dan ook niet worden gemaakt.

Onderstaande grafiek geeft de nominale accrespercentages van het Gemeentefonds en Provinciefonds over de periode 2002 t/m 2022 weer. De accrespercentages zijn afkomstig uit de budgettaire stukken van het Rijk.

Voor het gemeentefonds geldt dat in juni 2022 het Rijk met de VNG is overeengekomen om het volumedeel van het accres tot en met 2025 vast te zetten op basis van de stand Voorjaarsnota 2022. Dit heeft tot gevolg dat voor 2022 de accres tranche 2022 geldt zoals opgenomen in de Voorjaarsnota 2022. De volume-ontwikkeling van het gemeentefonds voor deze periode is opgenomen in tabel 11.1 van Miljoenennota 2023, zie onderstaande tabel.

Vraag 9:

Klopt het dat het gemeente- en provinciefonds vanaf 2026 op een lager niveau zijn vastgesteld, vooruitlopend op een nieuwe financieringssystematiek? Welke plaats had de mogelijke uitbreiding van het gemeentelijke belastinggebied hierin? Kan dit worden toegelicht?

Antwoord:

In het coalitieakkoord heeft het kabinet een nieuwe financieringssystematiek voor medeoverheden aangekondigd. Met als doel een stabiele(re) financiering en meer autonomie voor medeoverheden.

Zoals in de Startnota verwerkt, stapt het kabinet vanaf 2026 af van de normeringssystematiek «trap op trap af», waarbij de inkomsten van gemeenten en provincies via het gemeente- en provinciefonds meebewegen met de uitgaven van het Rijk. Deze werkwijze kent een (te) hoge mate van instabiliteit en een beperkte koppeling met de uitgavenontwikkeling bij gemeenten en provincies. Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Verder is in de Voorjaarsnota opgenomen dat de indexatie van het gemeente- en het provinciefonds met ingang van 2027 wordt gekoppeld aan de bbp-ontwikkeling.

In de Voorjaarsnota is in navolging op het coalitieakkoord opgenomen dat de mogelijkheden voor modernisering en uitbreiding van het eigen belastinggebied worden bezien. De fondsbeheerders hebben de afgelopen periode regelmatig ambtelijk en bestuurlijk overleg gevoerd met de koepels die de medeoverheden vertegenwoordigen over de financiële verhoudingen, waaronder ook de mogelijke uitbreiding van het lokaal belastinggebied. Ten aanzien van het provinciaal belastinggebied geldt dat de provinciale opcenten onderdeel uitmaken van de huidige vorm van motorrijtuigenbelasting (belasting op autobezit). Met het IPO werd bezien welk alternatief belastinggebied wenselijk was als de opcenten op de motorrijtuigenbelasting zou komen te vervallen als Betalen Naar Gebruik (BNG) zou worden ingevoerd. Uw Kamer heeft het systeem van BNG controversieel verklaard. Het is aan een volgend kabinet om hier een besluit over te nemen.

Vraag 10:

Wat zouden de standen van het gemeentefonds en het provinciefonds zijn zonder deze ingreep en met de huidige normeringssystematiek?

Antwoord:

Zie ook vraag 2 en vraag 11, per saldo zou het gemeentefonds op basis van de huidig geraamde groei van rijksuitgaven circa 2,3 miljard euro in 2026, circa 2,7 miljard euro hoger in 2027 en circa 3,4 miljard euro hoger in 2028 zijn ten opzichte van Miljoenennota 2024 als de koppeling met de rijksuitgaven in deze jaren voorgezet zou worden. Voor het provinciefonds betreft dit per saldo circa 414 miljoen euro in 2026, 441 miljoen euro in 2027 en 479 miljoen euro in 2028 ten opzichte van Miljoenennota 2024. Deze inschatting is op basis van de huidig geraamde Rijksuitgaven; de ervaring uit het verleden is dat realisatie vaak lager uitvalt. Dit inclusief de structurele verhoging uit de Voorjaarsnota.

Vraag 11:

Met hoeveel geld worden de oude accrestranches LPO 2022–2025 in het jaar 2026 naar beneden bijgesteld door de overstap naar een andere berekeningssystematiek? En met welk bedrag worden de oude accrestranches in 2027 naar beneden bijgesteld? En met welk bedrag in 2028? Wat betekent dit voor de stabiliteit van het accres?

Antwoord:

Zie ook vraag 2, vanaf 2026 stapt het kabinet af van de normeringssystematiek «trap op trap af», waarbij de inkomsten van gemeenten en provincies via het gemeente- en provinciefonds meebewegen met de uitgaven van het Rijk.

Voor 2026 en verder is besloten dat de omvang van de lpo-compensatie voor de jaren 2022–2025 wordt berekend op basis van de grondslag van het gemeentefonds in de desbetreffende jaren. Oftewel om de lpo-tranche 2023 voor het jaar 2026 te berekenen wordt het lpo percentage 2023 gezet op de grondslag van het gemeentefonds 2026. Voor de jaren 2022–2025 geldt de huidige systematiek dat de lpo-tranche vlak wordt doorgetrokken. Oftewel de lpo-tranche 2023 is voor de jaren 2023–2025 identiek.

Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Daarnaast worden het gemeente- en het provinciefonds vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product.

Onderstaande tabel geeft het verloop van de LPO-tranches 2023 tot en met 2026 weer over de jaren 2023 tot en met 2028.

Vraag 12:

Wordt de nieuwe systematiek voor het herberekenen van oude accrestranches in latere jaren ook toegepast bij de nieuwe systematiek voor de berekening van het volume-accres vanaf 2028? Is dit de reden dat de tranche volume-accres 2027 in het jaar 2028 daalt? Wat doet dit met de stabiliteit van het accres?

Antwoord:

Zie ook vraag 11, vanaf 2026 stapt het kabinet af van de normeringssystematiek «trap op trap af», waarbij de inkomsten van gemeenten en provincies via het gemeente- en provinciefonds meebewegen met de uitgaven van het Rijk. Deze werkwijze kent een (te) hoge mate van instabiliteit en een beperkte koppeling met de uitgavenontwikkeling bij gemeenten en provincies.

Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Daarnaast worden het Gemeente- en Provinciefonds (GF en PF) vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product.

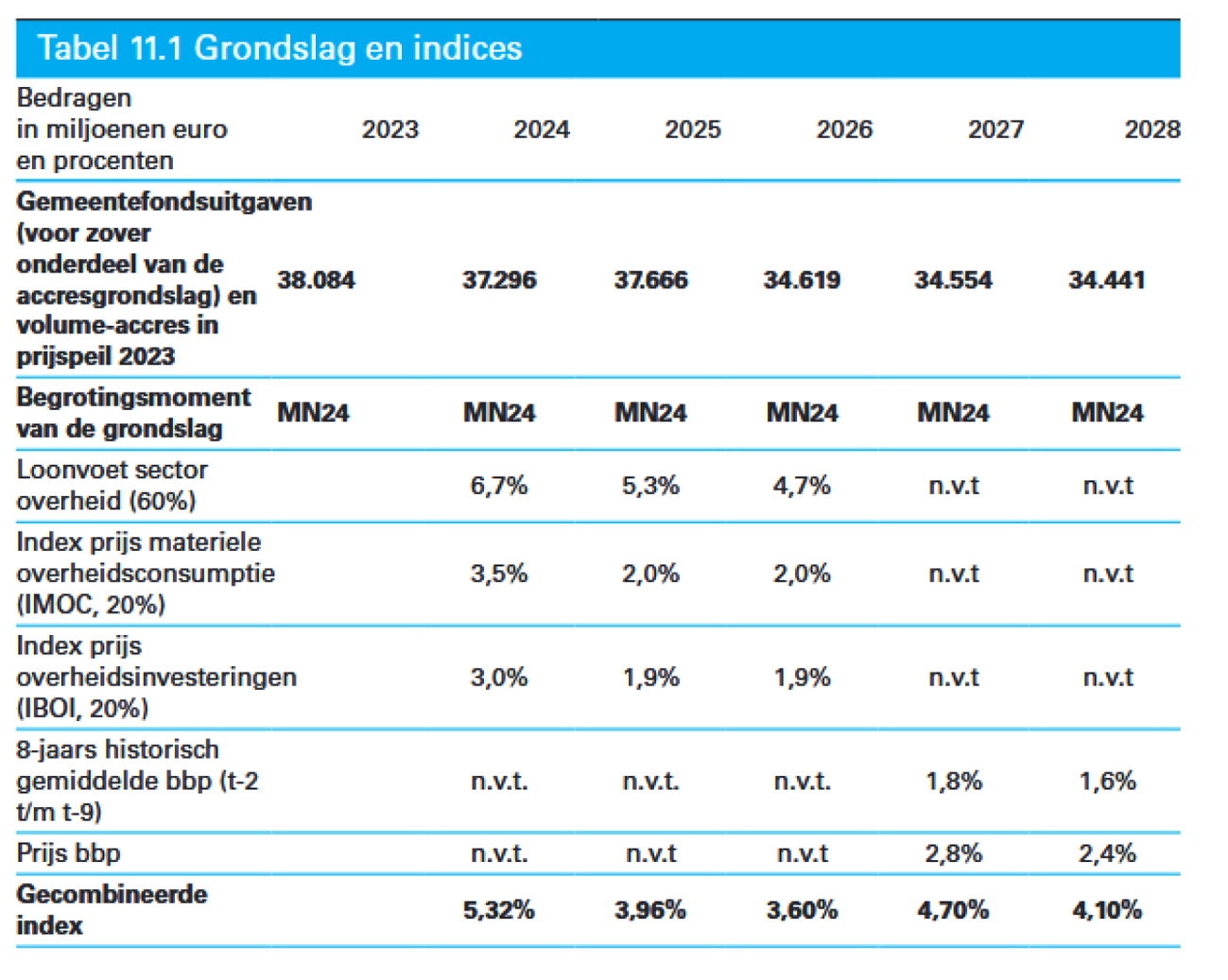

Vanaf 2027 wordt aan de hand van de bbp-ontwikkeling geïndexeerd. Het volumedeel bestaat uit het 8-jaars (t-9 t/m t-2) historisch gemiddelde van de ontwikkeling van het bbp.

De basis voor de grondslag waarover de indexatie berekend wordt is (1) het jaarlijks budget in het Gemeentefonds voor zover dit verantwoord wordt op het uitgavenplafond Rijksbegroting, exclusief middelen in het sociaal deelfonds en corona- en Oekraïne-noodmaatregelen, en (2) het nog niet in het Gemeentefonds verwerkte volume-accres. De onderstaande tabel toont de grondslagen en de procentuele jaarlijkse groei van de index.

Zoals uit onderstaande tabel blijkt is de grondslag waarover de volume-indexatie wordt berekend in 2027 hoger dan in 2028. Als gevolg hiervan is de volume-tranche 2027 voor het jaar 2027 hoger dan voor het jaar 2028.

Vraag 13:

Is de nieuwe normeringssystematiek, gelet op de volumeontwikkeling bbp en de loonstijgingen zoals geraamd in de Macro Economische Verkenning (MEV), voldoende om de stijging van alle kosten van gemeenten (inclusief zorgkosten) op te vangen? Zo nee, waaruit moeten gemeenten deze kostenstijgingen dan betalen?

Antwoord:

Zie ook vraag 3, de ontwikkeling van het bbp is een objectieve en onafhankelijke maatstaf voor zowel volumecomponenten, die een kostenverhogende werking hebben (zoals bevolkingsgroei), als voor de loon- en prijsontwikkeling. Deze kent jaar op jaar toegepast inhoudelijk een sterkere koppeling met de brede uitgavenontwikkeling bij gemeenten en provincies dan de koppeling met de ontwikkeling van de Rijksuitgaven. Ook de Raad van State is positief over de nieuwe systematiek: «Naar verwachting brengt de nieuwe systematiek meer stabiliteit, rust en duidelijkheid voor gemeenten en provincies. Deze systematiek is ook in lijn met eerdere aanbevelingen van de 16e Studiegroep Begrotingsruimte en de Afdeling»

Gegeven de beleids- en bestedingsvrijheid van het gemeentefonds wordt er geen 1-op-1 koppeling gelegd tussen (indexatie van) de uitgaven van gemeenten voor onderdelen binnen het gemeentelijk takenpakket en indexering van het gemeentefonds. Gemeenten en provincies wordt een stabiele, solide en duurzame financiële basis geboden. Desalniettemin is de balans tussen taken, middelen, ambities en uitvoeringskracht blijvend onderwerp van gesprek tussen Rijk en medeoverheden.

Zoals ik uw Kamer heb laten weten in mijn brief van 2 oktober jl. (https://open.overheid.nl/documenten/e1c252fd-d855–429d-8169–41bed3ebf593/file) wordt ter bespreking in het Bestuurlijk Overleg Financiële Verhoudingen (BOFV) van oktober wordt op een rij gezet welke plussen en minnen er zijn in de financiën van de medeoverheden, met inbegrip van de opschalingskorting. Het is aan een nieuw kabinet om ten aanzien van de opschalingskorting besluiten te nemen. Mocht er nog geen nieuw kabinet zijn in april 2024, dan ligt de opschalingskorting op tafel bij de besluitvorming over de Voorjaarsnota door het demissionaire kabinet. Zulks ook in het licht van de overheidsfinanciën op dat moment.

Verder zullen Rijk en koepels in de voorbereiding op een nieuw kabinet in gezamenlijkheid in kaart brengen welke mogelijkheden er zijn in het realiseren van grote maatschappelijke opgaven, gegeven de beschikbare uitvoeringskracht. Daarnaast worden de plussen en de minnen in het gemeente- en provinciefonds en de actuele stand van de financiën in kaart gebracht. Betrokkenen kunnen varianten uitwerken om de financieringssystematiek aan te passen.

Vraag 14:

Wanneer komt het uitvoeringsplan met tijdpad voor de nieuwe financieringssystematiek, zoals gevraagd in de motie van de leden Van Weyenberg en Inge Van Dijk (Kamerstuk 36 200, nr. 89) naar de Kamer? Zijn de afspraken uit het overhedenoverleg ook van invloed op een eventueel uitvoeringsplan en tijdpad?

Antwoord:

Uw Kamer heeft de brief van de regering «reactie op verzoek commissie over de stand van zaken nieuwe Financieringssystematiek» van 7 april jl. controversieel verklaard. In deze brief van 7 april 2023 melden de fondsbeheerders dat ze van plan zijn om uitvoering te geven aan de motie van de leden Van Weyenberg en Inge van Dijk (Kamerstuk 36 200, nr. 89) die de regering verzoekt om voor de meicirculaire 2023 een uitvoeringsplan met tijdpad naar uw Kamer te sturen over de nieuwe financieringssystematiek. In deze brief van 7 april is toegezegd uw Kamer hierover in mei voor het verschijnen van de meicirculaire te informeren. Uw Kamer is over de stand van zaken, onder verwijzing naar deze motie, geïnformeerd in de Voorjaarsnota 2023 hoofdstuk 4.6 medeoverheden, die verschenen is op 28 april 2023. Dezelfde informatie is tevens opgenomen in de hiermee samenhangende Wijzigingen van de begrotingsstaat van het gemeente- en het provinciefonds en de meicirculaire 2023.

Zoals ik uw Kamer heb laten weten in mijn brief van 2 oktober jl. (https://open.overheid.nl/documenten/e1c252fd-d855–429d-8169–41bed3ebf593/file) wordt ter bespreking in het Bestuurlijk Overleg Financiële Verhoudingen (BOFV) van oktober wordt op een rij gezet welke plussen en minnen er zijn in de financiën van de medeoverheden, met inbegrip van de opschalingskorting. Het is aan een nieuw kabinet om ten aanzien van de opschalingskorting besluiten te nemen. Mocht er nog geen nieuw kabinet zijn in april 2024, dan ligt de opschalingskorting op tafel bij de besluitvorming over de Voorjaarsnota door het demissionaire kabinet. Zulks ook in het licht van de overheidsfinanciën op dat moment.

Verder zullen Rijk en koepels in de voorbereiding op een nieuw kabinet in gezamenlijkheid in kaart brengen welke mogelijkheden er zijn in het realiseren van grote maatschappelijke opgaven, gegeven de beschikbare uitvoeringskracht. Daarnaast worden de plussen en de minnen in het gemeente- en provinciefonds en de actuele stand van de financiën in kaart gebracht. Betrokkenen kunnen varianten uitwerken om de financieringssystematiek aan te passen.

Vraag 15:

Wat is het verschil tussen de nieuwe financieringssystematiek en de nieuwe normeringssystematiek? Zijn dit dezelfde dingen? Of is de normeringssystematiek onderdeel van de financieringssystematiek?

Antwoord:

De nieuwe normeringssystematiek is onderdeel van de nieuwe financieringssystematiek.

Vanaf 2026 stapt het kabinet af van de normeringssystematiek «trap op trap af», waarbij de inkomsten van gemeenten en provincies via het gemeente- en provinciefonds meebewegen met de uitgaven van het Rijk. Deze werkwijze kent een (te) hoge mate van instabiliteit en een beperkte koppeling met de uitgavenontwikkeling bij gemeenten en provincies

Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Daarnaast worden het Gemeente- en Provinciefonds (GF en PF) vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product

Vraag 16:

Lag er een uitgewerkt plan ten grondslag aan de passage in het coalitieakkoord over de nieuwe financieringssystematiek? Zo nee, is dit plan daarna ontwikkeld? Zo ja, waar is dit plan terug te vinden?

Antwoord:

Op welke wijze en met wie de voornemens in het Coalitieakkoord zijn of worden

afgestemd is aan de (in)formateur. Informatie over de kabinetsformatie is te vinden op https://www.kabinetsformatie2021.nl/documenten

In het Coalitieakkoord is opgenomen dat, om een stabielere financiering voor de medeoverheden te realiseren en hun autonomie te vergroten, in de komende jaren een nieuwe financieringssystematiek voor de periode na 2025 wordt uitgewerkt

Zoals in vraag 14 aangegeven, heeft uw Kamer de brief van de regering «reactie op verzoek commissie over de stand van zaken nieuwe Financieringssystematiek» van 7 april jl. controversieel verklaard. In deze brief van 7 april 2023 melden de fondsbeheerders dat ze van plan zijn om uitvoering te geven aan de motie van de leden Van Weyenberg en Inge van Dijk (Kamerstuk 36 200, nr. 89) die de regering verzoekt om voor de meicirculaire 2023 een uitvoeringsplan met tijdpad naar uw Kamer te sturen over de nieuwe financieringssystematiek. In deze brief van 7 april is toegezegd uw Kamer hierover in mei voor het verschijnen van de meicirculaire te informeren. Uw Kamer is over de stand van zaken, onder verwijzing naar deze motie, geïnformeerd in de Voorjaarsnota 2023 hoofdstuk 4.6 medeoverheden, die verschenen is op 28 april 2023. Dezelfde informatie is tevens opgenomen in de hiermee samenhangende Wijzigingen van de begrotingsstaat van het gemeente- en het provinciefonds en de meicirculaire 2023

Vraag 17:

Hoe moeten gemeenten de komende kortingen (gemeenten 2,3 miljard euro en provincies 414 miljoen euro, zoals blijkt uit de beantwoording van de feitelijke vragen over de Miljoenennota) opvangen?

Antwoord:

Zoals ik uw Kamer heb laten weten in mijn brief van 2 oktober jl. (https://open.overheid.nl/documenten/e1c252fd-d855–429d-8169–41bed3ebf593/file) wordt ter bespreking in het Bestuurlijk Overleg Financiële Verhoudingen (BOFV) van oktober wordt op een rij gezet welke plussen en minnen er zijn in de financiën van de medeoverheden, met inbegrip van de opschalingskorting. Het is aan een nieuw kabinet om ten aanzien van de opschalingskorting besluiten te nemen. Mocht er nog geen nieuw kabinet zijn in april 2024, dan ligt de opschalingskorting op tafel bij de besluitvorming over de Voorjaarsnota door het demissionaire kabinet. Zulks ook in het licht van de overheidsfinanciën op dat moment.

Verder zullen Rijk en koepels in de voorbereiding op een nieuw kabinet in gezamenlijkheid in kaart brengen welke mogelijkheden er zijn in het realiseren van grote maatschappelijke opgaven, gegeven de beschikbare uitvoeringskracht. Daarnaast worden de plussen en de minnen in het gemeente- en provinciefonds en de actuele stand van de financiën in kaart gebracht. Betrokkenen kunnen varianten uitwerken om de financieringssystematiek aan te passen.

Vraag 18:

In bijlage 9 tabel 11.2 van de Miljoenennota 2024 (blz. 152) bedraagt de terugval aan volume-accres (tranche volume 2026 – tranche volume 2024 – tranche volume 2025 =) –/– 591 miljoen. Er lijken echter geen mutaties plaatsgevonden en toch is de mutatie volume-accres ten opzichte van de Voorjaarsnota 2023 en ten opzichte van de Voorjaarsnota 2022 gedaald. Onder andere doordat de oude tranches volume-accres 2023 en 2022 zijn weggelaten. Deze tabel is input voor tabel 2.2.3 in de septembercirculaire waarmee gemeenten de mutatie van het volume-accres in het jaar 2026 afleiden. Hoe moeten gemeenten dat doen als het verloop van de oude tranches volume-accres uit 2023 en 2022 zijn weggelaten?

Antwoord:

In juni 2022 is het Rijk met de VNG overeengekomen om ook het volumedeel van het accres tot en met 2025 vast te zetten op basis van de stand Voorjaarsnota 2022. Het volumedeel van het accres staat daarmee vast tot en met 2026. Dit heeft tot gevolg dat voor 2022 de accres tranche 2022 geldt zoals opgenomen in de Voorjaarsnota 2022. De volumetranches in de Miljoenennota 2023 zijn identiek aan de volumetranches in de Miljoenennota 2024 voor de periode 2022 -2025, zie tabel 11.1 uit de Miljoenennota 2023 hieronder.

Vanaf 2026 stapt het kabinet af van de normeringssystematiek «trap op trap af», waarbij de inkomsten van gemeenten en provincies via het gemeente- en provinciefonds meebewegen met de uitgaven van het Rijk. Deze werkwijze kent een (te) hoge mate van instabiliteit en een beperkte koppeling met de uitgavenontwikkeling bij gemeenten en provincies

Bij Miljoenennota 2023 heeft het kabinet aanvullend eenmalig 1 miljard euro voor gemeenten en 0,1 miljard euro voor provincies beschikbaar gesteld voor 2026, vooruitlopend op de nieuwe financieringssystematiek. Dit bedrag, opgeteld 1,1 miljard euro, komt vanaf 2027 structureel beschikbaar. Daarnaast worden het Gemeente- en Provinciefonds (GF en PF) vanaf 2027 geïndexeerd op basis van de ontwikkeling van het bruto binnenlands product

Vraag 19:

Wat is de stand van zaken met betrekking tot het advies dat door de Raad voor het Openbaar Bestuur werd geadviseerd over het cluster Bestuur en ondersteuning (zoals genoemd in de Kamerbrief van 5 juli 2022)?

Antwoord:

In mijn brief aan uw Kamer van 5 juli 2022 (Kamerstukken II 2022/23, 35 925 B, nr. 24) heb ik u laten weten voornemens te zijn het onderzoek naar de kosten voor Bestuur & Ondersteuning in de periode 2023–2025 te willen opstarten. Gezien de nu nog lopende onderzoeken naar de Overige eigen middelen, de centrumfunctie sociaal domein en de grootstedelijkheid heb ik besloten dit onderzoek nog niet in 2023 op te starten.

Vraag 20:

Wanneer komt de informatie beschikbaar over de regionale verschillen in het gemeentefonds, zoals aangekondigd in de kabinetsreactie op het rapport «Elke regio telt»?

Antwoord:

Het kabinet heeft u in haar kabinetsreactie op het rapport «Elke regio telt!»(https://open.overheid.nl/documenten/dbf64800-df15–4da8–81b8–8ab09c49ad4f/file) laten weten dat het huidige verdeelmodel van het gemeentefonds geen eindstation is. Vanuit de opgestelde onderzoeksagenda wordt jaarlijks in het periodiek onderhoudsrapport nagegaan in hoeverre het uitgavenpatroon van gemeenten aansluit bij het verdeelmodel. Er zal daarbij, naar aanleiding van het rapport «Elke regio telt!», ook expliciet worden gekeken naar regionale verschillen. In het kader van de onderzoeksagenda wordt gekeken hoe de stapeling van de problematiek in het sociaal domein beter gemodelleerd kan worden, waarbij expliciet aandacht is voor het feit dat deze stapeling ook in niet-stedelijke gebieden voorkomt.

Ik verwacht u in de eerste helft van volgend jaar nader te kunnen informeren.

Vraag 21:

Het aantal specifieke uitkeringen neemt in 2023 ten opzichte van voorgaande jaren (2022, 2021, 2020) af. Schat u in dat deze trend doorzet? Onderneemt u stappen om deze trend te bevorderen? Kunt u het antwoord toelichten?

Antwoord:

De afgelopen jaren is het aantal specifieke uitkeringen toegenomen1. Dit heeft enerzijds te maken met de aanscherping van de eisen rond rechtmatigheid en anderzijds met de behoefte aan het oormerken van middelen, die ter beschikking gesteld worden gemeenten en provincies. De specifieke uitkering heeft als nadeel de daaraan verbonden controle- en verantwoordingslasten

Het aantal specifieke uitkeringen voor 2023 is nog niet bekend. Op basis van artikel 20 van de Financiële-verhoudingswet wordt uiterlijk op de derde woensdag van mei, een onderhoudsrapport over de specifieke uitkeringen over het voorafgaande jaar gepubliceerd. In mei 2024 wordt een overzicht naar de Kamer gezonden, met het overzicht van de verstrekte specifieke uitkeringen over het jaar 2023.

Binnen een Interdepartementale Taskforce (waarin ook VNG en IPO zitting hebben) wordt gewerkt aan een aanpassing van het uitkeringsstelsel. Op 11 juli is de Kamer in een brief hierover geïnformeerd2. De verbeteringen in het uitkeringsstelsel worden doorgevoerd door aanpassingen van de decentralisatie-uitkering en de specifieke uitkering. Het Kabinet wil langs twee sporen stappen zetten: i) De decentralisatie-uitkering wordt aangepast aan de eisen van de tijd en moet weer een volwaardig alternatief vormen voor de specifieke uitkering en ii) De specifieke uitkering moet een minder belastende uitkeringsvorm worden, voor zowel medeoverheden als het Rijk. Het streven is om in de tweede helft van 2024 het wetsvoorstel aan de Kamer aan te bieden. Vooruitlopend op de wijzigingen in de wet wordt op dit moment al gewerkt in de geest van de geplande wijzigingen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36410-B-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.