Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36369 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 16 november 2023

Het voorliggende wetsvoorstel heeft de commissie aanleiding gegeven tot het maken van de volgende opmerkingen en het stellen van de volgende vragen.

Inleiding

De leden van de BBB-fractie hebben met belangstelling kennisgenomen van het wetsvoorstel Wet minimumbelasting 2024. Zij hebben naar aanleiding hiervan nog een aantal vragen en opmerkingen.

De leden van de GroenLinks-PvdA-fractie hebben naar aanleiding van het wetsvoorstel Wet minimumbelasting 2024 nog diverse vragen, die zij graag aan de regering voorleggen.

De leden van de VVD-fractie hebben kennisgenomen van het wetsvoorstel en hebben nog diverse vragen en opmerkingen. Het lid van de 50PLUS-fractie sluit zich bij deze vragen aan.

De leden van de CDA-fractie hebben naar aanleiding van de voorgestelde Wet minimumbelasting 2024 drie vragen. Het lid van de 50PLUS-fractie sluit zich bij deze vragen aan.

De leden van de D66-fractie hebben de naar aanleiding van het wetsvoorstel nog een vraag.

De leden van de JA21-fractie hebben met belangstelling kennisgenomen van het wetsvoorstel. Zij hebben daarbij nog enkele vragen.

Vragen en opmerkingen van de leden van de fractie van de BBB

Dit wetsvoorstel introduceert door middel van een afzonderlijke heffingswet een belasting tot waarborging van een mondiaal minimumniveau van belastingheffing voor multinationale groepen en binnenlandse groepen, in lijn met de daarover mede door Nederland in internationaal verband gemaakte afspraken. Dit wetsvoorstel is van toepassing op groepsentiteiten (veelal vennootschappen) van zowel multinationale groepen als binnenlandse groepen, met een jaaromzet van ten minste € 750 miljoen. Binnenlandse groepen zijn groepen waarvan alle entiteiten in Nederland zijn gevestigd. De leden van de fractie van de BBB hebben hierover de volgende vragen.

Kan de Staatssecretaris reflecteren op het artikel «Wet minimumbelasting, een oplossing voor een probleem of een Lex Imperfecta? Van mensenrechten- en Grondwetsschending naar neo-kolonialisme?, van de hand van Mr F.R. Herreveld en Prof. Dr. H.T.P.M van den Hurk? Naar deze leden begrijpen is dit artikel ook aan het Ministerie van Financiën gezonden. Hierbij zouden zij de Staatssecretaris willen vragen om in ieder geval in te gaan op de volgende in het artikel opgenomen stellingen, constateringen en vragen:

a) Strijdigheid met artikel 104 van de Grondwet;

b) Er is mogelijk sprake van mensenrechtenschending zoals aan de orde gesteld in een brief van de Verenigde Naties aan de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) en ook beschreven door professor Philip Baker;

c) Er is sprake van een democratisch tekort omdat het Nederlandse parlement uitsluitend een oordeel kan geven over de implementatiewet, maar niet over de inhoud van een EU-richtlijn. Is dat niet des te knellender als een richtlijn geen rechten toekent, maar juist verplichtingen oplegt?;

d) Het ontbreken van een geschilbeslechtingsregeling;

e) De richtlijn «Pillar 2» bevat neo-kolonialistische elementen;

f) Bestaande anti-belastingontwijkingsmaatregelen zijn ruim voldoende om (internationale) belastingontwijking aan te pakken en het wetsvoorstel is hiervoor niet nodig c.q. voegt hieraan niets toe;

g) Waarom is er geen rekening gehouden met de wensen van een groot deel van de niet-OESO leden om een eenvoudiger systeem te creëren?

Kan de Staatssecretaris reflecteren op de reactie van de Nederlandse Orde van Belastingadviseurs (NOB) van 11 november 2023?2 De NOB stelt in haar reactie een aantal concrete vragen, vraagt op een aantal punten om een nadere verduidelijking en doet een aantal suggesties. We verzoeken de Staatssecretaris hierop te reageren.

Kan de Staatssecretaris reflecteren op de stelling van experts en vertegenwoordigers van het bedrijfsleven dat de Wet minimumbelasting de Nederlandse schatkist nauwelijks extra inkomsten oplevert en vooral leidt tot bureaucratische rompslomp? Kan de Staatssecretaris reflecteren op de opbrengstramingen volgens de OESO-tool die uiteenlopen van negatief € 620 miljoen tot positief € 766 miljoen?

Kan de Staatssecretaris reflecteren op de stelling van professor dr. P. Kavelaars van de Erasmus Universiteit dat vooral de verplichting om in het buitenland gemaakte winsten en geheven belastingen in Nederland te rapporteren zwaar drukt op het bedrijfsleven?

Kan de Staatssecretaris reageren op de certificering budgettaire raming van dit wetsvoorstel van het Centraal Planbureau (CPB) waarin het CPB aangeeft dat de onzekerheid van de begrootte belastingopbrengst hoog is? Heeft het kabinet een worst case-berekening gemaakt en hoe is men van plan een mogelijk substantiële minderopbrengst te dekken?

Kan de Staatssecretaris reflecteren op de stelling van hoogleraar belastingrecht prof. dr. M. de Wilde dat de wet nieuwe vormen van internationale concurrentie kan uitlokken, bijvoorbeeld door directe subsidies aan bedrijven te gaan geven?

Heeft de Staatssecretaris zicht op de extra kosten voor bedrijven om aan deze nieuwe compliance verplichtingen te voldoen?

Hoe kijkt de Staatssecretaris aan tegen de mogelijkheid dat andere (arme) landen in bijvoorbeeld Afrika straks de dupe worden van Nederlandse bijheffingen, zonder de vruchten te kunnen plukken van internationale solidariteit? Tot op dit moment vinden er in deze landen die naar wij begrijpen zwaar leunen op belastingvoordelen om bedrijven aan te trekken, namelijk nauwelijks initiatieven plaats tot invoering van deze wetgeving.

Is de wet in zijn huidige vorm uitvoerbaar voor de Belastingdienst? Zou de Staatssecretaris bereid zijn de invoering van deze wet uit te stellen? Dit zou de gelegenheid bieden om in 2024 hier nader overleg over te voeren en aanpassingen op te nemen waardoor de wet uitvoerbaar wordt en de uiteindelijke doelstellingen worden behaald.

Zoals bekend bestaat voor inkomen uit vervoersactiviteiten en scheepsmanagement de tonnageregeling. Dit is een specifiek voor de zeescheepvaart ontworpen belastingregime, waarbij het belastbaar inkomen wordt vastgesteld op basis van de nettotonnage van het zeeschip dat tegen het reguliere vennootschapsbelastingtarief wordt belast. Het wetsvoorstel minimumbelasting is een een-op-een vertaling van de EU-richtlijn minimumbelasting. Door de werking van de tonnageregeling kan een reder onder het effectieve belastingtarief van 15% uitkomen. In deze gevallen zal Nederland volgens het wetsvoorstel gaan bijheffen tot de 15%. Deelt de Staatssecretaris deze conclusie en is hij het ermee eens dat dit een ongewenst gevolg is?

Deze zomer publiceerde de OESO administrative guidance bij de minimumbelasting (Pijler 2). Hierin staat dat individuele landen de mogelijkheid hebben om nationaal oplossingen te implementeren, zodat fiscale regelingen (zoals de tonnageregeling) kunnen blijven voortbestaan, zonder geweld te doen aan de mondiale afspraak van een minimumbelasting van 15%. Dit ziet dus vooral op de nadere uitwerking van de safe harbours. Nederland heeft dit voor de zeevaart nog niet gedaan. Omdat andere landen zoals de Verenigde Staten dit wel al doen, is het ter behoud van deze maritieme bedrijven in Nederland van het grootste belang dat Nederland dit ook gaat doen. Is de Staatssecretaris het hiermee eens? Is de Staatssecretaris bereid om voor Nederlandse maritieme bedrijven een onderzoek te starten naar nationale oplossingsrichtingen om de samenloop van de minimumbelasting en de tonnageregeling goed te organiseren en deze oplossing vervolgens ook in te voeren? Overigens heeft het Ministerie van Financiën zich tot nu toe steeds op het standpunt gesteld dat er niets mogelijk is. Wij vragen ons af of dit klopt, omdat andere landen hier op nationaal niveau al wel mee bezig zijn en de OESO dit zelf ook heeft bevestigd. Is de Staatssecretaris bereid om het overleg hierover met de Nederlandse maritieme sector op korte termijn op te starten?

Vragen en opmerkingen van de leden van de fractie van GroenLinks-PvdA

De leden van de fractie van GroenLinks-PvdA begrijpen dat EU-landen onderling hebben besloten niet onderling bij te heffen op basis van de premisse dat in alle landen het minimum van 15% wel gehaald wordt. Het Europese voorstel voorziet in optioneel binnenlands bijheffen. Het Nederlandse wetsvoorstel bevat deze mogelijkheid. Doen alle andere EU-landen dit ook? Wat als er toch lekken ontstaan en de 15% niet gehaald wordt in een EU-land?

Wat is de positie van de Verenigde Staten van Amerika ten opzichte van de wereldwijde minimumbelasting? Klopt het dat ze niet meedoen? Is de indruk juist dat met name ontwikkelingslanden nadeel zullen ondervinden van het algemene tarief van 15% – en als het daaronder blijft een bijheffing in een ander (westers) land – waardoor belastingconcurrentie voor deze landen lastiger wordt? Zijn daar nieuwe verdelingsmechanismes over besproken? Hebben deze landen voldoende kennis en capaciteit om de nieuwe regelgeving te implementeren?

Zien de leden van de fractie van GroenLinks-PvdA het goed dat Nederland op grond van het voorgestelde artikel 8.14 van het wetsvoorstel tot en met 2025 niet mag bijheffen over onderbelaste (dat wil zeggen lager belast dan effectief 15%) Amerikaanse winsten van Amerikaanse multinationals? Amerika heeft immers een hoger statutair tarief dan 20%, waardoor op grond van de voorgestelde tijdelijk veilige-havenmaatregel van artikel 8.14 Nederland niet zou mogen heffen. Betekent dit concreet dat Nederland niet kan bijheffen over onderbelaste Amerikaanse winst van al die Amerikaanse multinationals die de afgelopen decennia hun EMIA-hoofdkantoor in Nederland hebben gevestigd (Nike, Uber, Netflix, Crocs, GE, Heinz, etc.)? Is de voorgestelde veilige-havenmaatregel van artikel 8.14 in overeenstemming met de Europese minimumbelastingrichtlijn?

Hoeveel bedraagt de budgettaire derving voor de Nederlandse schatkist als gevolg van de voorgestelde, tijdelijke veilige-havenmaatregel van artikel 8.14? De leden van de fractie GroenLinks-PvdA maken zich zorgen dat de tijdelijke veilige-havenregel voor de Verenigde Staten ook na 2025 blijft bestaan en zelfs transformeert naar een permanente veilige-havenregel. In dit verband vragen deze leden waarom het kabinet géén budgettaire opbrengst heeft ingeboekt voor de onderbelastewinstmaatregel vanaf 2026. Is dat soms omdat het kabinet verwacht dat Nederland ook vanaf 2026 niet kan bijheffen over onderbelaste Amerikaanse winst van Amerikaanse multinationals met een EMIA-hoofdkantoor in Nederland? Is de regering bereid om in OESO- en EU-verband te pleiten voor een gelijk speelveld en het stoppen met het maken van uitzonderingen voor de Verenigde Staten?

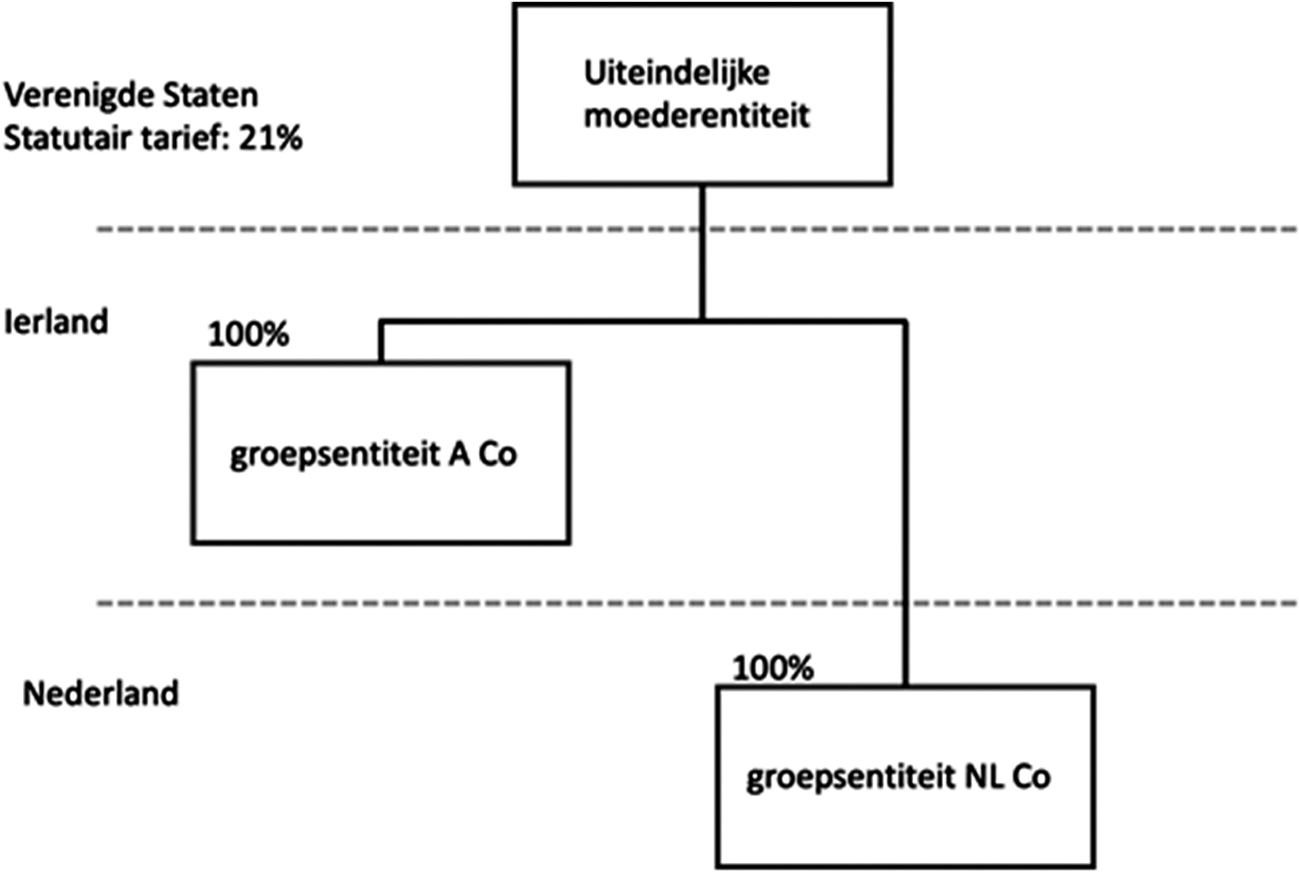

Alle Europese lidstaten moeten op grond van de Europese minimumbelastingrichtlijn een minimumbelasting van 15% invoeren voor grote multinationals. De leden van de fractie van GroenLinks-PvdA vragen zich af of er toch geen belastingoases kunnen ontstaan in de EU die ontsnappen aan de minimumbelasting van 15%. In dit verband vragen deze leden of het klopt dat Nederland niet mag bijheffen over onderbelaste winsten van een zustervennootschap die is gevestigd in een EU-lidstaat, die afziet van de mogelijkheid om een kwalificerende binnenlandse bijheffing in te voeren. De leden van de fractie GroenLinks-PvdA geven het volgende voorbeeld:

In bovenstaand voorbeeld houdt het Amerikaanse hoofdkantoor de aandelen in een in Ierland gevestigde dochter (A Co) en in een in Nederland gevestigde dochter (NL Co). Amerika doet, zoals bekend, (nog) niet mee met de wereldwijde minimumbelasting. Stel dat Ierland, waar het tarief 12,5% bedraagt, geen binnenlandse bijheffing invoert (in de Europese richtlijn is deze heffing optioneel voor de lidstaten). Kan Nederland dan tot het minimumtarief van 15% bijheffen over de Ierse winst (2,5%-punt)? Zo nee, is de regering het met de leden van de fractie GroenLinks-PvdA eens dat dit heffingslek de minimumbelasting ondergraaft? Zo ja, wat is de regering van plan om het heffingslek te dichten?

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben de navolgende vragen, waar het lid van de 50PLUS-fractie zich bij aansluit.

Democratische controle

Nederland moet de Pijler 2-richtlijn verplicht implementeren. Dat doen we door middel van de Wet minimumbelasting 2024 (separate heffingswet). De Pijler 2-richtlijn is gebaseerd op de door de OESO ontwikkelde modelregels. Deze modelregels zijn nog steeds niet volledig uitgewerkt en zullen ook op en na 1 januari 2024 nog worden aangevuld en aangepast.

In de Tweede Kamer is er gevraagd naar de democratische controle op toekomstige wijzigingen in de OESO modelregels, omdat deze volgens de preambule van de Pijler 2-richtlijn doorwerken naar de richtlijn voor zover deze wijzigingen niet in strijd zijn met het Unierecht. Op dit punt heeft de Staatssecretaris als volgt geantwoord:

«De leden van de fractie van de VVD vragen of het kabinet stil kan staan bij de vraag of en hoe de verduidelijkingen van de OESO doorwerken naar het wetsvoorstel Wet minimumbelasting 2024 en daarbij de rol van de EU-richtlijn minimumniveau van belastingheffing in ogenschouw kan nemen. De NOB vraagt zich af of de verwijzing naar de administratieve richtsnoeren inclusief latere aanvullingen daarvan niet nog explicieter kan worden gemaakt. Ditzelfde zou volgens de NOB kunnen gelden voor aanvullingen van het OESO-commentaar op de OESO-modelregels. Verder vraagt de NOB om te bevestigen hoe de Belastingdienst zal omgaan met verschillen tussen het onderhavige wetsvoorstel en de administratieve richtsnoeren van de OESO. Daarnaast vraagt de NOB om te verduidelijken of bij toekomstige richtsnoeren steeds moet worden getoetst hoe deze zich verhoudt tot de (tekst van de) OESO-modelregels en de EU-richtlijn minimumniveau van belastingheffing en vraagt of kan worden bevestigd dat belastingplichtigen erop kunnen vertrouwen dat (toekomstige) richtsnoeren ook zullen worden gevolgd door de Belastingdienst. Allereerst merkt het kabinet op dat de OESO-regels over de minimumbelasting, in de vorm van de OESO-modelregels, commentaar of de nadere regelgeving in de vorm van administratieve richtsnoeren, niet direct doorwerken in de Nederlandse rechtsorde. Het IF noch de OESO kunnen bindende wetgeving vaststellen. Op 20 december 2021 heeft het IF de modelteksten gepubliceerd waarmee de deelnemende staten het Pijler 2-akkoord in hun nationale wetgeving kunnen omzetten. De Pijler 2-regels die voortvloeien uit de OESO-modelregels zijn bedoeld om te worden geïmplementeerd als onderdeel van een zogenoemde «common approach». Dit houdt in dat staten die het IF-akkoord hebben onderschreven, niet verplicht zijn om de OESO-modelregels te implementeren, maar verplicht zijn te accepteren dat andere staten kunnen bijheffen over in hun staat gevestigde laagbelaste groepsentiteiten. Indien wel voor implementatie wordt gekozen, gaat de betreffende staat ermee akkoord de regels op een manier te implementeren en uit te voeren die consistent is met de OESO-modelregels.

De EU kan echter wel wetgeving opstellen die bindend is voor de EU-lidstaten. Voor de Pijler 2-regels is dit ook gebeurd door middel van de EU-richtlijn minimumniveau van belastingheffing. Deze richtlijn bewerkstelligt dat de Pijler 2-maatregelen binnen de EU op dezelfde wijze in nationale wetgeving worden omgezet en verzekert dat deze maatregelen niet in strijd zijn met het Unierecht. Deze richtlijn is gebaseerd op de OESO-modelregels. Omdat lidstaten verplicht zijn om deze richtlijn te implementeren, worden de OESO Pijler 2-regels via implementatie van de EU-richtlijn minimumniveau van belastingheffing onderdeel van de nationale wetgeving van Nederland. Vervolgens is de vraag welke status nadere regelgeving heeft die de OESO nadien heeft gepubliceerd en nog zal publiceren. Daarbij moet onderscheid worden gemaakt tussen interpretatieve regels aan de ene kant en aanvullende regels aan de andere kant. Gelet op de administratieve richtsnoeren die tot nu toe door de OESO zijn gepubliceerd, zien veel naderhand gepubliceerde regels op de eerste categorie interpretatieve regels. Het gaat dan om de uitleg van bepalingen die al in het wetsvoorstel Wet minimumbelasting 2024 zijn opgenomen. In dit kader is van belang dat punt 24 van de considerans van de EU-richtlijn minimumniveau van belastingheffing in de beschouwing te betrekken. Hierin is – kort gezegd – opgemerkt dat bij de uitvoering van deze richtlijn de lidstaten de OESO-modelvoorschriften en de daarbij horende toelichtingen en voorbeelden, alsook het GloBE Implementation Framework, moeten gebruiken als «bron van illustratie of interpretatie om te zorgen voor consistentie in de toepassing in alle lidstaten, voor zover die bronnen consistent zijn met deze richtlijn en met het Unierecht».

De wetteksten en de artikelsgewijze toelichting zoals opgenomen in het wetsvoorstel Wet minimumbelasting 2024 zijn daarom mede gebaseerd op de OESO-modelregels en het commentaar daarop. Het OESO-commentaar kan daarom dienen als interpretatiebron indien de wettekst aansluit bij de OESO-modelregels. Bij interpretatieve regels die door de OESO zijn gepubliceerd, ligt het dus niet voor de hand dat Nederland eenzijdig daarvan zou afwijken. Dit doet niet alleen af aan het internationaal akkoord waartoe Nederland zich heeft gecommitteerd, maar zou eveneens afbreuk doen aan de doelstelling van de EU-richtlijn minimumniveau van belastingheffing om een doeltreffende minimumbelasting in een zo groot mogelijk internationaal verband in te voeren met als doel een ondergrens te stellen aan belastingconcurrentie waardoor het voordeel van kunstmatige winstverschuiving sterk wordt verkleind. Hetgeen met name effectief kan worden bewerkstelligd indien alle staten zich hebben gecommitteerd aan de Pijler 2-regels en deze regels eenduidig worden geïnterpreteerd.

Het voorgaande laat onverlet dat het kabinet de nadere regelgeving vanuit de OESO, waaronder de administratieve richtsnoeren, zal beoordelen en aan de hand daarvan – van geval tot geval – zal bepalen of de wettekst en de toelichting van het wetsvoorstel Wet minimumbelasting 2024 moet worden aangevuld.

De leden van de fractie van de VVD vragen hoe de Tweede Kamer de kwaliteit van deze zeer complexe wetgeving kan waarborgen als deze tijdens of zelfs na de behandeling van het wetsvoorstel Wet minimumbelasting 2024 inhoudelijk kan worden gewijzigd. De wijzigingen van het wetsvoorstel Wet minimumbelasting 2024 kan verschillende redenen hebben. Voor zover het gaat om wijzigingen die voortvloeien uit internationaal afgesproken regels, zoals de administratieve richtsnoeren, benadrukt het kabinet dat deze wijzigingen van geval tot geval zullen worden beoordeeld om te bezien of deze aanleiding geven tot aanvulling van de wetgeving. Elke wijziging in de wetgeving zal in principe aan het parlement worden aangeboden en vervolgens parlementair worden behandeld.»

Op basis van de bovenstaande beantwoording van de regering is het de leden van de fractie van de VVD in de Eerste Kamer nog steeds niet helder wat de grens is tussen een «verduidelijking» (niet via het parlement) en een «aanpassing» (wel via het parlement). De leden van de VVD-fractie in Eerste Kamer vraagt de regering met klem zowel verduidelijkingen als aanpassingen aan het parlement voor te leggen. Is de regering daartoe bereid? En zo nee, waarom niet? Deze leden zien graag dat zowel bij verduidelijkingen als bij aanpassingen de mogelijkheid opengehouden wordt om op democratische wijze wijzigingen voor te stellen op zowel de verduidelijkingen als de aanpassingen. Kan de regering de VVD-fractie geruststellen dat de democratische controle niet uitgehold wordt?

Aanpassing Wet op de Vennootschapsbelasting 1969 in verband met de invoering van de Wet minimumbelasting 2024

De Wet minimumbelasting 2024 implementeert slechts de Pijler 2-richtlijn en doet geen aanpassingen in de vennootschapsbelasting naar aanleiding van de Pijler 2-regels. Bepaalde fiscale maatregelen verlagen echter de effectieve belastingdruk meer dan andere fiscale maatregelen. Zie in dit verband D.R. Ter Steege, «Pillar 2 in het licht van (duurzame) tax incentives», WFR 2023/205.

De Pijler 2-richtlijn biedt (in het verlengde van de GloBE Model Rules) de mogelijkheid om het effect van bepaalde fiscale maatregelen op het effectieve belastingtarief voor Pijler 2-doeleinden te verminderen, door deze om te zetten in Qualified Refundable Tax Credits (QRTCs) of Marketable Transferable Tax Credits (MTTCs). Deze worden in aanmerking genomen als een verhoging van het inkomen (teller) in plaats van een verlaging van de betaalde belastingen (noemer), waardoor het effect op het effectieve belastingtarief voor Pijler 2-doeleinden lager is. Bij de implementatie van Pijler 2 zou het wetsvoorstel naar de mening van de VVD-fractie vergezeld moeten zijn van een voorstel om bepaalde fiscale maatregelen om te zetten in dergelijke QRTCs of MTTCs. Om complexiteit te verminderen, zouden de fiscale maatregelen die worden vormgegeven middels een QRTC of MTTC algemeen geldend moeten zijn, dat wil zeggen dat deze ook als een QRTC of MTTC zijn vormgegeven voor belastingplichtigen die buiten de reikwijdte van Pijler 2 vallen. Kan de regering hierop reflecteren?

Complexiteit

De Wet minimumbelasting 2024 introduceert een compleet nieuwe set aan regels die van toepassing is op belastingplichtigen waarvan de geconsolideerde groepsomzet boven de € 750 miljoen per jaar is. De afgelopen jaren zijn er 33 complexe antimisbruikmaatregelen ingevoerd, waarvan 19 van de 33 unilaterale Nederlandse maatregelen zijn. Door de implementatie van Pijler 2 komt er een bodem in het effectieve tarief in de vennootschapsbelasting voor het grootbedrijf. Een groot deel van de antimisbruikmaatregelen is ook gericht op het grootbedrijf. Graag verzoeken wij de regering een overzicht op te stellen met antimisbruikmaatregelen die een samenloop met Pijler 2 hebben.

Graag zouden de leden van de VVD-fractie de regering willen vragen te reflecteren op de toekomst van de Wet bronbelasting 2021 en het effect van de invoering van een QDMTT door een staat met nu een tarief van minder dan 9%. Is een QDMTT een winstbelasting met een tarief van meer dan 9%? Kunnen we dan de categorie laagbelastende landen afschaffen omdat iemand altijd toch zal bijheffen vanaf 2025 onder Pijler 2? Of de reikwijdte inperken naar belastingplichtigen die niet vallen onder Pijler 2?

Geschilbeslechting

De wetgever voert met de Wet minimumbelasting 2024 een set complexe regels in die eigenlijk consistent moet worden toegepast door alle landen van de wereld. Er zullen gegarandeerd interpretatie- of toepassingsverschillen ontstaan. De toezeggingen op het punt van het inzetten voor geschilbeslechting zijn dun. Ook de EU is niet bezig met dit punt. Kan de regering de VVD-fractie in de Eerste Kamer geruststellen door concreet toe te zeggen dat zij binnen de EU zich als blok via de OESO hard zal maken voor verplichte en bindende geschilbeslechting via een (multilateraal) verdrag? Mocht dit nog niet gelukt zijn per ultimo 2024, kan de regering bevestigen dat Nederland zich inzet voor een aanvulling van de EU Geschilbeslechtingsrichtlijn om in ieder geval geschillen binnen de EU op te kunnen lossen?

Stand van zaken implementatie wereldwijd

De leden van de VVD- en de CDA-fractie in de Tweede Kamer hebben gevraagd om een overzicht van de actuele stand van de implementatie en het verwachte verdere proces in de staten die het akkoord over Pijler 2 hebben gesteund in het Inclusive Framework (IF). De regering antwoordt dat de Europese Commissie de stand van de implementatie zal publiceren op de officiële website van de EU. De OESO heeft op basis van openbare bronnen een overzicht gemaakt van staten die overwegen de Pijler 2-regels in te voeren of daartoe al stappen hebben gezet. Naast de EU-lidstaten vermeldt dit overzicht de volgende staten: Australië, Bahama’s, Barbados, Bermuda, Canada, Colombia, Gibraltar, Guernsey, Hongkong, Indonesië, Japan, Jersey, Kaaimaneilanden, Liechtenstein, Maleisië, het Eiland Man, Mauritius, Nieuw-Zeeland, Nigeria, Noorwegen, Qatar, Singapore, Thailand, de Verenigde Arabische Emiraten, het Verenigd Koninkrijk, Vietnam, Zuid-Afrika, Zuid-Korea en Zwitserland. Er ontbreken nog vele staten op deze lijst. Wat kan de Nederlandse regering doen om staten die nog niet zijn overgegaan tot implementatie daartoe te bewegen? Wat betekent het voor Nederlandse multinationals dat Nederland in de kopgroep zit qua implementatie?

Aansprakelijkheidstelling

Kan de regering bevestigen dat Nederland nog steeds het enige land is waarin een hoofdelijke aansprakelijkheidsbepaling is voorgesteld voor de verschuldigde bijheffing, zoals is aangegeven in de nota naar aanleiding van het verslag die naar de Tweede Kamer is verstuurd?3 Kan de regering nader reflecteren op de wijze waarop groepsentiteiten aansprakelijk zullen worden gesteld en in welke volgorde dit zal gebeuren? Wordt hierbij een onderscheid gemaakt tussen binnenlandse en buitenlandse groepsmaatschappijen? Hoe rechtvaardigt de regering dit onderscheid?

Kan de regering reflecteren op de vraag of het afzien van het inroepen van de hoofdelijke aansprakelijkheidsbepaling onder omstandigheden verboden staatssteun kan opleveren? Zo ja, onder welke omstandigheden zou dit dan zijn? Hoe kan de regering waarborgen dat deze situatie zich niet voordoet? Bestaat dit risico ook als de hoofdelijke aansprakelijkheidsbepaling niet zou worden ingevoerd? Zo niet, kan de regering aangeven waarom niet is afgezien van deze bepaling?

Kan de regering reflecteren op de evenwichtigheid van de hoofdelijke aansprakelijkheid voor wat betreft de rechtsbescherming? Kan de regering daarbij ingaan op de redenen waarom er geen disculpatiemogelijkheid is opgenomen voor belastingplichtigen zoals deze wel geldt in het kader van hoofdelijke aansprakelijkheid binnen de fiscale eenheid omzetbelasting evenals in de Wet tijdelijke solidariteitsbijdrage? Kan de regering voorts reflecteren op hoe buitenlandse aansprakelijkgestelden afdoende rechtsbescherming kunnen genieten?

Kan de regering reflecteren op de vraag of de aanname dat groepsentiteiten zeer nauw betrokken zijn en daarom een zekere invloed hebben op, alsmede deel uitmaken van het fiscale reilen en zeilen binnen de groep, de vergaande gevolgen van de hoofdelijke aansprakelijkheid kan rechtvaardigen? Kan de regering in haar antwoord de complexiteit van het wetsvoorstel betrekken?

Kan de regering aangeven waarom de hoofdelijke aansprakelijkheid in een situatie met een minderheidsaandeelhouder die niet tot de groep behoort, zich niet beperkt tot het belang dat wordt gehouden in een groepsentiteit (dat wil zeggen, naar rato)? Klopt het dat de minderheidsaandeelhouder indirect aansprakelijk zal zijn voor de bijheffing, terwijl hij niet onder de reikwijdte van de Wet minimumbelasting 2024 valt vanwege het niet behoren tot de groep? Kan de regering reflecteren op de (on)redelijkheid van deze situatie, mocht deze zich voordoen?

Overige formele vragen

Kan de regering aangeven hoe de belastingplichtige de bijheffing-informatieaangifte op een juiste wijze kan opstellen indien het verleende uitstel voor de aangifte vennootschapsbelasting langer is dan de aangiftetermijn voor de bijheffing-informatieaangifte? Met welke cijfers dient de belastingplichtige in dat geval de verschuldigde belasting die volgt uit de aangifte vennootschapsbelasting te onderbouwen?

Kan de regering aangeven waarom er geen mogelijkheid is om in bezwaar of beroep te gaan indien na afloop van de bezwaartermijn dubbele belastingheffing ontstaat dan wel zichtbaar wordt? Kan de regering in dergelijke gevallen alsnog bezwaar of beroep openstellen, in ieder geval totdat er binnen het IF geschilbeslechtingsmogelijkheden zijn ingevoerd die leiden tot een bindende oplossing die de dubbele belastingheffing wegnemen?

Kan de regering aangeven of artikel 20, tweede lid AWR van toepassing is op de Wet minimumbelasting 2024 en, zo ja, hoe dit in de praktijk uitwerkt?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben de navolgende vragen, waar het lid van de 50PLUS-fractie zich bij aansluit.

De wet minimumbelasting is een zeer complexe regeling met een bijzondere historie. Duitsland en Frankrijk wilden dit graag. Formeel zitten er 141 landen in het inclusive framework van de OESO. Ontwikkelingslanden hebben belang bij lage tarieven om de economie aan te jagen. Hun terechte vragen werden echter vaak gezien als obstructie. Ook in ons eigen parlement is er weinig tijd voor geweest, terwijl het om een tamelijk fundamenteel wetsvoorstel gaat, waarbij landen in elkaars belastingsoevereiniteit kunnen ingrijpen.

De OESO komt steeds met administratieve richtlijnen met betrekking tot uitvoering van de regels. De leden van de CDA-fractie zijn niet tegen een wereldwijd level playingfield, maar het is voor de gemiddelde belastingambtenaar niet meer uit te voeren. In Nederland vallen ongeveer 3.000 bedrijven onder deze regeling. Het levert deze bedrijven gemiddeld ruim € 1,6 miljoen aan administratieve lasten op. Dat onderstreept onzes inziens de noodzaak tot sterkere vereenvoudigingen. De leden van de CDA-fractie hebben hierbij de volgende vragen. Kan de Staatssecretaris zich in OESO-verband inzetten voor een sterke vereenvoudiging van de regels? Hoe krijgen we de administratieve richtlijnen van de OESO met een goede democratische toets in Nederlandse wetgeving? Kunnen nieuwe richtlijnen van de OESO bijvoorbeeld via een algemene maatregel van bestuur worden voorgelegd aan het parlement? Uit een aan het CDA toegezonden brief maken wij op dat er ook zorgen zijn over de samenloop van de minimumbelasting en de tonnageregeling. Wij vinden het van groot belang dat de werkgelegenheid in onze sterke maritieme sector voor Nederland behouden blijft. Voor Nederlandse maritieme bedrijven is dus onderzoek nodig naar nationale oplossingsrichtingen om die samenloop goed te organiseren. Andere landen zijn hier op nationaal niveau ook al mee bezig. Is de Staatssecretaris bereid om samen met de maritieme sector mogelijke oplossingsrichtingen op nationaal niveau te verkennen, vragen de leden van de CDA-fractie.

Vragen en opmerkingen van de leden van de fractie van D66

B.v.»s passen de inkomen-inclusiemaatregel toe ter zake van een commanditaire vennootschap. De vraag is of deze b.v.»s hier ook een meldingsplicht toe hebben?

Vragen en opmerkingen van de leden van de fractie van JA21

Dit wetsvoorstel beoogt een uniform tarief voor winstbelasting binnen de EU te bewerkstelligen. Hoe heeft de regering de impact van de voorliggende wetgeving in kaart gebracht op bedrijven die hun statutaire zetel buiten de EU (bijvoorbeeld het Verenigd Koninkrijk) willen vestigen? En loopt de voorliggende wetgeving qua implementatiedatum synchroon binnen de EU?

De leden van de vaste commissie voor Financiën zien de reactie van de regering met belangstelling tegemoet en ontvangen de nota naar aanleiding van het verslag graag uiterlijk vrijdag 17 november 2023.

De voorzitter van de vaste commissie voor Financiën, Van Ballekom

De griffier van de vaste commissie voor Financiën, De Man

Samenstelling:

Kroon (BBB) (ondervoorzitter), Van Wijk (BBB), Heijnen (BBB), Griffioen (BBB), Martens (GroenLinks-PvdA), Crone (GroenLinks-PvdA), Karimi (GroenLinks-PvdA), Van Gurp (GroenLinks-PvdA), Rosenmöller (GroenLinks-PvdA), Van Ballekom (VVD) (voorzitter), Van de Sanden (VVD), Vogels (VVD), Bovens (CDA), Bakker-Klein (CDA), Aerdts (D66), Moonen (D66), Van Strien (PVV), Visseren-Hamakers (PvdD), Baumgarten (JA21), Van Apeldoorn (SP), Holterhues (CU), Van den Oetelaar (FVD), Schalk (SGP), Hartog (Volt), Van Rooijen (50PLUS), Van der Goot (OPNL)

Kamerstukken II 2023–2024, 36 369, 6, p. 48, https://www.eerstekamer.nl/behandeling/20230922/nota_naar_aanleiding_van_het_2/document3/f=/vm6smbqnvmoe.pdf

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36369-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.