Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36350-XIII nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 15 juni 2023

De vaste commissie voor Economische Zaken en Klimaat, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 1 juni 2023 voorgelegd aan de Minister van Economische Zaken en Klimaat. Bij brief van 14 juni 2023 zijn ze door de Minister van Economische Zaken en Klimaat beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Klink

De griffier van de commissie, Nava

1

Aangezien het Klimaatpakket een nieuwe energiebelastingschijf van 800 m3 bevat terwijl de Voorjaarsnota ook een nieuwe energiebelastingschijf bevat maar dan van 1.200 m3, kunt u aangeven welk van deze twee beleidsdocumenten juist is?

Antwoord

In het Belastingplan 2023 is bij amendementen geregeld dat de eerste schijven energiebelasting voor gas en elektriciteit per 1 januari 2024 worden opgesplitst in twee schijven. De nieuwe eerste schijf voor gas is in het amendement teruggebracht van 0–170.000 m3 naar 0–1.200 m3. Het kabinet is voornemens om de schijf verder in te korten tot 0–800 m3.

De Belastingdienst heeft in het voorjaar van 2023 uitvoeringstoetsen uitgevoerd op de amendementen inzake de eerste schijven. Hieruit bleek dat nadere wetswijzigingen noodzakelijk zijn om de tarieven daadwerkelijk per 1 januari 2024 te kunnen aanpassen. De nadere wetswijzigingen worden voorbereid voor het wetsvoorstel Belastingplan 2024. Hierin stelt het kabinet tevens voor om de eerste schijf gas verder in te korten tot 800 m3. De Belastingdienst voert op dit moment een uitvoeringstoets uit op de nadere wetswijzigingen.

In de voorjaarsbesluitvorming heeft het kabinet ook besloten om door aanpassingen in de energiebelasting 1,2 Mton extra CO2-reductie te bewerkstelligen ten opzichte van het basispad uit het IBO Klimaat. De onderzoekers zijn gevraagd te rekenen met zowel een eerste schijf tot 1.200 m3 als een eerste schijf tot 800 m3.

De uitkomsten van de uitvoeringstoets van de Belastingdienst en het onderzoek naar de 1,2 Mton CO2-reductie betrekt het kabinet in de augustusbesluitvorming over de lengte van de eerste schijf gas en de belastingtarieven in de vijf schijven van de energiebelasting.

2

Kunt u toelichten hoe de in het klimaatpakket aangekondigde toevoeging van een nieuwe schijf in de energiebelasting van 800 m3 werkt voor blokverwarming?

Antwoord

Het gasverbruik van een aansluiting voor blokverwarming ligt hoger dan bij een individuele aansluiting. Bij de huidige schijflengtes overstijgt het totale verbruik niettemin zelden de eerste schijf (170.000 m3). Als het verbruik die grens wel overstijgt, wordt het gasverbruik van verbruikers «achter een blokaansluiting» en dat van verbruikers met een individuele aansluiting mogelijk verschillend belast. Uitgangspunt in de energiebelasting is juist dat verbruikers «achter een blokaansluiting» en verbruikers met een individuele aansluiting hetzelfde worden belast; daar dient het zogenoemde blokverwarmingstarief toe.

De nieuwe eerste schijven zijn geïntroduceerd bij amendementen in het Belastingplan 2023. Vanaf het voorstel dat heeft geleid tot de wetswijzigingen hebben het Ministerie van Financiën en de Belastingdienst nadrukkelijk oog gehad voor de effecten op situaties met blokverwarming. Daarbij heeft altijd het uitgangspunt vooropgestaan dat verbruikers «achter een blokaansluiting» en verbruikers met een individuele aansluiting hetzelfde worden belast. Het gaat naar schatting om circa 600.000 huishoudens «achter een blokaansluiting».

Door de introductie van de nieuwe eerste schijf wordt het degressieve stelsel in de energiebelasting doorbroken. Dat wil zeggen dat het tarief niet langer telkens afneemt naarmate het verbruik toeneemt. De bedoeling van de nieuwe eerste schijf is namelijk dat met name de belastingdruk op het verbruik tot 800 m3 kan worden verminderd. Daartoe zou het tarief in de nieuwe eerste schijf (0–800 m3) lager moeten zijn dan het tarief in de tweede schijf (800–170.000 m3).

Voor situaties met blokverwarming is het blokverwarmingstarief in de wet geregeld. Het tarief is op dit moment gelijk aan het tarief in de huidige eerste schijf (0–170.000 m3). Op die manier kan een verbruiker «achter een blokaansluiting» hetzelfde worden belast als een verbruiker met een individuele aansluiting. Er bestaat geen verplichting om een blokverwarming te melden bij de energieleverancier. Voor een energieleverancier is het ingewikkeld om blokverwarming te herkennen; er worden op dit moment geen gegevens over vastgelegd in een openbaar register. In het licht van het voorgaande en vanwege het feit dat het op dit moment niet gunstig is om het blokverwarmingstarief te laten toepassen op het verbruik dat de eerste schijf overstijgt (want het tarief in de tweede schijf is thans lager dan het tarief in de eerste schijf), hebben energieleveranciers op dit moment zeker niet alle blokverwarming in beeld.

Als het tarief in de nieuwe eerste schijf lager wordt dan het tarief in de nieuwe tweede schijf, zijn twee scenario’s mogelijk met betrekking tot het blokverwarmingstarief.

Het eerste scenario is dat het blokverwarmingstarief wordt gelijkgesteld aan het tarief in de nieuwe eerste schijf. Verbruikers «achter een blokaansluiting» krijgen dan voor hun volledige verbruik het lagere tarief van de eerste schijf, dus ook voor het verbruik boven 800 m3. Voor zover een verbruiker een bedrijf is, leidt dit tot staatssteun, omdat bedrijven zonder blokaansluiting voor het verbruik boven 800 m3 een hoger belastingtarief betalen. Om het blokverwarmingstarief te kunnen toepassen, moeten energieleveranciers die situaties wel in beeld krijgen. De verwachting is dat zogenoemde contracthouders (naar schatting circa 40.000) zich gaan melden bij de energieleveranciers voor het voordeel van het lagere tarief voor het volledige verbruik. De energieleveranciers zullen hun systemen hierop moeten aanpassen en de benodigde controles gaan uitvoeren.

Het tweede scenario is dat het blokverwarmingstarief wordt gelijkgesteld aan het tarief in de nieuwe tweede schijf. Verbruikers «achter een blokaansluiting» betalen dan voor hun verbruik over de eerste 800 m3 een hoger tarief dan verbruikers zonder blokaansluiting. Daarom zouden contracthouders voor deze groep een teruggaveverzoek bij de Belastingdienst moeten kunnen indienen, zodat zij het te veel betaalde belastingbedrag over het verbruik tot 800 m3terugkrijgen. Op dit moment is het aantal teruggaveverzoeken rond blokverwarming zeer beperkt (circa 15 per jaar). Dit worden naar verwachting circa 40.000 verzoeken per jaar. Om die verzoeken te kunnen behandelen is automatisering van het proces noodzakelijk. Uit de uitvoeringstoets van de Belastingdienst op het amendement inzake de eerste schijf gas bleek dat nadere wetswijzigingen noodzakelijk zijn. Hierin wordt onder meer geregeld dat de kring verzoekers wordt beperkt tot de voornoemde contracthouders (i.p.v. circa 600.000 verzoeken van huishoudens «achter een blokaansluiting»). Uit de lopende uitvoeringstoets van de Belastingdienst op de nadere wetswijzigingen moet blijken in hoeverre de noodzakelijke automatisering mogelijk is en of nadere wijzigingen in de wet of processen bij de Belastingdienst noodzakelijk zijn.

Het kabinet maakt in de augustusbesluitvorming een keuze voor één van beide scenario’s, die per 2024 in werking moet treden. Daarbij weegt het kabinet onder meer mee het doenvermogen van de betrokken partijen, de uitvoerbaarheid voor de Belastingdienst en energieleveranciers alsmede staatssteunrisico’s.

3

Kunt u uitleggen waarom er in het Klimaatpakket wordt geschreven dat «Voor huishoudens worden de tarieven tot een bepaald gasverbruik verlaagd,» gezien het Klimaatpakket een energiebelastingtarief 2025 voorstelt van 0.4.898 EUR/m3 voor 0–800 m3/jaar en 0.672 EUR/m3 voor 900–170,000 m3/jaar, terwijl de huidige energiebelasting 2023 0,48.980 EUR/m3 bedraagt voor 0–170,000 m3/jaar, waarmee beide tarieven gelijk of hoger liggen?

Antwoord

Voor verbruik tot 1.200 m2 (daarmee voornamelijk huishoudens) worden de tarieven ten opzichte van het basispad verlaagd. In onderstaande tabel zijn de tarieven van de energiebelasting in het basispad weergegeven. In het basispad stijgt het tarief voor een aardgasverbruik tot 170.000 m3 naar 57 cent in 2030 (prijspeil 2023). Als onderdeel van een breder klimaatpakket is in het voorjaar afgesproken om de energiebelastingtarieven richting 2030 aan te passen, zodat 1,2 Mton extra CO2-reductie in 2030 wordt gerealiseerd waarbij ter indicatie ook nieuwe tarieven zijn opgenomen. Hier vindt op dit moment onderzoek naar plaats. Definitieve besluitvorming over de exacte hoogte van de tarieven is in augustus, waarbij zal worden gekeken welke tariefaanpassingen precies nodig zijn om te komen tot de 1,2 Mton CO2-reductie.

|

Aardgas |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|---|---|---|---|

|

0 – 170.000 m3 |

48,980 |

53,049 |

54,645 |

55,122 |

55,369 |

55,712 |

56,858 |

57,124 |

4

Kunt u aangeven of de verlaging van de energiebelasting op aardgas voor huishoudens ook doorgezet wordt in een verlaging van het Niet Meer Dan Anders (NMDA) tarief voor collectieve warmte? Is deze verlaging voor de warmtesector, waarvan de ACM onder-rendementen heeft geconstateerd, op te vangen of zet dit een rem op de warmtetransitie en op de leveringszekerheid?

Antwoord

De maximumprijzen voor warmte zijn in de huidige Warmtewet gebaseerd op de gasreferentie. Dat betekent dat een gemiddelde consument van warmte niet meer betaalt dan een gemiddelde consument van aardgas. Het Warmtebesluit bepaalt dat de consumentenprijs voor aardgas die de basis is voor het berekenen van de warmteprijs, ook de energiebelasting omvat die consumenten op aardgas betalen. Zowel stijgingen als dalingen van de energiebelasting op gas worden dus indirect doorberekend in de maximale warmteprijzen. Als de energiebelasting gedifferentieerd wordt naar verbruik, geldt dan naar verwachting ook een andere maximum warmteprijs onder en boven het grensverbruik. Dit kan zich vertalen in daadwerkelijke warmteprijzen die ook naar verbruik zijn gedifferentieerd. In de praktijk vragen echter niet alle warmteleveranciers de maximumprijs. Indien warmteleveranciers een prijs onder het maximum hanteren zal de aanpassing van de energiebelasting hier waarschijnlijk geen invloed op hebben.

Door de NMDA-methodiek is de energiebelasting op aardgas een onderdeel van de maximum toegestane prijs voor warmte, terwijl deze belasting niet door warmteleveranciers wordt afgedragen en dus geen deel uitmaakt van de kosten van warmteleveranciers. Voor warmteleveranciers die de maximum toegestane prijs hanteren, leidt een daling van de energiebelasting tot een lagere omzet maar niet tot evenredig lagere kosten, wat een negatieve impact heeft op het rendement. Omgekeerd heeft een stijging van de energiebelasting voor deze warmteleveranciers een positieve impact op het rendement. Voor warmteleveranciers die een lagere prijs hanteren dan het maximum, hebben de veranderingen in de energiebelasting voor consumenten beperkt of geen impact op de omzet en het rendement. Deze leveranciers berekenen de energiebelasting namelijk toch niet of niet volledig door in hun warmteprijzen.

De ACM heeft in de meeste afgelopen jaren rendementen in de warmtesector geconstateerd van ongeveer 4–5%, dit is lijn met wat de ACM in juli 2022 als een redelijk rendement zag. Alleen in 2022 was het rendement lager en gelijk aan 2,7%, vanwege de energiecrisis. Er zijn geen aanwijzingen dat warmteleveranciers structureel over een langere periode onderrendementen halen.

De hoogte van de energiebelasting in de eerste schijf van de energiebelasting voor aardgas per 1 januari 2024 is nog niet bekend. Hierover zal worden besloten in de augustusbesluitvorming. Als de energiebelasting in de eerste schijf onveranderd blijft terwijl die in de tweede schijf stijgt, stijgt ook het rendement van de warmteleveranciers die de maximumprijzen hanteren. Als de energiebelasting in de eerste schijf daalt, kan het rendement van warmteleveranciers dalen. De netto impact van de veranderingen in de energiebelasting op het rendement zal afhangen van de mate van de daling van het tarief in de eerste schijf, en van de stijging in de tweede schijf. Als het rendement sterk daalt, dan kan het een negatieve impact hebben op investeringen en daarmee ook de energietransitie en leveringszekerheid.

Op 1 januari 2025 treedt de nieuwe Wet collectieve warmtevoorziening in werking, waarin stapsgewijs kostengebaseerde prijsmethodiek wordt geïmplementeerd die los staat van het NMDA-principe. Op termijn zullen de wijzigingen in de tarieven van de energiebelasting dan ook geen impact meer hebben op warmteprijzen.

5

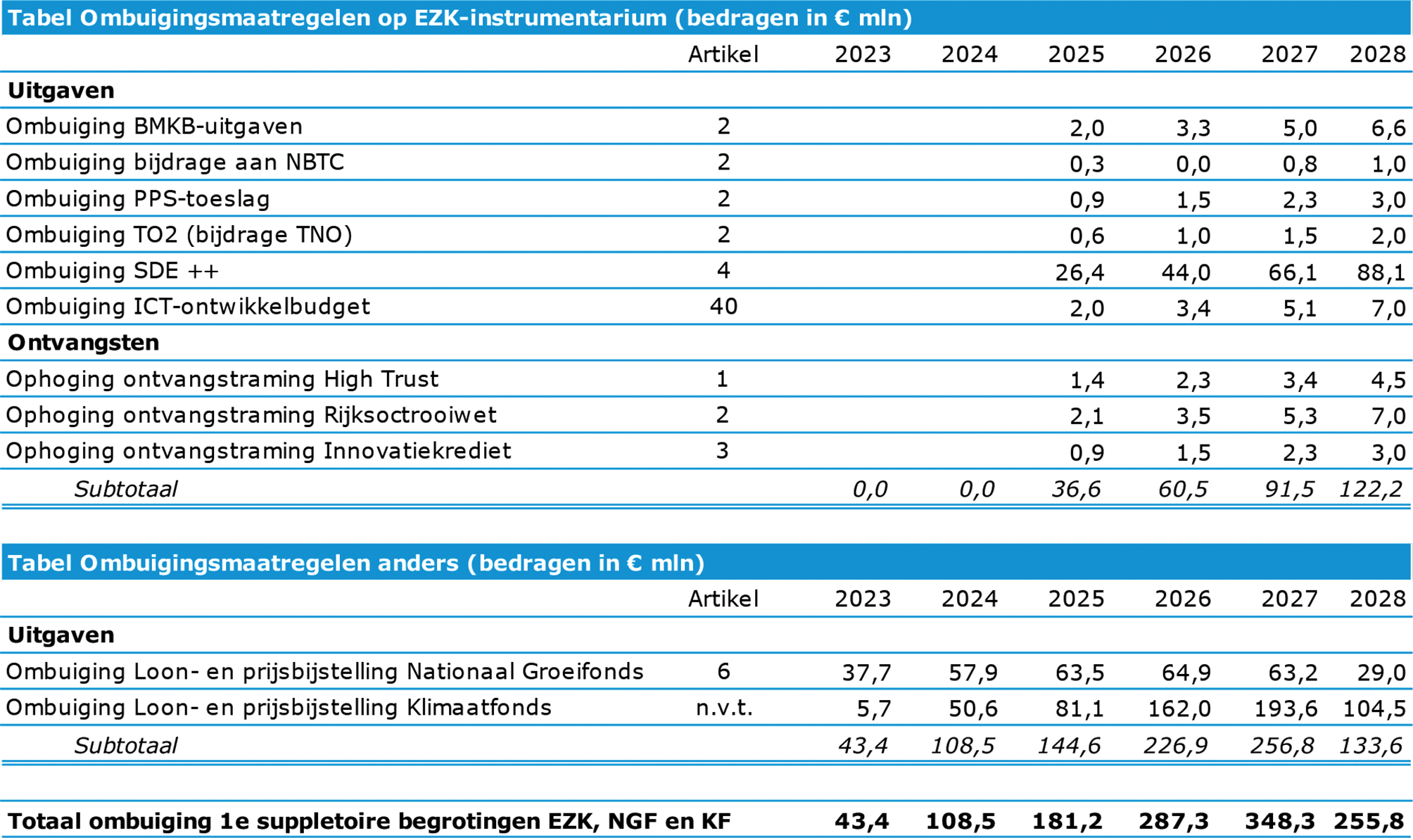

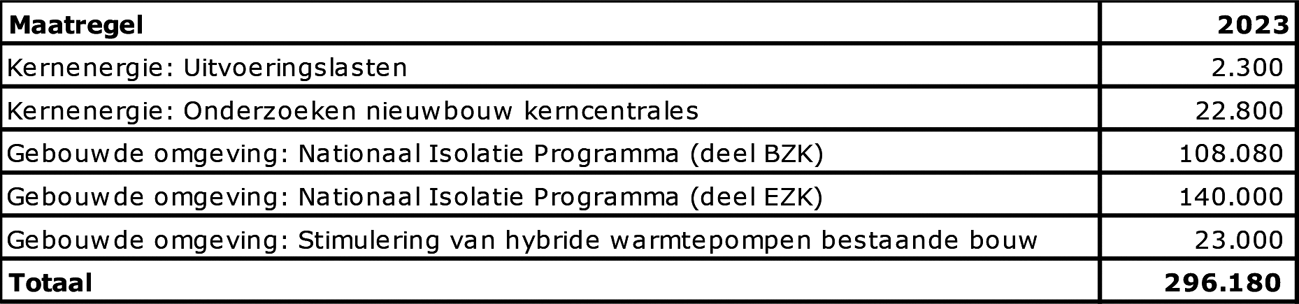

Kunt u in een tabel overzichtelijk maken welke bezuinigingen (cumulatief bedrag of structureel) worden doorgevoerd op de suppletoire begroting van EZK, Nationaal Groeifonds en het klimaatfonds en per bezuiniging aangeven waar dit precies neerkomt en wat de implicaties daarvan mogelijkerwijs kunnen zijn?

Antwoord

De onderstaande tabellen tonen de ombuigingen die worden doorgevoerd in de suppletoire begrotingen van Economische Zaken en Klimaat, het Nationaal Groeifonds en het Klimaatfonds. De maatregelen van in totaal € 122,2 miljoen op EZK-instrumentarium zijn structureel. Het betreffen deels ombuigingen en deels ophogingen van ontvangstenramingen. De ombuigingen op het Nationaal Groeifonds en het Klimaatfonds zijn incidenteel, vanwege de tijdelijke aard van de fondsen.

De ombuigingen op uitgaven in tabel Ombuigingsmaatregelen op EZK-instrumentarium hebben tot gevolg dat voor deze instrumenten structureel minder budget beschikbaar wordt gesteld. Dit kan betekenen dat er gekort wordt op subsidies, maar ook dat de onderliggende regelingen worden aangepast om het budgettaire effect te bereiken. Daarnaast zijn enkele verhogingen van ontvangstenramingen doorgevoerd die gerechtvaardigd zijn op basis van de realisatiecijfers van afgelopen jaren en de te voorziene ontwikkelingen. Dit zijn derhalve geen ombuigingen, maar extra inkomsten binnen de rijksbegroting. De ombuiging van loon- en prijsbijstelling van het Nationaal Groeifonds en het Klimaatfonds in tabel Ombuigingsmaatregelen anders betekent dat de budgetten in de fondsen niet volledig worden gecorrigeerd voor inflatie. Daarmee wordt in reële termen bezuinigd, maar blijft het initiële budget van de fondsen onaangetast. De ombuigingen hebben geen effect op (toekomstige) uitgaven waar reeds verplichtingen voor zijn aangegaan, omdat subsidiebeschikkingen in nominale termen worden verstrekt.

6

Wat zijn de plannen voor 2024 rondom de energiebelastingtarieven? Waarom worden in het klimaatpakket slechts voorlopige plannen vanaf 2025 genoemd?

Antwoord

Het kabinet neemt in de zomer een besluit of en zo ja hoe de energiebelastingtarieven voor 2024 worden aangepast. Het zal hierbij de gevolgen van de actuele energieprijzen voor de koopkracht en het gewenste beprijzingsniveau vanuit klimaatoogpunt meewegen. Uw Kamer wordt bij de Miljoenennota nader geïnformeerd. In het klimaatpakket van dit voorjaar is daarnaast aangekondigd dat de energiebelastingtarieven tussen 2025 en 2030 zullen worden aangepast om 1,2 Mton extra CO2-reductie te realiseren. Om de precieze mutaties in de energiebelastingtarieven vast te stellen is eerst een onderzoek nodig. De energiebelastingtarieven in het klimaatpakket van dit voorjaar zijn indicatief. Besluitvorming over de definitieve tarieven vindt deze zomer plaats.

7

Kunt u specifieker het proces toelichten hoe u de klimaatbesluitvorming budgettair zal verwerken en daarbij in het bijzonder ingaan op de overboeking van middelen nog voordat het Klimaatfonds is ingesteld?

Antwoord

De klimaatbesluitvorming heeft geresulteerd in een klimaatpakket bestaande uit klimaatfondsmaatregelen en aanvullende klimaatmaatregelen. Het kabinet stelt voor om een deel van de toegekende klimaatfondsmiddelen voorafgaand aan de formele instelling van het Klimaatfonds vanuit de Aanvullende Post uit te keren om vertraging van de te realiseren klimaatdoelen te voorkomen. Deze overhevelingen naar departementale begrotingen (onderdeel van het Meerjarenprogramma 2024) vinden plaats bij Miljoenennota 2024, dan wel middels suppletoire begrotingen daar waar het mutaties betreft voor het lopende begrotingsjaar 2023. Een deel van de klimaatfondsmiddelen is gereserveerd voor het Meerjarenprogramma 2025. Besluitvorming hierover en budgettaire verwerking vindt plaats bij Voorjaarsnota 2024.

8

Hoeveel verwacht u aan uitgaven voor de Tegemoetkoming Energiekosten (TEK) in 2024?

Antwoord

De TEK-regeling loopt tot en met 31 december 2023. In 2024 worden geen nieuwe tegemoetkomingen meer gegeven. Tot en met 2 oktober 2023 kunnen er aanvragen worden ingediend, waarbij een voorschot van 35% wordt uitbetaald. Afhankelijk van de ontwikkelingen van de energieprijzen in 2023 kan het bedrag waar de ondernemer recht op heeft worden bijgesteld. Het is dan mogelijk dat een voorschot van 35% te hoog is geweest. In 2024 wordt het definitieve subsidiebedrag vastgesteld, waarbij het mogelijk is dat een ondernemer een deel van het voorschot moet terugbetalen. Aangezien de vaststelling van de subsidie in 2024 sterk afhankelijk is van de ontwikkeling van de energieprijzen worden in 2024 vooralsnog geen uitgaven geraamd.

9

Van welke gemiddelde (totale) elektriciteitsprijs gaat u uit voor de SDE, SDE+ en SDE++ per jaar tot en met 2030?

Antwoord

De gemiddelde totale elektriciteitsprijs is berekend door het PBL op basis van de cijfers uit de KEV2022. Deze reeks ziet er als volgt uit:

|

Omschrijving |

Waarde |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|---|---|---|---|---|

|

Elektriciteitsprijs |

€/kWh |

0,358 |

0,296 |

0,228 |

0,162 |

0,094 |

0,088 |

0,084 |

0,078 |

10

Hoe groot is de budgettaire meevaller bij een gemiddelde (totale) elektriciteitsprijs die 1 euro hoger ligt dan waarvan uit gegaan wordt in de SDE, SDE+ en SDE++?

Antwoord

De raming voor de verwachte uitgaven is afhankelijk van zeer veel variabelen. De elektriciteitsprijs wordt in verschillende berekeningen van correctiebedragen gebruikt, waardoor het effect van een hogere elektriciteitsprijs per categorie kan verschillen. Zo geldt bijvoorbeeld voor Zon- en Windprojecten dat profiel en onbalansfactoren worden meegenomen, waardoor de prijzen voor deze categorieën lager uitvallen.

Daarnaast is het effect van een hogere elektriciteitsprijs afhankelijk van het gemiddelde indieningsbedrag. Een stijging van de elektriciteitsprijs is niet lineair door te trekken, omdat de prijs op een bepaald punt boven de indieningsbedragen uitkomt, waarna een verdere stijging geen effect heeft op uitbetalingen.

Bovendien is de budgetverdeling van toekomstige rondes nog niet bekend, het effect van een hogere elektriciteitsprijs zal daarom mede afhangen van de verdeling van de toekomstige openstellingsbudgetten.

11

Hoe groot verwacht u de meevaller op de SDE, SDE+ en SDE++ de komende jaren? Kunt u dit per regeling en per jaar uitsplitsen tot en met 2030?

Antwoord

De budgettaire meevaller heeft alleen betrekking op de huidige kabinetsperiode. Deze meevaller is bepaald op basis van een prudente raming van de SDE, SDE+ en SDE++ uitgaven, waarbij rekening is gehouden met dalende energieprijzen en een buffer in de reserve is aangehouden om eventuele dalingen op te vangen.

Vanwege de volatiliteit van de energieprijzen zijn voorspellingen over de jaren na 2025 te onzeker, waardoor ruimte die uit de laatste raming naar voren is gekomen niet als meevaller kan worden beschouwd. Daarnaast is de afspraak dat bij elke formatie wordt bezien wat de ruimte in de SDE is voor de nieuwe kabinetsperiode.

12

Kunt u een rekenvoorbeeld geven waarom er is gekozen om het tijdelijke prijsplafond energie kleinverbruikers met 6.119 mln. naar beneden bij te stellen?

Antwoord

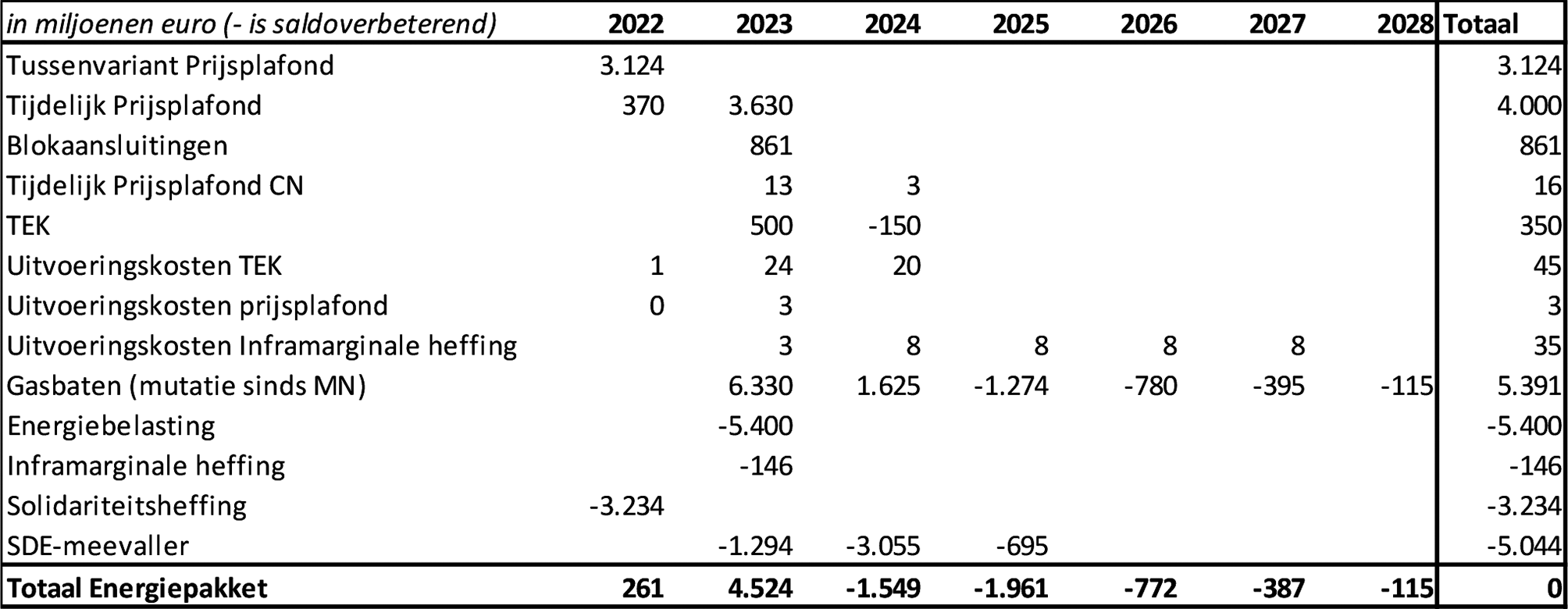

Doordat EZK vanwege de inwerkingtreding van het prijsplafond kan beschikken over uitvoeringsinformatie is het model dat voor de bijstelling van de raming is gebruikt een andere dan het model dat in het najaar is gebruikt voor de initiële raming van het prijsplafond. Een direct rekenvoorbeeld geven om de bijstelling van de raming aan te tonen is daarom niet mogelijk. Omdat de energieprijzen sinds het begin van 2023 een sterk dalende trend vertonen, is de verwachting dat de kosten gemoeid met het prijsplafond energie voor kleinverbruikers in 2023 sterk zullen dalen. De totale uitgaven voor het tijdelijke prijsplafond energie kleinverbruikers worden geraamd op € 4,0 miljard. Daarom is het (kas)budget met een bedrag van € 6.119 miljoen naar beneden bijgesteld. Hierdoor resteert er in 2023 een bedrag van € 3.630 miljoen op de begroting. In 2022 bedroegen de uitgaven voor het tijdelijke prijsplafond energie kleinverbruikers € 370 miljoen.

13

Kunt u uiteenzetten wanneer de statistische overdracht aan Denenmarken zal plaatsvinden?

Antwoord

De statistische overdracht heeft al plaatsgevonden, hiervoor is in 2020 een overeenkomst gesloten met Denemarken (Kamerstuk 31 239, nr. 614). In 2021 is de hoeveelheid energie definitief vastgesteld op 13,65 TWh. In de overeenkomst is afgesproken dat de betaling aan Denemarken achteraf in vijf jaarlijkse termijnen plaatsvindt. De betalingen hebben echter vertraging opgelopen daarom zullen in 2023 de termijnen voor 2021, 2022 en 2023 in één keer worden voldaan. De resterende twee termijnen zullen in 2024 en 2025 worden betaald.

14

Wat verandert aan de begroting indien de statistische overdracht aan Denenmarken uitgesteld wordt?

Antwoord

Zie ook het antwoord op vraag 13. De statistische overdracht aan Denemarken wordt niet uitgesteld alleen de betalingen aan Denemarken zijn vertraagd.

15

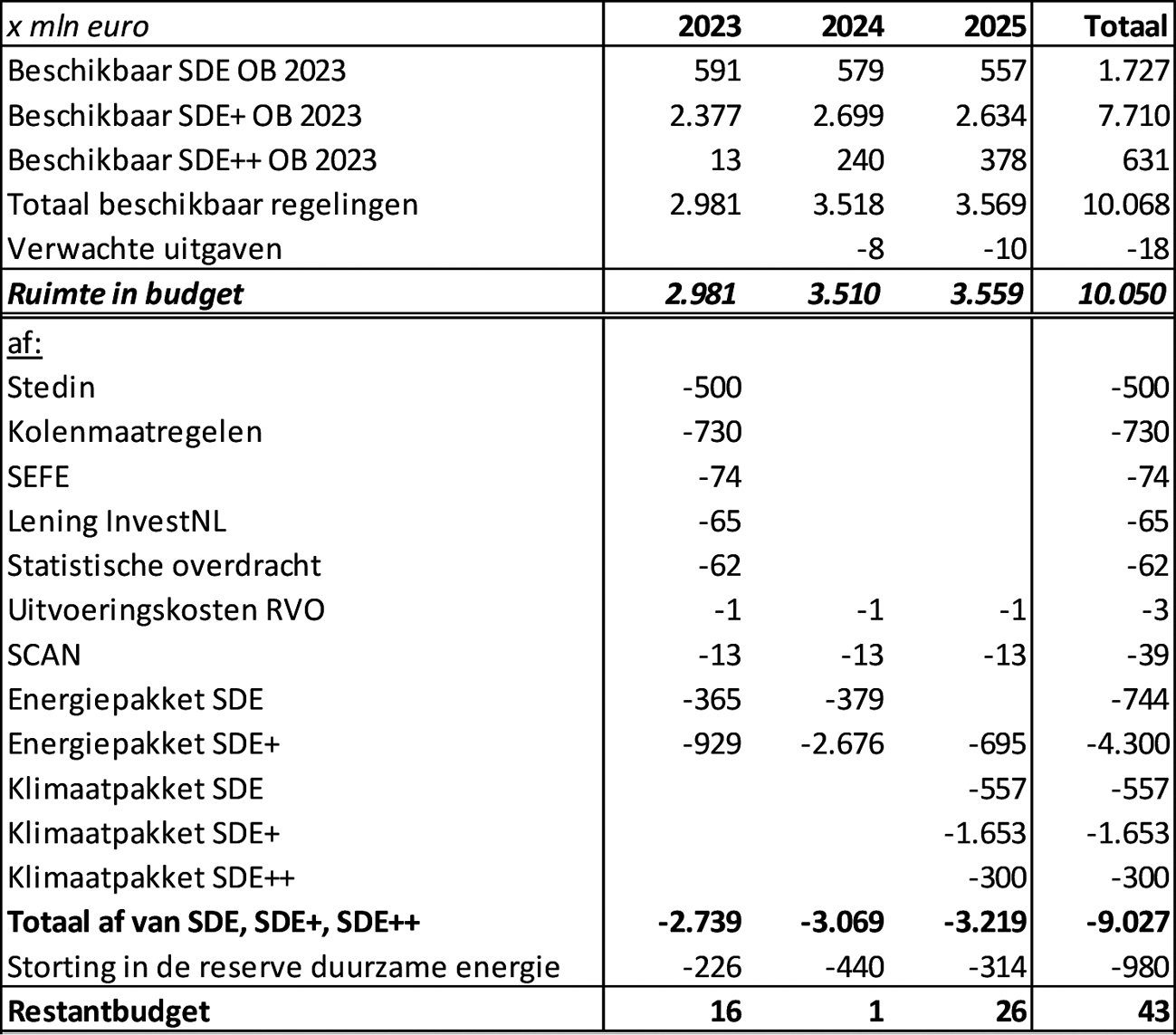

Kunt u een totaaloverzicht geven van de bestemming van het SDE-budget in de jaren 2021, 2022 en 2023 met bijzondere aandacht voor bestemmingen buiten de subsidieregeling zoals flankerend beleid of bezuinigingen?

Antwoord

In onderstaande tabel is aangegeven welke budgetten er voor de SDE, de SDE+ en de SDE++ bij Ontwerpbegroting beschikbaar waren en wat hierop in 2021 en 2022 is gerealiseerd resp. wat naar verwachting in 2023 gerealiseerd zal worden. Bij elke regeling is aangegeven welke bedragen niet aan de regelingen zelf besteed zijn. Dit is telkens aangegeven onder de regel «Niet aan SDE+-regeling gerelateerde uitgaven». Voor 2023 gaat het daarbij om geplande bestedingen. Resterende overschotten in elk jaar zijn óf verschoven naar andere regelingen binnen het SDE-domein (SDE, SDE+, SDE++, HER+, ISDE) dan wel in de reserve duurzame energie en klimaattransitie gestort.

|

Uitgaven x € 1.000 |

2021 |

2022 |

2023 |

|---|---|---|---|

|

SDE |

|||

|

Stand Ontwerpbegroting |

663.831 |

687.400 |

591.000 |

|

Gerealiseerd op SDE-regeling (2023: prognose) |

604.440 |

204.728 |

– |

|

Over/tekort |

59.391 |

482.672 |

591.000 |

|

Niet aan SDE-regeling gerelateerde uitgaven (mutatie op budget): |

|||

|

Ingezet voor energiepakket |

– 365.000 |

||

|

SDE+ |

|||

|

Stand Ontwerpbegroting |

1.830.414 |

2.585.508 |

2.851.461 |

|

Gerealiseerd op SDE+ (2023: prognose) |

1.932.881 |

666.705 |

503.512 |

|

waarvan SDE+-regeling |

1.736.563 |

434.089 |

1.825 |

|

waarvan flankerend beleid |

37.304 |

20.641 |

200.815 |

|

waarvan TenneT aanleg net op zee |

159.014 |

211.975 |

300.872 |

|

Over/tekort |

– 102.467 |

1.918.803 |

2.347.949 |

|

Niet aan SDE+-regeling gerelateerde uitgaven (mutatie op budget): |

|||

|

Overheveling flankerend beleid naar andere departementen |

– 40.309 |

– 38.535 |

– 33.168 |

|

Uitvoeringskosten RVO.nl |

– 1.443 |

– 700 |

– 2.043 |

|

Personeelskosten kerndepartement en SodM |

– 117 |

– 2.755 |

|

|

Uitvoeringskosten NEa |

– 385 |

||

|

Sluiting Onyx-kolencentrale |

– 168.000 |

||

|

Verduurzaming Caribisch Nederland |

– 12.500 |

||

|

Ingezet voor energiepakket |

– 929.000 |

||

|

SDE++ |

|||

|

Stand Ontwerpbegroting |

– |

76.855 |

52.600 |

|

Gerealiseerd op SDE++ (2023: prognose) |

120 |

1.488 |

102.377 |

|

waarvan SDE++-regeling |

120 |

1.488 |

2 |

|

waarvan statistische overdracht Denemarken |

– |

– |

102.375 |

|

Over/tekort |

– 120 |

75.367 |

– 49.777 |

|

Niet aan SDE++-regeling gerelateerde uitgaven (mutatie op budget): |

|||

|

Kapitaalinjectie Stedin |

– 500.000 |

In het kader van de Julibrief zal het kabinet met voorstellen komen hoe het onlangs gepresenteerde pakket aan klimaatmaatregelen gefinancierd wordt. Naast dekking vanuit het Klimaatfonds zal een deel van de financiering ook in de ruimte binnen de SDE-budgetten gevonden worden.

16

Kunt u een totaaloverzicht geven van de aangenomen kosten van de energiemaatregelen en de dekkingsbronnen die daartegenover staan, inclusief de dekking aan de lastenkant en de genoemde SDE-meevaller?

Antwoord

De uitgaven aan het energiepakket en de dekking hiervan is in de tabel hieronder weergegeven.

17

Kunt u aangeven van welke raming u uitgaat voor de komende jaren voor de SDE uitgaven en deze relateren aan de zogenoemde «SDE-meevaller» die u incalculeert en de SDE-ronde in 2023?

Antwoord

De budgettaire meevaller die uit de meerjarenraming naar voren is gekomen is niet ingecalculeerd in de SDE-ronde 2023. Het openstellingsbudget van de 2023 ronde is gebaseerd op de beschikbare middelen en de op dat moment bekende energieprijzen.

Voor het ramen van de SDE-uitgaven van de komende jaren heeft EZK zich gebaseerd op de meerjarige correctiebedragen die door het PBL zijn berekend. Deze correctiebedragen worden berekend aan de hand van de cijfers die zijn gepubliceerd in de KEV2022. Zie ook het antwoord op vraag 11.

18

Wat zijn de btw-opbrengsten van de vergoeding van het Norg-akkoord?

Antwoord

Conform de afspraken in het Norg akkoord betaald de Staat een vergoeding aan NAM t/m gasjaar 2023–2024. De uitgaven hiervoor in 2023 worden geraamd op € 1.277 miljoen, waarvan € 222 miljoen btw is. De geraamde uitgaven in 2024 zijn € 968 miljoen, waarvan € 168 miljoen btw is.

19

Kunt u een overzicht geven waar alle bij het Norg akkoord horende kosten en baten in 2022 en 2023 in samenhang worden weergegeven? Kunt u daarbij aangeven bij welke partijen deze kosten en baten zijn neergeslagen?

Antwoord

In onderstaande tabel zijn de uitgaven aan het Norg Akkoord uitgesplitst. Voor 2022 betreffen dit de gerealiseerde uitgaven over gasjaren 2020–2021 en 2021–2022. Voor 2023 en 2024 betreffen dit de geraamde uitgaven over respectievelijk gasjaar 2022–2023 en gasjaar 2023–2024. Na 2024 zal er geen vergoeding meer betaald worden op basis van het Norg Akkoord.

|

Bedragen x € 1 miljoen |

2022 (realisatie) |

2023 (begroting) |

2024 (begroting) |

|---|---|---|---|

|

Totaal |

9.335 |

1.277 |

968 |

|

btw |

1.620 |

222 |

168 |

|

Toekomend aan EBN (40%) |

3.086 |

422 |

320 |

|

Vennootschapsbelasting |

796 |

109 |

83 |

|

Solidariteitsbijdrage |

1.018 |

n.v.t. |

n.v.t. |

|

Winst |

1.217 |

313 |

237 |

|

Toekomend aan NAM (60%) |

4.629 |

633 |

480 |

|

Winstaandeel |

1.510 |

206 |

160 |

|

Vennootschapsbelasting |

805 |

110 |

83 |

|

Solidariteitsbijdrage |

1.029 |

n.v.t. |

n.v.t. |

|

Netto bedrag |

1.285 |

317 |

240 |

20

Wat is de achtergrond van de reservering Economische Veiligheid en wat zijn de beoogde doelen van dit fonds?

Antwoord

De afgelopen jaren moest het Ministerie van Economische Zaken en Klimaat in enkele gevallen financieel bijspringen bij bedrijfsovernames in Nederland, bijvoorbeeld door het afgeven van garanties, om investeringen door statelijke actoren te voorkomen die een gevaar zouden opleveren voor de nationale veiligheid. Er waren hier geen middelen voor gereserveerd, waardoor er met veel inspanningen incidentele oplossingen moesten worden gevonden op de Rijksbegroting. Met het Beschermingsfonds Economische Veiligheid wordt dit ondervangen.

Het doel van het Beschermingsfonds Economische Veiligheid is te voorkomen dat investeringen in bedrijven die belangrijk zijn voor de nationale veiligheid, worden gedaan door partijen die verbonden zijn aan ongewenste statelijke actoren, of om ervoor te zorgen dat de invloed van deze actoren op de betreffende transactie wordt beperkt. Het fonds wordt alleen gebruikt als laatste redmiddel wanneer bestaande wetgeving niet alle relevante risico’s kan afdekken en er geen of onvoldoende andere (private) financiers voorhanden zijn. Zodra de risico's voor de nationale veiligheid tot een acceptabel niveau zijn afgenomen, zal de overheid haar belang in het betreffende strategische bedrijf afbouwen, rekening houdend met het waardebehoud van de investering en de beoogde revolverendheid van het fonds.

21

Wanneer komt de uitwerking van de reservering Economische veiligheid naar de Kamer?

Antwoord

In de Miljoenennota 2024 zal de reservering kort worden toegelicht. Vervolgens verwacht ik uw Kamer in oktober 2023 nader te informeren over de uitwerking van het fonds.

22

Waarom is ervoor gekozen om de middelen voor de reservering Economische Veiligheid uit de loon- en prijsbijstelling van het Nationaal Groeifonds te halen?

Antwoord

Beleidsinhoudelijk is er een relatie tussen het NGF (stimulering van nieuwe technologieën en innovatie) en de beleidsinzet economische veiligheid (bescherming van nieuwe technologieën en innovatie) te leggen. De bescherming van bedrijven en strategische kennis in de huidige economische en geopolitieke context is een randvoorwaarde voor succesvolle stimulering en ontwikkeling. Dit was daarmee binnen de EZK-begroting de meest voor de hand liggende dekking.

23

Op welke ETS-prijs zijn de geschatte ETS-ontvangsten gebaseerd?

Antwoord

De raming van de ETS-ontvangsten in de 1e supplementaire begroting is begin maart 2023 opgesteld. Hierbij is uitgegaan van de reeds bekende gemiddelde veilingprijzen over januari en februari 2023. Voor de rest van het jaar is uitgegaan van de december futures prijs. Deze informatie is afkomstig van European Energy Exchange (EEX), het veilingplatform voor ETS-rechten. Voor het jaar 2023 kwam de ETS-prijs voor de raming in maart daarmee uit op € 94,95.

24

Bent u voornemens om de komende jaren verder te blijven inzetten op een veiling voor WOZ?

Antwoord

Tot dusver heeft nog geen veilingprocedure voor windenergie op zee plaatsgevonden. Wel heb ik ter voorbereiding voor de eerstvolgende vergunningverleningsprocedure voor de kavels IJmuiden Ver Alpha en Beta laten onderzoeken hoe de procedure van een veiling eruit zou kunnen zien. Op basis daarvan acht ik de procedure van een veiling een objectieve, snelle en voorspelbare vergunningverleningsprocedure, mits de mogelijkheid bestaat om op meer gebieden adequaat voorwaarden te stellen, zodat ik via de veilingprocedure ook het behalen van maatschappelijke doelen kan borgen en knelpunten voor de uitrol van windenergie op zee kan verminderen. Het gaat dan bijvoorbeeld om voorwaarden ten aanzien van ecologie, systeemintegratie, Internationaal Maatschappelijk Verantwoord Ondernemen, circulariteit, veiligheid, aquacultuur, visserij en scheepvaart. Conform de Wet windenergie op zee zal ik voorafgaand aan elke vergunningverlening van windparken op zee opnieuw bezien welke vergunningsprocedure het meest gepast is, waarbij ik de lessen van de voorgaande vergunningsprocedures steeds zal meenemen.

25

Kunt u verder specificeren hoe u komt tot de verwachte ontvangsten vanuit de Mijnbouwwet?

Antwoord

De ontvangsten vanuit de mijnbouwwet bestaan uit cijns en oppervlakterecht. Voor oppervlakterecht wordt gekeken naar de inkomsten uit eerdere jaren en die worden doorgetrokken naar de komende jaren. Voor de cijns wordt gebruik gemaakt van een aantal gegevens:

– De gasprijsraming van CPB die met EZK is afgestemd;

– De verwachte productie en winst van EBN;

– Een inschatting van de gasproductie door EZK.

26

Kunt u verder specificeren hoe u komt tot de verwachte ontvangsten vanuit EBN?

Antwoord

Op basis van de door EZK met CPB afgestemde gasprijsraming, levert EBN een raming aan van de verwachte omzet en dividenduitkering. EZK toetst deze cijfers en stelt op basis hiervan de raming van de dividenduitkering van EBN op de EZK-begroting bij.

27

Hoe komen de Ombuigingen Bedrijfslevenbeleid zoals opgenomen in de Voorjaarsnota 2023 (p. 114) terug in de 1e suppletoire begroting EZK 2023 en om welke posten hoeveel budget per post gaat het precies?

Antwoord

Hiervoor verwijs ik u graag naar het antwoord op vraag 5. In de tabellen in het antwoord op vraag 5 worden alle posten en bedragen weergegeven waarop in de suppletoire begroting van Economische Zaken en Klimaat wordt omgebogen ten behoeve van de rijksbrede dekkingsopgave. De Ombuigingen Bedrijfslevenbeleid, zoals opgenomen in de Voorjaarsnota 2023 op p. 114 in de tabel met ontvangstenmutaties, betreffen de ophogingen van ontvangstenramingen van High Trust, Rijksoctrooiwet en Innovatiekrediet. Deze tellen op tot € 14,5 miljoen.

28

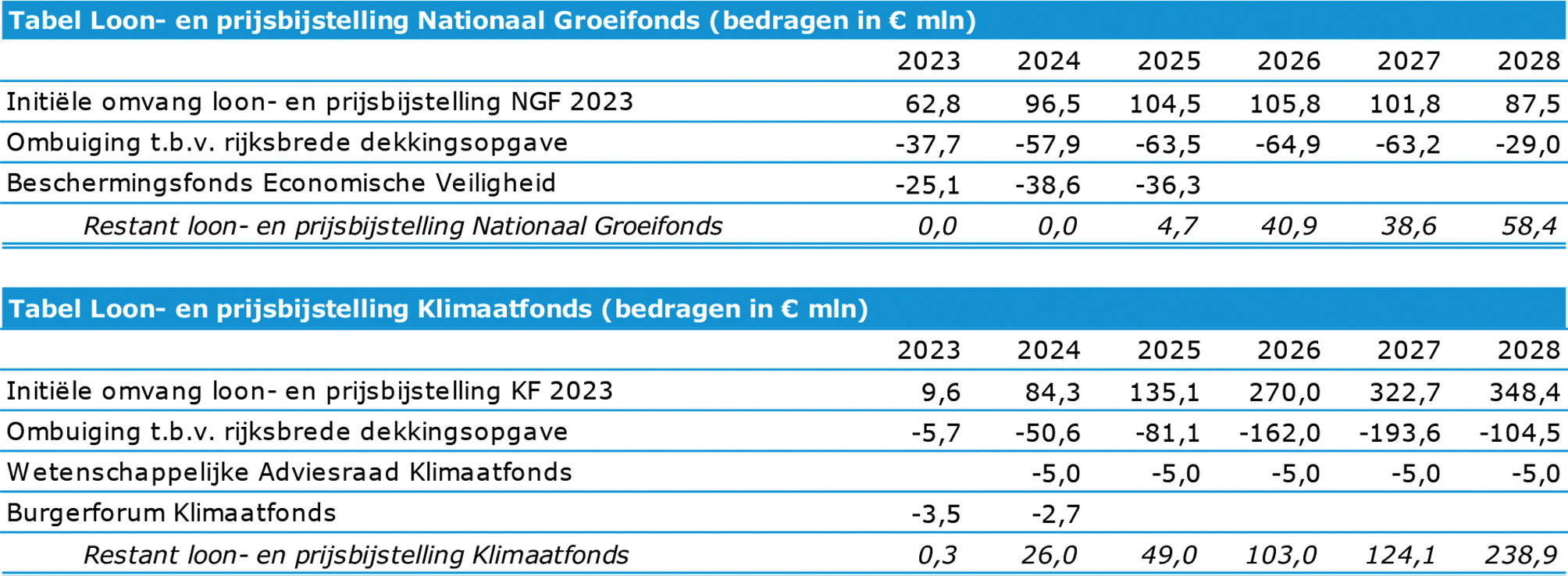

Kunt u aangeven wat initieel de omvang van de loon en prijsbijstelling van het Groeifonds als het (nog in te stellen) Klimaatfonds was en welk deel u inzet voor andere doeleinden, zoals de rijksbrede dekkingsopgave?

Antwoord

Onderstaande tabellen tonen de loon- en prijsbijstelling van 2023 die bij Voorjaarsnota aan het Nationaal Groeifonds en het Klimaatfonds is uitgekeerd, na aftrek van de ombuiging ten behoeve van de rijksbrede dekkingsopgave en inzet voor andere doeleinden.

29

Kunt u toelichten wat de gevolgen kunnen zijn van het niet (volledig) compenseren van het Klimaatfonds voor inflatie?

Antwoord

Het compenseren voor inflatie geschiedt via de uitkering van loon- en prijsbijstelling. Bij Voorjaarsnota is besloten om een deel van de loon- en prijsbijstelling voor het Klimaatfonds in te zetten voor de rijksbrede dekkingsopgave. Dit maakt dat er in reële termen minder middelen beschikbaar zijn voor toekomstige investeringen die bijdragen aan de doelstellingen van het Klimaatfonds. Wat de impact hiervan is op het bereiken van de broeikasgasreductiedoelstellingen is op voorhand niet in te schatten, temeer omdat de impact van subsidiemaatregelen niet los kan worden gezien van normerings- en beprijzingsmaatregelen. De alternatieve inzet van een deel van de loon- en prijsbijstelling hoeft daarmee niet te betekenen dat de doelstellingen in het geding komen; het kabinet blijft gecommitteerd aan het behalen van de wettelijk vastgestelde doelen, waarvoor dit voorjaar tot een pakket aan maatregelen is besloten (Kamerstuk 32 813, nr. 1230)

30

Heeft de vertraging in het prenotificatietraject gevolgen voor de Nederlandse inzet voor het Competence Center van de Chipsact?

Antwoord

De financiering van de IPCEI ME2 is niet verbonden aan de Nederlandse inzet voor het Competence Center van de Chips Act. De vertraging van het prenotificatietraject heeft hiervoor dus geen gevolgen.

31

Kunt u in overleg met RVO per regeling uw ideeën schetsen wat er moet gebeuren om te zorgen dat het budget wel uitgeput raakt en zorgen dat deze middelen terecht komen bij startups die juist in de vroege fase behoefte hebben aan financiering.

Antwoord

De beschikbare middelen van het Toekomstfonds voor de vroege fase worden jaarlijks zo efficiënt mogelijk ingezet voor de verschillende beleidsinstrumenten. Deze beleidsinstrumenten worden periodiek geëvalueerd en, indien nodig, aangepast om aan te sluiten bij marktontwikkelingen. Veel van deze instrumenten hebben een revolverend karakter wat betekent dat er sprake is van terugontvangsten. Vanwege het risicovolle karakter van de investeringen kennen de terugontvangsten enige onzekerheid. Ook worden er binnen het Toekomstfonds langjarige verplichtingen aangegaan waarbij het ritme van kasuitgaven niet vooraf vast staat. Dit, in combinatie met de onzekere terugontvangsten, betekent dat er onvermijdelijk sprake is van een eindejaarsmarge. Uiteraard wordt getracht deze niet hoger te laten zijn dan noodzakelijk vanuit prudent begrotingsbeleid. In voorkomende gevallen is het soms gewenst de doorgeschoven eindejaarsmarge over meerdere jaren te spreiden naar gelang de liquiditeitsbehoefte van de regelingen en fondsen, maar is dit niet in alle gevallen in te passen in het Rijksbrede begrotingskader. Dit kan ertoe leiden dat er in enig jaar kasbudget niet volledig wordt uitgeput, maar dat zegt niet altijd iets over de benutting van een regeling.

Specifiek geldt voor de reguliere Seed Capital-regeling dat het beschikbare budget van € 32 miljoen volledig is verplicht in 2022. Voor de Seed Capital Business Angel-faciliteit was in 2022 € 8 miljoen beschikbaar waarvan € 7,2 miljoen is benut. In 2021 zijn de voorwaarden van deze faciliteit aangepast om deze regeling beter aan te laten sluiten op de doelgroep. Voor de regeling Vroegefasefinanciering geldt dat de algehele benutting sterk is toegenomen als gevolg van de introductie van de regionale module. Voor deze module is voor de periode 2021–2023 € 30 miljoen ter beschikking gesteld en dit budget is naar verwachting volledig benut aan het eind van dit jaar. De introductie van de regionale module heeft, zoals verwacht, geleid tot een lagere benutting van het nationale VFF-loket in 2022. Hier wordt vanaf 2023 rekening mee gehouden in de jaarlijkse openstelling. Voor het Innovatiekrediet geldt dat de benutting sterk afhankelijk is van de kwaliteit van de aanvragen en het aantal aanvragen; dit verschilt elk jaar. Voor alle genoemde regelingen geldt dat nog dit jaar gestart wordt met de vijfjaarlijkse evaluatie.

32

Kunt u aangeven waarom in de Voorjaarsnota niet is ingezet op extra middelen voor innovatieve mkb en start- en scale-up beleid, dat in de recente Kamerbrief «Startups en scale-ups als motor voor transities en groei» uiteen is gezet. Hoe gaat dit beleid dan gefinancierd worden?

Antwoord

Voor Techleap.nl is in de 1e suppletoire begroting € 15 miljoen beschikbaar gesteld.

De middelen voor het startup en scale-up beleid, zoals genoemd in de brief «startups en scale-ups als motor voor transities en groei» van 26 mei jl. komen ten laste van met name het subsidie instrument startup beleid (in casu de € 15 miljoen voor Techleap.nl) en bevorderen ondernemerschap. Daarnaast ook uit andere instrumenten die direct of indirect gericht zijn op een versterking van het vestigingsklimaat voor startups en scale-ups, zoals het Nationaal Groeifonds. Door in het startupbeleid betere aansluiting te zoeken bij andere beleidsonderwerpen kunnen ook de voor die beleidsonderwerpen beschikbare middelen worden ingezet.

33

Kunt u per regeling aangeven wat de reden is van het niet gebruiken en de onderuitputting van de stimuleringsregelingen?

Antwoord

Voor het Deep Tech Fund geldt dat dit fonds later operationeel was (medio 2022), dan initieel begroot. Inmiddels zijn de kapitaalaanvragen op gang gekomen en wordt de achterstand ten opzichte van de geraamde bedragen ingelopen.

Voor Fund tot Fund (DVI) waren er in 2022 minder kapitaalaanvragen dan geraamd. De omvang en het moment van de uitgaven in het kader van het Dutch Venture Initiative worden bepaald door de investeringen en terugontvangsten van de fondsen bij hun portfolio-bedrijven. Deze investeringen en ontvangsten fluctueren in aantal en omvang. DVI zit momenteel in de beheerfase. Het beheer van de middelen ligt bij de ROM Oost NL. Omdat de ontvangsten op de fondsen door ROM Oost NL opnieuw worden ingezet voor uitgaven zijn er geen middelen opgevraagd op de EZK-begroting.

Voor de Seed Capital-regeling als geheel is in 2022 het overgrote deel van de verplichtingenruimte benut en zullen de bijbehorende kasbudgetten de komende jaren uitgekeerd worden. Ook waren de terugontvangsten in 2022 hoger dan geraamd.

De regionale module van de Vroegefasefinanciering is in 2021 voor 3 jaar opengesteld voor een totaalbedrag van € 30 miljoen, waarbij regionale financiers een aanvraag voor cofinanciering kunnen indienen. De verwachting is dat dit bedrag aan het eind van 2023 volledig benut is. De openstelling van de regionale module heeft, zoals verwacht, wel geleid tot een lagere benutting van nationale loket. Hier wordt vanaf 2023 ook rekening mee gehouden in de jaarlijkse openstelling.

34

Bent bereid om bij nieuwe onderuitputting te bezien hoe de beschikbare middelen voor de Seed Capital regeling op een andere manier beschikbaar kunnen worden gesteld bijvoorbeeld door middel van een fiscale stimulans gericht op investeringen door ervaren ondernemers?

Antwoord

Er was in 2022 slechts een zeer beperkte onderuitputting van het beschikbare budget. De meest recente benuttingscijfers laten zien dat in 2022 nagenoeg het volledige budget is verplicht, namelijk € 39,2 miljoen van de beschikbare € 40 miljoen. De € 0,8 miljoen onderuitputting vond plaats binnen de Seed Capital Business Angel-Faciliteit. In 2021 zijn de voorwaarden van de Seed Capital Business Angel-Faciliteit aangepast om deze beter aan te laten sluiten op de wijze waarop business angels investeren. De regeling zal in 2023 worden geëvalueerd. Naar aanleiding van deze evaluatie zal ik de regeling en de voortzetting ervan verder bezien.

35

Wordt de inzet van de ISDE-regeling voor het stimuleren van kleinschalige zon-PV projecten en plaatsing van kleine windturbines (naar aanleiding van het amendement 35 300-XIII nr. 16) vanaf 2024 gecontinueerd?

Antwoord

De afgelopen jaren hebben we een enorme groei gezien van het opgesteld vermogen van zowel zon- als windenergie. Tegelijkertijd zien we dat het amendement van de ISDE regeling voor deze technieken jaarlijks niet wordt uitgeput. Vooralsnog zijn we niet voornemens deze regeling te continueren. Ik ben in gesprek met de Nederlandse Windenergie Associatie en Holland Solar over dit onderwerp.

36

Kunt u specifieker het proces toelichten hoe u de klimaatbesluitvorming budgettair zal verwerken en daarbij in het bijzonder ingaan op de overboeking van middelen nog voordat het Klimaatfonds is ingesteld?

Antwoord

Zie antwoord vraag 7.

37

Kunt u uitleggen waarom er een afbouw is van Carbon Capture Storage (CCS)?

Antwoord

Dit betreft enkel het onderzoeksbudget voor deze transitietechnologie. Op basis van de huidige inzichten is er voor de jaren 2023 t/m 2026 minder budget nodig dan eerder begroot. Daarom wordt dit budget ingezet om tekorten elders op de begroting op te lossen.

38

Kunt ingaan op de redenen waarom de subsidie voor het Rijswijk Centre for Sustainable Geo-energy wordt afgebouwd?

Antwoord

Bij de start van het Rijswijk Centre for Sustainable Geo-energy (RCSG) is een subsidie verleend tot eind 2023. De einddatum van deze subsidie was gebaseerd op de veronderstelling dat het RCSG na 2023 financieel op eigen benen zou kunnen staan. Het centrum kende een moeilijke start door corona en de stagnatie in geothermie, waterstof en CCS projecten, maar inmiddels groeit het aantal opdrachten voor het RCSG gestaag. Het centrum heeft EZK gevraagd om een extra financiële impuls voor in ieder geval de komende 5 jaar, maar op dit moment zijn hier geen aanvullende financiële middelen voor.

39

Uit welke post werd de subsidie voor het Rijswijk Centre for Sustainable Geo-energy gefinancieerd?

Antwoord

Vanuit de Klimaatenveloppe 2018 zijn eerder middelen beschikbaar gekomen voor een project van EBN (SCAN) om in samenwerking met TNO de ondergrond in Nederland in kaart te brengen. In de Rijksbegroting valt dit onder de subsidie aardwarmte. Onderdeel hiervan is de bijdrage aan het RCSG.

40

Zijn er andere organisaties dan het Rijswijk Centre for Sustainable Geo-energy die onderzoek doen naar de doorontwikkeling van geothermie en de ondergrondse (CO2, waterstof en warmte)opslag voor de energietransitie?

Antwoord

Er wordt in Nederland en wereldwijd veel onderzoek gedaan naar geothermie en ondergrondse opslag. Echter locaties om experimenteel onderzoek uit te voeren zijn beperkt. Het experimentele karakter van het RCSG is daarom uniek in Nederland en ook in Europa zijn er weinig vergelijkbare faciliteiten.

41

Kunt u aangeven hoe u tot de optelling van de CO2 reductie per sectoren bent gekomen, gezien de reductie bij veel sectoren niet optelt tot de ingeboekte CO2 reductie?

Antwoord

Voor het vaststellen van de CO2-reductie per sector heeft het kabinet in lijn met het IBO-advies gekozen voor het gebruiken van een overlapcorrectie. Dankzij deze overlapcorrectie wordt rekening gehouden met de verlaagde effectiviteit van maatregelen die op hetzelfde technisch potentieel toezien, en op mogelijke problemen in de uitvoering. Voor enkele maatregelen is gekozen om geen overlapcorrectie te hanteren, waarbij dit in de tabel is aangegeven. Dit geldt bijvoorbeeld voor maatregel E15, negatieve emissies, omdat hier geen of anders zeer beperkt sprake is van overlap (Kamerstuk 32 813, nr. 1230, bijlage «Exceltabel Klimaatpakket»).

42

Kunt u een indicatie geven, per maatregel, wanneer de maatregel uit het Klimaatpakket uitgewerkt moet zijn, deze inwerking moet treden en deze bij de Tweede Kamer ter behandeling wordt aangeboden?

Antwoord

De relevante sector bewindsperso(o)n(en) is/zijn verantwoordelijk voor de uitwerking en implementatie van de maatregelen uit het klimaatpakket. Zij zullen de Tweede Kamer zelf informeren over de verdere uitwerking, inwerkingtreding en behandeling in de Tweede Kamer van de maatregelen.

43

Kunt u uitleggen waar het verschil vandaan komt tussen het IBO, waarin staat dat de maatregel voor CO2 vrij regelbaar vermogen (zowel gascentrales én BECCS) in totaal 1 Mton reductie oplevert, terwijl in het Klimaatpakket staat dat CO2 vrije gascentrales alleen al 1,3 Mton oplevert, wat samen met 1,5 Mton door BECCS optelt tot 2,8 Mton?

Antwoord

Hoewel de titels tussen de maatregelen uit het voorjaarspakket en het IBO soms overeenkomen, hanteert het kabinet niet altijd dezelfde uit- en maatvoering. Bij maatregel E8 «Subsidieregeling CO2-vrije gascentrales» en E15 «Negatieve emissies» (Kamerstuk 32 813, nr. 1230, bijlage «Exceltabel Klimaatpakket») kiest het kabinet dan ook voor een ambitieuzere invulling dan in het IBO. Dit omdat negatieve emissies niet per se alleen bij elektriciteitscentrales gerealiseerd te hoeven worden, omdat er ook bij en middels andere installaties potentieel is voor negatieve emissies. Er zullen dus ook andere technieken dan BECCS worden bekeken voor maatregel E15, omdat het generieke beleidsinzet op negatieve emissies betreft.

44

Hoe wilt u 1,5 Mton aan negatieve CO2-emissies met BECCS, zoals in het Klimaatpakket wordt verwacht, realiseren, aangezien hiervoor geen beleid is aangekondigd en geen budget is gereserveerd? Welke maatregelen en beslissingen zijn er nodig om dit tijdig te realiseren? Wat wordt bedoeld met de genoemde einddatum, en welke einddatum heeft u voor ogen?

Antwoord

De maatregel voor negatieve emissies wordt generiek uitwerkt. Daarbij zal ook worden bezien of een subsidie passend in, of dat de toepassing van negatieve emissies op andere wijze gerealiseerd gaat worden bijvoorbeeld door beprijzing. Daarnaast is de beschikbaarheid van biomassa een belangrijk aandachtspunt. Ook andere opties worden verder ontwikkeld op dit moment, zoals waterstof en groen gas. Daarom zal er gekeken worden naar de inzet van verschillende technieken op de lange termijn. Omdat het kabinet inzet op de juiste prikkels voor het toepassing van negatieve emissies in het ETS, is het van belang om ook te kijken naar een einddatum voor de stimulering. Ik zal u hier komend najaar verder over informeren.

45

Wat is het effect van de bijmengverplichting groen gas op de energierekening van huishoudens in zowel voor 2025, als voor latere jaren?

Antwoord

De bijmengverplichting groen gas zal zorgen voor een hoger aandeel groen gas in het gasnet. Groen gas is, gemiddeld, duurder dan aardgas. Waar subsidiëring wordt gefinancierd door de overheid, zorgt de bijmengverplichting in plaats daarvan voor rechtstreekse bekostiging via de gasprijs. Een hoger aandeel groen gas zal dus zorgen voor een verhoging van de prijs van geleverd gas. Hoeveel deze prijsstijging zal zijn is zeer afhankelijk van de impact van de bijmengverplichting in de markt, de prijs van groen gas in concurrerende markten, waaronder het buitenland, en de prijs van aardgas. Binnenkort ontvangt u een Kamerbrief met nadere informatie over het wetsvoorstel en de resultaten van de vervolgstudie van CE Delft naar de bijmengverplichting van groen gas, waarbij ook de betaalbaarheid een rol speelt.

46

Kunt u toelichten of het volgens Europese regels mogelijk is om buitenlandse groen gas certificaten uit te sluiten van de Nederlandse bijmengverplichting, zodat huishoudens in Nederland niet betalen voor buitenlands groen gas?

Antwoord

Het is het voornemen van het kabinet om buitenlandse garanties van oorsprong (GvO)»s uit te sluiten van de voorgenomen bijmengverplichting. Door buitenlandse GvO’s uit te sluiten worden de Nederlandse groen gas productie installaties maximaal gestimuleerd om bij te dragen aan onze nationale en Europese doelstellingen op het gebied van klimaat en hernieuwbare energie.

47

Kunt u aangeven of de energie die wordt gebruikt bij de opwekking van groen gas belast wordt? Zo ja, is dat in lijn met de afspraken rondom het voorkomen van dubbele energiebelasting?

Antwoord

Voor de productie van biogas en opwaardering van dit gas naar groen gas wordt in het productieproces gebruik gemaakt van elektriciteit. Over deze elektriciteit betalen producenten van groen gas energiebelasting. Bij inzet van het biogas voor elektriciteitsproductie is het biogas uitgezonderd van energiebelasting over gas, mits deze wordt ingezet in een installatie met behulp waarvan elektriciteit wordt opgewekt die uitsluitend gebruik maakt van hernieuwbare energiebronnen en elektriciteit. Groen gas wordt daarnaast in toenemende mate via het aardgasnet geleverd en gebruikt voor gasconsumptie voor huishoudens en bedrijven. Al het gas wordt dan als aardgas belast, omdat er op dit punt in de keten voor belastingdoeleinden geen onderscheid meer gemaakt wordt naar de soort gas die wordt geleverd. Op de totale business case van een groen gas installaties is de energiebelasting over de gebruikte elektriciteit slechts een kleine component.

48

Aangezien in de gebouwde omgeving bijna de volledige reductie wordt gerealiseerd in de utiliteitsbouw zonder budgettaire gevolgen, is reëel om te verwachten dat uitsluitend normering tot 1,5 Mton extra reductie kan leiden?

Antwoord

Het kabinet acht de emissiereductie van 1,5 Mton in de utiliteitsbouw reëel. Het is niet zo dat uitsluitend sprake is van normering, er zijn ook financiële middelen beschikbaar gesteld om gebouweigenaren te ondersteunen de normering te halen. Voor het maatschappelijk vastgoed is over de inzet van ruim € 2,5 miljard besloten. Voor het mkb en bedrijventerreinen is in de voorjaarsbesluitvorming € 50 miljoen vrijgemaakt. Daarnaast is bovenop bestaande middelen extra budget uitgetrokken voor generieke maatregelen die aan emissiereductie in de utiliteitsbouw kunnen bijdragen, zoals voor de SDE++, warmtepompen/ISDE en de subsidieregeling warmtenetten. Ook hecht ik eraan erop te wijzen dat veel maatregelen zichzelf terugverdienen. Bij de maatregel energiebesparingsplicht is dat zelfs het expliciete uitgangspunt.

49

Is het wegvallen per 1 januari 2023 van de Energie Investering Aftrek (EIA) weggevallen voor warmte- en koudenetten een bewuste keuze? Welke vertraging levert dit op?

Antwoord

Het besluit om de warmte- en koudenetten in de EIA te schrappen is genomen in de veronderstelling dat deze infrastructuur op andere wijzen voldoende gestimuleerd wordt, onder andere via de nieuwe regeling voor WarmteInfrastructuur (WIS). Begin dit jaar bleek echter in overleg met de warmtebedrijven dat de EIA voorlopig nog van belang blijft om de business case van deze infrastructuur te ondersteunen. Ik zal de Tweede Kamer voor de zomer informeren over de evaluatie van de EIA, waarin ik ook zal ingaan op de energielijst van 2023.

50

Kunt u een overzicht geven van welke middelen uit het klimaatfonds in 2023 worden uitgegeven en of er in 2023 verplichtingen worden aangegaan?

Antwoord

Voor de uitgaven van klimaatfondsmiddelen in 2023 waarover eerder is besloten, verwijs ik u naar de indicatieve Klimaatfondsbegroting 2023. Met het Meerjarenprogramma 2024 worden enkel de middelen die onvoorwaardelijk zijn toegekend in 2023, van de Klimaatfondsmiddelen op de Aanvullende Post overgeheveld naar departementale begrotingen voor verplichtingen- en kastuitgaven. Middelen die op dit moment nog voorwaardelijk zijn toegekend kunnen na de beoordeling van aanvullende addenda door de fondsbeheerder EZK en het Ministerie van Financiën worden omgezet in onvoorwaardelijke toekenningen voor de Miljoenennota 2024. De maatregelen uit het Meerjarenprogramma 2024 in onderstaande tabel hebben effect op 2023 en verder, waarbij de beoogde uitgaven in 2023 zijn vermeld.

In totaal wordt er in het Klimaatpakket bij de Voorjaarsnota circa € 28,0 miljard bestemd voor specifieke klimaatdoeleinden. Hiervan wordt dus slechts voor een beperkt deel dit jaar al daadwerkelijke verplichtingen aangegaan.

51

Kunt u aangeven waarom er minder is besteed aan de Nuclear Research Group (NRG)?

Antwoord

Hiermee is het budget voor de jaarlijkse subsidie aan de Nuclear Research Group (NRG) gelijkgesteld aan het beschikte bedrag in 2022.

52

Hoeveel budget wordt er vrijgemaakt om TNO onderzoek te laten verrichten op het gebied van kernenergie?

Antwoord

TNO en NRG hebben samen een toegepast onderzoeksagenda opgesteld voor EZK op het gebied van kernenergie. De gesprekken over deze agenda worden momenteel nog gevoerd. Het is daarom onduidelijk welke precieze bedragen hiermee gemoeid zullen zijn. Dit zal afhankelijk zijn van welke prioritering van onderwerpen zal worden aangebracht.

53

Kunt u een onderbouwing en specificatie geven van de bestemde bedragen voor de uitvoeringskosten klimaat medeoverheden?

Antwoord

In het maatregelenpakket zijn middelen opgenomen voor handhaving en uitvoering van de maatregelen uit het voorjaarsnotapakket. Deze middelen worden ingezet voor de verschillende normerende en beprijzende maatregelen die in het pakket zijn opgenomen – en dus niet alleen voor de medeoverheden. De komende maanden zullen hier concrete voorstellen voor worden uitgewerkt door de verschillende betrokken departementen – in overleg met de verantwoordelijk uitvoerings- en handhavingsorganisaties.

54

Kunt u uitleggen wat er wordt bedoeld met ondersteuning van decentrale overheden met 12 miljoen bij het proces van het opstellen en uitvoeren van Regionale Energie Strategieën (RES’en) in 2023?

Antwoord

Het Rijk steunt de regio’s in het uitvoeren van de Regionale Energie Strategieën, dit gebeurt met een bijdrage aan het Provinciefonds dan wel het Gemeentefonds. De Regio’s kunnen zelf de middelen besteden. Het merendeel van de middelen zal door de RES-regio’s worden gebruikt voor inhuur, zodat er lokaal aan de uitwerking van de RES gewerkt kan worden. Een deel van de middelen zal naar verwachting worden gebruikt voor het doen van 21% btw-plichtige aankopen. Per regio verschilt het hoe de verhouding is tussen deze twee manieren van het besteden van de middelen.

55

Kunt u een overzicht geven waar alle bij het Norg akkoord horende kosten en baten in 2022 en 2023 in samenhang worden weergegeven?

Antwoord

Zie hiervoor het antwoord op 19.

56

Kunt u daarbij aangeven bij welke partijen deze kosten en baten zijn neergeslagen?

Antwoord

Zie hiervoor het antwoord op 19.

57

Kunt u aangeven wat initieel de omvang van de loon- en prijsbijstelling van het Groeifonds was en welk deel u precies inzet voor andere doeleinden, zoals de rijksbrede dekkingsopgave en de reservering Economische Veiligheid?

Antwoord

Hiervoor verwijs ik u graag naar de tabel Loon- en prijsbijstelling Nationaal Groeifonds in het antwoord op vraag 28.

58

Wat zijn de gevolgen van het niet (volledig) compenseren van het Nationaal Groeifonds voor inflatie? Komen hiermee bepaalde beleidsdoelen, zoals gericht op digitalisering en robotisering, in het geding?

Antwoord

Het compenseren voor inflatie geschiedt via de uitkering van loon- en prijsbijstelling. Bij Voorjaarsnota is besloten om een deel van de loon- en prijsbijstelling voor het Nationaal Groeifonds in te zetten voor de rijksbrede dekkingsopgave, en een deel te reserveren voor het Beschermingsfonds Economische Veiligheid. Dit maakt dat er in reële termen minder middelen beschikbaar zijn voor toekomstige investeringen die bijdragen aan de doelstellingen van het Nationaal Groeifonds. Deze reële vermindering hoeft echter niet te betekenen dat de doelstellingen in het geding komen. De staande middelen worden onverlet geïnvesteerd in projecten die zorgen voor economische groei voor de lange termijn.

59

Kunt u toelichten wat het budgettaire én beleidsmatige verschil is tussen direct schrappen in het budget van het Nationaal Groeifonds of het korten op de loon- en prijsbijstelling (LPB)? In hoeverre leidt dit tot andere uitkomsten in de praktijk?

Antwoord

In budgettaire zin is het eerst ombuigen op bestaand budget en het tegelijkertijd toevoegen van loon- en prijsbijstelling, of het ombuigen op loon- en prijsbijstelling vóór toevoegen aan het bestaande budget gelijk aan elkaar als dat op hetzelfde moment gebeurd. Als in dat geval de loon- en prijsbijstelling de ombuiging overstijgt zijn er beleidsmatig geen directe gevolgen, omdat de op dat moment gepubliceerde regelingen, openstellingen of aangegane verplichtingen hebben plaatsgevonden op basis van het bestaande budget. Wel kan dat betekenen dat de waarde van toekomstige subsidies in reële termen afneemt, zoals ook beschreven in onder andere het antwoord op vraag 58.

Als er echter wordt omgebogen op bestaand budget op een moment dat geen loon- en prijsbijstelling wordt uitgekeerd, of als de ombuiging de loon- en prijsbijstelling overstijgt, betekent dat beleidsmatig dat een reeds gecommuniceerde of gepubliceerde regeling en omvang van die regeling, naar beneden bijgesteld moet worden en dat de reeds gecommuniceerde beleidsinzet mogelijk niet behaald wordt.

60

Kunt u al aangeven hoe en waaraan de 100 miljoen reservering voor het Beschermingsfonds Economische Veiligheid besteed wordt? Zo nee, wanneer kan de Kamer een uitgewerkt plan hierover verwachten?

Antwoord

In die gevallen waarin een bedrijf van strategisch belang is en er sprake is van een concreet risico voor de nationale veiligheid, komt dit bedrijf mogelijk in aanmerking voor bescherming via dit fonds. Zoals in de beantwoording van vraag 21 aangegeven, verwacht ik uw Kamer in oktober te informeren over de nadere uitwerking van dit fonds.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36350-XIII-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.