Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36202 nr. 157 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 juli 2023

Conform de toezeggingen tijdens de behandeling van het Belastingplan 2023 (Handelingen II 2022/23, nr. 20, item 10), ontvangt u middels deze brief een terugkoppeling met betrekking tot het onderzoeken van de volgende opties in relatie tot de vliegbelasting:

1. Het belasten van transferpassagiers.

2. Het niet belasten van passagiers die voorafgaand aan een vlucht van Schiphol met de trein reizen in plaats van met een vliegtuig (zgn. «AirRail»-passagiers).

3. Het verlagen van de gewichtsgrens van belaste vliegtuigen binnen de vliegbelasting (om meer privévliegtuigen te belasten).

In deze brief zullen wij elk onderwerp apart toelichten. Het onderzoek naar transferpassagiers is extern uitgezet bij CE Delft. Dit onderzoek vindt u bijgevoegd. Het vrijstellen van AirRail-passagiers en het verlagen van de gewichtsgrens van vliegtuigen is ambtelijk onderzocht. Met deze brief worden de gedane toezeggingen afgedaan.

Transferpassagiers

De vliegbelasting is van toepassing op passagiers die vanaf een Nederlandse luchthaven vertrekken, zogenoemde origin destination («OD») passagiers. Op Nederlandse luchthavens worden transferpassagiers (die er in de praktijk alleen op Schiphol zijn en niet op andere Nederlandse luchthavens) niet belast. Ook andere EU-lidstaten kennen geen vliegbelasting voor transferpassagiers.

CE Delft heeft een onderzoek uitgevoerd naar de effecten van het betrekken van transferpassagiers in de vliegbelasting. In het onderzoek zijn twee verschillende tariefhoogtes voor transferpassagiers onderzocht, de eerste is een «laag tarief» van € 13,215: de helft van de huidige vliegbelasting. Hierdoor komt een retourvlucht met heen en terug een overstap op Schiphol uit op € 26,43, het huidige tarief voor een vertrekkende passagier. De tweede is een «hoog tarief» van € 26,43: de huidige vliegbelasting. Hierdoor komt een retourvlucht met overstap heen en terug op Schiphol uit op € 52,86.

CE Delft heeft het Nederlandse luchtvaartmodel AEOLUS1 gebruikt om de impact te duiden in verschillende scenario’s. De scenario’s verschillen in economische groei en capaciteit op de Nederlandse luchthavens. Enkele bevindingen uit dit onderzoek:

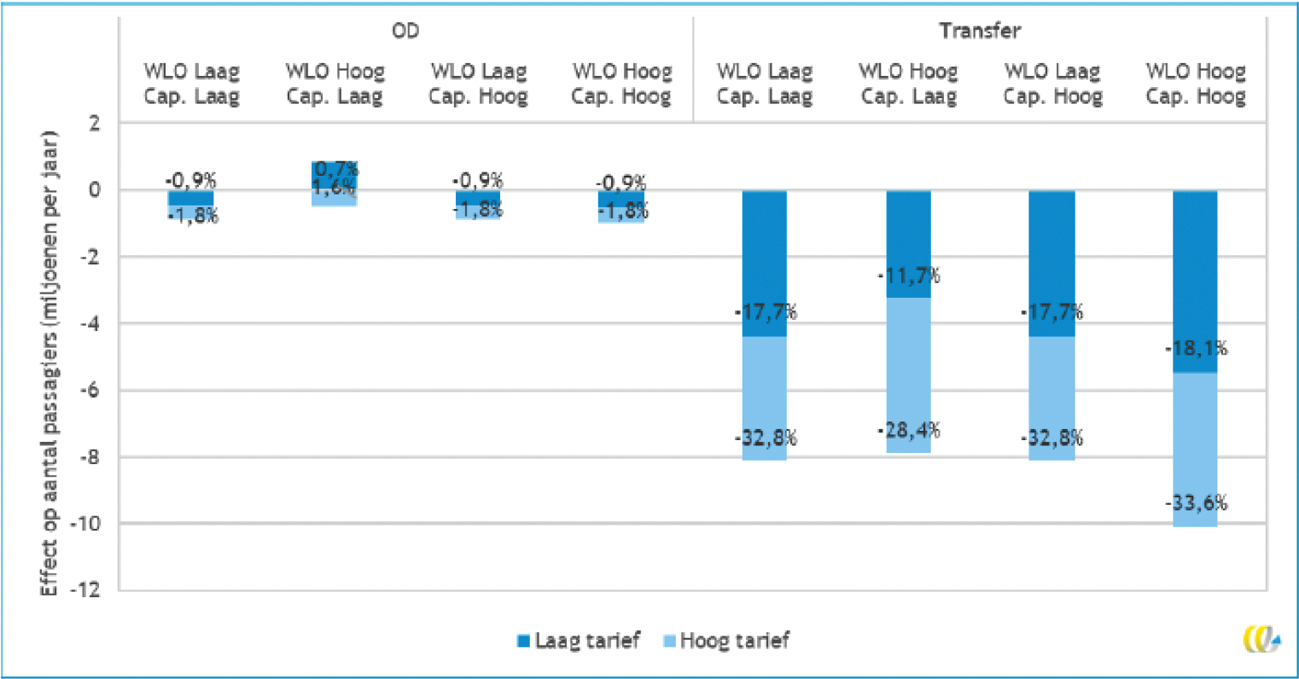

• Het belasten van transferpassagiers met het hoge tarief leidt tot een daling van het aantal transferpassagiers in Nederland van 28% tot 34% en bij het lage tarief tot een daling van 12% tot 18%. Het effect op het totaal aantal passagiers in Nederland is bij het hoge tarief een daling van 9% tot 13% en bij het lage tarief een daling van 3% tot 7%.

Figuur 1 – Impact op het aantal OD- en transferpassagiers via Nederlandse luchthavens (as in miljoenen passagiers per jaar, label geeft percentuele wijziging van baseline)1

1 CE Delft (mei 2023), Effecten includeren transferpassagiers in de vliegbelasting.

• Het aantal vluchten op Schiphol laat een vergelijkbare daling zien van 8% tot 13% bij het hoge tarief en van 2% tot 7% bij het lage tarief. Bij de regionale luchthavens loopt het effect uiteen van een daling van 3% tot een stijging van 2% bij het lage tarief en bij het hoge tarief van een daling van 4% tot een stijging van 1% (in sommige scenario’s is sprake van een stijging door uitwijken van OD-verkeer van Schiphol naar regionale luchthavens2).

• CE Delft verwacht dat de netwerkkwaliteit zal afnemen bij het belasten van transferpassagiers. De directe connectiviteit, het aantal vluchten, neemt met name op intercontinentale bestemmingen af, omdat een vliegbelasting op transferpassagiers lange afstandsvluchten sterker raakt. Dit komt doordat reizigers naar intercontinentale bestemmingen meer alternatieven hebben in verhouding tot reizigers op kortere vluchten. De afname van de directe connectiviteit is met name hoog voor bestemmingen in Azië, de VS, Canada, Zuid-Amerika en Afrika. Bij het lage tarief loopt de daling van het aantal vluchten op Azië bijvoorbeeld uiteen van 12% tot 19% en op de VS van 8 tot 12% en bij het hoge tarief is de daling van het aantal vluchten op Azië 29% tot 33% en op de VS 19% tot 22%.

• CE Delft heeft ook gekeken naar de effecten voor een aantal verschillende segmenten, namelijk de alliantie SkyTeam, waarvan KLM onderdeel is, overige full service carriers zoals o.a. Lufthansa en verder low cost carriers. In alle door CE Delft bekeken scenario’s is de krimp van het netwerk het grootst bij SkyTeam en is er juist groei van het netwerk bij de andere allianties. Dit komt doordat SkyTeam veel transferpassagiers bedient. Door deze vraaguitval van transferpassagiers bij SkyTeam is er ruimte voor de overige allianties om het netwerk uit te breiden.

• De extra opbrengsten van het belasten van transferpassagiers worden geraamd tussen de € 220 en 260 miljoen per jaar bij het hoge tarief en rond € 150 miljoen voor het lage tarief. Deze opbrengsten worden nagenoeg geheel verkregen van buitenlandse transferpassagiers.

• In alle onderzochte scenario’s dalen de wereldwijde CO2-emissies. De daling in CO2-emissies is groter bij het hoge tarief dan bij het lage tarief.

• In alle scenario’s stijgen de CO2-emissies voor de buitenlandse luchtvaart. Dit komt door uitwijkgedrag naar buitenlande luchthavens. Dit houdt in dat transferpassagiers die anders zouden overstappen in Nederland nu via een buitenlandse hub of direct, dus zonder overstap, gaan vliegen.

• Toch is de netto uitstoot lager omdat er ook reizigers zijn die afzien van vliegen. Het totale effect op globale CO2-emissies schommelt tussen de 0,98 Mton reductie in het hoogste scenario tot aan 0,31 Mton reductie in het laagste scenario. Ter vergelijking; de Nederlandse luchvaartmaatschappijen stootte in 2019 (pre-corona) zo’n 14 Mton CO2 uit.

De studie laat zien dat een vliegbelasting voor transferpassagiers kan leiden tot significant hogere belastingopbrengsten en een lagere CO2-uitstoot door een significante afname van, met name, de intercontinentale verbindingen met Azië en Noord-Amerika. De studie vermeldt ook dat de zogenaamde hub-connectiviteit, een maat voor de kwaliteit van het transfernetwerk, door het belasten van transferpassagiers zal afnemen. Deze afname is verder niet kwantitatief onderzocht. Onderzoek naar de mogelijke impact voor het vestigingsklimaat en overige brede economische effecten liggen buiten de reikwijdte van deze studie, maar zijn relevant om mee te wegen.

Het kabinet heeft, onder andere in de hoofdlijnenbrief Schiphol van 24 juni 20223, aangegeven dat het behoud van een toereikend verbindingennetwerk met de rest van de wereld van belang is en dat we aansluiting willen houden bij de ons omringende grotere hub-luchthavens. Daarom is het kabinet voorzichtig met het nemen van maatregelen die effect zouden kunnen hebben op de hubfunctie van de luchthaven Schiphol, zoals een transferbelasting.

Op dit moment vindt het kabinet het onverstandig om als enige EU-lidstaat een vliegbelasting voor transferpassagiers in te voeren, mede gelet op de potentieel significante economische implicaties en implicaties voor de connectiviteit van Nederland.

Relevant is dat het Ministerie van IenW momenteel opnieuw onderzoek laat doen naar de betekenis van de hub-functie van Schiphol voor het netwerk van verbindingen en daarmee de internationale verbondenheid van Nederland (deels als update van eerder in 2015 uitgevoerd onderzoek4).

Naar verwachting wordt de Kamer voor het eind van dit jaar over de resultaten geïnformeerd. Naast dit onderzoek zullen andere relevante ontwikkelingen, bijvoorbeeld in andere lidstaten, op de voet worden gevolgd.

AirRail

In november 2020 heeft het Ministerie van Infrastructuur en Waterstaat, samen met de NS, ProRail, KLM en Schiphol de Actieagenda Trein en Luchtvaart ondertekend. Het doel van deze actieagenda is om de internationale trein verder te verbeteren als aantrekkelijk alternatief voor de luchtvaart, op de zes prioritaire bestemmingen Brussel, Parijs, Londen, Düsseldorf, Frankfurt en Berlijn, voor zowel OD- als transferpassagiers.

Bij een AirRail-ticket is sprake van een product waarbij het eerste deel van de reis wordt uitgevoerd met de trein in plaats van met het vliegtuig. Passagiers reizen dan bijvoorbeeld vanuit Brussel met de trein naar Schiphol, om daar over te stappen op een (intercontinentale) vlucht. Sinds juni 2022 biedt KLM een geïntegreerd AirRail-product aan waarbij de stoelen van tevoren worden ingekocht op de Thalys. Dit heeft geleid tot het vervangen van één dagelijkse vlucht tussen Brussel en Amsterdam door de trein. Er zijn ook andere aanbieders van AirRail-producten waarbij sprake is van een minder vergaande samenwerking tussen luchtvaartmaatschappijen en spoorvervoerders.

Door de Kamer is gevraagd om de mogelijkheden te onderzoeken van het vrijstellen van reizigers die met een AirRail-product reizen om dit te stimuleren. Het doel van deze vrijstelling zou zijn om passagiers die ervoor kiezen om een onderdeel van hun vliegreis te vervangen door de trein buiten de heffing van de Nederlandse vliegbelasting te laten.

Het uitzonderen van AirRail-passagiers in de vliegbelasting zou een nieuwe fiscale regeling betreffen. Daarom dient een eventuele regeling het Toetsingskader Fiscale regelingen succesvol te doorlopen, in dit geval is dat niet zo. Bij dit toetsingskader wordt bijvoorbeeld gekeken waarom een financiële interventie nodig zou zijn en indien dat zo is of deze maatregel de voorkeur heeft boven mogelijke andere instrumenten, die wellicht doelmatiger zijn. Ook andere aspecten dienen bekeken te worden, bijvoorbeeld het staatsteunperspectief van de regeling.

Het doel van een eventuele uitzondering voor AirRail-passagiers is het aantrekkelijker maken van deze reisoptie ten opzichte van een reis met overstap waarbij alleen het vliegtuig wordt gebruikt. Relevant is daarbij dat een reiziger die vanuit het buitenland per vliegtuig naar Schiphol komt en daar overstapt op een andere vlucht veelal in het land van vertrek een vliegbelasting betaalt, in tegenstelling tot een treinreiziger die dan nergens vliegbelasting zal betalen. Onze conclusie is dat een eventuele uitzondering voor AirRail-passagiers in de vliegbelasting niet een doelmatig instrument is om het AirRail-product aantrekkelijker te maken. Dit doel kan mogelijk beter bereikt worden met andere instrumenten.

Wat de uitvoerbaarheid betreft is een eerste inschatting dat het uitzonderen van AirRail-passagiers voor zowel de Belastingdienst als luchthavens lastig en mogelijk niet uitvoerbaar is.

Voor de vliegbelasting geldt dat de luchthavens de belastingplichtigen zijn, en de relevante gegevens van de luchtvaartmaatschappijen moeten ontvangen. Schiphol maakt in haar tarieven onderscheid tussen transferpassagiers die met het vliegtuig via Schiphol reizen en passagiers die vanaf Schiphol vertrekken. Op dit moment bestaat er geen mogelijkheid om in de administratie een onderscheid te maken in de manier waarop de passagiers die vanaf Schiphol vertrekken de luchthaven bereiken. Voor zowel de Belastingdienst als de luchthavens zou een uitzondering van AirRail-passagiers een sterke toename in de complexiteit en uitvoeringslasten betekenen. Onder meer omdat het een product is dat ook wordt aangeboden door niet in Nederland gevestigde luchtvaartmaatschappijen. Een nadere uitvoeringstoets zal gedaan moeten worden om uitsluitsel te geven over de uitvoerbaarheid.

Ook is het belangrijk om het risico op misbruik te voorkomen. Het is mogelijk dat een luchtvaartmaatschappij AirRail-producten aanbiedt op bestemmingen waarbij geen sprake is van vervoer tussen luchthavens (transfer), maar vervoer naar de luchthaven. Bij laatstgenoemde producten is geen sprake van substitutie van vluchten.

Gelet op het voorgaande, is het vooralsnog niet opportuun om voor AirRail passagiers een uitzondering op te nemen in de Nederlandse vliegbelasting. Dit neemt niet weg dat het kabinet het belang van een AirRail-product onderschrijft. Bij toekomstige ontwikkelingen rond AirRail wordt dan ook verder gekeken naar andere instrumenten om dit product te ondersteunen.

Hiernaast is het kabinet zich bewust van het feit dat verschillende tarieven van vliegbelasting in lidstaten de keuze tot vliegen of met de trein reizen kunnen beïnvloeden. In dat kader zal het kabinet de gesprekken over vliegbelasting en de hoogte van de tarieven in EU-verband voortzetten.

Verlagen gewichtsgrens vliegbelasting

In de Kamerbrief aangaande privéjets als onderdeel van het klimaatbeleid van de luchtvaart wordt beschreven dat het kabinet met de vliegbelasting wil bijdragen aan een betere beprijzing van de maatschappelijke kosten van vliegen. Dit sluit tevens aan bij het principe «de vervuiler betaalt». Alle uit Nederland vertrekkende passagiers in een vliegtuig met een maximaal toegelaten startgewicht van meer dan 8.616 kilogram Maximum Take-Off Weight («MTOW») betalen vliegbelasting, ook passagiers van privéjets en business aviation («BA»). Deze gewichtsgrens is destijds tot stand gekomen om aan te sluiten bij de administratie van de luchthavens.

Toegezegd is te onderzoeken of een lagere gewichtsgrens toegepast kan worden om meer passagiers van privéjets en BA onder de vliegbelasting mee te nemen. Ons onderzoek wijst uit dat er geen juridische en uitvoeringstechnische complicaties zijn om de grens te verlagen naar 5.700 kilogram (MTOW) en daarmee aan te sluiten bij de gewichtsgrens zoals reeds gehanteerd binnen het EU ETS en door ICAO in onder meer de CO2-standaard en CORSIA.

Op dit moment valt 60% van de vluchten met privéjets die vertrekken van Nederlandse vliegvelden onder de vliegbelasting. Door de verlaging van de gewichtsgrens stijgt dit aantal naar 82%.

Het voornemen is dan ook deze nieuwe gewichtsgrens mee te nemen in het Belastingplan 2025, met ingangsdatum 1 januari 2025.

De Staatssecretaris van Financiën, M.L.A. van Rij

De Minister van Infrastructuur en Waterstaat, M.G.J. Harbers

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36202-157.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.