Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2022-2023 | 36200 nr. W |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 november 2022

In de vergadering van 27 september 2022 heeft de vaste commissie voor Financiën1 besloten om in schriftelijk overleg te treden met de regering over de Miljoenennota 2023 en onderliggende stukken, ter voorbereiding op de Algemene financiële beschouwingen (Afb), die op 22 november 2022 in de Eerste Kamer zullen plaatsvinden.2 In dat kader wensen de leden de Minister een aantal voor te leggen.

Naar aanleiding hiervan is op 21 oktober 2022 een brief gestuurd aan de Minister van Financiën.

De Minister heeft op 4 november 2022 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, De Man

Aan de Minister van Financiën

Den Haag, 21 oktober 2022

In haar vergadering van 27 september 2022 heeft de vaste commissie voor Financiën besloten om in schriftelijk overleg te treden met de regering over de Miljoenennota 2023 en onderliggende stukken, ter voorbereiding op de Algemene financiële beschouwingen (Afb), die op 22 november 2022 in de Eerste Kamer zullen plaatsvinden.3 In dat kader wensen de leden u de volgende vragen voor te leggen.

Vragen van de leden van de vaste commissie voor Financiën

De leden van de vaste commissie voor Financiën vragen het kabinet voor de AFB een integrale doorrekening van het CPB te verstrekken. Zoals gebruikelijk ligt er met de Macro Economische Verkenningen (MEV) onder de Miljoenennota een integrale macro-economische doorrekening van het begrotingsbeleid. Vanwege de majeure aanpassingen van met name het pakket voor energiecompensatie na Prinsjesdag was er geen tijdige aanpassing van de doorrekening mogelijk. Uiteraard zal het een doorrekening van scenario’s zijn, omdat zowel de omvang van het pakket zal variëren, afhankelijk van marktontwikkelingen. Ook de dekking kent nog verschillende opties van staatsschuldverhoging tot lastenverzwaring, maar het Centraal Planbureau (CPB) kan hier een aantal denkbare combinaties van maken in verschillende scenario’s. De commissie stelt zo een scenariobenadering op prijs, om met het kabinet de Afb gedegen te kunnen voeren.

De leden van de vaste commissie voor Financiën zouden verder graag een overzicht willen ontvangen van alle extra-budgettaire financiering via fondsen en initiatieven zoals Invest-NL en NL-International. De commissie zou graag inzicht willen verkrijgen in wat er aan uitgaven gerealiseerd is en hoeveel middelen er nog beschikbaar zijn. Ook zou de commissie graag een prognose ontvangen van de uitgaven in de toekomst. Deze informatie is wellicht beschikbaar en opgenomen in diverse begrotingen. De commissie zou het behulpzaam vinden bij de voorbereiding van de financiële beschouwingen te beschikken over een overzichtelijk totaaloverzicht.

Vragen van leden van de fractie-Nanninga

Inflatieverwachting

Sinds de MEV en de (financiële) beschouwingen in de Tweede Kamer zijn er nieuwe inflatiecijfers bekend geworden, constateren de leden van de fractie-Nanninga. Kan de Minister met ons de meest actuele meerjarige inflatieverwachtingen delen? Graag in grafiekvorm met de varianten basis/hoog/laag zoals ook in de MEV en inclusief de geactualiseerde gevolgen van deze scenario’s zoals ook gedaan op pagina 11 van de MEV. Wat is het lange termijn beleid van het kabinet bij aanhoudende hoge inflatie? Geeft het kabinet in dit geval de voorkeur aan soortgelijke maatregelen als voor 2023; maatregelen die grotendeels gefinancierd worden met toenemende staatsschuld? Kan het kabinet aangeven of en zo ja, op welk moment er een kantelpunt zou komen van het verhogen van de staatsschuld naar andere mogelijkheden van financiering, qua financiering van compenserend beleid om de negatieve gevolgen van hoge inflatie tegen te gaan? Namelijk bezuinigen en/of lastenverhoging? En waar hangt dit van af? Vorig jaar heeft het kabinet lang vastgehouden aan de verwachtingen dat inflatie tijdelijk («transitory») was, terwijl vorig jaar rond deze tijd de signalen van langdurige hoge inflatie al zeer duidelijk waarneembaar waren, nog voor de oorlog in Oekraïne. Hoe blikt de Minister hierop terug? Wat was het moment dat de Minister zich realiseerde: dit is niet tijdelijk? Kan meer informatie over het kantelpunt qua uitgangspunt (van tijdelijk naar structureel) worden verstrekt? De Europese Centrale Bank (ECB) heeft recent in een aantal (forse) stappen de rente verhoogd. Kan de Minister de laatste verwachtingen aangeven qua renteontwikkeling de komende jaren en wat de belangrijkste gevolgen daarvan zijn voor ’s Rijks financiën? Kan de Minister de meest actuele ontwikkelingen van Quantative Easing (QE, ofwel het bijdrukken van geld) van de ECB geven? Kan de Minister in dat kader reflecteren op het verleden en de toekomst en de belangrijkste ingeschatte gevolgen daarvan geven voor ’s Rijks financiën?

Europese Schulden

Vorig jaar stelden de leden van de fractie-Nanninga aan de orde dat een (snel) oplopende ECB-rente tot problemen zou leiden bij EU-landen met een hoge staatsschuld, zoals Italië en Griekenland. Van die snel oplopende (ECB-)rente is nu sprake. Kan de Minister een overzicht verstrekken van de top-5 EU-landen met de hoogste staatsschuld ten opzichte van hun bruto binnenlands product (bbp)? En wat naar haar mening de recente forse rentestijging betekent voor de houdbaarheid van de (staats)schulden van deze landen? Is de Minister op de hoogte van gesprekken en onderhandelingen over de gevolgen van deze stijgende rente in relatie tot de hoge staatsschulden van bepaalde EU-landen, waarbij wordt gevraagd daar iets aan te doen? Graag ontvangen deze leden daar de meest actuele informatie over. In hoeverre voorziet de Minister scenario’s waarbij de houdbaarheid van staatsschulden in EU-verband weer een groot thema wordt, zoals ten tijde van haar voorganger, de heer Dijsselbloem? Wat zijn de belangrijkste indicatoren daarvoor, om ons hier zorgen over te gaan maken? Bij welke rentestand gaat dit bijvoorbeeld sterk(er) spelen? Stel dat EU-landen met een hoge staatsschuld straks aankloppen met een beroep op «solidariteit»: het kwijtschelden van schulden en het uitsmeren van schulden over zeer lange termijn. Wat is de positie van het kabinet dan? Kiest het kabinet dan voor een strategie van afwijzen van deze verzoeken, of is het kabinet primair voor het mogelijk maken van dergelijke solidariteit?

Pensioenfondsen

Onze pensioenfondsen zijn verplicht om een groot deel van hun vermogen te beleggen in staatsobligaties. De rente daarop stijgt, ze worden dus rendabeler. Maar de belangrijkste indicator is dat de risico’s ook fors toenemen. De leden van de fractie-Nanninga hebben een aantal vragen. Beschikt de Minister over informatie tussen de in staatsobligaties belegde miljarden van Nederlandse pensioenfondsen en het risico dat daarbij wordt gelopen? Hoe beschouwt zij dit momenteel? Is de Minister van mening dat er momenteel in grote lijnen sprake is van balans in rendement op deze obligaties en risico’s in de markt? Als die balans nadelig uitpakt: in hoeverre is de Minister bereid erover na te denken pensioenfondsen ruimte te geven om hun portefeuilles op dit punt (verplichte staatsobligaties) te diversificeren om risico’s voor deze fondsen en de aangesloten gepensioneerden te beperken? Is die bereidheid veranderd afgelopen jaar op basis van de veranderde marktomstandigheden? Waarom wel of niet?

Vragen van de leden van de SP-fractie

Prijsplafond gas en elektriciteit

De leden van de SP-fractie hebben kennis genomen van het voornemen dat niet in de voorliggende begroting is opgenomen, om voor gas en elektriciteit een prijsplafond in te voeren en vragen wanneer bekend zal zijn hoe dit prijsplafond, dat naar schatting 20 tot 40 miljard euro zal kosten, gefinancierd zal worden, welke opties daarbij overwogen worden en welke opties daarbij eventueel uitgesloten worden? Tot nog toe heeft de regering niet willen uitsluiten dat de financiering (deels) via bezuinigingen zal plaatsvinden. De leden van de SP-fractie maken zich hier grote zorgen over omdat dat zou kunnen betekenen dat waar mensen enerzijds geholpen zullen worden met tijdelijk lagere energieprijzen, zij anderzijds via een andere weg daar zelf ook weer de rekening voor gepresenteerd krijgen. Dit creëert opnieuw veel onzekerheid voor mensen en maakt het ook lastig voor het parlement om een finaal oordeel over deze plannen te vellen. De leden van de SP-fractie wensen daarom zo spoedig mogelijk geïnformeerd te worden over hoe de regering van plan is het prijsplafond voor energie te financieren en verzoeken de regering daar nog voor de Afb de Eerste Kamer uitsluitsel over te geven, of op zijn minst de (mogelijke) contouren van de financiering van het prijsplafond te schetsen. Deze leden vragen in dat verband of het klopt dat ter financiering van het prijsplafond bezuinigingen op de zorg niet uitgesloten worden.

De leden van de SP-fractie verwelkomen de verlaging van de energierekening als gevolg van het prijsplafond maar betreuren het dat dat er toe zal leiden dat de overheid vele miljarden zal overmaken naar geprivatiseerde energiebedrijven zonder dat de overheid – en daarmee de samenleving – daar zeggenschap voor terug krijgt. Wat is de reden, zo vragen deze leden, dat voor deze oplossing gekozen is en dat niet gepoogd is tegelijkertijd als overheid ook meer controle over de energiesector te krijgen? Is de regering het met de leden van de SP-fractie eens dat het prijsplafond alleen een tijdelijke – en geen structurele – oplossing biedt voor het probleem dat de overheid geen grip meer heeft op de energiemarkt en de prijsvorming binnen die markt en in die zin het prijsplafond slechts symptoombestrijding is? Heeft de regering ook reeds nagedacht over een meer structurele oplossing en zo ja, aan welke oplossingen wordt dan gedacht? Zo nee, waarom niet? Is de regering het met de leden van de SP-fractie eens dat de overheid weer meer zeggenschap zou moeten krijgen over de energiesector en zo ja, hoe zou volgens de regering deze zeggenschap vorm kunnen krijgen? Heeft de regering ook overwogen om over te gaan tot een nationalisatie van (een deel van) de energiebedrijven om de huidige energiecrisis te bestrijden en toekomstige crises te voorkomen, of in ieder geval beter beheersbaar te kunnen maken? Zo nee, waarom niet?

Inflatie, lonen en koopkracht

De sterk gestegen energieprijzen hebben ook bijgedragen aan de huidige recordinflatie, die huishoudens hard treft in hun koopkracht omdat de lonen niet meestijgen. De leden van de SP-fractie hebben de regering horen zeggen dat in de stijging van de lonen een deel van de oplossing van de koopkrachtcrisis zou kunnen liggen in hogere lonen, maar constateren dat de loonontwikkeling nog altijd sterk achterblijft bij de ontwikkeling van het prijsniveau. Deelt de regering deze constatering en deelt de regering de zorgen van deze leden hierover? Zo ja, voert de regering ook beleid om de lonen te laten stijgen, anders dan de (beperkte) stijging van het minimumloon? Welke loonontwikkeling voor 2023 – zowel nominaal als reëel – zou de regering wenselijk vinden? Erkent de regering dat door het achterblijven van de lonen de huidige inflatie een heel ander karakter heeft dan eerdere inflatiegolven, zoals in de jaren ’70, omdat immers de prijs van arbeid nu niet meestijgt? En zo ja, heeft dit feit – het andere karakter van deze inflatie – volgens de regering ook gevolgen voor het beleid dat ter bestrijding ervan gevoerd moet worden, zo vragen deze leden. Deelt de regering de analyse van de leden van de SP-fractie dat zolang de lonen niet minstens meestijgen met de (overige) prijzen, deze inflatie geen algemene inflatie is en vooral een herverdeling van arbeid naar kapitaal inhoudt zoals onder andere ook H. Noten et al. ook betoogd hebben in het vakblad Economisch Statistische Berichten (ESB)?4

De leden van de SP-fractie constateren dat er in 2022 enerzijds sprake is van een scherpe koopkrachtdaling – 6.8% volgens het CPB – maar anderzijds de economie dit jaar nog groeit met 4.6% volgens de MEV. Klopt de conclusie van de leden van de SP-fractie dat de groei van het nationaal inkomen daarmee wel zit in een groei van de winsten en niet in de groei van reële lonen? Beschikt de regering over cijfers met betrekking tot de verhouding van bedrijfswinsten en lonen in de groei van het nationaal inkomen?

Sociaal minimum

Ten slotte hebben de leden van de SP-fractie nog enkele vragen over het sociaal minimum. De Minister voor Armoedebeleid heeft op 8 juli een Commissie sociaal minimum ingesteld. Deze zal rapport uitbrengen voor 30 juni 2023. Inmiddels heeft de Nationale ombudsman uitgesproken dat hij het sociaal minimum te laag vindt en waarschuwt hij dat «burgers door het ijs zakken».5 Deelt de regering deze zorg van de Nationale ombudsman? En is de regering het met hem eens dat het sociaal minimum te laag is en zo nee, waarom niet? Is de regering het met de leden van SP-fractie eens dat de bevindingen van de Nationale ombudsman de urgentie van het probleem onderstrepen en daarmee de noodzaak tot snel handelen? In dat licht vragen deze leden zich af of wij wel kunnen wachten tot de zomer van 2023 met betrekking tot de vraag of het sociaal minimum wel voldoende hoog is, terwijl de Ombudsman vanuit zijn expertise en rol reeds geconcludeerd heeft dat het sociaal minimum ontoereikend is. Ziet de regering daarom mogelijkheden om het genoemde onderzoek van genoemde commissie te bespoedigen? Zo niet, kan de regering in ieder geval al in afwachting van de conclusies van de Commissie reeds onderzoeken welke (aanvullende) beleidsmaatregelen nog genomen zouden kunnen worden om het sociaal minimum structureel te verhogen opdat – als het commissierapport de conclusie van de Ombudsman bevestigt – er ook meteen actie ondernomen kan worden?

Vragen van de leden van de ChristenUnie-fractie

De leden van de ChristenUnie-fractie vragen of de Minister een afzonderlijk en gecumuleerd overzicht kan bieden van de totale overheidsuitgaven ter bestrijding van de coronacrisis, de KLM-aandelenemissie, de stikstofcrisis, de energietransitie en het klimaatvraagstuk, het koopkrachtverlies en de inflatiestijging, de toeslagencrisis, de stijging van de energierekening voor burgers en ondernemers, de armoedebestrijding, het woningtekort, het asielprobleem, de steun aan Oekraïne, de invoering van de basisbeurs en de compensatie van niet-beursalen en het compenseren van aardgasgedupeerden in Groningen? Hoe worden deze uitgaven gefinancierd en wat is het effect op de houdbaarheid van de overheidsfinanciën? Hoe belasten deze forse uitgaven huidige en toekomstige generaties? Is de intergenerationele rechtvaardigheid op orde? Hoe lang kan Nederland zich dergelijke ongekende uitgaven permitteren?

Vragen van de leden van de PvdD-fractie

Prijsplafond energie

Met het prijsplafond energie betaalt de schatkist een deel van het energieverbruik van kleinverbruikers, waaronder alle gezinshuishoudens. De leden van de PvdD-fractie vragen naar de verwachte jaarbedragen in euro’s die huishoudens hierdoor besparen, opgesplitst naar inkomensquintiel. Dus hoeveel (in euro’s per jaar) draagt de schatkist door dit plafond bij aan een gemiddeld huishouden in de categorie twintig procent laagstbetaalden, ervan uitgaande dat de energieprijs zodanig is dat het kabinet hieraan de geraamde 23,5 miljard kwijt is? Hoe hangt het profijt van dit beleid, uitgedrukt in euro’s, binnen elk inkomensquintiel af van de mate waarin een huishouden zuinig met energie omgaat? De kosten voor de schatkist van het energieplafond variëren met de energieprijs. Uitgaande van de raming door het kabinet van 23,5 miljard euro: als dit bedrag niet gekoppeld zou worden aan het energiegebruik van huishoudens, maar het bedrag ineens gelijkelijk uitgekeerd zou worden aan alle kleinverbruikers (ieder hetzelfde bedrag), wat zou dit dan per huishouden betekenen in euro’s per jaar?

Klopt het dat gas volgens de household energy price index (hepi) in Nederland het duurste is van Europa? Volgens de hepi was de prijs zonder heffingen, belastingen en leveringskosten in september 2022 gemiddeld in Nederland 33 cent per kWh, in Duitsland 18 cent en in België 13 cent. Klopt dit? Waar komen de prijsverschillen uit voort?

De Minister voor Klimaat en Energie en de Minister van Economische Zaken en Klimaat schrijven dat het energieprijsplafond ondernemers helpt omdat mensen kunnen blijven consumeren.6 Het CPB voorspelt, zonder rekening te houden met het meest recente energieprijsplafond, een koopkrachtstijging in 2023 met 3,9 procent. Hoe groot wordt die stijging als wel het meest recente prijsplafond wordt meegenomen?

Uit de MEV van augustus jongstleden blijkt dat voor 2023 een consumptieprijsstijging van 4,4 procent wordt verwacht. Zal naar de verwachting van de Minister dit getal anders uitpakken door de budgettaire gevolgen van het energieprijsplafond? Zo nee, waarom niet? Zo ja, welke consumentenprijsindex verwacht het kabinet als met het prijsplafond rekening wordt gehouden?

Gaat de Minister dekking zoeken voor de overheidsuitgaven die voortvloeien uit het prijsplafond? Zo ja, waar? Wat verwacht de Minister met betrekking tot de energieprijzen na 2023? Gaat ze ervan uit dat het energieprijsplafond na volgend jaar kan worden afgeschaft?

Gevolgen begrotingsbeleid

De Nederlandsche Bank (DNB) waarschuwt dat het expansieve begrotingsbeleid de inflatie kan aanjagen en daarmee de ECB kan noodzaken de rente te laten stijgen. Heeft de Minister rekening gehouden met dit effect van haar beleid? Zo ja, welk effect verwacht ze? Zo nee, waarom niet?

Volgens het CPB zou bij ongewijzigd beleid de staatsschuld bij een rente van nul oplopen naar 90 procent van het bbp in 2060, bij een rente van drie procent naar 150 procent bbp en bij een rente van zes procent naar 285 procent van het bbp. Deze rekensom is gemaakt vóór de aankondiging van het prijsplafond. Hoe zien deze cijfers er uit als rekening wordt gehouden met de uitgaven als gevolg van het energieprijsplafond?

Verlenging accijnsverlaging

De Minister heeft de accijnsverlaging verlengd. Hoeveel voordeel in euro’s levert dit in 2023 op voor mensen die met het ov reizen?

Vragen van de leden van de 50PLUS-fractie

Algemene heffingskorting, arbeidskorting en ouderenkorting

Kunt u aan de leden van de 50PLUS-fractie een grafiek tonen van de hoogte van de algemene heffingskorting en de arbeidskorting voor werkenden bij verschillende inkomens, zowel apart als het totaal van beide kortingen? Kunt u een grafiek tonen van de hoogte van de algemene heffingskorting en ouderenkorting voor gepensioneerden bij verschillende inkomens, zowel apart als het totaal van beide kortingen? Kunt u de gevraagde informatie bij de vorige twee vragen combineren in een grafiek? Kunt u verder een overzicht geven van de ontwikkeling van het budgettair beslag van de algemene heffingskorting en de arbeidskorting voor werkenden vanaf 2000? Kunt u ook een overzicht geven van het budgettair beslag van de algemene heffingskorting en de ouderenkorting voor gepensioneerden vanaf 2000?

Bijdrage zorgverzekeringswet

Kunt u een overzicht geven van de inkomensafhankelijke bijdrage (IAB) voor de zorgverzekeringswet voor gepensioneerden respectievelijk zzp’ers vanaf de invoering?

Indexatie, verhoging van de AOW en afschaffing van de inkomensondersteuning aan AOW-gerechtigden (IOAOW)

Hoe hoog is de indexatie van het minimumloon, bijstand en AOW per 1 januari 2023 volgens de bestaande reguliere indexatieregels? Hoe hoog is de extra verhoging van de AOW op 1 januari in euro’s en in procenten, voor alleenstaande gepensioneerden respectievelijk voor echtparen? Hoe hoog is het bedrag per jaar, van de volledige afschaffing van de IOAOW voor alleenstaande gepensioneerden respectievelijk voor echtparen? Wat is het saldo van de extra AOW verhoging bovenop de reguliere indexatie, minus de IOAOW, voor alleenstaande gepensioneerden respectievelijk voor echtparen? Waarom wordt de IOAOW per algemene maatregel van bestuur (AMvB) en niet per wet verlaagd tot 5 euro per maand per 1 januari 2023? Het gaat immers om een lastenverzwaring van ruim 1 miljard structureel. Geschiedt de afschaffing van de IOAOW van 5 euro per maand per 2025 wel per wet?

Inkomstenbelasting, loonheffing en heffings- en arbeidskorting

Hoeveel AOW’ers betalen per saldo geen inkomstenbelasting, respectievelijk geen loonheffing? Kunt u een overzicht geven van alle, niet-verzilverbare heffingskortingen voor werkenden en gepensioneerden in aantallen en percentages van de totale groep? Wat zijn de budgettaire besparingen van niet-verzilvering? Kunt u een vergelijking tussen de algemene heffingskorting en arbeidskorting voor werkenden beneden de pensioenleeftijd, evenals voor werkenden na het bereiken van de pensioenleeftijd, tegen elkaar afzetten in een grafiek? Waar is dit verschil op gebaseerd?

Tabelcorrectie en Bosbelasting

Met welke tabelcorrectie worden de tariefschijven verhoogd voor mensen geboren voor respectievelijk na 1946? Hoe hoog is de lastenverzwaring in 2022 respectievelijk 2023 door het niet volledig toepassen van de tabelcorrectiefactor voor de groep geboren voor 1946 (het effect van de houdbaarheidsbijdrage, de zogenaamde «Bosbelasting»)? Hoe hoog is de opbrengst van de zogenoemde Bosbelasting in 2022 en in 2023? Kan een berekening gegeven worden van de opbouw van de tabelcorrectiefactor in 2023?

AOW-premie

Kunt u een overzicht geven van de werkelijk te betalen AOW-premie voor werknemers bij inkomen van 10.000–20.000 / 20.000–30.000 / 30.000–40.000. Kunt u deze informatie ook geven voor zzp’ers? Wat is precies het effect op de werkelijk te betalen AOW-premie van de verhoging van de arbeidskorting van ruim € 4.200 in 2022 naar ruim € 5.000 in 2023?

Gevolgen fiscale wijzigingen

Kunt u een overzicht geven van de fiscale wijzigingen voor werkenden respectievelijk voor gepensioneerden t.a.v. heffingskortingen en tariefschijven? Kunt u de budgettaire omvang van de belastingwijzigingen voor werkenden respectievelijk voor gepensioneerden uitsplitsen? Wat is budgettaire opbrengst van de afschaffing van de «wet-Hillen»7 vanaf het jaar van afschaffing? Wat is de raming van de opbrengst in 2030, in 2040 en in het jaar van volledige afschaffing van deze wet? Wat is de budgettaire opbrengst van volledige fiscalisering van de AOW-premie, waarbij gepensioneerden de volledige AOW-premie gaan betalen? Wat zijn de inkomenseffecten van het volledig fiscaliseren van de AOW-premie voor gepensioneerden, die alleen AOW hebben en die AOW hebben met een aanvullend pensioen van 10, 20, 30, 40, 50, 60, 70, 80 duizend euro?

Koopkrachtdaling pensioenen

Hoeveel is de koopkrachtdaling van pensioenen sinds 2008, gerekend op het totaal van de pensioenfondsen, in vergelijking met de consumentenprijsindex? Hoeveel is de koopkrachtdaling van pensioenen sinds 2008, gerekend op het totaal van depensioenfondsen, in vergelijking met de gemiddelde loonontwikkeling?

AOW-leeftijd en aantal AOW’ers

Wat zijn de budgettaire effecten van de bevriezing van de AOW-leeftijd op 67 jaar tot 2030 respectievelijk 2040? Kunt u een raming geven van het aantal AOW’ers in 2023, 2030, 2040, 2050 en in 2060? Kunt u hierbij aangeven hoeveel procent van het bruto binnenlands product (BBP) in deze jaartallen naar verwachting wordt uitgegeven aan AOW?

Energietoeslag

Hoeveel AOW’ers hebben gebruik gemaakt van de energietoeslag van € 1.300 in 2022? Hoeveel van deze groep heeft aanspraak op de energietoeslag dankzij (de niet door het Rijk gecommuniceerde) aftrekposten voor gepensioneerden te weten de «pensioenvrijlating» en de «AOW-vrijlating»? Hoe hoog is het bedrag dat AOW’ers maximaal als pensioen mogen ontvangen om toch de € 1.300 te mogen ontvangen? Houdt u hierbij rekening met de genoemde «pensioenvrijlating» en de «AOW-vrijlating» en indien het antwoord nee is: waarom niet?

Verhoging vrijwilligersbijdrage

Wat zijn de budgettaire kosten van de extra verhoging van de vrijwilligersbijdrage met € 100?

Gemiddelde belastingdruk

Kunt u een overzicht geven van de gemiddelde belastingdruk van een werkende alleenverdiener afgezet tegen de gemiddelde belastingdruk van werkende tweeverdieners bij hetzelfde opgetelde inkomen van 30, 45, 60, 75, en 90 duizend euro, er vanuit gaande dat bij de tweeverdieners de ene partner tweederde en de andere partner een derde van het inkomen verdient?

Prijsplafond energie

Hebben de aanpassingen in de derde nota van wijziging invloed op de marginale druk voor bepaalde of voor alle groepen belastingbetalers?8 Heeft de energietoeslag nog wel compenserende werking als er ook een prijsplafond is? Kunt u uitsplitsen wat de effecten van de aanpassingen in de derde nota van wijziging zijn op de te verwachten totale kosten van het energieplafond voor de schatkist? Wanneer kunnen wij verwachten dat de koopkrachteffecten van de complete nieuwe set met maatregelen voor 2023 ter zake doend worden gepubliceerd? Wat doet de EU er aan om de Nederlandse energieprijzen op termijn tot de Europese middenmoot te laten behoren? Kunt u toelichten waarom u een beweging maakt die de prijzen (via belastingen) in vergelijking met andere Europese landen nóg hoger te maken dan nu reeds het geval is?

De commissie ziet uit naar de beantwoording van bovenstaande vragen en verzoekt u deze, met het oog op een zorgvuldige voorbereiding van de Algemene financiële beschouwingen, uiterlijk vrijdag 4 november 2022 15.00 uur, aan de Eerste Kamer aan te bieden.

Een gelijkluidende brief is verstuurd aan de Staatssecretaris Fiscaliteit en Belastingdienst en de Staatssecretaris Toeslagen en Douane.

De voorzitter van de vaste commissie voor Financiën, P.H.J. Essers

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 4 november 2022

Hierbij ontvangt u de antwoorden op de vragen over de Miljoenennota 2023 en onderliggende stukken, ter voorbereiding op de Algemene financiële beschouwingen.

De Minister van Financiën, S.A.M. Kaag

Algemene Financiële Beschouwingen

Eerste Kamer – schriftelijke vragenronde

|

Inhoud |

blz. |

|

Vraag 1 |

11 |

|

Vraag 2 |

12 |

|

Vraag 3 |

12 |

|

Vraag 4 |

12 |

|

Vraag 5 |

13 |

|

Vraag 6 |

14 |

|

Vraag 7 |

14 |

|

Vraag 8 |

15 |

|

Vraag 9 |

16 |

|

Vraag 10 en vraag 22 |

17 |

|

Vraag 11 |

17 |

|

Vraag 12 |

17 |

|

Vraag 13 |

18 |

|

Vraag 14 |

18 |

|

Vraag 15 |

19 |

|

Vraag 16 |

20 |

|

Vraag 17 |

21 |

|

Vraag 18 |

21 |

|

Vraag 19 |

23 |

|

Vraag 20 |

23 |

|

Vraag 21 |

24 |

|

Vraag 23 |

24 |

|

Vraag 24 |

25 |

|

Vraag 25 |

25 |

|

Vraag 26 (deel 1) en vraag 30 (deel 1) |

25 |

|

Vraag 26 (deel 2) |

26 |

|

Vraag 27 |

27 |

|

Vraag 28 |

27 |

|

Vraag 29 (deel 1) |

28 |

|

Vraag 29 (deel 2) |

29 |

|

Vraag 30 (deel 2) |

29 |

|

Vraag 31 |

30 |

|

Vraag 32 (deel 1) |

31 |

|

Vraag 32 (deel 2) |

32 |

|

Vraag 32 (deel 3) |

32 |

|

Vraag 32 (deel 4) |

33 |

|

Vraag 33 |

33 |

|

Vraag 34 |

34 |

|

Vraag 35 |

35 |

|

Vraag 36 |

35 |

|

Vraag 37 |

36 |

|

Vraag 38 |

36 |

Vraag 1

De leden van de vaste commissie voor Financiën vragen het kabinet voor de AFB een integrale doorrekening van het CPB te verstrekken.

Er is op dit moment geen doorrekening van de recente maatregelen beschikbaar. In december zal het CPB een doorrekening publiceren op basis van recente macro-economische vooruitzichten, aan de hand van verschillende scenario’s.

Vraag 2

De vaste commissie voor Financiën vraagt naar een overzicht van alle extra-budgettaire financiering via fondsen en initiatieven zoals Invest-NL en Invest International. De commissie zou graag inzicht willen verkrijgen in wat er aan uitgaven gerealiseerd is en hoeveel middelen er nog beschikbaar zijn. Ook zou de commissie graag een prognose ontvangen van de uitgaven in de toekomst.

Alle uitgaven, verplichtingen en ontvangsten met betrekking tot de fondsen worden op dezelfde wijze gefinancierd als alle andere uitgaven van de rijksoverheid. Het gaat hier bijvoorbeeld om het deltafonds, mobiliteitsfonds, gemeentefonds, nationaal groeifonds en nog op te richten klimaatfonds en transitiefonds. Al deze fondsen maken deel uit van de Rijksbegroting en vallen onder het budgetrecht van het parlement. In de departementale begrotingstukken zijn de realisaties en ramingen voor de komende jaren opgenomen.

Ook de kapitaalstortingen voor Invest-NL en Invest Internationaal worden via de rijksbegroting gefinancierd. Bij oprichting van Invest-NL is totaal € 1,667 miljard in de begroting van Financiën opgenomen voor kapitaalstortingen, hiervan is reeds € 350 miljoen daadwerkelijk gestort. Bij oprichting van Invest International is totaal € 833 miljoen in de begroting van Financiën opgenomen, waarvan tot op heden € 179 miljoen is gestort. Deze kapitaalstortingen worden afgestemd op de kasbehoeftes van beide ondernemingen. In de ontwerpbegroting is onderstaande kasreeks vanaf 2023 opgenomen. Per suppletoire begroting zullen de overgebleven middelen uit 2022 worden toegevoegd aan het einde van de reeksen.

|

2023 |

2024 |

2025 |

2026 |

|

|---|---|---|---|---|

|

Invest-NL |

330.000 |

330.000 |

330.000 |

172.000 |

|

Invest-INT |

147.000 |

146.000 |

146.000 |

147.837 |

Vraag 3

De leden van de fractie-Nanninga constateren dat sinds de MEV en de (financiële) beschouwingen in de Tweede Kamer er nieuwe inflatiecijfers bekend zijn geworden. De leden vragen of de Minister met hen de meest actuele meerjarige inflatieverwachtingen kan delen. Graag in grafiekvorm met de varianten basis/hoog/laag zoals ook in de MEV en inclusief de geactualiseerde gevolgen van deze scenario’s zoals ook gedaan op pagina 11 van de MEV.

Wat betreft de inflatieverwachtingen is de CPB MEV-raming, gepubliceerd op 20 september, momenteel een van de meest actuele ramingen. Sinds de publicatie van de MEV zijn voor de meest recente maanden realisatiecijfers van het CBS uitgekomen, waarvan het inflatiecijfer van 14,5% (CPI) en 17,1% (HICP) in september ten opzichte van september vorig jaar en 16,8% (HICP) in oktober ten opzichte van oktober vorig jaar het meest recent zijn. In december zal het CPB een doorrekening publiceren op basis van recente macro-economische vooruitzichten, aan de hand van verschillende scenario’s.

Vraag 4

De leden van de fractie Nanninga vragen wat het langetermijnbeleid van het kabinet is bij aanhoudende hoge inflatie. De leden vragen of de voorkeur dan uitgaat aan soortgelijke maatregelen als voor 2023 en hoe deze maatregelen gefinancierd zullen worden. De leden vragen of er een kantelpunt komt van het verhogen van de staatsschuld naar andere mogelijkheden van financiering, namelijk bezuinigen en/of lastenverhoging, en waar dit van afhangt.

Op dit moment worden huishoudens en bedrijven hard geraakt door hoge inflatie en met name hogere energieprijzen. Het dreigende koopkrachtverlies noodzaakte het kabinet om in te grijpen, om met name huishoudens die het hardst getroffen worden in hun koopkracht te ondersteunen. Tegelijkertijd zorgt dergelijke steun met name in het geval van ontbreken van budgettaire dekking voor een risico van een versterkend effect op inflatie, omdat een terugval in de vraag voor een deel wordt voorkomen. Het kabinet houdt rekening met meerdere scenario’s ten aanzien van inflatie, maar gaat er in beginsel vanuit dat het gevoerde monetair beleid door de ECB uiteindelijk zal zorgen voor een terugkeer naar een regulier inflatieniveau. Het koopkrachtpakket dat bij Miljoenennota is gepresenteerd, is voorzien van dekking. Voor de aanvullende maatregelen zoals aangekondigd bij de APB (onder andere het energieplafond) wordt in het voorjaar over dekking besloten. Om de openstaande dekkingsopgave in te vullen wordt in ieder geval gekeken naar de solidariteitsheffing en de inframarginale heffing, maar andere maatregelen worden ook niet uitgesloten. De maatregelen zullen ook afhangen van de economische ontwikkeling tot aan het besluitvormingsmoment in het voorjaar. De macro-economische prognoses zijn op dit moment met veel onzekerheid omgeven.

Vraag 5

De leden van de fractie Nanninga vragen «Vorig jaar heeft het kabinet lang vastgehouden aan de verwachtingen dat inflatie tijdelijk («transitory») was, terwijl vorig jaar rond deze tijd de signalen van langdurige hoge inflatie al zeer duidelijk waarneembaar waren, nog voor de oorlog in Oekraïne. Hoe blikt de Minister hierop terug? Wat was het moment dat de Minister zich realiseerde: dit is niet tijdelijk? Kan meer informatie over het kantelpunt qua uitgangspunt (van tijdelijk naar structureel) worden verstrekt?»

Op 9 februari heb ik uw kamer per brief geïnformeerd over de ontwikkeling van inflatie en gevolgen voor Nederland.9 In die brief beschreef ik dat de inflatie langer aanhoudt dan eerder gedacht. Centrale banken dachten voor lange tijd dat de toename in de inflatie van eind 2021 van kortstondige duur zou zijn. Deze veronderstelling werd gemaakt omdat de aard van de oorzaken die aan de basis liggen van de inflatie van tijdelijke aard waren. De energieprijsstijgingen zijn cyclisch en verhoogd in de winter, logistieke bottlenecks als gevolg van de pandemie zullen worden opgelost en basiseffecten lopen gedurende 2022 vanzelf uit de inflatie. Echter, de omvang en de duur van deze schokken bleven verrassen, waardoor rekening gehouden wordt met een langer verhoogd inflatieniveau.

De Russische invasie in Oekraïne eind februari 2022 zorgde voor verdere stijgingen van mondiale energieprijzen sindsdien. Stijgende kosten voor energie blijven de belangrijkste drijfveer hierachter. In september droeg energie 9,9%-punt bij aan het inflatiecijfer van 17,1%. Vooruitkijkend zijn de economische ramingen op dit moment, mede op dit punt, bijzonder onzeker. Het is niet bij voorbaat vast te stellen waar een omslagpunt van tijdelijke naar mogelijk structurele inflatie ligt. De kans dat inflatie zich in de economie nestelt is groter bij een opeenvolging van schokken die individueel tijdelijk zijn. Zoals aangegeven in de kamerbrief kan de inflatie zich nestelen in de economie als de hoge inflatie doorwerkt in lonen en inflatieverwachtingen. In dat geval kan een loon-prijsspiraal ontstaan. Kerninflatie, wat inflatie exclusief energie en voedsel betreft, is de afgelopen maanden gestegen van 3,0% in maart tot 6,4% in september. De laatste maanden is ook een versnelling van de loongroei zichtbaar, maar een gematigde loongroei is een wenselijke manier om de gevolgen van hoge prijzen voor werkenden te verlichten. Vanwege een relatief hoge winstquote hebben bedrijven op macroniveau ruimte om loonkostenstijgingen op te vangen zonder prijzen te moeten verhogen, waarbij er verschillen tussen bedrijven bestaan. DNB benadrukte recent dan ook dat er op dit moment geen aanwijzingen zijn voor een loon-prijsspiraal.

Vraag 6

De leden van de fractie Nanninga vragen wat de verwachtingen van de Minister zijn over de renteontwikkeling en de belangrijkste gevolgen voor ’s Rijks financiën.

Het kabinet gaat voor de renteverwachtingen uit van de ramingen van het Centraal Planbureau (CPB). Bij de MEV-raming bij Miljoenennota zijn de rentestanden voor 2022 en 2023 aangepast, maar nog niet voor latere jaren omdat daarvoor nog geen raming beschikbaar was. Als de MEV-raming voor de rente in 2023 doorgetrokken wordt naar latere jaren, leidt dit indicatief tot een structurele tegenvaller van naar verwachting ongeveer 3 miljard euro per jaar, zoals aangegeven bij Miljoenennota. Als de rente verder stijgt dan bij MEV geraamd leidt dit tot nog hogere structurele rentelasten, per procentpunt stijging betekent dit extra rentelasten oplopend tot circa 3 miljard euro structureel. De hogere rentelasten moeten volgens de begrotingsregels worden ingepast onder het uitgavenplafond. Richting het voorjaar inventariseert het kabinet opties en maatregelen om deze tegenvaller structureel in te passen.

Vraag 7

De leden van de fractie Nanninga vragen of de Minister de meest actuele ontwikkelingen van Quantitative Easing (QE, ofwel het bijdrukken van geld) van de ECB kan geven? De leden vragen of de Minister in dat kader kan reflecteren op het verleden en de toekomst en de belangrijkste ingeschatte gevolgen daarvan geven voor ’s Rijks financiën?

Op 4 juli 2022 heb ik uw Kamer per brief geïnformeerd over de belangrijkste programma’s die de ECB sinds 2008 heeft geïmplementeerd en de mate waarin de Nederlandse staat en DNB aan risico’s zijn blootgesteld.10 In deze brief wordt een overzicht gegeven van de verschillende beleidsmaatregelen en programma’s van de ECB en de hieruit volgende balans van het Eurosysteem.

In de jaren voor de coronacrisis lag de inflatie in de eurozone lang onder de doelstelling van de ECB. Zo bedroeg de inflatie in de eurozone tussen 2011 en 2019 gemiddeld 1,3% per jaar. Om de inflatie terug te brengen naar de doelstelling heeft de ECB haar beleid verruimd via een sterke verlaging van de beleidsrentes. Daarnaast heeft de ECB een aantal nieuwe instrumenten ingezet, bijvoorbeeld de Longer-Term Refinancing Operations om banken van extra liquiditeit te voorzien, alsook met meerdere aankoopprogramma’s waarbij voornamelijk staatsobligaties maar ook obligaties van banken en bedrijven zijn gekocht. Via het pandemie-noodaankoopprogramma (Pandemic Emergency Purchase Programme; PEPP) heeft de ECB gepoogd de impact van de pandemie voor de monetaire transmissie en de economische vooruitzichten te beperken door te zorgen voor gunstige financieringscondities voor overheden, bedrijven en huishoudens.

Tegen de achtergrond van de mondiaal sterk gestegen inflatie zijn centrale banken wereldwijd begonnen met het verkrappen van het monetaire beleid. Zo is de ECB in het najaar van 2021 gestart met het geleidelijk afbouwen van de aankoopprogramma’s en zijn deze sinds 1 juli stopgezet. Wel blijft de ECB aflopende obligaties voorlopig herinvesteren, waarbij PEPP herinvesteringen flexibel kunnen worden ingezet tussen eurolanden om de monetaire transmissie te waarborgen in het geval van oplopende renteverschillen tussen eurolanden. Daarnaast heeft de ECB de belangrijkste beleidsrente in drie stappen verhoogd, tot 1,5%.

De snelle stijging van de rente leidt mogelijk tot verliezen bij DNB – en andere centrale banken. Volgens de laatste raming van eind mei, bedraagt dit verlies voor DNB cumulatief EUR 2,7 mld tussen 2023 en 2026. Dit is ongeveer gelijk aan de opgebouwde voorziening voor financiële risico’s. Sindsdien heeft de ECB de beleidsrente met 200 basispunten verhoogd en zijn marktrentes verder opgelopen. Als gevolg daarvan houdt DNB inmiddels rekening met cumulatieve verliezen ter grootte van 9,0 mld euro. De verwachte verliezen doen zich over een periode van enkele jaren voor. Volgens de raming vinden de grootste verliezen plaats in de jaren 2023 en 2024. Momenteel is een herkapitalisatie van DNB door de Nederlandse staat niet aan de orde. Naar verwachting zal er in de voorzienbare toekomst geen dividenduitkering van DNB aan de Staat plaatsvinden. Daar is in de begroting overigens ook al geen rekening mee gehouden.

Vraag 8

De leden van de fractie Nanninga stellen diverse vragen over schuldhoudbaarheid: Kan de Minister een overzicht verstrekken van de top-5 EU-landen met de hoogste staatsschuld ten opzichte van hun bruto binnenlands product (bbp)? En wat naar haar mening de recente forse rentestijging betekent voor de houdbaarheid van de (staats)schulden van deze landen? Is de Minister op de hoogte van gesprekken en onderhandelingen over de gevolgen van deze stijgende rente in relatie tot de hoge staatsschulden van bepaalde EU-landen, waarbij wordt gevraagd daar iets aan te doen? Graag ontvangen deze leden daar de meest actuele informatie over. In hoeverre voorziet de Minister scenario’s waarbij de houdbaarheid van staatsschulden in EU-verband weer een groot thema wordt, zoals ten tijde van haar voorganger, de heer Dijsselbloem? Wat zijn de belangrijkste indicatoren daarvoor, om ons hier zorgen over te gaan maken? Bij welke rentestand gaat dit bijvoorbeeld sterk(er) spelen? Stel dat EU-landen met een hoge staatsschuld straks aankloppen met een beroep op «solidariteit»: het kwijtschelden van schulden en het uitsmeren van schulden over zeer lange termijn. Wat is de positie van het kabinet dan? Kiest het kabinet dan voor een strategie van afwijzen van deze verzoeken, of is het kabinet primair voor het mogelijk maken van dergelijke solidariteit?

De top-5 van EU-landen met de hoogste staatschuld (uitgedrukt in % BBP, 2021) bestaat uit Griekenland (195%), Italië (150%), Portugal (126%), Spanje (118%) en Frankrijk (113%). De stijgende rente zal de overheidsfinanciën van alle lidstaten onder druk zetten, en die van de hoge schuldenlanden het meest. De rentestijging heeft wel met vertraging invloed op de overheidsfinanciën. Een rentestijging heeft alleen effect op nieuwe schulden, en op schulden die aflopen en weer opnieuw gefinancierd moeten worden. Lidstaten hebben hun schulden over het algemeen lang gefinancierd, met een gemiddelde looptijd van circa 7 jaar. Op korte termijn maakt de hoge inflatie, die zorgt voor een hogere nominale groei van het BBP, de bestaande schulden van lidstaten juist makkelijker draagbaar. Als rentes voor landen stijgen zonder dat de economische groei stijgt, kunnen landen met hoge publieke schulden genoodzaakt zijn aanvullende begrotingsmaatregelen te nemen om het oplopen van de rentekosten te compenseren en de houdbaarheid van de overheidsfinanciën te bewaken. Twijfels over de houdbaarheid van de overheidsfinanciën kunnen immers leiden tot een verdere stijging van de rente. De stijgende rente onderstreept het belang van een gezond en prudent (macro-)economisch en begrotingsbeleid en benodigde hervormingen door lidstaten, gericht op houdbare schulden en duurzame economische groei. Het vergroten van het duurzame economische groeipotentieel door publieke investeringen en structurele hervormingen zorgt ervoor dat de houdbaarheid van de overheidsfinanciën niet alleen via budgettaire maatregelen gewaarborgd hoeft te worden. Dit vormt een terugkerend thema in de gesprekken tussen lidstaten. Ook bij de gesprekken over de herziening van de economische beleidscoördinatie van de Economische en Monetaire Unie inclusief het Stabiliteits- en Groeipact (SGP), die dit najaar zullen worden hervat, zullen dit belangrijke thema’s zijn. Het kabinet heeft uitgebreid stilgestaan bij schuldhoudbaarheid en het belang van publieke investeringen en hervormingen in de brief met de Nederlandse inzet inzake het SGP11 en in de brief met kabinetsvisie op de Economische en Monetaire Unie12. In de laatste brief is ook ingegaan op crisis-scenario’s, instrumenten waarmee financiële steun kan worden verleend en de voorwaarden waaronder dat kan.

Vraag 9

De leden van de fractie Nanninga vragen of de Minister beschikt over informatie tussen de in staatsobligaties belegde miljarden van Nederlandse pensioenfondsen en het risico dat daarbij wordt gelopen en vraagt hoe zij dit risico momenteel beschouwt. Daarnaast vraagt zij of de Minister van mening is dat er momenteel in grote lijnen sprake is van balans in rendement op deze obligaties en risico’s in de markt en of zij bereid is erover na te denken pensioenfondsen ruimte te geven om hun portefeuilles op dit punt (verplichte staatsobligaties) te laten diversificeren om risico’s voor deze fondsen en de aangesloten gepensioneerden te beperken. Tenslotte vragen zij of die bereidheid veranderd is afgelopen jaar op basis van de veranderde marktomstandigheden.

De Nederlandse pensioenfondsen hebben in het tweede kwartaal van 2022 ongeveer 727 miljard euro belegd in vastrentende waarden waarvan 32,6% een AAA-status had13. Het renterisico dat zij daarmee lopen op de activazijde van de balans matcht daarmee gedeeltelijk het renterisico dat zij op de hele balans lopen aan de passivazijde van de balans. Pensioenfondsen moeten binnen de kaders die het FTK hiervoor stelt inzicht hebben in de (rente)risico’s die zij lopen in het beleggingsbeleid en deze moeten passen bij de vastgestelde risicohouding. Pensioenfondsen hebben momenteel voldoende mogelijkheden om hun risico’s te diversificeren over bijvoorbeeld verschillende landen en verschillende beleggingscategorieën en kennen geen plicht om te investeren in Nederlandse staatsobligaties. Er is dan ook geen aanleiding om deze mogelijkheden te verruimen.

Vraag 10 en vraag 22

De leden van de fractie van de SP en de Partij voor de Dieren vragen hoe de budgettaire opgave over het prijsplafond zal worden ingepast en verzoeken de regering of het kabinet al uitsluitsel kan geven over bijvoorbeeld bezuinigingen op de zorg. Daarbij vraagt de Partij voor de Dieren voorts of kan worden aangegeven of het kabinet ervan uitgaat dat het prijsplafond na 2023 weer wordt afgeschaft?

Het kabinet heeft aangegeven dat vanwege de grote budgettaire onzekerheden aangaande het pakket aan maatregelen – een bandbreedte van circa 10 tot 40 miljard euro – in het voorjaar zal worden besloten over de budgettaire dekking. Op voorhand zou ik daarbij in deze fase geen beleidsmaatregelen willen uitsluiten. Tot slot gaat het om een tijdelijk prijsplafond tot en met eind 2023, wordt in het voorjaar van 2023 een voorstel gedaan voor een exit-strategie en zal het kabinet bij de augustusbesluitvorming van 2023 wegen hoe het staat met de koopkrachtraming voor 2024.

Vraag 11

De leden van de SP-fractie vragen of de regering het met de leden van de SP-fractie eens is dat het prijsplafond alleen een tijdelijke – en geen structurele – oplossing biedt en vragen zich af of de overheid niet structureel meer grip zou moeten hebben op de energiemarkt. Ook vragen de leden van de SP-fractie of de regering heeft overwogen om over te gaan tot een nationalisatie van de energiebedrijven, en zo nee, waarom niet?

Het kabinet onderschrijft dat het prijsplafond een tijdelijke ingreep betreft om de ergste pijn van de plotseling sterk gestegen energieprijzen bij huishoudens te verlichten en mensen voor komend jaar zekerheid te bieden over hun energierekening. Vanwege deze tijdelijkheid is het van belang maatregelen te nemen die in de toekomst onze weerbaarheid vergroten, door energiebesparing en door het gebruik van fossiele brandstoffen zo snel mogelijk terug te brengen. Het is niet ondenkbaar dat energieprijzen nog langere tijd structureel hoger liggen dan we gewend waren en het is op langere termijn niet wenselijk noch realistisch om huishoudens hiervoor te compenseren.

Het kabinet heeft niet overwogen om energiebedrijven te nationaliseren als gevolg van de sterk gestegen energieprijzen. Nationalisatie biedt namelijk geen oplossing voor dit probleem, namelijk hoge energieprijzen op de Europese groothandelsmarkt. Ook energieleveranciers in publieke handen moeten inkopen op die markt en zouden geconfronteerd worden met dezelfde extreem hoge prijzen. Om consumenten daartegen te beschermen zou ook in dat geval veel publiek geld nodig zijn.

Vraag 12

De leden van de SP vragen zich af of de regering zich ook zorgen maakt om het achterblijven van de ontwikkeling van de lonen bij de ontwikkeling van het prijsniveau, of hier beleid op wordt gevoerd en welke loonontwikkeling voor 2023 de regering wenselijk zou vinden.

Het kabinet erkent de constatering dat de ontwikkeling van de lonen op dit moment achterblijft bij prijsstijgingen, en dat dit een groot effect heeft op de koopkracht van veel Nederlandse huishoudens en tot grote financiële zorgen kan leiden. Het zou om die reden dan ook goed zijn als werkgevers hierin hun verantwoordelijkheid nemen waar mogelijk. Loonvorming is in principe een proces tussen werkgevers en werknemers. Ondanks dat we ons mogelijk op een economisch kantelpunt bevinden, zijn de bedrijfswinsten bij veel partijen nog zodanig op peil dat hier ruimte voor is.

Vraag 13

De leden van de SP-fractie vragen of de regering erkent dat door het achterblijven van de lonen de huidige inflatie een heel ander karakter heeft dan eerdere inflatiegolven, zoals in de jaren ’70, omdat immers de prijs van arbeid nu niet meestijgt? En zo ja, heeft dit feit – het andere karakter van deze inflatie – volgens de regering ook gevolgen voor het beleid dat ter bestrijding ervan gevoerd moet worden, zo vragen deze leden. Deelt de regering de analyse van de leden van de SP-fractie dat zolang de lonen niet minstens meestijgen met de (overige) prijzen, deze inflatie geen algemene inflatie is en vooral een herverdeling van arbeid naar kapitaal inhoudt zoals onder andere ook H. Noten et al. ook betoogd hebben in het vakblad Economisch Statistische Berichten (ESB)?

Het kabinet ziet enige parellellen tussen de huidige economische omstandigheden met hoge inflatie en de jaren ’70, maar ziet ook belangrijke verschillen. De economische ontwikkeling in de jaren ’70 typeerde zich door hoge inflatie en langdurig terugvallende economische groei («stagflatie»). Van stagflatie is op dit moment gelukkig nog geen sprake, omdat de economische groei vooralsnog positief is.

De economische ontwikkelingen zijn tegelijkertijd onzeker, en het is niet op dit moment te voorspellen of een stagflatie-scenario waarschijnlijk is. De vergelijking met de jaren ’70 wijst vanwege de verschillen in economische en maatschappelijke context niet op eenduidige beleidsimplicaties. In de jaren ’70 was er in belangrijke mate sprake van directe prijscompensatie in lonen, waardoor een zelfversterkend effect met inflatie optrad en deze zeer moeilijk terug te brengen was. Momenteel zijn de lonen niet meer direct gekoppeld aan de inflatie en tevens blijven de lonen nog sterk achter bij de inflatie, wat juist wijst op ruimte voor loonstijging. Het kabinet ondersteunt met haar beleid huishoudens in koopkracht, met name de huishoudens die dit het hardst nodig hebben. Dit vergt een balans tussen de nodige steun enerzijds en het voorkomen van zelfversterkende effecten anderzijds.

De inflatie die mede zorgt voor een hogere economische groei wordt voor een belangrijk oorzaak veroorzaakt door prijsstijgingen van importgoederen (met name energie) en in relatief mindere mate door winsten, alhoewel winsten van bedrijven gemiddeld genomen zich goed hebben ontwikkeld. De verhoogde nominale economische groei als gevolg van de stijging van importprijzen impliceert niet een herverdeling van arbeid naar kapitaal, omdat zowel producenten als consumenten in de Nederlandse economie deze hogere prijzen betalen.

Vraag 14

De leden van de SP-fractie constateren dat er in 2022 enerzijds sprake is van een scherpe koopkrachtdaling – 6,8% volgens het CPB – maar anderzijds de economie dit jaar nog groeit met 4,6% volgens de MEV. Klopt de conclusie van de leden van de SP-fractie dat de groei van het nationaal inkomen daarmee wel zit in een groei van de winsten en niet in de groei van reële lonen? Beschikt de regering over cijfers met betrekking tot de verhouding van bedrijfswinsten en lonen in de groei van het nationaal inkomen?

De koopkracht daalt in de raming van de MEV in 2022 met 6,8%, terwijl de economie groeit. Het reëel beschikbaar inkomen van huishoudens daalt dit jaar echter met slechts 0,6%. Deze geringere daling komt ten eerste door de stijging van het inkomen door extra werkgelegenheid, waar geen rekening mee wordt gehouden in de koopkrachtberekening.

De reële inkomens blijven inderdaad beduidend achter bij de economische groei. Dat komt met name door het grote ruilvoetverlies in 2022: het ruilvoetverlies betekent namelijk dat de prijzen van import harder stijgen dan binnenlandse prijzen.

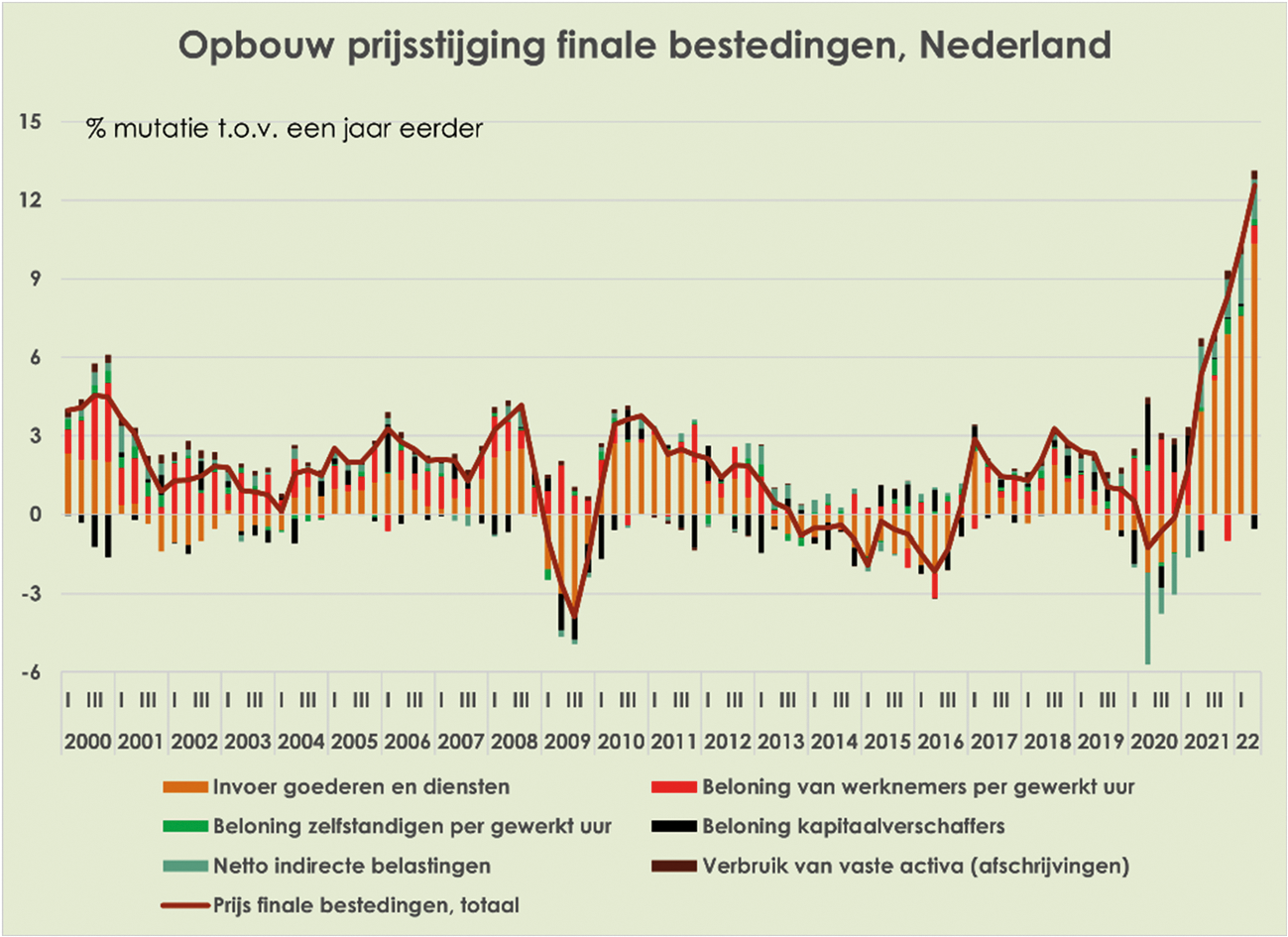

In een economische analyse kan een inschatting worden gemaakt over welk deel van de inflatie wordt verklaard door prijsstijgingen in invoer, lonen en winsten. In onderstaande grafiek14 blijkt dat een groot deel van de huidige inflatie wordt verklaard door invoerprijzen. Winsten («beloning kapitaalverschaffers») hebben een relatief kleiner aandeel in de inflatie. De brutowinsten van bedrijven zijn in de eerste helft van dit jaar wel gestegen. In het tweede kwartaal bedroeg de totale winst van niet-financiële bedrijven 75,2 euro. Dat is 8,4 miljard euro meer dan het tweede kwartaal vorig jaar.15

Grafiek: opbouw van inflatie in finale bestedingen jaar 2000 t/m 2de kwartaal 2022

Vraag 15

De leden van de SP vragen of de regering de zorg deelt met de Nationale ombudsman dat het sociaal minimum te laag is en dat «burgers door het ijs zakken». Ziet het kabinet de noodzaak om snel te handelen en is dus de deadline van de Commissie Sociaal Minimum van juni 2023 niet te laat? Ziet het kabinet mogelijkheden om de Commissie te bespoedigen? Zo niet, hoe kan dan toch direct actie worden ondernomen?

Aanhoudende prijsstijgingen hebben grote financiële gevolgen voor huishoudens. Het kabinet deelt dan ook de zorg dat huishoudens in Nederlands in deze uitzonderlijke economische omstandigheden zonder ondersteuning door het ijs kunnen zakken.

Het is noodzakelijk om goed in kaart te brengen welke huishoudens de meeste hulp nodig hebben, in tijden van crisis en daarbuiten. De Commissie Sociaal Minimum is bezig met een zorgvuldige analyse om de komende jaren mee vooruit te kunnen en tegelijkertijd in te spelen op de huidige urgentie. Dit sluit aan bij de in het Coalitieakkoord uitgesproken ambitie van het kabinet om zich met volle kracht te blijven inzetten voor de brede armoede- en schuldenaanpak en het vierjaarlijks herijken van het sociaal minimum. De huidige omstandigheden bevestigen de noodzaak voor deze aanpak.

Toch is het belangrijk hier niet onzorgvuldig in te zijn. De werkzaamheden van de Commissie – met leden van zowel meerdere departementen als relevante instanties buiten de rijksoverheid – zijn inmiddels begonnen, en gezien de omvang van het vraagstuk en het belang voor de maatschappij als geheel is bespoediging van de al strakke planning niet wenselijk.

Dat betekent niet dat het kabinet geen eerdere actie heeft ondernomen. Eerder is een grote set aan maatregelen gepresenteerd in de Miljoenennota, waaronder de verhoging van toeslagen, compensatie op de energierekening en een versnelde verhoging van het minimumloon. De plannen richten zich met name op de huishoudens in Nederland die het hardst worden geraakt door de dalende koopkracht, zo ook huishoudens onder het sociaal minimum.

Vraag 16

De leden van de ChristenUnie-fractie vragen of de Minister een afzonderlijk en gecumuleerd overzicht kan bieden van de totale overheidsuitgaven ter bestrijding van de coronacrisis, de KLM-aandelenemissie, de stikstofcrisis, de energietransitie en het klimaatvraagstuk, het koopkrachtverlies en de inflatiestijging, de toeslagencrisis, de stijging van de energierekening voor burgers en ondernemers, de armoedebestrijding, het woningtekort, het asielprobleem, de steun aan Oekraïne en de invoering van de basisbeurs en de compensatie van niet-beursalen en het compenseren van aardgasgedupeerden in Groningen.

Het kabinet heeft ten behoeve van de bestrijding van problematiek en crises budget beschikbaar gesteld over de afgelopen jaren. In de Miljoenennota en de bijlagen staan verschillende overzichten van de geraamde overheidsuitgaven. Voor de tijdelijk beoogde uitgaven voor de verschillende maatschappelijke opgaven zijn afzonderlijke bijlagen aan de Miljoenennota toegevoegd, namelijk voor Corona, Oekraïne, Stikstof, Klimaat, Toeslagen en Groningen. Voor het structurele beleid geldt dat deze uitgaven uitgesplitst en toegelicht staan op de desbetreffende departementale begrotingshoofdstukken. De onderwerpen waar de leden naar vragen hebben een verschillende tijdshorizon, waarbij bijvoorbeeld de uitgaven aan stikstof tot en met 2030 lopen. Door de verschillen in de tijdshorizon van de onderwerpen laten deze zich niet goed vergelijken in één totaaloverzicht.

De geraamde uitgaven van de gevraagde onderwerpen door de ChristenUnie-fractie zijn te vinden in:

• Corona – MJN tabel 2.2.3 en MJN-bijlage 23;

• Aandelenemissie Air France-KLM – MJN-bijlage 17- sub paragraaf Financiën en begroting IXB;

• Stikstof – MJN-bijlage 20;

• Energietransitie en klimaat – MJN-bijlage 19;

• Koopkrachtverlies en inflatiestijging – MJN tabel 2.2.1 en Kamerstuk D 39 440;

• Herstel toeslagen – MJN-bijlage 21.1;

• Energierekening voor burgers en ondernemers – MJN tabel 2.2.1 en Kamerstuk 36 637, nr. 507 en Kamerstuk D 39 440;

• Oekraïne – MJN tabel 2.2.2 en MJN-bijlage 22

• Groningen schade en versterken – MJN-bijlage 21.2

• Armoede – begroting XV, paragraaf 3.2 en bijlage 3 Verdiepingshoofdstuk artikel 2;

• Woningtekort – begroting VII, paragraaf 3.3

• Asiel – begroting VI, paragraaf 3.6

• Basisbeurs en compensatie – begroting VIII, paragraaf 3.7

Vraag 17

De leden van de fractie van de ChristenUnie vragen hoe de uitgaven van het pakket aan maatregelen worden gefinancierd en wat daarbij het effect is op de houdbaarheid overheidsfinanciën, ook voor de huidige en toekomstige generaties. Tot slot vragen ze of de intergenerationele rechtvaardigheid op orde is en hoe lang Nederland zich dergelijke uitgaven kan permitteren.

Het precieze effect op de houdbaarheid van de overheidsfinanciën van het pakket aan maatregelen is niet voorhanden, aangezien in het voorjaar nog zal worden besloten over de budgettaire dekking. Bij volledige budgettaire dekking zal de staatsschuld – al het andere constant – niet verder oplopen en wordt daarmee geen rekeningen doorgeschoven naar toekomstige generaties. Het kabinet streeft naar een eerlijke verdeling van financiële lasten over huidige en toekomstige generaties. Bij de besluiten over de budgettaire dekking in het voorjaar wordt dit voornemen samen met de begrotingsregels en de actuele economische ontwikkeling meegewogen. In de Miljoenennota 2023 is overigens getoond dat de komende jaren de schuldontwikkeling vooral als gevolg van de stijgende inflatie naar verwachting behoorlijk stabiel blijft: de raming voor 2023 bedraagt 49,5% bbp, en de raming voor 2027 bedraagt 50,2%.

Vraag 18

De leden van de fractie van de PvdD vragen naar hoeveel (in euro’s per jaar) de schatkist door het prijsplafond bijdraagt aan een gemiddeld huishouden in de categorie twintig procent laagstbetaalden, ervan uitgaande dat de energieprijs zodanig is dat het kabinet hieraan de geraamde 23,5 miljard kwijt is. Daarnaast vraagt de PvdD-fractie naar de mate waarin verschillende inkomenskwintielen onder het prijsplafond profijt hebben van zuinig met energie omgaan. Tenslotte vraagt de PvdD-fractie naar het bedrag per huishouden indien de 23,5 miljard euro niet gekoppeld wordt aan het energieverbruik van het huishouden, maar gelijkelijk over de kleinverbruikers verdeeld zou worden.

Van het budgettair beslag van 23,5 miljard euro gaat 20,9 miljard euro naar het prijsplafond in 2023 en 2,6 miljard euro naar de korting van 190 euro per maand in november en december 2022. Daarbij zit in deze raming ook verwerkt dat het prijsplafond ook van toepassing is op een deel van het mkb. De uitgangspunten onder deze raming bieden daarom geen geschikte basis om verschillende huishoudens met elkaar te vergelijken.

In dit antwoord wordt verder ingegaan op de verdelingseffecten van het prijsplafond in 2023. Omwille van vergelijkbaarheid met rekenvoorbeelden in de brief Nadere uitwerking tijdelijk prijsplafond energie van 4 oktober hanteren we hierbij dezelfde consumentenprijzen van 2,80 euro/m3 gas en 0,75 euro/kWh elektriciteit. De daadwerkelijke consumentenprijzen in 2023 kunnen uiteraard afwijken.

Het laagste inkomenskwintiel heeft een gemiddeld gasverbruik van 1.137 m3 en een gemiddeld elektraverbruik van 2048 kWh per jaar.16 Gegeven de bovenstaande energieprijzen bedraagt het gemiddelde voordeel van het prijsplafond voor het laagste kwintiel 2.251 euro in 2023 (inclusief BTW). Dit bedrag verhoudt zich tot de in de Kamerbrief Nadere uitwerking tijdelijk prijsplafond energie17 genoemde 2.481 euro voor het mediane huishouden en 2.635 euro als maximaal mogelijke voordeel van het prijsplafond bij volledige benutting van de plafondgrenzen, uitgaande van de hier gehanteerde energieprijzen.

Gegeven de energieprijzen uit dit rekenvoorbeeld is met het prijsplafond voor het laagste inkomenskwintiel 3,5 miljard euro gemoeid. Dit staat los van het koopkrachtpakket gepresenteerd op Prinsjesdag, waar deze groep ook profijt van heeft.

Als een huishouden energie bespaart boven de volumegrens in het prijsplafond, dan bespaart dit huishouden de op dat moment geldende marktprijs op energie. In dit rekenvoorbeeld gaat het dan om 2,80 euro/m3 gas en 0,75 euro/kWh elektriciteit. Voor het uitgespaarde verbruik onder de volumegrens in het tariefplafond bespaart een huishouden maximaal het plafondtarief van 1,45 euro/m3 gas en 0,40 euro/kWh elektriciteit.

Het gemiddelde elektraverbruik van het vierde en vijfde inkomenskwintiel is hoger dan de volumegrens van het prijsplafond. Het gemiddelde gasverbruik bij het derde, vierde en vijfde inkomenskwintiel is hoger dan de volumegrens van het prijsplafond. Dus het gemiddelde huishouden in het vierde en vijfde inkomenskwintiel zal bij een lager energieverbruik de dan geldende marktprijs besparen, terwijl het gemiddelde huishouden in het eerste en tweede inkomenskwintiel maximaal het plafondtarief zal besparen. Een gemiddeld huishouden in het derde inkomenskwintiel bespaart de dan geldende marktprijs op gas en de plafondprijs op elektriciteit.

Huishoudens in de hogere inkomenskwintielen hebben dus een sterkere prikkel energie te besparen. Ook voor lagere inkomens geldt echter dat de plafondprijs in historisch perspectief nog steeds hoog is. Zij hebben in dat opzicht net zo goed een sterke besparingsprikkel. Daar komt bij dat de energierekening voor lagere inkomens een relatief grotere kostenpost is ten opzichte van het inkomen. Overigens wordt bij deze weergave gekeken naar gemiddeldes, de spreiding kan binnen de groepen groot zijn.

Indien de 20,9 miljard euro gelijk verdeeld wordt over alle kleinverbruikaansluitingen voor elektriciteit (ongeveer 8,24 mln.) dan leidt dit tot een bedrag van ongeveer 2.500 euro per kleinverbruikaansluiting. Hier past de kanttekening bij dat deze groep een deel van de mkb-bedrijven (ongeveer 500 duizend) bevat en dat een deel van de huishoudens buiten deze groep valt. Een aantal huishoudens heeft geen kleinverbruikaansluiting maar een grootverbruikaansluiting, bijvoorbeeld bewoners in een groot complex.

Vraag 19

De leden van de PvdD fractie vragen of het klopt dat gas in Nederland in september het duurste was van Europa en dat in België en Duitsland de prijs zonder heffingen, belastingen en leveringskosten aanmerkelijk lager lag.

Het verschil in prijzen tussen landen word door de Minister voor Klimaat en Energie nauwlettend in de gaten gehouden. Daarbij wordt gekeken naar de verschillende oorzaken en wat hieraan ten grondslag ligt. Het klopt dat de energieprijzen sinds het najaar fors gestegen zijn en de impact hiervan wordt steeds zichtbaarder. Bij overzichten van prijzen in andere EU-landen wordt voor wat de Nederlandse situatie betreft vaak uitgegaan van cijfers voor nieuwe variabele contracten, die duurder zijn dan bestaande contracten, terwijl voor andere landen een gewogen gemiddelde wordt gehanteerd en er sprake is van langer lopende variabele contracten. Daarnaast worden de meeste maatregelen die dit jaar getroffen zijn door het kabinet om de gevolgen te compenseren, zoals de energietoeslag en de tegemoetkoming in november en december in de aanloop naar de invoering van het prijsplafond, hierin niet meegenomen omdat ze niet onderdeel zijn van de contractprijs zelf maar er in aanvulling op komen (toeslag) of in mindering op gebracht worden (bij de tegemoetkoming die via de energierekening loopt). Een dergelijke vergelijking geeft dus niet altijd een volledig beeld. Desondanks deelt het kabinet de zorg over de gevolgen van de hoogte van de gasprijzen en dit is ook meegenomen bij het uitwerken van het prijsplafond.

Vraag 20

De leden van fractie van de PvdD vragen naar de koopkrachtstijging in 2023 als het meest recente prijsplafond wordt meegenomen.

De reguliere koopkrachtplaatjes geven de veranderingen weer van het besteedbaar inkomen tussen 2022 en 2023, rekening houdend met de macro economische ontwikkelingen zoals inflatie en lonen. Er is echter geen actuele raming voor de inflatie beschikbaar. Vanwege de steeds fluctuerende energieprijzen en de forse budgettaire omvang van het prijsplafond is de MEV-raming van het CPB niet meer actueel. Zonder een geactualiseerde macro-economische raming van het CPB kunnen geen nieuwe koopkrachtcijfers en armoedecijfers worden doorgerekend. Dit is ook uitgelegd in de kamerbrief over het prijsplafond van 4 oktober18. Een volledige nieuwe CPB-raming verschijnt in maart. In december zal het CPB een doorrekening publiceren op basis van recente macro-economische vooruitzichten, aan de hand van verschillende scenario’s.

Wel heeft het kabinet in kaart gebracht of de effecten van het pakket voor huishoudens in doorsnee opwegen tegen de stijging van de energierekening. Daarin is zichtbaar dat het pakket, zeker met het prijsplafond, grote positieve effecten heeft. Ook is in beeld gebracht wat het effect van het pakket met het prijsplafond is op het aantal huishoudens met een risico op betaalbaarheidsproblemen (stresstest). Zonder het pakket wordt het aantal huishoudens met een betaalbaarheidsproblemen19 geschat op 1,3 miljoen. Het pakket aan maatregelen met het prijsplafond beperkt het aantal tot 540.000 huishoudens. Daarmee wordt het risico op betalingsproblemen bijna volledig teruggebracht naar het niveau van vóór de sterke stijging van energieprijzen (prijspeil van januari 2021; 500.000 huishoudens). Dit geeft meer inzicht in de effecten van een prijsplafond voor huishoudens dan het reguliere koopkrachtplaatje zou doen, omdat het prijsplafond daarin enkel zichtbaar wordt via het niveau van de inflatie. Deze is in de doorrekeningen voor alle groepen gelijk, maar in werkelijkheid is er sprake van inflatie-ongelijkheid, zoals toegelicht in de koopkrachtbrief van 20 september20.

Vraag 21

De leden van de PvdD-fractie constateren dat uit de MEV van augustus jongstleden blijkt dat voor 2023 een consumptieprijsstijging van 4,4% wordt verwacht. De leden van de PvdD-fractie vragen of naar de verwachting van de Minister dit getal anders zal uitpakken door de budgettaire gevolgen van het energieprijsplafond? Zo nee, waarom niet? Zo ja, welke consumentenprijsindex verwacht het kabinet als met het prijsplafond rekening wordt gehouden?

In de augustusraming van het CPB (cMEV) bedroeg de verwachte inflatie (consumentenprijsindex) voor 2023 4,3%. In de MEV die op Prinsjesdag uitkwam valt dit cijfer lager uit (2,6% in 2023) omdat een deel van de maatregelen in het koopkrachtpakket de inflatie drukt. Het effect van het energieprijsplafond op de inflatie (de consumentenprijsindex) is door het CPB nog niet berekend. Onder de veronderstelling dat het energieprijsplafond tot uiting zal komen in de prijzen die worden meegenomen in de CPI-berekening, en als de energieprijzen volgend jaar hoger uitvallen dan het energieprijsplafond, zal het prijsplafond een drukkend effect hebben op de inflatie. Of de inflatieverwachting hoger of lager uit zal komen dan in de MEV, toen de energiebelasting werd verondersteld de inflatie te drukken in 2023, moeten nieuwe berekeningen uitwijzen. In december zal het CPB een doorrekening publiceren op basis van recente macro-economische vooruitzichten, aan de hand van verschillende scenario’s.

Vraag 22 is gecombineerd met vraag 10 en staat op pagina 17

Vraag 23

De leden van de PvdD-fractie constateren dat de Nederlandsche Bank (DNB) waarschuwt dat het expansieve begrotingsbeleid de inflatie kan aanjagen en daarmee de ECB kan noodzaken de rente te laten stijgen. Deze leden vragen of het kabinet rekening heeft gehouden met dit effect van haar beleid? Zo ja, welk effect verwacht ze? Zo nee, waarom niet?

Het kabinet neemt in haar besluiten in het begrotingsbeleid in zijn algemeenheid alle relevante overwegingen ten aanzien van de economische context mee. Op dit moment worden huishoudens en bedrijven hard geraakt door hoge inflatie en met name hogere energieprijzen. Het dreigende koopkrachtverlies noodzaakte het kabinet om in te grijpen, om met name huishoudens die het hardst getroffen worden in hun koopkracht te ondersteunen. Tegelijkertijd zorgt dergelijke steun met name in het geval van ontbreken van budgettaire dekking voor een risico van een versterkend effect op inflatie, omdat een terugval in de vraag voor een deel wordt voorkomen. Het kabinet vindt om deze reden de tijdelijkheid van de maatregelen belangrijk; het risico op een inflatoir effect is immers groter bij generieke maatregelen zonder budgettaire dekking. Hier vindt het kabinet een balans tussen ondersteuning van huishoudens enerzijds, en het voorkomende van zelfversterkende effecten in de inflatie anderzijds. Ook bij het dekkingsvraagstuk in het voorjaar is deze overweging van belang.

Vraag 24

De leden van de fractie van de Partij voor de Dieren vragen wat volgens het CPB bij ongewijzigd beleid de staatsschuld zou zijn zoals getoond in de Miljoenennota 2023 (een rente van nul naar 90% van het bbp in 2060, bij een rente van 3% naar 150% bbp en bij een 6% naar 285% van het bbp), wanneer er rekening wordt gehouden met de uitgaven als gevolg van het energieprijsplafond.

Deze schatting is niet voorhanden aangezien in het voorjaar nog wordt besloten over de budgettaire dekking van het energieprijsplafond. Bij volledige budgettaire dekking van het pakket zal er naar verwachting ten opzichte van het basispad geen additioneel effect zijn op de schuld 2060-indicator. Bij de Miljoenennota 2024 volgt een update van de schuld 2060-indicator.

Vraag 25

De leden van de fractie van de PvdD vragen hoeveel voordeel het verlengen van de verlaging van de brandstofaccijns in 2023 in euro’s oplevert voor mensen die met het ov reizen.

Het verlagen van de brandstofaccijns in 2023 dempt de effecten van de hoge energieprijzen aan de pomp. Met het verlengen van deze verlaging wenst het kabinet dit ook in 2023 te doen. Mensen die alleen met het ov reizen tanken niet aan de pomp en worden in principe niet geconfronteerd met de hogere brandstofprijzen. De verlaging van de brandstofaccijns levert daarom geen financieel voordeel op voor mensen die alleen met het ov reizen.

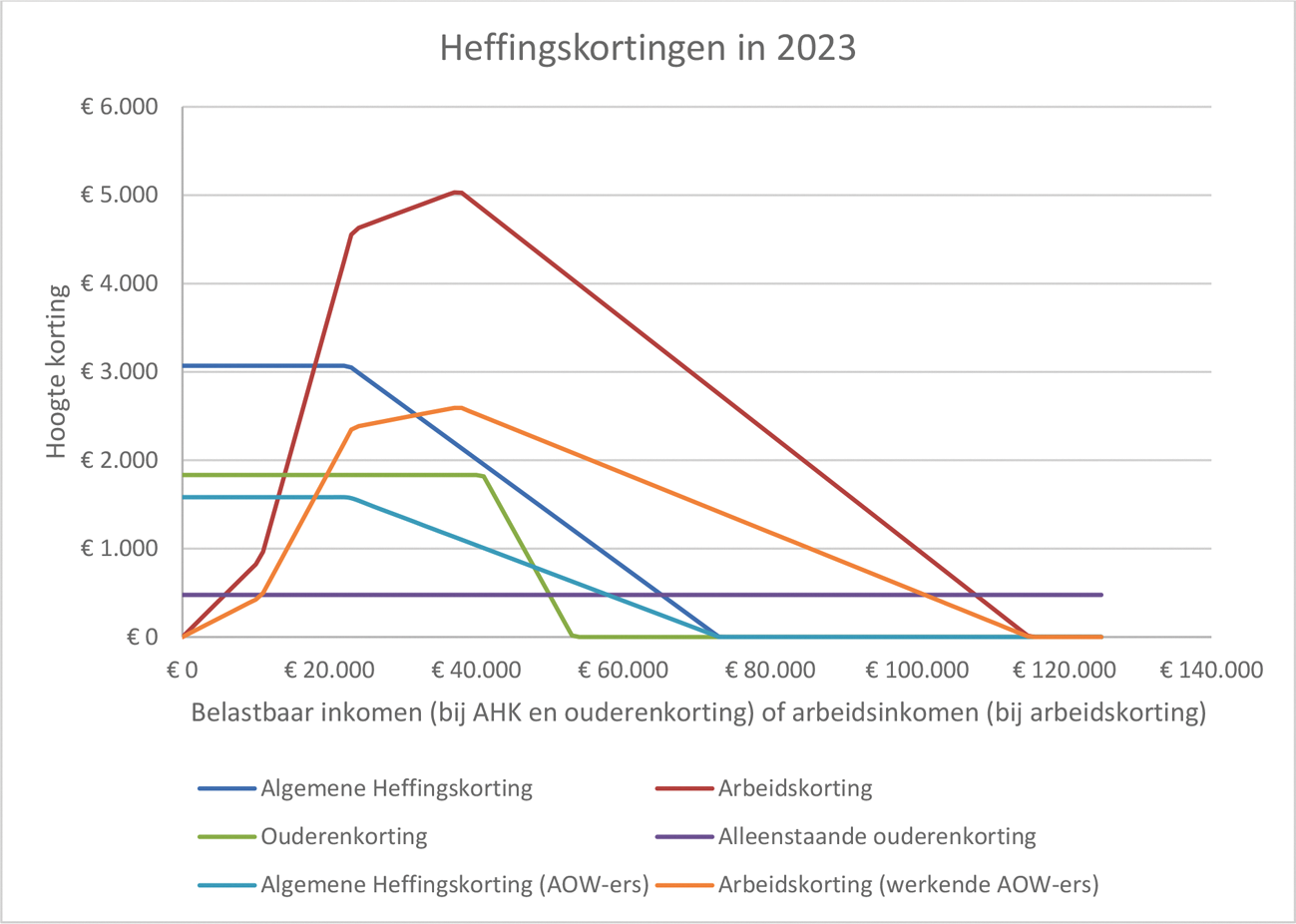

Vraag 26 (deel 1) en vraag 30 (deel 1)

De leden van de fractie van 50PLUS vragen om een grafiek die de hoogte van de algemene heffingskorting, de arbeidskorting en de ouderenkorting toont, zowel voor AOW-ers als voor niet-AOW-ers. Deze leden vragen ook waar het verschil in hoogte van de heffingskortingen tussen AOW-ers en niet-AOW-ers op is gebaseerd. Onderstaande grafiek toont al deze kortingen in 2023 afhankelijk van het inkomen. Voor de volledigheid is ook de alleenstaande ouderenkorting getoond. De arbeidskorting wordt berekend over het arbeidsinkomen. Bij AOW-ers betekent dit dat de AOW en eventueel aanvullend pensioen niet meetelt voor de arbeidskorting.

AOW-ers betalen geen AOW-premie en krijgen als gevolg daarvan ook niet het AOW-deel van de heffingskortingen. Daarom zijn de heffingskortingen voor hen lager. Hier staat dus tegenover dat zij ook minder geld kwijt zijn aan premies. Daarnaast hebben AOW-ers recht op ouderenkorting en alleenstaande AOW-ers ook op de alleenstaande ouderenkorting.

Vraag 26 (deel 2)

De leden van de fractie van 50PLUS vragen om een overzicht van de ontwikkeling van het budgettair belang van de algemene heffingskorting (AHK) en de arbeidskorting voor werkenden vanaf 2000. Daarnaast vragen deze leden om eenzelfde soort overzicht voor de AHK en ouderenkorting voor gepensioneerden.

Tabel 1 geeft de ontwikkeling van het budgettair belang weer voor de AHK, arbeidskorting (AK) en ouderenkorting (OUK) sinds 2004. Het budgettair belang is weergegeven vanaf 2004, omdat er geen consistente reeksen beschikbaar zijn voor eerdere jaren. Vanaf 2018 is ook de opsplitsing voor belastingplichtigen onder en boven de AOW-leeftijd beschikbaar. Het budgettair belang voor werkenden (< AOW-leeftijd) volgt uit het totaal minus het budgettair belang voor gepensioneerden (> AOW-leeftijd).

|

Jaar |

AHK (totaal) |

AHK >AOW |

AK (totaal) |

AK > AOW |

OUK (totaal) |

|---|---|---|---|---|---|

|

2004 |

€ 20.434 |

€ 7.711 |

€ 802 |

||

|

2005 |

€ 21.225 |

€ 8.208 |

€ 875 |

||

|

2006 |

€ 22.270 |

€ 8.855 |

€ 716 |

||

|

2007 |

€ 22.952 |

€ 9.304 |

€ 727 |

||

|

2008 |

€ 23.430 |

€ 9.808 |

€ 941 |

||

|

2009 |

€ 22.852 |

€ 10.004 |

€ 1.334 |

||

|

2010 |

€ 22.407 |

€ 9.721 |

€ 1.386 |

||

|

2011 |

€ 22.391 |

€ 10.230 |

€ 1.530 |

||

|

2012 |

€ 22.865 |

€ 10.005 |

€ 1.628 |

||

|

2013 |

€ 22.735 |

€ 9.694 |

€ 2.419 |

||

|

2014 |

€ 21.663 |

€ 11.742 |

€ 2.434 |

||

|

2015 |

€ 22.399 |

€ 12.968 |

€ 2.484 |

||

|

2016 |

€ 19.704 |

€ 17.276 |

€ 2.756 |

||

|

2017 |

€ 19.687 |

€ 18.323 |

€ 2.965 |

||

|

20181 |

€ 19.813 |

€ 2.904 |

€ 19.756 |

€ 209 |

€ 3.506 |

|

2019 |

€ 21.347 |

€ 3.107 |

€ 19.531 |

€ 221 |

€ 4.013 |

|

2020 |

€ 23.165 |

€ 3.515 |

€ 21.911 |

€ 270 |

€ 4.165 |

|

2021 |

€ 23.664 |

€ 3.648 |

€ 24.743 |

€ 312 |

€ 4.421 |

|

2022 |

€ 24.015 |

€ 3.702 |

€ 26.006 |

€ 368 |

€ 4.474 |

|

2023 |

€ 25.708 |

€ 3.973 |

€ 31.533 |

€ 458 |

€ 4.814 |

Vanaf 2018 is op een andere wijze rekening gehouden met verzilvering van heffingskortingen. Voorheen werden heffingskortingen in het simulatiemodel (MIMOSI) in een bepaalde volgorde verzilverd. Tegenwoordig worden eerst alle heffingskortingen per belastingplichtige bij elkaar opgeteld en vindt verzilvering plaats naar rato indien de verschuldigde belasting te laag is om alle heffingskortingen te verzilveren. Dit zorgt voor een verschuiving van AHK naar andere heffingskortingen.

Vraag 27

De leden van de fractie van 50Plus vragen om een overzicht van de inkomensafhankelijke bijdrage (IAB) voor de zorgverzekeringswet voor gepensioneerden respectievelijk zzp’ers vanaf de invoering.

Zowel gepensioneerden als zzp’ers vallen onder het verlaagde IAB tarief. Zie in onderstaande tabel de tarieven vanaf invoering.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Inkomensafhankelijke bijdrage normaal (in %) |

6,50% |

6,50% |

7,20% |

6,90% |

7,05% |

7,75% |

7,10% |

7,75% |

7,50% |

|

Inkomensafhankelijke bijdrage verlaagd (in %) |

4,40% |

4,40% |

5,10% |

4,80% |

4,95% |

5,65% |

5,00% |

5,65% |

5,40% |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Inkomensafhankelijke bijdrage normaal (in %) |

6,95% |

6,75% |

6,65% |

6,90% |

6,95% |

6,70% |

7,00% |

6,75% |

6,68% |

|

Inkomensafhankelijke bijdrage verlaagd (in %) |

4,85% |

5,50% |

5,40% |

5,65% |

5,70% |

5,45% |

5,75% |

5,50% |

5,43% |

Vraag 28

Hoe hoog is de indexatie van het minimumloon, bijstand en AOW per 1 januari 2023 volgens de bestaande reguliere indexatieregels? Hoe hoog is de extra verhoging van de AOW op 1 januari in euro’s en in procenten, voor alleenstaande gepensioneerden respectievelijk voor echtparen? Hoe hoog is het bedrag per jaar, van de volledige afschaffing van de IOAOW voor

alleenstaande gepensioneerden respectievelijk voor echtparen? Wat is het saldo van de extra AOW verhoging bovenop de reguliere indexatie, minus de IOAOW, voor alleenstaande gepensioneerden respectievelijk voor echtparen? Waarom wordt de IOAOW per algemene maatregel van bestuur (AMvB) en niet per wet verlaagd tot 5 euro per maand per 1 januari 2023? Het gaat immers om een lastenverzwaring van ruim 1 miljard structureel. Geschiedt de afschaffing van de IOAOW van 5 euro per maand per 2025 wel per wet?

Op grond van de indexatiewijze zoals voorgeschreven in artikel 14, eerste tot en met vierde lid van de Wet minimumloon en minimumvakantiebijslag (Wml) dient het minimumloon op 1 januari 2023 te stijgen met 1,934%. Het kabinet heeft besloten tot een bijzondere verhoging van het minimumloon en de daaraan gekoppelde uitkeringen met 8,05%. Hiervoor wordt gebruik gemaakt van de grondslag die artikel 14, dertiende lid van de Wml biedt en die – onder uitzonderlijke omstandigheden – verhoging met een AMvB mogelijk maakt. Na toepassing van de bijzondere verhoging en de reguliere indexatie stijgt het minimumloop op 1 januari 2023 met afgerond 10,15%. De hoogte van het minimumloon werkt door op de brutoAOW-hoogte en op de hoogte van een bijstandsuitkering. De nieuwe bijstands- en AOW-bedragen worden conform de reguliere systematiek begin december gepubliceerd in de rekenregels.