Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2021-2022 | 36090 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 mei 2022

De leden van de vaste commissie voor Financiën1 hebben kennisgenomen van de voorstellen inzake het Bankenpakket 2021 (COM(2021)663, COM(2021)664 en COM(2021)665) van het Europees Parlement en de Raad2 en het BNC-fiche hierover.3 Naar aanleiding hiervan hebben de leden van de fracties van GroenLinks en PvdA gezamenlijk, van de ChristenUnie en van de PvdD enkele vragen.

Naar aanleiding hiervan is op 22 maart 2022 een brief gestuurd aan de Minister van Financiën.

De Minister heeft op 29 april 2022 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De waarnemend griffier van de vaste commissie voor Financiën, Bergman

Aan de Minister van Financiën

Den Haag, 22 maart 2022

De leden van de vaste commissie voor Financiën hebben kennisgenomen van de voorstellen inzake het Bankenpakket 2021 (COM(2021)663, COM(2021)664 en COM(2021)665) van het Europees Parlement en de Raad4 en het BNC-fiche hierover.5 Naar aanleiding hiervan wensen de leden van de fracties van GroenLinks en PvdA gezamenlijk, van de ChristenUnie en van de PvdD enkele vragen aan u voor te leggen.

Vragen van de leden van de fracties van GroenLinks en PvdA

De Commissie stelt voor de kapitaalvloer op het niveau van de moederbank toe te passen, waarbij het vereiste kapitaal over de verschillende onderdelen van een groep verdeeld dient te worden, op basis van de proportionele bijdrage van ieder groepsonderdeel aan dit benodigde kapitaal.6 Zou u met een voorbeeld willen illustreren hoe een dergelijke verdeling eruit zal zien en welke voordelen respectievelijk risico’s hierbij betrokken zijn? Naast haar inzet om kapitaalvloeren ook op het niveau van de dochterondernemingen toe te passen, zet het kabinet zich tevens in om de kapitaalvloer op alle consolidatielevels toe te passen in lijn met andere kapitaalvereisten zoals de leverage ratio, zoals De Nederlandsche Bank (hierna: DNB) en het kabinet aanbevelen in hun position paper. Kan het kabinet zijn inzet inhoudelijk onderbouwen?7

De Commissie wil de bevoegdheden en instrumenten van de toezichthouders harmoniseren, waardoor in het uiterste geval bijkantoren tot dochter worden omgevormd. De leden van de fracties van GroenLinks en PvdA zijn het eens met de regering dat de kapitaalvloeren ook op het niveau van de dochteronderneming toegepast zouden moeten worden. Welke consequenties en risico’s heeft zo’n omvorming voor de kapitaalvereisten van een bijkantoor en de consolidatie van de kapitaalvereisten op het niveau van de moederbank, voor Europa en Nederland specifiek? Komen de twee in Nederland gestationeerde bijkantoren die volgens de impactanalyse van de Commissie onder het nieuwe regime zouden vallen in aanmerking voor omvorming tot een dochteronderneming en zo ja, tot welke moederbank behoren zij dan? Bent u voornemens om, overeenkomstig met haar positie, aanvullende eisen te stellen aan de kapitaalvloeren van in Nederland gestationeerde dochterondernemingen en waarom (niet)?

De leden van de fracties van GroenLinks en PvdA oordelen positief over de inzet van het kabinet om te garanderen dat een aantal door de Commissie voorgestelde transitievoorstellen om de impact van de kapitaalvloer in tijd te spreiden een tijdelijk karakter behouden. Daarbij vragen zij de regering of de eerste maatregel, waarmee banken onder bepaalde voorwaarden gunstigere overwegingen aan laagrisicohypotheken mogen toekennen, mogelijk een nog lagere risicodekking tot gevolg heeft dan nu het geval is en of dat wenselijk wordt geacht. Wat is uw appreciatie ten aanzien van de voor- en nadelen van de eerste tijdelijke maatregel en hoe zet u zich in om deze nadelen te beperken? Welke alternatieve mogelijkheden heeft u om verschillen tussen lidstaten m.b.t. (het vergelijken van) kapitaalratio’s en concurrentieposities te minimaliseren?

Een tweede maatregel stelt voor een gunstiger risicogewicht bij het berekenen van de kapitaalvloer toe te passen voor bedrijven zonder externe kredietbeoordeling. Voor hoeveel bedrijven (nationaal en Europees opererend) is deze maatregel relevant en bij hoeveel bedrijven kan de kapitaalvloer lager uitvallen dan op dit moment het geval is? Wat zijn de consequenties van dit gunstigere risicogewicht voor de concurrentiepositie van deze bedrijven ten opzichte van bedrijven die niet in aanmerking komen voor deze tijdelijke maatregel? Wanneer kan het Nederlandse parlement een uitwerking van het voorgestelde rapport over het functioneren van het kredietbeoordelingsraamwerk in de EU inclusief een appreciatie van de Nederlandse regering verwachten? Tot slot, kunt u een voorbeeld geven van de manier waarop de Commissie een dubbele korting bij het implementeren van gunstigere risicowegingen en tegelijkertijd het in stand houden van de supporting factors voor infrastructuurprojecten en het midden- en kleinbedrijf (hierna: MKB) probeert te voorkomen door het niet stapelen van nieuwe gunstigere risicogewichten? Het position paper benoemt het risico van onderkapitalisatie. Op welke manieren zet u zich in om onderkapitalisatie van risico’s te voorkomen en te verzachten?

Met het huidige voorstel worden Environmental, Social and Governance (milieu, maatschappij en bestuur, hierna ESG-) risico's beter in het prudentiële raamwerk van de richtlijn kapitaalvereisten (richtlijn 2013/36/EU) geïntegreerd. Hoe apprecieert u deze integratie in het prudentiële raamwerk en daarnaast de keuze van de Commissie om de ESG-risico's en de daarbij behorende doelstellingen van de Europese Green Deal in een aparte richtlijn te verwerken, en niet integraal op te nemen in de verordening? Staat u ervoor open om zelf met additionele stimulerende maatregelen ten aanzien van ESG-factoren te komen, wanneer de inzet van het kabinet ambitieuzer is dan de huidige door de Commissie voorgestelde verordeningen?

Om welke redenen staat u kritisch tegenover de voorstellen die verder gaan dan de bankenstandaarden zoals geformuleerd door de Basel Committee on Banking Supervision (BCBS)(hierna: Bazel-standaarden) ten aanzien van hoge kwaliteit objectfinanciering? Bij welke voorstellen is dit aan de orde, en wat zijn de nadelen en potentiële risico's hiervan? Voor welke «strikte criteria» zet u zich in?8

Aan welke criteria moeten volgens u de beoordelingskaders voor een preferentiële behandeling van lange termijn, strategische overwegingen ten minste voldoen en op welke concrete manieren zet u zich in om dit te bewerkstelligen? Genieten investeringen die de ESG-doelen stimuleren al van een preferentiële behandeling en zo niet, bent u voornemens zich hiervoor in te zetten in Europa en/of aanvullende Nederlandse maatregelen te treffen?

Het kabinet zegt de overweging van de Commissie om af te wijken van te snelle implementatie indien mondiale implementatie achterblijft te begrijpen. Wat zijn de consequenties van Europese implementatie van de Fundamental Review of the Trading Book (wijzigingen die volgen uit de herziening van het handelsboek, hierna: FRTB-) standaarden indien mondiale implementatie achterblijft? Is het mogelijk, en bent u van plan, om potentiële nadelen van het uitblijven van mondiale implementatie op te vangen met Nederlandse wet- en regelgeving, zo nodig van tijdelijke aard?

Volgens de DNB en het kabinet zijn de bestaande uitzonderingen voor credit valuation adjustment (de aanpassing van de kredietwaardering, hierna: CVA-) risico's de belangrijkste reden dat Nederland niet aan de Bazelstandaarden voldoet.9 Aan welke bestaande uitzonderingen, waardoor bepaalde transacties uitgezonderd blijven van kapitaalvereisten, houdt de Commissie vast? Wat is de motivatie van het kabinet achter zijn kritische houding t.o.v. de bestaande uitzonderingen? Zet het kabinet zich in om, conform het advies van de DNB en het kabinet, de Bazel-standaarden voor CVA-risico's volledig te implementeren en waarom (niet)?

Ten aanzien van de gevolgen voor de concurrentiekracht van banken, wanneer is er volgens u sprake van een verwatering van de Bazel-standaarden en in welke concrete gevallen bedreigt dit volgens u een mondiaal gelijker speelveld voor banken? Zijn mogelijke verwateringen van de Bazel-standaarden van tijdelijke aard en enkel van toepassing voor de transitiefase, of voorziet u verwateringen met een permanent karakter? In hoeverre en voor hoelang acht u een verwatering van de Bazel-standaarden acceptabel?

Ten aanzien van de door de Commissie voorgestelde dwangsom per dag bij het niet naleven van de kapitaalvereisten, wat zijn de voor- en nadelen van de optie in het Nederlands recht waarbij de toezichthouder meer discretie heeft in het vaststellen van boetes ten opzichte van een dwangsom per dag? Heeft een invoering van een dwangsom per dag consequenties voor de uitvoerende instanties, in vergelijking met de Nederlandse status quo waarbij het recht meer discretie aan de toezichthouder toelaat?

Vragen van de leden van de fractie van de ChristenUnie

De leden van de ChristenUnie-fractie hebben met interesse kennisgenomen van de EU-voorstellen rond de bankenunie en hebben daarover nog een aantal vragen. Zij oordelen positief over nut en noodzaak van de voorstellen: de financiële crisis van 2007–2011 heeft aangetoond dat ondermaatse buffers van banken mede debet waren aan de crisis, dat het ontbreken van een duurzaam investeringsportfolio van banken de financiële crisis heeft versterkt, dat het toezicht op de banken niet aan de maat was en dat in een bestendige economie niet langer plaats is voor zwakke banken die een solide businessmodel ontberen. Het EU-rapport van de Larosière Group over de oorzaken van en oplossingen voor de financiële crisis is helder op dit punt.10 Overheidsinterventie is geboden en gelet op de grensoverschrijdende activiteiten en de internationale marktfocus van Europese banken is de regierol van de Europese Commissie essentieel. Banken zijn verweven in wereldwijde activiteiten en netwerken en daardoor is een louter nationale aanpak onvoldoende. De bankenregels dienen periodiek gewogen en geijkt te worden om te zorgen dat de effectiviteit en efficiency van de bankenunie worden verzekerd. De weerbaarheid, gezondheid en stabiliteit van de bankensector dienen te worden gewaarborgd, zeker in tijden van de coronaepidemie en de economische impact daarvan. Strengere kapitaalvereisten voor de bancaire sector om verliezen op te vangen en buitensporige leverage tegen te gaan, sporen met deze noodzaak van aangescherpte kapitaalstandaarden.

In de kern komen de Commissiemaatregelen neer op een toespitsing van de kapitaalvereisten (uit de finale Bazel 3-standaarden) door het leggen van een kapitaalvloer voor banken, het incorporeren van ESG-risico’s in het management van banken, beter toezicht op de bancaire sector en het verder verbeteren en het harmoniseren van het herstel- en afwikkelingvermogen van kredietinstellingen in de EU.

De leden gaan allereerst in op het BNC-fiche van de regering en evalueren vervolgens de drie Commissievoorstellen (inclusief de annex op 664) en de impact assessment. Het fiche is tamelijk duidelijk en positief over de subsidiariteit en proportionaliteit van de maatregelen om de bankenunie verder te versterken. Heeft u inzicht hoe andere lidstaten dit positieve oordeel wegen? Is er zicht op een meerderheid voor de Commissievoorstellen? De inschatting van het krachtenveld in de BNC-fiche is wat karig; kan dit specifieker worden verkend en verwoord? De voorstellen suggereren een zekere nationale flexibiliteit, waar ziet u ruimte?11 Is deze flexibiliteit bevorderlijk voor een juiste werking van de interne markt en stabiliteit van de bankenunie? De leden wijzen in dit kader op de mogelijkheid voor lidstaten om tijdelijk gunstigere risicowegingen voor laagrisicohypotheken te hanteren.

De onderscheiden richtlijnen ogen ingewikkeld en vereisen veel techniek in de implementatie. Het hele pakket aan documenten beslaat zo’n 450 pagina’s. Onderschrijft u deze vaststelling en zo ja, zijn er vrijheidsgraden om hier iets aan te doen?

De regering volgt de Commissie in de keuze (voor de derde optie) van de kapitaalvloervereisten. Kan dit nader worden beargumenteerd, zo vragen de leden van de ChristenUnie-fractie. Wat de toezichthoudende rol betreft, kiest de Commissie voor Europese harmonisatie en het kabinet neemt deze keuze over. Kan nader worden aangegeven waarom nationaal toezicht een niet te prefereren optie is? Is het toezicht vervangend of aanvullend? Is de beoogde Europese harmonisatie van toezichtseisen verdergaand of juist beperkter dan het nu geldende systeem in Nederland? Wat is hier de stellingname van DNB als nationaal toezichthouder op onze banken?

Het kabinet is kritisch over de afwijking van de Bazel-standaarden in het nieuwe Commissievoorstel. Kan deze opvatting worden verduidelijkt? Deze beleidstolerantie kan er ook voor zorgen dat andere landen minder ambitieuze regelingen zullen treffen. Hoe groot wordt dit risico geschat?

De vormgeving van de kapitaalvloer wordt alleen belegd op het niveau van de hoofdonderneming en niet van de dochterondernemingen. De regering heeft hier reserves bij. De ChristenUnie-fractie heeft behoefte aan een verheldering van dit standpunt. Hoe verhoudt de huidige Nederlandse praktijk zich tot dit voorstel? Hoe oordelen andere lidstaten over deze kwestie? Het verkleint immers de financiële weerbaarheid van dochterondernemingen. Kan het voorstel leiden tot waterbedeffecten tussen hoofdonderneming en dochteronderneming? Wat wordt de route naar een rapportage over het kredietbeoordelingsraamwerk in de EU? Kan een rekenvoorbeeld worden aangereikt hoe de bancaire kapitaalvloervereisten worden vastgesteld?

Het kabinet had liever gezien dat de «supporting factors» voor infrastructuurprojecten en het MKB zouden zijn vervangen door de nieuwe gunstigere risicogewichten voor infrastructuur en MKB die volgen uit de finale Bazel 3-standaarden. Kan ook dit onderdeel van de BNC-fiche worden verduidelijkt? Wat is de mening rond deze kwestie van de andere lidstaten?

De regering steunt het voornemen om de administratieve lasten van de nieuwe richtlijnen voor kleine banken te beperken. De leden van de ChristenUnie-fractie begrijpen deze insteek. Wel vragen zij of er een overzicht beschikbaar is van de financiële buffers van kleinere banken in vergelijking tot grotere banken. Hoe gaat de beoogde introductie van een «single access point» voor prudentiële informatie worden vormgegeven?

In de fiche worden de EU-voorstellen inzake de implementatie van de Bazel 3-standaarden gekoppeld aan Brexit en de coronacrisis. De leden van de ChristenUnie-fractie hebben behoefte aan een nadere en meer uitgewerkte duiding van deze koppeling. Met name de impact van de Brexit is onderbelicht in de voorstellen.

Het kabinet stelt terecht de vraag naar de gevolgen van de EU-richtlijnen voor het bedrijfsleven en de burger. De leden constateren echter dat niet wordt ingegaan op consequenties voor de burger en vragen om te voorzien in deze omissie. Zullen de meerkosten van de bancaire verplichtingen niet in rekening bij de burger als klant worden gebracht?

De implementatie van de EU-verordeningen in nationaal beleid is kort (12–18 maanden); de regering deelt deze inschatting. Wat wordt hier de marsroute van het kabinet? Is er zicht op consensus tussen de lidstaten? Is invoering per 1 januari 2025 reëel? Wat is het oordeel van DNB over deze invoeringsdatum?

Daarnaast valt het de leden op dat de regering nauwelijks ingaat op de aangescherpte eisen rond de genoemde ESG-risico’s. Graag een nadere stellingname van de regering.

Tot slot vragen de leden of met deze EU-voorstellen de finalisering van de bankenunie geregeld is of dat er nog kwesties zijn die verdere uitwerking vereisen.

De leden van de ChristenUnie-fractie hebben met interesse kennisgenomen van COM (2021)663. Wel moet het de leden van het hart, zoals aangegeven, dat de inhoud ervan complex, veelomvattend en gedetailleerd is. Deelt u deze vaststelling en hoe beoordeelt u de breedvoerigheid van de voorstellen om de bankenunie naar een hoger peil te brengen?

Het voorstel richt zich op het versterken van het framework voor kapitaalvereisten, beter toezicht, het nadrukkelijk verdisconteren van duurzaamheidsindicatoren in het management en portfolio van de banken en vermindering van de administratieve kosten voor de banken. De leden stellen vast dat dit Commissievoorstel aangeeft dat implementatie ervan niet gepaard gaat met een verdere overall significante ophoging van de kapitaalvereisten. Kunt u deze redenering volgen en stemt u daarmee in? Hoe verhoudt zich dit uitgangspunt tot de conclusie in dit voorstel dat de minimum kapitaalvereisten tussen de 6,4 en 8,4% zullen stijgen in de periode tot 2030?12 Is dat een niet-significante stijging? Op de kortere termijn zijn de schattingen overigens lager.

Daarnaast moeten de voorstellen bijdragen aan de medefinanciering door de banken van de transitie naar een meer duurzame economie («fit for 55» programma; Paris Agreement). Hoe beoordeelt u deze opgave en hoe worden de banken hiervoor aangestuurd? Hebben onze banken deze transitie scherp op het netvlies en zo ja, waar blijkt dat uit? Hoe realiseren we, zo vragen deze leden, op dit punt een gelijk speelveld voor de Europese banken? Wordt de beoogde lastenverlichting als effectief gezien en hoe gaat Nederland dit inrichten? Is het «single rulebook» (en het «single access point») een juiste bijdrage aan lastenverlichting, harmonisering en uniformering van het toezicht op onze banken? Wat voor gevolgen heeft dit voor de handhaving door DNB, aangezien de informatieverzameling dan centraal gebeurt, maar de handhaving decentraal.

Het valt de leden op dat de voorstellen uitvoerig ingaan op de ESG-risico’s maar dat daarbinnen relatief weinig aandacht wordt gegeven aan de sociale en maatschappelijke risico’s. Kunt u hier alsnog nader op reflecteren? Welke risico’s betreft het en welk beleid hoort hierbij?

Het voorstel benoemt ook maatregelen om de «suitability of members of the management body and key function holders» te beoordelen of er voldoende wordt gestuurd op transitie-indicatoren om de slag naar een duurzame, koolstofvrije, circulaire en rechtvaardige economie te maken. Bent u van mening dat de aangereikte maatregelen voldoende operationeel zijn om deze sturing te bewerkstelligen? Zijn hier ook sancties voorzien ten aanzien van managers en managementteams die in gebreke blijven? Wat is het huidige regime in Nederland en wat is de toegevoegde waarde van Europese interventie op dit punt?

De Commissie stelt vast dat het toezicht op de banken in de EU gefragmenteerd is en doet voorstellen om het toezicht te verbeteren en te harmoniseren. De leden van de ChristenUnie-fractie vragen u of er ook in Nederland sprake is van fragmentatie van de supervisie op onze banken en of het uit de voeten kan met de voorgestelde regelingen. Hoe beoordelen onze banken de aanscherping van het toezicht en het verdisconteren van ESG-risico’s? Kan Nederland op enigerlei wijze de EU-procesvoering rond deze risico’s beïnvloeden en zo ja, hoe?

Nederland kent relatief en absoluut weinig «third country branches» (Hierna: TCB’s). Hoe raken de EU-voorstellen deze TCB’s in ons land?

De regelgeving introduceert een systeem van boetes aan banken die niet voldoen aan de gestelde eisen. Hoe gaan deze sanctiebepalingen in Nederland worden uitgewerkt en over welke orde van grootte van het boetebedrag spreken we? Hoe ver strekt zich de «span of control» door de Europese Bankautoriteit (hierna: EBA) en de Europese Centrale Bank (hierna: ECB) in dit kader van supervisie en sancties? Welke instantie heeft de regie en aan wie vallen de geïncasseerde boetes toe?

Ook bij COM (2021)664 tekenen de leden van de ChristenUnie-fractie aan dat de voorgestelde maatregelen zeer gedetailleerd zijn en een uitermate complexe indruk maken. Hoe weegt u deze vaststelling? Is deze ingewikkelde regelgeving en uitwerking onoverkomelijk? Kan het niet een onsje minder zijn?

De bankenstandaarden zoals geformuleerd door de BCBS en geïmplementeerd door de EU en lidstaten hebben de robuustheid van de banken zeker bevorderd. Met name als het gaat om het tegengaan van excessieve «leverage», korte termijn liquiditeitsproblemen en afhankelijkheden, het aanleggen van minimumbuffers en het bevorderen van langetermijnbuffers, alsmede het beteugelen van «too-big-to-fail» problemen. De variëteit in nationale rekenmethoden om kapitaalvereisten te bepalen en het gemis aan integrale risicogevoeligheid in deze berekeningen, rechtvaardigen nadere harmonisatie door de Commissie. Het gaat vooral om updates en (een groot aantal) amenderingen, zo stellen de leden vast.

Het definiëren van een «output floor» in de risicogebaseerde kapitaalvereisten (risk-weighted asset hierna: RWA) lijkt de leden een goede zaak. Kunt u een rekenvoorbeeld geven hoe dit gaat uitpakken voor de Nederlandse banken?

De aanscherping, ook in technische zin, van de voorgestelde maatregelen om risico’s te beheersen, heeft zeker meerwaarde. Het betreft dan primair kredietrisico’s, operationele risico’s en marktrisico’s. Hoe schat u de steun in onder Nederlandse banken voor deze aanscherpingen? Is er consensus of verdeeldheid?

Het meewegen van ESG-risico’s in de bedrijfsvoering van banken juichen de leden toe. Het komt de maatschappelijke oriëntatie en verantwoordelijkheid van banken zeer ten goede. Zij vragen wel of de opgenomen definities specifiek genoeg zijn om in de bancaire praktijk mee te kunnen werken. Zie bijvoorbeeld de definitie van maatschappelijke risico’s in het daartoe strekkende artikel. Kunt u hier een beargumenteerd oordeel over vellen? Daaraan gekoppeld de vraag hoe we precies gaan monitoren of banken voldoen aan de aangescherpte criteria. Rapporteert de EBA als EU-bevoegde instantie op geaggregeerd niveau of wordt ook toegespitst op de performance van individuele (nationale) banken? Komt er een operationeel rapportageformat om de uniformiteit van de risico-analyses te borgen? De tekst is wat vaag op dit punt. Daarnaast is het deze leden niet duidelijk hoe om te gaan in de vereiste prestatierapportage met crypto assets. Kan dit nader worden toegelicht?

De leden van de ChristenUnie-fractie vragen voorts naar de status van de annex bij COM(2021)664 over de geamendeerde regelgeving voor de bancaire sector.13 Wat is de bedoeling en achtergrond van de deze «off-balance sheet items»? Hoe past dit document in het totaal van dit nieuwe EU-voorstel rond de finalisering van de bankenunie?

De leden van de ChristenUnie begrijpen de inzet van COM(2021)665, ondanks het feit dat het betreffende document weinig toegankelijk is.14 Het betreft met name een verheldering van het juridische verband tussen de «Capital Requirements Regulation» (CRR) en de «Bank Recovery and Resolution Directive» (BRRD). Het doel is dat het «revised framework should better ensure that institutions» loss absorption and recapitalisation occurs through private means once those institutions get into financial difficulties and are subsequently placed in resolution».15 Het gaat daarbij met name om de verhouding tussen de «parent undertaking» en de «subsidiaries». De laatste instellingen zijn niet gebonden aan de «resolution action». De leden vragen hoe deze geamendeerde regelgeving onze banken zal raken en hoe zich dit tot onze nationale wetgeving verhoudt. De leden denken dan vooral aan het voorgestelde «deduction regime».

Het is naar het oordeel van de leden van de ChristenUnie-fractie een goede zaak dat er een uitvoerige impact assessment voorligt van de EU-voorstellen rond de implementatie van de Bazel 3-standaarden om de bankenregels te intensiveren en het functioneren van de bankenunie te verbeteren.16 De eerste en belangrijkste vraag die deze leden in dit kader willen stellen, is of u uit de voeten kunt met dit assessment. Welke conclusies deelt u en welke conclusies sporen minder met de visie van het kabinet? Bij de verschillende maatregelen worden keuzeopties aangereikt. Deelt u de door de Commissie gemaakte keuzes?

In het verlengde van analyses van de EBA verlangen de nieuwe EU-voorstellen van de banken dat zij de ESG-risico’s integreren in hun bedrijfsvoering, dat zij rekenmodellen voor klimaatrisico’s verdisconteren, en zich in hun risicomanagement baseren op klimaatveranderingsscenario’s. Nu worden vooral interne modellen gebruikt, leidend tot uiteenlopende en vaak onderschatte kapitaalvereisten. Externe harmonisatie van de risicobenadering door de Commissie is daarom geboden. De leden ondersteunen deze benadering. Kunt u aangeven of de huidige (interne) risicoaanpak van Nederlandse banken problematisch is vanuit deze gedachtegang? Bieden de EU-maatregelen meerwaarde?

Eenduidige supervisie op het reilen en zeilen van banken is een volgende stap die de EU-voorstellen rond de bankenunie willen implementeren. De variatie in supervisie door de lidstaten blijkt aanzienlijk. Dat raakt het functioneren van de interne marktwerking binnen de EU. Met name wat betreft een gelijk speelveld voor alle Europese banken door het stellen van gemeenschappelijke, homogene en gestandaardiseerde regels. Hoe beoordeelt u het toezicht op onze banken in vergelijking tot andere lidstaten? Hoe verhoudt zich het Nederlandse toezicht door DNB tot de voorgestelde supervisie door de EBA en ECB? Hoe worden de onderlinge bevoegdheden afgebakend?

Het assessment geeft aan dat Europese banken nog een slag te maken hebben als het gaat om het ontsluiten van prudentiële kwantitatieve en kwalitatieve informatie over hun risicobeheer. Vaak is deze informatie gefragmenteerd en niet altijd publiekelijk toegankelijk. Bent u van mening dat deze vaststelling ook voor Nederlandse banken geldt? Zal de harmonisering, zo vragen de leden, van publieke informatie over het toezicht op de banken tot administratieve lastenverlichting leiden, zoals de EU-voorstellen beogen?

Hoe beoordeelt u de raming door de EU van de effectiviteit, efficiency en coherentie van de nieuwe regelgeving rond kapitaalvereisten, prudent toezicht en uitvoerbaarheid? Zal door de aangescherpte regelgeving de financiële duurzaamheid van ons bancaire systeem toenemen? Leidt het pakket aan voorstellen tot groei van het aantal gezonde banken en afname van het aantal niet-bestendige banken? Brengt de voorgestelde regeling de gevolgen van de COVID-crisis en Brexit voor de banken beter in zicht? Vergroot het daadwerkelijk de weerbaarheid van banken om een nieuwe financiële crisis te voorkomen?

De leden van de ChristenUnie-fractie vragen u of Nederland ook zelfstandig de invoering van de bankenuniemaatregelen gaat monitoren en evalueren? Wat worden de bepalende evaluatiecriteria?

Tot slot vragen de leden welke raakvlakken er zijn tussen deze Commissievoorstellen rond de bankenunie en het pakket aan antiwitwasmaatregelen dat de commissie Financiën van de Eerste Kamer eveneens in behandeling heeft.17 Het gaat dan over rapportagevereisten, aansturing, en de verhouding tussen nationaal en EU-toezicht.

Vragen van de leden van de fractie van PvdD

De leden van de PvdD-fractie hebben de volgende vragen over en naar aanleiding van de nieuwe EU-voorstellen bankenunie.

Het kabinet schrijft in zijn appreciatie van het voorstel kritisch te staan ten opzichte van het feit dat tijdelijk gunstigere risicowegingen (dan de Bazel-standaarden) van laagrisicohypotheken als lidstaatoptie in het voorstel is opgenomen.18 Mocht deze optie desondanks worden geïntroduceerd, zou u daarvan dan gebruik willen maken? Zouden er gevolgen zijn voor de hypotheekmarkt, bijvoorbeeld voor de mogelijkheid van woningzoekenden om een hogere hypotheek te krijgen?

Het kabinet verwelkomt de voorgestelde betere integratie van ESG-risico’s in pijler 2 en vindt het van belang om duurzaamheidsrisico’s ook in pijler 1 te verankeren.19 Ziet u mogelijkheden om binnen het prudentiële kader het risico van klimaatverandering en de afname van biodiversiteit te mitigeren via de risicoweging van bankfinanciering van activiteiten die de biodiversiteit doen afnemen en leiden tot klimaatverandering? Heeft u een beeld van de huidige omvang van de financiering door het Nederlandse bankwezen (geaggregeerd) van deze activiteiten? Zo ja, wilt u dat met de Kamer delen? Zo nee, bent u bereid deze informatie in kaart te (laten) brengen?

Uit de meest recente Emerging Risk-enquête van onder andere de Society of Actuaries blijkt dat risk managers zoönosen als het grootste risico zien voor de organisatie waarin zij werken.20 De organisatie van Britse actuarissen roept op tot meer bewustwording over de relatie tussen de afname van biodiversiteit en het ontstaan van zoönosen omdat dit een belangrijke overweging zou moeten zijn bij risicobeheer.21 Vormen zoönosen ook volgens het kabinet een ESG-risico?

Nederland is volgens de door VWS en LNV ingestelde Expertgroep zoönosen kwetsbaar voor zoönosen gezien de omvang van de intensieve veeteelt.22. Ziet u mogelijkheden om binnen het prudentiële kader het risico van zoönosen te mitigeren via de risicoweging van bankfinanciering van de intensieve veeteelt? Heeft u een beeld van de huidige omvang van deze financiering door het Nederlandse bankwezen (geaggregeerd)? Zo ja, wilt u dat met de Kamer delen? Zo nee, bent u bereid deze informatie in kaart te (laten)brengen?

Een belangrijke doelstelling van de wijzigingen in de prudentiële regelgeving voor banken die sinds de financiële crisis zijn en worden doorgevoerd is te voorkomen dat bij problemen een beroep moet worden gedaan op de belastingbetaler. Hoe kijkt u tegen deze achtergrond naar het beroep dat de afgelopen jaren op de belastingbetaler is gedaan ten behoeve van KLM?

De leden van de vaste commissie voor Financiën zien uw reactie met belangstelling en bij voorkeur binnen vier weken na dagtekening van deze brief tegemoet.

De voorzitter van de vaste commissie voor Financiën, P.H.J. Essers

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 29 april 2022

Hierbij stuur ik u de beantwoording van de vragen die de Eerste Kamer op 22 maart jl. heeft gesteld over het BNC-fiche Wijziging verordening en richtlijn kapitaalvereisten.

De Minister van Financiën, S.A.M. Kaag

II Reactie van de Minister

Ik heb met belangstelling kennisgenomen van de vragen en opmerkingen van de leden van de fracties van GroenLinks, PvdA, ChristenUnie en PvdD inzake het BNC-fiche Wijziging verordening en richtlijn kapitaalvereisten. Bij de volgorde van de beantwoording is de volgorde van de inbreng aangehouden, waarbij indien gepast vragen gezamenlijk zijn beantwoord.

Vragen en opmerkingen van de leden van de GroenLinks- en PvdA-fractie

De Commissie stelt voor de kapitaalvloer op het niveau van de moederbank toe te passen, waarbij het vereiste kapitaal over de verschillende onderdelen van een groep verdeeld dient te worden, op basis van de proportionele bijdrage van ieder groepsonderdeel aan dit benodigde kapitaal. Zou u met een voorbeeld willen illustreren hoe een dergelijke verdeling eruit zal zien en welke voordelen respectievelijk risico’s hierbij betrokken zijn? Naast haar inzet om kapitaalvloeren ook op het niveau van de dochterondernemingen toe te passen, zet het kabinet zich tevens in om de kapitaalvloer op alle consolidatielevels toe te passen in lijn met andere kapitaalvereisten zoals de leverage ratio, zoals De Nederlandsche Bank (hierna: DNB) en het kabinet aanbevelen in hun position paper. Kan het kabinet zijn inzet inhoudelijk onderbouwen?

De voorstellen van de Commissie introduceren een kapitaalvloer die een ondergrens vormt voor de risicogewichten die banken met hun eigen, interne modellen kunnen berekenen, en waarop de kapitaaleisen voor banken worden gebaseerd. Deze kapitaalvloer wordt bepaald op basis van standaard risicogewichten. Deze ondergrens beperkt de mate waarin banken de risico’s van hun activiteiten kunnen onderschatten. Het doel van de kapitaalvloer is om de variatie in risicogewichten te beperken, waardoor verschillende banken voor gelijke risico’s ook een meer vergelijkbare hoeveelheid kapitaal aanhouden. Hierdoor zijn gerapporteerde kapitaalratio’s van banken beter te vergelijken.

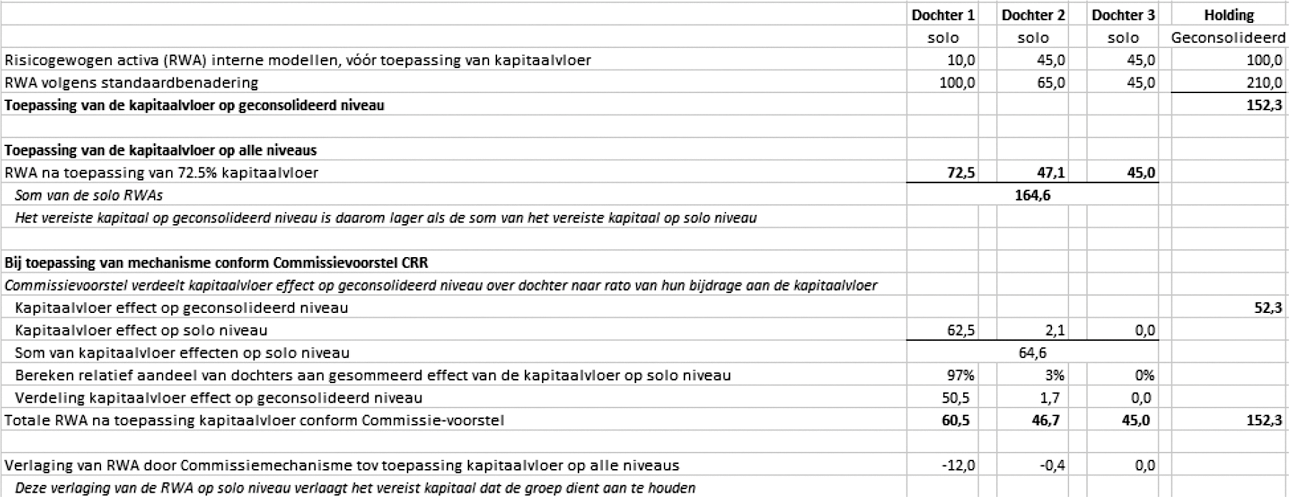

De Commissie stelt voor om het benodigde kapitaal als gevolg van de kapitaalvloer te berekenen op «geconsolideerd niveau» (het niveau van de moederbank) en dit vervolgens proportioneel te verdelen binnen de Europese onderdelen van een bankengroep. Hiermee beoogt de Commissie banken meer ruimte te geven om kapitaal te alloceren binnen de bankengroep. Tegelijkertijd beoogt de Commissie hiermee te waarborgen dat alle onderdelen van de bankengroep wel in een bepaalde mate (een ondergrens aan) kapitaal aanhouden, en niet alleen op geconsolideerd niveau. Figuur 1 geeft een indicatie hoe de verdeling van kapitaal binnen een bankengroep plaatsvindt onder zowel de toepassing van de kapitaalvloer volgens het voorstel van de Commissie, als bij toepassing van de kapitaalvloer op alle niveaus.

Figuur 1. Verdeling kapitaal over verschillende onderdelen van een bankengroep onder de Kapitaalvloer.

Bij toepassing op alle niveaus dragen alle onderdelen van de bankengroep individueel bij aan de berekening van de kapitaalvloer. Het standaard risicogewicht voor een activiteit keer 72,5% vormt een ondergrens voor het risicogewicht dat een bank zelf intern berekent. Er wordt per entiteit (solo) 72,5% van de risicoweging uit de standaardbenadering genomen (of het risicogewicht uit het interne model indien dit hoger is). In totaal is het vereiste kapitaal van alle onderdelen van de bankengroep in dit voorbeeld 164,6. Dit is hoger dan de 152,3 (=210*72,50) aan vereist kapitaal wanneer de kapitaalvloer alleen op geconsolideerd niveau zou worden toegepast. In het Commissievoorstel wordt de geconsolideerde uitkomst echter als uitgangspunt genomen (152,3) en wordt dit vervolgens verdeeld onder de entiteiten in de mate waarin zij bijdragen aan de kapitaalvloer. Ten opzichte van toepassing op alle niveaus betekent dat in dit voorbeeld dat er in totaal 12,3 minder aan kapitaal hoeft worden aangehouden, waarbij vooral de eerste solo-entiteit fors minder kapitaal hoeft aan te houden.

Het is van belang dat de kapitaalvloer op alle niveaus wordt toegepast. Dit draagt bij aan weerbare en sterke bankengroepen in de EU. Met het toepassen van de kapitaalvloer op alle niveaus wordt geborgd dat voldoende kapitaal wordt aangehouden bij de onderdelen van de bankengroep waar ook de risico’s worden gelopen. Hiermee wordt voorkomen dat een dochteronderneming zelf onvoldoende kapitaal beschikbaar heeft om eventuele verliezen (bijvoorbeeld als gevolg van wanbetaling op leningen) op te vangen. De toepassing van de kapitaalvloer op alle niveaus is daarnaast een stuk eenvoudiger ten opzichte van de door de Commissie voorgestelde verdeling, zoals hierboven geschetst. Bovendien is deze toepassing in lijn met de wijze waarop andere prudentiële eisen, zoals de leverage ratio, op een bankengroep worden toegepast.

De Commissie wil de bevoegdheden en instrumenten van de toezichthouders harmoniseren, waardoor in het uiterste geval bijkantoren tot dochter worden omgevormd. De leden van de fracties van GroenLinks en PvdA zijn het eens met de regering dat de kapitaalvloeren ook op het niveau van de dochteronderneming toegepast zouden moeten worden. Welke consequenties en risico’s heeft zo’n omvorming voor de kapitaalvereisten van een bijkantoor en de consolidatie van de kapitaalvereisten op het niveau van de moederbank, voor Europa en Nederland specifiek?

Een dochteronderneming is een zelfstandige juridische entiteit met, indien zij het bedrijf van bank uitoefent, een bankvergunning. Een bijkantoor is geen zelfstandige juridische entiteit maar in feite een fysiek verlengstuk van een bank. De Commissievoorstellen introduceren een minimumkapitaaleis voor bijkantoren van banken uit derdelanden (Third Country Branches, TCBs) in de EU. Deze minimumkapitaaleis waarborgt de solvabiliteit van het bijkantoor, waarmee een bijkantoor weerbaarder wordt en uiteindelijk het risico voor het Europese financiële systeem afneemt. Dit heeft wel gevolgen voor de moederbank die buiten de EU gevestigd is. Deze kan een deel van haar eigen vermogen minder flexibel tussen dochterondernemingen en bijkantoren verplaatsen. Naast de minimumkapitaaleis bevatten de voorstellen van de Europese Commissie met betrekking tot TCBs ook liquiditeitseisen, dienen bijkantoren met regelmaat aan de toezichthouder te rapporteren en zijn er eisen voorgesteld met betrekking tot intern bestuur. Deze eisen zijn proportioneel vorm gegeven, gebaseerd op omvang en risico’s van het betreffende bijkantoor. Daarnaast worden nieuwe TCBs onderworpen aan een vergunningplicht.

Ondanks deze nieuwe eisen blijven de prudentiële vereisten voor bijkantoren beperkter dan voor dochterondernemingen. Voor een dochteronderneming van een bank geldt immers het brede prudentiële kader voor banken. Een bijkantoor kan vanwege haar omvang en belang voor het financiële systeem door de toezichthouder worden omgevormd naar een dochteronderneming (en dus eigen rechtspersoonlijkheid krijgen). Hiermee wordt het toezicht op deze – significanter geachte – banken intensiever en kunnen de risico’s beter in kaart worden gebracht. Daarbij geldt dat, indien deze bijkantoren worden omgevormd tot dochterondernemingen, ook voor deze entiteiten de kapitaalvloer zal gelden.

Komen de twee in Nederland gestationeerde bijkantoren die volgens de impactanalyse van de Commissie onder het nieuwe regime zouden vallen in aanmerking voor omvorming tot een dochteronderneming en zo ja, tot welke moederbank behoren zij dan? Bent u voornemens om, overeenkomstig met haar positie, aanvullende eisen te stellen aan de kapitaalvloeren van in Nederland gestationeerde dochterondernemingen en waarom (niet)?

Alle TCBs komen onder deze nieuwe regeling te vallen. Het voorstel is proportioneel opgesteld, wat betekent dat de eisen voor deze bijkantoren toenemen naarmate het bijkantoor groter is (en daarmee een groter risico kan vormen voor de financiële stabiliteit). In Nederland zijn twee derdeland bijkantoren gevestigd. Aangezien de beide banken waartoe deze bijkantoren behoren op dit moment een vergunning hebben voor, onder meer, het aantrekken van opvorderbare gelden (deposito’s) van het publiek, is de verwachting van DNB dat zij onder het verzwaarde regime zullen vallen. Ten aanzien van TCBs stelt de Commissie geen lidstaatoptie voor, zodat Nederland geen ruimte heeft om hiervan af te wijken.

De kapitaalvloer voor dochterondernemingen staat in beginsel los van de nieuwe prudentiële eisen voor TCBs. De kapitaalvloer gaat gelden voor Europese banken en dochterondernemingen van deze banken. Deze regeling heeft daarmee geen betrekking op derdeland bijkantoren, die binnen een – buiten de EU gelegen – bancaire groep geconsolideerd worden en onder het hierboven genoemde TCB prudentiële regime komen te vallen. Daarbij geldt wel dat, indien deze bijkantoren als gevolg van hun relevantie worden omgevormd tot dochterondernemingen, ook voor deze entiteiten de kapitaalvloer zal gelden.

De leden van de fracties van GroenLinks en PvdA oordelen positief over de inzet van het kabinet om te garanderen dat een aantal door de Commissie voorgestelde transitievoorstellen om de impact van de kapitaalvloer in tijd te spreiden een tijdelijk karakter behouden. Daarbij vragen zij de regering of de eerste maatregel, waarmee banken onder bepaalde voorwaarden gunstigere overwegingen aan laagrisicohypotheken mogen toekennen, mogelijk een nog lagere risicodekking tot gevolg heeft dan nu het geval is en of dat wenselijk wordt geacht. Wat is uw appreciatie ten aanzien van de voor- en nadelen van de eerste tijdelijke maatregel en hoe zet u zich in om deze nadelen te beperken? Welke alternatieve mogelijkheden heeft u om verschillen tussen lidstaten m.b.t. (het vergelijken van) kapitaalratio’s en concurrentieposities te minimaliseren?

De Commissie stelt een lidstaatoptie voor om tijdelijk een gunstigere risicoweging toe te kennen aan laagrisicohypotheken bij de berekening van de kapitaalvloer. De kapitaalvloer wordt berekend op basis van risicogewichten die volgen uit de standaardbenadering. Met deze lidstaatoptie kunnen lidstaten er voor kiezen de risicogewichten uit de standaardbenadering voor bepaalde laagrisicohypotheken te verlagen bij de berekening van de kapitaalvloer. Dit heeft tot gevolg dat de kapitaalvloer lager zal uitvallen, waardoor de impact van de kapitaalvloer wordt verzacht.

De kapitaalvloer en de transitieregeling zijn alleen relevant voor banken die via interne modellen risicowegingen berekenen. Voor deze banken vormt de kapitaalvloer een ondergrens aan de intern berekende risicogewichten. De lidstaatoptie die de Commissie voorstelt ten aanzien van laagrisicohypotheken ziet alleen op de berekening van deze ondergrens. De uitkomst van de interne modellen zelf verandert niet met dit voorstel. Het feit dat de uitkomst van de interne modellen zelf niet verandert en de kapitaalvloer alleen als ondergrens dient betekent dat de kapitaalvloer het risicogewicht alleen kan verhogen, maar in geen geval zal verlagen. Op dit moment berekenen banken met interne modellen hun risicogewichten immers zonder kapitaalvloer. De verzachting van de impact van de kapitaalvloer leidt in geen geval tot een lagere risicoweging dan onder de nu geldende eisen.

Desondanks ben ik geen voorstander van de transitieregeling, omdat hiermee een belangrijk onderdeel van de voorstellen, de kapitaalvloer, minder effect heeft. De kapitaalvloer heeft tot doel om banken die risicogewichten zelfstandig berekenen aan een ondergrens te onderwerpen, waardoor alle banken voor dezelfde risico’s een vergelijkbaar minimum aan kapitaal aanhouden. Door hypotheken tijdelijk een gunstigere behandeling te geven bij het berekenen van de kapitaalvloer wordt dit effect beperkt. Een argument dat voorstanders van deze behandeling aanvoeren is dat dit er toe leidt dat banken beter in staat zijn om aan de nieuwe eisen te voldoen. De meeste banken zijn echter al goed in staat om aan de nieuwe eisen te voldoen. Ik pleit er in Europa dan ook voor dat deze behandeling in ieder geval van tijdelijke aard blijft en geen permanente uitzondering wordt op de kapitaalvloer.

Daarbij speelt ook mee dat de Nederlandse inzet erop is gericht de standaarden van het Basel Committee on Banking Supervision (BCBS) nauw te volgen. In het BCBS is, voorafgaand aan het uiteindelijke akkoord over de kapitaalvloer, over verschillende alternatieven gesproken om de vergelijkbaarheid van kapitaalratio’s te verbeteren. Uiteindelijk is er in 2017 een akkoord bereikt over de kapitaalvloer. Ik zie op dit moment geen andere alternatieven die op eenzelfde wijze bijdragen aan een betere vergelijkbaarheid tussen kapitaalratio’s van banken, hoewel de toezichthouders zich hiertoe wel inspannen, bijvoorbeeld middels de Targeted Review of Internal Models (TRIM) exercitie van de Europese Centrale Bank (ECB), waarbij de interne modellen van banken worden getoetst.

Een tweede maatregel stelt voor een gunstiger risicogewicht bij het berekenen van de kapitaalvloer toe te passen voor bedrijven zonder externe kredietbeoordeling. Voor hoeveel bedrijven (nationaal en Europees opererend) is deze maatregel relevant en bij hoeveel bedrijven kan de kapitaalvloer lager uitvallen dan op dit moment het geval is?

Wat zijn de consequenties van dit gunstigere risicogewicht voor de concurrentiepositie van deze bedrijven ten opzichte van bedrijven die niet in aanmerking komen voor deze tijdelijke maatregel?

Wanneer kan het Nederlandse parlement een uitwerking van het voorgestelde rapport over het functioneren van het kredietbeoordelingsraamwerk in de EU inclusief een appreciatie van de Nederlandse regering verwachten?

Het voorstel van de Commissie bevat de introductie van een tijdelijk gunstiger risicogewicht voor blootstellingen van banken aan bedrijven zonder externe kredietboordeling. Dit gunstiger risicogewicht kan alleen worden gebruikt voor de berekening van de kapitaalvloer. Deze transitieregeling geldt voor bedrijven zonder externe kredietbeoordeling, waarbij de kans op faillissement gelijk is aan of lager is dan 0,5%.

Het is van belang dat banken op basis van een adequate risico-inschatting de kredietwaardigheid van een bedrijf bepalen en hier in de kapitaalvereisten ook rekening mee houden. Deze tijdelijk uitzonderingsregeling ondermijnt dit. Ik zet me daarom in voor het beperken van deze uitzonderingsregeling tot een tijdelijke regeling.

Op dit moment heb ik niet de beschikking over precieze informatie over aantallen bedrijven, nationaal of Europees opererend, die geen externe kredietbeoordeling hebben. In het algemeen heeft het bedrijfsleven in Europa – uitzonderingen daargelaten – minder ervaring met (externe) kredietbeoordelingen dan bijvoorbeeld het bedrijfsleven in de Verenigde Staten. De Commissie stelt voor dat de Europese toezichthouders (EBA, ESMA, EIOPA) gezamenlijk een rapport voorbereiden over de belemmeringen voor Europese bedrijven om externe kredietbeoordelingen aan te vragen. Dit rapport wordt één jaar na de inwerkingtreding van het voorstel verwacht. Ik pleit er voor dat in dit rapport van de toezichthouders niet alleen onderzoek gedaan wordt naar belemmeringen, maar ook naar concrete beleidsoplossingen voor het gebrek aan externe kredietbeoordelingen van bedrijven. Hiermee moet worden zeker gesteld dat de tijdelijk transitieregeling ten aanzien van bedrijven zonder kredietrating geen permanente uitzondering wordt.

In de voorliggende voorstellen van de Commissie wordt de kapitaalvloer voor het eerst geïntroduceerd. De huidige regelgeving kent nog geen kapitaalvloer waardoor een goede vergelijking niet mogelijk is. Wel geldt dat, zoals ook eerder opgemerkt ten aanzien van de transitieregeling voor hypotheken, de risicogewichten nooit lager zullen uitvallen dan de huidige situatie, waarbij er nog geen kapitaalvloer van kracht is.

Tot slot, kunt u een voorbeeld geven van de manier waarop de Commissie een dubbele korting bij het implementeren van gunstigere risicowegingen en tegelijkertijd het in stand houden van de supporting factors voor infrastructuurprojecten en het midden- en kleinbedrijf (hierna: MKB) probeert te voorkomen door het niet stapelen van nieuwe gunstigere risicogewichten?

Het position paper benoemt het risico van onderkapitalisatie. Op welke manieren zet u zich in om onderkapitalisatie van risico’s te voorkomen en te verzachten?

De Commissie beoogt in haar voorstel te voorkomen dat voor blootstellingen van banken aan bepaalde infrastructuurprojecten en het midden- en klein bedrijf (MKB) op twee verschillende manieren een preferentiële behandeling wordt voorzien. In het finale Bazel 3 raamwerk krijgen blootstellingen op projecten die aan bepaalde kwaliteitscriteria voldoen, een lagere risicoweging. Het huidige Europese raamwerk bevat echter ook al een gunstigere behandeling van een deel van deze blootstellingen, via de zogenaamde supporting factors.23 Om een stapeling van gunstigere behandelingen te voorkomen stelt de Commissie voor dat banken de gunstigere risicoweging die volgt uit Bazel alleen mogen gebruiken als zij niet reeds gebruik maken van de Europese supporting factor voor bijvoorbeeld blootstellingen op infrastructuur.

Het vorige kabinet heeft in een position paper samen met DNB gepleit voor het afschaffen van de supporting factors om onderkapitalisatie van risico’s te voorkomen. Hoewel ik daarom liever had gezien dat de supporting factors in zijn geheel werden afgeschaft in dit voorstel, ben ik wel positief over het voorstel om een dergelijke stapeling te voorkomen. Hierdoor wordt verdere onderkapitalisatie van risico’s voorkomen.

Met het huidige voorstel worden Environmental, Social and Governance (milieu, maatschappij en bestuur, hierna ESG-) risico's beter in het prudentiële raamwerk van de richtlijn kapitaalvereisten (richtlijn 2013/36/EU) geïntegreerd. Hoe apprecieert u deze integratie in het prudentiële raamwerk en daarnaast de keuze van de Commissie om de ESG-risico's en de daarbij behorende doelstellingen van de Europese Green Deal in een aparte richtlijn te verwerken, en niet integraal op te nemen in de verordening?

Staat u ervoor open om zelf met additionele stimulerende maatregelen ten aanzien van ESG-factoren te komen, wanneer de inzet van het kabinet ambitieuzer is dan de huidige door de Commissie voorgestelde verordeningen?

Ik ondersteun de ambitie van de Commissie om ESG-risico’s beter te integreren in het prudentiële raamwerk voor banken. Het is goed dat de Commissie deze voorstellen in de context van de Europese Green Deal plaatst. In het kader van Green Deal zal de Europese economie namelijk een grote transitie doormaken naar een duurzame economie. Deze transitie in de reële economie brengt mogelijk financiële risico’s met zich mee en het is van groot belang dat banken hier voldoende oog voor hebben.

In de eerste plaats verwelkom ik de nieuwe rapportage- en openbaarmakingsverplichtingen voor ESG-risico’s. De Europese Bankenautoriteit (EBA) dient hiervoor, op grond van het Commissievoorstel, een uniform openbaarmakingsformat op te stellen. Deze uniforme formats dragen bij aan de transparantie rond deze risico’s en daarmee bijvoorbeeld ook aan effectieve beheersing van deze risico’s en adequaat toezicht hierop. Internationaal, bijvoorbeeld in de Financial Stability Board (FSB), wordt daarnaast gewerkt aan het verbeteren van de definities van duurzaamheidsrisico’s. Het is van belang dat er in de EU rekening wordt gehouden met deze ontwikkelingen. Uiteindelijk draagt mondiale harmonisatie van definities het meeste bij aan transparantie. Het kabinet bekijkt deze ontwikkelingen ook in de context van de recente oproep van DNB dat instellingen, waar er nog geen exacte data over ESG-risico’s beschikbaar is, gebruik dienen te maken van schattingen.24

Daarnaast verwelkom ik ook de betere integratie van ESG-risico’s in pijler 2, het bankspecifieke deel van het kapitaaleisenraamwerk. Het kabinet ziet met name waarde in de verplichting voor banken om hun korte-, middellange- en langetermijnrisico’s in kaart te brengen. Hiermee worden deze risico’s integraal onderdeel van het risicomanagement van een bank en kunnen toezichthouders, bijvoorbeeld in de context van de procedure voor prudentiële toetsing en evaluatie (Supervisory Review and Evaluation Process, SREP), toezien op de adequate beheersing van deze risico’s. In het voorstel van de Commissie krijgt de EBA het mandaat om verder uit te werken hoe banken om dienen te gaan met dit type risico’s, bijvoorbeeld in de vorm van strategieën en stresstesten. Het is van groot belang dat de EBA hier vaart mee maakt, omdat banken deze uitwerking nodig hebben om volledig invulling te geven aan de nieuwe regelgeving. Ik zet me er daarom voor in dat de EBA haar mandaten op het gebied van ESG-risico’s volgens ambitieuzere tijdslijnen invult, namelijk binnen 12 (en niet 18) maanden na inwerkingtreding van het voorstel.

Tenslotte vind ik het van groot belang dat duurzaamheidsrisico’s ook in pijler 1, dat voor alle banken geldt, worden verankerd. In dat kader vindt het kabinet het positief dat het rapport van EBA over dit thema eerder wordt opgeleverd. Dat rapport wordt niet meer voorzien in 2025, maar in 2023. Het kabinet ziet namelijk mogelijkheden om ESG-factoren, op een risicogebaseerde wijze, te integreren in pijler 1 van het prudentiële raamwerk. Hiervoor is het van belang dat er gewerkt wordt met vooruitkijkende scenario-analyses, omdat gegevens uit het verleden ESG-risico’s niet altijd goed kunnen vatten.

De Commissie stelt voor om de openbaarmakings- en rapportageverplichtingen ten aanzien van ESG-risico’s en de definities van ESG-risico’s te verankeren in de verordening kapitaalvereisten. De andere voorstellen die betrekking hebben op ESG-risico’s wil de Commissie in de richtlijn kapitaalvereisten laten landen. Deze wijze van onderscheid tussen opname in de richtlijn of de verordening sluit aan op de bestaande systematiek van het prudentiële raamwerk voor banken.

Op dit moment onderzoek ik in hoeverre additionele (Europese) stimulerende maatregelen op het gebied van ESG-risico’s nodig zijn. Ik zal hier in een brief aan de Tweede Kamer rond de zomer op terugkomen.

Om welke redenen staat u kritisch tegenover de voorstellen die verder gaan dan de bankenstandaarden zoals geformuleerd door de Basel Committee on Banking Supervision (BCBS)(hierna: Bazel-standaarden) ten aanzien van hoge kwaliteit objectfinanciering? Bij welke voorstellen is dit aan de orde, en wat zijn de nadelen en potentiële risico's hiervan? Voor welke «strikte criteria» zet u zich in?

Objectfinanciering is een onderdeel van specialised lending. Specialised lending gaat over de financiering van objecten, projecten en de handel in grondstoffen. De Commissie stelt voor om ten aanzien van «hoge kwaliteit objectfinanciering» een aparte risicocategorie te formuleren. Het BCBS heeft naar de onderliggende risico’s van de verschillende onderdelen van specialised lending gekeken. Op basis daarvan is het BCBS met een voorstel voor meer differentiatie in risicogewichten gekomen voor activiteiten die onder specialised lending vallen, zodat deze aansluiten op de risico’s die met verschillende onderdelen van specialised lending gepaard gaan. De Commissie stelt ten aanzien van hoge kwaliteit objectfinanciering echter gunstige risicogewichten voor, die afwijken van de differentiatie uit het Bazelse akkoord. Ik zie hiervoor nog onvoldoende basis vanuit de onderliggende risico’s. Bovendien zijn specialised lending activiteiten erg moeilijk te modelleren, waardoor enige voorzichtigheid op zijn plaats is.

Ik vind het van belang dat risicogewichten in het kapitaaleisenraamwerk voldoende aansluiten bij het onderliggende risico van de activiteiten. Ik zet me er daarom voor in dat het gebruik van deze gunstigere risicogewichten voldoende beperkt wordt, door dit gebruik alleen toe te staan voor activiteiten waarvoor het onderliggende risico daadwerkelijk lager ligt. In die gevallen is een lager risicogewicht gerechtvaardigd. Het zou daarom goed zijn wanneer er duidelijke criteria worden vastgesteld voor activiteiten die een evident lager risico vormen. Daarbij zie ik een rol voor de EBA om dit verder uit te werken.

Aan welke criteria moeten volgens u de beoordelingskaders voor een preferentiële behandeling van lange termijn, strategische overwegingen ten minste voldoen en op welke concrete manieren zet u zich in om dit te bewerkstelligen? Genieten investeringen die de ESG-doelen stimuleren al van een preferentiële behandeling en zo niet, bent u voornemens zich hiervoor in te zetten in Europa en/of aanvullende Nederlandse maatregelen te treffen?

Onder preferentiële behandelingen van lange termijn strategische overwegingen versta ik in deze context het toekennen van een gunstiger risicogewicht, niet enkel gebaseerd op het risicoprofiel, om bepaalde typen financieringen te stimuleren. Ik ben in het algemeen geen voorstander van dit type preferentiële behandelingen voor duurzame financieringen, zoals deze bijvoorbeeld al bestaan voor blootstellingen aan infrastructuur en het MKB. In het prudentiële raamwerk zou namelijk de aanpak van risico’s centraal moeten staan. Het kabinet acht andere instrumenten, zoals aanvullende regelgeving of CO2-beprijzing, geschikter om duurzame doelstellingen te bereiken. Ik ben om deze reden ook geen voorstander van een preferentiële behandeling van bepaalde ESG-bloostellingen, ook wel een green supporting factor genoemd. Zoals ook genoemd in de beantwoording van een eerdere vraag van de GroenLinks- en PvdA-fracties, zie ik echter wel mogelijkheden om op een risicogebaseerde wijze ESG-factoren beter in het prudentiële raamwerk mee te nemen. Ik zal hier rond de zomer op terugkomen in een separate brief over duurzame financieringen aan uw Kamer.

Het kabinet zegt de overweging van de Commissie om af te wijken van te snelle implementatie indien mondiale implementatie achterblijft te begrijpen. Wat zijn de consequenties van Europese implementatie van de Fundamental Review of the Trading Book (wijzigingen die volgen uit de herziening van het handelsboek, hierna: FRTB-) standaarden indien mondiale implementatie achterblijft? Is het mogelijk, en bent u van plan, om potentiële nadelen van het uitblijven van mondiale implementatie op te vangen met Nederlandse wet- en regelgeving, zo nodig van tijdelijke aard?

De huidige verordening kapitaalvereisten bevat al een rapportageverplichting ten aanzien van de herziening van het handelsboek (Fundamental Review of the Trading Book, FRTB). De Commissie stelt in het onderhavige voorstel voor om de wijzigingen die volgen uit de FRTB nu ook in de kapitaalvereisten mee te nemen. Daarbij maakt de Commissie echter een voorbehoud in relatie tot de implementatie van deze gewijzigde standaarden in andere jurisdicties dan de EU.

De FRTB heeft met name betrekking op de marktactiviteiten van banken. Europese investeringsbanken concurreren voor veel van hun activiteiten, zoals de handel in buitenlandse valuta of handel in derivaten, op een mondiale schaal. Dit in tegenstelling tot een meer lokaal georiënteerde activiteit als kredietverstrekking. Verschillen in de aan deze activiteiten gekoppelde (kapitaal)vereisten kunnen bepaalde entiteiten daarmee al snel een concurrentienadeel opleveren. Het is daarom van belang dat de eisen ten aanzien van FRTB mondiaal worden ingevoerd, waarbij het van belang is dat dat de risico’s uit marktactiviteiten uiteindelijk voldoende gekapitaliseerd zijn.

Nederlandse regelgeving kan eventuele consequenties van het uitblijven van mondiale implementatie niet ondervangen, omdat de verordening kapitaalvereisten (de CRR) van toepassing is. Deze verordening heeft rechtstreekse werking en Nederland kan hier nationaal niet vanaf wijken. Om die reden begrijpt Nederland de overweging van de Europese Commissie om hier in haar voorstel al rekening mee te houden, in de vorm van het genoemde voorbehoud.

Volgens de DNB en het kabinet zijn de bestaande uitzonderingen voor credit valuation adjustment (de aanpassing van de kredietwaardering, hierna: CVA-) risico's de belangrijkste reden dat Nederland niet aan de Bazelstandaarden voldoet.6 Aan welke bestaande uitzonderingen, waardoor bepaalde transacties uitgezonderd blijven van kapitaalvereisten, houdt de Commissie vast? Wat is de motivatie van het kabinet achter zijn kritische houding t.o.v. de bestaande uitzonderingen? Zet het kabinet zich in om, conform het advies van de DNB en het kabinet, de Bazel-standaarden voor CVA-risico's volledig te implementeren en waarom (niet)?

De Commissie stelt voor om bij de berekening van bepaalde typen tegenpartijrisico bij derivaten (het zogenaamde «CVA-risico») de reeds bestaande uitzonderingen in het Europese raamwerk te behouden. Het CVA-risico is het risico dat een tegenpartij in gebreke blijft bij een overeengekomen derivatentransactie tussen twee partijen (zogenoemde Over the Counter of OTC transacties). Dit risico kan worden gemitigeerd door deze transacties te laten verlopen via één centrale tegenpartij (central counterparty, CCP), waardoor het tegenpartij risico wordt verminderd omdat de centrale partij diverse eisen stelt aan deelnemers (bijvoorbeeld strikte margin vereisten) en eigen buffers heeft. Als een bank derivatentransacties aangaat die niet gecleard zijn, moet het hiervoor in principe kapitaal aanhouden om het CVA-risico te ondervangen.

Omdat het kapitaaleisenraamwerk zoveel mogelijk risicogebaseerd zou moeten blijven, ben ik in beginsel geen voorstander van uitzonderingen op de wijze waarop het CVA-risico moet worden vastgesteld. Afhankelijk van de kredietwaardigheid van de tegenpartij zijn er echter overwegingen die een soepelere houding ten aanzien van deze uitzondering kunnen rechtvaardigen. In Nederland geldt bijvoorbeeld een uitzondering voor pensioenfondsen, die een hoge mate van kredietwaardigheid kennen. Pensioenfondsen zijn tijdelijk uitgezonderd van de clearingverplichting in de European Market Infrastructure Regulation (EMIR) en hoeven als gevolg daarvan niet te clearen. Om te voorkomen dat banken veel kapitaal moeten aanhouden voor contracten met tegenpartijen als pensioenfondsen, is er in het verleden voor gekozen om transacties met pensioenfondsen uit te zonderen van het CVA-risico. Deze uitzondering draagt er aan bij dat banken deze kapitaalkosten niet hoeven door te berekenen aan pensioenfondsen. Dit betekent echter niet dat er voor deze transacties geen risico’s zijn. De CVA-uitzondering was een tijdelijke oplossing om de periode te overbruggen dat deze partijen niet verplicht zijn om te clearen. Naar verwachting komt deze uitzondering van de clearingverplichting voor pensioenfondsen binnen de komende anderhalf jaar ten einde.

Gelet op het voorgaande is het kabinet geen voorstander van het voortzetten van de bestaande uitzondering. Als dit voorstel toch gehandhaafd blijft, hetgeen gelet het EU krachtenveld niet onwaarschijnlijk is, zijn de voorstellen van de Commissie met betrekking tot de rapportageverplichting een relevante waarborg.

Ten aanzien van de door de Commissie voorgestelde dwangsom per dag bij het niet naleven van de kapitaalvereisten, wat zijn de voor- en nadelen van de optie in het Nederlands recht waarbij de toezichthouder meer discretie heeft in het vaststellen van boetes ten opzichte van een dwangsom per dag? Heeft een invoering van een dwangsom per dag consequenties voor de uitvoerende instanties, in vergelijking met de Nederlandse status quo waarbij het recht meer discretie aan de toezichthouder toelaat?

Het voorstel van de Commissie introduceert op het terrein van sanctionering een geharmoniseerd regime voor zogenaamde «periodieke boetebetalingen». Het Nederlandse recht kent reeds de daarmee vergelijkbare figuur van de last onder dwangsom. De toezichthouder kan besluiten tot het opleggen van een last onder dwangsom en daarbij ook de hoogte van de last onder dwangsom en de duur daarvan bepalen, op basis van de omstandigheden van een concreet geval. Het kabinet is geen voorstander van een dwangsom die in alle gevallen per dag opgelegd dient te worden. Tijdens de onderhandelingen is de inzet van het kabinet dan ook om die frequentie aan de discretie van de toezichthouder over te laten, zodat in een voorkomend geval door de toezichthouder rekening kan worden gehouden met de specifieke aard van een geconstateerde overtreding.

Het fiche is tamelijk duidelijk en positief over de subsidiariteit en proportionaliteit van de maatregelen om de bankenunie verder te versterken. Heeft u inzicht hoe andere lidstaten dit positieve oordeel wegen? Is er zicht op een meerderheid voor de Commissievoorstellen? De inschatting van het krachtenveld in de BNC-fiche is wat karig; kan dit specifieker worden verkend en verwoord?

Hoewel de posities van de verschillende lidstaten nog niet op alle onderdelen van de Commissie voorstellen definitief of inzichtelijk zijn, lijkt de subsidiariteit en proportionaliteit van de voorstellen door veel andere lidstaten als positief beoordeeld te worden. Dat neemt niet weg dat het krachtenveld ten aanzien van specifieke onderdelen van de voorstellen verdeeld is. Zo is een onderscheid zichtbaar tussen een groep lidstaten die vooral oog heeft voor het concurrentievermogen van Europese banken, en daarmee het beperken van de impact van de voorliggende voorstellen, en een groep lidstaten die zich juist meer richt op de weerbaarheid van banken en het zoveel mogelijk volgen van de Bazelse standaarden. Nederland behoort tot die laatste groep lidstaten.

Volledigheidshalve wordt opgemerkt dat de discussie over de voltooiing van de Bankenunie in de EU staat grotendeels losstaat van de onderhavige voorstellen. Wel zorgen de huidige wijzigingsvoorstellen voor aanpassingen binnen zuil 1 (i.e. uniform bankentoezicht) van de drie Bankenunie zuilen en het single rulebook. Meer in het bijzonder raken onderdelen van de voorstellen bijvoorbeeld aan de, ook in het kader van de Bankenunie relevante, discussie tussen de zogenaamde host-lidstaten (lidstaten waar vooral dochterondernemingen binnen een bankengroep gevestigd zijn) en home-lidstaten (lidstaten waar vooral moederondernemingen van een bankengroep gevestigd zijn). Dit geldt bijvoorbeeld voor de voorstellen met betrekking tot de toepassing van de kapitaalvloer. Met name de host-lidstaten roepen op tot voldoende waarborgen voor de dochterondernemingen, zodat zij zelfstandig voldoende gekapitaliseerd zijn en niet afhankelijk zijn van de kapitalisatie van de moederbank.

Vragen en opmerkingen van de leden van de ChristenUnie-fractie

De voorstellen suggereren een zekere nationale flexibiliteit, waar ziet u ruimte? Is deze flexibiliteit bevorderlijk voor een juiste werking van de interne markt en stabiliteit van de bankenunie? De leden wijzen in dit kader op de mogelijkheid voor lidstaten om tijdelijk gunstigere risicowegingen voor laagrisicohypotheken te hanteren.

De voorstellen van de Commissie bevatten een belangrijke lidstaatoptie voor de tijdelijk gunstigere behandeling van laagrisicohypotheken als onderdeel van de kapitaalvloer. Zie in dit kader ook het eerdere antwoord op vragen van de leden van de GroenLinks en PvdA-fractie. Deze lidstaatoptie biedt lidstaten een belangrijke mate van flexibiliteit, zoals de leden van de ChristenUnie fractie ook opmerken. Ik ben kritisch over deze lidstaatoptie, omdat dit gevolgen kan hebben voor het gelijke speelveld binnen de EU. Daarnaast is een belangrijk doel van de voorstellen juist om de kapitaaleisen tussen banken beter vergelijkbaar te maken. Deze lidstaatoptie kan dit doel ondermijnen. Ik ben daarom geen voorstander van deze lidstaatoptie en ik zal gedurende de onderhandelingen over deze voorstellen ook kritisch kijken naar eventuele andere voorstellen die het gelijke speelveld voor banken in de EU ondermijnen.

De onderscheiden richtlijnen ogen ingewikkeld en vereisen veel techniek in de implementatie. Het hele pakket aan documenten beslaat zo’n 450 pagina’s. Onderschrijft u deze vaststelling en zo ja, zijn er vrijheidsgraden om hier iets aan te doen?

Ik deel de indruk van de ChristenUnie dat de voorstellen een zeer breed, veelomvattend en gedetailleerd pakket betreffen. Tegelijkertijd ben ik mij ervan bewust dat adequate en risico mitigerende wet- en regelgeving veel verschillende aspecten van het bankbedrijf dienen te adresseren, hetgeen een gedetailleerd pakket rechtvaardigt. Dit neemt niet weg dat de uitvoerbaarheid van de voorgestelde regelgeving, zowel tijdens de onderhandelingen, als bij implementatie van deze regels in nationale wet- en regelgeving, mijn aandacht heeft. Dat geldt ook voor de termijn die zal worden geboden voor implementatie van de (voorgestelde) wijzigingen van de richtlijn kapitaalvereisten.

De regering volgt de Commissie in de keuze (voor de derde optie) van de kapitaalvloervereisten. Kan dit nader worden beargumenteerd, zo vragen de leden van de ChristenUnie-fractie.

De Commissie stelt de zogenaamde single stack benadering voor ten aanzien van de kapitaalvloer, die aansluit bij de vormgeving van de kapitaalvloer in het Bazel-akkoord. Met de single stack benadering wordt de kapitaalvloer toegepast bij de berekening van alle geldende kapitaalvereisten, waaronder de specifieke Europese vereisten die niet rechtstreeks voortvloeien uit de Bazelse standaarden.25 Deze benadering waarborgt dat de kapitaalvloer ten aanzien van alle kapitaalvereisten op een eenduidige manier wordt berekend. Hiermee wordt op een zo eenvoudig mogelijke manier de vergelijkbaarheid in kapitaalratio’s tussen banken bevorderd. Voorafgaand aan het voorstel van de Commissie hebben ook alternatieven voorgelegen die ofwel complexer van aard waren, of gedeeltelijk de werking en de effecten van de kapitaalvloer ondermijnden. De zogenaamde single stack benadering doet het meest recht aan het doel van de voorstellen om de kapitaalratio’s van banken beter vergelijkbaar te maken.

Wat de toezichthoudende rol betreft, kiest de Commissie voor Europese harmonisatie en het kabinet neemt deze keuze over. Kan nader worden aangegeven waarom nationaal toezicht een niet te prefereren optie is? Is het toezicht vervangend of aanvullend? Is de beoogde Europese harmonisatie van toezichtseisen verdergaand of juist beperkter dan het nu geldende systeem in Nederland? Wat is hier de stellingname van DNB als nationaal toezichthouder op onze banken?

Het gemeenschappelijk toezichtmechanisme (Single Supervisory Mechanism, SSM) is ontstaan in reactie op de grote financiële crisis (2007–2008), waarin bleek dat de risico’s voor banken landgrenzen overstijgen. Harmonisatie van de prudentiële regelgeving voor en het toezicht op banken is daarom te prefereren boven nationaal toezicht. Nederland is onderdeel van het SSM en de nationale toezichthouder, DNB, houdt samen met de ECB en met andere bevoegde autoriteiten uit deelnemende Europese landen toezicht op de Europese bankensector binnen het SSM.

De beoogde harmonisatie van toezicht met het huidige pakket gaat verder dan het huidige Europese toezichtraamwerk en betreft de implementatie van mondiale minimale standaarden, zoals overeengekomen binnen het BCBS. Deze mondiale standaarden zijn als gevolg van deze voorstellen op alle Europese banken binnen het SSM van toepassing, hetgeen het Europees toezicht bevordert.

Het kabinet is kritisch over de afwijking van de Bazel-standaarden in het nieuwe Commissievoorstel. Kan deze opvatting worden verduidelijkt? Deze beleidstolerantie kan er ook voor zorgen dat andere landen minder ambitieuze regelingen zullen treffen. Hoe groot wordt dit risico geschat?

Het kabinet steunt een zo getrouw en volledig mogelijke implementatie van de finale Bazel 3 standaarden binnen Europese wet- en regelgeving. Deze standaarden zijn vanuit prudentieel perspectief overeengekomen door de deelnemende leden/toezichthouders binnen het BCBS. Zij dragen mondiaal bij aan weerbare en goed gekapitaliseerde banken, een gezond bancair stelsel en vormen het sluitstuk op de regelgeving naar aanleiding van de grote financiële crisis. De volledige en tijdige implementatie van de finale Bazel 3 standaarden is daarmee van groot belang.

Daarnaast geeft de EU met een getrouwe implementatie van de finale Bazel 3-standaarden binnen de EU mondiaal het signaal af aan de Bazelstandaarden te willen en kunnen voldoen. Daarmee stimuleert de EU ook andere jurisdicties om hier opvolging aan te geven. Wanneer de EU op onderdelen zou afwijken van de Bazelse standaarden, kan het risico ontstaan dat ook andere jurisdicties zullen afwijken om een gelijk speelveld voor banken te waarborgen.

De vormgeving van de kapitaalvloer wordt alleen belegd op het niveau van de hoofdonderneming en niet van de dochterondernemingen. De regering heeft hier reserves bij. De ChristenUnie-fractie heeft behoefte aan een verheldering van dit standpunt. Hoe verhoudt de huidige Nederlandse praktijk zich tot dit voorstel? Hoe oordelen andere lidstaten over deze kwestie? Het verkleint immers de financiële weerbaarheid van dochterondernemingen. Kan het voorstel leiden tot waterbedeffecten tussen hoofdonderneming en dochteronderneming? Wat wordt de route naar een rapportage over het kredietbeoordelingsraamwerk in de EU? Kan een rekenvoorbeeld worden aangereikt hoe de bancaire kapitaalvloervereisten worden vastgesteld?

Zoals eerder toegelicht vind ik het van belang dat de kapitaalvloer op alle niveaus binnen een bankengroep wordt toegepast. Dit draagt bij aan weerbare en sterke bankengroepen in de EU. De discussie over dit thema vindt vooral plaats tussen de zogenaamde host-lidstaten (lidstaten waar vooral dochterondernemingen binnen een bankengroep gevestigd zijn) en home-lidstaten (lidstaten waar vooral moederondernemingen van een bankengroep gevestigd zijn). Met name de host-lidstaten roepen op tot voldoende waarborgen voor de dochterondernemingen, waaronder in relatie tot de toepassing van de kapitaalvloer, zodat zij zelfstandig voldoende gekapitaliseerd zijn en niet afhankelijk zijn van de kapitalisatie van de moederbank. Ik heb begrip voor het standpunt van deze host-lidstaten omdat dit de weerbaarheid van dochterondernemingen vergroot.

Ten aanzien van de rapportage over het kredietboordelingsraamwerk in de EU zijn op dit moment de Europese toezichthouders aan zet. Het voorstel van de Commissie bevat een mandaat voor een rapport over het functioneren van het kredietbeoordelingsraamwerk in de EU. Het is van belang dat ambitieus invulling wordt gegeven aan dit mandaat. Het rapport dient concrete aanbevelingen te bevatten om de beschikbaarheid van externe kredietbeoordelingen in Europa te vergroten. Ik blijf hier in Europa aandacht voor vragen. Zoals ik ook eerder, in reactie op vragen van de leden van de GroenLinks- en PvdA-fractie heb toegelicht, kan hiermee worden voorkomen dat de tijdelijke uitzondering van de kapitaalvloer voor blootstellingen aan bedrijven zonder externe kredietbeoordeling wordt verlengd.

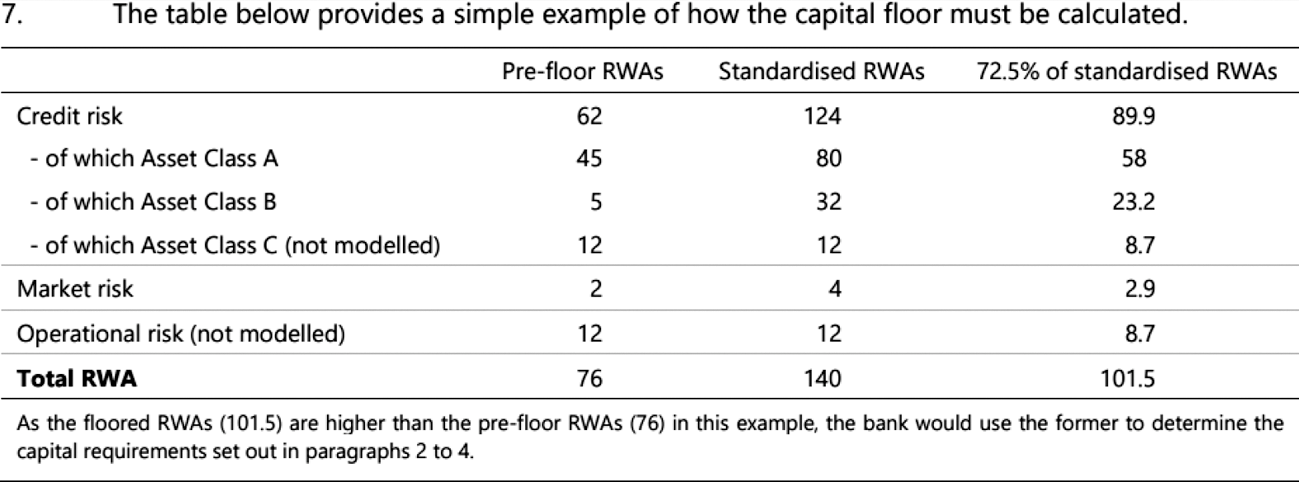

Het Bazelse Comité heeft bij de presentatie van het Bazelse akkoord in 2017 een vereenvoudigd, rekenvoorbeeld van de kapitaalvloer laten zien, zie figuur 2. Dit voorbeeld laat zien hoe de kapitaalvloer toegepast dient te worden. Per risicocategorie (bijvoorbeeld Credit risk) wordt de uitkomst van het interne model van banken (pre-floor RWA) vergeleken met de uitkomst van het standaardmodel keer 72,5% (72,5% of standardised RWA). De hoogste van deze twee uitkomsten wordt gebruikt waarmee de uitkomst van het standaardmodel een ondergrens vormt voor de uitkomst uit het interne model. Vervolgens worden de uitkomsten van alle risico categorieën bij elkaar opgeteld. Dit resulteert in een totale RWA waarover de uiteindelijke kapitaaleis voor een bank wordt berekend.

Figuur 2. Rekenvoorbeeld Kapitaalvloer. Bron: BIS

Het kabinet had liever gezien dat de «supporting factors» voor infrastructuurprojecten en het MKB zouden zijn vervangen door de nieuwe gunstigere risicogewichten voor infrastructuur en MKB die volgen uit de finale Bazel 3-standaarden. Kan ook dit onderdeel van de BNC-fiche worden verduidelijkt? Wat is de mening rond deze kwestie van de andere lidstaten?

Voor een verduidelijking ten aanzien van deze supporting factors en de inzet van het kabinet, verwijs ik naar de beantwoording van een vergelijkbare vraag van de leden van de GroenLinks- en PvdA-fracties. De kern van het Nederlandse standpunt komt er op neer dat de onderhavige voorstellen tot wijziging van de prudentiële regelgeving voor banken zich primair moeten richten op het adequaat adresseren van de risico’s voor banken en dat andere, aanvullende, maatregelen overwogen kunnen worden om bepaalde financieringen te stimuleren. Andere lidstaten staan in het algemeen positiever tegenover deze supporting factors.

De regering steunt het voornemen om de administratieve lasten van de nieuwe richtlijnen voor kleine banken te beperken. De leden van de ChristenUnie-fractie begrijpen deze insteek. Wel vragen zij of er een overzicht beschikbaar is van de financiële buffers van kleinere banken in vergelijking tot grotere banken.

Op de DNB website worden geselecteerde toezichtdata van individuele Nederlandse banken gepubliceerd.26 Onder de kop «Solvabiliteit» wordt de absolute omvang van het eigen vermogen per bank gepubliceerd en de daadwerkelijke kapitaalratio’s vanaf 2014. Deze data staan een vergelijking van de kapitaalbuffers tussen grote en kleine banken toe.

Hoe gaat de beoogde introductie van een «single access point» voor prudentiële informatie worden vormgegeven?

Op basis van de huidige voorstellen dient de EBA een gecentraliseerde digitale omgeving op te richten voor de verspreiding van informatie en data. Dit wordt het Centraal Europees toegangspunt (ESAP) genoemd. Banken dienen binnen het raamwerk prudentiële informatie aan te leveren. Eigendom van de informatie en data, en de verantwoordelijkheid voor de accuraatheid daarvan, blijft primair bij de banken liggen. Een van de uitgangspunten van ESAP is dat het moet leiden tot betere integratie van de kapitaalmarkten. Het ESAP is daarmee onderdeel van het actieplan voor de kapitaalmarktenunie (KMU). Verder dient dit punt toegang te bieden tot informatie die relevant is voor financiële diensten, met inbegrip van duurzaamheidsinformatie.

Het kabinet stelt terecht de vraag naar de gevolgen van de EU-richtlijnen voor het bedrijfsleven en de burger. De leden constateren echter dat niet wordt ingegaan op consequenties voor de burger en vragen om te voorzien in deze omissie. Zullen de meerkosten van de bancaire verplichtingen niet in rekening bij de burger als klant worden gebracht?

De voorstellen voor de wijziging van het prudentiële kader voor de bancaire sector hebben tot doel de financiële stabiliteit van Nederland en Europa te versterken. De introductie van hogere kapitaalvereisten voor bepaalde bancaire activiteiten, kunnen resulteren in hogere kosten van deze activiteiten voor banken. Daarnaast ontstaan er als gevolg van de voorstellen, al dan niet tijdelijke, operationele kosten omdat banken hun bedrijfsvoering dienen aan te passen of aan additionele rapportageverplichtingen dienen te voldoen. Het is lastig in te schatten in welke mate banken deze kosten zullen doorberekenen aan hun klanten, bijvoorbeeld in de vorm van hogere rentes of commissies. De keuze ten aanzien van het doorberekenen van kosten is uiteindelijk aan de banken zelf. Het is relevant om op te merken dat met de voorgestelde prudentiële regelgeving op termijn een groter belang wordt gediend: banken zullen ten tijde van economische tegenspoed of bij een financiële crisis beter gekapitaliseerd en weerbaarder zijn. Hierdoor worden de mogelijke kosten voor de economie en samenleving op de lange termijn beperkt en is ook het belang van de burger gediend.

De implementatie van de EU-verordeningen in nationaal beleid is kort (12–18 maanden); de regering deelt deze inschatting. Wat wordt hier de marsroute van het kabinet? Is er zicht op consensus tussen de lidstaten? Is invoering per 1 januari 2025 reëel? Wat is het oordeel van DNB over deze invoeringsdatum?

De wijzigingen van de richtlijn moeten in overwegende mate geïmplementeerd zijn 18 maanden na publicatie van de richtlijn. Dat is een korte termijn, zodat het kabinet in de onderhandelingen inzet op een langere implementatietermijn. De wijzigingen van de verordening treden naar verwachting in werking in 2025. Naar mening van het kabinet is dat een realistische streefdatum.

Daarnaast valt het de leden op dat de regering nauwelijks ingaat op de aangescherpte eisen rond de genoemde ESG-risico’s. Graag een nadere stellingname van de regering.