Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2025-2026 | 36067 nr. CN |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 19 maart 2026

De vaste commissie voor Sociale Zaken en Werkgelegenheid1 heeft schriftelijk overleg gevoerd met de Minister van Sociale Zaken en Werkgelegenheid over de vierde voortgangsrapportage monitoring Wet toekomst pensioenen. Bijgaand brengt de commissie hiervan verslag uit. Dit verslag bestaat uit:

• De uitgaande brief van 17 februari 2026.

• De antwoordbrief van 19 maart 2026.

De griffier van de vaste commissie voor Sociale Zaken en Werkgelegenheid, Van der Bijl

Aan de Minister van Sociale Zaken en Werkgelegenheid

Den Haag, 17 februari 2026

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid hebben met belangstelling kennisgenomen van uw brief van 22 januari 2026 over de vierde voortgangsrapportage monitoring Wet toekomst pensioenen (Wtp)2, en van uw antwoorden van 6 november 2025 op vragen omtrent de derde voortgangsrapportage monitoring Wtp3. De leden van de fractie van de PVV, het lid van de fractie van 50PLUS en het lid van de fractie van OPNL hebben naar aanleiding van beide brieven een aantal vragen. De leden van de BBB-fractie sluiten zich aan bij de vragen van de fracties van de PVV en 50PLUS.

Vragen van de leden van de PVV-fractie

1. De leden van de PVV-fractie lezen in uw brief van 22 januari 2026 dat er volgens de regering «geen aanleiding» is om de transitiedatum van 1 januari 2028 te verschuiven4, terwijl de regeringscommissaris transitie pensioenen in haar vierde advies expliciet knelpunten signaleert bij kleine werkgevers en de transitie voor tienduizenden regelingen nog moet plaatsvinden. Hoe voorkomt u dat dit leidt tot een nieuwe ronde uitstel of massale uitval van regelingen?

2. De vierde voortgangsrapportage monitoring Wtp meldt een gemiddelde pensioenverhoging van 14% bij fondsen die recent zijn overgestapt.5 Hoe zeker is het volgens u dat deze verhoging blijvend en eerlijk is voor iedereen? Veel van dit extra geld komt uit hoge buffers die pensioenfondsen nu hebben door goede beleggingsresultaten. Wat gebeurt er als die buffers in de toekomst lager zijn door slechtere markten? Krijgen mensen met regelingen die later overstappen dan veel minder of geen extra verhoging, waardoor jongeren of latere deelnemers structureel minder profiteren dan degenen die nu overstappen? Waarom neemt de regering dit risico op ongelijkheid tussen generaties?

3. De voortgangsrapportage erkent knelpunten bij kleine werkgevers, maar biedt geen harde interventies of sancties. Wat is het concrete plan B als een substantieel deel van deze groep de deadline niet haalt? Worden regelingen dan automatisch beëindigd met alle risico’s voor deelnemers, en waarom wordt dit risico niet explicieter benoemd?

4. Bij verzekeraars en premiepensioeninstellingen (PPI’s) is de omzetting slechts 7–9%, wat significant lager is dan bij fondsen. Waarom beschouwt de regering de transitie ondanks deze grote achterstand «haalbaar», en wat zijn de onderliggende oorzaken van deze vertraging die in de voortgangsrapportage onvoldoende worden uitgewerkt?

5. Waarom beperkt de regering zich tot het informeren en ondersteunen van kleine werkgevers, terwijl de regeringscommissaris en de Wtp transitiemonitor6 waarschuwen voor een kritieke piek in 2026–2027 en capaciteitsproblemen bij adviseurs? Wat doet u concreet om te voorkomen dat duizenden kleine werkgevers de transitie niet halen en deelnemers hiervan de dupe worden?

6. Het vertrouwen in pensioenen stijgt licht, maar blijft kwetsbaar en afhankelijk van positieve transitie-uitkomsten. Hoe reageert u op het risico dat door aanhoudende knelpunten en mogelijke vertragingen het vertrouwen juist daalt bij deelnemers die nog moeten overstappen, vooral nu de voortgangsrapportage al signalen van onzekerheid toont?

7. Het invaren blijft complex en risicovol, met mogelijke fouten in data, compensatie en belangenafweging. Welke waarborgen zijn er tegen juridische claims of klachten (bijvoorbeeld via KiFId) van deelnemers die zich na transitie benadeeld voelen, en waarom wordt in de voortgangsrapportage niet dieper ingegaan op deze uitvoeringsrisico’s?

8. De doelstellingenmonitor Wet toekomst pensioenen7 toont vooruitgang op papier, maar hoe meet u daadwerkelijk de realisatie van transparantie en stabiliteit als deelnemers nog steeds onvoldoende begrijpen wat de transitie betekent voor hun koopkracht op lange termijn? Daarnaast vragen de leden van de PVV-fractie u waarom kritische indicatoren, zoals klachten over lifecycle of indexatie, niet harder worden aangepakt in deze vierde voortgangsrapportage?

Vragen van het lid van de 50PLUS-fractie

De AFM geeft in de bijlage bij de vierde voortgangsrapportage monitoring Wtp8 aan dat er duidelijk, evenwichtig en realistisch gecommuniceerd moet worden naar de pensioengerechtigden. Recent bevestigde de AFM dat op haar website d.d. 2 februari 2026.9

Het lid van de 50PLUS-fractie leest echter in uw brief van 22 januari 2026 dat er wordt gesproken over een gemiddelde structurele verhoging van 14%10, hetgeen volgens dit lid een onrealistisch beeld geeft van de werkelijkheid. Immers, per groep deelnemers en per pensioenfonds zijn er grote verschillen in percentages. Waarom schetst u opzettelijk een beeld dat een bepaalde misleiding over de werkelijke verhogingen geeft? Bent u het met dit lid eens dat pensioenfondsen bij hun prognoses of uitleg niet een te rooskleurig beeld moeten geven?

Tevens heeft de AFM aangegeven dat de communicatie naar de verschillende doelgroepen niet te complex, niet te technisch en voldoende toegesneden moet zijn op de desbetreffende individuele deelnemer. Het is ook van cruciaal belang dat de communicatie naar de deelnemers tijdig plaatsvindt. Kunt u garanderen dat het traject loopt c.q. gaat lopen zoals de AFM geschetst heeft? Zo nee, welke maatregelen treft u hiervoor?

Zowel de Koepel van Gepensioneerden als de Seniorencoalitie constateren dat de DNB als toezichthouder een veel te stringente uitleg geeft aan een aantal aspecten van het invaren van pensioenen11. Dit betreft onder andere de prioritering van de inhaalindexatie en een andere verdeling van het vermogen aan deelnemers en gepensioneerden, waarbij gestuurd wordt op een langere spreidingstermijn. Bovendien hanteert de DNB maar één berekeningsmethode bij de verdeling: netto profijt.

Hoe gaat u voorkomen dat de DNB de pensioenfondsen in een keurslijf dwingt waardoor de wettelijke mogelijkheden onnodig worden ingeperkt? Bent u het met dit lid eens dat de pensioenfondsen op de wet gebaseerde voldoende bestuurlijke vrijheden dienen te behouden? Zo ja, hoe denkt u hieraan uitvoering te geven?

De Seniorencoalitie stelt dat gepensioneerden nadeel ondervinden van het verschuiven van vermogen naar actieve deelnemers. Een dergelijke verschuiving zou volgens prof. mr. Niek Peters enkel geoorloofd zijn als voldaan wordt aan de proportionaliteitseis waarbij een evenwichtige belangenafweging wordt gemaakt.12Kunt u voor nu en voor de toekomst garanderen dat die belangenafweging in de praktijk nog steeds wordt gewaarborgd?

Het Actuarieel Genootschap constateert dat het bedrag van de compensatie voor het afschaffen van de doorsneesystematiek afhankelijk is van de rente van het invaarmoment.13 Vooraf kan het compensatiebedrag dus niet bepaald worden omdat het rentepercentage dan nog niet bekend is. Wettelijk gezien moet een deelnemer vooraf bekend zijn met de hoogte van het compensatiebedrag, Bent u het daarmee eens? Wat betekent dit volgens u voor de desbetreffende deelnemer die moet invaren zonder bekend te zijn met het compensatiebedrag?

Het lid van de 50PLUS fractie heeft verder nog een aantal vragen over de koplopers die in 2025 ingevaren zijn. De koplopers zijn PWRI, PF APG en het PF van het Loodswezen. Van de eerste twee pensioenfondsen zijn de verhogingen per 1 januari 2026 bekend, respectievelijk 2,71% en 0,67%. Deze percentages zitten onder de inflatie14, dit komt door de gehanteerde systematiek van de Wtp.

Terwijl de belofte was dat de Wtp bij economisch «goed weer» juist een grotere verhoging zou opleveren dan in het oude pensioenstelsel. Het jaar 2025 was een goed beursjaar, bent u het met dit lid eens dat dit toch een heel mager resultaat is bij de eerste invaarders?

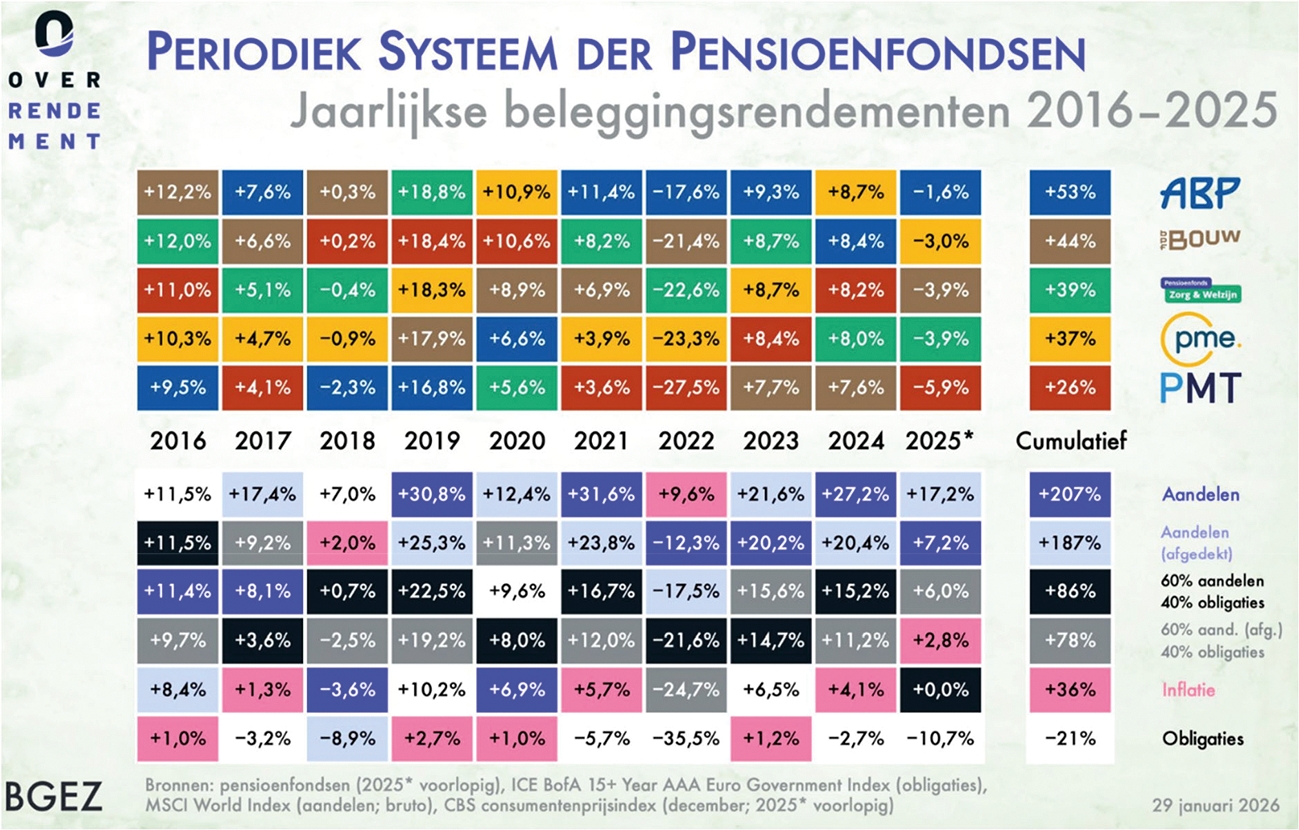

Bent u bekend met onderstaand rendementsoverzicht van Overrendement en BGEZ?15

Welke conclusies trekt u uit dit overzicht? Kunt u aangeven wat de oorzaken zijn van de grote verschillen in rendement tussen de vijf grootste pensioenfondsen van Nederland? Zo nee, kunt u de toezichthouder vragen deze verschillen te verklaren?

Kunt u daarnaast uitleg geven over:

− de rendementsverschillen als gevolg van allocaties tussen de vermogensbestanddelen en geografische regio’s;

− de bijdragen van het rendement van de renteafdekking in de verschillende jaren, inclusief de jaren na 2023 (de periode dat DNB deze niet meer publiceert);

− welke specifieke benchmarks pensioenfondsen toepassen voor hun ESG beleid en hoe ze daarop scoren;

− hoe deze eigen benchmarks zich verhouden tot de benchmarks die in de markt bekend zijn?

DNB presenteert geen statistische informatie zoals rendementen van de pensioenfondsen die inmiddels zijn ingevaren naar het nieuwe pensioenstelsel. Kunt u aangeven waarom dit niet gebeurt?

Bent u bereid een onafhankelijke commissie in te stellen die een voorstel formuleert over de manier waarop individuele pensioenfondsen na invaren informatie verstrekken, zodanig dat deelnemers in staat zijn na te gaan hoe hun fonds rendeert?

Bent u zich ervan bewust welke communicerende vaten er ontstaan tussen de variërende hoogte van de uitkeringen onder de Wtp en het toeslagenstelsel na het invaren in de Wtp? Immers, de hoogte van de pensioenen wordt jaarlijks bepaald, waarbij verhogingen dan wel verlagingen aanzienlijk meer kunnen afwijken van de stabiele uitkeringen onder het oude pensioenstelsel. Volgens dit lid kan dat een grote invloed hebben op de hoogte van de toeslagen, hetgeen voor gepensioneerden een extra last vormt om zeer alert te zijn op wat een pensioenverhoging of -verlaging betekent voor hun jaarlijkse toeslag. Bent u bereid de communicatie te over de samenhang tussen een variërend pensioen en de hoogte van de toeslagen te verbeteren? Die samenhang is overigens lang niet voor iedere gepensioneerde duidelijk en dat kan grote consequenties hebben. Dit lid verneemt graag op welke wijze u deze communicatie vorm gaat geven en op welke termijn? Concreet zijn er invaarbonussen toegekend van 10% tot zelfs 20%. Bent u bereid de gevolgen van deze grote pensioenverhogingen voor de hoogte van de toeslagen in beeld te brengen en te communiceren?

Vragen van het lid van de OPNL-fractie

U schrijft in uw brief van 22 januari 2026: «De ingevaren pensioenfondsen/-kringen hebben gemiddeld genomen de pensioenen kunnen verhogen dankzij de overgang naar het nieuwe pensioenstelsel. Gemiddeld zijn de ingevaren pensioenen met 14% gestegen.»16

Het lid van de OPNL-fractie heeft hierover de volgende vragen:

1. Deelt u de opvatting dat deze verhoging geen reguliere inflatie-indexatie betreft, maar een eenmalig transitie-effect dat voortvloeit uit de nieuwe systematiek van vermogens- en risicotoedeling?

2. Kunt u bevestigen dat deze gemiddelde verhoging van circa 14% niet gelijkgesteld kan worden aan volledige of nagenoeg volledige compensatie van de koopkrachtachterstand die voor een groot deel van de gepensioneerden is ontstaan in de periode 2009–2022, waarin pensioenuitkeringen veelal niet of slechts zeer beperkt zijn geïndexeerd?

3. Bent u van oordeel dat de tot nu toe gerealiseerde verhogingen onder de Wtp voldoende invulling geven aan de door de regering tijdens de parlementaire behandeling van de Wtp uitgesproken verwachting dat de invoering van deze wet de meeste kans zou bieden op een rechtvaardige (her)indexering, met name voor reeds gepensioneerden?

Daarnaast schrijft u in uw brief van 6 november 2025: «In de Kamerbrief «Additionele koopkrachtinstrumenten en koopkrachtambitie» van 9 juli jl. is een eerste kwalitatieve verkenning uitgevoerd. Momenteel voert DNB een kwantitatieve analyse uit naar de mate van ex-ante herverdeling en de effecten op de reële te verwachte pensioenuitkeringen (koopkrachteffecten). De verwachting is dat voor het einde van het jaar een kwantitatieve en kwalitatieve appreciatie van de varianten kan worden gedeeld met de Tweede Kamer, waarbij de analyse van DNB als bijlage zal worden meegestuurd.»17

4. Klopt het dat deze appreciaties van de koopkrachteffecten nog niet met de Tweede Kamer zijn gedeeld? Zo ja, wanneer verwacht u deze appreciaties alsnog te delen met de Tweede Kamer? Bent u bereid deze ook aan de Eerste Kamer toe te zenden?

Het lid van de OPNL-fractie leest in uw brief van 6 november 2025 ook het volgende: «Uit de transitiemonitor, uitgevoerd door EY, blijkt verder dat veel fondsen de transitie aangrijpen om noodzakelijk onderhoud uit te voeren aan IT-systemen. Hierdoor is het niet altijd even duidelijk welke kosten specifiek aan de transitie zijn toe te schrijven en welke niet.»18

5. Kunt u bevestigen dat deze nieuwe IT-systemen niet worden bekostigd uit het transitiefonds? Zo nee, welke ICT-(onderhoud)kosten komen wel voor vergoeding uit het transitiefonds in aanmerking?

6. In uw brief van 6 november 2025 deelde u mee dat er op dat moment geen signalen waren die wezen op een afwijking van de begrote kosten uit de memorie van toelichting.19 In uw brief van 22 januari 2026 met de vierde voortgangsrapportage wordt echter een kostenstijging van 17,7% vermeld.20 Kunt u toelichten hoe deze kostenstijging zich verhoudt tot uw eerdere mededeling?

De leden van de vaste commissie voor Sociale Zaken en Werkgelegenheid zien uw beantwoording met belangstelling tegemoet en ontvangen deze graag binnen vier weken.

Voorzitter van de vaste commissie voor Sociale Zaken en Werkgelegenheid, R. van Gurp

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 19 maart 2026

Hierbij zend ik u de antwoorden op de Kamervragen van de fracties van de PVV, 50 PLUS, OPNL en de BBB over de vierde voortgangsrapportage monitoring Wtp.

De Minister van Sociale Zaken en Werkgelegenheid, J.A. Vijlbrief

Vragen van de leden van de PVV-fractie

1.

De leden van de PVV-fractie lezen in uw brief van 22 januari 2026 dat er volgens de regering «geen aanleiding» is om de transitiedatum van 1 januari 2028 te verschuiven21, terwijl de regeringscommissaris transitie pensioenen in haar vierde advies expliciet knelpunten signaleert bij kleine werkgevers en de transitie voor tienduizenden regelingen nog moet plaatsvinden. Hoe voorkomt u dat dit leidt tot een nieuwe ronde uitstel of massale uitval van regelingen?

Antwoord vraag 1

De knelpunten die de regeringscommissaris transitie pensioenen benoemt herken ik, alsook kan ik mij vinden in haar advies de uiterste transitiedatum van 1 januari 2028 niet te verschuiven. Mijn ministerie werkt samen met VNO-NCW, MKB-Nederland, FNV, het Verbond van Verzekeraars en Adfiz binnen de werkgroep Actie Pensioenen Kleinbedrijf om werkgevers te activeren zo snel mogelijk aan de slag te gaan met het omzetten van hun pensioenregelingen. Zo zijn werkgevers geïnformeerd over hoe zij kunnen beginnen, welke keuzes er zijn, wat de gevolgen zijn van het niet-tijdig handelen en welke stappen moeten worden gezet naar een nieuwe pensioenregeling.

Daarnaast is er een gerichte informatiecampagne voor sectoren met veel verzekerde regelingen van kleine werkgevers. Ook worden er gesprekken gevoerd met relevante beroepsgroepen, zoals accountants, boekhouders en (belasting)adviseurs, zodat zij ook kleine werkgevers in hun gesprekken kunnen wijzen op het belang van tijdige omzetting van de pensioenregeling. De genoemde partijen geven ook verschillende voorlichtingsbijeenkomsten. Ook hebben Adfiz en VNO-NCW/MKB-Nederland onlangs een urgentiebrief uitgestuurd waarin werkgevers opgeroepen worden in actie te komen. Daarnaast heeft toezichthouder AFM alle financieel adviseurs aangeschreven. Uit de gesprekken die worden gevoerd, blijkt dat deze brede aanpak veel aandacht voor het onderwerp heeft gegenereerd. Ook hebben we de monitoring naar de voortgang bij de verzekerde regelingen verhoogd naar vier keer per jaar, waarmee nog beter de vinger aan de pols gehouden kan worden om te bezien of er additionele maatregelen nodig zijn.

2.

De vierde voortgangsrapportage monitoring Wtp meldt een gemiddelde pensioenverhoging van 14% bij fondsen die recent zijn overgestapt.22 Hoe zeker is het volgens u dat deze verhoging blijvend en eerlijk is voor iedereen? Veel van dit extra geld komt uit hoge buffers die pensioenfondsen nu hebben door goede beleggingsresultaten. Wat gebeurt er als die buffers in de toekomst lager zijn door slechtere markten? Krijgen mensen met regelingen die later overstappen dan veel minder of geen extra verhoging, waardoor jongeren of latere deelnemers structureel minder profiteren dan degenen die nu overstappen? Waarom neemt de regering dit risico op ongelijkheid tussen generaties?

Antwoord vraag 2

In het nieuwe stelsel krijgen gepensioneerde deelnemers bescherming via een solidariteits- of risicodelingsreserve en wordt er voor hen minder risicovol belegd. Deze reserves hoeven minder groot te zijn dan in het oude stelsel, waardoor de ingevaren pensioenfondsen de pensioenen van hun (gewezen) deelnemers en gepensioneerden kunnen verhogen met de overstap naar het nieuwe stelsel. De verhoging voor de pensioenfondsen die reeds zijn overgestapt varieert en kwam uit op een verhoging tussen de 8% en 21%, met een gemiddelde verhoging van circa 14%. Het betreft in beginsel een structurele verhoging. Dat betekent dat de pensioenuitkering op een hoger aanvangsniveau ligt en dus niet een eenmalig hogere pensioenuitkering. In het geval van een positief economisch scenario stijgt de uitkering verder, maar bij een aanhoudend negatief economisch scenario is er ook kans dat er wordt gekort – zij het dus vanaf een hoger aanvangsniveau. Ook pensioenfondsen die nog niet zijn ingevaren maar dat wel voornemens zijn, hebben veelal (meer) kunnen indexeren op grond van versoepelde regels, waardoor ook de uitkeringen van gepensioneerden in de afgelopen jaren voorafgaand aan het invaren gemiddeld genomen zijn gestegen.

Het invaarmoment en de stand van de markt op dat moment is mede bepalend voor de omvang van en de wijze waarop de buffer wordt verdeeld. In het implementatieplan bereiden pensioenfondsen zich voor op verschillende scenario’s. Omdat het onzeker is hoe de markt zich zal ontwikkelen, wordt in de transitie-informatie gecommuniceerd middels een «goed-weer», «realistisch-weer» en «slecht-weer» scenario, waardoor (gewezen) deelnemers en gepensioneerden een zo goed mogelijk beeld krijgen over zij kunnen verwachten.

3.

De voortgangsrapportage erkent knelpunten bij kleine werkgevers, maar biedt geen harde interventies of sancties. Wat is het concrete plan B als een substantieel deel van deze groep de deadline niet haalt? Worden regelingen dan automatisch beëindigd met alle risico’s voor deelnemers, en waarom wordt dit risico niet explicieter benoemd?

Antwoord vraag 3

De inzet van mijn ministerie is erop gericht om de einddatum van de transitie, te weten 1 januari 2028, te halen. We zetten ons daarom samen met VNO-NCW en MKB-Nederland, FNV, het Verbond van Verzekeraars en Adfiz volledig in om werkgevers te informeren, te activeren en te ondersteunen bij de transitie zodat zij tijdig in actie komen. Het klopt dat het niet-tijdig aanpassen van de pensioenregeling fiscale gevolgen heeft voor de deelnemers. Een pensioenuitvoerder zal een fiscaal onzuivere regeling niet uitvoeren, waardoor de werknemer onder andere voor het arbeidsongeschiktheids- en nabestaandenpensioen aangewezen is op de werkgever, die hierdoor een financieel risico loopt.

In het memo van het Centraal Aanspreekpunt Pensioenen van de Belastingdienst zijn de gevolgen voor werkgevers, werknemers en pensioenuitvoerders helder uiteengezet.23 Ook de regeringscommissaris heeft aandacht gevraagd voor de gevolgen van een niet-tijdige omzetting, wat door diverse media is overgenomen. Tevens is op het sectorbrede congres Werken aan ons Pensioen op 11 maart jl. uitgebreid aandacht geschonken aan het onderwerpen, alsook via het informatieplatform werkenaanonspensioen.nl. Om beter grip te krijgen op de voortgang is tevens de monitoring van de voortgang verhoogd naar vier keer per jaar. Hierdoor kan er goed vinger aan de pols worden gehouden en tijdig aanvullende maatregelen getroffen indien nodig.

4.

Bij verzekeraars en premiepensioeninstellingen (PPI’s) is de omzetting slechts 7–9%, wat significant lager is dan bij fondsen. Waarom beschouwt de regering de transitie ondanks deze grote achterstand «haalbaar», en wat zijn de onderliggende oorzaken van deze vertraging die in de voortgangsrapportage onvoldoende worden uitgewerkt?

Antwoord vraag 4

De percentages die worden genoemd, hebben betrekking op de stand van zaken van medio 2025. In de eerstvolgende Voortgangsrapportage monitoring Wet toekomst pensioenen wordt een update gegeven van deze cijfers. Deze rapportage zal rond de zomer van dit jaar weer verschijnen.

Het wordt nog steeds als haalbaar beschouwd om de transitie uiterlijk op 1 januari 2028 te realiseren. Mijn ministerie zet hier actief op in, onder andere door samen met VNO-NCW, MKB-Nederland, FNV, het Verbond van Verzekeraars en Adfiz werkgevers te activeren zo snel mogelijk aan de slag te gaan met het omzetten van hun pensioenregelingen. Daarnaast wordt de voortgang frequenter gemonitord om beter zicht te krijgen op de stand van de omzettingen. Vertraging kan worden veroorzaakt doordat werkgevers zich nog onvoldoende bewust zijn van de stappen die nodig zijn voor de transitie. Werkgevers zien het omzettingsproces als een reguliere contractverlenging. Ook zijn werkgevers druk met de ontwikkelingen binnen hun eigen onderneming. Daarnaast speelt de werkdruk bij adviseurs een rol, eveneens het feit dat niet elke werkgever nog over een pensioenadviseur beschikt. Verder hebben verzekerde regelingen tevens een bepaalde contractduur (vaak 5 jaar), waardoor een natuurlijk moment voor wijziging vaak pas bij het eerstvolgende contractverlengingsmoment ligt. Dat kan voor sommige regelingen dus pas 1-1-2027 of 1-1-2028 zijn.

Ik verwacht dat met deze aanpak die volop inzet op het informeren en activeren van werkgevers en de bijbehorende monitoring de transitie tijdig kan worden afgerond.

5.

Waarom beperkt de regering zich tot het informeren en ondersteunen van kleine werkgevers, terwijl de regeringscommissaris en de Wtp transitiemonitor24 waarschuwen voor een kritieke piek in 2026–2027 en capaciteitsproblemen bij adviseurs? Wat doet u concreet om te voorkomen dat duizenden kleine werkgevers de transitie niet halen en deelnemers hiervan de dupe worden?

Antwoord vraag 5

Op dit moment wordt primair ingezet op het activeren van de (kleine) werkgevers. Het is van belang dat werkgevers en werknemers in de resterende tijd, voor eind 2027, met elkaar de arbeidsvoorwaardelijke afspraken maken over de omzetting van de pensioenregelingen. Er is nog tijd, maar nu starten is nodig en de beschikbare tijd moet goed worden benut. Betrokken partijen zetten zich hiervoor in; onder de regie van SZW wordt daarbij ondersteuning geboden. Het ministerie overlegt ook periodiek met betrokken uitvoeringspartijen, met als doel dat zij hun uitvoeringscapaciteit zo goed mogelijk inzetten om de omzetting van de pensioenregelingen tijdig en passend binnen het wettelijk kader te realiseren.

Om te voorkomen dat deelnemers straks toch onverhoopt de nadelen ondervinden van een niet-tijdige omzetting, monitort het Ministerie van SZW tevens nauwgezet de voortgang. De frequentie waarmee de voortgang wordt gevolgd, is verhoogd naar vier keer per jaar. Hiermee wordt beter de vinger aan de pols gehouden en kan tijdig worden ingezet op additionele maatregelen indien nodig. Het is echter van groot belang dat eerst het reguliere arbeidsvoorwaardelijke proces goed zijn doorgang kan vinden alvorens zwaardere, ingrijpende alternatieve oplossingen worden ingezet.

6.

Het vertrouwen in pensioenen stijgt licht, maar blijft kwetsbaar en afhankelijk van positieve transitie-uitkomsten. Hoe reageert u op het risico dat door aanhoudende knelpunten en mogelijke vertragingen het vertrouwen juist daalt bij deelnemers die nog moeten overstappen, vooral nu de voortgangsrapportage al signalen van onzekerheid toont?

Antwoord vraag 6

Uit de deelnemersmonitoring blijkt dat tweederde van de deelnemers er vertrouwen in heeft dat hun pensioenuitvoerder zorgt voor een goede overgang naar het nieuwe pensioenstelsel. Daarnaast is het voor het vertrouwen van belang dat de transitie zorgvuldig wordt vormgegeven, waarbij alle belangen evenwichtig zijn afgewogen. De regering draagt daarom samen met de pensioensector en de toezichthouders zorg voor een tijdige en beheerste transitie. Hierbij hoort intensief toezicht op zaken als datakwaliteit, communicatie naar deelnemers en het afwegen van de belangen van alle groepen deelnemers.

7.

Het invaren blijft complex en risicovol, met mogelijke fouten in data, compensatie en belangenafweging. Welke waarborgen zijn er tegen juridische claims of klachten (bijvoorbeeld via KiFId) van deelnemers die zich na transitie benadeeld voelen, en waarom wordt in de voortgangsrapportage niet dieper ingegaan op deze uitvoeringsrisico’s?

Antwoord vraag 7

Als een deelnemer vragen of klachten heeft kan hij bij zijn pensioenuitvoerder terecht. Als dat niet tot voldoende antwoord of een oplossing leidt, kan een deelnemer terecht bij een geschilleninstantie. Een deelnemer kan terecht bij het Kifid voor pensioenregelingen bij een verzekeraar of een PPI, en bij het GIP voor pensioenregelingen bij een pensioenfonds. Bij deze geschilleninstanties kan een deelnemer terecht met klachten over bijvoorbeeld de uitvoering van de transitie of de communicatie over de transitie. Daarnaast staat het deelnemers altijd vrij om een geschil voor te leggen aan de rechter. In de voortgangsrapportages is het aantal klachten over de transitie bij de geschilleninstanties opgenomen als ook het aantal aanhangig gemaakte rechtszaken. In de laatste rapportage zijn op pagina 24 de cijfers over Kifid en GIP te vinden. De Raad voor de Rechtspraak geeft aan dat het aantal Wtp-zaken minder dan tien bedraagt.

8.

De doelstellingenmonitor Wet toekomst pensioenen25 toont vooruitgang op papier, maar hoe meet u daadwerkelijk de realisatie van transparantie en stabiliteit als deelnemers nog steeds onvoldoende begrijpen wat de transitie betekent voor hun koopkracht op lange termijn? Daarnaast vragen de leden van de PVV-fractie u waarom kritische indicatoren, zoals klachten over lifecycle of indexatie, niet harder worden aangepakt in deze vierde voortgangsrapportage?

Antwoord vraag 8

Bij het meten van de voortgang voor de doelstelling «Eerder perspectief op een koopkrachtig pensioen» worden vier indicatoren gebruikt, die gezamenlijk inzicht bieden in de mate waarin er eerder perspectief op een koopkrachtig pensioen is. De indicatoren zijn:

• Verwacht pensioen

• Vervangingsratio

• Beleggings-, rente- en inflatierisico

• Spreidingsmethodiek van rendementen en risicohouding

Daarbij komen vraagstukken over lifecycle beleggen terug in de indicator «Beleggings-, rente- en inflatierisico». Uit de resultaten van deze indicator blijkt dat het beleggingsrisico voor jonge deelnemers relatief sterk stijgt en voor gepensioneerden juist lager is. Dit is in lijn met lifecycle beleggen en zorgt ervoor dat gepensioneerden een stabiele pensioenuitkering krijgen passend bij hun risicovoorkeuren en -draagkracht.

Naast de doelstellingenmonitor voeren zowel Netspar als Ipsos I&O een deelnemersmonitor uit om de ervaringen van deelnemers te meten. Hierin wordt expliciet aandacht geschonken aan transparantie en begrip van de pensioentransitie. Uit de deelnemersmonitoring van Ipsos I&O blijkt dat 22 procent van de deelnemers de nieuwe regels omtrent pensioen transparanter vindt, en een even groot deel van de deelnemers vindt dat juist niet. Een derde is het niet eens of oneens, en nog eens een vijfde heeft geen mening. In de Netspar rapportage wordt aanvullend aangegeven dat deelnemers het lastig vinden om in te schatten of de informatie transparant en eerlijk is. Wel wordt over het algemeen de informatievoorziening van pensioenuitvoerders goed beoordeeld wat betreft begrijpelijkheid en duidelijkheid. Omdat tijdens deze onderzoeken er nog geen grote groepen deelnemers over waren naar het nieuwe pensioenstelsel, is het ook in de lijn der verwachting dat mensen de transparantie van het nieuwe stelsel pas beter in kunnen schatten als ook de definitieve transitiecommunicatie en de vernieuwde structurele communicatie zal worden verzonden.

Vragen van het lid van de 50PLUS-fractie

1.

De AFM geeft in de bijlage bij de vierde voortgangsrapportage monitoring Wtp26 aan dat er duidelijk, evenwichtig en realistisch gecommuniceerd moet worden naar de pensioengerechtigden. Recent bevestigde de AFM dat op haar website d.d. 2 februari 2026.27 Het lid van de 50PLUS-fractie leest echter in uw brief van 22 januari 2026 dat er wordt gesproken over een gemiddelde structurele verhoging van 14%28, hetgeen volgens dit lid een onrealistisch beeld geeft van de werkelijkheid. Immers, per groep deelnemers en per pensioenfonds zijn er grote verschillen in percentages. Waarom schetst u opzettelijk een beeld dat een bepaalde misleiding over de werkelijke verhogingen geeft? Bent u het met dit lid eens dat pensioenfondsen bij hun prognoses of uitleg niet een te rooskleurig beeld moeten geven?

Antwoord vraag 1

In het nieuwe stelsel krijgen gepensioneerde deelnemers bescherming via een solidariteits- of risicodelingsreserve en wordt er voor hen minder risicovol belegd. Deze reserves hoeven minder groot te zijn dan in het oude stelsel, waardoor de ingevaren pensioenfondsen de pensioenen van hun (gewezen) deelnemers en gepensioneerden kunnen verhogen met de overstap naar het nieuwe stelsel. De verhoging voor de pensioenfondsen die reeds zijn overgestapt varieert en kwam uit op een verhoging tussen de 8% en 21%, met een gemiddelde verhoging van circa 14%. Het betreft in beginsel een structurele verhoging. Dat betekent dat de pensioenuitkering op een hoger aanvangsniveau ligt en dus niet een eenmalig hogere pensioenuitkering. In het geval van een positief economisch scenario stijgt de uitkering verder, maar bij een aanhoudend negatief economisch scenario is er ook kans dat er wordt gekort – zij het dus vanaf een hoger aanvangsniveau. Ook pensioenfondsen die nog niet zijn ingevaren maar dat wel voornemens zijn, hebben veelal (meer) kunnen indexeren op grond van versoepelde regels, waardoor ook de uitkeringen van gepensioneerden in de afgelopen jaren voorafgaand aan het invaren gemiddeld genomen zijn gestegen.

Het invaarmoment en de stand van de markt op dat moment is medebepalend voor de omvang van en de wijze waarop de buffer wordt verdeeld. In het implementatieplan bereiden pensioenfondsen zich voor op verschillende scenario’s. Omdat het onzeker is hoe de markt zich zal ontwikkelen, wordt in de transitie-informatie gecommuniceerd middels een «goed-weer», «realistisch-weer» en «slecht-weer» scenario, waardoor (gewezen) deelnemers en gepensioneerden een zo goed mogelijk beeld krijgen over zij kunnen verwachten.

2.

Tevens heeft de AFM aangegeven dat de communicatie naar de verschillende doelgroepen niet te complex, niet te technisch en voldoende toegesneden moet zijn op de desbetreffende individuele deelnemer. Het is ook van cruciaal belang dat de communicatie naar de deelnemers tijdig plaatsvindt. Kunt u garanderen dat het traject loopt c.q. gaat lopen zoals de AFM geschetst heeft? Zo nee, welke maatregelen treft u hiervoor?

Antwoord vraag 2

Het is voorgeschreven dat informatie over pensioen duidelijk moet zijn voor de ontvangers, of groepen ontvangers van deze informatie. De pensioenuitvoerder kan bijvoorbeeld aan de hand van onderzoek onder deelnemers laten zien dat de aangeboden informatie past bij de betreffende deelnemers(groepen). De Pensioenfederatie adviseert haar leden in het Servicedocument Transitiecommunicatie om de getoonde informatie goed toe te snijden op (groepen) deelnemers. De informatie over de transitie met persoonlijke bedragen moet tijdig verstrekt worden aan deelnemers. Het overzicht met de prognose voorafgaand aan de transitie is minstens een maand voor de transitiedatum beschikbaar voor deelnemers. Het overzicht met definitief vastgestelde bedragen is drie maanden na de transitie beschikbaar of uiterlijk zes maanden als de uitvoerder hiervoor meer tijd nodig heeft.

3.

Zowel de Koepel van Gepensioneerden als de Seniorencoalitie constateren dat de DNB als toezichthouder een veel te stringente uitleg geeft aan een aantal aspecten van het invaren van pensioenen.29 Dit betreft onder andere de prioritering van de inhaalindexatie en een andere verdeling van het vermogen aan deelnemers en gepensioneerden, waarbij gestuurd wordt op een langere spreidings-termijn. Bovendien hanteert de DNB maar één berekeningsmethode bij de verdeling: netto profijt. Hoe gaat u voorkomen dat de DNB de pensioenfondsen in een keurslijf dwingt waardoor de wettelijke mogelijkheden onnodig worden ingeperkt? Bent u het met dit lid eens dat de pensioenfondsen op de wet gebaseerde voldoende bestuurlijke vrijheden dienen te behouden? Zo ja, hoe denkt u hieraan uitvoering te geven?

Antwoord vraag 3

Pensioenfondbesturen zijn verantwoordelijk voor een beheerste en evenwichtige transitie. De wet biedt de fondsen de ruimte om deze verantwoordelijkheid jegens hun deelnemers te nemen. Het is niet mijn beeld dat DNB deze wettelijke ruimte beperkt.

In de wet zijn diverse waarborgen opgenomen die ervoor zorgen dat de transitie evenwichtig is voor alle (gewezen) deelnemers en gepensioneerden. Maatstaven zoals netto-profijt en de inzichtelijkheid van de pensioenverwachtingen vormen onderdelen van deze wettelijke waarborgen die besturen in acht dienen te nemen. DNB houdt toezicht op de sector, en beoordeelt of aan deze normen wordt voldaan. DNB stelt hierbij, in lijn met de wet, eisen aan onder andere datakwaliteit en evenwichtigheid. DNB kijkt bij de beoordeling van de evenwichtigheid van de transitie, zoals is opgenomen in de good practice, naar de gehele besluitvorming door het fondsbestuur.30 Er wordt zowel gekeken naar netto-profijteffecten, als ook naar pensioenverwachtingen en het hele raamwerk van maatstaven, doelstellingen en bandbreedtes. In de praktijk heeft DNB gezien dat de effecten van de pensioenverwachtingen doorgaans goed onderbouwd waren, maar die van netto-profijt niet. DNB heeft daarop nadere onderbouwingen gevraagd in de vorm van plausibiliteitstoetsen en decomposities. Deze uitwerkingen hebben geleid tot betere inzichten in de effecten van het invaren en een beter onderbouwd invaardocument en daarmee bestuurlijk besluit. DNB heeft inmiddels ook haar toetsingsproces hierop aangepast. Er is in een eerder stadium bekend wat van de fondsen hierop verwacht wordt.

4.

De Seniorencoalitie stelt dat gepensioneerden nadeel ondervinden van het verschuiven van vermogen naar actieve deelnemers. Een dergelijke verschuiving zou volgens prof. mr. Niek Peters enkel geoorloofd zijn als voldaan wordt aan de proportionaliteitseis waarbij een evenwichtige belangenafweging wordt gemaakt.31 Kunt u voor nu en voor de toekomst garanderen dat die belangenafweging in de praktijk nog steeds wordt gewaarborgd?

Antwoord vraag 4

In het gehele transitieproces wordt door meerdere wettelijke waarborgen de evenwichtigheid van de overstap geborgd. Zo dient een pensioenfonds/-kring bij een invaarverzoek onder andere te beoordelen of er sprake is van een onevenwichtig nadeel voor een groep belanghebbenden. Daarnaast houdt DNB toezicht op deze evenwichtige belangenafweging door pensioenfondsen/-kringen.

5.

Het Actuarieel Genootschap constateert dat het bedrag van de compensatie voor het afschaffen van de doorsneesystematiek afhankelijk is van de rente van het invaarmoment.32 Vooraf kan het compensatiebedrag dus niet bepaald worden omdat het rentepercentage dan nog niet bekend is. Wettelijk gezien moet een deelnemer vooraf bekend zijn met de hoogte van het compensatiebedrag. Bent u het daarmee eens? Wat betekent dit volgens u voor de desbetreffende deelnemer die moet invaren zonder bekend te zijn met het compensatiebedrag?

Antwoord vraag 5

Deelnemers ontvangen voorafgaand aan de transitie een transitie-overzicht met persoonlijke bedragen inclusief informatie over de verwachte compensatie indien hier sprake van is. De Pensioenfederatie heeft in het «servicedocument Transitiecommunicatie» adviezen opgenomen over de wijze waarop pensioenfondsen/-kringen voorafgaand aan de transitie kunnen communiceren over compensatie. In het transitie-overzicht wordt tevens een «goed-weer», «realistisch-weer» en «slecht-weer» scenario geschetst. Ook worden deelnemers na het invaren geïnformeerd over de daadwerkelijke situatie. Door deze informatie zowel voor als na het invaarmoment te delen, is er meer transparantie voor de deelnemer. Zo wordt gezorgd dat zij zo goed als mogelijk weten wat ze te wachten staat met de transitie.

6.

Het lid van de 50PLUS fractie heeft verder nog een aantal vragen over de koplopers die in 2025 ingevaren zijn. De koplopers zijn PWRI, PF APG en het PF van het Loodswezen. Van de eerste twee pensioenfondsen zijn de verhogingen per 1 januari 2026 bekend, respectievelijk 2,71% en 0,67%. Deze percentages zitten onder de inflatie33, dit komt door de gehanteerde systematiek van de Wtp. Terwijl de belofte was dat de Wtp bij economisch «goed weer» juist een grotere verhoging zou opleveren dan in het oude pensioenstelsel. Het jaar 2025 was een goed beursjaar, bent u het met dit lid eens dat dit toch een heel mager resultaat is bij de eerste invaarders?

Antwoord vraag 6

De eerste ingevaren pensioenfondsen hebben in 2025 ook een groot deel van hun buffers uit het oude stelsel, die dankzij de nieuwe vereisten lager mogen zijn, kunnen verdelen. Hierdoor zijn de pensioenen in 2025 flink gestegen. Vanaf 1 januari 2026 is het nieuwe wettelijke kader op deze pensioenfondsen van toepassing en kan men de pensioenen verhogen conform de nieuwe regels. De mate waarin het behaalde beleggingsresultaat door pensioenfondsen per 1 januari 2026 leidt tot een verhoging van de pensioenen hangt onder andere af van de gemaakte keuzes ten aanzien van het uitsmeren van verhogingen over meerdere jaren. Wanneer een pensioenverhoging over meerdere jaren wordt uitgesmeerd, kunnen eventuele toekomstige pensioenverlagingen hiermee worden opgevangen en leidt dit tot meer rust en stabiliteit. Hiermee sluiten pensioenfondsen aan bij de risicovoorkeuren van de deelnemers.

7.

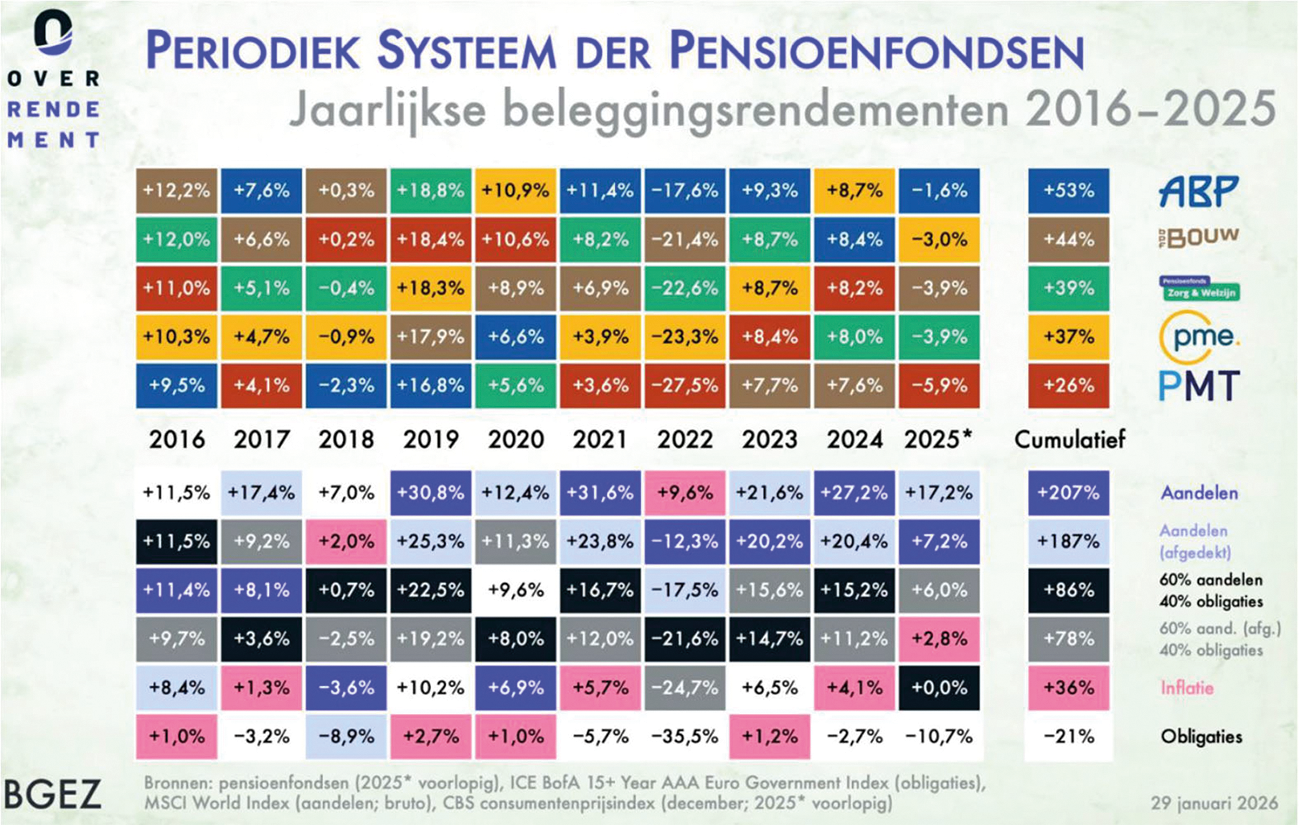

Bent u bekend met het rendementsoverzicht van Overrendement en BGEZ?34

Antwoord vraag 7

Ja, hiermee ben ik bekend.

8.

Welke conclusies trekt u uit dit overzicht? Kunt u aangeven wat de oorzaken zijn van de grote verschillen in rendement tussen de vijf grootste pensioenfondsen van Nederland? Zo nee, kunt u de toezichthouder vragen deze verschillen te verklaren?

Antwoord vraag 8

Op basis van dit overzicht kan in algemene zin gesteld worden dat verschillen tussen gerealiseerde rendementen van pensioenfondsen voortkomen uit het feit dat pensioenfondsen een verschillend (strategisch) beleggingsbeleid hanteren dat gebaseerd is op de risicohouding van hun deelnemers en de samenstelling van hun deelnemerspopulatie. Deze risicohouding wordt gebaseerd op het risicopreferentieonderzoek, deelnemerskenmerken en inzichten vanuit de wetenschap. De risicohouding reflecteert daarmee de beleggingsrisico’s die deelnemers willen nemen en kunnen dragen. Daarmee is het strategisch beleggingsbeleid afhankelijk van de leeftijdsopbouw van het deelnemersbestand van het pensioenfonds. Een vergelijking tussen pensioenfondsen op basis van rendementen houdt geen rekening met de verschillen in beleggingsrisico die pensioenfondsen kunnen en willen nemen.

De focus van dit overzicht op alleen beleggingsrendementen geeft een beperkt beeld als niet ook de renteontwikkeling wordt meegenomen. Pensioenfondsen bieden hun deelnemers immers een levenslange pensioenuitkering. Daarbij is het niet alleen van belang hoe hoog het pensioenvermogen is, maar ook hoe hoog de rente is. Een hogere rente maakt een toekomstige uitkering relatief goedkoop. Kortom, een blik op enkel de vermogenszijde heeft daarmee beperkte zeggingskracht, zonder daar ook de effecten op de verplichtingenzijde in ogenschouw te nemen.

9.

Kunt u daarnaast uitleg geven over:

– de rendementsverschillen als gevolg van allocaties tussen de vermogensbestanddelen en geografische regio’s;

– de bijdragen van het rendement van de renteafdekking in de verschillende jaren, inclusief de jaren na 2023 (de periode dat DNB deze niet meer publiceert);

– welke specifieke benchmarks pensioenfondsen toepassen voor hun ESG beleid en hoe ze daarop scoren;

– hoe deze eigen benchmarks zich verhouden tot de benchmarks die in de markt bekend zijn?

Antwoord vraag 9

Hieronder ga ik achtereenvolgens in op de vier vragen, waarbij de reactie op de laatste twee vragen is samengevoegd.

Vanuit het oogpunt van diversificatie van risico’s spreiden pensioenfondsen hun beleggingen over verschillende beleggingscategorieën en verschillende geografische regio’s. De openbare jaarverslagen bevatten informatie over de allocatie van vermogensbestanddelen en het rendement dat ze hebben opgeleverd, alsook informatie over de geografische regio’s waarin het vermogen is geïnvesteerd. Deze informatie geeft een algemene indruk van de prestaties van de verschillende investeringen. Voor een diepgaande analyse van rendementsverschillen zou echter gedetailleerde informatie over individuele beleggingen nodig zijn, die informatie is niet publiekelijk beschikbaar.

De bijdragen van de renteafdekking aan het rendement verschilt van jaar tot jaar en moet in samenhang worden bekeken met de verplichtingen die pensioenfondsen tegenover deelnemers hebben. Wanneer de rente stijgt zal de renteafdekking een negatief effect hebben op het rendement. Echter zullen de verplichtingen door deze rentestijging dalen, waardoor een fonds een hogere dekkingsgraad krijgt. Bij een rentedaling gebeurt het tegenovergestelde. Het rendement neemt toe dankzij de renteafdekking, maar door de dalende rente stijgen de verplichtingen en neemt de dekkingsgraad af. Een overzicht van de bijdragen van het rendement van de renteafdekking tot en met 2023 is beschikbaar via de website van DNB35. Informatie over het rendement van renteafdekkingen na 2023 zijn opgenomen in de openbare jaarverslagen van pensioenfondsen.

Sinds 2021 geldt een nieuwe Europese openbaarmakingsverordening, de Sustainable Finance Disclosure Regulation (SFDR). Deze verordening geldt ook voor pensioenfondsen. De SFDR stelt bepaalde eisen aan duurzame beleggingen. Er is echter geen marktstandaard (of benchmark) voorgeschreven. Vermogensbeheerders en pensioenfondsen moeten een eigen methode ontwikkelen en deze onderbouwen om beleggingen als duurzaam aan te mogen merken. De AFM heeft een leidraad opgesteld waarmee het pensioenfondsen handvatten geeft voor het doen van correcte, duidelijke en niet-misleidende duurzaamheidsclaims. De vereniging van beleggers voor duurzame ontwikkeling (VBDO) heeft een benchmark waarmee pensioenfondsen beoordeeld kunnen worden op governance, beleid en aspecten van implementatie van hun ESG-beleid. Internationaal is er een Principles for Responsible Investment-benchmark beschikbaar, die is opgesteld in samenwerking met de Verenigde Naties.

10.

DNB presenteert geen statistische informatie zoals rendementen van de pensioenfondsen die inmiddels zijn ingevaren naar het nieuwe pensioenstelsel. Kunt u aangeven waarom dit niet gebeurt? Bent u bereid een onafhankelijke commissie in te stellen die een voorstel formuleert over de manier waarop individuele pensioenfondsen na invaren informatie verstrekken, zodanig dat deelnemers in staat zijn na te gaan hoe hun fonds rendeert?

Antwoord vraag 10

In algemene zin presenteert DNB geaggregeerde statistische gegevens over pensioenfondsen, zoals welk type beleggingen er worden aangehouden en uitsplitsingen in valuta, en informatie over de balansen. Op individueel niveau publiceert DNB kwartaal- en jaargegevens van pensioenfondsen, zoals het aantal deelnemers, de administratiekosten en de hoogte van de toeslagverlening. Ook de rendementen per kwartaal zijn hierin opgenomen: «Kwartaalrendement beleggingen risico deelnemer (in percentages)».36 Daarmee is er voldoende openbare informatie om te kunnen weten hoeveel rendement individuele pensioenfondsen maken op hun beleggingen en acht ik verdere voorstellen op dit gebied niet nodig.

11.

Bent u zich ervan bewust welke communicerende vaten er ontstaan tussen de variërende hoogte van de uitkeringen onder de Wtp en het toeslagenstelsel na het invaren in de Wtp? Immers, de hoogte van de pensioenen wordt jaarlijks bepaald, waarbij verhogingen dan wel verlagingen aanzienlijk meer kunnen afwijken van de stabiele uitkeringen onder het oude pensioenstelsel. Volgens dit lid kan dat een grote invloed hebben op de hoogte van de toeslagen, hetgeen voor gepensioneerden een extra last vormt om zeer alert te zijn op wat een pensioenverhoging of -verlaging betekent voor hun jaarlijkse toeslag. Bent u bereid de communicatie te over de samenhang tussen een variërend pensioen en de hoogte van de toeslagen te verbeteren? Die samenhang is overigens lang niet voor iedere gepensioneerde duidelijk en dat kan grote consequenties hebben. Dit lid verneemt graag op welke wijze u deze communicatie vorm gaat geven en op welke termijn? Concreet zijn er invaar-bonussen toegekend van 10% tot zelfs 20%. Bent u bereid de gevolgen van deze grote pensioenverhogingen voor de hoogte van de toeslagen in beeld te brengen en te communiceren?

Antwoord vraag 11

Toeslagen, zoals de huurtoeslag of zorgtoeslag, zijn gebaseerd op het huishoudinkomen, wat betekent dat voor het berekenen van toeslagen het totale (pensioen)inkomen van de deelnemer en dat van een eventuele toeslagpartner bij elkaar opgeteld moet worden. Pensioenfondsen informeren hun (gewezen) deelnemers en gepensioneerden actief over de mogelijke gevolgen voor hun toeslagen en sporen deelnemers aan om de gevolgen voor hun eigen toeslagen te bezien.

Vragen van het lid van de OPNL-fractie

1.

Deelt u de opvatting dat deze verhoging geen reguliere inflatie-indexatie betreft, maar een eenmalig transitie-effect dat voortvloeit uit de nieuwe systematiek van vermogens- en risicotoedeling?

Antwoord vraag 1

Ja. De nieuwe systematiek van vermogens- en risicotoedeling zorgt ervoor dat pensioenfondsen, die in het nieuwe stelsel niet meer verplicht zijn tot het aanhouden van hoge buffers, meer vermogen kunnen uitdelen aan hun (gewezen) deelnemers en gepensioneerden. Het uitdelen van dit vermogen kan ook gespreid worden over meerdere jaren.

2.

Kunt u bevestigen dat deze gemiddelde verhoging van circa 14% niet gelijkgesteld kan worden aan volledige of nagenoeg volledige compensatie van de koopkrachtachterstand die voor een groot deel van de gepensioneerden is ontstaan in de periode 2009–2022, waarin pensioenuitkeringen veelal niet of slechts zeer beperkt zijn geïndexeerd?

Antwoord vraag 2

Sociale partners hebben in het kader van de transitie naar het nieuwe pensioenstelsel afspraken gemaakt over onder andere de wijziging van de pensioenregeling, het invaren, de omgang met bestaand vermogen en compensatie. De afspraken moeten gezamenlijk evenwichtig zijn. Voor de pensioenfondsen die al overgestapt zijn naar het nieuwe pensioenstelsel heeft dat er toe geleid dat de pensioenen gemiddeld, in beginsel structureel, met 14% zijn gestegen. In het geval van een positief economisch scenario stijgt de uitkering verder, maar bij een aanhoudend negatief economisch scenario is er ook kans dat er wordt gekort. Daarbij dient opgemerkt te worden dat gepensioneerden in het nieuwe pensioenstelsel bescherming kunnen krijgen via een solidariteits- of risicodelingsreserve en er wordt voor hen minder risicovol belegd.

3.

Bent u van oordeel dat de tot nu toe gerealiseerde verhogingen onder de Wtp voldoende invulling geven aan de door de regering tijdens de parlementaire behandeling van de Wtp uitgesproken verwachting dat de invoering van deze wet de meeste kans zou bieden op een rechtvaardige (her)indexering, met name voor reeds gepensioneerden?

Antwoord vraag 3

Het nieuwe pensioenstelsel biedt ten opzichte van het oude pensioenstelsel meer transparantie en door de lagere buffervereisten meer perspectief op een koopkrachtig pensioen. Gerealiseerd rendement komt in deze contracten eerder beschikbaar voor het verhogen van de ingegane pensioenuitkeringen en de voor het pensioen gereserveerde vermogens. Zo verwachten pensioenfondsen dat de jaarlijkse kans op een nominale verhoging van de ingegane pensioenen groter is (meer dan 20%), dan de kans op een nominale verlaging (meestal minder dan 2,5%). Maar, als er een verlaging voorkomt, is deze gemiddeld van grotere omvang dan de verhoging. Daarbij dient opgemerkt te worden dat in scenario’s waarin een mogelijke daling van pensioen plaats zou kunnen vinden, in het oude pensioenstelsel de pensioenen naar verwachting ook gekort hadden moeten worden.

Daarnaast schrijft u in uw brief van 6 november 2025: «In de Kamerbrief «Additionele koopkrachtinstrumenten en koopkrachtambitie» van 9 juli jl. is een eerste kwalitatieve verkenning uitgevoerd. Momenteel voert DNB een kwantitatieve analyse uit naar de mate van ex-ante herverdeling en de effecten op de reële te verwachte pensioenuitkeringen (koopkrachteffecten). De verwachting is dat voor het einde van het jaar een kwantitatieve en kwalitatieve appreciatie van de varianten kan worden gedeeld met de Tweede Kamer, waarbij de analyse van DNB als bijlage zal worden meegestuurd.»

4.

Klopt het dat deze appreciaties van de koopkrachteffecten nog niet met de Tweede Kamer zijn gedeeld? Zo ja, wanneer verwacht u deze appreciaties alsnog te delen met de Tweede Kamer? Bent u bereid deze ook aan de Eerste Kamer toe te zenden?

Antwoord vraag 4

In het voorjaar van 2026 zal ik de Tweede Kamer informeren over de kwantitatieve analyse zoals uitgevoerd door DNB. Naast de kwantitatieve analyses worden de varianten ook kwalitatief geduid, bijvoorbeeld ten aanzien van uitlegbaarheid en uitvoerbaarheid. Deze analyses worden ook met de Eerste Kamer gedeeld.

5.

Kunt u bevestigen dat deze nieuwe IT-systemen niet worden bekostigd uit het transitie-fonds? Zo nee, welke ICT-(onderhoud)kosten komen wel voor vergoeding uit het transitie-fonds in aanmerking?

Antwoord vraag 5

Pensioenfondsen betalen de kosten die gepaard gaan met de transitie zelf, er bestaat niet zoiets als een transitiefonds waaruit de kosten voor de transitie worden betaald. In de memorie van toelichting is een inschatting gemaakt van de totale extra kosten van deze pensioentransitie. Deze zijn geschat op € 1,01 miljard.

6.

In uw brief van 6 november 2025 deelde u mee dat er op dat moment geen signalen waren die wezen op een afwijking van de begrote kosten uit de memorie van toelichting. In uw brief van 22 januari 2026 met de vierde voortgangsrapportage wordt echter een kostenstijging van 17,7% vermeld37. Kunt u toelichten hoe deze kostenstijging zich verhoudt tot uw eerdere mededeling?

Antwoord vraag 6

De totale pensioenbeheerkosten stegen in 2024 met € 220 miljoen. Dit is een stijging van 17,7%. Deze stijging kan voor een deel verklaard worden door de voorbereidingen op de transitie, maar ook wordt de transitie aangegrepen om noodzakelijk onderhoud uit te voeren aan bijvoorbeeld de ICT. Zo grijpen pensioenuitvoerders de transitie bijvoorbeeld aan om de administratiesystemen te vernieuwen of de datakwaliteit te verbeteren. Hogere kosten kunnen ook worden veroorzaakt door een hoger afgesproken serviceniveau, en door loon- en prijsstijgingen.

Een stijging in de kosten is voorzien. Deze valt vooralsnog binnen de bandbreedtes zoals gesteld in de memorie van toelichting van de Wtp en besproken tijdens de parlementaire behandeling van de Wtp.

Samenstelling:

Van Apeldoorn (SP), Bakker-Klein (CDA), Van Ballekom (VVD), Baumgarten (JA21), Beukering (Fractie-Beukering), Bezaan (PVV), Bovens (CDA), Fiers (GroenLinks-PvdA), Van Gasteren (BBB), Van der Goot (OPNL), Griffioen (D66), Van Gurp (GroenLinks-PvdA) (voorzitter), Huizinga-Heringa (ChristenUnie), Karaaslan-Kilic (D66), Koffeman (PvdD), Van der Linden (VVD), Moonen (D66) (ondervoorzitter), Van den Oetelaar (FVD), Perin-Gopie (Volt), Petersen (VVD), Ramsodit (GroenLinks-PvdA), Van Rooijen (50PLUS), Roovers (GroenLinks-PvdA), Van de Sanden (Fractie-Van de Sanden), Schalk (SGP), Visseren-Hamakers (Fractie-Visseren-Hamakers), Walenkamp (Fractie-Walenkamp), Van Wijk (BBB)

AFM, Een koopkrachtig of stabiel pensioen? Wees eerlijk over wat je nastreeft, https://www.afm.nl/nl-nl/sector, 2 februari 2026.

ANBO-PCOB en de Seniorencoalitie, Aanvulling op brief d.d. 23 januari 2026 («Diverse pensioenonderwerpen»), https://anbo-pcob.nl/nieuws/nieuwsberichten/anbo-pcob-vraagt-aandacht-voor-koopkracht-en-zeggenschap-bij-pensioendebat/, 26 januari 2026.

PensioenPro, Pensioenverhogingen bij koplopers lager dan inflatie, https://pensioenpro.nl/, 9 januari 2026.

AFM, Een koopkrachtig of stabiel pensioen? Wees eerlijk over wat je nastreeft, https://www.afm.nl/nl-nl/sector, 2 februari 2026.

ANBO-PCOB en de Seniorencoalitie, Aanvulling op brief d.d. 23 januari 2026 («Diverse pensioenonderwerpen»), https://anbo-pcob.nl/nieuws/nieuwsberichten/anbo-pcob-vraagt-aandacht-voor-koopkracht-en-zeggenschap-bij-pensioendebat/, 26 januari 2026.

Om handvatten te geven hoe invulling gegeven kan worden aan de onderbouwing van de evenwichtigheid van de transitie, heeft DNB na overleg met de Pensioenfederatie en mijn Ministerie vorig jaar de good practice «Stappenplan onderbouwing evenwichtige transitie door pensioenfondsen die beogen in te varen» gepubliceerd.

PensioenPro, Pensioenverhogingen bij koplopers lager dan inflatie, https://pensioenpro.nl/, 9 januari 2026.

DNB: Gegevens individuele pensioenfondsen (kwartaal) Data zoeken – DNB | De Nederlandsche Bank

Samenstelling:

Van Apeldoorn (SP), Bakker-Klein (CDA), Van Ballekom (VVD), Baumgarten (JA21), Beukering (Fractie-Beukering), Bezaan (PVV), Bovens (CDA), Fiers (GroenLinks-PvdA), Van Gasteren (BBB), Van der Goot (OPNL), Griffioen (D66), Van Gurp (GroenLinks-PvdA) (voorzitter), Huizinga-Heringa (ChristenUnie), Karaaslan-Kilic (D66), Koffeman (PvdD), Van der Linden (VVD), Moonen (D66) (ondervoorzitter), Van den Oetelaar (FVD), Perin-Gopie (Volt), Petersen (VVD), Ramsodit (GroenLinks-PvdA), Van Rooijen (50PLUS), Roovers (GroenLinks-PvdA), Van de Sanden (Fractie-Van de Sanden), Schalk (SGP), Visseren-Hamakers (Fractie-Visseren-Hamakers), Walenkamp (Fractie-Walenkamp), Van Wijk (BBB)

AFM, Een koopkrachtig of stabiel pensioen? Wees eerlijk over wat je nastreeft, https://www.afm.nl/nl-nl/sector, 2 februari 2026.

ANBO-PCOB en de Seniorencoalitie, Aanvulling op brief d.d. 23 januari 2026 («Diverse pensioenonderwerpen»), https://anbo-pcob.nl/nieuws/nieuwsberichten/anbo-pcob-vraagt-aandacht-voor-koopkracht-en-zeggenschap-bij-pensioendebat/, 26 januari 2026.

PensioenPro, Pensioenverhogingen bij koplopers lager dan inflatie, https://pensioenpro.nl/, 9 januari 2026.

AFM, Een koopkrachtig of stabiel pensioen? Wees eerlijk over wat je nastreeft, https://www.afm.nl/nl-nl/sector, 2 februari 2026.

ANBO-PCOB en de Seniorencoalitie, Aanvulling op brief d.d. 23 januari 2026 («Diverse pensioenonderwerpen»), https://anbo-pcob.nl/nieuws/nieuwsberichten/anbo-pcob-vraagt-aandacht-voor-koopkracht-en-zeggenschap-bij-pensioendebat/, 26 januari 2026.

Om handvatten te geven hoe invulling gegeven kan worden aan de onderbouwing van de evenwichtigheid van de transitie, heeft DNB na overleg met de Pensioenfederatie en mijn Ministerie vorig jaar de good practice «Stappenplan onderbouwing evenwichtige transitie door pensioenfondsen die beogen in te varen» gepubliceerd.

PensioenPro, Pensioenverhogingen bij koplopers lager dan inflatie, https://pensioenpro.nl/, 9 januari 2026.

DNB: Gegevens individuele pensioenfondsen (kwartaal) Data zoeken – DNB | De Nederlandsche Bank

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36067-CN.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.