Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36045 nr. 125 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 november 2022

De voortdurende Russische militaire agressie in Oekraïne leidt tot enorm veel leed. Dagelijks zijn er veel doden en gewonden te betreuren en de schade in Oekraïne wordt steeds groter. De inval in Oekraïne is een ongekende schending van het internationaal recht en raakt daarmee aan een fundament van de veiligheid en welvaart van Nederland en de EU. In reactie hierop heeft de EU in acht pakketten verschillende sanctiemaatregelen getroffen tegen Rusland en Belarus. Wat het kabinet betreft blijven we ons niet-aflatend inzetten. Voor de ingestelde sancties, met als doel om de Russische militaire agressie zoveel mogelijk te beperken en op te komen voor de vrede en veiligheid in Europa, moeten wij allemaal bereid zijn om een prijs te blijven betalen. Als wij dit nu nalaten, zal de prijs uiteindelijk veel hoger uitpakken.

Het kabinet heeft in de aanloop naar de EU-besluitvorming daarover herhaaldelijk aangegeven dat in beginsel alle sancties, waaronder op olie, bespreekbaar waren en zijn. Hierbij dient te allen tijde rekening gehouden te worden met de leveringszekerheid in Nederland en van EU-lidstaten.

Sinds de Russische inval in Oekraïne op 24 februari van dit jaar zijn in EU- en internationaal verband diverse sancties getroffen tegen Rusland. In het zesde sanctiepakket van de Europese Unie, van 3 juni 2022, zijn sancties op de aankoop, invoer en overdracht van ruwe aardolie en bepaalde aardolieproducten uit Rusland naar de EU opgenomen. De sancties op ruwe aardolie treden op 5 december 2022 in werking, de sancties op aardolieproducten zijn vanaf 5 februari 2023 van kracht.

Rusland is een van ’s werelds grootste leveranciers van aardolie en aardolieproducten. Een embargo op de import van deze producten zal dus gevolgen hebben voor zowel het Russische verdienmodel als voor de oliemarkt in Europa.

Met deze brief geven wij uw Kamer een beeld van de situatie op de oliemarkt. Tevens schetsen we de acties die zijn ondernomen ten aanzien van de strategische voorraden, de ontwikkeling van het Landelijk Crisisplan Olie (LCP-O) en de voorbereiding van de maatregelen bij een onverhoopt ruwe aardolie- of dieseltekort.

Het kabinet houdt de situatie op de oliemarkt nauwlettend in de gaten en onderhoudt hiertoe goed contact met de meest betrokken sectoren. Hierbij laat de overheid zich informeren door het Centraal Orgaan Voorraadvorming Aardolieproducten (COVA) over de feitelijke situatie en de beschikbaarheid van olie om tijdig maatregelen te kunnen nemen als dat nodig is. Daarnaast dringt het kabinet in Europees en internationaal verband aan op analyse van de economische en maatschappelijke effecten en op het voorbereiden van mogelijke respons. Wij zullen uw Kamer en het publiek de komende periode op de hoogte houden van de ontwikkelingen en de voorbereidingen die worden getroffen.

Sancties op Russische olie en aardolieproducten

In het zesde EU sanctiepakket, van 3 juni 2022, is een verbod afgesproken op de invoer van olie en olieproducten uit Rusland via zee.

Er gaat een uitgestelde werking uit van de sancties. Door deze uitgestelde werking krijgen de oliemarkten de gelegenheid te anticiperen op het embargo en handelsroutes aan te passen. Bedrijven mogen nieuwe contracten aangaan en uitvoeren op het gebied van ruwe olie, maar dan moeten deze opdrachten voor 5 december zijn uitgevoerd. Voor geraffineerde producten geldt een langere overgangstermijn. Bedrijven mogen ook nieuwe contracten aangaan voor geraffineerde producten, maar dan moeten deze zijn uitgevoerd voor 5 februari 2023.

Dezelfde termijnen gelden voor contracten die al bestonden toen het zesde sanctiepakket werd aangenomen. Langeretermijncontracten voor ruwe olie die lopen tot na 5 december mogen worden uitgevoerd tot 5 december, mits het is geregistreerd bij de Nederlandse overheid. Langetermijncontracten voor geraffineerde producten mogen ook worden uitgevoerd, maar dan tot uiterlijk 5 februari 2023.

Effectief betekent dit dat er vanaf 5 december 2022 geen ruwe aardolie vanuit Rusland meer aangekocht en per schip ingevoerd mag worden, en vanaf 5 februari 2023 zullen ook geraffineerde producten onder dit verbod vallen.

Hoewel de import van miljoenen vaten Russische olie naar de EU dadelijk verboden is, kan nooit volledig uitgesloten worden dat er Russische olie verwerkt is in olieproducten die niet van Russische oorsprong zijn. Dit zal vooral voor kunnen komen bij de import van olieproducten uit landen die nog altijd in staat zijn om Russische olie te betrekken en te gebruiken bij de verwerking in hun raffinaderijen. Echter, het is wel zo dat Rusland zijn olie en olieproducten aan deze landen voor een flinke korting lijkt te moeten verkopen en ook neemt de Russische olie-exportcapaciteit geleidelijk af, wat allebei een negatief heeft op de Russische olie-inkomsten.

Gevolgen van sancties op olie

Olie is een belangrijk product voor de (Nederlandse economie), als brandstof en als grondstof. Het is een belangrijke grondstof voor veel sectoren, zoals raffinaderijen en de chemische sector. Ruwe aardolie en olieproducten worden verwerkt als grondstof in de productie van bijvoorbeeld plastics voor cosmetica, luiers, PET-flessen, bouw- en isolatiematerialen, verpakkingsmaterialen, asfalt, medische hulp- en beschermmiddelen, kleding, etc.

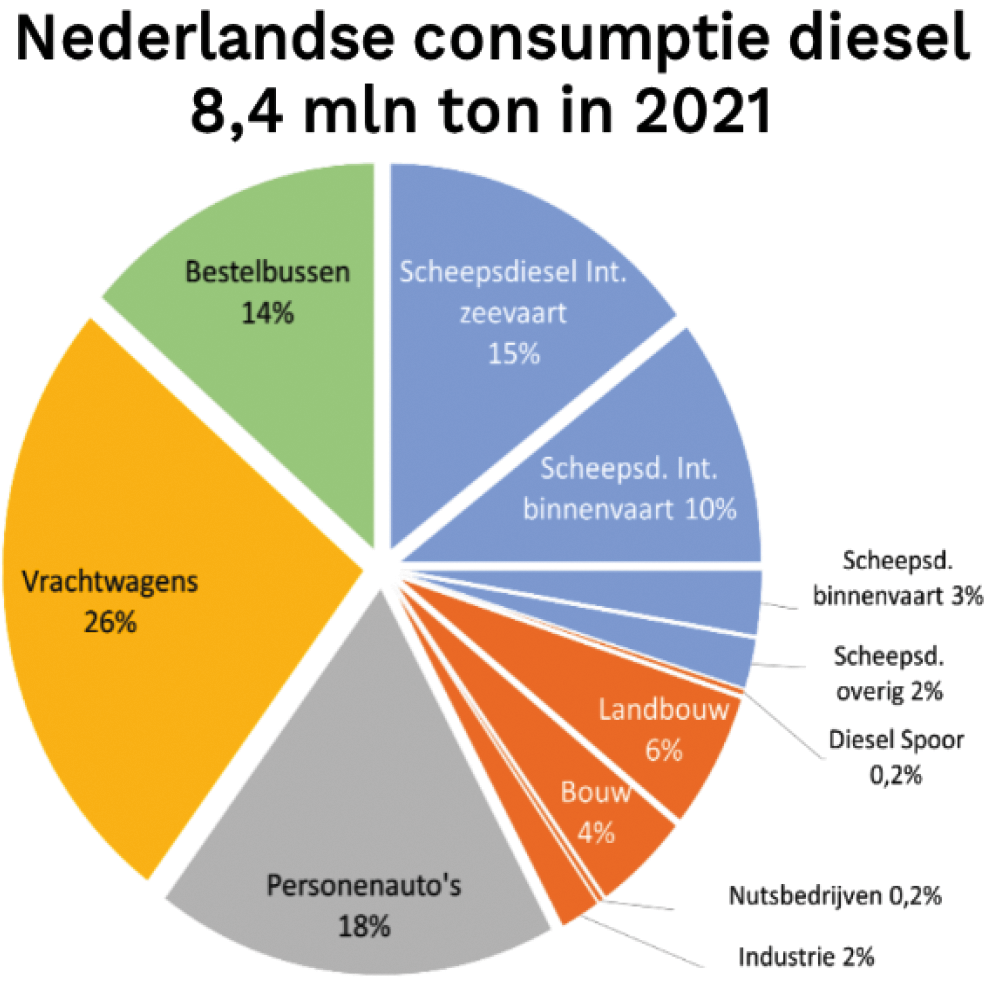

Voor sectoren als defensie, zeevaart, luchtvaart, landbouw en wegtransport is diesel een belangrijke brandstof. Het wegtransport is goed voor ongeveer 25% van het verbruik in Nederland. Dit betreft niet alleen personenvervoer of woon-werkverkeer, maar wat diesel betreft vooral een groot deel vrachtwagens, die essentieel zijn voor de logistiek en bevoorrading van onder andere supermarkten, ziekenhuizen en dergelijke. Nederland drijft logistiek op diesel. Ook hulpverleningsvoertuigen gebruiken overwegend diesel. Verstoringen in de aanvoer van aardolie en aardolieproducten hebben potentieel dan ook een niet te onderschatten impact op de economie.

Daarnaast is Nederland zelf een belangrijke speler in de raffinage van ruwe aardolie. Nederlandse raffinaderijen produceren diesel met name voor de export.

De oliemarkt is een internationale markt. Dit betekent dat het product naar de hoogste bieder gaat. Als een buurland besluit een hoge prijs voor olie of diesel te betalen vanwege hun tekorten, vloeit deze dus Nederland uit.

Het commerciële productie- en overslagcluster in Nederland en België heeft onder meer de Benelux en het stroomgebied van de Rijn tot in Zwitserland als afzetgebied voor diesel. De raffinaderijen in het zuiden van Duitsland hebben onvoldoende productiecapaciteit voor diesel en het Duitse dieseltekort wordt daarom aangevuld met exporten naar Duitsland via de Rijn en via pijpleidingen, onder meer vanuit Nederland.

De kust van Noordwest-Europa en het stroomgebied van de Rijn kan worden beschouwd als de dieselafzetmarkt voor de raffinaderijen in Nederland, België en in Duitsland langs de Rijn. De productie van diesel in het gebied is grofweg in balans met de consumptie van diesel in het gebied. Het noorden van Duitsland, Frankrijk en het Verenigd Koninkrijk zijn echter wel sterk afhankelijk van import van diesel vanuit Rusland. Europa is voor 20% van haar dieselbehoefte afhankelijk van import, en de helft daarvan komt uit Rusland. In totaal dekt de Russische diesel dus 10% van het verbruik in Europa.

Alternatieven voor ruwe olie en diesel uit Rusland

Van de door Nederland geraffineerde ruwe aardolie was in 2021 33% afkomstig uit Rusland. Er is in de markt een dalende trend van de import van Russische ruwe aardolie te zien, richting de deadline van 5 december. Deze daling wordt gecompenseerd door verhoogde ruwe aardolie-import uit andere landen. Een aantal factoren draagt echter bij aan het risico op schaarsere beschikbaarheid van aardolieproducten. Zo levert de gangbare blend met Russische olie een hogere opbrengst van middle-distillates (diesel en kerosine) dan aardolie uit andere landen welke een andere samenstelling heeft. De samenstelling is van invloed op de producten die uit het raffinageproces komt. Gebruik van lichtere olie leidt bijvoorbeeld tot meer benzine-, maar minder diesel- en kerosineproductie. Bij gebruik van andere soorten ruwe aardolie zal naar verwachting de dieselproductie van de Nederlandse raffinaderijen dus omlaag gaan. Substitutie van Europese diesel importen vanuit Rusland is minder eenvoudig omdat de wereldwijde dieselproductie niet makkelijk verhoogd kan worden en transport over langere afstanden zou moeten plaatsvinden. Tevens leiden de hoge gasprijzen ertoe dat bedrijven en industrie omschakelen naar olie in plaats van gas (het zogenaamde fuel switching), waardoor er meer dieselvraag wordt verwacht in Europa. Tegelijk is de verwachting van het IEA dat Europese landen die in staat zijn en bereid zijn de hoogste prijs te betalen niet snel fysieke tekorten ervaren. Daarnaast is er weer extra vraag naar kerosine vanwege een toenemend aantal vliegbewegingen ten opzichte van vorig jaar, dit gaat ook ten koste van de dieselproductie op de raffinaderijen.

Nederland is binnen de EU het enige netto diesel-exporterende land.

De wegvallende Europese import van diesel uit Rusland en de substitutie van Russische ruwe aardolie voor raffinage kan extra vraag naar in Nederland geproduceerde diesel genereren. Nederland heeft met zijn uitgebreide raffinage en olieverwerkende industrie in eigen land een relatief gunstige uitgangspositie ten opzichte van landen die deze capaciteit niet hebben, al is het niet mogelijk de binnenlandse vraag voorrang te geven omdat de markt niet gereguleerd is.

Prijzen

De prijs voor ruwe aardolie (Brent) is volatiel en schommelt momenteel rond de 90–100 dollar per vat. Ter vergelijking, in 2021 lag de gemiddelde prijs op 70 dollar. Deze relatief hoge prijs wordt veroorzaakt door een aantal zaken: tijdens de coronapandemie zijn investeringen in exploratie- en productie van nieuwe olieproductie sterk verminderd geweest waardoor de olieproductie verlaagd is. Tegelijkertijd is de vraag naar ruwe aardolie en olieproducten na het beëindigen van de corona lockdowns flink gestegen. Mondiale voorraden van ruwe aardolie en diesel zijn inmiddels op een laag niveau aangekomen. Dit betekent dat schommelingen in vraag- en aanbod minder goed door de markt opgevangen kunnen worden met de beschikbare commerciële voorraden en dus tot meer volatiele prijzen zullen leiden. Deze hogere prijzen en volatiliteit zullen naar verwachting aanhouden totdat vraag- en aanbod weer meer in balans gebracht zullen zijn, bijvoorbeeld als gevolg van het ontwikkelen van nieuwe ruwe aardolieproductie. Op 5 oktober van dit jaar heeft de OPEC+, geleid door Saoedi-Arabië en Rusland, besloten in november haar olieproductie verder te verlagen, wat tot een verdere prijsstijging zou kunnen leiden. De prijzen zullen daarnaast mogelijk verder stijgen met ingang van de sancties in december en februari. Ook zal de ruwe aardolie van verder weg geïmporteerd moeten worden naar Europa.

Als er schaarste ontstaat, kan dit leiden tot hogere prijzen voor diesel. Dit kan effect hebben op consumenten en sectoren waar diesel veel gebruikt wordt, zoals de transport- en logistiek, scheepvaart, landbouw, visserij, industrie en bouw. Het is lastig te voorspellen hoe de toekomstige prijsontwikkeling eruit zal zien. Het kabinet blijft alert op de impact van de wereldwijde en Nederlandse prijsontwikkeling. Bedrijven zullen een eventueel hogere prijs waar mogelijk moeten doorberekenen. Consumenten zullen hun dieselverbruik, waar mogelijk, moeten aanpassen op de hogere prijs.

Of er daadwerkelijk een tekort of schaarste zal ontstaan is nog niet met zekerheid te zeggen. Economische factoren zijn van grote invloed op de vraag. Zo kan voortzetting van de stringente maatregelen in het kader van COVID-19 in China leiden tot een vermindering van de wereldwijde olie- en dieselvraag, maar kan een storing bij een grote raffinaderij leiden tot (tijdelijke) schaarste door de bovengenoemde lage voorraden. Deze onzekerheid maakt het lastig de precieze impact van de sancties te duiden en een voorspelling te doen over schaarste/tekort. De mogelijkheid is echter wel aanwezig, daarom is een goede voorbereiding van belang.

Tekort aan ruwe olie en olieproducten kan sectoraal en intersectoraal directe of indirecte effecten hebben op de continuïteit van vitale processen. Verstoring van deze processen kan de nationale veiligheid, en het functioneren van de Nederlandse samenleving, ernstig aantasten. Met het oog op het borgen van de continuïteit van deze processen heeft het kabinet hier bijzondere aandacht voor. Daarnaast is het Kabinet ook alert op de mogelijke verstoring van diensten en processen die niet als vitaal zijn aangemerkt, maar bij verstoring wel een ernstige impact op de Nederlandse samenleving blijken te hebben. Om de impact van eventuele ruwe aardolie- of dieselschaarste te mitigeren treft het kabinet voorbereidingen. Deze bestaan enerzijds uit het verhogen van de strategische olievoorraden en anderzijds uit het actualiseren van het crisisplan voor olie. Van groot belang is hierbij de inzet op afstemming en samenwerking in EU- en IEA-verband.

Voorraadvorming

Volgens de Wet voorraadvorming aardolieproducten 2012 (Wva) is Nederland verplicht om een strategische voorraad aardolieproducten aan te houden. De wettelijke voorraad is ten minste gelijk aan de grootste van de twee volgende hoeveelheden: 90 maal het daggemiddelde van de netto invoer van ruwe aardolie en olieproducten of 61 maal het daggemiddelde van het binnenlands verbruik (diesel, benzine, kerosine en stookolie).De laatste berekeningsmethode is specifiek geldig voor EU-lidstaten. De EU heeft daarmee, in aanvulling op de IEA-eis, een minimale voorraadplicht van 61 dagen consumptie geïntroduceerd. In feite is deze ondergrens bedoeld voor EU-lidstaten met een aanzienlijke olieproductie. Voor Nederland is de berekende voorraadplicht op dit moment gelijk aan 61 dagen binnenlandse consumptie. Het kabinet heeft geoordeeld dat deze waarde voor Nederland te laag is, en is daarom voornemens de wettelijke plicht aan te passen naar 90 dagen binnenlands verbruik.

Het binnenlands verbruik is conform Europese Richtlijn 2009/119/EG gedefinieerd als het binnenlandse verbruik van: benzine, diesel/gasolie, vliegtuigkerosine en stookolie. Bij deze definitie worden de zogeheten «bunkers» voor de internationale zeescheepvaart niet meegerekend. Hoewel dit een relatief groot aandeel van de Nederlandse aardolieleveringen betreft (ca. 10 miljoen ton in 2021 oftewel ca. 27%)1 richt de strategische voorraadplicht zich hier momenteel niet op. Het grootste deel van de Nederlandse strategische voorraad wordt in opdracht van het Ministerie van Economische Zaken en Klimaat, aangehouden door het Centraal Orgaan Voorraadvorming Aardolieproducten (COVA), een geringer deel bij voorraadplichtige marktpartijen.

Op 1 oktober 2022 voldeed Nederland met 4 miljoen ton ruwe aardolie-equivalent (3,6 miljoen ton na aftrek van 10% volgens de EU-richtlijn om rekening te houden met logistieke beperkingen) aardolie-equivalent tegen een binnenlands dagverbruik in het referentiejaar (2021) van ca. 41 kiloton aardolie-equivalent ruimschoots aan deze voorraadplicht. Dit komt neer op ca. 89 dagen binnenlands verbruik, wat 28 dagen meer is dan de berekende plicht van de EU-ondergrens. Wel moet hierbij bedacht worden dat de economie in het referentiejaar 2021 zich nog aan het herstellen was van de coronacrisis zodat dit jaar een lager dagelijks verbruik kende dan voor de coronacrisis.

Ten minste 1/3e van de Nederlandse wettelijke voorraad moet volgens de wet worden aangehouden in de vorm van de volgende aardolieproducten: motorbenzine, gasolie/dieselolie en vliegtuigkerosine. De onderlinge verdeling tussen de producten is naar rato van het binnenlands verbruik.

Vanwege de mogelijke dieseltekorten op de wereldmarkt en de mogelijke reductie van binnenlandse dieselproductie bij Nederlandse raffinaderijen heeft het kabinet COVA deze zomer opdracht gegeven om de dieselvoorraad te verhogen met 500 kton extra. Een belangrijke voorwaarde hierbij was dat dit niet zou leiden tot marktverstoring op de krappe dieselmarkt.

De totale strategische dieselvoorraad die Nederland nu opbouwt staat gelijk aan 88 dagen binnenlands dieselverbruik. Wanneer ook het verbruik van diesel ten behoeve van internationale scheepvaart/binnenvaart (bunkers) wordt meegeteld is deze voorraad voldoende voor 64 dagen binnenlands verbruik.

Het kabinet voldoet hiermee ruimschoots aan de berekende voorraadverplichting voor aardolieproducten. Dat neemt niet weg dat door de krapte op de dieselmarkt het wegvallen van directe import van Russische diesel naar andere landen in de EU (in het bijzonder Duitsland en Frankrijk) mogelijk kan leiden tot een problematische schaarste. Hierdoor kan de vraag naar in Nederland geproduceerde en opgeslagen diesel toenemen. Daarom acht het kabinet het van groot belang dat alle EU-lidstaten eveneens aan hun voorraadplicht blijven voldoen en zo mogelijk net als Nederland hun voorraad gericht ophogen mits dit nog mogelijk is zonder de markt te verstoren. Het door Nederland eigenstandig inzetten van strategische olievoorraad zal geen oplossing zijn in tijden van relatief beperkte schaarste. Dit is een maatregel die wel effectief is in EU/IEA-verband.

Landelijk Crisisplan Olie (LCP-O)

Onder gezamenlijke verantwoordelijkheid van de Minister voor Klimaat en Energie, de Minister van Justitie en Veiligheid en de veiligheidsregio’s wordt momenteel interdepartementaal – in het bijzonder met de Minister van Infrastructuur en Waterstaat en de Minister van Economische Zaken en Klimaat, en met betrokken private partners gewerkt aan het Landelijk Crisisplan Olie. Dit plan is een specifieke uitwerking van de generieke aanpak van crises door het Rijk conform het Instellingsbesluit Ministeriële Commissie Crisisbeheersing en het Nationaal Handboek Crisisbesluitvorming. Het huidige departementale crisisplan olie van het Ministerie van Economische Zaken is in 2016 opgesteld. De reguliere herijking stond gepland in 2023. Vanwege de oorlog in Oekraïne en de mogelijke gevolgen voor de oliemarkt is de herijking naar voren gehaald. Het nieuwe, landelijk crisisplan is uitdrukkelijk een herijking en verbreding van departementale crisisplan, niet alleen een crisisplan voor de huidige situatie als gevolg van de Oekraïne-oorlog. Bij een onverhoopte nieuwe crisis op het gebied van olie moet het immers ook bruikbaar zijn.

Dit crisisplan zal inzicht geven in de beheersing van effecten van een olie- of dieseltekort op de aanbieders van vitale processen, inzicht geven in de supply chain risico’s en in de bredere maatschappelijke effecten. In het crisisplan zullen scenario’s worden uitgewerkt. Per scenario worden de gevolgen uitgewerkt en een handelingsperspectief geboden. Bij de totstandkoming van het crisisplan zijn naast de betrokken ministeries ook COVA en de relevante brancheverenigingen aangesloten. Op die manier wordt ook de praktische uitvoerbaarheid van het crisisplan geborgd. Als onderdeel van het crisisplan wordt er separaat gewerkt aan een landelijk operationeel distributieplan in geval van diesel schaarste.

Oplevering van een concept-crisisplan dat gereed is voor gebruik is voorzien voor begin december 2022. Dit betreft een gedragen concept, dat tot stand gekomen is samen met de departementen, de veiligheidsregio’s en de relevante sectoren. Hoewel het crisisplan daarna nog een regulier formeel besluitvormingstraject zal doorlopen, zal het bij de start van de sancties bruikbaar zijn. De totstandkoming van en besluitvorming over een crisisplan duurt normaal gesproken ongeveer een jaar, maar is vanwege de actuele situatie versneld.

Hoewel de markt bezig is om te schakelen en er geanticipeerd wordt op import van niet-Russische ruwe aardolie en olieproducten uit andere delen van de wereld, worden door Ministeries van Infrastructuur en Waterstaat, Economische Zaken en Klimaat, Landbouw, Natuur en Voedselkwaliteit, Justitie en Veiligheid en Binnenlandse Zaken en Koninkrijksrelaties voorbereidingen getroffen voor het uitwerken van maatregelen die anticiperen op schaarste en een mogelijk dieseltekort en navenant mogelijk hoog oplopende prijzen in sectoren die beleidsmatig onder hun verantwoordelijkheid vallen. Op de uitwerking van die maatregelen gaan we onder paragraaf 3 verder in.

Acties in EU/internationaal verband

In tegenstelling tot de gasmarkt is de oliemarkt wereldwijd niet gereguleerd. Op nationaal en internationaal niveau is er weinig tot geen regelgeving die een overheid kan hanteren om commerciële olie te kunnen aanwijzen voor één specifieke markt, de strategische olievoorraad in Nederland daar gelaten. Door marktwerking kunnen voorraden opgekocht worden door de hoogste bieder waar ook ter wereld. Dit zal met zich meebrengen dat minder welvarende landen niet of nauwelijks in staat kunnen zijn om olie of olieproducten aan te schaffen.

Bovenstaande geeft aan dat het niet eenvoudig (en uit solidariteitsbeginsel niet wenselijk) is om commerciële olie en/of olieproducten binnen de Nederlandse grenzen te houden. Europese afstemming is daarom randvoorwaardelijk voor een effectieve aanpak. Als alleen Nederland maatregelen neemt, leidt dit er mogelijk toe dat de omringende landen de in Nederland bespaarde diesel opkopen om hun economie draaiende te houden, terwijl de Nederlandse economie door de maatregelen schade oploopt. Gezamenlijk handelen door EU-lidstaten en/of de Nederlandse buurlanden is hier dan ook van groot belang.

De impact van de oliesancties op Nederland is nauw verweven met de impact op andere lidstaten. Om meer inzicht te verkrijgen impact van de sancties bij andere lidstaten heeft Nederland meermaals in IEA- en Europees verband aangedrongen op een impactanalyse van de sancties op de Europese oliemarkt. De Europese Commissie heeft dit verzoek opgepakt en werkt aan een impactanalyse met bijbehorende richtlijnen over de voorbereiding. Bij diverse bijeenkomsten in Europees en internationaal verband dringen de betrokken leden van het kabinet aan op de behoefte aan coördinatie van de impactanalyse en coördinatie van de voorbereidingen op een mogelijke respons. Met name de dieselvraag van omringende landen aan Nederland zal toenemen als deze landen diesel niet meer rechtstreeks uit Rusland kunnen importeren.

Voorbereiding maatregelen

Het kabinet voorziet op dit moment geen acuut tekort aan diesel of olie. Om bij een acute crisis goed voorbereid te zijn wordt wel naar maatregelen gekeken. Uitgangspunt voor het Nederlandse landelijk crisisplan is het crisisplan olie van het IEA. De IEA-aanpak van een crisis op het gebied van olie of olieproducten is gebaseerd op twee poten: het vergroten van het olie en/of olieproduct aanbod op de markt en het beperken van de vraag naar olie en/of olieproducten.

Aan de aanbodzijde heeft het kabinet voorbereidende maatregelen zoals hierboven beschreven getroffen, namelijk het ophogen van de strategische olie- en dieselvoorraad.

Aan de vraagzijde kent de IEA een 10-puntenplan voor besparing2, opgesteld in maart 2022 als reactie op de Russische inval in Oekraïne. In dit plan staan adviezen aan de IEA-lidstaten voor maatregelen. Dit betreffen maatregelen voor de particuliere gebruiker (bijvoorbeeld verlagen van de maximum snelheid, het verlagen van de drempel voor OV-gebruik, thuiswerkadvies) en voor het bedrijfsleven (carpoolen, beter beladen van vrachtwagens). Dit is een handreiking met generieke maatregelen, IEA-leden dienen zelf te bezien welke maatregelen in hun land effectief zouden kunnen zijn. Momenteel wordt zoals hierboven beschreven door de diverse departementen geïnventariseerd welke maatregelen voor Nederland geschikt kunnen zijn en welke mogelijke maatregelen hiernaast kunnen worden genomen om de vraag naar olieproducten (diesel) tijdelijk te verlagen. De handreiking van de IEA wordt hierbij betrokken. Hierbij wordt meegenomen dat hoge dieselprijzen schadelijk kunnen zijn voor de economie.

Structurele maatregelen

Het kabinet blijft werken aan verduurzaming van de energievoorziening, de mobiliteit en de gebouwde omgeving. Onderdeel hiervan is het geleidelijk vervangen van olie en olieproducten door meer duurzame alternatieven. Voorbeelden zijn het stimuleren van elektrisch vervoer en het bijmengen van biobrandstoffen, maar ook het vergroten van het aanbod van hernieuwbare energie. Afhankelijkheid van olie en olieproducten wordt op die manier verminderd. Het kabinet kijkt ook naar de fuel switch die is opgetreden als gevolg van de hoge gasprijzen, waarbij is overgegaan van gas naar olie.

Wij vinden het belangrijk om burgers en bedrijven goed te (blijven) informeren over de mogelijke gevolgen van de aanstaande sancties op Russische ruwe aardolie en olieproducten. We benutten daarvoor onder meer de verschillende communicatiekanalen van de rijksoverheid.

Binnenkort spreken we bovendien de sectoren die in hun dagelijkse bedrijfsvoering veel diesel nodig hebben. We willen hen zo goed mogelijk meenemen in alle voorbereidingen die we treffen. Ook biedt dit de sectoren een extra gelegenheid om input te geven op hoe we ons als maatschappij kunnen voorbereiden op mogelijke schaarste en eventuele tekorten.

Conclusie

Doordat de wereldwijde handelsstromen van olie – veelal per schip – wendbaarder zijn dan bijvoorbeeld die van gas en elektra, is de oliemarkt relatief goed in staat om klappen op te vangen, wat de kans op fysieke tekorten in de EU verkleint. Toch zijn er ook specifieke regionale logistieke beperkingen in het transport van aardolie en aardolieproducten (tankercapaciteit, bezetting van spoor, diepte van vaarwegen en havens).

Verder is de oliemarkt is minder gereguleerd dan die voor gas en elektriciteit en daarmee zijn potentiële verstoringen aanzienlijk moeilijker te beheersen. Bovendien heeft deze markt een nog sterker internationaal karakter en er is een grote rol voor de OPEC. Dat stelt grenzen aan de mogelijkheden om een eventuele crisissituatie te beheersen. Wel kan de impact van verstoringen worden verkleind, enerzijds door collectieve inzet van strategische voorraden en anderzijds door tijdelijke vraagbeperkende maatregelen. Zoals hierboven toegelicht treft het kabinet hiertoe nationaal en in Europees verband de nodige voorbereidingen. We werken daarom aan de ontwikkeling van het landelijk crisisplan olie, de inventarisatie van maatregelen en de Europese samenwerking op het gebied van olie, en zullen hier de komende periode over blijven communiceren.

De Minister voor Klimaat en Energie, R.A.A. Jetten

De Minister van Economische Zaken en Klimaat, M.A.M. Adriaansens

De Minister van Infrastructuur en Waterstaat, M.G.J. Harbers

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36045-125.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.