Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2021-2022 | 35928 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 26 november 2021

Aanpassen eigenwoningregeling in partnerschapssituaties en bij overlijden

De leden van de fractie van het CDA vragen of het kabinet de mening deelt dat de complexiteit van de eigenwoningregeling niet kan worden opgelost met incidentele reparatiemaatregelen, maar dat hiervoor een structurele herziening van de eigenwoningregeling mede in relatie tot de huurmarkt nodig is. De eigenwoningregeling als geheel is een complexe regeling en dat blijft ondanks de voorgestelde maatregelen ook het geval. Wel brengen de voorgestelde maatregelen op onderdelen een vereenvoudiging met zich mee. Bij de vormgeving van de voorgestelde maatregelen is getracht deze zo eenvoudig mogelijk vorm te geven. Dat blijft binnen een complexe regeling als de eigenwoningregeling echter een uitdaging. Het wegnemen van de complexiteit van de eigenwoningregeling als geheel vraagt inderdaad om meer ingrijpende maatregelen binnen deze regeling, die gezien de demissionaire status van het kabinet op dit moment niet aan de orde zijn. Zoals ook in de kabinetsreactie op de evaluaties eigen woning is aangegeven1, is dit aan een volgend kabinet. Dat geldt ook voor een bredere visie op de woningmarkt.

De leden van de fractie van de VVD vragen of de uitvoering van de maatregelen eigen woning wordt geëvalueerd. De evaluatie van de uitvoering van de maatregelen loopt mee in het standaardtraject voor beleidsevaluaties waarin de eigenwoningregeling als geheel wordt meegenomen. Voorts vragen deze leden of een doenvermogentoets is uitgevoerd met betrekking tot de maatregelen eigen woning. Bij de beleidsvoorbereiding van de voorgestelde wijzigingen van de eigenwoningregeling is het doenvermogen geïnventariseerd aan de hand van de inhoudelijke vragen die de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) heeft geformuleerd in het kader van de doenvermogentoets.2 Dit heeft geleid tot het oordeel dat de maatregelen relatief doenlijk zijn.3

De leden van de fractie van 50PLUS vragen wat de gemiddelde stijging van de WOZ-waarde is sinds de invoering van de afschaffing van de wet Hillen en hoeveel hoger die stijging is dan destijds geraamd bij de afschaffing van die wet. Ten tijde van afschaffing van de wet Hillen werd op basis van de Macro Economische Verkenning (MEV) 2018 uitgegaan van een gemiddelde WOZ-stijging over de periode 2019–2021 van 5,1 procent. Inmiddels zijn realisatiecijfers voor de jaren 2019 en 2020 beschikbaar en bevat de MEV2022 een raming van de WOZ voor 2021. Het gemiddelde WOZ-ontwikkeling o.b.v. deze laatste cijfers is 8 procent per jaar. De gemiddelde WOZ-stijging over de periode 2019–2021 is dus 2,9 procentpunt hoger dan verondersteld ten tijde van afschaffing van de hillenaftrek.

Ook vragen de leden van de fractie van 50PLUS wat de extra lastenverzwaring is als gevolg van die meer opbrengst? De sterkere stijging van de WOZ-ontwikkeling betreft een autonome ontwikkeling. Er is dan ook geen sprake van een beleidsmatige lastenverhoging.

Maandelijkse gegevenslevering kinderopvangorganisaties

De leden van de fractie van de VVD vragen welke risico’s te onderscheiden zijn als het volledig geautomatiseerde proces vertraging kent. Ook vragen zij welke gevolgen dit heeft voor de uitvoerbaarheid en handhaafbaarheid van de toeslagen en op welke wijze de gesignaleerde risico’s beperkt kunnen worden. Per 2022 kan van start worden gegaan met de verplichte levering waarbij gebruik wordt gemaakt van het bestaande semi-geautomatiseerde systeem. Dit systeem wordt op dit moment al op grote schaal toegepast voor de huidige maandelijkse leveringen: 85% van de kinderopvangorganisaties levert al maandelijks vrijwillig de gevraagde gegevens aan Toeslagen en die aanlevering is kwalitatief goed. Een volledig geautomatiseerd proces geniet echter de voorkeur in de toekomst, om de registratie en archivering van de data en de data-logistiek van Gegevens naar Toeslagen hieromtrent te verbeteren en toekomstbestendiger te maken.

Doordat de robuuste (geautomatiseerde) voorziening nog enkele jaren op zich laat wachten betekent dit in de tussentijd een beperkt risico in de vorm van afhankelijkheid van een beperkt aantal mensen, risico op fouten en langere doorlooptijd van de verwerking. Dit risico heeft géén gevolgen voor de toekenning van de kinderopvangtoeslag voor ouders; wel kan het er incidenteel toe leiden dat een ouder niet of bijvoorbeeld een maand later wordt geattendeerd op verschillen in de gegevens. Door het nemen van mitigerende maatregelen is de kans op het genoemde risico aanzienlijk verkleind, zoals de extra personele capaciteit en het inzetten op een uitgebreidere ondersteuning van kinderopvangorganisaties. Het huidig proces wordt immers al uitgevoerd voor een grote groep. Dit beperkte risico blijft langer bestaan op het moment dat de robuuste (geautomatiseerde) voorziening verdere vertraging kent, maar vormt geen belemmering voor de uitvoerbaarheid en handhaafbaarheid zoals de uitvoeringstoets ook vermeldt.

Delegatiebepaling ondersteuning toeslaggerechtigden

De leden van de fractie van de VVD vragen een uitvoeringstoets voorafgaande aan de ingangsdatum van de ministeriële regeling die is gebaseerd op de delegatiebepaling ondersteuning toeslaggerechtigden. De betreffende ministeriële regeling slaat neer in een nieuw artikel in de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen (artikel 9c). Dit artikel treedt in werking met ingang van 1 januari 2022 en loopt mee in de eindejaarsregeling 2021. Alle maatregelen die in de eindejaarsregeling 2021 zijn opgenomen worden met een uitvoeringstoets beoordeeld. De eindejaarsregeling en de bijbehorende uitvoeringstoetsen worden eind december van dit jaar in de Staatscourant gepubliceerd.

Box 3

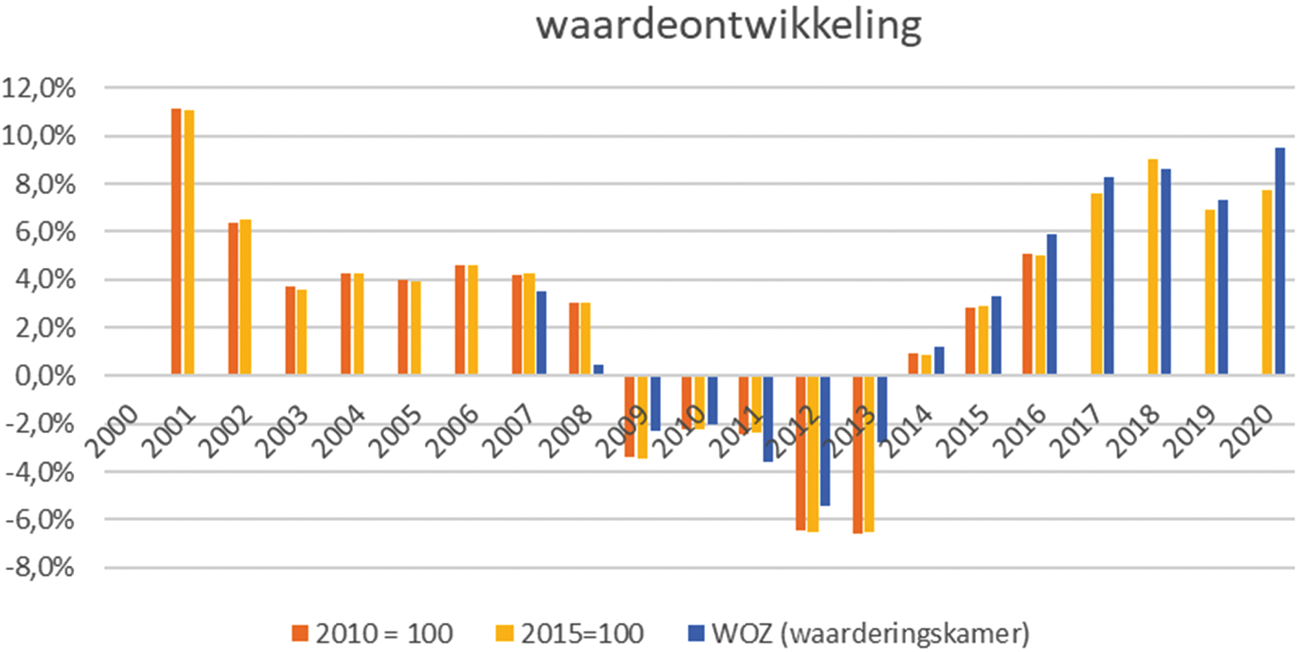

De leden van de fractie van 50PLUS vragen om een overzicht in tabel en grafiek van het CBS-prijsindexcijfer Bestaande Koopwoningen vanaf de introductie van box 3, met zowel 2010 als 2015 als basisjaar. Daarnaast vragen deze leden naar een overzicht van de ontwikkeling van de gemiddelde WOZ-waarde vanaf de introductie van box 3. In onderstaande tabel is het prijsindexcijfer en de daaruit volgende waardeontwikkeling voor bestaande koopwoningen weergegeven met basis 2010=100 en 2015=100. De jaarcijfers zijn het gemiddelde van de maandcijfers. De bron is CBS/Kadaster. In de laatste kolom is de WOZ-waardeontwikkeling weergegeven, met als bron de Waarderingskamer. Deze cijfers zijn de waardestijging tussen 1 januari en 31 december van het betreffende jaar. Door het verschil tussen gemiddeld jaarcijfer (CBS) en peildatum 1 januari (WOZ) wijken de jaarcijfers van elkaar af (in de regel loopt de trend van het gemiddelde jaarcijfer een half jaar achter), maar de uiteindelijke ontwikkeling is gelijk. De mutaties bij basisjaren 2010 en 2015 zijn gelijk, maar kunnen in de tabel net verschillen vanwege afronding.

|

Prijsindex bestaande koopwoningen (CBS/Kadaster |

WOZ (waarderingskamer) |

||||

|---|---|---|---|---|---|

|

2010 = 100 |

2010 = 100 |

2015=100 |

2015=100 |

||

|

index |

mutatie (%) |

index |

mutatie (%) |

mutatie (%) |

|

|

2000 |

71,1 |

80,3 |

|||

|

2001 |

79 |

11,1% |

89,2 |

11,1% |

|

|

2002 |

84 |

6,3% |

95 |

6,5% |

|

|

2003 |

87,1 |

3,7% |

98,4 |

3,6% |

|

|

2004 |

90,8 |

4,2% |

102,6 |

4,3% |

|

|

2005 |

94,4 |

4,0% |

106,6 |

3,9% |

|

|

2006 |

98,7 |

4,6% |

111,5 |

4,6% |

|

|

2007 |

102,8 |

4,2% |

116,2 |

4,2% |

3,5% |

|

2008 |

105,9 |

3,0% |

119,7 |

3,0% |

0,4% |

|

2009 |

102,3 |

– 3,4% |

115,6 |

– 3,4% |

– 2,3% |

|

2010 |

100 |

– 2,2% |

113 |

– 2,2% |

– 2,0% |

|

2011 |

97,6 |

– 2,4% |

110,3 |

– 2,4% |

– 3,6% |

|

2012 |

91,3 |

– 6,5% |

103,1 |

– 6,5% |

– 5,4% |

|

2013 |

85,3 |

– 6,6% |

96,4 |

– 6,5% |

– 2,8% |

|

2014 |

86,1 |

0,9% |

97,2 |

0,8% |

1,2% |

|

2015 |

88,5 |

2,8% |

100 |

2,9% |

3,3% |

|

2016 |

93 |

5,1% |

105 |

5,0% |

5,9% |

|

2017 |

113 |

7,6% |

8,3% |

||

|

2018 |

123,2 |

9,0% |

8,6% |

||

|

2019 |

131,7 |

6,9% |

7,3% |

||

|

2020 |

141,9 |

7,7% |

9,5% |

||

De leden van de fractie Nanninga vragen of het kabinet kan aangeven welke mogelijkheden er zijn om behoudende spaarders te beschermen tegen de vermogensrendementsheffing. Daarnaast vragen deze leden wat de reden is om deze mogelijkheden niet als beleidswijziging voor te leggen. In het huidige stelsel is het niet mogelijk om onderscheid te maken tussen spaarders en niet-spaarders. Het kabinet heeft extern juridisch advies ingewonnen bij deskundigen over de eventuele mogelijkheid van een (tijdelijke) tegenbewijsregeling voor een afgebakende groep belastingplichtigen met vooral of uitsluitend spaargeld. De deskundigen kwamen tot de conclusie dat een dergelijke tegenbewijsregeling in juridisch opzicht tot grote spanning leidt met het gelijkheidsbeginsel.4 Deze mogelijkheid is dus juridisch niet houdbaar en daarom niet geschikt om in de wet opgenomen te worden. Daarmee resteren alleen mogelijkheden waarbij niet alleen spaarders maar alle belastingplichtigen tegemoet worden gekomen, bijvoorbeeld via een verhoging van het heffingvrije vemogen of door het verlagen van het belastingtarief in box 3. Vorig jaar is het heffingvrije vermogen verhoogd van € 30.846 naar € 50.000 (€ 100.000 voor fiscale partners), juist om ook spaarders tegemoet te komen. Beide opties hebben budgettair effect waarvoor dekking gevonden moet worden. In aanloop naar de grondige herziening van het box 3-stelsel lijkt het mij niet doeltreffend om daaraan voorafgaand nog dergelijke aanpassingen aan box 3 aan te brengen.

De leden van de fractie van FvD verwijzen naar de behandeling van het pakket Belastingplan 2022 in de Tweede Kamer waar eveneens vragen over de conclusie van de advocaat-generaal van 2 november 2021 en mogelijke uitspraken van de Hoge Raad werden gesteld. Deze leden vragen om de verschillende scenario’s aan de Eerste Kamer te schetsen voor de behandeling van het Belastingplan 2022. Daarnaast vragen deze leden of de ervaringen met de kinderopvangtoeslagaffaire het kabinet aanleiding geven tot een andere opstelling inzake de hantering van fictieve rendementen bij de vermogensrendementsheffing. Zoals ik tijdens de behandeling van het pakket Belastingplan 2022 in de Tweede Kamer heb aangegeven, ligt deze zaak voor de rechter en is de conclusie van de advocaat-generaal een advies aan de Hoge Raad. Het blijft afwachten hoe het arrest van de Hoge Raad daadwerkelijk komt te luiden. De Hoge Raad hoeft het advies van de advocaat-generaal immers niet te volgen en heeft in het verleden ook vaak andersluidend geoordeeld. Het is niet gepast om als bewindspersoon op mogelijke uitkomsten van een aanhangige rechtszaak vooruit te lopen. Uiteraard wordt over mogelijke scenario’s nagedacht en de daarbij eventuele benodigde acties. Het uitwerken van een stelsel naar werkelijk rendement heeft echter op dit moment de hoogste prioriteit. De samenhang die de leden van de fractie van FvD voor de forfaitaire rendementsheffing in box 3 met de toeslagenaffaire leggen, zie ik niet.

Ook de leden van de fractie van 50PLUS vragen om een reactie op de conclusie van de advocaat-generaal waarin hij de regels van het fictieve rendement van box 3 in strijd acht met het eigendomsrecht en het gelijkheidsbeginsel van het EVRM. Daarnaast vragen zij om een toelichting waarom een uitspraak van de Hoge Raad als die in lijn is met de conclusie van de advocaat-generaal alleen werking heeft voor degenen die bezwaar hebben gemaakt. Zoals ik tijdens de behandeling in de Tweede Kamer en in reactie op de vragen van de leden van de fractie van FvD heb opgemerkt over dit onderwerp, is het een goede gewoonte om niet te veel te zeggen over zaken die onder de rechter zijn. Daarbij heb ik gemeld dat ik eraan twijfel of er daadwerkelijk strijdigheid is met het EVRM-recht. Over het rechtsherstel dat de advocaat-generaal in zijn conclusie vermeldt, merk ik op dat dit politieke keuzes vergt, die volgens de Hoge Raad in eerdere zaken niet aan de rechter zijn. Ik heb gebruikgemaakt van de mogelijkheid om te reageren op de conclusie en daarin heb ik mijn argumenten in dat verband opgenomen. Uit de wettelijke regels zoals die sinds 1 januari 2016 gelden voor massaal bezwaar volgt dat alleen die personen die een rechtsgeldig bezwaar hebben ingediend deelnemen aan een procedure massaal bezwaar. Dat betekent dat een uitspraak van de Hoge Raad in een procedure massaal bezwaar alleen van toepassing is op deze personen. Hierbij merk ik op dat de voorwaarde van het indienen van een rechtsgeldig bezwaar uitdrukkelijk is gecommuniceerd via de website van de Belastingdienst. Als service is daarbij geboden dat men via een zogeheten «tegel» eenvoudig op elektronische wijze bezwaar kan maken.

De Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, J.A. Vijlbrief

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35928-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.