Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35927 nr. 123 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 30 maart 2022

In het nader rapport bij het Belastingplan 20221 heb ik de toezegging gedaan om jaarlijks in het eerste kwartaal te rapporteren over de gegevens die beschikbaar komen uit de tussentijdse monitoring van het gebruik van de startersvrijstelling door de Belastingdienst. Middels deze brief doe ik deze toezegging gestand.

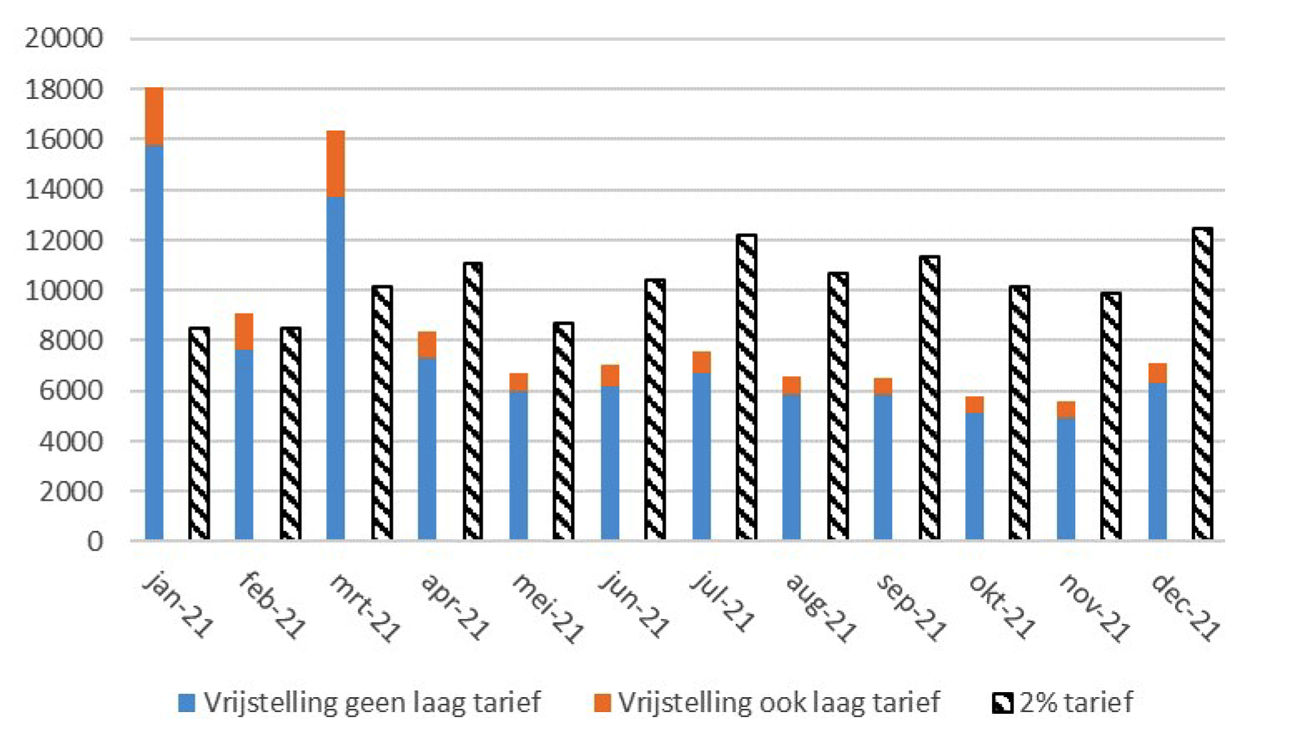

Figuur 1 laat het aantal akten in 2021 zien waarin de startersvrijstelling, dan wel het 2%-tarief is toegepast. De akten met een startersvrijstelling zijn daarbij uitgesplitst naar alleen startersvrijstelling en startersvrijstelling in combinatie met het 2%-tarief. Deze laatste situatie doet zich bijvoorbeeld voor als twee partners samen een huis kopen waarvan slechts één partner aan de criteria van de startersvrijstelling voldoet. In geheel 2021 is er sprake van 104.700 akten waarin een beroep is gedaan op de startersvrijstelling. Bij 13.435 van deze akten is sprake van een combinatie met het 2%-tarief. Het aantal akten met alleen het 2%-tarief bedroeg 124.008 in 2021.

In januari en maart zijn twee duidelijke pieken in het aantal akten met een startersvrijstelling te zien. De piek in januari betreft zeer waarschijnlijk een anticipatie-effect waarbij kopers hun aankoop in 2020 hebben uitgesteld om te profiteren van de invoering van de startersvrijstelling vanaf 1 januari 2021. Een mogelijke verklaring voor de piek in maart is ook een anticipatie-effect, waarbij kopers hun aankoop naar voren halen in verband met de sinds 1 april ingevoerde beperking van de startersvrijstelling tot 400.000 euro. Het aantal akten waarin sprake is van een combinatie tussen de startersvrijstelling en het 2%-tarief is sinds april wat afgenomen. Mogelijk komt dit doordat deze groep gemiddeld ouder is en vaker een huis koopt boven het maximale bedrag van 400.000 euro. Het aantal akten met een 2%-tarief is redelijk constant over 2021.

Bij het Belastingplan 2021 werd het gebruik van de startersvrijstelling geraamd op bijna 80.000. Dit is lager dan het in deze brief gerapporteerde totale aantal akten met een startersvrijstelling van 104.700. Dit verschil wordt voor ongeveer de helft verklaard door het eerder beschreven anticipatie-effect in januari 2021. Daarnaast ligt het aantal woningtransacties in 2021 hoger dan bij Belastingplan 2021 voorzien.

De Wet differentiatie overdrachtsbelasting zal in 2024 worden geëvalueerd, wanneer er voldoende relevante data beschikbaar zijn om de doeltreffendheid en doelmatigheid van deze wet te onderzoeken. De resultaten van deze evaluatie zullen naar verwachting in 2025 beschikbaar komen.

Figuur 1: Aantal akten met 2%-tarief en startersvrijstelling in 2021 naar maand en wel/niet in combinatie met laag tarief

De Staatssecretaris van Financiën, M.L.A. van Rij

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35927-123.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.