Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925-XVI nr. 28 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 26 oktober 2021

Op Verantwoordingsdag (19 mei 2021) heeft uw Kamer het programmaplan verbetering financieel beheer ontvangen (Kamerstuk 35 830 XVI, nr. 5) dat is opgesteld om het financieel beheer van het Ministerie van VWS te verbeteren. Dit programma is tot stand gekomen naar aanleiding van het bezwaar dat de Algemene Rekenkamer heeft gemaakt ten aanzien van het gevoerde financieel beheer op de corona-gerelateerde uitgaven 2020 van het Ministerie van VWS. Met het programma werkt het Ministerie van VWS aan de verbeteringen die nodig zijn, zowel op korte termijn bij de corona-gerelateerde uitgaven als het structurele financieel beheer.

Met de uitvoering van het programma zijn de afgelopen maanden diverse acties in gang gezet voor het financieel beheer van de corona-gerelateerde uitgaven en is extern advies gevraagd om het financieel beheer structureel te borgen. De ingezette acties vindt u in deze brief, enkele voorbeelden hiervan zijn: het tijdig informeren van het parlement op orde hebben, de 25 grootste corona-gerelateerde verplichtingen 2021 op onrechtmatigheden doorlopen en waar nodig herstellen en alle nieuwe overeenkomsten gerelateerd aan corona op voorhand beoordelen om nieuwe onrechtmatigheden te voorkomen. De ingezette acties zullen eraan bijdragen dat het financieel beheer bij het Ministerie van VWS op orde wordt gebracht.

Tegelijkertijd zijn resultaten ten aanzien van de verbetering in het financieel beheer, en daarmee de verantwoording 2021, nog onzeker en (nog) niet altijd meetbaar. Hier zijn drie redenen voor. Ten eerste zijn verbeteracties wel gestart, maar nog niet afgerond. Ten tweede is de druk op de VWS-organisatie onverminderd hoog vanwege het verloop van corona in 2021. Ten slotte kan voor deze brief geen gebruik worden gemaakt van een volledig oordeel van de Auditdienst Rijk (ADR) of Algemene Rekenkamer, zoals dat bij de jaarverantwoording en op basis van het verantwoordingsonderzoek wel mogelijk is. Desalniettemin wil ik uw Kamer toch zo goed mogelijk meenemen in waar het financieel beheer nu staat en te beschrijven welke acties zijn ondernomen.

Uw Kamer heeft tijdens het verantwoordingsdebat d.d. 9 juni 2021 (Handelingen II 2020/21, nr. 86, items 5 en 8) met de Minister van Financiën en tijdens het wetgevingsoverleg d.d. 23 juni 2021 (Kamerstuk 35 830 XVI, nr. 24) over het Jaarverslag en Slotwet 2020 (Kamerstuk 35 830 XVI) met de Minister van VWS gevraagd om twee keer per jaar geïnformeerd te worden over de voortgang van het programma. Met deze brief voorzie ik in de eerste rapportage, conform de motie van het lid Sneller c.s. (Kamerstuk 35 830, nr. 9) die tijdens het verantwoordingsdebat is aangenomen. Ook ga ik in op de motie van het lid Den Haan c.s. die tijdens het verantwoordingsdebat is aangenomen, waarin wordt gevraagd in te gaan op de gewenste cultuur (Kamerstuk 35 830, nr. 36). Tot slot wordt in deze brief, conform bespreking tijdens het wetgevingsoverleg d.d. 23 juni 2021 over het Jaarverslag en Slotwet 2020 van het Ministerie van VWS, ingegaan op de aangenomen motie-Van den Berg over directe gunning met goede onderbouwing (Kamerstuk 35 830, nr. 12).

Bij deze brief treft u een drietal bijlagen aan1. De eerste bijlage betreft de resultaten van het onderzoek van KPMG. KPMG is gevraagd een review te doen op het programmaplan (Kamerstuk 35 830 XVI, nr. 5) en een advies te geven over de benodigde structurele verbeteringen voor borging van het financieel beheer. Het advies van KPMG dat het Ministerie van VWS op d.d. 15 oktober 2021 heeft ontvangen wordt omgezet naar een projectplan «structurele borging» binnen het programma verbetering financieel beheer. De tweede bijlage is de interim-auditrapportage van de ADR. Deze interim-rapportage gaat in op de voortgang op de geconstateerde bevindingen tot en met augustus 2021. De ADR constateert dat de eerste resultaten van de maatregelen in Q4 van 2021 worden verwacht. Ondanks de recente inspanningen van VWS is het voor de ADR op dit moment niet duidelijk welke impact de voorgenomen maatregelen zullen hebben op de kwaliteit van de onderbouwing van controledocumenten en de verantwoording 2021 van VWS. De ADR geeft aan dat dit betekent dat een deel van de bevindingen over het financieel en materieel beheer, getrouwheid, en de rechtmatigheid uit 2020 ook voor 2021 zullen gelden.

Leeswijzer

In deze brief geef ik uw Kamer een schets van de context in 2021, de voortgang van het programma, ondernomen acties en, tot slot, op de structurele borging. Als derde bijlage is een brede monitor op het gebied van de kwaliteit van het financieel beheer opgenomen. Deze monitor bevat kengetallen en outcome indicatoren die nu meetbaar zijn. Door de jaren heen kan op basis van deze monitor de kwaliteit worden beoordeeld van het financieel beheer van het ministerie. Zo is de voortgang ook op hoofdlijnen inzichtelijk voor uw Kamer.

Context en achtergrond

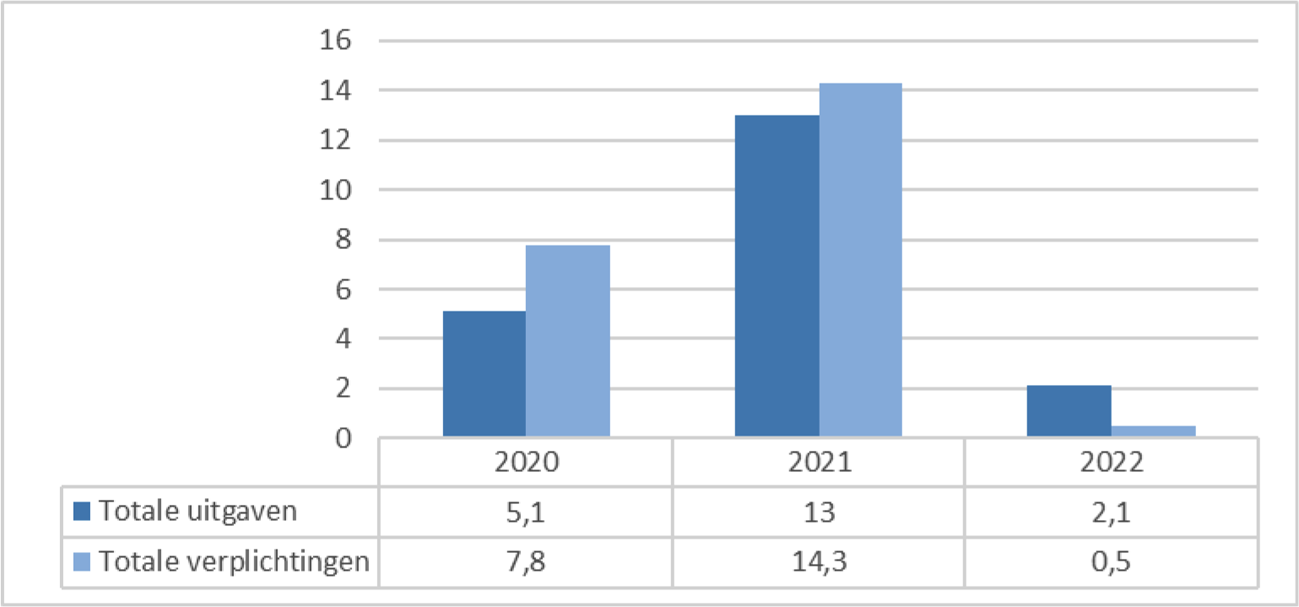

De kwaliteit van het financieel beheer van het Ministerie van VWS was de afgelopen jaren op orde maar tegelijk kwetsbaar. De financiële functie was zodanig ingericht dat er weinig ruimte was om substantiële extra werkzaamheden op te vangen. Tijdens de coronacrisis kwam er een ernstige onvolkomenheid op het financieel beheer. Binnen de corona-gerelateerde uitgaven en verplichtingen werden forse onzekerheden en fouten geconstateerd. De Algemene Rekenkamer rapporteerde over 2020 dat van de € 7,8 miljard corona-gerelateerde aangegane verplichtingen € 4,0 miljard niet conform de Comptabiliteitswet over het tijdig informeren van het parlement is gehandeld (art 2.27), € 1,25 miljard onzeker is door direct gunning zonder volledig vereiste onderbouwing. Buiten deze corona-gerelateerde verplichtingen was er ook sprake van € 0,5 miljard staatssteun. Van de € 5,1 miljard corona-gerelateerde uitgaven in 2020 constateerde de Algemene Rekenkamer dat € 2,1 miljard onzeker of fout was wegens: het niet tijdig informeren van het parlement (€ 950 miljoen), het niet vragen van bankgaranties bij het verstrekken van voorschotten (€ 560 miljoen) en het niet kunnen onderbouwen van geleverde prestaties (€ 590 miljoen).

Ondanks dat de pandemische situatie nu anders is dan in 2020, is snelle besluitvorming en uitvoering nog steeds noodzakelijk om het virus te blijven beheersen. Hierdoor zijn de risico’s op onrechtmatigheden nog steeds groter dan voor de coronacrisis. Ook de omvang van de corona-gerelateerde uitgaven zijn hoog. Dit reflecteert zich in de bedragen en de hoeveelheid incidentele suppletoire begrotingen (ISB’s) in 2021. Daar waar in 2020 sprake was van € 5,1 miljard gerealiseerde corona-uitgaven, is er met de twaalfde incidentele suppletoire begroting 2021 (Kamerstuk 35 944) voor dit jaar inmiddels € 13,0 miljard beschikbaar gesteld. De opgave voor het financieel beheer bij VWS blijft daarmee groot.

Grafiek 1. Totale uitgaven en verplichtingen corona (mld. €)

Voortgang programma verbetering financieel beheer

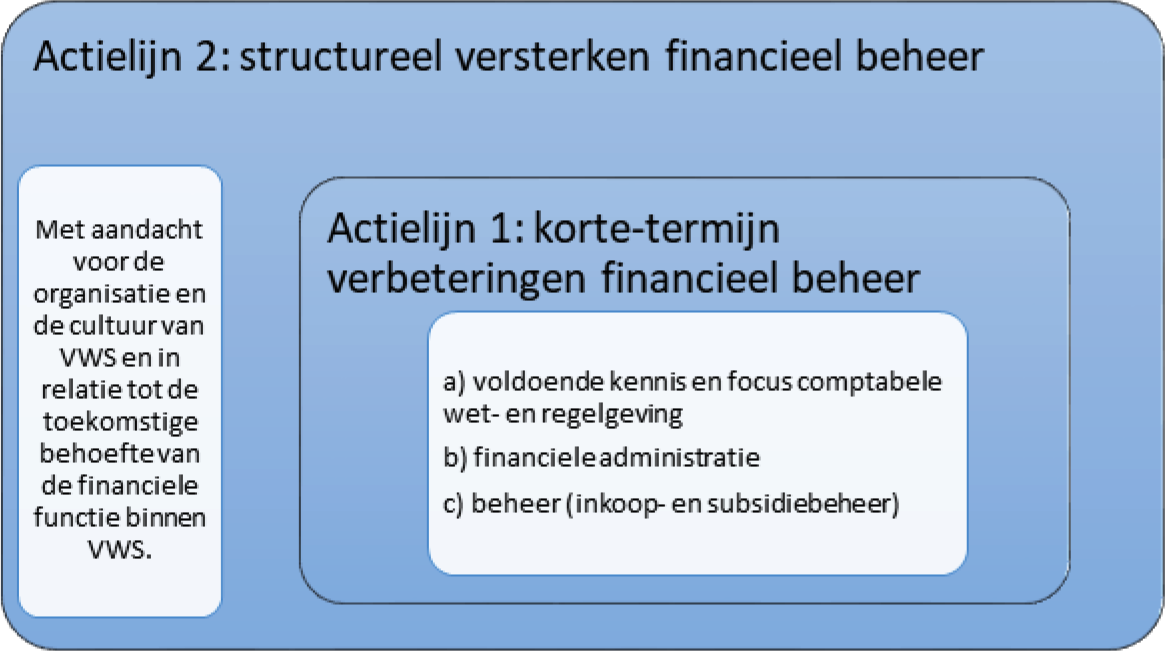

Het programma heeft twee actielijnen om het financieel beheer structureel te versterken, zoals opgenomen in het programmaplan die uw Kamer in mei 2021 heeft ontvangen:

1. Korte-termijnverbeteringen gericht op (a) voldoende kennis en focus op de comptabele wet- en regelgeving, (b) de financiële administratie, en (c) beheer (inkoop- en subsidiebeheer). Het betreft verbeteringen voor zowel de corona-gerelateerde uitgaven als de reguliere uitgaven binnen de VWS-begroting.

2. Het structureel versterken van het financieel beheer met het oog op (a) versterking van de financiële functie, en (b) aandacht voor de VWS-brede organisatie en cultuur.

Figuur 1. Relatie tussen de 2 actielijnen

Er zijn daartoe drie projecten ingericht:

1. Project gericht op herstel (gericht op actielijnen 1b en 1c);

2. Project gericht op de «kraan dicht» (gericht op actielijnen 1a, 1b en 1c);

3. Project gericht op de structurele borging (gericht op actielijnen 1a, 1b en 1c en 2).

Voor deze projecten zijn er projectleiders aangesteld en is een programmasecretariaat ingericht.

Binnen het eerste project «herstel» is het doel: oppakken van onzekerheden en bevindingen uit 2020 en eerste maanden van 2021. De volgende acties zijn gestart:

– een handleiding om te voldoen aan de Comptabiliteitswet artikel 2.27, tweede lid;

– een handleiding voor externe inhuur;

– validatie CORON-IT, eigen inkopen VWS en inkopen door het LCH;

– een plan getrouw beeld voor onderliggende facturen, verstrekte garanties en voorschotten (en bankgarantie); en

– een beschrijving op hoofdlijnen voor het juiste gebruik van de uitzonderingsgrond «dwingende spoed» bij aanbestedingen.

Het beoogde effect van deze acties is het inzichtelijk maken en waar mogelijk wegnemen van de bevindingen van de ADR en AR, maar – zoals de ADR opmerkt in de interim-auditrapportage – kunnen de eerste resultaten van de maatregelen pas vanaf Q4 van 2021 worden beoordeeld.

Het tweede project «kraan dicht» richt zich op de corona-gerelateerde uitgaven (de Programmadirectie Covid-19 en Dienst Testen). Het doel is om onvolkomenheden bij het aangaan van nieuwe contracten of het verlengen van bestaande contracten te voorkomen. Dit project voorziet in een extra inzet vanwege het omvangrijke budgettair beslag dat nog steeds gemoeid is met de coronamaatregelen. Er wordt door een multidisciplinair team vanuit verschillende invalshoeken en kennis meegekeken. Daarbij gaat het om tijdig informeren van het parlement, doelmatigheid, rechtmatige uitvoering en juiste financiële administratie. De resultaten hiervan zullen bij de volgende rapportage met uw Kamer gedeeld worden.

De voortgang van het derde project hangt samen met het opgeleverde rapport van KPMG. Hierop kom ik later in deze brief terug bij de huidige inzichten en resultaten van de structurele borging.

Huidige inzichten en resultaten

Om uw Kamer mee te nemen in de huidige inzichten en resultaten worden achtereenvolgens de onderwerpen van het verbeterplan doorlopen: het tijdig informeren van het parlement, tijdige en juist financiële administratie, rechtmatige uitvoering, het subsidie- en inkoopbeheer en als laatste de structurele borging.

Zoals gezegd is het parlement ten aanzien van de corona-gerelateerde uitgaven in 2020 niet altijd tijdig geïnformeerd. Dit betrof volgens het rapport van de Algemene Rekenkamer € 4,0 miljard van de totale aangegane verplichtingen van € 7,8 miljard (51% niet tijdig geïnformeerd). Uiteraard dient het parlement in 100% van de gevallen tijdig geïnformeerd te worden. In 2021 zijn door het Ministerie van VWS naast de reguliere begrotingsstukken tot op heden twaalf incidentele suppletoire begrotingen (ISB’s) verstrekt om te voldoen aan de vereisten van de Comptabiliteitswet (inclusief artikel 2.27, tweede lid). Naast de ISB’s waarin de budgettaire verwerking van het beleid is opgenomen, is het parlement ook met de stand-van-zaken-brieven COVID-19 geïnformeerd.

Dit jaar (tot en met de 12de ISB) is een zeer duidelijke verbetering te signaleren, het parlement is in minstens 98% van de corona-gerelateerde verplichtingen tijdig geïnformeerd. Kortom, bij het overgrote deel van de verplichtingen is het goed gegaan. Deze analyse is gedaan door het daadwerkelijke moment van aangaan van juridische verplichtingen te vergelijken met het moment van indiening van de ISB’s. Daaruit blijkt dat tot medio oktober 2021 € 182 miljoen niet tijdig gemeld is aan het parlement (op basis van de totale verplichtingen voor corona in 2021 (€ 14,3 miljard) gaat het dan om 1,3%). Het betreft onder andere een deel van de meerkosten GGD’en, het rioolsurveillanceprogramma van de Unie van Waterschappen, Testen voor toegang spoor 2A fase 0 en fase 1 begin 2021, en de verlenging van steun voor Caribisch Nederland. Van € 116 miljoen is nog niet definitief bekend of het parlement tijdig is geïnformeerd. Voor deze € 116 miljoen moeten de overeenkomsten nog worden nagelopen om te toetsen of het parlement toch niet na afsluiten van overeenkomsten is geïnformeerd. Het betreft hier vele (kleinere) overeenkomsten. Dit betekent dat 1,3% tot maximaal 2% (mocht de hele € 116 miljoen meelopen) niet tijdig is gemeld aan het parlement, en dus 98% wel.

Naast het verzenden van de incidentele suppletoire begrotingen en de stand-van-zaken-brieven aan het parlement, is uitgewerkt welke procedure moet worden gevolgd en wanneer door het ministerie gebruik kan worden gemaakt van artikel 2.27, tweede lid, van de Comptabiliteitswet. Deze handleiding is gedeeld binnen het ministerie en heeft als beoogd doel begrotingsonrechtmatigheden en onzekerheden te voorkomen. Op die manier kan het ministerie voldoen aan het informatie- en budgetrecht van uw Kamer.

In het auditrapport van de ADR en het verantwoordingsonderzoek van de Algemene Rekenkamer over 2020 (Kamerstuk 35 830 XVI, nr. 2) is aangegeven dat begin 2021 de administratie over 2020 geen volledig en juist beeld gaf. Met name bij de corona-gerelateerde uitgaven ontbrak dit tijdige en juiste inzicht. Dit leidde tot vele herstelboekingen (88) in de laatste fase van het opstellen van het jaarverslag over 2020. Deze herstelboekingen moeten afgestemd worden met de ADR. In 2021 is een aparte structuur in het administratieve systeem gemaakt voor de corona-gerelateerde uitgaven. Met de herinrichting kunnen de begroting en realisatie (onder meer openstaande verplichtingen, betaalde facturen) voor die corona-gerelateerde uitgaven eenvoudiger worden weergegeven. De ondernomen wijzigingen in de administratie moet de tijdige en juiste totstandkoming van het jaarverslag 2021 ondersteunen.

Voor de brede VWS-organisatie is daarnaast een plan «getrouw beeld» opgesteld. Dit plan is intern besproken en heeft als beoogd doel ervoor te zorgen dat de diverse beleidsdirecties kennis hebben over een tijdige en juiste financiële administratie voor de jaarverantwoording. Het plan beschrijft de verantwoordelijkheden en de interne controles. Het effect van dit plan kan worden getoetst bij het opstellen van de jaarverantwoording, waarbij het doel duidelijk is: minder herstelboekingen in de laatste periode.

Vanaf 1 juli 2021 is besloten zogenoemde spoedbetalingen niet meer te accorderen. In 2020 zijn, naast de reguliere wijze van betalen, ook spoedprocedures uitgevoerd. Dergelijke spoedprocedures waren soms noodzakelijk om in de acute crisis, waar er meer vraag dan aanbod was, onder meer beschermingsmaterialen te kunnen bestellen en direct een betaling te kunnen doen. Voor een normale bedrijfsvoering is dit echter een lastig te controleren stroom, juist omdat het buiten het reguliere administratieve proces gaat.

Naar aanleiding van de bevindingen 2020 (dossiervorming onvoldoende op orde, onvoldoende verantwoordingsafspraken, prestatieverklaringen onhelder en onvoldoende onderbouwing directe gunning) zijn de 25 grootste corona-gerelateerde verplichtingen in 2021, met een totale omvang van circa € 7 miljard, gecontroleerd. Het betreft hier de volgende verplichtingen: de GGD GHOR, vaccins, testbeleid (zowel inkopen van testmateriaal, het uitvoeren van testen zelf en testafname door laboratoria). Deze posten zijn gecontroleerd op de bevindingen 2020, waarbij de volgende vragen zijn gesteld: «is het inkoopdossier juist en volledig, zijn de aanbestedingsregels gevolgd en zijn de prestatieverklaringen goed onderbouwd, verwerkt en correct nageleefd?» Naar aanleiding van deze controle – vooruitlopend op het jaarverslag 2021 – worden de volgende acties ondernomen:

– Waar mogelijk inkoopdossiers op orde brengen, waaronder het juist omschrijven van een toegepaste uitzonderingsgrond, zoals dwingende spoed.

– Er wordt overleg gevoerd met het Ministerie van Financiën over een tijdelijke ontheffing bankgaranties bij voorschotten boven de € 500.000,–. Er zijn vanuit contracten 2020 en begin 2021 voorschotten verstrekt boven de € 500.000 waarvoor destijds geen bankgarantie is gevraagd. Er is aan het Ministerie van Financiën een memo verzonden waarin de afwegingen en keuzes worden toegelicht en aangegeven welke risico-inschattingen er destijds zijn gemaakt.

– Er worden controles uitgevoerd op de wijze waarop prestatieafspraken worden nagekomen.

Het bovenstaande betekent dat het op dit moment nog onzeker is of de gecontroleerde verplichtingen en uitgaven allemaal rechtmatig en getrouw zullen zijn. Het programma verbetering financieel beheer richt zich op herstel daar waar het mogelijk. Maar er zal ook gelden dat niet alles meer hersteld kan worden. Op dit moment is nog niet te zeggen wat het verwachte resultaat c.q. risico is op aanvullende bevindingen over het jaarverslag 2021 en mogelijke gevolgen voor een overschrijding van de tolerantiegrenzen op enkele artikelen.

Bij de totstandkoming van de verantwoording VWS 2020 is geconstateerd dat binnen VWS een centrale regie op voorraadbeheer en inzicht in de volledigheid van de aanwezige voorraden ontbrak. Dit leidde tot een bevinding dat de voorraadadministratie en het voorraadbeheer van het ministerie niet op orde was.

Inmiddels is vooruitgang geboekt in het bepalen van de voorraden die zijn aangekocht door VWS of LCH/Mediq in 2020 ten behoeve van het beheersen van corona. Voor de eigen ingekochte beschermingsmaterialen is de voorraad in beeld gebracht door een extern bureau (VanBerkel Professionals). Met dit rapport kan de voorraadadministratie op orde worden gebracht, ook voor de VWS-jaarrekening 2021. Voor de door VWS aangekochte beademingsapparatuur wordt thans een soortgelijk onderzoek uitgezet. Voor de ingekochte voorraden door LCH/Mediq is onder regie van het CIBG/Bureau LCH inzicht verkregen in de grote voorraden persoonlijke beschermingsmiddelen alsmede de plaats waar deze zich bevinden. Accountantskantoor Ernst en Young is bezig de validatie van de voorraden persoonlijke beschermingsmiddelen per 31 december 2020 af te ronden. Het rapport hierover wordt op korte termijn verwacht.

In verband met de ontvlechting van het LCH/Mediq vindt daarnaast een inventarisatie plaats naar de stand van de voorraden per 31 oktober 2021. Hierbij is eveneens accountantskantoor Ernst en Young betrokken. Deze inventarisatie van de voorraden persoonlijke beschermingsmiddelen betreft zowel de voorraden die aangeschaft zijn door LCH/Mediq (vanuit de door VWS verstrekte voorschotten) als de voorraden die door VWS zelf zijn aangeschaft (en aan LCH/Mediq in beheer zijn gegeven). Deze voorraden zullen op korte termijn formeel aan VWS overgedragen worden en in beheer bij het CIBG worden gebracht. Met de hierboven beschreven acties wordt voor de eigen inkopen en de ingekochte voorraad voor LCH/Mediq de voorraadadministratie hersteld.

Voor wat betreft het subsidiebeheer geef ik uw Kamer de situatie rond de zorgbonus en staatssteun.

Zorgbonus

Naar aanleiding van de motie van het lid Van Kooten-Arissen c.s. (Kamerstuk 25 295, nr. 171) heeft het kabinet in 2020 middels de subsidieregeling bonus zorgprofessionals COVID-19 een bonus beschikbaar gesteld van netto € 1.000,– aan zorgprofessionals die een uitzonderlijke prestatie hebben geleverd in de strijd tegen COVID-19. Ook in 2021 heeft het kabinet een netto bonus beschikbaar gesteld van ten hoogste € 500,–. Afgelopen zomer konden zorgaanbieders en budgethouders opnieuw een bonus aanvragen als blijk van waardering voor zorgprofessionals die vanwege COVID-19 onder moeilijke omstandigheden zorg hebben verleend. Eerder heb ik u laten weten dat voor de bonus 2021 een subsidieplafond van € 720 miljoen wordt gehanteerd, waardoor de hoogte van de bonus afhangt van het totaal aantal goedgekeurde aanvragen. Alle aanvragen zijn inmiddels beoordeeld: de aanvragen voor in totaal 1.042.071 zorgprofessionals worden toegekend. Op basis van dit aantal heb ik het netto bonusbedrag vastgesteld op € 384,71. Hierbij is rekening gehouden met de belastingafdracht die zorgaanbieders (voor hun medewerkers) en de SVB (bij bonussen aan pgb-zorgverleners) moeten doen om een netto bonus aan de zorgverleners uit te betalen.

In deze rondes zijn pgb-zorgverleners die werkzaamheden verrichten enkel bekostigd uit de Zorgverzekeringswet (Zvw) niet meegenomen. Reden hiervan is dat circa de helft van deze doelgroep niet in beeld is bij de SVB, omdat zij de kosten voor pgb-Zvw zorg rechtstreeks bij zorgverzekeraars declareren. Het uitzoeken van de mogelijkheden voor een bonusregeling voor deze doelgroep vergde daardoor meer tijd. Hierdoor is het (nog) niet mogelijk geweest een bonus aan te vragen voor deze groep. Ook door deze groep pgb-zorgverleners kan echter een uitzonderlijke prestatie zijn geleverd in coronatijd. Het openstellen van een bonusregeling voor deze doelgroep – indien mogelijk – is dan ook het streven. Voorwaarde daarbij is evenwel dat de regelgeving op het gebied van privacy – mede gezien de verwerking van bijzondere persoonsgegevens – maar ook een rechtmatige uitvoering van de regeling kan worden geborgd en de regeling uitvoerbaar is. Bij het onderzoeken van een mogelijke uitwerking is geconstateerd dat de uitgangspunten van het pgb-domein Zvw (leidend principe dat gegevens van zorgverleners niet kenbaar zijn) en van het subsidierecht (harde voorwaarde is kenbaarheid ontvanger) elkaar uitsluiten. Dat brengt een dilemma met zich mee. Het is immers zoeken naar een balans tussen deze uitgangspunten. Een zorgvuldige uitwerking van de mogelijkheden van een pgb-zorgbonus Zvw kost daardoor tijd en brengt veel vraagstukken met zich mee. Hierop is de afgelopen tijd ingezet. Ik verwacht u nog dit kalenderjaar over de mogelijkheden te informeren en betrek u graag bij de keuze voor een mogelijk vervolg.

Staatssteun

Op 24 december 2020, heb ik uw Kamer per brief geïnformeerd over de staatssteuntoetsing van VWS-subsidies (Kamerstuk 29 214, nr. 87). Daarbij ben ik onder meer ingegaan op de aanpak, het werkproces, de stand van zaken en de resterende aandachtspunten en risico’s. In 2021 heeft VWS de ingezette lijn betreffende staatssteuntoetsing zoals beschreven in deze brief voortgezet. In aanvulling op mijn brief van 24 december 2020, kan ik u nu melden dat een aantal bestaande regelingen met het oordeel «onzeker» alsnog getoetst is op staatsteun. De Subsidieregeling «Publieke gezondheid» en de Regeling «Palliatieve terminale zorg» zijn getoetst bij het verlengen van de regeling. De lopende subsidieregelingen «Opleiding tot advanced nurse practitioner», «Opleiding tot physician assistant» en de «Opleidingen in Jeugd GGZ-instellingen» zijn tussentijds getoetst. Bij de toetsing van deze regelingen is geen ongeoorloofde staatssteun vastgesteld. Bij de toetsing van deze regelingen zijn alleen bij de regeling «Publieke Gezondheid» nog risico’s geconstateerd ten aanzien van staatssteun. Bij de jaarrekening 2021 zal opnieuw bepaald worden waar VWS staat ten aanzien van dit aspect van de subsidieverlening.

In het wetgevingsoverleg over het Jaarverslag en de Slotwet 2020 van het Ministerie van VWS is gesproken over de beperkte omvang van de financiële functie binnen VWS. De kwaliteit van het financieel beheer van het Ministerie van VWS was voor 2020 op orde maar tegelijk kwetsbaar. Dit is in eerdere rapportages van de Auditdienst Rijk en de Algemene Rekenkamer ook bevestigd, juist doordat de functie efficiënt was ingericht maar daardoor weinig ruimte kende om substantiële extra werkzaamheden op te vangen. Dit werd reeds zichtbaar door de toenemende beleidsdrukte de afgelopen jaren binnen het ministerie. Overduidelijk is dat de financiële functie niet was opgewassen tegen de extra werkzaamheden die volgden vanuit de coronacrisis. Dit is ook bevestigd door KPMG. De coronacrisis heeft daarnaast de reguliere bedrijfsvoeringsaspecten zoals de jaarlijkse risicoanalyse en de monitoring van de aanpak van knel- en aandachtspunten in de bedrijfsvoering in 2020 en in 2021 op de achtergrond gezet. Ook de (reguliere) planning & control (P&C)-cyclus is in 2020 en 2021 niet gevolgd. Op papier was die aanwezig, in de praktijk niet benut. Sinds mei 2021 zijn additioneel 16 fte aangenomen en inmiddels werkzaam binnen de financiële functie van het Ministerie van VWS. Op dit moment wordt voor enkele additionele plekken geworven en bezie ik of verdere versterking nodig is.

VWS heeft met het programma verbetering financieel beheer aangegeven het financieel beheer ook structureel te willen versterken en daarbij oog te hebben voor het model «drie lijnen van verantwoordelijkheid». Om de structurele borging, actielijn 2 uit het verbeterplan van mei 2021, verder vorm te geven en hierbij ook aandacht te besteden aan de culturele aspecten, is KPMG gevraagd om hierover te adviseren. Het advies is als bijlage meegezonden bij deze brief. Ik herken mij in het advies van KPMG en intern wordt gewerkt aan een projectplan om de structurele borging verder vorm te geven. De veranderopgave, zoals verwoord in de motie van het lid Den Haan c.s. (Kamerstuk, 35 830 nr. 36), wordt in dit project meegenomen. In mijn volgende rapportage zal ik u hier nader over informeren.

Motie-Van den Berg

In het wetgevingsoverleg over het Jaarverslag en de Slotwet 2020 heeft mevrouw Van den Berg een motie ingediend waarmee de regering wordt verzocht voor duurzame subsidierelaties met vertrouwde partijen directe gunning met goede onderbouwing als voorkeursoptie te behouden (Kamerstuk 35 830 XVI, nr. 12).

Ik heb destijds aangegeven dat bij de beoordeling van bestaande subsidierelaties niet automatisch de weg moet worden gevolgd van «als het kan worden aanbesteed, dan gaan we ook aanbesteden», maar dat we dan kijken naar het doel van de uitvoering die we voor ogen hebben. Ik heb daarbij één kanttekening geplaatst, namelijk dat ik niet contra legem zal, mag, en kan handelen. Als de wet aanbesteding voorschrijft en een dienst van algemeen economisch belang (DAEB) is niet mogelijk, dan kan ik niet anders dan aanbesteden. De overheid heeft wel een ruime beleidsvrijheid om economische activiteiten die een publiek belang dienen te omschrijven als een DAEB, maar deze vrijheid is niet onbegrensd. In gevallen waar het niet mogelijk blijkt duurzame subsidierelaties met vertrouwde partijen met directe gunning te continueren zal ik dat delen met de Kamer.

Tot slot

Zoals eerder in de brief opgenomen zijn er vanuit het programma procesverbeteringen in gang gezet, is het aantal fte in de financiële functie toegenomen en is er belangrijke voortgang geboekt op het tijdig informeren van het parlement. Daarmee is het programma gestart, maar moet de werking en het resultaat in belangrijke mate nog zichtbaar worden en verder gerealiseerd. Van opzet naar bewezen werking in de praktijk en verbetering ten aanzien van het financieel beheer. Dit laatste zal aandacht en tijd van de VWS-organisatie vragen. Daarmee past het te zeggen dat de structurele borging en inzet hiertoe losstaat van de resultaten over het jaar 2021 die in de verantwoording 2021 zichtbaar zullen worden. Om uw Kamer ook telkens te informeren van de gemaakte stappen, werking en resultaten ontvangt u van mij een volgende brief in het voorjaar van 2022 na het opstellen van de verantwoording 2021.

De Minister van Volksgezondheid, Welzijn en Sport, H.M. de Jonge

In het wetgevingsoverleg over het VWS-jaarverslag 2020 en de Slotwet 2020 d.d. 23 juni 2021 is toegezegd dat een monitor zou worden opgesteld om de voortgang van het programma inzichtelijk te maken. Naast de in de brief beschreven voortgang in kwalitatieve zin zijn in onderstaande monitor enkele kengetallen en outcome-indicatoren opgenomen. Deze sluiten aan bij de bevindingen van de ADR en AR en uw Kamer over het financieel beheer, subsidie- en inkoopbeheer en de structurele borging. De voorgestelde kengetallen en indicatoren geven weer waar de VWS-organisatie aan moet voldoen om het financieel beheer op orde te hebben. Deze monitor zal ik telkens bijvoegen. Daarmee ontstaat een vergelijking over de jaren, en kan afgezet tegen een norm een beeld worden gegeven van de stand van zaken. Gegeven het peilmoment van de eerste voorgangsrapportage eind september 2021 kan het resultaat nog niet volledig worden vastgesteld. Daarom is voor sommige kengetallen c.q. indicatoren «opzet, bestaan en werking» opgenomen. Dit geeft een beeld of de organisatie zich bewust is en in opzet de juiste stappen heeft gezet (opzet), of reeds over is gegaan tot implementatie (bestaan) en dit leidt tot resultaat (werking). Deze monitor is in ontwikkeling en kan hierdoor bij het volgende rapportagemoment meer (ingevulde) kengetallen en/of indicatoren bevatten. De voortgang over heel 2021 wordt ingevuld na de totstandkoming van de verantwoording 2021 en het VWS-jaarverslag 2021 en gedeeld in de volgende voortgangsrapportage die uw Kamer in het voorjaar van 2022 ontvangt.

|

2020 |

2021 (peildatum 15/9) |

Norm |

|

|---|---|---|---|

|

1. Financieel beheer |

|||

|

Kengetallen |

|||

|

– aantal ISB’s ingediend omtrent corona1 |

5 |

12 |

– |

|

– Herstelboekingen: #/€2 |

88/ € 4,7 miljard |

– |

0 |

|

Indicator |

|||

|

– % verplichtingen aangegaan na melding aan parlement omtrent corona3 |

49% |

98%* |

100% |

|

– Overschrijden tolerantiegrens artikelen4 |

7 |

n.t.b.* |

0 |

|

– % tijdig betaalde facturen5 |

95% |

94,6% |

95% |

|

2. Subsidiebeheer incl. staatssteun |

|||

|

Kengetallen |

|||

|

– Actuele registers en lijsten van subsidieregelingen aanwezig6 |

Afwezig |

Opzet |

Werkend |

|

– Aantal nieuwe en gewijzigde subsidieregelingen |

n.t.b |

40 |

– |

|

– Aanwezigheid actueel M&O-register7 |

Opzet |

Bestaan |

Werkend |

|

Indicator |

|||

|

– % uitgevoerde staatssteuntoetsen (van alle nieuwe en gewijzigde regelingen waarop een staatssteuntoets moet worden uitgevoerd)8 |

100% |

100% |

100% |

|

– % regelingen met een risicoanalyse en controlebeleid (van alle nieuwe en gewijzigde regelingen)9 |

n.t.b. |

92,5% |

100% |

|

3. Inkoopbeheer |

|||

|

Kengetallen |

|||

|

– Actueel contractenregister aanwezig10 |

Afwezig |

Opzet |

Werkend |

|

– Validatie CORON-IT11 |

Afwezig |

Afwezig |

Aanwezig |

|

– Validatie inkopen VWS12 1. PBM 2. Beademingsapparatuur 3. desinfectant |

Afwezig |

Deels 1. Aanwezig 2. Afwezig 3. Afwezig |

Aanwezig |

|

– Validatie inkopen LCH13 |

Afwezig |

Afwezig |

Aanwezig |

|

4. Structurele borging |

|||

|

Kengetallen |

|||

|

– Aantal aangenomen medewerkers (FTE)14 |

0 |

16 |

20/25 |

|

– Uitvoering P&C-cyclus15 |

Afwezig |

Opzet |

Werkend |

|

– Ingerichte kennisbank16 |

Afwezig |

Opzet |

Werkend |

|

– Ex-ante, ex-durante en ex-post evaluaties structurele borging financieel beheer VWS door externe partij17 |

– |

Ex-ante uitgevoerd (KPMG) |

Uitgevoerd |

Kengetal. Het aantal ISB’s geeft een beeld van de hoeveelheid incidentele suppletoire begrotingen die er zijn ingediend om te voldoen aan het budgetrecht van het parlement. Er is evident geen norm, zolang wordt voldaan aan het informatie- en budgetrecht van het parlement.

Ten behoeve van de totstandkoming van het Jaarverslag 2020 zijn in de laatst mogelijke periode veel herstelboekingen gedaan. Dit zijn boekingen die op basis van de interne organisatie en de ADR tot stand komen in de periode tot medio februari van het volgende jaar, waarbij terugwerkend voor t-1 correcties worden aangebracht. Dit kengetal biedt inzicht in het tijdig op orde hebben van de financiële administratie. Met het tijdig op orde hebben van de financiële administratie zou je geen herstelboekingen nodig hebben in de laatste fase van het opstellen van de verantwoording, vandaar dat de norm 0 is. Inzet is het aantal correctieboekingen en het daarbij behorende budgettaire beslag in 2021 te beperken, zeker ten opzichte van het aantal en budgettair beslag over 2020. Met het tijdig op orde hebben van de financiële administratie zouden er geen herstelboekingen nodig zijn in de laatste fase van het opstellen van de verantwoording, vandaar dat de norm 0 is.

In 2020 is het parlement niet altijd tijdig geïnformeerd over aangegane verplichtingen. In 2021 zijn door middel van een handleiding (bij nieuw beleid tijdig het parlement informeren en toepassing artikel 2.27, tweede lid, CW) en opstellen van meerdere incidentele suppletoire begrotingen minder begrotingsonrechtmatigheden. Er is op dit moment bekend dat 98,7% tijdig is gemeld aan het parlement, voor € 116 miljoen is dit nog onzeker. Indien voor het gehele bedrag het parlement niet tijdig is geïnformeerd, is 98% tijdig gemeld. De norm is evident 100%, het informatie- en budgetrecht van het parlement is vastgelegd in wet- en regelgeving en dient te worden nageleefd.

Het overschrijden van de tolerantiegrens op begrotingsartikelniveau is een belangrijke indicator voor het financieel beheer en de rechtmatigheid van de uitgaven. Daarmee wordt aangegeven of er binnen de begroting van VWS geen toleranties in de rechtmatigheid worden overschreven (per artikel). In het verantwoordingsonderzoek van de Algemene Rekenkamer over het jaarverslag 2020 is opgenomen dat er in 2020 7 artikelen waren waar de tolerantiegrens is overschreden. Ook hiervoor geldt een norm van 0.

Binnen de overheid is de norm voor het tijdig betalen van facturen 95%. Met deze indicator kan ook worden bezien of de financiële administratie ten aanzien van het betaalproces op orde is.

Voor het subsidiebeheer is het noodzakelijk om duidelijke registers te hebben en te weten welke subsidieregelingen er zijn. Dit maakt de vormgeving van een adequaat subsidiebeheer mogelijk (waaronder risicogerichte sturing). In 2020 ontbrak een actueel register en er wordt op dit moment gewerkt om per eind 2021 een actueel register beschikbaar te hebben. Op basis van dit register kan vervolgens ook vanuit subsidiebeheer enkele maatregelen in werking treden zoals risicobeleid.

Er is een M&O-register aanwezig voor subsidies, maar zoals was opgenomen in de rapportage van de ADR was deze niet actueel in 2020. Er wordt op dit moment gewerkt om het M&O register te actualiseren en dit eind van het jaar op orde te hebben en een proces te hebben hoe dit register steeds geactualiseerd kan worden.

Voor alle regelingen waarvoor een staatssteuntoets geldt, moet deze zijn uitgevoerd. Juist om tijdig te weten of er sprake is van mogelijke staatssteun of onzekerheid hieromtrent. Dit borgt een rechtmatig uitvoering.

Uitgangspunt is dat alle nieuwe en gewijzigde subsidieregelingen een risicoanalyse en controlebeleid hebben en het beheer op orde is. In 2020 was dit niet het geval en dit moet op orde worden gebracht in 2021. Met deze indicator wordt ingezet op het wegnemen van een bevinding ten aanzien van het M&O beleid op het subsidiebeheer.

Voor het inkoopbeleid geldt dat er een actueel contractregister aanwezig moet zijn. Met het contractregister kan het inkoopbeheer verder vorm worden gegeven. Het is daarom een belangrijk kengetal.

Uitgaven van de GGD GHOR over 2020 waren onzeker, doordat het coron-it systeem niet was gevalideerd. Dit systeem moet worden gevalideerd door de GGD GHOR, aangezien het systeem van hen is. Er is met de GGD GHOR inmiddels contact en het onderzoeksvoorstel om het systeem te valideren is gereed.

In 2020 zijn er door VWS eigen inkopen gedaan (beschermingsmaterialen, beademingsapparatuur en desinfectans). Inmiddels is het onderzoek naar de validatie van de eigen inkopen van persoonlijke beschermingsmaterialen (PBM’s) afgerond. Met het valideren kan de onzekerheid over de voorraadadministratie en bijbehorende uitgaven worden weggenomen. Voor beademingsapparatuur wordt eenzelfde opdracht binnenkort gestart om ook hier de in 2020 gedane inkopen en bijbehorende uitgaven te valideren.

De validatie van de inkopen van het LCH/Mediq moet worden afgerond en is belangrijk omdat vervolgens ook verstrekte voorschotten door VWS kunnen worden afgerekend. De voorraad komt onder beheer van het CIBG.

In het verbeterplan en in het wetgevingsoverleg over het VWS-jaarverslag en Slotwet 2020 is gesproken over een structurele versterking van de financiële functie met circa 20 tot 25 fte. Inmiddels zijn er 16 additionele fte’s aangenomen (los van vervanging van medewerkers) en gestart binnen de VWS organisatie.

In 2020 is het financieel beheer van het ministerie onder druk komen te staan. De P&C cyclus was er in opzet, maar heeft in 2020 niet gewerkt. Ook in 2021 is de P&C cyclus onvoldoende in werking gekomen. Met de P&C cyclus wordt het financieel beheer binnen de VWS organisatie ingekaderd. Vanuit het project structurele borging wordt ingezet op de gereed maken van de opzet van de P&C cyclus zodat deze in 2022 weer in werking gaat.

In het verbeterplan was opgenomen dat er een kennisbank zou worden opgezet. Er zijn enkele producten gemaakt, zoals aangegeven in deze brief en besproken in de interne gremia. De kennisbank is nog niet gereed, maar producten moeten hierin worden opgenomen. Het overleg, en daarmee kennisdeling en -overdracht, is risicogericht versterkt de afgelopen periode. Voor de structurele borging is het echter ook nodig om naast mondelinge overdracht ook documenten centraal beschikbaar te stellen en daarmee de kennisbank te verwezenlijken.

Er is door KPMG een ex-ante opdracht uitgevoerd. Gegeven dat de structurele borging ook ingaat op wat er nodig is om het financieel beheer binnen het Ministerie van VWS structureel op orde te brengen wordt met deze indicator voorgesteld om niet alleen vooraf, maar ook tijdens en na uitvoering van het programma een toets te laten doen. Tussentijds zodat geleerd en bijgestuurd kan worden en achteraf om te beoordelen of de structurele borging is bereikt.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35925-XVI-28.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.