Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925-IX nr. 13 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 8 december 2021

Conform mijn toezegging in het nader rapport over de ontwerp-Miljoenennota 2022,1 in reactie op het advies van de Raad van State ten aanzien van de Miljoenennota 2022,2 geef ik hierbij toelichting op de het Nederlandse saldo op de lopende rekening. Deze brief wordt ook, op haar verzoek, aan de Eerste Kamer verzonden.

Het lid Crone (PvdA) vroeg tijdens de Algemene Politieke Beschouwingen in de Eerste Kamer daarbij specifiek naar de relatie van het saldo op de lopende rekening en het binnenlands spaaroverschot en de al dan niet benadeling van het buitenland door het positieve saldo. Ook daar gaat deze brief op in.

Het saldo op de lopende rekening

Het lopenderekeningsaldo bestaat uit het saldo van de handelsbalans en de balans van primaire en secundaire inkomens uit het buitenland. Het saldo van de handelsbalans betreft de waarde van de uitvoer minus de waarde van de invoer. De balans van primaire en secundaire inkomens uit het buitenland bestaat onder andere uit rentebetalingen, dividenden en lonen, maar ook uit ontwikkelingshulp en Nederlandse afdrachten aan de EU.

Het saldo op de lopende rekening is boekhoudkundig het spiegelbeeld van de netto besparingen van alle binnenlandse sectoren (huishoudens, overheid, financiële- en niet-financiële vennootschappen). Netto besparingen bestaan uit het binnenlands inkomen dat niet wordt ingezet voor consumptie, investeringen en overheidsuitgaven. Een relatief grote hoeveelheid besparingen en een overschot op de lopende rekening kan daarmee geïnterpreteerd worden als een relatief lage hoeveelheid investeringen en/of consumptie.

Een land met een overschot op de lopende rekening – oftewel een land dat relatief veel uitvoert ten opzichte van de waarde van de invoer en/of netto inkomen uit het buitenland – accumuleert vermogen ten opzichte van het buitenland, de zogenaamde netto vermogenspositie van een land. De netto vermogenspositie (NIIP) van een land kan worden gezien als het cumulatieve saldo van alle lopende rekening saldi over de jaren heen en waarde-effecten zoals wisselkoersmutaties of mutaties in de waarde van buitenlandse bezittingen. Naarmate landen kampen met een groter tekort (overschot) op de lopende rekening, daalt (stijgt) de netto vermogenspositie doorgaans, maar door waarde-effecten kunnen fluctuaties optreden. Een land met een tekort op de lopende rekening financiert dit middels externe financiering of afbouw van internationale reserves.

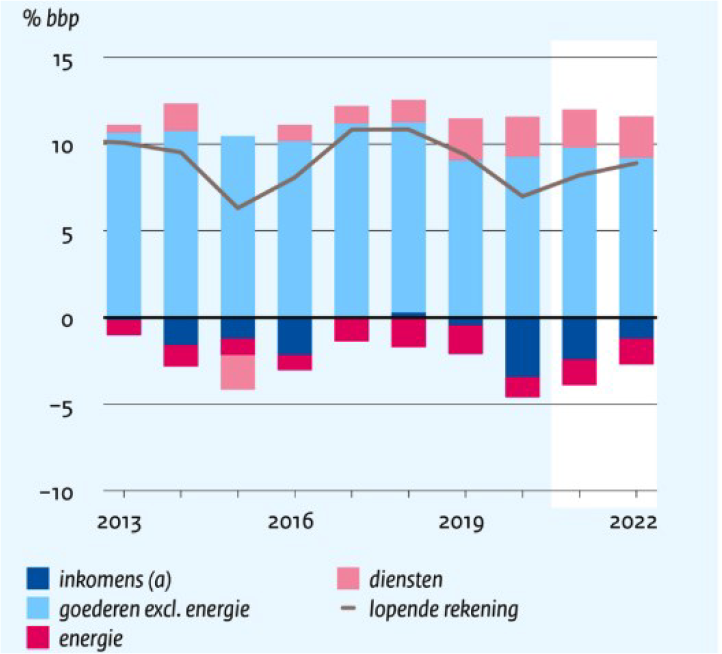

Het saldo op de lopende rekening in Nederland bedroeg in 2020 7,0% bbp, waar dat in 2019 nog 9,4 bedroeg.3 Figuur 1 en 2 laten zien dat het saldo een dip kende in de coronacrisis. Dit werd hoofdzakelijk gedreven door de sterke overheidsrespons op de coronacrisis en het daarmee gepaard gaande begrotingstekort: – 4,3% bbp in 2020 en naar verwachting – 6,0% bbp in 2021.4 Volgens de meest recente raming van het CPB zal de komende jaren het saldo naar verwachting terugkeren nabij het pre-crisis niveau.5

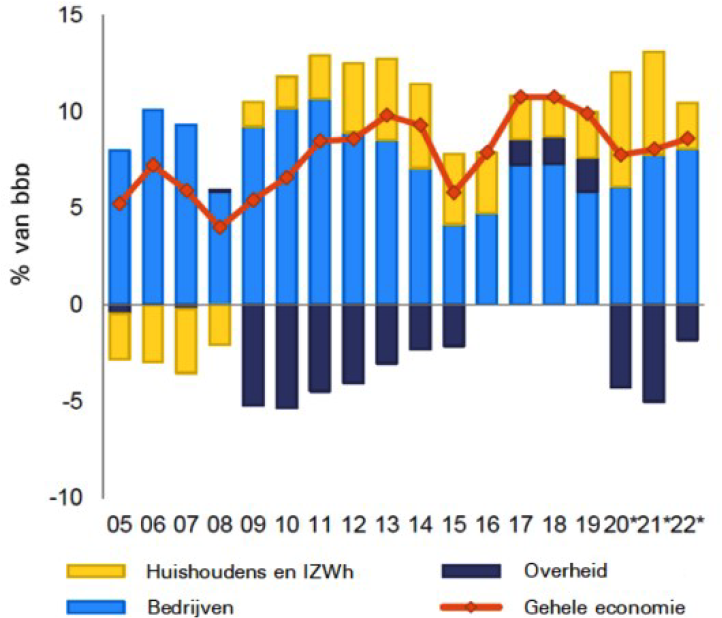

De drijvende krachten achter de ontwikkeling van het saldo op de lopende rekening kunnen worden bezien vanuit zowel de handelsbalans en primaire en secundaire inkomens uit het buitenland (figuur 1), als vanuit de netto besparingen van Nederlandse bedrijven, huishoudens en de overheid (zie figuur 2). Boekhoudkundig zijn ze immers aan elkaar gelijk.

Figuur 1: Nederlands saldo op de lopende rekening (betalingsbalans)

Bron: CPB, MEV 2022 raming

Figuur 2: Nederlands saldo op de lopende rekening (netto besparingen per sector)

Bron: Europese Commissie1

1 Europese Commissie, In-Depth Review for the Netherlands (2021) 409 final. Link.

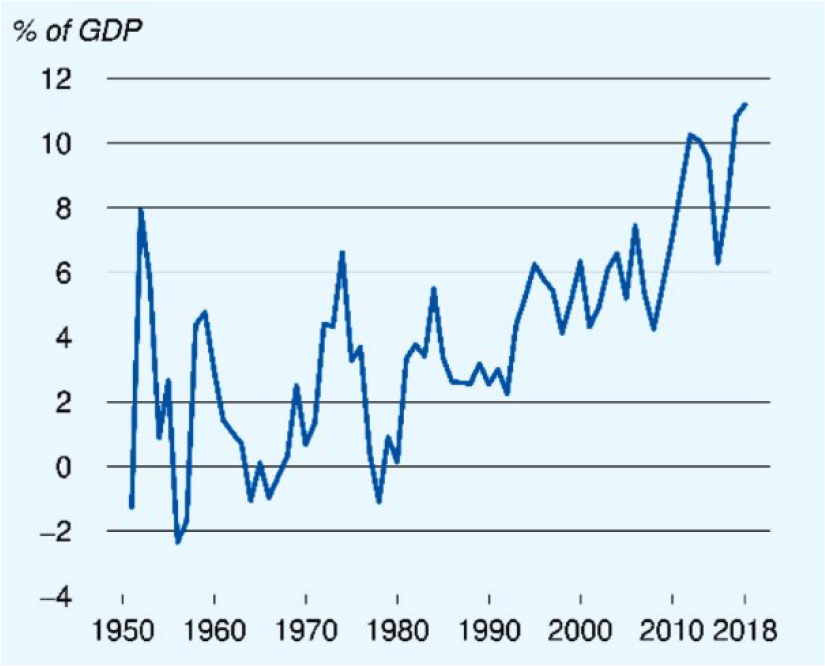

Figuur 3: Nederlands saldo op de lopende rekening vanaf het jaar 1950 (in %bbp)

Bron: CPB

Het Nederlandse saldo op de lopende rekening is niet altijd hoog geweest. In de afgelopen decennia nam het saldo schoksgewijs toe, met name in de jaren ’90 en de jaren na de crisis van 2008 (zie figuur 3). Ook deze ontwikkeling op de lange termijn kan worden gezien in het licht van de handelsbalans, met een toename van netto uitvoer als verklarende factor,6 of in het licht van toegenomen netto besparingen, met een grote rol voor bedrijfsbesparingen.

De handelsbalans en inkomens van en naar het buitenland

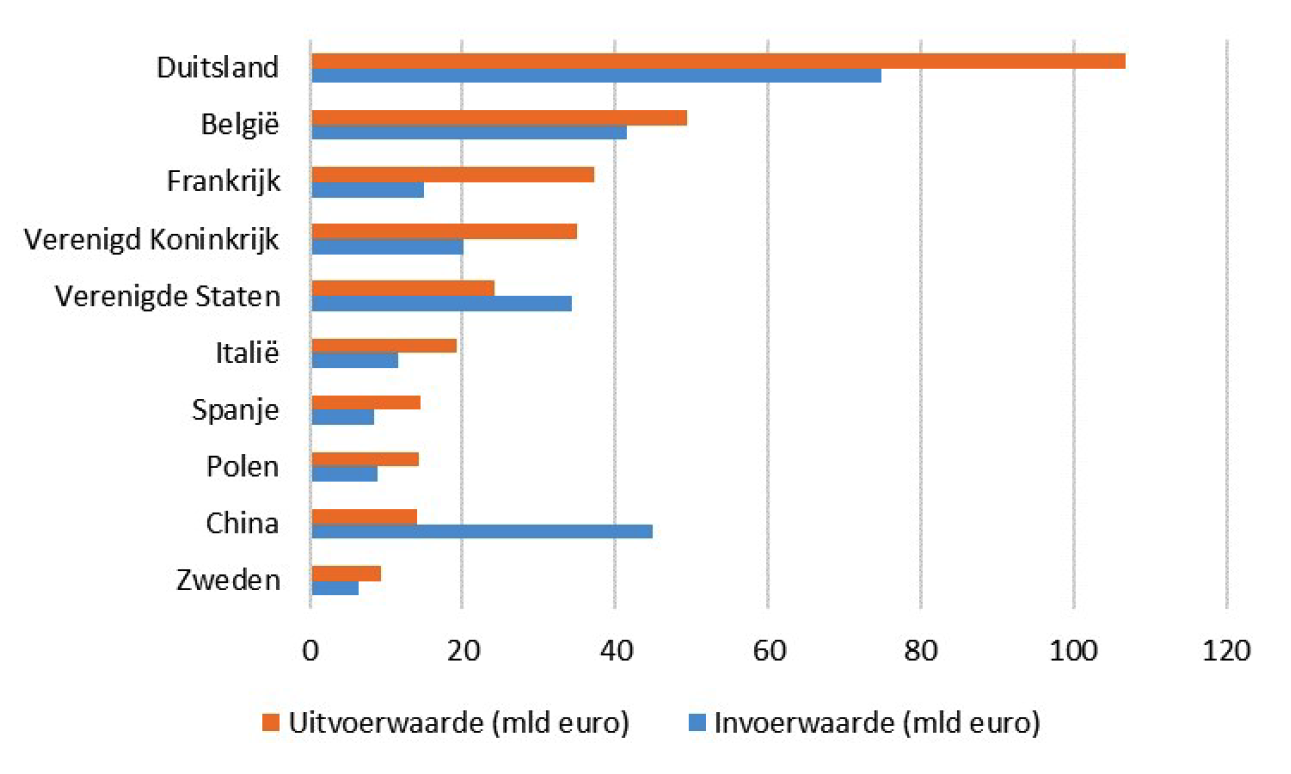

Vanuit betalingsbalansperspectief is de belangrijkste factor achter het lopenderekeningoverschot het overschot op de goederenbalans, dat in 2020 8,7% bbp bedroeg,7 en waarvan 3 procentpunt wederuitvoer is.8 Dit verklaart het afgelopen decennium ca. 80% van het lopende rekening overschot (zie figuur 1). Er is geen eenduidige verklaring waarom Nederland een fors overschot heeft op de handelsbalans. Het open karakter van Nederlandse economie speelt een rol, alsook de relatief grote hoeveelheid wederuitvoer met creatie van toegevoegde waarde.9 In de handelsbalans profiteert Nederland van een gunstige geografische positie en goede infrastructuur (bijvoorbeeld de zee- en luchthaven van respectievelijk Rotterdam en Schiphol), evenals de toenemende globalisatie en de integratie van wereldwijde handelsketens in het algemeen. Daarnaast speelt de prijsconcurrentiepositie van het Nederlandse bedrijfsleven een rol. Tal van economische karakteristieken bepalen deze prijsconcurrentiepositie, zoals het opleidingsniveau van de bevolking, de productiviteit en de infrastructuur. Aan de vraagzijde van de handelsbalans spelen bijvoorbeeld ook het inkomensniveau en de preferenties van consumenten een rol. Al deze factoren liggen ten grondslag aan de relatieve handelsstromen tussen verschillende landen. Uit figuur 4 blijkt dat Nederland het voornaamste handelsoverschot met Duitsland, Frankrijk en het Verenigd Koninkrijk heeft.

Figuur 4: Handelspartners Nederland naar uitvoerwaarde (totaal in 2020, in miljarden euro).

Bron: CBS

De Nederlandse economische structuur speelt een belangrijke rol in de stromen van primaire en secundaire inkomens van en naar het buitenland. Nederland heeft een aantrekkelijk vestigingsklimaat, wat zorgt voor de vestiging van relatief veel multinationals. Via dividendstromen en rentebetalingen van en naar het buitenland hebben zij een effect op de inkomensstromen in de lopende rekening. Pensioenfondsen zijn daarnaast verantwoordelijk voor inkomensstromen vanuit het buitenland, omdat veel investeringen daar plaatsvinden terwijl de uiteindelijke ontvangers Nederlandse pensioengerechtigden zijn. Het effect van inkomensstromen op het saldo van de lopende rekening is relatief gering in vergelijking met het effect van handel in goederen en diensten (zie figuur 1), maar onderliggend aan het cijfer van de netto inkomensstroom met het buitenland zitten grote inkomende en uitgaande kasstromen, met name in dividenden en rentebetalingen. Fluctuaties in deze stromen drijven ten dele ook de verandering in het saldo op de lopende rekening. Het negatieve saldo in primaire inkomens in 2020 – en daarmee het verlaagde saldo op de lopende rekening – is te relateren aan het feit dat de Nederlandse economie relatief goed de coronacrisis doorstaat en daarmee dividendstromen richting het buitenland hoger waren dan dividendstromen naar Nederland.

De lopende rekening en netto besparingen in Nederland

Een overschot op de lopende rekening betekent dat een land een netto spaarder is en een daarmee een exporteur van kapitaal aan de rest van de wereld. In andere woorden, een deel van de besparingen in het binnenland worden niet ingezet voor binnenlandse investeringen en vloeien naar het buitenland; er bestaat een netto spaaroverschot.10 Het Nederlandse netto spaaroverschot wordt in grote mate gedreven door Nederlandse bedrijven (zowel multinationals en het MKB) en in mindere mate huishoudens. Het is vanuit de beschikbare data en literatuur bijzonder moeilijk om de precieze relatieve contributies van verschillende sectoren aan het saldo op de lopende rekening te bepalen. Wel zijn er aanwijzingen dat zowel globale trends, specifieke karakteristieken van de Nederlandse economie alsook beleid invloed hebben op de ontwikkeling van het saldo.

Het spaarsaldo van niet financiële bedrijven is al geruime tijd positief en verklaart in belangrijke mate het historische overschot op de lopende rekening.11 Daaraan ten grondslag liggen mogelijk een aantal mondiale trends. Zo zijn in ontwikkelde economieën immateriële activa, zoals patenten, merknamen en data, in toenemende mate relevant ten opzichte van materiele activa, waardoor relatief minder investeringen in fysiek kapitaal nodig zijn. Ook hebben immateriële activa minder borgwaarde, wat zorgt voor minder toegang tot krediet. Bedrijven die investeren in immateriële activa zijn daarom meer afhankelijk van interne financiering, wat betekent dat er meer gespaard wordt.12 Daarnaast kan toenemende marktconcentratie bijdragen aan de trendmatige stijging van bedrijfsbesparingen.13

Een aantal factoren zijn specifiek voor Nederland van belang. Achter de bijdrages van de institutionele sectoren aan het Nederlandse saldo op de lopende rekening gaan belangrijke statistische vertekeningen en conventies schuil. Zo speelt de aanwezigheid van relatief veel multinationals een belangrijke rol. Multinationals gevestigd in Nederland doen veel van hun investeringen via dochtermaatschappijen in het buitenland; dit zijn kapitaalstromen met een opwaarts effect op de lopende rekening. De winsten van buitenlandse dochtermaatschappijen van multinationals worden in Nederland geboekt. Voor zover deze winsten niet als dividenden worden uitgekeerd hebben zij een positief effect op bedrijfsbesparingen. De toekenning van bedrijfsbesparingen aan het saldo op de lopende rekening is gebaseerd op de vestigingslocatie van de multinational. Dit leidt dus tot overschatting van de bedrijfsbesparingen voor Nederlandse multinationals met buitenlandse aandeelhouders of buitenlandse Ultimate Beneficial Owners (UBOs), omdat besparingen van deze bedrijven eigenlijk aan het land van de buitenlandse aandeelhouders of UBOs zouden moeten worden toegekend.

Omgekeerd geldt dat portefeuillebeleggingen van Nederlandse pensioenfondsen in het buitenland het neerwaarts vertekend effect hebben op het saldo op de lopende rekening. Dit terwijl de beleggingen van pensioenfondsen gediversifieerd zijn, en dus een grote mate ook in het buitenland plaatsvinden. Niet-uitgekeerde winsten uit de beleggingen in het buitenland worden immers niet toegeschreven aan de uiteindelijke Nederlandse begunstigden, Nederlandse huishoudens, en daarmee ook niet aan het saldo op de lopende rekening.14 Netto verklaart het correct toekennen van besparingen van multinationals en buitenlandse beleggingen van Nederlandse pensioenfondsen volgens het IMF in 2020 1,4 procentpunt van het overschot op de lopende rekening.15

Het spaaroverschot van het mkb wordt voor een deel gedreven doordat uitgekeerde winsten van het mkb opmerkelijk laag zijn. DNB schrijft dat gemiddeld 49 procent van de winsten van niet-financiële vennootschappen in de periode 2000–2017 werden uitgekeerd als dividend, terwijl het in het eurogebied dit gemiddeld 83 procent betreft.16 Deze besparingen kunnen bijvoorbeeld plaatsvinden uit voorzorg en als buffer voor tegenvallende bedrijfsresultaten. Ook kunnen deze besparingen duiden op knelpunten in de kredietverlening voor het mkb. Verder kunnen deze besparingen ook deels fiscaal gedreven zijn. Door liquide middelen als lening aan de eigen vennootschap te onttrekken in plaats van als dividend uit te laten keren of loon te genieten, wordt belastingheffing op dat moment voorkomen. Met het wetsvoorstel excessief lenen bij eigen vennootschap wordt de fiscale prikkel tot winstinhouding beperkt door excessieve leningen euro van een eigen vennootschap te ontmoedigen door meerdere van leningen boven € 500.000 in de vorm van fictief regulier voordeel als inkomen uit aanmerkelijk belang in aanmerking beschouwd en belast met box 2-heffing.17 Als zodanig leidt dit tot een verschuiving van een deel van het spaaroverschot van bedrijven naar huishoudens, maar waarschijnlijk niet tot een noemenswaardige verandering in het nationaal spaaroverschot.18 Besparingen van huishoudens bestaan in belangrijke mate uit investeringen in woningen en de (deels verplichte) opbouw van pensioenen. Besparingen in woningen en pensioenen worden ten dele gedreven door fiscale faciliteiten. Daarnaast kunnen met name in tijden van crisis besparingen van huishoudens toenemen uit voorzorg, om onder meer mogelijke schokken in het inkomen op te vangen, en tijdens de COVID-19-crisis in belangrijke mate ook door zogenoemde gedwongen besparingen doordat contactbeperkingen gepaard gingen met minder bestedingsmogelijkheden. Als zodanig namen huishoudbesparingen aanzienlijk toe, al is de verwachting dat dit effect van tijdelijke aard is en huishoudbesparingen over de middellange termijn terugkeren naar het pre-crisis niveau.19

De bijdrage van de overheid is gereflecteerd in het begrotingssaldo (zie figuur 2). In de jaren voorafgaand aan de COVID-19-crisis droeg de overheid als gevolg van een begrotingsoverschot bij aan het overschot op de lopende rekening, maar dit is door de crisis omgeslagen in een fors tekort. Als zodanig heeft het begrotingsbeleid momenteel een neerwaarts effect op het lopenderekeningoverschot. Volgens de MLT-raming van het CPB zal het begrotingssaldo in ieder geval tot en met 2025 negatief blijven en daarmee dempend werken op het Nederlands lopenderekeningoverschot.20

Verdere factoren die het Nederlands saldo op de lopende rekening verklaren zijn, onder andere: 1) het relatief hoge inkomensniveau en 2) de vergrijzing van de Nederlandse bevolking.21 Landen met een hoog inkomensniveau hebben doorgaans een lager groeipotentieel dan landen met een laag inkomensniveau. Daarom zijn de opbrengsten uit investeringen in landen met lage inkomens vaak relatief hoger, en vloeit kapitaal uit besparingen van landen met hoge inkomens naar landen met lage inkomens. Dit heeft een opwaarts effect op het saldo van de lopende rekening. Daarnaast heeft vergrijzing een opwaarts effect op de lopende rekening: huishoudens zullen eerst meer sparen ter opbouw van de pensioenvoorziening om vervolgens minder te sparen wanneer men zelf met pensioen gaat.

Beoordeling van het saldo op de lopende rekening door het IMF en de Europese Commissie

Het IMF monitort en beoordeelt jaarlijks de externe posities van landen in haar «External Sector Report». Op basis van een model schat het IMF in welke mate het saldo op de lopende rekening te relateren is aan fundamentele kenmerken en resultaten in de economie. Het IMF beoordeelt het Nederlandse saldo op de lopende rekening als hoger («stronger») dan het niveau dat te relateren is aan economische fundamenten.22 Het IMF geeft daarbij aan dat de beoordeling van de Nederlandse externe positie moeilijk is vanwege de positie van Nederland als financieel centrum en hub voor internationale handel.

Het IMF becijfert het overschot op de lopende rekening op 7,5% bbp in 2020, na een correctie voor de conjunctuur. Het IMF-model wijst daarvan vervolgens 3,4 procentpunt toe aan economische variabelen. De resterende 4,0 procentpunt kan niet worden verklaard. Op dat onverklaarde deel doet het IMF een aantal correcties vanwege het effect van specifieke omstandigheden en karakteristieken van de Nederlandse economie. Dit betreft – 0,2 procentpunt voor effecten gerelateerd aan de coronacrisis en – 1,4 procentpunt voor het effect van kapitaalaccumulatie van bedrijven met buitenlandse aandeelhouders, waarbij het voordeel niet aan Nederlandse UBOs toe te schrijven is. Van het overschot blijft daarmee een onverklaarde 2,4% bbp over. De beoordeling van het IMF die daaruit volgt is verbeterd ten opzichte van voorgaande jaren.

De Europese Commissie wijst in het kader van de macro-economische onevenwichtigheden procedure (MEOP) regelmatig op het Nederlandse saldo op de lopende rekening. In het diepteonderzoek naar de Nederlandse economie uit 2021 kenmerkte de Europese Commissie het saldo op de lopende rekening de afgelopen jaren als onevenwichtig en sprak de verwachting uit dat het saldo hoog blijft.23 In het recente Alert Mechanism Report kondigt de Europese Commissie ook voor het aankomende jaar een diepteonderzoek aan naar het Nederlandse saldo op de lopende rekening.24 De Commissie erkent dat het saldo een substantiële daling zag in 2020 naar 7,0% bbp, maar stelt dat het driejarig gemiddelde van 9,1% bbp ruim boven de drempelwaarde van 6,0% bbp zit. Daarbij wijzen zij met name op de consistent hoge besparingen in Nederland.

Het is op het niveau van individuele beleidsmaatregelen moeilijk te kwantificeren wat het causale effect op de lopende rekening is. Wel is duidelijk dat beleid dat zorgt voor een verschuiving van sparen naar consumeren en investeren, tegelijkertijd ook het saldo op de lopende rekening zal verlagen. Het is echter daarmee niet wenselijk om maatregelen enkel met het oog op het saldo lopende rekening te nemen, maar wel verstandig om verstoringen die mogelijk ten grondslag liggen aan het overschot weg te nemen. Instituties adviseren Nederland overigens ook niet om te sturen op het overschot op de lopende rekening. De unieke karakteristieken van de Nederlandse economie spelen een rol, maar ook beperkingen in het onderzoek naar de precieze oorzaken van het overschot en het formuleren van effectieve en doelmatige handelingsperspectieven. Bij beleidskeuzes op terreinen die te relateren zijn aan het saldo op de lopende rekening spelen daarnaast vaak veel andere overwegingen naast het saldo op de lopende rekening zelf.

Gegeven de analyses van onder andere de Europese Commissie en het IMF neemt het kabinet wel maatregelen die als mogelijk positief neveneffect het saldo op de lopende rekening verminderen. Het Nederlandse begrotingsbeleid is expansief om de economie te ondersteunen in de crisis, passend bij de huidige stand van de conjunctuur, zo oordeelt ook de European Fiscal Board, het IMF en de Europese Commissie.25 Tegelijkertijd is het saldo op de lopende rekening nog steeds relatief hoog ten opzichte van andere landen. Verdere maatregelen die het positief saldo op de lopende rekening eventueel kunnen verlagen zijn aan een volgend kabinet.

Tot slot wil ik opmerken dat het Nederlands saldo op de lopende rekening niet direct impliceert dat andere landen nadeel ondervinden. Het feit dat Nederland ten opzichte van een ander land relatief meer exporteert dan importeert gaat niet ten koste van de welvaart van deze handelspartner. Handel op zichzelf leidt immers tot welvaartswinst, bijvoorbeeld door lagere prijzen en meer gevarieerd aanbod voor consumenten. Ook profiteren ondernemers van grotere afzetmarkten en mogelijkheden tot specialisatie.

De Minister van Financiën, W.B. Hoekstra

Raad van State, Advies Miljoenennota 2022 en rapportage begrotingstoezicht (september 2021). Kamerstuk 35 925, nr. 3

CPB, A Fresh Look at the Dutch current account surplus and its driving forces (september 2019). Link.

CPB, A Fresh Look at the Dutch current account surplus and its driving forces (september 2019). Link.

Wederuitvoer gaat om goederen die oorspronkelijk zijn ingevoerd en in (vrijwel) onbewerkte staat het land weer verlaten. Zie ook DNB, Overschot op lopende rekening fors lager in 2020 (april 2021).

Er wordt waarde toegevoegd in wederuitvoer wanneer de uitvoerprijs hoger is dan de invoerprijs. Enkel in dit geval is er sprake van een effect op de lopende rekening.

DNB, Het spaaroverschot van Nederlandse bedrijven ontrafeld, Occasional Study (8 december 2019). Link.

DNB, Het spaaroverschot van Nederlandse bedrijven ontrafeld, Occasional Study (8 december 2019). Link.

Falata, A. F., D. Kadyrzhanova and J.W. Sim, Rising Intangible Capital, Shrinking Debt Capacity, and the US Corporate Savings Glut, Finance and Economics Discussion Series (2014). Link.

Gutiérrez, G. and T. Philippon, Investment-less Growth: an Empirical Investigation, NBER Working Paper Series, no 22897 (2016). Link.

IMF, External Sector Report 2021: The Netherlands Economy Assessment (augustus 2021). Link.

DNB, Het spaaroverschot van Nederlandse bedrijven ontrafeld, Occasional Study (8 december 2019). Link.

Voor het voorstel, zie: Kamerstuk 35 496, Wet excessief lenen bij eigen vennootschap. Op verzoek van de Staatssecretaris de behandeling van het wetsvoorstel uitgesteld in belang van de formatie. De beoogde inwerkingtreding is uitgesteld naar 1 januari 2023.

Zie: Adler G., Garcia-Macia D. en Krogstrup S., The Measurement of External Accounts (2019), IMF Working Paper WP/19/132.

CPB, A Fresh Look at the Dutch current account surplus and its driving forces (september 2019), p. 18. Link.

IMF, External Sector Report 2021: The Netherlands Economy Assessment (augustus 2021). Link.

Zie ook Kamerbrief: Kabinetsreactie op het lentepakket 2021 van het Europees Semester. Kamerstuk 21 501-20, nr. 1702

European Fiscal Board, Assessment of the Fiscal Stance Appropriate for the euro area in 2022 (juni 2021); IMF, External Sector Report 2021: The Netherlands Economy Assessment (augustus 2021); Europese Commissie, 2021 Autumn Forecast (2021).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35925-IX-13.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.