Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35799 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 19 mei 2021

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 23 april 2021 voorgelegd aan de Staatssecretaris van Financiën. Bij brief van 18 mei 2021 zijn ze door de Staatssecretaris van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De fungerend voorzitter van de commissie, Tielen

Adjunct-griffier van de commissie, Freriks

Vraag 1

Hoe vaak is het speciale servicenummer voor gedupeerden die door schuldeisers worden opgejaagd inmiddels gebeld? Om hoeveel individuele gevallen gaat het?

Vraag 2

In hoeveel van de gevallen waarin wordt gebeld naar het speciale servicenummer voor gedupeerden die door schuldeisers worden opgejaagd, wordt een oplossing gevonden die ertoe leidt dat gedupeerden niet meer worden opgejaagd door schuldeisers? In hoeveel gevallen is geen oplossing gevonden en waarom niet?

Antwoord op vraag 1 en 2

Er zijn de afgelopen maand (april) 66 van dergelijke individuele gevallen/calls geregistreerd. Deze zaken worden doorgezet naar de Taskforce voor individuele beoordeling en naar de teams Acute Nood / Brede hulp. Vanuit deze teams worden ouders ook doorgeleid naar gemeenten. De komende weken zal in kaart gebracht worden of het gelukt is tot een blijvende oplossing voor de gedupeerde ouders te komen. In een volgende Voortgangsrapportage Kinderopvangtoeslag zal ik uw Kamer hier nader over informeren.

Vraag 3

Hoeveel schuldeisers werken niet mee aan de oproep om niet achter gedupeerden aan te gaan? Wat gaat u hiertegen doen?

Antwoord op vraag 3

Schuldeisers melden zich niet als ze hier geen gehoor geven aan deze oproep. Ouders kunnen zich wel melden, en dit hebben in april 66 ouders gedaan. Onder de antwoorden op vraag 1 en 2 kunt u lezen hoe hier mee wordt omgegaan.

We zetten alles in het werk om schuldeisers en ouders te informeren.

De koepels van veelvoorkomende schuldeisers inclusief de beroepsvereniging van de incassobureaus hebben de boodschap om niet in te vorderen bij gedupeerde ouders (inclusief werkinstructie) doorgezet aan hun leden.

Alle ouders krijgen een brief waarmee ze kunnen aantonen dat ze gedupeerd zijn, en waarmee ze schuldeisers kunnen verzoeken invorderingen en incassopraktijken te stoppen.

Vraag 4

Kunt u toelichten wat u verstaat onder «nabetalingen toeslagen» die volgens de website van de Belastingdienst moeten worden opgegeven in box 3?

Antwoord op vraag 4

Hieronder wordt de toeslag verstaan die na de peildatum voor box 3 (1 januari van enig jaar) wordt uitbetaald, maar betrekking heeft op een berekeningsjaar van voor die peildatum. Hiermee wordt niet de compensatie in het kader van het herstel toeslagen bedoeld. Deze compensatie is namelijk geen toeslag en dus ook geen nabetaling van een toeslag. De compensatie in het kader van het herstel toeslagen gaat vanaf het moment van toekenning tot de box 3-bezittingen behoren. Ter compensatie van dit box 3-effect ontvangt de gedupeerde 1% extra compensatie als onderdeel van de compensatieregeling. Daarnaast geldt voor de compensatie gedurende de eerste drie jaar na toekenning een vermogenstoetsuitzondering. Hierdoor telt de compensatie in deze jaren niet mee voor de vermogenstoets voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. De kinderopvangtoeslag kent geen vermogenstoets.

Vraag 5

Kunt u uitsluiten dat de compensatie voor gedupeerden in box 3 valt en er derhalve belasting over moet worden betaald én het recht op toeslagen lager uitvalt/wegvalt?

Antwoord op vraag 5

De compensatie voor gedupeerden valt in box 3 als deze op 1 januari volgend op het jaar van toekenning nog niet is uitgegeven. Ter compensatie van het box 3-effect ontvangt de gedupeerde 1% extra compensatie als onderdeel van de compensatieregeling. Daarnaast geldt voor de compensatie gedurende de eerste drie jaar na toekenning een vermogenstoetsuitzondering. Hierdoor telt de compensatie in deze jaren niet mee voor de vermogenstoets voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget. De kinderopvangtoeslag kent geen vermogenstoets.

Vraag 6

Wanneer een vermogenscomponent als «bijzonder vermogen» wordt aangemerkt, betekent dit dan dat er geen box 3-belasting over is verschuldigd, betekent het dat dit vermogen niet meetelt bij de berekening of er recht bestaat op toeslagen of betekent het beide?

Antwoord op vraag 6

Bijzonder vermogen is het box 3-vermogen waarvoor een vermogenstoetsuitzondering geldt. Via de vermogensrendementsheffing kan dit vermogen leiden tot een hoger belastbaar inkomen. Bijzonder vermogen telt echter niet mee voor de vermogenstoets voor de huurtoeslag, de zorgtoeslag en het kindgebonden budget.

Vraag 7

Worden schulden bij het Centraal Justitieel Incassobureau (CJIB) ook kwijtgescholden?

Vraag 8

Worden vorderingen van het landelijk incassocentrum ook kwijtgescholden?

Antwoord op vraag 7 en 8

Bij het CJIB worden administratieve verkeersboetes1 inclusief verhogingen kwijtgescholden. Het uitgangspunt dat het CJIB hier hanteert is dat de herstelregelingen de gedupeerden een nieuwe schuldenvrije start moet geven. Bij lichte verkeersovertredingen die administratiefrechtelijk worden afgedaan wordt het verdedigbaar geacht de boetes kwijt te schelden. Bij strafrechtelijke veroordelingen niet. Vorderingen voor strafrechtelijke veroordelingen worden niet kwijtgescholden, alleen de bijkomende kosten en verhogingen voor niet op tijd betalen.

Alle vorderingen van het Landelijk Incassocentrum worden kwijtgescholden. De kwijtschelding van deze schulden volgt het proces van het kwijtschelden van de belasting- en toeslagenschuld.

Vraag 9

Hoeveel ouders hebben publieke schulden? Om hoeveel schuld gaat het in totaal en gemiddeld?

Antwoord op vraag 9

Zoals ik in mijn Kamerbrief2 van 8 april jl. heb toegelicht, beschik ik op dit moment niet over een volledig overzicht van alle publieke schulden van gedupeerden en hun partners. Dit is mede het gevolg van het feit dat mogelijk nog niet alle gedupeerden zich hebben aangemeld bij UHT, getuige het feit dat nog iedere week nieuwe aanmeldingen binnenkomen. Het exacte totaalbedrag van de schulden is, om de redenen die ik hierboven heb genoemd, nu niet vast te stellen. Het is goed om te benadrukken dat de voorliggende Tweede incidentele suppletoire begroting inzake kwijtschelding publieke schulden toeslagengedupeerden alleen de verwachte budgettaire gevolgen van het kwijtschelden van de Belastingschulden betreft, alsmede de verwachte dervingen op kosten vervolging, belastingrente en boetes. De budgettaire effecten van het kwijtschelden van andere publieke schulden worden verantwoord door de betreffende betrokken departementen.

Vraag 10

Wat gebeurt er met ouders die zich niet melden?

Antwoord op vraag 10

Na de aankondiging van de Catshuisregeling eind december, hebben zich al ongeveer 25.000 ouders gemeld die menen gedupeerd te zijn. Dat is bovenop het aantal ouders dat zich al eerder meldde bij de Herstelorganisatie. Het totaal aantal ouders dat zich gemeld heeft komt daarmee boven de 35.000. Alle ouders die UHT zelf in beeld heeft zijn actief benaderd met een oproep om zich aan te melden. Ouders die niet in beeld zijn zullen zich actief moeten melden om geholpen te kunnen worden. Zij kunnen dit nog tot 1 januari 2024 doen, en komen dan nog volledig in aanmerking voor de herstelregelingen en daarmee ook voor kwijtschelding van schulden.

Vraag 11

Wat moeten mensen zelf doen om voor kwijtschelding in aanmerking te komen?

Antwoord op vraag 11

Als is vastgesteld dat de ouder tot de groep gedupeerden behoort, zijn de regelingen met betrekking tot schulden van toepassing. De ouder hoeft zich dan niet nogmaals te melden voor de kwijtschelding van publieke schulden. Hetzelfde geldt voor toeslagpartners. De publieke schulden worden kwijtgescholden zonder dat de gedupeerde ouder daar zelf actie voor hoeft te komen.

Voor het oplossen van private schulden moet mogelijk een andere aanpak worden gehanteerd. Op dit moment wordt hiervoor een proces ontworpen waarin de ouder zo goed mogelijk wordt begeleid.

Vraag 12

Onder welke voorwaarden mag de Belastingdienst schulden verrekenen? In hoeverre vallen lokale schulden, zoals die bij kredietbanken, hier onder?

Antwoord op vraag 12

In algemene zin kan een te betalen belastingaanslag worden verrekend met een belastingteruggaaf. Een te betalen belastingaanslag kan niet zonder toestemming van de belastingschuldige zelf worden verrekend met Toeslagen. Een terugvordering (huur, zorg en kinderopvangtoeslag) kan echter wel verrekend worden met een belastingteruggaaf.

Er wordt in alle gevallen uitsluitend verrekend met schulden van Belastingdienst en/of Toeslagen. Er wordt door de Belastingdienst niet verrekend met lokale schulden of schulden van andere instanties.

Vraag 13

Welke publieke schulden blijven er nog over wanneer dit wetsvoorstel is bekrachtigd?

Antwoord op vraag 13

Alle publieke schulden die materieel betrekking hebben op de periode tot en met 31-12-2020 worden kwijtgescholden. Schulden die materieel betrekking hebben op de periode na 1-1-2021 worden niet kwijtgescholden. Over het algemeen worden schulden die zijn ontstaan door aantoonbare fraude of evident misbruik niet kwijtgescholden.

Daarnaast zijn er een aantal specifieke vorderingen bij publieke uitvoeringsorganisaties die niet worden kwijtgescholden. Gedupeerde ouders worden hierover op individueel niveau geïnformeerd door de uitvoeringsorganisatie, als dit voor hen aan de orde is.

CJIB scheldt strafrechtelijke vorderingen niet kwijt (wel eventuele ophogingen voor niet betalen). Dit zijn veroordelingen waar een rechter een vonnis heeft gewezen of een officier van justitie een straf heeft opgelegd.

Daarnaast zijn er een aantal weinig voorkomende vorderingen die in principe niet worden kwijtgescholden. Wel is hiervoor een hardheidsclausule opgenomen, waardoor bij schrijnende gevallen kan worden onderzocht of de ontstane schuld een direct verband heeft met de problematiek rond de kinderopvangtoeslag.

Voorbeelden daarvan zijn een enkele specifieke vorderingen bij DUO, zoals vorderingen van vrijwillig verzekerden en vorderingen in EU- of verdragsverband, of schulden in de sociale zekerheid met staatssteunaspecten.

Het is goed om te benadrukken dat de voorliggende ISB slechts een begrotingswet betreft. De ISB vormt daarmee niet de juridische grondslag voor het kwijtschelden van publieke schulden en er bestaat geen directe causale relatie tussen het bekrachtigen van dit wetsvoorstel en het realiseren van de publieke schuldenoplossing.

Vraag 14

Welke voorwaarden stellen gemeenten en waterschappen aan het kwijtschelden van publieke schulden?

Antwoord op vraag 14

Voor de VNG is het belangrijk dat er op korte termijn een brede strategie komt voor een oplossing voor álle schulden (welke dan ook) van de gedupeerde ouders. Zij vinden dat er een duidelijke regeling moet komen voor de schulden bij publieke en private schuldeisers, maar ook voor vele informele schulden die gedupeerde ouders hebben bij familie en vrienden. VNG en gemeenten hebben aangegeven graag betrokken te worden in de uitwerking van een brede schuldenaanpak, zodat kwijtschelden van publieke vorderingen er niet alleen maar toe leidt dat private schuldeisers eerder aan de beurt zijn, maar dat er ook daadwerkelijk een robuuste oplossing wordt geboden. Daarbij willen zij heldere afspraken met het Rijk over de compensatie aan gemeenten, zodat alle gemaakte kosten door het Rijk gecompenseerd worden. Verder vindt de VNG het van groot belang om heldere en uniforme afspraken te maken over de juridische grondslag, welke vorderingen worden kwijtgescholden en dat er adequate gegevensuitwisseling wordt gerealiseerd om dit mogelijk te maken.

De Unie van Waterschappen heeft de volgende, vergelijkbare, voorwaarden gesteld:

1. De juridische grondslag voor de gegevensuitwisseling moet goed geregeld zijn.

2. Duidelijkheid over hoe het rijk met de vorderingen van private schuldeisers omgaat.

3. Financiële compensatie voor de belastingschulden die niet meer kunnen worden geïnd en voor de uitvoeringskosten.

Vraag 15

Hoeveel had u in eerste instantie begroot voor personele uitgaven en op hoeveel (potentiële) gedupeerden was die begroting gebaseerd?

Vraag 16

Op hoeveel (extra) fte was de initiële begroting gebaseerd, kunt u onderscheid maken tussen inhuur externen en eigen personeel?

Vraag 18

Op hoeveel fte per (potentiële) gedupeerde was de initiële begroting gebaseerd?

Antwoord op vraag 15, 16 en 18

Bij de vastgestelde incidentele suppletoire begroting inzake Herstel Toeslagen3 van februari jl. bedroeg de begroting voor uitvoeringsmiddelen, waaronder personele uitgaven, in 2021 en 2022 cumulatief circa 230 miljoen euro. Deze begroting was gebaseerd op een verwacht aantal gedupeerden van 25.000. Met deze middelen kan gemiddeld circa 800 fte ingezet worden voor de hersteloperatie in 2021 en 2022, verdeeld over UHT en de betrokken ketenpartners zoals de Belastingtelefoon. Hiervan zal naar verwachting 2/3 externe inhuur en circa 1/3 eigen personeel betreffen.

Vraag 17

Wat is de actuele stand van zaken bij de gesprekken met private schuldeisers, zoals energieleveranciers en woningcorporaties, voor een oplossing voor de groep gedupeerde ouders die niet in een Wet schuldsanering natuurlijke personen (WSNP)- of Minnelijke schuldsanering natuurlijke personen (MSNP)-traject zitten?

Antwoord op vraag 17

Zoals toegezegd zoek ik naar een brede oplossing voor de private schulden van gedupeerden. Ik ben nog in goed overleg met (vertegenwoordigers van) private schuldeisers, de VNG en andere betrokken partijen om een geschikte oplossing vast te stellen. Ik hoop uw Kamer spoedig nader te kunnen informeren over deze regeling en de afspraken die gemaakt zullen worden met de betrokken partijen.

Vraag 18

Op hoeveel fte per (potentiële) gedupeerde was de initiële begroting gebaseerd?

Antwoord op vraag 18

Zie het antwoord op vraag 15, 16 en 18.

Vraag 19

Hoe worden mogelijke verschillen tussen deze ramingen en de daadwerkelijke uitgaven gemonitord? Hoe wordt daarover gerapporteerd?

Antwoord op vraag 19

Deze uitgaven worden via de reguliere begrotingscyclus van het Ministerie van Financiën gemonitord. Het parlement wordt hier middels de reguliere begrotingsmomenten (Ontwerpbegroting, 1e suppletoire begroting, 2e suppletoire begroting, Slotwet en Jaarverslag) en eventuele incidentele begrotingswetten over geïnformeerd en kan hiermee haar budgetrecht uitoefenen. Daarnaast wordt het parlement over de budgettaire stand van zaken geïnformeerd in de tweemaandelijkse Voortgangsrapportage Kinderopvangtoeslag (VGR KOT). Hierin wordt ook gerapporteerd over de voortgang van de daadwerkelijke uitgaven.

Vraag 20

Hoe verklaart u dat de kwijt te schelden schulden bij gemeenten, waterschappen en de Dienst Uitvoering Onderwijs (DUO) relatief hoog zijn?

Antwoord op vraag 20

Deze ramingen zijn opgemaakt door het Ministerie van Binnenlandse Zaken en Koningsrelaties (BZK) en het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW). Een mogelijke verklaring dat de ramingen hoger zijn dan door sommigen verwacht, kan zijn dat de departementen geen «afslagpercentage» gebruiken voor schulden die sowieso oninbaar zouden zijn. Voor een gedetailleerd begrip van de ramingen verwijs ik u naar de incidentele suppletoire begrotingen inzake de kwijtschelding van publieke schulden van BZK en OCW.

Vraag 21

Op hoeveel (potentiële) gedupeerden is de huidige voorliggende tweede incidentele suppletoire begroting gebaseerd?

Vraag 22

Op hoeveel (extra) fte is de voorliggende begroting gebaseerd, kunt u onderscheid maken tussen inhuur externen en eigen personeel?

Vraag 23

Op hoeveel fte per (potentiële) gedupeerde is de voorliggende begroting gebaseerd?

Vraag 33

Hoe zijn de extra voorziene personele uitgaven opgebouwd? Betreft het nieuw personeel of wordt personeel van elders in de Belastingdienst ingezet? Is dit inclusief opleiding nieuw personeel?

Vraag 35

Kunt u aangeven waaruit de onvoorziene uitvoeringslast, aangaande personele uitgaven, voor de Belastingdienst exact bestaat en tevens nader toelichten in hoeverre deze uitvoeringslast daadwerkelijk onvoorzien was?

Antwoord op vraag 21, 22, 23, 33 en 35

De Tweede incidentele suppletoire begroting Financiën 2021 inzake kwijtschelding publieke schulden toeslagengedupeerden4 is gebaseerd op een verwacht aantal gedupeerden van 25.000. Een deel van deze gedupeerden heeft naar verwachting kwijt te schelden publieke schulden bij de Belastingdienst of Toeslagen.

Voor het kwijtschelden van de publieke schulden bij de Belastingdienst of Toeslagen is in de begroting voor additionele personele uitgaven in 2021 en 2022 rekening gehouden met cumulatief circa 3 miljoen euro. De uitvoering van het kwijtschelden van de publieke schulden zal naar verwachting plaatsvinden door inzet van externe inhuur/uitzendkrachten. Hiervoor is gekozen vanwege de tijdelijke aard van de werkzaamheden. Met deze middelen kan de Belastingdienst circa 25 fte inzetten. Dit betekent circa 1.000 gedupeerden per fte, waarvan niet elke gedupeerde een door de Belastingdienst of Toeslagen kwijt te schelden publieke schuld heeft. Op de totale werkstroom wordt een mix van ervaren personeel dat reeds gefinancierd is en extra personeel dat gefinancierd wordt uit deze additionele middelen ingezet.

De onvoorziene uitvoeringslast bestaat uit extra gevraagde activiteiten en handmatige verwerking van de kwijtschelding in de systemen van de Belastingdienst of Toeslagen. Deze waren niet voorzien ten tijde van het opmaken van de Ontwerpbegroting 2021 die afgelopen Prinsjesdag aan uw Kamer is voorgelegd.

Vraag 24

Kunt u nader toelichten waarom de begroting oploopt en er steeds meer geld wordt uitgegeven aan personeel, terwijl de (compensatie)regeling voor gedupeerden meerdere keren is vereenvoudigd?

Antwoord op vraag 24

Het programma- en uitvoeringsbudget is sinds voorjaar 2020 meermaals toegenomen omdat het compensatie- en herstelbeleid continu en nog altijd in ontwikkeling is. Zo is recent nog besloten tot het kwijtschelden van publieke schulden van gedupeerden, wat heeft geresulteerd in niet eerder voorziene programma- en uitvoeringskosten.

Met de forfaitaire € 30.000-compensatieregeling en de bijbehorende «lichte toets» kunnen gedupeerden sneller geholpen worden en is de compensatieregeling verbreed. Echter wordt nog steeds aan alle gedupeerden een integrale beoordeling aangeboden, waardoor de nieuwe regeling niet leidt tot minder programma- en uitvoeringskosten. De lichte toets en de € 30.000-regeling vormen dus additionele uitvoeringslasten en uitgaven ten opzichte van het eerder voorgenomen en begrootte beleid.

Vraag 25

Wat zouden in het algemeen, en dus niet met betrekking tot dit voorstel om publieke schulden kwijt te schelden, de budgettaire gevolgen zijn als de Kamers een uitgave waarbij het kabinet zich baseert op artikel 2.27 lid twee van de Comptabiliteitswet 2016 niet autoriseert?

Antwoord op vraag 25

Nieuw beleid mag in beginsel niet in uitvoering worden genomen zolang de suppletoire begrotingswet niet is geautoriseerd. Artikel 2.27, tweede lid, van de Comptabiliteitswet 2016 biedt hiertoe een uitzondering. Bij een beroep op onderhavig artikellid gelden twee voorwaarden:

1. Uitstel van de uitvoering is, naar het oordeel van de Minister, niet in het belang van het Rijk (de maatregel moet dus een spoedeisend karakter hebben); en

2. De betrokken Minister dient de Staten-Generaal vooraf te informeren.

Indien aan beide voorwaarden wordt voldaan ontstaat de mogelijkheid om verplichtingen aan te gaan en/of uitgaven te doen. De tweede voorwaarde biedt de Staten-Generaal de mogelijkheid om zich uit te spreken over voorgenomen beleid, nog voordat verplichtingen worden aangegaan en/of uitgaven gedaan. Hiermee wordt vooruitlopend op de formele autorisatie tegemoetgekomen aan het materieel budgetrecht.

Indien de Staten-Generaal zich niet uitspreekt over voorgenomen beleid, maar, nadat verplichtingen zijn aangegaan en/of uitgaven zijn gedaan, niet instemt met de suppletoire begrotingswet stopt het aangaan van verplichtingen en het doen van uitgaven vanaf dat moment. Door gebruik te maken van het tweede lid van artikel 2.27 van de Comptabiliteitswet 2016 neemt de verantwoordelijke Minister een risico door vooruitlopend op autorisatie reeds te starten met het in uitvoering nemen van beleid. Op basis van artikel 4.6 Comptabiliteitswet 2016 is elke Minister bevoegd om voor het beleid en de bedrijfsvoering in zijn begroting een privaatrechtelijke overeenkomst aan te gaan. Deze ministeriële bevoegdheid staat echter los van het budgetrecht. Een gesloten overeenkomst of een aangegane verplichting die door bevoegd gezag is aangegaan is juridisch geldig, ook al heeft het parlement zich nog niet uitgelaten over de onderliggende begroting waarin de uitgaven zijn opgevoerd. De Minister legt verantwoording aan het parlement af over de aangegane verplichtingen en gedane uitgaven. Mocht een van de Kamers of beide Kamers deze uitgave niet goedkeuren, dan is de Staat der nederlanden juridisch gebonden aan de aangegane verplichtingen en de daaruitvoortvloeiende uitgaven.

Vraag 26

Bestaan de extra personele uitgaven exclusief uit externe inhuur? Kunt u specificeren welk deel is gereserveerd voor eigen personeel, externe inhuur en overig personeel?

Antwoord op vraag 26

Deze extra uitvoeringslast voor het kwijtschelden van publieke schulden bij de Belastingdienst of Toeslagen wordt naar verwachting met externe inhuur opgevangen. Het is lastig op korte termijn eigen personeel te vinden voor deze werkzaamheden. Daarnaast zijn de werkzaamheden van tijdelijke aard.

Vraag 27

Welke criteria worden gebruikt bij de lichte toets?

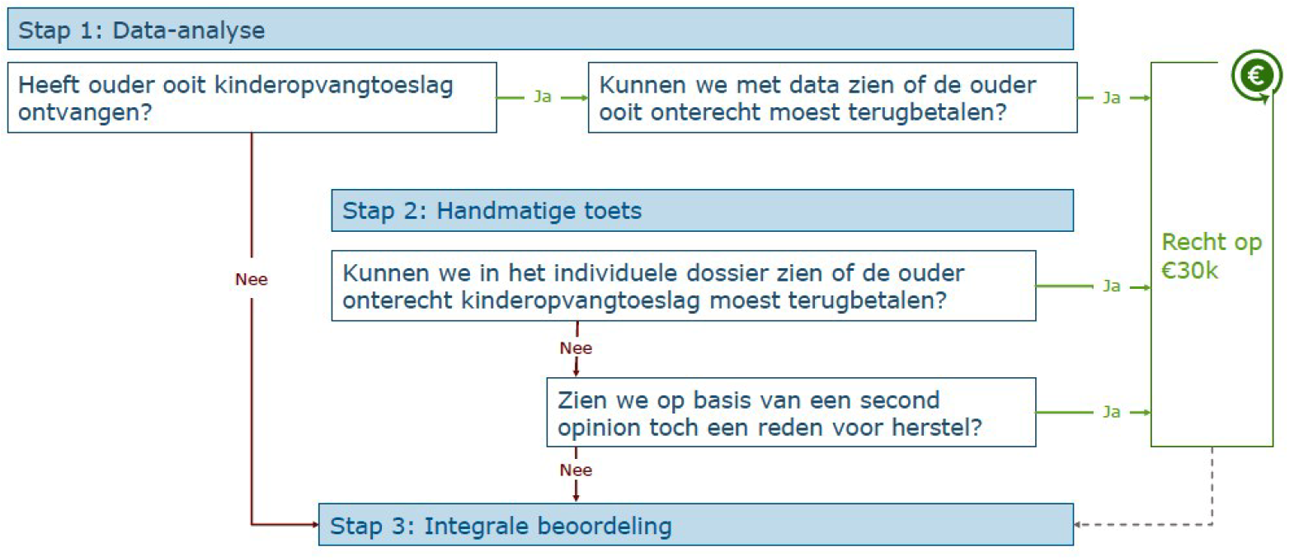

Antwoord op vraag 27

De lichte toets bestaat uit twee stappen. Allereerst data-analyse waarbij in systemen wordt gekeken of een ouder ooit kinderopvangtoeslag heeft ontvangen en of deze ooit onterecht moest terugbetalen (zie afbeelding).

Het uitvoeren van de handmatige toets is in een stappenplan opgesteld. We zoeken daarbij nadrukkelijk naar aanknopingspunten om te kunnen vaststellen dat een ouder in aanmerking komt voor de € 30.000. Wanneer in een van de hieronder genoemde stappen blijkt dat de ouder in aanmerking komt voor uitbetaling van € 30.000, behoeven de andere stappen niet meer gezet te worden.

– Heeft er een ongerechtvaardigde stopzetting KOT zonder voorafgaande individuele beoordeling (zachte stop) plaatsgehad?

– Is er sprake geweest van een terugvordering in enig jaar van minimaal € 1.500? Zo ja, zag de terugvordering op:

• het niet volledig betalen van de opvangkosten (eigen bijdrage), of

• het onvoldoende aangetoond hebben van het betalen van de opvangkosten (eigen bijdrage), of

• het aanwezig zijn van een kleine formele tekortkoming (bijv. ontbreken handtekening, ontbreken enkele bewijsstukken).

– Is er sprake van een brede uitvraag?

• Heeft de ouder een vraagbrief ontvangen met het verzoek bewijsstukken aan te leveren?

• Is er afgewezen vanwege non response?

– Is er een rappel verzonden aan de ouder nadat deze niet gereageerd heeft?

Vraag 28

Wat is de meest recente planning voor het uitvoeren van de integrale beoordeling? Hoeveel ouders zullen naar verwachting na de lichte toets ook willen dat hun situatie integraal wordt beoordeeld?

Antwoord op vraag 28

De voorlopige planning is dat er tegen het einde van 2021 minimaal 8.500 ouders een integrale beoordeling hebben gehad. Vooraf is berekend dat ongeveer de helft van de ouders financieel volledig geholpen is met de tegemoetkoming van 30.000 euro. Alle ouders komen hier echt nog volledig voor in aanmerking. In de 7e Voortgangsrapportage KOT die in juni aan uw Kamer wordt aangeboden nemen we een nieuwe planning voor Q3 en Q4 2021 op.

Vraag 29

In de suppletoire begroting staat dat er 41,7 miljoen euro minder aan belastingontvangsten is als gevolg van het kwijtschelden van de relevante belastingschulden. Welke belastingen betreft dit?

Vraag 34

Welke belastingschulden van kinderopvangtoeslaggedupeerden worden precies kwijtgescholden? Betreft het naast inkomstenbelasting ook btw? Worden schenkingsbelastingen van mensen die door familie zijn geholpen de kinderopvangtoeslagschulden te doorstaan ook kwijtgescholden?

Antwoord op vraag 29 en 34

Cumulatief wordt een derving van belastingontvangsten verwacht van € 83,5 mln. in 2021 (€ 41,7 mln.) en 2022 (eveneens € 41,7 mln.). Dit betreft hoofdzakelijk de inkomensheffing, omzetbelasting/btw, loonheffingen, motorrijtuigenbelasting en premies zorgverzekeringswet.

De schenkbelasting wordt niet kwijtgescholden.

Vraag 30

In de suppletoire begroting staat dat er 11,2 miljoen euro aan kosten vervolging, belastingrente en boetes wordt verwacht. Waarom is dit bedrag in verhouding tot de derving aan daadwerkelijke belastingontvangsten zo hoog? Hoe verhoudt dit bedrag zich tot posten op andere begrotingen? En als gestopt wordt met invordering van de publieke schulden, verlaagt dit dan niet juist de uitgaven aan invorderingskosten?

Antwoord op vraag 30

In de suppletoire begroting staat dat er € 11,2 miljoen minder niet-belastingontvangsten worden verwacht. Het genoemde bedrag bestaat grotendeels (voor € 9,4 miljoen) uit gederfde vervolgingskosten. Dat zijn de tarieven die uit hoofde van de Kostenwet in rekening worden gebracht voor aanmaningen, dwangbevelen en andere invorderingsmaatregelen. Vervolgingskosten worden, behalve bij te laat betaalde belastingontvangsten, ook doorberekend bij te laat betaalde toeslagschulden. De verwachte derving van de totale kwijt te schelden belasting- en toeslagschulden betreft ruim tezamen € 210 mln. Deze derving is uitgesplitst zichtbaar in de incidentele suppletoire begrotingen van de andere betrokken departementen en is ook nader toegelicht in de Kamerbrief5 van 8 april j.l. Omdat in veel hersteldossiers sprake is van al langer lopende invorderingstrajecten, zijn ook de daarmee gepaard gaande vervolgingskosten opgelopen. Als gestopt wordt met de invordering van de belasting- en toeslagschulden, worden ook de vervolgingskosten kwijtgescholden.

Vraag 31

Waarom wordt in 2021 slechts 38,6 miljoen euro van de gereserveerde middelen overgeheveld van de begroting van Financiën naar de begroting van SZW voor het kwijtschelden van schulden, als de inschatting van 57,9 miljoen euro volgens de suppletoire begroting al te laag is?

Antwoord op vraag 31

In 2021 wordt 38,6 miljoen euro overgeboekt naar de begroting van SZW. In 2022 wordt nogmaals 19,3 miljoen euro overgeboekt naar de begroting van SZW (zie hiervoor tabel 2 in de memorie van toelichting bij de ISB). In totaal wordt daarmee een bedrag van 57,9 miljoen euro overgeboekt dat reeds gereserveerd stond op de begroting van Financiën. Het klopt dat de daadwerkelijk verwachte dervingen van het Ministerie van SZW hoger liggen dan deze € 57,9 mln. Het «tekort» dat na deze overboekingen resteert is door het Ministerie van SZW budgettair verwerkt middels hun tweede incidentele suppletoire begroting inzake kwijtschelding publieke schulden toeslagengedupeerden en diverse corona gerelateerde maatregelen6.

Vraag 32

Hoe verhoudt het kwijtschelden van 25 miljoen euro aan huurtoeslag, 11,7 miljoen euro aan kinderopvangtoeslag, 7 miljoen euro aan zorgtoeslag en 5,7 miljoen kindgebondenbudget zich tot de gemiddelde terugvorderingen binnen deze toeslagen en waarom wordt er ten opzichte van de omvang van de toeslagen relatief weinig kinderopvangtoeslag kwijtgescholden?

Antwoord op vraag 32

De genoemde bedragen betreffen de inschatting van de ontvangstenderving op de toeslagen in het jaar 2021 als gevolg van het kwijtschelden van terugvorderingen bij direct gedupeerden of hun huidige partner. Deze toeslagenvorderingen worden volledig kwijtgescholden.

Het aantal ouders dat in aanmerking komt voor kwijtschelding en de totale openstaande vorderingen die het betreft staan nog niet definitief vast. Ter illustratie: medio januari 2021 was een bedrag aan openstaande terugvorderingen kinderopvangtoeslag en kindgebonden budget van tezamen bijna € 180 miljoen in beeld bij ouders die mogelijk direct gedupeerd zijn. Het totaal aan openstaande terugvorderingen kinderopvangtoeslag en kindgebonden budget bedroeg per ultimo 2020 € 581 miljoen.

De budgettaire gevolgen zijn lager dan het totale bedrag aan kwijtgescholden vorderingen, omdat een deel van de betreffende vorderingen naar verwachting oninbaar zou zijn. Zoals in de 2e ISB van het Ministerie van SZW is opgenomen, bedragen de budgettaire gevolgen van het kwijtschelden van de kinderopvangtoeslagvorderingen in totaal ca. € 81 mln. in de periode 2021–2025. Dit is daarmee van alle kwijt te schelden toeslagenvorderingen de grootste post. Het bedrag van € 11,7 mln. waar in de vraag naar verwezen wordt, betreft slechts het budgettaire beslag voor het jaar 2021.

Vraag 33

Hoe zijn de extra voorziene personele uitgaven opgebouwd? Betreft het nieuw personeel of wordt personeel van elders in de Belastingdienst ingezet? Is dit inclusief opleiding nieuw personeel?

Antwoord op vraag 33

Zie het antwoord op vraag 21, 22, 23, 33 en 35.

Vraag 34

Welke belastingschulden van kinderopvangtoeslaggedupeerden worden precies kwijtgescholden? Betreft het naast inkomstenbelasting ook btw? Worden schenkingsbelastingen van mensen die door familie zijn geholpen de kinderopvangtoeslagschulden te doorstaan ook kwijtgescholden?

Antwoord op vraag 34

Zie het antwoord op vraag 29.

Vraag 35

Kunt u aangeven waaruit de onvoorziene uitvoeringslast, aangaande personele uitgaven, voor de Belastingdienst exact bestaat en tevens nader toelichten in hoeverre deze uitvoeringslast daadwerkelijk onvoorzien was?

Antwoord op vraag 35

Zie het antwoord op vraag 21, 22, 23, 33 en 35.

Het betreft hier boetes op basis van de wet administratiefrechtelijke handhaving verkeersvoorschriften, en niet om strafrechtelijke boetes.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35799-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.