Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35681 nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

Algemeen |

1 |

||

|

1. |

Inleiding |

1 |

||

|

2. |

Aanleiding en achtergrond van het voorstel |

2 |

||

|

3. |

Hoofdlijnen van het wetsvoorstel |

5 |

||

|

3.1. |

Tijdelijke aanpassing van de disconteringsvoet in verband met gewijzigde economische omstandigheden |

6 |

||

|

3.2. |

Tijdelijke buitenwerkingstelling van de beleidsdekkingsgraad |

8 |

||

|

4. |

Overwogen Alternatieven |

9 |

||

|

5. |

Gevolgen van het wetsvoorstel |

10 |

||

|

6. |

Uitvoerings- en handhavingsaspecten |

11 |

||

|

7. |

De ontwikkeling van de rentetermijnstructuur (RTS) |

11 |

||

|

8. |

Financieel |

12 |

||

|

II. |

Artikelsgewijs |

12 |

||

|

Bijlage: Kort historisch overzicht van de regelgeving over de disconteringsvoet |

14 |

|||

Het Nederlandse pensioenstelsel voor aanvullende pensioenen (tweede pijlerpensioen) is robuust en sociaal vormgegeven. Het stelsel kenmerkt zich door collectiviteit en solidariteit waardoor risico’s tussen deelnemers gedeeld kunnen worden en deelnemers hierdoor een stabieler pensioen kunnen hebben. Het overgrote deel van de Nederlandse werknemers bouwt – mede dankzij de verplichting daartoe – een aanvullend pensioen op. In vergelijking met andere Europese landen kent Nederland een sterk pensioenstelsel. In de afgelopen jaren zijn echter kwetsbaarheden van het pensioenstelsel blootgelegd. Zo is het pensioenstelsel erg gevoelig voor aanpassingen in de rente. De wetgever stelde zich bij de vaststelling van de Pensioenwet van 2006 ten doel een robuust pensioenstelsel in het leven te roepen. Dit stelsel heeft inderdaad de financiële en economische crisis, die kort na de invoering van de nieuwe wet losbarstte, goed doorstaan. Wel bleek gaandeweg dat het stelsel erg gevoelig was voor wijzigingen in de marktrente op basis waarvan de opgebouwde pensioenverplichtingen van een pensioenfonds berekend dienen te worden. De voortdurende daling van de marktrente maakte het in de ogen van de wetgever noodzakelijk maatregelen te nemen, die hebben geleid tot innerlijke tegenstrijdigheden in de structuur van het stelsel. Het huidige pensioenstelsel is niet bestand tegen de gevolgen van de extreem lage rente, die kenmerkend is voor de huidige situatie en waarschijnlijk ook voor de eerstkomende jaren. Dit is een gevolg van de unieke Nederlandse koppeling van de rekenrente voor de pensioenfondsen aan de risicovrije rente, waardoor de verplichtingen van pensioenfondsen worden overgewaardeerd. Wat daarbij expliciet opvalt is dat IORP I en IORP II de mogelijkheid bieden om uit te gaan van prudente rente of van prudent rendement. Nederland heeft daarbij als enige EU lidstaat de keus gemaakt om de rente bepalend te laten zijn.

Het gevolg is dat het grote vertrouwen in ons pensioenstelsel, dat traditioneel bij de deelnemers, gepensioneerden en in de media heeft bestaan, is aangetast. De – tot historisch ongekend laag niveau gedaalde – rente heeft geleid tot een sterke stijging van de verplichtingen van een pensioenfonds en dientengevolge tot een zeer lage dekkingsgraad bij vele pensioenfondsen. De rechten van deelnemers en gepensioneerden zijn de laatste jaren in reële termen al uitgehold door het achterwege blijven van indexatie. De aanspraken en rechten op pensioen van zeer velen dreigen bovendien te worden gekort, terwijl de daadwerkelijke rendementen op het pensioenkapitaal uitstekend zijn geweest1. Minister Wouter Koolmees van Sociale Zaken en Werkgelegenheid heeft bevestigd dat de regering de opvatting deelt dat «als de rente op nul procent of lager blijft, elk kapitaal gedekt stelsel dan in de problemen komt».2

In het beoogde nieuwe pensioenstelsel wordt de rentegevoeligheid van het huidige stelsel door de regering opgelost door het invoeren van een nieuw stelsel gebaseerd op de werkelijk betaalde premie en het werkelijk behaalde rendement. Dit stelsel biedt de mogelijkheid om behaalde rendementen veel directer tot uitdrukking te laten komen in de hoogte van de pensioenen. De waardering van de huidige pensioenverplichtingen wordt bij het «invaren» in het beoogde nieuwe stelsel echter gebaseerd op de ongekend lage risicovrije rente o.b.v. het Financieel Toetsingskader (hierna: FTK) van het huidige pensioenstelsel. Dit leidt tot een paradox, waarbij de regering voorstelt om de risicovrije rente in het nieuwe stelsel niet meer te gebruiken voor de waardering van pensioenverplichtingen maar nog wel voor de waardering van de huidige verplichtingen. De dreiging van pensioenkortingen op basis van het FTK van het bestaande pensioenstelsel blijft daardoor sterk aanwezig totdat pensioenfondsen de overgang naar het nieuwe stelsel hebben afgerond. Pas daarna worden de rendementen leidend. Gelet op de manipulatie van de rente, die de markt gedreven daling van de rente fors heeft versterkt, alsmede de goede beleggingsrendementen van de afgelopen decennia, is dat een onrechtvaardig uitgangspunt. De initiatiefnemer erkent dat de daling van de marktrentes ook heeft bijgedragen aan de positieve rendementen van pensioenfondsen en zal om die reden niet vragen om een bodemrente gelijk aan de vaste rekenrente die werd gehanteerd tot en met 2007.

Dit wetsvoorstel beoogt niet om gepensioneerden en deelnemers te compenseren voor de opgelopen indexatie-achterstand en evenmin om hen te verzekeren van indexatie in de komende jaren tot 2027. Dit wetsvoorstel beoogt «slechts» om de risico’s van kortingen gedurende de overgangsfase naar het beoogde nieuwe pensioenstelsel te verkleinen zo niet te voorkomen, zodat de invoering van het nieuwe stelsel niet wordt belast door maatschappelijke onrust als gevolg van rentemanipulatie en coronacrisis gerelateerde marktvolatiliteit. Daarnaast wil dit wetsvoorstel garanderen dat er op een redelijke wijze wordt ingevaren in het nieuwe stelsel en niet op het allerlaagste renteniveau. Het feit dat voor het vaststellen van de premie al jarenlang wordt uitgegaan van een veel hoger verwacht rendement dan de bodemrente zoals hier wordt voorgesteld, onderstreept zowel de wenselijkheid als de rechtvaardigheid van dit initiatief wetsvoorstel.

Dit wetsvoorstel beoogt een oplossing te bieden voor hiervoor genoemde onrechtvaardige uitgangspunt, waarbij de dreiging van pensioenkortingen op basis van het FTK van het bestaande pensioenstelsel sterk aanwezig blijft totdat alle pensioenfondsen de overgang naar het nieuwe stelsel in 2026 hebben afgerond. De rechtvaardigheid van dit doel wordt onderstreept door het ontwerp van het pensioenakkoord, omdat de koppeling van de waardering van pensioenverplichtingen aan de risicovrije rente in het akkoord al wordt doorbroken. De waardering van pensioenverplichtingen op basis van andere parameters is hierdoor niet alleen wenselijk voor de doelgroepen maar ook logisch en rechtvaardig op basis van het ontwerp van het nieuwe pensioenstelsel. De beoogde projectierendementen binnen het toekomstige stelsel worden gebaseerd op reële rendementsverwachtingen van breed samengestelde beleggingsportefeuilles. Het vasthouden aan de rekenregels van het FTK tot en met het moment van overgang is dan, zeker in het licht van de rekenregels van het toekomstige stelsel, niet redelijk en niet billijk.

De huidige extreem lage marktrente is een wereldwijd fenomeen. Het monetaire beleid van de Europese Centrale Bank (hierna: ECB) draagt echter fors bij aan de lage rente3, 4. In het navolgende wordt dit toegelicht. Sinds de analyses van De Nederlandse Bank (hierna: DNB) en het Centraal Planbureau (hierna: CPB) over de effecten van het beleid van de ECB op de rente, is de omvang en de reikwijdte van het ECB-beleid fors uitgebreid. Het ECB-beleid is erop gericht om het stimuleren van de economie en daarmee het inflatieniveau in Europa meer in lijn te brengen met de lange termijndoelstellingen inzake prijsstabiliteit. De combinatie van het FTK pensioenfondsen en het Quantitative Easing-beleid (hierna: QE-beleid) van de ECB leidt evenwel in Nederland tot een beperking van de consumptieve vraag door het korten c.q. niet indexeren van de pensioenen en daarmede tot een deflatoire impuls. Dit betekent dat de unieke Nederlandse koppeling van de risicovrije rente aan de rekenrente voor pensioenfondsen een optimale werking van het monetaire beleid ondermijnt. Om ervoor te zorgen dat ook in ons land het monetaire beleid leidt tot een stimulering van de effectieve vraag en tot verdere prijsstabiliteit, ligt het in de rede bij een dergelijk beleid de doorwerking naar de pensioenen tijdelijk te beperken, zodat er geen ondermijnende deflatoire effecten optreden.5

De ECB heeft in oktober 2020 reeds voor meer dan 2.800 mld. euro aan obligaties opgekocht6. Dat is bijna een derde van het totale marktvolume. In 2023 zal dit naar verwachting zijn opgelopen tot 50% of meer7. Een dergelijk omvangrijk opkoopprogramma leidt uiteraard tot hogere prijzen en daarmee tot lagere rentes. De rente is derhalve door het ingrijpen van de ECB beduidend lager dan alleen op basis van de vigerende kapitaalmarkt het geval zou zijn. DNB, ECB en het CPB hebben het effect van het monetaire beleid op de rente in 2016 en 2017 afzonderlijk gekwantificeerd op tussen 0,47% en 1,50%. Sindsdien hebben ongekende additionele monetaire ingrepen als gevolg van de coronacrisis de marktrentes nog veel verder verstoord. Zoals hiervoor reeds aangegeven is het onrechtvaardig om een ernstig verstoorde marktrente tot en met de overgang naar het beoogde nieuwe stelsel door te laten werken op de waardering van Nederlandse pensioenverplichtingen. Temeer omdat de doelstellingen van de ECB hiermee worden ondermijnd.

Het ligt derhalve in de rede om met deze bijzondere situatie, die bij de opstelling van de Pensioenwet niet was voorzien, rekening te houden. Hoewel het lastig te kwantificeren is hoe groot de impact van het QE-beleid van de ECB precies is, is er wel brede consensus dat het beleid van de ECB wel degelijk voor een aanmerkelijke daling van de rente heeft gezorgd. Het QE-beleid van de ECB is echter tijdelijk. Wanneer de ECB stopt met haar beleid van monetaire verruiming of kiest voor een andere methode dan het manipuleren van de rente, dan ligt het in de lijn der verwachting dat weer een stijging van de rente zal optreden. Voor pensioenfondsen betekent de dalende rente een verdere stijging van de waarde van de pensioenverplichtingen en daarmee een daling van de dekkingsgraad. De dalende dekkingsgraden zorgen ervoor dat er binnen afzienbare termijn wellicht fors gekort moet worden, met alle maatschappelijke onrust van dien.

Door het beleid van de ECB is er echter sprake van een forse incidentele factor binnen de huidige rente, terwijl het beoogde nieuwe pensioenstelsel een definitief einde zal maken aan de huidige rentegevoeligheid. Wanneer pensioenfondsen nu zware maatregelen moeten nemen, zoals kortingen vanwege een gemanipuleerde marktrente, dan is dit vanuit lange termijnperspectief erg onwenselijk. Het CPB heeft bovendien bevestigd dat bij een tijdelijke aanpassing van de disconteringsvoet nagenoeg geen generatie effecten optreden8.

Het uitgangspunt is marktwaardering van de verplichtingen. De RTS doet echter geen recht aan de breed georiënteerde en wereldwijd gespreide beleggingsportefeuilles van Nederlandse pensioenfondsen. Daar komt bij dat de huidige rentestand verstoord is zolang de ECB doorgaat met het QE-beleid. Het QE-beleid van de ECB is uitzonderlijk en het doorgeven van de effecten van het QE-beleid via het FTK is geen juridische verplichting. Integendeel, het is een unieke keuze van de Nederlandse regering. Om het Nederlandse pensioenstelsel en de Nederlandse pensioendeelnemers niet onnodig te raken gedurende de periode tot aan de overgang naar het beoogde nieuwe pensioenstelsel, zijn dan ook uitzonderlijke en incidentele maatregelen binnen het FTK nodig.

Het zogenoemde pensioenakkoord is in 2019 gesloten.9 In juni 2020 is de Hoofdlijnennotitie uitwerking pensioenakkoord uitgebracht, waarin onder andere is ingegaan op het beoogde transitiekader.10 Onlangs, op 17 december 2020, is een ontwerp voor een wetsvoorstel Wet toekomst pensioenen in consultatie gebracht, waarin het transitiekader verder is uitgewerkt.11

Uit die stukken komt naar voren dat reeds versoepelingen van het FTK in de aanloop naar het nieuwe stelsel zijn voorzien. Hieraan zijn evenwel voorwaarden en beperkingen verbonden. Wettelijk wordt vastgelegd welke versoepelingen gelden in de transitieperiode. Bovendien geldt dit versoepelde kader alleen als ervoor wordt gekozen de bestaande regeling af te sluiten en in te varen in de nieuwe regeling. Indien niet wordt gekozen voor invaren, of wanneer invaren niet mogelijk is (zoals bij gesloten fondsen) blijft het bestaande FTK van toepassing.

De Afdeling Advisering van de Raad van State constateert dat het niet voor de hand ligt om af te wijken van het FTK in gevallen waarin niet wordt gekozen voor «invaren». De Initiatiefnemer is van mening dat ook in die gevallen afwijking van het FTK gerechtvaardigd is. Dit wetsvoorstel beoogt «slechts» om de risico’s van kortingen gedurende de overgangsfase naar het beoogde nieuwe pensioenstelsel te verkleinen zo niet te voorkomen, zodat de invoering van het nieuwe stelsel niet wordt belast door maatschappelijke onrust als gevolg van rentemanipulatie en coronacrisis gerelateerde marktvolatiliteit. Initiatiefnemer is van mening dat de genoemde maatschappelijke onrust als gevolg van rente manipulatie en coronacrisis gerelateerde marktvolatiliteit zich niet beperkt tot die gevallen waarin wordt gekozen voor «invaren». Het doel van dit initiatief wetsvoorstel zou naar de mening van de initiatiefnemer niet of veel minder doeltreffend worden bereikt wanneer pensioenfondsen die niet invaren of niet kunnen invaren zouden worden uitgesloten van dit initiatief.

Het feit dat voor alle pensioenfondsen geldt dat voor het vaststellen van de premie al jarenlang wordt uitgegaan van een veel hoger verwacht rendement dan de bodemrente zoals hier wordt voorgesteld, onderstreept zowel de wenselijkheid als de rechtvaardigheid van dit initiatiefwetsvoorstel.

Tevens merkt initiatiefnemer op dat de conclusies van het Centraal Planbureau over de beperkte effecten van een tijdelijke verhoging van de disconteringsvoet naar 2%, niet zijn gebaseerd op die gevallen «waarin niet wordt gekozen voor invaren of waar invaren net mogelijk zou zijn». De conclusie van het CPB over de effecten van een tijdelijke bodemrente is een goed geborgde maatstaaf voor de gehele sector en initiatiefnemer opereert bewust binnen dit kader.

Het wetsvoorstel regelt de volgende onderwerpen:

1. Tijdelijke aanpassing van de disconteringsvoet in verband met gewijzigde economische omstandigheden;

2. Tijdelijke buitenwerkingstelling van de beleidsdekkingsgraad.

In de sub paragrafen 3.1 en 3.2 worden deze onderwerpen toegelicht. De initiatiefnemer wenst de mogelijkheid te creëren om tijdelijk af te wijken van marktwaardering in geval van gewijzigde economische omstandigheden door aanpassing van de disconteringsvoet. De IORP-richtlijn biedt daarvoor de ruimte. Deze pensioenrichtlijn schrijft voor dat de rente waarmee de verplichtingen worden vastgesteld prudent moet worden bepaald. Dat mag zowel op basis van een prudent verwacht rendement als op basis van marktrenten, zie artikel 15, vierde lid, onderdeel b, IORP-richtlijn (2003/41/EG).12

De huidige rekenrente rust op de verplichting om een voorziening aan te houden die is gebaseerd op marktwaardering. Dat is wettelijk vastgelegd in artikel 126, tweede lid, van de Pensioenwet 13 (respectievelijk artikel 121, tweede lid, Wet verplichte beroepspensioenregeling (hierna: de Wvb)).14 Het FTK 2015 is vastgelegd in hoofdstuk 6 van de Pensioenwet en hoofdstuk 5 van de Wvb.15 Bij de berekening van de technische voorzieningen (de contante waarde van de toekomstige pensioenverplichtingen) wordt gebruik gemaakt van de door DNB gepubliceerde rentetermijnstructuur (hierna: RTS). Dat is vastgelegd in artikel 2 van het Besluit Financieel toetsingskader pensioenfondsen. De tekst van artikel 15, vierde lid, onderdeel d, van de IORP-richtlijn 2003 – geïmplementeerd in artikel 126, tweede lid, onderdeel c van de Pensioenwet, tevens opgenomen in artikel 14, vierde lid, onderdeel d, van de herziene IORP-richtlijn (COM/2014/0167final-2014/0091(COD) – is hier van belang.

De disconteringsvoet voor de bepaling van de contante waarde van de verplichtingen is in ons pensioenstelsel gebaseerd op marktwaarde. Hiervoor wordt de risicovrije RTS gehanteerd, die is afgeleid uit de Europese swaprentes. Dit doet geen recht aan het feit dat Nederlandse pensioenfondsen beschikken over zeer breed georiënteerde beleggingsportefeuilles waarbinnen ook andere vermogenscategorieën dan staatsobligaties een grote rol spelen. Pensioenfondsen kunnen de spreiding over vermogenscategorieën alsmede de geografische spreiding van de beleggingen bovendien aanpassen aan veranderende marktomstandigheden. De extreem lage en gemanipuleerde rente op staatsobligaties in de Eurozone kan (dus) door pensioenfondsen worden vermeden. Het is dan ook niet logisch om pensioenfondsen te verplichten tot het aanhouden van de risicovrije RTS gedurende de periode tot aan de invoering van het nieuwe pensioenstelsel.

De rente op de markt is sinds het uitbreken van de coronacrisis nog sterker afhankelijk geworden van het monetaire beleid dat de ECB voert. Door het nu moeten vasthouden aan de regels moeten er mogelijk zware maatregelen worden getroffen op basis van een kunstmatige lage rente, die niet in verhouding staat tot de daadwerkelijke rendementen die door pensioenfondsen zijn behaald.

Pijnlijke maatregelen – met negatieve consequenties voor de macro-economie – zullen onnodig blijken wanneer de langjarige rendementen van pensioenfondsen positief blijven, als de ECB op enig moment stopt met monetaire verruiming en/of als de ECB over gaat op een andere methode van monetaire verruiming. De coronacrisis heeft geleid tot een gigantische toename van het opkoopbeleid van de ECB waardoor een exit uit dat beleid is uitgesteld. De opkoopprogramma’s krijgen desalniettemin altijd een einddatum. Of het opkoopbeleid in de toekomst wordt gestaakt omdat de inflatiedoelstelling van de ECB wordt gehaald of omdat onhoudbare schulden in meerdere grote eurolanden een andere vorm van monetaire verruiming afdwingen maakt niet uit. Beide uitkomsten leiden uiteindelijk tot «normalisering» van marktrentes. De tijdelijkheid van dit initiatief wetsvoorstel wordt echter niet gestuurd of begrensd door het beleid van de ECB maar door de invoering van het beoogde nieuwe pensioenstelsel op uiterlijk 1 januari 2027.

Nederland heeft de gewijzigde economische omstandigheden die de lage rente veroorzaken niet volledig in de hand. Maar waar Nederland wel wat aan kan doen, is aan haar eigen keuze om het QE-beleid van de ECB rechtstreeks te laten doorwerken op de waardering van de pensioenverplichtingen. Dit is ook vanuit Europees perspectief wenselijk omdat – zoals gezegd – de macro economische doelstellingen van het QE-beleid rechtstreeks worden ondermijnd door de keuzes van de Nederlandse regering. Met dit wetsvoorstel wordt deze ondermijning gereduceerd, zodat de enorme stijging van het belegd vermogen ook kan bijdragen aan stabilisatie van de economie zoals beoogd door de ECB.

In dit verband wil de initiatiefnemer de methode en grondslag van de berekening van de technische voorzieningen hierop tijdelijk kunnen aanpassen. Met technische voorzieningen wordt bedoeld de contante waarde van de toekomstige pensioenverplichtingen. Daartoe stelt de initiatiefnemer met dit wetsvoorstel voor de mogelijkheid te scheppen om bij algemene maatregel van bestuur (hierna: AMvB) deze methode en grondslag tijdelijk aan te passen. Artikel 15, vijfde lid, van de IORP-richtlijn 2003 geeft de lidstaat nog een extra bevoegdheid tot het opleggen van aanvullende voorwaarden. Het voorstel is om een tijdelijk minimumniveau van de rente van 2% te introduceren in de RTS: is de marktrente lager dan 2% voor een bepaalde looptijd, dan dienen de verplichtingen alsnog met 2% te worden verdisconteerd. In de wet wordt het tijdelijk minimum niveau opgenomen; in de AMvB zal het minimumpercentage van 2% worden genoemd, gebaseerd op het aan artikel 126 toegevoegde vierde lid. Het wetsvoorstel beoogt een tijdelijke maatregel van kracht te laten zijn gedurende de overgangsfase van het huidige naar het beoogde nieuwe pensioenstelsel.

Om de tijdelijke afwijking van de marktwaardering in gewijzigde economische omstandigheden mogelijk te maken is een wetswijziging nodig. De initiatiefnemer heeft ervoor gekozen om de algemene norm van prudente beginselen, zoals opgenomen in de wet, nader uit te werken in een AMvB. De voorgestelde methode – om tijdelijk af te wijken van marktwaardering in gewijzigde economische omstandigheden, – leidt tot een andere berekening van de dekkingsgraad bij alle pensioenfondsen door aanpassing van de disconteringsvoet. Uitgangspunt blijft dat alle pensioenfondsen hun verplichtingen vaststellen op basis van een door DNB gepubliceerde RTS. In de AMvB moet nader worden uitgewerkt dat DNB in bijzondere economische omstandigheden een RTS dient te publiceren die niet alleen gebaseerd is op de marktrente, maar mede op de lange termijn structurele renteniveaus. De initiatiefnemer stelt daarom een minimumpercentage in de RTS van 2% voor, dat van toepassing is in een bijzondere economische omstandigheid, zoals nu het QE-beleid van de ECB. Dit percentage wordt in de AMvB opgenomen.

Dit minimumniveau van 2% dat in de AMvB wordt opgenomen is nog steeds prudent. Zeker als men bedenkt dat het verwacht rendement dat mag worden gehanteerd voor de berekening van de pensioenpremies, afhankelijk van de specifieke beleggingsportefeuille van het pensioenfonds, nog aanzienlijk hoger is.

En dat terwijl op dit moment voor de berekening van de pensioenverplichtingen een RTS moet worden gehanteerd die leidt tot een rente van minder dan 1%. Dit leidt tot een fundamentele inconsistentie in de hoogte van de rente die wordt gebruikt voor de berekening van de pensioenpremies enerzijds en de pensioenverplichtingen anderzijds. Door het instellen van een minimumniveau kan enige vorm van stabiliteit worden gebracht. Daarmee kan meteen een antwoord worden geboden op een oorspronkelijke wens die dit kabinet had met het nieuwe FTK: een minder rentegevoelig pensioenstelsel. Wanneer de overgang van het huidige naar het beoogde nieuwe pensioenstelsel is afgerond, is de maatregel zoals opgenomen in de AMvB niet meer van toepassing.

De Afdeling Advisering van de Raad van State stelt voor het wetsvoorstel aan te vullen met inhoudelijke maatstaven. De Initiatiefnemer vindt dat niet nodig. Initiatiefnemer stelt dat de keuze voor een disconteringsvoet van 2% juist is ingegeven door de wens voor een duidelijke maatstaaf waarmee wordt geborgd dat de invoering van een bodemrente (op zichzelf) slechts zeer beperkte generatie-effecten teweeg brengt. Initiatiefnemer baseert zich hier op de kwantitatieve conclusie van het Centraal Planbureau: «Invoering van een bodem van 2% gedurende vijf jaar heeft beperkte generatie-effecten».

Veranderen van de spelregels tijdens het spel is nu juist ook wat in het wetsvoorstel van de Minister van Sociale Zaken en Werkgelegenheid wordt gedaan door de maatstaven voor kortingen en indexeren aan te passen. De Minister doet dat door de vereiste minimale dekkingsgraad en de vereiste dekkingsgraad te verlagen. Het initiatiefwetsvoorstel doet in feite hetzelfde maar gebruikt daarvoor een middel dat meer geëigend is. Het gebruik van de disconteringsvoet als middel is recent ook aanbevolen door een omvangrijke groep van vooraanstaande economen16. De Vakcentrale VCP17 evenals actuaris en pensioendeskundige Jan Tamerus18 hebben bovendien recentelijk een vergelijkbare disconteringsvoet aanbevolen die, net als dit initiatief wetsvoorstel, binnen het kader blijven van «beperkte generatie effecten».

Tevens merkt initiatiefnemer op dit punt op dat een tijdelijke verhoging van de disconteringsvoet slechts nadelig uitwerkt op jongere generaties als de rendementen in werkelijkheid lager zouden liggen dan de gekozen disconteringsvoet. Voor de beperkte periode die in het initiatief voorstel is voorzien is dat niet relevant omdat in de jaren tussen invoering van het huidige FTK en nu steeds gemiddeld een veel hoger rendement is gerealiseerd dan de disconteringsvoet. Daarmee is de last van de spelregels gaan drukken op oudere generaties ten gunste van jongere generaties. Een geringe correctie kan daarom geen argument tegen het initiatiefwetsvoorstel zijn

Bij de introductie van het FTK is de beleidsdekkingsgraad ingevoerd om te voorkomen dat het financiële toetsingskader te veel wordt beïnvloed door kortstondige onrust op de financiële markten en ertoe leidt dat pensioenfondsen moeten overgaan tot herstelmaatregelen, terwijl er structureel geen aanleiding voor het nemen van maatregelen is.19

Bij de introductie van het wetsvoorstel zouden pensioenfondsen bij het handhaven van de beleidsdekkingsgraad nog gedurende een jaar een groot deel van het effect van het ECB-beleid meenemen in de bepaling van hun dekkingsgraad. Handhaving van de beleidsdekkingsgraad zou elke maand slechts 1/12 van het stabiliserende effect opleveren, terwijl het QE-beleid van de ECB al een behoorlijke periode gaande is. Ten behoeve van de effectiviteit van dit wetsvoorstel wordt derhalve voorgesteld om, zolang het wetsvoorstel van toepassing is, binnen de FTK-regels uit te gaan van de actuele dekkingsgraad in plaats van de beleidsdekkingsgraad.

Dit wetsvoorstel beoogt de beleidsdekkingsgraad buiten werking te stellen, gedurende de overgangsfase van het huidige naar het beoogde nieuwe pensioenstelsel. Zolang pensioenfondsen nog in de overgangsfase verkeren dienen zij voor het maken van hun financiële beleidsmaatregelen uit te gaan van de actuele dekkingsgraad in plaats van de beleidsdekkingsgraad.

De initiatiefnemer heeft diverse alternatieven overwogen, waaronder de navolgende:

• Invoering van een zgn. vaste rekenrente of rekenrendement van bijvoorbeeld 2,5% tot 3% als maximum.

• Invoering van de zgn. anticyclische correctie op de RTS conform het SER-advies uit 2013.

• Het verwacht rendement dat voor premieberekening gebruikt mag worden ook gebruiken voor de berekening van de verplichtingen. Dan is er een consistente rente aan de debet- en creditzijde van de balans voor bepaling van de dekkingsgraad. Als een pensioenfonds het verwacht rendement hanteert bij premies dan moet dat op gelijke consistente wijze ook gelden voor de verplichtingen.

• Invoering van een 10 jaarlijks gemiddelde van de RTS conform het OECD-landenrapport voor Nederland uit 2010.

• De reële macro stabiele rentevoet, zoals opgenomen in het SER-advies over de toekomst van het stelsel.

• De UFR voor fondsen weer vaststellen op vast 3,6% zoals nog steeds voor verzekeraars geldt.

Naar de mening van de initiatiefnemer is het gewenst een robuuste en snelle oplossing voor de geschetste problematiek te bieden zonder een meer fundamentele wijziging te beogen die in de meeste hierboven genoemde alternatieven besloten ligt.

De Afdeling Advisering van de Raad van State adviseert nader in te gaan op de verhouding tussen dit wetsvoorstel en het beoogde transitiekader in de Wet toekomst pensioenen. In de versoepelingen van het FTK volgens het voorgestelde transitiekader wordt onder andere de kritische beleidsdekkingsgraad verlaagt naar 90%. Dit komt overeen met een verhoging van de disconteringsvoet met ongeveer 1 procentpunt. De conclusie dat dit initiatiefwetsvoorstel in verhouding tot het beoogde transitiekader iets verder gaat is dan ook terecht.

Initiatiefnemer is in dit verband echter van mening dat het voorkomen van maatschappelijke onrust als gevolg van rentemanipulatie en coronacrisis gerelateerde marktvolatiliteit vraagt om verdere versoepeling, zolang dit wordt vormgegeven binnen het kader van «zeer beperkte generatie-effecten», zoals het CPB ook heeft geconcludeerd t.a.v. de gekozen disconteringsvoet in het voorliggende initiatief wetsvoorstel.

Initiatiefnemer acht bovendien het verhogen van de disconteringsvoet zowel technisch als politiek veel logischer dan een verlaging van de kritische beleidsdekkingsgraad. Er bestaat geen inhoudelijk meningsverschil over de uitkomsten van een dekkingsgraad berekening. Alle politieke gezindten willen een dekkingsgraad van > 100%. Het is de disconteringsvoet waarover brede maatschappelijke meningsverschillen bestaan en het is dan ook logisch dat deze knop wordt gebruikt voor een passend compromis.

Zonder een uitgebreide inhoudelijke discussie over de keuze voor een disconteringsvoet te willen voeren, merkt de initiatiefnemer op dat een van de belangrijkste redenen waarom gekozen wordt voor de risicovrije disconteringsvoet gelegen is in de wenselijkheid dat toekomstige rendementen die gemaakt worden door het aanhouden van vermogenstitels met een zeker risico zoals aandelen en vastgoed pas mogen worden meegerekend als ze ook daadwerkelijk zijn gerealiseerd. Door de steeds dalende disconteringsvoet zijn die rendementen over de afgelopen veertien jaar echter niet gebruikt voor het doel waarvoor ze moeten dienen (indexatie van aanspraken en uitkeringen) maar juist voor het compenseren van de effecten van de daling van de disconteringsvoet. Dat effect wordt nu partieel en tijdelijk buiten werking gezet om de overgang naar het nieuwe stelsel gemakkelijker te maken.

Het effect van de invoering van deze speciale maatregel zal zijn dat de boekhoudkundige waarde van de pensioenverplichtingen zal dalen en de dekkingsgraad zal stijgen door het gebruik van een meer realistische disconteringsvoet. Hoe groot het effect precies zal zijn voor een pensioenfonds, is naast de hoogte van de actuele disconteringsvoet, ook afhankelijk van het deelnemersbestand van het fonds.

Het voorstel draagt bij aan meer doelmatigheid van het beleid van de ECB: in plaats van consumptieve vraaguitval ontstaat er stijging van die vraag. Het voorstel is gunstig voor actieve en niet actieve deelnemers, omdat korten en niet indexeren beide groepen raken, zij het dat niet-actieve deelnemers die gevolgen direct voelen. Dit leidt tot meer consumptieve vraag. Het beroep op de huur- en zorgtoeslag zal naar verwachting enigszins afnemen, hetgeen een besparing voor de schatkist oplevert. Een betrouwbare kwantitatieve inschatting van een mogelijke besparing voor de schatkist is niet te geven, omdat een dergelijke schatting met tal van onzekerheden is omgeven, niet in de laatste plaats omdat de omvang van eventuele pensioenkortingen niet op voorhand bekend is.

Het voorstel draagt voorts bij aan een hoger vertrouwen in ons pensioenstelsel en een stabiele overgang naar het beoogde nieuwe stelsel. Volatiliteit op de financiële markten gedurende de overgangsfase, kan het overgangsproces ernstig beschadigen, -temeer omdat de dekkingsgraad van de meeste pensioenfondsen door de effecten van het QE-beleid nu al op kritieke niveaus zijn aanbeland.

De initiatiefnemer is van mening dat als gepensioneerden niet hebben mogen profiteren van de goede rendementen van de afgelopen 12 jaar, zij niet ook nog zwaar benadeeld mogen worden door tegenvallende rendementen in de periode 2021–2026. Deelnemers en gepensioneerden hebben de gevolgen van de wereldwijde rentedaling vol op het bord gekregen en het is onrechtvaardig om ook het effect van het gemanipuleerde deel van die rentedaling bij deze groep neer te leggen.

Voor pensioenfondsen en pensioenuitvoerders treden geen specifieke gevolgen op. Tot slot treden incidentele extra belastingopbrengsten op, bijvoorbeeld bij de inkomstenbelasting, de btw en accijnzen. Ook voor wat betreft mogelijke extra belastingopbrengsten is – om redenen zoals hierboven vermeld – geen betrouwbare kwantitatieve inschatting te geven.

Het voorstel heeft geringe gevolgen voor DNB als toezichthouder. Zij behoeft alleen een andere RTS vast te stellen.

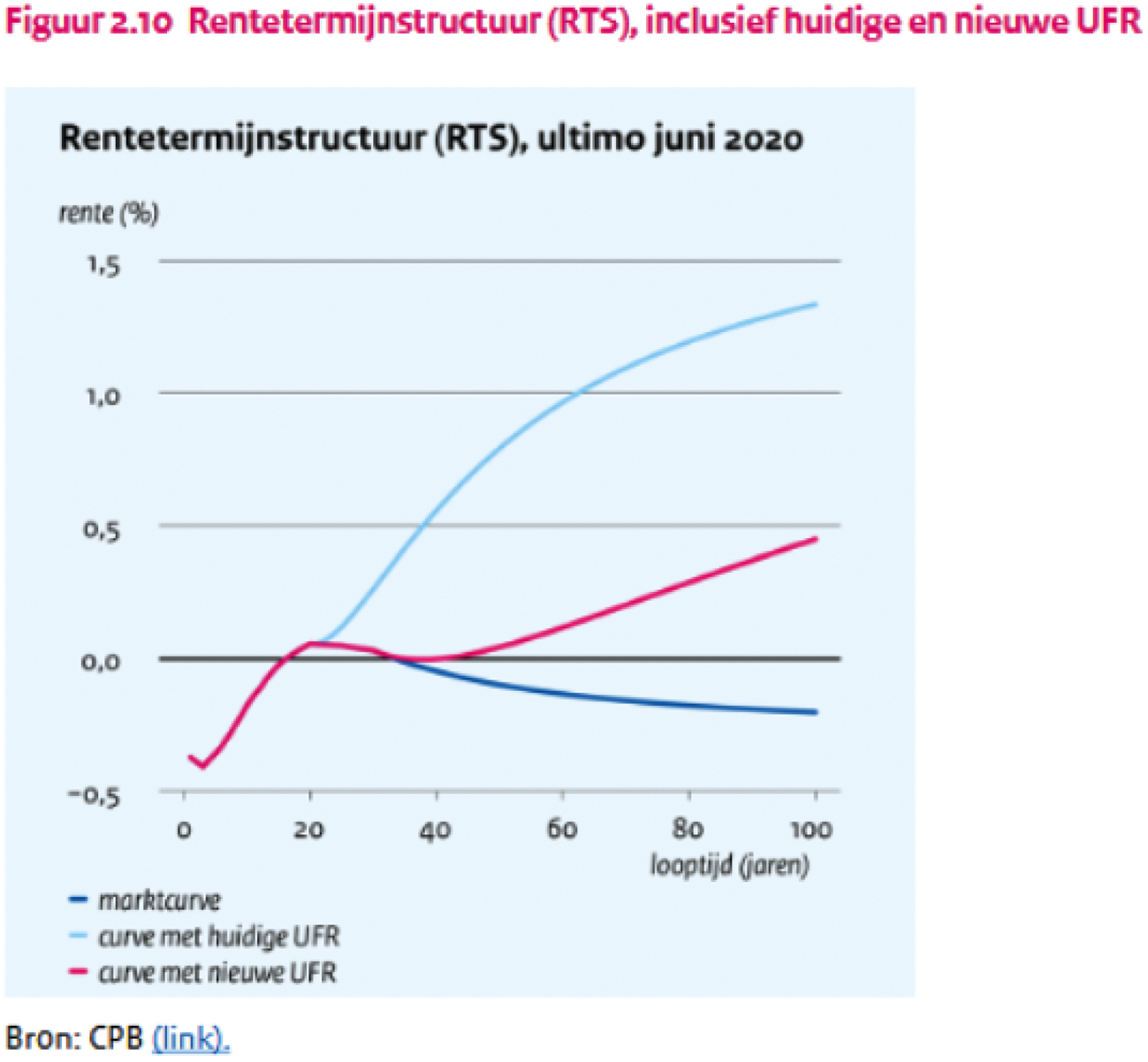

De waarde van de pensioenverplichtingen wordt bepaald met de RTS, die gebaseerd is op de risicovrije rente naar looptijd. Voor de zeer lange looptijden wordt de risicovrije marktrente geëxtrapoleerd met een zogenaamde ultimate forward rate (UFR)-methode, zie figuur 2.10.20

Het effect van de invoering van deze speciale maatregel zal zijn dat de boekhoudkundige waarde van de pensioenverplichtingen zal dalen door het gebruik van een meer realistische disconteringsvoet. Uitgaande van de RTS ultimo juni 2020 betekent dit een stijging van de disconteringsvoet voor alle looptijden (zie grafiek 2,10 CPB). Hoe groot het effect precies zal zijn voor een pensioenfonds, is afhankelijk van het deelnemersbestand van het fonds.

Als gevolg van dit initiatief wetsvoorstel treden incidentele extra belastingopbrengsten op, bijvoorbeeld bij de inkomstenbelasting, de btw en accijnzen. Voor wat betreft mogelijke extra belastingopbrengsten is geen betrouwbare kwantitatieve inschatting te geven. Het beroep op de huur- en zorgtoeslag zal naar verwachting enigszins afnemen, hetgeen een besparing voor de schatkist oplevert. Een betrouwbare kwantitatieve inschatting van een mogelijke besparing voor de schatkist is niet te geven, omdat een dergelijke schatting met tal van onzekerheden is omgeven, niet in de laatste plaats omdat de omvang van eventuele pensioenkortingen – welke optreden als dit initiatief wetsvoorstel niet wordt aangenomen – niet op voorhand bekend is.

Artikel I

Onderdeel A

In artikel 126, tweede lid, van de Pensioenwet wordt geregeld dat een pensioenfonds bij de berekening van technische voorzieningen (i.e. de contante waarde van de toekomstige pensioenverplichtingen) de beginselen, genoemd in het tweede lid, onderdelen a tot en met c, in acht moet nemen. Het voorgestelde vierde lid van artikel 126 regelt dat bij AMvB wordt bepaald bij welke wijziging van de economische omstandigheden er bij het berekenen van de technische voorzieningen rekening moet worden gehouden met een prudente inschatting van de lange termijn structurele renteniveaus, alsmede welk minimumrentepercentage dan wordt gehanteerd in afwijking van de beginselen, genoemd in het tweede lid, onderdelen a en c.

De initiatiefnemer acht het door de ECB gevoerde QE-beleid en de daarmee verband houdende gewijzigde economische omstandigheden reden om een minimumpercentage van 2 procent vast te stellen in de RTS voor de berekening van de technische voorzieningen. Zowel genoemde bijzondere economische omstandigheid (QE-beleid) als het genoemde rentepercentage van 2 procent dient daarom in de AMvB te worden opgenomen. Zie ook paragraaf 3 van het algemeen deel van deze memorie van toelichting.

De laatste volzin van het voorgestelde vierde lid bewerkstelligt dat het ontwerp van de AMvB die wordt vastgesteld op grond van de eerste volzin, wordt voorgehangen aan beide kamers der Staten-Generaal.

Onderdeel B

Het voorgestelde derde lid in artikel 133a van de Pensioenwet regelt de buitentoepassingstelling van de beleidsdekkingsgraad. Deze buitentoepassingstelling is gekoppeld aan het voorgestelde artikel 126, vierde lid. Zodra op grond van dat laatste artikel een AMvB in werking treedt, dienen pensioenfondsen bij de vaststelling van de technische voorzieningen in

plaats van de beleidsdekkingsgraad uit te gaan van de actuele dekkingsgraad. Zie voor een nadere toelichting ook paragraaf 3 van het algemeen deel van deze memorie van toelichting.

Artikel II

De Wet verplichte beroepspensioenregeling (hierna: de Wvb) kent vergelijkbare artikelen als de artikelen 126 en 133 van de Pensioenwet, te weten de artikelen 121 respectievelijk 128a van de Wvb. In deze artikelen worden dezelfde wijzigingen aangebracht als in de artikelen 126 respectievelijk 133a van de Pensioenwet. Zie verder ook de toelichting bij artikel I.

Artikelen III en IV

Dit wetsvoorstel heeft een tijdelijke werking tot 1 januari 2027, als het nieuwe pensioenstelsel is ingevoerd. De artikelen III en IV – in samenhang met de inwerkingtredingsbepaling in artikel V – strekken er derhalve toe dat de wijzigingen in de artikelen I en II van dit wetsvoorstel op 1 januari 2027 vervallen.

Artikel V

Dit artikel regelt dat het wetsvoorstel bij koninklijk besluit in werking treedt, waarbij het streven is het wetsvoorstel zo spoedig mogelijk in werking te laten treden. Een en ander met dien verstande dat de artikelen III en IV in werking treden op 1 januari 2027.

Van Brenk

Onder de PSW was de gebruikte rente de markrente met een maximum van 4%. De daadwerkelijke marktrente was bijna altijd boven de 4%. Onder de PSW was er wel een verschil: de rente was geen curve maar een vast percentage voor alle leeftijdsgroepen en dezelfde rente werd toegepast voor de premieberekening. De hoogte van de rente is voor een groot deel uitwerking van de wet.

De IORP-richtlijn geeft ruimte voor diverse discontovoeten.

De Pensioenwet verving de Pensioen- en spaarfondswet (PSW) van 1956. De implementatie van de in de PSW opgenomen IORP-richtlijn van 2003 is in de nieuwe opzet van de Pensioenwet opgenomen. Van groot belang is artikel 126, tweede lid, van de Pensioenwet over de vaststelling van technische voorzieningen waarbij in onderdeel a is bepaald dat de technische voorzieningen worden berekend op basis van marktwaardering.

Het FTK 2006 kwam tot stand na de Pensioenwet van 2005. Vervolgens is in artikel 2, tweede lid, van het Besluit financieel toetsingskader pensioenfondsen bepaald dat de contante waarde – van de tot de (in het eerste lid van dit artikel genoemde) datum van vaststelling opgebouwde pensioenverplichtingen – wordt vastgesteld op basis van een door de DNB gepubliceerde actuele RTS.

Zie in dit verband de initiatiefnota van het lid Omtzigt over ECB monetair beleid en de nadelige gevolgen voor de Nederlandse pensioenfondsen, Kamerstukken II 2016/17, 34 563, nr. 2.

https://www.eulerhermes.com/en_global/news-insights/economic-insights/ECB-show-and-tell.html.

https://www.vcp.nl/vcp-stuurt-brief-aan-tweede-kamer-met-oog-op-algemeen-overleg-pensioenen.

Tamerus: artikel raadpleegbaar via https://pensioenpro.nl/pensioenpro/30040706/geef-nu-duidelijkheid-over-kortingen-en-indexatie.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35681-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.