Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2020-2021 | 35577 nr. C |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 27 november 2020

|

Inhoudsopgave |

blz. |

|

|

1. |

Inleiding |

1 |

|

2. |

Nut en noodzaak |

1 |

|

3. |

Uitvoering |

4 |

|

4. |

Tariefdifferentiatie |

7 |

|

5. |

Verdeling sparen en beleggen |

7 |

|

6. |

Overige vragen |

9 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van VVD, FVD, CDA, D66 en PvdA. Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van de VVD vragen of het kabinet beoogt om tegelijkertijd met de invoering van een nieuw box 3-stelsel ook te sturen op de wijze waarop belastingplichtigen met hun vermogen omgaan of vermogen wensen op te bouwen, zoals het ontmoedigen van beleggen met geleend geld of door het opnemen van een apart rendementspercentage voor schulden. Het kabinet doet – met het oog op een nieuw box 3-stelsel – onderzoek naar de praktische mogelijkheden van een box 3-heffing op basis van werkelijk rendement. Uit alle onderzoeken is gebleken dat de beschikbaarheid van (digitale) informatie cruciaal is voor een moderne en uitvoerbare belastingheffing op basis van werkelijk rendement. Daarom wordt een nieuw onderzoek uitgevoerd met de focus op de aanwezigheid van data bij de ketenpartners, de werkwijze van innovatieve partijen in de fintech-sector ten aanzien van de verwerking van die data, en hoe deze informatie door de Belastingdienst verwerkt kan worden. Dit onderzoek richt zich daarmee specifiek op de praktische mogelijkheden om over data te beschikken teneinde belasting te kunnen heffen over het werkelijk rendement. De resultaten van het onderzoek zullen in het voorjaar van 2021 aan uw Kamer worden gezonden, zodat deze gebruikt kunnen worden tijdens de formatie. Dit kabinet beoogt niet te sturen op de wijze waarop belastingplichtigen vermogen aanhouden of wensen op te bouwen en heeft daartoe dan ook geen beleidskeuzes gemaakt. Het is aan een volgend kabinet om te bezien of dergelijke beleidskeuzes in een nieuw box 3-stelsel wenselijk worden geacht.

De leden van de fractie van de VVD vragen hoeveel kleiner de box 3 populatie moet worden om een stelsel dat is gebaseerd op werkelijk rendement te kunnen verwezenlijken. Een stelsel naar werkelijk rendement zal leiden tot maatwerk op het niveau van individuele belastingplichtigen. Als het daarbij gaat om handmatig maatwerk, en in het bijzonder het toezicht daarop, is dat – afhankelijk van de vormgeving – uiterst arbeidsintensief voor de Belastingdienst. In welke mate een verkleining van de box 3-populatie tot een uitvoerbare regeling kan leiden is dus afhankelijk van de vormgeving van dit maatwerk. Het onderzoek naar praktische mogelijkheden voor een stelsel naar werkelijk rendement biedt mogelijk meer zicht op deze aspecten.

De leden van de fractie van FVD vragen of de Staatssecretaris het met hen eens is dat de schijn moet worden vermeden dat een belastingmaatregel in strijd is met het Europees Verdrag voor de Rechten van de Mens en fundamentele vrijheden (EVRM). Op basis van de tot nu toe gewezen arresten van de Hoge Raad en de notitie van het CPB komt het kabinet tot de conclusie dat de vermogensrendementsheffing in de jaren 2013 tot en met 2016 niet in strijd is met het EVRM-recht. Het stelsel is per 2017 gewijzigd. Inmiddels hebben verschillende rechtbanken en gerechtshoven geoordeeld dat het huidige stelsel voor het belastingjaar 2017 niet in strijd is met het EVRM-recht.1 Het kabinet deelt daarom niet de perceptie van de leden van de fractie van FVD dat de schijn bestaat dat de vermogensrendementsheffing in strijd is met het EVRM.

De leden van de fractie van FVD vragen of de box 3-heffing niet in strijd is met het eigendomsrecht voor belastingplichtigen die in sommige gevallen meer belasting betalen dan hun werkelijk behaalde rendement en daardoor interen op hun vermogen. Met de wijziging van het stelsel per 2017 is het vaste forfaitaire rendementspercentage van 4% losgelaten en zijn daar twee forfaitaire rendementsklassen voor in de plaats gekomen (sparen en beleggen). Deze percentages worden jaarlijks geactualiseerd aan de hand van werkelijke marktrendementen. Daarnaast zijn drie vermogensschijven met ieder een eigen verdeling tussen sparen en beleggen (vermogensmix) vastgesteld op basis van aangiftegegevens. De combinatie van de vermogensmix en de twee forfaitaire rendementsklassen zorgt ervoor dat het stelsel vanaf 2017 beter aansluit bij het werkelijke behaalde rendement. Het is echter inherent aan een forfaitaire stelsel dat het binnen een belastingjaar (ook over meerdere jaren) mogelijk is dat er belastingplichtigen zijn die met hun werkelijke rendement het forfaitaire rendement overtreffen en dat er belastingplichtigen zijn die dat niet doen. Dit stelsel kijkt immers naar gemiddelden over een lange reeks van jaren. Daarmee is dit stelsel niet meteen in strijd met het EVRM. Deze vraag is inmiddels bij verschillende rechtbanken en gerechtshoven aan de orde geweest waarbij deze hebben geoordeeld dat het huidige stelsel voor het belastingjaar 2017 niet in strijd is met het EVRM-recht.2 Het is juist dat met name belastingplichtigen met veel spaargeld en nagenoeg geen beleggingen over het algemeen meer belasting betalen dan zij zouden betalen in een stelsel naar werkelijk rendement waardoor zij de huidige heffing mogelijk als oneerlijk en te hoog ervaren. Ik ben daarom op zoek naar een manier om ook deze belastingplichtigen tegemoet te komen. Een stelsel naar werkelijk rendement is hierbij ideaal, maar omdat een dergelijk stelsel niet op korte termijn te realiseren is ga ik juridisch advies inwinnen over de juridische mogelijkheden van een tegenbewijsregeling voor belastingplichtigen met vooral of uitsluitend spaargeld. Een tegenbewijsregeling zou mijns inziens een goede tussenoplossing kunnen bieden op weg naar een stelsel naar werkelijk rendement om belastingplichtigen binnen het huidige stelsel tegemoet te komen. Dit advies wordt begin 2021 verwacht waarna in de formatie kan worden bezien hoe hier invulling aan kan worden gegeven.

De leden van de fractie van FVD stellen een aantal vragen over het arrest van de Hoge Raad van 14 juni 2019 inzake de massaal bezwaarprocedure over het box 3-stelsel in de jaren 2013 tot en met 2016. Het is juist dat de Hoge Raad heeft geoordeeld dat de box 3-heffing op stelselniveau in strijd komt met het EVRM-recht als het nominaal zonder (veel) risico’s gemiddeld haalbare rendement lager is dan 1,2%. Vervolgens citeren de leden enkele rechtsoverwegingen van het arrest van 14 juni 2019 (rechtsoverwegingen 2.7.3 en 2.8) en vragen naar mijn interpretatie daarvan. In deze rechtsoverwegingen overweegt de Hoge Raad kort gezegd dat het veronderstelde rendement van vier procent nominaal gemiddeld niet meer haalbaar was in elk van de jaren vanaf respectievelijk 2009 op Nederlandse staatsobligaties, 2001 op spaarrekeningen en 2010 op (termijn)deposito's. Daarbij overweegt de Hoge Raad dat deze gemiddelden in samenhang beschouwd erop duiden dat de onderschrijdingen in de jaren 2013 en 2014 niet meer als incidenteel waren aan te merken. Zoals ook uit de brief van 16 oktober 2020 volgt, trek ik uit deze rechtsoverwegingen de conclusie dat pas sprake is van een schending van het EVRM-recht als het gemiddeld haalbare rendement op iedere risicoarme vermogenscategorie afzonderlijk lager is dan 1,2%. De Hoge Raad heeft immers per afzonderlijke categorie (Nederlandse staatsobligaties, spaarrekeningen en (termijn)deposito’s) onderzocht of daarop het gemiddelde rendement van vier procent kon worden behaald. In combinatie met het tarief van 30% is dus pas sprake van een schending van het EVRM-recht als op geen van de drie categorieën nog een gemiddeld rendement haalbaar is van 1,2%. Omdat het in de jaren 2013 tot en met 2016 nog mogelijk was om op een van de categorieën (dus zonder veel risico) een rendement van 1,2% te behalen is voor die jaren geen sprake van een schending van het EVRM-recht op stelselniveau. Anders dan de leden van de fractie van Forum voor Democratie veronderstellen ontken ik het oordeel van het Gerechtshof Den Haag in zijn uitspraak van 18 december 2019 niet. Het onderdeel van de uitspraak van het Gerechtshof waarop deze leden doelen, is de door het Hof gehanteerde berekeningswijze die uitgaat van een gemiddeld haalbaar rendement op de drie risicoarme categorieën tezamen. Die berekeningswijze volgt echter niet uit het arrest van de Hoge Raad van 14 juni 2019 en ik ben het ook niet eens met deze berekeningswijze. Anders dan deze leden veronderstellen, heeft het Gerechtshof Den Haag geen onherroepelijk vaststaand oordeel gegeven. Er is namelijk tegen de uitspraak van het Gerechtshof cassatieberoep ingesteld door de betrokken belastingplichtige. De Hoge Raad is evenwel niet tot een inhoudelijk oordeel gekomen omdat de belastingplichtige het bij de Hoge Raad verschuldigde griffierecht niet heeft voldaan. Het cassatieberoepsschrift van belastingplichtige is daarom door de Hoge Raad niet-ontvankelijk verklaard. De procedure is daarmee weliswaar geëindigd met een arrest van de Hoge Raad, maar het is een niet-inhoudelijk arrest geworden.

De leden van de fractie van de VVD vragen of er mogelijk consequenties zijn voor belastingplichtigen indien de Belastingdienst er niet in slaagt om voldoende gekwalificeerde medewerkers aan te trekken voor de opschaling van de ICT-capaciteit waardoor er onvoldoende capaciteit beschikbaar is voor nieuwe wetgeving, aanpassingen door jurisprudentie, foutherstel en beheer en onderhoud, en zo ja wat deze consequenties zijn en hoe hiermee zal worden omgegaan. Indien er onvoldoende capaciteit beschikbaar is voor nieuwe wetgeving, jurisprudentie of foutherstel en dit niet tijdig in de systemen kan worden verwerkt is het mogelijk dat onderdelen van de regeling suboptimaal worden geïmplementeerd. De gevolgen voor de burgers kunnen zijn dat de doorlooptijd van het aanslagproces langer wordt en de foutkans groter is omdat onderdelen van het proces niet direct geautomatiseerd kunnen worden. Dit leidt tot meer handwerk bij de Belastingdienst. De inzet van de Belastingdienst is er uiteraard op gericht eventuele gevolgen voor burgers zo beperkt mogelijk te houden door interne maatregelen te treffen.

De leden van de fractie van de VVD vragen in welke mate de Belastingdienst in de communicatie gebruikmaakt van veelgebruikte social media kanalen. De Belastingdienst maakt voor de beantwoording van algemene vragen gebruik van de volgende social media kanalen: Facebook, Twitter en Instagram. Het gebruik van deze kanalen is grotendeels vraag gestuurd. Dit bepaalt de mate van het gebruik van de kanalen. Daarnaast is de Belastingdienst aanwezig op Youtube voor achtergrondinformatie.

De leden van de fractie van het CDA vragen in hoeverre de budgettaire aspecten opwegen tegen de extra uitvoeringslasten als gevolg van het voorkomen van doorwerking naar de vermogenstoetsen van inkomensafhankelijke regelingen. De leden van de fractie van de PvdA vragen waarom het kabinet niet alleen bestaande tariefknoppen aanpast en nieuwe elementen in het stelsel introduceert zoals de verschillende toetsvermogens bij de inkomstenbelasting enerzijds en de toeslagen anderzijds. Daarnaast vragen de leden van de fractie van de PvdA een nadere onderbouwing van de voorgestelde vrijstellingsgrens van € 100.000. Gelet op het maatschappelijke sentiment rondom het huidige box 3-stelsel heeft het kabinet ervoor gekozen om zoveel mogelijk belastingplichtigen in box 3 tegemoet te komen. De verhoging van het heffingvrije vermogen naar € 50.000 is hiervoor het meest geëigend middel. Het door de leden van de fractie van de PvdA aangehaalde heffingvrije vermogen van € 100.000 geldt alleen voor partners. Van de huidige box 3-populatie betalen 870.000 mensen in 2021 mede door de verhoging van het heffingvrije vermogen geen belasting meer in box 3. Circa 1.670.000 mensen met een vermogen dat tussen de € 50.000 en circa € 220.000 (voor partners minder dan € 440.000) ligt gaan in 2021 minder belasting betalen dan het geval zou zijn zonder het huidige wetsvoorstel. Het kabinet kiest er tegelijkertijd voor om doorwerking van de verhoging van het heffingvrije vermogen naar inkomensafhankelijke regelingen, zoals toeslagen, te voorkomen. Deze keuze berust op een afweging van verschillende aspecten. Het kabinet acht het namelijk onwenselijk dat mensen met een vermogen boven het huidige heffingvrije vermogen, naast de tegemoetkoming in box 3, daardoor – niet beoogd – ook aanspraak kunnen maken op een (hogere) inkomensafhankelijke regeling. De verhoging van het heffingvrije vermogen heeft immers als doel om een grote groep belastingplichtigen in box 3 tegemoet te komen en niet om diezelfde belastingplichtigen recht te geven op een (hogere) toeslag. De huidige vermogenstoetsen zijn afgesteld op een bedrag dat op dit moment als een maatschappelijk acceptabele grens wordt gezien met betrekking tot het recht op, of de hoogte van, een inkomensafhankelijke regeling. Daarvan afwijken zou een veel uitgebreidere nieuwe politieke afweging vragen. Daarbij geldt tevens het budgettaire aspect dat doorwerking van de verhoging van het heffingvrije vermogen naar inkomensafhankelijke regelingen leidt tot additionele uitgaven aan toeslagen van zo’n € 148 miljoen per jaar, die vervolgens gedekt zouden moeten worden via hogere lasten voor andere belastingplichtigen. Dit bedrag is nog exclusief doorwerking naar andere inkomensafhankelijke regelingen zoals bijvoorbeeld de Wet Langdurige Zorg en de Wet op de rechtsbijstand. De in de Uitvoeringstoets geschetste gevolgen voor de uitvoering komen hoofdzakelijk voort uit het voorkomen van doorwerking naar inkomensafhankelijke regelingen. Het gaat dan, naast aanvullende communicatie, dienstverlening en handhaving, vooral om het beslag dat de maatregel legt op de ICT-capaciteit van de Belastingdienst in de inkomstenbelasting. Dit beslag beperkt de ruimte voor andere werkzaamheden zoals nieuwe wetgeving, foutherstel en bijvoorbeeld onderdelen van het Elektronisch Berichtenverkeer. De Belastingdienst neemt mitigerende maatregelen om deze uitvoeringsgevolgen te beheersen. Zo probeert de Belastingdienst personele ICT-capaciteit te organiseren om mogelijke onverwachte ontwikkelingen (gevolgen jurisprudentie, foutherstel, nieuwe wetgeving) te kunnen opvangen. Binnen de hierboven geschetste context heeft het kabinet ervoor gekozen, aan de hand van deze vormgeving, uitvoering te geven aan de sterke maatschappelijke wens om belastingplichtigen in box 3 tegemoet te komen. Vanuit dit perspectief acht het kabinet deze gevolgen voor de Belastingdienst acceptabel.

De leden van de fractie van de PvdA vragen waarom er een tussentijdse, niet structurele, aanpassing van box 3 plaatsvindt. Het kabinet constateert dat belastingplichtigen de huidige box 3-heffing, met name wanneer zij meer spaargeld hebben dan forfaitair wordt aangenomen, nog altijd als te hoog ervaren. Om die reden leeft er een sterke maatschappelijke wens om te komen tot een vermogensrendementsheffing op basis van werkelijk rendement. Een dergelijk stelsel is echter niet te realiseren op korte termijn. Om die reden kiest het kabinet er met het huidige wetsvoorstel voor om al per 2021 een groot deel van de belastingplichtigen in box 3 tegemoet te komen. Uit de doorrekeningen van het kabinet blijkt dat als gevolg van het wetsvoorstel het aantal belastingplichtigen in box 3 daalt met zo’n 870.000. Daarnaast gaat iedereen met een vermogen dat tussen de € 50.000 en circa € 220.000 (voor partners minder dan € 440.000) ligt, minder belasting betalen. Dit zijn circa 1.670.000 mensen.

De leden van de fractie van de PvdA vragen hoe het kabinet uitvoeringsproblemen bij Toeslagen zal voorkomen waarbij mensen teveel of te weinig toeslagen krijgen die later terug- of bijbetaald moeten worden en hoeveel mensen bij bijvoorbeeld de huurtoeslag in de problemen komen. Ook vragen deze leden hoe het kabinet dit gaat ondervangen en hoeveel formatieplaatsen de Belastingdienst hiervoor gaat vrijmaken. De maatregel is zodanig vormgegeven dat het toeslagenproces niet wordt geraakt. De hoogte van de vermogenstoetsen bij de toeslagen behoeft geen aanpassing, nu de vaststelling van dit vermogen, ook al is dit vermogen lager dan het heffingvrije vermogen, nog altijd wordt vastgesteld bij de aangifte inkomstenbelasting. Het op die manier bepaalde vermogen wordt, net zoals dat op dit moment gebeurt, als gegeven aan de Belastingdienst Toeslagen geleverd. Dit gegeven wordt gebruikt voor de definitieve vaststelling van de toeslag. Het is niet onze verwachting dat toeslagontvangers materieel vaker te maken krijgen met een afwijkende definitieve vaststelling dan in de bestaande situatie het geval is. Er is dan ook voor toezicht op toeslagen geen aanvullende capaciteit bij Belastingdienst/Toeslagen vrijgemaakt.

De leden van de fractie van de PvdA vragen of het kabinet de opvatting deelt dat het administratief-technisch onvermijdelijk is om, door gebrek aan betrouwbare informatie over de belastingplichtige, het werkelijke rendement te benaderen door een forfaitair rendement te veronderstellen omdat de werkelijke rendementen nooit precies op individueel niveau in beeld te brengen zijn. Daarnaast vragen deze leden of het kabinet de indruk deelt dat het huidige doel, het belasten van werkelijk rendement, en het middel altijd uiteen zullen lopen en technisch-administratief niet uitvoerbaar zijn. Het kabinet is van mening dat een stelsel op basis van werkelijk rendement technisch uitdagender is dan een stelsel dat werkt met forfaits. Het kabinet deelt echter niet de mening dat een dergelijk stelsel bij voorbaat niet uitvoerbaar is. Het kabinet doet op dit moment onderzoek naar de praktische mogelijkheden van een box 3-heffing op basis van werkelijk rendement. Uit alle eerdere onderzoeken is gebleken dat de beschikbaarheid van (digitale) informatie cruciaal is voor een moderne en uitvoerbare belastingheffing op basis van werkelijk rendement. Daarom wordt een nieuw onderzoek uitgevoerd met de focus op de aanwezigheid van data bij de ketenpartners, de werkwijze van innovatieve partijen in de fintech-sector ten aanzien van de verwerking van die data, en hoe deze informatie door de Belastingdienst verwerkt kan worden. Dit onderzoek richt zich daarmee specifiek op de praktische mogelijkheden om over data te beschikken teneinde belasting te kunnen heffen over het werkelijk rendement. Aan de hand van dit onderzoek is het wellicht mogelijk om nadere uitspraken te doen ten aanzien van de uitvoeringsaspecten van een stelsel naar werkelijk rendement.

De leden van de fractie van de PvdA vragen of de box 3-heffing niet de facto een vermogensbelasting is geworden. Dat is niet het geval. Het huidige stelsel kent namelijk twee forfaitaire rendementsklassen (sparen en beleggen), die jaarlijks worden geactualiseerd aan de hand van werkelijke marktrendementen en drie vermogensschijven met ieder een eigen verdeling tussen sparen en beleggen (vermogensmix) vastgesteld op basis van aangiftegegevens van alle belastingplichtigen in box 3. De combinatie van de vermogensmix en de twee forfaitaire rendementsklassen zorgt ervoor dat het stelsel vanaf 2017 beter aansluit bij het werkelijk behaalde rendement over langere periode. Het stelsel heeft ook als doel om de gemiddelde rendementen over een langere periode te belasten en niet het vermogen zoals het geval is bij een vermogensbelasting. Van een vermogensbelasting is dan ook geen sprake.

De leden van de fractie van de PvdA vragen om een toelichting waarom het kabinet een tegenbewijsregeling onderzoekt die in de optiek van deze leden nauwelijks uitvoerbaar is en de belastingplichtige met nog meer frustraties zal achterlaten. Belastingplichtigen met vooral of uitsluitend spaargeld ervaren de huidige box 3-heffing nog altijd als te hoog. Het gaat hierbij bijvoorbeeld om oudere belastingplichtigen die hun spaargeld aanwenden als (aanvullend) pensioen. Om die reden vraagt het kabinet advies over de juridische mogelijkheden om een tegenbewijsregeling te introduceren voor belastingplichtigen met vooral of uitsluitend spaargeld. Het is mijn ambitie begin 2021 op basis van dit advies een beeld te hebben van de juridische mogelijkheden met betrekking tot een tegenbewijsregeling. Voor wat betreft de uitvoerbaarheid van een tegenbewijsregeling kan ik nu nog niet veel kwijt, omdat dit namelijk afhankelijk is van de vormgeving die op zijn beurt weer afhankelijk is van de juridische mogelijkheden. Daarom zal ik naar aanleiding van het advies ten behoeve van de formatie proberen een totaalbeeld te schetsen van de mogelijkheden van een tegenbewijsregeling.

De leden van de fractie van D66 vragen of er boven de drempelwaarde van € 50.000 een stapsgewijs of anderszins progressief tarief gehanteerd kan worden. Daarbij vragen zij wat de voor- en nadelen hiervan zijn en waarom hier niet voor is gekozen. Ook de leden van de fractie van de PvdA vragen waarom er niet voor een meer gedifferentieerde staffel bij de nieuwe heffing is gekozen. Het kabinet kiest er met het huidige wetsvoorstel voor om uitvoering te geven aan de sterke wens om een grote groep belastingplichtigen met kleine vermogens in box 3 per 2021 te ontzien. Het verhogen van het heffingvrij vermogen is de meest geëigende manier om dit op korte termijn te doen. Het invoeren van een progressief tarief in box 3 is per 2021 niet mogelijk. Een dergelijke structuurwijziging kan niet meer worden verwerkt voor de voorlopige aanslagen 2021, deze worden namelijk al vanaf december 2020 opgelegd. Het zwaarder belasten van hogere vermogens door een hoger tarief of het invoeren van een progressief tarief is voor het kabinet geen doel op zich.

De leden van de fractie van de PvdA vragen hoeveel belastingplichtigen een vermogen (met uitzondering van het eigen huis) hebben van minder dan € 20.000, € 20.000 tot € 50.000, € 50.000 tot € 100.000, van € 100.000 tot € 500.000, van € 500.000 tot € 1 miljoen en daarboven. Deze vraag kan ik alleen beantwoorden met betrekking tot het box 3-vermogen omdat belastingplichtigen daarvan belastingaangifte doen. De gevraagde cijfers staan in de onderstaande tabel I.

|

Tabel I – Aantal belastingplichtigen box 3-vermogen naar vermogenshoogte (* 1.000) |

|

|---|---|

|

Onder het huidig heffingvrij vermogen van € 50.000 |

870 |

|

€ 50.000 tot € 100.000 |

990 |

|

€ 100.000 tot € 500.000 |

960 |

|

€ 500.000 tot € 1 miljoen |

90 |

|

Meer dan € 1 miljoen |

50 |

|

Huidig aantal belastingplichtigen box 3 |

2.960 |

De leden van de fractie van de PvdA vragen waarom de nieuwe tarieven de overige belastingbetalers geld kosten. Een budgettair neutrale aanpassing had binnen de kaders van de huidige wetgeving alleen verwezenlijkt kunnen worden door een additionele tariefsverhoging, hetgeen zou betekenen dat zowel het aantal belastingplichtigen dat profiteert van de lastenverlichting als de hoogte van de lastenverlichting per belastingplichtige zou afnemen. In het kader van het doel van dit voorstel, het ontzien van kleine vermogens, acht het kabinet dit als onwenselijk.

De leden van de fractie van FVD vragen of ik bereid ben om een kopie van de brief met de onderzoeksopdracht naar het gemiddeld zonder veel risico’s haalbare rendement aan het Centraal Planbureau (CPB) aan de Eerste Kamer te overleggen. Daarnaast vragen deze leden of het klopt dat voor de wijze waarop het zonder (veel) risico’s gemiddeld haalbare rendement moet worden bepaald de juridische context leidend is en dat de juridische context duidelijk stelt dat alle drie door de Hoge Raad genoemde categorieën van beleggingen waarmee zonder (veel) risico’s rendement behaald kan worden, meegewogen moeten worden. Daarbij vragen deze leden hoe zich dit verhoudt tot mijn uitspraak in de plenaire behandeling van het Belastingplan 2021 waar ik heb gezegd dat het CPB niet heeft gezegd dat een gemiddelde van de drie categorieën bepaald moet worden. Tot slot vragen deze leden of ik kan bevestigen dat mijn interpretatie van de CPB-notitie zich niet verhoudt met de opdrachtomschrijving aan het CPB. De opdrachtbrief aan het CPB3 is als bijlage bij deze memorie van antwoord gevoegd. Het klopt dat het CPB, conform het verzoek van het Ministerie van Financiën, de arresten van de Hoge Raad en de interpretatie daarvan door het Gerechtshof Den Haag als uitgangspunt heeft genomen. Het klopt ook dat de Hoge Raad de drie genoemde categorieën van sparen en beleggen daarbij betrekt. Het CPB benoemt slechts dat dit, volgens de uitleg die het Gerechtshof Den Haag daaraan geeft, betekent dat gekeken moet worden naar het gemiddeld haalbare rendement op de drie categorieën. Wat echter niet klopt is de veronderstelling dat het CPB daarmee zelf een uitspraak doet of advies geeft over de berekeningswijze waarop het zonder (veel) risico’s gemiddeld haalbare rendement zou moeten worden bepaald. Het CPB benoemt namelijk tevens dat de Hoge Raad geen gemiddelde van de drie categorieën heeft berekend en ook niet heeft aangegeven dat dit de wijze is waarop het zonder (veel) risico’s gemiddeld haalbare rendement moet worden bepaald. Naar mijn mening is de berekeningswijze van het Gerechtshof Den Haag niet juist, omdat deze niet aansluit bij de uitgangspunten van de Hoge Raad. Daarom concludeer ik dat pas sprake is van een schending van het EVRM als het gemiddeld haalbare rendement op iedere risicoarme vermogenscategorie afzonderlijk lager is dan 1,2%. Het CPB doet zoals gezegd zelf geen uitspraak over de berekeningswijze die zou moeten worden aangehouden. Ik kan daarom niet bevestigen dat mijn interpretatie van de CPB-notitie zich niet verhoudt met de opdrachtomschrijving aan het CPB.

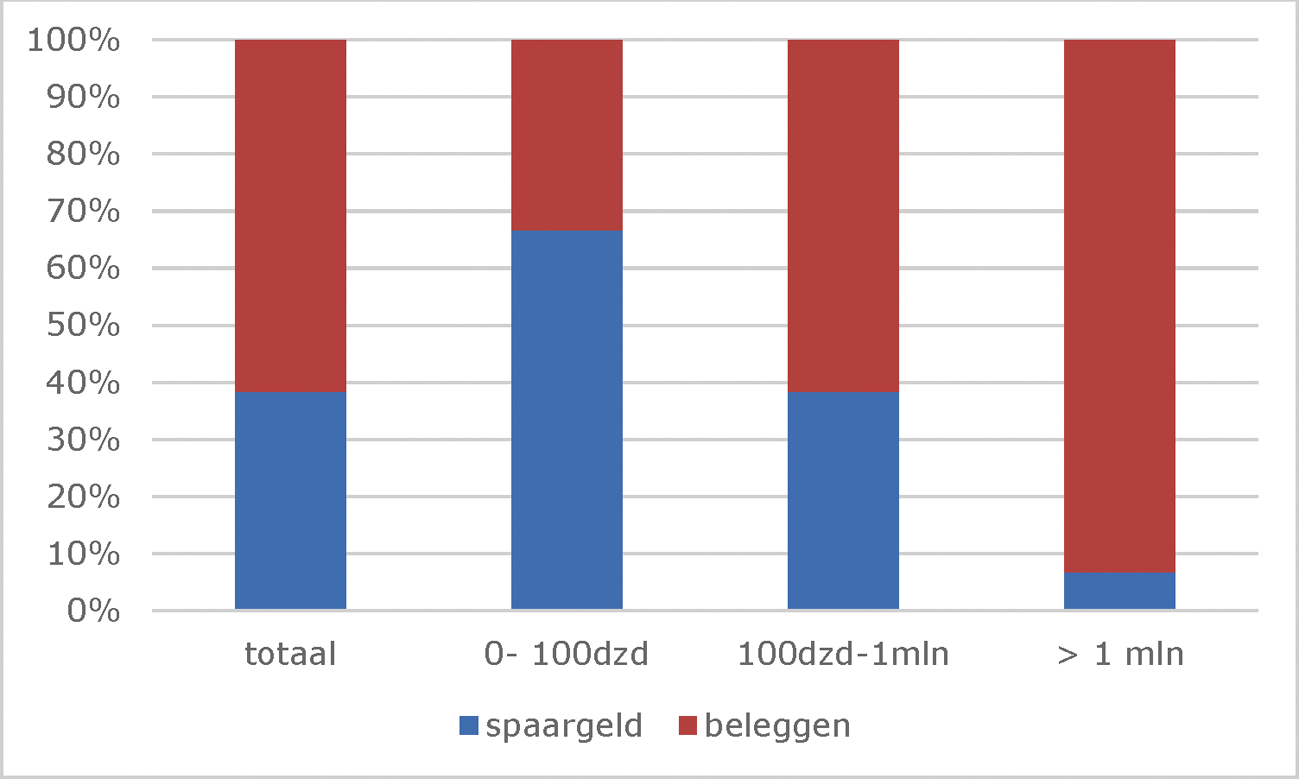

De leden van de fractie van FVD merken op dat in de moties- en toezeggingenbrief (die tegelijk met het pakket Belastingplan 2021 op Prinsjesdag is verschenen) gemeld wordt dat op grond van een evaluatie de verdeling tussen sparen en beleggen in box 3 niet is gewijzigd en er dus de komende 5 jaar gewerkt wordt met ongewijzigde percentages voor de vermogensmix. In dat verband vragen deze leden hoe in 2017 de vermogens verdeeld zijn in de opstelling zoals weergegeven in tabel 6 en grafiek 5 van de memorie van toelichting van het Belastingplan 2016. Deze cijfers zijn hieronder weergegeven in tabel II en grafiek I. Daarnaast vragen deze leden waarom voor de vermogensmixparameters opeens een gemiddelde over 5 jaren wordt genomen en of ik bereid ben de box 3-verdeling voor de komende jaren (2021–2025) in lijn met bedoeling van de wetgever (Kamerstuk 34 302) te baseren op uitsluitend de 2017-cijfers.

|

Tabel II: Box 3-vermogen en aantal box 3-belastingplichtigen (gegevens 2017)1 |

||||

|---|---|---|---|---|

|

€ 0–€ 100.000 |

€ 100.000–€ 1 miljoen |

> € 1 miljoen |

totaal |

|

|

Bank- en spaartegoeden (mln.) |

€ 90.516 |

€ 122.315 |

€ 22.960 |

€ 235.791 |

|

Schuld (mln.) |

€ 13.611 |

€ 29.239 |

€ 16.076 |

€ 58.926 |

|

Aandelen/obligaties (mln.) |

€ 11.889 |

€ 57.185 |

€ 53.965 |

€ 123.039 |

|

Onroerende zaken (mln.) |

€ 17.804 |

€ 64.288 |

€ 28.328 |

€ 110.420 |

|

Overige vermogenstitels (mln.) |

€ 8.731 |

€ 28.532 |

€ 13.877 |

€ 51.139 |

|

Rendementsgrondslag (mln.) |

€ 115.329 |

€ 243.081 |

€ 103.054 |

€ 461.463 |

|

Aantal belastingplichtigen (x 1.000) |

2.303 |

1.002 |

44 |

3.349 |

Grafiek I – Gemiddelde vermogensmix van personen (totaal en naar drie vermogensklassen)

De percentages voor de vermogensmix zijn geëvalueerd en het resultaat van die evaluatie is opgenomen in de moties en toezeggingenbrief.5 Deze percentages zijn niet afgeleid uit de verdeling van de vermogens in 2017, maar uit het gemiddelde in de periode 2013 tot en met 2017. Dat is een periode van 5 jaar. De wegingsfactoren zijn in het Belastingplan 2016 bepaald op basis van het op dat moment meest recent beschikbare belastingjaar waarover vrijwel alle aangiften waren ingediend. Dat was het belastingjaar 2012. In de memorie van toelichting van het Belastingplan 20166 is toegezegd dat de vermogensmix voor de drie schijven zal worden geëvalueerd. Voor het eerst drie jaar na inwerkingtreding van het voorstel en vervolgens elke vijf jaar. Voor de eerste evaluatie zijn voor de belastingjaren 2013 tot en met 2017 vrijwel alle aangiften ingediend. Op basis van deze aangiftebestanden is geconcludeerd dat de vermogensmixparameters geen aanpassing behoeven. De periode van vijf jaar van 2013 tot en met 2017 acht het kabinet relevant en consistent met de lengte van de beoogde periodieke evaluatie om de vijf jaar en met het gegeven dat voor beleggingen langetermijnrendementspercentages worden gehanteerd. Het ligt niet voor de hand de vermogensmix te evalueren op basis van één jaar, bijvoorbeeld 2017, omdat de vermogensmixen van afzonderlijke jaren een zekere fluctuatie zullen laten zien. Er is in genoemd kamerstuk niet vastgelegd dat het de bedoeling van de wetgever is geweest de vermogensmixparameters te baseren op uitsluitend de 2017-cijfers.

De leden van de fractie van de PvdA vragen wanneer het wetsvoorstel met betrekking tot het tegengaan van uitstel en afstel van inkomstenbelasting in box 2 en box 3 via de rekening-courant bij de eigen vennootschap aan de Kamer wordt voorgelegd. Het wetsvoorstel excessief lenen bij de eigen vennootschap is op 17 juni 2020 aan de Tweede Kamer aangeboden. Het streven is om de nota, naar aanleiding van het verslag van 3 september 2020, voor het kerstreces aan de Tweede Kamer te sturen. De beoogde inwerkingtreding van de wet is 1 januari 2023.

De Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, J.A. Vijlbrief

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35577-C.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.