Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35575 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

2 |

||

|

1. |

Aanleiding |

2 |

||

|

2. |

Hoofdlijnen en doel van het voorstel |

2 |

||

|

2.1 |

Algemeen |

2 |

||

|

2.2 |

Aansluiting op het EU ETS |

4 |

||

|

2.3 |

Belastingplichtigen |

8 |

||

|

2.4 |

De heffingsgrondslag en het bepalen van de omvang van de emissie |

8 |

||

|

2.5 |

Het tarief en de aangifte |

21 |

||

|

3. |

Verhouding tot nationale en internationale regelgeving |

25 |

||

|

3.1 |

Verhouding tot het EU ETS en de minimum CO2-prijs elektriciteitsopwekking |

25 |

||

|

3.2 |

Plaats van de regeling in de Wet belastingen op milieugrondslag en de Wet milieubeheer |

26 |

||

|

4. |

Uitvoering, toezicht en handhaving |

26 |

||

|

4.1 |

Het bestuur van de NEa en de omvang van industriële jaarvracht en de dispensatierechten |

27 |

||

|

4.2 |

De Dienst Nederlandse emissieautoriteit en het heffen en invorderen |

28 |

||

|

4.3 |

Uitvoerbaarheid en handhaafbaarheid |

29 |

||

|

5. |

Financiële gevolgen, de uitvoerings- en regeldrukkosten en de evaluatie |

31 |

||

|

5.1 |

Financiële gevolgen |

31 |

||

|

5.2 |

Regeldrukkosten voor bedrijven |

31 |

||

|

5.3 |

Uitvoeringskosten |

36 |

||

|

5.4 |

Evaluatie |

37 |

||

|

6. |

Advies en consultatie |

37 |

||

|

II. |

ARTIKELSGEWIJS DEEL |

41 |

||

In dit wetsvoorstel wordt ter uitvoering van het Klimaatakkoord een CO2-heffing industrie (hierna: de heffing) ingevoerd.1 De CO2-heffing ziet in hoofdzaak op de emissie van broeikasgas (hierna: CO2) bij en voor industriële productie en afvalverbranding. De vormgeving van de heffing is erop gericht te borgen dat de reductiedoelstelling voor de industrie zoals afgesproken in het Klimaatakkoord wordt gerealiseerd, terwijl het gelijke speelveld met omringende landen zo min mogelijk wordt aangetast.

De heffing heeft als doel om een CO2-reductie in de industrie te borgen die aansluit bij de geldende industriedoelstelling uit het Klimaatakkoord en daarbij tegelijkertijd Nederland aantrekkelijk te houden voor nieuwe en bestaande duurzame bedrijvigheid. De heffing belast CO2-uitstoot zodat het onaantrekkelijker wordt om uit te stoten en aantrekkelijker om te reduceren. Op deze wijze borgt de heffing dat de industrie daadwerkelijk 14,3 Mton ten opzichte van het PBL-basispad realiseert in 2030 (zoals vastgesteld in KEV 2019). Het Klimaatakkoord kent een breed pakket aan instrumenten voor de industrie, waar deze heffing onderdeel van is. Naast de prijsprikkels van het Europese emissiehandelssysteem EU ETS en de nationale heffing, zijn nieuwe subsidiestromen beschikbaar in de SDE++ om te zorgen dat de industrie de transitie naar CO2-arme productie richting 2050 in Nederland gaat uitvoeren. Versterkte inzet op innovatie en extra middelen gericht op pilots en demonstraties moeten daarbij zorgen voor de ontwikkeling van nieuwe CO2-reductietechnieken en kostprijsdalingen van bestaande technieken. Een ambitieus waterstofprogramma moet samen met een versterkte samenwerking in de clusters en via vijf industriële koplopersprogramma’s kansen identificeren en randvoorwaarden scheppen om de transitie in de industrie kostenefficiënt te realiseren. Zo kan een échte transitie worden bereikt, waarbij industriële bedrijven het perspectief geboden wordt de beweging richting vergaande broeikasgasemissiereductie binnen Nederland plaats te laten vinden. Nederland lijkt op deze manier goed geëquipeerd om de transitie voortvarend te volbrengen met bijvoorbeeld sterke industrieclusters, reeds bestaande infrastructurele voorzieningen en een ligging aan de Noordzee met alle kansen van verduurzaming die daarmee gepaard gaan.

De heffing geldt daarbij nadrukkelijk als borgingsmechanisme om CO2-reductie te realiseren en de reductiedoelstelling te halen. De heffing is aanvullend op het Europese emissiehandelssysteem EU ETS en sluit hier nauw bij aan. Hier heeft ook de SER in haar advies van 2019 voor gepleit.2 De huidige vormgeving van het EU ETS is onvoldoende om de doelen van het Akkoord van Parijs te halen. Daarom heeft Nederland een ambitieuzer nationaal reductiedoel gesteld. Het grootste gedeelte van de doelgroep van de heffing valt nu al onder dit systeem. Het EU ETS resulteert in een gelijke CO2-prijs in alle Europese lidstaten voor de daaronder gebrachte sectoren. Versterking van dit systeem heeft altijd de voorkeur boven het unilateraal voeren van beprijzingsbeleid voor de Nederlandse industrie, zowel vanuit economisch als vanuit klimaatperspectief. Ook de SER heeft hier in haar reactie van 26 juni 2020 op het conceptwetsvoorstel nadrukkelijk op gewezen. Unilaterale beprijzing kan immers leiden tot verminderen en zelfs verplaatsing van economische activiteiten. Indien en voor zoverre er vertrek van economische activiteiten naar het buitenland optreedt om ambitieus nationaal klimaatbeleid te ontlopen, wordt de beoogde reductie van CO2-emissies op Europese schaal niet gerealiseerd, terwijl nationaal wel werkgelegenheid verdwijnt. De Nederlandse beleidsinzet in Brussel blijft er dan ook op gericht dit systeem te versterken. De Commissie heeft in de Green Deal mededeling aangekondigd het broeikasgasreductiedoel voor het jaar 2030 op te willen hogen naar 50–55%, in lijn met klimaatneutraliteit in het jaar 2050. Nederland pleit in Europa voor een ophoging van de doelstelling naar 55% in 2030 in plaats van de huidige doelstelling van 40%. Van deze verhoogde doelstelling moet een zo groot mogelijk deel middels een verscherping van het EU ETS worden gerealiseerd. De Nederlandse ambitie is om het EU ETS te versterken door het verhogen van de lineaire reductiefactor, en het in stand houden en versterken van de marktstabiliteitsreserve. Dergelijke aanscherpingen van het EU ETS zullen leiden tot structureel hogere en stabielere prijzen van emissierechten. Omdat het nationale heffingstarief wordt vormgegeven als een minimumprijs, leiden hogere prijzen in het EU ETS tot een lagere nationale heffing en een kleiner verschil in effectieve CO2-prijs tussen Nederland en andere EU landen. Een verbreding van het ETS naar andere sectoren zal waarschijnlijk ook besproken worden en Nederland zal eventuele voorstellen hiertoe op hun merites beoordelen.

Voor de nationale heffing wordt tegelijkertijd op diverse plekken aangesloten bij het EU ETS. Zou het Europese beleid leiden tot aanscherpingen van het EU ETS, dan leidt dat automatisch tot een inperking van de gevolgen van het nationale systeem. Daarmee wordt rekenschap gegeven van het beginsel dat Nederland, indien nodig, steviger wil beginnen dan Europa. Het nu inzetten van ambitieus klimaatbeleid is nodig om de klimaatdoelen van Parijsakkoord te halen en kan kansen bieden voor onze economie, onze welvaart en ons duurzaam verdienvermogen. Het einddoel voor het jaar 2050 blijft hetzelfde. Ambitieuzer zijn dan Europa is geen doel op zich. Additioneel voordeel van aansluiting bij het EU ETS is dat hierdoor de uitvoerings- en administratieve lasten beperkt blijven.

De CO2-heffing is vormgegeven als een heffing met een afnemende vrijgestelde voet. Een deel van de uitstoot wordt vrijgesteld (in het wetsvoorstel gebeurt dit in de vorm van dispensatierechten); alleen de emissies die met het oog op de industriële reductiedoelstelling van het Klimaatakkoord en daaropvolgende herijkingen, gereduceerd moeten worden, zullen belast worden. De vrijgestelde emissies zullen lineair worden afgebouwd tot in het jaar 2030 alleen dat deel is vrijgesteld dat correspondeert met de reductiedoelstelling.

Het tarief zal zodanig zijn dat deze met grote waarschijnlijkheid voldoende prikkel geeft om de investeringen te doen die nodig zijn met het oog op het behalen van het reductiedoel. Daarmee ontstaat een systeem waarbij enerzijds het realiseren van de reductiedoelstelling van de industrie wordt geborgd en waarmee anderzijds het gelijke speelveld met omringende landen zo min mogelijk wordt aangetast. De kans op weglek van werkgelegenheid en CO2-uitstoot naar het buitenland wordt zo geminimaliseerd.

Om bedrijven te prikkelen een CO2-reducerende maatregel te nemen is het van belang dat de kosten voor het nemen van de maatregel, met name bestaande uit investerings- en operationele kosten, lager zijn dan de opbrengsten. De (deels op grond van staand beleid) reeds bestaande opbrengsten bestaan daarbij uit eventuele besparing als gevolg van verminderde energie-inzet, verkregen SDE+(+)-subsidies en de vermeden EU ETS-kosten.

Het is van belang dat de heffing meebeweegt met de fluctuerende EU ETS-prijs, zodat er ongeacht de hoogte van de ETS-prijs sprake is van een effectief tarief en tegelijkertijd de hoogte van de heffing niet hoger is dan noodzakelijk om de juiste prikkel af te geven om zo de concurrentiepositie niet onnodig te verstoren. Daarom is de CO2-heffing vormgegeven als een minimumprijs ten opzichte van het EU ETS. De nationale heffing wordt bepaald door het verschil tussen het in dat jaar geldende heffingstarief en de EU ETS-prijs.3 Als de EU ETS-prijs boven het heffingstarief ligt, is de nationale heffing nul euro. Het tarief van de CO2-heffing neemt toe over de tijd.

In de systematiek van de heffing is, zoals hiervoor reeds uitgelegd, zo veel mogelijk aangesloten bij het EU ETS. Op enkele plaatsen wordt hier gemotiveerd vanaf geweken. Deze afwijkingen staan beschreven in paragraaf 2.2.

De memorie van toelichting is als volgt opgebouwd. Hoofdstuk 2 beschrijft de hoofdlijnen en het doel van het voorstel. In hoofdstuk 3 wordt ingegaan op de verhouding van het voorstel tot nationale en internationale regelgeving. Hoofdstuk 4 beschrijft de wijze waarop uitvoering, toezicht en handhaving worden vorm gegeven. In hoofdstuk 5 wordt een overzicht gegeven van de financiële gevolgen, de regeldrukkosten en evaluatie. In hoofdstuk 6 wordt ingegaan op advies en consultatie van het wetsvoorstel.

De maatregel sluit op verschillende manieren aan bij het EU ETS, het Europese emissiehandelssysteem waar het grootste gedeelte van de doelgroep nu al mee te maken heeft.

Het EU ETS is een Europees breed marktinstrument waarmee de EU de uitstoot van broeikasgassen kosteneffectief wil verminderen om zo haar klimaatdoelstellingen te realiseren. De handel in emissierechten («emissiehandel») is de handel in emissieruimte: het recht om een bepaalde hoeveelheid broeikasgassen uit te stoten. Doordat emissierechten worden gekocht op een markt met vraag en aanbod, krijgen broeikasgasemissies een prijs.

In de Europese Unie en IJsland, Liechtenstein en Noorwegen nemen circa 11.000 bedrijven deel aan het EU ETS, waarvan ongeveer 430 Nederlandse bedrijven. Het gaat met name om industriële sectoren en bedrijven uit de energiesector. Naast deze sectoren neemt sinds 2012 ook de luchtvaartsector deel. Het bestuur van de Nederlandse Emissieautoriteit (hierna: NEa) is verantwoordelijk voor de uitvoering van het emissiehandelssysteem in Nederland, dit binnen strikte Europese regels.

De totale beschikbare emissieruimte in het EU ETS is gemaximeerd. Alle bedrijven samen mogen dus nooit meer uitstoten dan dit plafond. Een deel van de ruimte onder het plafond wordt beschikbaar gesteld in de vorm van gratis emissierechten. Het andere deel moeten bedrijven op een veiling kopen. Het principe is dat bedrijven die opereren in een sector waarbij als gevolg van internationale concurrentie het risico bestaat dat activiteiten en daarmee emissies naar buiten de EU verplaatsen (het weglekeffect, oftewel het risico op carbon leakage) in aanmerking komen voor gratis emissierechten. Deze verplaatsing wordt als onwenselijk beschouwd, zowel vanuit klimaat- als vanuit economisch perspectief.

De hoeveelheid gratis emissierechten die een bedrijf toegewezen krijgt, is gebaseerd op een benchmark waardoor alleen de best presterende bedrijven (laagste emissies per geproduceerd product) voldoende gratis emissierechten toegewezen krijgen om de volledige uitstoot af te dekken. Bedrijven krijgen geen gratis emissierechten voor de elektriciteitsopwekking.

Hieronder wordt aangegeven op welke wijze voor de nationale heffing aansluiting is gezocht bij het EU ETS.

A) Scope heffing grotendeels in lijn met EU ETS

De scope van de heffing sluit zoveel mogelijk aan bij het EU ETS. De heffing ziet in hoofdzaak op de emissie van broeikasgas bij en voor industriële productie en afvalverbranding. Niet bepalend daarbij is of de uitstoot plaatsvindt bij een bedrijf dat bijvoorbeeld op grond van een KvK-inschrijving of volgens de door PBL gehanteerde sectorindeling als industrie kwalificeert. Door te kijken naar het daadwerkelijke doel dat gediend is met de activiteit waar de emissie aan gerelateerd is, wordt voorkomen dat bedrijven de heffing zouden kunnen ontwijken door een simpele registratiehandeling. Dat betekent dus ook dat een aantal bedrijven met de heffing te maken zullen krijgen die zelf niet kwalificeren als industrie. Te denken valt aan een elektriciteitsbedrijf dat restgassen van een industrieel bedrijf verbrandt of een elektriciteitsbedrijf dat warmte produceert en levert aan de industrie. Ten behoeve van de uitvoerbaarheid zullen ook de emissies van warmteproductie door elektriciteits- en warmtecentrales ten behoeve van de glastuinbouw en de gebouwde omgeving onder de heffing worden gebracht.4 Daarmee worden in beginsel alle emissies gerelateerd aan industriële en warmteproductie door industriële en energiebedrijven die onder het EU ETS vallen onder de heffing gebracht. Uitzondering wordt gemaakt voor de emissies gerelateerd aan warmteproductie voor stadsverwarming. Voorwaarde daarbij is dat de broeikasgasinstallatie meer dan 75% van de geproduceerde meetbare warmte uitvoert ten behoeve van stadsverwarming. Industriële installaties die niet onder het EU ETS vallen zullen niet onder de heffing vallen, met als uitzondering de afvalverbrandingsinstallaties (AVI’s) en uitstoters van substantiële hoeveelheden lachgas (voor zoverre die uitstoot niet al meegenomen wordt in het EU ETS). Ook de verbranding van industriële restgassen in de elektriciteitssector zal tot de scope van de heffing behoren.

Niet alle Nederlandse EU ETS-emissies worden onder de heffing gebracht. Emissies gerelateerd aan elektriciteitsopwekking worden niet onder de heffing gebracht. Deze emissies zijn al nationaal geïnstrumenteerd met de minimum CO2-prijs voor elektriciteitsopwekking. Zoals hiervoor reeds aangegeven vallen de emissies die gepaard gaan met warmtelevering aan stadsverwarming van een bedrijf dat grotendeels aan stadsverwarming levert niet onder de heffing. Ook enkele EU ETS-uitstoters in de sectoren landbouw (glastuinbouwers vallend onder het EU ETS) en gebouwde omgeving (enkele ziekenhuizen, een universiteit, de luchthaven Schiphol en veilinghallen) worden niet gerekend tot de belastingplichtigen onder deze regeling. De CO2-reductiedoelen voor deze sectoren vallen, conform afspraken in het Klimaatakkoord, al onder een ander instrumentarium.

B) Vrijgestelde emissieruimte op basis van EU ETS-benchmarks

Niet voor alle emissies hoeft te worden betaald. Een deel van de emissies is vrijgesteld. Richting het jaar 2030 neemt het vrijgestelde deel geleidelijk af. Voor de bepaling van het deel van de uitstoot waarover een bedrijf wel of geen heffing moet betalen, wordt aangesloten bij de zogenaamde allocatieregels die binnen het EU ETS gelden. Deze regels bepalen in welke mate en aan welke installatie gratis emissierechten worden gealloceerd. Het verstrekken van gratis rechten binnen het EU ETS gebeurt om de concurrentiepositie van de Europese industrie te beschermen ten opzichte van haar mondiale concurrenten. De hoeveelheid gratis emissierechten die een bedrijf binnen het EU ETS krijgt gealloceerd, is gekoppeld aan de productieomvang van installaties. Meer productie betekent over het algemeen meer gratis emissierechten. Daarnaast wordt de hoeveelheid gratis rechten die in het EU ETS worden verstrekt bepaald aan de hand van benchmarks. Met deze benchmarks wordt de CO2-efficientie van productie weergegeven. Daartoe wordt gekeken naar de emissie-intensiteit van de 10% efficiëntst producerende installaties in Europa met vergelijkbare productie. Circa 75–80% van alle emissies valt onder 52 zogenaamde productbenchmarks. Verder bestaan twee terugvalbenchmarks (de warmtebenchmark en de brandstofbenchmark) voor productie die niet valt onder de productbenchmarks. Deze gelden als alternatieve efficiëntiemaatstaf. Voor alle benchmarks geldt: als een bedrijf efficiënter produceert dan de gemiddeld beste 10% van Europa en dus beter presteert dan de benchmark, krijgt het binnen EU ETS meer rechten dan het moet inleveren. Als een bedrijf minder efficiënt produceert dan de benchmark, moet het netto rechten bijkopen.

Een kleine groep emissies valt binnen het ETS niet onder de productbenchmarks en niet onder de terugvalbenchmarks. Voor deze groep geldt de procesemissie-aanpak. Voor installaties vallend onder deze aanpak, wordt de benchmark op installatieniveau bepaald op 97% van de jaarlijkse historische emissies over de referentieperiode 2014–2018.

Voor de nationale heffing wordt aangesloten bij deze allocatiesystematiek: aan de hand van de benchmarks en de hoeveelheid productie van bedrijven onder die benchmarks wordt bedrijven jaarlijks een bepaalde hoeveelheid vrijgestelde uitstootruimte toegekend. Dit worden in het onderhavige wetsvoorstel dispensatierechten genoemd. In het eerste jaar dat de heffing ingaat wordt een grotere hoeveelheid dispensatierechten toegekend, richting het jaar 2030 steeds minder. Deze daling in dispensatierechten komt tot uitdrukking in een voor de industrie uniform geldende en jaarlijks dalende reductiefactor. De vermenigvuldiging van de in dat jaar geldende reductiefactor met de benchmark én de hoeveelheid activiteit die het bedrijf in die categorie in dat jaar heeft uitgevoerd, bepalen de dispensatierechten in dat jaar.

Door de toepassing van een uniforme reductiefactor wordt elke sector op dezelfde manier naast zijn benchmark gelegd. Dit sluit aan bij het transparante en objectieve karakter van de heffing. Door de toepassing van benchmarks wordt rekening gehouden met de Europees zichtbare verschillen in CO2-intensiteit van verschillende productieprocessen. De jaarlijkse uniforme reductiefactor daalt lineair, zodanig dat deze in het jaar 2030 die uitstoot vrijstelt die dan – gegeven het reductiedoel – nog is toegestaan.5 Bij de huidige vormgeving van het EU ETS betekent dit naar verwachting dat bedrijven in het jaar 2030 efficiënter moeten zijn dan hun EU ETS-benchmarks om geen heffing te hoeven betalen. In het beginjaar wordt gewerkt met een zogenaamde «undershoot»: bedrijven zullen dan minder goed hoeven te presteren dan hun EU ETS-benchmarks om geen heffing te hoeven betalen. Dit geeft bedrijven tijd om de benodigde aanpassingen in gang te zetten.

In paragraaf 2.4.2 wordt in meer detail ingegaan op het werkingsmechanisme van het toekennen van dispensatierechten.

C) Overdracht van dispensatierechten (conform handel in EU ETS-rechten)

Net als het geval is bij de emissierechten in het EU ETS, wordt bij de nationale heffing de mogelijkheid gegeven dispensatierechten tussen partijen onderling over te dragen.

Ten eerste is dit nodig voor een goede werking van het systeem. Dit komt omdat de allocatieregels van het EU ETS met zich meebrengen dat een installatie die dispensatierechten krijgt toegekend niet altijd dezelfde installatie is als degene die daadwerkelijk aan de schoorsteen CO2 uitstoot. Zo geldt in het EU ETS de regel dat, bij een levering van warmte tussen twee partijen in het EU ETS, de gebruiker van die warmte daarvoor gratis rechten gealloceerd krijgt. Bij de nationale heffing betekent dit dat deze partij hiervoor dus ook dispensatierechten krijgt toegekend. De uitstoot die hoort bij die warmte, vindt echter plaats bij de producent van die warmte; die moet dus voor die uitstoot heffing betalen zonder daarvoor zelf rechtstreeks dispensatierechten te ontvangen. In het EU ETS is gebruikelijk dat partijen afspraken maken die de producent van de warmte compenseren voor het moeten inleveren van rechten zonder dat daar gratis rechten tegenover staan. Onderdeel van die compensatie kan eruit bestaan dat de consument van de warmte de gratis rechten samenhangend met de warmteproductie overdraagt aan de warmteproducent. De overdrachtsmogelijkheid binnen de nationale CO2-heffing biedt diezelfde optie. Het kabinet gaat er vanuit dat partijen komen tot afspraken over compensatie binnen de nationale CO2-heffing die qua condities vergelijkbaar zijn met de afspraken die zij daarover ook hebben gemaakt in het kader van het EU ETS.

Ten tweede ondersteunt de overdrachtsmogelijkheid een kostenefficiënte transitie die in het Klimaatakkoord is beoogd. Het creëert immers een prikkel voor belastingplichtigen die tegen relatief lage kosten CO2 kunnen reduceren, om extra te reduceren en het overschot aan dispensatierechten mogelijk tegen een vergoeding over te dragen aan een partij voor wie reductie duurder is.

D) Nationaal heffingstarief ademt mee met de EU ETS-prijs

Zoals hiervoor gesteld, zal het nationale heffingstarief worden vormgegeven als een minimumprijs. Dat betekent dat een hogere EU ETS-prijs leidt tot een lagere nationale heffing en vice versa. Daarmee wordt bereikt dat de benodigde prijsprikkel voor het reductiedoel constant wordt gehouden en de vertaling van de nationale reductieambitie in de heffing kan meebewegen met wijzigingen in de Europese reductieambitie.

De heffing wordt in de eerste plaats geheven bij installaties vallend onder het EU ETS. Daarbij is de heffing in beginsel gericht op emissies die samenhangen met industriële productie. Van de werking van de heffing zijn daarom uitgezonderd installaties die uitsluitend worden geëxploiteerd voor glastuinbouw, stadsverwarming, elektriciteitsopwekking of het verwarmen en koelen van gebouwen en niet voor de productie van producten. Per saldo zijn daarmee naar verwachting 271 EU ETS installaties belastingplichtig voor de heffing.

In aanvulling hierop wordt de heffing geheven bij afvalverbrandingsinstallaties en installaties met substantiële lachgasuitstoot (voor zoverre deze uitstoot niet ook al is opgenomen binnen het EU ETS). Hiermee wordt aangesloten bij de afspraken uit het Klimaatakkoord. Dit betreft naar verwachting 13 installaties.

De heffingsgrondslag in een jaar wordt bepaald door de belaste emissies. In het voorstel worden deze aangeduid als de industriële jaarvracht (paragraaf 2.4.1), te verminderen met de toegekende vrijgestelde uitstoot in dat jaar, in de vorm van dispensatierechten (paragraaf 2.4.2), en te verminderen of te vermeerderen met de overdracht aan dispensatierechten in dat jaar (paragraaf 2.4.3). Wanneer de heffingsgrondslag negatief uitkomt (een bedrijf heeft na overdracht meer dispensatierechten dan daadwerkelijke uitstoot), dan past de belastingplichtige een herberekening van belasting uit de vijf voorafgaande jaren toe (paragraaf 2.4.4). Ook kan de belastingplichtige ervoor kiezen de overtollige dispensatierechten te verkopen. Om de industriële jaarvracht en de dispensatierechten te kunnen bepalen, worden belastingplichtigen verplicht de CO2-emissies en het activiteitsniveau te monitoren en daarvan verslag te doen. De wijze waarop dat gebeurt, wordt in de paragrafen 2.4.5 en 2.4.6 toegelicht.

De industriële jaarvracht van een industriële installatie zijn de CO2-emissies van de installatie die onder de heffing vallen. Hierbij worden dezelfde emissies gehanteerd als de emissies waarvoor rechten moeten worden ingeleverd in het EU ETS. Daarvan afgetrokken worden de CO2-emissies die worden toegerekend aan elektriciteitsopwekking omdat deze al onder de minimum CO2-prijs elektriciteitsopwekking vallen. Voor het onderscheid tussen emissies die toe te rekenen zijn aan elektriciteitsopwekking en aan andere activiteiten, worden de regels van het EU ETS gevolgd. Dat betekent dat alle emissies (niet voortkomend uit elektriciteitsproductie) behoren tot de industriële jaarvracht. Onder emissies worden naast uitstoot gemeten aan de schoorsteen ook CO2-leveringen (intern en aan derden) gerekend.

Uitzondering op het volgen van de monitoringsregels in het EU ETS vormt de behandeling van CO2-afvang en -opslag (carbon capture and storage, CCS). Binnen het EU ETS blijft alleen CCS met CO2-transport via pijpleidingen waarvoor een emissievergunning is verleend, buiten de jaarvracht en daarmee buiten de grondslag. In afwijking op de huidige praktijk, zal CCS in de toekomst buiten de grondslag blijven, ongeacht de wijze waarop de CO2 is vervoerd. Voorwaarde is dat de CO2 uiteindelijk permanent wordt opgeslagen in een geologische opslag waarvoor een emissievergunning onder het EU-ETS is verleend en het transport voldoet aan de (monitorings- en rapportage-)verplichtingen die hieraan worden gesteld bij ministeriële regeling. Hiermee wordt recht gedaan aan een reductiemaatregel die daadwerkelijk leidt tot een vermindering van CO2 in de atmosfeer. Bij ministeriële regeling zullen, naar verwachting met ingang van 2022, nadere regels worden gesteld voor rapportage en monitoring die borgen dat er ook bij het gebruik van de verschillende modaliteiten (zoals transport per schip of vrachtwagen) zicht blijft op de keten van CO2 van transport tot opslag en maken dat CO2-emissies in de transportketen (lekkage en verbrandingsemissies tijdens transport) zullen worden belast. Hierbij zullen de Europese ontwikkelingen op dit terrein worden gevolgd. De voorkeur gaat uit naar op Europees niveau vastgestelde monitorings- en rapportage verplichtingen zoals deze ook zijn vastgesteld voor CO2-transport (uitsluitend) via pijpleidingen.

Bedrijven krijgen vrijstellingsruimte toegekend die in aftrek wordt gebracht op de industriële jaarvracht. Het bepalen van de vrijstellingsruimte wordt in hoofdlijnen gebaseerd op de regels van het EU ETS. In tegenstelling tot de overdraagbaarheid van emissierechten in het EU ETS, is vrijstellingsruimte voor de nationale CO2-heffing niet overdraagbaar tussen jaren. De vrijstellingsruimte wordt verstrekt door middel van dispensatierechten voor het betreffende kalenderjaar. In de volgende subparagrafen wordt in detail ingegaan op de wijze van toekenning van dispensatierechten aan installaties.

Voor de vaststelling van de hoeveelheid dispensatierechten is relevant op welk(e) activiteitsniveau(s) een installatie zit. De term activiteitsniveau komt uit het EU ETS. Een activiteitsniveau van een installatie onder een productbenchmark bepaalt hoeveel productie onder die benchmark plaatsvindt. Voor bijvoorbeeld een installatie onder de staalbenchmark laat het activiteitsniveau voor die installatie zien hoeveel staal in een jaar wordt geproduceerd bij de hoeveelheid aan emissie die deze installatie uitstoot; voor een installatie onder de krantenpapierbenchmark hoeveel ton gedroogd krantenpapier bij welke hoeveelheid aan emissie in een installatie is geproduceerd. De toepasselijke benchmark geeft een maatstaf voor de hoeveelheid emissies bij een bepaalde hoeveelheid productie. Daartoe wordt gekeken naar de emissie-intensiteit van de 10% efficiëntst producerende installaties in het EU ETS.

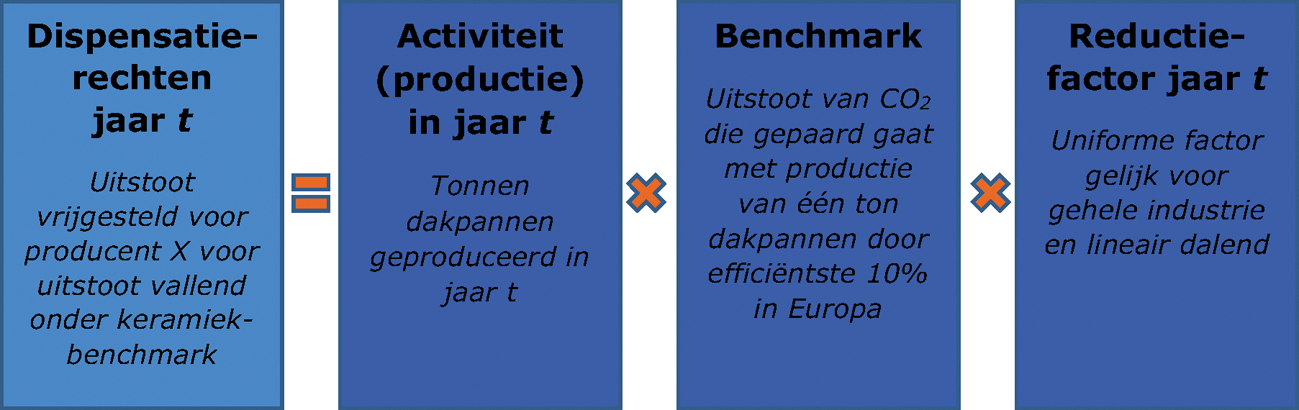

Voor het bepalen van de vrijstellingsruimte van een installatie in een jaar, wordt het activiteitsniveau gekoppeld aan de Europese EU ETS-benchmarks en de nationale reductiefactor. De afbeelding hieronder illustreert hoe voor een keramiekproducent de vrijgestelde ruimte in een bepaald jaar wordt vastgesteld voor de productie van dakpannen.

Illustratie voor toekenning dispensatierechten voor keramiekproducent X in jaar t

Niet voor elk type productie bestaat een productbenchmark; het aantal productbenchmarks is beperkt tot 52. Voor productie die niet valt onder de productbenchmarks zijn er twee terugvalopties (de warmtebenchmark en de brandstofbenchmark), die elk ook weer het begrip activiteitsniveau kennen. Bij de warmtebenchmark is het activiteitsniveau de hoeveel warmte die in een installatie wordt gebruikt. Bij de brandstofbenchmark is het activiteitsniveau de hoeveelheid brandstof die door de installatie wordt gebruikt. Meer warmte- of brandstofgebruik hangt doorgaans samen met meer productie. Voor een installatie die valt onder meerdere benchmarks wordt die installatie daartoe eerst verdeeld in meerdere zogenaamde subinstallaties. Elke subinstallatie kent dan een eigen activiteitsniveau. Door de hoeveelheid toe te kennen dispensatierechten te relateren aan de activiteitsniveaus beoogt het kabinet rekening te houden met groei en krimp: méér activiteit (en dus een hoger activiteitsniveau) leidt tot méér dispensatierechten. De koppeling van de activiteitsniveaus aan de daarbij geldende benchmarks maakt in het EU ETS en voor de nationale heffing mogelijk te sturen op CO2-efficiëntie.

De vrijstellingsruimte van een installatie in het kader van de nationale heffing wordt elk jaar in de basis bepaald door de vermenigvuldiging van de eigen activiteitsniveaus met de geldende EU ETS-benchmarks, maal de in dat jaar geldende zogenaamde nationale reductiefactor. De nationale reductiefactor start in 2021 op 1,2 en zal ieder jaar met 0,057 dalen zodat de vrijgestelde emissies lineair dalen tot in het jaar 2030 de vrijgestelde ruimte overeenkomt met de in het Klimaatakkoord gestelde reductieopgave. Bij het vaststellen van de nationale reductiefactor heeft het kabinet gekozen voor een voorzichtige start, gelet op de onzekere economische ontwikkelingen de komende jaren als gevolg van de coronapandemie. Het reductiedoel voor 2030 blijft echter ongewijzigd. Zoals ook door de SER is aangegeven, zijn de doorlooptijden van investeringen in de energie-intensieve industrie gemiddeld genomen lang.6 Uit onderzoek van Navigant blijkt dat een groot deel van de reductiemaatregelen naar verwachting in de periode 2025–2030 getroffen zal worden.7 De investeringsbeslissingen voor deze maatregelen worden echter in de regel al eerder genomen. Daarom verwacht het kabinet dat de CO2-heffing, ook met de gekozen voorzichtige start, voldoende borgingskracht houdt dat de klimaatdoelstelling in 2030 gehaald wordt.

De Europese Commissie zal de EU ETS-benchmarks voor de handelsperiodeperiode die loopt van 2021 tot en met 2025 eind 2020 publiceren. Daarbij zullen de benchmarks die in het EU ETS voor de huidige handelsperiode gelden binnen een bandbreedte van minimaal 0,2% per jaar en maximaal 1,6% per jaar worden aangescherpt. Deze aanscherping wordt te laat bekend gemaakt om volledig mee te nemen bij dit wetsvoorstel. Daarom zal voor de CO2-heffing gebruik worden gemaakt van de huidige benchmarks, aangescherpt met 0,2% per jaar. Deze aanpassing wordt voor een periode van 15 jaar, de jaren 2008 tot en met 2022, toegepast. Daarmee wordt aangesloten bij de aanscherping die in het EU ETS in ieder geval zal plaatsvinden, en wordt tegelijkertijd duidelijkheid verschaft over de reikwijdte van de CO2-heffing bij aanvang.

De benchmarks en de reductiefactor zullen in 2022 worden aangepast aan de nieuwe EU ETS-benchmarks. Als het gewogen gemiddelde van de benchmarks met meer dan 0,2% neerwaarts worden aangepast zal de reductiefactor met ingang van 2023 minder hard dalen dan de genoemde 0,057. In 2023 wordt dan voor de CO2-heffing volledig aangesloten bij de nieuwe EU ETS-benchmarks. Ook kan de reductiefactor worden aangepast indien de opgave voor de industrie in 2024 wordt aangepast met de herijking van het klimaatbeleid en zodra de Europese Commissie de nieuwe EU ETS-benchmarks publiceert voor de handelsperiode 2026–2030. De berekeningen met benchmarks worden uitgevoerd in overeenstemming met de Europese toewijzingssystematiek.

De dispensatierechten worden, in tegenstelling tot wat gebeurt bij de allocatie van gratis rechten in het EU ETS, ex-post vastgesteld. Dat wil zeggen: na afloop van het jaar waarin de productie plaatsvond waar de dispensatierechten betrekking op hebben. Hierdoor wordt mogelijk gemaakt dat wijzigingen in de activiteitsniveaus gelijk betrokken kunnen worden bij het vaststellen van de heffing voor een installatie. Er is daardoor, meer dan de ex-ante benadering die in het EU ETS is gekozen, sprake van een directe link tussen daadwerkelijke productie en de dispensatierechten die daardoor verworven worden en dus de heffing die betaald moet worden.

Dit resulteert erin dat bedrijven na afloop van het kalenderjaar hun dispensatierechten kunnen berekenen op basis van de productie van dat kalenderjaar. Op basis van de berekende dispensatierechten kunnen bedrijven vervolgens onderling dispensatierechten overdragen.

In afwijking van het EU ETS zullen in het nationale systeem de dispensatierechten voor productbenchmarks worden gebaseerd op basis van het actuele activiteitsniveau (en niet op basis van het historische activiteitsniveau in een referentieperiode van vijf jaar, op dit moment 2014–2018). Voor de productbenchmarks bestaat hierdoor de meest direct denkbare link tussen de productie en de aan de installatie toegekende dispensatierechten; bedrijven worden daardoor in termen van dispensatierechten zo veel mogelijk afgemeten aan hun daadwerkelijke productie. Bovendien creëert dit een gelijk speelveld voor toetreders aangezien die gelijk en zonder onderscheid ten opzichte van reeds bestaande installaties dispensatierechten kunnen verkrijgen. Zij worden in het jaar waarin zij zich vestigen gelijk op dezelfde manier behandeld als installaties die al langer onder het heffingsregime vallen.

Bij de terugvalbenchmarks (warmtebenchmark en brandstofbenchmark) geldt de benchmark niet als een volledige efficiëntiemaatstaf. Zo kijkt de warmtebenchmark alleen maar naar de hoeveelheid CO2 die gemiddeld bij de beste 10% presteerders vrijkomt als gevolg van de productie van de betreffende warmte. Het dient dus niet als een maatstaf voor de efficiëntie van de inzet van die warmte. Dat heeft als gevolg dat het voor deze benchmarks onwenselijk is op een even directe manier dispensatierechten toe te kennen als gedaan zal worden bij de productbenchmarks (zoals in de paragraaf hiervoor uitgelegd). Immers: dat zou ertoe leiden dat verminderde warmte-inzet bij een installatie als gevolg van grotere energie-efficiëntie gelijk zou leiden tot een daling van toekenning van dispensatierechten. Hier zou een verkeerde prikkel vanuit gaan. Voor de procesemissie-aanpak, waarbij de historische emissies het activiteitsniveau bepalen, geldt iets vergelijkbaars: als een bedrijf bijvoorbeeld besluit (een deel van de) betreffende emissies af te vangen en op te slaan, is het niet wenselijk dat deze gelijk geconfronteerd wordt met een daling van de toegekende dispensatierechten.

Voor de terugvalopties (terugvalbenchmarks en procesemissie-aanpak) zal het activiteitsniveau dat wordt gebruikt voor het bepalen van de dispensatierechten daarom gelijk worden gesteld aan het gemiddelde historische activiteitsniveau in de referentieperiode (nu: 2014–2018) conform het EU ETS. Hierdoor ontstaat wel een minder directe link tussen het daadwerkelijke activiteitsniveau en de toekenning van dispensatierechten dan gebeurt bij de productbenchmarks. In dit geval is die minder directe link wenselijk om de juiste prikkel te geven voor de efficiënte inzet van warmte (onder de warmtebenchmark) of brandstof (onder de brandstofbenchmark). Immers: door deze indirecte link zal een bedrijf dat minder warmte of brandstof consumeert als gevolg van de efficiëntere inzet daarvan, daardoor niet gelijk geconfronteerd worden met minder dispensatierechten. Omdat de productbenchmarks, in tegenstelling tot de terugvalopties, een maatstaf zijn voor het gehele productieproces is zo’n minder directe aanpak voor die benchmarks niet wenselijk en wordt om de reden genoemd in de vorige paragraaf voor die benchmarks een andere aanpak gevolgd.

Minder inzet van warmte (warmtebenchmark), brandstof (brandstofbenchmark) en minder (proces)emissies (procesemissie-aanpak) wordt zo dus beloond: de emissies van de installatie dalen, terwijl het activiteitsniveau gelijk blijft en daarmee de dispensatieruimte alleen daalt met de uniforme reductiefactor. De te betalen heffing vermindert.

De hoeveelheid dispensatierechten voor de terugvalopties worden tussentijds wel aangepast als het jaarlijkse activiteitsniveau met meer dan 15% (meer of minder) afwijkt van het activiteitsniveau in de referentieperiode. Paragraaf 2.4.2.5 beschrijft in welke gevallen zich dat voor kan doen.

Pas als het actuele activiteitsniveau is gestegen of gedaald met meer dan 15% ten opzichte van het historische activiteitsniveau krijgt de eigenaar van de installatie in principe een aanpassing in zijn dispensatierechten.8 Deze zullen dan niet meer berekend worden aan de hand van zijn historische activiteitsniveau, maar aan de hand van het actuele activiteitsniveau. De NEa heeft de bevoegdheid te onderzoeken wat de oorzaak is van de stijging van het activiteitsniveau. Als uit dit onderzoek blijkt dat de stijging deels of geheel samenvalt met een verlaging van de efficiëntie van het productieproces waardoor bij een gelijkblijvende productie meer warmte wordt gebruikt, dan blijft het historisch activiteitsniveau het uitgangspunt bij de berekening van het aantal dispensatierechten. Dit is in lijn met het EU ETS.

Ook als het actuele activiteitsniveau is gedaald met meer dan 15% ten opzichte van het historische activiteitsniveau, krijgt de eigenaar van de installatie in principe een aanpassing, conform voorgaande alinea. In dat geval mag de eigenaar van de installatie het historisch activiteitsniveau echter blijven hanteren bij het berekenen van de hoeveelheid dispensatierechten indien de 15% daling het gevolg is van efficiëntere productie en niet het gevolg van een afname van de productie. NEa kan op grond van de aangeleverde informatie onderzoeken of dit op een juiste wijze is gedaan en zo nodig de berekening ambtshalve aanpassen. Ook dit is conform EU ETS. Er wordt in het systeem dus geborgd dat efficiencyverbeteringen in het warmte- en brandstofgebruik niet leiden tot een vermindering van dispensatierechten. Hierdoor wordt het verschil tussen de emissies onder de warmte- en brandstofbenchmark en emissies onder de productbenchmarks verkleind.

Voor emissies die volgens de afspraken in het Klimaatakkoord onder de CO2-heffing worden gebracht maar die niet vallen onder het EU ETS wordt aangesloten bij de wijze waarop procesemissies worden benaderd in het EU ETS. Het betreffen de CO2-emissies bij AVI’s en substantiële lachgasuitstoot voor zoverre die niet al vallen onder het EU ETS. Voor deze typen uitstoot bestaan geen Europese benchmarks. Bij het ontbreken hiervan wordt, vanuit het oogpunt van uitvoerbaarheid en beperken van de administratieve lasten voor de bedrijven, gekozen de procesemissiebenadering toe te passen op deze emissies. Daarmee worden dispensatierechten verstrekt voor deze installaties gerelateerd aan 97% van het historisch activiteitsniveau in de referentieperiode (2014–2018). Dit wordt vermenigvuldigd met de in dat jaar geldende reductiefactor. In afwijking van het EU ETS zal bij ministeriële regeling worden bepaald dat het historisch activiteitsniveau 10 jaar wordt bevroren als bij een installatie onder de procesemissiebenchmark een emissiereductiemaatregel wordt genomen. Het nemen van emissiereductiemaatregelen zou bij deze groep anders sneller tot verlies van dispensatierechten leiden dan bij bedrijven onder andere benchmarks. Door het langjarig bevriezen van het historisch activiteitsniveau worden emissiereductiemaatregelen bij deze bedrijven evenwichtiger gestimuleerd. Voor deze groep is paragraaf 2.4.2.4 verder van overeenkomstige toepassing.

Elektrificatie van industriële technieken wordt als een belangrijke route gezien om de reductiedoelstellingen voor de industrie richting het jaar 2030 en daarna te behalen. Om schoorsteenemissiereductie in de industrie als gevolg van elektrificatie (meetellend voor de reductiedoelstelling in de industrie) op gelijke wijze te belonen als dat voor andere reductietechnieken gebeurt, wordt op een tweetal wijzen afgeweken van het EU ETS.

Het betreft ten eerste de elektrificatie van warmte. Binnen het EU ETS worden geen gratis rechten toegekend voor de inzet van elektrisch opgewekte warmte omdat daarmee, in strijd met de EU ETS richtlijn, anders rechten zouden worden toegewezen voor emissies die gerelateerd zijn aan elektriciteitsopwekking. Daartoe wordt in het EU ETS op de hoeveelheid gratis rechten een aftrek toegepast voor de hoeveelheid warmte die is opgewekt met behulp van elektriciteit. Deze aftrek wordt voor het bepalen van dispensatierechten voor de nationale heffing niet toegepast. Zo wordt bereikt dat deze reductiemaatregel op gelijke wijze wordt beloond als andere maatregelen.

Ten tweede betreft het de elektrificatie van processen onder productbenchmarks waarvan het EU ETS aanneemt dat de inzet van elektriciteit en brandstof uitwisselbaar zijn. Het betreft veertien productbenchmarks. Voor die productbenchmarks wordt de toekenning van de emissierechten enkel gebaseerd op het aandeel directe emissies. Voor de inzet van het elektriciteitsgedeelte (indirecte emissies) worden geen gratis rechten verleend; de indirecte emissies die bij de elektriciteitsproductie horen worden verondersteld niet gevoelig te zijn voor carbon leakage. Dit wordt binnen het EU ETS vormgegeven met een correctiefactor op installatieniveau; per referentieperiode geeft deze factor de verhouding tussen directe en indirecte emissies weer. In het ETS word de toewijzing aangepast als de correctiefactor in een bepaald jaar 15% afwijkt van de historische factor. Dit is bijvoorbeeld het geval als een proces deels geëlektrificeerd wordt en de verhouding indirecte emissies sterk stijgt. Voor de nationale heffing wordt hiervan afgeweken. Bij deze veertien productbenchmarks wordt blijvend gebruik gemaakt van de historische correctiefactor uit de referentieperiode 2014–2018. Hiermee wordt bereikt dat toekomstige elektrificatie van productie onder deze benchmarks op dezelfde wijze wordt beloond als andere reductiemaatregelen.

De heffing belast in beginsel de emissies als gevolg van het opwekken van warmte. Een uitzondering hierop geldt voor de emissies gerelateerd aan warmteproductie voor stadsverwarming, bij installaties die grotendeels leveren aan stadsverwarming. Het gaat daarbij om bedrijven die naar hun aard meer energiebedrijf dan industrieel bedrijf zijn. Voorwaarde is dat de broeikasgasinstallatie meer dan 75% van de totale geproduceerde meetbare warmte uitvoert ten behoeve van stadsverwarming.

Voor het toekennen van dispensatierechten bij warmteleveringen tussen belastingplichtigen zijn de allocatieregels uit het EU ETS van overeenkomstige toepassing. Kort gezegd komen deze regels erop neer dat de dispensatierechten worden toegekend aan de gebruiker van de warmte. Ook bij warmteontvangsten door belastingplichtigen vanuit niet-belastingplichtigen zijn de allocatieregels uit het EU ETS van overeenkomstige toepassing. Belastingplichtigen die warmte ontvangen van niet-belastingplichtigen krijgen een aftrek in de toekenning van hun dispensatierechten. Deze aftrek is gelijk aan de hoeveelheid warmte die zij ontvangen van niet-belastingplichtigen vermenigvuldigd met de warmtebenchmark maal de in dat jaar geldende reductiefactor.

Binnen het EU ETS kunnen ETS-installaties gratis rechten ontvangen voor het leveren van warmte naar installaties die niet onder het EU ETS vallen. In dat geval worden dus gratis rechten toegekend aan de leverancier van de warmte. Hieronder valt ook de levering van warmte voor stadsverwarming. Gezien de verwachte grote groei van warmtenetten ten behoeve van stadsverwarming en de mogelijke levering van restwarmte vanuit de industrie aan deze warmtenetten, kiest het kabinet ervoor de levering van warmte aan stadsverwarming door belastingplichtigen niet gepaard te laten gaan met de toekenning van dispensatierechten. Het een-op-een volgen van het EU ETS zou in dit geval het borgende karakter op het behalen van de industriële reductiedoelstelling onder druk zetten. Immers, het zou er in bepaalde gevallen toe leiden dat dispensatierechten worden verstrekt voor een handeling waar binnen de industrie geen emissiereductie tegenover staat. Tegelijkertijd voert het kabinet op verschillende andere manieren beleid om de totstandkoming van warmtenetten in de gebouwde omgeving aan te moedigen.

Wel worden dispensatierechten verstrekt voor de uitkoppeling van warmte naar niet-belastingplichtigen voor zoverre dit niet is ten behoeve van stadsverwarming. Voor een groot deel betreft dit momenteel de uitkoppeling van ETS-industrie naar non-ETS-industrie. Dit soort warmteleveringen kunnen daadwerkelijk leiden tot lagere industriële emissies. Met het oog op het beperkt houden van uitvoerings- en administratieve lasten, wordt hier geen onderscheid gemaakt naar sector. Hierdoor ontstaat een beperkte druk op het borgende karakter van de heffing omdat ook uitkoppeling naar installaties buiten de industrie (zoals de glastuinbouw) wordt beloond. Dit risico wordt ingeschat als gering: er zijn geen signalen van grootschalige warmte-uitkoppeling richting bijvoorbeeld de glastuinbouw.

Onderstaande tabel geeft verkort weer hoe de emissies worden belast en dispensatierechten worden toegekend bij verschillende leveranciers en gebruikers van warmte.

|

Gebruiker warmte |

Stadsverwarming |

Niet-belastingplichtige (niet zijnde stadsverwarming) |

Belastingplichtige |

|---|---|---|---|

|

Leverancier warmte |

|||

|

Broeikasgasinstallatie (minder dan 75% levering aan stadsverwarming) |

Emissies belast, geen dispensatierechten |

Emissies belast, dispensatierechten bij leverancier |

Emissies belast, dispensatierechten bij warmtegebruiker |

|

Broeikasgasinstallatie (meer dan 75% levering aan stadsverwarming) |

Emissies niet belast, geen dispensatierechten |

Emissies belast, dispensatierechten bij leverancier |

Emissies belast, dispensatierechten bij warmtegebruiker |

|

Niet-belastingplichtige |

Emissies niet belast, geen dispensatierechten |

Emissies niet belast, geen dispensatierechten |

Emissies niet belast, geen dispensatierechten |

Warmteleveringen door AVI’s gaan niet gepaard met het verlenen van dispensatierechten op basis van de geleverde warmte. Voor deze groep worden dispensatierechten verleend op basis van historische emissies (zie paragraaf 2.4.2.5); het ook verlenen van dispensatierechten op basis van de hoeveelheid geleverde warmte zou leiden tot het dubbel verstrekken van dispensatierechten.

Onder de CO2-heffing is overdracht van dispensatierechten tussen installaties toegestaan. Hiertoe wordt een register dispensatierechten industrie bij het bestuur van de NEa ingericht. Per installatie wordt een rekening geopend op naam van de exploitant van de installatie.

Na afloop van het kalenderjaar dienen belastingplichtigen voor 1 april een industrieel emissiejaarverslag en een verslag met de berekening van het aantal dispensatierechten bij het bestuur van de NEa in. Op basis van deze verslagen wordt het aantal te verkrijgen dispensatierechten op hun rekening in het register gestort.

Bedrijven kunnen vervolgens van 15 mei tot en met 31 augustus overdracht van dispensatierechten registreren op hun rekening in het register.

Voorwaarden tussen bedrijven die worden verbonden aan de overdracht van dispensatierechten is aan de markt. Het register faciliteert alleen de overdracht en is dus geen handelsplatform.

Het bestuur van de NEa publiceert vóór de periode van registratie van overdracht, dus voor 15 mei, een geaggregeerd overzicht van de emissies en dispensatierechten om zo inzicht in vraag en aanbod te geven en daarmee transparantie van de markt te bevorderen. Na afloop van de periode van registratie van overdracht publiceert het bestuur van de NEa op geaggregeerd niveau het aantal registraties van overdracht en het aantal overgedragen vrijstellingseenheden.

De industrie staat voor het ambitieuze reductiedoel dat in het Klimaatakkoord is gesteld. Dat doel is echter niet gerealiseerd van de ene op de andere dag. Investeringscycli van industriële bedrijven strekken zich over vele jaren uit en lopen niet gelijk op met lineaire reductiepaden. Uitstootvermindering kent vaak, zeker bij grote investeringen, een meer schoksgewijs patroon, waarbij met elke investeringsronde (zgn. turnarounds) kansen bestaan om tegen relatief beperkte kosten stappen te zetten in CO2-reductie. Het kabinet is zich hiervan bewust en heeft daarom verschillende keuzes bij de vormgeving van de heffing gemaakt die maken dat de heffing zo goed mogelijk aansluit bij deze cycli. Hierbij is ook gebruik gemaakt van een door PwC voor het Klimaatakkoord uitgevoerde speelveldtoets en een update daarvan.9 Zo zal er een geleidelijk ingroeipad gelden voor zowel de hoogte van het tarief als de toe te kennen dispensatierechten die mede bepalend is voor de heffingsgrondslag (met de hiervoor al genoemde «undershoot» bij aanvang van de heffing) en wordt de mogelijkheid geboden dispensatierechten over te dragen. Daarnaast verrekenen bedrijven een overschot aan dispensatierechten over een kalenderjaar met industriële jaarvrachten in het verleden. Bedrijven kunnen zo eerder betaalde belasting terugontvangen.

Een overschot aan dispensatierechten over een kalenderjaar wordt gebruikt om een tekort aan dispensatierechten in een eerder jaar te compenseren. Hiermee wordt de betaalde heffing over een eerder jaar teruggekregen. Een overschot aan dispensatierechten in een bepaald belastingjaar wordt daarbij gebruikt voor een herberekening van belasting tot vijf belastingjaren terug, te beginnen met het oudste belastingjaar. De verrekening gebeurt tegen het tarief van het belastingjaar dat wordt herberekend.

Het belastingjaar dat wordt herberekend, moet liggen in de periode 2021 tot en met 2029. Er kan daardoor tot en met uiterlijk 2034 op deze regeling een beroep worden gedaan.

Nadat de belastingaangifte van de CO2-heffing is afgerond en het overschot aan dispensatierechten is gebruikt voor herberekening van de belasting uit eerdere jaren, ontvangt de belastingplichtige de eerder betaalde belasting terug in zoverre het overschot aan dispensatierechten toereikend is.

Rekenvoorbeeld: Een bedrijf komt in de jaren 2023 en 2024 voor ieder jaar 100.000 dispensatierechten tekort om zijn industriële jaarvracht af te dekken. Stel het tarief in 2023 is € 15 per ton en in 2024 € 20 per ton. In 2023 betaalt het bedrijf dus € 15 x 100.000 ton = € 1.500.000 aan heffing en in 2024 betaalt het bedrijf € 20 x 100.000 ton = € 2.000.000 aan heffing. In 2025 realiseert het bedrijf een overschot van 150.000 dispensatierechten. Het bedrijf verrekent dan bij de aangifte voor de belasting over 2025 dit overschot aan dispensatierechten. De verrekening start bij het oudste belastingjaar. In dit voorbeeld is dat 2023. Het bedrijf verrekent het tekort in 2023 (100.000 dispensatierechten) volledig met de industriële jaarvracht van 2023 waarover de heffing is betaald en heeft dan nog 50.000 dispensatierechten over om te verrekenen met het tekort in 2024. De verrekening vindt plaats tegen het tarief dat gold in het belastingjaar van het tekort waarmee verrekend wordt. Het bedrijf ontvangt dus over 2023 € 15 x 100.000 = € 1.500.000 aan heffing terug en over 2024 50.000 x € 20 = € 1.000.000 aan heffing terug. Over 2024 blijft een industriële jaarvracht van 50.000 ton staan dat eventueel nog met een overschot aan dispensatierechten in de jaren tot en met 2029 wordt verrekend.

Exploitanten van industriële installaties dienen jaarlijks voor de heffing twee rapportages in te dienen:

1. Het industrieel emissieverslag waarin is aangegeven hoe groot de industriële jaarvracht is, die is ontstaan als gevolg van het verbranden van fossiele brandstoffen én de emissies die zijn ontstaan bij processen, niet samenhangend met elektriciteitsopwekking; dit verslag dient jaarlijks vóór 1 april na afloop van het belastingtijdvak te worden ingediend bij het bestuur van de NEa;

2. Het verslag van de berekening van dispensatierechten: dit verslag dient jaarlijks vóór 1 april te worden ingediend bij het bestuur van de NEa.

Deze rapportages zijn van belang voor de heffing omdat de industriële jaarvracht verminderd met het aantal dispensatierechten dient als heffingsgrondslag voor de berekening van de verschuldigde heffing. Daarbij geldt dat de exploitant van de industriële installatie de belastingplichtige is. Hierna wordt aan deze exploitant dan ook gerefereerd als belastingplichtige.

Installaties die onder het EU ETS vallen, kunnen voor deze rapportages gebruik maken van de gegevens in het emissieverslag en het activiteitenverslag die zij jaarlijks op grond van het EU-ETS vóór 1 april verplicht zijn in te leveren bij het bestuur van de NEa. Zij hoeven daarom voor de rapportages ten behoeve van de heffing geen aanvullende gegevens te meten en te monitoren. Installaties die niet onder het EU ETS vallen of geen recht hebben op toewijzing van gratis emissierechten onder EU ETS zullen voor de rapportages ten behoeve van de heffing wél aanvullend gegevens moeten meten en monitoren. Deze installaties (het betreft momenteel 17 installaties) dienen daarom een industrieel monitoringsplan in te dienen bij het bestuur van de NEa met daarin beschreven op welke wijze zij deze gegevens gaan meten en monitoren.

Hieronder worden het industrieel monitoringsplan, het industrieel emissieverslag en het verslag berekening dispensatierechten nader beschreven.

Industrieel monitoringsplan

Installaties die niet onder het EU ETS vallen of EU ETS-installaties zonder toewijzing van gratis rechten, zijn verplicht een industrieel monitoringsplan op te stellen en ter goedkeuring voor te leggen aan het bestuur van de NEa. In het industrieel monitoringsplan worden de emissiebronnen binnen de inrichting aangegeven en wordt aangegeven hoe de algemene vereisten voor de monitoring van emissies – die overeenkomstig de Verordening monitoring en rapportage10 emissiehandel zullen luiden – bedrijfsspecifiek worden toegepast (zie ook hierna paragraaf 2.3.6 over het meten van emissies in bijzondere gevallen).

Het industrieel monitoringsplan bepaalt hoe de industriële jaarvracht zal worden bepaald en beschrijft hoe de gegevens zullen worden verzameld, bewerkt, opgeslagen, samengevoegd en gerapporteerd in het industrieel emissieverslag. Het industrieel monitoringsplan bevat waarborgen die erop zijn gericht dat de inrichting de industriële jaarvracht ook daadwerkelijk monitort conform dat monitoringsplan. Onderdeel van de monitoring zal bijvoorbeeld zijn dat de belastingplichtige moet bijhouden hoeveel brandstof wordt verbruikt in de geïdentificeerde emissiebronnen en dat specifieke kenmerken van de brandstof, zoals de calorische waarde en de emissiefactor, moeten worden gemeten om de omvang van de CO2-emissies te bepalen.

Een goedkeuring van het industrieel monitoringsplan kan door het bestuur van de NEa worden geweigerd indien het industrieel monitoringsplan niet voldoet aan de eisen die daaraan wettelijk zijn gesteld. Deze eisen zijn zo veel mogelijk overeenkomstig de eisen van de Verordening monitoring en rapportage emissiehandel. De goedkeuring van industrieel monitoringsplan kan ook worden geweigerd wanneer het bestuur van de NEa van oordeel is dat onvoldoende is gewaarborgd dat de aanvrager in staat is het industrieel monitoringsplan naar behoren uit te voeren.

Door te werken met een industrieel monitoringsplan en de goedkeuring daarvan wordt door en aan belastingplichtigen vooraf zo veel mogelijk duidelijkheid gegeven over de wijze van bepalen van de industriële jaarvracht en wordt de kans op discussie over het industrieel emissieverslag, met de daarin vermelde industriële jaarvracht die wordt gebruikt voor het berekenen van de te betalen heffing met de daarbij behorende aangifte, beperkt.

Het industrieel emissieverslag

Na afloop van een kalenderjaar moet een belastingplichtige vóór 1 april van het opvolgende jaar een industrieel emissieverslag inleveren waarin is aangegeven hoe groot de industriële jaarvracht is.

Het industrieel emissieverslag zal naast de totale industriële jaarvracht ook per emissiebron, brandstof of grondslag de belangrijkste achterliggende gegevens omvatten die gebruikt zijn om de omvang van de emissies te bepalen. Voor de inhoud van het industrieel emissieverslag en de wijze van aanleveren worden bij of krachtens ministeriële regeling nadere regels gesteld. Bij het vaststellen van deze nadere regels zal aansluiting worden gezocht bij de wijze waarop bedrijven als gevolg van de deelname aan het EU ETS het emissieverslag en het activiteitenverslag over de gehele inrichting opstellen en overleggen. Daarmee zal worden voorkomen dat er sprake is van overlap in de rapportage en blijven de extra administratieve lasten tot een minimum beperkt voor bedrijven die reeds onder het EU ETS vallen.

Voor EU ETS-installaties met gratis toewijzing van emissierechten wordt de industriële jaarvracht bepaald op basis van informatie uit het emissieverslag en het activiteitenverslag die al in het kader van het EU ETS zijn geverifieerd door een externe verificateur. Voor de installaties die niet onder het EU ETS vallen én installaties die wel onder het EU ETS vallen maar geen recht hebben op gratis toewijzing van emissierechten is dat niet het geval en is een vorm van verificatie van het industrieel emissieverslag gewenst. Hier zullen bij ministeriële regeling nadere regels over worden gesteld.

Het verslag berekening dispensatierechten

Exploitanten van industriële installaties dienen jaarlijks vóór 1 april een verslag in te dienen van de berekening van de dispensatierechten bij het bestuur van de NEa.

Dit geldt niet voor installaties waarvoor geen recht bestaat op gratis toewijzing onder EU ETS. De exploitanten van deze installaties krijgen ook voor de belastingheffing geen dispensatierechten toegekend en hoeven derhalve geen verslag over de door hem uitgevoerde berekening van de dispensatierechten in te dienen. Het betreft bijvoorbeeld de levering van warmte tussen twee EU ETS-partijen waarbij de gebruiker van die warmte daarvoor gratis rechten gealloceerd krijgt in plaats van de producent waar de emissie plaatsvindt.

De ambtshalve vaststelling

Het bestuur van de NEa is, in bepaalde gevallen, bevoegd om ambtshalve de industriële jaarvracht vast te stellen. Bij het uitblijven van het industrieel emissieverslag of indien het bestuur van de NEa heeft vastgesteld dat het industrieel emissieverslag niet voldoet aan de eisen die daaraan bij of krachtens de Wet milieubeheer zijn gesteld, kan de industriële jaarvracht van de betreffende industriële installatie door het bestuur van de NEa ambtshalve worden vastgesteld. Zodra de ambtshalve vaststelling onherroepelijk is geworden, vormen de daarin vermelde gegevens naast de eventuele dispensatierechten de grondslag voor het opleggen van de heffing.

Afvalverbrandingsinstallaties

Voor de afvalverbrandingsinstallaties (AVI’s) zal per industriële installatie een industrieel monitoringsplan moeten worden opgesteld, dat door het bestuur van de NEa moet worden goedgekeurd. De eisen aan een industrieel monitoringsplan zullen overeenkomstig de Verordening monitoring en rapportage emissiehandel luiden. Deze verordening stelt eisen aan de wijze waarop de jaarvracht van verbrandingsinstallaties moet worden vastgesteld. Een exploitant kan daarbij kiezen voor de standaardmethode of de meetmethode (bepalen emissie van CO2 in de schoorsteen). Bij de standaardmethode wordt op basis van de hoeveelheid afval en emissiefactoren de jaarvracht vastgesteld. Daarbij worden, afhankelijk van de hoeveelheid emissies, eisen gesteld aan de meetonzekerheid van de hoeveelheid afvalstoffen en zijn er eisen aan de wijze waarop emissiefactoren worden vastgesteld. Daarbij wordt rekening gehouden met technische haalbaarheid en de proportionaliteit van de kosten (onredelijke kosten). Als de kosten voor monsterneming en analyse van de brandstoffen bijvoorbeeld te hoog zijn in relatie tot de grondslag, dan kan worden teruggevallen op landelijke of Europese standaardfactoren.

Vanwege de korte implementatietijd en om onnodige administratieve lasten bij AVI’s te voorkomen zal voor deze groep in de lagere regelgeving worden goedgekeurd dat de door Rijkswaterstaat vastgestelde standaardfactoren worden gebruikt, ook als een andere methode volgens de regels van de monitoringsverordening aangewezen zou zijn. Met deze standaardfactoren en de daadwerkelijk gemeten hoeveelheid verbrand afval kan de AVI het industrieel emissieverslag opmaken, laten verifiëren door een ETS-verificateur en insturen naar de NEa. De standaardfactoren worden nu al gebruikt voor de monitoring van CO2 emissies van alle AVI’s samen in Nederland voor het Klimaatverdrag en Kyoto Protocol.

De komende tijd wordt bezien welke aanvullende eisen gesteld kunnen worden aan de standaardmethode om een grotere betrouwbaarheid te krijgen. Zoals eerder aangegeven wordt hierbij bezien in hoeverre de extra lasten proportioneel zijn.

Substantiële lachgasuitstoot anders dan die reeds onder het EU ETS valt

Voor de uitstoot van substantiële hoeveelheden lachgassen (N2O) die momenteel niet onder het EU ETS vallen, zal een monitoringsplan opgesteld moeten worden. Dit monitoringsplan wordt door het bestuur van de NEa goedgekeurd. Voor N2O emissies die onder het ETS vallen komt er, overeenkomstig de monitoringsverordening, een verplichting om een continue meetsysteem te installeren voor elke emissiebron. Van deze eis kan worden afgeweken indien het technisch niet haalbaar is om een dergelijk systeem te installeren of als dit leidt tot onredelijke kosten. In dat geval kan de exploitant een alternatieve methode voorstellen, bijvoorbeeld het gebruik van kentallen die tot stand komen met periodieke metingen. Het afwijken van de eisen op basis van onredelijke kosten en het gebruiken van een alternatieve methode heeft goedkeuring nodig van het bestuur van de NEa.

Warmtekrachtkoppelingen (WKK)

Bij warmtekrachtkoppeling is er sprake van een technische eenheid waarbij zowel warmte als elektriciteit worden opgewekt. De emissies afkomstig uit deze emissiebron zijn daarom zowel het gevolg van de opwekking van warmte als van de opwekking van elektriciteit. De totale emissies van een warmtekrachtinstallatie worden bepaald aan de hand van de totale hoeveelheid brandstof die wordt verbruikt in de WKK-installatie. In het industrieel emissieverslag worden echter alleen de emissies gerapporteerd die samenhangen met industriële en warmteproductie. Dit betekent dat een sleutel nodig is om de totale emissie van een WKK te verdelen in een warmtedeel en een elektriciteitsdeel. Daarbij zal bij ministeriële regeling worden aangesloten bij de methode van verdeling die wordt vastgesteld binnen het EU ETS voor het opstellen van de productbenchmarks voor de gratis toewijzing van emissierechten. Het aansluiten bij de methode in het EU ETS zorgt voor consistentie en beperkt de administratieve lasten. Bovendien voorkomt het dubbele nationale instrumenten, doordat dezelfde methode wordt gebruikt in het kader van de minimum CO2-prijs elektriciteitsopwekking.

De verdeelsleutel wordt berekend op basis van een vergelijking met een referentiescenario waarin gelijke hoeveelheden elektriciteit en warmte gescheiden worden opgewekt in een installatie met een standaardrendement. De hoeveelheid brandstof die dan benodigd is, wordt als uitgangspunt genomen bij het toerekenen van de totale uitstoot aan de warmteopwekking en de elektriciteitsopwekking. Onderdeel van de verdeelsleutel is ook het rendementsvoordeel dat de warmtekrachtkoppeling ten opzichte van de gescheiden opwekking van warmte en elektriciteit heeft. In de ministeriële regeling zullen nadere regels worden gesteld met betrekking tot de verdeelsleutel.

Restgassen

Restgassen zijn binnen het EU ETS gedefinieerd als rookgassen die ontstaan bij specifieke processen door onvolledige oxidatie van koolstofhoudende brandstoffen. Restgassen bevatten een significante hoeveelheid CO2, onvolledig geoxideerde koolstof (koolmonoxide) en onvolledig geoxideerde koolwaterstoffen, maar hebben nog voldoende calorische waarde om nuttig te worden ingezet. Als een restgas wordt ingezet bij de opwekking van elektriciteit, vindt de uitstoot van CO2 plaats bij de elektriciteitscentrale. Voor zoverre emissies worden veroorzaakt door de verbranding van restgassen en in het kader van de minimum CO2-prijs elektriciteitsopwekking niet worden toegerekend aan de opwekking van elektriciteit, vallen deze emissies onder de heffing. Net als bij WKK-installaties zal ook hier bij ministeriële regeling worden bepaald dat de systematiek van het EU ETS wordt gevolgd. Binnen het EU ETS wordt de lijn gehanteerd dat emissies van een eenheid waarin restgassen worden verbrand, niet volledig worden beschouwd als verbrandingsemissies voor elektriciteitsopwekking, maar voor de toewijzing van emissierechten deels als procesemissie worden toegerekend aan het productieproces waarin de restgassen zijn ontstaan. Deze procesemissies vallen onder de scope van de heffing en maken voor het bepalen van de grondslag onderdeel uit van de industriële jaarvracht van de elektriciteitscentrale. Voor het bepalen hiervoor kent het EU ETS een rekensystematiek die is opgenomen in de regelgeving voor de geharmoniseerde kosteloze toewijzing van emissierechten.

Dit houdt globaal in dat voor de bepaling van de industriële jaarvracht voor de emissies die zijn gerelateerd aan elektriciteitsopwekking wordt uitgegaan van een hoeveelheid referentiebrandstof met dezelfde technisch bruikbare energie-inhoud als de restgassen. Het verschil tussen de totale jaarvracht van de installatie die elektriciteit opwekt en de emissies die bij het verbranden van deze referentiebrandstof (ten behoeve van elektriciteitsopwekking) vrijgekomen zouden zijn, vormen voor deze installatie de industriële jaarvracht.

Omgang met negatieve emissies

Negatieve emissies11 worden vooralsnog binnen de nationale heffing niet erkend in de zin dat zij leiden tot een extra aftrekpost op de industriële jaarvracht. Daarmee wordt gehandeld zoals in het EU ETS en voor nu gekozen voor de best uitvoerbare optie. Er zijn geen signalen dat binnen afzienbare tijd op grote schaal installaties negatieve emissies zullen gaan realiseren. Tegelijkertijd is het kabinet zich ervan bewust dat negatieve emissies in de toekomst een belangrijke bijdrage kunnen leveren aan het realiseren van de klimaatdoelstellingen. Het kabinet zet zich er dan ook voor in negatieve emissies erkend te krijgen binnen het EU ETS, waardoor deze voor de heffing eenvoudig overeenkomstig erkend kunnen worden. Ook wanneer dit niet lukt en negatieve emissies tot het reële en korte termijn handelingsperspectief van belastingplichtigen gaat behoren, zal opnieuw bezien worden of en op welke wijze negatieve emissies in het heffingssysteem met de toekenning van additionele dispensatierechten kunnen worden ingepast.

In de Wet belastingen op milieugrondslag (hierna: Wbm) wordt een oplopend tarief vastgesteld. Dit tarief is het uitgangspunt voor de nationale heffing die de belastingplichtige betaalt voor iedere ton kooldioxide-equivalent die behoort tot zijn grondslag (zoals gedefinieerd in paragraaf 2.4). De hoogte van de nationale heffing per ton kooldioxide-equivalent die door de belastingplichtige moet worden betaald is afhankelijk van de hoogte van de EU ETS-prijs. Bij broeikasgasinstallaties leidt het verschil tussen het wettelijk vastgelegde tarief en de EU ETS-prijs, tot de nationale heffing.

Bij andere belastingplichtigen dan broeikasgasinstallaties, die dus niet onder het EU ETS vallen, is de nationale heffing gelijk aan het wettelijk vastgestelde tarief. De nationale CO2-heffing verandert jaarlijks. Dat komt doordat het wettelijke tarief oploopt en doordat de EU ETS-prijs veranderlijk is. Daarop wordt hieronder nader ingegaan.

Het tarief van de heffing

Zoals in artikel 71p aangegeven, stijgt de prijs van het tarief naarmate de tijd vordert en de industrie mogelijkheid heeft gekregen om zich aan te passen. De hoogte van het tarief bedraagt met ingang van 1 januari 2021 € 30 per ton kooldioxide-equivalent. Dit tarief loopt lineair op met € 10,56 per jaar tot en met 2030 zodat het tarief in 2030 € 125 per ton CO2 is, naar het prijspeil geldend voor het jaar 2020. Dit leidt tot het volgende tariefpad, dat, zoals hieronder is aangegeven, onderhevig is aan herijkingen.

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|---|---|---|---|---|

|

30 |

40,6 |

51,1 |

61,7 |

72,2 |

82,8 |

93,4 |

103,9 |

114,5 |

125 |

Dit tariefpad komt overeen met de ondergrens van de bandbreedte op basis van PBL berekeningen1 (125–150 euro) die ten tijde van de totstandkoming van het Klimaatakkoord door het kabinet is gekozen om voldoende zekerheid te hebben dat de reductiedoelstelling van de industrie wordt gehaald.

Herijkingen tariefpad

In het Klimaatakkoord was afgesproken dat bij de vaststelling van het tariefpad voor de CO2-heffing rekening gehouden zou worden met een nieuwe doorrekening van PBL, waarbij PBL zou rekenen met de de beschikbare subsidies, en een speelveldtoets.14 Het PBL heeft nu alleen een actualisatie gemaakt.15 De inzichten met betrekking tot beschikbare subsidies zijn nog niet allemaal beschikbaar. Het kabinet zal het tariefpad herijken zodra deze belangrijke nieuwe inzichten beschikbaar komen. Zonder deze gegevens mee te kunnen nemen handhaaft PBL de eerdere bandbreedte van 90 tot 165 euro. Het PBL heeft in 2019 aangegeven dat bij voldoende beschikbare subsidies een tarief van enkele tientallen euro’s bovenop de ETS-prijs al voldoende zou kunnen zijn om het industriedoel te borgen.

Het kabinet zet zich in om op elk van de volgende factoren maximale voortgang te boeken:

• Het kabinet werkt hard aan de vervolmaking van de SDE++ en het beschikbaar stellen van de benodigde infrastructuur in lijn met de afspraken uit het Klimaatakkoord.

• Daarnaast staan we op de drempel van het bereiken van een Europese Green Deal. Daarbij zet het kabinet in op het ophogen van de Europese reductiedoelstelling naar 55%. De Green Deal zal hoe dan ook leiden tot aanscherping van Europese instrumenten, zoals een aanscherping van het EU-ETS of gerichtere verduurzamingssubsidies. Als de Europese ambities worden opgehoogd kan de nationale heffing daardoor dalen.

• Ten slotte, zet het Kabinet zich in voor een aanzienlijk Nederlands aandeel in de mogelijk vanuit Europa op korte termijn beschikbare aanzienlijke fondsen om de transitie te realiseren zoals het Just Transition Fund16, de Recovery & Resilience Facility17 en het Innovation Fund18.

Het tariefpad zal in ieder geval worden herijkt in 2022 en 2024 aangezien dan de EU ETS-benchmarks worden aangepast. Het tariefpad wordt eerder herijkt als zich ontwikkelingen voordoen die daartoe aanleiding geven. Het PBL wordt bij een herijking gevraagd te komen met een nieuwe doorrekening over het benodigde tarief voor het reductiedoel van de industrie zoals afgesproken in het Klimaatakkoord, op basis van de laatste inzichten, en onder redelijke aannames ten aanzien van onzekerheden en beleidskeuzes. Daarbij zal in ieder geval rekening worden gehouden met:

• Een wijziging in de EU ETS-benchmarks19;

• Overige maatregelen die zijn genomen in de Europese Unie, met name inzake de Europese Green Deal20 dan wel redelijke aannames over te voorziene ontwikkelingen daaromtrent;

• inzichten ten aanzien van de beschikbare subsidiemiddelen uit de Stimuleringsregeling Duurzame Energietransitie (SDE++)21 met redelijke aannames ten aanzien van te voorziene ontwikkeling van het instrumentarium; en

• inzichten ten aanzien van de beschikbare subsidiemiddelen in het kader van het Europese Just Transition Fund, Recovery & Resilience Facility en Innovation Fund.

De EU ETS-prijs: de december future

Voor de vaststelling van de EU ETS-prijs wordt gebruik gemaakt van de prijs van de zogenaamde «december future». Een future is een gestandaardiseerd contract waarbij de koper en verkoper overeenkomen om op een bepaald moment in de toekomst emissierechten te verhandelen tegen een in het contract afgesproken prijs. Voor de heffing wordt, net zoals voor de minimum CO2-prijs elektriciteitsopwekking, over het jaar t een prijs gehanteerd die gemiddeld geldt in de maanden september en oktober van het jaar t-1 voor de aankoop van een emissierecht in december van jaar t. Daarbij wordt gekeken naar de dagelijkse 1-jaarstermijnkoersen, en wel de slotverkoopkoersen, in die maand. Van alle dagen in de maanden september en oktober waarnaar wordt gekeken, wordt vervolgens het gewone gemiddelde genomen. Gekeken wordt naar de koolstofbeurs in de Europese Unie met het hoogste handelsvolume.

Er wordt om een aantal redenen voor deze methodiek gekozen. Ten eerste is de hoogte van de heffing definitief bekend voorafgaand aan het moment van het uitstoten van de broeikasgassen. Dat biedt zekerheid aan belastingplichtigen. Zij kunnen de kosten dan tijdig betrekken in hun bedrijfsvoering. Ten tweede wordt de prijs vastgesteld op een zo laat mogelijk moment voorafgaand aan het jaar waarin de uitstoot plaatsvindt. Daardoor is de prijs zo actueel mogelijk. Ten derde sluit het aan bij de wijze waarop emissierechten in het EU ETS in de praktijk worden aangekocht via de december future. De keuze sluit daarmee aan bij de praktijk. Ten vierde is de methode goed uitvoerbaar en handhaafbaar. Van belang daarvoor is ook dat als de EU ETS-prijs in het betreffende jaar anders uitpakt dan de prijs van de december future daarover achteraf geen correctie plaatsvindt. Er bestaat een theoretisch risico dat marktpartijen met aan- en verkopen van december futures effect kunnen uitoefenen op de prijs van de future. Omdat de handel in futures plaatsvindt op een Europese koolstofbeurs met het hoogste handelsvolume is dit effect evenwel niet aannemelijk. Om dit effect te voorkomen is voor een vaststellingsperiode van twee maanden gekozen, in plaats van één maand. Het hanteren van een langere vaststellingsperiode vermindert tevens de effecten van korte termijn volatiliteit. Tot slot wordt hiermee aangesloten bij de vaststelling van de EU ETS-prijs die van belang is in het kader van de minimum CO2-prijs elektriciteitsopwekking. Aangezien zowel NEa als een omvangrijke groep EU ETS-deelnemers door zowel die minimum CO2-prijs elektriciteitsopwekking als de heffing worden geraakt, minimaliseert dit de uitvoerings- respectievelijk administratieve lasten. Bovendien creëert het eenduidigheid in fiscale wetgeving.

Heffing op basis van aangifte

De verschuldigde heffing dient na afloop van het betreffende kalenderjaar uiterlijk 1 oktober op aangifte te worden voldaan. Kenmerk van deze heffingsmethodiek, die bijvoorbeeld ook wordt gehanteerd bij de btw, is dat de belastingplichtige zelf de verschuldigd geworden heffing berekent en deze op aangifte betaalt. Hij heeft daarmee een actieve verantwoordingsplicht ten aanzien van zijn broeikasgasuitstoot. Blijft de belastingplichtige in gebreke ten aanzien van de betaling van de heffing, dan kan een naheffingsaanslag worden opgelegd. De technieken van de aangifte sluit aan bij de handhavingsfilosofie van het EU ETS, in die zin dat waar mogelijk de verantwoordelijkheid bij belastingplichtigen zelf wordt neergelegd. De belastingplichtigen dienen de relevante gegevens aan te geven, op basis waarvan achteraf gerichte controles kunnen plaatsvinden.

De verwachting is dat materiële controles in het kader van de aangifte weinig zullen voorkomen, zoals ook bij controles in het kader van het EU ETS het geval is. Bij de aangifte bestaat in beginsel vooraf al duidelijkheid of de opgegeven uitstoot overeenkomt met de werkelijke uitstoot in het afgelopen kalenderjaar. Die zekerheid verschaft het bestuur van de NEa namelijk door het ingediend industrieel emissieverslag te beoordelen. Is het bestuur van de NEa van mening dat het industrieel emissieverslag op dat punt niet correct is, dan vormt zijn ambtshalve vaststelling, naast eventuele dispensatierechten, de grondslag voor de aangifte of naheffingsaanslag.

In paragraaf 2.2 staat omschreven hoe de nationale heffing zich verhoudt tot het EU ETS. Het invoeren van de heffing verhoudt zich tot het doel van de ETS-richtlijn, te weten het verminderen van de CO2-emissie, en belemmert de werking van het EU ETS niet. De heffing is zo vormgegeven dat de reductiedoelstelling van de industrie uit het Klimaatakkoord wordt geborgd en het risico op weglek zo klein mogelijk is. Hiertoe wordt alleen de CO2 belast die de industrie volgens de afgesproken doelstelling niet meer mag uitstoten. De resterende emissies die passen bij de doelstelling zijn onbelast. Verschillende andere elementen zoals het voorzichtige ingroeipad mogelijkheid tot overdracht en de herberekening geven de industrie tijd en flexibiliteit om de benodigde investeringen te doen.

Gegeven de beperkte omvang van de Nederlandse emissies in relatie tot het geheel aan emissies vallend onder het EU ETS, is de invloed van de Nederlandse CO2-heffing industrie op de marktwerking en de prijsvorming van EU ETS-emissierechten verwaarloosbaar. De heffing heeft dus geen noemenswaardige gevolgen voor de werking en effectiviteit van het EU ETS. De heffing resulteert in een geleidelijk oplopende, stabielere CO2-prijs en sluit daarmee ook aan op de doelstelling van de in het ETS geïntroduceerde Markstabiliteitsreserve om de CO2-prijs te stabiliseren.

Tevens heeft het instellen van een minimumprijs gerelateerd aan de EU ETS-prijs in de vorm van een heffing voor deze groep bedrijven die ook deelneemt aan een Europees regime, geen gevolgen voor de eenheid van de interne markt of mededingingsvoorwaarden.