Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35529 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen het advies van de Afdeling advisering van de Raad van State d.d. 3 juni 2020 en het nader rapport d.d. 10 juli 2020, aangeboden aan de Koning door de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, mede namens de Minister van Financiën. Het advies van de Afdeling advisering van de Raad van State is cursief afgedrukt.

Blijkens de mededeling van de Directeur van Uw kabinet van 9 april 2020, nr. 2020000763, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 3 juni 2020, nr. W02.20.0109/II, bied ik U hierbij aan.

De tekst van het advies treft u hieronder aan, voorzien van mijn reactie.

Bij Kabinetsmissive van 9 april 2020, no. 2020000763, heeft Uwe Majesteit, op voordracht van de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, mede namens de Minister van Financiën, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet, houdende machtiging tot oprichting van de Nederlandse financierings- en ontwikkelingsinstelling Invest International (Machtigingswet oprichting Invest International), met memorie van toelichting.

Het voorstel strekt tot oprichting van Invest International, een nieuwe instelling, voor de uitvoering van activiteiten op het terrein van exportfinanciering en buitenlandse investeringen.

De Afdeling advisering van de Raad van State maakt naar aanleiding van het wetsvoorstel een aantal opmerkingen. Zij begrijpt de wens om aan ondernemers, middels één loket, dienstverlening en expertise aan te bieden voor de ontwikkeling van internationale projecten waarin de markt zelf nog niet voorziet. Tegelijkertijd roept het voorstel problemen op in de vormgeving en besturing (governance) van (de besloten vennootschap) Invest International, en is de doelomschrijving van het voorstel onvoldoende afgebakend. Ook is onduidelijk welk normrendement geldt bij de financieringsactiviteiten van Invest International. In verband daarmee dient het wetsvoorstel nader te worden overwogen.

Dit wetsvoorstel vloeit voort uit het regeerakkoord «Vertrouwen in de toekomst» waarin is aangegeven dat het kabinet de oprichting van de Nederlandse financierings- en ontwikkelingsinstelling Invest-NL doorzet. Aanvankelijk zou Invest-NL, additioneel aan de markt, niet alleen ondersteuning bieden aan ondernemingen die een bijdrage leveren aan de economie in Nederland, maar ook aan ondernemingen en internationale projecten in het buitenland. Het gaat onder meer om projecten die voorzien in oplossingen voor wereldwijde vraagstukken, zoals de Sustainable Development Goals (SDG’s) van de Verenigde Naties. Er wordt ondersteuning geboden in de vorm van financiering, projectontwikkeling, en subsidieregelingen. Ten behoeve van de ondersteuning van projecten in het buitenland, zou Invest-NL een samenwerkingsverband met de Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden N.V. (FMO) aangaan.2

Bij indiening van het wetsvoorstel voor de oprichting van Invest-NL bij de Tweede Kamer werd aangekondigd dat van het voornemen van een samenwerkingsverband tussen Invest-NL en FMO is afgezien en dat een separate instelling zou worden opgericht voor het internationale onderdeel van Invest-NL. Reden voor deze wijziging, aldus het kabinet, was gelegen in de complicaties in de governance die het onderbrengen van de internationale taken in Invest-NL zou opleveren. Inmiddels is het (aldus aangepaste) voorstel voor een machtigingswet tot oprichting van Invest-NL aangenomen door de Eerste en Tweede Kamer en is Invest-NL ook al in werking getreden.3

Dit wetsvoorstel beoogt – in de plaats van het oorspronkelijke plan – Invest International B.V. op te richten, een joint venture van de Staat (51%) en de publiek-private ontwikkelingsbank FMO (49%).4 De toelichting op het voorstel vermeldt dat de eerder beoogde joint venture tussen Invest-NL en FMO dusdanig ingewikkeld was dat governance issues optraden en dat ook de overlap tussen de nationale en internationale doelgroepen van Invest-NL en FMO te beperkt zou zijn.5 Daarnaast zou de vermeende synergie tussen de nationale en internationale activiteiten gering blijken te zijn. Daarom is gekozen voor de oprichting van een afzonderlijke entiteit naast Invest-NL.

De opzet van het voorstel voor de nieuwe vennootschap Invest International is dezelfde als die is gekozen voor Invest-NL. Zo is bepaald dat Invest International aanvullend op de markt opereert. Verder kent Invest International een investeringstaak, een ontwikkelingstaak en een regelingentaak (uitvoering van subsidieregelingen en subsidiebesluiten).6

Bijzonderheid bij Invest International is evenwel dat dit een samenwerkingsverband betreft tussen de publiek-private ontwikkelingsbank FMO en de Staat. Zoals gezegd is de Staat voor 51% aandeelhouder in Invest International.7 FMO, die 49% aandeelhouder van Invest International wordt, is zelf een staatsdeelneming, maar voor slechts 51%.

Uit de toelichting blijkt dat Invest International verder zal samenwerken met vele partijen.8 Zo zal er worden samengewerkt met Atradius Dutch State Business (DSB), FMO, Rijksdienst voor Ondernemend Nederland (RVO) en tevens Invest-NL B.V. om de financiële kennis, advisering en dienstverlening bij elkaar te brengen zodat bedrijven vanuit één loket goed worden bediend en partijen zo nodig worden doorverwezen. De samenwerking tussen de partijen wordt vormgegeven door middel van samenwerkingsprotocollen. Verder zal Invest International intensief samenwerken met uiteenlopende partijen zoals Nederlandse banken en – op internationaal niveau – met buitenlandse banken en overheden, ngo’s, ambassades, toezichthouders, projectinitiators en internationale financiële instellingen.

Deze bundeling van bestaande dienstverlening, instrumenten en expertise, in combinatie met additionele middelen voor projectontwikkeling en investeringen via een kapitaalstorting, zal Nederlandse ondernemingen beter in staat stellen aan financiering te komen voor grote maatschappelijke en ontwikkelingsrelevante investeringsprojecten buiten Nederland, aldus de toelichting op het voorstel.9

Eén loket voor verschillende taken

De Afdeling begrijpt de wens om de bij verschillende organisaties beschikbare dienstverlening, instrumenten en expertise bij elkaar te brengen. Het gevolg van het integreren van verschillende taken in Invest International is echter wel dat er een «gedifferentieerde vorm van aansturing en verantwoording» nodig zal zijn.10 Voor bepaalde taken van Invest International zal de Staat op afstand moeten worden geplaatst (met name voor wat betreft de investeringstaak). Voor andere taken is er juist weer aansturing van de Minister nodig (voor wat betreft de regelingentaak is dit de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking). Er ontstaan verantwoordelijkheden die goed van elkaar moeten worden onderscheiden. De (juridische) vormgeving en daarmee ook sturing, verantwoording en verantwoordelijkheden (governance) zijn uitermate complex.

Bij het voorstel voor de oprichting van Invest-NL – dat een hiermee sterk vergelijkbare opzet kent – plaatste de Afdeling eerder al opmerkingen over de wijze van aansturing.11 In het bijzonder wees zij op het gevaar dat met een te sluiten aanvullende overeenkomst de beoogde onafhankelijke positie bij de investeringstaken in gevaar komt. Verder merkte zij op dat door de hiërarchische relatie bij de uitvoering van subsidieregelingen (er is sprake van mandaat) de beoogde onafhankelijke positie bij de investeringstaken in de knel kan komen, nu investeringstaken en subsidietaken vaak samengaan. Deze opmerkingen zijn hier, omdat is gekozen voor eenzelfde opzet, mutatis mutandis van toepassing. Daarenboven wijst de Afdeling op het volgende.

Aandeelhouderschap FMO

Het is de Afdeling niet op voorhand duidelijk waarom een verdere complicatie wordt aangebracht door FMO medeaandeelhouder van Invest-International te maken. Zoals eerder al is onderkend zouden ook bij een joint venture tussen Invest-NL en FMO ingewikkelde governance vraagstukken opkomen. Besloten werd dan ook om af te zien van deze joint venture. De toelichting zelf illustreert de complicaties die nu het gevolg zijn van de keuze om de regelingentaak te integreren in Invest International en om FMO medeaandeelhouder te laten zijn.12

Zo bespreekt de toelichting dat de financierings- en de regelingentaak niet in één en dezelfde rechtspersoon kan worden samengebracht. Het risico kan immers ontstaan dat oneigenlijke informatie-uitwisseling, dan wel wederzijdse beïnvloeding plaatsvindt. Enerzijds kan de benodigde zakelijkheid en onafhankelijkheid bij het uitvoeren van de investeringstaak in het geding komen, en anderzijds ook de neutrale uitvoering van de subsidieregelingen overeenkomstig de beginselen van behoorlijk bestuur.13 Daarbij dient te worden bedacht dat FMO naast de Staat verschillende niet tot de overheid behorende partijen als aandeelhouder heeft (te weten commerciële banken, bepaalde vakbonden en andere private investeerders) wier belangen met die van de overheid in een Invest International constructie niet op voorhand parallel lopen.

De investeringstaak en de regelingentaak worden daarom ondergebracht in twee afzonderlijke dochterondernemingen. De aansturing van die dochterondernemingen vindt vervolgens weer op verschillende wijzen plaats. De toelichting stelt dat de sturing (en verantwoording) door de Staat niet via het aandeelhouderschap verloopt, maar via het wettelijk kader, en verder wordt gewezen op de gebruikelijke rolverdeling tussen aandeelhouders en het bestuur van de vennootschap. Er wordt een bijzondere sturing door de Minister voor BHOS op de regelingentaak geïntroduceerd, en er wordt verwezen naar artikel 9 van het voorstel dat nadere regelgeving mogelijk maakt ten aanzien van de uitoefening van taken.14

De Afdeling mist een uitleg over hoe een en ander samenhangt, wat dit betekent voor de verschillende verantwoordelijkheden van de onderscheiden Ministers en voor de verantwoording door het bestuur aan hen, als aandeelhouder respectievelijk beleidsverantwoordelijke, en vervolgens hoe dit zich verhoudt tot sturing door en verantwoording aan de andere aandeelhouder (FMO) en wat zulks vervolgens voor de verschillende aandeelhouders van FMO kan betekenen.

Het voorgaande roept de vraag op of het niet veel eenvoudiger was geweest om met de relevante organisaties, zoals FMO, een samenwerkingsprotocol vast te stellen zoals dat ook is gebeurd ten aanzien van bijvoorbeeld Atradius DSB. De formele juridische vormgeving van de samenwerking kan vervolgens praktisch worden ingevuld door de meest relevante onderdelen van de verschillende organisaties zo efficiënt mogelijk te laten samenwerken. Verder zou het ook nuttig kunnen zijn als de activiteiten van NL Business van FMO worden overgenomen en worden voortgezet door Invest International. Die inbreng kan tegen een marktconforme vergoeding plaats vinden; daar hoeft niet per se een mede-aandeelhouderschap van FMO tegenover te staan. In de toelichting op het voorstel wordt daar niet op ingegaan. Bij de bespreking van de alternatieve mogelijkheden wordt enkel uitgelegd dat FMO en RVO de bestaande knelpunten bij export- en internationale financiering niet kunnen oplossen, vanwege de beperkte sector- en landenfocus en de beperkte financieringsmogelijkheden van deze instellingen.15

Regelingen- en ontwikkelingstaak

In het advies over Invest-NL is ook gewezen op de governance-vraagstukken die rijzen wanneer activiteiten van verschillende aard, met verschillende sturings- en verantwoordingsvoorwaarden, worden samengevoegd; in het bijzonder wees de Afdeling in dat verband op de investeringstaak en de regelingentaak in Invest-NL.16

Uit de voorbeelden in de toelichting blijkt op zichzelf het nut van samenwerking tussen FMO, de Staat en diverse andere organisaties, maar niet dat het per se noodzakelijk is om de regelingentaak en ontwikkelingstaak onder te brengen in dochterondernemingen van Invest International.17 Bij het voorbeeld van de Nederlandse MKB-onderneming in een opkomende markt wordt door Invest International een integrale oplossing geboden die bestaat uit zes verschillende elementen, zoals leningen, garanties, een ontwikkelbudget en export kredietverzekering. Hierbij wordt wat betreft de export kredietverzekering samengewerkt met Atradius DSB. Niet wordt besproken waarom in dit geval een dergelijke samenwerking niet ook mogelijk is voor het ontwikkelbudget van RVO. Bij het voorbeeld van het havenproject in Afrika wordt als voordeel van Invest International aangegeven dat door commerciële kredietverlening en subsidie van RVO via een «one stop shop» aan te bieden de onzekerheid en vertraging wordt beperkt. Niet wordt besproken waarom dit niet ook het geval kan zijn bij een nauwe samenwerking met RVO, zoals kennelijk ook mogelijk is bij de nauwe samenwerking met Atradius DSB bij het vorige voorbeeld.

De Afdeling adviseert in de toelichting nader op beide voorgaande opmerkingen in te gaan, mede in het licht van de opmerkingen die de Afdeling in het vorige advies over Invest-NL maakte over de wijze van aansturing en de regelingentaak, en het voorstel wat betreft de vormgeving aan te passen.

Eén loket voor verschillende taken

De Afdeling merkt op dat de (juridische) vormgeving en daarmee ook sturing, verantwoording en verantwoordelijkheden (governance) uitermate complex zijn.

Omdat de opzet van Invest International sterk vergelijkbaar is met die van Invest-NL wordt door de Afdeling verwezen naar eerdere opmerkingen, uit het advies over de Machtigingswet oprichting Invest-NL, over de wijze van aansturing.

Het kabinet onderkent dat de opzet van Invest International complex is. Deze complexiteit is echter het gevolg van het samenbrengen van reeds bestaande en nieuwe dienstverlening. Het is een uitdrukkelijk wens van het kabinet en van de gebruikers om de regelingen en de financieringsactiviteiten samen te brengen in een gespecialiseerde en op financiering gerichte financiële instelling. In de vormgeving hiervan zijn verschillende keuzes te maken. Hieronder zal nader worden toegelicht waarom het kabinet de gekozen opzet als beste optie beschouwt.

Een belangrijke aanleiding voor de oprichting van deze nieuwe instelling is het samenbrengen van middelen en expertise in één organisatie met als doel het zo goed mogelijk bedienen van de Nederlandse onderneming die exporteert en investeert buiten Nederland, waarbij alle expertise als het gaat om het financieren en ontwikkelen van projecten in het buitenland is ondergebracht bij één gespecialiseerde partij. De gekozen opzet van Invest International zorgt voor een goede toegang en duidelijkheid voor het Nederlands bedrijfsleven: de organisatie biedt een one-stop-shop voor Nederlandse ondernemers die internationaal zaken willen doen. De organisatie zal direct contact onderhouden met andere financiers en een platformfunctie vervullen richting overige financieringspartijen, waardoor een onderneming niet zelf zijn weg hoeft te zoeken bij de bestaande financieringsopties. Ook zal Invest International een duidelijk aanspreekpunt bieden aan buitenlandse overheden die op zoek zijn naar financiering voor (publieke infrastructuur-)projecten. Daarnaast is sprake van synergie tussen financieringsinstrumenten; Invest International biedt een breed financieringsaanbod gericht op de hele range aan internationale activiteiten (projectontwikkeling, export-, investerings-, en projectfinanciering) voor zowel het MKB en grootbedrijf als voor buitenlandse overheden. De organisatie gaat werken met een projectontwikkelingstak, waardoor er een gezamenlijke projectenpijplijn wordt opgebouwd en die ertoe leidt dat activiteiten worden ontplooid die de markt vaak (nog) niet oppakt. Door het brede financieringsaanbod kan de organisatie gericht inspelen op de behoeften van de klant. Intern wordt gekeken naar de beste financieringsopties en mogelijke blending van verschillende instrumenten. De klant krijgt op deze wijze een maatwerk-financieringsoplossing aangeboden. Daarnaast kunnen klanten efficiënter worden bediend door bijv. de procedures voor de toetsing aan geldende IMVO-eisen en due diligence-regels te harmoniseren.

Door het bundelen van de regelingen en de projectontwikkeling met het investeringskapitaal worden een groot aantal financiële professionals samengebracht met expertise op verschillende terreinen, waaronder export- en investeringsfinanciering, publieke projecten, IMVO, geografische regio’s, risicomanagement en portfoliobeheer, die nu werkzaam zijn bij verschillende instellingen. Door het samenbrengen van deze expertises zal er formele en informele uitwisseling van kennis, best practices, procedures e.d. plaatsvinden. Ook kan Invest International zich in de markt positioneren als interessante financiële partij en zo talent aantrekken.

De uitvoering van de wettelijke taken wordt van elkaar gescheiden op een zodanige wijze dat de onafhankelijke beoordeling over het al dan niet toekennen van een subsidie of het verstrekken van een lening niet in het geding komt. Dit wordt uitgewerkt in de interne processen van Invest International. Er zijn voorbeelden waarbij verschillende taken ook binnen één onderneming zijn georganiseerd. Een voorbeeld is FMO, die zowel via de eigen balans als via de door haar uitgevoerde publieke programma’s activiteiten ontplooit. Een ander voorbeeld hiervan is Atradius NV, die zowel een commerciële kredietverzekeraar is (Atradius NV) en daarnaast als staats-exportkredietverzekeraar (Atradius Dutch State Business NV; ADSB) functioneert.

In de huidige situatie hebben de betrokken organisaties ieder een eigen doel, verantwoordelijkheid en werkwijze. Interne processen of interne eisen zijn vaak verschillend bij deze organisaties, wat voor praktische problemen in de samenwerking zorgt. De Raad van Bestuur (RvB) en de Raad van Commissarissen (RvC) krijgen de opdracht het doel en de strategie van Invest International zo goed mogelijk uit te voeren en synergie te creëren. Het gescheiden houden van de beslissingsbevoegdheid van de verschillende taken is bedoeld om onafhankelijke besluitvorming te waarborgen en kruissubsidiëring te voorkomen, en staat hier los van. Een dergelijke constructie is niet ongebruikelijk bij financiële instellingen. Zo is binnen FMO de beslissingsbevoegdheid voor de debt en equity portefeuilles gescheiden. Een ander voorbeeld bestaat bij grootbanken waarbij de fusie en overname begeleiders gescheiden zijn van het onderdeel waar leningen worden uitgegeven.

Door diensten onder één dak te brengen, onder eindverantwoordelijkheid van één RvB (met in achtneming van de ministeriële verantwoordelijkheid voor de regelingen), komt een integraal aanbod van op export en buitenlandse investeringen gerichte financieringsinstrumenten beschikbaar dat voor de ontvanger aantrekkelijker is dan in het door de Afdeling voorgestelde alternatief, dat er met verschillende organisaties op basis van samenwerkingsprotocollen en overeenkomsten gewerkt zou worden.

Aansturing en verantwoording

De Afdeling wijst specifiek op de extra complexiteit die het integreren van de regelingentaak in de nieuwe instelling en het aandeelhouderschap van FMO met zich brengen. Met betrekking tot het eerste punt vraagt de Afdeling om een toelichting op de samenhang tussen de aansturing op de investerings- en regelingentaak, de verschillende verantwoordelijkheden van de onderscheiden Ministers en de verantwoording van het bestuur aan hen.

Voor het algehele functioneren van Invest International in financiële en bedrijfsmatige zin is de Minister van Financiën in de rol van aandeelhouder namens de Staat eerstverantwoordelijke. De Minister van Financiën legt vervolgens in het Jaarverslag Beheer Staatsdeelnemingen verantwoording af over de invulling van het aandeelhouderschap van Invest International (en andere staatsdeelnemingen waaronder FMO). De Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) draagt de politieke en beleidsinhoudelijke verantwoordelijkheid voor de beleidsterreinen waarop Invest International actief is. De Raad van Bestuur (RvB) van Invest International, belast met het dagelijks bestuur van de onderneming, is verantwoordelijk voor het opstellen en ten uitvoer brengen van een overkoepelende meerjarige strategie. In de strategie van de onderneming zal het geïntegreerde aanbod (i.e. de bundeling van regelingen, investeringskapitaal en ontwikkeldiensten) worden uitgewerkt, in lijn met de één-loketgedachte. Over deze overkoepelende strategie legt het bestuur verantwoording af aan beide aandeelhouders.

Overigens merkt de Afdeling op dat de toelichting stelt dat de sturing (en verantwoording) door de Staat niet via het aandeelhouderschap verloopt, maar via het wettelijk kader. Dit geldt alleen voor de ontwikkeltaak en de regelingentaak. Voor de ontwikkeltaak geldt dat de subsidievoorschriften uit de Algemene wet bestuursrecht (Awb) van toepassing zijn op subsidieverlening (paragraaf 4.2.8.5 van de Awb). Voor de regelingentaak geldt dat Invest International uitsluitend schenkingsprogramma’s en subsidieregelingen uitvoert krachtens een door de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking (BHOS) verleende volmacht respectievelijk mandaat. Anders dan voor de regelingentaak en ontwikkeltaak wordt de investeringstaak door Invest International uitgevoerd met behulp van eigen financiële middelen en verloopt de sturing en verantwoording door de Staat via het aandeelhouderschap.

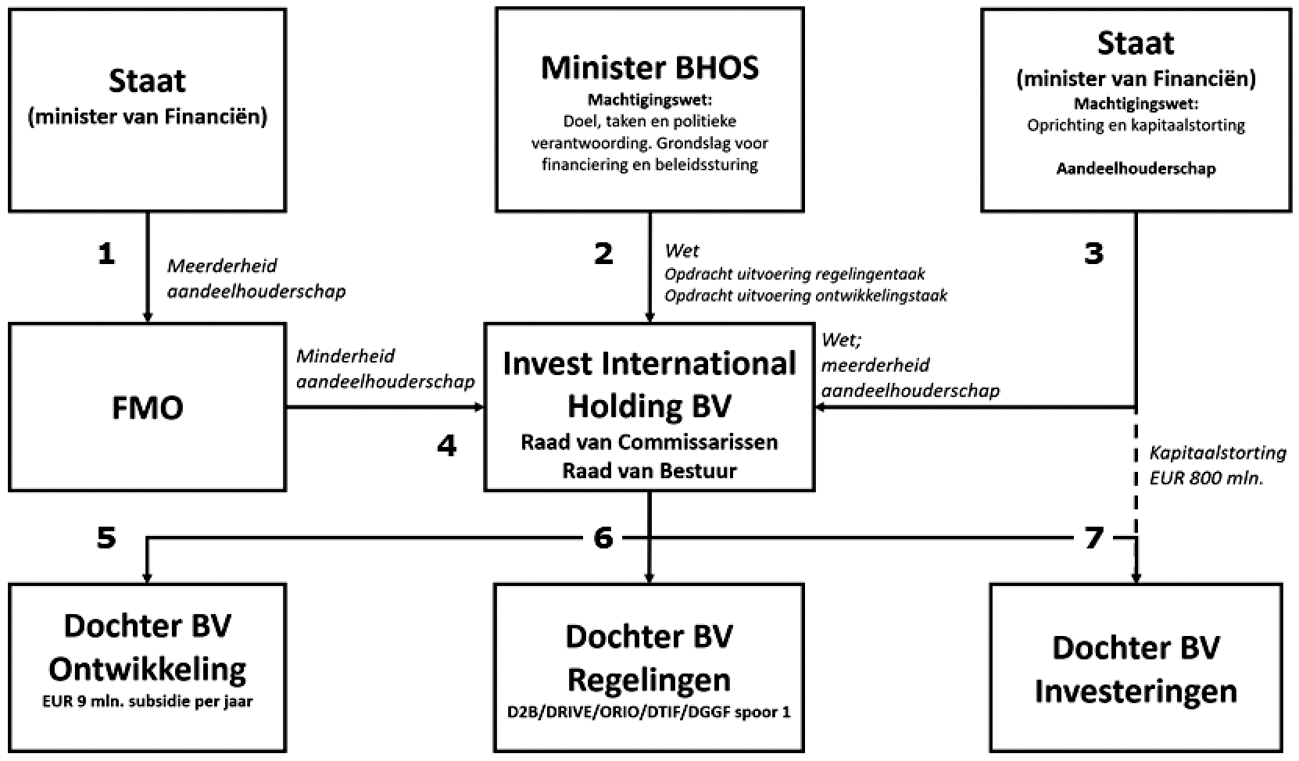

Om de governance en sturingsmogelijkheden van de beide bewindspersonen te verduidelijken is onderstaand overzicht opgesteld. Dit overzicht is ook toegevoegd aan de memorie van toelichting. De cijfers in het organogram corresponderen met de cijfers in de tabel eronder.

|

Sturing |

Toelichting |

Verantwoording |

|

|---|---|---|---|

|

1. |

Het Ministerie van Financiën is namens de Staat aandeelhouder (51%) van FMO. |

In lijn met het Deelnemingenbeleid stuurt de Minister van Financiën op de volgende onderwerpen: Strategie en investeringen • Wordt geconsulteerd over de strategie • Goedkeuringsrecht bij grote investeringen Financiële positie • Behoud van financiële waarde, o.a. door vaststelling normrendement • Gezonde vermogensposities en goede risicobeheersing Goed ondernemingsbestuur • Benoemingen commissarissen • Beloningsbeleid bestuurders en commissarissen • Corporate governance en MVO. |

De Minister van Financiën legt in het Jaarverslag Beheer Staatsdeelnemingen jaarlijks verantwoording af over de manier waarop hij het aandeelhouderschap heeft ingevuld. |

|

2. |

De Minister voor BHOS heeft op een vijftal onderwerpen inspraak. Daarnaast heeft de Minister voor BHOS via een aanvullende overeenkomst additionele sturing op de scope en kaders van de investeringstaak. Tot slot heeft de Minister voor BHOS wettelijke mogelijkheden tot sturing bij de regelingentaak en ontwikkeltaak. |

De volgende aandeelhoudersrechten worden door het Ministerie van Financiën in overeenstemming met de Minister voor BHOS uitgeoefend: • Benoeming voorzitter Raad van Commissarissen (RvC) en (voor zover de aandeelhouders daarbij worden betrokken) van de voorzitter van de RvB, • Uitgifte, overdracht, verkoop van aandelen in of activa van Invest International, • Statutenwijziging, • Beëindiging van activiteiten of faillissement van Invest International, en • Bovendien zal de Minister voor BHOS het recht krijgen gehoord te worden over de strategie van Invest International en – in de aanvullende overeenkomst – het recht om de scope van Invest International goed te keuren. In de aanvullende overeenkomst worden bovendien afspraken gemaakt over: • Investeringsdomeinen • Toepassen IMVO standaarden en good governance Zie ook punt 5 en 6 t.a.v. de wettelijke mogelijkheden tot sturing bij de regelingentaak en ontwikkeltaak. |

De Minister voor BHOS draagt de politieke en beleidsinhoudelijke verantwoordelijkheid voor de beleidsterreinen waarop Invest International actief is. |

|

3. |

Het Ministerie van Financiën vervult namens de Staat het aandeelhouderschap in Invest International. Hierbij gelden de uitgangspunten van het deelnemingenbeleid. |

Zie ook punt 1 t.a.v. het aandeelhouderschap In een separate joint venture overeenkomst met FMO en Invest International worden specifieke afspraken opgenomen over o.m. de wijze van samenwerking, de informatievoorziening en de voorwaarden waaronder de samenwerking kan worden beëindigd. |

Zie punt 1 |

|

4. |

FMO is 49% aandeelhouder van Invest International. |

De volgende aandeelhoudersbesluiten vergen een gekwalificeerde (2/3e) meerderheid van stemmen: • De benoeming en de schorsing van leden van de RvC en het opzeggen van vertrouwen in de RvC en het aanwijzen van de voorzitter van de RvC; • Het vaststellen van de jaarrekening van Invest International; • Goedkeuring van de overdracht van aandelen in het kapitaal van de vennootschap; • Besluiten tot de uitgifte, inkoop en/of intrekking van (rechten op) aandelen in het kapitaal van de vennootschap; • Wijziging van de statuten van de vennootschap; • Fusies en overnames, voor zover van ingrijpende betekenis; • (Feitelijke) ontbinding of liquidatie van de vennootschap en/of betrokkenheid van de vennootschap bij omzetting, juridische fusie of juridische splitsing; • Besluiten over het aantal commissarissen. |

FMO legt verantwoording af aan haar aandeelhouders (waaronder de Staat) over haar deelneming in Invest International. |

|

5. |

De Minister voor BHOS heeft via het wettelijk kader specifieke sturingsbevoegdheden ten aanzien van de ontwikkeltaak. |

Voor de ontwikkeltaak geldt dat de subsidievoorschriften uit de Algemene wet bestuursrecht (Awb) van toepassing zijn op subsidieverlening (paragraaf 4.2.8.5 van de Awb). |

De Minister voor BHOS legt aan de Kamer verantwoording af over de regelingen en rapporteert aan de Kamer over de behaalde resultaten. |

|

6. |

De Minister voor BHOS heeft via het wettelijk kader specifieke sturingsbevoegdheden ten aanzien van de regelingentaak. |

Voor de regelingentaak geldt dat Invest International uitsluitend schenkingsprogramma’s en subsidieregelingen uitvoert krachtens een door de Minister voor BHOS verleende volmacht respectievelijk mandaat. Afdeling 10.1.1 van de Awb is daarop van toepassing. |

Invest International legt jaarlijks verantwoording af aan de Minister voor BHOS in de jaarverslagen van de diverse regelingen. De Minister voor BHOS legt aan de Tweede Kamer verantwoording af over de regelingen en rapporteert aan de Kamer over de behaalde resultaten. |

|

7. |

Vanuit de Staat is er geen directe sturing op de investeringstaak, anders dan indirect via het aandeelhouderschap (bijv. de Staat wordt geconsulteerd bij het vaststellen van de strategie). |

Aandeelhouderschap FMO

Wat het aandeelhouderschap betreft vraagt de Afdeling zich af hoe dit zich verhoudt tot de aansturing door en verantwoording van de andere aandeelhouder Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden N.V. (FMO) en de achterliggende private partijen die weer aandeelhouder zijn van FMO. Was het niet veel eenvoudiger geweest om met de relevante organisaties, zoals FMO, een samenwerkingsprotocol vast te stellen, zo vraagt de Afdeling zich af.

De huidige opzet is ingewikkelder dan wanneer er sprake zou zijn van één aandeelhouder. Maar het kabinet ziet juist meerwaarde in het private aandeelhouderschap van FMO naast het publieke aandeelhouderschap van de Staat. Via het aandeelhouderschap wordt de betrokkenheid en inbreng van FMO op een duurzame wijze verankerd. Het bevordert meer synergie in het productaanbod aan ondernemingen en buitenlandse partijen die met inzet van Nederlandse kennis en kunde projecten willen ontwikkelen.

De door NL-Business reeds opgebouwde investeringsportfolio zal, zoals de Afdeling voorstelt, tegen een marktconforme prijs worden overgenomen door Invest International. Het aandeelhouderschap van FMO in Invest International stimuleert ook inzet en betrokkenheid op de lange termijn. Daarnaast kan FMO zich via de aandeelhoudersrol met enige regelmaat uitspreken over de door Invest International bepaalde strategie en de investeringsagenda. Hier kan de nieuwe instelling nadrukkelijk van profiteren en daarmee denkt het kabinet aldus het beoogde beleidsdoel beter te bereiken, dan in het door de Afdeling geschetste alternatief.

De Afdeling merkt terecht op dat FMO ook een aantal private aandeelhouders heeft, die gezamenlijk 49% van de aandelen in FMO bezitten. Deze aandeelhouders kunnen belangen hebben die niet op voorhand parallel lopen met die van de Staat. Deze opmerking geldt overigens voornamelijk voor FMO zelf, waar deze partijen direct aandeelhouder van zijn. Het bestuur van Invest International moet zich richten op het belang van de vennootschap, te weten het nastreven van de wettelijke en statutaire doelstelling, en zal dus geen activiteiten mogen ondernemen die buiten dit mandaat vallen. De private aandeelhouders van FMO kunnen hun eigen particuliere belang nastreven bij hun aandeelhouderschap van FMO, maar hebben (in lijn met het ondernemingsrecht en de Nederlandse corporate governanceverhoudingen) slechts zeer beperkte zeggenschap over de activiteiten van Invest International. De verantwoordelijkheid voor het aandeelhouderschap van FMO in Invest International ligt primair bij de RvB van FMO. FMO heeft zich als aandeelhouder vervolgens te bewegen binnen haar eigen, door de Staat opgelegde, mandaat.

Het kabinet is overigens van mening dat het (indirecte) private aandeelhouderschap bij zowel FMO als Invest International toegevoegde waarde heeft in het waarborgen van de additionaliteit van beide instellingen ten opzichte van commerciële partijen en ten opzichte van elkaar. Deze partijen kunnen hun beelden met elkaar uitwisselen over het marktfalen, waar Invest International zich vervolgens op kan richten. Dit geldt ook voor het bevorderen van samenwerking met marktpartijen om samen meer financiering mogelijk te maken.

Regelingen- en ontwikkelingstaak

De Afdeling verwijst naar het eerdere advies over de Machtigingswet oprichting Invest-NL en de opmerkingen die daarin zijn gemaakt over de governance-vraagstukken die rijzen wanneer verschillende taken, in het bijzonder de investerings- en regelingentaak, worden samengebracht. Onder verwijzing naar een in de toelichting bij het wetsvoorstel genoemd voorbeeld merkt de Afdeling op dat uit die toelichting niet blijkt waarom het nodig is om de regelingentaak en ontwikkelingstaak onder te brengen in dochterondernemingen van Invest International. Nauwe samenwerking met RVO, zoals beoogd met Atradius Dutch State Business NV (ADSB), zou ook een manier kunnen zijn om het beoogde doel te bereiken, aldus de Afdeling.

Het Nederlandse bedrijfsleven pleit, met het oog op het internationaal gelijke speelveld én vanwege de terugtrekkende beweging die Nederlandse grootbanken op dit terrein maken, al jaren voor het oprichten van een op export en buitenlandse investeringen gerichte publieke financieringsinstelling die oplossingen additioneel aan de markt biedt en waarin verschillende instrumenten gebundeld worden. Door de regelingen, investeringen en ontwikkelactiviteiten binnen één organisatie te bundelen kan de nieuwe organisatie slagvaardiger opereren en wordt de versnippering van het aanbod van overheidsinstrumenten flink ingeperkt. Dit is in het belang van de Nederlandse ondernemingen en de ontvangende subsidienten die met hulp van Nederlandse steun impactvolle projecten ontwikkelen en van buitenlandse klanten die Nederlandse exportproducten kopen of Nederlandse steun ontvangen voor het adresseren van wereldwijde vraagstukken.

Invest International wordt opgezet als een marktgerichte organisatie die een brede «gereedschapskist» aan financieringsoplossingen heeft om ondernemingen en projecten beter te ondersteunen. De uitvoering van de taken wordt weliswaar ondergebracht in verschillende dochterondernemingen, de overkoepelende strategie wordt straks op holdingniveau bepaald en de bedrijfsvoering is in handen van het bestuur van één organisatie. Hierdoor kan de klant veel beter en sneller bediend worden en zijn efficiëntievoordelen te behalen, bijvoorbeeld doordat een financieringsvraagstuk integraal bekeken wordt en een aanvraag niet door meerdere aan de overheid gelieerde partijen bekeken moet worden.

Het door de Afdeling voorgestelde alternatief van samenwerking met RVO, op dezelfde voet als met de ADSB, neemt het kabinet niet over. De voordelen van een one-stop shop zitten niet alleen in een gedeeld voorportaal, maar juist in het kunnen bieden van een integrale financieringsoplossing waarvoor verdere integratie, ook aan de achterzijde, nodig is. Dit vereist intensieve samenwerking op dagelijkse basis. De bundeling van taken levert meer op dan de som der delen, niet alleen als gevolg van kostenefficiëntie (bijv. door gedeelde staffuncties) maar juist ook door uitwisseling van kennis en expertise. ADSB heeft als verzekeraar een fundamenteel andere rol dan een financieringsinstelling. In een scenario waarin de verplichtingen uit hoofde van de activiteiten van ADSB onderdeel worden van de balans van Invest International zou er een veel grotere overheidskapitalisatie nodig zijn geweest. De verzekeringsactiviteiten vereisen bovendien een ander soort expertise, die minder raakvlakken kent met de financierings- en ontwikkelactiviteiten van Invest International. Zoals hierboven toegelicht is er voor de activiteiten van RVO wel sprake van raakvlakken.

Op grond van het bovenstaande heeft het kabinet er niet voor gekozen de vormgeving aan te passen, maar wel de verschillende verantwoordelijkheden van de bewindspersonen en hun sturingsmogelijkheden zowel in dit nader rapport als in hoofdstuk 1 en 2 van de memorie van toelichting te verduidelijken. Ook is het aandeelhouderschap van FMO verduidelijkt en zijn de voordelen daarvan opgenomen in dit nader rapport en de toelichting.

Artikel 3 van het wetsvoorstel bepaalt dat Invest International tot doel heeft ondersteuning te bieden voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie, waaronder internationale projecten die voorzien in oplossingen voor wereldwijde vraagstukken. Invest International ontplooit haar activiteiten additioneel aan de markt, door middel van financiering en projectontwikkeling.

De Afdeling merkt op dat deze doelomschrijving zeer ruim is en daardoor weinig onderscheidend vermogen heeft. Een bijdrage aan de Nederlandse economie wordt immers al snel geleverd indien er sprake is van een relatie met Nederlandse bedrijven. Dat de oplossing van wereldwijde vraagstukken daar ook onder moet worden begrepen draagt niet bij aan het onderscheidend vermogen van de doelomschrijving. Zoals de Afdeling eerder heeft opgemerkt over Invest-NL is de te sluiten aanvullende overeenkomst geen geschikt instrument om tot een nadere afbakening te komen.18 Bij Invest-NL heeft het kabinet vervolgens zijn voorstel ook aangepast en is een nadere afbakening van de doelomschrijving aangebracht, naast de ruimte die is gelaten om in een aanvullende overeenkomst de terreinen aan te wijzen waarop Invest-NL zich zal gaan concentreren.19

Niet gemotiveerd is waarom in het geval van Invest-International geen duidelijke beperking is aangebracht. De doelomschrijving «de rest van de wereld» is nog minder onderscheidend dan «Nederland».

De Afdeling adviseert in het voorstel zelf tot een nadere afbakening te komen van de doelomschrijving, en het voorstel dienovereenkomstig aan te passen.

Artikel 3 geeft aan met welk doel Invest International wordt opgericht en kleurt daarmee de aard van de activiteiten die de organisatie kan ontplooien. Artikel 4 regelt vervolgens welke taken in dat kader worden opgedragen aan Invest International, waarbij een onderscheid wordt gemaakt tussen de investeringstaak, de ontwikkeltaak en de regelingentaak.

Het vereiste van additionaliteit, dat in de tweede zin van artikel 3 is opgenomen, is sterk bepalend voor de afbakening waarbinnen Invest International actief mag zijn en leidt de facto al tot een nauwe doelstelling. Het is, ook internationaal gezien, bij soortgelijke instellingen niet gebruikelijk om dit nog verder in te perken, omdat dit de manoeuvreerruimte van de instelling om in te spelen op internationale ontwikkelingen inperkt.

Additionaliteit betekent dat Invest International activiteiten onderneemt die niet door marktpartijen worden ondernomen. Het additionaliteitsvereiste is voor de investeringstaak en de ontwikkelingstaak niet beperkt tot de beoordeling van een specifieke markt; het vereiste is sector- en brancheoverstijgend. Voor de regelingentaak geldt dat inzet van Nederlandse financiering op internationale projecten wordt afgebakend door de beleidsprioriteiten op landen en sectoren, zoals vastgesteld door de Minister voor BHOS. Dit additionaliteitsbeginsel houdt in dat activiteiten van Invest International niet tot verdringing van marktpartijen mag leiden, waarbij de activiteiten van Invest International additioneel moeten zijn ten opzichte van hetgeen reeds op de markt beschikbaar is. Door de activiteiten van Invest International te richten op het adresseren van marktfalen en de mismatch tussen vraag en aanbod met betrekking tot risicokapitaal en leningen te verminderen, wordt verdringing van private middelen en ongewenste concurrentie voor private investeerders voorkomen. Additioneel handelen zal daarnaast inhouden dat het bestaande aanbod op de markt wordt aangevuld in plaats van verdrongen, door middel van «crowding-in» van private partijen.

Daarnaast geeft het laatste zinsdeel van de doelomschrijving aan dat Invest International actief is op het terrein van financiering en projectontwikkeling. Ook deze specificatie van de producten die Invest International levert, bakent de activiteiten van de nieuwe organisatie af.

Desalniettemin heeft het kabinet – naar aanleiding van de opmerkingen van de Afdeling – de doelomschrijving in artikel 3 van de wet aangepast en nader afgebakend. Hieronder wordt ingegaan op deze aanpassingen.

In artikel 3 zijn de begrippen «Nederlandse economie» en «wereldwijde vraagstukken» nader geduid door twee passages (onderstreept) toe te voegen, waardoor artikel 3 nu als volgt luidt:

Invest International heeft tot doel ondersteuning te bieden voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen, waaronder internationale projecten die voorzien in oplossingen voor wereldwijde vraagstukken zoals bijdragen aan duurzame economische ontwikkeling. Invest International ontplooit haar activiteiten additioneel aan de markt, door middel van financiering en projectontwikkeling.

Met deze aanpassingen wordt een meer expliciete focus aangebracht in de doelomschrijving. Door de aanpassingen is nader afgebakend wat wordt bedoeld met bijdragen aan de Nederlandse economie, namelijk het verbeteren van de internationale concurrentiepositie en het verdienvermogen. Hiermee heeft Invest International het doel om een gelijk speelveld te creëren voor Nederlandse ondernemingen en hen beter te positioneren om internationaal te opereren. Daarnaast is in de doelstelling «duurzame economische ontwikkeling» opgenomen als focus binnen het oplossen van wereldwijde vraagstukken, waarbij in de praktijk aangesloten zal worden bij de zogeheten Duurzame Ontwikkelingsdoelen (SDG’s) van de Verenigde Naties. De toegevoegde kwalificatie «zoals bijdragen aan duurzame economische ontwikkeling» betekent dat Invest International zich niet gaat richten op alle wereldwijde vraagstukken, maar dat de activiteiten in ieder geval gericht zijn op economische vooruitgang die rekening houdt met omgevingseffecten voor de langere termijn. Hiermee wordt verder richting gegeven aan Invest International en wordt invulling gegeven aan dit deel van het advies van de Afdeling.

In de gekozen opzet treedt Invest International ingevolge het principe van additionaliteit alleen op daar waar in de markt de financiering van initiatieven gericht op maatschappelijke transitieprocessen niet of onvoldoende van de grond komt. Dit maakt deze financieringsactiviteiten al snel risicovol. Tegelijkertijd is blijkens de toelichting het streven, uit oogpunt van het uitgavenkader en de EMU, dat de kapitaalstorting van € 833 miljoen als financiële transactie wordt gekwalificeerd en niet als uitgave voor het bereiken van bepaalde beleidsdoelen.20 Daarbij hoort een bepaald normrendement. Het voorstel legt deze norm niet neer en geeft hierover ook overigens geen uitsluitsel of normstelling.

Voor de ruimte die Invest International krijgt om effectief financiering in te zetten en additioneel aan de markt te zijn, is het evenwel van groot belang op welk niveau het normrendement wordt bepaald. Juist een beperkt negatief rendement zou goed kunnen passen bij de relatief grote risico’s van de investeringen en de maatschappelijke doelstelling van Invest International. Dit zou inderdaad kunnen betekenen dat de kapitaalstorting niet als financiële transactie moet worden gezien, en dan onder het uitgavenkader valt en ten laste van het overheidssaldo (EMU-saldo) komt. Maar waarom dat in dit geval als een belangrijk nadeel geldt wordt niet gemotiveerd. Van belang is overigens nog wel hoe het risicomanagement binnen Invest International gestalte wordt gegeven.

De Afdeling adviseert in de toelichting nader op het voorgaande in te gaan.

Normrendement

De eis voor het behalen van een voldoende positief rendement door Invest International volgt, zoals de Afdeling terecht stelt, uit de wens om de kapitaalinjectie als een financiële transactie te kwalificeren en deze buiten het EMU-saldo en het uitgavenplafond te houden. Dit is een randvoorwaarde die volgt uit het regeerakkoord, waarmee de vereiste budgettaire ruimte kon worden gecreëerd. Het verwachte rendement zal dan ook op de langere termijn voldoende positief moeten zijn om aan de normen die gelden voor een financiële transactie te voldoen. Bij de rendementsverwachting wordt overigens rekening gehouden met de specifieke aard en omvang van financiering die ingezet zal worden om additioneel aan de markt en effectief te zijn.

Een positieve rendementseis is bovendien ook een gevolg van de keuze Invest International als staatsdeelneming (een private onderneming op afstand van de overheid) vorm te geven. Deze keuze is onder meer ingegeven door de wens makkelijker samenwerkingsverbanden en co-financiering met private marktpartijen aan te gaan («crowding in»). Een gezond rendement draagt bij aan de continuïteit van de onderneming en daardoor ook aan het borgen van de publieke belangen, vooral op de lange termijn.

Met het vaststellen van een normrendement kan de aandeelhouder bestuurders en commissarissen krachtiger aanspreken op hun financiële prestaties. Een negatief rendement staat haaks op dit uitgangspunt, omdat dat zou betekenen dat de onderneming inteert op het eigen vermogen en daarmee mogelijk de continuïteit in gevaar brengt. Omdat in de opstartfase rekening gehouden wordt met aanloopverliezen – gedane investeringen zullen pas op termijn gaan renderen – zal het normrendement in een latere fase worden vastgesteld. De Minister van Financiën doet dit overigens altijd in overleg met de beleidsverantwoordelijke Minister en met inachtneming van de te borgen publieke belangen.

Risicomanagement

Er zal ruime aandacht zijn voor het beheersbaar maken van de risico’s die gepaard gaan met de activiteiten van de onderneming. Het risicomanagement binnen de nieuwe organisatie zal worden vormgegeven zoals dat gebruikelijk is bij een financiële instelling. Dit is een van de redenen geweest om de expertise van FMO als aandeelhouder aan boord te halen. Dit betekent dat er binnen verschillende lagen binnen de organisatie wordt getoetst aan de interne richtlijnen voor risicobeheersing. Risicomanagement zal binnen de directie als bijzonder aandachtspunt bij de Chief Financial and Risk Officer worden belegd. Op basis van het bovenstaande acht het kabinet risicomanagement voldoende geborgd binnen Invest International. De memorie van toelichting is op dit punt dan ook niet gewijzigd. Wel zijn in de toelichting de aspecten normrendement en risicomanagement toegevoegd in de tabel over de governance en sturingsmogelijkheden.

De Afdeling advisering van de Raad van State heeft een aantal bezwaren bij het voorstel en adviseert het voorstel niet bij de Tweede Kamer der Staten-Generaal in te dienen, tenzij het is aangepast.

De vice-president van de Raad van State,

Th. C. de Graaf

Overigens is van de gelegenheid gebruik gemaakt om het wetsvoorstel en de memorie van toelichting te verbeteren en aan te vullen. In overgangsbepaling, artikel 17 en in de toelichting bij dat artikel, is een aantal woorden geschrapt, waardoor de bedoeling van de overgangsregeling is verduidelijkt. In de memorie van toelichting, in paragraaf 4.3, is de passage over staatssteun aangevuld met het positieve besluit daarover van de Europese Commissie. Paragraaf 5.3.3 is aangevuld met een verduidelijkende zin over afspraken die met RVO gemaakt worden over de uitvoering van de regelingentaak.

Ik verzoek U, mede namens de Minister van Financiën, het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, S.A.M. Kaag

De oorspronkelijke tekst van het voorstel van wet en van de memorie van toelichting zoals voorgelegd aan de Afdeling advisering van de Raad van State is ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer.

Voor het advies van de Afdeling advisering over het wetsvoorstel tot oprichting van Invest-NL, zie Kamerstukken II 2018/19, 35 123, nr. 4.

Toelichting, paragraaf 1.1. Evenals bij Invest-NL zal Invest International worden vormgegeven als een holding met dochtermaatschappijen met onderscheiden taken waarbij een gescheiden boekhouding zal bestaan tussen de taken.

Advies van de Afdeling advisering over het wetsvoorstel tot oprichting van Invest-NL, zie Kamerstukken II 2018/19, 35 123, nr. 4.

Advies van de Afdeling advisering over het wetsvoorstel tot oprichting van Invest-NL, zie Kamerstukken II 2018/19, 35 123, nr. 4, paragraaf 5.

Advies van de Afdeling advisering over het wetsvoorstel tot oprichting van Invest-NL, zie Kamerstukken II 2018/19, 35 123, nr. 4, paragraaf 2.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35529-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.